SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA

PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2013

OLEH

GABRIEL ABDILLAH

110503308

DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S1 AKUNTASI

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : GABRIEL ABDILLAH

NIM : 110503308

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2011-2013

Tanggal ... Ketua Departemen Akuntansi

( Dr. Syafruddin Ginting Sugihen, MAFIS, Ak )

Tanggal ... Dekan

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S1 AKUNTANSI

MEDAN

PENANGGUNG JAWAB SKRIPSI

NAMA : GABRIEL ABDILLAH

NIM : 110503308

PROGRAM STUDI : S1 AKUNTANSI

JUDUL SKRIPSI : ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2011-2013

Medan, 2015

Menyetujui Pembimbing,

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM S1 AKUNTANSI

MEDAN

Telah diuji pada Tanggal

PANITIA PENGUJI SKRIPSI

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI) TAHUN 2011-2013 adalah benar hasil karya tulis saya sendiri yang disusun guna menyelesaikan beban akademik pada fakultas Ekonomi Dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 2015 Yang membuat pernyataan

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA

PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2013

Tujuan penelitian ini untuk mengetahui pengaruh faktor-faktor yang mempengaruhi audit delay dan rata-rata audit delay tahun 2011 s/d 2013.Faktor-faktor yang berpengaruh terhadap audit delay yaitu ukuran perusahaan, ukuran KAP (Kantor Akuntan Publik), jenis pendapat auditor, laba/rugi usaha perusahaan, jenis industri dan profitabilitas.Penelitian ini merupakan jenis penelitian kausal dengan populasi penelitian adalah perusahaan manufaktur di Bursa Efek Indonesia selama periode 2011-2013.Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling. Dari 129 perusahaan manufaktur diperoleh 18 perusahaan sampel.Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis hubungan antara Ukuran Perusahaan, Ukuran Kantor Akuntan Publik (KAP),Jenis Opini Auditor, Laba atau Rugi Usaha, Jenis Industri, dan Profitabilitas terhadap audit delay. Metode statistik yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dan analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel profitabilitas berpengaruh signifikan terhadap audit delay, sedangkan variabel Ukuran perusahaan, Ukuran Kantor Akuntan Publik (KAP), Jenis Opini Auditor, Laba atau Rugi Usaha, dan Jenis Industri tidak berpengaruh signifikan terhadap audit delay. Secara simultan baik variabel Ukuran perusahaan, Ukuran Kantor Akuntan Publik (KAP), Jenis Opini Auditor, Laba atau Rugi Usaha, Jenis Industri, dan Profitabilitas berpengaruh signifikan terhadap audit delay padaperusahaan manufaktur tahun 2011-2013 yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING DURATION COMPLETION OF AUDIT (AUDIT DELAY) CONTAINED IN MANUFACTURING

COMPANY IN INDONESIA STOCK EXCHANGE (IDX) YEAR 2011-2013

The purpose of this study was to determine the influence of factors that affect audit delay and the average audit delay of 2011 s / d 2013.Faktor-factors that influence audit delay is the size of the company, the size of the KAP (Public Accounting Office), the type of auditor's opinion, profit / operating loss of the company, type of industry and profitabilitas.Penelitian this is a type of causal research with the study population is a manufacturing company in Indonesia Stock Exchange during the period 2011-2013.Pemilihan samples was done by using purposive sampling technique. Of the 129 manufacturing companies acquired 18 companies sampel.Data used is secondary data.

This study analyzed the relationship between the size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business, Industrial type, and Profitability of the audit delay. Statistical methods used in this research is descriptive statistical analysis and logistic regression analysis.

The results showed that in partial profitability significantly influence audit delay, while the variable size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business and Industry Type no significant effect on audit delay. Simultaneously both the variable size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business, Industrial type, and Profitability significant effect on audit delay padaperusahaan manufacturing 2011-2013 listed in the Indonesia Stock Exchange.

KATA PENGANTAR

Puji dan syukur kepada Allah SWT atas rahmat dan ridho-Nya sehingga

penulis dapat menyelesaikan studi dan menyusun Skripsi yang berjudul

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA

PENYELESAIAN AUDIT (AUDIT DELAY) PADA PERUSAHAAN

MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2013”. Penulis telah banyak menerima bimbingan, saran,

motivasi dandoa dari berbagai pihak selama penulisan skripsi ini. Oleh

karena itu, padakesempatan ini penulis ingin menyampaikan terima kasih

kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu

kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara,

2. Bapak Syafruddin Ginting Sugihen,MAFIS,Ak selaku Ketua Departemen

Akuntansi dan Drs. Hotmal Jafar, MM, Ak selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-I

Akuntansi dan Dra. Mutia Ismail, MM selaku sekretaris Program Studi

S-I Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara,

4. Bapak Drs. Erwin Abubakar, MBA, Ak, selaku Dosen Pembimbing Penulis,

yang telah banyak meluangkan waktunya dalam membimbing dan

5. Bapak Drs.Hasan Sakti Siregar, Msi, Ak selaku dosen pembaca/penilai yang

telah memberikan masukan dan saran untuk kesempurnaan skripsi ini,

6. Teristimewa untuk kedua Orang Tua tercinta Ayahanda Drs. Muhammad Ali

Yahya, SE dan Ibunda Drg. Siti Jamilah Azizi Surbakti, dan Kakak penulis

Rizki Ramadhani, SH yang senantiasa memberikan motivasi dan semangat

kepada penulis sejak memulai perkuliahan hingga skripsi ini terselesaikan.

Dan kepada semua pihak yang telah membantu penulis dalam menyelesaikan

skripsi ini yang tidak dapat disebutkan satu per satu.

Dengan segala kerendahan hati penulis menyadari dikarenakan adanya

keterbatasan kemampuan dan pengetahuan penulis, skripsi ini masih jauh dari

sempurna, karena itu penulis memohon maaf atas segala kesalahan dan hal – hal

yang kurang berkenan di hati pembaca. Kritik yang membangun sangat penulis

harapkan demi sempurnanya skripsi ini di masa yang akan datang.

Akhir kata penulis mengharapkan agar laporan tugas akhir ini dapat

memberikan manfaat bagi pembaca pada umumnya dan bagi penulis sendiri pada

khususnya.

Medan, 2015 Penulis,

DAFTAR ISI

3.6.3.1Menilai Kelayakan Model Regresi (Goodness of fit) ... 52

3.6.3.2 Penilaian keseluruhan Model (Overall Model Fit) ... 52

3.6.4 Pengujian Hipotesis ... 54

3.6.4.1 Uji Regresi Parsial (Uji Statistik t)... 54

3.6.4.2 Uji Hipotesis Analisis Simultan (Uji F) ... 55

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN ... 56

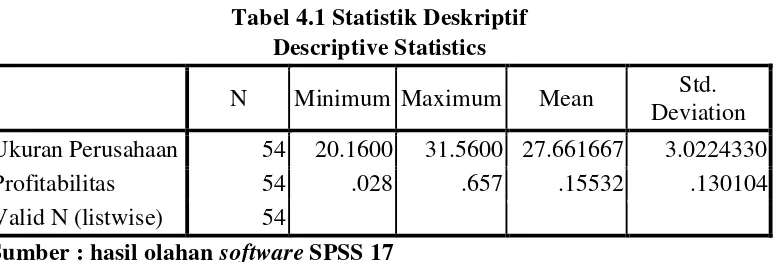

4.1 Analisis Statistik Deskriptif ... 56

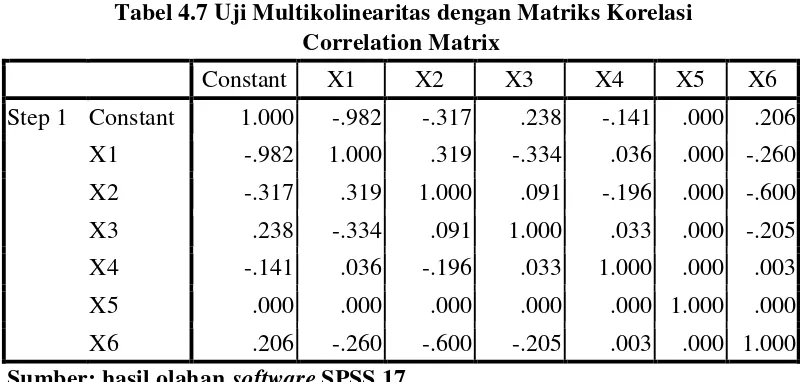

4.2 Uji Asumsi Tidak Terjadi Multikolinearitas ... 59

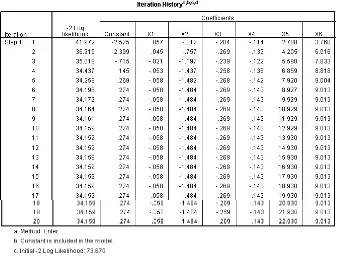

4.3 Menguji Model Fit (Overall Model Fit Test) ... 60

4.4 Menguji Kelayakan Model Regresi ... 62

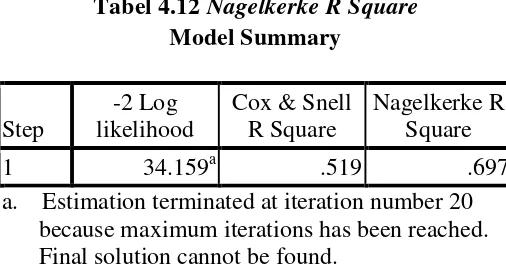

4.5 Koefisien Determinasi (Nagelkerke R Square)... ... 64

4.6. Uji Signifikansi Model secara Simultan ... 64

4.7. Uji Signifikansi Koefisien Regresi Logistik secara Individu (Uji Wald) ... 65

BAB 5 KESIMPULAN DAN SARAN ... 68

5.1 Kesimpulan ... 68

5.2 Keterbatasan Penelitian ... 68

5.3 Saran ... 69

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu 33

3.1 Daftar Sampel 44

4.1 Statistik Deskriptif 56

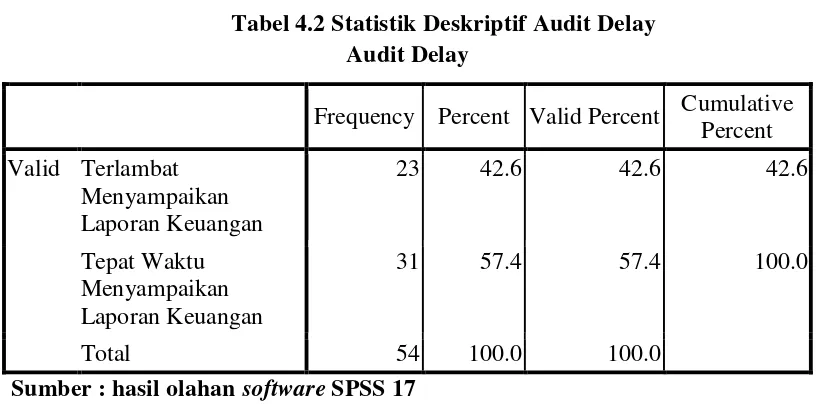

4.2 Statistik Deskriptif Audit Delay 57

4.3 Statistik Deskriptif Ukuran KAP 57

4.4 Statistik Deskriptif Opini Auditor 58

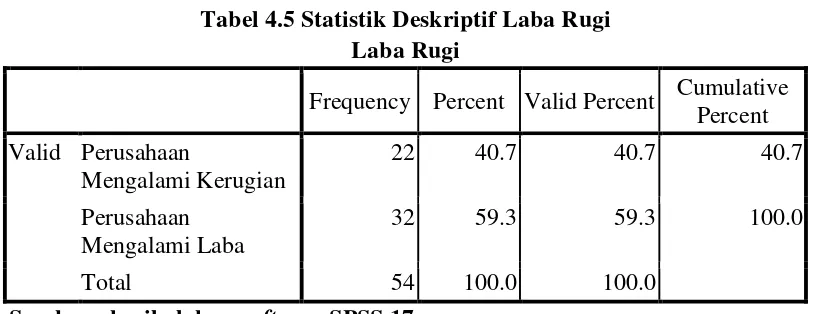

4.5 Statistik Deskriptif Laba Rugi 58

4.6 Statistik Deskriptif Jenis Industri 59

4.7 Uji Multikolinearitas dengan Matriks Korelasi 60

4.8 Nilai -2 Log likelihood (-2 LL Awal) 61

4.9 Nilai -2 Log likelihood (-2 LL Akhir) 61

4.10 Hosmer and Lemeshow Test 62

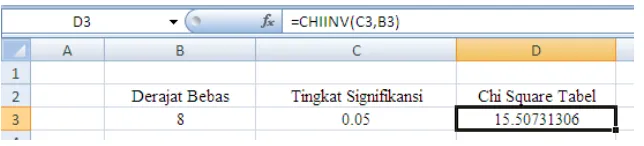

4.11 Perhitungan Chi-Square Tabel dengan Microsoft Excel 63

4.12 Nagelkerke R Square 64

4.13 Uji Signifikansi Model secara Simultan 65

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Sampel Perusahaan 73

2 Pengumpulan Data Penelitian 77

3 Daftar Sampel Perusahaan 79

ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LAMANYA PENYELESAIAN AUDIT (AUDIT DELAY) PADA

PERUSAHAAN MANUFAKTUR YANG TERDAPAT DI BURSA EFEK INDONESIA (BEI)

TAHUN 2011-2013

Tujuan penelitian ini untuk mengetahui pengaruh faktor-faktor yang mempengaruhi audit delay dan rata-rata audit delay tahun 2011 s/d 2013.Faktor-faktor yang berpengaruh terhadap audit delay yaitu ukuran perusahaan, ukuran KAP (Kantor Akuntan Publik), jenis pendapat auditor, laba/rugi usaha perusahaan, jenis industri dan profitabilitas.Penelitian ini merupakan jenis penelitian kausal dengan populasi penelitian adalah perusahaan manufaktur di Bursa Efek Indonesia selama periode 2011-2013.Pemilihan sampel dilakukan dengan menggunakan teknik purposive sampling. Dari 129 perusahaan manufaktur diperoleh 18 perusahaan sampel.Data yang digunakan adalah data sekunder.

Penelitian ini menganalisis hubungan antara Ukuran Perusahaan, Ukuran Kantor Akuntan Publik (KAP),Jenis Opini Auditor, Laba atau Rugi Usaha, Jenis Industri, dan Profitabilitas terhadap audit delay. Metode statistik yang digunakan dalam penelitian ini adalah analisis statistik deskriptif dan analisis regresi logistik.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel profitabilitas berpengaruh signifikan terhadap audit delay, sedangkan variabel Ukuran perusahaan, Ukuran Kantor Akuntan Publik (KAP), Jenis Opini Auditor, Laba atau Rugi Usaha, dan Jenis Industri tidak berpengaruh signifikan terhadap audit delay. Secara simultan baik variabel Ukuran perusahaan, Ukuran Kantor Akuntan Publik (KAP), Jenis Opini Auditor, Laba atau Rugi Usaha, Jenis Industri, dan Profitabilitas berpengaruh signifikan terhadap audit delay padaperusahaan manufaktur tahun 2011-2013 yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

ANALYSIS OF FACTORS AFFECTING DURATION COMPLETION OF AUDIT (AUDIT DELAY) CONTAINED IN MANUFACTURING

COMPANY IN INDONESIA STOCK EXCHANGE (IDX) YEAR 2011-2013

The purpose of this study was to determine the influence of factors that affect audit delay and the average audit delay of 2011 s / d 2013.Faktor-factors that influence audit delay is the size of the company, the size of the KAP (Public Accounting Office), the type of auditor's opinion, profit / operating loss of the company, type of industry and profitabilitas.Penelitian this is a type of causal research with the study population is a manufacturing company in Indonesia Stock Exchange during the period 2011-2013.Pemilihan samples was done by using purposive sampling technique. Of the 129 manufacturing companies acquired 18 companies sampel.Data used is secondary data.

This study analyzed the relationship between the size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business, Industrial type, and Profitability of the audit delay. Statistical methods used in this research is descriptive statistical analysis and logistic regression analysis.

The results showed that in partial profitability significantly influence audit delay, while the variable size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business and Industry Type no significant effect on audit delay. Simultaneously both the variable size of the company, size of the Public Accounting Firm (KAP), type Auditor Opinion, Profit or Loss of Business, Industrial type, and Profitability significant effect on audit delay padaperusahaan manufacturing 2011-2013 listed in the Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Laporan Keuangan merupakan potret implementasi pertanggung jawaban

perusahaan kepada berbagai pihak yang mempunyai kepentingan atas laporan

keuangan tersebut (Tiono dan Jogi C, 2013). Perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) wajib melaporkan laporan auditnya ke Bursa Efek Indonesia

secara tepat waktu agar informasi yang diperoleh oleh pihak yang membutuhkan

semakin relevan.

Perkembangan pasar modal di Indonesia menyebabkan adanya permintaan

akan transparansi kondisi keuangan suatu perusahaan. Hal ini berakibat pada

penyampaian laporan keuangan. Laporan keuangan yang biasanya disampaikan

ada tiga bentuk, yaitu laporan tahunan, laporan tengah tahunan, dan laporan

triwulan yang disebut juga laporan keuangan intern. Laporan keuangan tahunan

diterbitkan selambat-lambatnya 120 hari setelah tanggal berakhirnya tahun buku.

Laporan keuangan tengah tahunan disampaikan paling lambat 60 hari atau 90 hari

kemudian tanpa disertai laporan akuntan atau 120 hari tetapi telah disertai dengan

laporan akuntan. Sedangkan laporan triwulan diterbitkan paling lambat 60 hari

setelah triwulanan buku perusahaan berakhir tanpa disertai laporan akuntan,

sehingga laporan ini biasanya bersifat sukarela. Laporan keuangan yang

diaudit oleh akuntan publik yang telah terdaftar pada Badan Pengawas Pasar

Modal.

Hasil audit atas perusahaan publik mempunyai konsekuensi dan tanggung

jawab yang besar. Adanya tanggung jawab yang besar ini memicu auditor untuk

dapat bekerja secara lebih profesional. Salah satu bentuk profesionalitas auditor

adalah ketepatan waktu penyampaian laporan auditnya. Ketepatan waktu

perusahaan dalam mempublikasikan laporan keuangannya kepada masyarakat

maupun kepada Bapepam sendiri, tergantung dari ketepatan waktu auditor dalam

menyelesaikan laporan auditnya. Ketepatan waktu ini berkaitan dengan manfaat

yang terkandung dalam laporan keuangan. Suatu manfaat akan sangat membantu

apabila dapat diterima tepat pada waktunya. Jika terjadi penundaan waktu yang

tidak semestinya dalam pelaporan keuangan, maka informasi yang dihasilkan

akan kehilangan relevansinya.

Dalam penyelesaian pekerjaan lapangannya, auditor membutuhkan waktu

untuk melakukan pencatatan atas aktivitas yang akan dilakukan, pemahaman yang

memadai atas struktur pengendalian internal dan pengumpulan bukti-bukti

kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan

dan konfirmasi sebagai dasar untuk menyatakan pendapatan atas laporan

keuangan. Auditor akan dihadapkan dalam dilema antara menyelesaikan laporan

auditnya tepat waktu dan melaksanakan audit sesuai dengan standar yang berlaku

demi kualitas laporan audit. Lamanya waktu penyelesaian audit akan berpengaruh

pada ketepatan waktu informasi tersebut disampaikan. Ketepatan waktu pelaporan

Ketepatan waktu pelaporan keuangan bisa berpengaruh pada nilai informasi dalam

laporan keuangan tersebut. Keterlambatan pelaporan akan menimbulkan reaksi

negatif dari pelaku pasar modal karena laporan keuangan auditan memuat

informasi tentang laba yang dihasilkan perusahaan yang digunakan sebagai pelaku

pasar modal untuk memprediksi nilai perusahaan, dalam hal ini adalah harga

sahamnya. Pengumuman laba yang terlambat menyebabkan abnormal returns

dalam laporan keuangan mengindikasikan tentang lamanya waktu penyelesaian

audit yang diselesaikan oleh auditor. Perbedaan waktu ini, dalam audit, sering

disebut sebagai audit delay. Semakin panjang audit delay, maka semakin lama

auditor dalam menyelesaikan laporan auditnya.

Semakin lama waktu tertunda dalam penyajian laporan keuangan suatu

perusahaan ke publik, maka semakin banyak kemungkinan berkembangnya isu

maupun kemungkinan terdapatnya insider information mengenai perusahaan

tersebut. Semakin panjang waktu untuk publikasi laporan keuangan tahunan sejak

akhir tahun buku suatu perusahaan, maka semakin besar kemungkinan informasi

tersebut bocor kepada investor tertentu atau bahkan menimbulkan terjadinya

masalah bagi perusahaan tersebut di bursa saham.

Pihak regulator mencegah terjadinya masalah ini dengan cara menentukan

suatu regulasi yang mengatur batas waktu penerbitan laporan keuangan yang

harus dipenuhi oleh suatu perusahaan. Tujuannya adalah untuk menjaga relevansi

dan reliabilitas informasi yang dibutuhkan para pelaku bisnis sehingga

menggairahkan aktivitas bisnis investasi suatu negara. Berdasarkan Kerangka

Keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang

merupakan ciri khas informasi laporan keuangan yang berguna bagi para

pemakainya. Keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal,

dan dapat diperbandingkan. Hal ini sesuai dengan PSAK No.1 2007 tentang

Kerangka Dasar dan Penyajian Laporan Keuangan paragraf 43, yaitu kendala

relevansi dan keandalan laporan keuangan adalah ketepatan waktu pelaporan

keuangan. ”Jika terdapat penundaan yang tidak semestinya dalam pelaporan,

maka informasi yang dihasilkan akan kehilangan relevansinya. Manajemen

mungkin perlu menyeimbangkan manfaat relevansi antara pelaporan tepat waktu

dan ketentuan informasi handal. Untuk menyediakan informasi tepat waktu, sering

kali perlu melaporkan sebelum seluruh aspek transaksi atau peristiwa lainnya

diketahui” (Widosari,2012).

Peraturan Kepatuhan terhadap ketepatan waktu dalam penyajian laporan

keuangan kepada publik di Indonesia telah diatur dalam UU No. 8 Tahun 1995

tentang Pasar Modal dan Keputusan Ketua Bapepam No.80/PM/1996 tentang

kewajiban penyampaian laporan keuangan berkala, yang kemudian pada tahun

2003 dikeluarkan peraturan Ketua Badan Pengawas Pasar Modal Nomor X.K.2,

Lampiran Keputusan Ketua BAPEPAM dan Lembaga Keuangan Nomor

KEP-36/PMK/2003 yang berlaku 30 September 2003 tentang Kewajiban Penyampaian

Laporan Keuangan Berkala. Peraturan tersebut menyebutkan bahwa semua

perusahaan yang terdaftar di pasar modal wajib menyampaikan laporan keuangan

auditan secara berkala kepada Bapepam selambat-lambatnya pada akhir bulan

Pemeriksaan laporan keuangan oleh auditor independen yang bertujuan

untuk menilai kewajaran penyajian laporan keuangan memerlukan waktu yang

cukup panjang. Menurut Petronila (2007) dalam Lianto dan Kusuma (2010) hal

ini disebabkan karena terbatasnya jumlah karyawan yang akan melakukan audit,

banyaknya transaksi yang akan diaudit, kerumitan transaksi dan pengendalian

internal yang kurang baik.

Pemenuhan standar audit oleh auditor dapat berdampak terhadap lamanya

penyelesaian laporan audit, tetapi juga berdampak pada peningkatan kualitas

auditnya. Waktu untuk menyelesaikan pengauditan laporan keuangan oleh auditor

di ukur berdasarkan lamanya hari sejak tanggal tahun tutup buku per 31 Desember

sampai pada tanggal yang tertera pada laporan auditor independen. Perbedaan

waktu ini di sebut audit report lag (Aryati dan Theresia,2005).

Pada tahun 2013 banyak perusahaan yang terlambat menyerahkan laporan

keuangan kepada Bapepam. Dikutip dari ipotnews, Otoritas Bursa Efek Indonesia

(BEI) menginformasikan terdapat 52 emiten yang hingga 1 April 2013 belum

menyampaikan laporan keuangan auditan yang berakhir 31 Desember 2012. Dari

daftar nama ke 52 emiten tersebut, terdapat 7 emiten grup bakrie yang terlambat

menyerahkan laporan keuangan tahun 2012 kepada Bapepam.

Dikutip dari ipotnews, Keputusan Direksi PT Bursa Efek Indonesia

melalui keputusan Nomor:Kep.307/BEJ/07/2004 juga menyatakan hal yang sama

dan mengenakan sanksi berupa teguran dan denda secara berkala bagi perusahaan

yang terlambat mempublikasikan laporan keuangan tahunan pada jangka waktu

30 hari dengan denda Rp25.000.000,00 peringatan tertulis kedua dengan denda

Rp50.000.000,00 untuk keterlambatan sampai dengan 60 hari, peringatan tertulis

ketiga dengan denda Rp150.000.000,00 untuk keterlambatan sampai dengan 90

hari, serta sanksi suspense efek emiten untuk keterlambatan lebih dari 90 hari.

Lamanya waktu penyelesaian proses audit (audit delay) akan

mempengaruhi ketepatan waktu dalam publikasi informasi laporan keuangan akan

berdampak pada ketidakpastian keputusan yang didasarkan pada informasi yang

dipublikasikan. Bagi publik, ketepatan waktu atas laporan keuangan

mengindikasikan adanya sinyal dari perusahaan untuk menunjukkan kualitas

kinerja perusahaan dan kredibilitas kualitas informasi akuntansi yang tinggi atas

apa yang dilaporkannya.

Penyajian Laporan keuangan secara tepat waktu merupakan aspek yang

strategis untuk memperoleh keunggulan kompetitif dalam menunjang

keberhasilan perusahaan, terutama agar image perusahaan di mata publik menjadi

lebih baik, yang kemudian diharapkan timbulnya kepercayaan publik terhadap

kualitas informasi yang disajikan oleh pihak perusahaan.

Suatu keterlambatan publikasi laporan keuangan dapat menjadi indikasi

bahwasanya terdapat masalah dalam laporan keuangan perusahaan tersebut,

sehingga memerlukan waktu lebih lama dalam menyelesaikan laporan keuangan

tersebut. Keterlambatan Informasi akan menimbulkan reaksi negatif dari pelaku

pasar modal dan secara tidak langsung diartikan oleh investor sebagai sinyal yang

Banyak faktor-faktor yang mempengaruhi audit delay yang telah diteliti

oleh peneliti sebelumnya, seperti penelitian Ahmed dan Hossain (2010) yang

meneliti hubungan antara audit report lag dengan variabel independen Jenis Opini

Auditor, Perubahan Auditor, Jenis Laporan Audit, Perusahaan Keuangan, Risiko

Bisnis, Item / Pos tambahan, dan Ukuran Perusahaan. Indriyani dan Supriyati

(2012) melakukan penelitian pada perusahaan manufaktur di Indonesia dan

Malaysia periode 2009-2010 dengan meneliti hubungan antara audit report lag

dengan variabel independen Ukuran Perusahaan, Profitabilitas, Laba/rugi

Perusahaan, dan Debt to Equity Ratio. Estrini dan Laksito (2013) melakukan

penelitian terhadap audit report lag atau audit delay dengan variabel independen

Profitabilitas, Ukuran Perusahaan, Gender Auditor, dan Reputasi KAP.

Dengan adanya penelitian terdahulu yang telah dikaji terdapat beberapa

fenomena, seperti Lianto dan Kusuma (2010), dan Saputri (2011) menyatakan

bahwa ukuran perusahaan berpengaruh negatif terhadap audit delay. Namun para

peneliti seperti Astuti (2007) menemukan bahwa adanya hubungan yang positif

antara ukuran perusahaan terhadap audit delay. Ukuran perusahaan mencerminkan

besarnya lingkup atau luas perusahaan dalam menjalankan operasinya. Semakin

besar perusahaan, maka semakin banyak transaksi dalam perusahaan tersebut.

Perusahaan besar pada umumnya telah memiliki sistem pengendalian internal

yang lebih baik sehingga memudahkan auditor menyelesaikan pekerjaannya Di

samping itu, perusahaan besar juga memiliki alokasi dana yang lebih besar untuk

lebih pendek bila dibandingkan dengan perusahaan yang memiliki ukuran

perusahaan yang lebih kecil.

Beberapa penelitian mengenai pengaruh ukuran Kantor Akuntan Publik

terhadap audit delay antara lain Ahmad dan Kamarudin (2003) dan Utami (2006)

menunjukkan adanya pengaruh ukuran Kantor Akuntan Publik terhadap audit

delay, sedangkan penelitian yang dilakukan oleh Ahmad, Alim, dan Subekti

(2005) serta Deart dan Rustiana (2007) menunjukkan ukuran Kantor Akuntan

Publik tidak berpengaruh secara signifikan terhadap audit delay.

Perusahaan yang menerima unqualified opinion dianggap sebagai good

news (kabar baik) sehingga penyampaian laporan keuangannya lebih cepat.

Sebaliknya yang menerima selain unqualified opinion dianggap sebagai bad news

(berita buruk), maka perusahaan akan menyampaikan laporan keuangannya ke

publik lebih lama karena banyak yang perlu diteliti supaya laporan keuangannya

tidak salah saji. Hal ini sesuai dengan penelitian Astuti (2007), Lee and Jahng

(2008) yang menyatakan opini akuntan tidak berpengaruh terhadap audit delay.

Laba menunjukkan good news sehingga perusahaan ingin lebih cepat

mengumumkan good news tersebut dan sebaliknya jika perusahaan mengalami

kerugian maka pihak manajemen ingin menunda bad news tersebut. Perusahaan

yang melaporkan kerugian mungkin akan meminta auditor untuk mengatur waktu

auditnya lebih lama dibandingkan biasanya karena hal ini merupakan bad news.

Sebaliknya jika perusahaan melaporkan laba yang tinggi maka perusahaan

berusaha laporan keuangan auditan di publikasikan secepatnya sehingga good

lainnya. Hal ini sesuai dengan penelitian Iskandar dan Trisnawati (2010) yang

menyatakan laba atau rugi perusahaan berpengaruh terhadap audit delay, namun

menurut Kartika (2009) menyimpulkan bahwa laba/rugi perusahaan mempunyai

pengaruh yang negatif.

Ashton et al. (1987) membagi jenis industri menjadi 2 golongan besar,

yaitu industri sektor keuangan dan industri sektor non keuangan. Industri sektor

keuangan adalah industri yang memberikan jasa keuangan dan terkait dengan

uang dan investasi. Industri sektor keuangan juga digunakan untuk merujuk pada

organisasi yang menangani pengelolaan dana. Contoh industri-industri tersebut

adalah bank, lembaga pembiayaan, perusahaan efek, perusahaan asuransi dan

industri sektor keuangan lainnya. Jenis industri non keuangan adalah semua jenis

industri yang tidak termasuk dalam industri sektor keuangan. Perbedaan mendasar

antara kedua jenis industri tersebut dapat digolongkan menjadi beberapa bagian,

yaitu dari segi jenis aset dan system informasi akuntansi. Menurut Iskandar,

Trisnawati (2010) dan Utami (2006) industri keuangan cenderung memiliki aset

berupa aset moneter yang lebih mudah diukur. Sebaliknya, kebanyakan aset dari

industri non keuangan berupa aset fisik. Pada umumnya industri non keuangan

membutuhkan banyak aset berupa fisik seperti mesin dan peralatan untuk

melangsungkan proses bisnisnya. Industri keuangan memiliki sistem informasi

akuntansi yang lebih tersentralisasi dan terotomatisasi dibandingkan dengan

industri non keuangan. Namun menurut penelitian Lianto dan Kesuma (2010)

Perusahaan yang memiliki tingkat profitabilitas yang tinggi membutuhkan

waktu dalam pengauditan laporan keuangan lebih cepat dikarenakan harus

menyampaikan kabar baik tersebut kepada publik atau pemegang saham. Jika

perusahaan mengalami profitabilitas yang lebih tinggi maka audit delay akan

semakin pendek dibandingkan perusahaan yang tingkat profitabilitasnya lebih

rendah. Hal ini sesuai dengan penelitian Lianto dan Kusuma (2010) yang

menyatakan bahwa profitabilitas berpengaruh terhadap audit delay, namun

berbeda dengan penelitian Tiono dan JogiC (2013) yang menyatakan bahwa tinggi

rendahnya tingkat profitabilitas tidak mempengaruhi audit delay.

Ukuran perusahaan, ukuran Kantor Akuntan Publik, jenis opini audit, laba

atau rugi usaha, dan jenis industri adalah variabel independen yang diteliti karena

penulis ingin mengetahui apakah sebuah perusahaan dengan jumlah aset yang

besar akan memiliki audit delay yang lebih lama atau lebih cepat jika

dibandingkan dengan perusahaan dengan aset yang lebih kecil. Penulis juga ingin

mengetahui apakah perusahaan yang menggunakan jasa kantor akuntan publik

yang termasuk dalam the big four akan memiliki audit delay yang lebih lama atau

lebih cepat jika dibandingkan dengan perusahaan yang menggunakan jasa kantor

akuntan publik yang non the big four dan pemberian opini unqualified oleh

auditor, memiliki audit delay yang lebih lama atau lebih cepat jika dibandingkan

dengan pemberian opini audit selain unqualified. Seperti halnya pada tahun 2010,

Indofood Sukses Makmur Tbk memiliki aktiva Rp. 47,275 T, diaudit oleh KAP

big four dan jenis opini auditnya adalah unqualified opinion with explanatory

memiliki aktiva Rp. 583,252 M diaudit oleh KAP big four dan jenis opini

auditnya adalah unqualified opinion with explanatory paragraph memiliki audit

delay 75 hari. Dan Tempo Scan Pasifik Tbk memiliki aktiva Rp. 3,589 T diaudit

oleh KAP non the big four dan jenis opini auditnya adalah unqualified memiliki

audit delay 82 hari . Dari ketiga sampel tersebut tidak dapat diambil kesimpulan

apakah ukuran perusahaan, ukuran Kantor Akuntan Publik, dan jenis opini audit

berpengaruh terhadap audit delay.

Penelitian penulis merupakan replikasi dari penelitian terdahulu,

perbedaannya terletak pada objek penelitian dan penambahan variabel

independen. Berdasarkan fenomena dan ketidak konsistenan hasil penelitian

terdahulu, maka dari itu peneliti tertarik untuk meneliti kembali analisis

faktor-faktor yang mempengaruhi audit delay. Objek yang dipilih dalam penelitian ini

adalah perusahaan manufaktur yang terdapat di Bursa Efek Indonesia tahun

2011-2013. Alasan pemilihan perusahaan publik yang masuk kategori perusahaan

manufaktur ini didasarkan pada pertimbangan aktivitas produksinya yang relatif

besar jika dibandingkan dengan kelompok industri yang lain di Bursa Efek

Indonesia, sehingga mendominasi bursa dan mempunyai kontribusi besar terhadap

perkembangan bursa.

Berdasarkan masalah yang telah diuraikan diatas maka penulis tertarik

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, peneliti

merumuskan masalah penelitian sebagai berikut:

Apakah pengaruh Ukuran Perusahaan, Ukuran Kantor Akuntan Publik (KAP),

Jenis Opini Auditor, Laba atau Rugi Perusahaan, Jenis Industri, dan

Profitabilitas berpengaruh terhadap Audit Delay?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah sebagai berikut : Menganilisis

pengaruh Ukuran Perusahaan, Ukuran Kantor Akuntan Publik (KAP), Jenis Opini

Auditor, Laba atau Rugi Perusahaan, Jenis Industri, dan Profitabilitas terhadap

Audit Delay baik secara simultan maupun parsial.

1.4 Manfaat Penelitian

Hasil penelitian di harapkan dapat memberikan manfaat bagi berbagai

pihak, sebagai berikut:

a. Bagi Peneliti

Penelitian ini menambah wawasan peneliti mengenai Faktor-faktor yang

mempengaruhi audit delay pada perusahaan manufaktur yang tercatat di Bursa

Efek Indonesia.

b. Bagi Peneliti selanjutnya

Hasil penelitian ini diharapkan dapat menjadi bahan referensi di dalam

memberikan gambaran dan bukti empiris mengenai audit delay dan

faktor-faktor yang mempengaruhinya.

c. Bagi Auditor

Membantu dalam meningkatkan efisiensi dana efektifitas proses audit, dengan

mengetahui faktor-faktor dominan yang menyebabkan audit delay.

d. Bagi Perusahaan Manufaktur

Memicu manajer untuk lebih meningkatkan ketepatan waktu dalam

menyajikan laporan keuangan karena perusahaan publik cenderung lebih ketat

BAB II

TINJAUAN PUSTAKA

2.1. Tinjauan Teoritis

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian

laporan keuangan perusahaan publik indonesia telah diatur dalam

Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal dan selanjutnya diatur dalam

Peraturan Bapepam-LK Nomor X.K.2, Lampiran keputusan ketua Bapepam-LK

Nomor: KEP-36/PM/2003 tentang kewajiban penyampaian laporan keuangan

berkala. Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya

kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang

terdaftar di Bursa Efek Indonesia (BEI) untuk menyampaikan laporan keuangan

tahunan perusahaan secara tepat waktu kepada Bapepam. Peraturan tersebut

sesuai dengan teori kepatuhan (compliance theory).

Menurut Hendrich (2012), terdapat dua perspektif dasar mengenai

kepatuhan hukum yaitu instrumental dan normatif. Perspektif instrumental

mengasumsikan individu secara utuh didorong oleh kepentingan pribadi dan

tanggapan-tanggapan terhadap perubahan insentif, dan penalti yang berhubungan

dengan perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap

sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Teori

kepatuhan telah diteliti dalam ilmu-ilmu sosial khususnya di bidang psikologi dan

mempengaruhi perilaku kepatuhan seorang individu. Seorang individu cenderung

mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma

internal mereka.

2.1.2 Laporan Keuangan

Menurut kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan

paragraf 7, Laporan keuangan merupakan bagian dari proses pelaporan keuangan.

Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi,

laporan perubahan posisi keuangan (seperti laporan arus kas), catatan dan laporan

lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang

berkaitan dengan laporan tersebut, misalnya informasi keuangan segmen industri

dan geografis serta pengungkapan pengaruh perubahan harga (IAI,2007)

Laporan keuangan yang lengkap menurut Pernyataan Standar Akuntansi

Keuangan (PSAK) No. 1 terdiri dari komponen neraca, laporan laba/rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. Laporan

keuangan harus menerapkan PSAK secara benar disertai pengungkapan yang

diharuskan PSAK dalam catatan atas laporan keuangan. Informasi lain tetap

disajikan untuk menghasilkan penyajian yang wajar walaupun pengungkapan

tersebut tidak diharuskan oleh standar akuntansi (PSAK No. 1, par.10). Laporan

keuangan merupakan media komunikasi yang digunakan manajemen kepada

pihak luar perusahaan. Kualitas komunikasi yang dicapai tergantung pada kualitas

dinyatakan dalam Pernyataan Standar Akuntansi Keuangan (IAI,2007). Terdapat

empat karakteristik kualitatif pokok yaitu:

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah

kemudahannya untuk dapat dipahami oleh pengguna. Pengguna diasumsikan

memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis,

akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan

yang wajar.

2. Relevan

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan

pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas

relevan jika dapat mempengaruhi keputusan ekonomi pemakai. Informasi

yang relevan dapat digunakan untuk membantu mengevaluasi peristiwa masa

lalu, masa kini, atau masa depan.

3. Andal

Informasi memiliki kualitas andal jika bebas dari pengertian yang

menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai

penyajian yang jujur (faithfull representation) dari yang seharusnya disajikan

atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat membandingkan laporan keuangan antar periode untuk

mengidentifikasi kecenderungan (trend) posisi dan kinerja keuangan. Pemakai

tersebut dilakukan untuk mengevaluasi posisi keuangan, kinerja, serta

perubahan posisi keuangan secara relatif.

2.1.3 Audit dan Standar Auditing

Terdapat banyak pengertian tentang auditing, diantaranya menurut Arrens

et al. (2008:4) auditing adalah: “pengumpulan dan evaluasi bukti tentang

informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi

dan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang

kompeten dan independen”.

Menurut Arens (dalam kartika, 2009) tujuan audit secara umum atas

laporan keuangan oleh auditor adalah untuk menyatakan pendapat atas kewajaran

dalam semua hal yang material, posisi keuangan hasil usaha dan arus kas yang

sesuai dengan prinsip akuntansi berlaku umum di Indonesia. Kewajaran laporan

keuangan dinilai berdasarkan asersi yang terkandung dalam setiap unsur yang

disajikan dalam laporan keuangan. Asersi adalah pernyataan manajemen yang

terkandung dalam komponen laporan keuangan yang dapat bersifat implisit atau

eksplisit (Arens, 1995:114).

Menurut Rahayu dan Suharyati (2009:6) terdapat beberapa kata kunci

penting dalam auditing, yaitu:

1. Proses sistematis.

Audit merupakan serangkaian tahap dan prosedur yang memerlukan suatu

perencanaan yang baik, terstruktur, dan terorganisasi untuk mendapatkan

2. Pengumpulan dan Penilaian Bukti.

Pengumpulan dan Penilaian bukti dalam audit merupakan aktivitas utama

auditor dalam melaksanakan audit. Pengumpulan dan penilaian bukti secara

objektif dimaksudkan sebagai kegiatan memeriksa dasar asersi

(bukti/evidence) dan menilai hasilnya secara tidak memihak.

3. Asersi (Informasi).

Informasi merupakan subyek audit. Pelaksanaan audit memerlukan informasi

yang dapat diverifikasi dan juga memerlukan kriteria sebagai pedoman untuk

mengevaluasi informasi tersebut (misalnya dalam audit atas laporan keuangan

oleh Kantor Akuntan Publik, kriteria yang digunakan adalah prinsip akuntansi

yang berlaku umum).

4. Kriteria yang Ditetapkan.

Merupakan standar yang digunakan untuk menguji asersi atau informasi,

yaitu: peraturan-peraturan atau kebijakan-kebijakan, budgets, standar-standar

kinerja, dan prinsip akuntansi yang berlaku umum (SAK).

5. Kompeten dan Independen.

Kompeten artinya auditor harus mempunyai kemampuan, ahli dan

berpengalaman dalam memahami kriteria dan dalam menentukan jumlah

bahan bukti yang diperlukan untuk dapat mendukung kesimpulan yang

diambilnya. Independen artinya auditor juga harus mempunyai sikap mental

yang independen yaitu sikap yang tidak memihak kepada kepentingan

6. Pelaporan.

Laporan audit merupakan laporan yang tertulis yang menyatakan tingkat

kesesuaian antara informasi yang diperiksa dengan kriteria yang ditetapkan.

Menurut Arens et al (2008:16-18), akuntan publik melakukan tiga jenis

audit yaitu:

1. Audit operasional (operational audit) mengevaluasi efisiensi dan efektivitas

setiap bagian dari prosedur dan metode operasi organisasi. Pada akhir audit

operasional, manajemen biasanya mengharapkan saran-saran untuk

memperbaiki operasi. Mengevaluasi secara objektif apakah efisiensi dan

efektivitas operasi sudah memenuhi kriteria yang telah ditetapkan jauh lebih

sulit ketimbang audit ketaatan dan audit laporan keuangan.

2. Audit ketaatan (compliance audit) dilaksanakan untuk menentukan apakah

pihak yang diaudit mengikuti prosedur, aturan, atau ketentuan tertentu yang

ditetapkan oleh otoritas yang lebih tinggi. Hasil audit ketaatan biasanya

dilaporkan kepada manajemen bukan kepada pemakai luar, karena manajemen

adalah kelompok utama yang berkepentingan dengan tingkat ketaatan

terhadap peraturan dan prosedur yang telah ditetapkan. Audit ketaatan banyak

dijumpai dalam pemerintahan.

3. Audit laporan keuangan (financial statement audit) dilakukan untuk

menentukan apakah laporan keuangan (informasi yang diverifikasi) telah

dinyatakan sesuai dengan kriteria tertentu. Biasanya kriteria yang berlaku

Standar auditing merupakan pedoman bagi auditor dalam menjalankan

tanggung jawab profesionalnya. Standar auditing yang telah di tetapkan dan

disahkan oleh Ikatan Akuntan Indonesia (IAI:2007) terdiri dari sepuluh standar

yang dikelompokkan menjadi tiga kelompok besar, yaitu:

a. Standar Umum

1. Audit harus dilaksanakan oleh seseorang atau lebih yang memiliki

keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi, dan

sikap mental harus dipertahankan oleh auditor.

3. Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika menggunakan

asisten dalam pelaksanaan audit harus disupervisi dengan semestinya.

2. Pemahaman yang memadai atas pengendalian intern harus diperoleh untuk

merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian

saat dilakukan.

3. Bukti audit dikatakan kompeten jika diperoleh melalui inspeksi,

pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun

sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada

ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan

laporan keuangan periode berjalan. Dibandingkan dengan penerapan

prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang

memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai

laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan

demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak

dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama

auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus

memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang

dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh

auditor.

Dalam praktiknya, pelaksanaan audit yang makin sesuai dengan standar

akan membutuhkan waktu makin lama. Demikian pula sebaliknya, waktu yang

diperlukan akan makin pendek ketika pelaksanaan audit makin tidak sesuai

dengan standar. Pertimbangan bahwa laporan keuangan harus disampaikan tepat

sementara di sisi lain adanya tuntutat relevansi informasi mengharuskan auditor

untuk melaksanakan audit sesuai standar.

2.1.4 Audit Delay

Menurut Halim (2000), Audit Delay didefinisikan sebagai lamanya waktu

penyelesaian audit yang diukur dari tanggal penutupan tahun buku hingga tanggal

diterbitkannya laporan audit. Audit Delay inilah yang dapat mempengaruhi

ketepatan informasi yang dipublikasikan, sehingga akan berpengaruh terhadap

tingkat ketidakpastian keputusan yang berdasarkan informasi yang dipublikasikan.

Dalam Audit Delay semakin panjang waktu yang dibutuhkan di dalam

mempublikasikan laporan keuangan tahunan sejak akhir tahun buku suatu

perusahaan milik klien, maka semakin besar pula kemungkinan informasi tersebut

bocor kepada investor tertentu atau bahkan insider trading dan rumor-rumor lain

di bursa saham. Apabila hal ini sering terjadi maka akan mengarahkan pasar tidak

dapat lagi bekerja dengan maksimal. Dengan demikian, regulator harus

menentukan suatu regulasi yang dapat mengatur batas waktu penerbitan laporan

keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk tetap menjaga

realibilitas dan relevansi suatu informasi yang dibutuhkan oleh pihak pelaku

bisnis di pasar modal.

Ketepatan waktu penyusunan atau pelaporan suatu laporan keuangan

perusahaan bisa berpengaruh pada nilai laporan keuangan tersebut. Keterlambatan

informasi akan menimbulkan reaksi negatif dari pelaku pasar modal. Informasi

keputusan untuk membeli atau menjual kepemilikan yang dimiliki oleh investor.

Artinya, informasi yang dipublikasikan tersebut akan menyebabkan kenaikan atau

penurunan harga saham.

Proses dalam mencapai ketepatwaktuan terutama dalam penyajian laporan

auditor independen menjadi semakin tidak mudah mengingat semakin

meningkatnya perkembangan perusahaan publik yang ada di Indonesia. Hambatan

ini juga terlihat dalam Standar Pemeriksaan Akuntan Publik pada standar yang

ketiga yang menyatakan bahwa audit harus dilaksanakan dengan penuh

kecermatan dan ketelitian serta pengumpulan alat-alat pembuktian yang cukup

menunda publikasi laporan audit dan laporan keuangan auditan apabila dirasakan

perlu untuk memperpanjang masa audit (Halim,2000).

Berdasarkan penelitian-penelitian yang dilakukan sebelumnya di

Indonesia, menunjukkan bahwa rata-rata audit delay di Indonesia mengalami

kenaikan dari tahun ke tahun. Kesimpulan atas beberapa penelitian sebelumnya,

bahwa kenaikan ini disebabkan oleh incremental audit report, masalah pajak yang

sering diperdebatkan, dan penggunaan staf audit yang kurang berpengalaman.

Penelitian lainnya mencoba mencari penyebab audit delay dan faktor-faktor yang

mempengaruhinya. Audit delay dipengaruhi oleh dua faktor yaitu faktor internal

dan eksternal perusahaan.

Beberapa penelitian menghubungkan kaitan antara faktor-faktor internal

maupun eksternal tersebut dan audit delay dengan menggunakan logika teori.

Semakin tinggi profitabilitas, maka audit delay akan semakin pendek. Semakin

yang tinggi akan memperpendek audit delay. Menurut Ratnawaty dan Sugiharto

(2005:289-290), hal ini dikarenakan perusahaan dengan jumlah hutang besar

dimonitor oleh kreditor sehingga akan memberikan tekanan kepada perusahaan

untuk mempublikasikan laporan keuangan auditan lebih cepat untuk meyakinkan

kembali para pemilik modal yang pada dasarnya menginginkan mengurangi

tingkat risiko dalam pengembalian modal mereka.

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang

diukur dari tanggal penutupan tahun buku hingga tanggal diterbitkannya laporan

audit (Ashton, 1987). Perbedaan waktu antara tanggal laporan keuangan dengan

tanggal laporan auditor independen mengindikasikan tentang lamanya waktu

penyelesaian audit yang dilakukan oleh auditor.

Keterlambatan penyelesaian audit laporan keuangan merupakan hal

penting yang harus diperhatikan oleh suatu perusahaan. Menurut PSAK tahun

2007 pada kerangka dasar penyusunan dan penyajian laporan keuangan paragraf

43, yaitu jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka

informasi yang dihasilkan akan kehilangan relevansinya.

2.1.5 Faktor-faktor yang mempengaruhi Audit Delay

Lamanya waktu penyelesaian audit dapat mempengaruhi ketepatan waktu

informasi tersebut untuk di publikasikan sehingga berdampak pada reaksi pasar

terhadap keterlambatan informasi dan mempengaruhi tingkat ketidakpastian

faktor yang dapat berpengaruh terhadap audit delay berdasarkan penelitian

terdahulu, antara lain:

a. Ukuran perusahaan (Total Aset)

Ukuran perusahaan menunjukkan besar kecilnya sebuah perusahaan. Suatu

perusahaan dapat dikatakan besar atau kecil dilihat dari beberapa sudut pandang

seperti total nilai aset, total penjualan, jumlah tenaga kerja dan sebagainya (Tiono

dan JogiC, 2013). Keputusan ketua Bapepam Nomor: Kep.11/PM/1997

menyebutkan perusahaan kecil dan menengah berasarkan asset (kekayaan) adalah

badan hukum yang memiliki total asset tidak lebih dari seratus milyar, sedangkan

perusahaan besar adalah badan hukum yang total assetnya diatas seratus milyar.

Kartika (2009) berpendapat bahwa perusahaan besar diduga akan

menyelesaikan proses auditnya lebih cepat dibaningkan perusahaan kecil. Hal ini

disebabkan oleh beberapa faktor yaitu manajemen perusahaan yang berskala besar

cenderung diberikan insentif untuk mengurangi audit delay atau audit report lag,

karena perusahaan tersebut dimonitor secara ketat oleh investor, pengawas

permodalan pemerintah dan lain-lain. Pihak-pihak ini sangat berkepentingan

terhadap informasi yang termuat dalam laporan keuangan.

Keterbatasan karyawan dan keahlian yang dimiliki oleh perusahaan kecil

dapat menimbulkan keraguan terhadap laporan keuangan yang dihasilkan. Auditor

harus lebih teliti dalam melakukan pengauditan. Hal ini merupakan faktor yang

b. Ukuran Kantor Akuntan Publik (KAP)

Ukuran Kantor Akuntan Publik di antaranya dapat diukur berdasarkan

jumlah karyawan, jumlah klien, serta reputasi. Kantor Akuntan Publik besar

memiliki jumlah karyawan yang banyak, dapat mengaudit dengan lebih efisien

dan efektif, memiliki jadwal yang fleksibel sehingga memungkinkan untuk

menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk

menyelesaikan auditnya lebih cepat guna menjaga reputasinya. DeAngelo (1981)

dalam Riyatno (2007) menyatakan kualitas audit yang dilakukan akuntan publik

dapat dilihat dari ukuran KAP yang melakukan audit. KAP besar (Big four

accounting firm) dipersepsikan akan melakukan audit dengan lebih berkualitas

dibandingkan KAP kecil (non Big four accounting firm). Hal tersebut karena

didasarkan pada alasan bahwa KAP besar memiliki lebih sumber daya dan jumlah

klien sehingga mereka tidak tergantung pada satu atau beberapa klien saja, selain

itu karena reputasi mereka telah dianggap baik oleh masyarakat sehingga

cenderung akan melakukan audit dengan lebih berhati hati. Hal ini diperkuat oleh

Hussainey (2009) yang menyatakan bahwa kantor akuntan besar menyediakan

kualitas laporan keuangan yang lebih tinggi daripada akuntan publik biasa,

sehingga investor secara umum cenderung lebih bereaksi positif apabila laporan

keuangan yang dipublikasikan diaudit oleh KAP besar, sehingga tingkat

keyakinan investor terhadap laporan keuangan yang diaudit oleh KAP big four

lebih tinggi daripada laporan keuangan yang diaudit KAP lainnya. Hal tersebut

tidak mengherankan mengingat bahwa secara umum KAP Big four memiliki

ukuran KAP yang lebih besar juga didukung oleh dana operasional yang lebih

memadai sehingga dapat melakukan kegiatan audit secara profesional.

Kantor Akuntan Publik (KAP) adalah badan usaha yang memperoleh izin

sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa

profesional untuk membantu perusahaan dalam penyampaian laporan

keuangannya kepada publik dengan informasi yang akurat dan terpercaya. Oleh

karena itu, perusahaan perlu menggunakan jasa KAP yang memiliki reputasi atau

kualitas nama KAP yang baik untuk meningkatkan kredibilitas dari laporan

keuangan. KAP yang memiliki reputasi atau kualitas nama baik biasanya adalah

kantor akuntan publik nasional yang berafiliasi dengan KAP besar yang berlaku

secara universal yang dikenal dengan Big Four Worldwide Accounting Firm

(Big 4). Kategori KAP the big four di Indonesia (Tuanakotta, 2007:354-356):

1) KAP Price Waterhouse Coopers, yang berafiliasi dengan

KAPHaryantoSahari dan rekan.

2) KAP Klynveld Peat Marwick Goerdeler (KPMG), berafiliasi dengan

KAP Sidharta, Sidharta& Widjaja.

3) KAP Ernest & Young (E&Y), yang berafiliasi dengan KAP

Purwantono, Sarwoko & Sandjaja.

4) KAP Deloitte Touche Thomatsu (Deloitte), berafiliasi dengan KAP

Osman Bing Satrio &Eny.

Pemilihan KAP yang besar dan kompeten dengan kualitas yang baik akan

dinilai lebih efisien dalam melakukan proses audit dan akan menghasilkan

informasi yang sesuai dengan kewajaran dari laporan keuangan perusahaan.Selain

itu, Kantor Akuntan Publik (KAP) yang besar pastinya memiliki auditor-auditor

yang handal dan keterampilan yang lebih dibandingkan dengan Kantor Akuntan

c. Opini Audit

Menurut Arens et al. (2008) opini audit adalah pernyataan standar dari

kesimpulan auditor yang didapatkan berdasarkan kesimpulan dari proses audit.

Dalam hal pemberian opini, Standar Pelaporan keempat dalam SPAP (IAI 2001)

memaparkan “Laporan auditor harus memuat suatu pernyataan pendapat

mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa

pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan

tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor

dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk

yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat

tanggung jawab yang dipikul oleh auitor”.

Dalam SA Seksi 508 Paragraf 10 terdapat 5 tipe pendapat auditor, yaitu

(IAI, 2001) :

1. Pendapat Wajar Tanpa Pengecualian (Unqualified opinion)

Pendapat ini menyatakan bahwa laporan keuangan menyajikan secara wajar,

dalam sebuah hal yang material, posisi keuangan, hasil usaha, dan arus kas

entitas tertentu sesuai dengan prinsip akuntansi yang berlaku umum di

Indonesia.

Menurut Arens et al. (2008:61), laporan audit standar tanpa pengecualian

diterbitkan bila kondisi berikut terpenuhi:

a. Laporan keuangan lengkap.

b. Ketiga standar umum telah dipatuhi dalam semua hal yang berkaitan

c. Ketiga standar pekerja lapangan telah terpenuhi.

d. Laporan keuangan telah disajikan sesuai dengan prinsip akuntansi yang

berlaku umum.

e. Tidak terdapat situasi yang membuat auditor merasa perlu untuk

menambahkan sebuah paragraf penjelasan atau modifikasi kata-kata dalam

laporan.

2. Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (unqualified opinion

with explanatory paragraph)

Keadaan tertentu mungkin mengharuskan auditor menambahkan suatu

paragraf penjelasan (atau bahasa penjelasan yang lain) dalam laporan

auditnya. Penyebab dari penambahan paragraf penjelasan adalah (Arens et al.,

2008:65):

a. Tidak adanya aplikasi yang konsisten dari prinsip-prinsip akuntansi yang

berlaku umum.

b. Keraguan yang substansial mengenai going concern.

c. Auditor setuju dengan penyimpangan dari prinsip akuntansi yang

dirumuskan.

d. Penekanan pada suatu hal atau masalah.

e. Laporan yang melibatkan auditor lain.

3. Pendapat Wajar dengan Pengecualian (Qualified opinion)

Pendapat ini menyatakan bahwa laporan keuangan menyajikan secara wajar,

dalam semua hal yang material, posisi keuangan, hasil usaha, dan arus kas

Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang

dikecualikan. Menurut Rahayu dan Suhayati (2009:81) penapat ini diberikan

karena:

a. Ketiadaan bukti kompeten yang cukup dan pembatasan terhadap lingkup

audit.

b. Laporan keuangan menyimpang dari prinsip akuntansi yang berlaku umum

yang berdampak material.

4. Pendapat Tidak Wajar (adverse opinion)

Auditor menyimpulkan bahwa laporan keuangan tiak disajikan secara wajar

(adverse opinion). Pendapat tidak wajar hanya diberikan jika auditor merasa

yakin bahwa secara keseluruhan laporan keuangan yang disajikan memuat

salah saji yang sangat material atau menyesatkan dan tidak menyajikan secara

wajar posisi keuangan atau hasil operasi perusahaan sesuai prinsip akuntansi

yang berlaku umum.

5. Pernyataan Tidak Memberikan Pendapat (Disclaimer opinion)

Disclaimer opinion atau pendapqat tidak memberikan pendapat diberikan oleh

auditor jika auditor tidak dapat menyimpulkan apakah laporan keuangan yang

memuat salah saji sangat material telah disajikan secara wajar atau tidak.

Pernyataan pendapat tidak memberikan pendapat dilakukan auditor jika

auditor tidak berhasil meyakinkan dirinya bahwa keseluruhan laporan

keuangan telah disajikan secara wajar dan timbul karena banyak pembatasan

lingkungan audit atau hubungan yang tidak independen antara auditor dengan

d. Laba Rugi Perusahaan

Laba atau rugi usaha mencerminkan kinerja perusahaan yang akan

menentukan kelangsungan hidup perusahaan tersebut. Halim (2000) menemukan

bahwa audit delay cenderung panjang bagi perusahaan publik yang

mengumumkan kerugian. Carslaw dan Kaplan (1991) menjelaskan dua alasan

yang menjadi penyebab lamanya audit delay yaitu:

a. Perusahaan yang melaporkan kerugian berusaha untuk menunda berita buruk

ini dan kemudian meminta auditor untuk memeriksa kembali laporan

keuangan mereka sehingga akan menunda publikasi laporan keuangan

perusahaan. Namun apabila perusahaan melaporkan laba maka perusahaan

tersebut berharap laporan keuangan auditan dapat diselesaikan secepatnya

sehingga berita baik tersebut dapat segera disampaikan kepada pihak-pihak

yang berkepentingan.

b. Auditor yang mengaudit perusahaan yang mengalami kerugian akan lebih

berhati-hati dalam proses audit apabila auditor tersebut merasa yakin bahwa

kerugian perusahaan diakibatkan oleh kegagalan keuangan atau kesalahan

manajemen.Berdasarkan uraian tersebut dapat disimpulkan bahwa perusahaan

yang mengalami kerugian akan memperpanjang audit delay.

Laporan laba rugi adalah suatu laporan yang menunjukkan

pendapatan-pendapatan dan biaya-biaya dari suatu unit usaha untuk suatu periode tertentu.

Selisih antara pendapatan-pendapatan dan biaya merupakan laba yang diperoleh

atau rugi yang diderita perusahaan (Baridwan, 2008:29). Menurut Ahmad dan

mengalami audit delay lebih lama dibandingkan dengan perusahaan yang

melaporkan keuntungan.

e. Jenis Industri

Hasil penelitian Carslaw dan Kaplan (1991), Halim (2000), Ahmad dan

Kamarudin (2003), serta Widiyanti dan Subekti (2004) menunjukkan bahwa jenis

industri berpengaruh secara statistik signifikan terhadap audit delay. Ashton

(1987) menyatakan bahwa jenis perusahaan finansial mengalami audit delay yang

lebih pendek dibandingkan dengan perusahaan dalam jenis industri lain. Hal ini

dikarenakan bahwa perusahaan-perusahaan finansial tidak memiliki saldo

persediaan (inventory) yang cukup signifikan sehingga cenderung membutuhkan

audit yang lebih pendek daripada perusahaan manufaktur. Kebanyakan aktiva

yang dimiliki oleh perusahaan finansial berbentuk moneter sehingga aktiva

tersebut lebih mudah diukur dibandingkan dengan aktiva yang berbentuk fisik

seperti persediaan, aktiva tetap dan aktiva tidak berwujud. Audit atas persediaan

yang berbentuk fisik cukup sulit dilakukan dan membutuhkan waktu yang lama,

serta sering menimbulkan kesalahan yang material.

f. Profitabilitas

Profitabilitas adalah tingkat kemampuan perusahaan dalam menghasilkan

laba bersih berdasarkan tingkat aset tertentu selama satu tahun yang terdapat

dalam laporan keuangan. Indikator yang digunakan untuk mengetahui tingkat

yaitu rasio yang mengukur kemampuan perusahaan menghasilkan laba bersih

berdasarkan tingkat aset tertentu.

Profitabilitas merupakan good news bagi perusahaan. Perusahaan yang

memiliki tingkat profitabilitas yang tinggi membutuhkan waktu dalam

pengauditan laporan keuangan lebih cepat dikarenakan harus menyampaikan

kabar baik tersebut kepada publik atau pemegang saham. Jika perusahaan

mengalami profitabilitas yang tinggi maka audit delay akan semakin pendek

dibandingkan perusahaan yang tingkat profitabilitasnya lebih rendah.

2.2 Tinjauan Penelitian Terdahulu

Berikut adalah penelitian terdahulu yang berkaitan dengan audit delay

yang ditunjukkan dalam tabel di bawah ini:

Tabel 2.1

Ringkasan Penelitian Terdahulu

Peneliti Variabel Penelitian Hasil Penelitian

H1

Berdasarkan uraian teori dan tinjauan penelitian terdahulu, maka dapat

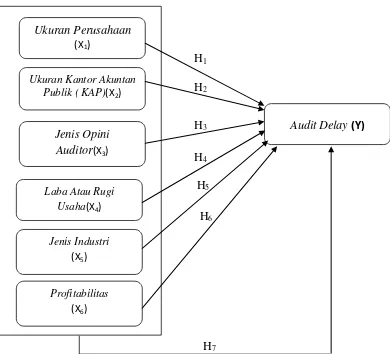

digambarkan dengan kerangka konseptual sebagai berikut:

Gambar 2.1. Kerangka Konseptual

Ukuran perusahaan dapat dilihat dari total aset yang dimiliki perusahaan.

Hal yang mendasari hubungan antara ukuran perusahaan dengan audit delay

adalah perusahaan besar akan menyelesaikan proses auditnya lebih cepat

dibandingkan perusahaan kecil karena perusahaan tersebut dimonitori secara ketat

oleh investor, pengawas permodalan, dan pemerintah (Tiono dan JogiC, 2013).

laporan keuangan. Oleh karena itu, perusahaan-perusahaan berskala besar

cenderung menghadapi tekanan eksternal yang lebih tinggi untuk mengumumkan

audit lebih awal. Disamping itu perusahaan besar pada umumnya memiliki sistem

pengendalian internal yang lebih baik jika dibandingkan dengan perusahaan kecil

sehingga memudahkan auditor menyelesaikan pekerjaannya tepat waktu.

Ukuran kantor akuntan publik diantaranya dapat diukur berdasarkan

jumlah karyawan, jumlah klien, serta reputasi. Kantor akuntan publik besar

memiliki jumlah yang karyawan yang banyak, dapat mengaudit dengan lebih

efektif dan efisien, memiliki jadwal yang fleksibel sehingga memungkinkan untuk

menyelesaikan audit tepat waktu, serta memiliki dorongan yang lebih kuat untuk

menyelesaikan auditnya lebih cepat guna menjaga reputasinya (Widosari, 2012).

Ukuran kantor akuntan publik di lihat dari apakah KAP tersebut adalah the big

four atau non the big four.

Menurut Arens et al. (2008) Opini audit merupakan pendapat yang

dikemukakan oleh auditor independen dalam laporan audit sebagai media formal

yang digunakan dalam mengkomunikasikan kepada pihak yang berkepentingan

tentang kesimpulan atas laporan keuangan yang diaudit. Opini audit dilihat dari

apakah perusahaan memperoleh pendapat wajar tanpa syarat dengan pendapat

audit lainnya (pendapat wajar dengan syarat, tidak wajar dan tidak memberikan

pendapat). Perusahaan yang memperoleh pendapat wajar tanpa syarat akan

cenderung lebih ringkas dibanding dengan pendapat lainnya. Pada umumnya