PENGARUH PROFESIONALISME, KARAKTERISTIK PERSONAL AUDITOR, DAN BATASAN WAKTU AUDIT TERHADAP

KUALITAS AUDIT

(Studi Empiris pada Kantor Akuntan Publik di DKI Jakarta)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Mochamad Idris NIM: 107082001539 JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH PROFESIONALISME, KARAKTERISTIK PERSONAL AUDITOR, DAN BATASAN WAKTU AUDIT TERHADAP

KUALITAS AUDIT

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Mochamad Idris NIM: 107082001539

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Amilin, SE, Ak, M.Si Reskino, SE, Ak, M.Si NIP. 197306152005011009 NIP. 197409282008012004

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 15 April 2011 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Mochamad Idris

2. NIM : 107082001539

3. Jurusan : Akuntansi

4. Judul Skripsi : “Pengaruh profesionalisme, karakteristik personal

auditor, dan batasan waktu audit terhadap kualitas audit”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 April 2011

1. Prof. Dr. Ahmad Rodoni ( _____________________ )

NIP. 19690203 200112 1 003 Ketua

2. Rahmawati, SE., MM ( _____________________ )

NIP. 19770814 200604 2 003 Sekretaris

3. Rini, SE., M.Si, Ak ( _____________________ )

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Mochamad Idris

No. Induk Mahasiswa : 107082001539

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, Juni 2011 Yang Menyatakan,

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 15 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

5. Nama : Mochamad Idris

6. NIM : 107082001539

7. Jurusan : Akuntansi

8. Judul Skripsi : “Pengaruh Profesionalisme, Karakteristik Personal

Auditor, dan Batasan Waktu Audit terhadap Kualitas Audit.”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2011

4. Prof. Dr. Abdul Hamid, MS ( _____________________ )

NIP. 19570617 198503 1 002 Ketua

5. Rahmawati, SE., MM ( _____________________ )

NIP. 19770814 200604 2 003 Sekretaris

6. Dr. Amilin, SE., Ak., M.Si ( _____________________ )

NIP. 19730615 200501 1 009 Pembimbing I

7. Reskino, SE., Ak, M.Si ( _____________________ )

NIP. 19740928 200801 2 004 Pembimbing II

8. Prof. Dr. Azzam Jasin, Ak ( _____________________ )

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Mochamad Idris

2. Tempat, Tanggal Lahir : Jakarta, 18 Desember 1988

3. Alamat : Jl. Kesehatan VI dalam No.27 RT 008/011

Kel. Bintaro Kec. Pesanggrahan Jakarta

Selatan 12330

4. Telepon : 0857 1717 6569

5. Email : [email protected]

II. PENDIDIKAN

1. SDN Bintaro 012 Pagi Tahun 1995-2001

2. SMP Negeri 177 Jakarta Tahun 2001-2004

3. SMK Negeri 20 Jakarta Tahun 2004-2007

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2007-2011

III. PENGALAMAN ORGANISASI

1. Kelompok Ilmiah Remaja SMK N 20 Jakarta Sebagai Wakil Ketua

(2004-2005)

2. Rohis SMK N 20 Jakarta Sebagai Wakil Ketua Divisi Humas (2005-2006)

3. Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis sebagai Staf

vii

4. Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis sebagai Staf

Departemen Kemahasiswaan (2010-2011)

5. Anggota “Gbroegh Fishing Club” (2010 – sekarang)

IV. LATAR BELAKANG KELUARGA

1. Ayah : H. Mochamad Cholili

2. Tempat, Tanggal Lahir : Jakarta, 25 Desember 1945

3. Ibu : Hj. Zubaedah

4. Tempat, Tanggal Lahir : Jakarta, 02 Oktober 1962

viii

INFLUENCE OF PROFESSIONALISM, AUDITORS PERSONAL CHARACTERISTIC, AND AUDIT TIME LIMIT TO AUDIT QUALITY

ABSTRACT

This study examines the influence of professionalism, auditor’s personal characteristic and audit time limit to audit quality . Respondents in this study are auditors who worked for Public Accounting Firm in Jakarta. The number of auditor that were visited in this study were 80 auditors from 20 Public Accounting Firms. The method of determining the sample is by using purposive sampling method, while the data processing methods used by researcher are the multiple regression.

The result shows professionalism, auditor’s personal characteristic, and audit tenure have significantly influence to audit quality.

ix

PENGARUH PROFESIONALISME, KARAKTERISTIK PERSONAL AUDITOR, DAN BATASAN WAKTU AUDIT TERHADAP

KUALITAS AUDIT ABSTRAK

Penelitian ini menguji pengaruh profesionalisme, karakteristik personal auditor, dan batasan waktu audit terhadap kualitas audit. Responden dalam penelitian ini adalah para auditor yang bekerja di Kantor Akuntan Publik di Jakarta. Jumlah auditor yang menjadi sampel penelitian ini adalah 80 auditor dari 20 Kantor Akuntan Publik. Metode penentuan sampel yang digunakan dalam penelitian adalah purposive sampling, sedangkan metode pengolahan data yang digunakan peneliti adalah analisi regresi berganda.

Hasil penelitian ini menunjukkan bahwa profesionalisme, karakteristik personal auditor, dan batasan waktu audit secara simulatan dan signifikan berpengaruh terhadap kualitas audit.

x

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Pengaruh Profesionalisme, Karakteristik Personal Auditor, dan Batasan Waktu Audit Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik di DKI Jakarta)”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga dapat menyelesaikan skripsi ini.

2. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis.

3. Keluarga yang telah menyemangati dan memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

4. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan bisnis UIN Syarif Hidayatullah Jakarta.

5. Ibu Rahmawati, SE, MM selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Yessi Fitri, SE, Ak, M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

7. Bapak Dr. Amilin, SE, Ak, M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia yang telah memberikan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

xi

9. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

10. Teman-teman akuntansi yang telah banyak memberikan bantuan dan dorongan kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, Juni 2011

xii

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pengesahan Uji Skripsi ... iv

Daftar Lampiran ... xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 11

C. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

A. Tinjauan Literatur ... 13

xiii

2. Profesionalisme ... 15

3. Karakteristik Personal Auditor ... 27

4. Batasan Waktu Audit ... 32

5. Kualitas Audit ... 35

B. Keterkaitan antara Variabel dan Perumusan Hipotesis ... 43

1. Profesionalisme dengan Kualitas Audit ... 43

2. Karakteristik Personal Auditor dengan Kualitas Audit ... 44

3. Batasan Waktu dengan Kualitas Audit ... 46

C. Hasil-Hasil Penelitian Terdahulu ... 47

D. Kerangka Pemikiran ... 51

BAB III METODOLOGI PENELITIAN ... 53

A. Ruang Lingkup Penelitian ... 53

B. Metode Penentuan Sampel ... 53

C. Metode Pengumpulan Data ... 55

1. Penelitian Pustaka (Library Research) ... 55

2. Penelitian Lapangan (Field Research) ... 55

D. Metode Analisis Data ... 55

1. Statistik Deskriptif ... 56

2. Uji Kualitas Data ... 56

3. Uji Asumsi Klasik ... 57

4. Uji Hipotesis ... 58

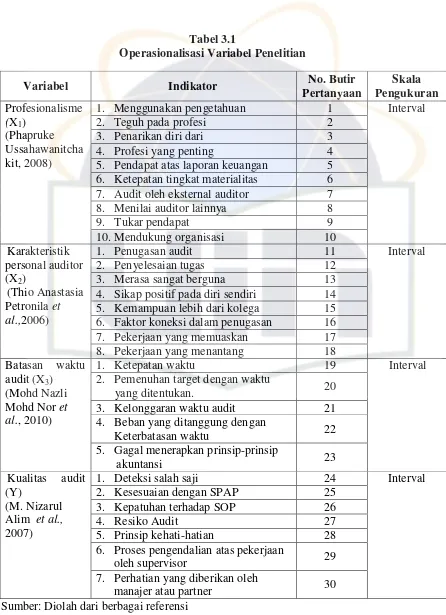

E. Operasionalisasi Variabel ... 61

xiv

2. Variabel Independen ... 61

BAB IV PENEMUAN DAN PEMBAHASAN ... 64

A. Sekilas Gambaran Umum Objek Penelitan ... 64

1. Tempat dan Waktu Penelitian ... 64

2. Karakteristik Profil Responden ... 66

B. Hasil Uji Instrumen penelitian ... 70

1. Hasil Uji Statistik Deskriptif ... 70

2. Hasil Uji Kualitas Data ... 71

3. Hasil Uji Asumsi Klasik ... 75

4. Hasil Uji Hipotesis ... 79

BAB V PENUTUP ... 87

A. Kesimpulan ... 87

B. Implikasi ... 89

C. Saran ... 92

Daftar Pustaka ... 93

xv

DAFTAR TABEL

No. Keterangan ` Halaman

2.1 Hasil-Hasil Penelitian Terdahulu ... 48

3.1 Operasionalisasi Variabel Penelitian ... 63

4.1 Data Distribusi Sampel Penelitian ... 65

4.2 Data Sampel Penelitian... 66

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 67

4.4 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 67

4.5 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 68

4.6 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 69

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 70

4.8 Hasil Uji Statistik Deskriptif ... 70

4.9 Hasil Uji Validitas Profesionalisme ... 72

4.10 Hasil Uji Validitas Karakteristik Personal Auditor ... 72

4.11 Hasil Uji Validitas Batasan Waktu Audit ... 73

4.12 Hasil Uji Validitas Kualitas Audit ... 73

xvi

No. Keterangan Halaman

4.14 Hasil Uji Multikolonieritas ... 75

4.15 Hasil Uji Koefisien Determinasi (R2)

Variabel Y, X1, X2 dan X3 ... 79

4.16 Hasil Uji Statistik t Variabel Y, X1, X2 dan X3 ... 80

4.17 Hasil Uji Statistik F Variabel Y, X1, X2 dan X3 ... 85

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 51

4.1 Grafik Scatterplot ………... 76

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 77

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Surat Penelitian Skripsi ... 98

2 Surat Penelitian ... 100

3 Surat Keterangan dari KAP ... 103

4 Kuesioner Penelitian ... 107

5 Daftar Jawaban Responden ... 112

1

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Pada saat ini, kebutuhan akan profesi akuntan publik sangatlah mendesak

bagi perusahaan-perusahaan baik di Indonesia maupun di luar negeri.

Keinginan untuk mendapatkan pengakuan publik terhadap usahanya membuat

perusahaan-perusahaan tersebut berlomba-lomba mendapatkan jasa auditor.

Banyak kasus atau skandal keuangan yang terjadi saat ini terungkap oleh

adanya peran auditor. Peran yang besar dalam mengungkap kasus tersebut

tentunya melalui proses panjang yang memakan waktu dan segala macam

tantangan profesi dari pada auditor. Karena sebagai akuntan publik yang

memiliki integritas, seorang auditor dituntut untuk mematuhi kode etik profesi.

Kode etik profesi inilah yang mengatur perilaku akuntan publik dalam

menjalankan praktiknya baik dengan masyarakat maupun sesama anggota.

Dengan kode etik profesi, semua kegiatan auditor dapat dilihat seberapa besar

tingkat profesionalisme seorang auditor dalam melaksanakan tugasnya. Karena

bukan menjadi rahasia lagi, tingkat profesionalisme auditor pada saat ini

banyak dipertanyakan, hal tersebut disebabkan munculnya kasus-kasus tindak

kecurangan atas pelaporan keuangan yang dilakukan oleh oknum-oknum

auditor yang bekerja sama dengan perusahaan untuk mendapatkan keuntungan

besar. Hal tersebut tentunya dapat merugikan banyak pihak, di antaranya

2 mengetahui kinerja keuangan perusahaan yang telah di audit. Namun dibalik

itu semua, banyak juga auditor yang benar-benar serius dalam melaksanakan

tugasnya, menghargai almamaternya sebagai akuntan publik dengan mentaati

kode etik profesi yang telah ditetapkan. Dengan begitu, tingkat profesionalisme

auditor tersebut tidak perlu diragukan lagi. Dan tentunya tidak merugikan

banyak pihak yang menginginkan informasi dengan sebaik-baiknya tanpa ada

manipulasi dari internal perusahaan maupun auditor sebagai pemeriksa laporan

keuangan.

Terkait dengan tindakan para oknum auditor yang bekerjasama dengan

perusahaan dalam pelaksanaan tindak kecurangan pelaporan keuangan

menyebabkan kinerja dari auditor dipertanyakan. Maraknya skandal akuntansi

pun tidak lepas dari peran oknum perusahaan untuk memperkaya diri sendiri

atau golongan tertentu. Hal tersebut memberikan gambaran bahwa

skandal-skandal akuntansi belakangan ini membuktikan kinerja auditor tidak sesuai

dengan apa yang diharapkan oleh masyarakat. Masih teringat di benak publik

atas skandal yang terjadi di PT. Telkom yang melibatkan dua KAP sekaligus,

yaitu KAP Eddy Pianto yang merupakan partner KAP Grant Thornton dan

KAP Hadi Sutanto yang merupakan partner KAP PwC. Inti permasalahannya

adalah PT. Telkom yang di audit KAP Eddy Pianto meminta laporan audit anak

perusahaannya yaitu Telkomsel yang di audit oleh KAP Hadi Sutanto. Namun

KAP Hadi Sutanto menolaknya karena beranggapan hal tersebut sesuai dengan

peraturan AU 543. Karena permasalahan itu, maka SEC menolak hasil audit

3 kesalahpahaman dalam menginterpretasikan sebuah peraturan. Untuk itu,

sebaiknya para auditor dalam melaksanakan tugasnya harus betul-betul

mencermati peraturan yang berlaku agar dalam pelaksanaan pekerjaan tidak

ada kesalahpahaman dengan pihak manapun.

Kemudian kasus lain yang menyebabkan profesi auditor tercoreng adalah

skandal yang dilakukan oleh perusahaan PT. Great River. Kasus tersebut

menyeret Akuntan Publik Justinus Aditya Sidharta menjadi tersangka dan pada

akhirnya izinnya dibekukan pada 28 November 2006 oleh Menteri Keuangan

saat itu. Skandal pada PT. Great River yang berhasil ditemukan oleh Badan

Pengawas Pasar Modal dan Lembaga Keuangan (BAPEPAM-LK)

mengindikasikan kelebihan pencatatan atau overstatement penyajian account

penjualan dan piutang dalam laporan tersebut. Kelebihan itu berupa

penambahan aktiva tetap dan penggunaan dana hasil emisi obligasi yang tanpa

pembuktian. Akibatnya, Great River kesulitan arus kas. Perusahaan tidak

mampu membayar utang Rp250.000.000.000 kepada Bank Mandiri dan gagal

membayar obligasi senilai Rp 400.000.000.000.

Di luar negeri, kasus-kasus kecurangan pada pelaporan keuangan dan

penyalahgunaan wewenang juga marak terjadi. Masih terdengar kasus besar

seperti Enron, WorldCom, dan kasus lainnya yang begitu menggemparkan.

Bahkan mempengaruhi perekonomian Amerika Serikat pada saat itu. Kasus

yang terjadi pada Enron adalah salah satu yang terbesar. Seperti diketahui

Enron adalah perusahaan energi Amerika yang berbasis di Houston, Texas,

4 menyembunyikan hutang, mendongkrak laba bersih lebih dari $1 miliar, dan

menyogok pejabat asing untuk memenangkan kontrak di luar Amerika. Padahal

saat itu, ada KAP yang sedang memeriksanya yaitu KAP Arthur Andersen.

Namun pada kenyataannya, Arthur Andersen justru turut serta dalam tindak

kecurangan yang dilakukan oleh Enron. Salah satunya adalah dengan

memusnahkan dokumen yang bisa dijadikan bukti. Melihat keadaan seperti itu,

Senator Sarbanes dan Oxley berinisiatif untuk menyusun Undang-Undang

tentang pertanggungjawaban perusahaan publik, dan akhirnya dengan cepat

draft itu disetujui kongres pada akhir tahun 2001. Sarbanes Oxley Act ini

sangat mempengaruhi profesi akuntan dan pasar modal.

Melihat kasus-kasus yang terjadi sudah seharusnya menjadi pelajaran,

sehingga kedepannya tidak akan terulang lagi. Auditor sebagai pihak yang

berwenang memeriksa keuangan perusahaan harus bekerja sesuai koridor yang

disediakan sehingga auditor dapat mengetahui mana yang menjadi tugasnya

dan mana yang tidak boleh dikerjakan. Karena dengan tanggung jawabnya

yang besar, seorang auditor dituntut untuk selalu mempertahankan

integritasnya dalam melaksanakan pekerjaan. Disini peran keahlian dan

kompetensi memiliki andil penting dalam membantu peran auditor tersebut.

Namun seorang auditor pun harus profesional dalam pekerjaannya, di satu sisi

keahlian dan kompetensi menjadi faktor akademis yang memang menjadi

modal utama dalam melaksanakan audit, namun di sisi lain profesionalisme

menjadi faktor yang sangat penting untuk menyempurnakan keahlian dan

5 profesionalisme berpengaruh baik secara langsung maupun tidak langsung

terhadap kualitas audit. Baotham (2007:1) menyatakan bahwa terdapat

hubungan positif antara profesionalisme seorang auditor dengan kualitas audit.

Ada keterkaitan tertentu yang menyebabkan pengaruh tersebut, misalnya ketika

auditor bersikap profesional dalam melaksanakan tugasnya, independensi dan

kompetensinya terjaga dari segala macam tekanan maupun intervensi dari

berbagai pihak, dengan begitu kualitas audit yang dihasilkan pun sebanding

dengan apa yang dilihat, diteliti, dan disimpulkan.

Seiring dengan perkembangan zaman, seorang auditor memiliki tantangan

yang besar dalam melaksanakan pekerjaannya, ia harus memiliki integritas

sebagai bukti keprofesionalannya, tapi di lain sisi, adanya dorongan dan

intervensi dari berbagai pihak yang terlibat di dalamnya memiliki andil yang

besar untuk mempengaruhi integritas auditor dan itu menjadi tantangan

tersendiri bagi profesi auditor.

Selain menjadi seorang profesional yang memiliki sikap profesionalisme,

akuntan publik juga harus memiliki pengetahuan yang memadai dalam

profesinya untuk mendukung pekerjaannya dalam melakukan setiap

pemeriksaan. Setiap akuntan publik juga diharapkan memegang teguh etika

profesi yang sudah ditetapkan oleh Institut Akuntan Publik Indonesia (IAPI)

agar situasi penuh persaingan tidak sehat dapat dihindarkan. Selain itu, dalam

perencanaan audit, akuntan publik harus mempertimbangkan masalah

penetapan tingkat resiko pengendalian yang direncanakan dan pertimbangan

6 profesionalisme juga menjadi syarat utama bagi seseorang yang ingin menjadi

seorang auditor eksternal. Sebab dengan profesionalisme yang tinggi

kebebasan auditor akan semakin terjamin (Herawaty et al., 2008:2). Kemudian

Menurut Wahyudi (2006:2), untuk menjalankan perannya yang menuntut

tanggung jawab yang semakin luas, auditor eksternal harus memiliki wawasan

yang luas tentang kompleksitas organisasi modern. Hal tersebut dikarenakan

semakin berkembangnya jaringan dunia usaha pada saat ini menyebabkan alur

mobilisasi perekonomian semakin meningkat dan kompleks, untuk itu

diperlukan wawasan yang luas dalam menghadapi perkembangan pengetahuan

tersebut.

Untuk mengetahui apakah laporan keuangan telah disusun secara wajar

sesuai dengan Standar Akuntansi Keuangan (SAK), maka dilakukan

pemeriksaan oleh eksternal auditor yang akan memberikan opini terhadap

kewajaran penyajian laporan keuangan tersebut. Ada kalanya opini kurang

mendapat respon yang positif dikarenakan adanya kemungkinan terjadinya

penyimpangan perilaku oleh seorang auditor dalam proses audit (Irawati et al,

2005:1). Disini peran auditor dilihat, bagaimana kinerja perusahaan

mempengaruhi profesionalisme auditor. Walaupun dalam Standar Akuntansi

Keuangan (SAK) sudah diinformasikan secara detail, namun dalam

kenyataannya banyak kecurangan yang terjadi. Auditor bisa secara sadar

maupun tidak sadar menyalahi SAK untuk mencari keuntungan semata.

Kemudian, auditor yang berposisi sebagai pemeriksa laporan keuangan

7 auditor memiliki titik poin yang dianggap tinggi untuk dipertanyakan. Karena

bagaimanapun juga, nama baik seorang auditor tergantung pada bagaimana ia

bersikap dalam melaksanakan pekerjaannya. Dalam hal ini, karakteristik

personal auditor menjadi sebuah hal yang betul-betul mendapat perhatian yang

lebih oleh auditor itu sendiri. Untuk itu, berbagai petunjuk dan pedoman etika

yang diwajibkan kepada auditor harus dilaksanakan, sehingga pandangan

publik terhadap kredibilitasnya tidak perlu dipertanyakan lagi.

Penyimpangan perilaku yang biasanya dilakukan oleh seorang auditor

antara lain melaporkan waktu audit dengan total waktu yang lebih pendek

daripada waktu yang sebenarnya (underreporting of audit time), merubah

prosedur yang telah ditetapkan dalam pelaksanaan audit di lapangan (replacing

and altering original audit procedurs). Mereka juga mengemukakan penyebab

para auditor melakukan penyimpangan tersebut adalah karakteristik personal

yang berupa lokus kendali eksternal (external locus of control) dan tingkat

kinerja pribadi karyawan (self rate employee performance) yang dimiliki para

auditor (Donelly et al., 2003:95). Dari berbagai penyebab dan akibat pada

pernyataan tersebut sudah jelas bahwa ketika auditor merasa memiliki

kesempatan untuk melakukan sebuah tindak kecurangan, maka bukannya tidak

mungkin ada akibat-akibat yang ditimbulkan.

Disebutkan bahwa karakteristik personal dapat mempengaruhi baik secara

langsung maupun secara tidak langsung terhadap kualitas audit. Dalam konteks

audit, manipulasi atau ketidakjujuran pada akhirnya akan menimbulkan

8 kualitas audit yang dapat dilihat sebagai hal yang perlu dikorbankan oleh

individu untuk bertahan dalam lingkungan kerja audit (Irawati et al, 2005:2).

Untuk itulah diperlukan pengawasan yang ketat agar pelaksanaan pekerjaan

audit dapat berjalan sebagaimana mestinya.

Auditor sebagai pelaksana pemeriksa keuangan klien, dalam

pelaksanaannya memang memiliki banyak tantangan. Selain berbagai tekanan

dan intimidasi dalam pembuatan opini audit, seorang auditor memiliki batas

waktu pelaksanaan audit. Dengan perbandingan, ketika waktu yang dimiliki

auditor untuk melaksanakan audit sedikit, maka kualitas audit yang dibuat

kurang baik, begitu juga sebaliknya. Ketika auditor memiliki waktu

pelaksanaan audit yang cukup, maka hasil yang akan dicapai akan baik. Hal

tersebut terjadi karena, faktor waktu yang membatasi kinerja audior membuat

pelaksanaan audit menjadi tidak maksimal, misalnya dalam melakukan

pengujian sampel ataupun transaksi-transaksi lainnya.

Batasan waktu audit merupakan suatu tenggang waktu yang diberikan

kepada auditor dalam melakukan pemeriksaan terhadap laporan keuangan

klien. Hal tersebut diakibatkan oleh adanya faktor-faktor seperti tugas yang

diberikan dan jangka waktu yang dibutuhkan tidak sinkron. Misalnya

tugas-tugas yang diberikan kepada auditor untuk melaksanakan pemeriksaan laporan

keuangan tidak sebanding dengan waktu yang dimilikinya. Hal tersebut

tentunya sangat berpengaruh terhadap kinerja yang dihasilkan. Maka dari itu,

auditor bertanggung jawab untuk membuat rencana audit yang lengkap beserta

9

auditing dan peraturan yang berlaku, tanpa terkecuali dengan kesulitan untuk

menyeimbangkan antara tanggung jawab kualitas yang dihasilkan dan

elemen-elemen lainnya yang mempengaruhi (Robertson, 2007 dalam Nor et al.,

2010:5). Jadi ada semacam perencanaan matang yang harus dilakukan oleh

auditor sebelum melakukan pekerjaannya. Bagaimana dengan waktu yang

terbatas, auditor dapat menghasilkan kualitas kerja yang baik sesuai dengan

waktu yang ditentukan, dan pastinya sesuai dengan standar yang berlaku.

Namun, auditor sebagai pihak eksternal pemeriksa laporan keuangan

perusahaan pastinya memiliki batasan waktu dalam melaksanakan

pekerjaannya, terkadang ada perusahaan yang memberikan jangka waktu

pelaksanaan audit yang panjang, tapi terkadang ada juga perusahaan yang

memberikan waktu sedikit bagi auditor dalam melaksanakan tugasnya. Untuk

itu, sebagai auditor yang berkompeten pastinya dapat mengatur pengelolaan

waktunya, sehingga kualitas audit yang dihasilkan menjadi baik. Karena

bagaimanapun juga, pekerjaan seorang auditor bukanlah pekerjaan yang bisa

dilakukan dengan cepat, tapi memerlukan ketelitian tanpa mengurangi aspek

efektif dan efisien. Untuk itu auditor harus memikirkan perencanaan program

audit yang sangat matang agar pelaksanaan audit dapat berjalan tepat waktu.

Berdasarkan uraian yang dibahas sebelumnya, maka penelitian ini

mengambil judul “Pengaruh Profesionalisme, Karakteristik Personal

Auditor, dan Batasan Waktu Audit Terhadap Kualitas Audit”. Urgensi dari dilakukan penelitian ini adalah banyaknya kasus-kasus audit laporan

10 terhadap kinerja auditor. Karena sebagai pemeriksa laporan keuangan, tingkat

profesionalisme, karakteristik personal auditor, dan batasan waktu audit

menjadi hal yang mutlak untuk diperhatikan untuk menghasilkan kualitas audit

yang baik. Adapun penelitian ini mengacu pada penelitian yang dilakukan oleh

Ussahawanitchakit (2008) yang membahas tentang kualitas audit. Adapun

perbedaan antara penelitian ini dengan penelitian sebelumnya adalah sebagai

berikut:

1. Ada penambahan 2 variabel independen yaitu variabel karakteristik

personal auditor yang diperoleh dari penelitian Petronila et al (2006) dan

variabel batasan waktu audit yang diperoleh dari penelitian Nor et al

(2010). Penelitian sebelumnya hanya menganalisa hubungan kualitas,

profesionalisme, dan kualitas audit. Pada penelitian kali ini, penulis ingin

menguji pengaruh profesionalisme, karakteristik personal auditor, dan

batasan waktu audit terhadap kualitas audit. Adapun alasan penambahan

variabel karakteristik personal auditor dan batasan waktu audit adalah

sesuai dengan saran dari penelitian sebelumnya yang menyarankan untuk

menambahkan variabel lain. Selain itu, karakteristik personal auditor dan

batasan waktu audit memiliki pengaruh terhadap pekerjaan auditor itu

sendiri, maka kualitas audit yang dihasilkan pun dapat ditentukan oleh

karakter auditor dan lamanya waktu yang diberikan dalam melaksanakan

pekerjaan.

2. Penelitian sebelumnya dilakukan pada studi empiris di Thailand sehingga

11 Thailand. Namun pada penelitian ini, penelitian dilakukan pada KAP yang

berada di wilayah Jakarta. Penelitian ini ingin mengetahui pengaruh

variabel profesionalisme, karakteristik personal auditor, dan batasan waktu

audit terhadap kualitas audit apabila dilakukan penelitian di Jakarta.

B.Perumusan Masalah

Berdasarkan perumusan masalah di atas, maka permasalahannya adalah

sebagai berikut:

1. Apakah profesionalisme auditor berpengaruh terhadap kualitas audit?

2. Apakah karakteristik personal auditor berpengaruh terhadap kualitas audit?

3. Apakah batasan waktu audit berpengaruh terhadap kualitas audit?

4. Apakah profesionalisme, karakteristik personal auditor, dan batasan waktu

audit berpengaruh terhadap kualitas audit?

C.Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini bertujuan

sebagai berikut:

a. Untuk menguji secara empiris pengaruh profesionalisme terhadap

kualitas audit.

b. Untuk menguji secara empiris pengaruh karakteristik personal auditor

12 c. Untuk menguji secara empiris pengaruh batasan waktu audit terhadap

kualitas audit.

d. Untuk menguji secara empiris pengaruh profesionalisme, karakteristik

personal auditor, dan batasan waktu audit terhadap kualitas audit.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan bukti secara empiris

kepada kepada semua pihak, diantaranya:

a. Bagi pemakai laporan keuangan

Diharapkan penelitian ini menjadi panduan bagi pemakai laporan

keuangan sebagai bahan referensi tambahan.

b. Bagi auditor

Sebagai bahan masukan untuk terus mempertahankan sikap

profesionalnya saat melakukan audit, serta menambah pengetahuan

auditor untuk membuat hasil audit yang lebih baik.

c. Bagi Ilmu Auditing

Menambah literatur dan acuan bagi penelitian pada bidang audit

terutama yang ingin melakukan penelitian lanjutan mengenai kualitas

audit.

d. Bagi Penulis

Menambah ilmu pengetahuan dalam bidang auditing, dan

53

BAB III

METODOLOGI PENELITIAN

A.Ruang Lingkup Penelitian

Penelitian ini bertujuan menganalisis hubungan kausal yang digunakan

untuk menjelaskan pengaruh variabel independen yaitu profesionalisme,

karakteristik personal auditor, dan batasan waktu audit, terhadap variabel

dependen yaitu kualitas audit. Populasi penelitian ini adalah akuntan publik

yang bekerja pada Kantor Akuntan Publik (KAP) yang berada di wilayah

Jakarta.

B.Metode Penentuan Sampel 1. Populasi

Populasi adalah sekelompok orang, kejadian atau segala sesuatu yang

mempunyai karakteristik tertentu. Jadi populasi bukan hanya orang, tetapi

juga benda-benda alam yang lain. Populasi juga bukan sekedar jumlah

yang ada pada objek/subjek yang dipelajari, tetapi meliputi seluruh

karakteristik/sifat yang dimiliki oleh subjek atau objek itu (Djatmiko,

2010:50).

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut atau sebagian dari elemen-elemen populasi. Bila populasi

54 populasi, misalnya karena keterbatasan dan tenaga, serta waktu (Djatmiko,

2010:50).

Sampel yang digunakan dalam penelitian ini adalah auditor yang

bekerja di Kantor Akuntan Publik (KAP) yang berada wilayah Jakarta.

Dari populasi ini, peneliti akan menentukan besarnya sampel dengan cara

purposive sampling (pemilihan sampel bertujuan), yaitu tipe pemilihan

sampel secara tidak acak yang informasinya diperoleh dengan

menggunakan pertimbangan tertentu (disesuaikan dengan tujuan atau

masalah penelitian (Indriantoro dan Supomo, 2002:131) dengan kriteria

sebagai berikut:

a. Auditor yang mempunyai pengalaman kerja minimal satu tahun.

Dengan alasan auditor yang telah memiliki pengalaman satu tahun

sudah memiliki waktu dan pengalaman untuk beradaptasi dan menilai

kinerja dan kondisi lingkungan kerjanya.

b. Auditor yang bekerja di Kantor Akuntan Publik (KAP) di wilayah

Jakarta yang memiliki Nomor Register Ak. maupun tidak.

c. Sampel merupakan auditor yang bekerja pada seluruh Kantor

Akuntan Publik yang ada di wilayah Jakarta sesuai dengan Directory

Kantor Akuntan Publik 2010 yang diterbitkan oleh Institut Akuntan

Publik Indonesia (2010).

Untuk mendapatkan data yang diperlukan peneliti menggunakan

55 (KAP) yang ada di Jakarta. Responden dalam penelitian ini adalah auditor

yang bekerja di Kantor Akuntan Publik di wilayah Jakarta.

C.Metode Pengumpulan Data

Untuk memperoleh data-data dalam penelitian ini, peneliti menggunakan

metode penelitian pustaka dan penelitian lapangan.

1. Penelitian Pustaka

Peneliti memperoleh data yang berkaitan dengan masalah yang sedang

diteliti melalui buku, jurnal, directory Kantor Akuntan Publik (KAP)

2010, internet, dan perangkat lain yang berikaitan dengan judul penelitian.

2. Penelitian Lapangan

Peneliti memperoleh data melalui studi lapangan dengan metode kuesioner

melalui daftar pertanyaan tertulis kepada responden. Yang menjadi subjek

dalam penelitian ini adalah auditor eksternal yang bekerja pada Kantor

Akuntan Publik (KAP). Untuk mendapatkan data yang sebenarnya,

kuesioner dibagikan kepada responden dengan mendatangi langsung ke

tempat responden bekerja.

D.Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini menggunakan

56

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum,

minimum, sum, range, kurtosis, dan skewness (kemencengan distribusi)

(Ghozali, 2009:19).

2. Uji Kualitas Data

Uji kualitas data yang digunakan dalam penelitian ini adalah uji validitas

dan uji reliabilitas. Penjelasannya adalah sebagai berikut:

a. Uji Validitas

Pengujian validitas dilakukan untuk membuktikan sejauh mana

data yang terdapat dalam kuesioner dapat mengukur tingkat

kevaliditasan suatu kuesioner. Suatu kuesioner dikatakan valid jika

pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang

akan diukur. Pengujian ini dilakukan dengan menggunakan uji Pearson

Correlation. Pengujian validitas dapat diperoleh pada setiap item

pertanyaan dengan skor total dari masing-masing pertanyaan., apabila

Pearson Correlation yang diperoleh memiliki nilai signifikan di bawah

level 0,05 berarti data yang diperoleh adalah valid dan begitu juga

sebaliknya, jika Pearson Correlation yang diperoleh memiliki nilai

signifikan di atas level 0,05 berarti data yang diperoleh tidak valid

57 b. Uji Reliabilitas

Uji reliabilitas digunakan untuk mengatahui sejauh mana hasil

pengukuran tetap konsisten apabila dilakukan dua kali atau lebih

terhadap gejala yang sama dengan menggunakan alat ukur yang sama.

Suatu data dapat dikatakan reliabel jika memberikan nilai Cronbach

Alpha lebih dari 0,60 (Nunnaly, 1967 dalam Ghozali, 2009:45).

3. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan dalam penelitian ini adalah uji

multikolinearitas, uji heterokedastisitas, dan uji normalitas. Penjelasannya

adalah sebagai berikut:

a. Uji Multikolinearitas

Bertujuan untuk menguji apakah model regresi yang ditemukan

adanya korelasi antar variabel bebas. Model regresi yang baik

seharusnya tidak terjadi korelasi diantara variabel bebasnya.

Multikolinearitas umumnya dapat dilihat dari nilai tolerance dan

lawannya dengan Variance Inflation Factor (VIF). Nilai tolerance yang

rendah sama dengan VIF tinggi (karena VIF = 1/Tolerance). Nilai cut-off

yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah

nilai Tolerance > 0,10 atau sama dengan nilai VIF < 10 (Ghozali,

2009:95)

b. Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam

58 pengamatan ke pengamatan yang lain. Dasar analisisnya adalah jika ada

titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang,

melebar kemudian menyempit), maka mengindikasikan telah terjadi

heterokedastisitas, namun jika tidak ada pola yang jelas, serta titik-titik

menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak

terjadi heterokedastisitas (Ghozali, 2009:125).

c. Uji Normalitas

Uji Normalitas dilakukan untuk menguji apakah dalam sebuah

model regresi, variabel independen dan variabel dependen atau keduanya

mempunyai distribusi normal atau tidak. Dengan menggunakan Normal

P-P Plot, jika data yang digunakan menyebar disekitar garis diagonal dan

mengikuti arah garis diagonal, maka model regresi dapat dikatakan

memenuhi asumsi normalitas (Ghozali, 2009:147).

4. Uji Hipotesis

Untuk menganalisis pengaruh antara variabel independen yaitu variabel

Profesionalisme (X1), Karakteristik Personal Auditor (X2), dan Batasan

Waktu Audit (X3) terhadap variabel dependen yaitu kualitas audit (Y),

dilakukan dengan metode statistik dengan tingkat taraf signifikansi α = 0,05 artinya derajat kesalahan sebesar 5%. Alat yang digunakan untuk pengujian

dalam penelitian ini adalah analisis regresi berganda yang bertujuan yaitu

memprediksi besar variabel dependen dengan menggunakan data variabel

independen yang sudah diketahui besarannya (Santoso, 2004:163) . Dengan

59

Y = α + β1 X1 + β2 X2 + β3 X3 + e

Y : Kualitas audit

α : Konstanta

β1,….,3 : Koefisien regresi

X1 : Profesionalisme

X2 : Karakteristik personal auditor

X3 : Batasan waktu audit

e : error terms

Pengujian hipotesis dilakukan melalui:

a. Koefisien Determinasi

Uji koefisien determinasi digunakan untuk mengetahui seberapa

besar variabel independen dapat menjelaskan variabel dependen. Nilai

koefisien determinasi adalah antara 0 (nol) dan 1 (satu). Nilai R2 yang

kecil berarti kemampuan variabel-variabel independen dalam

menjelaskan variasi variabel dependen amat terbatas. Nilai yang

mendekati angka satu berarti variabel-variabel independen

memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen (Ghozali, 2009:87).

b. Uji Statistik t

Uji statistik t digunakan untuk mengetahui seberapa jauh

pengaruh satu variabel penjelas atau independen secara individual

dalam menerangkan variasi variabel dependen dan digunakan untuk

60 independen secara individual terhadap variabel dependen yang diuji

pada tingkat signifikansi 0,05. Jika probability t lebih besar dari 0,05

maka tidak ada pengaruh dari variabel independen terhadap variabel

dependen (koefisien regresi tidak signifikan) dan jika nilai probability

t lebih kecil dari 0,05 maka terdapat pengaruh dari variabel independen

terhadap variabel dependen (koefisien signifikan) (Ghozali, 2009:88).

c. Uji Statistik F

Uji statistik F dilakukan untuk mengetahui apakah semua

variabel independen atau bebas yang dimasukkan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

dependen atau terikat. Uji statistik F digunakan untuk mengetahui

pengaruh semua variabel independen yang dimasukkan dalam model

regresi secara bersama-sama terhadap variabel dependen yang diuji

pada tingkat signifikansi 0,05. Jika nilai probabilitas lebih besar dari

0,05 maka model regresi tidak dapat untuk memprediksi variabel

dependen atau dengan kata lain variabel independen secara

bersama-sama tidak berpengaruh terhadap variabel dependen. Sebaliknya jika

nilai probabilitas lebih kecil dari 0,05 maka model regresi dapat

digunakan untuk memprediksi variabel dependen atau dengan kata lain

variabel independen secara bersama-sama berpengaruh terhadap

61

E.Definisi Operasional Variabel dan Pengukurannya

Variabel yang digunakan dalam penelitian ini adalah kualitas audit sebagai

variabel dependen. Sedangkan profesionalisme, karakteristik personal auditor,

dan batasan waktu audit sebagai variabel independen. Dalam bagian ini,

penelitian menguraikan definisi operasional dan pengukuran masing-masing

variabel sebagai berikut:

1. Variabel Dependen

Variabel dependen dalam penelitian ini adalah kualitas audit. Kualitas audit

adalah probabilitas dimana seorang auditor menemukan dan melaporkan

tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya.

Variabel ini menggunakan 7 instrumen pertanyaan yang diadopsi dari Alim

(2007) . Respon dari responden direkam dengan skala internal (likert) 5

poin dari mulai sangat tidak setuju (5), tidak setuju (4), netral (3), setuju

(2), sampai dengan sangat setuju (1).

2. Variabel Independen

Variabel independen dalam penelitian ini adalah profesionalisme,

karakteristik personal auditor, dan batasan waktu audit.

a. Profesionalisme

Profesionalisme adalah suatu atribut individual yang melakukan

kegiatan-kegiatan kerja tertentu dalam masyarakat berbekal keahlian

tinggi dan berdasarkan rasa keterpanggilan dengan semangat

pengabdian untuk menjalankan tugasnya. Variabel ini menggunakan

62 Respon dari responden direkam dengan skala internal (likert) 5 poin

dari mulai sangat tidak setuju (5), tidak setuju (4), netral (3), setuju (2),

sampai dengan sangat setuju (1).

b. Karakteristik Personal Auditor

Karakteristik Personal auditor adalah kualitas orang-orang yang

memasuki organisasi dengan karakter tertentu yang akan

mempengaruhi perilaku mereka di tempat kerja. Variabel ini

menggunakan 8 pertanyaan. Respon dari responden direkam dengan

skala internal (likert) 5 poin dari mulai sangat tidak setuju (5), tidak

setuju (4), netral (3), setuju (2), sampai dengan sangat setuju (1).

c. Batasan Waktu Audit

Batasan waktu audit adalah batasan waktu yang diberikan kepada

auditor dalam melakukan pemeriksaan terhadap laporan keuangan

klien, yang diakibatkan karena adanya ketidakseimbangan antara tugas

dan waktu yang tersedia. Variabel ini menggunakan 5 instrumen

pertanyaan yang diadopsi dari Nor (2010) . Respon dari responden

direkam dengan skala internal (likert) 5 poin dari mulai sangat tidak

setuju (5), tidak setuju (4), netral (3), setuju (2), sampai dengan sangat

63

Tabel 3.1

Operasionalisasi Variabel Penelitian

Sumber: Diolah dari berbagai referensi

Variabel Indikator No. Butir

Pertanyaan

1. Menggunakan pengetahuan 1 Interval

2. Teguh pada profesi 2

3. Penarikan diri dari 3

4. Profesi yang penting 4

5. Pendapat atas laporan keuangan 5 6. Ketepatan tingkat materialitas 6

7. Audit oleh eksternal auditor 7

8. Menilai auditor lainnya 8

9. Tukar pendapat 9

10. Mendukung organisasi 10

Karakteristik

6. Faktor koneksi dalam penugasan 16

7. Pekerjaan yang memuaskan 17

2. Pemenuhan target dengan waktu

yang ditentukan. 20

3. Kelonggaran waktu audit 21

4. Beban yang ditanggung dengan

Keterbatasan waktu 22

5. Gagal menerapkan prinsip-prinsip

akuntansi 23

6. Proses pengendalian atas pekerjaan

oleh supervisor 29

7. Perhatian yang diberikan oleh

64

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilakukan terhadap akuntan publik (auditor) yang

bekerja di Kantor Akuntan Publik (KAP) yang berada di wilayah DKI

Jakarta baik KAP kelas kecil, menengah, maupun besar. Auditor yang

berpartisipasi dalam penelitian ini meliputi partner, manajer, supervisor,

auditor senior, maupun auditor junior yang melakukan pekerjaan di bidang

auditing.

Pengumpulan data dilaksanakan melalui penyebaran kuesioner

penelitian secara langsung seperti dengan cara mendatangi responden atau

melalui pos, serta secara tidak langsung melalui perantara kepada

responden yang bekerja pada KAP di wilayah DKI Jakarta berdasarkan

direktori Kantor Akuntan Publik 2010 yang diterbitkan oleh Institut

Akuntan Publik Indonesia (IAPI). Adapun penyebaran kuesioner dimulai

pada tanggal 26 April 2011 sampai dengan 30 Mei 2011 dan dilakukan ke

20 Kantor Akuntan Publik yang berada di wilayah DKI Jakarta dengan

65

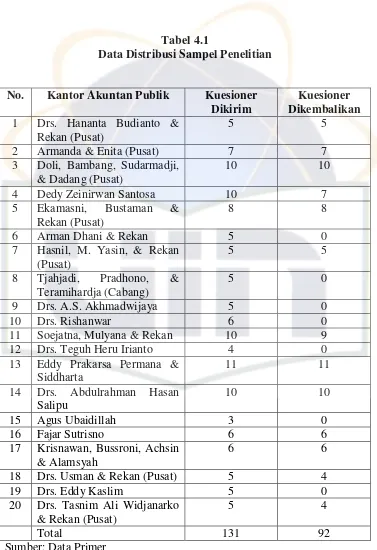

Tabel 4.1

Data Distribusi Sampel Penelitian

No. Kantor Akuntan Publik Kuesioner Dikirim

17 Krisnawan, Bussroni, Achsin & Alamsyah

Sumber: Data Primer

Penelitian ini mengambil sampel sebanyak 20 KAP dari keseluruhan

KAP yang berada di wilayah DKI Jakarta. Kuesioner yang disebarkan

berjumlah 131 buah dan jumlah kuesioner yang kembali adalah sebanyak

66 buah atau 29,77%, hal ini mungkin dikarenakan waktu penyebaran

kuesioner yang kurang tepat. Kuesioner yang dapat diolah berjumlah 80

buah atau 61,06%, sedangkan kuesioner yang tidak dapat diolah karena

tidak memenuhi kriteria sebagai sampel dan tidak diisi secara lengkap oleh

responden sebanyak 12 buah atau 9,16%. Gambaran mengenai data sampel

disajikan pada tabel 4.1.

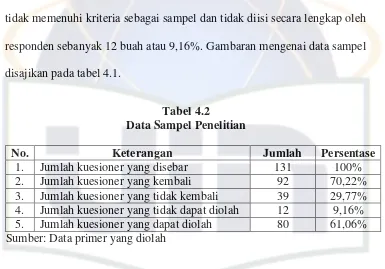

Tabel 4.2

Data Sampel Penelitian

No. Keterangan Jumlah Persentase

1. Jumlah kuesioner yang disebar 131 100%

2. Jumlah kuesioner yang kembali 92 70,22%

3. Jumlah kuesioner yang tidak kembali 39 29,77%

4. Jumlah kuesioner yang tidak dapat diolah 12 9,16%

5. Jumlah kuesioner yang dapat diolah 80 61,06%

Sumber: Data primer yang diolah

2. Karakteritik Profil Responden

Dalam penelitian yang dilakukan, responden yang dalam penelitian ini adalah auditor yang bekerja pada Kantor Akuntan Publik (KAP) yang ada

di wilayah DKI Jakarta berdasarkan direktori Kantor Akuntan Publik 2010

yang diterbitkan oleh Institut Akuntan Publik Indonesia (IAPI). Adapun

kriteria dari auditor yang dituju antara lain sudah memiliki Nomor

Register Ak maupun tidak, memiliki pengalaman kerja sebagai auditor

minimal satu tahun, dan bekerja pada Kantor Akuntan Publik di wilayah

DKI Jakarta. Berikut ini adalah deskripsi mengenai identitas responden

yang terdiri dari jenis kelamin, posisi terakhir, usia, pendidikan terakhir

67

a. Deskripsi responden berdasarkan jenis kelamin

Berikut ini adalah deskripsi responden berdasarkan jenis kelamin yang

disajikan dalam tabel 4.3

Tabel 4.3

Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin

Sumber: Data primer yang diolah

Dalam tabel 4.3 diatas menunjukkan bahwa sekitar 47 orang atau

58,8% responden didominasi oleh jenis kelamin laki-laki, dan sisanya

sebesar 33 orang atau 41,3% responden berjenis kelamin perempuan.

b. Deskripsi responden berdasarkan posisi terakhir

Berikut ini adalah deskripsi responden berdasarkan posisi terakhir

yang disajikan dalam tabel 4.4

Tabel 4.4

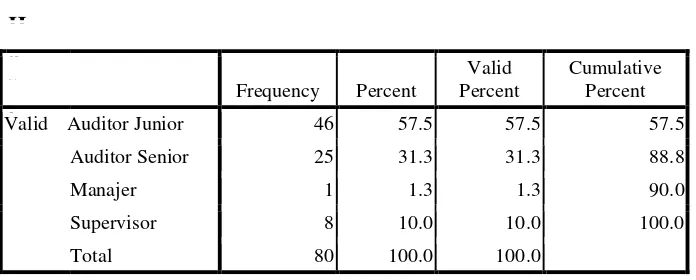

Deskripsi Berdasarkan Posisi Terakhir H

Frequency Percent Valid Percent

Cumulative

68 Berdasarkan tabel 4.4 diatas informasi yang berhasil diperoleh

adalah bahwa mayoritas responden sebanyak 46 orang atau sebesar

57,5% menduduki posisi sebagai auditor junior. Responden yang

menduduki jabatan sebagai auditor senior sebanyak 25 orang atau

31,3%, sedangkan yaitu supervisor yaitu sebanyak 8 orang atau

10,0%, dan posisi manajer sebanyak 1 orang atau 1,3%.

c. Deskripsi responden berdasarkan pendidikan terakhir

Berikut ini adalah deskripsi responden berdasarkan pendidikan

terakhir yang disajikan dalam tabel 4.5

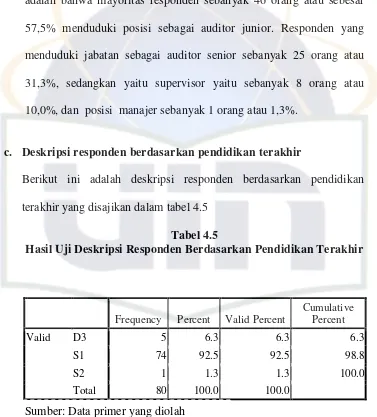

Tabel 4.5

Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir

Berdasarkan tabel 4.5 dapat diketahui bahwa sebagian besar

responden berpendidikan terakhir Strata Satu (S1) dengan jumlah 74

responden atau 92,5%. Sebanyak 1 orang atau 1,3% berpendidikan

terakhir Strata Dua (S2) dan sebanyak 5 orang atau 6,3%

berpendidikan terakhir Diploma III (D3).

Frequency Percent Valid Percent

Cumulative

69

d. Deskripsi responden berdasarkan usia

Berikut ini adalah deskripsi responden berdasarkan usia yang disajikan

dalam tabel 4.6

Tabel 4.6

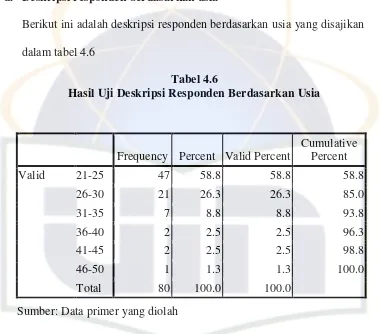

Hasil Uji Deskripsi Responden Berdasarkan Usia

Dalam tabel 4.6 di atas menunjukkan responden yang bekerja

pada kantor akuntan publik sebesar 1,3% berusia antara 46-50 tahun.

Sedangkan yang berusia antara 36-40 tahun dan 41-45 tahun sebanyak

2,5%. Responden yang berusia antara 31-35 tahun sebanyak 8,8%,

yang berusia antara 26-30 tahun sebanyak 26,3%. Dan mayoritas

responden yang bekerja pada kantor akuntan publik berusia antara

21-25 tahun yaitu sebanyak 58,8%.

e. Karakteristik responden berdasarkan pengalaman kerja

Berikut ini adalah hasil uji responden berdasarkan pengalaman kerja

yang disajikan dalam tabel 4.7

Frequency Percent Valid Percent

Cumulative

70

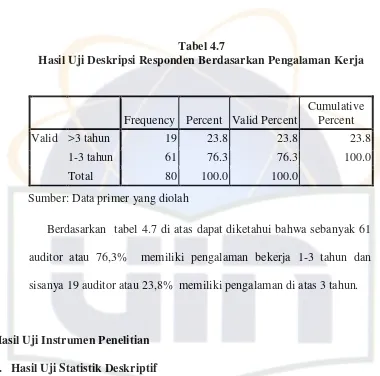

Tabel 4.7

Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja

Berdasarkan tabel 4.7 di atas dapat diketahui bahwa sebanyak 61

auditor atau 76,3% memiliki pengalaman bekerja 1-3 tahun dan

sisanya 19 auditor atau 23,8% memiliki pengalaman di atas 3 tahun.

B. Hasil Uji Instrumen Penelitian 1. Hasil Uji Statistik Deskriptif

Variabel yang digunakan dalam penelitian ini meliputi profesionalisme,

karakteristik personal auditor, batasan waktu audit, dan kualitas audit akan

diuji secara statistik deskriptif seperti yang terlihat dalam tabel 4.8

Tabel 4.8

Hasil Uji Statistik Deskriptif

Frequency Percent Valid Percent

Cumulative

Sumber: Data primer yang diolah

71 Tabel 4.8 menjelaskan bahwa pada variabel profesionalisme jawaban

minimum responden sebesar 32 dan maksimum sebesar 48, dengan

rata-rata total jawaban 40,03 dan standar deviasi sebesar 3,572. Variabel

karakteristik personal auditor jawaban minimum responden sebesar 23 dan

maksimum sebesar 40, dengan rata-rata total jawaban 31,95 dan standar

deviasi sebesar 3,449. Pada batasan waktu audit minimum jawaban

responden sebesar 10 dan maksimum sebesar 25, dengan rata-rata total

jawaban 18,34 dan standar deviasi sebesar 3,405. Sedangkan, pada

variabel kualitas audit jawaban minimum responden sebesar 23 dan

maksimum sebesar 35, dengan rata-rata total jawaban 28,61 dan standar

deviasi sebesar 2,660. Dari penjelasan tersebut dapat disimpulkan bahwa

variabel yang digunakan dalam penelitian ini terbilang baik, karena jumlah

rata-rata tiap variabel lebih besar dari standar deviasi tiap variabel.

2. Hasil Uji Kualitas Data a. Hasil Uji Validitas

Pengujian validitas dilakukan untuk membuktikan sejauh mana

data yang terdapat dalam kuesioner dapat mengukur tingkat

kevaliditasan suatu kuesioner. Pengujian ini dilakukan dengan

menggunakan uji Pearson Correlation, apabila Pearson Correlation

yang diperoleh memiliki nilai signifikan di bawah level 0,05 berarti

data yang diperoleh adalah valid dan begitu juga sebaliknya, apabila

72 level 0,05 berarti data yang diperoleh tidak valid. Tabel berikut ini

menunjukkan hasil uji validitas dari empat variabel yang digunakan

dalam penelitian ini, yaitu profesionalisme, karakteristik personal

auditor, batasan waktu audit, dan kualitas audit dengan sampel 80

responden.

Tabel 4.9

Hasil Uji Validitas Profesionalisme Nomor Butir

Pertanyaan

Pearson Correlation

Sig (2-failed) Keterangan

1 (P1) 0,324** 0,003 Valid

Tabel 4.9 di atas menunjukkan variabel profesionalisme memiliki

kriteria valid untuk semua item pertanyaan dengan nilai signifikansi

lebih kecil dari 0,05.

Tabel 4.10

Hasil Uji Validitas Karakteristik Personal Auditor

Nomor Butir Pertanyaan

Pearson Correlation

Sig (2-failed) Keterangan

11 (KPA1) 0,359** 0,001 Valid

73 Tabel 4.10 di atas menunjukkan variabel karakteristik personal

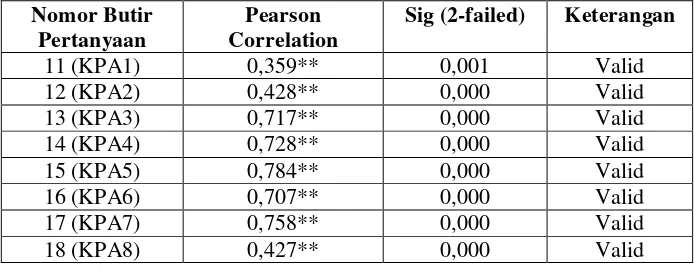

auditor mempunyai kriteria valid untuk semua item pertanyaan dengan

nilai signifikansi lebih kecil dari 0,05.

Tabel 4.11

Hasil Uji Validitas Batasan Waktu Audit Nomor Butir

Pertanyaan

Pearson Correlation

Sig (2-failed) Keterangan

19 (BWA1) 0,545** 0,000 Valid

mempunyai kriteria valid untuk semua item pertanyaan dengan nilai

signifikansi lebih kecil dari 0,05.

Tabel 4.12

Hasil Uji Validitas Kualitas Audit Nomor Butir

Pertanyaan

Pearson Correlation

Sig (2-failed) Keterangan

24 (KA1) 0,603** 0,000 Valid

Sumber: Data primer yang diolah

Tabel 4.12 di atas menunjukkan variabel kualitas audit

mempunyai kriteria valid untuk semua item pertanyaan dengan nilai

74

b. Hasil Uji Reliabilitas

Pengujian reliabilitas digunakan untuk mengatahui sejauh mana

hasil pengukuran tetap konsisten apabila dilakukan dua kali atau lebih

terhadap gejala yang sama dengan menggunakan alat ukur yang sama.

Suatu data dapat dikatakan reliabel jika memberikan nilai Cronbach’s

Alpha lebih dari 0,6. Tabel 4.13 menunjukkan hasil uji reliabilitas

untuk empat variabel yang digunakan dalam penelitian ini.

Tabel 4.13 Hasil Uji Reliabilitas

Variabel Cronbach’s

Alpha

Keterangan

Profesionalisme 0,713 Reliabel

Karakteristik Personal Auditor 0,778 Reliabel

Batasan Waktu Audit 0,727 Reliabel

Kualitas Audit 0,740 Reliabel

Sumber: Data primer yang diolah

Tabel 4.13 di atas menunjukkan nilai cronbach’s alpha atas

variabel profesionalime 0,713, karakteristik personal auditor 0,778,

batasan waktu audit 0,727, dan kualitas audit 0,740. Dengan demikian,

kesimpulan yang dapat ditarik dari pernyataan tersebut bahwa item

pertanyaan dalam kuesioner itu reliabel karena memiliki nilai

cronbach’s alpha lebih besar dari 0,6. Sehingga apabila pertanyaan

tersebut diajukan kembali akan diperoleh data yang relatif sama

dengan jawaban sebelumnya.

75

3. Uji Asumsi Klasik

a. Hasil Uji Multikolonearitas

Bertujuan untuk menguji adanya problem multiko. Umumnya

dapat dilihat dari nilai tolerance dan lawannya dengan Variance

Inflation Factor (VIF).

Tabel 4.14 a. Dependent Variable: TKA

Sumber: Data primer yang diolah

Berdasarkan tabel 4.14 di atas dapat dilihat bahwa nilai tolerance

mendekati angka 1 atau lebih besar dari 0,10 dan nilai variance

inflation factor (VIF) disekitar angka 1 atau kurang dari 10 untuk

setiap variabel. Hal tersebut ditunjukkan dengan nilai tolerance untuk

profesionalisme sebesar 0,443 dan VIF 2,257, karakteristik personal

auditor nilai tolerance 0,409 dan VIF 2,447, serta batasan waktu audit

nilai tolerance 0,818 dan VIF 1,223. Dengan demikian regresi tidak

menemukan problem multiko dan dapat digunakan dalam penelitian

76

b. Hasil Uji Heterokedastisitas

Uji Heterokedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain.

Gambar 4.1 Grafik Scatterplot

Sumber: Data primer yang diolah

Berdasarkan gambar 4.1 di atas, grafik tersebut menunjukkan

bahwa data tersebar di atas dan di bawah angka 0 (nol) pada sumbu Y

dan tidak terdapat suatu pola yang jelas pada penyebaran data tersebut.

Melihat keadaan seperti itu, berarti tidak terjadi heterokedastisitas pada

model persamaan regresi, dengan demikian model regresi layak

77 mempengaruhinya, yaitu profesionalisme, karakteristik personal

auditor, dan batasan waktu audit.

c. Hasil Uji Normalitas

Pengujian normalitas digunakan untuk menguji apakah dalam

sebuah model regresi, variabel independen dan variabel dependen atau

keduanya mempunyai distribusi yang normal atau tidak.

Gambar 4.2

Hasil Uji Normalitas Menggunakan Grafik P-Plot

78 Berdasarkan gambar 4.2 di atas dapat dijelaskan bahwa gambar

tersebut menunjukkan pola distribusi yang normal. Hal tersebut

dikarenakan titik-titik menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal. Artinya model regresi tersebut memenuhi asumsi

normalitas.

Hasil uji normalitas berdasarkan output histogram disajikan pada

gambar berikut ini:

Gambar 4.3

Hasil Uji Normalitas Menggunakan Grafik Histogram

Sumber: Data primer yang diolah

Gambar 4.3 di atas menunjukkan bahwa grafik histogram

memenuhi pola distribusi normal. Hal tersebut dikarenakan garis pada

grafik mengikuti bentuk grafik histogram. Sehingga model regresi

79

4. Hasil Uji Hipotesis

a. Uji koefisien determinasi

Di bawah ini akan disajikan hasil pengujian koefisien determinasi

untuk variabel Y, X3, X2, dan X1.

Tabel 4.15

Hasil Uji Koefisien Determinasi (R2) Variabel Y, X1, X2, dan X3

Tabel 4.15 di atas menunjukkan bahwa profesionalisme,

karakteristik personal auditor, dan batasan waktu audit dapat

menjelaskan 58,6% variabel kualitas audit. Sisanya 41,4% dijelaskan

oleh pengaruh-pengaruh lain di luar model. Artinya bahwa,

variabel-variabel independen yang dapat menjelaskan variabel-variabel dependen dalam

penelitian ini cukup baik karena lebih dari 50%.

b. Uji Signifikansi Parameter Individual (Uji Statistik t)

Di bawah ini akan disajikan hasil pengujian signifikansi parameter

individual (uji statistik t) untuk variabel Y, X3, X2, dan X1.

Model Summary

a. Predictors: (Constant), TBWA, TPA, TKPA

80

a. Dependent Variable: TKA

Sumber: Data primer yang diolah

Tabel 4.16 di atas menunjukkan bahwa profesionalisme dan

karakteristik personal auditor secara individual berpengaruh signifikan

terhadap variabel kualitas audit karena memiliki tingkat signifikansi

sebesar 0,000 dan 0,005. Sementara variabel batasan waktu audit tidak

berpengaruh secara signifikan terhadap kualitas audit karena memiliki

tingkat signifikansi 0,444 atau lebih besar dari 0,05 dan memiliki

tingkat koefisien -0,769. Artinya variabel batasan waktu audit

memiliki hubungan negatif terhadap variabel kualitas audit atau

berbanding terbalik. Misalnya apabila nilai batasan waktu audit lebih

besar , maka nilai kualitas audit semakin kecil, begitu juga sebaliknya

apabila nilai batasan waktu audit kecil maka nilai kualitas audit

semakin besar.

Berdasarkan tabel 4.16 di atas, maka dapat diperoleh model

81 Keterangan:

X1 = Profesionalisme

X2 = Karakteristik Personal Auditor

X3 = Batasan Waktu Audit

Y = Kualitas Audit

Adapun pengaruh-pengaruh yang ditimbulkan oleh

variabel-variabel independen secara individual berdasarkan tabel 4.16 di atas

dapat dijelaskan sebagai berikut:

1) Pengaruh profesionalisme terhadap kualitas audit

Hasil uji interaksi menunjukkan bahwa variasi variabel

profesionalisme berpengaruh secara signifikan secara individual.

Secara individual, profesionalisme memiliki tingkat signifikansi

sebesar 0,000 yang artinya jauh lebih kecil dari 0,05.

Profesionalisme pada hakikatnya merupakan suatu sikap yang

dimiliki oleh seseorang yang melaksanakan pekerjaan yang

merupakan profesinya. Dalam hal ini seorang auditor yang bekerja

memberikan jasa kepada klien harus betul-betul bersikap

profesional agar pekerjaan yang dilaksanakan memberikan hasil

yang maksimal. Tentunya dengan profesi tersebut, auditor

82 dari sesama rekan seprofesi. Disini adalah tingkat profesionalisme

auditor dapat terlihat, terlebih lagi ketika pekerjaan yang dilakukan

menyangkut kualitas audit yang dihasilkan. Semakin profesional

seorang auditor, maka semakin baik kualitas audit yang

dihasilkan. Jadi, ada semacam sikap yang mendorong auditor untuk

bekerja sesuai dengan keahliannya tanpa ada tekanan dari pihak

manapun.

Penelitian ini mendukung penelitian Lavin (1976) dalam Alim

(2007), Ussahawanitchakit (2008) dan Baotham (2007) yang

menyatakan bahwa profesionalisme berpengaruh secara signifikan

terhadap kualitas audit.

2) Pengaruh karakteristik personal auditor terhadap kualitas audit

Hasil uji interaksi variabel menunjukkan bahwa karakteristik

personal auditor secara individual berpengaruh secara signifikan

terhadap kualitas audit. secara individual karakteristik personal

auditor memiliki tingkat signifikansi sebesar 0,005 atau lebih kecil

dari 0,05.

Karakteristik personal auditor, dalam hal ini sebagai perilaku

yang dimiliki seorang auditor memiliki andil yang sangat penting

dalam menunjang keberhasilan seorang auditor. Banyak

perilaku-perilaku menyimpang yang kadang dimiliki auditor justru dapat