SKRIPSI

ANALISIS PENGUKURAN KINERJA PERUSAHAAN ATAS DASAR

VALUE BASED, ACCOUNTING BASED DAN

CASH BASED TERHADAP RETURN SAHAM

(Studi Empiris pada Perusahaan Liquid (LQ) 45 yang Terdaftar di Bursa Efek Indonesia)

Oleh: NovitaSari 106082002534

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ANALISIS PENGUKURAN KINERJA PERUSAHAAN ATAS DASAR

VALUE BASED, ACCOUNTING BASED DAN CASH BASED TERHADAP

RETURN SAHAM

(Studi Empiris pada Indeks Liquid (LQ) 45 yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan Kepada Fakultas Ekonomi Dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Novitasari NIM: 106082002534

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr., Amilin SE., M.Si, Ak Rini., SE, Ak., Msi

NIP:19730615 200501 1009 NIP:19760315 200501 2002

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Hari Selasa Tanggal Lima Belas Bulan Juni Tahun Dua Ribu Sepuluh telah dilakukan Ujian

Komprehensif atas nama Novitasari NIM: 106082002534 dengan judul Skripsi ANALISIS

PENGUKURAN KINERJA ATAS DASAR VALUE BASED, ACCOUNTING BASED,

DAN CASH BASED TERHADAP RETURN SAHAM. Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 15 Juni 2010

Tim Penguji Ujian Komprehensif

Rini, SE., Ak, MSi Yusro Rahma, SE., M.Si

Penguji II Penguji III

Prof., Dr., Azzam Jasin, MBA

Hari Senin Tanggal Enam Bulan September Tahun Dua Ribu Sepuluh telah dilakukan Ujian

Skripsi atas nama Novitasari NIM: 106082002534 dengan judul Skripsi ANALISIS

PENGUKURAN KINERJA ATAS DASAR VALUE BASED, ACCOUNTING BASED,

DAN CASH BASED TERHADAP RETURN SAHAM. Memperhatikan penampilan

mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai

salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 6 September 2010

Tim Penguji Ujian Skripsi

Dr., Amilin SE., M.Si, Ak Rini, SE., Ak.M.Si

Pembimbing I Pembimbing II

Prof., Dr., Azzam Jasin., MBA Yessi Fitri, SE., Ak.M.Si

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Novitasari

NIM : 106082002534

Jurusan : Akuntansi

Dengan ini menyatakan bahwa skripsi ini adalah hasil karya sendiri yang merupakan hasil

penelitian, pengolahan dan analisis saya sendiri serta bukan saduran dari hasil karya atau hasil

penelitian orang lain.

Apabila terbukti skripsi ini merupakan plagiat, maka skripsi ini dianggap gugur dan harus

melakukan penelitian ulang untuk menyusun skripsi baru dan kelulusan serta gelarnya

dibatalkan.

Demikian pernyataan ini dibuat dengan segala akibat yang timbul di kemudian hari menjadi

tanggung jawab saya.

Jakarta, 1 September 2010

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Novitasari

2. Tempat & Tanggal Lahir : Jakarta, 15 September 1987

3. Alamat : Jl. Mesjid Al-ikhlas rt03/ 04 no 43

15412

4. Telepon : 085692805331

II. PENDIDIKAN

1. SDN Kampung Utan II Tahun 1994-2000

2. SMP Muhammadiyah 17 Tahun 2000-2003

3. SMA DUA MEI Tahun 2003-2006

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2006-2010

III.LATAR BELAKANG KELUARGA

1. Ayah : Dahlan Akbar S.Ag

2. Ibu : Nirwatni

3. Alamat : Jl. Mesjid Al-Ikhlas rt03/04 No 43

ANALYSIS OF BUSINESS PERFORMANCE MEASUREMENT ON THE BASIC OF VALUE BASED, ACCOUNTING BASED DAN CASH BASED

ON STOCK RETURN

(Study Empirical In 45 Liquid Companies Listed On The Stock Exchange Indonesia)

By Novitasari

ABSTRACT

This research aimed to examined the influence of corporate performance measurement in the Value Based (EVA and MVA), Accounting Based (EPS and ROE) and Cash Based (Operating Cash Flow) of the stock returns. From secondary data from the company’s 45 liquid listed in Indonesia stock exchange 2005-2009. Statistical method used is multiple linear regression.

The test result that simultaneously of Value Based (EVA and MVA), Accounting Based (EPS and ROE) and Cash Based (Operating Cash Flow) significant effect on the stock returns. While the partially test results Economic Value Added (EVA), Market Value Added (MVA) and Earning Per Share (EPS) are significantly, Return On Equity (ROE) and Operating Cash Flow funding does not significantly effect the stock return.

Keywords: Stock Return, Value Based (EVA and MVA), Accounting Based (EPS and ROE) and

ANALISIS PENGUKURAN KINERJA PERUSAHAAN ATAS DASAR

VALUE BASED,ACCOUNTING BASED DAN CASH BASED

TERHADAP RETURN SAHAM

(Studi Empiris pada Perusahaan Liquid (LQ) 45 yang Terdaftar di Bursa Efek bIndonesia) Oleh Novitasari

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengukuran kinerja perusahaan atas dasar Value Based (EVA dan MVA), Accounting Based (EPS dan ROE) dan Cash Based (Arus Kas

Operasi) terhadap return saham. Data yang diperoleh berupa data sekunder dari perusahaan

LQ-45 yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2005-2009. Metode statistik yang digunakan adalah regresi linear berganda.

Hasil pengujian menunjukkan bahwa secara bersama-sama (simultan) komponen Value

Based (EVA dan MVA), Accounting Based (EPS dan ROE) dan Cash Based (Arus Kas Operasi)

berpengaruh signifikan terhadap return saham. Sedangkan hasil pengujian secara parsial

menunjukkan Economic Value Added (EVA), Market Value Added (MVA) dan Earning Per

Share (EPS) berpengaruh secara signifikan terhadap return saham, Return On Equity (ROE) dan

Arus Kas Operasi tidak berpengaruh secara signifikan terhadap return saham.

Kata kunci:Return Saham, Value Based (EVAdan MVA), Accounting Based (EPS dan ROE)

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “Analisis Pengukuran

Kinerja Perusahaan Atas Dasar Value Based, Accounting Based, dan Cash Based Terhadap

Return Saham Pada Perusahaan Liquid (LQ) 45 yang Terdaftar di Bursa Efek Indonesia”.

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna

mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan

yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini

terutama kepada:

1. Kedua orang tua yang telah memberikan semangat serta doa yang tiada henti-hentinya

kepada saya.

2. Abangqu (Rahmat Dahlan dan Rusman) dan Adik (Arif) yang telah menyemangati dan

memberikan banyak inspirasi dalam menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Ilmu Sosial UIN

Syarif Hidayatullah Jakarta.

4. Bapak Afif Sulfa, SE., Ak., M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

5. Ibu Yessi Fitri SE., Ak., M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan

Ilmu Sosial UIN Syarif Hidayatullah Jakarta.

6. Bapak Dr. Amilin, SE., Ak., M.Si selaku dosen Pembimbing Skripsi I yang telah bersedia

meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

7. Ibu Rini SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan

waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

8. Belle Community (Rosliana, Putri, Eka dan Dila) yang telah memberikan dukungannya

selama ini kepada penulis.

9. Sahabat-sahabatku Murni, Mega, Ratri, dan Hafifah

11.Rekan-rekan Akuntansi Audit, Akuntansi Manajemen dan Akuntansi Perpajakan angkatan

2006 yang telah memberikan dukungannya selama ini kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis

mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai

pihak.

Jakarta, 30 Agustus 2010

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI ... i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iii

DAFTAR RIWAYAT HIDUP ... iv

ABSTRACK ... v

ABSTRAK ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA A. Pengukuran Kinerja Perusahaan ... 9

1. Value Based ... 9

a. Economic Value Added (EVA) ... 9

1) Pengertian EVA ... 9

2) Keunggulan EVA ... 11

3) Kelemahan EVA ... 13

4) Perhitungan EVA ... 14

b. Market Value Added (MVA) ... 16

1) Pengertian MVA ... 16

2) Keunggulan MVA ... 17

3) Kelemahan MVA ... 17

4) Perumusan MVA ... 17

2. Accounting Based ... 18

a) Earning Per Share (EPS) ... 18

b) Return On Equity (ROE) ... 19

3. Cash Based (Arus Kas Operasi) ... 19

B. Return Saham ... 21

C. Keterkaitan Antar Variabel ... 24

D. Kerangka Pemikiran ... 31

E. Perumusan Hipotesis ... 31

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 33

B. Metode Penentuan Sampel ... 33

C. Metode Pengumpulan Data ... 34

D. Metode Analisis ... 34

1. Statistik Deskriptif ... 35

2. Uji Asumsi Klasik ... 35

a. Uji Normalitas Data ... 35

b. Uii Multikoloniearitas ... 36

c. Uji Heteroskedastisitas ... 36

d. Uji Autokorelasi ... 36

3. Uji Hipotesis ... 37

a. Uji F ... 37

b. Uji t ... 37

c. Uji Koefisien Determinasi (R2) ... 38

d. Analisis Regresi Berganda ... 38

E. Operasionalisasi Variabel ... 39

BAB IV HASIL DAN PEMBAHASAN ... 42

A. Sampel Perusahaan yang Tergabung pada Indeks LQ 45 .. 42

B. Statistik Diskriptif Hasil Pengujian Data ... 43

C. Uji Asumsi Klasik ... 44

1. Uji Normalitas ... 44

3. Uji Heteroskedastisitas ... 46

4. Uji Autokorelasi ... 47

D. Hasil Pengujian Hipotesis ... 48

1. Hasil Uji F ... 48

2. Hasil Uji t ... 49

3. Uji Koefisien Determinasi (R2) ... 51

E. Pembahasan ... 53

BAB V KESIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN ... 56

A. Kesimpulan ... 56

B. Implikasi ... 57

C. Keterbatasan ... 57

D. Saran……….. . 57

DAFTAR PUSTAKA ... 58

LAMPIRAN ... 61

DAFTAR TABEL

No. Tabel Keterangan Hal

2.1 Perbandingan penelitian terdahulu dan penelitian sekarang ... 27

3.1 Operasionalisasi Variabel ... 40

4.1 Uji Statistik Deskriptif ... 43

4.2 Uji Multikolonieritas ... 45

4.3 Uji Autokorelasi ... 47

4.4 Hasil Uji F ... 48

4.5 Hasil Uji T ... 49

DAFTAR GAMBAR

No. Tabel Keterangan Hal

4.1 Grafik Normality Probability Plot ... 44

4.2 Uji Heteroskedastisitas ... 46

[image:15.595.112.511.160.568.2]Daftar Lampiran

No. Tabel Keterangan Hal

1 Perusahaan Indeks LQ 45 ... 61

2 Data EVA ... 62

3 Data MVA ... 63

4 Data EPS ... 64

5 Data ROE ... 65

6 Data Arus Kas Operasi ... 66

7 Data Return Saham ... 67

8 Perhitungan EVA ... 68

9 Perhitungan MVA ... 74

10 Perhitugan Return Saham ... 78

BAB I

PENDAHULUAN

A.Latar Belakang

Perkembangan pasar modal saat ini semakin pesat dan memiliki daya

tarik para investor untuk menanamkan modalnya, dengan harapan akan

memperoleh keuntungan yang sebesar-besarnya dimasa yang akan datang.

Perusahaan dituntut untuk selalu inisiatif, kreatif dan inovatif dengan tujuan

meningkatkan efisiensi dan produktifitas dalam upaya memenangkan pasar

Laporan keuangan yang disajikan oleh perusahaan dapat memberikan

informasi bagi pihak-pihak yang memakainya. Investor sebagai pihak eksternal

banyak menggunakan informasi-informasi yang terkandung dalam laporan

keuangan untuk menentukan keputusan investasi atas penanaman modal yang

dilakukannya. Informasi yang berhubungan dengan kondisi perusahaan ini

umumnya ditunjukkan dalam laporan keuangan yang digunakan untuk

memprediksi harga atau return saham. Hal tersebut mendorong pebisnis

Indonesia yang perusahaannya tergabung dalam Bursa Efek Indonesia (BEI)

untuk senantiasa mengoptimalkan penciptaan nilai bagi para pemegang saham.

Para pemegang saham atau investor dalam melakukan analisis terhadap

pergerakan saham dapat melakukan analisis fundamental maupun analisis

teknikal. Analisis fundamental sangat berhubungan denga kondisi keuangan

perusahaan. Analisis ini diharapkan calon investor akan mengetahui bagaimana

operasional dari perusahaan yang nantinya menjadi milik investor. Nilai suatu

1

saham sangat dipengaruhi oleh kinerja dari perusahaan yang bersangkutan. Hal

ini penting karena nantinya akan berhubungan dengan hasil akan diperoleh dari

investasi dan juga risiko yang harus ditanggung (Anoraga dan Pakarti,

2008:108). Analisis bersifat teknikal diperoleh dari luar perusahaan

diantaranya keadaan harga.

Penilaian kinerja perusahaan penting dilakukan baik oleh manajemen,

pemegang saham maupun pemerintah, hal ini berkaitan dengan distribusi

kesejahteraan diantara pihak-pihak terkait. Penilaian tentang kinerja

perusahaan akan menunjukkan pada kondisi perusahaan. Seorang investor

tentu akan menanamkan modalnya pada saham perusahaan yang memiliki

kinerja yang baik. Perusahaan dalam mempertahankan eksistensinya tidak

luput dari peran manajer keuangan dan pengaruh keputusan keuangan yang

telah dilakukan. Para manajer keuangan memiliki tugas utama merencanakan

pengadaan dan penggunaan dana untuk mamaksimumkan nilai perusahaan.

Tujuan keputusan keuangan yang dilakukan adalah untuk meningkatkan

kemakmuran investor. Kinerja yang baik menunjukkan bahwa perusahaan

dapat meningkatkan kekayaaan bagi pemegang saham. Pengukuran kinerja

peruahaan diperlukan untuk menentukan keberhasilan perusahaan dalam

memberikan tingkat pengembalian (rate of return).

Salah satu fungsi Pasar modal merupakan tempat bagi para investor untuk

menginvestasikan modal dengan harapan memperoleh imbalan berupa return

atas investasinya. Dalam pasar modal, investor dituntut untuk dapat menguasai

sisi pihak emiten dituntut untuk transparan, sementara dilain pihak masyarakat

dituntut untuk selalu aktif dalam mencari informasi (Sulaiman dan Handi,

2008:111).

Kondisi pasar modal ataupun kondisi perekonomian selalu berubah-rubah,

membuat ketidakpastian bagi investor untuk mendapatkan keuntungan return.

Unsur ketidakpastian akan selalu melekat dalam dunia investasi. Para investor

akan sering mendapatkan return yang berbeda dengan yang diharapkan. Risiko

akan semakin tinggi apabila terjadi penyimpangan yang semakin besar

terhadap return yang diharapkan. Menurut Husnan (2005:53), investor selalu

menyukai investasi yang diharapkan memberikan tingkat keuntungan return

yang sama, tetapi mempunyai risiko yang lebih kecil, atau dengan risiko yang

sama tetapi diharapkan memberikan tingkat keuntungan return yang lebih

besar.

Risiko adalah kemungkinan adanya kerugian atau penyimpangan dari hasil

yang diharapkan. Untuk mencapai sasaran memaksimalkan harga saham,

manajer keuangan harus menilai 2 (dua) determinan yang utama yaitu, (1)

tingkat risiko (rate of risk) dan (2) tingkat pengembalian (rate of return).

Tingkat risiko (rate of risk) adalah tingkat kemungkinan adanya kerugian

sebesar penyimpangan dari hasil yang diharapkan. Tingkat pengembalian (rate

of return) merupakan total keuntungan atau kerugian yang dialami pemilik

modal (investor) dalam suatu periode tertentu yang dihitung dengan membagi

perubahan nilai aktiva ditambah pengeluaran kas dalam periode tersebut

dengan nilai investasi awal periode (Dermawan, 2009:7).

Pengambilan keputusan investasi bagi para investor membutuhkan

informasi yang relevan tentang perusahaan. Perusahaan menyediakan informasi

untuk pemegang saham dan masyarakat tentang kegiatan mereka. Kurangnya

informasi akan menambah keragu-raguan dan menciptakan ketidakpastian.

Umumnya, informasi akuntansi dianggap dapat mengurangi ketidakpastian

dalam pengambilan keputusan. Informasi dalam laporan keuangan dapat

dijadikan sebagai alat untuk membuat keputusan investasi. Namun informasi

dalam laporan keuangan bukanlah merupakan informasi yang sifatnya absolute

dalam pengambilan keputusan investasi.

Informasi dianggap informatif jika informasi tersebut mampu mengubah

kepercayaan (beliefs) para pengambil keputusan. Informasi yang tersedia

sangat berguna bagi investor untuk mengadakan penilaian terhadap perusahaan.

Salah satu aspek yang akan dinilai oleh investor adalah kinerja perusahaan.

Pada dasarnya investor mengukur kinerja perusahaan berdasarkan kemampuan

perusahaan dalam mengelola sumber daya yang dimiliki untuk menghasilkan

keuntungan. Kemampuan perusahaan untuk menghasilkan laba dalam kegiatan

operasinya merupakan fokus utama dalam penilaian kinerja perusahaan, karena

laba merupakan indikator kemampuan perusahaan dalam memenuhi

kewajibannya kepada para penyandang dana. Jika suatu perusahaan memiliki

kinerja keuangan yang baik maka investor akan menanamkan modalnya,

Perkembangan harga saham di pasar modal merupakan suatu indikator

penting untuk mempelajari tingkah laku pasar, yaitu investor. Untuk

biasanya akan mendasarkan keputusannya pada berbagai instrumen yang

tersedia di publik maupun pribadi. Data itu bermakna atau bernilai bagi

investor jika data tersebut menyebabkan melakukan transaksi di pasar modal,

di mana transaksi ini tercermin melalui harga saham.

Penelitian terdahulu yang dilakukan oleh Wet (2005) meneliti pengaruh

EVA versus Accounting Measures dalam meningkatkan shareholders’ value.

Hasil penelitian itu menunjukkan bahwa Accounting Measure sangat

berpengaruh dalam MVA dibandingkan dengan EVA. Adanya korelasi yang

signifikan antara Market Value Added dengan Earnings Per Share dan Dividen

Per Share. Sasongko dan Wulandari (2006) dalam Taufik (2009) meneliti

pengaruh EVA dan rasio-rasio profitabilitas terhadap return saham. Hasil ini

menjelaskan bahwa hanya EPS yang berpengaruh terhadap return saham

sedangkan EVA, ROA, ROS dan basic power tidak berpengaruh terhadap

harga saham. Sementara itu, penelitian yang dilakukan oleh Sulaiman dan

Handi (2008) meneliti pengaruh kinerja keuangan terhadap return saham pada

perusahaan manufaktur di BEJ. Sampel penelitian sebanyak 25 perusahaan

dengan periode listing antara tahun 2003-2005 dan pemilihan sampelnya

dengan metode purposive-judgement sampling. Hasil penelitian tersebut bahwa

kenaikan kinerja keuangan akan menyebabkan penurunan nilai return saham

perusahaan.

Oleh karena itu, peneliti termotivasi untuk melakukan penelitian ini

karena ingin mengetahui seberapa besar pengaruh variabel independen

mempengaruhi variabel dependen. Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Analisis Pengukuran Kinerja

Perusahaan Atas Dasar Value Based, Accounting Based, dan Cash Based

Terhadap Return Saham Pada Perusahaan Liquid (LQ) 45 yang

Terdaftar di Bursa Efek Indonesia”.

Penelitian ini merupakan replikasi dari hasil penelitian yang dilakukan

oleh Taufik dan Abdul Rahim (2009). Perbedaan antara penelitian ini dengan

penelitian terdahulu adalah terdapat pada variabel penelitian dan obyek

penelitian. Variabel independen yang digunakan pada penelitian terdahulu

adalah EVA, earning, arus kas sedangkan obyek penelitian tersebut adalah

pada perusahaan yang terdaftar di BEI Tahun 2003-2005. Penelitian saat ini

variabel independennya dengan variabel ROE, MVA, dan EPS dan obyek

penelitian ini adalah pada indeks liquid (lq) 45 di Bursa Efek Indonesia Tahun

2005-2009. Perkembangan teknologi yang membuat perusahaan tersebut

semakin berkembang di Indonesia. Perusahaan indeks liquid (lq) 45 adalah

suatu indeks saham yang perusahaannya memiliki kategori dengan likuiditas

yang tinggi dan memiliki tingkat risiko yang kecil. Perusahaan dalam era

globalisasi dituntut untuk meningkatkan kompetisinya baik dalam bidang

operasional atau manajerialnya agar dapat mempertahankan kelangsungan

B. Rumusan Masalah

Berdasarkan latar belakang tersebut, maka dapat dirumuskan masalah

penelitian sebagai berikut:

1. Apakah analisis Value Based (EVA dan MVA), Accounting Based (EPS

dan ROE), dan Cash Based (Arus Kas Operasi) berpengaruh signifikan

secara bersamaan terhadap return saham perusahaan liquid (lq) 45 di

Bursa Efek Indonesia?

2. Apakah analisis Value Based (EVA dan MVA), Accounting Based (EPS

dan ROE), dan Cash Based (Arus Kas Operasi) berpengaruh signifikan

secara parsial terhadap return saham perusahaan liquid (lq) 45 di Bursa

Efek Indonesia?

C. Tujuan Penelitian

Tujuan yang ingin dicapai dengan dilakukannya penelitian ini adalah:

1. Menganalisis pengaruh Value Based (EVA dan MVA), Accounting Based

(EPS dan ROE), dan Cash Based (Arus Kas Operasi) secara bersamaan

terhadap return saham perusahaan liquid (lq) 45 di Bursa Efek Indonesia.

2. Menganalisis pengaruh Value Based (EVA dan MVA), Accounting Based

(EPS dan ROE), dan Cash Based (Arus Kas Operasi) secara parsial

terhadap return saham perusahaan liquid (lq) 45 di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan

nantinya dalam mengambil kebijakan manajemen khususnya yang

berkaitan dengan kinerja keuangan perusahaan.

2. Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu

dalam mempertimbangkan keputusan investasinya di pasar modal dan

meningkatkan faktor yang paling dominan pengaruhnya terhadap return

saham.

3. Calon Investor

Hasil penelitian ini dapat digunakan sebagai pertimbangan sebelum

menginvestasikan uangnya pada saham.

4. Penulis

Hasil ini untuk menambah pengetahuan dan pengalaman ilmu yang telah

diperoleh dengan keadaan langsung dilapangan dan dapat menganalisa

keuangan perusahaan dengan baik agar mengetahui dalam menganalisis

BAB II

TINJAUAN PUSTAKA

A. Pengukuran Kinerja Perusahaan

Pengukuran kinerja yang dilakukan perusahaan sebagai kemampuan

perusahaan untuk memberikan nilai terhadap perusahaan. Pengukuran kinerja

merupakan sangat penting bagi perusahaan yang telah go public, perusahaan

go public adalah perusahaan yang dimiliki oleh masyarakat sehingga di tuntut

untuk meningkatkan kinerjanya. Pada dasarnya, pengukuran kinerja keuangan

perusahaan dapat dikelompokkan dalam tiga kategori (Helfert 2000) dalam

Taufik (2009:55) yaitu Value Based,Accounting Based, dan Cash Flow:

1. Value Based

a. Economic Value Added (EVA)

Pengukuran kinerja berdasarkan nilai (Value Based

Management), seperti nilai tambah ekonomis, diperoleh dengan

menggunakan biaya modal, termasuk utang dan ekuitas dari laba

operasi, diukur atas basis akrual atau arus kas. Penelitian yang

pertama digunakan Economic Value Added (EVA) dan Market Value

Added (MVA).

1) Pengertian Economic Value Added (EVA)

Economic Value Added (EVA) pertama kali dipopulerkan

oleh Steward Management Service yang merupakan perusahaan

kolsultan dari Amerika Serikat. Steward menghitung EVA.

sebagai laba operasi setelah pajak dikurangi dengan total biaya

modal. Steward melakukan beberapa penyesuian terhadap laba

operasi setelah pajak yang disusun menurut Standar Akuntansi

Keuangan. Penyesuian yang dilakukan adalah dengan

menambah cadangan-cadangan ekuitas ke laba operasi setelah

pajak.

Menurut Blocher, Chen, Cokins dan Lins (2007:540), EVA

adalah laba unit bisnis setelah pajak dan pengurangan biaya

modal. Sedangkan menurut Garison, Norren, dan Brewer

(2006:269), EVA adalah adaptasi dari laba residu yang

akhir-akhir ini diterapkan oleh banyak perusahaan. ”EVA adalah suatu

ukuran akuntansi manajemen internal, dan

pengeluaran-pengeluaran ini dapat dianggap sebagai investasi” (Hansen dan

Mowen, 2005:127)

Tunggal (2001:1), mendefinisikan EVA sebagai berikut:

”EVA adalah suatu sistem manajemen untuk mengukur laba ekonomi dalam suatu perusahaan, yang menyatakan bahwa kesejahteraan hanya dapat tercipta jika perusahaan mampu

memenuhi biaya operasi (Operating Cost) dan biaya modal (Cost

Of Capital)”.

Berdasarkan definisi EVA diatas dapat disimpulkan bahwa

EVA merupakan tujuan perusahaan untuk meningkatkan nilai

dari modal yang investor dan pemegang saham telah tanamkan di

perusahaan dan memberikan sistem pengukuran yang baik untuk

perusahaan, karena EVA berhubungan langsung dengan nilai

pasar sebuah perusahaan dan memberikan sistem pengukuran

yang baik untuk menilai suatu kinerja dan prestasi keuangan

manajemen perusahaan. Konsep EVA merupakan selisih dari

laba operasi setelah pajak dikurangi biaya modal.

2) Keunggulan Economic Value Added (EVA)

Keunggulan dari konsep EVA menurut Anthony dan

Govindarajan (2005:350) diantaranya: pertama, dengan

perhitungan EVA seluruh unit usaha memiliki sasaran laba yang

sama untuk perbandingan investasi, kedua, keputusan-keputusan

yang meningkatkan ROI suatu pusat investasi dapat menurunkan

laba keseluruhan, ketiga, dari EVA adalah tingkat suku bunga

yang berbeda dapat digunakan untuk jenis aktiva yang berbeda

pula, keempat, bahwa EVA berlawanan dengan ROI yang

memiliki korelasi positif yang labih kuat terhadap

perubahan-perubahan dalam nilai pasar perusahaan.

Terdapat beberapa pendapat lain mengenai keunggulan dari

EVA, salah satu keunggulan EVA adalah dapat digunakan sebagai

alat penciptaan nilai. Menurut Iramani dan Erie Febrian (2005:6),

keunggulan dari EVA diantaranya:

a) EVA memfokuskan penilaian pada nilai tambah dengan

menghitung beban sebagi konsekuensi investasi.

b) Konsep EVA adalah alat perusahaan dalam mengukur harapan

yang dilihat dari segi ekonomis dalam pengukuranya yaitu

dengan memperhatikan harapan para penyandang dana secara

adil di mana derajat keadilan dinyatakan dengan ukuran

tertimbang dari struktur modal yang ada dan berpedoman pada

nilai pasar dan bukan pada nilai buku.

c) Perhitungan EVA dapat dipergunakan secara mandiri tanpa

memerlukan data pembanding seperti standar industri atau

data perusahaan lain sebagai konsep penilaian.

d) Konsep EVA dapat digunakan sebagai dasar penilaian

pemberian bonus pada karyawan terutama pada divisi yang

memberikan EVA lebih sehingga dapat dikatakan bahwa EVA

menjalankan stakeholders satisfaction concepts.

e) Pengaplikasian EVA yang mudah menunjukkan bahwa konsep

tersebut merupakan ukuran praktis, mudah dihitung dan

mudah digunakan sehingga merupakan salah satu bahan

pertimbangan dalam mempercepat pengambilan keputusan

bisnis.

Keunggulan dari konsep EVA diantaranya ukuran praktis,

sehingga merupakan salah satu bahan pertimbangan dalam

mempercepat pengambilan keputusan dan lebih memfokuskan

pada nilai tambah dengan menghitung beban sebagai konsekuensi

3) Kelemahan EVA (Economic Value Added)

Disamping keunggulan-keunggulan EVA, EVA tidak

terlepas dari permasalahan-permasalahan yang merupakan

kelemahan-kelemahan EVA. Menurut Kelemahan dari konsep

EVA menurut Anthony dan Govindarajan (2005:354)

diantaranya: pertama, EVA tidak dapat menyelesaikan seluruh

masalah yang berkaitan dengan penghitungan aktiva tetap, kedua,

EVA akan tertekan untuk sementara oleh investasi-investasi baru

dikarenakan tingginya nilai buku bersih pada tahun-tahun awal,

Sementara itu, menurut Pradhono (2004:144), kelemahan

dari EVA diantaranya:

a) Sebagai ukuran kinerja masa lampau EVA tidak mampu

memprediksi dampak strategi yang kini diterapkan untuk

masa depan perusahaan.

b) Sifat pengukurannya merupakan potret jangka pendek,

sehingga manajemen senderung tidak berinvestasi jangka

panjang, karena bisa mengakibatkan penurunan nilai EVA

dalam periode yang bersangkutan. Hal ini bisa

mengakibatkan turunnya daya saing perusahaan di masa

depan.

c) EVA mengabaikan kinerja non keuangan yang sebenarnya

bisa meningkatkan kinerja keuangan.

d) Tidak cocok diterapkan pada industry tertentu. Penggunaan

EVA untuk mengevalusi kinerja keuangan mungkin tepat

untuk beberapa perusahaan, misalnya perusahaan dengan

tingkat pertumbuhan yang tinggi seperti ada sektor

teknologi.

e) Tidak bisa diterapkan pada saat inflasi, mengindikasikan

bagaimana inflasi akan mengakibatkan distorsi pada EVA

dan menunjukkan bahwa EVA tidak dapat digunakan

selama periode inflasi untuk mengestimasi profitabilitas

actual.

f) Memerlukan tambahan biaya, penggunaan EVA mungkin

akan meningkatkan auditing fees dan bisa menimbulkan

potential litigation costs.

Konsep EVA dapat disimpulkan bahwa EVA hanya

mengukur hasil akhir dan tidak mengukur aktivitas-aktivitas

penentu, hanya tertumpu pada keyakinan bahwa investor sangat

mengandalkan fundamental dan ini sangat bergantung pada

transparasi internal dalam perhitungan EVA secara akurat.

4) Perhitungan Economic Value Added (EVA)

Menghitung EVA menurut Mulyadi (2009:431) terdapat

a) Menghitung Laba Usaha Bersih Setelah Pajak (LUBSP)

LUBSP adalah laba yang diperoleh dari perusahaan setelah

dikurangi pajak penghasilan tetapi termasuk biaya

keuangan (financial cost) dan “non cash bookkeeping”

seperti biaya penyusutan. LUBSP dapat dihitung dengan

rumus:

LUBSP= EBIT (1-tax rate)

b) Menghitung Jumlah Modal Terpakai (Capital Employed)

Capital Employed=

Total Hutang dan Ekuitas-pinjaman jangka pendek

c) Menghitung Rerata Bertimbang Biaya Modal (Weight

Average Cost of Capital)

WACC = (D x rd)(1-Tax) + (E x re) Keterangan:

D = Tingkat modal dari hutang (Debt Capital)

rd = Biaya hutang (Cost of Debt)

E = Tingkat modal dari Ekuitas (Equity Capital)

re = (Cost of Equity)

d) Menghitung Beban Modal

Rumus:

Beban Modal= Modal Terpakai x WACC

e) Menghitung EVA (Economic Value Added)

Rumus:

EVA = LUBSP - Beban Modal

b. Market Value Added (MVA)

1) Pengertian Market Value Added (MVA)

Menurut Keown, Martin, Petty, dan Scott (2010:43)

mendefinisikan MVA sebagai berikut: refleksi dari harapan

investor atas total nilai yang mereka harapkan dari perusahaan

untuk menciptakan nilai masa depan dengan total modal yang

diinvestasikan lebih sedikit di perusahaan. Sementara itu,

menurut Brigham dan Houston (2010:211) Market Value Added

(MVA) merupakan kekayaan pemegang saham akan

dimaksimalkan dengan meminimalkan perbedaan antara nilai

pasar saham perusahaan dan jumlah modal ekuitas yang telah

diberikan oleh pemegang saham.

Dari pendapat diatas dapat disimpulkan perusahaan yang

menerapan MVA lebih banyak digunakan untuk mengevaluasi

perusahaan secara keseluruhan selama kelangsungan perusahaan

selain itu juga MVA bukanlah suatu alat untuk mengukur atau

menghitung kinerja perusahaan secara historis tetapi lebih

merefleksikan perspektif investor terhadap kinerja perusahaan di

2) Keunggulan Market Value Added (MVA)

Porman T. Andi (2007:163) keuntungan dari penggunaan

MVA adalah bahwa para manajer dapat dengan penuh percaya

diri memaksimalkan MVA saat ini sehingga kelebihan

pengembalian.

3) Kelemahan Market Value Added (MVA)

Porman (2007:165), kelemahan MVA adalah:

a) MVA mengabaikan kesempatan biaya oportunitas dari

modal yang diinvestasikan pada perusahaan.

b) MVA adalah sebuah indikator “sekali bidik” yang

mengukur perbedaan nilai pasar dan modal yang

diinvestasikan pada tanggal tertentu.

4) Perumusan Market Value Added (MVA)

Porman (2007), perumusan MVA:

MVA= Market Value Equity - Book Value of Equity

Dimana:

Market Value Equity =

jumlah saham yang beredar x harga saham Individual

Book Value of Equity =

total nilai modal yang diinvestasikan dalam perusahaan

2. Accounting Based

Accounting Based mendasarkan kinerja pada Accounting Profit,

antara lain Earning. Earning dihasilkan oleh proses akuntansi dan

disajikan dalam laporan laba rugi. Generally Accepted Accounting

Principle (GAAP) menyatakan bahwa pengakuan pendapatan terjadi

pada saat transfer of title, tanpa memperdulikan apakah perusahaan

sudah atau belum menerima pembayaran tunai (accrual basis).

Penelitian yang dipakai yang digunakan adala Earninng Per Share (EPS)

dan Return On Equity (ROE).

1) Earning Per Share (EPS)

Menurut Tandelilin (2010:373), komponen penting pertama yang

harus diperhatikan dalam analisis perusahaan adalah Earning Per

Share. Informasi Earning Per Share suatu perusahaan yang siap

dibagikan bagi semua pemegang saham perusahaan. Semakin besar

tingkat kemampuan perusahaan menghasilkan keuntungan per

lembar saham maka akan semakin baik perusahaan. Dengan

demikian membaiknya kinerja perusahaan yang diakibatkan dari

tingkat EPS hal itu dapat mempengaruhi perubahan return saham.

Rasio ini diperoleh dengan menggunakan rumus (Harahap,

2008:305), sebagai berikut:

2) Return On Equity (ROE)

Return On Equity merupakan rasio yang mengukur seberapa

banyak keuntungan yang menjadi hak pemilik modal sendiri

Husnan (2008:564), Sementara menurut Harahap (2008:305),

Return On Equity adalah perbandingan antara laba bersih dengan

total ekuitas atau modal sendiri. Semakin besar persentase hasilnya,

maka semakin besar pula kemampuan perusahaan menghasilkan

laba dari ekuitas atau modal sendiri.

Return On Equity diukur sebagai beikut:

ROE = Laba Bersih

Total Equity

3. Cash Based (Arus Kas Operasi)

Cash Based atau Cash Flow Measures yang mendasarkan kinerja

pada arus kas operasi. Informasi arus kas berguna untuk menilai

kemampuan perusahaan dalam menghasilkan kas. Informasi tersebut juga

meningkatkan daya banding pelaporan kinerja berbagai perusahaan.

Laporan arus kas adalah laporan keuangan yang memperlihatkan

dampak-dampak dari aktvitas operasi, pendanaan, dan investasi

perusahaan terhadap arus kas selama periode akuntansi tertentu dalam

suatu cara yang merekonsiliasi saldo awal dan saldo akhir. Informasi

tentang arus kas yang sudah menjadi bagian yang integral dari laporan

keuangan perusahaan publik di Indonesia sejak berlakunya (Taufik,

2009:58).

Aktivitas operasi adalah aktivitas penghasil utama pendapatan

perusahaan (principal revenue activities) dan aktivitas lain yang bukan

merupakan aktivitas investasi dan pendanaan, umumnya berasal dari

transaksi dan peristiwa lain yang mempengaruhi penetapan laba atau rugi

bersih, dan merupakan indikator yang menentukan apakah dari operasi

perusahaan dapat menghasilkan kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan, membayar dividen an

melakukan investasi baru tanpa mengandalkan pada sumber pendanaan

dari luar (Daniati dan Suhairi, 2006:5).

Di USA setelah keluarnya FASB Statement No.95 sudah menjadi

kewajiban perusahaan untuk melaporkan Laporan arus kas menggantikan

laporan perubahan modal kerja dengan konsep fund. Dalam Pernyataan

Standar Akuntansi Keuangan (PSAK) No.2 disebutkan bahwa “perusahaan

harus menyusun laporan tersebut sebagai bagian yang tak terpisahkan dari

laporan keuangan”. Laporan arus kas ini sangat berguna untuk

pengambilan keputusan terutama dalam menilai bagaimana perusahaan

mengelola dana dan keuangan.

Tujuan penyajian laporan arus kas adalah memberikan informasi

yang relevan tentang penerimaan dan pengeluaran kas dan setara kas dari

suatu perusahaan pada satu periode tertentu. Laporan ini akan membantu

1. Menilai kemampuan perusahaan untuk menghasilkan kas di masa yang

akan datang.

2. Menilai kemampuan perusahaan untuk memenuhi kewajibannya

membayar dividen dan keperluan dana untuk kegiatan ekstern.

3. Menilai alasan-alasan perbedaan antara laba bersih dan dikaitkan

dengan penerimaan dan pengeluaran kas.

4. Menilai pengaruh investasi baik kas maupun bukan kas dan transaksi

keuangan lainnya terhadap posisi keuangan selama periode tertentu.

B.Return Saham

Saham didefinisikan perusahaan yang beroperasi untuk mencari

laba dan menerbitkan saham. Keunggulan utama dari sistem saham adalah

kemudahannya dalam pemindahan dalam suatu perusahaan dari seseorang

ke pihak lainnya (Kieso, Weygant dan Warfield, 2007).

Jenis-jenis saham (Jogiyanto, 2008:112) sebagai berikut saham

biasa, saham preferen dan saham treasuri:

1. Saham Biasa (Common Stock)

Saham biasa dikenal sebagai sekuritas, penyertaan, sekuritas

ekuitas, atau cukup disebut dengan ekuitas, menunjukkan bagian

kepemilikan disebuah perusahaan. Masing-masing lembar saham biasa

mewakili satu suara tentang segala hal dalam pengurusan perusahaan

dan menggunakan suara tersebut dalam rapat tahunan perusahaan dan

pembagian keuntungan.

Perusahaan hanya mengeluarkan satu kelas saham saja, saham

ini biasanya dalam bentuk saham biasa (common stock). Pemegang

saham adalah pemilik dari perusahaan yang mewakili kepada

manajemen untuk menjalankan operasi perusahaan, pemegang saham

biasanya mempunyai hak diantaranya hak control pemegang saham

dan hak menerima pembagian keuntungan.

2. Saham Preferen

Saham preferen mempunyai sifat gabungan (hybrid) antara

obligasi (bond) antara saham biasa. Seperti bond yang membayarkan

bunga atas pinjaman, saham preferen juga memberikan hasil yang

tepat berupa dividen preferen. Seperti saham biasa, dalam hal likuidasi,

klaim pemegang saham preferen dibawah klaim pemegang obligasi

(bond). Dibandingkan dengan saham biasa, saham preferen

mempunyai beberapa hak, yaitu hak atas dividen tetap dan hak

pembayaran terlebih dahulu jika terjadi likuidasi (Jogiyanto,

2008:107).

3. Saham Treasuri

Menurut Jogiyanto (2008:115) saham treasuri (treasury stock)

adalah saham milik perusahaan yang sudah pernah dikeluarkan dan

beredar yang kemudian dibeli kembali oleh perusahaan untuk tidak

dipensiunkan tetapi disimpan sebagai treasuri.

Return merupakan salah satu faktor yang memotivasi investor

menanggung risiko atas investasi yang dilakukannya (Tandelilin,

2010:102), Sementara return merupakan hasil yang diperoleh dari

investasi. Return dapat berupa return realisasi dan return ekspektasi.

Return realisasi merupakan return yang sudah terjadi. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja perusahaan

dan dihitung berdasarkan data historis. Return ekspektasi adalah return

yang belum terjadi namun diharapkan dapat terjadi dimasa mendatang

(Jogiyanto, 2008:195).

Tingkat pengembalian merupakan total keuntungan atau kerugian

yang dialami oleh pemilik modal (investor) dalam suatu periode tertentu

yang dihitung dengan membagi perubahan nilai aktiva (saham) ditambah

pengeluaran kas dengan persentase tertentu yang dari nilai investasi awal

periode (Dermawan, 2007:103). Sementara itu menurut Ross (2006),

return suatu saham adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham dengan periode sebelumnya dengan

mengabaikan deviden.

Return saham dapat diukur sebagai berikut:

1 1 − −

−

=

t t t iP

P

P

R

Keterangan: i R= Tingkat keuntungan saham i pada periode t.

t P

= Harga saham i pada periode t.

1

− t P

= Harga saham sebelum periode t.

C. Keterkaitan Antara Variabel

1. Value Based (EVA dan MVA) dengan Return Saham

Menurut penelitian yang dilakukan oleh Mardiyah, Sugiarto dan

Siagian (2006), meneliti tentang analisis kinerja bank pemerintah dan

swasta dengan metode EVA dan MVA terhadap return saham dapat

simpulkan hasil penelitian ini membuktikan bahwa nilai EVA antara bank

pemerintah dengan bank swasta adalah signifikan. Variabel MVA yang

berpengaruh secara signifikan antara bank pemerintah dan bank swasta.

Berdasarkan persamaan regresi 2004 dan 2005 menyatakan EVA dan MVA

ternyata kedua variabel memiliki pengaruh yang signifikan terhadap tingkat

pengembalian harga saham.

Penelitian yang lain dilakukan oleh Ekadjaja (2007) meneliti tentang

hubungan antara EVA dengan harga saham dalam pengukuran kinerja

perusahaan (studi kasus :PT.X Tbk) dapat disimpulkan perubahan harga

saham tidak dapat menjelaskan perubahan nilai EVA, karena koefisien

determinasi antara harga saham dengan nilai EVA relatif kecil. Pengujian

koefisien korelasi memperlihatkan bahwa tidak ada hubungan yang

signifikan antara kenaikan EVA dengan peningkatan harga saham dari

tahun 1998 sampai dengan tahun 2002. Perusahaan yang memiliki EVA

yang baik belum tentu kinerja sahamnya baik. Hal ini dapat disebabkan

Sementara itu, penelitian yang dilakukan Rizal dan Sari (2006)

meneliti Analisis Economic Value Added (EVA) dalam hubungannya

dengan harga saham pada perusahaan jasa transportasi. Berdasarkan hasil

penelitian dan pembahasan maka dapat diambil kesimpulan sebagai berikut:

EVA tidak mempunyai pengaruh signifikan terhadap return saham.

2. Accounting Based (EPS dan ROE) dengan Return Saham

Menurut penelitian yang dilakukan Kiptiyah Laelatul (2010) meneliti

analisa atas dasar Value Based, Accounting Based dan Cash Based terhadap

return saham pada perusahaan jasa transportasi yang terdaftar di Bursa

Efek Indonesia (BEI) pada tahun 2005-2008 dengan menggunakan metode

analisis regresi berganda dapat disimpulkan variabel EPS tidak mempunyai

pengaruh yang signifikan terhadap return saham, sementara ROI

mempunyai pengaruh yang signifikan terhadap return saham.

Menurut penelitian yang dilakukan Artatik (2007) meneliti pengaruh

EPS dan PER terhadap return saham perusahaan manufaktur yang terdaftar

di BEJ tahun pengamatan 2004-2005. Berdasarkan hasil penelitian dan

pembahasan maka dapat diambil kesimpulan sebagai berikut: Secara

simultan variabel EPS dan PER berpengaruh terhadap return saham pada

perusahaan manufaktur di Bursa Efek Jakarta, dan Secara parsial EPS

berpengaruh terhadap return saham pada perusahaan manufaktur di Bursa

Efek Jakarta. Secara parsial PER tidak berpengaruh terhadap return saham

pada perusahaan Manufaktur di Bursa Efek Jakarta. Sehingga investor

harus lebih memperhatikan variabel EPS karena lebih berpengaruh daripada

PER.

Sementara itu, Sumilir (2004) meneliti pengaruh kinerja financial

terhadap return saham pada perusahaan publik di BEJ dapat disimpulkan

bahwa hanya EPS, ROI dan ROE yang berpengaruh terhadap return saham

sedangkan variabel leverage tidak berpengaruh terhadap harga saham.

3. Cash Based (Arus Kas Operasi) dengan Return Saham

Penelitian yang dilakukan oleh Pradhono dan Christiawan (2004:150),

meneliti tentang pengaruh EVA, ROI, earnings dan arus kas operasi

terhadap return yang diterima oleh pemegang saham. Data-data yang

digunakan dalam penelitian ini adalah data sekunder berupa laporan

keuangan perusahaan publik yang terdaftar di BEJ dan data mengenai

return yang diterima oleh pemegang saham. Hasil dari penelitian tersebut

mengindikasikan Earning dan arus kas operasi mempunyai pengaruh yang

signifikan terhadap return yang diterima oleh pemegang saham.

Sementara itu, penelitian yang dilakukan Taufik (2009:69) meneliti

pengaruh Value Based, Accounting Based, dan Cash Based terhadap return

saham perusahaan di BEI tahun 2003-2005. Berdasarkan hasil penelitian

dan pembahasan maka dapat diambil kesimpulan sebagai berikut: EVA dan

arus kas operasi memiliki pengaruh dengan return saham. EVA dan arus

kas operasi memmiliki pengaruh positif, tetapi kontribusinya pengaruhnya

rendah. Diantara EVA dan arus kas operasi , hanya arus kas operasi yang

Tabel 2.1

Perbandingan Penelitian Terdahulu dan Penelitian Sekarang

No Peneliti

(tahun) Judul Penelitian Variabel yang diteliti Metodologi Penelitian Hasil Penelitian

1. Daniati dan Suhairi (2006)

Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, dan Size

Perusahaan Terhadap

Expected Return Saham

Variabel yang diteliti terdahulu: 1.arus kas operasi (X1)

2.arus kas pendanaan (X2)

3.arus kas investasi (X3)

4.laba kotor (X4)

5.size perusahaan (X5)

6.expected return saham (Y)

Variabel yang diteliti : 1. EVA (X1)

2. MVA (X2)

3. EPS (X3)

4. ROE (X4)

5. Arus Kas Operasi (X5)

6. Return Saham (Y)

• Sampel terdahulu: perusahaan industri manufaktur di BEJ Metode analisis data menggunakan regresi linear berganda

• Sampel yang digunakan: perusahaan liquid (lq) 45 Tahun 2005-2009 di BEI Metode analisis data menggunakan regresi linear berganda

Adanya pengaruh yang signifikan antara komponen arus kas, laba kotor, dan size

perusahaan terhadap

expected return saham

Tabel ini berlanjut ke halaman berikut

10 Tabel 2.1

Perbandingan Penelitian Terdahulu dan Penelitian Sekarang

Tabel ini berlanjut ke halaman berikut

No Peneliti

(tahun) Judul Penelitian Variabel yang diteliti Metodologi Penelitian Hasil Penelitian

2. Ekadjaja (2006) Hubungan Antara

Economic Value Added

(EVA) dengan Harga Saham Dalam Pengukuran Kinerja Perusahaan

Variabel yang diteliti terdahulu: 1. EVA (X1)

2. Harga Saham (Y)

• Sampel:

perusahaan industri manufaktur di BEJ Metode analisis data menggunakan regresi linear berganda

Harga saham dalam pengukuran perubahan harga saham tidak dapat menjelaskan perubahan nilai EVA, karena koefisien determinasi antara harga saham dengan

3. Sulaiman dan Handi (2008)

Pengaruh Kinerja Keuangan Terhadap

Return Saham Pada Perusahaan Manufaktur di Bursa Efek Indonesia

Variabel yang diteliti terdahulu: 1. EPS (X1)

2. PBV (X3)

3. CR (X3)

4. FL (X4)

5. ROI (X5)

6. ROE (X6)

•Sampel:

perusahaan industri manufaktur di BEJ Metode analisis data menggunakan regresi linear berganda

Hasil dari penelitian tersebut dari sampel penelitian sebanyak 25 perusahaan dengan periode

listing antara tahun 2003-2005

28

Tabel 2.1 (Lanjutan)

Perbandingan Penelitian Terdahulu dan Penelitian Sekarang

Tabel ini berlanjut ke halaman berikut

No Peneliti

(tahun) Judul Penelitian Variabel yang diteliti

Metodologi

Penelitian Hasil Penelitian

Variabel yang diteliti : 1. EVA (X1)

2. MVA (X2)

3. EPS (X3)

4. ROE (X4)

5. Arus Kas Operasi (X5)

6. Return Saham (Y)

pemilihan sampelnya dengan

metode purposive-judgement sampling. Hasil penelitian tersebut bahwa kenaikan kinerja keuangan akan menyebabkan penurunan nilai return saham perusahaan.

4. Taufik dan

Rahim (2009)

Pengaruh Kinerja Perusahaan Atas Dasar

Value Based, Accounting Based, Dan Cash Based

Terhadap Return Saham Perusahaan di PT. Bursa Efek Jakarta

Variabel yang diteliti terdahulu:

1. EVA (X1)

2.. ROI (X2)

3. Arus Kas Operasi (X3)

4. Return Saham (Y)

• Sampel:

perusahaan industri manufaktur di BEJ Metode analisis data menggunakan regresi linear berganda

Hasil penelitiannya EVA dan arus kas operasi memiliki pengaruh dengan return saham. EVA dan arus kas operasi memmiliki pengaruh positif, tetapi kontribusinya

pengaruhnya rendah.

[image:46.842.115.736.55.458.2]12

Tabel 2.1 (Lanjutan)

Perbandingan Penelitian Terdahulu dan Penelitian Sekarang

No Peneliti

(tahun) Judul Penelitian Variabel yang diteliti Metodologi Penelitian Hasil Penelitian

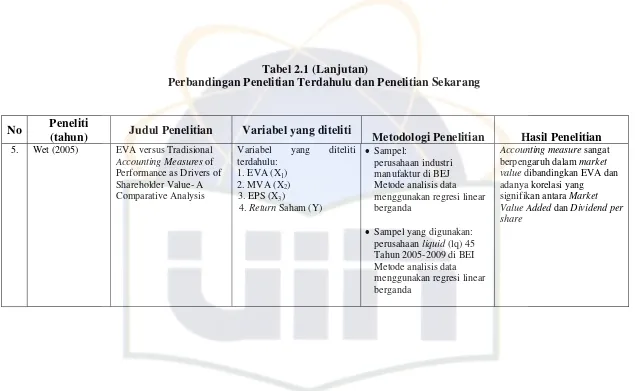

5. Wet (2005) EVA versus Tradisional

Accounting Measures of Performance as Drivers of Shareholder Value- A Comparative Analysis

Variabel yang diteliti terdahulu:

1. EVA (X1)

2. MVA (X2)

3. EPS (X3)

4. Return Saham (Y)

• Sampel:

perusahaan industri manufaktur di BEJ Metode analisis data menggunakan regresi linear berganda

• Sampel yang digunakan: perusahaan liquid (lq) 45 Tahun 2005-2009 di BEI Metode analisis data menggunakan regresi linear berganda

Accounting measure sangat berpengaruh dalam market value dibandingkan EVA dan adanya korelasi yang

signifikan antara Market Value Added dan Dividend per share

30

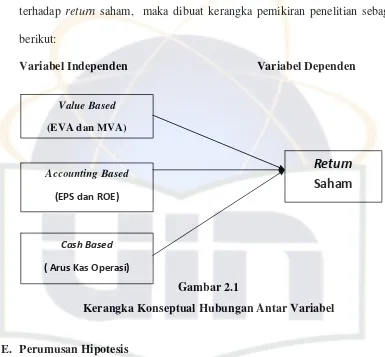

[image:47.842.106.741.52.443.2]D. Kerangka Pemikiran

Berdasarkan tujuan penelitian diatas mengenai Value Based (EVA dan

MVA), Accounting Based (ROE dan EPS) dan Cash Based (arus kas operasi)

terhadap return saham, maka dibuat kerangka pemikiran penelitian sebagai

berikut:

[image:48.595.112.497.192.549.2]Variabel Independen Variabel Dependen

Gambar 2.1 Value Based

(EVA dan MVA)

Accounting Based

(EPS dan ROE)

Return

Saham

Cash Based

( Arus Kas Operasi)

Kerangka Konseptual Hubungan Antar Variabel

E. Perumusan Hipotesis

Berdasarkan kerangka pemikiran diatas, maka dapat dirumuskan suatu

hipotesis yang merupakan dugaan sementara dalam menguji suatu penelitian,

yaitu:

H1: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar Value Based

(EVA dan MVA) secara bersamaan terhadap return saham perusahaan

H2: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar Accounting Based (EPS dan ROE) secara bersamaan terhadap return saham

perusahaan indeks liquid (lq) 45 di Bursa Efek Indonesia.

H3: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar Cash Based

(Arus Kas Operasi) secara bersamaan terhadap return saham perusahaan

indeks liquid (lq) 45 di Bursa Efek Indonesia

H4: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar Value Based

(EVA dan MVA) secara parsial terhadap return saham perusahaan indeks

liquid (lq) 45 di Bursa Efek Indonesia.

H5: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar secara

Accounting Based (EPS dan ROE) parsial terhadap return saham

perusahaan indeks liquid (lq) 45 di Bursa Efek Indonesia.

H6: Terdapat pengaruh kinerja keuangan yang terdiri atas dasar secara Cash

Based (Arus Kas Operasi) parsial terhadap return saham perusahaan

indeks liquid (lq) 45 di Bursa Efek Indonesia.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian dibatasi pada penganalisaan laporan keuangan

perusahaan indeks liquid (lq) 45 yang tercatat di Bursa Efek Indonesia dari tahun

2005‐2009. Informasi‐informasi tersebut dianalisa untuk mengetahui pengaruh

kinerja perusahaan atas dasar Value Based (EVA dan MVA), Accounting Based (EPS

dan ROE), dan Cash Based (Arus Kas Operasi) terhadap return saham.

B. Metode Penentuan Sampel

Penelitian ini mengambil populasi dalam adalah saham‐saham perusahaan

indeks liquid (lq) 45 yang terdaftar di Bursa Efek Indonesia. Sampel adalah

menyeleksi bagian dari elemen‐elemen populasi atau kesimpulan tentang

keseluruhan populasi yang diperoleh (Sekaran, 2006:274). Teknik pengambilan

sampel dalam penelitian ini dilakukan dengan purposive sampling, dengan tujuan

untuk mendapatkan sampel yang representatif sesuai dengan kriteria sebagai

berikut:

a. Saham tersebut terdaftar di Perusahaan Indeks liquid (lq) 45

b. Perusahaan yang termasuk dalam Perusahaan Indeks liquid (lq) 45 minimal 5

tahun berturut‐turut dalam periode Januari 2005 sampai dengan Desember

2009.

c. Menerbitkan laporan keuangan untuk tahun buku 31 Desember 2005 sampai

dengan 31 Desember 2009.

Dalam memperoleh data‐data pada penelitian ini, maka peneliti

menggunakan dua cara yaitu penelitian pustaka. Bahan utama dalam penelitian data

sekunder (Indriantoro dan Supomo, 2002:150). Peneliti memperoleh data yang

berkaitan dengan masalah yang sedang diteliti melalui buku, jurnal, skripsi, tesis,

internet dan perangkat lain yang berkaitan dengan judul penelitian. Data yang

dibutuhkan terdiri dari data sekunder. Data mengenai kinerja keuangan Perusahaan

indeks liquid (lq) 45 yang diperoleh dari annual report tahun 2005, 2006, 2007, 2008,

dan 2009 yang diakses melalui website seperti: yahoo.finance.com, www.idx.co.id,

dan Pusat Referensi Pasar Modal (PRPM).

D. Metode Analisis

Metode analisis yang digunakan untuk menguji hipotesis dalam penelitian ini adalah

metode analisis regresi linier berganda (Multiple Regretion Analisis). Metode analisis

berganda bertujuan untuk menguji dua atau lebih variabel independen terhadap

variabel dependen. Variabel independen yang digunakan dalam penelitian ini

meliputi Value Based (EVA dan MVA), Accounting Based (EPS dan ROE), dan Cash

Based (Arus Kas Operasi). Variabel dependen sering disebut juga variabel

respon/output. Variabel dependen yang digunakan dalam penelitian ini adalah

return saham.

Metode analisis data menggunakan statistik deskriptif, uji asumsi klasik dan uji

hipotesis.

1. Statistik Deskriptif

Statistik deskripstif memberikan gambaran atau deskripsi suatu data yang dilihat

dari nilai rata‐rata (mean), standar deviasi, varian, maksimum, minimum, sum,

range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2006:19).

2. Uji Asumsi Klasik

Uji asumsi klasik yang digunakan pada penelitian ini adalah uji normalitas

data, uji multikolonieritas, dan uji heteroskedastisitas, serta menggunakan uji

autokolerasi karena data yang digunakan lebih dari satu tahun.

a. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,

variabel dependen dan variabel independen mempunyai distribusi data

normal atau tidak dengan menggunakan Normal P‐P Plot. Model regresi yang

baik adalah adalah mempunyai distribusi normal atau mendekati normal. Jika

data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal

menunjukkan pola distribusi normal, sehingga model regresi memenuhi

asumsi normalitas (Ghozali, 2006:112).

\

b. Uji Multikoloniearitas

Uji multikoloniaritas bertujuan untuk menguji apakah model regresi

ditemukan adanya kolerasi antar variabel bebas (independen). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika

variabel independen berkorelasi maka variabel‐variabel ini tidak ortogonal

(Ghozali, 2006:113). Nilai cutoff yang umum dipakai untuk menunjukan

adanya multikoloniaritas adalah nilai Tolerance < 0,10 atau sama dengan nilai

VIF > 10.

Uji heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan varians dari residual atau pengamatan ke

pengamatan yang lain dengan menggunakan grafik Scatterplot. Model regresi

yang baik adalah tidak terjadi heterokedastisitas (Ghozali, 2006:105). Dasar

pengambilan keputusannya, jika ada pola tertentu, seperti titik‐titik yang ada

membentuk pola tertentu yang tertatur (bergelombang, melebar, kemudian

menyempit), maka mengindikasikan bahwa telah terjadi heteroskedastisitas.

Jika tidak ada pola yang jelas, serta titik‐titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas (Ghozali,

2006:105).

d. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t‐1 (sebelumnya). Model regresi yang baik adalah

regresi yang bebas dari autokorelasi (Ghozali, 2006:95).

Deteksi adanya autokorelasi dilakukan dengan menggunakan Durbin‐

Watson (DW), dimana:

1) Jika nilai DW dibawah ‐2 maka ada autokorelasi positif.

2) Jika nilai DW diantara ‐2 sampai +2 maka tidak ada autokorelasi.

3) Jika nilai DW diatas +2 maka ada autokorelasi negatif.

3. Uji Hipotesis

a. Uji F (Uji Simultan)

Uji statistik t menunjukkan seberapa jauh pengaruh satu variabel

penjelas atau independen secara individual dalam menerangkan variasi

variabel dependen dan digunakan untuk mengetahui ada atau tidaknya

pengaruh masing‐masing variabel independen secara individual terhadap

variabel dependen yang diuji pada tingkat signifikansi 0,05 (Ghozali,

2006:84).

b. Uji t (Uji Parsial)

Uji statistik F menunjukkan apakah semua variabel independen atau

bebas yang dimasukkan dalam model mempunyai pengaruh secara

bersama‐sama terhadap variabel dependen atau terikat. Uji statistik F

digunakan untuk mengetahui pengaruh semua variabel independen yang

dimasukkan dalam model regresi secara bersama‐sama terhadap variabel

dependen yang diuji pada tingkat signifikan 0,05 (Ghozali, 2006:84).

c. Uji koefisien determinasi (R2)

Nilai R2 digunakan untuk mengukur tingkat kemampuan model

dalam menerangkan variabel independen. Tapi, karena R2 mengandung

kelemahan mendasar dimana adanya bias terhadap jumlah variabel

independen yang dimasukkan dalam model. Oleh karena itu, pada penelitian

ini yang digunakan adjusted R2 berkisar antara nol dan satu. Jika nilai

adjusted R2 makin mendekati satu maka makin baik kemampuan model

tersebut dalam menjelaskan variabel dependen dan sebaliknya (Ghozali,

2006:91).

d. Analisis Regresi Berganda (Multiple Regresion Analysis)

Persamaan regresi ini bertujuan untuk memprediksi besarnya

besarnya (Santoso, 2002:163). Analisa data dalam penelitian ini

menggunakan Analisis Regresi Linier Berganda. Persamaan yang digunakan

dalam penelitian ini yaitu:

Y =a1+b1X1+b2X2 +b3X3+b4X4 +b5X5 +ε

Keterangan:

Y = Return saham

1

a = Konstanta

5 , 4 , 3 , 2 , 1

b = Koefisien regresi masing‐masing variabel

1

X = EVA

2

X = MVA

3

X = EPS

4

X = ROE

5

X = Arus Kas Operasi

ε = Eror

E. Operasionalisasi Variabel

Menurut Indriantoro dan Supomo (2002) variabel adalah segala sesuatu

yang dapat diberi berbagai macam nilai. Terdapat 2 macam variabel yaitu:

1. Variabel Independen

Variabel independen adalah tipe variabel yang menjelaskan atau

mempengaruhi variabel lain. Variabel independen dinamakan pula dengan

variabel yang diduga sebagai sebab (presumed cause variable). Variabel

independen yang digunakan dalam penelitian ini meliputi Value Based (EVA dan

MVA), Accounting Based (EPS dan ROE), dan Cash Based (Arus Kas Operasi).

2. Variabel Dependen

Variabel dependen adalah tipe variabel yang dijelaskan atau dipengaruhi

oleh variabel independen. Variabel dependen merupakan variabel yang

dipengaruhi atau merupakan akibat karena adanya variabel independen.

Variabel dependen sering disebut juga variabel respon/output. Variabel

dependen yang digunakan dalam penelitian ini adalah return saham.

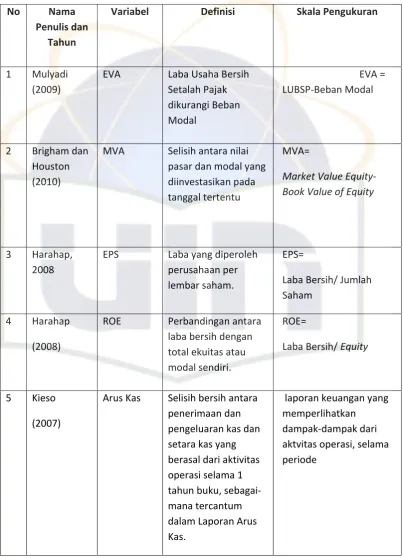

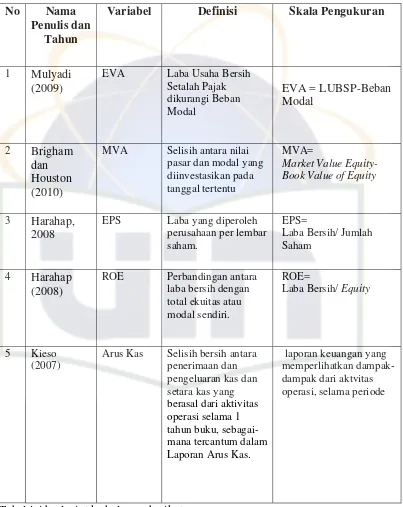

Tabel 3.1

Operasionalisasi variabel

No Nama

Penulis dan Tahun

Variabel Definisi Skala Pengukuran

1 Mulyadi (2009)

EVA Laba Usaha Bersih Setalah Pajak dikurangi Beban Modal

EVA = LUBSP‐Beban Modal 2 Brigham dan Houston (2010) MVA Selisih antara nilai pasar dan modal yang diinvestasikan pada tanggal tertentu MVA=

[image:57.595.113.517.181.740.2]Market Value Equity‐ Book Value of Equity 3 Harahap, 2008 EPS Laba yang diperoleh perusahaan per lembar saham. EPS= Laba Bersih/ Jumlah Saham 4 Harahap (2008) ROE Perbandingan antara laba bersih dengan total ekuitas atau modal sendiri. ROE= Laba Bersih/ Equity 5 Kieso (2007) Arus Kas Selisih bersih antara penerimaan dan pengeluaran kas dan setara kas yang berasal dari aktivitas operasi selama 1 tahun buku, sebagai‐ mana tercantum dalam Laporan Arus Kas. laporan keuangan yang memperlihatkan dampak‐dampak dari aktvitas operasi, selama periode

Tabel ini berlanjut ke halaman berikut

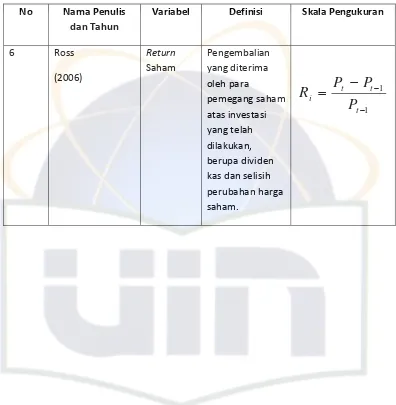

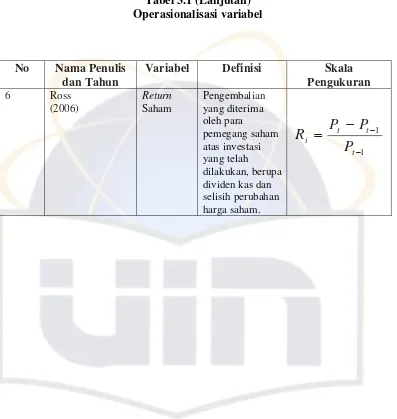

Tabel 3.1 (Lanjutan) Operasionalisasi variabel

No Nama Penulis dan Tahun

Variabel Definisi Skala Pengukuran

6 Ross

(2006)

Return Saham

Pengembalian yang diterima oleh para

pemegang saham atas investasi yang telah dilakukan, berupa dividen kas dan selisih perubahan harga saham.

1 1

− −

−

=

t t t i

[image:58.595.110.506.156.561.2]BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian dibatasi pada penganalisaan laporan keuangan

perusahaan indeks liquid (lq) 45 yang tercatat di Bursa Efek Indonesia dari

tahun 2005-2009. Informasi-informasi tersebut dianalisa untuk mengetahui