Oleh :

Nama : Herry Riyanto NIM : 93.41010.3221 Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER

SURABAYA

Diajukan sebagai salah satu syarat untuk menyelesaikan

Program Sarjana Komputer.

Oleh :

Nama : Herry Riyanto NIM : 93.41010.3221 Program : S1 (Strata Satu)

Jurusan : Manajemen Informatika

SEKOLAH TINGGI

Telah diperiksa, diuji dan disetujui

Surabaya, Februari 2001

Menyetujui,

Ir. I. G. Arya Utama Drs. Antok Supriyanto,MMT

Dosen Pembimbing II Dosen Pembimbing I

Mengetahui :

Teknologi Informasi sebagai salah satu bentuk teknologi yang perkembangannya begitu pesat telah berpengaruh pada seluruh bidang usaha dalam kehidupan manusia. Perbankan sebagai salah satu lembaga keuangan yang menangani penyimpanan dana dari para Nasabah yang terdiri dari perusahaan, badan-badan usaha maupun perorangan sangat membutuhkan sistem operasional kerja yang efektif dan efisien dalam pengelolaan data keuangan / dana nasabah maupun dalam usaha pelayanan terhadap nasabah yang bersangkutan.

PT. Bank Perkreditan Rakyat Rajekwesi yang terletak di Desa Sumberejo Kecamatan Sumberejo Kabupaten Bojonegoro, sebagai salah satu Lembaga Keuangan sangat membutuhkan sistem operasional kerja yang dapat menangani pengelolaan data keuangan baik itu berupa penerimaan dana dari pihak ketiga yang berupa Tabungan dan Deposito maupun penyaluran dana tersebut ke pihak ketiga dalam bentuk Kredit.

secara menyeluruh, valid dan akurat mengenai kondisi keuangan / dana yang dikelola tersebut.

Halaman

ABSTRAKSI ……… iii

KATA PENGANTAR ………. v

DAFTAR ISI ……… viii

DAFTAR GAMBAR ………... xii

DAFTAR TABEL ………... xvi

DAFTAR LAMPIRAN ………... xviii

BAB I PENDAHULUAN ………. 1

1.1. Latar Belakang Masalah ………. 1

1.2. Tujuan ………. 3

1.3. Rumusan Masalah ………...… 3

1.4. Batasan Masalah ……….…… 4

1.5. Metodologi Penelitian ………. 6

1.6. Sistematika Penulisan Tugas Akhir ……… 7

BAB II LANDASAN TEORI ……… 9

2.1. Perbankan ………... 9

2.1.1. Definisi dan Peranan Bank ……….. 9

2.1.2. Jenis-jenis Bank ……….. 11

2.3. Sistem Informasi Manajemen ………. 15

2.4. Konsep Pengembangan Perangkat Lunak ……….. 16

2.4.1. Rekayasa Perangkat Lunak ………. 16

2.4.2. Model Proses Pengembangan ………. 18

2.5. Konsep Perancangan Sistem ………... 25

2.5.1. Document FlowChart….……… 25

2.5.2. Data Flow Diagram (DFD) ………. 29

2.5.3. Entity-Relationship Diagram (E-RD) ………. 30

2.5.4. Database Relasional dan Normalisasi ………. 31

2.6. Pengembangan Sistem Informasi ………... 32

2.6.1. DataBase Management System (DBMS) ……… 32

2.6.2. Open DataBase Connecttivity (ODBC) ……….. 33

2.6.3. Structured Query Language (SQL) ………. 34

2.6.4. Power Designer ………... 35

2.6.5. Borland Delphi Client / Server ………... 36

2.6.6. InterBase Server ……….. 37

3.2. Sistem Kerja Bank……….………... 42

3.3. Tabungan………... 46

3.4. Deposito………... 48

3.5. Kredit………... 49

3.6. Akuntansi………..………... 55

BAB IV ANALISIS DISAIN DAN IMPLEMENTASI ……… 64

4.1. Proses Pengembangan Perangkat Lunak………. 64

4.2. Analisis Sistem………...………. 65

4.2.1. Sistem Operasional Bank ……… 65

4.2.2. Sistem Informasi Akuntansi ……… 69

4.3. Data Flow Diagram (DFD) S.O.B ……….. 74

4.4. Conceptual Data Model / Entity-Relationship Diagram (ERD) S.O.B ……….. 97

4.5. Physical Data Model / Database Diagram S.O.B …………... 99

4.6. Database Management System (DBMS)………. 101

4.6.1. Implementasi Perangkat Lunak……… 101

4.6.2. Struktur Database……….……… 101

4.7. Rancangan Input – Output...……… 114

4.8. Implementasi Sistem ………... 126

4.8.1. Setup Program………....……..……… 126

4.8.2. Penjelasan Aplikasi dan Menu...……..……… 129

4.8.3. Implementasi Sistem Baru...…..……..……… 147

BAB V PENUTUP ………. 148

5.1. Kesimpulan ………. 148

5.2. Saran ………... 149

DAFTAR PUSTAKA ……… 151

PENDAHULUAN

1.1. Latar Belakang Masalah

Mengerjakan suatu pekerjaan dengan mudah dan cepat adalah keinginan setiap manusia. Keinginan ini telah mendorong manusia mencari cara yang dapat membantu pekerjaannya itu. Cara-cara yang telah ditemukannya itu kemudian disebut dengan “teknologi”.

Dengan semakin berkembangnya teknologi informasi dalam berbagai bidang kehidupan yang begitu pesat, mendorong manusia untuk berlomba-lomba memanfaatkan dengan sebaik-baiknya sesuai dengan tujuannya. Pemanfaatan teknologi informasi dalam suatu perusahaan tentunya disesuaikan dengan sifat kebutuhan serta tingkat kebutuhan dari sistem tersebut. Pengelolaan data yang dikerjakan secara manual, sudah tidak cocok dan efisien lagi untuk dipertahankan.

PT. Bank Perkreditan Rakyat Rajekwesi, lembaga keuangan yang terletak di Desa Sumberejo Kecamatan Sumberejo Kabupaten Bojonegoro merupakan bank yang cukup besar dan terkenal serta menjadi pilihan bagi kebanyakan masyarakat di Desa Sumberejo dan sekitarnya. Dengan jumlah nasabah lebih dari 500 yang terdiri dari badan hukum maupun perorangan serta sistem pelayanan kepada nasabah yang menggunakan prinsip “tidak mau merugikan nasabah”, PT. BPR Rajekwesi yang keseluruhan sistem operasional-nya masih menggunakan sistem manual sangat membutuhkan sistem operasional yang dapat bekerja dengan cepat, efektif, dan efisien.

1.2. Tujuan

Pembuatan program aplikasi ini bertujuan untuk:

1. Memberikan suatu sistem komputer yang dapat menangani pengelolaan data keuangan pihak Bank secara valid dan akurat.

2. Mempermudah Karyawan Bank dalam melakukan tugas operasional; yang semula meliputi tugas Pengelolaan Transaksi dan Pengolahan Data Keuangan, kemudian tugas tersebut dilakukan oleh sebuah Sistem Komputer.

3. Mempermudah pihak Bank dalam memberikan Pelaporan Perbankan yang akan diberikan kepada pihak Manajemen Bank / Komisaris maupun sebagai laporan wajib ke pihak Bank Indonesia.

4. Meningkatkan pelayanan pihak Bank pada Nasabah yang melakukan transaksi-transaksi Perbankan.

5. Mempermudah pihak Manajemen Bank dalam melakukan kontrol baik berupa kontrol Keuangan maupun kontrol Posisi Nasabah.

6. Inti dari tujuan pembuatan sistem ini adalah untuk meningkatkan efektifitas dan efesiensi dalam Operasional Bank.

1.3. Rumusan Masalah

1. Sistem Operasional Bank yang masih bersifat Manual, yaitu seluruh Transaksi dan Pengolahan Data Keuangan dilakukan oleh karyawan dengan mengandalkan Arsip berupa Kertas (Paper) sehingga apabila terjadi kesalahan atau kehilangan data maka akan sangat menyulitkan.

2. Validitas dari data Keuangan yang ada masih diragukan akibat dari Pengolahan data Keuangan secara Manual.

3. Pelayanan terhadap Nasabah dirasakan masih kurang Efisien dan Efektif.

Mengacu pada beberapa permasalahan pihak Bank tersebut diatas, maka Perumusan Masalah pada Tugas Akhir ini adalah “Bagaimana merancang dan membangun suatu Sistem Operasional Bank khususnya BPR yang dapat menangani Pengolahan Data Transaksi Perbankan maupun Data Keuangan secara valid dan akurat sehingga dapat berfungsi sebagai suatu bentuk alat bantu bagi pihak Bank dalam meningkatkan pelayanan kepada Nasabah dengan Efektif dan Efisien ?”

1.4. Batasan Masalah

Adapun beberapa batasan masalah dalam materi Tugas Akhir ini antara lain : 1. Sistem ini dapat menangani Transaksi-transaksi Perbankan yang meliputi :

3. Sistem Informasi Akuntansi, yaitu Sistem yang terintegrasi dalam Sistem Operasional Bank yang berfungsi untuk Pengolahan Data Keuangan dari Lembaga Bank tersebut.

4. Mengingat bahwa Sistem Kerja BPR yang tidak menggunakan Sistem Kliring, Cek, maupun Giro maka dalam Sistem ini tidak terdapat transaksi atau modul untuk Pengolahan Data Keuangan dengan Kliring, Cek, maupun Giro.

5. Sistem ini dibangun sesuai dengan permintaan Pihak Bank (User Requirement) dan didesain sesuai dengan kebutuhan dari Pihak Bank mengenai Sistem Operasional Bank.

6. Laporan-laporan Informasi yang akan dihasilkan berbentuk laporan Data Perbankan dan Akuntansi yang dapat ditampilkan (display) ke layar monitor maupun ke printer.

7. Meskipun Sistem Informasi Akuntansi yang terintegrasi tersebut dapat menangani seluruh Data Keuangan Operasional Bank, namun sistem ini tidak menangani sistem-sistem atau modul-modul lain kecuali yang telah tersebut diatas.

8. Materi Tugas Akhir ini tidak membahas mengenai topik Jaringan Komputer secara khusus baik yang berupa Hardware maupun Software.

10. Sistem ini dirancang untuk Pemakaian bersama oleh beberapa Workstation (Networking), dengan Windows NT Server sebagai Sistem Operasi Server dan Windows NT Workstation atau Windows 9.x sebagai Sistem Operasi Client.

1.5. Metodologi Penelitian

Metodologi penelitian yang digunakan untuk mendukung penyelesaian Tugas Akhir ini adalah :

1. Survey

Melakukan penelitian dan mengumpulkan data melalui penelitian secara langsung. Unsur penting dari survey adalah wawancara, yaitu dengan bertanya langsung kepada responden untuk mendapatkan suatu data maupun informasi. 2. Studi Pustaka

Mempelajari literatur yang berhubungan dengan materi yang akan dibahas sebagai acuan.

3. Analisa permasalahan

4. Perancangan sistem

Setelah analisa sistem maka dilakukan perancangan sistem dengan menggunakan model perancangan sistem yang telah ditetapkan untuk menghasilkan data yang dibutuhkan.

5. Implementasi sistem

Melakukan implementasi terhadap sistem berdasarkan hasil perancangan sistem.

6. Uji Coba Sistem

Melakukan uji coba Sistem atau Program untuk Debuging.

1.6. Sistematika Penulisan Tugas Akhir

Sistematika yang digunakan dalam penyusunan Tugas Akhir ini adalah :

BAB I : PENDAHULUAN

Bab ini mengulas latar belakang yang mendasari penulis dalam mengangkat judul Tugas Akhir.

BAB II : LANDASAN TEORI

Didalamnya membahas mengenai teori-teori yang melandasi tentang pembuatan Tugas Akhir.

BAB III : PERMASALAHAN

BAB IV : ANALISIS DISAIN DAN IMPLEMENTASI

Bab ini berisi tentang bagaimana permasalahan yang terjadi dianalisa, kemudian melakukan perancangan-perancangan dan peng-implementasi-an sistem berdasarkan permasalahan yang diambil.

BAB V : PENUTUP

BAB II

LANDASAN TEORI

2.1. Perbankan

2.1.1. Definisi dan Peranan Bank

Perbankan khususnya bank umum merupakan inti dari sistem keuangan setiap negara. Sebagai lembaga keuangan yang menjadi tempat bagi perusahaan, badan-badan pemerintah dan swasta, maupun perorangan dalam menyimpan dana-dananya, bank dapat berperan sebagai perantara dari produsen ke konsumen dan sebagai stabilisator mekanisme sistem pembayaran bagi semua sektor perekonomian melalui kegiatan perkreditan dan berbagai jasa yang diberikan. Berdasarkan UU no. 14 / 1967 Pasal 1 tentang Pokok-pokok Perbankan (Kelembagaan Perbankan Edisi Kedua, Ruddy Tri Santoso, Team STIE-Perbanas, 1994, Yogyakarta), dilihat dari fungsinya definisi bank dapat dikelompokkan menjadi tiga :

1. Sebagai penerima kredit, bank menerima uang serta dana-dana lain dari

masyarakat dalam bentuk :

a). Simpanan atau tabungan biasa yang dapat diminta / diambil kembali setiap saat;

c). Simpanan dalam rekening koran/giro atas nama si penyimpan giro,

yang penarikannya hanya dapat dilakukan dengan menggunakan cek, bilyet giro, atau perintah tertulis kepada bank.

2. Sebagai pemberi kredit, ini berarti bahwa bank melaksanakan operasi perkreditan secara aktif. Dalam hal ini bahwa fungsi bank sebagai pemberi kredit tanpa mempersalahkan apakah kredit itu berasal dari deposito atau tabungan yang diterimanya atau bersumber pada penciptaan kredit yang dilakukan oleh bank itu sendiri.

3. Sebagai pemberi kredit bagi masyarakat melalui sumber yang berasal dari modal sendiri, simpanan / tabungan masyarakat maupun melalui penciptaan uang bank.

Kemudian dalam buku “Commercial Banking” karangan Reed, Cotter, Gill, Smith, bank-bank komersial mempunyai fungsi-fungsi yang selain tersebut diatas juga memiliki fungsi lain, yaitu trust service. Dalam fungsi ini dilaksanakan dengan membentuk suatu trust department yang secara umum berfungsi sebagai berikut : 1. Bertindak sebagai pelaksana (Executor) dalam pengaturan dan pengawasan

3. Bertindak sebagai wali dalam hubungan dengan penerbitan obligasi, dan

sebagai transfer agents serta pendaftar untuk perusahaan,

4. Mengurus / mengelola dana-dana yang dikumpulkan oleh pemerintah,

perusahaan dari sumber (sinking funds) dan kegiatan-kegiatan lain sehubungan dengan penerbitan dan penebusan saham-saham dan obligasi.

Dengan demikian dapat dikatakan bahwa selain mengemban tugas sebagai

agent of development dalam kaitannya dengan kredit yang diberikan, bank juga bertindak selaku agent of trust, yakni dalam kaitannya dengan pelayanan/jasa-jasa yang diberikan baik kepada perorangan maupun kelompok/perusahaan.

2.1.2. Jenis-jenis Bank

Berdasarkan Undang-undang No.7 tahun 1992 tentang Perbankan BAB III Pasal 5 (Kelembagaan Perbankan Edisi Kedua, Ruddy Tri Santoso, Team STIE-Perbanas, 1994, Yogyakarta), menurut jenisnya bank terdiri dari :

1. Bank Umum,

2. Bank Perkreditan Rakyat.

Bentuk hukum suatu bank umum dapat berupa salah satu dari : 1. Perusahaan perseroan (Persero),

Sedangkan bentuk hukum suatu bank perkreditan rakyat dapat berupa salah satu dari :

1. Perusahaan daerah, 2. Koperasi,

3. Perseroan terbatas, dan

4. Bentuk lain yang ditetapkan dengan peraturan pemerintah.

Dalam pelaksanaannya bank perkreditan rakyat memiliki batas-batas tugas sebagai berikut :

1. Menerima tabungan / simpanan, penabung dan penyimpan harus diberi buku atau kartu tabungan/simpanan.

2. Tidak diperkenankan ikut dalam lalu lintas giro, karena bank perkreditan rakyat merupakan bank yang tidak dapat menciptakan uang. Dalam hubungannya dengan ini, bank yang bersangkutan tidak dapat / dilarang untuk mengeluarkan kwitansi yang berfungsi sebagai cek

3. Menerima dan memberikan kredit kepada pedagang-pedagang di pasar / penduduk desa. Dalam memberikan kredit tersebut ditetapkan antara lain hal-hal sebagai berikut :

debitur tidak dapat melunasi hutangnya, maka barang-barang jaminan dengan sendirinya terjual kepada bank,

c). Didalam menetapkan suku bunga hendaknya berpedoman kepada suku

bunga yang berlaku, sedangkan untuk biaya administrasi, provisi dan lain-lain tidak boleh melebihi 2,5 % dan dipungut hanya sekali saja, yaitu pada waktu pemberian kredit,

d). Tidak diperkenankan menetapkan jangka waktu cicilan kredit kurang dari satu minggu (walaupun jangka waktu kredit tersebut mungkin lebih dari satu bulan). Meskipun demikian, apabila debitur sendiri karena kebutuhan usahanya ingin melakukan cicilan secara harian, maka bank dapat memberikan kesempatan tersebut kepada debitur tersebut.

4. Tidak diperkenankan melakukan praktek penggadaian.

2.2. Sistem Akuntansi Perbankan

2.2.1. Definisi Akuntansi

Secara umum Akuntansi dapat diartikan sebagai suatu proses atau metode untuk perhitungan keuangan. Namun banyak para ahli memberikan definisi akuntansi secara berbeda-beda karena memberikan tinjauan dari berbagai sudut pandang atau segi yang berbeda.

1. Tahap pencatatan atas semua kegiatan transaksi keuangan yang terjadi. 2. Tahap klasifikasi atas transaksi-transaksi yang terjadi kedalam

kelompok-kelompok transaksi yang sejenis.

3. Tahap penyusunan laporan yang telah dicatat dan diklasifikasikan tersebut. 4. Tahap penyusunan interpretasi terhadap segala sesuatu yang telah dilaporakan

oleh proses akuntansi tersebut.

2.2.2. Akuntansi Perbankan

Didalam pengembangan sistem akuntansi manajemen untuk perbankan terkandung suatu masalah tersendiri, mengingat bentuk kegiatan perbankan mempunyai ciri yang khusus yang berbeda dengan kegiatan industri pada umumnya sehingga dperlukan suatu sistem akuntansi khusus. Beberapa hal yang membedakan akuntansi perbankan dengan akuntansi pada umumnya antara lain :

1. Sebagian besar asset bank berupa monetary assets ataupun alat-alat likuwid yang sifatnya tidak tampak, sedangkan sebaliknya aktiva yang berwujud secara fisik relatif kecil.

2. Obyek yang diperdangkan oleh bank adalah jasa yang banyak pula bersifat abstrak.

4. Mengingat obyek yang diperdagangkan berupa uang dan jasa-jasa yang

bersifat abstrak serta mempunyai frekuensi yang sangat tinggi, maka pada setiap bank dituntut adanya tingkat internal control yang sangat ketat.

5. Seperti dikemukakan di atas bahwa sebagian besar assets bank berupa monetary assets dimana penghasilan bank dan biaya bank timbul sejalan dengan berlangsungnya waktu (misal : bunga kredit, bunga deposito dan lain-lain). Hal ini menuntut pihak manajemen bank agar lebih baik dan benar dalam mengelola assets dan liabilities bank tersebut.

6. Didalam pelaksanaannya bank (secara umum) akan memperdagangkan dan meng-administrasikan mata uang dengan jenis valuta yang sangat banyak. 7. Didalam melaksanakan transaksi-transaksi perbankan, bank lebih

mengandalkan kepercayaan atas dokumen-dokumen, kode-kode rahasia dan sebagainya.

8. Untuk berbagai keperluan terhadap informasi akuntansi, Bank Indonesia telah mengeluarkan peraturan bagi seluruh Bank yang beroperasi di Indonesia untuk mengumumkan Neraca dan Perhitungan Laba Rugi setiap kuartal yaitu tiap akhir bulan Maret, Juni, September, Desember.

2.3. Sistem Informasi Manajemen

organisasi. SIM mendukung perencanaan, kontrol, dan fungsi-fungsi operasional suatu organisasi dengan memberikan informasi yang sama pada waktu yang tepat untuk mendukung proses pengambilan keputusan dalam pencapaian tujuan organisasi.

Dengan adanya dukungan informasi ini manajer dapat mengetahui kemana perusahaannya telah bergerak, dimana perusahaannya sekarang, dan kemana perusahaannya akan melangkah. Sebelum adanya komputer, hampir semua sistem yang digunakan oleh manajer dirancang hanya untuk memberikan informasi masa lampau. Salah satu karakteristik dari SIM modern adalah kemampuannya untuk melaporkan informasi tentang kejadian saat ini dan dimasa yang akan datang, yang merupakan informasi yang biasanya tidak tersedia dimasa sebelum adanya komputer.

2.4. Konsep Pengembangan Perangkat Lunak 2.4.1. Rekayasa Perangkat Lunak

perangkat lunak disesuaikan dengan kebutuhan (Custom-built) dan bukan merupakan gabungan dari komponen-komponen yang sudah ada.

Pengembangan Perangkat Lunak dimaksudkan untuk menghasilkan suatu Perangkat Lunak yang berkualitas tinggi dengan biaya seminimal mungkin. Agar tujuan pengembangan Perangkat Lunak tersebut dapat tercapai, maka diperlukan urutan lingkup kerja pengembangan yang dapat dikelompokkan dalam beberapa fase berikut ini :

1. Fase Definisi

Memfokuskan pada pendefinisian informasi yang akan diproses, pendefinisian fungsi dan performansi yang diinginkan, penetapan interface yang akan digunakan, perancangan atau perkiraan kendala-kendala dan batasan-batasan, serta pendefinisian kriteria validasi yang diperlukan untuk menunjang keberhasilan sistem.

2. Fase Pengembangan

Yaitu bagaimana menjabarkan struktur data dan arsitektur perangkat lunak serta prosedur rinci untuk penerapan, bagaimana proses penerjemahan kedalam bahasa pemrograman, serta bagaimana uji coba dilakukan.

3. Fase Pemeliharaan

2.4.2. Model Proses Pengembangan

Dalam usaha pengembangan Perangkat Lunak yang dalam kaitannya dengan topik Tugas Akhir ini berarti Sistem Informasi, terdapat aktifitas-aktifitas yang mencakup :

1. Requirements Analysis and Specification

Mengerti apa yang dilakukan oleh sistem saat itu (pokok permasalahan), dan mengekspresikannya dalam bentuk yang jelas dan detail.

2. System and Software Design

Menentukan solusi yang tepat untuk pokok permasalahan diatas dan mengekspresikannya dalam suatu bentuk yang mudah untuk diterjemahkan ke suatu program komputer.

3. Implementation Coding

Menterjemahkan desain Sistem ke suatu bahasa pemrograman. 4. Testing

Memeriksa Sistem supaya sesuai dengan kebutuhan yang diinginkan dan bebas dari kesalahan (error / bug).

5. Operation and Maintenance

pengembangan tersebut dapat dibedakan berdasarkan penekanan terhadap aktifitas atau tahap tertentu.

Latar belakang penggunaan model-model tersebut adalah kebutuhan untuk menghasilkan suatu sistem yang benar sedini mungkin dalam proses pengembangannya. Requirement dan karakteristik dari sistem perangkat lunak dari jenis aplikasi yang berbeda sangat bervariasi, sehingga tidak ada suatu model proses atau paradigma yang bisa mencakup segala jenis pengembangan sistem perangkat lunak. Beberapa model yang telah dikembangkan serta digunakan antara lain :

1. Model Waterfall

Dikenal dengan nama model tradisional atau model klasik. Model ini adalah model yang paling banyak dikenal dan dipakai.

Gambar 2.1. Model Waterfall Requirements Analysis

and Definition

System and Software Design

Implementation and Unit-Testing

2. Model Prototyping

Prototyping adalah suatu proses yang memungkinkan pengembang aplikasi untuk menciptakan suatu model dari perangkat lunak yang harus dikembangkan. Tujuan utama dari prototyping adalah untuk mengurangi resiko dan ketidak-pastian selama tahap-tahap awal dari life-cycle pengembangan perangkat lunak. Prototyping meneruskan tahap analisa requirement untuk mengurangi biaya pengembangan perangkat lunak secara keseluruhan.

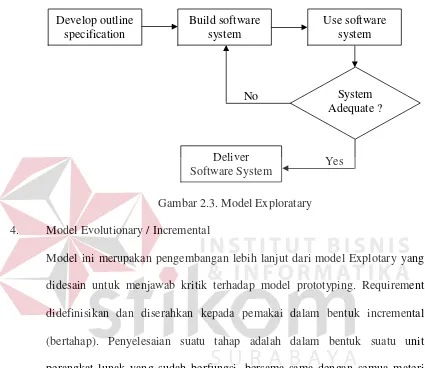

Gambar 2.2. Model Prototyping 3. Model Exploratory

Model ini dipakai dengan awal seadanya. Pengembang sistem tidak sepenuhnya mengerti dan menguasai requirement dari sistem. Sistem dikembangkan sejalan dengan adanya requirement baru. Model ini dipakai pada konteks dimana pengembang sulit sekali untuk membuat suatu

spesifikasi. Model ini banyak dipakai pada area yang memiliki budget tinggi, misalnya militer.

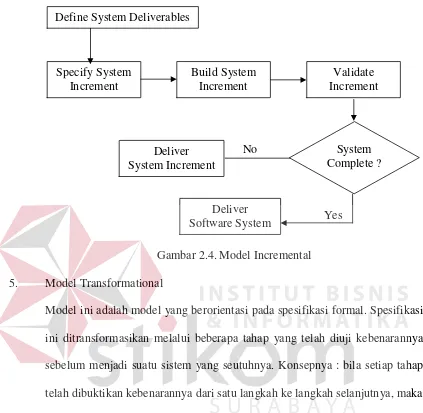

Gambar 2.3. Model Exploratary 4. Model Evolutionary / Incremental

Gambar 2.4. Model Incremental 5. Model Transformational

Model ini adalah model yang berorientasi pada spesifikasi formal. Spesifikasi ini ditransformasikan melalui beberapa tahap yang telah diuji kebenarannya sebelum menjadi suatu sistem yang seutuhnya. Konsepnya : bila setiap tahap telah dibuktikan kebenarannya dari satu langkah ke langkah selanjutnya, maka sistem secara keseluruhan bisa diyakini kebenarannya dan sesuai dengan spesifikasi yang diminta.

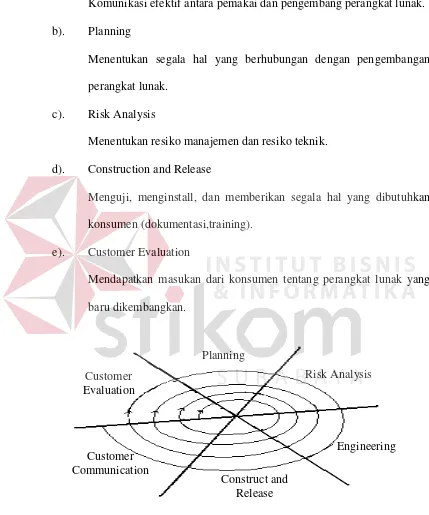

6. Model Spiral

a). Customer Communication

Komunikasi efektif antara pemakai dan pengembang perangkat lunak. b). Planning

Menentukan segala hal yang berhubungan dengan pengembangan perangkat lunak.

c). Risk Analysis

Menentukan resiko manajemen dan resiko teknik. d). Construction and Release

Menguji, menginstall, dan memberikan segala hal yang dibutuhkan konsumen (dokumentasi,training).

e). Customer Evaluation

Mendapatkan masukan dari konsumen tentang perangkat lunak yang baru dikembangkan.

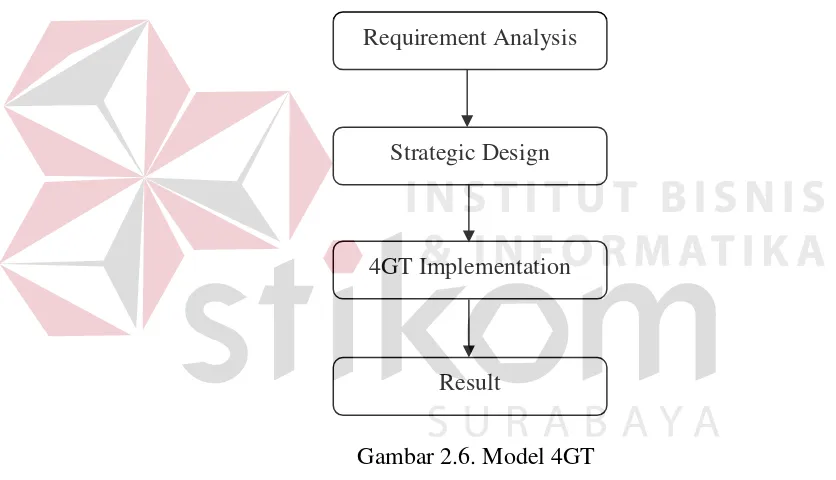

7. Model 4GT

Pada alat bantu 4GT (Fourth Generation Technique) memungkinkan pengembangan spesifikasi perangkat lunak secara otomatis sesuai dengan yang akan diterjemahkan ke program. Dengan menggunakan 4GT, rekayasa perangkat lunak memusatkan perhatian hanya kepada spesifikasi perangkat lunak yang diinginkan. Langkah-langkah yang dilakukan pada alat bantu ini adalah :

Gambar 2.6. Model 4GT 8. Model Kombinasi

Model ini merupakan gabungan dari 3 (tiga) model sebelumnya, yaitu Model Waterfall, Prototyping, dan Model 4GT.

Requirement Analysis

Strategic Design

4GT Implementation

Gambar 2.7. Model Kombinasi

2.5. Konsep Perancangan Sistem

2.5.1. Document FlowChart (System Flow)

System Flow berfungsi untuk menggambarkan aliran suatu dokumen dari suatu sistem dengan menggunakan simbol-simbol standar. Beberapa simbol dalam System Flow antara lain :

1. Terminal

Simbol ini untuk menggambarkan kondisi awal maupun akhir suatu sistem komputer.

2. Document

Result

Classic Life Cycle Requirement

Analysis

Prototype

Digunakan untuk menggambarkan semua jenis dokumen yang merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi. Contoh dokumen yang digambarkan oleh simbol ini adalah Faktur Penjualan, Surat Order Pembelian.

3. Notes

Simbol ini digunakan untuk menggambarkan catatan-catatan yang digunakan untuk mencatat data yang direkam sebelumnya didalam dokumen / formulir. 4. On-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman dengan simbol yang lain pada halaman yang sama.

5. Off-Page Connector

Simbol ini digunakan untuk menghubungkan suatu simbol di suatu halaman dengan simbol yang lain pada halaman yang lain.

Digunakan untuk menggambarkan atau menguraiakan secara singkat kegiatan manual, seperti menerima order dari pembeli.

7. Temporary Archives

Merupakan simbol untuk menunjukkan tempat penyimpanan dokumen, yang dokumen-nya akan diambil kembali dari arsip tersebut di masa yang akan datang untuk keperluan pengolahan lebih lanjut.

8. Permanent Archives

Untuk menggambarkan arsip permanen yang merupakan tempat penyimpanan dokumen yang tidak akan diproses lagi dalam suatu sistem yang bersangkutan.

9. On-line Computer Process

10. Keying (typing, verifying)

Simbol ini menggambarkan pemasukan data ke dalam komputer melalui on-line terminal.

11. On-line Storage

Simbol ini menggambarkan arsip komputer yang berbentuk on-line (didalam

memory komputer). 12. Decision

Simbol ini menggambarkan keputusan yang harus dibuat dalam proses pengolahan data. Keputusan yang dibuat ditulis di dalam memori.

13. Flowline

Merupakan arah proses pengolahan data. No

2.5.2. Data Flow Diagram (DFD)

DFD berfungsi untuk menggambarkan atau me-representasikan proses aliran data yang terjadi didalam sistem dari tingkat yang tertinggi sampai yang terendah, yang memungkinkan kita untuk melakukan dekomposisi, mempartisi, atau membagi sistem kedalam bagian-bagian yang lebih kecil dan yang lebih sederhana. Beberapa simbol dalam DFD antara lain :

14. External Entity (Kesatuan Luar)

Merupakan kesatuan di lingkungan luar sistem yang dapat berupa orang, organisasi atau sistem lainnya yang berada dilingkungan luarnya yang akan memberikan input atau menerima output dari sistem.

15. Process (Proses)

Proses adalah kegiatan atau kerja yang dilakukan oleh orang, mesin atau komputer dari hasil suatu arus data yang masuk kedalam proses untuk menghasilkan arus data yang keluar dari proses. Suatu proses harus memiliki input dan output.

Entity

0

Process

0

16. Data Stores (penyimpanan data)

Penyimpanan data dapat berupa suatu file atau database didalam sistem komputer, arsip atau catatan manual, kotak tempat data di meja sesorang, agenda atau buku.

17. Data Flow (Arus data)

Arus data menunjukan arus dari data yang dapat berupa masukan atau keluaran untuk proses.

2.5.3. Entity-Relationship Diagram (ER Diagram)

ERD digunakan untuk menginterpretasikan, menentukan dan mendokumentasikan kebutuhan-kebutuhan untuk sistem pemrosesan database. ERD menyediakan bentuk untuk menunjukkan struktur keseluruhan kebutuhan data dari pemakai. Adapun elemen-elemen dari ERD ini adalah:

1. Entitas, adalah sesuatu yang dapat diidentifikasikan di dalam lingkungan kerja pemakai, sesuatu yang penting bagi pemakai dari sistem yang akan dikembangkan. Contoh dari entitas adalah Pelanggan.

DataFlow DataFlow DataFlow

2. Atribut, entitas memiliki atribut yang berfungsi untuk menjelaskan

karakteristik dari entitas. Contoh dari atribut adalah NomorPelangan, NamaPelanggan, AlamatPelanggan.

3. Pengindentifikasi, data-data entitas memiliki nama yang berfungsi untuk mengidentifikasikan mereka. Misalnya data Pelanggan memiliki NomorPelanggan, Pegawai memiliki NomorIndukPegawai. Sebuah indentifikasi dapat bersifat unik atau tidak unik.

4. Hubungan atau Relasi berfungsi untuk menunjukkan hubungan suatu entitas

dengan entitas yang lain. Hubungan ini boleh memiliki atribut. Banyaknya entitas dalam suatu relasi menunjukkan tingkat dari relasi bersangkutan, yang banyak digunakan dalam aplikasi-aplikasi adalah model yang menggunakan relasi tingkat 2 atau yang disebut dengan hubungan biner. Hubungan biner ini memiliki tiga tipe yaitu hubungan biner satu ke satu (One to One Relationship), hubungan biner satu ke banyak (One to Many Relationship) dan hubungan biner banyak ke banyak (Many to Many Relationship).

2.5.4. Database Relasional dan Normalisasi

Dalam pelaksanaan teknis penyimpanan suatu basis data kedalam media penyimpanan komputer, diperlukan suatu aturan-aturan yang sistematis. Proses pelaksanaan aturan-aturan tersebut disebut sebagai Normalisasi. Beberapa aturan dalam Normalisasi antara lain :

1. Non Multi-Value Attribute (1NF), artinya atribut-atribut dalam suatu table tidak boleh mengandung lebih dari satu nilai.

2. Full Functional Dependancy (2NF), artinya setiap Non Primary Key atribut harus bergantung fungsi secara penuh terhadap Primary Key atribut.

3. Non Transitive Dependancy (3NF), artinya setiap Non Primary Key atribut tidak boleh mengandung ketergantungan ke atribut yang lain.

4. Boyce Codd Normal Form (BCNF), artinya setiap atribut yang mengandung

ketergantungan ke atribut lain harus merupakan Key yang paling sederhana.

2.6. Pengembangan Sistem Informasi

2.6.1. DataBase Management System (DBMS)

1. Pengendalian redundansi dan inkonsistensi data serta kemudahan dalam

mengakses data pada sistem basis data yang memiliki relasi-relasi kompleks. 2. Multi User dan pembatasan akses (security).

3. Pemaksaan integrity constraint dan konsep kebebasan data. 4. Tersedianya fasilitas backup dan recovery.

2.6.2. Open DataBase Connectivity (ODBC)

ODBC merupakan salah satu komponen dari WOSA (Window Open System Architecture). ODBC menyediakan sebuah interface bagi program aplikasi yang merupakan kumpulan fungsi untuk memudahkan pengembangan atau pembangunan aplikasi dalam hubungannya dengan berbagai macam database dengan format yang berbeda. Oleh karena penggunaannya yang bersifat standar, maka fungsi dan perintah yang diberikan untuk mengakses informasi dari berbagai format database tidak berbeda. Keuntungan dari ODBC adalah :

1. Menyederhanakan pembuatan aplikasi pada saat dibutuhkan penyelesaian basis data.

2. Memproteksi aplikasi dan mencegah perubahan data yang tidak sah yang dilakukan user terhadap data yang terdapat dalam database dan meningkatkan penggunaan SQL.

2.6.3. Structured Query Language (SQL)

SQL merupakan bahasa non-procedural yang termasuk keluarga Fourth Generation Language (4GL), artinya perintah-perintah yang ditulis dengan SQL merupakan deskripsi dari hasil output. Sebagai bahasa yang telah menjadi standar industri, SQL dapat digunakan atau difungsikan bersama di dalam tools pemrograman atau aplikasi pemrograman baik itu untuk yang dijalankan dibawah sistem operasi DOS (Under DOS), dibawah sistem operasi Windows, maupun untuk aplikasi yang dijalankan pada sistem operasi yang lain (misal : Linux).

Hingga beberapa dekade ini SQL telah digunakan sebagai standar bahasa dalam Produk Database Client/Server seperti Oracle, MS. SQL Server, Sybase, dan lain-lain. Dengan memberikan pengontrolan penuh terhadap aksesibilitas server, SQL menyediakan fungsi-fungsi sebagai berikut :

1. Data Definition – Fungsi-fungsi ini digunakan untuk mendefinisikan struktur database atau secara spesifik mendefinisikan tabel, field, tipe data serta hubungannya (relationship).

2. Data Retrieval – Fungsi-fungsi untuk melakukan pembacaan atau

pengambilan data sesuai dengan perintah yang diberikan.

3. Data Processing – Fungsi-fungsi yang digunakan untuk me-manipulasi data seperti Insert, Update, Delete.

5. Concurrent Access – Fungsi-fungsi yang memungkinkan pengelolaan dan

pengaksesan data oleh beberapa Client atau User pada saat yang bersamaan agar tidak terjadi kesalahan.

2.6.4. Power Designer

Power Designer merupakan suatu paket Tools untuk perancangan atau desain sistem informasi yang dikeluarkan oleh Sybase Incorporation. Salah satu kelebihan Power Designer adalah dapat meng-generate sebuah sistem informasi dari bentuk Diagram Alur Data (DFD) kemudian ke Diagram Relasi Entitas (ER-Diagram), Diagram Database dan akhirnya menjadi suatu Aplikasi yang berbasis Power ++, Power Builder, Visual Basic, Delphi, maupun berbasis Web serta kemampuan untuk menggunakan berbagai macam Back-End Database seperti Sybase, Oracle, Informix, MS. SQL Server, DB2, atau InterBase. Paket Power Designer terdiri :

2.6.5. Borland Delphi Client / Server

Borland Delphi merupakan sebuah Rapid Application Development (RAD) dan tools pengembangan aplikasi database. Delphi menggabungkan kekuatan Compiler 3GL dengan kemudahan dan kecepatan pengembangan dari bahasa 4GL. Dengan berbasis Objek Pascal serta kemampuan Linker-nya dalam mengoptimasi segmen-segmen, Delphi dapat mengurangi ukuran File Eksekusi (.EXEs) hasil kompilasi hingga 30% dengan kecepatan eksekusi 10 hingga 20 kali lebih cepat dibanding dengan Kode Interpreter.

Dengan Aksesibilitas yang tinggi terhadap segala jenis database, Delphi dapat mengakses database baik dari keluarga PC (Paradox, MS. Access, Oracle, MS. SQL Server, dll) maupun Mini Computer (AS/400). Dengan dukungan Akses melalui ODBC dan kemampuan untuk pembuatan Apikasi Terdistribusi dengan pemanfaatan teknologi yang ada (COM, DCOM, CORBA, MIDAS) serta kemudahan dalam penulisan kode Assembler untuk pengaksesan langsung (Direct Access) Microprocessor membuktikan bahwa Borland Delphi sangat tangguh untuk pengembangan Aplikasi Database maupun Aplikasi Akses Control.

2.6.6. InterBase Server

InterBase merupakan suatu Sistem Manajemen Database Relasional (Relational Database Management System) yang memberikan suatu cara penyimpanan dan pengelolaan informasi dengan memberikan fasilitas dan keunggulan dalam manajemen Objek database. InterBase dapat dijadikan pilihan pengguna untuk Manajemen Database suatu perusahaan atau instansi yang memerlukan security yang handal namun tetap dalam kesederhanaan-nya. Dengan fitur-fitur yang memberikan banyak keuntungan bagi pengguna-nya, InterBase dapat disejajarkan dengan RDBMS yang lain seperti Oracle, MS. SQL Server,Sybase, dan lainnya. Fitur-fitur InterBase Server tersebut antara lain :

2. Aksesibilitas Database secara Simultan; artinya kemampuan sebuah Aplikasi

untuk mengakses beberapa database dalam waktu bersamaan, 3. Dukungan terhadap SQL standard ANSI,

4. Aksesibilitas Database secara Concurency; artinya kemampuan beberapa client untuk mengakses sebuah database dalam waktu yang bersamaan,

5. Optimalisasi Query secara otomatis dari pada Server.

Bentuk penyimpanan data dalam InterBase Server yaitu sebuah Database yang terdiri dari satu atau lebih Tabel disimpan dalam bentuk sebuah File. Pengaturan aksesibilitas data dilakukan oleh Administrator dengan menggunakan Sistem Operasi

Granting yang dapat berupa Select, Insert, Update, Delete, All. Dengan penggunaan InterBase Server sebagai Back-End database dari suatu aplikasi berskala jaringan, pengguna hanya membutuhkan sedikit pengelolaan dan pemeliharaan data.

2.7. Implementasi Sistem

Implementasi sistem yang berkaitan dengan penggantian atau perubahan dari sistem lama ke sistem baru memerlukan suatu pendekatan konversi tertentu yang ditentukan oleh jenis permasalahan sistem. Pendekatan Konversi tersebut antara lain : 1. Konversi Langsung

Yaitu implementasi sistem baru secara langsung dan menghentikan segera pemakaian sistem yang lama. Pendekatan ini cocok digunakan dalam situasi ; a). Sistem baru tidak menggantikan sistem manapun yang sedang

digunakan oleh perusahaan,

b). Sistem lama diputuskan sama sekali tidak memiliki manfaat atau nilai, c). Sistem baru sangat kecil dan sangat sederhana,

d). Desain sistem baru sangat berbeda dengan sistem lama dan

perbandingan antara keduanya tidak bermanfaat.

Gambar 2.9. Pendekatan Konversi Langsung 2. Konversi Paralel

Adalah bentuk implementasi sistem baru secara bersamaan dengan pemakaian sistem yang lama selama jangka waktu tertentu dibandingkan dengan keluaran sistem lama serta perbedaan yang timbul direkonsiliasi.

Pendekatan ini memberikan perlindungan bagi organisasi dan kemungkinan kegagalan sistem yang baru dalam menghasilkan keluaran yang diperlukan,

namun cukup membutuhkan biaya yang relatif besar mengingat kedua sistem (lama dan baru) dijalankan pada saat yang bersamaan guna menghasilkan keluaran yang sama.

Gambar 2.10. Pendekatan Konversi Paralel 3. Konversi Modular

Seringkali disebut dengan pendekatan Pilot Project, yaitu implementasi sistem baru ke dalam organisasi secara sebagian-sebagian. Keuntungan penggunaan pendekatan konversi Modular antara lain :

a). Resiko kegagalan sistem dapat dibatasi ditempat terbatas,

b). Masalah yang timbul dari sistem baru dapat segera diatasi sebelum diimplementasikan ke penerapan yang lebih luas,

c). Karyawan dari tempat atau bagian perusahaan yang akan mengoperasikan sistem dapat diatih di tempat yang dijadikan Pilot Project sebelum mengoperasikan sistem di tempat mereka sendiri.

Kelemahan yang ada pada pendekatan ini antara lain :

a). Diperlukan periode atau waktu yang lebih lama untuk menerapkan Sistem Lama

c). Tidak semua organisasi dapat menerapkan pendekatan ini.

Gambar 2.11. Pendekatan Konversi Modular 4. Konversi Phase-In

Konversi ini hampir sama dengan konversi Modular, perbedaan utama dari keduanya bahwa konversi Modular membagi organisasi untuk implementasi sistem baru sedangkan pada konversi Phase-in pembagian dilakukan terhadap sistem yang akan diimplementasikan.

Gambar 2.12. Pendekatan Konversi Phase-in

Sistem Lama

BAB III

PERMASALAHAN

3.1. Identifikasi Permasalahan

Inti dari permasalahan yang dapat diangkat berdasarkan Latar Belakang yang

telah disebutkan, bahwa sistem operasional kerja pada PT. Bank Perkreditan Rakyat

Rajekwesi masih bersifat manual artinya seluruh aktifitas dan operasi kerja yang

berkaitan dengan Pelayanan terhadap Nasabah, Pengelolaan Data-data Keuangan

maupun Pembentukan Laporan-laporan masih menggunakan catatan-catatan, dengan

kata lain masih mengandalkan Sistem Arsip berupa Kertas (Paper).

Sebagai suatu Lembaga Keuangan yang berbasis pada Pengelolaan Keuangan

atau Dana yang berasal dari dan disalurkan kepada Nasabah, PT. BPR Rajekwesi

sangat membutuhkan suatu sistem operasional kerja yang dapat menjamin validitas

dan akurasi dari data keuangan yang dikelola tersebut.

3.2. Sistem Kerja Bank

Struktur Organisasi PT. BPR Rajekwesi dibagi menjadi beberapa bagian yang

secara umum telah memenuhi standar struktur organisasi lembaga bank, yang dapat

Gambar 3.1. Struktur Organisasi Operasional PT. BPR Rajekwesi

Dalam praktek pelaksanaan sistem kerja, karyawan-karyawan dikelompokkan

kedalam beberapa bagian yang menangani tugas-tugas berdasarkan jenis produk yang

diselenggarakan, yaitu berdasarkan Kelompok Tabungan, Deposito, Kredit serta yang

menangani Bagian Keuangan. Seluruh bagian tersebut dikontrol oleh Supervisor

dibawah Direktur.

Pejabat–pejabat bank pada PT. BPR Rajekwesi berdasarkan struktur

organisasi diatas dapat dibedakan sebagai berikut :

1. Direktur, sebagai pimpinan tertinggi dibawah Komisaris serta pemberi

keputusan.

2. Supervisor, pengendali atau pengawas kerja operasional.

3. Keuangan, menangani pembentukan prosedur akuntansi dari seluruh

CUSTOMER SERVER SUPERVISOR

AKUNTANSI

4. Customer Service, menangani pelayanan Nasabah Tabungan dan Deposito

yang meliputi Pembukaan / Registrasi Rekening, Komplain, maupun

administrasi Nasabah lain.

5. Account Officer (AO), menangani hal-hal yang berkaitan dengan Kredit

Nasabah.

6. Administrasi, pengelolaan data keuangan nasabah yang meliputi pemberian

nilai Bunga, Denda, serta perhitungan lainnya.

7. Teller, menangani transaksi keuangan harian Nasabah.

Gambaran mengenai Sistem Kerja manual PT. BPR Rajekwesi dapat

dijelaskan pada Gambar 3.2.

Berdasarkan fungsi pokok usaha perbankan atau sebagai Financial

Intermediary, PT. BPR Rajekswesi telah menyelenggarakan layanan bagi Nasabah

berupa produk antara lain :

1. Tabungan (Saving Account),

2. Deposito (Demand Deposit), dan

3. Kredit (Loan).

Mengingat sebagian besar Aset dari instansi bank adalah uang, maka untuk

memperoleh laporan data keuangan berdasarkan operasional kerja tersebut, PT. BPR

3.3. Tabungan

PT. BPR Rajekwesi telah menyelenggarakan beberapa jenis tabungan yang

dapat dikelompokkan sebagai berikut :

1. Tabungan Umum

Yaitu Jenis-jenis tabungan yang diselenggarakan secara umum, misalnya

Simantera, Siswa, PHBK, Sikomas.

2. Tabungan Wajib

Yaitu jenis tabungan yang diwajibkan bagi Nasabah yang melakukan atau

mengambil Kredit. Menurut aturan, Tabungan Wajib tidak boleh diambil jika

kredit yang diambil Nasabah belum Lunas, akan tetapi dengan kebijaksanaan

BANK jika nasabah tidak melakukan pembayaran angsuran Kredit maka

pihak BANK diperbolehkan mengambil nilai uang dari tabungan Wajib

(Debet Otomatis) untuk membayarkan angsuran kredit nasabah tersebut.

Dengan pertimbangan kemudahan dalam pengaturan rekening tabungan serta

jumlah Nasabah tabungan yang cukup banyak, maka penentuan Nomor Rekening

Tabungan disesuaikan atau dikelompokkan berdasarkan jenis tabungan, misalnya

Simantera dengan kode 210.01 dan nasabah dengan nomor urut per tabungan

simantera 99 maka Nomor Rekening nasabah yang bersangkutan adalah

jumlah komulatif dari perhitungan bunga per hari. Perhitungan Bunga dilakukan

terhadap saldo akhir pada tiap Transaksi yang dilakukan dalam satu bulan tertentu

dengan rumus :

Sebagai gambaran perhitungan bunga tabungan dapat dijelaskan sebagai berikut :

Rekening 210.01.00099 melakukan 3 (tiga) transaksi dalam Bulan Januari

2001, dengan ketentuan 2 kali setoran masing-masing Rp. 100.000,- dan Rp.

150.000,- serta 1 kali penarikan sebesar Rp. 75.000,- . Jumlah hari per Transaksi

dihitung dari selisih tanggal pada saat melakukan transaksi dengan tanggal transaksi

berikutnya atau dengan tanggal akhir bulan pada bulan yang bersangkutan jika tidak

ada transaksi yang lain.

Asumsi besar bunga per bulan yang ditetapkan bank adalah 2 %.

Rekening Tanggal Sandi Nilai SaldoAkhir JmlHari

210.01.00099 05/01/2001 1 100.000 100.000 10

210.01.00099 15/01/2001 1 150.000 250.000 10

210.01.00099 25/01/2001 2 75.000 175.000 6

Dari data-data tersebut diatas, maka besar bunga sebelum pajak dan biaya

administrasi adalah :

(2 / 100) x 100.000 x 10 = 20.000

(2 / 100) x 250.000 x 10 = 50.000

(2 / 100) x 175.000 x 6 = 35.000

Besar Pajak ditentukan dari Prosentase Pajak x NilaiBunga. Sedangkan besar

Administrasi ditentukan oleh kebijaksanaan Bank.

3.4. Deposito

Deposito berjangka yang diselenggarakan di PT. BPR Rajekwesi mengikuti

aturan dari Bank Indonesia yaitu Deposito Berjangka 1 Bulan, 3 Bulan, 6 Bulan, dan

12 Bulan. Dengan pertimbangan bahwa jumlah Nasabah Deposito sedikit atau

terbatas, maka peng-kode-an deposito hanya ada 1 (satu) untuk seluruh jenis Deposito

yaitu 210.02. Sedangkan penentuan Nomor Rekening Deposito didasarkan pada

urutan seluruh jumlah Nasabah Deposito.

Seperti halnya pada perhitungan bunga Tabungan, perhitungan bunga

Deposito menggunakan Sistem Harian, artinya Nilai Bunga dihitung dari jumlah

komulatif dari perhitungan bunga per hari. Bunga Deposito diberikan setiap bulan

pada seluruh Rekening Deposito yang masih Aktif atau berlaku dengan rumus :

Besar SukuBunga yang digunakan didasarkan pada ketetapan Pemerintah

untuk setiap Jangka Waktu Deposito. Nilai Bunga Deposito yang telah diberikan pada

setiap Rekening Deposito tersebut diatas, dapat ‘Ditransfer ke Rekening Tabungan’

Apabila Suatu Rekening Deposito mengalami masa Jatuh Tempo, maka

rekening tersebut dapat ‘Ditutup’ atau diperpanjang dengan proses ‘RollOver

Otomatis’.

3.5. Kredit

Kredit yang telah diselenggarakan oleh PT. BPR Rajekwesi diberikan baik

untuk masyarakat umum maupun untuk karyawan Instansi Bank yang bersangkutan

(PT. BPR Rajekwesi). Beberapa jenis produk Kredit berdasarkan Metode Perhitungan

Bunga tersebut antara lain :

1. Kredit Pertanian dan Kredit PRK, menggunakan Pola Fleksibel

2. Kredit Perdagangan, menggunakan Pola Flat atau Efektif

3. Kredit Konsumtif, menggunakan Pola Flat

Nasabah yang melakukan kredit dibebani biaya-biaya administrasi yang besar

nilai-nya telah ditetapkan oleh pihak bank maupun berdasarkan peraturan / ketetapan

pemerintah yang berlaku. Biaya-biaya tersebut antara lain Administrasi, Provisi, dan

Notaris. Selain biaya-biaya administrasi tersebut diatas nasabah kredit diwajibkan

“menyisihkan” sejumlah nilai untuk ditransfer ke rekening Tabungan Wajib.

Metode atau Pola Perhitungan Bunga Kredit yang diterapkan oleh PT. BPR

1. Pola Flat

Metode Perhitungan Bunga Kredit ini didasarkan pada pemerataan Angsuran

yang harus dibayar oleh Nasabah setiap waktu-nya. Sebagai contoh

perhitungan bunga kredit dengan menggunakan Pola Flat adalah sebagai

berikut :

Nominal Pinjaman (Rp.) : 1.000.000,00

Jangka Waktu (Bln) : 12 1 1.000.000,00 83.333,33 16.666,67 100.000,00

2 916.666,67 83.333,33 16.666,67 100.000,00

3 833.333,34 83.333,33 16.666,67 100.000,00

4 750.000,01 83.333,33 16.666,67 100.000,00

5 666.666,68 83.333,33 16.666,67 100.000,00

6 583.333,35 83.333,33 16.666,67 100.000,00

7 500.000,02 83.333,33 16.666,67 100.000,00

8 416.666,69 83.333,33 16.666,67 100.000,00

9 333.333,36 83.333,33 16.666,67 100.000,00

10 250.000,03 83.333,33 16.666,67 100.000,00

11 166.666,70 83.333,33 16.666,67 100.000,00

12 83.333,37 83.333,33 16.666,67 100.000,00

Angsuran Bunga = (SukuBunga x Nominal Pinjaman)

Jumlah Angsuran = (Angsuran Pokok + Angsuran Bunga)

Jumlah Pinjaman Angsuran n = (Jumlah Pinjaman Angsuran

Ke-(n-1) – Jumlah Angsuran).

2. Pola Efektif

Metode Perhitungan Bunga Kredit ini didasarkan pada penggunaan formula

Sliding Rates yang menggunakan pemerataan Angsuran Pokok dan

perhitungan Bunga Angsuran berdasarkan Angsuran Pokok sebelumnya.

Sebagai contoh perhitungan bunga kredit dengan menggunakan Pola Efektif

dengan Sliding Rates adalah sebagai berikut :

Nominal Pinjaman (Rp.) : 1.000.000,00

Jangka Waktu (Bln) : 12 1 1.000.000,00 83.333,33 16.666,67 100.000,00

2 916.666,67 83.333,33 15.277,78 98.611,11

3 833.333,34 83.333,33 13.888,89 97.222,22

4 750.000,01 83.333,33 12.500,00 95.833,33

5 666.666,68 83.333,33 11.111,12 94.444,45

6 583.333,35 83.333,33 9.722,22 93.055,55

7 500.000,02 83.333,33 8.333,34 91.666,67

8 416.666,69 83.333,33 6.944,45 90.277,78

10 250.000,03 83.333,33 4.166,67 87.500,00

11 166.666,70 83.333,33 2.777,78 86.111,11

12 83.333,37 83.333,33 1.388,89 84.722,22

T o t a l 1.000.000,00 108.333,37 1.108.333,37

Keterangan :

Jumlah Angsuran Pokok per Bulan = (Nominal Pinjaman / Jumlah

Angsuran).

Angsuran Bunga ke-n = (Nominal Pinjaman–Angsuran Pokok ke–(n–

1) x Suku Bunga) / 12.

3. Pola Fleksibel

Perhitungan angsuran kredit dengan menggunakan metode ini didasarkan

pada kebebasan dalam menentukan bulan pembayaran Angsuran Pokok.

Jumlah Pinjaman (Rp.) : 1.000.000,00

Jangka Waktu (Bln) : 6

Suku Bunga (% / Bln) : 03,00

Pokok Diangsur Bulan ke- : 4 dan 6 sebesar 50 %

a). Realisasi sebelum tanggal 25

Tanggal Realisasi Kredit : 3 Agustus 2000

4 1.000.000,00 500.000,00 30.000,0 530.000,00

5 500.000,00 0,00 15.000,00 15.000,00

6 500.000,00 500.000,00 15.000,00 515.000,00

T o t a l 1.000.000,00 129.677,42 1. 129.677,42

Keterangan :

Angsuran Bunga I = Jumlah Pinjaman x bunga harian x (25 – T) ;

T : Tanggal Realisasi.

b). Realisasi sesudah tanggal 25

Tanggal Realisasi Kredit : 27 Agustus 2000

Angsuran

4 1.000.000,00 500.000,00 30.000,0 530.000,00

5 500.000,00 0,00 15.000,00 15.000,00

6 500.000,00 500.000,00 15.000,00 515.000,00

T o t a l 1.000.000,00 148.870,97 1. 148.870,97

Keterangan :

Angsuran Bunga I = Jumlah Pinjaman x bunga harian x

(akhir bulan–T) ; T : Tanggal Realisasi.

ReKalkulasi Kredit atau penyelamatan kredit adalah kredit yang semula

1. Penjadwalan kembali (rescheduling) yaitu perubahan syarat kredit yang hanya

menyangkut jadwal pembayaran dan atau jangka waktunya.

2. Persyaratan kembali (reconditioning) yaitu perubahan sebagian atau seluruh

syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran,

jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut

perubahan maksimum saldo kredit.

3. Penataan kembali (restructuring) yaitu perubahan syarat-syarat kredit yang

menyangkut :

a). Penambahan dana bank, dan atau

b). Konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit

baru, dan atau

c). Konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam

perusahaan, yang dapat disertai dengan penjadwalan kembali dan atau

persyaratan kembali.

Perhitungan Denda Kredit dihitung berdasarkan nilai Angsuran yang berlaku

atau Angsuran saat ini dengan nilai prosentase Denda sesuai perjanjian pada saat

permohonan kredit yang telah dilakukan.

Kolektibilitas Kredit ditujukan untuk melakukan kontrol penuh terhadap

1. Kredit Pertanian dan Kredit PRK

Lancar Kurang Lancar Diragukan Macet

Belum Jatuh

Table 3.1. Daftar Kriteria Kolektibilitas Kredit Pertanian dan PRK

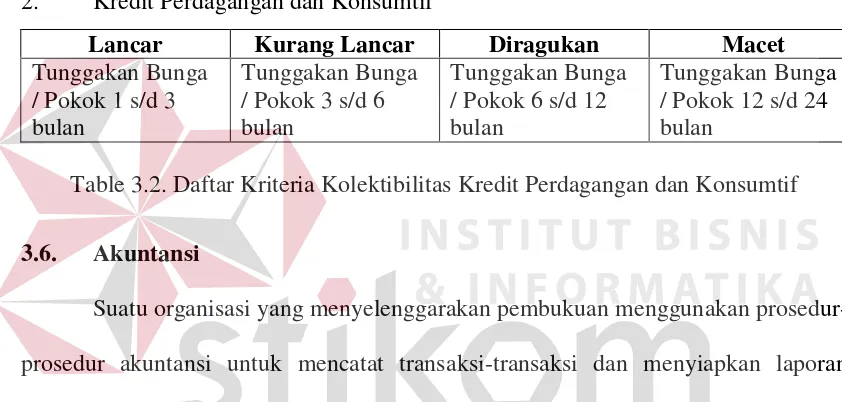

2. Kredit Perdagangan dan Konsumtif

Lancar Kurang Lancar Diragukan Macet

Tunggakan Bunga

Table 3.2. Daftar Kriteria Kolektibilitas Kredit Perdagangan dan Konsumtif

3.6. Akuntansi

Suatu organisasi yang menyelenggarakan pembukuan menggunakan

prosedur-prosedur akuntansi untuk mencatat transaksi-transaksi dan menyiapkan laporan

keuangannya. Prosedur-prosedur tersebut membentuk suatu siklus yang disebut Siklus

Akuntansi. Secara umum, siklus akuntansi dapat dijelaskan pada Gambar 3.2 .

Beberapa Unsur Pokok dari Siklus Akuntansi Manual antara lain :

1. Struktur Kode Rekening (Chart of Account)

Penggunaan kode dalam pengklasifikasian rekening dimaksudkan untuk

identifikasi rekening secara individu sehingga dapat diperoleh pelaporan yang jelas

Daftar rekening biasanya disusun atas dasar subklasifikasi dan kelompok

sesuai dengan penyajian laporan keuangan. Misalnya rekening dikelompokkan

menjadi kelompok rekening Neraca dan Rugi-Laba. Kelompok Neraca

disubklasifikasikan menjadi kelompok Aktiva (Assets), Utang (Liabilities), Modal

(Equity). Sedangkan rekening Rugi-Laba digolongkan menjadi rekening Pendapatan

(Income) dan Biaya (Expense).

Transaksi dan

Kelompok rekening Neraca sering disebut dengan rekening Real karena

bertujuan untuk mengetahui selisih atau saldo yang sebenarnya dari rekening

bersangkutan dan bukan untuk mengetahui total penambahan atau pengurangan.

Kelompok rekening untuk menampung Perubahan Modal disebut rekening Nominal

atau Sementara karena saldo rekening tersebut menunjukkan jumlah rupiah

akumulasi atau jumlah total perubahan selama suatu periode.

2. Pencatatan Transaksi (Identifikasi dan Pengukuran)

Sumber dari siklus akuntansi adalah transaksi dalam arti bahwa transaksi

tersebut memiliki kriteria dapat diukur, relevan, dan dapat diandalkan dengan kata

lain secara langsung mempengaruhi posisi keuangan. Transaksi yang terjadi pada

suatu entitas harus dicatat dengan pos-pos yang tepat yang melibatkan nama rekening

yang sesuai berdasarkan dokumen sumber dan dokumen pendukung transaksi

tersebut. Oleh karena itu setiap terjadi transaksi perlu dilakukan identifikasi dan

pengukuran agar diperoleh nilai yang tepat serta nama rekening yang sesuai. Hal yang

perlu diperhatikan dalam pencatatan transaksi adalah bahwa pada setiap transaksi

yang terjadi melibatkan dua rekening atau lebih dengan berdasarkan pada persamaan :

Proses Identifikasi terhadap suatu transaksi yang terjadi dilakukan dengan

mengelompokkan elemen-elemen yang terdapat dalam transaksi tersebut ke dalam

mengidentifikasi dan mengklasifikasikan suatu transaksi dapat dijelaskan sebagai

berikut :

Perusahaan membeli tanah secara tunai dengan harga : Rp. 100.000.000,00 .

Transaksi tersebut berarti mempengaruhi jumlah pemilikan tanah perusahaan

dan uang tunai berkurang karena digunakan untuk membayar pembelian tanah

tersebut. Tanah merupakan aset / harta perusahaan yang mempunyai masa manfaat >

1 periode akuntansi sehingga digolongkan sebagai Aktiva Tetap. Dengan demikian

hasil dari identifikasi dan pengukuran adalah :

Aktiva Tetap – Tanah bertambah Rp. 100.000.000,00

Aktiva Lancar – Kas berkurang Rp. 100.000.000,00 .

3. Penjurnalan

Setelah dilakukan identifikasi dan pengukuran terhadap suatu transaksi,

kemudian dilakukan pencatatan dengan suatu perkiraan / rekening ke dalam media

pencatatan secara kronologis yang disebut Jurnal (the books of original entry). Pada

dasarnya Jurnal dibedakan menjadi dua macam, yaitu :

a). Jurnal Umum, untuk mencatat transaksi yang bersifat umum / tidak tinggi

frekuensi terjadinya misalnya ‘Pembayaran Biaya Penerangan Listrik’.

b). Jurnal Khusus, untuk mencatat transaksi yang bersifat khusus / frekuensi

4. Posting / Pengakunan

Posting / pengakunan merupakan kegiatan memindahkan jumlah yang

terdapat dalam jurnal ke dalam rekening yang sesuai dalam Buku Besar atau General

Ledger. Dengan kata lain Buku Besar merupakan rangkuman dari transaksi-transaksi

yang telah dicatat di Jurnal. Jadi jika Jurnal berisi data transaksi secara kronologis

(urut waktu), maka buku besar merupakan ringkasan atau pengelompokan dari

seluruh transaksi per rekening.

5. Neraca Saldo (Neraca Percobaan / Trial Balance)

Neraca Saldo merupakan suatu daftar yang berisi seluruh rekening beserta

saldonya yang dibentuk untuk mengetahui keseimbangan (Balance) antara sisi Debet

dan sisi Kredit. Neraca Saldo disusun hanya untuk kepentingan internal, yaitu untuk

kepentingan memudahkan penyusunan laporan keuangan oleh akuntan.

6. Penyesuaian

Dalam rangka untuk mempersiapkan laporan keuangan berdasarkan periode

akuntansi tertentu, terdapat dua metode / konsep dasar pencatatan transaksi yaitu :

a). Cash Basis Accounting, mendasarkan pada representasi laporan rugi laba

terhadap penggunaan pendapatan dan biaya pada periode saat pendapatan

tersebut diterima secara tunai atau pada saat biaya dikeluarkan.

b). Accrual Basis Accounting, mendasarkan pada representasi laporan rugi laba

terjadi, tidak peduli apakah pada saat transaksi tersebut uang sudah atau

belum dierima / dikeluarkan.

Berdasarkan pada penggunaan konsep Accrual Basis Accounting maka

diperlukan penyesuaian nilai pada beberapa rekening agar laporan yang disajikan

lengkap dan up-to-date. Rekening-rekening yang memerlukan penyesuaian tersebut

antara lain : Pendapatan yang masih harus diterima (Piutang Sewa, Piutang Bunga) ,

Biaya yang masih harus dibayar(Utang Biaya Telepon, Utang Biaya Gaji Karyawan).

7. Penutupan Buku

Penutupan Buku merupakan perpindahan saldo rekening pendapatan dan

biaya ke dalam rekening rugi laba, dengan demikian rekening pendapatan dan biaya

siap digunakan untuk periode berikutnya (bernilai 0). Selanjutnya dilakukan

penyesuaian nilai rekening modal berdasarkan perhitungan laba atau rugi tersebut

diatas, jika rugi maka akan mengurangi Modal dan sebaliknya jika laba maka akan

menambah Modal.

8. Laporan Keuangan

Setelah melewati unsur-unsur atau langkah-langkah tersebut diatas, maka

laporan keuangan dapat diperoleh. Laporan-laporan keuangan tersebut antara lain :

a). Laporan Rugi / Laba (Profit-Loss Report), menunjukkan seluruh pendapatan

b). Neraca (Balance Sheet Report), menunjukkan posisi keuangan pada suatu saat

tertentu. Neraca menunjukkan informasi mengenai Aktiva dan Pasiva yang

dimiliki perusahaan. Sisi Aktiva menunjukkan Aset (Harta) yang dimiliki

perusahaan sedangkan Pasiva menunjukkan Utang dan Modal yang

menjelaskan dari mana aset-aset tersebut diperoleh. Neraca akhir dari suatu

periode akan menjadi neraca awal pada periode berikutnya.

c). Laporan Perubahan Modal, menunjukkan jumlah modal awal, laba / rugi

periode tersebut serta modal baru hasil dari penambahan / pengurangan karena

adanya laba / rugi.

d). Laporan Arus Kas, menunjukkan arus kas masuk / keluar yang berasal dari

rekening Buku Besar Kas.

Dalam kaitannya dengan Proses Akuntansi dalam rangka pembentukan

Laporan Keuangan, pihak Bank menggunakan suatu NoBukti Kas dalam menentukan

penggolongan jenis Transaksi Perbankan yang terjadi. NoBukti tersebut terdiri dari :

1. No. Bukti Kas Masuk (KM xx) untuk transaksi perbankan yang menambah

nilai Kas, dan

2. No. Bukti Kas Keluar (KK xx) untuk transaksi perbankan yang mengurangi

nilai Kas.

3. No. Bukti Pindah Buku (PB xx) untuk transaksi yang mengakibatkan

rekening / account tertentu, yang tidak mengakibatkan perubahan nilai pada

Kas baik yang bersifat menambah maupun mengurangi.

Keterangan : Tanda xx menentukan nomor urut per jenis NoBukti.

Untuk melakukan pencatatan Jurnal Akuntansi dari transaksi-transaksi

perbankan yang terjadi, diperlukan alamat account (rekening akuntansi) sebagaimana

yang telah ditetapkan pihak bank. Beberapa alamat account yang telah ditetapkan

tersebut antara lain :

No Uraian Debet Kredit No.

2.1 Realisasi Kas Deposito Berjangka KM

2.2 Bunga Diambil

Kas Pendapatan Bunga

Pinjaman

KM

3.4 Angsuran Bunga / Fleksibel

Kas Pendapatan Bunga

Diterima Dimuka

3.7 Provisi / Kredit Sepeda Motor

Kas Provisi Diterima

Dimuka

KM

3.8 Administrasi Kas Administrasi KM

3.9 Notaris Kas Pendapatan Notaris KM

BAB IV

ANALISIS DISAIN DAN IMPLEMENTASI

4.1. Proses Pengembangan Perangkat Lunak

Dengan pertimbangan bahwa tujuan pengembangan S.O.B ini adalah untuk

menggantikan sistem manual yang selama ini digunakan PT. BPR Rajekwesi, serta

Manajemen / Direktur dan para Karyawan dari pihak PT. BPR Rajekwesi relatif

tergolong orang yang masih awam dengan teknologi dan sistem kerja komputer,

maka pendekatan yang dilakukan dalam proses pengembangan perangkat lunak

S.O.B ini menggunakan Metode Spiral.

Gambar 4.1. Model Proses Pengembangan S.O.B (Spiral) Planning

Risk Analysis

Engineering

Construct and Release Customer

Evaluation

4.2. Analisis Sistem

4.2.1. Sistem Operasional Bank

Setelah mempelajari dan menganalisa permasalahan yang telah dijelaskan /

diuraikan di BAB III, maka dapat disimpulkan bahwa Entitas-entitas yang terlibat

dalam S.O.B yang ada di PT. BPR Rajekwesi adalah :

1. Manajemen, sebagai bentuk pelaporan intern data perbankan.

2. Nasabah, sebagai bentuk timbal balik transaksi terhadap pihak bank.

3. Administrator, berhubungan dengan bagian yang bertugas meng-administrasi /

mengelola data keuangan secara berkala.

4. Sistem Informasi Akuntansi, berhubungan dengan pencatatan

transaksi-transaksi perbankan maupun transaksi-transaksi operasional lainnya untuk memperoleh

laporan keuangan / akuntansi.

Kemudian dari Sistem yang ada tersebut dapat dibagi menjadi beberapa Sub

Sistem yang dapat saling berhubungan. Beberapa Sub Sistem tersebut adalah :

1. Sub Sistem Tabungan

Sub Sistem ini menangani Sistem yang berhubungan dengan modul

Tabungan, yang meliputi Registrasi Rekening Tabungan, Penutupan Rekening

Tabungan, dan Transaksi Tabungan. Entitas-entitas yang terlibat dalam Sub

Sistem ini adalah :

a). Manajemen

c). Administrator

d). Sistem Informasi Akuntansi

Sub Sistem yang berhubungan dengan Sub Sistem Tabungan ini adalah :

a). Sub Sistem Kredit

b). Sub Sistem Akuntansi

c). Sub Sistem Administratif.

2. Sub Sistem Deposito

Sub Sistem ini menangani Sistem yang berhubungan dengan modul Deposito,

yang meliputi Pembukaan Deposito, dan Transaksi Deposito. Entitas-entitas

yang terlibat dalam Sub Sistem ini adalah :

a). Manajemen

b). Nasabah

c). Administrator

d). Sistem Informasi Akuntansi

Sub Sistem yang berhubungan dengan Sub Sistem Deposito ini adalah :

a). Sub Sistem Tabungan

b). Sub Sistem Akuntansi

3. Sub Sistem Kredit

Sub Sistem ini menangani Sistem yang berhubungan dengan modul Kredit,

yang meliputi Permohonan Kredit, Pengangsuran Kredit, dan ReKalkulasi

Kredit. Entitas-entitas yang terlibat dalam Sub Sistem ini adalah :

a). Manajemen

b). Nasabah

c). Administrator

d). Sistem Informasi Akuntansi

Sub Sistem yang berhubungan dengan Sub Sistem Kredit ini adalah :

a). Sub Sistem Tabungan

b). Sub Sistem Akuntansi

c). Sub Sistem Administratif

4. Sub Sistem Akuntansi

Sub Sistem ini menangani Sistem yang berhubungan dengan modul

Akuntansi, yang meliputi Maintenance Chart of Account, Entry Jurnal

Akuntansi, Penyesuaian (Adjusment), dan Laporan Akuntansi. Entitas-entitas

yang terlibat dalam Sub Sistem ini adalah :

a). Manajemen

b). Administrator