ANALISIS FAKTOR YANG MEMPENGARUHI TINGKAT LITERASI KEUANGAN SYARIAH PADA PELAKU UMKM DI DAERAH

ISTIMEWA YOGYAKARTA

SKRIPSI

Diajukan untuk memenuhi salah satu syarat guna memperoleh gelar Sarjana Ekonomi Islam (S.E.I) Strata Satu

pada Prodi Muamalat Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta

Oleh :

Juliana Rahmawati NPM: 20130730264

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

SKRIPSI

Oleh :

Juliana Rahmawati NPM: 20130730264

FAKULTAS AGAMA ISLAM

PRODI MUAMALAT

PERNYATAAN Yang bertanda tangan dibawah ini:

Nama : Juliana Rahmawati

NPM : 20130730264

Judul : ANALISIS FAKTOR YANG MEMPENGARUHI TINGKAT

LITERASI KEUANGAN SYARIAH PADA PELAKU UMKM DI DAERAH ISTIMEWA YOGYAKARTA

Dengan ini saya menyatakan bahwa skripsi ini merupakan karya saya sendiri dan belum pernah diajukan untuk memperoleh gelar keserjanaan disuatu perguruan Tinggi, dan sepanjang pengetahuan saya dalam skripsi ini tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam daftar pustaka.

Yogyakarta, 05 Desember 2016 Yang membuat pernyataan

“Sesungguhnya kamu tidak akan kembali menghadapa Allah dengan membawa sesuatu yang paling baik daripada sesuatu yang berasal dari Nya yaitu Al

Quran”

“Kita tahu apa yang akan terjadi pada orang yang berhenti di tengah jalan. Mereka akan tertabrak”

“Stop cursing darkness, let’s light more and more candles”

“Jika kamu memutuskan untuk menunggu maka jangan sampai salah tunggu.

Pastikan memang ia berhak ditunggu”

“Nothing is imposible as long as WE ARE DETERMINED to do it so”

“Sesungguhnya manusia terbaik yang Anda tunjuk untuk bekerja adalah orang yang kuat dan amanah”

“Cintai dan berikan yang terbaik yang bisa kamu lakukan”

“Bahwa dalam berjuang, kamu harus mengeluarkan energimu untuk mencapai

kesuksesan”

“Perubahan itu harus dijemput. Ia tidak bisa ditunggu”

“Dimana ada cinta, disitu ada kehidupan”

“Vision without action is only a dream, action without vision is only merely

passing out of time, but vision with action can definitely change the world”

“Ojo leren dadi wong apik”

PERSEMBAHAN

Bapak Sulikhan dan Ibu Retnowati yang selalu menyelipkan nama kami disetiap doa, yang selalu meniatkan diri berpeluh dan bekerja untuk kelancaran pendidikan

dan menafkahi kami.

Mbak Ikka Nur Wahyuny yang memberikan ide skripsi dan selalu memberikan nasehat, pengalaman dan keteladanan yang berarti bagi adikmu.

Karima Raffiani Sinna, adek kecil yang polos dan mengajarkan aku untuk selalu menjadi kakak yang baik.

Keluarga Besar Magelang dan Kudus yang selalu memberikan support untuk kesuksesan dalam menempuh pendidikan.

Kepada guru-guru yang telah mengajarkanku ilmu yang sangat berguna. Sehingga dapat mengetahui hal-hal baru.

memberikan rahmat, hidayah, dan nikmat-Nya sehingga peneliti dapat menyelesaikan penyusunan skripsi dengan judul: ANALISIS FAKTOR YANG MEMPENGARUHI TINGKAT LITERASI KEUANGAN SYARIAH PADA PELAKU UMKM DI DAERAH ISTIMEWA YOGYAKARTA yang disusun sebagai syarat akademis dalam menyelesaikan studi program Sarjana (S1) Jurusan Ekonomi dan Perbankan Islam pada Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

Peneliti menyadari bahwa terselesaikannya penyusunan skripsi ini tidak terlepas dari bantuan, bimbingan, dukungan, do’a, serta saran dari berbagai pihak. Untuk itu, pada kesempatan ini dengan segala kerendahan hati penulis hendak menyampaikan ucapan terima kasih kepada:

1. Bapak Prof. Dr. Ir. Gunawan Budiyanto, M.P. selaku Rektor Universitas Muhammadiyah Yogyakarta.

2. Bapak Dr. Mahli Zainudin, M.Si. selaku Dekan Fakultas Agama Islam Universitas Muhammadiyah Yogyakarta.

3. Bapak Syarif As’ad, S.E.I., M.Si. selaku Kepala Program Studi Ekonomi dan Perbankan Islam Universitas Muhammadiyah Yogyakarta.

4. Ibu Amelia Pertiwi, S.E., ME. selaku Dosen Pembimbing Skripsi yang telah meluangkan waktunya untuk memberikan saran.

5. Seluruh Dosen Fakultas Agama Islam dan Asisten dosen yang sudah mentransformasi ilmu.

6. Kepada kedua orang tercinta Bapak Sulikhan dan Ibu Retnowati atas segala do’a dan dukungannya demi kelancaranku dalam menuntut ilmu.

8. Sahabat, teman-teman dan adek kelas yang sudah membantu dalam penyebaran kuisoner dan kelancaran skripsi saya.

9. Keluarga besar FIES, FoSSEI, Booknesia dan Dompet Dhuafa Volunteer, yang sudah menjadi tempat saya berproses menjadi lebih baik dan mengenal hal lain di luar bangku kuliah.

Peneliti menyadari bahwa dalam penyusunan skripsi ini masih jauh dari kesempurnaan. Oleh karena itu, kritik dan saran sangat peneliti harapkan guna perbaikan di masa yang akan datang dan peneliti berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Wassalamu‟alaikum. Wr. Wb.

Yogyakarta, 05 Desember 2016

Peneliti

NOTA DINAS ...Error! Bookmark not defined.

PENGESAHAN ...Error! Bookmark not defined.

PERNYATAAN ... 2

MOTTO ... 3

PERSEMBAHAN ... 4

KATA PENGANTAR ... 5

DAFTAR ISI ... 7

DAFTAR TABEL ... 10

DAFTAR GAMBAR ... 11

BAB I ...Error! Bookmark not defined.

PENDAHULUAN ...Error! Bookmark not defined.

A. LATAR BELAKANG ...Error! Bookmark not defined.

B. RUMUSAN MASALAH ...Error! Bookmark not defined.

C. TUJUAN DAN KEGUNAAN ...Error! Bookmark not defined.

D. SISTEMATIKA PEMBAHASAN ...Error! Bookmark not defined.

BAB II ...Error! Bookmark not defined.

TINJAUAN PUSTAKA DAN KERANGKA TEORI ...Error! Bookmark not defined.

A. TINJAUAN PUSTAKA ...Error! Bookmark not defined.

B. KERANGKA TEORI ...Error! Bookmark not defined.

1. Literasi Keuangan ...Error! Bookmark not defined.

2. Literasi Keuangan Syariah ...Error! Bookmark not defined.

3. Aspek-aspek Literasi Keuangan Syariah ...Error! Bookmark not defined.

4. Faktor-Faktor yang Mempengaruhi Literasi Keuangan ... Error! Bookmark not defined.

5. Klasifikasi Literasi Keuangan ...Error! Bookmark not defined.

6. Pengertian UMKM ...Error! Bookmark not defined.

7. Kriteria dan Karakteristik UMKM ...Error! Bookmark not defined.

D. HIPOTESIS ... Error! Bookmark not defined.

BAB III ...Error! Bookmark not defined.

METODE PENELITIAN ...Error! Bookmark not defined.

A. Jenis Penelitian ...Error! Bookmark not defined.

B. Jenis dan Sumber Data ...Error! Bookmark not defined.

C. Populasi dan Sampel ...Error! Bookmark not defined.

1. Populasi Penelitian ...Error! Bookmark not defined.

2. Sampel Penelitian ...Error! Bookmark not defined.

D. Metode Pengumpulan Data ...Error! Bookmark not defined.

E. Definisi Operasional ...Error! Bookmark not defined.

1. Variabel Terikat (Dependent Variable) ...Error! Bookmark not defined.

2. Variabel Bebas (Independent Variable) ...Error! Bookmark not defined.

F. Uji Instrumen Penelitian ...Error! Bookmark not defined.

1. Uji Validitas ...Error! Bookmark not defined.

2. Uji Reliabilitas ...Error! Bookmark not defined.

G. Teknik Analisis Data ...Error! Bookmark not defined.

1. Statistik Deskriptif ...Error! Bookmark not defined.

2. Analisis Ordinal Logistic Regression ...Error! Bookmark not defined.

BAB IV ...Error! Bookmark not defined.

HASIL PENELITIAN DAN PEMBAHASAN ...Error! Bookmark not defined.

A. Gambaran Umum Objek Penelitian ...Error! Bookmark not defined.

1. Jumlah Responden Berdasarkan Jenis Kelamin ....Error! Bookmark not defined.

2. Jumlah Responden Berdasarkan Usia ...Error! Bookmark not defined.

3. Jumlah Responden Berdasarkan Pendidikan Terakhir ... Error! Bookmark not defined.

4. Lokasi Usaha ...Error! Bookmark not defined.

5. Total Asset ...Error! Bookmark not defined.

6. Jumlah Responden Berdasarkan Pendapatan ...Error! Bookmark not defined.

7. Jumlah Responden Berdasarkan Penyerapan Tenaga KerjaError! Bookmark not defined.

11. Jenis Usaha ...Error! Bookmark not defined.

B. Uji Instrumen dan Model Penelitian ...Error! Bookmark not defined.

1. Uji Validitas ...Error! Bookmark not defined.

2. Uji Reliabilitas ...Error! Bookmark not defined.

3. Uji Ordinal Logistic Regression ...Error! Bookmark not defined.

C. Hasil dan Pembahasan ...Error! Bookmark not defined.

1. Tingkat Literasi Keuangan Syariah Pelaku UMKM di Daerah Istimewa

Yogyakarta ...Error! Bookmark not defined.

2. Pengaruh Gender terhadap Literasi Keuangan Syariah... Error! Bookmark not defined.

3. Pengaruh Latar Belakang Pendidikan terhadap Literasi Keuangan SyariahError! Bookmark not defined.

4. Pengaruh Jumlah Pendapatan terhadap Literasi Keuangan Syariah ... Error! Bookmark not defined.

5. Pengaruh Lokasi Usaha terhadap Literasi Keuangan Syariah ... Error! Bookmark not defined.

6. Pengaruh Keterkaitan Responden dengan Lembaga Keuangan Terhadap Literasi Keuangan Syariah ...Error! Bookmark not defined.

BAB V ...Error! Bookmark not defined.

PENUTUP ...Error! Bookmark not defined.

A. Kesimpulan ...Error! Bookmark not defined.

B. Saran ...Error! Bookmark not defined.

C. Keterbatasan Penelitian ...Error! Bookmark not defined.

DAFTAR PUSTAKA ...Error! Bookmark not defined.

DAFTAR TABEL

Tabel 1. 1 ... Error! Bookmark not defined. Tabel 1. 2 ... Error! Bookmark not defined. Tabel 1. 3 ... Error! Bookmark not defined.

Tabel 2. 1 ... Error! Bookmark not defined. Tabel 2. 2 ... Error! Bookmark not defined.

Tabel 3. 1 ... Error! Bookmark not defined. Tabel 3. 2 ... Error! Bookmark not defined.

DAFTAR GAMBAR

Gambar 2. 1 ... Error! Bookmark not defined.

xiv

gender, latar belakang pendidikan, jumlah pendapatan, lokasi usaha dan keterkaitan responden terhadap lembaga keuangan konvensional maupun syariah. Penelitian ini menggunakan kuisoner yang disebarkan sebanyak 100 kuisoner. Metode analisis data adalah statistic deskriptif kuantitatif dan uji regresi ordinal logistic

Hasil penelitian menunjukkan tingkat literasi keuangan syariah UMKM di DIY berada dalam kategori sedang dengan persentase sebesar 68 %. Jumlah pendapatan dan keterkaitan responden terhadap lembaga keuangan berpengaruh terhadap tingkat literasi keuangan syariah pelaku UMKM di DIY.

xv

ABSTRACT

The purpose of this research is to examine the level of syariah financial literacy of Small and Medium – Sized Enterprises (SMEs) in Yogyakarta and its influencing factors. The factors that will be tested in this study are gender, educational background, income, business location and respondent linkages to the financial institutions. This study is done by distributing 100 questionnaires. Data analysis methods used by this research is quantitative descriptive statistic and ordinal logistic regression.

The result shows that the level of syariah financial literacy of SMEs owners in Yogyakarta is identified as medium category level with 68% percentage rate. Both income and respondent linkages to the financial institutions affect the level of syariah financial literacy of SMEs in Yogyakarta.

A. LATAR BELAKANG

Indonesia merupakan negara dengan mayoritas penduduk Muslim di

dunia. Data Badan Pusat Statistik tahun 2015 mencatat sebanyak 207,2 juta

jiwa (87,18%) beragama Islam. Perkembangan sistem ekonomi syariah di

Indonesia dimulai dari lahirnya bank syariah pertama pada tahun 1991 yang

kemudian resmi beroperasi di tahun 1992. Perbankan syariah menjadi garda

terdepan dari sistem ekonomi syariah itu sendiri, dikarenakan 75% share

dari keuangan syariah adalah perbankan. Akan tetapi, pertumbuhan dari

perbankan syariah di Indonesia dalam dua dasawarsa terakhir menunjukan

data yang stagnan. Data Otoritas Jasa Keuangan per September 2015

menunjukan market share perbankan syariah yang hanya mencapai angka

5% dari seluruh aset perbankan. Serta Global Islamic Economic Index 2013

yang mengukur perkembangan perekonomian Islam di seluruh dunia

menempatkan Indonesia di peringkat 10, jauh dari Malaysia (Reuters dan

Standard, 2014: 23). Penyebab rendahnya peringkat Indonesia pada Global

Islamic Economic Index adalah rendahnya literasi keuangan syariah

2

Literasi keuangan adalah kemampuan seseorang dalam mengelola

keuangannya (Chen dan Volpe, 1998). Literasi keuangan merupakan

kesadaran dan pengetahuan tentang produk -produk keuangan, lembaga

keuangan, dan konsep mengenai keterampilan dalam mengelola keuangan

(Lisa XU dan Bilal Zia, 2012). Menurut Otoritas Jasa Keuangan dalam

Rancangan Peraturan OJK 2016 menyatakan bahwa literasi keuangan

adalah rangkaian proses atau aktivitas untuk meningkatkan pegetahuan,

keyakinan, dan keterampilan, yang mempengaruhi sikap dan perilaku untuk

meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan

dalam rangka mencapai kesejahteraan.

Masyarakat Indonesia memiliki tingkat literasi keuangan (melek

keuangan) yang rendah, sehingga pengetahuan pengelolaan keuangan dan

pengetahuan produk keuangan masih terbatas. Akibatnya, akses masyarakat

terhadap lembaga keuangan baik konvensional maupun syariah masih

rendah. Otoritas Jasa Keuangan (OJK) memberikan informasi mengenai

kondisi akses masyarakat Indonesia ke lembaga keuangan formal yang

rendah dibandingkan dengan negara-negara di Asia. Berdasarkan data yang

diteliti oleh Worldbank (2011), Indonesia menempati urutan terakhir

Tabel 1. 1

Tingkat Penggunaan Produk Keuangan

No Negara Tingkat penggunaan

produk keuangan

1. Singapura 98%

2. Thailand 73%

3. Malaysia 66%

4. India 35%

5. Philipina 27%

6. Indonesia 20%

Sumber : Otoritas Jasa Keuangan 2013

Survei Nasional Literasi Keuangaan Indonesia tahun 2013

menunjukkan bahwa tingkat literasi keuangan masyarakat Indonesia untuk

perbankan sendiri yang tergolong well literate hanya sebesar 21,8%,

sufficient literate sebesar 75,44%, less literate sebesar 2,04% dan not

literate sebesar 0,73%, dengan tingkat penggunaan produk dan jasa

keuangan perbankan sebesar 57,28%. Angka tersebut menggambarkan

bahwa tingkat literasi keuangan masyarakat Indonesia masih rendah dan

banyak masyarakat Indonesia yang belum mengakses produk dan jasa

4

Tabel 1. 2

Indeks Literasi dan Indeks Utilitas Sektor Keuangan

Perbanka n

Asuransi Perusahaan Pembiayaan

Sumber: Survei Nasional Literasi Keuangan, EPK, 2013

Tingkat literasi keuangan di Indonesia dikategorikan ke dalam

tingkatan yang rendah dibandingkan dengan negara lain. Hal ini terungkap

dalam survei yang dilakukan oleh Visa (2012) mengenai Visa International

Financial Literacy Barometer yang dilakukan di 28 negara. Survei tersebut

memberikan informasi bahwa Indonesia berada pada posisi ke 27 dengan

skor 27,7 berada di bawah Negara Vietnam. Adapun di peringkat tiga teratas

dari survei tersebut adalah Brazil, Meksiko, dan Australia. Survei dilakukan

terhadap 25.500 partisipan di 28 negara sepanjang Februari–April 2012.

Kecerdasan finansial menjadi salah satu aspek penting dalam

kehidupan. Kecerdasan finansial adalah kecerdasan dalam mengelola asset

pribadi (Widayati, 2012). Nidar dan Bestari (2012) menjelaskan bahwa

perekonomian nasional tidak akan berpengaruh pada krisis keuangan global

jika masyarakat memahami sistem keuangan. Rendahnya tingkat literasi

keuangan masyarakat merupakan salah satu faktor yang menyebabkan

pemahaman literasi keuangan terutama literasi keuangan syariah diperlukan

bagi setiap individu.

Literasi keuangan syariah menjadi hal yang sangat penting bagi

seorang individu, menurut Mahadzhir Ahmad (2010) menyebutkan

beberapa alasan pentingnya literasi keuangan syariah. Pertama, setiap

individu harus menjaga uang yang sudah mereka cari, jangan sampai uang

yang sudah dicari dengan susah payah dihabiskan untuk hal-hal yang tidak

penting ataupun menjadi sasaran penipuan orang-orang jahat yang hendak

membohongi individu untuk melakukan investasi abal-abal. Karena

terdapat banyak penyedia jasa keuangan yang mengambil keuntungan dari

client yang tidak memiliki literasi keuangan syariah yang memadai. Orang

yang mempunyai tingkat literasi keuangan yang rendah akan mudah

dibohongi dalam menggunakan uangnya. Kedua, semakin banyaknya jenis

produk keuangan syariah yang ada sehingga, individu dituntut untuk

mengetahui jenis produk yang sesuai dan bermanfaat bagi individu. Ketiga,

setiap individu lebih mengetahui kebiasaan dan emosionalnya dalam

menghabiskan uang sehingga, yang bisa mengontrol keuangan dan

memanajemen keuangan kembali lagi ke individu yang bersangkutan.

Keempat, Muslim harus peduli terhadap larangan riba, maysir, gharar dan

hal-hal lain yang sudah diharamkan oleh Islam. Karena menaati larangan

yang sudah ditentukan oleh Allah hukumnya wajib bagi seorang muslim.

Literasi keuangan syariah menjadi modal untuk membangun sistem

6

Indonesia dengan tingkat literasi keuangan yang rendah terus

berupaya untuk mengedukasi masyarakat akan pentingnya literasi

keuangan. Otoritas Jasa Keuangan (OJK) memprioritaskan peningkatan

literasi keuangan untuk ibu rumah tangga dan Usaha Mikro, Kecil dan

Menengah (UMKM). Peningkatan didasarkan pada hasil survei OJK tahun

2013 yang menunjukan rendahnya literasi dan utilitas di sektor keuangan

(Republika, 2016). Edukasi literasi keuangan bagi UMKM menjadi suatu

program strategis OJK dalam meningkatkan penggunaan produk lembaga

keuangan dan UMKM sebagai prioritas sasaran edukasi literasi keuangan.

Pentingnya peranan sektor UMKM dalam mendukung pertumbuhan

perekonomian tersebut mengharuskan dilakukannya penguatan kapasitas

UMKM. Salah satu bentuk penguatan tersebut adalah dengan

meningkatkan kemampuan UMKM dalam mengelola keuangan dan

usahanya serta memperluas akses keuangan bagi usaha kecil tersebut. Akses

terhadap layanan jasa keuangan seperti tabungan, kredit, asuransi, fasilitas

pembiayaan dan transkasi keuangan lainnya akan sangat membantu

kelompok marjinal dan berpendapatan rendah untuk meningkatkan

pendapatannya, mengakumulasi kekayaan, mengelola risiko, serta

melakukan upaya untuk keluar dari kemiskinan. Dengan lebih terbukanya

akses keuangan bagi masyarakat di suatu daerah maka diharapkan dapat

lebih mendorong pertumbuhan ekonomi daerah yang lebih merata,

Menurut Dani Surya Sinaga ketika masih menjabat sebagai Kepala

Kantor Otoritas Jasa Keuangan Daerah Istimewa Yogyakarta, literasi

keuangan disektor UMKM, penting dilakukan dengan harapan mampu

meningkatkan pembiayaan produktif di daerah Yogyakarta. Hal itu juga

mengingat 90 persen roda perekonomian DIY digerakkan oleh sektor

UMKM (Jogja Antaranews, 2016). Daerah Istimewa Yogyakarta sendiri

memiliki jumlah UMKM yang banyak dengan jenis usaha sektor yang

berbeda-beda. Dengan jumlah tersebut, diharapkan dapat menjadi penopang

ekonomi rakyat dan dapat dilihat pada tabel, dari tahun ke tahun mengalami

peningkatan jumlah UMKM.

Tabel 1. 3

Jumlah Pelaku Usaha Mikro Kecil dan Menengah di Daerah Istimewa Yogyakarta Tahun 2009-2013

No Jenis Usaha Menurut Sektor

Tahun

2009 2010 2011 2012 2013

1 Aneka Usaha 34.009 39.036 43.471 43.976 44.452

2 Perdagangan 48.292 52.420 57.858 58.363 58.601

3 Industri Pertanian 46.017 49.554 54.991 55.496 55.767

4 Industri Non Pertanian

36.529 41.222 45.655 46.160 46.390

Jumlah 164.847 182.232 201.975 203.995 205.210

Sumber: Disperindagkop dan UMKM DIY, 2015

Para pelaku UMKM membutuhkan kecakapan tentang bagaimana

pengelolaan, perencanaan keuangan dan pengetahuan mengenai

8

usahanya dan tidak mudah tertipu oleh investasi abal-abal. Literasi

keuangan merupakan harga mati yang harus dipahami pelaku UMKM agar

pengambilan keputusan keuangan dilakukan secara bijaksana (Cahyono,

2012). Sehingga, UMKM yang ada di DIY dapat berkembang menjadi lebih

baik.

Berdasarkan latar belakang tersebut mengenai pentingnya literasi

keuangan syariah untuk setiap individu terutama pelaku UMKM yang

menjadi penopang ekonomi, maka penulis tertarik untuk melakukan

penelitian mengenai tingkat literasi keuangan syariah para pelaku UMKM

yang ada di Daerah Istimewa Yogyakarta dengan judul “ANALISIS

FAKTOR YANG MEMPENGARUHI TINGKAT LITERASI

KEUANGAN SYARIAH PADA PELAKU UMKM DI DAERAH

ISTIMEWA YOGYAKARTA”.

B. RUMUSAN MASALAH

Dari latar belakang yang sudah dituliskan, beberapa rumusan

masalah mengenai tingkat literasi keuangan syariah pada pelaku UMKM di

Daerah Istimewa Yogyakarta:

1. Bagaimana tingkat literasi keuangan syariah pada pelaku UMKM di

Daerah Istimewa Yogyakarta?

2. Apakah gender mempengaruhi tingkat literasi keuangan syariah pada

3. Apakah latar belakang pendidikan mempengaruhi tingkat literasi

keuangan syariah pada pelaku UMKM di Daerah Istimewa

Yogyakarta?

4. Apakah jumlah pendapatan mempengaruhi tingkat literasi keuangan

syariah pada pelaku UMKM di Daerah Istimewa Yogyakarta?

5. Apakah lokasi usaha mempengaruhi tingkat literasi keuangan syariah

pada pelaku UMKM di Daerah Istimewa Yogyakarta?

6. Apakah keterkaitan responden terhadap lembaga keuangan

konvensional atau syariah mempengaruhi tingkat literasi keuangan

syariah pada pelaku UMKM di Daerah Istimewa Yogyakarta?

C. TUJUAN DAN KEGUNAAN

Tujuan penelitian kali ini, diantaranya:

1. Untuk mengetahui tingkat Literasi Keuangan syariah pada pelaku

Usaha Mikro Kecil dan Menengah di Daerah Istimewa Yogyakarta.

2. Untuk mengetahui apakah gender mempengaruhi tingkat Literasi

Keuangan syariah pelaku Usaha Mikro Kecil dan Menengah di Daerah

Istimewa Yogyakarta.

3. Untuk mengetahui apakah latar belakang pendidikan mempengaruhi

tingkat Literasi Keuangan syariah pelaku Usaha Mikro Kecil dan

Menengah di Daerah Istimewa Yogyakarta.

4. Untuk mengetahui apakah jumlah pendapatan mempengaruhi tingkat

Literasi Keuangan syariah pelaku Usaha Mikro Kecil dan Menengah di

10

5. Untuk mengetahui apakah lokasi usaha mempengaruhi tingkat Literasi

Keuangan syariah pelaku Usaha Mikro Kecil dan Menengah di Daerah

Istimewa Yogyakarta.

6. Untuk mengetahui apakah keterkaitan responden terhadap lembaga

keuangan konvensional atau syariah mempengaruhi tingkat Literasi

Keuangan syariah pelaku Usaha Mikro Kecil dan Menengah di Daerah

Istimewa Yogyakarta.

Penelitian ini diharapkan dapat memberikan manfaat bagi :

1. Pelaku UMKM, sebagai evaluasi dan solusi untuk meningkatkan

pemahaman akan keuangan syariah dan penggunaan produk-produk

perbankan syariah.

2. Pemerintah dan perbankan, sebagai bahan referensi untuk merumuskan

strategi dalam meningkatkan pemahaman literasi keuangan syariah dan

penggunaan produk-produk perbankan syariah pelaku UMKM.

D. SISTEMATIKA PEMBAHASAN

1. BAB I: Pendahuluan

Bab ini berisi latar belakang masalah mengenai pentingnya literasi

keuangan syariah untuk pelaku UMKM di Daerah Istimewa

Yogyakarta, rumusan masalah dan tujuan penelitian.

2. BAB II: Tinjauan Pustaka dan Kerangka Teori

Bab ini berisi mengenai penelitian terdahulu yang terkait dengan

penelitian yang mengukur dan menganalisis faktor yang mempengaruhi

Istimewa Yogyakarta, dan kerangka teori yang mendukung penelitian

tersebut.

3. BAB III: Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif

dengan pendekatan deskriptif dan ordinal logistic regression , lokasi

penelitian di Daerah Istimewa Yogyakarta, populasi penelitian ini

adalah para pelaku UMKM di Daerah Istimewa Yogyakarta,

pengumpulan data melalui kuesioner.

4. BAB IV: Hasil dan Pembahasan

Bab ini berisi mengenai pembahasan dari hasil penelitian yang

menggunakan analisis deskriptif dan ordinal logistic regression, dari

hasil analisis tersebut dapat disimpulkan mengenai tingkat literasi

keuangan syariah dan faktor-faktor yang mempengaruhinya tingkat

literasi keuangan syariah pelakuUMKM di Daerah Istimewa

Yogyakarta.

5. BAB V: Penutup

Bab ini berisikan kesimpulan, saran-saran dan rekomendasi untuk

BAB II

TINJAUAN PUSTAKA DAN KERANGKA TEORI

A. TINJAUAN PUSTAKA

Penelitian terdahulu ini dimaksudkan untuk menggali informasi

mengenai penelitian yang berkaitan dengan penelitian ini dan

menggambarkan perbedaan dari penelitian terdahulu. Penelitian –

penelitian terdahulu yang berhasil dipilih dapat dilihat pada tabel dan

penjelasan di bawah ini:

Farah Margaretha dan Reza Arief Pambudhi (2015), mengadakan

penelitian mengenai literasi keuangan di kalangan mahasiswa dengan judul “Tingkat Literasi Keuangan Pada Mahasiswa S-1 Fakultas Ekonomi”.

Tujuan penelitian ini untuk mengetahui bagaimana tingkat literasi keuangan

mahasiswa S1 dan faktor yang mempengaruhinya. Penelitian ini

menggunakan data primer yang diperoleh melalui kuisoner dengan metode

analisis berupa statistik deskriptif dan uji ANOVA. Hasil penelitian ini

menunjukkan tingkat literasi keuangan berada dalam kategori rendah

sebesar 48,91% dan terdapat pengaruh antara jenis kelamin, usia, IPK, serta

pendapatan orang tua.

Anastasia Sri Mendari & Suramaya Suci Kewal (2013),

mengadakan penelitian mengenai literasi keuangan di kalangan mahasiswa

literasi keuangan mahasiswa STIE MUSI. Aspek yang diteliti adalah:

pengetahuan tentang keuangan pribadi, simpan pinjam, asuransi, dan

investasi. Penelitian ini menggunakan data primer yang diperoleh melalui

kuisoner dengan metode analisis berupa statistik deskriptif. Hasil penelitian

mengindikasikan bahwa untuk keputusan keuangan berdasarkan pendapat

pribadi, dalam beberapa hal mencerminkan kurangnya pengetahuan tentang

bentuk-bentuk investasi jangka panjang yang memberikan imbal hasil dan

risiko yang lebih tinggi dari deposito, serta keputusan untuk asuransi jiwa,

responden tidak mengerti asuransi jiwa.

Maria Rio Rita dan Benny Santoso (2015), mengadakan penelitian

mengenai literasi keuangan di kalangan ibu rumah tangga dengan judul “Literasi Keuangan dan Perencanaan Keuangan pada Dana Pendidikan

Anak”. Penelitian ini bertujuan untuk menganalisis literasi keuangan dan

perencanaan keuangan pada dana pendidikan anak dikalangan ibu rumah

tangga. Data diperoleh melalui penyebaran kuesioner dan wawancara

dengan metode analisis statistik deskriptif. Hasil penelitian menunjukkan

tingkat literasi keuangan dan perencanaan keuangan pada perencanaan dana

pendidikan anak dikalangan ibu rumah tangga tergolong tinggi.

Ahmad Ma’ruf dan Tasya Desiyana (2015), mengadakan penelitian

mengenai literasi keuangan di kalangan pelaku usaha dengan judul “Literasi Keuangan Pelaku Ekonomi Rakyat”. Penelitian ini bertujuan untuk

mengetahui tingkat literasi keuangan pada pelaku ekonomi rakyat, yang

14

Istimewa Yogyakarta. Penelitian ini menggunakan data primer yang

diperoleh melalui kuisoner dan tes dengan metode analisis berupa statistik

deskriptif dan analisa chi square. Hasil penelitian menunjukkan bahwa

mayoritas pelaku UMKM memiliki tingkat pengetahuan terhadap literasi

keuangan kategori sedang dengan tingkat persentase sebesar 73,8%.

Sedangkan pada sisi kemampuan mayoritas pelaku UMKM juga memiliki

tingkat literasi keuangan kategori sedang dengan tingkat persentase sebesar

57,5%.

Irma Setyawati dan Sugeng Suroso (2016), mengadakan penelitian

mengenai literasi keuangan di kalangan dosen dengan judul “Sharia

Financial Literacy And Effect On Social Economic Factors (Survey On

Lecturer In Indonesia)”. Penelitian ini bertujuan untuk menganalisis

faktor-faktor sosial ekonomi yang mempengaruhi literasi keuangan syariah.

Penelitian ini menggunakan data primer yang diperoleh melalui kuisoner

dengan metode analisis berupa statistik deskriptif. Populasi penelitian ini

adalah semua dosen yang berdomisi di Jawa. Hasil penelitian menunjukkan

bahwasannya faktor sosial ekonomi berpengaruh terhadap pengetahuan

keuangan dan sikap seseorang dalam melakukan kegiatan ekonomi.

Yulia Indrawati (2014), mengadakan penelitian mengenai literasi

keuangan di kalangan masyarakat perkotaan dengan judul “Determinan dan

Strategi Peningkatan Literasi Keuangan Masyarakat Perkotaan di

Kabupaten Jember”. Penelitian ini bertujuan untuk menyusun baseline

perkotaan di Kabupaten Jember dan merumuskan strategi untuk

meningkatkan literasi keuangan masyarakat perkotaan di Kabupaten

Jember. Metode yang digunakan adalah kuantitatif berupa existing data dan

tabulasi data persepsi melalui wawancara mendalam. Hasil penelitian

menunjukkan bahwa secara agregat tingkat literasi keuangan masyarakat

perkotaan di Kabupaten Jember rendah baik untuk klasifikasi basic

financial literacy dan advanced financial literacy. Secara agregat baik pada

tingkat basic financial literacy dan advanced financial literacy dipengaruhi

tingkat pendapatan, pendidikan, gender, kepemilikan terhadap produk

keuangan dan perilaku masyarakat terhadap jasa keuangan.

Riski Amaliyah dan Rini Setyo Witiastuti (2015), mengadakan

penelitian mengenai literasi keuangan di kalangan pelaku usaha dengan

judul “Analisis Faktor yang Mempengaruhi Tingkat Literasi Keuangan di Kalangan UMKM Kota Tegal”. Jenis penelitian ini adalah penelitian survey

dan metode penelitian menggunakan analisis regresi logistic biner. Hasil

penelitian menunjukkan tingkat literasi pemilik UMKM di kota Tegal

berada dalam kategori tinggi dengan rata-rata 11,79. Gender dan tingkat

pendidikan berpengaruh terhadap tingkat literasi pemilik UMKM di kota

Tegal. Pemilik UMKM laki-laki dan tingkat pendidikan di atas wajib belajar

memiliki tingkat literasi yang lebih tinggi dibandingkan wanita dan tingkat

pendidikan di bawah wajib belajar. Tingkat pendapatan tidak berpengaruh

16

Sri Lestari (2015), mengadakan penelitian mengenai literasi

keuangan di kalangan mahasiswa dengan judul “Literasi Keuangan Serta Penggunaan Produk dan Jasa Lembaga Keuangan”. Penelitian ini

bertujuan untuk mengetahui dan menganalisis indikator literasi keuangan,

penggunaan produk dan pelayanan keuangan pada mahasiswa di Fakultas

Ekonomi dan Bisnis UNSOED, serta mengetahui faktor-faktor rendahnya

literasi keuangan dan penggunaan produk keuangan. Penelitian ini

merupakan penelitian kualitatif dan menggunakan analisis deskriptif. Hasil

penelitian ini menunjukkan tingkat literasi keuangan mahasiswa FEB

UNSOED yang masih rendah dikarenakan yang termasuk well literate

hanya 4,76 % dan pengetahuan mengenai produk dan pelayanan produk

pebankan sebesar 95,24%. Penyebab rendahnya literasi keuangan karena

tidak mendapatkan pendidikan literasi keuangan sejak dini dari orangtua

maupun tidak mendapatkan pendidikan formal mengenai literasi keuangan.

Perbedaan dari penelitian - penelitian sebelumnya adalah penelitian

ini fokus pada literasi keuangan syariah dan menggunakan metode

penelitian ordinal logistic regression. Penelitian ini akan membahas

mengenai tingkat literasi keuangan syariah dan meneliti faktor apa saja yang

mempengaruhi tingkat literasi keuangan syariah pada pelaku UMKM di

Daerah Istimewa Yogyakarta. Berikut tabel penelitian terdahulu :

NO PENGARANG DAN JUDUL

METODE PENELITI

AN

HASIL PERBEDAAN

PENELITIAN

1. Farah Margaretha dan Reza Arief Pambudhi , Tingkat Literasi Keuangan

Menunjukkan tingkat literasi keuangan berada dalam kategori rendah sebesar 48,91% dan terdapat pengaruh antara jenis kelamin, usia, IPK, serta pendapatan orang tua.

Penelitian ini menggunakan metode ordinal logistic regression dan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

2. Anastasia Sri Mendari &

Mengindikasikan bahwa untuk keputusan keuangan

berdasarkan pendapat pribadi, dalam beberapa hal

mencerminkan kurangnya pengetahuan tentang bentuk-bentuk investasi jangka panjang yang memberikan imbal hasil dan risiko yang lebih tinggi dari deposito, serta keputusan untuk asuransi jiwa, responden tidak mengerti asuransi jiwa.

Penelitian ini menggunakan metode ordinal logistic regression dan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

Menunjukkan tingkat literasi keuangan dan perencanaan keuangan pada perencanaan dana pendidikan anak dikalangan ibu rumah tangga tergolong tinggi.

Penelitian ini menggunakan metode ordinal logistic regressiondan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

4. Ahmad Ma’ruf dan

Tasya Desiyana, Literasi Keuangan Pelaku Ekonomi Rakyat . Buletin Ekonomi Vo. 13,

Statistik deskriptif dan analisa

chi square.

Menunjukkan bahwa mayoritas pelaku UMKM memiliki tingkat pengetahuan terhadap literasi keuangan kategori sedang dengan tingkat persentase sebesar 73,8%. Sedangkan pada sisi kemampuan mayoritas pelaku UMKM juga memiliki

18

No.2 Desember 2015 hal 139-270

tingkat literasi keuangan kategori sedang dengan tingkat persentase sebesar 57,5%.

keuangan konvensional atau syariah. Penelitan ini berfokus pada literasi keuangan syariah

5. Irma Setyawati dan Sugeng Suroso, Sharia Financial Literacy And Effect On Social Economic Factors faktor sosial ekonomi berpengaruh terhadap pengetahuan keuangan dan sikap seseorang dalam melakukan kegiatan ekonomi.

Penelitian ini menggunakan metode ordinal logistic regressiondan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

6. Yulia Indrawati, Determinan dan

Menunjukkan bahwa secara agregat tingkat literasi keuangan masyarakat perkotaan di Kabupaten Jember rendah baik untuk klasifikasi basic financial literacy dan advanced financial literacy. Secara agregat baik pada tingkat basic financial literacy dan advanced financial literacy dipengaruhi tingkat pendapatan, pendidikan, gender, kepemilikan terhadap produk keuangan dan perilaku masyarakat terhadap jasa keuangan.

Penelitian ini menggunakan metode ordinal logistic regression dan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

7. Riski Amaliyah dan Rini Setyo Witiastuti, Analisis

Menunjukkan tingkat literasi pemilik UMKM di kota Tegal berada dalam kategori tinggi dengan rata-rata 11,79. Gender dan tingkat pendidikan berpengaruh terhadap tingkat literasi pemilik UMKM di kota Tegal. Pemilik UMKM laki-laki dan tingkat pendidikan di atas

Management Analysis Journal Volume 4, No 3, 2015

wajib belajar memiliki tingkat literasi yang lebih tinggi dibandingkan wanita dan tingkat pendidikan di bawah wajib belajar. Tingkat pendapatan tidak berpengaruh terhadap tingkat literasi keuangan pemilik UMKM kota Tegal.

keuangan konvensional atau syariah.

8. Sri Lestari, Literasi Keuangan Serta Penggunaan Produk Dan Jasa Lembaga Keuangan. Jurnal Fokus Bisnis, Volume 14, No 02, Desember 2015

Merupakan

Menunjukkan tingkat literasi keuangan mahasiswa feb unsoed yang masih rendah dikarenakan yang termasuk well literate

hanya 4,76 % dan pengetahuan mengenai produk dan pelayanan produk pebankan sebesar 95,24%. Penyebab rendahnya literasi keuangan karena tidak mendapatkan pendidikan literasi keuangan sejak dini dari orangtua maupun tidak

mendapatkan pendidikan formal mengenai literasi keuangan.

Penelitian ini menggunakan metode ordinal logistic regressiondan variabel independennya adalah jenis kelamin, pendidikan terakhir, jumlah pendapatan, lokasi usaha dan keterkaitan responden dengan lembaga keuangan konvensional atau syariah.

B. KERANGKA TEORI

1. Literasi Keuangan

Literasi keuangan menjadi hal yang penting dibahas untuk

terhindar dari krisis ekonomi di sebuah negara. Literasi keuangan

memiliki banyak definisi dari para ahli diantaranya adalah:

a. Menurut Lusardi dan Mitchell (2007) literasi keuangan merupakan

pengetahuan keuangan dan kemampuan untuk mengaplikasikannya

20

b. Menurut Krishna, dkk (2010) literasi keuangan terjadi manakala

seorang individu memiliki keahlian dan kemampuan yang membuat

orang tersebut mampu memanfaatkan sumber daya keuangan yang

ada untuk mencapai tujuan.

c. Menurut The social research centre (2011), literasi keuangan adalah

kemampuan untuk membuat pertimbangan yang benar untuk

mengambil keputusan yang efektif terkait dengan menajemen

penggunaan keuangan. Maka dari itu literasi keuangan adalah

kombinasi dari keahlian individu, pengetahuan dan sikap.

d. Menurut Otoritas Jasa Keuangan dalam Rancangan Peraturan OJK

2016 menyatakan bahwa literasi keuangan adalah rangkaian proses

atau aktivitas untuk meningkatkan pegetahuan, keyakinan, dan

keterampilan, yang mempengaruhi sikap dan perilaku untuk

meningkatkan kualitas pengambilan keputusan dan pengelolaan

keuangan dalam rangka mencapai kesejahteraan.

Dari definisi di atas dapat disimpulkan literasi keuangan adalah

melek finansial, sebuah keterampilan, kemampuan dan pemahaman

mengenai uang dan dapat mengelola keuangan individu agar mencapai

sebuah kesejahteraan dan menjadi individu yang mandiri secara

finansial. Literasi keuangan menjadi hal penting karena akan

mempengaruhi keputusan dalam bertindak di bidang ekonomi. Dan

menurut Greenspan (2002) literasi keuangan akan membantu bagi

perencanaan simpan dana usaha, serta pengetahuan dasar atas keuangan

untuk mencapai tujuan keuangan usaha.

2. Literasi Keuangan Syariah

Literasi keuangan syariah dapat diartikan sebagai melek

keuangan syariah, mengetahui produk dan jasa keuangan syariah, dapat

membedakan antara bank konvensional dan bank syariah serta dapat

mempengaruhi sikap seseorang dalam mengambil sebuah keputusan

ekonomi sesuai dengan syariah. Keuangan syariah adalah bentuk

keuangan yang didasarkan pada syariah atau bangunan hukum Islam.

Syariah, yang berarti “jalan menuju sumber air”, dipenuhi dengan

tujuan moral dan pelajaran tentang kebenaran. Karena itu, syariah lebih

dari sekedar seperangkat aturan hukum. Sejatinya, syariah mewakili

gagasan bahwa semua manusia dan pemerintah tunduk pada keadilan

di bawah hukum.

Prinsip-prinsip kunci keuangan syariah adalah keyakinan pada

tuntutan Ilahi, tidak ada riba, tidak investasi haram, tidak adanya

gharar (ketidakpastian), tidak ada maysir (judi/ spekulasi), berbagi

risiko dan pembiayaan didasarkan pada asset rill (Abdullah, 2012).

3. Aspek-aspek Literasi Keuangan Syariah

Literasi keuangan mencakup banyak aspek yang perlu diukur.

Chen dan Volpe (1998) membagi literasi keuangan menjadi empat

aspek. Pertama adalah pengetahuan tentang keuangan pribadi secara

22

beberapa hal yang berkaitan dengan pengetahuan dasar tentang

keuangan pribadi. Kedua, tabungan dan pinjaman (savings and

borrowings) pada bagian ini meliputi pengetahuan yang berkaitan

dengan tabungan dan pinjaman seperti penggunaan kartu kredit. Ketiga,

asuransi (insurance) yang meliputi pengetahuan dasar asuransi dan

produk-produk asuransi seperti asuransi jiwa, asuransi kendaraan

bermotor. Keempat, investasi (investment) meliputi pengetahuan

tentang suku bunga pasar, reksadana dan resiko investasi.

Sedangkan, untuk literasi keuangan syariah ditambahkan aspek

mengenai pengetahuan mengenai keuangan syariah, prinsip keuangan

syariah dan produk syariah. Pemahaman dan kebiasaan mengenai

dasar-dasar Islamic financial literacy juga mempengaruhi perilaku para

pemilik usaha dalam menjalankan usaha sesuai dengan kaidah dan etika

ekonomi Islam (Antara, Musa, dan Hasan, 2015).

Menurut Rifai (2010) dasar-dasar Islamic financial, antara lain:

Riba

Halal – Haram

Zakat

Maysir – Gharar

Transaksi yang Bathil

4. Faktor-Faktor yang Mempengaruhi Literasi Keuangan

The Social Research Centre (2011) menjelaskan faktor-faktor

(1) Umur, terdapat pengaruh yang positif antara umur dengan perilaku

yang menjadi indikator literasi keuangan pada group umur 25-34

sedangkan pada kelompok usia 18-24 tidak terdapat pengaruh. Hal ini

sesuai dengan semakin banyak pengetahuan mengenai produk keuangan

dan juga transaksi keuangan yang digunakan untuk kebutuhan dalam

hidup mereka; (2) Pengetahuan keuangan dan kemampuan dalam

matematika, terdapat pengaruh yang positif perilaku yang memiliki

literasi keuangan dapat mengontrol keuangannya. Hal ini menunjukkan

bahwa dengan mempunyai pengetahuan yang baik tentang masalah

keuangan yang umum dan juga pengetahuan matematika sangat penting,

hal ini dapat digunakan untuk memilih produk keuangan, memantau

keuangan (pengeluaran dan pemasukan), dan selalu mempunyai

informasi terkini tentang perkembangan keuangan; (3) Financial Attitude

(perilaku keuangan), Perilaku keuangan memiliki hubungan (positif

maupun negatif) dengan indikator perilaku keuangan; (4) Household

income (pendapatan keluarga), Pendapatan keluarga mempunyai

hubungan yang relatif kuat dan positif terhadap pengendalian keuangan,

hal ini berarti semakin tinggi pendapatan keluarga maka semakin baik

pengendalian keuangan; (5) Pendidikan dan pekerjaan, Pendidikan dan

pekerjaan mempunyai hubungan dengan beberapa perilaku yang terkait

dengan indikator literasi keuangan, karena hal ini menyarankan pada

hal-hal penting dibeberapa bagian tapi tidak yang lainnya. Dengan

24

hubungan yang sangat kuat dengan memilih produk keuangan dan tetap

bisa terinformasi tetapi tidak akan muncul kepentingan untuk mencatat

semua transaksi keuangan, perencanaan ke depan dan juga pengawasan

keuangan.

Literasi keuangan juga dipengaruhi oleh faktor demografi.

Demografi merupakan gambaran mengenai latar belakang seseorang

sehingga dapat mempengaruhi literasi keuangan mereka (Mandell,

2008). Faktor demografi menurut Keown (2011) meliputi usia, jenis

kelamin, status keluarga, status migrasi, tingkat pendidikan, jenis

pekerjaan, tempat tinggal dan regional.

5. Klasifikasi Literasi Keuangan

Berdasarkan Strategi Nasional Literasi Keuangan Indonesia,

literasi keuangan masyarakat diklasifikasi dalam 4 tingkatan, yaitu:

a. Well Literate

Memiliki pengetahuan dan keyakinan tentang lembaga jasa

keuangan serta produk dan jasa keuangan, termasuk fitur, manfaat

dan risiko, hak dan kewajiban terkait produk dan jasa keuangan,

serta memiliki keterampilan dalam menggunakan produk dan jasa

keuangan.

b. Sufficient Literate

Memiliki pengetahuan dan keyakinan tentang lembaga jasa

keuangan serta produk dan jasa keuangan, termasuk fitur, manfaat

c. Less Literate

Hanya memiliki pengetahuan tentang lembaga jasa keuangan,

produk dan jasa keuangan.

d. Not Literate

Tidak memiliki pengetahuan dan keyakinan tentang lembaga jasa

keuangan serta produk dan jasa keuangan, serta tidak memliki

keterampilan dalam menggunakan produk dan jasa keuangan.

Sedangkan menurut Chen and Volpe (1998) mengkategorikan

literasi keuangan menjadi tiga kelompok, yaitu

a. < 60% yang berarti individu memiliki pengetahuan tentang

keuangan yang rendah.

b. 60%–79%, yang berarti individu memiliki pengetahuan tentang

keuangan yang sedang.

c. > 80% yang menunjukkan bahwa individu memiliki pengetahuan

keuangan yang tinggi.

Pengkategorian ini didasarkan pada persentase jawaban

responden yang benar dari sejumlah pertanyaan yang digunakan untuk

mengukur literasi keuangan.

6. Pengertian UMKM

Usaha Mikro Kecil dan Menengah di Indonesia memiliki andil

cukup besar dalam mengatasi permasalahan ekonomi seperti kemiskinan,

26

beberapa definisi yang menjelaskan mengenai Usaha Mikro Kecil dan

Menengah antara lain:

a. Menurut Undang-Undang No. 20 Tahun 2008, UMKM adalah:

1) Usaha Mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memenuhi kriteria Usaha

Mikro sebagaimana diatur dalam Undang-Undang ini.

2) Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

yang dilakukan oleh orang perorangan atau badan usaha yang

bukan merupakan anak perusahaan atau bukan cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dari Usaha Menengah atau Usaha Besar yang

memenuhi kriteria Usaha Kecil sebagaimana dimaksud dalam

Undang-Undang ini

3) Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan usaha

yang bukan merupakan anak perusahaan atau cabang perusahaan

yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan Usaha Kecil atau Usaha Besar dengan

jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana

diatur dalam Undang-Undang ini.

b. Badan Pusat Statistik (BPS) memberikan definisi UMKM

berdasarkan kuantitas tenaga kerja. Usaha mikro memiliki tenaga

memiliki jumlah tenaga kerja 5 s.d 19 orang, sedangkan usaha

menengah merupakan entitas usaha yang memiliki tenaga kerja 20

s.d 99 orang.

7. Kriteria dan Karakteristik UMKM

Undang-Undang No. 20 Tahun 2008 mengenai Usaha Mikro Kecil

dan Menengah menjelaskan kriteria UMKM yang digolongkan

berdasarkan asset dan omzet yang dimiliki oleh sebuah usaha, yaitu:

a. Kritieria Usaha Mikro adalah :

1) Memiliki kekayaan bersih paling banyak Rp50.000.000,00 (lima

puluh juta rupiah) tidak termasuk tanah dan bangunan tempat

usaha; atau

2) Memiliki hasil penjualan tahunan paling banyak

Rp300.000.000,00 (tiga ratus juta rupiah).

b. Kritieria Usaha Kecil adalah :

1) Memiliki kekayaan bersih lebih dari Rp50.000.000,00 (lima

puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah

dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp300.000.000,00

(tiga ratus juta rupiah) sampai dengan paling banyak

Rp2.500.000.000 (dua milyar lima ratus juta rupiah).

28

1) Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima

ratus juta rupiah) sampai dengan paling banyak Rp10.000.000,00

(sepuluh milyar rupih) tidak termasuk tanah dan bangunan tempat

usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000

(dua milyar lima ratus juta rupiah) sampai dengan paling banyak

Rp50.000.000 (lima puluh milyar rupiah).

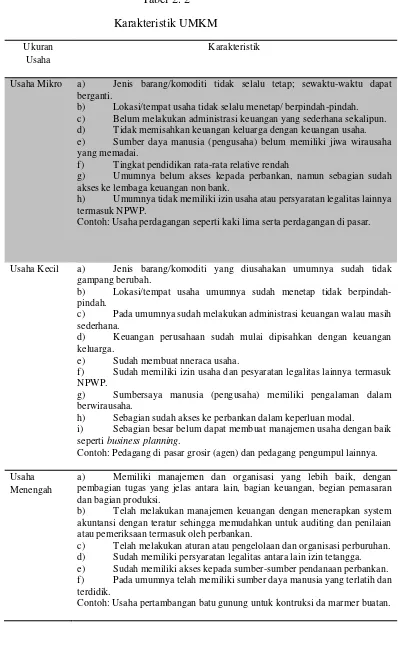

Selain itu, UMKM juga memiliki karakteristik. Karakteristik

UMKM merupakan sifat atau kondisi faktual yang melekat pada

aktivitas usaha maupun perilaku pengusaha yang bersangkutan

dalam menjalankan bisnisnya. Berikut karakteristik yang menjadi

Tabel 2. 2 Karakteristik UMKM

Ukuran Usaha

Karakteristik

Usaha Mikro a) Jenis barang/komoditi tidak selalu tetap; sewaktu-waktu dapat berganti.

b) Lokasi/tempat usaha tidak selalu menetap/ berpindah-pindah. c) Belum melakukan administrasi keuangan yang sederhana sekalipun. d) Tidak memisahkan keuangan keluarga dengan keuangan usaha. e) Sumber daya manusia (pengusaha) belum memiliki jiwa wirausaha yang memadai.

f) Tingkat pendidikan rata-rata relative rendah

g) Umumnya belum akses kepada perbankan, namun sebagian sudah akses ke lembaga keuangan non bank.

h) Umumnya tidak memiliki izin usaha atau persyaratan legalitas lainnya termasuk NPWP.

Contoh: Usaha perdagangan seperti kaki lima serta perdagangan di pasar.

Usaha Kecil a) Jenis barang/komoditi yang diusahakan umumnya sudah tidak gampang berubah.

b) Lokasi/tempat usaha umumnya sudah menetap tidak berpindah-pindah.

c) Pada umumnya sudah melakukan administrasi keuangan walau masih sederhana.

d) Keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga.

e) Sudah membuat nneraca usaha.

f) Sudah memiliki izin usaha dan pesyaratan legalitas lainnya termasuk NPWP.

g) Sumbersaya manusia (pengusaha) memiliki pengalaman dalam berwirausaha.

h) Sebagian sudah akses ke perbankan dalam keperluan modal.

i) Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business planning.

Contoh: Pedagang di pasar grosir (agen) dan pedagang pengumpul lainnya.

Usaha Menengah

a) Memiliki manajemen dan organisasi yang lebih baik, dengan pembagian tugas yang jelas antara lain, bagian keuangan, begian pemasaran dan bagian produksi.

b) Telah melakukan manajemen keuangan dengan menerapkan system akuntansi dengan teratur sehingga memudahkan untuk auditing dan penilaian atau pemeriksaan termasuk oleh perbankan.

c) Telah melakukan aturan atau pengelolaan dan organisasi perburuhan. d) Sudah memiliki persyaratan legalitas antara lain izin tetangga. e) Sudah memiliki akses kepada sumber-sumber pendanaan perbankan. f) Pada umumnya telah memiliki sumber daya manusia yang terlatih dan terdidik.

30

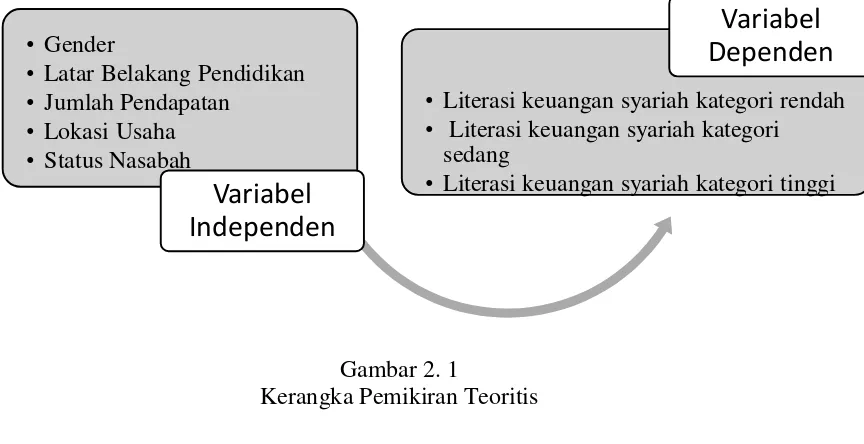

C. KERANGKA PEMIKIRAN TEORITIS

Penelitian ini bertujuan untuk menganalisis tingkat Literasi

Keuangan Syariah pada pelaku Usaha Mikro Kecil dan Menengah, untuk

studi kasus penelitian ini dilakukan di Daerah Istimewa Yogyakarta. Berikut

ini adalah gambar dari kerangka pemikiran dalam penelitian ini:

Gambar 2. 1

Kerangka Pemikiran Teoritis • Gender

• Latar Belakang Pendidikan • Jumlah Pendapatan

• Lokasi Usaha • Status Nasabah

Variabel

Independen

• Literasi keuangan syariah kategori rendah • Literasi keuangan syariah kategori

sedang

• Literasi keuangan syariah kategori tinggi

D. HIPOTESIS

Berdasarkan tinjauan dan kajian terhadap penelitian dahulu yang

relevan, maka hipotesis yang akan diujikan kebenarannya secara empiris

adalah :

H1 : Diduga gender memiliki pengaruh yang signifikan terhadap tingkat

literasi keuangan syariah pelaku UMKM di Daerah Istimewa Yogyakarta.

H2 : Diduga latar belakang pendidikan memiliki pengaruh yang signifikan

terhadap tingkat literasi keuangan syariah pelaku UMKM di Daerah

Istimewa Yogyakarta.

H3 : Diduga jumlah pendapatan memiliki pengaruh yang signifikan

terhadap tingkat literasi keuangan syariah pelaku UMKM di Daerah

Istimewa Yogyakarta.

H4 : Diduga lokasi usaha memiliki pengaruh yang signifikan terhadap

tingkat literasi keuangan syariah pelaku UMKM di Daerah Istimewa

Yogyakarta.

H5 : Diduga keterkaitan responden dengan lembaga keuangan konvensional

atau syariah memiliki pengaruh yang signifikan terhadap tingkat literasi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian ini merupakan penelitian lapangan, dengan menggunakan

metode kuantitatif deskriptif, karena data diperoleh dari hasil pengamatan

langsung yang kemudian dideskripsikan secara sitematis dan faktual. Objek

penelitian ini adalah pelaku UMKM di Daerah Istimewa Yogyakarta yang

tersebar di lima kabupaten.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan

sekunder. Data primer merupakan data yang diperoleh secara langsung melalui

subjek penelitian. Data ini berupa informasi yang diperoleh dari keterangan

konsumen berupa jawaban atas pertanyaan dalam kuesioner, wawancara

langsung maupun pengamatan peneliti. Sedangkan data sekunder merupakan

data yang diperoleh dari jurnal, artikel, internet yang dipilih sesuai dengan

variabel yang diteliti serta dari instansi terkait dalam hal ini adalah literasi

keuangan syariah pelaku UMKM.

C.

Populasi dan Sampel1. Populasi Penelitian

Menurut Sugiyono (2014) populasi adalah wilayah generalisasi

tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik

kesimpulannya. Populasi penelitian kali ini adalah pelaku UMKM di

Daerah Istimewa Yogyakarta dengan jumlah 205.210 dengan jenis usaha

yang berbeda-beda (Disperindagkop dan UMKM DIY, 2015).

2. Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut. Sampel yang diambil dari populasi harus betul-betul

representatif (Sugiyono, 2014). Teknik pengambilan sampel yang

digunakan dalam penelitian adalah teknik simple random sampling. Teknik

simple random sampling adalah teknik yang sederhana karena pengambilan

anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan

strata yang ada dalam populasi. Cara ini digunakan apabila anggota populasi

dianggap homogen (Sugiyono, 2014). Penentuan jumlah sampel penelitian

kali ini sebesar 100 pelaku UMKM di Daerah Istimewa Yogyakarta yang

tersebar di lima kabupaten yaitu Bantul, Sleman, Kulonprogo, Gunungkidul

dan Kota Yogyakarta. Penentuan jumlah sampel 100 responden mengikuti

pendapat dari Long yang menyatakan minimum responden sebesar 100

(Gudono, 2014).

D. Metode Pengumpulan Data

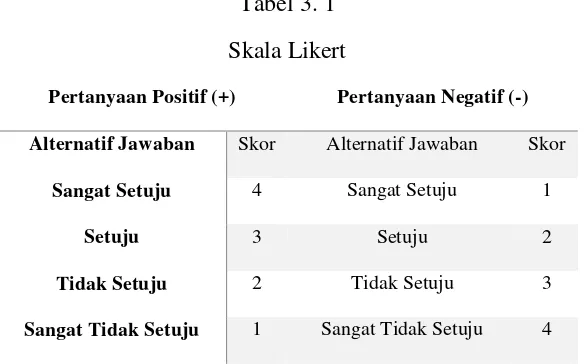

Teknik pengumpulan data pada penelitian ini menggunakan kuisoner.

Kuisoner merupakan teknik pengumpulan data yang dilakukan dengan cara

34

untuk dijawab (Sugiyono, 2014). Kuisoner pada penelitian ini menggunakan

skala likert. Skala likert merupakan skala pengukuran ordinal yang digunakan

untuk mengukur sikap, pendapat, dan persepsi seseorang tentang fenomena

sosial. Rentang nilai yang diberikan adalah 1- 4. Penggunaan rentang nilai ini

digunakan untuk menyamakan standar penilaian responden. Pengisian kuisoner

langsung diisi oleh pelaku UMKM yang ada di Daerah Istimewa Yogyakarta.

Tabel 3. 1 Skala Likert

Pertanyaan Positif (+) Pertanyaan Negatif (-)

Alternatif Jawaban Skor Alternatif Jawaban Skor

Sangat Setuju 4 Sangat Setuju 1

Setuju 3 Setuju 2

Tidak Setuju 2 Tidak Setuju 3

Sangat Tidak Setuju 1 Sangat Tidak Setuju 4

Sumber: Nur Rohmah, 2014

Untuk mengintepretasikan hasil penelitian maka data skor yang

diperoleh dikonversikan ke dalam kategori skala likert dengan

Tabel 3. 2

Pedoman Konversi Skor ke dalam Tiga Kategori

Skor Rumus Konversi Kategori

1 X>Mi+1 (SDi) Tinggi

2 Mi-1 SDi ≤X≤Mi + 1 (SDi) Sedang

3 X<Mi-1 (SDi) Rendah

Sumber : Saifuddin Azwar (2012)

Keterangan:

X = Jumlah Skor

SDi = Standar Deviasi Ideal

= 1/6 (skor maksimal ideal – skor minimal ideal)

Mi = Mean Ideal

= ½ (skor maksimal ideal + skor minimal ideal)

E. Definisi Operasional

1. Variabel Terikat (Dependent Variable)

Dalam penelitian ini variabel terikatnya adalah literasi keuangan

syariah, yakni kemampuan seseorang untuk mengelola keuangan sesuai

dengan syariah. Untuk mengukur variabel literasi keuangan syariah maka

akan disebarkan kuisoner yang berisi pertanyaan yang terkait dengan literasi

36

2. Variabel Bebas (Independent Variable)

Variabel bebas yang digunakan dalam penelitian ini yaitu: (1) Jenis

kelamin yang mana variabel ini menjelaskan gender responden yaitu

laiki-laki dan perempuan; (2) Tingkat pendidikan, variabel ini menjelaskan

tingkat pendidikan terakhir para responden, yang kemudian diklasifikasikan

dalam: SD, SMP, SMA, Diploma, S1, S2; (3) Jumlah pendapatan, variabel

tingkat pendapatan menjelaskan rata-rata besarnya pendapatan bulanan para

responden, yang kemudian diklasifikasikan dalam 3 kelompok yaitu: < 10

juta, 10 juta-30 juta, > 30 juta; (4) Lokasi usaha, variabel lokasi usaha

menjelaskan lokasi tempat usaha, yang kemudian diklasifikasikan per

kabupaten yaitu: kota Yogyakarta, Bantul, Sleman, Gunung Kidul dan

Kulonprogo; dan (5) Keterkaitan responden dengan lembaga keuangan,

variabel ini menjelaskan keterkaitan responden dengan lembaga keuangan

konvensional atau lembaga keuangan syariah.

F. Uji Instrumen Penelitian

1. Uji Validitas

Uji Validitas adalah untuk mengukur sah atau valid tidaknya suatu

kuisioner. Dikatakan valid apabila pertanyaan pada kuisioner mampu untuk

mengungkapkan sesuatu yang akan diukur oleh kuisioner tersebut.

Pengukuran validitas dalam penelitian ini dilakukan dengan menggunakan

validitas konstruk dengan bantuan program SPSS versi 15.0. Validitas

pertanyaan dalam instrument itu telah sesuai dengan konsep keilmuan yang

bersangkutan (Nurgiyantoro, 2009). Menentukan valid tidaknya butir soal

pertanyaan adalah dengan melihat pada kolom corrected item correlation,

pengujian signifikan menggunakan r tabel pada tingkat signifikan 0.05. Jika nilai r hitung ≥ r tabel maka item dapat dinyatakan valid, jika r hitung < r

tabel maka item dinyatakan tidak valid. Maka pada penelitian kali ini, yang

dikatakan valid apabila koefisien melebihi atau sama dengan angka 0,1654

yang disesuaikan dengan jumlah responden.

2. Uji Reliabilitas

Uji Reliabilitas adalah pengujian untuk mengukur suatu kuesioner

yang merupakan indikator dari variabel atau konstruk. Suatu kuisioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan

adalah konsisten atau stabil dari waktu ke waktu. Pengukuran reliabilitas

dalam pennelitian ini dilakukan dengan nilai Cronbach Alpha > 0.70 yang

sudah dikategorikan memiliki tingkat reliabilitas yang mencukupi.

(Nunnally, 1994 dalam Ghozali, 2011).

G. Teknik Analisis Data

1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data

38

kesimpulan yang telah terkumpul yang berlaku untuk umum atau

generalisasi (Sugiyono, 2014: 147).

2. Analisis Ordinal Logistic Regression

Regresi logistik adalah sebuah metode analisis statistik yang

digunakan untuk menggambarkan hubungan antara variabel independen

dan variabel dependen yang mempunyai dua atau lebih kategori, dengan

variabel independen yang berskala kategorik maupun interval (Hosmer dan

Lemeshow: 1989 dalam Nawangsih: 2013). Regresi logistik adalah sebuah

analisis multivariate yang digunakan untuk memprediksi variabel

independen. Pendekatan regresi logistik digunakan karena metode analisis

tersebut dapat menjelaskan hubungan antara variabel dependen dan

independen yang tidak dapat dijelaskan dengan regresi biasa (Vasisht:2000

dalam Nawangsih: 2013). Regresi logistik terdiri dari tiga jenis, yaitu

regresi logistik biner, regresi logistik multinominal dan regresi logistik

ordinal.

Penelitian kali ini menggunakan analisis regresi logistik ordinal

untuk menganalisis faktor-faktor yang mempengaruhi tingkat literasi keuangan syariah, dan ditetapkan α= 0,5 untuk toleransi kesalahan.

Ordinal logistic regression merupakan perluasan dari binary (dua

kategori) dan multinominal. Kategori variabel dependen berupa ordinal

(peringkat). Pada penelitian kali ini variabel dependen adalah literasi

literasi keuangan syariah rendah, sedang dan tinggi. Secara persamaan

matematik ordinal logistic regression ditulisakan sebagai berikut:

Logit (p1)= Log �

−� = + ′�

Logit (p1+ p2)= Log � +�

−� −� = + ′�

Logit (p1+ p2 + p3)= Log � +� +�

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Penelitian dilakukan di Daerah Istimewa Yogyakarta. Sampel pada

penelitian ini adalah pelaku UMKM yang tersebar di lima kabupaten di

DIY. Sampel yang berhasil dikumpulkan sebanyak 100 responden. Data

penelitian ini meliputi identitas responden, sikap, pendapat, dan persepsi

responden mengenai literasi keuangan syariah.

Berikut ini adalah rincian hasil pengolahan data identitas responden

menggunakan SPSS versi 15.0 :

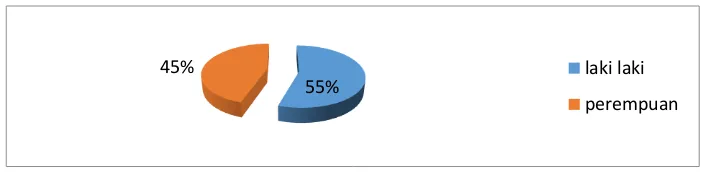

1. Jumlah Responden Berdasarkan Jenis Kelamin

Dalam penelitian ini jumlah responden sebanyak 100 pelaku UMKM

yang dapat digolongkan berdasarkan jenis kelamin. Laki-laki berjumlah

55 dan perempuan berjumlah 45 responden. Hal tersebut dapat dilihat

pada diagram dibawah ini:

Sumber: Data Primer yang Diolah

Gambar 4. 1

Diagram Persentase Jumlah Responden Berdasarkan Jenis Kelamin 55%

45% laki laki

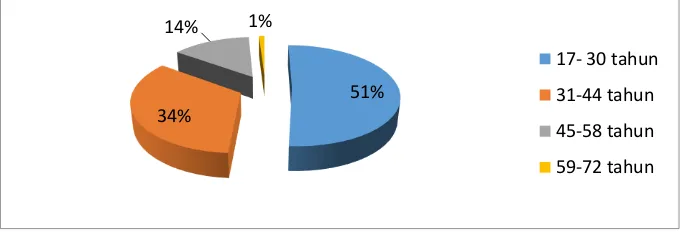

2. Jumlah Responden Berdasarkan Usia

Jumlah responden sebanyak 100 pelaku UMKM yang dapat digolongkan

berdasarkan usia. Dengan rentan usia 17-30 tahun sejumlah 51

responden, 31-44 tahun sejumlah 34 responden, 45- 58 tahun sejumlah

14 responden dan usia 59-72 berjumlah 1 responden. Hal tersebut dapat

dilihat pada diagram dibawah ini:

Sumber: Data Primer yang Diolah Gambar 4. 2

Diagram Persentase Jumlah Responden Berdasarkan Usia

3. Jumlah Responden Berdasarkan Pendidikan Terakhir

Jumlah responden sebanyak 100 pelaku UMKM yang dapat digolongkan

berdasarkan pendidikan terakhir. Responden yang mengenyam

pendidikan terakhir dengan jenjang SD sejumlah 2 responden, SMP

sejumlah 15 responden, SMA sejumlah 47 responden, Diploma sejumlah

7 responden, Sarjana sejumlah 27 responden dan Pasca Sarjana sejumlah

2 responden. Hal tersebut dapat dilihat pada diagram dibawah ini: 51%

34%

14% 1%

42

Sumber: Data Primer yang Diolah Gambar 4. 3

Diagram Persentase Jumlah Responden Berdasarkan Pendidikan Terakhir

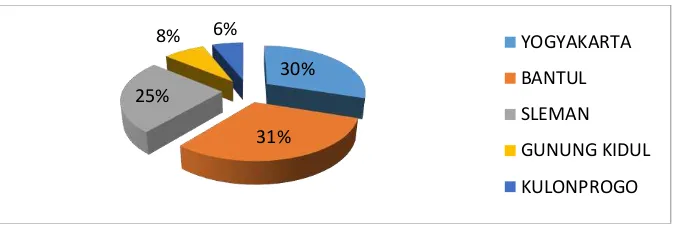

4. Lokasi Usaha

Jumlah responden sebanyak 100 pelaku UMKM yang dapat digolongkan

berdasarkan lokasi usaha. Responden yang usahanya berlokasi di Kota

Yogyakarta berjumlah 30 responden, Bantul 31 responden, Sleman 25

responden, Gunug Kidul 8 responden dan Kulonprogo berjumlah 6

responden. Hal tersebut dapat dilihat pada diagram dibawah ini:

Sumber: Data Primer yang Diolah Gambar 4. 4

5. Total Asset

Jumlah responden sebanyak 100 pelaku UMKM yang dapat digolongkan

berdasarkan total asset. Responden yang memiliki total asset berjumlah

1.000.000 – 25.000.000 sebanyak 75 responden, total asset dengan

jumlah 25.000.0001- 50.000.000 sebanyak 3 responden, total asset

dengan jumlah 50.000.001 – 75.000.000 sebanyak 5 responden, total

asset dengan jumlah 75.000.001- 100.000.000 sebanyak 5 responden,

total asset dengan jumlah 100.000.001- 500.000.000 sebanyak 9

responden dan total asset dengan jumlah > 500.000.001 sebanyak 3

responden. Hal tersebut dapat dilihat pada diagram dibawah ini:

Sumber: Data Primer yang Diolah Gambar 4. 5

Diagram Persentase Jumlah Responden Berdasarkan Total Asset 6. Jumlah Responden Berdasarkan Pendapatan

Jumlah responden sebanyak 100 pelaku UMKM yang dapat digolongkan

berdasarkan pendapatan. Responden yang memiliki pendapatan

berjumlah <10.000.000 sebanyak 87 responden, pendapatan 10.000.000 – 30.000.000 sebanyak 9 responden dan jumlah pendapatan >

75% 3%

5% 5%

9% 3%

1.000.000-25.000.000

25.000.001-50.000.000