STUD1 PERILAKU PENGGUNAAN

KARTU

PLASTIK DALAM

TRANSAKS1 PEMBAYARAN OLEH KELUARGA

Oleh:

MARLlNA

PROGRAM PASCASARJANA

INSTlTUT PERTANIAN BOGOR

ABSTRAK

MARLINA. Studi Perilaku Penggunaan Kartu Plastik dalarn Transaksi Pembayaran

oleh Keluarga. Dibimbing oleh UJANG SUMARWAN dan HARTOYO.

Tujuan penelitian adalah untuk rnernpelajari pernilikan dan periiaku penggunaan kartu plastik serta faktor-faktor yang mernpengaruhi kepernilikan dan pelunasan pernbayaran kartu kredit oleh keluarga.

Desain penelitian adalah cross-sectional study yang dilaksanakan di Kota

Bandung, dengan rnengarnbil ternpat Kornpleks Perurnahan Margahayu Raya, Kelurahan Sekejati, Kecamatan Margacinta. Pengumpulan data dilaksanakan pada bulan Mei sampai dengan Juli 2001. Populasi dipilih secara sengaja (purposive), yaitu keluarga golongan rnenengah ke atas mulai dari tipe rurnah real estate dan tipe rurnah 70 di Kornplek Perurnahan Margahayu Raya Bandung. Contoh diarnbil

secara acak bertingkat, yaitu setelah terpilih 5 RW dipilih 4 RT dan dari setiap RT

dipilih 5 keluarga responden, yang rnerniliki kartu plastik dan bersedia untuk diwawancarai. Total respondenloo orang, dan yang rnenjadi responden adalah suami atau isteri. untuk mengetahui faktor-faktor rnempengaruhi pernilikan dan pelunasan pernbayaran penggunaan kartu kredit digunakan analisis regresi logistik dengan program SPSS 10.0 for Windows.

Hasil Penelitian menunjukkan bahwa jenis kartu plastik yang dimiliki responden adalah kartu kredit dan debit (57%). kartu kredit saja (30%). dan kartu debit saja (?3%). Rata-rata frekuensi penggunaan kartu kredit urnumnya adalah 1-2 kali per bulan. Sernentara itu, rata-rata frekuensi penggunaan kartu debit adafah 3-4 kali per bulan. Penggunaan kartu kredit biasanya untuk rnendapatkan uang tunai serta untuk pernbelian pakaian, sepatu, kosrnetik dan barang tahan lama (rnisalnya elektronik). Penggunaan kartu debit urnurnnya adalah untuk berbelanja keperhan sehari-hari. Frekuensi penggunaan kartu debit relatif lebih sering dibanding dengan kartu kredit.

Responden yang bependapatan lebih dad 3 juta rnernpuhyai peluang yang

lebih besar (4,310 kali) untuk rnerniliki kartu kredit dibanding yang berpendapatan lebih rendah. Sehingga dengan sernakin tinggi pendapatan akan sernakin mudah seseorang rnengajukan permohonan untuk rnendapatkan kartu kredit karena persyaratan penghasilan tahunan minimal tidak rnenjadi kendala. Responden yang besar keluarga 1 4 orang rnernpunyai peluang yang lebih besar (2.99 kali) untuk

rnerniliki kartu kredit dibanding yang besar keluarga lebih dari 4 orang, atau dengan

kata lain responden yang besar keluarga 1 4 orang rnernpunyai peluang untuk

merniliki kartu kredit 2.99 kali lebih besar dibandingkan dengan besar keluarga > 4

orang. Responden yang bependapatan 5 Rp 3 juta rnernpunyai peluang yang lebih

besar (2,13 kali) untuk rnelunasi kartu kredit dibanding yang berpendapatan lebih

tinggi, atau dengan kata lain responden berpendapatan 1 3 juta rupiah rnernpunyai

peluang untuk melunasi tagihan kartu kredit 2.13 kali lebih besar dibandingkan dengan responden yang tingkat pendapatan lebih tinggi (> 3 juta rupiah).

STUD1 PERILAKU PENGGUNAAN KARTU PLASTIK DALAM

TRANSAKSI PEMBAYARAN

0

LEH KELUARGA

Tesis

Sebagai salah satu syarat untuk memperoleh gelar Magister Sains pada Program Pascasarjana

lnstitut Pertanian Bogor

PROGRAM PASCASARJANA INSTITUT PERTANIAN BOGOR

Judul : Studi Perilaku Penggunaan Kartu Plastik dalam Transaksi Pembayaran oleh Keluarga

Narna Mahasiswa : Marlina

Nomor Pokok : GMK 99478

Program Studi : llmu Gizi Masyarakat dan Sumberdaya Keluarga

Menyetujui:

1. Komisi Pembimbing

Dr. Ir. H. Uiana Sumanvan. M.Sc Ketua

Mengetahui:

Dr. Ir. Hartovo. M.Sc Anggota

2. Ketua Program Studi Giz~ Masyarakat r Program Pascasarjana

dan Sumberdaya Keluarga

Prof. Dr. Ir. Ali Khomsan, MS frida Manuwoto, M.Sc

Penulis ditahirkan di Tasikmalaya, Jawa Barat, pada tanggal 3 Februari

1959 sebagai anak pertama dari delapan bersaudara dari ayah (alm.) Dudung

Kartadisastra dan ibu Hj. E. Atikah. Tahun 1977 penulis lulus dari Pendidikan

Sekolah Kesejahteraan Keluarga Atas (SKKA) R.A Kartini Bandung. Pada tahun

1978 penulis terdaftar sebagai mahasiswa lnstitut Keguruan dan Ilmu Pendidikan

(IKIP) Bandung melalui Seleksi Perintis IV, Jurusan Pendidikan Kesejahteraan

Keluarga, Fakuttas Pendidikan Teknologi dan Kejuruan mendapat gelar sarjana

pada tahun 1983. Mulai Maret 1994 penulis menjadi asisten dosen. dan tahun 1996

menjadi pegawai negri sipii untuk tenaga pengajar jurusan PKK-FPTK lKlP

Bandung, hingga saat ini menjadi UP1 Bandung. Mulai September 1999 penulis

terdaftar sebagai mahasiswa Pascasarjana IPB Program ~ t u d i Gizi Masyarakat dan

Sumberdaya Keluarga (GMK) dengan bantuan dana BPPS Pendidikan Tinggi

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala karunia-

Nya sehingga pernbuatan tesis yang berjudul "Studi Perilaku Penggunaan Kartu

Plastik dalam Transaksi Pembayaran oleh Keluarga" telah berhasil diselesaikan.

Penutisan tesis ini rnerupakan salah satu syarat dalam penyelesaian studi Magister

Sains, Program Studi Gizi Masyarakat dan Sumberdaya Keluarga, Program

Pascasarjana, lnstitut Pertanian Bogor.

Pada kesernpatan ini, penulis mengucapkan terima kasih kepada kornisi

pembimbing yaitu Bapak Dr. Ir. H. Ujang Surnarwan, M.Sc dan Bapak Dr. Ir. H.

Hartoyo, M.Sc yang telah memberikan bimbingan. arahan, dan wawasan

pengetahuan yang bermanfaat dalam penulisan tesis ini.

Penulis juga mengucapkan terimakasih kepada Rektor UP1 Bandung,

Dekan FPTK UP1 Bandung, dan Ketua Jurusan PKK FPTK UP1 Bandung yang telah

mernberikan ijin untuk melanjutkan pendidikan, Rektor IPB, Direktur Program

Pascasarjana. dan Ketua Program Studi Gizi Masyarakat dan Surnberdaya Keluarga

yang telah memberikan kesernpatan untuk mengikuti . studi, serta Pengelola

Beasiswa BPPS DlKTl yang telah rnernberikan bantuan dana selama mengikuti

program Pascasarjana di lnstitut Pertanian Bogor.

Kepada Camat Margacinta Bapak Yossi Irianto, dan Lurah Sekejati Bapak

Tommy Kosmiri. serta Ketua RW. 19, 21, 23, 24. dan 28 penulis ucapkan banyak

terimakasih atas kesediaan rnernberikan informasi sekaligus rnemberikan ijin ternpat

Khusus kepada yang tercinta lbunda HJ. E. Atikah, suami Yadi Supriadi,

anak-anak Lidya Mardiana dan Amanda Oktriana, serta adik-adik yang telah dengan

penuh kasih sayang, pengorbanan, dorongan semangat serta do'a yang tidak putus-

putusnya yang diberikan untuk keberhasilan penulis rnenyelesaikan studi.

Ungkapan terimakasih juga penulis sampaikan kepada rekan-rekan

mahasiswa Pascasarjana Program Studi Gizi Masyarakat angkatan 1999,

khususnya sahabatku Mila. Tita, Dewi, dan Nova, baik langsung maupun tidak

langsung telah ikut berperan dalarn penyusunan tesis ini, serta tak lupa kepada Trixa

yang telah bersama-sama berjuang selama di pemondokan. Demikian pula kepada

semua pihak yang tidak dapat disebutkan satu per satu di sini, baik yang ada di

Bogor dan Bandung yang ikut rnernberi dorongan sernangat selarna penulis

rnenyelesaikan pendidikan.

Semoga Allah SWT mernberikan balasan yang lebih baik. Akhir kata

semoga tesis ini dapat bermanfaat.

Bogor, Januari ZOO2

DAFTAR

IS1

Halaman

DAFTAR TABEL

...

DAFTAR GAMBAR...

...

DAFTAR LAMPIRANPENDAHULUAN

...

Latar Belakang...

:...

Tujuan Penelitian...

Hipotesis...

Manfaat Penelitian...

TINJAUAN PUSTAKA

...

Faktor-faktor yang Mempengaruhi PeriIaku Konsurnen...

...

...

Pendapatan :.

...

Motivasi...

PengetahuanSikap

...

...

Keluarga

...

DernografiPerkernbangan Kartu Plastik

...

Perkembangan Kartu Plastik Di Indonesia...

...

Macam Kartu Kredit

...

Kartu Kredit vs Kartu debit

Persamaan kartu kredit dan kartu debit

...

Perbedaan kartu kredit dan kartu debit...

...

Kekurangan-kekurangan kartu kredit...

Kelebihan-kelebihan kartu kreditKERANGKA PEMlKlRAN

...

METODE PENELlTlAN

...

26...

Desain. Tempat. dan Waktu Penelitian 26

Cara Pengambilan Contoh

...

26 Jenis dan Cara Pengarnbilan data...

26Pengolahan dan Analisis Data

...

27 Definisi Operasional...

29HASlL DAN PEMBAHASAN

...

31...

Keadaan Umurn Daerah Penelitian 31

Keadaan Umurn Responden

...

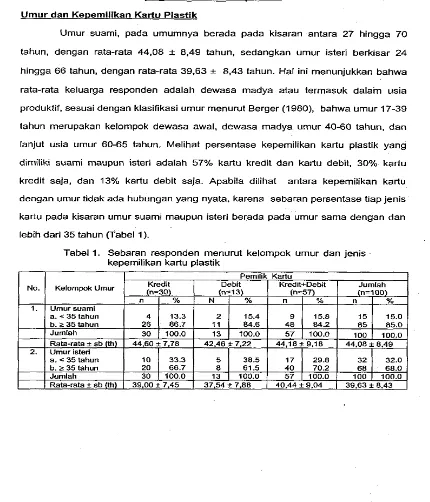

32 Urnur dan Kepemilikan Kartu...

32...

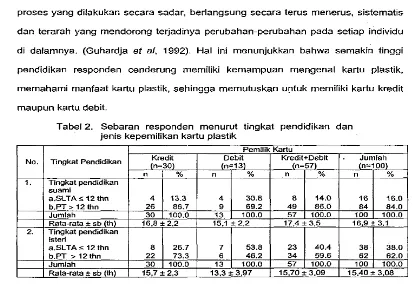

Tingkat Pendidikan Suarni dan lsteri 33

Jenis Pekerjaan Suami dan lsteri

...

Jurnlah Anggota Keluarga

...

Pendapatan Suarni...

Kepemilikan Kartu Plastik...

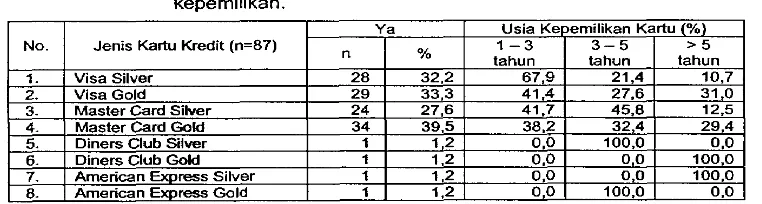

Jenis Kartu Kredit dan Lama Kepemilikan...

:...

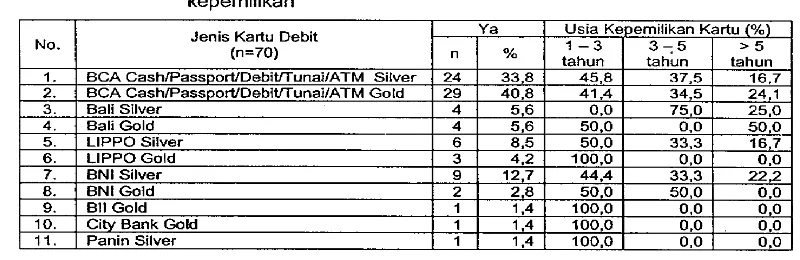

Jenis Kartu Debit dan Lama Kepemitikan...

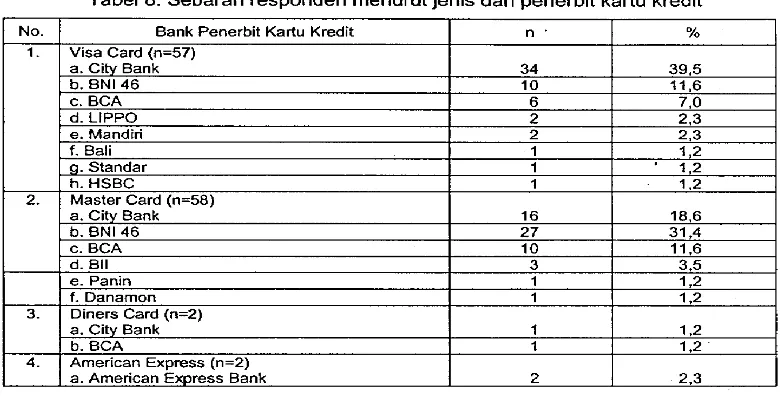

Penerbit Kartu Kredit...

Penggunaan Kartu Plastik oleh Keluarga...

Motivasi...

Pengetahuan tentang Produk...

Sikap...

Pengaruh Keluarga terhadap Kepernilikan/Penggunaan Kartu Plastik...

Faktor-faktor yang Berhubungan dengan Kepemilikan Kartu Kredit

...

Faktor-faktor yang Berhubungan dengan Pelunasan Pembayaran Tagihan Menggunakan Kartu Kredit

...

Faktor-faktor yang Mernpengaruhi Kepernilikan Kartu Kredit...

Faktor-faktor yang Mempengaruhi Pelunasan Pembayaran Tagihan Menggunakan Kartu Kredit...

...

KESIMPULAN DAN SARAN

...

DAFTAR PUSTAKA

DAFTAR TABEL

Halarnan

Sebaran responden rnenurut kelornpok umur dan jenis pernilikan kartu plastik

...

Sebaran responden menurut tingkat pendidikan dan jenis pemilikan kartu plastik...

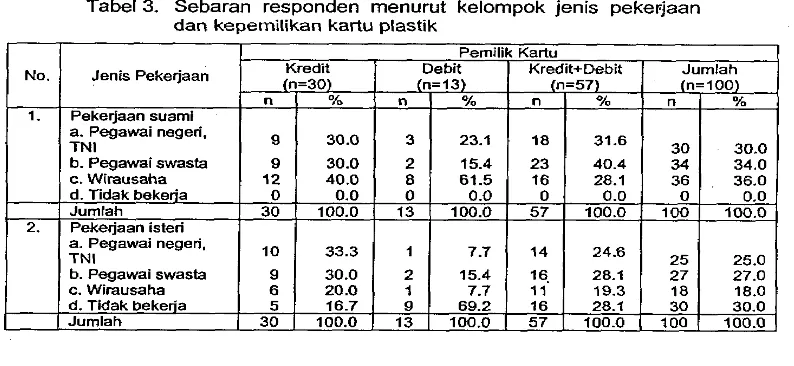

Sebaran responden menurut kelornpok jenis pekerjaan dan pernilikan...

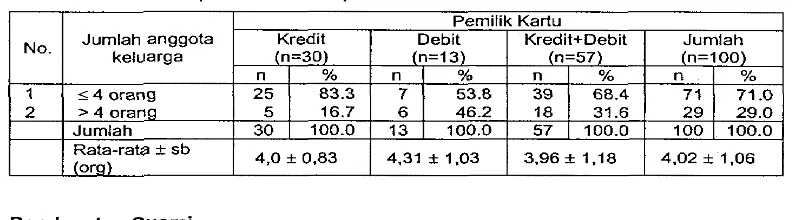

kartu plastikSebaran responden rnenurut jumlah anggota keluarga dan pernilikan kartu plastik

...

Sebaran responden rnenurut kelornpok pendapatan dan pernilikan kartu plastik...

Sebaran responden menurut jenis kartu kredit dan lama kepernilikan...

Sebaran responden menurut jenis kartu debit dan lama kepernilikan...

...

Sebaran responden rnenurut jenis dan penerbit kartu kredit...

Sebaran responden menurut waktu penggunaan kartu plastik...

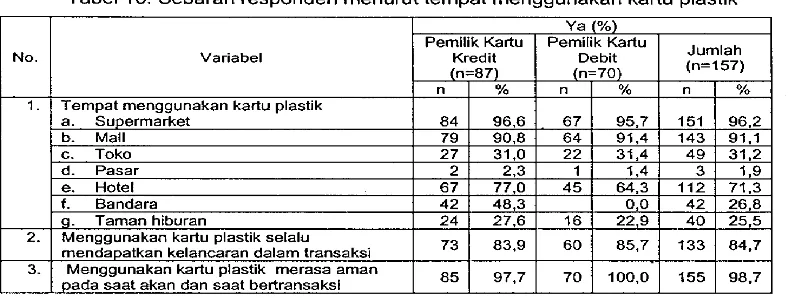

Sebaran responden menurut tempat rnenggunakan kartu plastik

Sebaran responden rnenurut rata-rata pernbayaran dengan kartu plastik setiap transaksi

...

...

Sebaran responden menurut pernbayaran kredit

Sebaran responden rnenurut alasan dan jenis kebutuhan tabel keluarga

...

yang terpenuhi dengan rnerniliki kartu plastikSebaran responden menurut pihak y a n g mempengaruhi dan

...

pertimbangan dalarn memiliki kartu plastikSebaran responden menurut pertirnbangan dalarn merniliki kartu plastik

.

Sebaran responden menurut ternpat memperoleh aplikasi permohonan kartu plastik dan waktu yang diperlukan

...

Sebaran responden rnenurut perasaan dan tuntutan untuk merniliki kartu plastik...

...

Sebaran responden rnenurut manfaat pernilikan kartu plastik...

Sebaran responden rnenurut pengetahuan tentang kartu plastikSebaran responden rnenurut raktor-faktor yang rnenjadi syarat rnendapatkan kartu plastik

...

...

Sebaran responden menurut anggota keluarga yang rnenggunakan kartu plastik

...

Sebaran responden rnenurut peran suarni dan istri dalam rnemiliki kartu plastik...

..:.. ...

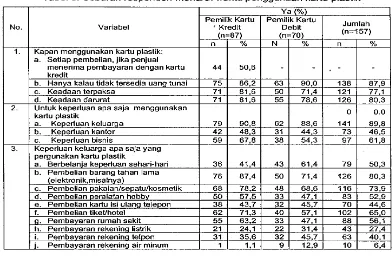

Sebaran responden menurut keperluan dan rnanfaat rnerniliki kartu plastik

...

Sebaran kepernilikan kartu kredit rnenurut variabel demografi...

Sebaran kepemilikan kartu kredit rnenurut variabel jumlah kartu. pengetahuan. motivasi, sikap dan pengaruh keluarga

...

Sebaran pehnasan pernbayaraan kartu kredit rnenurut variabel dernografi...

Sebaran pelunasan kartu kredit rnenurut variabel jumlah kartu, pengetahuan, rnotivasi, sikap dan pengaruh kefuarga...

Ringkasan hasil analisis regresi logistik dari faktor-faktor yang rnempengaruhi pemilikan kartu kredit

...

..,...

DAFTAR GAMBAR

Halaman

1. Faktor-faktor yang mempengaruhi pemilikan dan pelunasan pembayaran

kartu kredit 25

2. Jumlah kartu plastik yang dimiliki responden menurut jenis kartu

...

373. Frekuensi penggunaan kartu plastik oleh responden menurut jenis kartu

..

40DAFTAR

LAMPIRANHalaman

3

.

Lokasi Penelitian...

:...

67 2.

Hasil Analisis Regresi Logistik Kepernilikan Kartu Kredit...

68 3.

Hasil Analisis Regresi Logistik Pelunasan Pernbayaran Tagihan KartuPENDAHULUAN

Latar Belakanq

Setiap keluarga berusaha mernenuhi kebutuhan dengan menggunakan

sumberdaya yang tersedia. Karena kebutuhan semakin beragarn dan saling

rnendesak untuk didahulukan, rnaka individu maupun keluarga berusaha mencari

jalan terbaik untuk mernenuhi harapan dan keinginan dengan menggunakan

surnberdaya yang relatif terbatas. Upaya ini dapat dicapai bila sumberdaya dalam

keluarga bisa dikelofa secara efektif dan efisien.

Pendapatan yang dinilai dengan uang, merupakan suatu sumberdaya

sekaligus alat ukur dari sumberdaya, ha1 ini dimungkinkan karena uang mempunyai

kernampuan sebagai alat tukar yang berlaku dalam masyarakat. Pemilikan

sumberdaya uang dalarn suatu keluarga akan relatif terbatas, tergantung kepada

jumlah dan kualitas orang yang berpartisipasi dalarn pencarian pendapatan,

sedangkan keinginan dan kebutuhan setiap keluarga dan anggotanya relatif sangat

terbatas. Pemanfaatan sumberdaya uang agar mencapai optimum diperlukan usaha

manajemen keuangan yang baik dan efektif, agar dapat membantu menetapkan

penggunaan sumberdaya yang terbatas untuk keperluan yang disetujui oleh semua

anggota keluarga (Guhardja et a/, 1992).

Pengeluaran rumahtangga rnerupakan salah satu indikator yang dapat

memberikan gambaran keadaan kesejahteraan penduduk. Sernakin tinggi

pendapatan rnaka proporsi pengeluaran pangan akan mengecil (BPS, 1998).

Seseorang yang memperoleh pendapatan tinggi cenderung memiliki kemampuan

menempuh cara dan gaya hidup yang lebih besar dibandingkan dengan seseorang

akan rneningkatkan konsurnsinya jika pendapatan rnereka rneningkat. narnun

peningkatan konsurnsi tidak sebesar peningkatan pendapatannya (Bryant. 1990).

Dalarn perkembangan kehidupan yang modern berkembang berbagai

rnacam cara atau sarana pernbayaran. Salah satu sarana pernbayaran yang lazirn

digunakan oleh masyarakat saat ini adalah dengan rnenggunakan kartu plastik, baik

yang berupa kartu kredit rnaupun dengan kartu debit. Konsumen rnernpunyai alasan-

alasan yang rnendasar dalarn menggunakan kartu plastik. Sistern pernbayaran tunai

dianggap dapat rnengurangi kenyamanan dalarn rnelakukan transaksi, apabila nilai

transaksinya besar, karena pernbeli merasa tidak nyaman membawa uang tunai dan

mernpunyai resiko keamanan yang relatif tinggi. Oleh karenanya, dunia perbankan

rnenawarkan fasilitas kartu plastik untuk rnenarik konsurnen menjadi nasabahnya.

Dengan kartu plastik, sistem pernbayaran rnenjadi lebih praktis, cepat, arnan dan

nyarnan. Menurut Siarnat, (1999). kartu plastik pada dasarnya adalah kartu yang

diterbitkan oleh bank danlatau perusahaan tertentu yang dapat digunakan sebagai

alat pernbayaran atas transaksi barang dan/atau jasa, penjarnin keabsahan cek

yang dikeluarkan, dan alat untuk rnelakukan penarikan uang tunai.

Kartu plastik bukan lagi merupakan barang baru atau aneh dalam kehidupan

rnasyarakat di Indonesia. Kartu itu sudah diterirna oleh sebagian dari rnasyarakat,

terutarna yang hidup di perkotaan. Bagi orang-orang tertentu kartu itu berfungsi

sebagai kartu identitas, rnereka dapat rnengkaitkan diri dengan suatu golongan

tertentu, karena kartu plastik dapat dianggap sirnbol gaya hidup modern.

Pada sistem perbankan modem ini, dimana sedang rnenuju ke suatu

rnasyarakat tanpa uang tunai yaitu sernua jenis transaksi rnenggunakan sistern

pernbayaran dengan kartu plastik. Sehingga oleh sebagian orang berbelanja dengan

bagi mereka yang telah mengidap gaya hidup konsumtif (Badrudin, 2000). Didorong

pula oleh gencarnya pernasaran kartu kredit yang memudahkan orang membeli

tanpa mernbayar langsung. Dengan diberikannya fasilitas kartu kredit ini, peranan

bank sangat signifikan dalarn meningkatkan suburnya perilaku konsumtif untuk kelas

menengah perkotaan (Priyono, 1997).

Adapun kartu plastik yang dapat dipergunakan transaksi pembayaran

rneliputi 1) Kartu kredit (Credit Card) yaitu jenis kartu yang dapat digunakan sebagai

alat pembayaran transaksi jual beli barang danlatau jasa dirnana pelunasan atau

pernbayaran kembali dapat dilakukan dengan sekaligus atau dengan cara rnencicil

sejumlah minimum tertentu, 2) kartu debit (Debit Card) yaitu jenis kartu yang dapat

digunakan untuk transaksi barang danlatau jasa dengan prinsip seperti transaksi

tunai, tapi dapat tidak rnenggunakan uang tunai, melainkan dengan cara mendebit

(mengurangi) secara langsung saldo rekening simpanan pernegang kartu yang

bersangkutan (Siamat, 1999).

Sarnpai akhir, 1996 Asosiasi Kartu Kredit Indonesia (AKKI) mencatat bahwa

di lndonesia baru beredar 1.8 juta lernbar kartu kredit (Yudana. 1998),. Sedangkan pernakai kartu debit diperkirakan 10 juta orang (Dewanto et at, 2000). Jurnlah

penggunaan kartu plastik di lndonesia masih relatif sedikit, yaitu kurang dari 1%

jurnlah penduduk indonesia. Bagaimana perilaku konsumen dalam memanfaatkan

kartu plastik?. Faktor-faktor apa yang mernpengaruhi pernilikan kartu plastik,

khususnya kartu kredit?. Bagaimana perilaku konsumen dalam melunasi tagihan

kartu kreditnya?. Untuk menjawab permasalahan tersebut perlu dilakukan studi

Tuiuan Penelitian

Tuiuan Urnurn

Tujuan urnurn penelitian ini adalah untuk rnernpelajari perilaku

konsurnen dalarn rnenggunakan kartu plastik untuk transaksi pernbayaran.

Tuiuan Khusus

Tujuan khusus dari penelitian ini adalah untuk :

1. Mengidentifikasi berbagai jenis kartu plastik yang dimiliki oleh keluarga.

2. Mengidentifikasi penggunaan kartu plastik oleh keluarga.

3. Menganalisis faktor-faktor yang mernpengaruhi pernilikan kartu kredit.

4. Menganalisis faktor-faktor yang rnernpengaruhi pelunasan pernbayaran

-

tagihan penggunaan kartu kredit.

H i ~ o t e s i s

1. Pendapatan suarni, rnotivasi, pengetahuan tentang produk, sikap, pengaruh

keluarga, karakteristik dernografi merupakan faktor yang rnernpengaruhi

pernilikan kartu kredit.

2. Pendapatan suarni, rnotivasi, pengetahuan tentang produk, sikap, pengaruh

keluarga, karakteristik dernografi rnerupakan faktor yang rnempengaruhi

pelunasan pernbayaran tagihan penggunaan kartu kredit.

Manfaat Penelitian

Penelitian ini berkaitan dengan bidang perilaku konsurnen dalarn

rnernanfaatkan kartu plastik sebagai alat transaksi jual beli rnaupun untuk fasilitas

kredit. Diharapkan hasi[ penelitian ini dapat rnemberikan garnbaran yang tepat

5

khususnya keluarga. Sehingga dengan pengetahuan yang benar mengenai

penggunaan kartu plastik. konsurnen akan rnerasakan kemudahan, kenyamanan

dan kepraktisannya. Selanjutnya hasil penelitian ini diharapkan dapat rnenjadi

acuan yang berrnakna bagi pemerhati, peneliti, khususnya mereka yang tertarik

TINJAUAN PUSTAKA

Faktor-faktor yana Mempenaaruhi Perilaku Konsumen

Di dalarn kehidupan, manusia rnengkonsumsi produk-produk ekonomi

berbentuk sandang, pangan, servis peralatan dan sebagainya (Engel et a/, 1994).

Tindakan rnengkonsurnsi ini rnerupakan bagian integral dari perilaku rnanusia

sehari-hari. Perilaku yang ditunjukkan dalarn rnernenuhi kebutuhan ekonomi tersebut

dapat dirurnuskan sebagai perilaku konsurnen.

Engel et a / , (1994) berpendapat bahwa perilaku. konsurnen didefinisikan

sebagai tindakan-tindakan rnanusia yang secara langsung terlibat dalarn usaha

mernperoleh dan menggunakan barang-barang jasa ekonomis terrnasuk

pengarnbilan keputusan yang rnendahului dan rnenentukan tindakan-tindakan

tersebut. Sehingga jelas bahwa perilaku konsurnen adalah suatu proses

pengambifan keputusan dan aktivitas secara fisik yang melibatkan dalarn

mengevaluasi, mernperoleh, menggunakan atau dapat rnempergunakan barang-

barang danlatau jasa.

Perilaku konsumen dapat dilakukan oleh seseorang atau kelornpok individual

yang tidak terlepas dari pengaruh konsurnen yang berkelompok atau industrial

konsumen. Situasi umum yang terjadi dalarn suatu proses mengkonsurnsi barang

atau jasa adalah bahwa seseorang melakukan pernbelian dengan inisiatifnya sendiri

tetapi tidak jarang adanya pengaruh dari luar seperti kelompok referensi tertentu,

keluarga yang secara bersama-sama terlibat dalarn proses pengarnbilan keputusan.

Proses keputusan konsumen dipengaruhi oleh faktor-faktor, antara lain

Pendaoatan

Tingkat pendapatan akan mernpengaruhi pola pengeluaran dalam rurnah

tangga, antara lain juga mempengaruhi pengeluaran untuk konsumsi barang

danlatau jasa bagi anggota rumahtangga. Dalam penelitian kadang-kadang data

pendapatan yang digunakan diproyeksikan dari data pengeluaran rurnahtangga.

Candhury (7996). juga menggunakan pengeluaran rumahtangga sebagai

pendekatan pendapatan dengan alasan pengeluaran tersebut merupakan refleksi

dari pendapatan dan surnberdaya rurnahtangga. Menurut Novitri (1992) pendapatan

keluarga adalah jurnlah semua hasil perolehan yang didapat oleh anggota keluarga

dalam bentuk uang sebagai hasil pekerjaan yang dinyatakan dalam pendapatan per

kapita.

Menurut Sajogyo (1987). data pengeluaran rumahtangga lebih

menggarnbarkan pendapatan rumahtangga meliputi penghasilan ditambah dengan

hasil-hasil lain seperli pemakaian tabungan masa lalu, pinjaman dan pemberian.

Data pengeluaran dapat menggambarkan pola konsumsi rumahtangga dalam

mengalokasikan pendapatan yang biasanya relatif tetap ( Mohon

8

Wagner. 1981).Sedangkan rnenurut Magrabi (1997), pendapatan mengacu pada aliran sumberdaya

yang diterima selama waktu yang diberikan. Pendapatan berbeda dengan kekayaan.

stok sumberdaya yang dimiliki pada satu titik waktu. Pendapatan secara umum

mengacu pada pendapatan uang yang diterima dari semua surnber selarna waktu

yang diluangkan, dapat juga mengacu pada pendapatan riil.

Motivasi

lndividu merupakan kesatuan yang terpadu dan terorganisasi dan bukan

melainkan makhluk yang mempunyai daya-daya dalam dirinya untuk bergerak. Daya

yang terdapat pada rnanusia untuk melakukan sesuatu tindakan dikenal dengan

motivasi. Menurut Padmowihardjo (1994), bahwa motivasi berasal dari dua kata.

yaitu "motif " dan "as; (action)". "Motif' berarti dorongan dan asi berarti usaha, sehingga motivasi berarti usaha yang dilakukan manusia untuk menimbulkan

dorongan untuk berbuat atau melakukan tindakan. Setiap tindakan manusia pasti

rnemiliki motif atau dorongan, dan motif atau dorongan ini ada di belakang setiap

individu.

Motif meliputi seluruh aktivitas mental yang dirasakan dan dialami yang

rnernberikan kondisi hingga terjadinya perilaku. Motif rnerupakan kepribadian stabil

yang memiliki suatu kecenderungan melakukan tindakan-tindakan tertentu dan

berusaha mencapai tujuan-tujuan tertentu (Kartono & Gulo, 1987). Dengan dernikian

bahwa motif merupakan daya dorong yang menggerakan manusia untuk bertingkah

laku, dan di dalarn perbuatannya itu mempunyai tujuan tertentu.

lrwanto et a/, (1991) menyatakan bahwa rnotivasi adalah penentu

(determinan) perilaku, dengan kata lain, motivasi adalah suatu konstruk teoritis

rnengenai terjadinya perilaku. Handoko (1995) rnenyatakan bahwa rnotivasi sebagai

suatu tenaga atau faktor yang terdapat dalam diri manusia yang menimbulkan.

menggerakkan dan rnengorganisasikan tingkah lakunya. Menurut Maslow (1994).

motivasi merupakan suatu yang konstan. tiada akhir, berubah-ubah dan kompleks

yang merupakan sesuatu yang hampir universal dari setiap keadaan tertentu.

Selanjutnya, ia mengembangkan motivasi melalui pendekatan kebutuhan manusia,

adapun pendekatan motivasi dari Maslow didasarkan pada: a) sernua rnanusia

memiliki suatu kurnpulan motif yang sarna akibat pembentukan genetik dan interaksi

Kebutuhan dasar harus dipenuhi terfebih dahulu sebelum motif berikutnya, d) ketiga

dasar terpenuhi, kebutuhan lain mulai muncul.

Self Actualization Esteem

Belonginess Safety Psysiological

1) Kebutuhan fisiologis adalah motif yang didorong oleh kebutuhan-kebutuhan

yang paling dasar seperti rnakan, rninum, tidur dan seks. Kebutuhan ini harus

dipenuhi paling tidak dalarn batas minimal sebelum meningkatkan pada

pemenuhan kebutuhan berikutnya.

2) Kebutuhan akan rasa aman, seperti keluarga berada di lingkungan yang stabil

dan arnan

3) Kebutuhan akan rasa memiliki, yaitu adanya keinginan untuk disayang,

bersahabat dan penerimaan dalarn suatu kelompok

4) Kebutuhan akan penghargaan, yaitu kebutuhan akan status, rasa dihormati,

dihargai. Kebutuhan ini mencerminkan rasa berguna

5) Kebutuhan aktualisasi diri. Kebutuhan tertinggi dari hirarki kebutuhan Maslow,

yang mencerminkan hasrat yang mencapai cita-cita yang didambakan

seseorang sebagai dirinya, mencapai prestasi yang tetiinggi dari dirinya yang

dapat dicapai selama masa hidupnya.

Diketahui pula bahwa dipenuhinya suatu kebutuhan akan mernuaskan

kebutuhan yang berbeda pada waktu yang berbeda serta dapat pula memenuhi

kebutuhan dalam tingkat yang berbeda. artinya mengkonsumsi suatu produk akan

waktu yang berbeda akan rnernuaskan kebutuhan yang berbeda pula. Sehingga

rnotivasi adalah kernauan untuk berbuat sesuatu sebaik-baiknya sesuai dengan

keinginan atau tujuan, seseorang akan mernpunyai kernauan yang efektif jika

memperhatikan dengan baik lingkungannya untuk selanjutnya menggunakan

sebagai bahan pertirnbangan dalam menetapkan tujuan atau keinginannya (Engel et

al, 1994).

Dengan dernikian, bagi seorang pemasar perlu rnernenuhi motif mana yang

paling rnernpengaruhi keputusan seseorang konsurnen untuk rnengkonsurnsi.

Berasal dari penemuan motif ini, maka dibuat suatu strategi pernasaran yang dapat

mernpengaruhi perilaku konsurnen. Hal ini didukung dari hasil penelitian Wardhani

(1994). bahwa motivasi sebagian besar bertujuan untuk rnemenuhi kebutuhan yang

rnereka hadapi rnernerlukan surnber-surnber inforrnasi .yang rnendorong untuk

bertindak. Adapun hasil penelitian Ngadimin (1998), antara lain rnenyirnpulkan

bahwa faktor-faktor yang rnernpengaruhi rnotivasi adalah tingkat pendidikan, jumlah

kebutuhan, persepsi dan pelayanan.

Didukung dari hasil penelitian Sundari (1998), bahwa motif utama

rnenabung sebagian besar adalah untuk memudahkan transaksi, sedangkan

memilih bank sebagai ternpat rnenabung adalah karena kearnanan, lokasi dekat

kantorltempat tinggal.

Penaetahuan

Pengetahuan merupakan reaksi manusia atas rangsangan yang ditimbulkan

oleh alarn sekitarnya rnelalui persentuhan antara obyek dan indera. Menurut

Suryasumantri (1995), pengetahuan pada hakekatnya rnerupakan segenap apa

ikut memperkaya kehidupan. Sedangkan rnenurut Notoatmodjo (1 993). pengetahuan

merupakan hasil atau terjadi setelah orang melakukan persepsi terhadap suatu

obyek tertentu. Sebagian besar pengetahuan manusia diperoleh melalui mata dan

telinga. Sehingga jelas perjlaku seseorang yang didasari pengetahuan akan lebih

langgeng dari pada perilaku yang tidak didasari oleh pengetahuan.

Mempengaruhi pengetahuan konsurnen dengan informasi produk rnerupakan

salah satu pendekatan yang dapat dipakai bagi seorang pernasar. Pengenalan

ternuan baru dari suatu produk lama atau produk baru merupakan sarana untuk

"rnendidik" konsurnen. Sesuai dengan hasil penelitian Sundari (1998). bahwa tingkat

pengetahuan nasabah tentang tabungan menentukan keputusan untuk menabung.

Sehingga jelas rnernpengaruhi konsumen dengan menampilkan keunggulan produk

dibanding produk pesaing, untuk itu pernasar perlu rnengidentifikasikan informasi

apa dari produk yang pernah disarnpaikan dan diketahui oleh konsurnen (Engel et a/,

1994). Selain itu dapat juga seseorang rnendapat pengetahuan dari orang lain

melalui pendengaran atau informasi, melihat dan meraba. baik secara langsung

maupun tidak langsung rnelalui alat-alat media cetak atau media elektronik lainnya.

Adapun pengetahuan konsumen dapat diukur dengan cara memperhatikan aspek-

aspek berikut:

Pengukuran Pengetahuan Produk: a) pengertian dan terminologi produk, b) atribut

dan ciri-ciri produk, c) kesadaran akan rnerek. dan d) kepercayaan tentang produk

Pengukuran Pengetahuan Pembelian: a) kepercayaan tentang ternpat mernbeli atau dirnana mendapatkan produk, dan b) pengaturan waktu pembelian

Pengukuran Pengetahuan Pernakaian: a) deskripsi langkah pemakai atau cara

mengoperasikan, dan b) ragam situasi tersedia untuk menggunakan produk (Engel

Sikap

Sikap rnerupakan reaksi atau respon yang masih tertutup terhadap suatu

stirnulus/obyek. Sikap rnerupakan suatu kecenderungan untuk rnengadakan

tindakan terhadap suatu cara yang menyatakan adanya tanda untuk menyenangi

atau tidak menyenangi suatu obyek tersebut. Sehingga perilaku tidak sama dengan

sikap dimana sikap merupakan sebagian dari perilaku rnanusia. Sikap akan

membuat seseorang untuk mendekati atau rnenjauhi sesuatu dan sikap yang sudah

positif terhadap sesuatu tidak selalu terwujud dalarn suatu tindakan nyata, karena

disebabkan oleh : 1) sikap untuk terwujud dalarn suatu tindakan tergantung pada

situasi saat itu. 2) sikap akan diikuti atau tidak diikuti oleh suatu tindakan mengacu

pada pengalaman orang lain, 3) nilai (values) di dalarn suatu masyarakat apapun

selalu berlaku nilai-nilai yang rnenjadi pegangan setiap orang dalarn

rnenyelenggarakan hidup berrnasyarakat (Notoatmodjo, 1993 ).

Menurut Kotler (1991) sikap adalah penilaian yang baik atau yang tidak baik.

perasaan-perasaan emosional dan kecenderungan berbuat yang bertahan selama

waktu tertentu terhadap obyek. Sikap akan menernpatkan konsumen dalarn

kerangka berpikir akan menyukai atau tidak menyukai suatu obyek. Dengan

demikian juga rnenyatakan bahwa sebuah sikap menggarnbarkan evaluasi kognitif

yang abadi dari seseorang tentang sesuatu ha1 yang rnenyenangkan atau tidak

rnenyenangkan, bergerak rnendekati atau rnenjauhinya.

Pendapat Loudon 8 Della Bitta, (1984) sikap mernpunyai beberapa

karakteristik penting yaitu rnernpunyai sebuah obyek, mempunyai arah yang jelas,

intensitas dan tingkat. mempunyai struktur dan dapat dipelajari. Sikap rnerupakan

produk dari proses sosialisasi dimana seseorang bereaksi sesuai dengan

tetapi rnerupakan predisposisi tingkah laku (Mar'at, 1984). Jadi sikap sebagai

penentuan yang dilakukan individu atau merupakan pernyataan tentang seseorang

yang menyukai atau tidak menyukai obyek atau stimulus.

Adapun sikap seseorang terhadap obyek ditentukan oleh keyakinan terutama

keyakinan yang bersifat evaluatif (evaluatif believe) dan perasaan seseorang

terhadap suatu benda. Keyakinan (believe) dan perasaan (afektif) itu sendiri tidak

begitu saja muncul dari dalam diri seseorang tetapi terlebih dahulu harus

rnempunyai pengetahuan (knowledge) tentang obyek tersebut (Rockeah, 1972).

Sifat yang penting dari sikap adalah kepercayaan dalam memegang sifat tersebut.

Mengerti tingkat kepercayaan yang dihubungkan dengan sikap adalah penting

karena dua alasan, pertarna dapat mempengaruhi kekuatan hubungan diantara

sikap dan perilaku, kedua kepercayaan dapat rnernpengaruhi kerentanan sikap

terhadap perubahan (Engel et a/, 1994). Sesuai dengan.hasil penelitian Sundari

(1998). bahwa sikap nasabah terhadap citra dan reputasi baik bank adalah positif

dan sebagian besar nasabah dapat meyakini kekuatan dalam melaksanakan

operasional perbankannya.

Keluarqa

Keluarga adalah kelompok yang terdiri dari dua orang atau lebih yang

berhubungan rnelalui darah, perkawinan atau adopsi. Kelompok kecil ini

mempengaruhi seorang konsumen dalam rnengkonsumsi produk misalnya peranan-

peranan dalam keluarga seperti orang tua, suami, istri, anak atau anggota lainnya

memiliki tujuan yang spesifik bisa juga berfungsi ganda. Peranan para anggota

keluarga ini terdiri dari peran sebagai inisiator, pemberi pengaruh, pengambil

rnasing peranan dalarn keluarga perlu ditakukan diarahkan pada preferensi dan

kriteria evaluasi individual (Engel eta/, 1994).

Bentuk umurn dari suatu keluarga atau rumah tangga adalah untuk

rnernbelanjakan uang secara kesinarnbungan, keputusan terbentuk sebagai hasil

saling rnernpengaruhi anggota keluarga dan berbeda bagi setiap jenis produk yang

dikonsurnsi. dan keluarga secara signifikan untuk satu sarna lain. Oleh karena itu

bentuk saling tergantung antara anggota keluarga adalah peranan yang rnuncul

terdiri dari: 1) Stimulator, anggota keluarga yang rnernbawa ide pertarna kali, 2)

Influential, pendapatnya secara langsung atau tidak langsung mernpengaruhi

keputusan untuk rnernbeli. 3) Experts, rnemberi inforrnasi tentang produk, pilihan-

piiihan dan dimana dapat mernperoleh produk. 4) Decision maker, yang rnengarnbil keputusan apa yang akan dibeli. 5) Buyer rnelakukan pernbelian, pembayaran atau

membawa produk ke rumah, 6) Konsurnen, anggota keluarga yang rnenggunakan

produknya (Engel el al. 1994).

Demoarafi.

Karakteristik dernografi rnerupakan faktor pendukung yang rneliputi: urnur.

jenis kelamin, status perkawinan, pendidikan, dan pekerjaan. Karakteristik dernografi

ini rnerupakan salah satu bagian dari perbedaan individu yang mernpengaruhi

proses pengarnbilan keputusan konsumen, karena karakteristik demografi ini sering

digunakan sebagai dasar untuk segrnentasi pasar, sebab sekelompok orang yang

rnerniliki karakteristik dernografi yang sarna kemungkinan rnerniliki perilaku

pembelian yang sarna pula (Engel et al, 1994).

Umur. Urnur merupakan salah satu karakteristik demografi yang

sesuatu sebagai ha1 baru dan dapat rnernpengaruhi selera seseorang terhadap

beberapa barang dan jasa (Kotler, 1992). Dari hasil penelitian Sumartono (1998).

menunjukkan bahwa terdapat pengaruh faktor usia terhadap proses pengarnbilan

keputusan menjadi nasabah. dimana faktor usia ini mernpunyai pengaruh yang

paling besar dibandingkan dengan pendidikan ataupun pendapatan.

Jenis kelamin. Jenis kelarnin telah rnenjadi dasar segrnentasi pasar yang

umum digunakan pada berbagai produk. Hal ini disebabkan karena ada perbedaan

selera dan kesukaan antara pria dan wanita. Urnumnya pria dianggap lebih

rnenyukai hal-ha1 yang bersifat keras dan sport, sedangkan wanita sebaliknya

(Schiffrnan & Kanuk, 1994).

Status ~erkawinan. Status perkawinan dapat. rnernpengaruhi proses

pengambilan keputusan seseorang, karena keluarga merupakan kelornpok kecil

yang paling kuat dan lama pengaruhnya terhadap perilaku, dirnana keputusan

rnernbeli ataupun merniliki suatu barang dan jasa sering dirundingkan bersarna

antara seluruh keluarga.

Pendidikan. Pendidikan rnerupakan kebutuhan dasar rnanusia yang sangat

dibutuhkan untuk pengernbangan diri, serta salah satu faktor dalarn diri seseorang

yang rnernpengaruhi prilaku. Keterbatasan pengetahuan karena rendahnya tingkat

pendidikan berpengaruh terhadap tingkah laku konsurnen dalarn mernenuhi

kebutuhannya. Sernakin tinggi pendidikan sernakin rnudah menerirna serta

rnengembangkan pengetahuan dan teknologi, sehingga produktivitas rnakin

rneningkat, makin rneningkat produktivitas sernakin meningkat kesejahteraan

keluarga (BPS, 1990). Didukung dari hasil penelitian Surnartono (1998).

rnenunjukkan bahwa terdapat pengaruh faktor pendidikan terdapat proses

pendidikan yang dicapai ini akan rnenentukan tingkat intelektualitas seseorang, yang

pada dasarnya akan rnenentukan pilihan terhadap apa yang ditawarkan bank.

Pekeriaan. Pekerjaan konsurnen dapat rnempengaruhi perilaku konsurnen.

Perbedaan jenis pekerjaan, ternpat bekerja serta jam kerja rnernpengaruhi perilaku

konsurnen. karena itu Kotler (1991) rnengernukakan, batlwa produsen berusaha

rnengidentifikasi kelornpok pekerjaan yang rnempunyai rninat lebih baik dari rata-rata

kelompok yang ada terhadap barang dan jasa yang diproduksinya.

Perkembanaan Kartu Plastik

Pengertian kartu plastik pada dasarnya adalah kartu yang diterbitkan oleh

bank atau perusahaan tettentu yang dapat digunakan sebagai alat pernbayaran atas

transaksi barang atau jasa atau rnenjarnin keabsahan cek yang dikeluarkan di

sarnping untuk rnelakukan penarikan uang tunai (Siarnat, 1999). Penggunaan istilah

kartu kredit sebenarnya menirnbulkan kerancuan karena istilah tersebut sering

dirnaksudkan pula untuk jenis-jenis kartu lainnya yang tidak selalu berkaitan dengan

fungsinya. Oleh karena itu istilah yang tepat digunakan adalah kartu plastik (plastic

card).

Kartu plastik yang merupakan salah satu produk perbankan dewasa ini telah

diterirna oleh masyarakat luas sebagai salah satu media pembayaran yang cukup

disegani, terutarna kernudahan-kernudahan yang ditawarkan kepada para

pernegang kartu, jaringan penerirnaan yang tersebar di seluruh dunia dan rnasih

banyak lagi keuntungan-keuntungan yang dapat dlrasakan bagi para pernakainya.

Dalarn perjalanannya kartu plastik yang dewasa ini rnenyebar dunia rnenjadi

plastik tersebut harus meyakinkan dunia bahwa kartu plastik merupakan salah satu

media pernbayaran dan praktis dalam penggunaannya.

Perkernbanaan Kartu Plastik d i lndonesia

Usaha kartu plastik di lndonesia sendiri dengan rnasuknya Dinners club pada

tahun 1973. American Express pada saat itu belurn memasuki pasar Indonesia,

hanya saja menyediakan layanan kepada nasabahnya yang rnemiliki kartu terbitan

dari luar Indonesia. Bank Central Asia (BCA) yang rnerupakan bank swasta nasional

terbesar di lndonesia rnernasuki usaha kartu kredit pada tahun 1983 dengan

diterbitkannya Master card dan setahun kemudian Bank Duta rnenerbitkan Visa.

Bank Duta merupakan pelopor dalam menyediakan fasilitas kartu kredit pertama

dengan penagihan dalam rnata uang rupiah (ICN. 1996).

Melihat perkembangan kartu kredit di luar lndonesia dan deregulasi

pernerintah indonesia memungkinkan bagi berkembangnya berbagai macam kartu

plastik yang diselenggarakan oleh bank-bank yang ada di lndonesia antara lain:

Bank lnternasional lndonesia pada tahun 1988 dengan Visa. Bank Bali dan Bank

Danamon dengan Master cardnya, tidak pula ketinggalan Bank asing yang

menempatkan kantor cabangnya di Jakarta yaitu Citibank dengan Visa.

Macam Kartu Kredit

Melihat dari cara pernbayaran dan fungsinya ada 4 macam kartu di dunia

yaitu: 1) & 2) Visa dan Master card yang rnerupakan kartu kredit dengan

rnenyediakan fasilitas kredit dengan sistern pembayaran secara angsur atau

sekaligus pada waktu jatuh tempo, 3) American Express yang dikenal sebagai

harus sekaligus pada waktu jatuh tempo, 4) Dinners card terbatas sebagai kartu

premium untuk intertainment dan travelling.

Bila keernpat kartu tersebut dilihat dari jenisnya, secara umum kartu plastik

dapat dikatagorikan menjadi 2 jenis yaitu Charge card (American Express dan

Dinners clubs) dan Credit card (Visa dan Master card).

Dalam perkembangannya kartu kredit di Indonesia kian bertambah ragarnnya

dengan adanya kartu kredit dan sekarang ini yang sedang gencar dipromosikan

yaitu kartu debit

.

Keuntungan dan kerugian yang dapat ditimbulkan dari kartu kredit dan kartu

debit akan dijabarkan pada bagian berikut:

Kartu Kredit vs Kartu Debit

Kartu kredit dan kartu debit merupakan dua buah kartu plastik yang

rnerupakan produk perbankan yang cukup banyak beredar di pasar dewasa ini.

Adapun keuntungan maupun kerugian yang ada pada kedua kartu tersebut adalah:

Persamaan kartu kredit dan kartu debit. Persamaan kartu kredit dan kartu

debit adalah: 1) rnemungkinkan para pemegang kartu untuk rnelakukan transaksi

dimana saja dengan para pedagang melalui jaringan elektronik; 2) para pemegang

kartu dapat mengarnbil uang tunai diternpat yang telah ditentukan; 3) para

pemegang kartu tidak perlu rnernbawa uang tunai dalam jumlah yang besar; 4)

dapat dijadikan kartu diskon, keanggotaan suatu perkumpulan dan identitas diri.

Perbedaan kartu kredit dan kartu debit. Perbedaaan antara kartu kredit

dan kartu debit antara lain: Pertama, para pemegang kartu debit rnerupakan

nasabahlpernegang rekening pada suatu bank dan rnerniliki dana di dalamnya.

mengeluarkan kartu kredit tersebut. Kedua. kartu debit tidak rnemberikan fasilitas

kredit kepada para pemegang kartu, sedangkan pemegang .kartu kredit

mendapatkan fasilitas kredit sesuai dengan batas pemakaian seperti yang telah

ditentukan oleh para bank pelaksananya. Ketiga. pendebitan terhadap rekening

nasabah dilakukan bersamaan dengan waktu terjadinya transaksi antara pernegang

kartu debit dan pedagang, lain halnya dengan kartu kredit, para pernegang kartu

akan melakukan pembayaran atas pembelanjaan yang telah dilakukan pada waktu

penagihan secara angsur rnaupun sekaligus. Keempat, jaringan penerimaan kartu

debit tidak seluas kartu kredit. Hal ini disebabkan tiap bank yang rnenyelenggarakan

kartu debit harus melakukan kerja sama langsung dengan para pedagangnya.

sedangkan para bank penyelenggara kartu kredit melakukan kerjasamanya dengan

visa atau master card. Kelima, para pemegang kartu debit harus membayar iuran tahunan, biaya adrninistrasi dan bunga pada waktu para pemegang kartu

rnenggunakan fasiiitas kredit yang diberikan.

Kekuranqan-kekuranaan kartu kredit. Kekurangan kartu kredit dibanding-

kan kartu debit adalah: Pertama, pola belanja yang berlebihan yang terjadi pada

para pemegang kartu debit tidak terjadi pada pernegang kartu kredit. Hal ini

disebabkan para pernegang kartu debit tidak diberikan fasilitas kredit sehingga para

pemegang kartu debit memiliki suatu batas pengeluaran yang disesuaikan dengan

kernarnpuannya. Kedua, jumlah kredit rnacet pada bank pelaksana kartu debit

relative lebih kecil dari para bank pelaksana kartu kredit. Hal ini disebabkan karena

para pernegang kartu debit merupakan nasabah dari bank penyelenggara, sehingga

kontrol terhadap aktivitas keuangan nasabah dapat dimonitor lebih cepat. Ketiga.

terlalu lama proses untuk rnernilikinya. Keernpat. para pemegang kartu kredit harus

mernbayar iuaran tahunan dan biaya adrninistrasi atas keterlambatan pembayaran.

Kelebihan-kelebihan kartu kredit. Kelebihan-kelebihan kartu kredit diban-

dingkan kartu debit antara lain: pertama, jaringan pene.rimaan yang mencakup

hampir di seluruh dunia. Kedua, para pernegang kartu kredit dapat rnelakukan

pernbelanjaan terlebih dahulu dan rnelakukan pernbayaran pada waktu penagihan

baik dengan cara angsur maupun sekaligus. Ketiga, rnenyediakan fasilitas kredit.

sehingga untuk rnernenuhi keperluan-keperluan yang sangat mendesak, misalnya

biaya rurnah sakit. Keernpat, investasi yang dibutuhkan bagi bank penyelenggara

untuk bekerja sarna dengan pemegang licence visa maupun master card relatif lebih

keci[ dari pada investasi yang harus dilakukan terhadap kartu debit. Kelima, secara

makro kartu kredit dapat mernacu pertumbuhan perekonomian suatu negara.

Dengan pola konsurnsi yang rneningkat dikalangan rnasyarakat, rnaka secara tidak

langsung dapat meningkatkan pendapatan rnasyarakat lebih lanjut lagi, dengan

jaringan penerimaan kartu kredit yang luas akan rnerupakan daya tarik tersendiri

bagi wisatawan asing untuk berkunjung di Indonesia. Keenarn, bagi bank

penyelengara, kartu kredit merupakan ladang baru yang rnesti digarap dengan baik

dan rapi, karena pendapatan dari kartu kredit dapat rneningkatkan .kinerja bank

dengan diperolehnya bunga, biaya administrasi kornisi dari merchant, biaya iuran

tahunan dan masih banyak lagi.

Dengan melihat kekurangan dan kelebihan, kartu kredit jelas rnerniliki nilai

lebih dibandingkan dengan kartu debit baik bagi bank pelaksana rnaupun bagi para

KERANGKA PEMlKlRAN

Jenis pengeluaran rumahtangga dapat dibagi menjadi dua kelompok besar

yaitu pengeluaran pangan dan non pangan. Secara naluri setiap individu keluarga

lebih dahulu rnernanfaatkan setiap pengeluarannya untuk pangan, baru kemudian

untuk kebutuhan non pangan. Narnun dernikian, perilaku ini tidak lepas dari faktor-

faktor yang mempengaruhi seperti pendapatan, jumlah anggota keluarga,

pendid~kan, lokasi tempat tinggal dan rnusin (Mangkuprawira, 1989). Hal ini sesuai

dengan hukum Engel mengenai hubungan pendapatan dan pengeluaran, dimana

persentase pengeluaran untuk pangan akan menurun bila pendapatan sernakin

tinggi (Bryant, 1990).

Masing-masing keluarga mempunyai tujuan tertentu. Agar keluarga tersebut

mencapai tujuannya dan dapat menjalankan fungsi-fungsi keluarga dengan

menggunakan sumberdaya yang terbatas, dibutuhkan suatu manajemen

surnberdaya keluarga. Adapun penggunaan sumberdaya meliputi: I) pertukaran, 2)

konsumsi, 3) proteksi, 4 ) transfer, 5) produksi, 6) tabungan, dan 7) investasi

(Guhardja et

a / ,

1992). Keluarga merupakan sebuah sistem yang terdiri darisubsistem personal dan subsistem manajerial. Subsistem manajerial mempunyai

fungsi untuk merencanakan dan melaksanakan penggunaan surnberdaya untuk

rnemenuhi tuntutan kebutuhan keluarga. Subsistem personal rnerudakan bagian

yang berhubungan dengan interaksi dinarnis dari jalinan hubungan sosial yang

akhirnya memberikan ciri pada kepribadian seseorang. Kepribadian dan sifat-sifat

manusiawi lainnya memberikan pengaruh kepada kemampuan manajerial (Deacon

Manajemen sumberdaya keluarga merupakan suatu sistem dirnana proses

dan hasilnya tidak terlepas dari lingkungan, oleh karena itu prosesnya sangat

dinamis. tanggap terhadap perubahan-perubahan yang terjadi pada lingkungan

internal berupa lingkungan fisik, dan psikososial, maupun lingkungan eksternal yang

berupa lingkungan politik, sosial, ekonomi dan teknologi (Guhardja et

a/.

1992).Dengan demikian adanya pengeluaran keuangan tentu melalui proses perencanaan,

sebagaimana biasanya seseorang bertindak selaku konsurnen untuk rnembeli suatu

barang danlatau jasa. Perilaku konsurnen sebagai tindakan yang langsung terlibat

dalam rnendapatkan, mengkonsurnsi, menghabiskan produk dan jasa, termasuk

proses keputusan yang mendahului dan menyusul tindakan ini (Engel et al.1994).

Perilaku konsumen merupakan bagian dari ilrnu perilaku manusia yang

mempelajari bagaimana individu bertindak dalam mengkonsumsi suatu komoditi

atau jasa. Perilaku konsurnen merupakan suatu proses pengambilan keputusan dan

aktipitas individu dalam rnenilai, memperoleh dan menggunakan barang dan/atau

jasa. begitu pula konsumen arnat beraneka ragam rnenurut: usia, pendapatan,

tingkat pendidikan, ternpat dan selera, sehingga untuk pemasaran suatu produk

petugas pemasaran perlu membeda-bedakan kelompok konsumen yqng memang

berbeda dan mengernbangkan produk dan jasa yang disesuaikan dengan kebutuhan

konsumen tersebut, yang mana pernasar perlu memaharni betul suatu pola atau

perilaku konsumen yang menjadi sasarannya.

Keputusan konsumen untuk membeli barang danlatau jasa sehubungan

dengan produk dan merek sangat dipengaruhi oleh jurnlah surnberdaya ekonomi

yang mereka punyai atau mungkin mereka rnempunyai pada masa yang akan

datang (Engel et a / , 1994). Tentunya sebagai konsumen dalam perolehan barang

Tetapi seiring dengan kemajuan ilmu pengetahuan dan teknologi (IPTEK) dalam

perolehan barang danlatau jasa dapat dilakukan transaksi pembelian dengan cara

lain yaitu dengan penggunaan kartu plastik. Bahwa faktor kernudahan tarnpaknya

merupakan alasan paling dominan menyangkut kepemifikan kartu plastik hasil

penelitian yang dilakukan ( Heriyanto, 1997).

Penggunaan kartu plasik dalarn transaksi pembelian ada dua macarn yaitu

dengan rnelalui kartu kredit ataupun dengan kartu debit. Kartu kredit (Credit Card)

adalah jenis kartu yang dapat digunakan sebagai alat pembayaran transaksi jual beli

barang atau jasa dirnana pelunasan atau pembayarannya kembali dapat dilakukan

dengan sekaligus atau dengan cara mencicil sejurnlah minimum tertentu. sedangkan

kartu debit (Debit Card) yang pembayaran atas transaksi jual beli barang danlatau

jasa dengan rnenggunakan kartu, prinsipnya merupakan transaksi tunai dengan

tidak rnenggunakan uang tunai akan tetapi pelunasannya atau pembayarannya

dilakukan dengan cara mendebit (mengurangi) secara langsung saldo rekening

sirnpanan pemegang kartu yang bersangkutan ( Siamat, 1999).

Adapun proses keputusan konsumen dalam pemilikan dan penggunaan kartu

plastik tersebut ada fase-fase yang perlu diperhatikan; 1) pengenalan kebutuhan, 2)

pencarian informasi. 3) evaluasi alternatif, 4) pernbelian, dan 5) hasil (khususnya

tingkat kepuasan). Sehingga atribut kartu plastik merupakan faktor yang

menentukan dan mempengaruhi konsumen dalarn pertirnbangan mernilihlmemiliki

dan menggunakan kartu plastik. Ada 3 faktor urutan atribut itu, adalah kecepatan

mernproses, nama bank penerbit dan besar biaya iuran tahunan hasil penelitian

yang dilakukan oleh (Pawvoto, 1998).

Konsumen dapat termotivasi rnemiliki kartu plastik, bila sistemnya

Singkatnya, sistern tersebut "dihidupkan" dan dicetuskan untuk terlibat di dalam

kegiatan pemenuhan kebutuhan (Engel et a / , 1994). Keterlibatan atau yang

dirasakan relevan yang rnenyertai situasi pembelian dan konsumsi berfungsi

sebagai konsepsi pernotivasi penting, sehingga perilaku yang termotivasi diprakarsai

oleh pengaktifan kebutuhan atau adanya pengenalan kebutuhan.

Sehubungan dengan ha1 itu, proses keputusan konsurnen selain dipengaruhi

oleh faktor individu, juga dipengaruhi oleh faktor lingkungan. Adapun faktor-faktor

yang mernpengaruhi dan rnernbentuk perilaku proses keputusan, yaitu pertarna

lingkungan, rneliputi : 1) budaya, 2) kelas sosial, 3) pengaruh pribadi, 4) sikap, dan

5) situasi. Yang kedua adalah faktor individu : 1) surnberdaya konsumeh, 2) rnotivasi

dan keterlibatan, 3) pengetahuan, 4) sikap, dan 5) kepribadian, gaya hidup dan

dernografi. Kornponen ketiga adalah proses psikologis, rneliputi: pengolahan

inforrnasi, 2) pernbelajaran, dan 3) perubahan sikap dan perilaku (Engel et a/, 1994).

Bagan kerangka pernikiran (Gambar I ) , rnenjelaskan faktor-faktor yang

berpotensi mernpengaruhi pemilikan sekaligus pelunasan pernbayaran kartu kredit.

Faktor-faktor tersebut antara lain pendapatan suami, motivasi, pengetahuan tentang

produk, sikap. pengaruh keluarga, serta demografi (umur, tingkat pendidikan, besar

Garnbar

T.

Faktor-faktor yang Mempengaruhi Pernilikan dan Pelunasan Pembayaran Kartu Plastikv

v

Pemilikan Kartu Kredit

A A

METODE

PENELITIANDesain. Tempat dan Waktu Penelitian

Desain penelitian rnerupakan studi cross-sectional dengan rnenggunakan

data primer dan data sekunder guna rnenggali inforrnasi rnengenai Penggunaan

Kartu Plastik Dalarn Transaksi Pernbayaran oleh Keluarga. Ternpat penelitian

dilaksanakan di Kota Bandung, dengan mengarnbil ternpat Kornpleks Perurnahan

Margahayu Raya, Kelurahan Sekejati, Kecarnatan Margacinta, dan pengurnpulan

data dilaksanakan pada bulan Mei sarnpai dengan Juli 2001.

Cara Penciambilan Contoh

Populasi diarnbil secara sengaja (purposive) yaitu keluarga golongan

menengah ke atas mulai dari tipe rumah real estate dan tipe rumah 70 di Kornplek

Perurnahan Margahayu Raya Bandung. Contoh diambil secara acak bertingkat yaitu

dari 5 RW terpilih (RW 19, 21, 23, 24 dan 28), dipilih 4 RT, selanjutnya dari setiap

RT dipilih 5 keluarga yang rnemiliki kartu plastik dan responden bersedia untuk

diwawancarai. Jurnlah responden adalah 100 orang, dan yang rnenjadi responden

adalah suarni atau isteri.

Jenis dan Cara Penaambilan Data

Jenis data yang dikurnpulkan dalarn penelitian ini adalah data primer dan

data sekunder. Data primer diperoleh rnelalui wawancara dengan kuesionerrneliputi :

identitas keluarga, pendapatan keluarga, jenis kartu plastik, penggunakan kartu

plastik, rnotivasii, pengetahuan, sikap, dan pengaruh keluarga. Adapun data

rnenunjang data primer. Data sekunder ini diperoleh dari pernerintah setempat dan

instansi yang terkait.

Penaolahan dan Anatisis Data

Pengolahan data dirnulai perneriksaan kelengkapan data di lapangan,

selanjutnya dilakukan editing, pengkodean. tabulasi. Langkah selanjutnya adalah

pengukuran beberapa variabel yang diteliti dilakukan dengan cara sebagai berikut:

Pengetahuan: diukur dengan skor yang dihitung berdasarkan jawaban

responden atas sejurnlah pertanyaan yang diajukan rnengehai pengetahuan tentang

kartu plastik. Jawaban benar bernilai 5 dan jawaban salah bernilai 0, selanjutnya

dihitung persentase jawaban terhadap total jawaban. Total skor pengetahuan kartu

kredit 70, dan kartu debit 40.

Motivasi: diukur dengan skor yang dihitung berdasarkan jawaban responden

atas sejumlah pertanyaan yang diajukan rnengenai motivasi pernilikan dan

penggunaan tentang kartu plastik. Jawaban ya bernilai 1 dan jawaban tidak bernilai

0, selanjutnya dihitung persentase jawaban terhadap total jawaban. Total skor

motivasi adalah 32.

Sikap: diukur dengan skor yang dihitung berdasarkan jawaban responden

atas sejurnlah pertanyaan yang diajukan mengenai sikap pernilikan dan penggunaan

tentang kartu plastik. Jawaban ya bernilai 1 dan jawaban tidak bernilai 0, selanjutnya

dihitung persentase jawaban terhadap total jawaban. Total skor sikap 10.

Pengaruh Keluarga: diukur dengan skor yang dihitung berdasarkan jawaban

responden atas sejumlah pertanyaan yang diajukan rnengenai pengaruh keluarga

pernilikan dan penggunaan tentang kartu plastik. Jawaban ya bernilai 1 dan jawaban

tidak bernilai 0, selanjutnya dihitung persentase jawaban terhadap total jawaban.

Pelunasan Pernbayaran Kartu Kredit: diukur dengan skor yang dihitung

berdasarkan jawaban responden atas sejumlah pertanyaan.yang diajukan mengenai

petunasan pernbayaran kredit. Jawaban ya melunasi 100% bernilai 1 dan jawaban

rnencicil bernilai 0, selanjutnya dihitung persentase jawaban terhadap total jawaban.

Pengolahan dan analisis data demografi dan variabel bebas dilakukan

secara deskriptif dengan tabulasi silang serta uji chi square. Analisis faktor-faktor

yang mempengarugi kepernilikan dan penggunakan kartu plastik dilakukan dengan

regresi logistik (Tabachnick & Fidell, 2996). Kornputasi analisis data dilakukan

dengan program Statistik SPSS 10.0 for Windows.

Model analisis regresi logistik adalah sebagai berikut:

Keterangan :

P

Y1

Peluang penggunaan kartu kredit

Kepemilikan kartu plastik (I = punya kartu kredit, 0 = tidak punya kartu kredit)

Pelunasan pernbayaran kartu plastik (1 = lunas, 0 =

mencicil) Eksponen

Pendapatan suami (durny , 1 = > 3 juta, 0 = 5

3

juta)Motivasi (skor) Pengetahuan (skor) Sikap (skor)

Pengaruh Keluarga (skor) Karakteristik Demografi

(urnur=tahun,tinkat pendidikan=tahun, besar keluarga= orang)

lntersep Konstanta

DEFlNlSl OPERASIONAL

Pedapatan suami adalah jurnlah uang yang diperoleh suarni selama satu bulan.

dan dihitung dalarn bentuk rupiah.

Motivasi adalah dorongan yang rnempengaruhi responden untuk rnemiliki dan

rnenggunakan kartu plastik.

Pengetahuan adalah sejumlah informasi tentang kartu plastik atau memori yang

tersirnpan dalam pikiran responden tentang seberapa jauh pengetahuan.

Sikap adalah suatu kecenderungan seseorang untuk rnengadakan tindakan

terhadap suatu cara yang menyatakan adanya tanda untuk rnenyenangi atau

tidak menyenangi suatu obyek.

Karakteristik Demografi adalah karakteristik individu dan keluarga me;lgenai umur,

tingkat pendidikan. dan jenis pekerjaan, besar keluarga responden yang

rnerniliki dan menggunakan kartu plastik.

Keluarga adalah unit terkecil dalarn rnasyarakat atau kelornpok yang terdiri dari dua

oran