SKRIPSI

PENGARUH PENERAPAN ANALISIS RANTAI NILAI (VALUE CHAIN ANALYSIS) TERHADAP LABA USAHA

HOME INDUSTRY AL-BAROKAH

OLEH

DIAH PUJI ASTIKA 110503131

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i

LEMBAR PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH PENERAPAN ANALISIS RANTAI NILAI (VALUE CHAIN ANALYSIS) TERHADAP LABA USAHA HOME INDUSTRY AL-BAROKAH” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, atau yang saya kutip dari hasil karya orang lain telah mendapat izin dan dituliskan sumbernya secara jelas sesuai dengan norma kaidah dan penulisan etika ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi saya, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 12 Oktober 2015

ii

ABSTRAK

PENGARUH PENERAPAN ANALISIS RANTAI NILAI (VALUE CHAIN ANALYSIS) TERHADAP LABA USAHA

HOME INDUSTRY AL-BAROKAH

Penelitian ini bertujuan untuk mengetahui apakah analisis rantai nilai baik secara parsial maupun secara simultan berpengaruh terhadap laba usaha pada perusahaan home industry al-barokah.

Pengumpulan data pada penelitian ini menggunakan data laporan laba rugi mulai dari tahun 2011-2014 yang kemudian dibagi menjadi 42 bulan. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 dengan menggunakan uji asumsi klasik yang terdiri dari uji normalitas, hesteroskedastisitas, multikolonieritas, dan uji hipotesis yaitu linear berganda, uji koefisien determinasi, uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa secara simultan semua variabel independen mempengaruhi variabel dependen. Pengujian secara parsial memperlihatkan hasil bahwa variabel keterkaitan eksternal (pelanggan) berpengaruh signifikan terhadap laba usaha home industry al-barokah sedangkan variabel keterkaitan eksternal (supplier) dan keterkaitan internal (proses produksi tidak berpengaruh signifikan terhadap laba usaha home industry al-barokah.

iii

ABSTRACT

THE EFFECT OF EXTERNAL RELATIONSHIP (SUPPLIER), EXTERNAL RELATIONSHIP (CUSTOMER), AND INTERNAL RELATIONSHIP (PRODUCTION PROCESS) TO PROFIT COMPANY OF AL-BAROKAH HOME

INDUSTRY.

The purpose of this research is to determine the value chain analysis give effect to profit company of al-barokah home industry.

Data was collected by using income statement start from 2011-2014 and then devide it to 42 months. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 17.0 using the classical asumption test which consisting of normality test, hesteroskedastisitas test, and multikolinear test and hipothesis test consisting R square test, t test and F test.

.

Simultaneous testing concluded that all the independent variables affect the dependent variable. Partial testing results show that external relathionship (customer) significant influence to profit company of al-barokah home industry. Meanwhile external relationship (supplier) and internal relationship (production process) do not give effect significant influence to profit company of al-barokah home industry .

iv

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Allah Subhanahu wa ta ‘alla atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaian skripsi ini guna memperoleh Sarjana Ekonomi Akuntansi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

v

Pembanding saya, atas segala saran dan masukan yang telah diberikan selama ini. Dan dosen penguji saya Drs. Hotmal Ja’Far, M.Si., Ak. 5. Kedua orang tua penulis, Ayah dan Ibu tercinta, H. Jamal dan Hj.

Surayah. Adik saya Nur Fadhilah yang bakal jadi calon ibu guru dan Aqshal Fauzi yang sebentar lagi mau lanjut kuliah. Terimakasih atas segala curahan kasih sayang, perhatian, doa, dukungan dan pengorbanan selama ini yang telah diberikan.

6. Kepada teman-teman saya terkhusus Dewita Pratiwi, Laily Washliati, Rizky Wardiansyah, dan Mentari Dea Tara Dipa Silalahi yang banyak terlibat membantu penyelesaian skripsi penulis. Kepada teman sekaligus guru saya, Yunita Deby, terimakasih atas ilmu dan bantuannya selama ini. Serta semua teman-teman FEB USU yang selalu memberikan dorongannya agar saya tetap semangat dan berjuang untuk menyelesaikan study di Fakultas Ekonomi dan Bisnis USU.

7. Terimakasih banyak kepada setiap orang, baik itu sahabat, teman, rekan, dan setiap pihak yang saya kenal dengan baik dan tidak dapat saya sebutkan namanya satu-persatu. Terimakasih banyak untuk semuanya, saya bersyukur telah dipertemukan dengan kalian semua.

vi

mengharapkan kritik dan saran dalam penyempurnaan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi kita semua.

Medan, 12 Oktober 2015

vii

DAFTAR ISI

DAFTAR ISI...i

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian...1

1.2. Perumusan Masalah...9

1.3. Tujuan Penelitian...9

1.4. Manfaat Penelitian...10

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Pustaka...12

2.1.1. Pengertian Laba...12

2.1.2. Analisis Rantai Nilai...14

2.1.3. Keterkaitan Eksternal (supplier)...18

2.1.4. Keterkaitan Eksternal (pelanggan)...19

2.1.5. Keterkaitan Internal (proses produksi)...20

2.2. Penelitian Terdahulu...22

2.3. Kerangka Konseptual...26

2.4. Hipotesis Penelitian...27

BAB III METODE PENELITIAN 3.1. Jenis Penelitian...29

3.2. Tempat dan Waktu Penelitian...29

3.3. Defenisi Operasional dan Pengukuran Variabel...29

3.4. Skala Pengukuran Variabel...33

3.5. Populasi dan Sampel Penelitian...34

3.6. Jenis Data...34

3.7. Metode Pengumpulan Data...35

3.8. Teknik Analisis...35

3.8.2. Uji Asumsi Klasik...36

3.8.3. Uji Koefisien Determinasi...38

3.8.4. Uji Hipotesis...38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ...41

4.1.1. Sejarah Singkat Home Industry Al-Barokah...41

4.1.2. Visi, misi, dan tujuan perusahaan...42

4.1.3. Kegiatan Usaha Home Industry Al-Barokah...43

4.1.4. Hasil Produksi Home Industry Al-Barokah...44

4.2. Hasil Penelitian Home Industry Al-Barokah...44

4.2.1. Deskripsi Hasil Penelitian...44

viii

4.2.3. Uji Asumsi Klasik...50

4.2.4. Uji Koefisien Determinasi...55

4.2.5. Uji Hipotesis...57

4.3. Pembahasan...59

4.3.1. Pengaruh Penerapan Analisis Rantai Nilai (Value Chain Analysis) pada keterkaitan eksternal (supplier) terhadap laba usaha... 60 4.3.2. Pengaruh Penerapan Analisis Rantai Nilai (Value Chain Analysis) pada keterkaitan eksternal(pelanggan) terhadap laba usaha... 61 4.3.3. Pengaruh Penerapan Analisis Rantai Nilai (Value Chain Analysis) pada keterkaitan internal yaitu proses produksi terhadap laba usaha... 61 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 62

5.2. Saran... 63 DAFTAR PUSTAKA

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Rantai Nilai Perusahaan ... 16

2.2 Rantai Nilai Proses Produksi... 21

2.3 Kerangka Konseptual... 26

4.1 Uji Normalitas (1) : PP Plots ... 51

4.2 Uji Normalitas (2) : Histogram ... 52

x

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Review Penelitian Terdahulu ... 24

3.1 Definisi Operasional dan Skala Pengukuran Variabel ... 32

4.1 Produk Pada Home Industry Al-Barokah ... 44

4.2 Laba Perusahaan Home Industry Al-Barokah ... 45

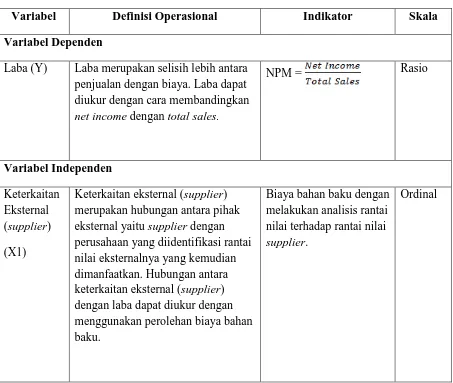

4.3 Analisis Harga Bahan Baku Rantai Nilai Supplier... 46

4.4 Analisis rantai nilai pelanggan ... 47

4.5 Statistik Deskriptif... ... 48

4.6 Hasil Uji Normalitas Data... ... 50

4.7 Hasil Uji Multikolinearitas... 54

4.8 Hasil Uji Autokorelasi... 55

4.9 Hasil Uji Koefisien Determinasi... 56

4.10 Hasil Uji Regresi berganda ... 57

4.11 Hasil Uji t... 58

ii

ABSTRAK

PENGARUH PENERAPAN ANALISIS RANTAI NILAI (VALUE CHAIN ANALYSIS) TERHADAP LABA USAHA

HOME INDUSTRY AL-BAROKAH

Penelitian ini bertujuan untuk mengetahui apakah analisis rantai nilai baik secara parsial maupun secara simultan berpengaruh terhadap laba usaha pada perusahaan home industry al-barokah.

Pengumpulan data pada penelitian ini menggunakan data laporan laba rugi mulai dari tahun 2011-2014 yang kemudian dibagi menjadi 42 bulan. Model analisis yang digunakan adalah regresi linier berganda yang dilakukan dengan bantuan program komputer SPSS versi 17.0 dengan menggunakan uji asumsi klasik yang terdiri dari uji normalitas, hesteroskedastisitas, multikolonieritas, dan uji hipotesis yaitu linear berganda, uji koefisien determinasi, uji t dan uji F.

Hasil penelitian ini menunjukkan bahwa secara simultan semua variabel independen mempengaruhi variabel dependen. Pengujian secara parsial memperlihatkan hasil bahwa variabel keterkaitan eksternal (pelanggan) berpengaruh signifikan terhadap laba usaha home industry al-barokah sedangkan variabel keterkaitan eksternal (supplier) dan keterkaitan internal (proses produksi tidak berpengaruh signifikan terhadap laba usaha home industry al-barokah.

iii

ABSTRACT

THE EFFECT OF EXTERNAL RELATIONSHIP (SUPPLIER), EXTERNAL RELATIONSHIP (CUSTOMER), AND INTERNAL RELATIONSHIP (PRODUCTION PROCESS) TO PROFIT COMPANY OF AL-BAROKAH HOME

INDUSTRY.

The purpose of this research is to determine the value chain analysis give effect to profit company of al-barokah home industry.

Data was collected by using income statement start from 2011-2014 and then devide it to 42 months. The analysis model used is multiple linear regression were performed with the aid of a computer program SPSS version 17.0 using the classical asumption test which consisting of normality test, hesteroskedastisitas test, and multikolinear test and hipothesis test consisting R square test, t test and F test.

.

Simultaneous testing concluded that all the independent variables affect the dependent variable. Partial testing results show that external relathionship (customer) significant influence to profit company of al-barokah home industry. Meanwhile external relationship (supplier) and internal relationship (production process) do not give effect significant influence to profit company of al-barokah home industry .

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Laba atau rugi merupakan suatu ukuran bagi sebuah perusahaan apakah bisnisnya berjalan lancar atau tidak. Terutama bagi perusahaan pemula yang baru memulai bisnisnya. Pada tahun-tahun awal, biasanya perusahaan-perusahaan tersebut belum dapat melakukan efisiensi biaya sehingga laba yang diperoleh akan kecil atau bahkan mengalami kerugian. Akan tetapi bukan berarti perusahaan-perusahan yang telah berdiri sejak belasan atau bahkan puluhan tahun lamanya hanya akan mendapatkan laba di setiap periodenya tanpa pernah mengalami kerugian. Kerugian maupun keuntungan tersebut dilaporkan ke dalam sebuah laporan yang dinamakan Laporan Laba Rugi. Selain dapat mengukur kelancaran sebuah bisnis, Farland (1985:68) menyatakan bahwa “laporan laba rugi merupakan pedoman/cermin bagi sebuah perusahaan dengan segala aktivitasnya dalam menjalani periode selanjutnya untuk meningkatkan keuangannya. Apabila sebuah perusahaan telah mengalami kerugian, maka perusahaan dalam periode yang selanjutnya akan berdaya upaya agar kerugian tersebut tidak terulang kembali”.

2

periode tertentu hingga tercapai laba/keuntungan atau sebaliknya yaitu menderita kerugian. Kemudian perusahaan akan melakukan upaya perubahan untuk periode selanjutnya. Tetapi bukan berarti upaya perubahan tersebut hanya dilakukan apabila perusahaan mengalami kerugian saja, bahkan saat perusahaan mengalami laba/keuntungan pun perusahaan tetap akan melakukan upaya perubahan guna mencapai laba/keuntungan yang lebih besar lagi. Salah satu upaya tersebut dapat dilakukan dengan melakukan Analisis Rantai Nilai (Value Chain Analysis).

Rantai nilai banyak digunakan oleh perusahaan-perusahaan khususnya bergerak di sektor industri. Karena pada umumnya biaya yang dapat diturunkan secara signifikan adalah biaya yang berkaitan langsung dengan proses produksi. Tetapi bukan berarti tidak memungkinkan untuk sektor non industri tidak dapat meminimalisasi biaya. Apabila sebuah perusahaan melakukan analisis rantai nilai, maka sebuah perusahaan akan mampu mengidentifikasi di mana keunggulan (advantage) atau kelemahan (disadvantage) biaya rendah yang ada di sepanjang rantai nilai mulai dari bahan mentah yang dipasok dari pemasok (supplier) sampai aktivitas layanan konsumen. Begitu pula di perusahaan Home Industry Al-Barokah. Analisis rantai nilai memungkinkan perusahaan untuk mengidentifikasi secara lebih baik kekuatan dan kelemahannya sendiri, khususnya bila dibandingkan dengan rantai nilai pesaing dan data mereka sendiri yang diteliti dari waktu ke waktu.

3

dengan produk serupa dalam satu lingkungan yang berdekatan. Banyak perusahaan dengan produk serupa yang sudah terlebih dahulu berdiri dibandingkan dengan perusahaan ini. Tentu tidak mudah untuk mengatasi permasalahan ini. Selain dihadapkan dengan para pesaing yang sudah lebih handal dengan pemasaran produk mereka, perusahaan ini juga dihadapkan pada internal kontrol yang masih belum memiliki banyak pengalaman, baik itu dalam efisiensi pengolahan produk, pengrekrutan tenaga kerja, hingga mencari pelanggan untuk memasarkan produk perusahaan ini agar sampai ke konsumen akhir.

4

Selain itu, tak hanya masalah ketenagakerjaan yang harus dihadapi oleh pemilik perusahaan, tetapi masalah terhadap inventory yang ada di gudangpun juga terjadi. Meskipun pada umumnya inventory yang tesisa di gudang bisa bertahan sampai hingga 2 bulan, tetapi ada sebagian kecil inventory akan mengalami kerusakan dan akhirnya tidak layak untuk dijual lagi. Meskipun jumlahnya tidak banyak, tetapi tentu akan mengakibatkan kerugian yang cukup material juga. Guna mencegah agar hal ini tidak sampai terjadi, perusahaan terkadang mengeluarkan biaya lagi yang nantinya akan menurunkan laba atas penjualan produknya juga.

Tak hanya itu saja, pemilihan pemasok bahan baku (supplier) pun juga berpengaruh terhadap keberlangsungan produksi perusahaan. Pada saat-saat tertentu seperti contoh di atas yang membuat omset penjualan menjadi turun, biasanya para pelanggan (agen) tidak bisa membayar secara tunai, sehingga pemilik perusahaan akan mengalami kesulitan membeli bahan baku secara tunai juga. Untuk itu pemasok bahan baku (supplier) yang siap dan mampu dalam kondisi seperti ini sangat berperan penting dalam keberlangsungan produksi perusahaan.

5

Selain dari para pemasok bahan baku (supplier) dan pelanggan (agen), tentu para pesaing juga berperan penting untuk menjadi tolak ukur perusahaan. Saat ini, pelaku bisnis dalam sektor industri semakin tumbuh dari waktu ke waktu. Semakin banyaknya pelaku industri ini menyebabkan persaingan semakin ketat dan kompetitif pula. Para pesaing tak hanya bersaing dengan pesaing produk serupa saja. Bahkan dengan produk yang berbeda sekalipun bisa bersaing untuk konsumen yang sama dalam persaingan bisnis ini. Sehingga fitur produk yang ditawarkan pun bermacam-macam. Ada produk yang memiliki kualitas yang sangat bagus tetapi konsumen harus membayarnya dengan harga yang relatif mahal, ada juga produk yang ditawarkan dengan harga yang relatif murah tetapi dengan kualitas yang biasa saja, dan bahkan ada produk yang ditawarkan dengan harga yang relatif murah tetapi memiliki kualitas yang tak kalah bagus dengan produk yang mahal.

Untuk itu, agar perusahaan tidak mengalami kerugian secara terus menerus karena fenomena-fenomena yang dialami tersebut, melakukan analisis rantai nilai merupakan hal yang tepat. Analisis dapat dilakukan disepanjang rantai nilai perusahaan yaitu dari rantai nilai pemasok bahan baku, kemudian dilanjutkan dengan rantai nilai proses produksi, dan yang terakhir yaitu pada rantai nilai pelanggan.

6

baik kepemimpinan biaya atau strategi differensiasi (manapun yang ditentukan akan membentuk keunggulan bersaing yang dapat bertahan)”. Jadi dapat disimpulkan bahwa perusahaan harus memilih terlebih dahulu keunggulan bersaingnya, kepemimpinan biaya atau strategi differensiasi. Kemudian barulah perusahaan mengidentifikasi hubungan eksternal dan internalnya untuk melakukan analisis rantai nilainya.

7

diharapkan mampu meningkatkan penjualannya sehingga akan mempengaruhi labanya juga.

Contoh lain yaitu apabila perusahaan menggunakan kepemimpinan biaya atau yang sering disebut strategi biaya rendah. Anthony (2008:77) mengatakan bahwa “kepemimpinan biaya dapat diperoleh melalui beberapa pendekatan seperti skala ekonomis dalam produksi, dampak kurva belajar, pengendalian biaya yang ketat, dan meminimalisasi biaya (dalam beberapa area seperti penelitian dan pengembangan, jasa, tenaga penjualan, atau periklanan)”. Sama seperti strategi differensiasi, perusahaan melakukan analisis rantai nilai dengan mengidentifikasi hubungan eksternal dan internalnya. Setelah dilakukan identifikasi hubungan eksternal dan internalnya, ternyata perusahaan menemukan biaya produksi yang bisa diminimalisasi dengan mengurangi komponen bahan baku produk tanpa harus mengurangi kualitas produk. Kemudian perusahaan mengambil langkah untuk mengurangi biaya produksi dengan mengurangi komponen bahan baku sehingga biaya produksi akan semakin rendah dan akan berdampak ke laba.

8

pengaruh biaya produksi dan penjualan air bersih terhadap laba kotor pada PDAM Tirtanadi. Pada penelitian tersebut memperoleh hasil bahwa biaya produksi berpengaruh negatif terhadap laba, sedangkan biaya penjualan air bersih berpengaruh positif terhadap laba. Kumala Vera Dewi (2010) meneliti tentang pengaruh efisiensi biaya produksi terhadap laba bersih pada PT. Perkebunan Nusantara III (Persero) Medan. Penelitian tersebut menyimpulkan bahwa secara simultan biaya produksi yang terdiri dari efisiensi tenaga kerja langsung dan biaya overhead pabrik berpengaruh positif dan signifikan terhadap laba, sedangkan

secara parsial biaya produksi yang terdiri dari efisiensi tenaga kerja langsung dan biaya overhead pabrik berpengaruh positif dan signifikan terhadap laba dimana efisiensi tenaga kerja langsung adalah yang paling dominan berpengaruh positif terhadap laba.

9

Untuk itu peneliti tertarik menambahkan variabel yang lain yaitu variabel yang berkenaan dengan eksternal perusahaan. Pada penelitian yang terdahulu juga memilih tempat penelitian pada perusahaan yang besar dan go public, dikarenakan peneliti menambahkan variabel yang belum pernah diambil oleh peneliti sebelumnya, maka peneliti memilih meneliti di perusahaan yang kecil dan akhirnya peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Penerapan Analisis Rantai Nilai (Value Chain Analysis) terhadap Laba Usaha Home Industry Al-Barokah.”

1.2 Perumusan Masalah

Berdasarkan dari latar belakang yang telah diuraikan di atas maka rumusan masalah pada penelitian ini adalah sebagai berikut:

1. Apakah penerapan analisis rantai nilai pada keterkaitan eksternal yaitu supplier berpengaruh terhadap laba usaha Home Industry Al-Barokah?

2. Apakah penerapan analisis rantai nilai pada keterkaitan eksternal yaitu pelanggan berpengaruh terhadap laba usaha Home Industry Al-Barokah? 3. Apakah penerapan analisis rantai nilai pada keterkaitan internal yaitu

proses produksi berpengaruh terhadap laba usaha Home Industry Al-Barokah?

10

1.3 Tujuan Penelitian

Berdasarkan beberapa masalah yang yang telah diuraikan diatas, maka tujuan dari penelitian ini dilakukan sebagai berikut :

1. Untuk menguji apakah penerapan analisis rantai nilai pada keterkaitan eksternal yaitu supplier berpengaruh terhadap laba usaha Home Industry Al-Barokah.

2. Untuk menguji apakah penerapan analisis rantai nilai pada keterkaitan eksternal yaitu pelanggan berpengaruh terhadap laba usaha Home Industry Al-Barokah.

3. Untuk menguji apakah penerapan analisis rantai nilai pada keterkaitan internal yaitu proses produksi berpengaruh terhadap laba usaha Home Industry Al-Barokah.

4. Untuk menguji apakah penerapan analisis rantai nilai pada keterkaitan eksternal dan internal secara bersama-sama memiliki pengaruh terhadap laba usaha Home Industry Al-Barokah.

1.4 Manfaat Penelitian

Adapun hasil penelitian ini nantinya diharapkan akan dapat memberikan manfaat bagi:

11

2. Perusahaan, penelitian ini kedepannya diharapkan akan dapat menjadi tambahan sumber informasi bagi Home Industry Al-Barokah yang nantinya akan digunakan oleh perusahaan ini dan diharapkan juga akan mampu lebih bersaing dengan pesaing-pesaingnya dalam persaingan yang semakin ketat dan kompetitif baik itu dalam keterkaitan eksternal yaitu supplier, pelanggan maupun pada keterkaitan internal yaitu pada proses produksi.

12

BAB II

TINJAUAN PUSTAKA

2.5. Tinjauan Pustaka 2.1.1. Pengertian Laba

Farland (1985:63) mengatakan bahwa laba merupakan “selisih antara pendapatan yang diperoleh dari kesemua sumber-sumber baik sumber operating maupun non operating suatu perusahaan terhadap kesuluruhan biaya-biaya dan kerugian-kerugian yang terjadi pada suatu periode atau tahun buku”. Jadi dapat disimpulkan bahwa selain kelebihan atas pendapatan dan biaya jika dilihat dari sumber operating, laba bisa juga diartikan sebagai kenaikan aset/ekuitas yang berasal dari transaksi ekuitas sampingan atau transaksi yang jarang terjadi dari suatu badan usaha dan dari semua transaksi atau kejadian lain yang timbul dari pendapatan atau investasi oleh pemilik jika dilihat dari sisi non operating. Sebagai contoh yaitu laba yang diperoleh atas penjualan aset tetap. Selisih antara harga pasar wajar (fair value) dan nilai buku (book value) merupakan laba apabila harga pasar yang didapatkan lebih tinggi daripada nilai buku yang tersisa dari aset tetap tersebut.

13

pemilik. Sebagaimana peningkatan pemilik dicatat pada sisi kredit, peningkatan pendapatan dicatat dengan cara yang sama”. Walaupun kutipan tersebut menjelaskan bahwa peningkatan pendapatan yang dapat menaikkan ekuitas pemilik, tetapi peningkatan pendapatan secara tidak langsung mempengaruhi peningkatan laba, maka peningkatan laba juga dapat menaikkan ekuitas pemilik.

Berdasarkan uraian di atas maka laba merupakan selisih antara pendapatan dan biaya, dimana untuk mengukur tingkat profitabilitasnya peneliti memilih untuk menggunakan rasio Marjin Laba Bersih (Net Profit Margin) atau dapat disingkat dengan NPM. David (2011:212) mengatakan bahwa “marjin laba bersih dapat diukur dengan membandingkan laba setelah pajak dengan penjualan”. Adapun rumusnya adalah sebagai berikut:

NPM =

14

Besar atau tidaknya suatu rasio profit margin ditentukan oleh beberapa faktor seperti yang diungkapkan Riyanto (1993:37) bahwa

besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expense). Dengan jumlah operating expense tertentu rasio profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu rasio profit margin dapat diperbesar dengan menekan atau memperkecil operating expensesnya.

Jadi dapat disimpulkan bahwa untuk memperbesar atau memperkecil rasio profit margin dapat dipengaruhi oleh dua faktor, yaitu dengan jumlah sales atau dengan operating expense. Apabila ingin memperbesar rasio profit margin, maka jumlah penjualan harus ditingkatkan atau dengan mengecilkan biaya operasional atau dengan menggunakan kedua duanya dengan meningkatkan jumlah penjualan dan mengecilkan biaya operasional secara bersama-sama.

2.1.2. Analisis Rantai Nilai

15

strategi yang digunakan dalam mengungguli para pesaingnya, juga dapat digunakan untuk menunjukkan bagaimana sebuah produk bergerak dari tahap bahan baku hingga ke pelanggan akhir, lebih memahami hubungan antara perusahaan dengan pemasok, pelanggan, bahkan para pesaing dari perusahaan lain dalam industri yang sama maupun yang tidak.

Menurut Wisdaningrum (2013:7) analisis rantai nilai adalah

analisis aktifitas-aktifitas yang menghasilkan nilai, baik yang berada dari dalam dan luar perusahaan. Konsep value chain memberikan perspektif letak perusahaan dalam rantai nilai industri. Analisis value chain membantu perusahaan untuk memahami rantai nilai yang membentuk produk tersebut. Nilai yang berawal dari bahan mentah sampai dengan penanganan produk setelah dijual kepada konsumen.

Dari kutipan tersebut dapat disimpulkan bahwa analisis rantai nilai digunakan sebagai alat dalam membantu memahami rantai perusahaan yang dapat memberikan nilai. Arti nilai di dalam rantai nilai merupakan apa saja yang dapat membentuk suatu produk hingga produk tersebut sampai kepada konsumen akhir. Maka dapat disimpulkan bahwa analisis rantai nilai hanya mengidentifikasi aktifitas perusahaan yang dapat memberikan nilai. Apabila aktifitas tersebut tidak memberikan nilai, maka aktifitas tersebut tidak memiliki nilai dan harus dihapus.

16

perusahaan mengidentifikasi hubungan eksternal dan internalnya untuk melakukan analisis rantai nilainya, maka perusahaan harus memilih terlebih dahulu keunggulan bersaingnya, baik itu strategi kepemimpinan biaya maupun strategi differensiasi. Terlepas dari kompleksitas analisis rantai nilai, David (2011:227) menyatakan bahwa

langkah awal untuk menerapkan prosedur analisis rantai nilai ini adalah dengan membagi operasi suatu perusahaan ke dalam berbagai aktivitas atau proses bisnis yang spesifik. Kemudian analis berusaha untuk mengenakan biaya pada setiap aktivitas, dan biaya tersebut bisa dalam bentuk waktu dan uang. Terakhir analis mengubah data biaya itu menjadi informasi dengan mencari kekuatan dan kelemahan biaya kompetitif yang mungkin akan menghasilkan keunggulan ataupun kelemahan kompetitif.

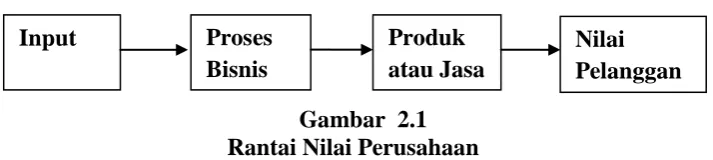

Langkah awal dalam menerapkan proses rantai nilai adalah perusahaan harus membagi aktivitas perusahaan ke dalam beberapa bagian, kemudian perusahaan memilih proses bisnis yang spesifik. Selanjutnya analis membuat informasi berupa data-data biaya pada proses bisnis yang spesifik tersebut. Kemudian proses bisnis tersebut dianalisis sehingga diperoleh kekuatan dan kelemahan yang dimiliki oleh proses bisnis. Berikut ini merupakan contoh rantai nilai perusahaan.

Gambar 2.1 Rantai Nilai Perusahaan

Input Proses

Bisnis

Produk atau Jasa

17

Gambar 2.1 menjelaskan bahwa rantai nilai perusahaan dimulai dari input dimana input dari sebuah produk adalah bahan baku, kemudian rantai berikutnya adalah proses bisnis dan produk yang berkaitan dengan bagaimana cara mendesain produk agar dapat mengecilkan biaya, dan yang terakhir yaitu rantai nilai pelanggan dimana rantai nilai tersebut berkaitan dengan penjualan produk. Rantai nilai diklasifikasikan menjadi dua yaitu rantai nilai eksternal dan rantai nilai internal, sehingga analisis rantai nilai tidak terlepas dari hubungan/keterkaitan eksternal maupun internal. Dimana keterkaitan tersebut akan diidentifikasi terlebih dahulu kemudian dimanfaatkan. Pada keterkaitan internal, Hansen (2000:373) menjelaskan bahwa

manajemen biaya stratejik yang baik mengharuskan pertimbangan bagian hubungan internal dari rantai nilai dimana perusahaan berpartisipasi (disebut rantai nilai internal). Kegiatan sebelum dan sesudah produksi harus diidentifikasi dan hubungannya harus dikenali dan dimanfaatkan. Memanfaatkan hubungan internal berarti bahwa hubungan antara kegiatan dinilai dan digunakan untuk mengurangi biaya dan meningkatkan nilai

18

setelah proses produksi pun pun akan terjadi seperti dengan lebih sedikit komponen yang digunakan, maka semakin sedikit tingkat kesalahan pada produk sehingga biaya yang berkaitan dengan garansi akan semakin sedikit.

Pada keterkaitan eksternal Hansen (2000:376) menjelaskan bahwa

sistem rantai nilai juga mencakup kegiatan rantai-nilai yang dilakukan oleh pemasok dan pembeli. Perusahaan tidak dapat mengabaikan interaksi antara kegiatan rantai-nilainya dengan rantai nilai dari pemasok dan pembelinya. Hubungan dengan kegiatan eksternal pada perusahaan dapat pula dimanfaatkan. Memanfaatkan hubungan eksternal berarti mengelola hubungan ini sehingga baik perusahaan maupun pihak eksternal menerima peningkatan manfaat.

19

2.1.3. Keterkaitan Eksternal (Supplier)

Perusahaan pada umumnya membutuhkan bahan baku untuk melakukan proses produksinya. Untuk memasok bahan baku tersebut perusahaan membutuhkan pihak lain untuk memenuhinya. Pihak yang berperan dalam pemenuhan kebutuhan akan bahan baku tersebut dinamakan supplier (pemasok bahan baku). Proses produksi tidak akan berjalan apabila pemenuhan kebutuhan akan bahan baku tidak terpenuhi. Oleh karena itu, kinerja perusahaan sebagian bergantung pada kemampuan pemasok untuk mengantarkan bahan baku sesuai jadwal.

Di dalam analisis rantai nilai, supplier merupakan salah satu keterkaitan eksternal dari rantai nilai yang dapat dimanfaatkan seperti yang dijelaskan oleh Hansen (2000:376) bahwa “sistem rantai nilai juga mencakup kegiatan rantai nilai yang dilakukan oleh pemasok dan pembeli. Hubungan dengan kegiatan eksternal pada perusahaan dapat pula dimanfaatkan”. Seperti yang telah dijelaskan sebelumnya bahwa pemanfaatan hubungan eksternal (supplier) dapat dilakukan dengan cara menetapkan komitmen dengan kontrak jangka panjang dengan syarat bahan baku yang dikirim tidak boleh mengalami kerusakan guna memperbaiki mutu produk. Konsekuensinya adalah supplier akan memberikan dampak yang besar bagi perusahaan. Apabila sewaktu waktu supplier tidak melakukan pemasokan bahan baku sesuai kontrak, maka aktivitas produksi akan terganggu.

20

2.1.4. Keterkaitan Eksternal (Pelanggan)

Selain supplier, pelanggan juga merupakan pihak eksternal yang sangat berperan penting dalam proses bisnis. Di dalam analisis rantai nilai, pelanggan merupakan salah satu keterkaitan eksternal yang dapat dimanfaatkan oleh perusahaan selain pemasok. Seperti yang telah dijelaskan sebelumnya bahwa pemanfaatan hubungan dengan pelanggan dapat dilakukan dengan cara mendiferensiasi pelayanan. Dalam penelitian ini, peneliti memberi contoh bahwa perusahaan dimisalkan menawarkan jasa antar tidak berbayar kepada pelanggan yang membeli dalam jumlah yang besar. Di satu sisi pelanggan akan merasa puas dengan pelayanan penjual sehingga pelanggan akan mempertimbangkan untuk membeli ke perusahaan yang sama di masa yang akan datang. Di sisi lain meskipun perusahaan perlu mengeluarkan biaya ekstra untuk mengantar barang, tetapi dengan kepuasan pelanggan terhadap pelayanan diharapkan dapat meningkatkan penjualan di masa yang akan datang.

21

Dalam penelitian ini pelanggan yang dimaksud bukanlah merupakan konsumen akhir, melainkan adalah agen yang nantinya akan menjual produk ke konsumen akhir. Meskipun konsumen akhir dengan agen sama-sama merupakan pelanggan bagi perusahaan, tetapi keduanya juga memiliki perbedaan. Adapaun perbedaaan dari keduanya adalah apabila konsumen akhir membeli produk dalam jumlah yang sedikit dan dengan harga yang relatif lebih mahal, maka sebaliknya agen akan membeli produk dalam jumlah yang besar dan dengan harga yang relatif lebih murah dibandingkan dengan konsumen akhir.

2.1.5. Keterkaitan Internal (Proses Produksi)

Proses produksi merupakan proses yang mengubah bahan baku menjadi barang jadi yang siap dijual. Garrison dkk (2013:26) mengatakan bahwa “sebagian besar perusahaan manufaktur membagi biaya produksi ke dalam tiga kategori besar: bahan langsung (direct material), tenaga kerja langsung (direct labour), dan biaya overhead pabrik (manufacturing overhead)”.

22

[image:35.595.183.442.187.447.2]langsung, tenaga kerja langsung, dan biaya overhead pabrik, serta meningkatkan nilai produk. Berikut merupakan gambar kegiatan rantai nilai proses produksi.

Gambar 2.2 Rantai Nilai Proses Produksi

23

biaya bahan baku, biaya tenaga kerja langsung, hingga biaya yang digunakan untuk perakitan.

2.6. Penelitian Terdahulu

Di penelitian terdahulu akan diuraikan mengenai hasil-hasil penelitian yang didapat oleh peneliti terdahulu yang berhubungan dengan penelitian yang dilakukan saat ini. Beberapa penelitian yang telah dilakukan oleh peneliti terdahulu telah dilakukan untuk menguji pengaruh variabel-variabel yang mempengaruhi laba usaha.

24

perusahaan. Data primer diperoleh dari melalui hasil penyebaran kuisioner dan melakukan wawancara.

Pada penelitian Surya Wulan Dani (2006) yaitu tentang Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Kotor pada PDAM Tirtanadi menjelaskan bahwa variabel biaya sumber air bersih dan biaya pengolahan air bersih berpengaruh negatif dan signifikan terhadap laba kotor PDAM Tirtanadi. Artinya setiap kenaikan biaya sumber air bersih dan biaya pengolahan air bersih akan mengakibatkan turunnya laba kotor perusahaan. Sedangkan penjualan air bersih berpengaruh positif dan signifikan terhadap laba kotor. Artinya setiap peningkatan Penjualan air bersih maka laba kotor perusahaan akan meningkat juga. Secara kesuluruhan pengujian hipotesis pada penelitian menolak H0 yang berarti menerima Ha dimana variabel biaya sumber air bersih,

variabel biaya pengolahan air bersih dan variabel penjualan air bersih secara bersama-sama berpegaruh signifikan terhadap laba kotor. Pada penelitian ini, peneliti menggunakan data skunder yaitu berupa laporan keuangan dari perusahaan tersebut.

25

pengumpulan data yang digunakan pada penelitian ini adalah data sekunder. Dimana Populasi dalam penelitian ini adalah jumlah kebun yang menghasilkan komoditas kelapa sawit dan yang memiliki laporan biaya produksi yang lengkap pada PTPN III (Persero) Medan. Sampel pada penelitian ini menggunakan metode sensus dimana seluruh anggota populasi digunakan sebagai sampel.

26

Tabel 2.1 Review Penelitian terdahulu

Peneliti

Terdahulu Judul Penelitian Variabel Penelitian Hasil Penelitian

Mesriani Haloho (2006) Analisis Pengaruh Biaya Produksi dan Biaya Kualitas terhadap Laba pada PT Indonesia Asahan Aluminium (INALUM) Kuala Tanjung Asahan Variabel Independen: Biaya Produksi, Biaya Kualitas Variabel Dependen: Laba Biaya Produksi memiliki pengaruh yang negatif terhadap laba perusahaan atau dengan kata lain mengakibatkan turunnya laba perusahaan. Biaya kualitas mempunyai pengaruh yang positif atau dengan kata lain mengakibatkan meningkatnya laba perusahaan. Surya Wulan Dani(2006) Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Kotor pada PDAM Tirtanadi

Variabel Independen: Biaya Sumber Air Bersih, Biaya Pengolahan Air Bersih, Penjualan Air Bersih Variabel Dependen: Laba Kotor

27

Peneliti

Terdahulu Judul Penelitian Variabel Penelitian Hasil Penelitian

Kumala Vera Dewi (2010) Pengaruh Efisiensi Biaya Produksi Terhadap Laba Bersih pada PT. Perkebunan Nusantara III (Persero) Medan

Variabel Independen: Biaya Tenaga Kerja

Langsung, biaya overhead

Variabel Dependen: Laba Bersih

Secara simultan

variabel biaya produksi yang terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik berpengaruh positif dan signifikan terhadap laba. Secara parsial biaya produksi yang terdiri dari efisiensi tenaga kerja langsung dan biaya overhead pabrik

berpengaruh positif dan signifikan terhadap laba. Pinasih (2005) Pengaruh Efisiensi Biaya Bahan Baku dan Efisiensi Biaya Tenaga Kerja Langsung terhadap Rasio Profit Margin. (Studi Kasus PT. Jaya Indah Furniture)

Variabel Independen: Efisiensi Biaya Bahan

Baku, Efisiensi Biaya Tenaga Kerja Langsung.

Variabel Dependen: Rasio Profit Margin

28

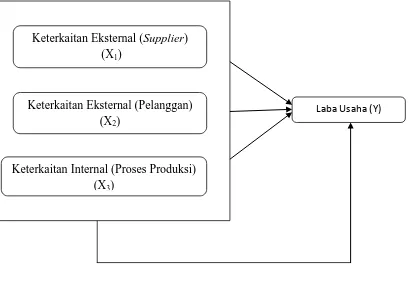

2.7. Kerangka Konseptual

[image:41.595.116.525.329.614.2]Berdasarkan tinjauan pustaka dan rumusan masalah pada penelitian ini, peneliti mengidentifikasi tiga variabel independen yaitu keterkaitan eksternal (supplier) (X1), keterkaitan eksternal (pelanggan) (X2), dan keterkaitan internal (proses produksi) (X3) yang diperkirakan mempengaruhi baik simultan maupun parsial terhadap laba usaha pada variabel dependen (Y). Kerangka konseptual yang digunakan dalam penelitian ini, dapat digambarkan sebagai berikut:

Gambar 2.3 Kerangka Konseptual

Pada gambar 2.3 secara parsial variabel keterkaitan eksternal (supplier) (X1) berpengaruh terhadap laba usaha (Y). Perusahaan melakukan analisis rantai nilai supplier dengan melakukan pemanfaatan hubungan perusahaan dengan

Keterkaitan Eksternal (Supplier) (X1)

Keterkaitan Eksternal (Pelanggan) (X2)

Keterkaitan Internal (Proses Produksi) (X3)

29

supplier dalam perolehan biaya bahan baku sehingga diharapkan dapat meningkatkan laba. Gambar di atas juga menggambarkan bahwa secara parsial variabel keterkaitan eksternal (pelanggan) (X2) berpengaruh terhadap laba usaha (Y). Adapun yang menyebabkan variabel keterkaitan eksternal (pelanggan) (X2) berpengaruh terhadap laba usaha (Y) adalah dengan melakukan pemanfaatan hubungan perusahaan dengan pelanggan dalam perolehan harga jual produk sehingga diharapkan dapat meningkatkan laba. Kemudian pada gambar di atas juga menggambarkan bahwa secara parsial variabel keterkaitan internal (proses produksi) (X3) berpengaruh terhadap laba usaha (Y). Adapun yang menyebabkan variabel tersebut berpengaruh terhadap laba adalah bagaimana cara produk didesain. Semakin sedikit komponen produk yang didesain, maka biaya produksi akan semakin rendah, sehingga peningkatan laba akan terjadi.

Secara simultan, gambar kerangka konseptual menggambarkan bahwa variabel keterkaitan eksternal (supplier) (X1), variabel keterkaitan eksternal (pelanggan) (X2), dan variabel keterkaitan internal (proses produksi) (X3) secara bersama-sama mempengaruhi laba usaha (Y).

2.8. Hipotesis Penelitian

30

1. Penerapan analisis rantai nilai (value chain analysis) pada keterkaitan eksternal (supplier) berpengaruh terhadap laba usaha.

2. Penerapan analisis rantai nilai (value chain Analysis) pada keterkaitan eksternal (pelanggan) berpengaruh terhadap laba usaha.

3. Penerapan analisis rantai nilai (value chain analysis) pada keterkaitan internal (proses produksi) berpengaruh terhadap laba usaha.

31

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Adapun jenis penelitian ini adalah kausal. Penelitian kausal merupakan penelitian yang dilakukan untuk mengidentifikasi sebab akibat. Dimana penelitian ini bertujuan untuk melihat sebagaimana variabel keterkaitan eksternal (supplier), keterkaitan eksternal (pelanggan), dan keterkaitan internal (proses produksi) mempengaruhi variabel laba usaha pada Home industry Al-Barokah yang ada di Desa Binjai, Kecamatan Tebing Syahbandar, Kabupaten Serdang Bedagai.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Home Industry Al-Barokah yaitu di Desa Binjai, Kecamatan Tebing Syahabandar, Kabupaten Serdang Bedagai. Adapun waktu penelitian yaitu pada bulan November 2014 s/d April 2015.

3.3. Defenisi Operasional dan Pengukuran Variabel

32

Untuk memberikan gambaran yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi operasional variabel yang akan diteliti. Adapun definisi operasional dapat dijelaskan sebagai berikut :

a. Laba Usaha

Farland (1985:63) mengatakan bahwa laba merupakan “selisih antara pendapatan yang diperoleh dari kesemua sumber-sumber baik sumber operating maupun non operating suatu perusahaan terhadap kesuluruhan biaya-biaya dan kerugian-kerugian yang terjadi pada suatu periode atau tahun buku”. Selisih antara pendapatan terhadap keseluruhan biaya haruslah lebih besar pendapatan daripada keseluruhan biaya-biayanya agar dapat disebut dengan laba. Adapun indikator untuk mengukur laba usaha ini adalah dengan menggunakan rasio Net Profit Margin (NPM). Dimana rasio ini membandingkan antara laba bersih dengan penjualan.

b. Keterkaitan Eksternal (Supplier)

Hansen (2000:376) mengatakan bahwa “sistem rantai nilai juga mencakup kegiatan rantai nilai yang dilakukan oleh pemasok dan pembeli. Hubungan dengan kegiatan eksternal pada perusahaan dapat pula dimanfaatkan”. Supplier (pemasok bahan baku) adalah pihak eksternal yang membantu perusahaan dalam menjalankan proses produksi. Di dalam analisis rantai nilai eksternal pada supplier, perusahaan mengidentifikasi hubungan dengan pihak supplier. Jadi

33

variabel ini adalah perolehan biaya bahan baku dengan melakukan analisis rantai nilai terhadap rantai nilai supplier. Skala yang digunakan pada variabel keterkaitan eksternal (supplier) adalah skala ordinal. Peneliti membandingkan harga biaya bahan baku yang tercantum pada laporan laba rugi mulai pertengahan tahun 2011 hingga akhir tahun 2014.

c. Keterkaitan Eksternal (Pelanggan)

Selain supplier, pelanggan juga merupakan pihak eksternal seperti yang diungkapkan oleh Hansen (2000:376) bahwa “sistem rantai nilai juga mencakup kegiatan rantai nilai yang dilakukan oleh pemasok dan pembeli. Hubungan dengan kegiatan eksternal pada perusahaan dapat pula dimanfaatkan”. Jadi dapat disimpulkan bahwa keterkaitan eksternal (pelanggan) merupakan hubungan antara pihak eksternal yaitu pelanggan dengan perusahaan yang diidentifikasi rantai nilai eksternalnya yang kemudian dimanfaatkan. Adapun indikator untuk mengukur variabel ini adalah harga penjualan dengan melakukan analisis rantai nilai terhadap rantai nilai pelanggan. Skala yang digunakan pada variabel keterkaitan eksternal (pelanggan) adalah skala ordinal. Peneliti membandingkan penjualan yang tercantum pada laporan laba rugi mulai pertengahan tahun 2011 hingga akhir tahun 2014.

d. Keterkaitan Internal (Proses Produksi)

34

[image:47.595.110.563.364.747.2]disimpulkan keterkaitan internal (proses produksi) merupakan hubungan rantai nilai internal yang berkaitan dengan proses produksi yang kemudian diidentifikasi guna mengecilkan biaya. Adapun indikator untuk mengukur variabel ini adalah harga pokok produksi dengan melakukan analisis rantai nilai terhadap rantai nilai proses produksi. Skala yang digunakan pada variabel keterkaitan internal (proses produksi) adalah skala ordinal. Peneliti membandingkan harga pokok produksi yang tercantum pada laporan laba rugi mulai pertengahan tahun 2011 hingga akhir tahun 2014.

Tabel 3.1 Definisi Operasional Variabel

Variabel Definisi Operasional Indikator Skala

Variabel Dependen

Laba (Y) Laba merupakan selisih lebih antara penjualan dengan biaya. Laba dapat diukur dengan cara membandingkan net income dengan total sales.

NPM = Rasio

Variabel Independen Keterkaitan

Eksternal (supplier) (X1)

Keterkaitan eksternal (supplier) merupakan hubungan antara pihak eksternal yaitu supplier dengan perusahaan yang diidentifikasi rantai nilai eksternalnya yang kemudian dimanfaatkan. Hubungan antara keterkaitan eksternal (supplier) dengan laba dapat diukur dengan menggunakan perolehan biaya bahan baku.

Biaya bahan baku dengan melakukan analisis rantai nilai terhadap rantai nilai supplier.

35

Keterkaitan eksternal (pelanggan) (X2)

Keterkaitan eksternal (pelanggan) merupakan hubungan antara pihak eksternal yaitu pelanggan dengan perusahaan yang diidentifikasi rantai nilai eksternalnya yang kemudian dimanfaatkan. Hubungan antara keterkaitan eksternal (pelanggan) dengan laba dapat diukur dengan menggunakan harga penjualan.

Harga penjualan dengan melakukan analisis rantai nilai terhadap rantai nilai pelanggan. Ordinal Keterkaitan internal (proses produksi) (X3)

Keterkaitan internal (proses produksi) merupakan hubungan rantai nilai internal yang berkaitan dengan proses produksi yang kemudian

diidentifikasi guna mengecilkan biaya. Hubungan antara keterkaitan internal (proses produksi) dengan laba dapat diukur dengan menggunakan harga pokok produksi.

Harga pokok produksi dengan melakukan analisis rantai nilai terhadap rantai nilai proses produksi.

Ordinal

3.4. Skala Pengukuran Variabel

36

Soewadji (2012:165) menyatakan bahwa “dalam tingkat pengukuran rasio, selain informasi tentang urutan dan jarak/interval antar responden juga dapat diperoleh informasi tentang jumlah absolut atribut yang dimiliki oleh salah satu dari responden”. Rasio yang akan digunakan untuk mengukur laba adalah membandingkan laba terhadap penjualan yang dikenal sebagai Net Profit Margin (NPM) dengan rumus:

NPM =

3.5. Populasi dan Sampel Penelitian

Soewadji (2012:129) mengatakan bahwa populasi adalah “sekelompok elemen dan unsur yang dapat berbentuk manusia atau individu, binatang, tumbuh-tumbuhan, lembaga atau institusi, kelompok, dokumen, kejadian, sesuatu hal, gejala atau berbentuk konsep yang menjadi objek penelitian”. Dalam penelitian ini, populasi yang digunakan adalah data laporan laba rugi mulai dari pertengahan tahun 2011 hingga akhir tahun 2014. Peneliti membagi laporan laba rugi tersebut menjadi 42 bulan, sehingga jumlah populasi yang digunakan adalah sebanyak 42.

37

berjumlah 42. Peneliti mengambil sampel penelitian dari keseluruhan populasi dikarenakan poulasinya kecil dan masing-masing elemen agak berbeda satu dengan yang lain.

3.6. Jenis Data

Jenis data yang digunakan pada penelitian ini adalah data sekunder. Data sekunder menurut Soewadji (2012:147) adalah “data yang diperoleh dari dokumen, publikasi yang sudah dalam bentuk jadi”. Adapun data sekunder yang digunakan oleh peniliti berupa laporan laba rugi yang dimiliki oleh Home Industry Al-Barokah, serta sumber pustaka pendukung penulisan penelitian yang diperoleh dari literatur yang relevan.

3.7. Metode Pengumpulan Data

Pada penelitian ini metode pengumpulan data yang digunakan adalah dengan membandingkan laporan laba rugi perusahaan dari awal berdiri yaitu dimulai dari pertengahan tahun 2011 sampai dengan akhir tahun 2014. Hal ini dikarenakan penelitian ini menggunakan data sekunder. Untuk variabel X1 yaitu keterkaitan eksternal (supplier), peneliti menggunakan data biaya bahan baku pada data laporan laba rugi. Untuk variabel X2 yaitu keterkaitan eksternal (pelanggan), peneliti menggunakan data harga penjualan pada data laporan laba rugi. Untuk variabel X3 yaitu keterkaitan internal (proses produksi), peneliti menggunakan data harga pokok produksi pada data laporan laba rugi.

38

Dalam penelitian ini, peneliti menggunakan uji asumsi klasik yang terdiri dari uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan uji autokorelasi, serta uji hipotesis yang terdiri atas uji regresi linier berganda, uji t dan uji F yang dianalisis menggunakan bantuan program Statistical Product and Service Solutions (SPSS).

3.8.1. Uji Asumsi Klasik

a. Uji Normalitas

Situmorang, et al, (2008:55) mengatakan bahwa “tujuan uji normalitas adalah ingin mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal, yakni distribusi data dengan bentuk lonceng. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak menceng ke kiri ataupun ke kanan”. Uji normalitas ini menggunakan Kolmogorov-Smirnov. Kriteria pengujian satu sampel menggunakan pengujian satu sisi yaitu dengan membandingkan probabilitas dengan tingkat signifikansi tertentu yaitu:

1. Nilai Signifikan atau probabilitas < 0,05, maka distribusi data adalah tidak normal.

39

b. Uji Multikolinearitas

Sudarmanto (2013:224) mengatakan bahwa “uji asusmsi tentang multikolinieritas ini dimaksudkan untuk membuktikan atau menguji ada tidaknya hubungan yang linier antara variabel bebas (independen) satu dengan variabel bebas (independen) yang lainnya”. Untuk mendeteksi ada atau tidaknya multikolinearitas dalam model regresi, dapat dilakukan dengan melihat korelasi produk momen dari Pearson, Variance Inflation Factor (VIF), menggunakan eigenvalues, dan menggunakan condition index (CI). Jika variabel bebas dapat

memenuhi kriteria tersebut maka variabel bebas tersebut tidak mempunyai persoalan multikolinearitas dengan variabel bebas lainnya.

c. Uji Heteroskedastisitas

40

d. Uji Autokorelasi

Umar (2008:143) menyatakan bahwa “salah satu asumsi regresi linier adalah tidak terdapatnya autokorelasi. Autokorelasi ialah korelasi antar sesama urutan pengamatan dari waktu ke waktu”. Uji autokorelasi diperlukan apabila penelitian menggunakan metode kurun waktu (time series). Jika terjadi autokorelasi, maka terdapat problem autokorelasi. Uji yang digunakan dalam penelitian untuk mendeteksi ada tidaknya autokorelasi adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. Nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. Nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif. 3.8.3 Uji Koefisien Determinasi (R2)

Uji Koefisien determinasi (R2) pada regresi linier berganda digunakan untuk mengetahui persentase sumbangan pengaruh variabel independen (X1) yaitu

Keterkaitan Eksternal (supplier), (X2) Keterkaitan Eksternal (pelanggan), dan (X3)

Keterkaitan Internal (Proses Produksi) terhadap variabel dependen (Y) yaitu Laba Usaha. Nilai R2 terletak antara 0 (nol) dan 1 (satu), jika R2 semakin mendekati 1, maka semakin besar variasi dalam dependen variabel yang dapat dijelaskan oleh variasi dalam independen variabel, ini berarti semakin tepat garis regresi tersebut untuk mewakili hasil observasi yang sebenarnya.

41

a. Model Regresi Linier Berganda

Alat uji hipotesis yang digunakan dalam penelitian ini menggunakan regresi linier berganda (Multiple Regression Analysis). Hal ini akan menunjukkan hubungan (korelasi) antara kejadian satu dengan kejadian yang lainnya. Karena terdapat lebih dari dua variabel, maka hubungan linier dapat dinyatakan dalam persamaan regresi linier berganda. Analisis ini dilakukan untuk mengetahui signifikansi pengaruh variabel independen dalam model terhadap variabel dependen. Formula yang digunakan dalam analisis regresi linier berganda adalah sebagai berikut:

Y = α + β1 X1 + β2 X2 + β3 X3 + β4 X4 + e

Keterangan : Y : Laba Usaha

α : Konstanta

β : Koefisien Regresi

X1 : Keterkaitan Eksternal (Supplier) X2 : Keterkaitan Eksternal (Pelanggan) X3 : Keterkaitan Internal (Proses Produksi) e : error

42

b. Uji F

Pengujian ini bertujuan untuk menguji pengaruh variabel independen terhadap variabel dependen secara bersama-sama. Dasar pengambilan keputusan yang digunakan adalah dengan membandingkan F hitung dengan F tabel :

• H0 = Keterkaitan eksternal (supplier) (X1), keterkaitan eksternal

(pelanggan) (X2), keterkaitan internal (proses produksi) (X3) tidak berpengaruh secara signifikan terhadap laba (Y) dengan derajat signifikansi 5%.

• Ha = Keterkaitan eksternal (supplier) (X1), keterkaitan eksternal

(pelanggan) (X2), keterkaitan internal (proses produksi) (X3) berpengaruh secara signifikan terhadap laba (Y) dengan derajat signifikansi 5%.

c. Uji t

Pengujian ini bertujuan untuk menguji pengaruh variabel independen yaitu keterkaitan eksternal (supplier), keterkaitan eksternal (pelanggan), dan keterkaitan internal (proses produksi) terhadap variabel dependen yaitu laba usaha secara terpisah. Dasar pengambilan keputusan yang digunakan adalah dengan membandingkan t hitung dengan t tabel :

• H0 = Keterkaitan eksternal (supplier) (X1) tidak berpengaruh secara

43

Ha = Keterkaitan eksternal (supplier) (X1) berpengaruh secara signifikan

terhadap laba (Y) dengan derajat signifikansi 5%

• H0 = Keterkaitan eksternal (pelanggan) (X2) tidak berpengaruh secara

signifikan terhadap laba (Y) dengan derajat signifikansi 5%

Ha = Keterkaitan eksternal (pelanggan) (X2) berpengaruh secara

signifikan terhadap laba (Y) dengan derajat signifikansi 5%.

• H0 = Keterkaitan internal (proses produksi) (X3) tidak berpengaruh

secara signifikan terhadap laba (Y) dengan derajat signifikansi 5%.

Ha = Keterkaitan internal (proses produksi) (X3) berpengaruh secara

44

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat Home Industry Al-Barokah

Home Industry Al-Barokah merupakan salah satu dari 9 home industry yang ada di kecamatan tebing syahbandar, kabupaten serdang bedagai yang bergerak dalam bidang manufaktur makanan. Kegiatan usaha perusahaan ini mencakup produksi jajanan sederhana yang dikemas dalam kemasan kecil atau yang sering disebut sebagai makanan ringan, kemudian perusahaan akan mendistribusikannya hingga ke luar daerah kabupaten serdang bedagai.

45

4.1.2. Visi, misi, dan tujuan perusahaan Visi Perusahaan

Perusahaan ini memiliki visi yaitu membentuk perusahaan manufaktur berbasis makanan ringan yang mampu meraih pangsa pasar untuk pulau Sumatera. Visi ini akan menjadikan home industry ini menjadi perusahaan manufaktur yang besar dan tangguh di pulau Sumatera.

Misi Perusahaan

Misi perusahaan yaitu:

a. Membangun usaha manufaktur makanan yang ramah lingkungan, produksi yang maksimal, mutu yang baik, biaya yang efisien, dan memiliki nilai tambah yang terus meningkat.

b. Memperluas lapangan kerja yang dapat meningkatkan taraf hidup masyarakat di daerah lingkungan perusahaan terutama bagi para ibu rumah tangga yang membutuhkan pekerjaan.

c. Mengembangkan kinerja perusahaan yang dapat memenuhi kepuasan pelanggan serta memperkuat pangsa pasar.

Tujuan Perusahaan

46

a. Menambah ragam jenis makanan ringan yang lebih inovatif serta paling diminati di antara beberapa makanan ringan lain.

b. Mengembangkan bisnis makanan ringan ini dan mendistribusikannya ke luar daerah kabupaten serdang bedagai.

c. Membuka lapangan pekerjaan khususnya bagi kaum ibu guna meningkatkan taraf kesejahteraan warga sekitar perusahaan ini.

4.1.3. Kegiatan Usaha Home Industry Al-Barokah

Kegiatan usaha perusahaan ini mencakup mengolah bahan baku seperti tepung terigu, gula dan bahan tambahan lainnya menjadi makanan ringan yang sudah dikemas. Dalam pengolahan bahan baku tersebut, perusahaan membutuhkan setidaknya 4 orang karyawan. Tetapi apabila pemesanan dari agen-agen besar meningkat, perusahaan biasanya membutuhkan 2 atau 3 tambahan karyawan. Sedangkan untuk proses pengemasan produk yang sudah jadi, biasanya perusahaan membutuhkan 10 hingga 13 karyawan apabila terjadi peningkatan pemesanan.

47

4.1.4. Hasil Produksi Home Industry Al-Barokah

[image:60.595.216.409.277.593.2]Home Industry Al-Barokah memiliki sebuah pabrik yang cukup besar untuk memproduksi 10 (sepuluh) jenis produk. Berikut ini adalah tabel nama-nama produk Home Industry Al-Barokah.

Tabel 4.1

Produk Pada Home Industry Al-Barokah

NO. PRODUK

1. Untir-Untir Jumbo 2. Untir-Untir Gula 3. Untir-Untir Manis 4. Untir-Untir Coklat 5. Kolong-Kolong Coklat 6. Roti Ketawa Bulat 7. Roti Ketawa Panjang 8. Kacang Tip

9. Kue Bawang

Sumber: Home Industry Al-Barokah

4.2. Hasil Penelitian

4.2.1. Deskripsi Hasil Penelitian a. Laba

48

perusahaan ini diperoleh dengan cara menghitung penjualan dikurangi dengan biaya pokok produksi dan biaya pengeluaran lainnya. Sumber utama pendapatan perusahaan ini adalah melalui penjualan. Perusahaan ini menjual 9 (sembilan) jenis produk dengan rata-rata produksi 7.488 bal (kemasan besar)/tahun. Hasil produksi memiliki harga jual yang berbeda sesuai dengan harga kesepakatan antara pemilik dengan pelanggan tetapi masih di sekitar harga pasar.

[image:61.595.113.512.432.750.2]Home Industry Al-Barokah sampai dengan 31 desember 2012 telah memproduksi 11.232 bal berbagai jenis produk dengan penjualan kepada agen besar berjumlah 8.032 bal dan penjualan kepada agen kecil sebanyak 3.200 bal.

Tabel 4.2

Home Industry Al-Barokah Laba Perusahaan

Periode Tahun Buku Juli 2011 - Juni 2012

Bulan Perolehan Laba (Rp)

Juli 2011 2.035,500

Agustus 2011 2.998,000

September 2011 2.534,250

Oktober 2011 2.683,000

November 2011 2.980,500

Desember 2011 2.910,500

Januari 2012 3.344,770

Februari 2012 3.731,200

Maret 2012 3.906,000

April 2012 3.731,200

49

Juni 2012 3.788,000

Sumber: Home Industry Al-Barokah

b. Keterkaitan Eksternal (Supplier)

Pada pemanfaatan rantai perusahaan, ada tiga rantai nilai yang sering dimanfaatkan yaitu salah satunya adalah rantai nilai pada keterkaitan eksternal yaitu supplier. Hubungan dengan supplier merupakan hal yang penting bagi perusahaan karena menawarkan banyak kesempatan untuk meningkatkan keunggulan kompetitif perusahaan, baik dalam hal pengurangan cost atau peningkatan kualitas. Home industry al-barokah memanfaatkan hubungan dengan supplier yaitu dengan menganalisis harga bahan baku yang ditawarkan oleh supplier terlebih dahulu. Kemudian perusahaan akan melihat kualitas dari bahan

[image:62.595.108.517.547.745.2]baku tersebut. Berikut merupakan analisis harga bahan baku yang dilakukan oleh home industry al-barokah:

Tabel 4.3

Home Industry Al-Barokah

Analisis Harga Bahan Baku Rantai Nilai Supplier Harga Bahan

Baku/hari

Toko Bintang Terang

Toko Ahok Toko Amei

Tepung Rp. 290.000 Rp. 300.000 Rp. 294.000

Gula Rp. 120.000 Rp. 125.000 Rp. 120.000

Minyak Goreng Rp. 100.000 Rp. 110.000 Rp. 110.000 Biaya Ongkos

Pembelian

Rp. 30.000 Rp. 0 Rp. 15.000

50

Dari tabel di atas, dapat disimpulkan bahwa meskipun harga bahan baku dari toko bintang terang paling rendah rendah, tetapi pembelian bersih dari bahan baku pada toko bintang terang adalah yang paling tinggi. Tetapi jika perusahaan membeli dalam jumlah yang besar untuk stok satu bulan misalnya, tentu supplier toko bintang terang akan memberikan total pembelian bersih yang lebih murah.

c. Keterkaitan Eksternal (Pelanggan)

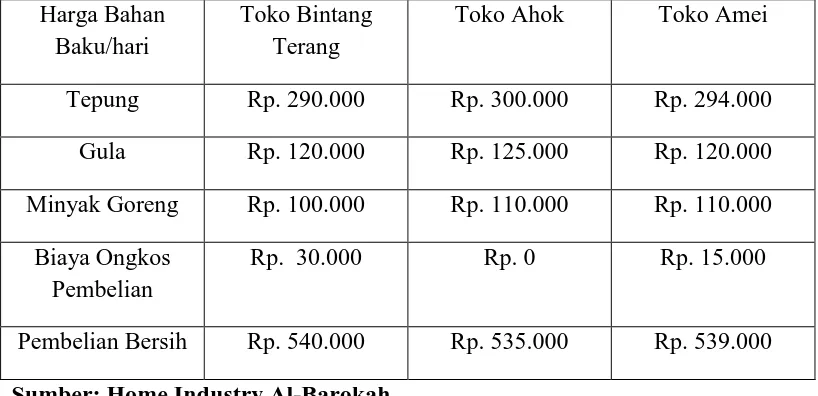

[image:63.595.112.528.610.744.2]Perusahaan juga harus mampu membangun hubungan yang baik dengan distributor dalam hal memasarkan produk mereka dan terus menjaga kepuasan konsumen. Perusahaan harus mampu mengidentifikasi distributor yang dapat memberikan nilai bagi produk mereka. Hubungan sebagai partner mensyaratkan adanya rasa percaya kepada partner, sehingga mereka bisa bekerjasama untuk meningklatkan nilai produk tersebut dan dapat menawarkan produk dengan harga yang rendah. Pada akhir tahun 2012, perusahaan telah memproduksi 11.232 bal berbagai jenis produk dengan penjualan kepada agen besar berjumlah 8.032 bal dan penjualan kepada agen kecil sebanyak 3.200 bal. Berikut merupakan analisis terhadap rantai nilai eksternal yaitu pelanggan:

Tabel 4.4

Home Industry Al-Barokah Analisis rantai nilai pelanggan

Pelanggan Besar Sepuluh pelanggan kecil

Unit yang dibeli 100 100

Pesanan yang diterima 2 10

Biaya Pengiriman Rp. 150.000 Rp. 0

51

Biaya penjualan Rp. 3.500.000 Rp. 3.700.000 Penjualan Bersih Rp. 3.350.000 Rp. 3.700.000

Lama Pemesanan 3 hari 6 hari

Sumber: Home Industry Al-Barokah

Bila dilihat dari penjualan bersih, laba yang diperoleh dari pelanggan kecil lebih besar dibandingkan dengan pelanggan besar. Tetapi jika dilihat dari lama pemesanan, rata-rata penjualan yang diperoleh dari pelanggan besar per harinya adalah Rp.1.116.667 (Rp. 3.350.000/3hari). Sedangkan rata-rata penjualan yang diperoleh dari pelanggan kecil adalah Rp. 618.667 (Rp. 3.700.000/6hari). Meskipun laba yang diperoleh dari pelanggan kecil lebih besar dari pelanggan besar, tetapi jika dilihat dari lama pemesanan kembali justru penjualan yang diperoleh dari pelanggan besar lebih besar. Sehingga penjualan yang dilakukan kepada pelanggan besar lebih menguntungkan dibanding dengan pelanggan kecil.

d. Keterkaitan Internal (Proses Produksi)

52

produksi produk. Dengan demikian biaya bahan baku semakin rendah sehingga laba akan semakin meningkat.

4.2.2. Stastistik Deskriptif

Variabel-variabel dalam penelitian dimasukkan ke program SPSS dan menghasilkan output-output sesuai metode analisis data yang telah ditentukan. Berikut ini ditampilkan data statistik secara umum dari seluruh data yang digunakan sebagaimana terlihat pada tabel berikut :

Tabel 4.5 Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Statistic Statistic Statistic Statistic Std. Error Statistic

Y 42 2035.0000 5135.0000 3918.190476 128.3435894 831.7615230

X1 42 8925 17766 15230.31 311.695 2020.013

X2 42 15300 29750 25520.00 533.402 3456.839

X3 42 12245.0000 23690.0000 2.070502E4 418.9436629 2.7150652E3

Valid N (listwise) 42

Dari tabel di atas dapat dijelaskan bahwa :

1. Nilai rata-rata dari variabel dependen laba adalah 3918.190476 dengan standar deviasi 831.7615230, dengan nilai maksimum 5135.0000 dan nilai minimum 2035.0000. Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

53

3. Nilai rata-rata dari variabel independen keterkaitan eksternal (pelanggan) adalah 25520.00 dengan standar deviasi 3456.839, dengan nilai maksimum 29750 dan nilai minimum 15300. Maka dapat diindikasikan data kurang bervariatif dan menyebar diantara nilai maksimum dan minimum.

4. Nilai rata-rata dari variabel independen keterkaitan internal (proses produksi) adalah 2.070502E4 dengan standar deviasi 2.7150652E3, dengan nilai maksimum 23690.0000 dan nilai minimum 12245.0000. Maka dapat diindikasikan data bervariatif dan menyebar diantara nilai maksimum dan minimum.

Berdasarkan Tabel 4.5 di atas dapat dilihat bahwa nilai standar deviasi dari variabel penelitian secara keseluruhan berada dibawah nilai rata-rata dari keseluruhan data laporan laba rugi. Hal tersebut dapat disimpulkan bahwa variabel data penelitian adalah representasi yang baik dari keseluruhan data.

4.2.3. Uji Asumsi Klasik

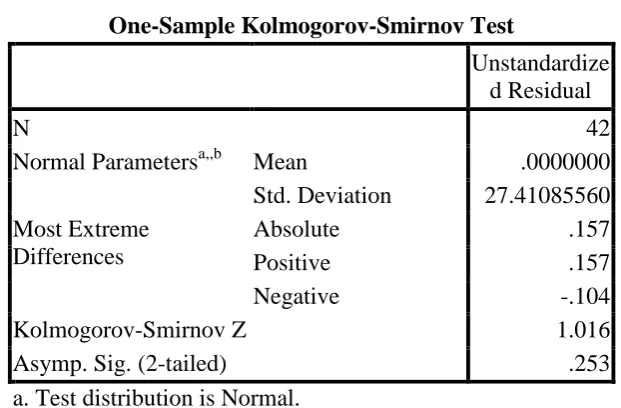

a. Uji Normalitas Data

54

Tabel 4.6

Hasil Uji Normalitas Data One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 42

Normal Parametersa,,b Mean .0000000

Std. Deviation 27.41085560 Most Extreme

Differences

Absolute .157

Positive .157

Negative -.104

Kolmogorov-Smirnov Z 1.016

Asymp. Sig. (2-tailed) .253

a. Test distribution is Normal. b. Calculated from data.

55

[image:68.595.185.448.174.430.2]Sumber: Data Diolah, 2015. Gambar 4.1

Output SPSS Normal P-Plot

56

Gambar 4.2.

Sumber: Data Diolah, 2015. Output SPSS Grafik Histogram

Dari grafik Histogram di atas diketahui bahwa variabel laba berdistribusi normal, hal ini ditunjukkan oleh distribusi data tersebut tidak menceng kekiri atau kekanan.

b. Uji Heteroskedastisitas

57

Gambar 4.3

Sumber: Data Diolah, 2015 Grafik Scatterplot Heteroskedastisitas

Hasil pengujian ini menunjukkan bahwa model regresi ini bebas dari masalah heteroskedastisitas, dengan kata lain: variabel-variabel yang akan diuji dalam penelitian ini bersifat homoskedastis.

c. Uji Multikolinieritas

Uji Multikolinearitas dalam penelitian ini adalah dengan melihat koefisien Variance Inflation Factor (VIF) dan nilai Tolerance. Persamaan regresi yang baik

58

[image:71.595.111.316.244.371.2]Tolerance yang ≥ 0.1. Berikut adalah hasil uji multikolinearitas dari output SPSS yang dilakukan.

Tabel 4.7

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

X1 .107 9.373

X2 .023 44.379

X3 .015 67.407

a. Dependent Variable: Y

Hasil uji multikolinearitas menunjukkan bahwa nilai tolerance variabel X1 yaitu keterkaitan eksternal (supplier) > 0,1 dan nilai VIF < 10 menunjukkan bahwa tidak ada multikolinearitas dalam model regresi sehingga data dikatakan baik dan dapat digunakan untuk pengujian selanjutnya. Sedangkan variabel X2 yaitu keterkaitan eksternal (pelanggan) dan X3 yaitu keterkaitan internal (proses produksi) < 0,1 dan nilai VIF >10 menunjukkan bahwa ada multikolinearitas dalam model regresi sehingga data dikatakan tidak baik dan tidak dapat digunakan untuk pengujian selanjutnya.

d. Uji Autokorelasi

59

variabel bebas dan n = jumlah sampel. Jika nilai DW berada diantara nilai du hingga (4-du), berarti asumsi tidak terjadi autokorelasi terpenuhi. Adapun kriteria dalam penentuan autokorelasi adalah sebagai berikut :

1. Nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

2. Nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, 3. Nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif.

[image:72.595.111.484.453.525.2]Tabel 4.8 digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 17. Tabel 4. digunakan untuk melihat nilai Durbin Watson yang didapat dengan menggunakan bantuan SPSS Versi 17. Tabel DW menunjukkan bahwa dengan n = 42, K = 3, maka akan diperoleh nilai dl = 1.356 dan du = 1.662 dan 4-du = (4 – 1.662 ) = 2.338

Tabel 4.8 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .999a .999 .999 28.47231 1.296

a. Predictors: (Constant), X3, X1, X2

b. Dependent Variable: Y

60

4.2.4. Uji Koefisien Determinasi

Tabel 4.9 berikut merupakan Tabel model summary yang digunakan untuk mengetahui seberapa besar kualitas model regresi yang terbentuk dapat menerangkan kondisi yang sebenarnya, dengan memperhatikan nilai koefisien determinasi (R square).

Tabel 4.9

Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .999a .999 .999 28.47231 1.296

a. Predictors: (Constant), X3, X1, X2

b. Dependent Va