PADA PT BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

OLEH : TRIA RAHMATIKA

122102196

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNUVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI DAN BISNIS

MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : TRIA RAHMATIKA

NIM : 122102196

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM AKUNTANSI PEMBIAYAAN GADAI

EMAS PADA PT. BANK SYARIAH MANDIRI

KANTOR CABANG GAJAH MADA MEDAN

Tanggal : 2015 Dosen Pembimbing Tugas Akhir

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal : 2015 Ketua Prodi Diploma III Akuntansi

NIP. 19511114 198203 1 002 (Drs. Rustam, M.Si, Ak, CA)

Tanggal : 2015 Dekan Fakultas Ekonomi dan Bisnis

(

NIP. 19560407 198002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : TRIA RAHMATIKA

NIM : 122102196

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : SISTEM AKUNTANSI PEMBIAYAAN

GADAI EMAS PADA PT. BANK

SYARIAH MANDIRI KANTOR

CABANG GAJAH MADA MEDAN

MEDAN, 2015

i

KATA PENGANTAR

Alhamdulillaahirabbil Aa’lamiin.Puji syukur penulis panjatkan atas

kehadirat Allah SWT, yang telah melimpahkan segala rahmat dan hidayah-Nya

sehingga penulis masih diberikan kesempatan untuk menyelesaikan tugas akhir

yang berjudul “SISTEM AKUNTANSI PEMBIAYAAN GADAI EMAS PADA

PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA

MEDAN”

Tujuan penulisan ini guna untuk memenuhi salah satu syarat untuk

menyelesaikan pendidikan pada Program Diploma III Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

Untuk menyelesaikan Tugas Akhir ini, penulis banyak mengalami

kesulitan. Namun, dengan modal semangat dan kemauan yang keras serta diiringi

dorongan dan bantuan yang diberikan dari berbagai pihak, penulis akhirnya

mampu menyelesaikan Tugas Akhir ini walaupun isinya sangat sederhana dan

jauh dari kesempurnaan.

Dalam penyelesaian tugas akhir ini, penulis banyak memperoleh bantuan

dan sehubungan dengan hal ini penulis menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Secara khusus, penulis ingin mengucapkan rasa terima kasih yang tidak

terhingga kepada ayahanda Kamidi,Ibunda Sri Mulyati, dan Kakanda Eri

Ernawati, dan Rahmad Darmawan karena atas materi, dukungan, dan yang

terpenting doa yang tak henti-hentinya diberikan sehingga tugas akhir ini

ii

Ketua Program Studi DIII Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

4. Kepada Bapak Yulyan selaku Kepala Cabang Bank Syariah Mandiri Kantor

Cabang Medan Gajah Mada yang telah mengizinkan penulisan melakukan

magang dan penelitian.

5. Kepada seluruh staf pegawai Bank Syariah Mandiri Kantor Cabang Gajah

Mada yang banyak memberikan pengetahuan baru kepada penulisan tentang

dunia kerja.

6. Kepada seluruh teman-teman D-III Akuntansi grup D terkhusus untuk

Nurlela, Noni Pratiwi, Bahgaya Oktadiyah Putri, Anisa Paula, dan Fuad

Hasan yang selama tiga tahun ini berjuang dan berbagi suka duka bersama

penulis.

Penulis menyadari bahwa apa yang disajikan dalam tulisan ini masih jauh

dari kesempurnaan, Oleh karena itu penulis mengharapkan kritik dan saran yang

bersifat membangun untuk penyempurnaan tugas akhir ini di masa yang akan

datang. Harapan penulis, semoga tugas akhir ini dapat memberi manfaat dan

menambah pengetahuan bagi kita semua.

Medan, Juli 2015

Penulis

iii DAFTAR ISI

Halaman

KATA PENGANTAR………..………….... i

DAFTAR ISI……….. iii

DAFTAR TABEL……….. v

DAFTAR LAMPIRAN………..……. .vi

BAB 1 : PENDAHULUAN……….………….… 1

A. Latar Belakang Masalah……… ..1

B. Rumusan Masalah……… ..3

C. Tujuan dan Manfaat Penelitian ...….3

1. Tujuan Penelitian ... 3

2. Manfaat Penelitian ... 4

D. Rencana Penulisan ... 5

1. Jadwal Survey/Observasi ... 5

2. Rencana Isi ... 5

BAB II: PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN……… 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 9

C. Job Description……… 11

D. Jaringan Usaha………. 22

E. Kinerja Usaha Terkini... 22

iv

B. Produk dan Jasa Perbankan Syariah……… 35

C. Sistem Akuntansi………. 41

D. Sistem Akuntansi Pembiayaan Gadai Emas Pada PT.Bank Syariah Mandiri…...……….……...44

1. Prosedur Umum Pembiayaan Gadai Emas ………….……...44

2. Jurnal Akuntansi Pembiayaan Gadai Emas………46

BAB IV : KESIMPULAN DAN SARAN……….…………..52

A. Kesimpulan…...……….... 52

B. Saran……….… 54

DAFTAR PUSTAKA……….. 55

v

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Survey/Observasi dan Penyusunan Tugas Akhir………5

vi

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada dasarnya lembaga keuangan merupakan sebuah perantara di mana

lembaga tersebut mempunyai fungsi dan peranan sebagai suatu lembaga yang

menghimpun dana dari masyarakat dan menyalurkannya kepada masyarakat

yang kekurangan atau membutuhkan dana agar terwujud masyarakat yang adil,

makmur dan sejahtera. (Kasmir, 2000:33).

Saat ini muncul lembaga keuangan syariah yang menjadi kompetitor dari

lembaga keuangan konvensional.Menurut Sudarsono (2003:18) bank syariah

adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan

jasa-jasa lain dalam lalu lintas pembayaran serta peredaran uang yang

menggunakan system dan operasinya berdasarkan prinsip-prinsip syariah.

Artinya, operasi bank syariah tersebut didasarkan pada Al Qur’an dan Hadist.

Sistem operasi bank syariah menggunakan sistem bagi hasil.

Gagasan untuk mendirikan bank syariah di Indonesia sebenarnya sudah muncul

sejak pertengahan tahun 1970-an. Gagasan tersebut dibicarakan pada Seminar

Nasional Hubungan Indonesia-Timur Tengah pada 1974 dan pada akhir tahun

1976 pada seminar internasional yang diselenggarakan oleh lembaga studi

Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika.

(Sudarsono,2003:22)

ada berusaha untuk selalu meningkatkan kualitas dan kuantitas pelayanannya

guna menarik nasabah baru dan menjaga loyalitas nasabah lama.Hal tersebut

berlaku pula untuk perkembangan perbankan syariah saat ini yang semakin

menunjukkan tren positif. Tidak hanya pasarnya yang semakin besar,

perbankan syariah juga juga terus mengeluarkan berbagai produk unggulan

yang diminati masyarakat. Konsepnya yang jauh dari riba dan sesuai dengan

syariat islam , membuat produk perbankan syariah menjadi pilihan umat

muslim di Indonesia yang berniat menjalankan agama islam secara kaffah.

Adapun beberapa produk yang dipasarkan di bank syariah salah satunya

yaitu pembiayaan gadai emas (Rahn). Menurut Sri Nurhayati dan Wasilah

dalam bukunya Akuntansi Syariah di Indonesia, rahn yaitu menahan barang

sebagai jaminan atas utang. Gadai emas ini dapat dimanfaatkan oleh nasabah

yang membutuhkan dana jangka pendek ataupun untuk keperluan mendesak.

Misalnya menjelang tahun ajaran baru dan hari raya.

Dalam melaksanakan pembiayaan gadai emas, biasanya setiap bank

memiliki sistem akuntansi untuk merencanakan, mengkoordinasi, dan

mengontrol berbagai aktivitas yang dilaksanakan. Sistem akuntansi ini sangat

diperlukan karena bank syariah merupakan suatu badan atau lembaga yang

sangat kompleks. Dimana system akuntansi memegang peranan penting dalam

menjalankan aktivitas-aktivitas yang berkaitan dengan kegiatan

pembiayaan-pembiayaan perbankan syariah tersebut. Sistem akuntansi yang diterapkan

harus disusun sedemikian rupa guna menghadapi tantangan masa depan.

3

perusahaan dalam masyarakat modern kita tampaknya semakin meningkat.

Perubahan tersebut akan membawa problema baru dan tantangan baru kepada

para penyusun pola sistem akuntansi.

Melihat beberapa tahun ini, bahwa permintaan konsumen untuk

melakukan pembiayaan gadai emas semakin meningkat, terlebih lagi terhadap

musim-musim yang membutuhkan uang seperti hari raya dan tahun ajaran baru.

Banyak masyarakat yang tidak mengetahui bagaimana sistem akuntansi gadai

emas yang dilaksanakan di bank syariah , karena biasanya para konsumen

banyak yang melakukan gadai emas di PT. Pegadaian dan hanya mengetahui

prosedur-prosedurnya saja. Untuk itu penulis tertarik untuk melakukan

penelitian mengenai proses dan penerapan system akuntansi pembiayaan gadai

emas di bank syariah ini. Terkait hal yang telah dikemukakan diatas, maka

penulis tertarik untuk mengambil judul dalam pembuatan tugas akhir yang

berjudul “Sistem Akuntansi Pembiayaan Gadai Emas pada PT. Bank

Syariah Mandiri Kantor Cabang Gajah Mada Medan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan diatas yang menjadi rumusan

masalah dalam penelitian ini adalah “ Bagaimana Sistem Akuntansi

Pembiayaan Gadai Emas Pada PT. Bank Syariah Mandiri Kantor Cabang

Gajah Mada Medan?”.

C. Tujuan Dan Manfaat Penelitian

1.TujuanPenelitian

yang jelas akan mengakibatkan suatu kegiatan yang kurang terarah. Sesuai

penjelasan diatas yang menjadi tujuan peneliti melakukan penelitian pada PT.

Bank Syariah Mandiri adalah :

a. Bagi peneliti, untuk memenuhi tugas akhir sebagai syarat untuk

menyelesaikan pendidikan pada program studi Diploma III Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

b. Untuk memahami lebih jauh lagi teori yang didapat dalam perkuliahan

dengan melihat penerapannya yang dilaksanakan oleh PT. Bank Syariah

Mandiri.

c. Untuk mengetahui sistem akuntansi pembiayaan gadai emas yang

dilakukan oleh PT. Bank Syariah Mandiri.

2. Manfaat Penelitian

Penelitian yang telah dilakukan peneliti pada PT. Bank Syariah

Mandiri diharapkan dapat bermanfaat bagi peneliti, bagi PT. Bank Syariah

Mandiri, dan bagi peneliti lain.

a. Bagi peneliti yaitu sebagai bahan pembelajaran mengenai sistem

akuntansi gadai emas syariah.

b. Bagi PT. Bank Syariah Mandiri yaitu sebagai bahan masukan untuk

memperbaiki penerapan sistem akuntansi gadai emas syariah pada PT.

Bank Syariah Mandiri yang sudah diterapkan di bank tersebut.

c. Bagi peneliti lain yaitu sebagai bahan informasi dan referensi bagi

penulis-penulis berikutnya khususnya pada topik yang sama untuk

5

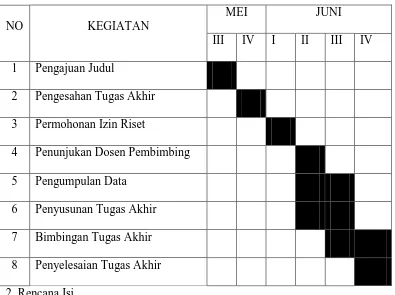

D. Rencana Penulisan

1. Jadwal Survey/observasi

Penelitian dilaksanakan di PT. Bank syariah Mandiri kantor cabang Gajah

[image:14.595.113.508.324.619.2]Mada Medan.

Tabel 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO KEGIATAN

MEI JUNI

III IV I II III IV

1 Pengajuan Judul

2 Pengesahan Tugas Akhir

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas Akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Laporan Penelitian terdiri dari empat bab, dimana setiap bab saling berkaitan.

Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir yang

telah ditetapkan bahwa susunan tugas akhir harus praktis dan sistematis. Oleh

BAB 1 : PENDAHULUAN

Dalam bab ini, penulis menguraikan tentang latar belakang masalah,

rumusan masalah, tujuan dan manfaat penelitian yang dibagi menjadi

tujuan penelitian dan manfaat penelitian, rencana penulisan yang terdiri

atas jadwal survey/observasi dan rencana isi.

BAB II :PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

Dalam bab ini penulis akan menguraikan tentang Sejarah Ringkas,

Struktur Organisasi, Job Description, Jaringan Usaha,Kinerja Usaha

Terkini,dan Rencana Usaha

BAB III :SISTEM AKUNTANSI PEMBIAYAAN GADAI EMAS PADA PT. BANK SYARIAH MANDIRI

Sesuai dengan judul yang telah disetujui, maka pada bab ini penulis

akan menguraikan tentang konsep dasar bank syariah, produk dan jasa

perbankan syariah, sistem akuntansi ,serta sistem akuntansi pembiayaan

gadai emas pada PT. Bank Syariah Mandiri yang terdiri atas prosedur

umum pembiayaan gadai emas dan jurnal akuntansi pembiayaan gadai

emas.

BAB IV : KESIMPULAN DAN SARAN

Pada bab ini, penulis menarik beberapa kesimpulan dan saran yang

7 BAB II

PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

A. Sejarah Ringkas

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas

telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak

awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah

sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana

diketahui, krisis ekonomi dan moneter sejak Juli 1997, yang disusul dengan

krisis multi-dimensi termasuk di panggung politik nasional, telah menimbulkan

beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan

masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut, industri

perbankan nasional yang didominasi oleh bank-bank konvensional mengalami

krisis luar biasa. Pemerintah akhirnya mengambil tindakan dengan

merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki

oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT

Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi

tersebut dengan melakukan upaya merger dengan beberapa bank lain serta

mengundang investor asing. Pada saat bersamaan, pemerintah melakukan

Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri

(Persero) pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga

menempatkan dan menetapkan PT Bank Mandiri (Persero) Tbk. sebagai

pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan

konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah.

Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan

syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas

diberlakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum

untuk melayani transaksi syariah (dual banking system).

Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU

tersebut merupakan momentum yang tepat untuk melakukan konversi PT Bank

Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya,

Tim Pengembangan Perbankan Syariah segera mempersiapkan sistem dan

infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional

menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT

Bank Syariah Mandiri sebagaimana tercantum dalam Akta Notaris: Sutjipto,

SH, No. 23 tanggal 8 September 1999.

Perubahan kegiatan usaha BSB menjadi bank umum syariah dikukuhkan

oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/

KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi

9

perubahan nama menjadi PT Bank Syariah Mandiri. Menyusul pengukuhan

dan pengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai

beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November

1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang

mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi

kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani

inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam

kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun

Indonesia menuju Indonesia yang lebih baik.

VISI DAN MISI

Visi

Memimpin pengembangan peradaban ekonomi yang mulia.

Misi

• Mewujudkan pertumbuhan dan keuntungan di atas rata-rata industri yang

berkesinambungan.

• Mengutamakan penghimpunan dana murah dan penyaluran pembiayaan

pada segmen UMKM.

• Mengembangkan manajemen talenta dan lingkungan kerja yang sehat. • Meningkatkan kepedulian terhadap masyarakat dan lingkungan.

B. Struktur Organisasi

Struktur yang terdapat pada setiap organisasi pada dasarnya merupakan

kerangka pembagian tugas, wewenang dan tanggung jawab dari pegawaiysng

melaksanakan pekerjaan. Setiap unsur-unsur harus dirancang dan ditaati

sebaik-baiknya, sebagai pertimbangan tujuan yang akan dicapai oleh

perusahaan. Kejelasan dari struktur ini didapat dalam satu organisasi dan

dapat diketahui hubungan kerjanya secara fungsional antara satu bagian

dengan bagian lainnya.

Adapun Struktur organisasi Bank Syariah Mandiri (BSM ) kantor cabang

Gajah Mada Medan adalah sebagai berikut :

1. Kepala cabang

2. Operation Officer

3. Pelaksanaan Back Office

4. Security

5. Office Boy

6. Driver

7. Teller

8. Costumer Service

9. Pelaksana Penaksir Gadai

10.Pelaksana Marketing Support (PMS)

11.Sharia Funding Executive (SFE)

12. Asisten Analis Mikro

13. Pelaksanaan Marketing Mikro

11

C. Job Description

PT.Bank Syariah Mandiri dijabarkan uraian tugas untuk mengetahui

wewenang, tugas pokok, dan tanggung jawab masing-masing jabatan, yaitu

sebagai berikut :

1. Kepala Cabang

Memimpin, mengelola, mengawasi atau mengendalikan, mengembangkan

kegiatan dan mendayagunakan sarana organisasi cabang untuk mencapai

tingkat serta volume aktivitas pemasaran, operasional dan layanan cabang

pembantu yang efektif dan efisien sesuai dengan target yang telah

ditetapkan.

Secara garis besar ruang lingkup tugas utama KC:

• Memastikan tercapainya target bisnis cabang yang telah ditetapkan

meliputi pendanaan, pembiayaan, fee based, dan laba bersih baik secara

kuantitatif maupun kualitatif.

• Memastikan kepatuhan, tingkat kesehatan dan prudentialitas seluruh

aktifitas cabang.

• Memastikan pengendalian dan pembinaan cabang.

• Memasarkan produk bancassurance (produk asuransi yang dipasarkan

oleh bank), produk investasi dan jasa non-bank lainnya.

• Memastikan terlaksananya standar layanan nasabah dicabang.

• Memberikan pelayann khusus dalam setiap interaksi dengan nasabah

prioritas.

• Memastikan pelaporan (intern dan ekstern) dilakukan secara akurat dan

• Memastikan kelengkapan, kerapian , dan keamanan dari dokumentasi

sesuai dengan ketentuan yang berlaku.

• Memastikan tindak lanjut hasil audit intern / ekstern.

• Melakukan analisa SWOT secara berkala untuk mengetahui posisi

cabang terhadap posisi pesaing diwilayah kerja setempat.

2. Operation Officer

Memastikan kepatuhan aktivitas operasional cabang pembantu terkelola

sesuai dengan ketentuan yang berlaku dan pencapaina target bidang

operasional cabang sesuai ketetapan cabang induk/kantor pusat.

Adapun tugas utama operation officer:

• Memastikan terkendalinya biaya operasional CAPEM (cabang

pembantu) dengan efisien dan efektif.

• Memastikan dan mengelola transaksi harian operasional telah

sesuai dengan ketentuan dan SOP yang telah ditetapkan.

• Memastikan terlaksananya standar layanan nasabah yang optimal

dikantor cabang.

• Memastikan dan mengelola semua kegiatan administrasi, dokumentasi

dan kewajiban pelaporan dilaksanakan sesuai dengan peraturan yang

berlaku internal/eksternal)

• Memastikan ketersediannya dan keamanan dokumen berharga Bank,

PIN kartu ATM maupun key access layanan e-banking lainnya.

• Memastikan dan mengelola fungsi-fungsi administrasi kepegawain

13

3. Pelaksanaan Back Office

Memenuhi pelayanan operasional, administrasi pembiayaan dan

kepegawaian dengan cepat dan benar, serta menyediakan sarana dan

prasarana kantor cabang secara memadai.

Adapun tugas dan tanggung jawab pelaksana back office:

• Melaksanakan transaksi transfer keluar dan masuk sesuai dengan

ketentuan dan standar operational prosedur (SOP) yang berlaku

• Melaksanakan transaksi kliring keluar dan masuk sesuai dengan

ketentuan dan SOP yang berlaku

• Melaksanakan transaksi inkaso keluar Dan masuk sesuai dengan

ketentuan dan SOP yang berlaku

• Melakukan transaksi domestik Dan kliring lainnya. (a.l. payroll,

payment point, pelimpahan transaksi valas) sesuai dengan ketentuan

dan SOP yang berlaku

• Memelihara administrasi dan dokumentasi seluruh transaksi

• Menjaga kerahasiaan password yang menjadi wewenangnya.

• Menggunakan wewenang limit transaksi operasional sesuai dengan

ketentuan yang berlaku

• Memastikan kelengkapan pemenuhan dokumen pembiayaan sebelum

fasilitas dicairkan berdasarkan syarat2 yang telah disepakati

• Memelihara dokumen pencairan dan dokumen legal dan pembiayaan

dengan tertib dan aman

pasca pencaiaran

• Menyediakan informasi data nasabah

• Memenuhi data dan informasi jaminan

• Membebankan biaya administrasi pembiayaan dan biaya lainnya

yang terkait

• Menindak lanjuti proses pencairan pembiayaan kepada nasabah

• Melakukan pelaporan kepada BI

• Melakukan perhitungan, pelaporan dan pembayaran perpajakan

• Melakukan penginputan data untuk pelaporan cabang ke kantor

pusat.

• Menyusun laporan rincian akun-akun tertentu dalam laporan

keuangan (proofsheet)

• Melakukan rekonsiliasi dan pnyelesaian posisi open item.

• Melakukan administrasi dan pengarsipan terhadap seluruh dokumen

terkait pelaporan.

4. Security

Menciptakan kondisi yang aman dan nyaman pada lingkungan kantor,

baik selama jam operasional maupun diluar jam operasional.

Adapun tugas dan tanggung jawab security:

• Menjaga dan memastikan lingkungan kantor agar selalu dalam kondisi

aman dan terkendali

• Memastikan inventaris kantor terjaga dengan baik, dan seluruh

15

• Membantu pelayaan kepada nasabah pada saat jam oprasional. • Memastikan pertukaran shift jaga berjalan dengan lancer

• Mengadministrasikan penggunaan kendaraan kantor dan surat izin

karyawan yang bertugas keluar kantor

• Mengadministrasikan seluruh mutasi kegiatan selama penjagaan.

• Menjaga, merawat, dan mengoprasikan mesin genset, termasuk

memastikan ketersediaannya BBM.

• Memastikan penggunaan listrik diluar jam operasional secara efektif

dan efisien

• Memastikan kondisi kendaraan nasabah dalam keadaan aman, dan

diparkir dengan tertib

5. Office Boy

Adapun tugas utama office boy

•Menjaga kebersihan dan perawatan gedung beserta fasilitas dan

inventaris kantor.

•Mengatur dan menjaga stok kebutuhan logistik kantor

•Mengatur pengiriman surat atau barang, mencatat surat-surat masuk,

serta mendistribusikan dan mengarsipnya dengan baik

•Menjawab telfon masuk pada meja operator dengan benar

•Mengoprasikan mesin fotocopy dan membantu mendokumentasikan file

pembiayaan dengan baik

•Memastikan sarana dan prasarana kantor dapat berfungsi dengan baik

termasuk pembiayaan pajak, serta pengurusan surat-surat kendaraan

•Memastikan ketersediaan konsumsi bagi karyawan yang bekerja lembur

6. Driver

Menjaga kelancaran operasional kendaraan dinas berjalan dengan baik,

Adapun tugas dan tnggung jawab driver:

•Menjaga dan memastikan kendaraan dinas dalam kondiisi yang terawat

dengan baik, aman, dan layak jalan.

•Mengoperasikan kendaraan dengan baik dan benar

•Memastikan ketersediaan BBM dalam kondisi yang stabil

•Memastikan pegawai yang menggunakan kendaraan sampai ke tujuan

dengan selamat dan tepat waktu

•Memastikan setiap karyawan yang menggunakan kendaraan dinas sudah

mendapatkan izin dari pejabat yang berwenang

7. Teller

Melayani kegiatan penyetoran dan penarikan uang tunai, pengambilan atau

penyetoran non tunai dan surat-surat berharga dan kegiatan kas lainnya

serta terselenggaranya layanan di bagian kas secara benar, cepat dan

sesuai dengan standar pelayanan Bank

Adapun tugas dan tanggung jawab teller:

• Melakukan transaksi tunai dan non tunai sesuai dengan ketentuan

standar operational prosedur (SOP)

• Mengelola saldo kas teller sesuai limit yang ditentukan

17

• Melakukan cash count akhir hari

• Mengisi uang tunai dimesin ATM BSM

• Menyediakan laporan transaksi harian

8. Customer service (CS)

Melakukan kegiatan operasional dan pelayanan nasabah sesuai dengan

ketentuan dan standar pelayanan.

Adapun tugas dan tanggung jawab custumer service:

• Memberikan informasi produk dan jasa bank kepada nasabah

• Memproses permohonan pembukaan dan penutupan rekening

tabungan, giro dan deposito

• Memblokir kartu ATM nasabah sesuai permintaan nasabah

• Melayani permintaan buku cek atu bilyet giro, surat referensi

Bank/surat keterangan Bank dan sebagainya

• Mendistribusikan salinan rekening koran kepada nasabah

• Menginput data custumer dan loan facility yang lengkap dan akurat

• Memelihara persediaan kartu ATM sesuai kebutuhan

• Menyampaikan dokumen berharga Bank dan kartu ATM kepada

nasabah

• Membuat laporan pembukuan dan penutupan rekening, keluhan

nasabah serta stock opname kartu ATM

9. Pelaksana Penaksir Gadai

Penaksir adalah petugas yang ditunjuk untuk melayani nasabah, melakukan

barang jaminan berkaitan dengan jumlah pembiayaan yang akan diberikan,

melakukan penginputan pada sistem berkaitan dengan pencairan

pembiayaan dan melakukan monotoring sampai pelunasan pembiayaan.

Penaksir tidak mempunyai kewenangan untuk memutuskan persetujuan

pembiayaan gadai. Penaksir bertanggungjawab terhadap akurasi nilai

taksiran, kualitas maupun keaslian barang jaminan dan kewajaran

pembiayaan.

Penaksir menginformasikan kepada officer gadai tentang nilai dan keaslian

barang jaminan serta memberikan rekomendasikan limit pembiayaan

dengan pegang teguh pada kejujuran, obyektivitas, kecermatan dan

ketelitian

10. Pelaksana Marketing Support (PMS)

Tercapainya pelaksanaan kegiatan administrasi pendanaan dan

pembiayaan. Adapun tugas dan tanggung jawab pelaksana marketing

support:

• Memastikan kelengkapan pelaksanaan penandatanganan akad dan

pencairan pembiayaan nasabah.

• Mendokumentasikan current file

• Menerbitkan surat peringatan pembayaran kewajiban nasabah • Membuat pegajuan Bank indonesia /Bank/trade cheking

19

11. Sharia Funding Executive (SFE)

Adapun karyawan outsourcing yang mendapat tugas penempatan dicabang

untuk membantu cabang dalam peningkatan pertumbuhan dana consumer.

Dengan kata lain SFE merupakan marketing funding bertugas hanya

mencari dana-dana consum yang memiliki arti dan maksud yang sama

dengan syariah funding executive.

• Adapun tugas dan tanggung jawab SFE:SFE wajib menjelaskan

ketentuan tabungan pada saat nasabah akan membuka rekening

tabungan

• SFE bertanggung jawab dalam melakukan pemeriksaan atas

kelengkapan dokumen nasabah dengan melakukan verifikasi serta

membubuhkan stempel verifikasi dan paraf pada seluruh dokumen

data nasabah yang akan membuka rekening tabungan sebelum

diberikan ke customer service

• SFE ikut serta dalam program- program consumer funding

• SFE wajib melaporkan perolehan target tepat waktu sesuai ketentuan • SFE tidak boleh mengendapkan dana nasabah ke rekening pribadi

• SFE membubuhkan paraf semua dokumen persyaratan legalitas asli

yang sudah difotokopi dan stempel “foto copy sesuai asli” beserta

tanggal

12. Asisten Analis Mikro

Adapun tugas dan tanggung jawab asisten analis mikro yaitu bertanggung

jawab atas segala pembiayaan yaang akan diberikan kepada nasabah,

permasalahan yang dihadapi oleh nasabah asisten mikro, yang

bertanggung jawab atas segala permasalahan baik dalam sistem

pembiayaannya maupun dalam penarikan jaminan nasabah. Apabila

nasabah tidak mampu lagi untuk membayar maka asisten analis mikro

akan membantu nasabah ynag menunggak dengan cara wawancara dan

menstrukturkan kembali pembiayaan nasabah ynag bermasalah dengan

cara menurunkan angsuran- angsuran pembiayaan sesuai dengan

kesepakatan yang telah ditentukan bersama antara Bank dan nasabah. Dan

apabila terjadi pembiayaan dimarketing mikro maka seluruh berkas-

berkas harus ditandatangani oleh asisten analis mikro untuk persetujuan

pembiayaan mikro. Serta menganalisa segala berkas pembiayaan yang

telah dibuat.

13. Pelaksanaan Marketing Mikro,

Ialah merealisasikan target pembiayaan, pendanaan, dan fee based income

yang didistribusikan oleh kepala cabang

Adapun tugas dan tanggung jawab pelaksana marketing mikro:

• Mendapatkan calon nasabah pembiayaan yang prospektif

• Memastikan kelengkapan dokumen aplikasi pembiayaan mikro

• Menindaklanjuti permohonan pembiayaan nasabah dalam bentuk

NAP

• Memastikan persetujuan atau penolakan pembiayaan yang diajukan

• Menindaklanjuti persetujuan atau penolakan permohonan

21

• Memastikan proses pencairan pembiayaan sesuai dengan keputusan

komite pembiayaan mikro

• Melaksanakan pengawalan terhadap seluruh nasabah yang dikelola

agar kolektibilitas mikro lancer

• Menyelesaikan fasilitas pembiayaan bermasalah

14. Administrasi Pembiayaan Mikro

Pelaksana administrasi pembiayaan bertanggung jawab atas

terselenggaranya administrasi mulai dari permohonan pembiayaan,

pencairan pembiayaan, angsuran hingga pelunasan pembiayaan.

Disamping itu juga bertanggung jawab terhadap penyimpanan dokumen,

serta pembuatan dan penyampain pelaporan pembiayaan dengan benar dan

tepat waktu.

Secara garis besar ruang lingkup tugas utama administrasi pembiayaan

• Proyeksi arus kas masuk dan arus kas keluar

• Input BI-cheking

Untuk mengetahui nasabah pernah mendapat fasilitas pinjaman di

Bank lain serta mengetahui fasilitas pinjaman tersebut bermasalah

atau tudak

• Report past due

Melaporkan data-data angsuran nasabah yang menunggak ke pihak

marketing setiap hari

• Input SID

Sistem informasi debitur yang merupakan laporan yang berisi laporan

D. Jaringan Usaha

Akses informasi kepada seluruh pemangku kepentingan merupakan bagian

penting dari peningkatan prinsip transparansi informasi secara internal dan

eksternal, yang diharapkan membantu, menjaga, dan meningkatkan

pengetahuan, pemahaman dan persepsi positif dari para stakeholders terhadap

kebijakan dan kegiatan Bank. Kemudian akses informasi dan jaringan layanan

perbankan telah disediakan oleh Bank antara lain: melalui Situs Internet

dengan alamat laman web:

Lebih lanjut, dalam menunjang keberhasilan pemsaran produk BSM dan

mengoptimalkan pelayanan nasabah, BSM memperhatikan pentingnya aspek

pertumbuhan jaringan kantor dan jaringan ATM (BSM, Bank Mandiri, ATM

Bersama, ATM Prima, MEPS).

jejaringan sosial:

facebook, twitter, kemudian fasilitas mobile banking dan internet banking serta

keberadaan kantor cabang dan ATM Bank.

Jaringan kantor BSM hingga akhir tahun 2014 mencapai 865 outlet yang

tersebar di seluruh Indonesia. Sedangkan Jaringan ATM Carddapat digunakan

di lebih dari 150.000 jaringan ATM meliputi:

• ATM Syariah Mandiri sebanyak 924 unit

• ATM Mandiri sebanyak 13.429 unit

• ATM BERSAMA sebanyak 61.502 unit

• ATM Prima sebanyak 76.867 unit dan

23

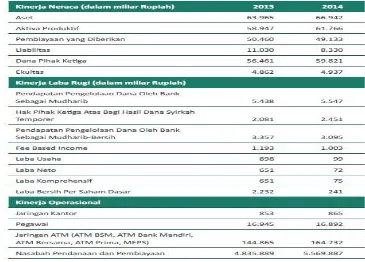

E. Kinerja Usaha Terkini

Kinerja usaha Bank Syariah Mandiri mengalami peningkatan dari tahun

[image:32.595.145.500.275.540.2]ketahun. Dapat dilihat dari tabel dibawah ini:

Tabel 2.1

Tabel Kinerja Keuangan PT. Bank Syariah Mandiri

(Sumber : Bank Syariah Mandiri)

F. Rencana Usaha

Pada PT. Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan, ada

berbagai aspek kegiatan yang menjadi rencana usaha dan menjadi tujuan

untuk mencapi laba pada bank tersebut diantaranya :

[image:32.595.139.504.278.540.2]BSM Implan adalah pembiayaan konsumer dalam valuta rupiah yang

diberikan oleh bank kepada karyawan tetap Perusahaan yan

pengajuannya dilakukan secara massal (kelompok). BSM Implan

dapat mengakomodir kebutuhan pembiayaan bagi para karyawan

perusahaan, misalnya dalam hal perusahaan tersebut tidak

memiliki koperasi karyawan, koperasi karyawan belum

berpengalaman dalam kegiatan simpan pinjam, atau perusahaan

dengan jumlah karyawan terbatas.

2. Pembiayaan Edukasi BSM

Pembiayaan Edukasi BSM adalah pembiayaan jangka pendek dan

menengah yang digunakan untuk memenuhi kebutuhan uang masuk

sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang

pendidikan pada saat pendaftaran tahun ajaran/semester baru

berikutnya dengan akad ijarah

3. Pembiayaan Kepada Pensiunan

Pembiayaan kepada Pensiunan merupakan penyaluran fasilitas

pembiayaan konsumer (termasuk untuk pembiayaan multiguna)

kepada para pensuinan, dengan pembayaran angsuran dilakukan

melalui pemotongan uang pensiun langsung yang diterima oleh

bank setiap bulan (pensiun bulanan). Akad yang digunakan adalah

akad murabahah atau ijarah.

4. Pembiayaan Griya BSM

25

menengah, atau panjang untuk membiayai pembelian rumah tinggal

(konsumer), baik baru maupun bekas, di lingkungan developer

dengan sistem murabahah.

5. Pembiayaan Kendaraan Bermotor

BSM Pembiayaan Kendaraan Bermotor (PKB) merupakan

pembiayaan untuk pembelian kendaraan bermotor dengan sistem

murabahah.

Produk Pembiayaan

1.Pembiayaan Warung Mikro

Pembiayaan Mikro adalah pembiayaan bersifat produktif kepada

nasabah/calon nasabah perorangan/badan usaha dengan limit s.d.

Rp100 juta. Termasuk dalam segmen mikro adalah pembiayaan

dengan tujuan multiguna kepada nasabah perorangan dengan limit

sampai dengan Rp50 juta yang disalurkan melalui Warung Mikro.

1.Golbertab (Multiguna)

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan dengan plafon pembiayaan

mulai dari Rp2.000.000,- (dua juta rupiah) s.d. Rp50.000.000,-

(lima puluh juta rupiah). Pembiayaan ini meliputi:

a.Tunas

Plafon Pembiayaan Rp2Juta – Rp10 Juta. Margin (berdasarkan

jenis produk) setara 36% pa.eff dan jangka waktu waktu

b, Madya

Plafon Pembiayaan Rp11 juta – Rp50 juta. Margin (berdasarkan

jenis produk) setara 32% pa.eff dan jangka waktu waktu

maksimal 36 bulan.

c. Utama

Plafon Pembiayaan Rp51 – Rp100 juta. Margin (berdasarkan

jenis produk) setara 28% pa.eff dan jangka waktu waktu

maksimal 48 bulan

2. Non-Golbertab (Produktif)

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan produktif dengan plafon

pembiayaan mulai dari Rp2.000.000,- (dua juta rupiah) s.d.

Rp100.000.000,- (lima puluh juta rupiah).

3. KUR Mikro

Pembiayaan BSM yang ditujukan kepada seseorang dan badan

usaha untuk memenuhi kebutuhan produktif dengan plafon

pembiayaan sampai dengan Rp20.000.000,- (dua puluh juta

rupiah), margin setara 22% dengan jangka waktu untuk modal

Kerja 36 bulan sedangkan Investasi 60 bulan.

Produk Jasa dan Layanan

1. BSM Card

Kartu yang diterbitkan oleh Bank Syariah Mandiri dan memiliki fungsi

27

2. BSM SMS Banking

BSM SMS Banking merupakan produk layanan perbankan berbasis

teknologi seluler yang memberikan kemudahan melakukan berbagai

transaksi perbankan.

3. BSM Mobile Banking

Layanan transaksi perbankan melalui mobile banking (handphone)

dengan menggunakan koneksi jaringan data telko yang dapat

digunakan oleh nasabah untuk transaksi cek saldo, cek mutasi

transaksi, transfer antar rekening, transfer real time ke 83 bank,

transfer SKN, bayar tagihan, pembelian isi ulang pulsa seluler dan

transaksi lainnya. BSM Mobile Banking memiliki layanan non

perbankan seperti informasi jadwal shalat, serta kalimat insipiratif.

4. BSM Net Banking

Layanan transaksi perbankan melalui jaringan internet dengan alam

untuk melakukan transaksi cek saldo (tabungan, deposito, giro,

pembiayaan), cek mutasi transaksi, transfer antar rekening, transfer

realtime ke 83 bank, transfer SKN/RTGS, bayar tagihan dan pulsa

28 BAB III

SISTEM AKUNTANSI PEMBIAYAAN GADAI EMAS PADA PT. BANK SYARIAH MANDIRI

A. Konsep Dasar Bank Syariah

1. Pengertian Bank Syariah

Ada beberapa definisi bank yang dikemukakan sesuai dengan tahap

perkembangan bank. Untuk memberikan definisi yang tepat agaknya

memerlukan penjabaran, karena definisi tentang bank dapat dilihat dari

berbagai sudut pandang. Berikut beberapa pendapat tentang pengertian

bank, yaitu :

a. Menurut Prof G.M Veryn Stuart, bank merupakan salah satu badan

usaha lembaga keuangan yang bertujuan memberikan kredit, baik dengan

alat pembayaran sendiri, dengan uang yang diperoleh dari orang lain,

dengan jalan mengedarkan alat-alat pembayaran baru berupa uang giral. (

Martono, 2003 :20).

b. Menurut UU RI No. 10 Tahun 1992 tentang perbankan, bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan, dan menyalurkannya kepada masyarakat dalam rangka

meningkatkan taraf hidup orang banyak( Martono, 2003:20).

c. Menurut UU RI No. 10 Tahun 1998 tentang perbankan, pengertian bank

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

29

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

rakyat banyak(Kasmir,2002:23).

Sedangkan pengertian bank syariah menurut beberapa pendapat adalah

sebagai berikut :

a. Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip

syariah islam, maksudnya adalah bank yang dalam operasinya

mengikuti ketentuan-ketentuan syariah islam, khususnya yang

menyangkut tata cara bermuamalah secara Islam( Muhammad :2002).

b.Menurut (Sudarsono:2004), bank syariah adalah lembaga keuangan yang

usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lintas

pembayaran serta peredaran yang beroperasi dengan prinsip-prinsip

syariah.

Sehingga dapat disimpulkan bahwa bank syariah adalah lembaga keuangan

yang beroperasi dengan tidak mengandalkan pada bunga yang usaha

pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas

pembayaran serta peredaran uang yang pengoperasiannya sesuai dengan

prinsip syariah islam.

2.Perkembangan Sistem Perbankan Syariah

Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang

dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari

tradisi umat Islam sejak zaman Rasulullah. Praktek-praktek seperti

melakukan pengiriman uang telah lazim dilakukan ketika itu.Rasulullah

sendiri pernah dititipi harta oleh orang-orang Quraisy pada waktu itu.

Sehingga diberi gelar Al Amin karena terpercaya memegang amanah.

Sedang dalam perkembangannya di zaman Bani Abbasiyah, orang

yang mempunyai keahlian untuk menyimpan, menyalurkan dan

mentransfer uang disebut jihbiz. Jihbiz berasal dari bahasa Persia yang

berarti penagih pajak. Jihbiz dikenal sebagai suatu profesi penukaran uang

yang tidak hanya melakukan penukaran uang tetapi juga melakukan fungsi

penitipan dana, meminjamkan uang, dan melaksanakan jasa pengiriman

uang. Jadi tiga fungsi utama perbankan dilakukan oleh satu individu

Jihbiz(A.Karim, 2007:76).

Perbankan Syariah mulai dikenal pada dekade 1960-an dengan nama

Mit Ghamr Bank. Bank tersebut beroperasi sebagai rural social

bank(semacam lembaga keuangan unit desa di Indonesia) di sepanjang

delta sungai Nil. Lembaga ini dibina oleh Prof. Dr. Ahmad Najjar dan

masih berskala kecil di Mesir. Namun institusi tersebut menjadi perintis

perkembangan system financial dan ekonomi Islam (Antonio, 2001:19).

3. Perkembangan Bank Syariah di Indonesia

Pada awal periode 1980-an, diskusi mengenai bank syariah sebagai

pilar ekonomi Islam mulai dilakukan. Namun lebih spesifik kajian tersebut

dilakukan. Namun lebih spesifik kajian tersebut dilakukan pada tahun

1990. Pada lokakarya MUI 18-20 Agustus 1990 dengan tema Bunga Bank

31

Perbankan MUI pada amanat Munas IV MUI. Akhirnya pada 1 November

1991 ditandatangani Akta Pendirian PT. Bank Muamalat Indonesia(Ibid,

2001:25).

Pada tangggal 3 November 1991, dalam acara silaturrahmi Presiden

di Istana Bogor, dapat dipenuhi dengan total komitmen modal disetor awal

sebesar Rp 106.126.382.000,00. Dengan modal awal tersebut, pada tanggal

1 Mei 1992, Bank Muamalat Indonesia mulai beroperasi. Hingga

September 1999, Bank Muamalat Indonesia telah memiliki lebih 45 outlet

yang tersebar di Jakarta, Bandung, Semarang, Surabaya, Balikpapan dan

Makasar.

Pada awal pendirian Bank Muamalat Indonesia, keberadaan bank

syariah belum mendapatkan perhatian yang optimum dalam tatanan

industry perbankan nasional. Landasan hukum operasi bank yang

menggunakan system syariah ini hanya dikategorikan sebagai “bank

dengan system bagi hasil”.

Baru pada Undang-Undang No. 10 Tahun1998 tentang perbankan,

keberadaan bank syariah mendapatkan porsi yang cukup besar. Dalam

undang-undang tersebut diatur dengan rinci landasan hokum, serta

jenis-jenis usaha yang dapat dioperasikan dan diimplementasikan oleh bank

syariah. Undang-undang trsebut juga memberikan arahan bagi bank- bank

konvensional untuk membuka cabang syariah atau bahkan mengkonversi

Hingga Januari tahun 2009 telah ada 5 bank umum yang beroperasi

berdasarkan syariah yaitu Bank Muamalat Indonesia, Bank Syariah

Mandiri, Bank Syariah Mega Indonesia, Bank Syariah BRI dan Bank

Syariah Bukopin. Ditambah dengan 28 bank umum konvensional yang

membuka Unit Usaha Syariah seperti Bank IFI, Bank Danamon, BRI, BNI,

BTN, Bank Permata, Bank CIMB niaga dan lain-lain, serta ratusan BPRS

dan BMT.

4. Prinsip-Prinsip Umum Bank Syariah

Dalam menjalankan usahanya, bank syariah harus tetap berpedoman pada

nilai-nilai syariah. Prinsip itu berpedoman pada Al quran dan Hadits.

Menurut Sutedi(2009:32), prinsip yang diterapkan bank syariah meliputi:

a. Prinsip Keadilan

Prinsip ini tercermin dari penerapan imbalan atas dasar bagi hasil dan

pengambilan margin keuntungan yang disepakati bersama antara bank dan

nasabah.

b. Prinsip Kesederajatan

Bank syariah menempatkan nasabah penyimpan dana, nasabah pengguna

dana, maupun bank pada kedudukan yang sama dan sederajat. Ha ini

tercermin dalam hak, kewajiban, resiko, dan keuntungan yang berimbang

antara nasabah penyimpan dana, nasabah pengguna dana, maupun bank.

c. PrinsipKetentraman

33

muamalah Islam, antara lain tidak adanya unsure riba serta penerapan

zakat harta. Dengan demikian, nasabah akan merasakan ketentraman lahir

maupun bathin.

5. Karakteristik Bank Syariah

Menurut Sumitro ( 2004:19), ada beberapa hal yang menjadi cirri sekaligus

yang membedakannya dengan bank konvensional adalah:

a.Beban biaya yang telah disepakati bersama pada waktu akad, perjanjian

diwujudkan dalam bentuk jumlah nominal, dan dapat dilakukan dengan

kebebasan untuk tawar-menawar dalam batas wajar.

b.Penggunaan persentase dalam hal kewajiban untuk melakukan

pembayaran selalu dihindarkan, karena persentase bersifat melekat pada

sisa utang meskipun batas waktu perjanjian telah berakhir.

c.Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak

menerapkan perhitungan berdasarkan keuntungan pasti yang yang

ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang

ruginys suatu proyek ysng dibiayai bank hanyalah Allah semata.

d.Pengerahan dana masyarakat dalam bentuk deposito/tabungan, oleh

penyimpan dianggap sebagai titipan( al-wadi’ah) sedangkan bagi bank

diangggap sebagai bank titipan yang diamanatkan sebagai penyertaan

dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai

dengan prinsip syariah Islam sehingga kepada penyimpan tidak

e.Bank syariah tidak menerapkan jual beli atau sewa menyewa uang dari

mata uang yang sama, misalnya rupiah dengan atau dolar dengan dolar,

yang dari transaksi itu dapat menghasilkan keuntungan. Jadi mata uang

yang sama tidak dapat dipakai sebagai barang(komoditi).

f. Adanya pos pendapatan berupa “Rekenig Pendapatan Non Halal”

sebagai hasil dari transaksi dengan bank konvensional yang tentunya

menerapkan system bunga. Pos ini biasanya dipergunakan untuk

menyantuni masyarakat miskin yang terkena musibah dan untuk

kepentingan kaum muslimin yang bersifat social.

g.Adanya Dewan Pengawas Syariah yang bertugas untuk mengawasi

operasionalisasi bank dari sudut syariahnya.

h.Produk-produk bank syariah selalu menggunakan sebutan-sebutan yang

berasal dari istilah Arab, misalnya al murabahah, al mudharabah, al

ijarah dan lain sebagainya.

i. Adanya produk khusus yang tidak terdapat di dalam bank konvensional,

yaitu kredit tanpa beban yang murni bersifat social, dimana nasabah

tidak tidak ada kewajiban untuk mengembalikannya.

j. Fungsi kelembagaan bank syariah selain menjembatani antara pihak

pemilik modal atau memiliki kelebihan dana dengan pihak yang

membutuhkan dana, juga mempunyai fungsi khusus yaitu fungsi

amanah, artinya berkewajiban menjaga dan siap sewaktu-waktu apabila

35

Ciri-ciri Bank Syariah seperti tersebut diatas bersifat universal dan

kumulatif. Artinya bank syariah yang beroperasi dimana saja harus

terdapat semua ciri tersebut. Apabila tidak, maka hilanglah identitas

sebagai perbankan syariah.

B. PRODUK DAN JASA PERBANKAN SYARIAH 1. Produk Penyaluran Dana

Menurut Wirdyaningsih (2006:106), produk penyaluran dana pada

nasabah secara garis besar dibagi menjadi empat kategori yang dibedakan

berdasarkan tujuan penggunaannya yaitu :

a. Prinsip Jual Beli

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan

kepemilikan barang atau benda (transfer of property). Tingkat

keuntungan bank ditentukan didepan dan menjadi bagian harga atas

barang yang dijual.

1) Murabahah (Jual Beli dengan Pembayaran Tangguh)

Sering juga disebut al Bal bitsaman ajil. Murabahah adalah aksi

jual beli barang dengan menyatakan harga perolehan dan

keuntungan yang disepakati oleh penjual dan pembeli.

2) Salam ( Jual Beli dengan Pembayaran di Muka)

Salam adalah akad jual beli muslam fiih (barang pesanan) dengan

pelunasannya dilakukan segera oleh pembeli sebelum barang

pesanan tersebut diterima sesuai dengan syarat-syarat tertentu.

3). Istishna’ (Jual Beli berdasarkan Pesanan)

Istishna’ adalah akad jual beli antara al mustashni (pembeli) dan as

shani (produsen yang bertindak juga sebagai penjual). Berdasarkan

akad tersebut, pembeli menugasi produsen untuk menyediakan al

mashnu (barang pesanan)sesuai spesifikasi yang disyaratkan

pembeli dan menjualnya dengan harga yang disepakati.

b. Prinsip Sewa (Ijarah)

Transaksi ini dilandasi adanya perpindahan manfaat. Ijarah adalah

akad sewa-menyewa antara pemilik ma’jur (objek sewa) dan

musta’jir(penyewa) untuk mendapatkan imbalan atas objek sewa yang

disewakannya.

c. Prinsip Bagi Hasil (Syirkah)

1).Musyarakah (Kerjasama Modal Usaha)

Musyarakah adalah akad kerjasama diantara para pemilik modal

yang mencampurkan modal mereka untuk tujuan mencari

keuntungan. Dalam musyarakah, mitra dan bank sama-sama

menyediakan modal untuk membiayai suatu usaha tertentu, baik

yang sudah berjalan maupun yang baru. Selanjutnya mitra dapat

mengembalikan modal tersebut berikut bagi hasil yang telah

37

dapat diberikan dalam bentuk kas, setara kas atau aktiva non kas

termasuk aktiva tidak berwujud.

2) Mudharabah ( Kerjasama Mitra Usaha dan Investasi)

Mudharabah adalah akad kerjasama usaha antara shahibul maal

(pemilik dana) dan mudharib(pengelola dana) dengan nisbah bagi

hasilmenurut kesepakatan dimuka. Jika usaha mengalami

kerugian, maka seluruh kerugian ditanggung oleh pemilik dana,

kecuali jika ditemukan adanya kelalaian atau kesalahan pengelola

dana seperti penyelewengan, kecurangan dan penyalahgunaan

dana.

d. Pinjam Meminjam

Untuk mempermudah pelaksanaan pembiayaan biasanya diperlukan

juga akad pelengkap. Produk ini tidak ditujukan untuk mencari

keuntungan, tetapi untuk mempermudah pelaksanaan pembiayaan.

1) Hiwalah (Alih Hutang Piutang)

Al Hawalah adalah pengalihan utang dari orang yang berhutang

kepada orang lain yang wajib menanggungnya. Bertujuan untuk

membantu supplier mendapatkan modal tunai agar dapat

melanjutkan produksinya. Bank akan dapat mengganti atas jasa

pemindahan piutang.

2) Rahn (Gadai)

Ar rahn adalah menahan salah satu harta dari si peminjam sebagai

tersebut memiliki nilai ekonomis. Dengan demikian, pihak yang

menahan memperoleh jaminan untuk dapat mengambil kembali

seluruh atau sebagian piutangnya. Tujuan akad rahn adalah untuk

memberikan jaminan pembayaran kembali kepada bank dalam

memberikan pembiayaan.

3) Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat

ditagih atau diminta kembali atau dengan kata lain meminjamkan

tanpa mengharapkan imbalan. Manfaat akad ini adalah

memungkinkan nasabah yang sedang dalam kesulitan mendesak

untuk mendapatkan talangan jangka pendek.

4) Wakalah

Wakalah adalah nasabah memberiakn kuasa kepada bank untuk

mewakili dirinya melakukan pekerjaan jasa tertentu. Islam

mensyaratkan al wakalah karena manusia membutuhkannya.

Tidak setiap orang mempunyai kemampuan atau kesempatan

untuk menyelesaikan urusannya sendiri. Pada suatu kesempatan,

seseorang perlu mendelegasikan suatu pekerjaan kepada orang

lain untuk mewakili dirinya. Islam mensyariatkan wakalah karena

manusia membutuhkannya. Tidak setiap orang mempunyai

kemampuan atau kesempatan untuk menyelesaikan urusannya

39

5) Kafalah

Kafalah merupakan jaminan yang diberikan penanggung kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung. Dalam pengertian lain, kafalah juga berarti

mengalihkan tanggung jawab seseorang yang dijamin dengan

berpegang pada tanggung jawab orang lain sebagai penjamin.

2. Produk Penghimpunan Dana

Penghimpunan dana atau disebut juga funding adalah kegiatan

penarikan dana atau penghimpunan dari masyarakat dalam bentuk

simpanan dan investasi berdasarkan prinsip syariah. Berkaitan dengan

kegiatan tersebut, dalam prinsip syariah dibedakan antara simpanan yang

tidak memberikan imbalan dan simpanan yang mendapatkan imbalan.

Prinsip operasional syariah yang diterapkan secara luas dalam

penghimpunan dana masyarakat adalah prinsip wadia’ah dan

mudharabah.

Prinsip wadi’ah yang cenderung digunakan oleh bank syariah di

Indonesia untuk kegiatan penghimpunan dana melalui giro, sedangkan

penghimpunan dana melalui tabungan cenderung menggunakan prinsip

mudharabah. Prinsip-prinsip operasional syariah yang ada kegiatan

penghimpunan dana dijelaskan antara lain:

a. Prinsip Wadi’ah

Menurut Antonio (2001:85), wadi’ah berarti titipan murni dari nasabah

kepda bank atau pihak lain yang harus dijaga dan dikembalikan kepda

Wadiah terbagi atas dua yaitu :

1) Wadiah yadh dhamanah adalah titipan yang selama belum

dikembalikan kepda penitip dapat dimanfaatkan oleh penerima titipan.

2) Wadiah yad-amanah adalah penerima titipan tidak boleh

memanfaatkan barang titipan tersebut sampai si penitip mengambil

kembali titipannya.

Prinsip Wadiah yang lazim digunakan dalam perbankan syariah

adalah wadiah yadh dhamanah. (Yahya,2009:59).

b. Prinsip Mudharabah

Mudharabah adalah perjanjian atas suatu jenis kerja sama usaha

dimana pihak pertama menyediakan dana dan pihak kedua

bertanggung jawab atas pengelolaan usaha. Pihak yang menyediakan

atau yang disebut dengan shahibul maal, sedangkan pihak yang

mengelola usaha disebut mudharib. Keuntungan hasil usaha dibagikan

sesuai dengan nisbah bagi hasil yang disepakati bersama sejak awal

(Yahya, 2009:59)

c. Bai’al Murabahah

Murabahah adalah akad jual beli barang dengan harga jual sebesar

biaya perolehan ditambah dengan keuntungan yang disepakati dan

penjual harus mengungkapkan biaya perolehan barang tersebut kepada

pembeli. (PSAK No.102).

Menurut Wiyono (2001:15), Bai’al Murabahah adalah jual beli dimana

41

dengan sejumlah keuntungan (ribhun) yang disepakati oleh kedua

belah pihak , pembeli dan penjual. Pada transaksi murabahah,

penyerahan barang dilakukan pada saat transaksi sementara

pembayarannya dapat dilakukan tunai, tangguh ataupun dicicil.

C. SISTEM AKUNTANSI

1. Pengertian Sistem Akuntansi

Sebelum kita mengetahui apa itu system akuntansi, sebaiknya kita harus

memahami apa itu system. Menurut Mulyadi(2001:2) system adalah

sekelompok unsur yang erat berhubungan satu dengan lainnya, yang

berfungsi bersama-sama untuk mencapai tujuan tertentu.

Sistem akuntansi adalah organisasi formulir,catatan, dan laporan yang

dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang

dibutuhkan oleh manajemen guna memudahkan pengelolaan

perusahaan(Mulyadi, 2001:3).

2. Komponen-Komponen Sistem Akuntansi

Berdasarkan pengertian dari system akuntansi, maka komponen-komponen

system akuntansi terdiri dari lima yaitu:

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam

karena dengan formulir ini peristiwa yang terjadi dalam organisasi

direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula

disebut media, karena formulir merupakan media untuk mencatat

peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan

formulir ini, data yang bersangkutan dengan transaksi direkam pertama

kalinya sebagai dasar pencatatan dalam catatan. Contoh Formulir

adalah: faktur penjualan, bukti kas keluar, dan cek. Dengan faktur

penjualan misalnya, direkam data mengenai nama pembeli,alamat

pembeli, jenis dan kuantitas barang yang dijual, harga barang, tanda

tangan otorisasi, dan sebagainya. Dengan demikian faktur penjualan

digunakan untuk mendokumentasikan transaksi penjualan. Informasi

yang tercantum dalam faktur penjualan tersebut merupakan media

pencatatan ke dalam jurnal dan media posting ke dalam buku pembantu

piutang.

Dalam system akuntansi secara manual ( manual system),

media yang digunakan untuk pertamakali data transaksi keuangan

adalah formulir yang dibuat dari kertas ( paper form). Dalam system

akuntansi dengan computer (computerized system) digunakan berbagai

macam media untuk memasukkan data ke dalam system pengolahan

data seperti papan ketik(keyboard), optical and magnetic characters and

43

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan

data lainnya. Dalam jurnal ni, data keuangan untuk pertama kalinya

diklasifikasikan menurut penggolongan yang sesuai dengan informasi

yang disajikan dalam laporan keuangan. Dalam jurnal ni pula terdapat

kegiatan peringkasan data, yang hasil peringkasannya (berupa jumlah

rupiah transaksi tertentu) kemudian di-posting ke rekening yang

bersangkutan dalam buku besar. Contoh jurnal adalah jurnal

penerimaan kas, jurnal pembelian, jurnal penjualan, dan jurnal umum.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat

sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini

disediakan sesuai dengan unsure-unsur informasi yang akan disajikan

dalam laporan keuangan. Rekening buku besar ini di satu pihak dapat

dipandang sebagai wadah untuk menggolongkan data keuangan, di

pihak lain dapat dipandang pulasebagai sumber informasi keuangan

untuk penyajian laporan keuangan.

d. BukuPembantu

Jika data keuangan yang digolongkan dalam buku besar

diperlukan rinciannya lebih lanjut, dapt dibentuk buku pembantu

pembantu yang merinci data keuangan yang tercantum dalamrekening

tertentu dalam buku besar. Sebagai contoh,jika rekening piutang dagang

yang tercantum dalam neraca perlu dirinci lebih lanjut menurut nama

debitur yang jumlahnya 60 orang, dapat dibentuk buku pembantu

piutang yang berisi rekening-rekening pembantu piutang kepada

tiap-tiap debitur tersebut.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang

dapat berupa neraca, laporan rugi laba, laporan perubahan laba ditahan,

laporan harga pokok produksi, laporan biaya pemasaran, laporan harga

pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar,

daftar saldo persediaan yang lambat penjualannya. Laporan berisi

informasi yang merupakan keluaran system akuntansi. Laporan dapat

berbentuk hasil cetak computer dan tayangan pada layar monitor

komputer.

D. SISTEM AKUNTANSI PEMBIAYAAN GADAI EMAS PADA PT. BANK SYARIAH MANDIRI KANTOR CABANG GAJAH MADA MEDAN

1. Prosedur umum pembiayaan gadai emas

Berdasarkan pengamatan penulis selama magang di Bank Syariah Mandiri

Kantor Cabang Gajah Mada Medan, maka prosedur gadai emas sebagai

45

a. Nasabah harus membawa fotocopi KTP 1 lembar

b. Nasabah harus membawa emas yang ingin digadaikan

c. Petugas penaksir gadai menghitung berat dan karatase emas yang

ingin digadaikan dengan menggunakan larutan air uji yaitu campuran

antara asam nitrat dan asam klorida.

d. Petugas menghitung harga taksiran emasnya sesuai dengan ketetapan

dari PT. Bank Syariah Mandiri

Dengan rumus : Nilai Taksiran = berat emas x harga emas saat ini

Maksimal pembiayaan yang diberikan

- Batangan = 90% x nilai taksiran

- Perhiasan = 85% x nilai taksiran

Pembiayaan tergantung permintaan nasabah

Biaya pemeliharaan

- Batangan = 1,13% x nilai taksiran

- Perhiasan = 1,3% x nilai taksiran

e. Petugas menyimpan emas yang digadaikan, surat bukti gadai dan

fotokopi KTP nasabah dalam kantong jaminan.

f. Petugas mentransfer uang hasil gadai emas ke rekening nasabah.

g. Selesai

Contoh Mekanisme Penghitungan biaya pemeliharaan BSM Gadai Emas

Pada tanggal 01 Juni 2015, Nasabah membawa emas untuk digadaikan

berupa gelang bermata dengan kadar 18 karat dan berat 20 gram.

pada tanggal 01 juni 2015 ?

(HDE: Rp460.000,-)

Diketahui:

Waktu/periode gadai: 01 juni– 1 Agustus 2015 = 4 periode (2 bulan).

Taksiran

= (karat/24) x berat emas x HDE

= (18/24) x 20 x Rp460.000,-

= (18/124) x 20 x Rp460.000,-

= Rp6.900.000,-

Pembiayaan

= Taksiran x FTV

= Rp6.900.000,- x 85%

= RP5.865.000,-

Biaya Pemeliharaan

= (Taksiran x Rate) x waktu gadai

= (Rp6.900.000,- x 1,3%/lbulan) x 2 bulan

= (Rp89.700,-/bulan)

Maka biaya pemeliharaan yang harus dibayar oleh Nasabah adalah

Rp89.700,-/bulan

2. Jurnal Akuntansi Pembiayaan Gadai Emas

Bagi Pihak yang menerima Gadai (Murtahin)

Pada saat menerima barang gadai tidak dijurnal tetapi membuat tanda

47

Pada saat menyerahkan uang pinjaman

Jurnal :

Piutang xxx

Kas xxx

Pada saat menerima uang untuk biaya pemeliharaan dan penyimpanan

Jurnal :

Kas xxx

Pendapatan xxx

Pada saat mengeluarkan biaya untuk biaya pemeliharaan dan penyimpanan

Jurnal :

Beban xxx

Kas xxx

Pada saat pelunasan uang pinjaman, barang gadai dikembalikan dengan

membuat tanda terima barang

Jurnal

Kas xxx

Piutang xxx

Jika Pada saat jatuh tempo, utang tidak dapat dilunasi dan kemudian

barang gadai dijual oleh pihak yang menggadaikan .

Penjualan gadai jika nilainya sama dengan piutang.

Jurnal

Kas xxx

Jika kurang, maka piutangnya masih tersisa sejumlahselisih antara nilai

penjualan dengan saldo piutang

Bagi pihak yang Menggadaikan

Pada saat penyerahan asset tidak dijurnal, tetapi menerima tanda terima atas

penyerahan asset tersebut.

1. Pada saat menerima uang pinjaman

Jurnal

Kas xxx

Utang xxx

2. Bayar uang untuk biaya pemeliharaan dan penyimpanan

Jurnal

Beban xxx

Kas xxx

3. Ketika melakukan pelunasan atas utang

Jurnal

Utang xxx

Kas xxx

4. Jika pada saat jatuh tempo,utang tidak dapat dilunasi sehingga barang

gadai dijual

Pada saat penjualan barang gadai

Kas xxx

49

Kerugian(Apabila rugi) xxx

Keuntungan(apabila untung) xxx

Aset xxx

Pelunasan utang atas barang yang dijual oleh pihak yang menggadai

Utang xxx

Kas xxx

(Wasilah.2009:258)

Pada bank syariah mandiri kantor cabang gajah mada jika terjadi

penggadaian emas maka jurnal yang dibuat oleh officer gadai sebagai

berikut :

Contoh :

Pada tanggal 01 Juni 2015, Nasabah membawa emas untuk digadaikan

berupa gelang bermata dengan kadar 18 karat dan berat 20 gram.

Berapakah biaya pemeliharaan yang harus dibayar, bila Nasabah

melunasi pada tanggal 1 Desember 2014?

(HDE: Rp460.000,-)

Diketahui:

Waktu/periode gadai: 01 Juni- 01 Agustus 2015 = 4 periode (2 bulan).

Taksiran

= (karat/24) x berat emas x HDE

= (18/24) x 20 x Rp460.000,-

= (18/124) x 20 x Rp460.000,-

Pembiayaan

= Taksiran x FTV

= Rp6.900.000,- x 85%

= RP5.865.000,-

Biaya Pemeliharaan

= (Taksiran x Rate) x waktu gadai

= (Rp6.900.000,- x 1,3%/lbulan) x 2 bulan

= (Rp89.700,-/bulan)

Maka biaya pemeliharaan yang harus dibayar oleh Nasabah adalah

Rp89.700,-/bulan

`Jurnal :

1. Pada saat menyerahkan uang pinjaman

Jurnal :

Piutang Rp 6.900.000

Kas Rp 6.900.000

2. Pada saat menerima uang untuk biaya pemeliharaan dan

penyimpanan

Jurnal :

Kas Rp 89.700

Pendapatan Rp 89.700

3. Pada saat mengeluarkan biaya untuk biaya pemeliharaan dan

penyimpanan

51

Beban Rp 89.700

Kas RP 89.700

4. Pada saat pelunasan uang pinjaman, barang gadai dikembalikan

dengan membuat tanda terima barang

Jurnal

Kas Rp 6.900.000

Piutang Rp 6.900.000

52 BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

1. Prosedur umum pembiayaan gadai emas pada PT. Bank Syariah Kantor

Cabang Gajah Mada Medan adalah sebagai berikut :

a. Nasabah harus membawa fotocopi KTP 1 lembar

b. Nasabah harus membawa emas yang ingin digadaikan

c. Petugas penaksir gadai menghitung berat dan karatase emas yang

ingin digadaikan dengan menggunakan larutan air uji yaitu campuran

antara asam nitrat dan asam klorida.

d. Petugas menghitung harga taksiran emasnya sesuai dengan ketetapan

dari PT. Bank Syariah Mandiri

Dengan rumus : Nilai Taksiran = berat emas x harga emas saat ini

Maksimal pembiayaan yang diberikan

- Batangan = 90% x nilai taksiran

- Perhiasan = 85% x nilai taksiran

Pembiayaan tergantung permintaan nasabah

Biaya pemeliharaan :

- Batangan = 1,13% x nilai taksiran

53

e. Petugas menyimpan emas yang digadaikan, surat bukti gadai dan

fotokopi KTP nasabah dalam kantong jaminan.

f. Petugas mentransfer uang hasil gadai emas ke rekening nasabah.

g. Selesai

2. .Jurnal akuntansi untuk gadai emas pada bank syariah mandiri kantor

cabang gajah mada sebagai berikut berdasarkan contoh di pembahasan

sebagai perikut :

1. Pada saat menyerahkan uang pinjaman

Jurnal :

Piutang Rp 6.900.000

Kas Rp 6.900.000

2. Pada saat menerima uang untuk biaya pemeliharaan dan

penyimpanan

Jurnal :

Kas Rp 89.700

Pendapatan Rp 89.700

3. Pada saat mengeluarkan biaya untuk biaya pemeliharaan dan

penyimpanan

Jurnal :

Beban Rp 89.700

4. Pada saat pelunasan uang pinjaman, barang gadai dikembalikan

dengan membuat tanda terima barang

Jurnal

Kas Rp 6.900.000

Piutang Rp 6.900.000

3. Sistem akuntansi pembiayaan gadai emas yang diterapkan pada PT.

Bank Syariah Mandiri Kantor Cabang Gajah Mada Medan telah sesuai

dengan teori yang penulis pelajari selama perkuliahan.

B. SARAN

1. Penyusunan surat bukti gadai agar lebih disimpan rapi,karena penulis melihat kurang disimpan rapi,agar memudahkan pencarian jika

sewaktu-waktu nasabah ingin mengambil emas atau memperpanjang jangka sewaktu-waktu

gadai mereka.

2. Pihak bank syariah mandiri kantor cabang gajah mada agar sering

melakukan promosi dan sosialisasi kepada masyarakat agar nasabah gadai

emas pada bank syariah mandiri kantor cabang gajah mada mengalami

55

DAFTAR PUSTAKA

Antonio, Muhammad Syafi’i.1999. Bank Islam Suatu Pengenalan Umum. Jakarta,Central Bank of Indonesia and Tazkia Institute

A.Karim,Adiwirman. 2007. Ekonomi Islam Suatu Kajian Kontemporer. Jakarta : Gema Insani.

Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta: Rajawali Pers.

Kasmir. 2002. Bank dan Lembaga Keuangan Lainnya. PT. Raja Grafindo Persada.

Muhammad.2002. Pengantar Akuntansi Syariah. Jakarta : Salemba Empat

Mulyadi.2001. Sistem Akuntansi. Edisi Ke-3. Cetakan ketiga. Jaka