LAMPIRAN 1

Daftar Jumlah Sampel Perusahaan Manufaktur Go Publik Tahun 2014 Yang diambil:

LAMPIRAN 2

Daftar Nama Sampel Perusahaan Manufaktur Go Public Tahun 2012-2014 yang diambil No Jenis Sektor

Usaha

Jumlah

Sampel Nama Perusahaan

1 SEMEN 5 1. PT. Indocement Tunggal Prakasa Tbk 2 KERAMIK 6 1. PT. Surya Toto Indonesia TbK

3 LOGAM 16 1. PT Krakatau Steel TbK

2. PT Beton Jaya Manunggal Tbk 4 KIMIA 10 1. PT Unggul Indah Cahaya. Tbk 5 PLASTIK 13 1. PT Indopoly Swakarsa Industry Tbk

2. PT Champion Pasific Indonesia Tbk 6 PAKAN TERNAK 4 1. PT Charoen Pokphand Indonesia Tbk 7 KAYU 2 1. PT Tirta Mahakam Resources Tbk

2. PT Prima Alloy Steel Universal Tbk 11 TEKSTIL 17 1. PT Panasia Indo Resources Tbk

2. PT Eratex Djaya Tbk

3. PT Sunson Textile Manufacturer Tbk 12 ALAS KAKI 2 1. PT Primarindo Asia Infrastructure

Tbk

13 KABEL 6 1. PT KMI Wire and Cable Tbk 14 ELEKTRONIKA 1 1. PT Sat Nusa Persada Tbk 15 MAKANAN 14 1. PT Ultrajaya Milk Industry and

Trading Company Tbk

16 ROKOK 4 1. PT Bentoel International Investama Tbk

17 FARMASI 10 1. PT Merck Indonesia Tbk 18 KOSMETIK 6 1. PT Unilever Indonesia Tbk

LAMPIRAN 3 Data Hasil Penilitian

NO Nama Perusahaan SIZE DOL GROW NPM SM 1 PT. Indocement Tunggal

Prakasa Tbk 13.357 0.361 0.254 0.275 0.047 6 PT Indopoly Swakarsa Industry

Tbk 12.531 0.095 0.206 0.033 3.160

7 PT Champion Pasific Indonesia

Tbk 11.495 0.106 -0.122 0.080 0.059

8 PT Charoen Pokphand

Indonesia Tbk 13.092 0.158 0.396 0.126 0.245 9 PT Tirta Mahakam Resources

Tbk 11.832 -0.061 -0.016 -0.034 1.570 17 PT Primarindo Asia

Infrastructure Tbk 11.000 0.038 0.094 0.011 0.712 18 PT KMI Wire and Cable Tbk 12.065 0.076 0.072 0.055 0.085 19 PT Sat Nusa Persada Tbk 12.044 0.005 0.365 0.003 0.046 20 PT Ultrajaya Milk Industry and

Trading Company Tbk 12.384 0.163 0.110 0.153 0.251 21 PT Nippon Indosari

Corporindo Tbk 12.081 0.168 0.587 0.167 0.514 22 PT Bentol International

Investama Tbk 12.701 -0.043 -0.207 -0.021 1.190 23 PT Merck Tbk 11.755 0.456 -0.026 0.152 0.079 24 PT Unilever Indonesia Tbk 13.052 0.237 0.075 0.177 0.121 25 PT Kedaung Indag Can Tbk 10.978 0.032 0.086 0.033 0.232 26 PT. Indocement Tunggal

Prakasa Tbk 13.425 0.353 0.169 0.279 0.039

28 PT Krakatau Steel TbK 13.456 -0.007 -0.071 -0.007 0.180 29 PT Beton Jaya Manunggal

Tbk 11.246 0.293 0.214 0.226 0.017

30 PT Unggul Indah Cahaya. Tbk 12.509 0.043 0.085 0.023 0.852 31 PT Indopoly Swakarsa Industry

Tbk 12.522 0.049 -0.019 0.047 0.635

32 PT Champion Pasific Indonesia

Tbk 11.498 0.075 0.008 0.054 0.080

33 PT Charoen Pokphand

Indonesia Tbk 13.197 0.134 0.273 0.099 0.346 34 PT Tirta Mahakam Resources

Tbk 11.859 -0.255 0.064 -0.146 2.016 39 PT Panasia Indo Resources

Tbk 10.456 -0.283 0.746 -0.207 0.768

40 PT Eratex Djaya Tbk 11.738 0.016 0.017 0.013 1.643 41 PT Sunson Textile

Manufacturer Tbk 11.904 -0.029 -0.011 -0.023 0.789 42 PT Primarindo Asia

Infrastructure Tbk 11.072 -0.077 0.179 -0.058 0.683 43 PT KMI Wire and Cable Tbk 12.126 0.041 0.151 0.029 0.102 44 PT Sat Nusa Persada Tbk 11.975 0.009 -0.147 0.002 0.055 45 PT Ultrajaya Milk Industry and

Trading Company Tbk 12.449 0.126 0.161 0.122 0.175 46 PT Nippon Indosari

Corporindo Tbk 12.261 0.140 0.513 0.154 0.745 47 PT Bentol International

Investama Tbk 12.965 -0.106 0.839 -0.080 4.143 48 PT Merck Tbk 11.843 0.457 0.224 0.193 0.072 49 PT Unilever Indonesia Tbk 13.101 0.233 0.121 0.174 0.158 50 PT Kedaung Indag Can Tbk 10.993 0.100 0.035 0.115 0.172 51 PT. Indocement Tunggal

Prakasa Tbk 13.461 0.343 0.086 0.258 0.034 56 PT Indopoly Swakarsa Industry

Tbk 12.535 0.036 0.028 0.017 0.683

57 PT Champion Pasific Indonesia

58 PT Charoen Pokphand

Indonesia Tbk 13.319 0.072 0.327 0.060 0.498 59 PT Tirta Mahakam Resources

Tbk 11.854 0.029 -0.013 0.078 2.267 64 PT Panasia Indo Resources

Tbk 10.705 -0.093 0.775 -0.090 1.956

65 PT Eratex Djaya Tbk 11.745 0.041 0.016 0.041 1.093 66 PT Sunson Textile

Manufacturer Tbk 11.889 -0.032 -0.035 -0.025 0.704 67 PT Primarindo Asia

Infrastructure Tbk 11.017 0.046 -0.118 0.035 1.052 68 PT KMI Wire and Cable Tbk 12.126 0.088 0.000 0.029 0.149 69 PT Sat Nusa Persada Tbk 11.895 -0.017 -0.168 -0.027 0.077 70 PT Ultrajaya Milk Industry and

Trading Company Tbk 12.465 0.096 0.038 0.096 0.140 71 PT Nippon Indosari

Corporindo Tbk 12.331 0.134 0.176 0.159 0.912 72 PT Bentol International

LAMPIRAN 4. Output Hasil Pengolahan SPSS

STATISTIK DESKRIPTIF

Statistik Deskriptif Struktur Modal, SIZE, DOL, GROW dan NPM

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SM 75 -4.034 4.143 .55332 .959656

SIZE 75 10.214 14.373 12.23467 .910213

DOL 75 -.283 .457 .08752 .141802

GROW 75 -.207 .839 .15973 .226379

NPM 75 -.207 .279 .06968 .098886

Valid N (listwise) 75

Sumber :OutputSPSS, data diolah peneliti, 2016

UJI ASUMSI KLASIK

Uji One-Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000 Std. Deviation .46224771 Most Extreme Differences Absolute .104

Positive .087

Negative -.104

Kolmogorov-Smirnov Z .718

Asymp. Sig. (2-tailed) .681

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, data diolah peneliti, 2016

Uji Multikolinearitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .462a .214 .141 .48327 2.529

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

Sumber : Output SPSS, data diolah peneliti, 2016

ANALISIS REGRESI

Analisis Regresi Berganda Coefficientsa

a. Dependent Variable: SM1

Sumber :Output SPSS, data diolah peneliti, 2016

UJI HIPOTESIS

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

Uji Parsial (Uji Statistik t) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

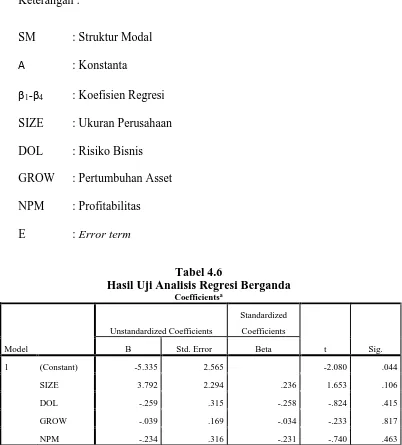

1 (Constant) -5.335 2.565 -2.080 .044

SIZE 3.792 2.294 .236 1.653 .106

DOL -.259 .315 -.258 -.824 .415

GROW -.039 .169 -.034 -.233 .817

NPM -.234 .316 -.231 -.740 .463

a. Dependent Variable: SM

Sumber :Output SPSS, data diolah peneliti, 2016

Uji Simultan (Uji Statistik F) ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 2.731 4 .683 2.923 .032a

Residual 10.043 43 .234

Total 12.773 47

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

DAFTAR PUSTAKA

Ali Kesuma, 2009, “Analisis Faktor yang Mempengaruhi Struktur Modal Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Publi di Bursa Efek Indonesia Periode 2003-2008”Jurnal Manajemen dan Kewirausahaan. Volume 11 Nomor 1 hal 1-15.

Arikunto, Suharsimi, 2002. Prosedur Penelitian : Suatu Pendekatan Praktik, Edisi Revisi V, Rineka Cipta, Jakarta.

BambangRiyanto,2010.

Dasar-dasarPembelanjaanPerusahaan,BPFE,Yogyakarta

Baker,dan Wurgler, 2002, “Market Timing and Capital

Structur

Brigham,EugeneF;Houston,JoelF.2006.Dasar-dasarManajemenKeuangan, Edisi 10, Terjemahan oleh Ali Akbar Yulianto. Buku Satu, Salemba Empat, Jakarta.

Brigham,EugeneF;Houston,JoelF.2006.Dasar-dasarManajemenKeuangan, Edisi 10, Terjemahan oleh Ali Akbar Yulianto. Buku Dua, Salemba Empat, Jakarta.

Bursa Efek Indonesia (2016).JSX dan IDX Monthly

Statistic

Dewi Kusuma (2014) “Analisi Faktor-faktor yang mempengaruhi Struktur Modal (Studi Kasus Pada Perusahaan Pertambangan Yang Terdaftar di BEI Periode 2009-2012)”

Ghozali, imam, 2006.Aplikasi Analisi Multivariate Dengan Program SPSS, Cetakan Keempat, Badan Penerbit Unuverditas Diponegoro, Semarang.

Keown, J.Arthur ; dkk, 2000. Dasar-dasar Manajemen Keuangan, Buku Dua, Salemba Empat, Jakarta

Munawir, 1986.Analisis Laporan Keuangan . Liberty, Yogyakarta

Setiawan, 2011, “Faktor-Faktor Yang Mempengaruhi Struktur Modal (Survey Pada Perusahaan Sanitaer Di Kota Jambi, Jurnal Manajemen Keuangan dan Portofoli,Volume 1 Nomor 1.

Syahyunan, 2015.Manajemen Keuangan, Perencanaan, Analisis dan Pengendalian Keuangan, Edisi Kedua, USU Press, Medan

BAB III

METODE PENELITIAN

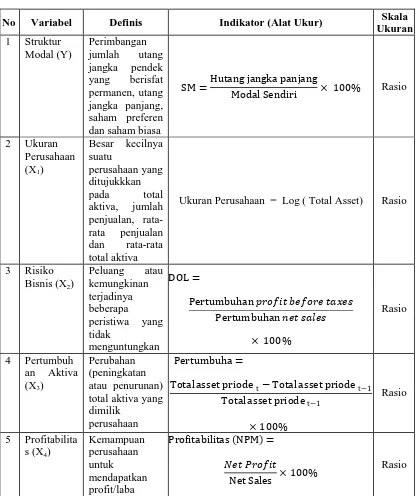

3.1 VariabelPenelitiandanDefinisiOperasional

Obyek yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang tedaftar di Bursa Efek Indonesia (BEI) pada tahun 2012 dan 2014.Unit sampel yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang menerbitkan laporan keuangan selama periode penelitian.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif.Data kuantitatif adalah data berupa angka-angka dan dalam data ini biasa dilakukan berbagai operasi matematika.

Untuk mendapatkan landasan teori yang komprehendif mengenai masalah dalam penelitian ini, penelitian mengumpulkan data teori yang relevan terhadap permasalahan yang akan diteliti dengan melakukan studi pustaka terhadap leteratur dan bahan pustaka lain seperti jurnal, artikel, buku dan penelitian terdahulu.

3.1.1 VariabelDependen

Struktur Modal =Hutang jangka panjang

Modal Sendiri × 100%

3.1.2 Variable Independen 1. Ukuran perusahaan (X1)

Besar kecilnya suatu perusahaan yang ditujukkkan pada total aktiva, jumlah penjualan, rata-rata penjualan dan rata-rata total aktiva. Ukuran perusahaan diprokasi dengan logaritma dari total asset selama satu tahun.

Ukuran Perusahaan = Log ( Total Asset)

2. Risiko Bisnis (X2)

RisikBisnisadalahKetidakpastianyang melekatdalamproyeksi tingkatpengebalianaktivamasadepan. Pengukuranrisikobisnis dalampenelitian menggunakanrumusDOL (DegreeOfOperatingLeverage). Skalavariabelyangdigunakanpadarisikobisnisadalahvariabel

rasioyangmerupakanvariabelperbandingandapatdiukur dengan.

DOL =Pertumbuhan �����������������

Pertumbuhan �������� × 100%

keterangan:

DOL =TingkatLeverageOperasi/DegreeofOperatingLeverage

3. PertumbuhanAktiva (X3)

Pertumbuhanaktivaadalah perubahan (peningkatanatau penurunan) totalaktiva yangdimiliki perusahaan. Skalavariabel yangdigunakanadalah variabelrasio yang merupakan variabelperbandingan.

Pertumbuhan = Total asset priodet−Total asset priodet−1

Total asset priodet−1 × 100%

4. Profitabilitas (X4)

Profitabilitasadalahkemampuanperusahaandalammemperolehlabaukura n profitabilitas. Yang dihitung menggunakan NetProfitMargin. Skalavaribelyangdigunakanadalahvariabel rasioyangmerupakanvariabel perbandingan.

Profitabilitas (NPM) = Net Profit Net Sales

Tabel 3.1

Difinisi Operasional dan Skala Pengukuran Variabel

No Variabel Definis Indikator (Alat Ukur) Skala Ukuran saham preferen dan saham biasa

SM =Hutang jangka panjang

3.2 PopulasidanSampel 3.2.1 Populasi

“Populasi adalah keseluruhan subjek penelitian” (Arikunto, 2002:108).Populasi merupkan gabungan dari seluruh elemen yang berbentuk pwristiwa, hal atau orang yang memiliki karaktristik yang serupa yang menjadi pusat perhatian seorang peneliti karena itu

dipandang sebagai semesta penelitian.Populasidalampenelitianiniadalahperusahaanmanufakturyangterd

apatdalamperiode2012-2014yangterdaftardi BEI

(BursaEfekIndonesia).Penelitianini merupakanstudiempirikkarena

strukturpenelitiandisusun dengantujuan

membuktikanataumengujihipotesissecaraempiris.

3.2.2 Sampel

“Sampel adalah sebagian atau wakil populasi yang diteliti” (Arikunto,

2002:109).Pengambilansampelbertujuanuntukmenghematwaktudantenagada lam

menganalisadata,namundemikianpengambilansampelharusbersifatrepresenta tive sehinggahasilanalisisdapat digeneralisasikan.Teknik yang digunakanuntukpengambilansampeldalampenelitianiniadalahdenganmetode clusterpropotionalrandom sampling atau sampel kelompok. Metode

inidigunakankarenaemiten

elagardapatmewakilimasing-masingunsuryangterdaftardiBursaEfekIndonesiaberdasarkanjenisusaha. MenurutArikunto(2002:112)“untukpopulasilebihdari100jumlahsampeldiam bil antara 10-15% atau 20-25% atau lebih”. Pengambilansampeldarimasing-masingsektordisesuaikandengan perbadinganataurasiojumlah emiten

masing-masingsektor.Jumlahsampelsetiapsektordiperolehdengancarapopulasisektord ibagi

denganpopulasiseluruhnyadikalikandengansampelseluruhnyayaitutigapuluh, berdasarkanperhitungantersebutakandapatkanhasilsampelyangcukupmewakil i jenisusahadiBursaEfekIndonesia.

Jumlahsampel yang dipilihsetiapsektordiperoleh dengancara:

Populasiseluruhnya

Populasisetiapsektor xTotalSampelyang dipilih

Sebagaicontohdalamsektorfoodandbeveragesterdapat 14perusahaanmanufaktur

sedangkanjumlahsemuaperusahaanada143makadapatdiambilsampel darisektorfood andbeveragesejumlah:

14 x 20=1,95dibulatkanmenjadi 2 perusahaan 143

Begituseterusnyauntuk sektor perusahaanmanufakturyang lain.

Datadalampenelitianinibersumberdaridatasekunderdimanadatatersebutadala h datayang berasal dari Laporan Keuangan Perusahaan Manufaktur yangdipublikasikandiBursaEfekIndonesiakhususnyadariIndonesianCapitalMarket Directory tahun 2012. Penelitian ini termasuk jenis penelitian kuantitatif yang

mempunyai tujuan untuk menyusun teori sebagai hasil induksi dan pengantarterhadapfakta(pengumpulan informasi).

3.4 MetodePengumpulanData

Seluruh datadalampenelitian iniadalahdata sekunder,dengandemikian metodepengumpulan dataadalahdenganmengumpulkandatayang dikumpulkan daribebagaisumberantaralaindatayangtercatatdiBursaEfekIndonesiaperiode2012-2014,dariliteratur,jurnal-jurnaldansumberlainyangterkaitdenganpermasalahan dalampenelitian.

Dokumentasiadalahsuatuteknikpengumpulandatadengancarapenulismencaridataya ngdiperlukanyangmeliputiarsipataubukuyangada denganstrukturmodal.

3.5 MetodeAnalisis

Metode Analisisdatamerupakan suatu metode yang digunakanuntukmemproseshasilpenelitiangunamemperolehsuatukesimpulan.

3.5.1 StatistikDeskriptif

Statistikdeskriptif digunakanuntuk memperoleh gambaran umum

sampel data. Hasilstatistikdeskriptif

3.5.2 AnalisisRegresiBerganda

Pengujianterhadap hipotesisdalampenelitianini menggunakan analisis regresiberganda.Analisisregresibergandadigunakanuntukmengujipengaruha ntaravariabel independenyaituukuran perusahaan (SIZE), risiko perusahaan (DOL),pertumbuhan aktiva(GROW),danprofitabilitas(NPM) terhadap struktur modal (SM)diBEI sebagaivariabeldependen. Persamaanregresidapatdituliskansebagaiberikut:

SM =α+b1SIZE+b2DOL+b3GROW+b4NPM+e

Keterangan:

SM :StrukturModal

α :Konstanta

b1-b5 : koefisienregresi SIZE :ukuranperusahaan DOL :risikobisnis

GROW :pertumbuhanasset NPM :profitabilitas

e :Error term

3.5.3 UjiAsumsiKlasik

Untukmengetahuiapakah modelregresibenar-benarmenunjukkanhubunganyangsignifikandan

Ujiasumsiklasikyang dilakukanadalahujinormalitas, multikolinearitas, autokorelasi,danheteroskedastisitas.

a. UjiNormalitas

Uji normalitasbertujuanuntuk

mengujiapakahdalammodelregresi,variabel

penggangguatauresidualmemilikidistribusinormal.Sepertidiketahuibah waujit dan Fmengasumsikan bahwa nilai residual mengikuti distribusi normal).

Padaprinsipnyanormalitasdapatdideteksidenganmelihatpenyebarandat a (titik) padasumbu diagonal dari grafik atau dengan melihat histogram dariresidualnya.

Dasarpengambilankeputusannyaadalah:

キ Jikadatamenyebardisekitargarisdiagonaldan mengikutiarah

garisdiagonalataugrafikhistogramnyamenunjukkanpoladistribusino rmal,makamodelregresimemenuhiasumsinormalitas.

キJikadatamenyebarjauhdaridiagonaldan/atau tidakmengikuti arah

garisdiagonalatau grafikhistogramtidakmenunjukkan poladistribusinormal,makamodelregresitidak

memenuhiasumsinormalitas.

Dalampenelitianiniujinormalitassecarastatistikjugamenggunakanalatan alisis OneSample Kolomogorov-Smirnov. Pedoman yangdigunakandalampengambilan kesimpulanadalahsebagaiberikut:

• Jikanilaisig (2-tailed)<0,05;makadistribusidatatidak normal.

b. UjiMultikolinearitas

Penyimpangan asumsi klasik

multikolinearitasadalahantarvariableindependenyangterdapatdalammo delmemilikihubunganyangsempurnaatau mendekatisempurna. Ujimultikolinearitasbertujuanuntukmenguji

apakahmodelregresiditemukanadanya

korelasiantarvariabelbebas(independent).Terdapatbeberapacarauntuk menemukanhubunganantara

variabelXyangsatudenganvariabelXyanglainnya(terjadinyamultikoline aritas), adalahsebagaiberikut:

• Memilikikorelasiantar variabel

bebasyangsempurna(lebihdari0,9),maka terjadiproblemmultikolinearitas.

• MemilikinilaiVIFlebihdari10(10)dannilaitolerancekurangdari0,1

0(0,10),makamodel terjadiproblemmultikolinearitas.

c. UjiAutokorelasi

d. UjiHeteroskedastisitas

Uji Heteroskedastisitasbertujuanmenguji apakahdalammodel regresiterjadi ketidaksamaanvariancedariresidualsatupengamatanke pengamatan yanglain. Jikavariance dariresidualsatu pengamatankepengamatanlaintetap,makadisebut

HomoskedastisitasdanjikaberbedadisebutHeteroskedastisitas.

Dasar analisisterjadiHeteroskedastisitasadalah :

キ

Jikaadapolatertentu,sepertititik-titikyangadamembentukpolatertentuyang

teratur(bergelombang,melebarkemudianmenyempit),maka mengindikasikan telah terjadi heteroskedastisitas.

キ Jikatidak adapolayang jelas,serta titik-titik menyebardiatasdandi

bawahangka 0padasumbuY,makatidak terjadiheteroskedastisitas.

3.5.4 PengujianHipotesis 3.5.4.1 UjiF(UjiSimultan)

profitabilitas(NPM)secarabersama-sama(simultan)berpengaruhterhadapvariabel dependen

strukturmodal(SM). Dalampengujian ini

akandilihataradansignifikansipengaruhnya,dengancarasebagaiberikut:

1. Ukuranperusahaan(SIZE),risikobisnis(DOL),pertumbuhanaktiva(G ROW),dan

profitabilitas(NPM)dikatakanberpengaruhpositifataunegatifdilihatd arikoefisienbeta-nya.

2. SignifikansipengaruhakandilihatdariP-Value

padatingkatsignifikansi(α)= 0.05dengankriteriaberikut.

a) jikaP-Value<0.05 makaukuran perusahaan (SIZE), risikobisnis (DOL), pertumbuhan aktiva(GROW),danprofitabilitas(NPM) berpengaruhsignifikanterhadapstrukturmodal(SM).

b)

jikaP-Value>0.05makaukuranperusahaan(SIZE),risikobisnis(DOL),

pertumbuhan aktiva(GROW),dan profitabilitas (NPM) tidak berpengaruh signifikanterhadapstrukturmodal(SM).

3.5.4.2 UjiSignifikansiParameterIndividual(UjiStatistikt)

Ujiparsial(ttest)dilakukanuntukmengujisignifikansipengaruhva riabel-variabel

1) Merumuskanhipotesis

2) Menentukantingkatsignifikansiyaitu0,05

3) Menentukan keputusan dengan membandingkan t hitung dengan t tabeldengan kriteriasebagaiberikut:

a) Jikathitung >ttabel,makaHoditolak b) Jikathitung <ttabel,makaHoditerima.

3.5.4.3 Koefisien Determinasi (R2)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Obyek penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012 sampai 2014. Berdasarkan data Indonesia Capital Market Directory (ICMD) tahun 2016, dapat diketahui

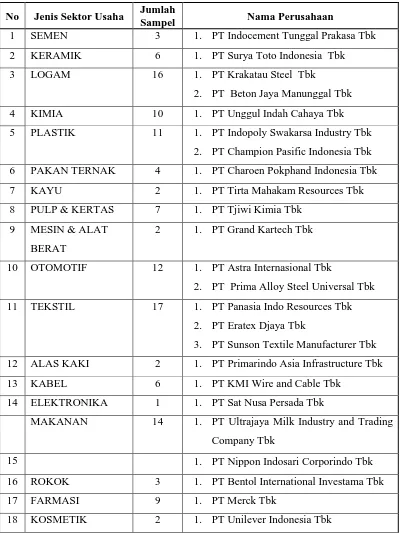

perusahaan yang terdaftar di Bursa Efek Indonesia pada periode tersebut tergolong dalam 12 sektor dimana salah satunya adalah sektor manufaktur. Sektor manufaktur itu sendiri hingga akhir 2015 dapat digolongkan menjadi 19 bidang usaha dengan total perusahaan yang terdaftar di dalamnya sebanyak 143 perusahaan.

Tabel 4.1

Daftar Nama Sampel Perusahaan Manufaktur Go Public Tahun 2012 2011 yang diambil No Jenis Sektor Usaha Jumlah

Sampel Nama Perusahaan

1 SEMEN 3 1. PT Indocement Tunggal Prakasa Tbk 2 KERAMIK 6 1. PT Surya Toto Indonesia Tbk

3 LOGAM 16 1. PT Krakatau Steel Tbk

2. PT Beton Jaya Manunggal Tbk

4 KIMIA 10 1. PT Unggul Indah Cahaya Tbk

5 PLASTIK 11 1. PT Indopoly Swakarsa Industry Tbk 2. PT Champion Pasific Indonesia Tbk 6 PAKAN TERNAK 4 1. PT Charoen Pokphand Indonesia Tbk

7 KAYU 2 1. PT Tirta Mahakam Resources Tbk

2. PT Prima Alloy Steel Universal Tbk 11 TEKSTIL 17 1. PT Panasia Indo Resources Tbk

2. PT Eratex Djaya Tbk

3. PT Sunson Textile Manufacturer Tbk 12 ALAS KAKI 2 1. PT Primarindo Asia Infrastructure Tbk

13 KABEL 6 1. PT KMI Wire and Cable Tbk

14 ELEKTRONIKA 1 1. PT Sat Nusa Persada Tbk

MAKANAN 14 1. PT Ultrajaya Milk Industry and Trading Company Tbk

15 1. PT Nippon Indosari Corporindo Tbk

16 ROKOK 3 1. PT Bentol International Investama Tbk

17 FARMASI 9 1. PT Merck Tbk

19 PRT 3 1. PT Kedaung Indag Can Tbk

4.2 Hasil Penelitian

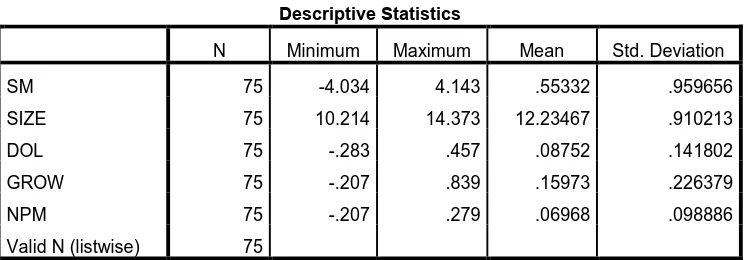

4.2.1 Analisi Statistik Deskriptif

Analisi statistic deskriptif memberikan informasi mengenai gambaran data meliputi jumlah sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi dari variable-variabel berikut.

Tabel 4.2

Hasil Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

SM 75 -4.034 4.143 .55332 .959656

SIZE 75 10.214 14.373 12.23467 .910213

DOL 75 -.283 .457 .08752 .141802

GROW 75 -.207 .839 .15973 .226379

NPM 75 -.207 .279 .06968 .098886

Valid N (listwise) 75

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan tabel 4.2 diatas dapat dijelaskan sebagai berikut :

b. Dari data DOL tersebut dapat dilihat data yang paling tinggi adalah 0.457 yang didapatkan oleh PT MERK Tbk, sedangkan data yang paling rendah sebesar -0.283 yang didapatkan oleh oleh PT PANASIA INDO RESOURCES Tbk. Risiko bisnis (DOL) sampel memiliki rata-rata 0.08752 dengan deviasi standar 0.141802.

c. Dari data GROW tersebut dilihat bahwa data yang paling tinggi adalah 0.839 yang didapatkan oleh PT BENTOEL INTERNASIONAL INVESTAMA Tbk sedangkan data yang paling rendah sebesar -0.207 yang didapatkan oleh PT BENTOEL INTERNASIONAL INVESTAMA Tbk. pertumbuhan Aktiva (GROW) sampel memiliki rata rata sebesar 0.15973 dengan deviasi standar 0.226379.

d. Dari data NPM tersebut dilihat bahwa data yang paling tinggi adalah 0.279 yang didapatkan oleh PT INDOCEMENT TUNGGAL PRAKASA Tbk, sedangkan data yang paling rendah sebesar -0.207 didapatkan oleh PT PANASIA INDO RESOURCES Tbk. Profitabilitas (NPM) sampel memiliki rata rata sebesar 0.06968 dengan deviasi standar 0.098886. e. Dari data SM tersebut dilihat bahwa data yang paling tinggi adalah 4.143

4.2.2 Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis, terlebih dahulu dilakukan pengujian untuk memenuhi persyaratan untuk memperoleh penaksiran yang terbaik.Adapun uji yang dilakukan dalam penelitian ini adalah uji normalitas, multikolinearitas, autokorelasi, dan heterokedastisitas.

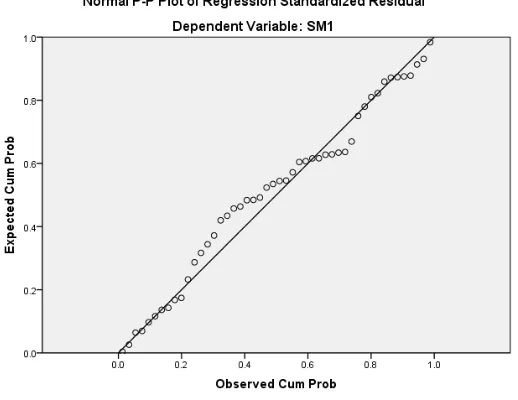

4.2.2.1 Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah distribusi sebuah data mengikuti atau mendekati distribusi normal.Pengujian normalitas data penelitian ini menggunakan analisis grafik dan statistik.Analisis grafik untuk melihat normalitas dilakukan dengan melihat kurva normal probability plot.Analisis statistik dilakukan dengan uji kolmogrov-smirnov.Analisis

Gambar 4.1 Grafik Normal P-Plot

Sumber :Output SPSS, data diolah peneliti, 2016

Pada Gambar 4.1 tterlihat data menyebar di sekitar garis diagonal dan mengikuti arah garis histogram menuju pola distribusi normal maka variable dependent memenuhi asumsi normalitas.Selain itu uji normalitas juga dapat dilakukan dengan uji one-sample kolmogrov-smirnov. Nilai signifikansi dari residual yang berdistribusi secara normal adalah jika nilai asymp.Sig (2-tailed) dalam pengujian one-sample kolmogorov-smirnov test

Tabel 4.3

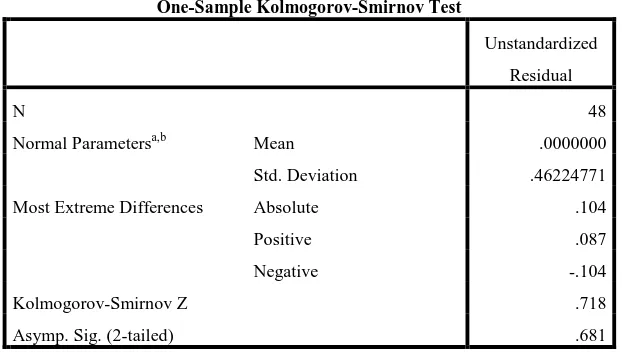

Uji One-Sample Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 48

Normal Parametersa,b Mean .0000000 Std. Deviation .46224771 Most Extreme Differences Absolute .104

Positive .087

Negative -.104

Kolmogorov-Smirnov Z .718

Asymp. Sig. (2-tailed) .681

a. Test distribution is Normal. b. Calculated from data.

Sumber : Output SPSS, data diolah peneliti, 2016

Dari tabel 4.3 diatas dapat dilihat bahwa nilai Kolmogorov-Smirnov adalah 1.718 dengan nilai asymp.sig.(2-tailed) sebesar 0.681 hal ini berarti data dalam model regresi berdistribusi dengan normal, karena niali asymp.sig.(2-tailed) lebih besar dari 0.05.

4.2.2.2 Uji Multikolinearitas

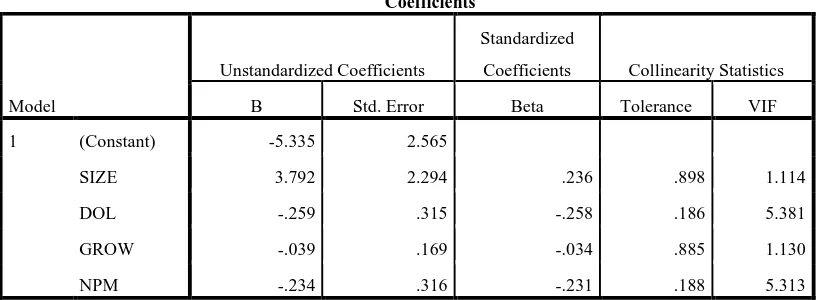

Tabel 4.4

Hasil Uji Multikolinearitas Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -5.335 2.565

SIZE 3.792 2.294 .236 .898 1.114

DOL -.259 .315 -.258 .186 5.381

GROW -.039 .169 -.034 .885 1.130

NPM -.234 .316 -.231 .188 5.313

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan tabel 4.4 dapat dilihat bahwa antara variabel independen tidak terjadi multikolinearitas. Hal ini dadat dilihat dari nilai tolerance yang memiliki nilai > 0,10 dan nilai VIF < 10. Jadi dapat

disimpulkan bahwa tidak ada multikolinearitas antara variabel independen dalam model regresi ini.

4.2.2.3 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).Pengukuran autokorelasi dalam penelitian ini dilakukan menggunakan uji Durbin-Watson (DW-Test).Untuk melihat terjadi atau tidaknya autokorelasi dalam

Tabel 4.5 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .462a .214 .141 .48327 2.529

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

Sumber : Output SPSS, data diolah peneliti, 2016

Berdasarkan tabel 4.5 diatas, terlihat angka D-W sebesar 2,529. Nilai tersebut selanjutkan dibandingkan dengan nilai tabel dengan menggunakan signifikansi 5%, jumlah sampel 75, dan jumlah variabel independen 4 (k=4). Dari tabel 4.5 dapat diketahui nilai D-W sebesar 2.529, yang lebih besar dari batas atas (dU) 1.70920 dan kurang dari 4 – 1.7092 (d- dU), maka dapat disimpulkan bahwa tidak terjadi autokorelasi baik positif maupun negative.

4.2.2.4 Uji Heteroskedastisitis

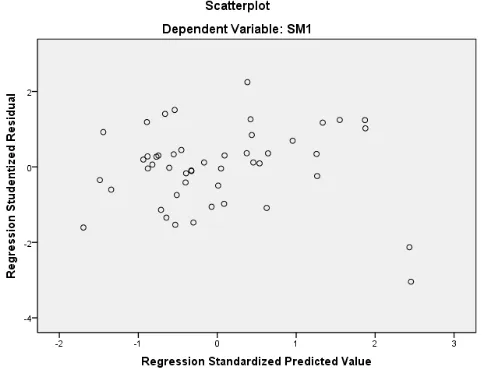

Gambar 4.2

Hasil Uji Heteroskedastisitas (Scatterplot)

Pada Gambar 4.2 garfik scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi sehingga model regresi layak dipakai untuk memprediksi Z-Score perusahaan manufaktur yang terdaftar di BEI berdasarkan masukan variabel independen rasio SIZE, DOL, GROW, dan NPM.

4.2.3 Analisis Regresi

Analisi regresi tersebut menghasilkan koefisien koefisien regresi yang menunjukkan arah hubumgan sebab akibat antara variabel bebas dan variabel terikat. Model regresi berganda dalam penelitian ini adalah sebagai berikut :

YSM = α+ β1SIZE + β2DOL + β3GROW + β4NPM + e

Keterangan :

SM : Struktur Modal

Α : Konstanta

β1-β4 : Koefisien Regresi

SIZE : Ukuran Perusahaan DOL : Risiko Bisnis GROW : Pertumbuhan Asset NPM : Profitabilitas E : Error term

Tabel 4.6

Hasil Uji Analisis Regresi Berganda Coefficientsa

Sumber :Output SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.6 dapat dibuat persamaan regresi berganda sebagai berikut :

YSM = -5.335 + 3.792SIZE – 0.259DOL – 0.039 GROW – 0.234NPM + e

Dari persamaan regresi diatas dapat diartikan sebagai berikut : 1. Konstanta = -5.335

Artinya jika variabel ukuran perusahaan SIZE (X1), risiko bisnis DOL (X2), pertumbuhan akitva GROW (X3) dan profitabilitas NPM (X4) dianggap sama dengan 0 (nol) atau tetap, maka variabel struktur modal SM (Y) turun sebesar 5.335.

2. Kefisien regresi ukuran perusahaan = 3.792

Artinya apabila ukuran perusahaanbmeningkat 1 satuan maka akan diikuti peningkatan struktur modal sebesar 3.792.

3. Koefisien regresi Risiko bisnis = -0.259

Artinya apabila risiko bisnis meningkat 1 satuan maka akan diikuti penurunan tingkat struktur modal sebesar 0.259

4. Koefisien regresi pertumbuhan aktiva = -0.039

Artinya apabila pertumbuhan aktiva meningkat 1 satuan makan akan diikuti penurunan tingkat struktur modal 0.039

5. Koefsien regresi profitabilitas = -0.234

4.2.4 Uji Hipotesis

4.2.4.1 Uji F (Uji Simultan)

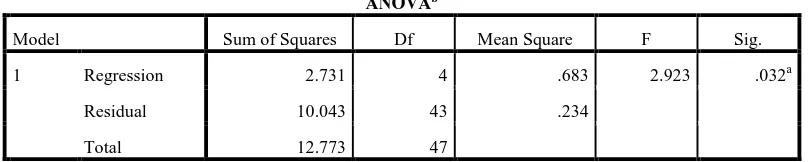

Untuk mengetahui apakah terdapat pengaruh antara variable ukuran perusahaan SIZE (X1), risiko bisnisDOL (X2), pertumbuhan aktiva GROW (X3), dan profitabilitas NPM (X4) secara bersama-sama (simultan) terhadap variable Struktur Modal (Y) menggunakan uji klinearan persamaan regresi seperti yang ditujukan pada tabel 4.7 dibawah ini :

Tabel 4.7

Hasil Uji Simultan (Uji F) ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression 2.731 4 .683 2.923 .032a

Residual 10.043 43 .234

Total 12.773 47

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

Sumber : Output SPSS, data diolah peneliti, 2016

4.2.4.2 Uji t (Uji Parsial)

Uji t digunakan untuk mengetahui pengaruh masing-masing variable independen, yaitu ukuran perusahaan (X1), risiko bisnis (X2), pertumbuhan aktiva (X3), dan profitabilitas (X4) terhadap variable dependennya, yaitu struktur modal (Y). Pengambilan keputusan didasarkan pada probabilitas signifikansi 0,05 (5%).

Tabel 4.8

Hasil Uji Parsial (Uji t) Coefficientsa

a. Dependent Variable: SM

Sumber :Output SPSS, data diolah peneliti, 2016

Uji signifikansi masing-masing variabel diuraikan sebagai berikut:

1. Ukuran Perusahaan (SIZE) (X1)

2. Risiko Bisnis (DOL) (X2)

Untuk variabel Risiko Bisnis (DOL) diperoleh thitung sebesar -0.824 < ttabel sebesar 0.67801 dengan tingkat signifikansi sebesar 0.415 atau lebih besar dari 0.05 sehingga dapat disimpulkan bahwa Risiko Bisnis (X2) tidak berpengaruh terhadap Struktur Modal (Y).

3. Pertumbuhan Aktiva (GROW) (X3)

Untuk variabel Pertumbuhan Aktiva (GROW) diperoleh thitung -sebesar -0.233 < ttabel sebesar 0.67801 dengan tingkat signifikansi sebesar 0.817 atau lebih besar dari 0.05 sehingga dapat disimpulkan bahwa Pertumbuhan Aktiva (X3) tidak berpengaruh terhadap Struktur Modal (Y).

4. Profitabilitas (NPM) (X4)

Koefisien Determinasi (R2)

Besarnya nilai koefisien determinasi pada model regresi berganda ditunjukkan oleh nilai Adjusted R. Square. Hasil pengujian koefisien determinasi (Adjusted R. Square) dapat dilihat pada Tabel 4.9 berikut ini:

Tabel 4.9

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 .462a .214 .141 .48327

a. Predictors: (Constant), NPM, GROW, SIZE, DOL b. Dependent Variable: SM

Sumber : Outpun SPSS, data diolah peneliti, 2016

Berdasarkan Tabel 4.9 nilai Adjusted R Square adalah 0,141 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 14,1% sedangkan sisanya 85,9% dijelaskan oleh faktor lain di luar model penelitian.

4.3 Pembahasan

4.3.1 PengaruhUkuranPerusahaan(X1)TerhadapStrukturModal (Y)

Hipotesis pertama dalam penelitian ini adalah Ukuran Perusahaan (SIZE) berpengaruh terhadap Struktur Modal.Berdasarkan hasil pengujian hipotesis pada tabel 4.8 variabel ukuran perusahaan mempunyai tingkat signifikansi sebesar 0.106 lebih besar dari tingkat signifikansi 0.05 sehingga ukuran perusahaan tidak dapat diterima, dengan demikian diterima H0 dan Ha ditolak artinya ukuran perusahaan tidak berpengaruh dan tidak signifikan terhadap struktur modal pada perusahaan manufaktur pada tingkat kepercayaan 95%. Dengan kata lain hipotesis ini tidak dapat diterima.

4.3.2 PengaruhRisikoBisnis(X2)TerhadapStrukturModal (Y)

Hipotesis kedua dalam penelitian ini adalah Risiko Bisnis berpengaruh terhadap Struktur Modal.Berdasarkan hasil pengujian hipotesis pada tabel 4.8 variabel Risiko Bisnis mempunyai tingkat signifikansi sebesar 0.415 lebih besar dari tingkat signifikansi 0.05 sehingga Risiko Bisnis tidak dapat diterima, dengan demikian diterima H0 dan Ha ditola. Artinya hasilpenelitian inimenunjukkan bahwa risikobisnis(DOL) berpengaruhnegatiftetapitidaksignifikanterhadapstrukturmodal.Dapatdikataka nbahwarisiko

bisnistidakberpengaruhterhadapstrukturmodal.Justifikasinyadikarenakandala m

kan masalah risiko bisnis yangdihadapi dikarenakan terdapat faktor lain yang lebihberpengaruh

Denganhasilyangmenyatakanrisikobisnisberpengaruhnegatifmeskipun tidak signifikanterhadapstrukturmodal,dapatdikatakanmendukungteoriagensi yangmenyebutkanbahwamanajercenderungtidakmenyukairisiko(riskaversion) karenaterdapatketidakpastiandidalamnyadanterdapatasumsisifatmanusiayangm ementingkandirinyasendiri(selfinterest).Makamanajerlebihcenderunguntukme nggunakanhutang sebagaipembiayaanperusahaan.

4.3.3 PengaruhPertumbuhanAktiva(X3) TerhadapStrukturModal (Y)

Hipotesis ketiga dalam penelitian ini adalah Pertumbuhan Aktiva berpengaruh terhadap Struktur Modal. Berdasarkan hasil pengujian hipotesis pada tabel 4.8 variabel pertumbuhan aktiva mempunyai tingkat signifikansi sebesar 0.817 lebih besar dari tingkat signifikansi 0.05 sehingga Pertumbuhan Aktiva tidak dapat diterima, artinya pertumbuhan aktiva tidak berpengaruh terhadap Struktur Modal.

Hasildalampenelitianinimenunjukkanbahwapertumbuhanaktiva(GROW ) berpengaruhnegatiftetapitidaksignifikanterhadapstrukturmodal. Justifikasinyahalinidikarenakanperekonomianyangbelumkondusifbagidunia usaha sehinggaperusahaan sulit memperoleh pertumbuhan aset. Dalam

periodepengamatan

yang menjadikan manajer tidak menggunakan variabel pertumbuhan aktiva sebagai acuan penentuan struktur modal perusahaan.

4.3.4 PengaruhProfitabilitas(X4) TerhadapStrukturModal (Y)

Hipotesis keempat dalam penelitian ini adalah Profitabilitas berpengaruh terhadap Struktur Modal.Hasildalampenelitian inimenunjukkanbahwa profitabilitas(NPM) berpengaruhnegatifdan tidak signifikanterhadapstrukturmodal.Justifikasinyakarenaperusahaan

akanlebihmenggunakandanainternalperusahaanyangdiperolehdariprofityang didapatsebagaipembiayaandaripadamenggunakandanadariluar.

Halinimendukungpeckingordertheorysebagaidasarteoristrukturmodaldal am melihatprofitabilitas sebagai variabel independen. Pecking ordertheory menyebukanbahwaperusahaanmenyukaiinternalfinancing(pendanaandarihasil operasiperusahaan berwujudlabaditahan).

4.3.5 Pengaruh Ukuran Perusahaan, Risiko Bisnis, Pertubuhan Aktiva dan Profitabilitas (X5) terhadap Struktur Modal (Y)

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini bertujuan untuk mengetahui pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan akitva dan profitabilitas terhadap struktur modal baik secara parsial dan simultan. Berdasarkan hasil penelitian maka dapat diambil kesimpulan sebagai berikut :

1. Hasil uji hipotesis secara parsial menunjukan bahwa:

a. Ukuran Perusahaan (SIZE) tidak berpengaruh terhadap struktur modal perusahaan manufaktur go public tahun 2012-2014.

b. Risiko bisnis (DOL) tidak berpengaruh terhadap struktur modal perusahaan manufaktur perusahaan manufaktur go pulbic tahun 2012-2014.

c. Pertumbuhaan aktiva (GROW) tidak berpengaruh terhadap struktur modal perusahaan manufaktur go public tahun 2012-2014.

d. Profitabilitas (NPM) tidak berpengaruh terhadap struktur modal perusahaan manufaktur go public tahun 2012-2014.

5.2 Saran

Berdasarkan simpulandan saran di atas, makapenulis dapat memberikansaransebagaiberikut:

1. bagi manajemen perusahaan, sebaiknya lebih memperhatikan ukuran perusahaan dan profitabilitas perusahaan dalam pengambilan keputusan struktur modal, hasil penelitian ini menunjukkan bahwa ukuran perusahaan dan profitabilitas merupakan faktor yang dapat mempengaruhi struktur modal

2. penelitian ini dilakukan dengan menggunakan data tahun 2012-2014, sehingga untuk tahun-tahun yang lain atau tahun-tahun selanjutnya hasil penelitian ini masih perlu diuji validitasnya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Landasan teori ini menjabarkan teori-teori yang mendukung hipotesis serta sangat berguna dalam analisis hasil penelitian.Landasan teori ini berisi pemaparan teori serta argumentasi yang disusun sebagai tuntuan daslam memecahkan masalah penelitian serta perumusan hipotesis.

2.1.1 Pengertian Struktur Modal

“Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditujukan dalam pos modal (modal saham), surplus atau laba yang ditahan”(Munawir, 1986;19).

2.1.2 Teori Struktur Modal

“Srtuktur modal adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili pleh utang, saham preferen, dan ekuitas saham biasa” (Horne and Wachowicz, 2007:232).

Teori struktur modal bertujuanmemberikanlandasan berpikir untuk mengetahuistrukturmodalyangoptimal.Penelitimenggunakanduateoriyaituteo riagensidanpeckingordertheory.

2.1.2.1AgencyTheory

“Telah lama diketahui bahwa para manajer diberi kekuasaan oleh para pemilik perusahaan, yaitu pemegang saham, untuk membuat keputusan, dimana hal ini menciptakan potensi konflik kepentingan yang dikenal sebagai teori keagenan” (Brigham dan Houston, 2006:26).

Hubungan keagenan terjadi ketika satu atau lebih individu, yang disebut sebagai principal menyewa individu atau organisasi lain, yang disebut sebagai agen, untuk melakukan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agen tersebut. Dalam manajemen keuangan, hubungan keagenan utama terjadi diantara (1) pemegang saham dan manajer (2) manajer dan pemilik utang (Brigham dan Houston, 2006 : 26)

Manajemen

sehinggamendelegasikanwewenangkepadaagen.

Untukdapatmelakukanfungsinyadenganbaik, manajemen harusdiberikaninsentifdanpengawasanyangmemadai.Mamerupakan agen dari pemegang saham sebagai pemilik perusahaan.

2.1.2.2 PeckingOrderTheory

Menurut Myers (1984) dalam Syahyunan (2015:269) “pecking order theory menyatakan bahwa perusahaan dengan

tingkat profitabilitas yang tinggi justru tingkat utangnya rendah, dikarenakan perusahaan yang profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah”.

Pecking order theory tidak mengidentifikasi target struktur modal.Pecking order theory menjelaskan urut-urutan pendanaan.Manajer keuangan tidak memperhitungkan tingkat utang yang optimal. Kebutuhan dana ditentukan oleh kebutuhan investasi. Pecking order theory ini dapat menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru justru mempunyai tingkat utang yang kecil (Syahyunan, 2006:270)

Secarasingkat teori inimenyatakan bahwaperusahaan menyukai internal

financing(pendanaandarihasiloperasiperusahaanberwujudlabaditahan).

Apabila pendanaan dari luar (external financing) diperlukan, makaperusahaanakan menerbitkansekuritasyangpalingaman terlebihdulu,yaitudimulaidenganpenerbitanobligasi,

baru diterbitkan. Perusahaan lebih menyukaipenggunaanpendanaandari

modalinternal,yaitudanayangberasaldarialirankas,labaditahandandepres iasi. Urutan penggunaansumberpendanaandenganmengacupadapeckingordertheory adalah

internalfund(danainternal),debt(utang),danequity(modalsendiri).

2.1.3 Komponen Struktur Modal

Strukturmodal suatu perusahaan secara umum terdiri atas beberapakomponen yaitu :

1. Modal Asing/UtangJangkaPendek (Short-Term Debt)

“Modal asing (utang atau kredit) jangkapendekadalah modal asing yangjangkawaktunya

palinglamasatutahun.Sebagianbesarutangjangkapendekterdiri darikredit perdagangan, yaitukredityangdiperlukanuntukdapat menyelenggarakan usahanya”(Riyanto, 2010:227).

2. Modal Asing/UtangJangkaMenengah (Intermediate-Term Debt)

Modal asing atau utangjangkamenengahadalahutangyangjangkawaktuatau

tidakbegitubesarjumlahnyajugatidakekonomisuntuk dipenuhi dengan danayangberasal dari pasar modal (Riyanto, 2010:232).

3. Modal Asing/UtangJangkaPanjang (Long-Term Debt)

“Modal asing/utangjangka panjangadalahutangyangjangkawaktunya adalahpanjang,umumnyalebihdari10tahun. Utangjangkapanjang ini pada umumnya digunakan untuk membelanjai perluasan perusahaan (ekspansi) atau modernisasi dari perusahaan, karena kebutuhan modal untuk keperluan tersebut meliputijumlahyangbesar”(Riyanto, 2010:238)

2.1.4 Arti Penting Struktur Modal

Struktur modalsuatuperusahaansecaraumumterdiriatasbeberapa komponenyaitu:

1. Modalasingatauutangjangkapanjang

Komponen-komponen utangjangka panjang initerdiridari: a. Pinjaman Obligasi(bond)

Obligasiadalah sertifikatyangmenunjukanpengakuanbahwa perusahaan

meminjamuangdanmenyetujuiuntukmembayarnyakembalidalamjang kawaktutertentu.

b. Utanghipotik (mortgage)

Utanghipotikadalahbentukutangjangkapanjangyangdijamindenganak tivatidak bergerak (tanahdanbangunan).

Modalasingutangjangkapanjangdilainpihak,merupakansumberdanabag iperusahaanyangharusdibayarkembalidalamjangkawaktutertentu. Semakin

lamajangkawaktusemakinringansyarat-syaratpembayarankembaliutangtersebut akanmempermudah danmemperluasbagiperusahaanuntuk mendayagunakan sumberdanayangberasaldariasingatauutangjangkapanjangtersebut.

Meskipundemikian,utangtetapharusdibayarpadawaktuyangsudahditetapkan tanpamemperhatikankondisifinansialperusahaanpadasaatitudanharussudahdi sertai

denganbungayangsudahdiperhitungkansebelumnya,dengandemikianseandai nya

memaksaperusahaandenganmenjualassetyangdijadikanjaminannya.

Olehkarenaitu, kegagalanmembayar utangatau bunganyaakan mengakibatkan

perusahaankehilangankontrolterhadapperusahaannyasepertihalnyasebagianat

aukeseluruhan modalyang ditanamkan

dalamperusahaan,begitupulasebaliknya

parakrediturdapatkehilangankontrolsebagianataukeseluruhandanapinjamand anbunganya,karena

segalamacambentukyangditanamkandalamperusahaanselaludihadapkanpada risikokerugian.

Tetapdanbesarnyapenggunaanmodalasinginimenurunkanleveragekeuangany angdigunakanperusahaan.

Dengandemikiandapatdisimpulkanbahwasemakinbesarproporsimodal asingatauutangjangkapanjangdalamstrukturmodalperusahaanakansemakin besarpularisikokemungkinanterjadinyaketidakmampuanuntukmembayarkem bali utangjangkapanjangbesertabungapadajatuhtempo. Bagikrediturhaliniberarti

bahwakemungkinanturutsertadanayangmerekatanamkandalamperusahaanunt ukdipertaruhkanpadakerugianjugasemakin besar.

StrukturModalpadadasarnyamerupakansuatupembiayaanpermanenya ng

1. ModalSendiri(ShareholderEquity)

“Modal Sendiri pada dasarnya adalahmodalyang berasal daripemilik

perusahaan danyang

tertanamdalamperusahaandalamjangkawaktutertentulamanya” (Riyanto : 2010,240). Modalsendiri berasaldarisumberinternmaupunextern,sumberinterndidapat

darikeuntunganyangdihasilkanolehperusahaan,sedangkansumberexternb erasaldarimodalyangberasaldaripemilikperusahaan.

KomponenModal sendiriterdiridari: a. Modal saham

SahamadalahtandabuktikepemilikansuatuPerusahaan Terbatas(PT),dimanamodalsahamterdiridari:

1) SahamBiasa(CommonStock)

Sahambiasaadalahbentukkomponenmodaljangka

panjangyangditanamkanolehinvestor,denganmemilikisahamini berartiiamembeli prospek dansiapmenanggungsegalarisiko sebesardana yang ditanamkan.

2) SahamPreferen(PreferredStock)

Sahampreferenbentukkomponenmodaljangkapanjangyangmeru pakankombinasiantaramodal sendiridengan utangjangkapanjang.

Labaditahanadalahsisalabadarikeuntunganyangtidakdibayarkan sebagaideviden.

Komponenmodalsendiriinimerupakanmodalperusahanyangdipeta

ruhkanuntuksegalarisiko,baikrisikousahamaupunrisiko-risikokerugianlainnya.Modal

sendiriinitidakmemperlukanjaminanataukeharusanuntukpembayarankem balidalamsetiapkeadaanmaupuntidakadanyakepastiantentangjangkawakt upembayarankembalimodalsendiri.Olehkarenaitu,tiaptiapperusahaanharu smempunyaijumlahminimummodalyangdiperlukanuntukmenjaminkelan gsunganhidupperusahaan.

2.1.5 Faktor-faktoryangMempengaruhi StrukturModal

Ada beberapa faktor yang mempengaruhi struktur modal menurut Bambang Riyanto (2010:296-299) “faktor-faktor yang mempengaruh struktur modal antara lain : tingkat bunga, stabilitas pendapatan, susunan dari aktiva, kadar risiko dari aktiva, besarnya jumlah modal yang dibutuhkan, keadaan pasar modal, sifat manajen, besarnya suatu perusahaan”.

Dalam penelitian ini, menggunakan variabel ukuran perusahaan, profitabilitas, risiko bisnis, pertumbuhan aktiva dan profitalibitas.

Ukuran perusahaan merupakan salah satu faktor yang penting untuk dijadikan pertimbangan dalam keputusan struktur modal. Perusahaan besar memiliki kebutuhan dana yang besar untuk membiayai aktivitas perusahaan dan salah satu alternatif pemenuhan kebutuhan dan tersebut adalah dengan menggunakan hutang. Kebijakan struktur modal dipengaruhi secara langsung oleh besar kecilnya ukuran suatu perusahaan.“Sebuah perusahaan yang penjualannya relative stabil dapat dengan aman mengambil lebih banyak utang dan menanggung beban tetap yang lebih tinggi dari pada perusahaan dengan penjualan yang tidak stabil” (Brigham dan Houston, 2006:42).

Perusahan dengan ukuranyang lebihbesarmemiliki akses untuk mendapatkansumberpendanaan dari berbagai sumber, sehinggauntuk mendapatpinjaman

darikrediturakanlebihmudahkarenaperusahaandenganukuranbesarmem ilikiprobabilitaslebihbesaruntukmemenangkanpersaingandalamindustri ,sebaliknyaperusahaandenganskalakecilakanlebih

menghadapiketidakpastian,

karenaperusahaankecillebihcepatbereaksiterhadapperubahanyangmend adak

2.1.5.2 Risiko Bisnis

“Risiko bisnis (business risk) dalam artian berdiri sendiri adalah suatu fungsi dari ketidakpastian yang inharen didalam proyeksi

pengambilan yang diinvestasikan (return on invested capital – ROIC) di dalam sebuah perusahaan” (Brigham and Houston, 2006 : 9).

Dalam perusahaan risiko bisnis akanmeningkat jika

menggunakan utangyang tinggi.

Halinijugaakanmeningkatkankemungkinankabangrutan.

Hasilpenelitianmembuktikanbahwaperusahaandenganresikoyangtinggi seharusnyamenggunakanutang yang lebihsedikit untuk menghindari kemungkinankebangrutan.

2.1.5.2.1 OperatingLeverage

“OperatingLeverageadalahpenggunaanaktiva dengan biaya

tetap dengan harapan bahwa revenue yang dihasilkan oleh pengguna aktiva itu akan cukup untuk menutup biaya tetap dan biaya variabel”(Riyanto, 2 0 1 0 : 3 7 5 ). Dikatakan bahwaoperatingleveragemenghasilkanlaverageyangfavorableat aupositifkalaurevenue

setelahdikurangibiayavariabellebihbesardaripadabiayatetap. Sebaliknyabahwa

ataumenghasilkanleverageyangnegatifkalau“contributiontofixe dcost”nyalebihkecildaribiaya.

2.1.5.2.2 FinancialLaverage

“Leverage keuangan adalah sampai sejauh mana sekuritas

dengan pendapatan tetap (utang dan saham preferen) digunakan dalam struktur modal sebuah perusahaan” (Brigham dan Houston, 2006:49).

RisikoFinansialterdiridaridariduahalyaitu:

a.

Risikotidakbisamembayarkembaliuangdankewajiban-kewajibanfinansial lain.

Haliniseringjugadisebuttidaksolvable,sebagaiakibatatasnaik nyabagiandari utang sahampreferendi dalamstrukturkapital. Beban-bebanfinansialtersebut apabila ini terjadi,makadapatmenjuruspadajurangkebangkrutan.

Perusahaanyangmenggunakansumberdanayangmenanggun beban tetap(seperti utangdan saham preferen) sering

jugadisebut perusahaan

seringmelakukanleverageatauleveredfirmsedangkanyangtid akmemakaiunleveragefirm.

Laveragefaktor40%berartiperusahaanmengunakanutangseb esar40%daritotalmodalyang dipakaiperusahaan.

b.

Aspekyangkeduaadalahsemakinkecilnyabagianlabadaripem egang saham(earningavailabletocommonstock) semakin

besarlaverage factorberarti

semakinbesarbebantetap(bunga)yangharusdibayarkanolehkr editur,halini akansemakin kecilnya laba daripemegang

saham, karena bagian laba yang

digunakanuntukmembayarbungatersebut.

Penggunaanutangyang berbeban bungamemilikikelemahan dan kelebihan bagiperusahaan,Keuntunganpemggunaan utangadalah:

1) Biaya

bungamengurangibebanpenghasilankenapajak,sehingga biayautang efektiftetap.

2) Krediturhanyamendapatkanbiayabungayangrelatiftetap, sehingga lelebihan keuntungan klaim bagipemilikperusahaan. Penggunaan utangmemilikikelemahankarenadiantaranyautangyang semakin tinggi meningkatkan risiko tehnical insolvencydan bila bisnis perusahaan tidak dalam

tidak cukup menutup biayabungasehinggakekayaanpemilikberkurang.

2.1.5.3 PertumbuhanAktiva

Pertumbuhan aktiva adalah perubahan (peningkatan atau

penurunan) total aktiva yang dimikli perusahaan. Perusahaandengantingkat

pertumbuhantinggi,kemungkinanakankekuranganpendapatanuntuk mendanaipertumbuhantinggitersebutsecarainternal.

Sedangkanuntukmenerbitkansahambarumemerlukanbiayayangtinggi,ma kaperusahaanlebihmenyukaiutangsebagaisumberpembiayaan.“Perusahaa n yang tumbuh dengan cepat harus lebih banyak mengandalkan diri pada modal eksternal” (Brigham dan Houston, 2006:43).

“Struktur aktiva adalah perusahaan yang aktivanya cocok sebagi jaminan atas pinjaman cenderung lebih banyak menggunakan utang. Aktiva untuk tujuan umum yang dapat digunakan oleh banyak bisnis daapat menjadi jaminan yang baik, dan sebaliknya pada aktiva untuk tujuan khusus” (Brigham dan Houston, 2006 : 42).

2.1.5.4Profitabilitas

Profitabilitasadalahkemampuanperusahaanuntukmenghasilkanprofi

tatau labaselamasatutahun

barugiakhirtahun. Menurut BrighamdanHouston( 2006:107) “Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan”.

Sering kali hasil pengamatanmenunjukkanbahwa perusahaandengan tingkat pengembalian yang tinggimenggunakanutangrelatifkecil.Perusahaanyangsangatmenguntung kan padadasarnyatidakmembutuhkanbiayapembiayaandenganutang. Labaditahan

perusahaanyangtinggisudahmemadaiuntukmembiayaisebagianbesarkebu tuhanpendanaan.alasanapapunmerupakantindakanmembahayakanbagiko ntinuitaskelangsunganhidupperusahaan.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian Terdahulu

No Judul/Peneliti

(Tahun) Variabel

Model

Analisis Hasil Penelitian 1 Market Timing and

Capital Structure / Baker and Wurgler (2002) terhadap struktur modal, size berpengaruh positif terhadap struktur modal, market to book ratio dan fixed asset berpengaruh terhadap struktur modal. 2 Analisis Faktor

yang

Serta Pengaruhnya Terhadap Harga Saham Perusahaan Real Estate yang Go Public di Bursa Efek Indonesia

3 Faktor-faktor yang mempengaruhi Struktur Modal (Survey pada Perusahaan Sanitaer di Kota Jambi) / Rike manajemen dan kondisi internal perusahaan menjadi faktor penetu usaha Sanitaer di kota Jambi dalam menetukan komposisi Struktur Modalnya. Sedangkan faktor lain yaitu stabilitas penjualan, pajak, kondisi pasar dan fleksibilitas keuangan tidak begitu menjadi pertimbangan manajer keuagan usaha sanitaer di Kota Jambi

4 Determinants of Capital Structure A Study of Oil and Gas Sector of Pakistan / Sabir dan Malik (2012)

Profitability, size, tangibility positif signifikan terhadap leverage.

5 Analisi Faktor-faktor yang Mempengaruhi Struktur Modal (Studi Kasus Pada Perusahaan Pertambangan Yang Terdaftar di BEI Periode 2009-terhadap struktur modal. Profitabilitas

H1

H2

H3

H4

H5 modal.

2.3 KerangkaKonseptual

Gambar 2.1 Kerangka Konseptual

Teknikpengambilansampelpenelitianini menggunakanClusterpropotional random sampling atau sampelkelompok.Metode ini digunakan karenaemiten

manufakturyangterdaftardiBursaEfekIndonesiaheterogen,pengambilansampelagar dapatmewakilimasing-masingunsurdilakukandenganpembagianterhadapunsur-unsursahamyangterdaftardiBursaEfekIndonesiaberdasarkanjenisusaha. Penelitianinimenggunakanperiodepengamatantahun 2012-2014.

Struktur modal adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat permanen, utang jangka panjang, saham preferen dan saham biasa.

Ukuran Perusahaan (X1)

Profitabilitas (X4)

Struktur Modal (Y) Pertumbuhan Aktiva (X3)

UkuranPerusahaan menggambarkanbesarkecilnyasuatuperusahaan

yangditujukanpadatotalaktiva,jumlahpenjualan,rata-ratapenjualandanrata-ratatotalaktiva

Risiko

didefinisikansebagaipeluangataukemungkinanterjadinyabeberapaperistiwayang tidakmenguntungkan.Risikobisnisadalahketidakpastianyangdihadapiperusahaan dalammenjalankankegiatanbisnisnya

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimilik oleh perusahaan.

Profitabilitasadalahkemampuanperusahaanuntukmenghasilkanprofitatau labaselamasatutahunyangdinyatakandalamrasiolabaoperasidenganpenjualandarida talaporanlabarugiakhirtahun.

2.4 Hipotesis

Hipotesis yang diajukan dalam penelitian ini merupakan pernyataan singkat yang disimpulkan dari tinjauan pustaka dan merupakan uraian dari permasalahan yang perlu diujikan kembali. Suatu hipotesis akan diterima jika hasil analisis data empiris membuktikan bahwa hipotesis tersebut benar, begitu pula sebaliknya.

2.4.1 Hubungan UkuranPerusahaanDenganStrukturModal

Dalamteoriagensiyangmenyatakanterdapatketerbatasanrasional(bounde d

keuntunganyangsebesar-besarnyadengan biayapihaklain,makasemakinbesar suatu perusahaan akanmempunyai tingkat pertumbuhan yangtinggi, sehingga perusahaantersebutakanlebihberanimengeluarkan sahambarudancenderunguntukmenggunakan jumlah pinjaman juga

semakinbesar, menurut penelitian yang

dilakukanparaahliyangmenyatakanbahwaukuranperusahanmempunyaipenga ruh

yangpositif,yangberartikenaikanukuranperusahaanakandiikutidengankenaika nstrukturmodal.

Perusahandenganukuranyanglebihbesar memilikiaksesuntuk mendapatkansumberpendanaan dari berbagai sumber, sehinggauntuk mendapatpinjaman

darikrediturakanlebihmudahkarenaperusahaandenganukuranbesarmemilikipr obabilitaslebihbesaruntukmemenangkanpersaingandalamindustri,sebaliknya perusahaandenganskala kecil akan lebih menghadapi ketidakpastian, karenaperusahaankecillebihcepatbereaksiterhadapperubahanyangmendadak. Olehkarenaitu,memungkinkanperusahaanbesartingkatleverageakanlebihbesa rdaripadaperusahaanyang berukurankecil.

H1: Ukuran perusahaan berpengaruh positif terhadap struktur modal padaperusahaanmanufakturgopublicdiBursaEfekIndonesiapadatahun 2012-2014.

Dalamteoriagensijugadisebutkanbahwamanajercenderungtidakmenyuk airisiko(riskaversion)karenaterdapatketidakpastiandidalamnya

danterdapatasumsi

sifatmanusiayangmementingkandirinyasendiri(selfinterest).Makamanajerlebi h cenderunguntukmenggunakan utangsebagaipembiayaanperusahaan.

“Tingkat utang yang lebih tinggi juga akan meningkatkan risiko perusahaandan hal tersebut akan menaikkan biaya ekuitas dan dapat menurunkan harga saham” (BrighamdanHouston, 2006:24). Halinijugaakanmeningkatkankemungkinankabangrutan.

Hasilpenelitianmembuktikanbahwaperusahaandenganresikoyang tinggi seharusnya menggunakan utangyang lebih sedikit untukmenghindari kemungkinan kebangrutan. Apabila risikobisnis yang tinggi terjadi cenderung mempunyaipengaruhyang positifterhadaprasio utang.

H2:

Risikobisnisberpengaruhpositifterhadapstrukturmodalpadaperusah aanmanufakturgo publicdiBursaEfekIndonesiapada tahun2012-2014.

2.4.3 Hubungan PertumbuhanAktivaDenganStrukturModal

“Perusahaandengan tingkat pertumbuhan

selanjutnya mendorong perusahaan yang tumbuh dengan pesat untuk lebih

mengandalkan diri pada utang.Olehkarenaitu,perusahaanyangbertumbuhpesatcenderunglebihbanyak

menggunakanutangdaripadaperusahaanyang tumbuh denganlambat.

Dalammenghadapipertumbuhanperusahaanini,teoriagensimengasumsik an bahwamanusiayangmemilikisifatmementingkandirinya sendiri (selfinterest)danmemilikiketerbatasan rasionalitas(bounded rationality) menyebabkanmanajermempunyaikecenderungan untuk memperoleh keuntungan yang sebesar-besarnyadenganbiayapihak lain.Dariuraiandiatasmakapenelitimengambilhipotesisketiga:

H3: Pertumbuhanaktivaberpengaruh positif terhadapstruktur modalpadaperusahaanmanufakturgopublicdiBursaEfekIndonesiatahu n2012-2014.

2.4.4 Hubungan ProfitabilitasDenganStrukturModal

“Perusahaandengantingkatpengembalian atas investasi yagn sangat tinggi menggunakan utangyangrelatif kecil.Tingkat pengembalianyang tinggi memungkinkan perusahaan untukmembiayai sebagianbesarkebutuhandanadengan danayang dihasilkansecarainternal” (Brigham danHouston, 2006:43).

H4 :

2.4.5 Hubungan Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Aktiva dan Profitabilitas Dengan Struktur Modal

BAB I PENDAHULUAN

1.1Latar Belakang

Dalam menghadapi persaingan global setiap perusahaan dituntut untuk dapat mengantisipasi persaingan yang terjadi antar setiap perusahaan.Persaingan yang ketat antar perusahaan menimbulkan perusahaan khususnya perusahaan manufaktur untuk melakukan kegitan ekonomi dan mengelola fungsi-fungsi yang terdapat di dalam perusahaan secara efektif.

“Struktur modal merupakan cermin dari kebijakan perusahaan dalam menetukan jenis securities yang dikeluarkan” (Riyanto, 2010:297).“Stuktur modal adalah bauran (atau proporsi) pendanaan permanen jangka panjang perusahaan yang diwakili pleh utang, saham preferen, dan ekuitas saham biasa” (Horne and Wachowicz, 2007:232).

“Masalah struktur modal merupakan masalah yang penting bagi setiap perusahaan, karena baik buruknya struktur modalnya akan mempunyai efek yang langsung terhadap posisi finansil perusahaan” (Riyanto, 2010:296).“Beberapa faktor dapat mempengaruhi struktur modal sebuah perusahaan.Factor-faktor ini meliputi (1) risiko bisnis, (2) posisi perpajakan, (3) fleksibilitas keuangan dan (4) konservatisme atau agresivitas manajemen perusahaan” (Brigham and Houston, 2006:48).“Secara lebih umum, faktor-faktor yang berpengaruh terhadap keputusan struktur modal adalah stabilitas penjualan, struktur aktiva, leverage operasi, tingkat pertumbuhan, profitabilitas, pajak, pengendalian, sikap manajemen, sikap pemberi pinjaman dan agen pemberi peringkat, kondisi pasar, kondisi internal perusahaan dan fleksibilitas keuangan” (Brigham dan Houston, 2006:42-45).

relative stabil dapat dengan aman mengambil leibh banyak utang dan menanggung beban tetap yang lebih tinggi dari pada perusahaan dengan penjualan yang tidak stabil” (Brigham dan Houston, 2006:42).

“Risiko bisnis (business risk) dalam artian berdiri sendiri adalah suatu fungsi dari ketidakpastian yang inharen didalam proyeksi pengambilan yang

diinvestasikan (return on invested capital – ROIC) di dalam sebuah perusahaan” (Brigham and Houston, 2006 : 9). Ketidakpastian pendapatan mengakibatkan risiko bisnis pada perusahaan berubah-ubah begitu juga dengan struktur modal yang dihasilkan. Perusahaan yang memiliki risiko bisnis tinggi akan menghindari penggunaan utang yang berlebihan karena dapat menimbulkan risiko dalam pengembalian utang dan dapat menimbulkan kebangkrutan.

“Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan”(BrighamdanHouston,2006:107).Perusahaan dengantingkatpengembalianyangtinggiatasinvestasimenggunakanutangyangrelatif kecil. Halinidisebabkan perusahaan yang sangatmenguntungkan

tidakmembutuhkan banyak pembiayaan

denganhutangkarenasebagianbesarkebutuhanpendanaansudahcukupdiperolehmela luilabaditahanperusahaanyangtinggi.

Pertumbuhan aktiva adalah perubahan (peningkatan atau penurunan) total aktiva yang dimilik oleh perusahaan. Pertumbuhan aktiva dalam pecking order theory memiliki hubungan yang positif terhadap.Brigham dan Houston (2006:43)

mengandalkan diri pada modal eksternal. Semakin tinggi pertubuhan perusahaan maka semakin besar kebutuhan dana untuk pembiayaan dana ekspansinya”.

Mengingat keputusan pendanaan merupakan keputusan penting yang secara langsung akan menentukan kemapuan perusahaan untuk dapat bertahan hidup dan berkembang, maka penulis tertarik untuk melakukan kajian empiris terhadap faktor-faktor yang mempengaruhi struktur modal perusahaan, khususnya perusahaan manufaktur di Bursa Efek Indonesia. Dipilihnya perusaan manufaktur dikarenakan jumlah perusahaan yang lebih besar dibandingkan dengan sektor lainnyadi Bursa Efek Indonesia, memiliki daya saing yang tinggi serta salah satu industri yang menyerap tenaga utama di sektor formal.

Penelitian ini menggunakan objek berupa perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan dari penelitan ini adalah untuk mengetahui pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan aktiva dan profitabilitas terhadap struktur modal pada perusahaan Manufaktur Go Public yang terdaftar di Bursa Efek Indonesia tahun 2012-2014.

Berdasarkan latar belakang masalah diatas, maka penulis tertarik untuk melakukan penelitian dengan judul“Faktor-faktoryangMempengaruhi StrukturModalpadaPerusahaanManufakturGoPublicyang Terdapat di Bursa Efek IndonesiaTahun20012-2014”.

1.2 Perumusan Masalah

Penelitian mengenai faktor faktor yang mempengaruhi struktur modal pada perusahaan manufaktur telah dilakukan oleh banyak peneliti.

Darihasilpenelitiansebelumnyaterdapat perbedaan beberapavariabelyangberpengaruhterhadapstrukturmodal di perusahaan

manufaktur danmasihmenunjukkanhasil

yangberbedabahkanbertentanganantarahasilpenelitianyangsatudenganlainnya. Selainitujugaterdapatperbedaanhasilpenelitiandenganteoriyangada.Halinilahyang kemudaianmenjadi research gappadapenelitianini.

penelitianinidiharapkandapatmenjawabpertanyaantentang faktor-faktoryang mempengaruhistrukturmodalpada perusahaa manufakturdiIndonesia,yang dapatdinyatakansebagaiberikut:

1. Apakahukuran perusahaan secara parsial berpengaruh terhadapstruktur

modal pada perusahaanmanufakturgo

publicdiBursaEfekIndonesiatahun2012-2014?

2. Apakah risikobisnissecara parsial berpengaruh terhadap strukturmodalpada perusahaanmanufakturgo publicdiBursaEfekIndonesiatahun 2012-2014?

3. Apakah pertumbuhanaktiva secara parsial

berpengaruhterhadapstrukturmodalpada perusahaanmanufakturgo publicdiBursaEfekIndonesiatahun2012-2014?

4. Apakahprofitabilitassecara parsial berpengaruh terhadapstrukturmodalpada perusahaanmanufakturgo publicdiBursaEfekIndonesiatahun 2012-2014? 5. Apakah ukuran perusahaan, risiko bisnis, pertumbuhan aktiva dan

profitabilitas berpengaruh secara simultan terhadap struktur modal pada perusahaan manufaktur go public di Bursa Efek Indonesia tahun 2012-2014?

1.3 Tujuan Penelitian

1. Pengaruhukuranperusahaan secara parsialterhadapstrukturmodal 2. Pengaruhrisikobisnissecara parsial terhadapstrukturmodal

3. Pengaruhpertumbuhanaktiva secara parsial terhadap strukturmodal 4. Pengaruhprofitabilitassecara parsial terhadapstruktur modal

5. Pengaruh ukuran perusahaan, risiko bisnis, pertumbuhan aktiva dan profitabilitas secara simultan terhadap struktur modal

1.4 Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberi manfaaat, antara lain : 1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat berguna sebagai bahan masukan bagi ilmu pengetahuan pada umumnya dan pengetahuan tentang Struktur Modal pada khususnya.Hasil penelitian ini juga dapat dijadikan referensi bagi mahasiswa jurusan Akuntasi untuk menambah wawasan dan pengetahuan serta dapat digunakan sebagai pedoman pustaka untuk penelitian lebih lanjut.

2. Manfaat Praktis