Lampiran 1 Kuesioner

KUISIONER

ANALISIS RESPON MASYARAKAT KOTA MEDAN TERHADAP BIAYA ADMINISTRASI PERBANKAN

Kepada Yth.

Bapak/Ibu/Saudara nasabah perbankan di

Medan

Dengan hormat, saya maklumkan bahwa saya FACHRUROZY, mahasiswa FEB USU Medan sedang melakukan penelitian tentang analisis respon masyarakat kota Medan terhadap biaya administrasi perbankan. Tujuan dari kajian ini adalah untuk melihat bagaimana tanggapan masyarakat terhadap besar kecilnya biaya administrasi perbankan serta bagaimana tingkat kemauan dan kemampuan masyrakat itu sendiri dalam membayar biaya administrasi perbankan tersebut.

Oleh sebab itu, saya memohon, kiranya Bapak/Ibu/Sdr dapat membantu menjawab questioner ini yang berguna untuk penulisan skripsi ini.

Terima kasih yang sebesar-besarnya kami ucapkan kepada Bapak/Ibu/Sdr yang telah berpartisipasi untuk mengisi kuesioner ini. Semoga penelitian ini berguna untuk pengembangan biaya

administrasi perbankan di masa mendatang.

I. Karakteristik Responden

1 JenisKelamin 1. Laki-laki

2. Perempuan

6 Jenis Bank yang dimiliki 1. Konvensional

Yaitu Bank ... 2. Syariah

Yaitu Bank ...

7 Pendapatan/bulan 1. ≤ Rp 500.000

2. Rp 500.000-1.000.000 3. Rp 1.000.000-5.000.000 4. Rp 5.000.000-10.000.000 5. > Rp 10.000.000

II. Kemampuan Membayar (Ability To Pay)

1 Biaya administrasi bank yang dikeluarkan per bulan

2 Apakah Bapak/Ibu/Sdr “mampu” membayar biaya adminstrasi tersebut?

1. Ya 2. Tidak 3 Pada tingkat harga berapa Bapak/Ibu/Sdr

“mampu” membayar biaya administrasi perbankan?

4 Menurut Bapak/Ibu/Sdr mengenai jumlah biaya administrasi yang berlaku sekarang

1. Sangat Mahal

III. Kemauan Membayar (Willingness To Pay)

1 Berapa jumlah biaya administrasi yang realistis yang Bapak/Ibu/Sdr “mau” untuk membayarnya?

Rp ...

2 Untuk meningkatkan pelayanan apakah Bapak/Ibu?Sdr “mau” membayar lebih biaya administrasi tersebut?

Rp ... 3 Alasan kenapa “mau” untuk membayar biaya

administrasi yang telah diterapkan oleh bank

1. Untuk menerima pelayanan yang baik dari bank.

2. Murah dan terjangkau 3. Terpaksa

4. Tidak pernah tahu-menahu mengenai biaya tersebut.

5. Lain-lain:...

1. Sejak sekian lama menjadi nasabah, apakah Bapak/Ibu/Sdr masih tetap lebih menyukai bank dimana Bapak/Ibu/Sdr menabung sekarang?

a. Ya, sebab:... b. Tidak lagi, sebab:...

2. Menurut Bapak/Ibu/Sdr, apakah nilai biaya administrasi yang selama ini diterapkan oleh bank sudah termasuk “wajar”?

a. Ya, sebab:... b. Tidak, sebab:...

3. Menurut Bapak/Ibu/Sdr, apakah akan tetap menyukai bank tempat ibu menabung meskipun biaya administrasi bank tersebut suatu saat akan meningkat?

DAFTAR PUSTAKA

Aladwani, A. (2001). Online banking: A field study of drivers, development challenges and expectations. International Journal of Information

Management, 21, 2001 , 213-225.

Budjianto, Didik dan Wahyu Dwi Astuti, 2008. "Analisis Kemampuan dan

Kemauan Masyarakat Dalam Membayar Pelayanan Puskesmas di Wilayah Kerja Puskesmas Taman, Sekardangan, dan Tarik Kabupaten Sidoarjo", Buletin Penelitian Sistem Kesehatan, Vol 11.

Kasmir, 2008.Bank dan Lembaga Keuangan Lainnya, Jakarta: Rajawali Press

Kuncoro, Mudradjad. 2009. Metode Riset untuk Bisnis & Ekonomi, edisi 3, Jakarta: Penerbit Erlangga

Listfield R, d. F., 1994. "Modernizing payment System in Emerging

Economies"World Bank Policy Research Working paper, 1336.

Loix, E. R., 2005. "Who's afraid of the cashless society ? Belgian Survei

evidence", Preliminary Journal.

Lubis, Irsyad . 2010. Bank dan Lembaga Keuangan Lain, Medan: USU Press

Mishkin, F. S. 2001. The Economic of Money Banking, and Financial Markets.

Sixth Edition. Columbia: Addison Wesley Longman: Columbia University.

.2008.The Economics of Money Banking, and Financial Markets. Eight Edition. New Jersey: Pearson Education.

Mudayana, Ahmad Ahid dan Heni Rusmitasari, 2015. "Analisis Kemampuan dan

Kemauan Membayar Pasien Rawat Inap di RS PKU Muhammadiyah Bantul."Jurnal Kesehatan Masyarakat, Universitas Ahmad Dahlan.

Randy, Muhammad, 2013."Identifikasi Kemampuan dan Kemauan Membayar

Sewa Masyarakat Berpenghasilan Rendah Terhadap Rumah Susun Sederhana Sewa dan Faktor-faktor yang Mempengaruhinya." Jurnal Perencanaan dan Wilayah Kota.

Sinulingga, Sukaria. 2011. Metode Penelitian. Medan: USU Press.

Website :

Aziz, Dede Erik Abdul. 2015. Rincian Biaya Administrasi Bank Mandiri. terbaru/(4 Okt 2015).

Mandiri. 2016. Tarif Layanan Bank Mandiri.

Wisnu, Ferdinand. 2013. Pengertian Bank Dan Reformasi Bank.

BAB III

METODE PENELITIAN

Metode penelitian merupakan cara ilmiah dalam keilmuan dengan tujuan

mengumpulkan data untuk kegunaan tertentu secara rasional, sistematis dan

empiris. Berikut adalah metode penelitian yang digunakan dalam penelitian ini.

3.1 Jenis Penelitian

Jenis penelitian ini merupakan penelitian yang bersifat deskriptif dengan

tujuan menganalisis atau mendeskripsikan secara sistematik, faktual dan akurat

tentang kenyataan-kenyataan dan perilaku atau sifat suatu objek atau populasi

tertentu. Metode yang digunakan adalah metode survei dengan menggunakan

sistem questionnaire yang ditujukan pada populasi tertentu yang sebelumnya telah

ditetapkan.

Kuncoro (2009) mendeskripsikan penelitian deskriptif meliputi

pengumpulan data untuk diuji hipotesis atau menjawab pertanyaan mengenai

status terakhir dari subjek penelitian.Tipe yang paling umum digunakan dari

penelitian deskriptif ini meliputi penilaian sikap atau pendapat terhadap individu,

organisasi, keadaan ataupun prosedur.Data deskriptif pada umumnya

dikumpulkan melalui daftar pertanyaan dalam survei, wawancara ataupun

observasi.

3.2 Lokasi Penelitian

3.3 Batasan Operasional

Penelitian ini mengkaji tentangkemampuan dan kemauan membayar

masyarakat terhadap penggunaan biaya administrasi perbankan dikalangan

masyarakat serta penerapan efisiensinya pada sistem perbankan.

3.4 Definisi Operasional

1. Biaya Administrasi

Adalah segala biaya yang dibebankan kepada nasabah demi kelancaran

sistem perbankan dan biasanya biaya ini akan diterapkan pada semua

produk perbankan.

2. Ability to Pay(ATP)

Adalah kemampuan seseorang untuk membayar sejumlah uang yang telah

mengkonsumsi suatu produk dan mendapatkan haknya. ATP mengkaitkan

fungsi pendapatan dengan biaya hidup, dimana pada umumnya

mengutamakan fungsi pekerjaan dan pendapatan.

3. Willingness to Pay (WTP)

Adalah sebuah konsep ekonomi yang mempunyai fungsi untuk

menentukan jumlah uang yang akan dibayarkan konsumen untuk

penyediaan suatu barang dan jasa. WTP memiliki peranan penting untuk

menemukan kemauan membayar masyarakat terhadap suatu barang dan

4. Efisiensi

Adalah sebuah acuan yang dapat diterapkan untuk menciptakan sistem

perbankan yang baik yang dapat dipercaya oleh masyarakat.

5. BOPO

Adalah perbandingan antara biaya operasional dan pendapatan

operasional. Rasio ini sering juga disebut sebagai rasio efisiensi yang

digunakan untuk mengukur kemampuan manajemen Bank dalam

mengendalikan biaya operasional terhadap pendapatan operasional.

3.5 Skala Pengukuran Variabel.

Pada penelitian ini para responden harus memilih dari beberapa kategori

yang ada yang tentunya sesuai dengan kenyataan dan pada akhirnya akan

disimpulkan agar memperoleh hasil dari penelitian ini. Skala yang digunakan

adalah skala kategori (category scale).Skala ini digunakan untuk mendapatkan

jawaban tunggal dari multiple item atas jawaban-jawaban yang tersedia bagi

responden untuk dipilih sesuai dengan keadaannya (Sinulingga, 2011).

Skala variabel tersebut adalah sebagai berikut:

1. Karakteristik Responden

Umurdan pendidikan.

2. Ability to Pay

3. Willingness to Pay

Jenis pelayanan yang ditawarkan, kemauan membayar masyarakat.

4. BOPO

Rasio biaya operasional dan pendapatan operasional.

3.6 Populasi dan Sampel Penelitian

Populasi yang dipilih dalam penelitian ini yaitu masyarakat yang menjadi

nasabah pada suatu Bank yang menerapkan langsung biaya administrasi

perbankan di Kota Medan.Teknik penarikan sample yang digunakan adalah

dengan teknik sampling secara nonprobabilitas. Jenis atau caranya yaitu dengan

purposive sampling atau judgemental sampling.Sample yang peneliti ambil

berupa 3Bank yang masing-masing terbagi atas 1 Bank dariBank BUMN

Konvensional, 1 Bank dari Bank Swasta Konvensional dan 1 Bank dari

BankSyariah yang masing-masing Bankdibagi sebagai berikut;

1. 20 Responden dari Bank Nasional Indonesia (BUMN Konvensional)

2. 20 Responden dari Bank Central Asia (Swasta Konvensional), dan

3. 10 Responden dari Bank Muamalat Indonesia (Syariah)

maka total keseluruhan responden adalah 50 responden nasabah masyarakat Kota

Medan. Data ini bertujuan untuk melihat pola perilaku masyarakat dalam memilih

3.7 Jenis dan Sumber Data

1. Data Primer

Data primer adalah data yang langsung didapat atau dikumpulkan oleh

peneliti dengan cara metode observasi atau wawancara serta penyebaran

kuesioner.

2. Data Sekunder

Data Sekunder merupakan data-data pendukung literatur yang diperoleh

dariBank. Data-data seperti biaya adminstrasi perbankandan hal-hal yang

relevan dan berkenaan dengan judul penelitian.

3.8 Metode Pengumpulan Data

1. Kuesioner

Yaitu teknik yang digunakan dalam pengumpulan data dengan cara

menyebarkannya, adapun isi dari kuesioner tersebut adalah

pertanyaan-pertanyaan yang harus dijawab oleh responden. Dalam hal ini, responden

yang dimaksud adalah masyarakat yang menjadi nasabah pada Bank-Bank

di kota Medan.

2. Studi Literatur

Merupakan teknik studi yang dilakukan dalam mengumpulkan data dan

informasi melalui berbagai sumber baik buku, jurnal, tesis dan situs

3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini menggunakan

analisis deskriptif kualitatif.Analisis ini bertujuan untuk mengungkap fakta,

keadaan, fenomena, variabel dan keadaan yang sedang terjadi saat penelitian

berjalan.Setelah data-data yang diperoleh dari para responden dimasukkan

kedalam komputer dalam bentuk coding maka data tersebut diolah dengan

menggunakan SPSS 20. Hasil output SPSS tersebut kemudian dianalisis dengan

menggunakan perangkat analisis statistika yang seperti yang diuraikan pada tabel

3.1 dibawah ini.

Tabel 3.1 Teknik Analisis Data

Tujuan Alat Analisis

1. Mengidentifikasi karakteristik dan

prilaku nasabah dalam membayar

biaya administrasi perbankan.

2. Menganalisis bagaimanatingkat

efisiensi Bank terhadap pelayanan

yang ada melalui biaya adminstrasi.

3. Menjelaskan persepsi, preferensi dan

prilaku nasabah itu sendiri terhadap

kemauan dan kesanggupan

masyarakat dalam membayar biaya

administrasi perbankan.

Analisis Crosstab

Analisis BOPO

Analisis Deskriptif

1. Analisis Cross-Tab

Analisis Cross-Tab (Cross-Tabulation) menggunakan uji statistik untuk

mengidentifikasikan dan mengetahui korelasi antara dua variabel. Dimana

apabila terdapat hubungan antara keduanya, maka terdapat tingkat

ketergantungan yang saling mempengaruhi yaitu variabel yang satu ikut

mempengaruhi perubahan pada variabel yang lain. Hipotesis awal yang

digunakan pada tahap perhitungan crosstab adalah adanya keterkaitan antara

variabel baris dan kolom. Analisis Cross-Tab akan dilakukan dengan bantuan

software SPSS 20 untuk memudahkan dalam menganalisis data yang

didapatkan dari lapangan.

2. Analisis BOPO

Analisis BOPO digunakan untuk menjawab permasalahan yang kedua

yaitu untuk mengetahui seberapa besar Bank dapat melakukan efisiensi

terhadap biaya operasional yang dikeluarkan. Semakin kecil rasio BOPO,

berarti semakin efisien biaya operasional yang dikeluarkan Bank yang

bersangkutan sehingga ada kemungkinanyang lebih besar bagi Bank untuk

mendapatkan keuntungan dan menunjukkan bahwa Bank tidak berada dalam

kondisi bermasalah.

3. Analisis Deskriptif

Analisis deskriptif digunakan untuk menjawab permasalahan yang

ketiga yaitu untuk mengetahui persepsi, preferensi dan perilaku masyarakat

itu sendiri terhadap biaya administrasi perbankan dan melihat bagaimana

Analisis ini akan dilakukan dengan mendeskripsikan atau menggambarkan

data yang telah terkumpul. Data yang analisis berupa jawaban-jawaban kuisioner

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

4.1.1 Kota Medan

Kotamadya Medan merupakan kota terbesar ketiga di Indonesia setelah

Jakarta dan Surabaya. Kota ini merupakan wilayah yang subur di wilayah dataran

rendah timur dari propinsi Sumatera Utara dengan ketinggian yang berada di 22,5

meter di bawah permukaan laut. Kota ini dilalui oleh dua sungai yaitu Sungai Deli

dan Sungai Babura yang bermuara di Selat Malaka. Secara geografis, Medan

terletak pada 3,30°-3,43° LU dan 98,35°-98,44° BT dengan topografi cenderung

miring ke utara. Sebelah barat dan timur Kota Medan berbatasan dengan

Kabupaten Deli dan Serdang.Di sebelah utara berbatasan dengan Selat

Malaka.Letak yang strategis ini menyebabkan Medan berkembang menjadi pintu

gerbang kegiatan perdagangan barang dan jasa baik itu domestik maupun

internasional.Kota Medan beriklim tropis basah dengan curah hujan rata-rata

2000-2500 mm per tahun. Suhu udara di Kota Medan berada pada maksimum

32,4°C dan minimum 24°C. Kota Medan memiliki luas 26.510 hektar (265,10

km²) atau 3,6% dari keseluruhan wilayah Sumatera Utara. Dengan demikian,

dibandingkan dengan kota/kabupaten lainya, Medan memiliki luas wilayah yang

relatif kecil dengan jumlah penduduk yang relatif besar.Secara administratif, batas

Tabel 4.1

Batas Wilayah Kota Medan

Utara Selat Malaka

Selatan Kabupaten Deli Serdang

Barat Kabupaten Deli Serdang

Timur Kabupaten Deli Serdang

Sumber: BPS

Sesuai dengan dinamika pembangunan kota, luas wilayah administrasi

Kota medan telah melalui beberapa kali perkembangan. Pada Tahun 1951,

Walikota Medan mengeluarkan Maklumat Nomor 21 tanggal 29 September 1951,

yang menetapkan luas Kota Medan menjadi 5.130 Ha, meliputi 4 Kecamatan

dengan 59 Kelurahan. Maklumat Walikota Medan dikeluarkan menyusul

keluarnya Keputusan Gubernur Sumatera Utara Nomor 66/III/PSU tanggal 21

September 1951, agar daerah Kota Medan diperluas menjadi tiga kali lipat. Sesuai

dengan dinamika pembangunan kota, luas wilayah administrasi Kota Medan telah

melalui beberapa kali perkembangan. Pada Tahun 1951, Walikota Medan

mengeluarkan Maklumat Nomor 21 tanggal 29 September 1951, yang

menetapkan luas Kota Medan menjadi 5.130 Ha, meliputi 4 Kecamatan dengan 59

Kelurahan. Maklumat Walikota Medan dikeluarkan menyusul keluarnya

Keputusan Gubernur Sumatera Utara Nomor 66/III/PSU tanggal 21 September

1951, agar daerah Kota Medan diperluas menjadi tiga kali lipat.Berdasarkan luas

administrasi yang sama maka melalui Surat Persetujuan Menteri Dalam Negeri

Kelurahan menjadi 144 Kelurahan. Perkembangan terakhir berdasarkan Surat

Keputusan Gubernur KDH Tingkat I Sumatera Utara Nomor 140.22/2772.K/1996

tanggal 30 September 1996 tentang pendefitipan 7 Kelurahan di Kotamadya

Daerah Tingkat II Medan berdasarkan Peraturan Pemerintah Republik Indonesia

Nomor 35 tahun 1992 tentang Pembentukan Beberapa Kecamatan di Kotamadya

Daerah Tingkat II Medan, secara administrasi Kota Medan dimekarkan kembali,

dibagi atas 21 Kecamatan yang mencakup 151 Kelurahan, yakni :

Tabel 4.2

Karakteristik Kota Medan

No. Kecamatan Jumlah kelurahan Luas (Km²) Presentase (%)

1 Medan Tuntungan 9 20,68 7,8

2 Medan Johor 6 12,81 4,83

3 Medan Amplas 8 14,58 5,5

4 Medan Denai 5 11,19 4,22

5 Medan Area 12 9,05 3,41

6 Medan Kota 12 7,99 3,01

7 Medan Maimun 6 5,27 1,99

8 Medan Polonia 5 5,52 2,08

9 Medan Baru 6 5,84 2,2

10 Medan Selayang 6 9,01 3,4

11 Medan Sunggal 6 2,98 1,13

12 Medan Helvetia 7 15,44 5,83

13 Medan Petisah 7 13,16 4,97

15 Medan Timur 11 5,33 2,01

16 Medan Perjuangan 9 7,76 2,93

17 Medan Tembung 7 4,09 1,54

18 Medan Deli 6 20,84 7,86

19 Medan Labuhan 7 36,67 13,83

20 Medan Marelan 4 23,82 8,89

21 Medan Belawan 6 26,25 9,9

Jumlah 151 265,1 100

Sumber : Medan Dalam Angka Tahun 1999

Dari Tabel 4.2 dapat dilihat bahwa Kecamatan yang terluas adalah

Kecamatan Labuhan dengan luas sebesar 36,67 km². Berdasarkan Tabel 4.2 juga

dapat disimpulkan bahwa luas Kota Medan secara keseluruhan adalah sebesar

265,10 km².

4.1.2 Jumlah Penduduk Kota Medan

Kota Medan merupakan salah satu kota terbesar di Indonesia dan juga

merupakan kota terbesar diluar pulau Jawa. Dengan status sebagai Ibukota

Provinsi Sumatera Utara tentunya memiliki sarana dan fasilitas yang lebih baik

dibandingkan daerah lain disekitarnya. Hal inilah yang merupakan daya tarik dan

daya dorong bagi masyarakat untuk berpindah dari daerah – daerah sekitarnya,

dan juga sebagai salah satu faktor peningkatan jumlah penduduk Kota Medan dari

tahun ke tahun.Jumlah penduduk Kota Medan mengalami peningkatan yang

cukup nyata dari tahun 2008 hingga tahun 2012. Jumlah penduduk Kota Medan

jiwa, 2.097.610 jiwa, 2.117.224 jiwa dan 2.122.804 jiwa. Jumlah penduduk

tertinggi berada di kecamatan Medan Deli yaitu sebanyak 170.931 jiwa, dan

kecamatan dengan jumlah penduduk terendah yaitu berada di kecamatan Medan

Baru sebanyak 39.577 jiwa. Komposisi penduduk Kota Medan menurut jenis

kelamin pada tahun 2012 terdiri dari penduduk laki – laki sebanyak 1.047.875

jiwa, sedangkan penduduk perempuan sebanyak 1.074.929 jiwa. Berdasarkan

kelompok usia, penduduk Kota Medan terbesar terdapat pada kelompok usia 20 –

24 yaitu sebanyak 238.551 jiwa dan yang terkecil pada kelompok usia 75 tahun

keatas sebanyak 19.638 jiwa. Komposisi penduduk Kota Medan menurut

kecamatan dan jenis kelamin pada tahun 2012 dapat dilihat pada tabel 4.3.

Tabel 4.3

Penduduk di Kota Medan Menurut Kecamatan dan Jenis Kelamin Tahun 2012

NO KECAMATAN Laki-laki Perempuan Jumlah

19 Medan Labuhan 57.333 55.309 112.645

20 Medan Marelan 74.673 72.645 147.318

21 Medan Belawan 48.917 46.792 95.709

TOTAL 1.047.875 1.074.929 2.122.804

Sumber : Badan Pusat Statistik Kota Medan, 2012

4.1.3 Perkembangan Ekonomi Kota Medan

Pembangunan ekonomi daerah dalam periode jangka panjang (mengikuti

pertumbuhan PDRB), membawa perubahan mendasar dalam struktur ekonomi,

dari ekonomi tradisional ke ekonomi modern yang didominasi oleh sektor-sektor

non primer, khususnya industri pengolahan dengan increasing retunrn to scale

(relasi positif antara pertumbuhan output dan pertumbuhan produktivitas) yang

dinamis sebagai mesin utama pertumbuhan ekonomi. Ada kecenderungan, bahwa

semakin tinggi laju pertumbuhan ekonomi membuat semakin cepat proses

peningkatan pendapatan masyarakat per kapita, dan semakin cepat pula perubahan

struktur ekonomi, dengan asumsi bahwa faktor-faktor penentu lain mendukung

proses tersebut, seperti tenaga kerja, bahan baku, dan teknologi, relatif tetap.

Perubahan struktur ekonomi umumnya disebut transformasi struktural dan

didefinisikan sebagai rangkaian perubahan yang saling terkait satu dengan lainnya

dalam komposisi permintaan agregat (produksi dan pengangguran faktor-faktor

produksi, seperti tenaga kerja dan modal) yang diperlukan guna mendukung

proses pembangunan dan pertumbuhan ekonomi yang berkelanjutan. Berdasarkan

perbandingan peranan dan kontribusi antar lapangan usaha terhadap PDRB pada

kondisi harga berlaku tahun 2005-2007 menunjukkan, pada tahun 2005 sektor

26,91 persen dan sektor primer sebesar 3,06 persen. Lapangan usaha dominan

yaitu perdagangan, hotel dan restoran menyumbang sebesar 26,34 persen, sub

sektor transportasi dan telekomunikasi sebesar 18,65 persen dan sub sektor

industri pengolahan sebesar 16,58 persen.

Tabel 4.4

Perbandingan Peranan dan Kontribusi Antar Lapangan Usaha Terhadap PDRB Pada Kondisi Harga Berlaku Tahun 2005-2007

No. Sektor 2005 2006 2007

1 Tertier 70.03 68.7 69.21

2 Sekunder 26.91 28.37 27.93

3 Primer 3.06 2.93 2.86

4 Lapangan Usaha 26.34 25.98 25.44

5 Sub Transportasi dan telekomunikasi 18.65 18.65 19.02

6 Sub sektor industri pengolahan 16.58 13.41 16.28

Sumber: BPS

Kontribusi tersebut tidak mengalami perubahan berarti bila dibandingkan

dengan kondisi tahun 2006. Sektor tertier memberikan sumbangan sebesar 68,70

persen, sekunder sebesar 28,37 persen dan primer sebesar 2,93 persen.

Masing-masing lapangan usaha yang dominan yaitu perdagangan, hotel dan restoran

sebesar 25,98 persen, sektor transportasi dan telekomunikasi sebesar 18,65 persen,

industri jasa pengolahan sebesar 16,58 persen dan jasa keuangan 13,41 persen.

Demikian juga pada tahun 2007, sektor tertier mendominasi perekonomian Kota

Medan, yaitu sebesar 69,21 persen, disusul sektor sekunder sebesar 27,93 persen

dan sektor primer sebesar 2,86 persen. Masing masing lapangan usaha yang

dominan memberikan kontribusi sebesar 25,44 persen dari lapangan usaha

perdagangan/hotel/restoran, lapangan usaha transportasi/telekomunikasi sebesar

4.2 Hasil Penelitian

4.2.1 Profil Nasabah

Profil dari 50 orang responden nasabah perbankan di Kota Medan yang

terdiri atas 3 bank sebagai sample yaitu Bank BNI, Bank BCA dan Bank

Muamalat pada penelitian ini dapat dilihat dari data-data yang disajikan berikut

ini.

4.2.2 Profil Usia Responden

Berdasarkan hasil kuesioner yang sudah diolah maka dapat diketahui

secara umum usia berkisar antara 17-57 tahun.

Tabel 4.5

Komposisi Responden Berdasarkan Kelompok Usia

No Usia (tahun) Jumlah Persen (%)

1 20-29 18 36

2 30-39 12 24

3 40-49 14 28

4 50-59 6 12

Total 50 100%

Sumber : Data Primer Diolah

Sebagian besar responden yang mengisi kuesioner secara rata-rata berusia

antara 20-49 tahun yaitu berjumlah 44 orang.Dimana rata-rata berusia 36

4.2.3 Profil Responden Berdasarkan Jenis Kelamin

Jika dilihat dari jenis kelamin maka persentase berdasarkan jenis kelamin

pada penelitian ini bersifat seimbang yang mana terdiri dari 31 laki-laki dan 19

perempuan atau 62:38.Hal ini dapat dilihat pada tabel 4.6 berikut.

Tabel 4.6

Profil Responden Berdasarkan Jenis Kelamin

No Jenis kelamin Jumlah Persentase

1 Laki-laki 31 62%

2 Perempuan 19 38%

Sumber : Data Primer Diolah

4.2.4 Profil Responden Berdasarkan Status

Berdasarkan status masing-masing responden maka dapat pula dilihat

bahwa sebagian besar responden atau 56% dari total sudah menikah dengan kata

lain sebagian besar reponden pada dasarnya sudah berkeluarga dan hanya 34%

atau sekitar 17 dari responden yang belum menikah. Hal ini dapat dilihat pada

Tabel 4.7

Profil Responden Berdasarkan Status

No Keterangan Jumlah Persentase

1 Belum Menikah 17 34%

2 Sudah Menikah 28 56%

3 Cerai Hidup 2 4%

4 Cerai Mati 3 6%

Sumber: Data Primer Diolah

4.2.5 Profil Responden Berdasarkan Tingkat Pendidikan

Dari hasil tabulasi kuesioner yang diperoleh maka dapat dilihat bahwa

terdapat 56 % dari total responden adalah berpendidikan pada tingkat perguruan

tinggi dan 20 % berpendidikan diploma, sementara hanya terdapat 22% dari

responden yang berpendidikan SMA/SMK atau sederajat dan 2% yang

Gambar 4.1

Profil Responden Berdasarkan Tingkat Pendidikan

4.2.6 Profil Responden Berdasarkan Tingkat Pendapatan

Jika dilihat berdasarkan tingkat pendapatan secara umum seluruh

responden yang merupakan nasabah perbankan maka akan terlihat seperti tabel

4.3 dimana 6 % atau 3 orang memiliki pendapatan lebih dari Rp

10.000.000/bulan, 34% atau 17 orang memiliki pendapatan dengan range antara

Rp 5.000.000 s/d Rp 10.000.000 dan 58 % atau 29 responden berpendapatan

antara Rp 1.000.000 s/d Rp 5.000.000 serta hanya 2% atau satu orang saja yang

berpendapatan dengan range Rp 500.000 – Rp 1.000.000.

Tabel 4.8

Profil Responden Berdasarkan Tingkat Pendapatan

No Pendapatan Jumlah Persentase

1 < Rp 500.000 0 0%

2 Rp 500.000 - Rp 1.000.000 1 2%

3 Rp 1.000.000 - Rp 5.000.000 29 58%

56% 20%

22% 2%

TINGKAT PENDIDIKAN

4 Rp 5.000.000 – Rp 10.000.000 17 34%

5 >Rp 10.000.000 3 6%

Total 50 100%

Sumber : Data Primer Diolah

4.3 Analisis Crosstab

Analisis crosstab digunakan untuk melihat tabulasi silang serta

signifikansi dari hubungan beberapa variabel dalam penelitian.

4.3.1 Hubungan Tingkat Usia Terhadap Kemampuan Dalam Membayar

Biaya Administrasi Perbankan

Tabel 4.9 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap kemampuan responden dalam membayar biaya administrasi

perbankan berdasarkan hasil kuesioner yang telah diolah.

Tabel 4.9

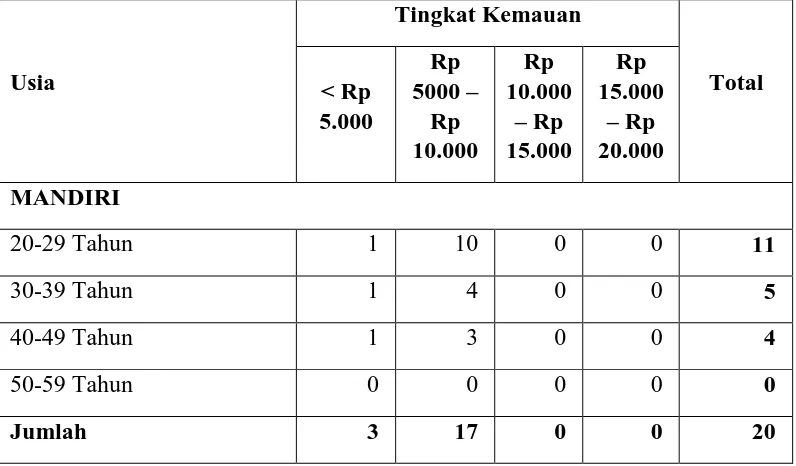

Presepsi Nasabah Terhadap Kemampuan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia

Usia

Frekuensi

Kemampuan

Total

Mampu Tidak Mampu

MANDIRI

20-29 Tahun 9 2 11

40-49 Tahun 4 0 4

50-59 Tahun 0 0 0

Jumlah 17 3 20

BCA

20-29 Tahun 3 1 4

30-39 Tahun 3 1 4

40-49 Tahun 5 2 7

50-59 Tahun 2 3 5

Jumlah 13 7 20

Sumber: data diolah

Tabel 4.9

Presepsi Nasabah Terhadap Kemampuan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia (Lanjutan)

MUAMALAT

20-29 Tahun 1 2 3

30-39 Tahun 1 2 3

40-49 Tahun 1 2 3

50-59 Tahun 0 1 1

Jumlah 3 7 10

Sumber: data diolah

Pada tabel 4.9 lebih menjelaskan hubungan antara usia responden terhadap

kemampuan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat dalam membayar biaya administrasi perbankan, dimana dapat dilihat

dengan jelas bahwa pada Bank Mandiri mayoritas responden yang mampu

mampu membayar biaya administrasi berada pada jenjang usia 40 – 49 tahun dan

untuk Bank Muamalat mayoritas responden yang mampu membayar biaya

administrasi hanya 3 responden, dari 10 total responden pada Bank Muamalat,

dan dari 7 responden yang memiliki jenjang usia 20 – 49 tahun adalah usia yang

tidak mampu untuk membayar biaya tersebut. Maka dari keseluruhan Bank yang

menjadi sample, dapat dikatakan bahwa nasabah dengan jenjang usia 20-49 tahun

adalah usia yang paling mampu untuk membayar biaya administrasi. Seperti yang

diketahui bahwa Bank Muamalat menerapkan biaya Rp 7000 untuk jasa

administrasi mereka sedangkan untuk Bank Mandiri sebesar Rp 11.500 dan Bank

BCA sebesar Rp 15.000 untuk Tahun 2016.

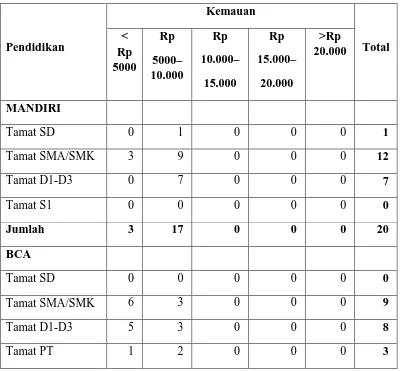

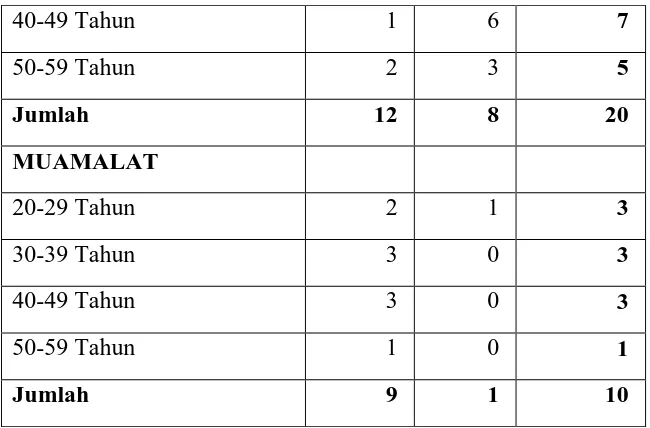

4.3.2 Hubungan Tingkat PendidikanTerhadap Kemampuan Membayar

Biaya Administrasi Perbankan

Tabel 4.10 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap kemampuan responden dalam membayar biaya

Tabel 4.10

Pada 4.10 tersebut lebih menjelaskan hubungan antara pendidikan

responden terhadap kemampuan masyarakat atau nasabah Bank Mandiri, Bank

BCA dan Bank Muamalat dalam membayar biaya administrasi mereka

masing-masing dimana dapat dilihat dengan jelas bahwa mayoritas responden yang

mampu membayar adalah responden yang memiliki jenjang pendidikan dari tamat

SMA sampai ke tamat Perguruan Tinggi. Tetapi, jika diperhatikan lebih seksama

pada tiap Bank, maka nasabah yang tamat Perguruan Tinggi adalah nasabah yang

paling ideal yang mampu untuk membayar biaya administrasi perbankan.

4.3.3 Hubungan Pendapatan Terhadap Kemampuan Membayar Biaya

Administrasi Perbankan

Tabel 4.11 dibawah menjelaskan hubungan antara pendapatan responden

secara keseluruhan terhadap kemampuan responden dalam membayar biaya

administrasi perbankan berdasarkan hasil kuesioner yang telah diolah.

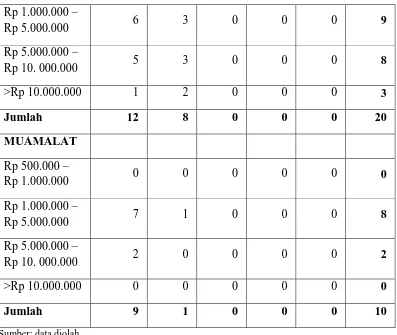

Tabel 4.11

Presepsi Nasabah Terhadap Kemampuan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan

Pendapatan

Kemampuan

Total Mampu Tidak Mampu

MANDIRI

Rp 500.000 – Rp 1.000.000 1 0 1

Rp 1.000.000 – Rp 5.000.000 9 3 12

>Rp 10.000.000 0 0 0

Jumlah 17 3 20

BCA

Rp 500.000 – Rp 1.000.000 0 0 0

Rp 1.000.000 – Rp 5.000.000 5 4 9

Rp 5.000.000 – Rp 10. 000.000 6 2 8

>Rp 10.000.000 2 1 3

Jumlah 13 7 20

MUAMALAT

Rp 500.000 – Rp 1.000.000 0 0 0

Rp 1.000.000 – Rp 5.000.000 5 3 8

Rp 5.000.000 – Rp 10. 000.000 1 1 2

>Rp 10.000.000 0 0 0

Jumlah 6 4 10

Sumber: data diolah

Pada 4.11 tersebut lebih menjelaskan hubungan antara pendapatan responden

terhadap kemampuan masyarakat atau nasabah Bank Mandiri, Bank BCA dan

Bank Muamalat dalam membayar biaya administrasi mereka masing-masing

dimana dapat dilihat dengan jelas bahwa mayoritas responden yang mampu

membayar adalah responden yang memiliki jenjang pendapatan dari Rp 1.000.000

– Rp 10.000.000. Sedangkan untuk nasabah yang tidak mampu dalam membayar

biaya administrasi juga mayoritas pada jenjang pendapatan Rp 1.000.000 – Rp

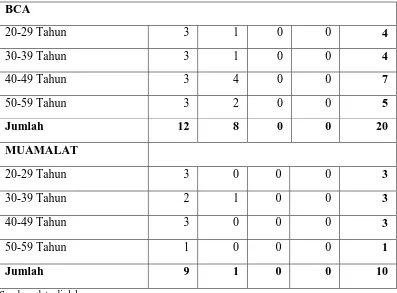

4.3.4 Hubungan TingkatUsiaTerhadap Kemauan Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.12 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap kemauan responden dalam membayar biaya administrasi

perbankan mereka pada tingkat harga tertentu berdasarkan hasil kuesioner yang

telah diolah.

Tabel 4.12

Tabel 4.12

Presepsi Nasabah Terhadap Kemauan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia (Lanjutan)

BCA

20-29 Tahun 3 1 0 0 4

30-39 Tahun 3 1 0 0 4

40-49 Tahun 3 4 0 0 7

50-59 Tahun 3 2 0 0 5

Jumlah 12 8 0 0 20

MUAMALAT

20-29 Tahun 3 0 0 0 3

30-39 Tahun 2 1 0 0 3

40-49 Tahun 3 0 0 0 3

50-59 Tahun 1 0 0 0 1

Jumlah 9 1 0 0 10

Sumber: data diolah

Tabel 4.12 menjelaskan hubungan antara usia responden terhadap tingkat

harga harga berapa, masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat mau untuk membayar biaya administrasi mereka, dimana dapat dilihat

dengan jelas bahwa mayoritas keseluruhan responden berdasarkan usia dari tiap

Bank, mau untuk membayar biaya administrasi tersebut dengan tingkat harga

yang bermacam-macam. Untuk Bank Mandiri, mayoritas nasabah mau unutuk

membayar biaya administrasi pada tingkat harga Rp 5.000 – Rp 10.000.

Sedangkan untuk Bank BCA dan Bank Muamalat pada tingkat harga dibawah Rp

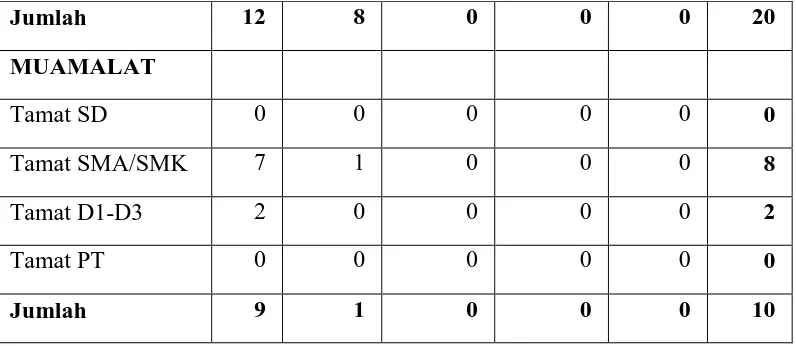

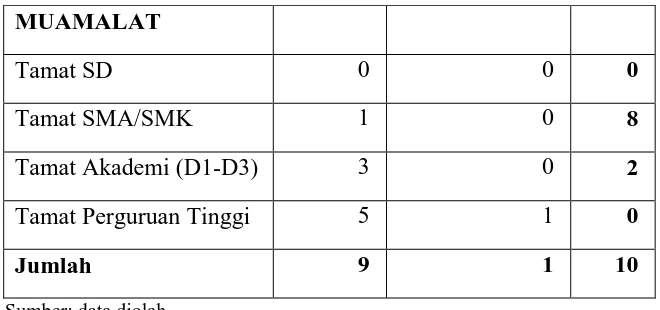

4.3.5 Hubungan PendidikanTerhadap Kemauan Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.13 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap kemauan responden dalam membayar biaya

administrasi perbankan mereka pada tingkat harga tertentu berdasarkan hasil

kuesioner yang telah diolah.

Tabel 4.13

Jumlah 12 8 0 0 0 20

MUAMALAT

Tamat SD 0 0 0 0 0 0

Tamat SMA/SMK 7 1 0 0 0 8

Tamat D1-D3 2 0 0 0 0 2

Tamat PT 0 0 0 0 0 0

Jumlah 9 1 0 0 0 10

Sumber: data diolah

Tabel 4.13 menjelaskan hubungan antara pendapatan responden terhadap

tingkat kemauan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat untuk membayar biaya administrasi mereka, dimana dapat dilihat

dengan jelas bahwa mayoritas keseluruhan responden berdasarkan pendidikan dari

tiap Bank, mau untuk membayar biaya administrasi tersebut dengan tingkat harga

yang bervariasi. Untuk Bank Mandiri, mayoritas nasabah mau unutuk membayar

biaya administrasi pada tingkat harga Rp 5.000 – Rp 10.000. Sedangkan untuk

Bank BCA dan Bank Muamalat pada tingkat harga dibawah Rp 5.000.Dilihat

secara keseluruhan, maka masyarakat atau nasabah dari seluruh Bank yang

menjadi sampel, lebih mau untuk membayar biaya administrasi pada harga

dibawah Rp 5.000 sampai Rp 10.000 saja.

4.3.6 Hubungan PendapatanTerhadap Kemauan dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.14 dibawah menjelaskan hubungan antara pendapatan responden

administrasi perbankan mereka pada tingkat harga tertentu berdasarkan hasil

kuesioner yang telah diolah.

Tabel 4.14

Presepsi Nasabah Terhadap Kemauan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan

Presepsi Nasabah Terhadap Kemauan Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan (Lanjutan)

BCA

Rp 500.000 –

Rp 1.000.000 –

Rp 5.000.000 6 3 0 0 0 9

Rp 5.000.000 –

Rp 10. 000.000 5 3 0 0 0 8

>Rp 10.000.000 1 2 0 0 0 3

Jumlah 12 8 0 0 0 20

MUAMALAT

Rp 500.000 –

Rp 1.000.000 0 0 0 0 0 0

Rp 1.000.000 –

Rp 5.000.000 7 1 0 0 0 8

Rp 5.000.000 –

Rp 10. 000.000 2 0 0 0 0 2

>Rp 10.000.000 0 0 0 0 0 0

Jumlah 9 1 0 0 0 10

Sumber: data diolah

Tabel 4.14 menjelaskan hubungan antara pendapatan responden terhadap

tingkat kemauan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat untuk membayar biaya administrasi mereka, dimana dapat dilihat

dengan jelas bahwa mayoritas keseluruhan responden berdasarkan pendapatan

dari tiap Bank, mau membayar biaya administrasi tersebut dengan tingkat harga

yang berbeda-beda. Untuk Bank Mandiri, mayoritas nasabah mau unutuk

membayar biaya administrasi pada tingkat harga Rp 5.000 – Rp 10.000.

Sedangkan untuk Bank BCA dan Bank Muamalat pada tingkat harga dibawah Rp

Dengan demikian, dapat dikatakan bahwa biaya administrasi diatas harga

Rp 10.000 adalah harga yang tidak ideal untuk dijadikan sebagai biaya

administrasi perbankan menurut presepsi masyarakat.

4.3.7 Hubungan Usia Terhadap Kewajaran Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.15 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap tanggapan responden mengenai kewajaran harga yang

ditetapkan oleh Bank dalam membayar biaya administrasi perbankan berdasarkan

hasil kuesioner yang telah diolah.

Tabel 4.15

Presepsi Nasabah Terhadap Kewajaran Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia

Usia

Kewajaran

Total Wajar Tidak

MANDIRI

20-29 Tahun 5 6 11

30-39 Tahun 3 2 5

40-49 Tahun 2 2 4

50-59 Tahun 0 0 0

Jumlah 10 10 20

BCA

20-29 Tahun 2 2 4

40-49 Tahun 1 6 7

50-59 Tahun 2 3 5

Jumlah 12 8 20

MUAMALAT

20-29 Tahun 2 1 3

30-39 Tahun 3 0 3

40-49 Tahun 3 0 3

50-59 Tahun 1 0 1

Jumlah 9 1 10

Sumber: data diolah

Tabel 4.15 menjelaskan hubungan antara usia responden secara

keseluruhan terhadap tanggapan responden mengenai kewajaran harga yang

ditetapkan oleh Bank Mandiri, Bank BCA dan Bank Muamalat sehingga

responden merasa mampu dan mau untuk membayar biaya administrasi mereka.

Maka dapat dilihat dengan jelas, bahwa mayoritas keseluruhan responden

berdasarkan usia dari tiap Bank, beranggapan bahwa biaya administrasi yang

diterapkan masih dalam kondisi yang wajar. Dimana jenjang usia 20-59 tahun

adalah usia yang paling ideal untuk beranggapan kalau biaya tersebut bisa

dikatakan wajar.Tetapi jika diteliti kembali, maka usia 20-29 tahun dengan jumlah

responden sebanyak 9 orang dan usia 40-49 tahun sebanyak 8 orang dari

keseluruhan responden yang diteliti adalah usia yang juga beranggapan bahwa

biaya administrasi yang diterapkan oleh bank belum sepenuhnya bisa dikatakan

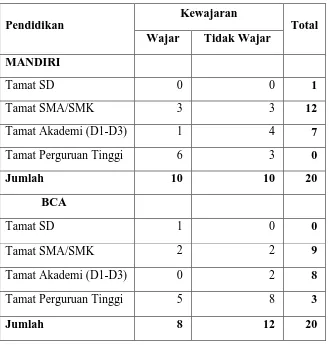

4.3.8 Hubungan PendidikanTerhadap Kewajaran Dalam Membayar Biaya

Administrasi

Tabel 4.16 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap tanggapan responden mengenai kewajaran pada

harga yang ditetapkan Bank dalam membayar biaya administrasi perbankan

berdasarkan hasil kuesioner yang telah diolah.

Tabel 4.16

Presepsi Nasabah Terhadap Kewajaran Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendidikan

Pendidikan

Kewajaran

Total Wajar Tidak Wajar

MANDIRI

Tamat SD 0 0 1

Tamat SMA/SMK 3 3 12

Tamat Akademi (D1-D3) 1 4 7

Tamat Perguruan Tinggi 6 3 0

Jumlah 10 10 20

BCA

Tamat SD 1 0 0

Tamat SMA/SMK 2 2 9

Tamat Akademi (D1-D3) 0 2 8

Tamat Perguruan Tinggi 5 8 3

MUAMALAT

Tamat SD 0 0 0

Tamat SMA/SMK 1 0 8

Tamat Akademi (D1-D3) 3 0 2

Tamat Perguruan Tinggi 5 1 0

Jumlah 9 1 10

Sumber: data diolah

Tabel 4.16 menjelaskan hubungan antara pendidikan responden secara

keseluruhan terhadap tanggapan responden mengenai kewajaran harga yang

ditetapkan oleh Bank Mandiri, Bank BCA dan Bank Muamalat sehingga

masyarakat atau nasabah merasa wajar untuk membayar biaya administrasi

mereka, dimana dapat dilihat dengan jelas bahwa mayoritas keseluruhan

responden berdasarkan pendidikan dari tiap Bank, lebih merasa wajar untuk

membayar biaya administrasi tersebut. Tingkat pendidikan pada Perguruan Tinggi

adalah yang paling mayoritas mengatakan bahwa biaya administrasi yang

diberikan bank dapat dikatakan wajar.

4.3.9 Hubungan PendapatanTerhadap Kewajaran Dalam Membayar

Biaya Administrasi Perbankan

Tabel 4.17 dibawah menjelaskan hubungan antara pendapatan responden

secara keseluruhan terhadap tanggapan responden mengenai kewajaran harga

yang ditetapkan Bank dalam membayar biaya administrasi perbankan berdasarkan

Tabel 4.17

Tabel 4.17 menjelaskan hubungan antara pendapatan responden terhadap

tingkat harga berapa masyarakat atau nasabah Bank Mandiri, Bank BCA dan

Bank Muamalat merasa wajar untuk membayar biaya administrasi mereka,

dimana dapat dilihat dengan jelas bahwa mayoritas responden yang memiliki

pendapatan Rp 1.000.000 sampai 10.000.000 lebih merasa wajar untuk membayar

biaya administrasi tersebut.

4.3.10 Hubungan Usia Terhadap Alasan Kemauan Membayar Biaya

Administrasi Perbankan

Tabel 4.18 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap alasan responden untuk mau membayar biaya administrasi

perbankan mereka pada tingkat harga tertentu berdasarkan hasil kuesioner yang

telah diolah.

Tabel 4.18

Presepsi Nasabah Terhadap Alasan Kemauan Untuk Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia

40-49 Tahun 2 0 2 0 4

50-59 Tahun 0 0 0 0 0

Jumlah 10 6 3 1 20

Sumber: data diolah

Tabel 4.18

Presepsi Nasabah Terhadap Alasan Kemauan Untuk Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia (Lanjutan)

BCA

20-29 Tahun 1 1 2 0 4

30-39 Tahun 2 0 1 1 4

40-49 Tahun 4 1 1 1 7

50-59 Tahun 2 0 3 0 5

Jumlah 9 2 7 2 20

MUAMALAT

20-29 Tahun 1 1 1 0 3

30-39 Tahun 2 0 1 0 3

40-49 Tahun 1 0 1 1 3

50-59 Tahun 0 0 0 1 1

Jumlah 4 1 3 2 10

Sumber: data diolah

Tabel 4.18 menjelaskan hubungan antara usia responden terhadap alasan

masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank Muamalat mau

untuk membayar biaya administrasi mereka, dimana dapat dilihat dengan jelas

memiliki alasan membayar biaya administrasi tersebut dengan bervariasi

tanggapan. Dari keseluruhan usia responden yang diteliti, mayoritas dari usia

20-59 tahun lebih memilih alasan untuk mendapatkan pelayanan yang lebih baik dari

Bank.

4.3.11 Hubungan Pendidikan Terhadap Alasan Mau untuk Membayar

Biaya Administrasi Perbankan

Tabel 4.19 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap alasan responden untuk mau membayar biaya

administrasi perbankan mereka pada tingkat harga tertentu berdasarkan hasil

kuesioner yang telah diolah.

Tabel 4.19

Presepsi Nasabah Terhadap Alasan Kemauan Untuk Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendidikan

BCA

Tamat SD 0 0 0 0 0 0

Tamat SMA/SMK 2 1 5 1 0 9

Tamat D1-D3 5 1 2 0 0 8

Tamat PT 2 0 0 1 0 3

Jumlah 9 2 7 2 0 20

MUAMALAT

Tamat SD 0 0 0 0 0 0

Tamat SMA/SMK 4 1 2 1 0 8

Tamat D1-D3 0 0 1 1 0 2

Tamat PT 0 0 0 0 0 0

Jumlah 4 1 3 2 0 10

Sumber: data diolah.

Tabel 4.19 menjelaskan hubungan antara pendidikan responden terhadap

alasan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank Muamalat

mau untuk membayar biaya administrasi mereka, dimana dapat dilihat dengan

jelas bahwa mayoritas keseluruhan responden berdasarkan pendidikan dari tiap

Bank, memiliki alasan membayar biaya administrasi tersebut dengan bervariasi

tanggapan. Dari keseluruhan usia responden yang diteliti, mayoritas Tamat

SMA/SMK dan Tamat Perguruan Tinggi lebih memilih alasan untuk

mendapatkan pelayanan yang lebih baik dari Bank. Tetapi tidak sedikit juga yang

memilih alasan terpaksa.Terdapat 16 responden yang mengatakan bahwa terpaksa

untuk membayar biaya administrasi perbankan. Hal ini bisa saja disebabkan oleh

kontrak kerja sama Bank dengan perusahaan tempat responden bekerja yang

4.3.12 Pendapatan - Alasan Mau Membayar Biaya Administrasi Perbankan

Tabel 4.20 dibawah menjelaskan hubungan antara pendapatan responden

secara keseluruhan terhadap alasan responden untuk mau membayar biaya

administrasi perbankan mereka pada tingkat harga tertentu berdasarkan hasil

kuesioner yang telah diolah.

Tabel 4.20

Presepsi Nasabah Terhadap Alasan Kemauan Untuk Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan

Tabel 4.20

Presepsi Nasabah Terhadap Alasan Kemauan Untuk Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan (Lanjutan)

BCA

Tabel 4.20menjelaskan hubungan antara pendapatan responden terhadap

alasan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank Muamalat

mau untuk membayar biaya administrasi mereka, dimana dapat dilihat dengan

jelas bahwa mayoritas keseluruhan responden berdasarkan pendapatan dari tiap

Bank, memiliki alasan membayar biaya administrasi tersebut dengan bervariasi

Rp 1.000.000 sampai Rp 10.000.000 lebih memilih alasan untuk mendapatkan

pelayanan yang lebih baik dari Bank. Sedangkan mayoritas rata-rata responden

dengan tingkat pendapatan Rp 1.000.000 – Rp 5.000.000 ternyata banyak juga

yang memilih terpaksa untuk membayar biaya administrasi perbankan. Hal ini

sama kaitannya dengan ulasan sebelumnya pada pendidikan serta hubungannya

dengan alasan mau untuk membayar biaya administrasi..

4.3.13 Hubungan Usia Terhadap Kemahalan Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.21 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap keputusan responden untuk tetap menabung dan mau

membayar biaya administrasi perbankan mereka pada tingkat harga tertentu

meskipun biaya tersebut dapat dikatakan mahal pada beberapa nasabah

berdasarkan hasil kuesioner yang telah diolah.

Tabel 4.21

Presepsi Nasabah Terhadap Kemahalan Dalam Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Usia

50-59 Tahun 0 0 0 0 0

Jumlah 4 3 4 9 20

BCA

20-29 Tahun 0 0 0 0 0

30-39 Tahun 4 0 4 1 9

40-49 Tahun 2 1 5 0 8

50-59 Tahun 0 2 1 0 3

Jumlah 6 3 10 1 20

MUAMALAT

20-29 Tahun 0 0 0 0 0

30-39 Tahun 0 3 2 3 8

40-49 Tahun 0 0 1 1 2

50-59 Tahun 0 0 0 0 0

Jumlah 4 3 3 4 10

Sumber: data diolah

Tabel 4.21 menjelaskan hubungan antara usia responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat mengenai kemahalan biaya administrasi sehingga dapat memengaruhi

kemauan dan kemampuan nasabah dalam membayar biaya administrasi mereka,

dimana dapat dilihat dengan jelas bahwa mayoritas keseluruhan responden

berdasarkan usia dari tiap Bank, memberi tannggapan bahwa biaya administrasi

yang diterapkan ketiga Bank tersebut dianggap mahal.Seperti yang dapat kita lihat

pada tabel 4.21 bahwa rentang umur 30-39 tahun lebih mayoritas mengatakan

bahwa biaya administrasi yang diterapkan oleh Bank masih dalam kategori

tersebut dalam kategori biasa saja.Tetapi jika dilihat secara keseluruhan total 14

responden yang menganggap biasa saja.

4.3.14 Hubungan PendidikanTerhadapKemahalan Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.22 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap keputusan responden untuk tetap menabung dan mau

membayar biaya administrasi perbankan mereka pada tingkat harga tertentu

meskipun biaya tersebut meningkat pada waktu yang tidak ditentukan berdasarkan

hasil kuesioner yang telah diolah.

Tabel 4.22

Presepsi Nasabah Terhadap Kemahalan Dalam Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendidikan

Pendidikan

Frekuensi Kemahalan Total

Tamat SMA/SMK 4 0 4 1 9

Tamat Akademi (D1-D3) 2 1 5 0 8

Tamat Perguruan Tinggi 0 2 1 0 3

Jumlah 6 3 10 1 20

MUAMALAT

Tamat SD 0 0 0 0 0

Tamat SMA/SMK 0 3 2 3 8

Tamat Akademi (D1-D3) 0 0 1 1 2

Tamat Perguruan Tinggi 0 0 0 0 0

Jumlah 4 3 3 4 10

Sumber: data diolah

Tabel 4.22 menjelaskan hubungan antara pendidikan responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat mengenai kemahalan biaya administrasi sehingga dapat memengaruhin

kemauan nasabah dalam membayar biaya administrasi mereka, dimana dapat

dilihat dengan jelas bahwa mayoritas keseluruhan responden dari tingkat

pendidikan, Tamat SMA/SMK dan Tamat Akademi(D1-D3) berdasarkan tiap

Bank, memberi tanggapan bahwa biaya administrasi yang diterapkan ketiga Bank

tersebut dianggap mahal.

4.3.15 Hubungan PendapatanTerhadapKemahalan Dalam Membayar Biaya

Administrasi Perbankan

Tabel 4.23 dibawah menjelaskan hubungan antara pendapatan responden

membayar biaya administrasi perbankan mereka pada tingkat harga tertentu

meskipun biaya tersebut meningkat pada waktu yang tidak ditentukan berdasarkan

hasil kuesioner yang telah diolah.

Tabel 4.23

Presepsi Nasabah Terhadap Kemahalan Dalam Membayar Biaya Administrasi PerbankanBerdasarkan Tingkat Pendapatan

>Rp 10.000.000 0 0 0 0 0

Jumlah 4 3 3 4 10

Sumber: data diolah

Tabel 4.23 menjelaskan hubungan antara pendapatan responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat mengenai kemahalan biaya administrasi sehingga dapat

mempengaruhin kemauan nasabah dalam membayar biaya administrasi mereka,

dimana dapat dilihat dengan jelas bahwa mayoritas keseluruhan responden

berdasarkan pendapatan dari tiap Bank, memberi tannggapan bahwa biaya

administrasi yang diterapkan ketiga Bank tersebut dianggap mahal. Mayoritas

pada pendapatan Rp 1.000.000 – Rp 10.000.000 memberikan tanggapan bahwa

biaya yang diterapkan Bank dikategorikan Mahal padahal pada dasarnya, nasabah

yang memiliki rentang pendapatan demikian adalah yang paling ideal untuk

menerima biaya administrasi yang diterapkan Bank.

4.3.16 Hubungan UsiaTerhadap Frekuensi Untuk Tetap Menyukai Bank

Meskipun Biaya Administrasi Meningkat

Tabel 4.24 dibawah menjelaskan hubungan antara usia responden secara

keseluruhan terhadap keputusan responden untuk tetap menyukai Bank tersebut

dan mau membayar biaya administrasi perbankan mereka pada tingkat harga

tertentu meskipun biaya tersebut meningkat pada waktu yang tidak ditentukan

Tabel 4.24

Presepsi Nasabah Terhadap Alasan Tetap Menyukai Bank Meski Biaya Administrasi Perbankan MeningkatBerdasarkan Tingkat Usia

Usia

Frekuensi Tetap Menyukai Bank Total

Tabel 4.24 menjelaskan hubungan antara usia responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat yang tetap menyukai Bank tersebut dan tetap mau untuk membayar

biaya administrasi mereka, dimana dapat dilihat dengan jelas bahwa mayoritas

keseluruhan responden berdasarkan usia dari tiap Bank, hampir keseluruhan dari

jumlah responden berdasarkan usia memilih tetap menyukai Bank tersebut

meskipun ada peningkatan biaya administrasi. Hanya 1 responden saja dari Bank

Muamalat yang memilih untuk tidak lagi memilih untuk suka dalam menabung di

Bank Muamalat jika biaya administrasi tersebut ditingkatkan. Mayoritas rentang

usia 20-59 tahun memilih tetap menyukai Bank meskipun ada peningkatan biaya

administrasi nantinya.

4.3.17 Hubungan PendidikanTerhadap Frekuensi Untuk Tetap Menyukai

Bank Meskipun Biaya Administrasi Meningkat

Tabel 4.25 dibawah menjelaskan hubungan antara pendidikan responden

secara keseluruhan terhadap keputusan responden untuk tetap menabung dan mau

membayar biaya administrasi perbankan mereka pada tingkat harga tertentu

meskipun biaya tersebut meningkat pada waktu yang tidak ditentukan berdasarkan

Tabel 4.25

Presepsi Nasabah Terhadap Alasan Tetap Menyukai Bank Meski Biaya Administrasi Perbankan MeningkatBerdasarkan Tingkat Pendidikan

Pendidikan

Presepsi Nasabah Terhadap Alasan Tetap Menyukai Bank Meski Biaya Administrasi Perbankan MeningkatBerdasarkan Tingkat Pendidikan

Tabel 4.25 menjelaskan hubungan antara pendidikan responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat yang tetap menyukai Bank tersebut dan tetap mau untuk membayar

biaya administrasi mereka, hampir keseluruhan dari jumlah responden

berdasarkan pendidikan memilih tetap menyukai Bank tersebut. Dapat dilihat

bahwa mayoritas rentang pendidikan dari Tamat SMA sampai ke Perguruan

Tinggi memilih tetap menyukai Bank meskipun ada peningkatan biaya

administrasi nantinya.

4.3.18 Hubungan PendapatanTerhadap Frekuensi Untuk Tetap Menyukai

Bank Meskipun Biaya Administrasi Meningkat

Tabel 4.26 dibawah menjelaskan hubungan antara pendapatan responden

secara keseluruhan terhadap keputusan responden untuk tetap menabung dan mau

membayar biaya administrasi perbankan mereka pada tingkat harga tertentu

meskipun biaya tersebut meningkat pada waktu yang tidak ditentukan berdasarkan

hasil kuesioner yang telah diolah.

Tabel 4.26

Presepsi Nasabah Terhadap Alasan Tetap Menyukai Bank Meski Biaya Administrasi Perbankan MeningkatBerdasarkan Tingkat Pendapatan

Pendapatan

Tetap Menyukai

Bank Total

Ya Tidak

MANDIRI

Rp 1.000.000 – Rp 5.000.000 12 0 12

Tabel 4.26 menjelaskan hubungan antara pendapatan responden terhadap

tanggapan masyarakat atau nasabah Bank Mandiri, Bank BCA dan Bank

Muamalat yang tetap menyukai Bank tersebut dan tetap mau untuk membayar

biaya administrasi mereka, dimana dapat dilihat dengan jelas bahwa hampir

keseluruhan dari jumlah responden berdasarkan usia memilih tetap menyukai

Bank tersebut meskipun ada peningkatan biaya administrasi. Hanya 1 responden

saja dari Bank Muamalat yang memilih untuk tidak lagi memilih untuk suka

dalam menabung di Bank Muamalat jika biaya administrasi tersebut

– 10.000.000 memilih untuk tetap menyukai Bank meskipun ada peningkatan

biaya administrasi nantinya.

4.4. Tingkat Efisiensi Bank Melalui Biaya Administrasi Perbankan Dilihat

dari Tingkat BOPO

Dendawijiaya (2000) mengungkapkan bahwa, Biaya Operasional

Pendapatan Operasional adalah rasio perbandingan antara biaya operasional dan

pendapatan operasional. Rasio biaya operasional digunakan untuk mengukur

tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasi .

Semakin rendah BOPO berarti semakin efisien bank tersebut dalam

mengendalikan biaya operasionalnya, dengan adanya efisiensi biaya maka

keuntungan yang diperoleh bank akan semakin besar. BOPO (Biaya Operasional

Pendapatan Operasional) yang merupakan perbandingan antara biaya operasional

dengan pendapatan operasional.Semakin besar BOPO maka semakin kecil ROA

bank, karena laba yang diperoleh bank kecil.

Tabel 4.27

Biaya Operasional Dan Pendapatan Operasional

Bank

Harga BOPO (%)

Tahun 2014

Mandiri 64

BCA 62

Muamalat 85

Dilihat dari tabel 4.27 dapat disimpulkan bahwa pada Bank Mandiri,

dengan rasio BOPO sebesar 64% pada tahun 2014 dikatakan bagus karena

dibawah batas normal 70%, dan masih dibawah peer group 65,64%. Rasio ini

mencerminkan komitmen manajemen Bank Mandiri untuk tetap mempertahankan

efisiensi disaat meningkatnya biaya operasional karena naiknya suku bunga dana

ketiga. Begitu juga dengan Bank BCA yang memiliki harga BOPO sebesar 62%

yang juga tetap menunjukkan komitmennya dalam menerapkan efisiensi

perbankan khususnya pada tahap penerapan biaya administrasi perbankan. Tetapi

berbeda dengan Bank Muamalat yang memiliki harga BOPO sebesar 85% ini

jelas berada diatas batas normal 70% dan diatas peer group 65,64% yang

menunjukkan bahwa biaya administrasi belum begitu dapat memengaruhi

efisiensi kinerja perbankan khusunya Bank Muamalat. BOPO memiliki pengaruh

terhadap kinerja perbankan karena menunjukkan seberapa besar bank dapat

melakukan efisiensi terhadap biaya operasional yang dikeluarkan. Semakin kecil

rasio BOPO, berarti semakin efisien biaya operasional yang dikeluarkan bank

yang bersangkutan sehingga kemungkinan yang lebih besar bagi bank untuk

mendapatkan keuntungan yang lebih dan menunjukkan bahwa bank tidak berada

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil survei Willingness to Pay(WTP) dan Ability to Pay

(ATP) terhadap Biaya Administrasi Perbankan dan setelah dilakukan analisis data

statistikserta pembahasannya, maka dapat disimpulkan bahwa.

1. Masyarakat Kota Medan ternyata memiliki kemampuan dalam membayar

biaya administrasi perbankan pada tingkat harga Rp 10.000 – 20.000 tetapi

meskipun masyarakat tersebut mampu untuk membayar biaya administrasi

tersebut, tidak sedikit yang memilih untuk tidak mau membayar biaya

administrasinya pada tingkat harga yang sudah ditentukan. Masyarakat

Kota Medan yang pada penelitian ini dibagi atas nasabah Bank Mandiri,

Bank BCA dan Bank Muamalat meskipun memiliki tingkat pendapatan

yang sudah memadai dan bahkan lebih dari cukup, tetap saja merasa berat

untuk membayarkan biaya administrasi tersebut. Hal ini terjadi bukan

tidak memiliki alasan yang jelas. Tetapi masyarakat banyak yang

memberikan presepsinya bahwa biaya administrasi tersebut belum begitu

wajar dan masih memberatkan para nasabah mengingat pelayanan Bank

masih ada yang belum memadai.

2. Kemauan masyarakat untuk membayar biaya administrasi perbankan

sangat jauh berbeda dengan harga yang sudah diterapkan oleh Bank.

rata-rata Rp 3.000 - Rp 10.000. Hal ini dipengaruhi oleh karakteristik ekonomi

dan sosial responden. Adapun faktor yang paling berpengaruh terhadap

kemauan membayar biaya administrasi perbankan adalah pendapatan

responden, pendidikan responden, serta usia responden. Hubungan

variable tersebut yaitu semakin tinggi pendapatan responden, semakin

tinggi pendidikan, dan semakin besar usia responden maka kemauan

membayar biaya administrasi perbankan juga akan semakin besar dan

semakin bervariasi.

3. Biaya administrasi ternyata memiliki hubungan terhadap peningkatan dan

penurunan nilai BOPO. Seperti yang diketahui pada penelitian ini, bahwa

Bank Mandiri dan Bank BCA adalah Bank yang memiliki nilai BOPO

cukup ideal dan dibawah batas standar nilai BOPO yaitu sebesar 70%.

Sedangkan Bank Muamalat berdasarkan Laporan Keuangan pada tahun

2014 menunjukkan nilai BOPO yang cukup besar dan ini bisa saja

dikatakan tidak memiliki efisiensi dalam penggunaan biaya

administrasinya. Artinya, Pendapatan Operasional yang masuk ke Bank

Muamalat lebih kecil dari Biaya Operasional yang keluar. Ini yang

menyebabkan Bank Muamalat masih belum memiliki komitmen untuk

melakukan efisiensi.

5.2Saran

1. Untuk mewujudkan masyarakat perbankan yang paham dan tahu mengenai

biaya administrasi perbankan. Agar masyarakat tidak kembali apatis dan

pendapatan yang dimiliki harus disisihkan untuk biaya administrasi

tersebut.

2. Untuk dapat mendukung efisiensi sistem perbankan yang inovatif, dari

segi fasilitas dan pelayanan Bank yang lebih handal, cepat dan efektif,

berbagai pihak juga harus terus menyosialisasikan pentingnya untuk

mengetahui perkembangan biaya administrasi perbankan yang diterapkan

oleh bank-bank. Sehingga tidak ada lagi yang keberatan merasa tidak

mampu dengan adanya biaya administrasi yang diterapkan oleh Bank.

3. Perbankan harus lebih aktif untuk menginovasikan jumlah biaya

administrasi mereka yang lebih ramah bagi masyarakat di Indonesia,

karena bukan hanya sangat menguntungkan dari sisi efisiensi namun juga

akan memberikan dampak luas terhadap perubahan perilaku dan presepsi

masyarakat secara keseluruhan sehingga masyarakat rindu dan suka untuk

BAB II

TINJAUAN PUSTAKA

2.1 Bank

Dalam pembahasan sahari-hari, Bank dikenal sebagai lembaga keuangan

yang kegiatan utamanya menerima simpanan seperti, simpanan giro, tabungan dan

deposito.Bank juga dikenal sebagai tempat untuk meminjam uang (credit) bagi

masyarakat yang membutuhkannya. Disamping itu,Bank juga dikenal sebagai

tempat untuk menukar uang, memindahkan uang atau menerima segala macam

bentuk pembayaran dan setoran seperti, pembayaran listrik, telepon, air, pajak,

uang kuliah dan pembayaran lainnya.

Sebagai lembaga keuangan yang dipercaya masyarakat, Bank merupakan

industri jasa yang sangat penting yang dapat menunjang keseluruhan program

pembiayaan, pembangunan baik dalam menghimpun dana maupun sebagai

lembaga yang melancarkan arus uang dari dan ke masyarakat.

Untuk lebih jelasnya tentang pengertian Bank, maka penulis akan

mengemukakan beberapa defenisi diantaranya menurut Undang-Undang RI tahun

1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengam

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau

bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut A.Abdurachman dalam Ensiklopedia Ekonomi Keuangan dan

Perdagangan dari buku kelembagaan perbankan (1999 : 1) mengemukakan bahwa

seperti memberikan pinjaman, mengedarkan mata uang, bertindak sebagai tempat

penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan

dan lain lain.

Menurut G.M.Verryn Stuart dalam bukunya Bank Politik (1999 : 1)

mengemukakan bahwa Bank adalah suatu badan usaha yang bertujuan untuk

memuaskan nasabah, baik dengan alat-alat poembayaran sendiri atau dengan uang

yang diperoleh dari orang lain, maupun dengan jalan mengedarkan alat-alat

penukaran baru berupa uang giral .

Kemudian, Mishkin (2008) juga mendefinisikan Bank sebagai lembaga

keuangan yang menerima simpanan dan membuat pinjaman. Bank merupakan

lembaga perantara keuangan dimana rata-rata orang sering berinteraksi.

Kasmir (2008) mendefinisikan Bank sebagai lembaga keuangan yang

kegiatan utamanya menerima simpanan giro, tabungan dan deposito.Kemudian

Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat

yang membutuhkannya.

Berdasarkan pengertian-pengertian diatas, penulis mengambil kesimpulan

bahwa Bank adalah lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada

masyarakat yang bertujuan untuk mensejahterakan masyarakat.Kegiatan

menghimpun dan menyalurkan dana merupakan kegiatan pokok Bank sedangkan

memberikan jasa Bank lainnya hanya kegiatan pendukung.

Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat

dengan pemberian balas jasa yang menarik seperti, bunga dan hadiah sebagai

rangsangan bagi masyarakat agar lebih tertarik untuk menabung. Kegiatan

menyalurkan dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan

jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan

utama tersebut.

2.2 Fungsi Bank

Bank sebagai sebuah lembaga keuangan tentu memiliki fungsi seperti

halnya lembaga- lembaga lain. Menurut Irsyad Lubis (2010:10) Fungsi Bank

dalam perekonomian suatu Negara diklasifikasikan sebagai berikut.

2.2.1 Fungsi Bank sebagai Agent of Trust

Artinya bahwa aktivitas Bank sebagai financial intermediary menjalankan

fungsinya atas dasar kepercayaan yang diterima oleh Bank dari masyarakat.

Kepercayaan masyarakat yang diberikan berupa amanat agar Bank mengelola dan

mengamankan dana yang disimpan masyarakat di Bank tersebut. Fungsi Bank

sebagai Agent of trust ini tentu tidak terlepas dari prinsip saling menguntungkan

bagi kedua belah pihak. Bank diyakini akan mengelola uang atau dana tersebut

sedemikian rupa sehingga masyarakat akan memperoleh keuntungan berupa

pendapatan bunga dan masyarakat terus merasa yakin bahwa Bank tersebut dalam

keadaan sehat dan tidak terancam bangkrut serta mereka akan dapat menarik uang