commit to user

PENGARUH KOMPENSASI TERHADAP KINERJA DENGAN

MOTIVASI KERJA SEBAGAI VARIABEL MODERATING

(Studi pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Se – Jawa Tengah dan Daerah Istimewa Yogyakarta)

SKRIPSI

Disusun guna Melengkapi Tugas-tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh :

EKO MURYANTO F0306032

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

PENGARUH KOMPENSASI TERHADAP KINERJA DENGAN MOTIVASI KERJA SEBAGAI VARIABEL MODERATING

(Studi pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Se-Jawa Tengah dan Daerah Istimewa Yogyakarta)

ABSTRAKSI

EKO MURYANTO

F0306032

Penelitian ini bertujuan untuk menguji pengaruh kompensasi terhadap kinerja dengan motivasi kerja sebagai variabel moderasi. Hipotesis pertama menguji apakah kompensasi berpengaruh terhadap kinerja. Hipotesis kedua menguji apakah motivasi kerja merupakan variabel moderasi dalam hubungan antara kompensasi dan kinerja.

Populasi dalam penelitian ini adalah seluruh pegawai pada Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) Tipe Madya se-Jawa Tengah dan Daerah Istimewa Yogyakarta. Sampel penelitian dipilih dengan menggunakan teknik purposive sampling. Data penelitian dikumpulkan dengan metode survei dan dianalisis dengan regresi linier sederhana.

Hasil dari penelitian menunjukkan bahwa kompensasi berpengaruh positif dan signifikan terhadap kinerja. Hasil lain yang dapat disimpulkan adalah bahwa variabel motivasi kerja bukan merupakan variabel moderasi dalam hubungan antara variabel kompensasi dan variabel kinerja. Variabel motivasi kerja merupakan variabel independen (predictor) dalam hubungannya dengan kinerja.

commit to user

iii

THE INFLUENCE OF COMPENSATION TOWARD PERFORMANCE WITH WORK MOTIVATION AS MODERATING VARIABLE

(A Study of Service and Supervising Customs and Excise Office Type Madya in the Region of Central Java and Daerah Istimewa Yogyakarta)

ABSTRACT

EKO MURYANTO

F0306032

The purpose of this research is to examine the influence of compensation to performance with work motivation as moderating variable. The first hypothesis examines whether compensation influences performance. The second hypothesis examines whether work motivation is the moderating variable in the relationship between compensation and performance.

The populations in this research are officers of Service and Supervising Customs and Excise Office Type Madya in the Region of Central Java and Daerah Istimewa Yogyakarta. This research uses purposive sampling technique to collect samples. Data were collected using a survey method and then analyzed by using simple linier regression.

The results of hypothesis test shows that compensation has a positive and significant influence to performance. Another result of this research shows that work motivation is not moderating variable in the relationship between compensation and performance. Work motivation is independent variable (predictor) in relation to performance.

commit to user

commit to user

commit to user

vi

HALAMAN MOTTO

Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila kamu telah selesai

(urusan dunia) maka bersungguh-sungguhlah (dalam beribadah) dan hanya pada Tuhanmulah

hendaknya kamu berharap”.

(QS. Al Insyiroh 6-8)

“Orang yang mudah tersenyum dalam menjalani hidup ini bukan saja orang yang paling

mampu membahagiakan diri sendiri; tetapi juga orang yang mampu berbuat, orang yang

paling sanggup memikul tanggung jawab,

orang yang paling tangguh menghadapi kesulitan dan memecahkan persoalan, serta orang

yang paling dapat menciptakan hal-hal yang bermanfaat bagi dirinya sendiri dan orang lain”

(La Tahzan)

Jenius adalah 1 % inspirasi dan 99 % keringat. Tidak ada yang dapat menggantikan kerja

keras. Keberuntungan adalah sesuatu yang terjadi ketika kesempatan bertemu dengan

kesiapan.

(Thomas A. Edison)

Jangan lihat siapa yang menyampaikan, tapi lihat apa yang

disampaikannya.

- Abu Al-Hasan 'Ali bin Abi Talib ra –

Kehidupan ini dipenuhi dengan seribu macam kemanisan tetapi untuk mencapainya perlu

seribu macam pengorbanan.

(Penulis)

Diam lebih baik daripada berdebat dengan orang-orang bodoh.

commit to user

vii

HALAMAN PERSEMBAHAN

Ku persembahkan karya tulis ini untuk:

Allah SWT,

Atas segala limpahan rahmat dan nikmatnya

Nabi Muhammad SAW,

Sang pembimbing umat, uswatun hasanah

Keluargaku,

Terima kasih untuk do’anya

Kekasihku,

Terima kasih untuk segalanya

commit to user

viii

KATA PENGANTAR

Segala puji hanya milik Allah SWT, Dzat yang hanya kepada-Nya-lah kita

menyembah dan meminta pertolongan. Dia yang berkehendak dan berkuasa atas

segala sesuatu. Semoga Dia senantiasa menuntun kita pada kebaikan, baik dalam

mendengar, melihat, bertutur, berperilaku, belajar dan juga berkarya...

Alhamdulillah, sujud syukur penulis panjatkan ke hadirat Allah SWT yang telah

memberikan limpahan rahmat, nikmat, karunia, kasih sayang, dan kekuatan,

sehingga penulis dapat menyelesaikan penulisan skripsi yang berjudul

“PENGARUH PENGARUH KOMPENSASI TERHADAP KINERJA

DENGAN MOTIVASI KERJA SEBAGAI VARIABEL MODERATING

(Studi pada Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya

Se–Jawa Tengah dan Daerah Istimewa Yogyakarta)”, sebagai tugas akhir guna

memenuhi syarat-syarat untuk mencapai gelar Sarjana Ekonomi Jurusan

Akuntansi Universitas Sebelas Maret.

Hambatan, rintangan, dan tantangan senantiasa mengiringi setiap aktivitas,

sehingga untuk menyelesaikan skripsi ini dibutuhkan sedemikian besar kekuatan

dan semangat. Penulis menyadari bahwa dalam proses penulisan skripsi ini tidak

terlepas dari dorongan dan bantuan banyak pihak. Oleh karenanya, penulis dengan

ini mengucapkan terima kasih kepada:

1. Prof. Dr. Bambang Sutopo, M.Com., Ak., selaku Dekan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

2. Drs. Jaka Winarna M.Si., Ak., selaku Ketua Jurusan Akuntansi Fakultas

commit to user

ix

3. Ibu Sri Murni, SE., M.Si., Ak., selaku dosen pembimbing yang telah berkenan

meluangkan waktu dan pikiran sehingga skripsi ini dapat terselesaikan.

4. Ibu Dra. Falikhatun, M.Si., Ak., selaku pembimbing akademik yang telah

banyak memberikan saran selama menempuh studi.

5. Ibu Dra. Evi Gantyowati, M.Si., Ak., Bapak Drs. Sri Hanggana, M.Si. Ak.,

Bapak Dr. Payamta, M.Si., Ak., CPA., selaku tim penguji kompre serta Bapak

Prof. Dr. Bambang Sutopo, M.Com., Ak., Ibu Sri Murni, SE., M.Si., Ak.,

Bapak Anis Widjajanto, SE., M.Si., Ak., selaku tim penguji skripsi,

terimakasih atas ilmu dan bimbingan yang diberikan.

6. Bapak dan Ibu pegawai di Kantor Pengawasan dan Pelayanan Bea dan Cukai

(KPPBC) Tipe Madya Pabean Yogyakarta, KPPBC Tipe Madya Cukai Kudus,

KPPBC Tipe Madya Pabean Tanjung Emas, KPPBC Tipe Madya Pabean

Surakarta yang telah meluangkan waktunya untuk membantu penelitian

penulis, sehingga penulis dapat menyelesaikan skripsi ini.

7. Seluruh Staf Pengajar dan Staf Administrasi Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

8. Seluruh Pendekar Borang D III Akuntansi: Ibu Murni, Alm. Ibu Rani, Mas

Afran, Bu Ninuk, Mbak Putri, Mas Taufik, Mas Syafiq, Mas Boim, Asri, Sesa,

Darmo, Diana, serta semua pihak yang telah membantu kerjaan di borang,

terima kasih telah memberikan warna yang berbeda dalam hidup saya atau

dengan kata lain pengalaman di Borang adalah pengalaman kerja paling

commit to user

x

menjengkelkan (karena akhirnya mendapat akreditasi B, sedangkan tetangga

sebelah malah dapat A, Arrgggh!!).

9. Keluargaku: Bapak, anda adalah bapak juara 1 di dunia, terima kasih untuk

semua pengorbanan dan mohon maaf belum bisa membuat anda bangga. Ibu,

terima kasih untuk do’a, dukungan, dan kepercayaan yang selalu anda berikan

untuk saya. Idut, terima kasih untuk support – nya, yang semangat kuliahnya,

jangan seperti saya. Bagas, terima kasih telah memberi dukungan dengan

kelucuannya, saya yakin anda yang nantinya akan membuat keluarga kecil kita

bangga.

@ildesperados, terima kasih atas semua bantuannya (ini kalau disebutin bisa

commit to user

xi

Rizki, Alfin, Puput, Putcy, Ragil, Rahayu, Ratih, Ratri, Ririn, Kiky, Ririfiri,

Hily, Satria, Sekar, Tantri, Dora, Tony, Darmo, Tryas, Choir, Sesa, Vidya,

Sawit, Windy, Wida, Yusuf, Denny, Manda, Lita, Gani, Tita, Hanung, Ujo,

Ichwanul Kamila, Loggar, Nova, Fadil, Rena, Rika, Rina, Mpok, Ian, Sup Sip,

Unggul, Warih. Semoga tidak ada yang tercecer, Amin. Who is the best??

Accounting Society!!!

13. Anak-anak ex 2ndFloor : Gundi, Tongki, Ivan, Patrick, Mastur, Gembel.

Semoga kita semua sukses cuy, amin.

14. Genk Busuk : Kodex, Tyaz, Dephi, Dinjut, Patrick, Nindi kalian memang

manusia paling busuk dan saya senang kita bisa saling membusuki :p.

15. Kost an baru saya yang entah bernama apakah: Mas Irfan selaku bapak kos

yang gaul gila, Hery, Nasir, Harry, Tatag beserta Istri, Mas Cip, Mas Anto,

Mas Surat, Mas Hadi, serta penghuni lain yang sama sekali tidak saya kenal,

terima kasih untuk lingkungan baru yang menyenangkan.

16. Si Jack (AD 3396 JH) dan Si Ayank (R 2958 SK), terima kasih selalu

mengantar dan menemani hari-hari saya.

17. Pak Man dan Pak Pur, terima kasih selalu menjaga Si Jack dan Si Ayank

waktu nongkrong di parkiran.

18. Pak Timin, terima kasih untuk semua kemudahan yang diberikan untuk

mengurus segala sesuatu.

19. Semua pihak yang telah membantu dalam penyelesaian skripsi dan tidak dapat

commit to user

xii

Penulis menyadari bahwa karya ini masih jauh dari sempurna. Untuk itu

kritik dan saran yang bersifat membangun dari semua pihak yang memiliki

ketertarikan dengan penelitian ini sangat penulis harapkan demi perbaikan yang

berkelanjutan. Akhir kata, penulis berharap skripsi ini dapat bermanfaat bagi

semua pihak yang membutuhkan di kemudian hari. Terima kasih.

Surakarta, 16 Desember 2010

commit to user

HALAMAN PERSETUJUAN PEMBIMBING ... iv

HALAMAN PENGESAHAN ... v

HALAMAN MOTTO ... vi

HALAMAN PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

BAB II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS A. Landasan Teori ... 12

commit to user

xiv

C. Kerangka Teoritis ... 30

BAB III. METODE PENELITIAN A. Desain Penelitian ... 32

commit to user

xv

b. Uji Realibilitas... 54

c. Uji Asumsi Klasik ... 56

1) Uji Normalitas... 56

2) Uji Multikolinearitas………. 58

3) Uji Heteroskedastisitas………. 59

4) Uji Autokorelasi……… 61

3. Pengujian Hipotesis... 62

a. Hipotesis Pertama... 62

b. Hipotesis Kedua... 64

D. Pembahasan Hasil Penelitian... 68

1. Analisis Regresi I ... 68

2. Analisis Regresi II. ... 69

3. Analisis Regresi III. ... 71

BAB V. PENUTUP A. Kesimpulan ... 72

B. Keterbatasan ... 72

C. Saran ... 73

DAFTAR PUSTAKA

commit to user

xvi

DAFTAR TABEL

Halaman

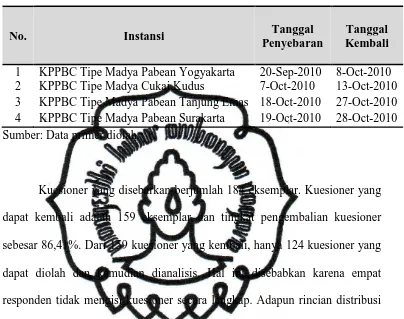

4.1. Waktu Penyebaran Kuesioner ... 46

4.2. Penyebaran Kuesioner ... 46

4.3. Jenis Kelamin Responden ... 47

4.4. Usia Responden ... 48

4.5. Tingkat Pendidikan Responden ... 49

4.6. Lama Bekerja Responden ... 49

4.7. Statistik Deskriptif ... 50

4.8. Hasil Uji Validitas Variabel Kompensasi ... 52

4.9. Hasil Uji Validitas Variabel Motivasi Bagian A ... 52

4.10. Hasil Uji Validitas Variabel Motivasi Bagian B... 53

4.11. Hasil Uji Validitas Variabel Motivasi Bagian C... 53

4.12. Hasil Uji Validitas Variabel Kinerja ... 54

4.13. Hasil Uji Reliabilitas ... 55

4.14. Hasil Uji Normalitas ... 58

4.15. Hasil Uji Multikolinieritas ... 59

4.16. Hasil Uji Park ... 60

4.17. Hasil Uji Durbin-Watson ... 62

4.18. Hasil Model Regresi I ... 63

4.19. Signifikansi Nilai F Model Regresi I ... 63

commit to user

xvii

4.21. Hasil Model Regresi II ... 65

4.22. Signifikansi Nilai F Model Regresi II ... 65

4.23. Signifikansi Nilai T Model Regresi II ... 66

commit to user

xviii

DAFTAR GAMBAR

Halaman

2.1 Kerangka Teoritis ... 31

4.1 Grafik Histogram Uji Normalitas ... 57

4.2 Grafik Scatterplots Uji Normalitas ... 57

commit to user

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Suatu organisasi atau perusahaan didirikan oleh sekelompok orang

untuk mencapai suatu tujuan. Pada dasarnya tujuan tersebut adalah penciptaan

kemakmuran bagi anggotanya. Menurut Murni dan Gantyowati (2006)

pencapaian tujuan perusahaan bukanlah hal yang mudah dilakukan karena

diperlukan suatu strategi untuk mencapainya. Berhasil atau tidaknya

organisasi tersebut mencapai tujuan dapat dilihat dari kinerja organisasional

secara keseluruhan.

Kinerja organisasional sangatlah bergantung pada kinerja

individu-individu di dalamnya. Seluruh pekerjaan dalam perusahaan itu, para

karyawanlah yang menentukan keberhasilannya. Upaya untuk meningkatkan

kinerja organisasional harus dimulai dari perbaikan kinerja karyawan. Salah

satu cara untuk memperbaiki kinerja karyawan adalah dengan pemberian

penghargaan atau dalam hal ini berupa kompensasi. Djarwanto dan Soemarjati

(1997), dalam Murni dan Gantyowati (2006) menjelaskan bahwa terdapat

kaitan yang erat antara penghargaan dan prestasi para karyawan.

Kompensasi adalah segala sesuatu yang diterima para karyawan

sebagai balas jasa untuk kerja mereka (Handoko, 2001:155). Karyawan

memandang kompensasi sebagai ukuran nilai karya mereka. Bila karyawan

commit to user

kepuasan kerja mereka bisa turun secara dramatis. Oleh karena itu, program

kompensasi sangat penting untuk diperhatikan dengan sungguh-sungguh

karena kompensasi dapat meningkatkan atau menurunkan kinerja, kepuasan

kerja, maupun motivasi karyawan.

Kompensasi diberikan perusahaan dalam rangka untuk mencapai

keberhasilan strategi perusahaan. Tercapainya keberhasilan strategi

perusahaan biasanya diukur dengan kinerja perusahaan. Pengukuran kinerja

perusahaan tidak terlepas dari pencapaian kinerja karyawan perusahaan itu

sendiri. Menurut Maryoto (2000:91) dalam Narmodo dan Wadji (2008),

kinerja karyawan diartikan sebagai hasil kerja selama periode tertentu

dibandingkan dengan berbagai kemungkinan, misalkan standard, target atau

sasaran, serta kriteria yang telah disepakati bersama.

Pada organisasi atau instansi sektor publik, kompensasi diberikan

untuk meningkatkan kinerja organisasional berupa pemberian pelayanan yang

memadai bagi masyarakat luas. Kinerja dikatakan baik apabila instansi

tersebut dapat memberikan pelayanan yang memuaskan. Sebaliknya, kinerja

dikatakan buruk apabila instansi tersebut tidak mampu memberikan pelayanan

yang memadai bagi masyarakat.

Akhir-akhir ini kinerja instansi sektor publik menjadi sorotan terkait

dengan kualitas pelayanan yang diberikan terutama sejak timbulnya iklim

yang lebih demokratis dalam pemerintahan. Rakyat mulai mempertanyakan

nilai yang mereka peroleh atas pelayanan yang dilakukan oleh instansi

commit to user

kompensasi pegawai dianggap tidak sesuai dengan kinerja yang mereka

hasilkan (http://www.skripsi-tesis.com).

Terkait hal tersebut, Keputusan Menteri Keuangan

no.289/KMK.01/2007 dan no.290/KMK.01/2007 tentang pemberlakuan

sistem remunerasi dalam lingkungan instansi Kementerian Keuangan menuai

banyak kontroversi. Sistem remunerasi merupakan bentuk kompensasi yang

diberikan pada pegawai yang bertujuan untuk menata kembali sistem

penggajian yang dikaitkan dengan sistem penilaian kinerja. Pada

kenyataannya, sistem ini belum terbukti meningkatkan kinerja instansi yang

diberi remunerasi. Hal ini diperkuat dengan adanya kasus penggelapan pajak

yang terjadi pada instansi Direktorat Jenderal Pajak yang semakin membuat

masyarakat ragu terhadap efektivitas pemberian kompensasi dalam rangka

peningkatan kinerja berupa pelayanan memadai bagi masyarakat luas

(http://www.detik.com).

Beberapa penelitian telah dilakukan untuk meneliti hubungan antara

kompensasi dan kinerja. Yuniman et al (2002) melakukan penelitian mengenai

pengaruh kompensasi terhadap prestasi kerja pada karyawan bagian produksi

PT. Pancamas Elite Malang. Dari penelitian ini diketahui bahwa baik

kompensasi finansial maupun kompensasi non finansial berpengaruh terhadap

prestasi kerja. Indikator yang digunakan dalam menggambarkan kompensasi

finansial yang menjadi bahan penelitian ini adalah gaji, bonus dan tunjangan

commit to user

finansial digunakan indikator promosi bagi karyawan, tugas yang menarik,

tantangan dalam pekerjaan, tanggung jawab dan lingkungan kerja.

Dalam penelitian Siagian (2005), menyimpulkan bahwa kompensasi

yang diberikan pada pegawai KPP Metro memiliki pengaruh yang signifikan

terhadap kinerja pegawai. Hasil penelitian ini menunjukkan semakin besar

kompensasi yang diterima, maka semakin tinggi pula kinerja pegawai.

Penelitian yang dilakukan oleh Kato dan Long (2005) membahas

tentang hubungan antara kompensasi yang diterima oleh CEO dengan kinerja

perusahaan. Sampel yang digunakan dalam penelitian ini adalah perusahaan di

Cina yang telah terdaftar di bursa efek antara tahun 1998-2002. Hasil dalam

penelitian ini menyatakan bahwa kompensasi yang diterima oleh CEO

berhubungan positif dan signifikan dengan kinerja perusahaan.

Penelitian yang dilakukan oleh Damayanthi dan Wahyuddin (2006),

menyatakan bahwa variabel kompensasi, pendidikan dan senioritas

berpengaruh secara signifikan terhadap produktivitas kerja. Penelitian ini juga

menyimpulkan bahwa variabel kompensasi mempunyai pengaruh yang paling

dominan dibanding variabel lainnya, disusul variabel pendidikan dan

senioritas.

Penelitian yang dilakukan Kwak dan Lee (2009) meneliti mengenai

hubungan kompensasi pelengkap (fringe benefits) dan kinerja. Penelitian ini

menemukan bahwa kompensasi pelengkap berpengaruh terhadap kinerja.

Puspanegara (2009) melakukan penelitian yang bertujuan untuk

commit to user

pegawai negeri sipil di lingkungan Dinas Pertanian, Peternakan dan Perikanan

Kabupaten Lampung Utara. Penelitian ini menyimpulkan bahwa motivasi dan

kompensasi mempunyai pengaruh terhadap kinerja, sedangkan untuk variabel

kemampuan tidak berpengaruh terhadap kinerja.

Salah satu variabel yang sering ditemukan berhubungan dengan

kompensasi dan kinerja adalah motivasi kerja. Menurut Buhler (2004:191)

dalam Narmodo dan Wadji (2008) motivasi kerja diartikan sebagai proses

yang menentukan seberapa banyak usaha yang akan dicurahkan untuk

melaksanakan pekerjaan.

Motivasi yang rendah dapat membuat individu yang berkualitas tinggi

mempunyai kinerja yang buruk dan sebaliknya, motivasi yang tinggi dapat

membuat individu yang biasa-biasa saja mempunyai kinerja yang

menakjubkan (Buhler, 2004 dalam Narmodo dan Wadji, 2008). Hal ini

menunjukkan bahwa motivasi kerja bisa memperkuat atau memperlemah

hubungan antara kompensasi dan kinerja. Oleh karena itu, penelitian ini

menggunakan motivasi kerja sebagai variabel moderasi untuk mengetahui

pengaruhnya apakah memperkuat atau memperlemah hubungan antara

kompensasi dan kinerja.

Penelitian terkait motivasi kerja sebagai variabel moderasi dalam

hubungan antara kompensasi dan kinerja telah banyak dilakukan. Beberapa

penelitian tersebut antara lain adalah Gardner et al (2004), Ipkoni (2006), dan

commit to user

Penelitian yang dilakukan oleh Gardner et al (2004) bertujuan untuk

menguji pengaruh tingkat pembayaran terhadap kinerja karyawan yang

dimoderasi oleh OBSE (organizational based self esteem) pada perusahaan

konstruksi di Amerika. OBSE merefleksikan motivasi individu untuk menjadi

penting dan berharga sebagai anggota organisasi. Sampel berjumlah 91 orang

karyawan terdiri atas manajer, supervisor, tenaga professional, dan tenaga

pembantu. Hasil penelitian menunjukkan bahwa tingkat pembayaran

berpengaruh positif terhadap kinerja, dan OBSE (organizational based self

esteem) terbukti memoderasi hubungan tersebut.

Ipkoni (2006) meneliti tentang pengaruh kompensasi dan kondisi kerja

terhadap kinerja karyawan dengan motivasi kerja sebagai variabel pemoderasi.

Hasil yang diperoleh dalam penelitian ini adalah bahwa motivasi kerja

memperkuat pengaruh kompensasi dan kondisi kerja terhadap kinerja

karyawan.

Penelitian Shieh (2008) dilakukan untuk menguji pengaruh desain

kompensasi perusahaan (dibagi menjadi 4 dimensi yakni tingkat kompensasi

pasar, laba perusahaan, nilai karyawan, biaya hidup) pada kinerja perusahaan

yang bersangkutan (dibagi menjadi 4 dimensi yakni kepemimpinan, budaya

dan lingkungan organisasi, desain kerja, dan kebijakan manajemen SDM)

yang dimoderasi oleh motivasi mental. Sampel yang diteliti berjumlah 600

direktur, manajer, dan staf perusahaan Taiwan tahun 2008. Hasil penelitian

menunjukkan secara simultan desain kompensasi perusahaan berpengaruh

commit to user

parsial, motivasi mental hanya bisa memoderasi hubungan tingkat kompensasi

pasar, dan biaya hidup terhadap keempat dimensi kinerja perusahaan.

Hasil penelitian terdahulu menunjukkan bahwa variabel motivasi kerja

adalah variabel moderasi dalam hubungan antara kompensasi dan kinerja.

Gardner et al (2004) dan Ipkoni (2006) menemukan bahwa motivasi kerja

berhasil menjadi pemoderasi. Berbeda dengan hal itu, Shieh (2008)

menemukan bahwa tidak semua motivasi kerja bisa menjadi variabel moderasi

dalam hubungan antara kompensasi dan kinerja. Berdasarkan atas hasil

penelitian tersebut, maka penelitian mengenai pengaruh kompensasi terhadap

kinerja dengan motivasi kerja sebagai variabel moderasi masih sangat relevan

untuk diteliti.

Penelitian ini merupakan pengembangan atas penelitian terdahulu yang

dilakukan oleh Nirmala (2005) yang meneliti tentang pengaruh desain

kompensasi-insentif terhadap kinerja karyawan dengan menggunakan variabel

motivasi sebagai variabel intervening. Perbedaan dengan penelitian terdahulu

terdapat pada variabel motivasi kerja. Nirmala (2005) menggunakan motivasi

kerja sebagai variabel intervening. Penelitian ini menggunakan variabel

motivasi kerja sebagai variabel moderasi.

Perbedaan lain dengan penelitian terdahulu yang dilakukan oleh

Nirmala (2005) yaitu terletak pada sampel penelitian. Jika Nirmala (2005)

mengambil sampel penelitian pada sektor swasta, maka pada penelitian ini,

peneliti mengambil sampel pada instansi pemerintah khususnya pada instansi

commit to user

Kantor Pengawasan dan Pelayanan Bea dan Cukai (KPPBC) menjadi

sampel dalam penelitian ini karena KPPBC merupakan instansi di bawah

Kementerian Keuangan yang telah menerima remunerasi tetapi kinerjanya

kurang memuaskan. Hal ini dibuktikan dengan adanya penggeledahan

mendadak yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK)

terhadap Kantor Pengawasan dan Pelayanan Bea dan Cukai terkait dugaan

adanya budaya koruptif di lembaga ini. Sebagaimana yang telah diberitakan,

Departemen Keuangan yang membawahi Direktorat Bea dan Cukai telah

menghabiskan anggaran Rp 4,3 triliun untuk program reformasi birokrasi.

Anggaran reformasi birokrasi untuk Departemen Keuangan yang telah

berjalan sejak September 2007 dilakukan untuk memperbaiki sistem kerja

serta pemberian remunerasi (tunjangan kerja) pejabat dan pegawai

(http://www.legalitas.org). Kasus ini menandakan bahwa dengan dilaksanakan

sistem remunerasi belum sepenuhnya efektif memotivasi pegawai untuk

meningkatkan kinerja.

Berdasarkan latar belakang tersebut maka peneliti tertarik untuk

melakukan penelitian dengan judul ”PENGARUH KOMPENSASI

TERHADAP KINERJA DENGAN MOTIVASI KERJA SEBAGAI

VARIABEL MODERATING: Studi pada Kantor Pengawasan dan

Pelayanan Bea dan Cukai Tipe Madya Se-Jawa Tengah dan Derah

commit to user

B. PERUMUSAN MASALAH

Berdasarkan atas latar belakang masalah yang telah diuraikan di atas,

maka perumusan masalah yang akan disampaikan dalam penelitian ini adalah

sebagai berikut:

1. Apakah kompensasi mempengaruhi kinerja pegawai?

2. Apakah motivasi mempengaruhi hubungan antara kompensasi dengan

kinerja pegawai?

C. TUJUAN PENELITIAN

Sesuai dengan permasalahan yang dirumuskan maka tujuan penelitian

ini adalah untuk:

1. Memberikan bukti empiris mengenai pengaruh kompensasi terhadap

kinerja pegawai.

2. Memberikan bukti empiris mengenai pengaruh motivasi terhadap

hubungan antara kompensasi dengan kinerja pegawai.

D. MANFAAT PENELITIAN

Manfaat yang diharapkan dari hasil penelitian ini dapat dijabarkan

sebagai berikut:

1. Bagi Praktisi, hasil penelitian ini diharapkan dapat menjadi bahan

pertimbangan bagi para pembuat kebijakan dalam membuat kebijakan

yang terkait kompensasi dan motivasi sehingga kinerja pegawai dapat

commit to user

2. Bagi Akademisi, hasil penelitian ini diharapkan dapat meningkatkan

pemahaman mengenai kompensasi, motivasi dan kinerja, juga sebagai

pendukung penelitian-penelitian selanjutnya.

3. Bagi Pemerintah, hasil penelitian ini diharapkan dapat digunakan sebagai

bahan evaluasi atas pelaksanaan dan penerapan pemberian kompensasi

khususnya pada instansi pemerintah.

E. SISTEMATIKA PENULISAN

Bab I : Pendahuluan

Bab ini meliputi latar belakang masalah, perumusan masalah, tujuan

penelitian, manfaat penelitian, dan sistematika penulisan.

Bab II : Tinjauan Pustaka dan Pengembangan Hipotesis

Bab ini membahas tinjauan pustaka yang dilanjutkan dengan penelitian

terdahulu, pengembangan hipotesis dan kerangka teoritis.

Bab III : Metode Penelitian

Bab ini berisi desain penelitian; populasi, sampel dan teknik sampling;

instrumen penelitian; metode pengumpulan data; variabel dan pengukuran

variabel; serta metode analisis data.

Bab IV : Analisa dan Pembahasan

Bab ini membahas mengenai data yang digunakan, pengolahan data

commit to user

Bab V : Penutup

Bab ini berisi kesimpulan yang diperoleh dari hasil analisis data yang telah

dilakukan, keterbatasan yang melekat pada penelitian, dan saran-saran yang

commit to user

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

A. LANDASAN TEORI

1. KOMPENSASI

Menurut Rivai (2004:357) kompensasi merupakan sesuatu yang

diterima karyawan sebagai pengganti kontribusi jasa mereka pada

perusahaan. Pemberian kompensasi merupakan salah satu pelaksanaan

fungsi manajemen sumber daya manusia yang berhubungan dengan semua

jenis pemberian penghargaan individual sebagai pertukaran dalam

melakukan tugas keorganisasian. Kompensasi merupakan hal yang sangat

penting karena kompensasi yang cukup dapat menarik, memelihara dan

menjaga karyawan agar tidak meninggalkan perusahaan.

Kompensasi adalah segala sesuatu yang diterima para karyawan

sebagai balas jasa untuk kerja mereka (Handoko, 2001:155). Masalah

kompensasi merupakan fungsi manajemen personalia yang paling sulit dan

membingungkan. Tidak hanya karena pemberian kompensasi merupakan

salah satu tugas yang paling kompleks, tetapi juga merupakan salah satu

aspek yang paling berarti baik bagi karyawan maupun organisasi. Bila

perusahaan tidak memperhatikan kompensasi bagi karyawannya maka

akan semakin besar kemungkinan bagi perusahaan untuk kehilangan

sumber daya manusia yang berkualitas tinggi dan berperan dalam

commit to user

Dessler (2008:390) menyatakan bahwa kompensasi adalah semua

bentuk pembayaran atau reward kepada karyawan yang berasal dari hasil

pekerjaan mereka. Tipe-tipe kompensasi menurut Dessler adalah :

a. Pembayaran secara langsung (direct financial payment) dalam bentuk

upah, gaji, insentif, dan bonus.

b. Pembayaran tidak langsung (indirect payment) dalam bentuk

tunjangan seperti asuransi dan liburan atas dana organisasi.

Menurut Mangkuprawira (2003:197) ada beberapa prinsip yang

diterapkan dalam manajemen kompensasi, antara lain :

a. Terdapatnya rasa keadilan dan pemerataan pendapatan dalam

perusahaan.

b. Setiap pekerjaan dinilai melalui proses evaluasi pekerjaan dan kinerja

atau performance.

c. Mempertimbangkan keuangan perusahaan.

d. Nilai rupiah dalam sistem penggajian mampu bersaing dengan harga

pasar tenaga kerja sejenis.

e. Sistem penggajian yang baru dapat membedakan orang yang

berprestasi baik dan yang tidak dalam golongan yang sama.

f. Sistem penggajian yang baru harus dikaitkan dengan penilaian kinerja

commit to user

Tujuan manajemen kompensasi efektif menurut Rivai (2004:359)

adalah :

a. Memperoleh SDM yang Berkualitas.

Kompensasi yang cukup tinggi sangat dibutuhkan untuk memberikan

daya tarik kepada para pelamar. Tingkat pembayaran harus responsif

terhadap penawaran dan permintaan pasar kerja karena para

pengusaha berkompetisi untuk mendapatkan karyawan yang

diharapkan.

b. Mempertahankan Karyawan Yang Ada.

Para karyawan dapat keluar jika besaran kompensasi tidak kompetitif

dan akibatnya akan menimbulkan perputaran karyawan yang semakin

tinggi.

c. Menjamin Keadilan.

Manajemen kompensasi selalu berupaya agar keadilan internal dan

eksternal dapat terwujud. Keadilan internal mensyaratkan bahwa

pembayaran dikaitkan dengan nilai relatif sebuah pekerjaan sehingga

pekerjaan yang sama dibayar dengan besaran yang sama. Keadilan

eksternal berarti pembayaran terhadap pekerja merupakan yang dapat

dibandingkan dengan perusahaan lain di pasar kerja.

d. Penghargaan terhadap Perilaku yang Diinginkan.

Pembayaran hendaknya memperkuat perilaku yang diinginkan dan

commit to user

rencana kompensasi efektif, menghargai kinerja, ketaatan,

pengalaman, tanggung jawab, dan perilaku-perilaku lainnya.

e. Mengendalikan Biaya.

Sistem kompensasi yang rasional membantu perusahaan memperoleh

dan mempertahankan para karyawan dengan biaya yang beralasan.

Tanpa manajemen kompensasi efektif, bisa jadi pekerja dibayar di

bawah atau di atas standar.

f. Mengikuti Aturan Hukum.

Sistem gaji dan upah yang sehat selalu mempertimbangkan

faktor-faktor legal yang dikeluarkan pemerintah dan menjamin pemenuhan

kebutuhan karyawan.

g. Memfasilitasi Pengertian.

Sistem manajemen kompensasi hendaknya dengan mudah dipahami

oleh spesialis SDM, manajer operasi, dan para karyawan.

h. Meningkatkan Efisiensi Administrasi.

Program pengupahan dan penggajian hendaknya dirancang untuk

dapat dikelola dengan efisien, membuat sistem informasi SDM

optimal, meskipun tujuan ini hendaknya sebagai pertimbangan

sekunder dibandingkan dengan tujuan-tujuan lain.

2. KINERJA

Kinerja merupakan sesuatu yang sangat penting bagi perusahaan

commit to user

perusahaan. Sriningsih (2005) mendefinisikan kinerja sebagai suatu

tindakan seseorang untuk memenuhi harapan yang berhubungan dengan

fungsinya atau gambaran reaksi dari pekerjaannya.

Menurut Maryoto (2000:91) dalam Narmodo dan Wajdi (2008)

kinerja karyawan adalah hasil kerja selama periode tertentu dibandingkan

dengan berbagai kemungkinan, misal standar, target atau sasaran atau

kriteria yang telah disepakati bersama. Sementara itu, Gibson et al

(1996:70) dalam Narmodo dan Wajdi (2008) menyatakan bahwa kinerja

adalah hasil yang diinginkan dari perilaku. Kinerja individu adalah dasar

untuk kinerja perusahaan.

Flippo (1984) dalam Suranta (2003) menjelaskan standar ukuran

untuk mengetahui tingkat kinerja seseorang antara lain:

a. Kualitas hasil pekerjaan meliputi ketepatan waktu, ketelitian, dan

kerapian kerja.

b. Kuantitas hasil pekerjaan meliputi jumlah pekerjaan reguler dan

jumlah pekerjaan tambahan yang diselesaikan.

c. Ketangguhan terhadap pekerjaan yaitu mengikuti petunjuk yang ada,

melakukan prosedur keselamatan (safety) yang baik, inisiatif,

ketepatan waktu, dan kehadiran.

d. Sikap meliputi tanggung jawab terhadap pelaksanaan pekerjaan, dan

tingkat kerja sama dengan rekan kerja.

Penilaian kinerja merupakan dasar yang digunakan dalam

commit to user

dasarnya merupakan faktor kunci guna mengembangkan suatu organisasi

secara efektif dan efisien. Menurut Handoko (2001:135) penilaian prestasi

kerja (performance appraisal) adalah proses melalui mana

organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan. Handoko

merinci manfaat penilaian prestasi kerja sebagai berikut :

a. Perbaikan prestasi kerja.

Umpan balik yang diberikan membuat karyawan memperbaiki

pekerjaan yang mereka lakukan sehingga prestasi kerja meningkat.

b. Penyesuaian-penyesuaian kompensasi.

Hasil penilaian prestasi kerja dapat membantu para pengambil

keputusan untuk menentukan kenaikan gaji, pemberian bonus dan

kompensasi dalam bentuk yang lain.

c. Keputusan-keputusan penempatan.

Promosi dan transfer biasanya didasarkan pada penilaian kinerja.

d. Kebutuhan pelatihan dan pengembangan.

Karyawan yang memiliki prestasi yang buruk mungkin menunjukkan

kebutuhan latihan. Sedangkan karyawan yang berprestasi baik

mungkin menunjukkan potensi yang perlu dikembangkan.

e. Perencanaan dan pengembangan karier.

Umpan balik prestasi dapat mengarahkan keputusan karier yang akan

commit to user f. Penyimpangan proses staffing.

Prestasi kerja yang baik atau jelek dapat mencerminkan kekuatan dan

kelemahan prosedur staffing departemen personalia.

g. Ketidakakuratan informasi.

Prestasi yang jelek mungkin mencerminkan kesalahan sistem

informasi manajemen pesonalia.

h. Kesalahan desain pekerjaan.

i. Kesempatan kerja yang adil.

Penilaian kinerja secara akurat dapat menjamin keputusan penempatan

internal diambil tanpa diskriminasi.

j. Tantangan eksternal.

Terkadang prestasi kerja dipengaruhi oleh faktor-faktor diluar

lingkungan kerja.

Pada sektor publik khususnya Departemen Keuangan, evaluasi dan

penilaian kinerja diatur dalam Peraturan Menteri Keuangan

no.190/PMK.01/2008. Pada pasal 11 dijelaskan bahwa evaluasi pekerjaan

dilakukan atas dasar penilaian tiga komponen meliputi :

a. Pelaksanaan pekerjaan.

Penilaian terhadap pelaksanaan pekerjaan dilakukan berdasarkan

indikator pencapaian atau realisasi atas rencana kinerja yang telah

commit to user b. Disiplin kehadiran.

Terdiri dari dua indikator kedisiplinan yaitu ketidakhadiran baik

dengan maupun tanpa keterangan yang sah, dan kepatuhan selama jam

kerja yang dinilai dari keberadaan di tempat tugas.

c. Sikap dan perilaku terhadap pekerjaan.

Penilaian terhadap komponen sikap dan perilaku terhadap pekerjaan

dinilai dengan menggunakan empat indikator sikap dan perilaku

terhadap pekerjaan, meliputi tanggung jawab terhadap pekerjaan,

kerjasama dalam melaksanakan tugas, prakarsa atau inisiatif dalam

bekerja, dan integritas.

3. MOTIVASI KERJA

Motivasi adalah suatu proses yang menghasilkan suatu intensitas,

arah, dan ketekunan individual dalam usaha untuk mencapai suatu tujuan

(Robbins, 2003:222). Buhler (2004:191) dalam Narwodo dan Wajdi

(2008) berpendapat bahwa motivasi pada dasarnya adalah proses yang

menentukan seberapa banyak usaha yang akan dicurahkan untuk

melaksanakan pekerjaan. Motivasi atau dorongan untuk bekerja ini sangat

menentukan bagi tercapainya sesuatu tujuan, maka manusia harus dapat

menumbuhkan motivasi kerja setinggi-tingginya bagi para karyawan

dalam perusahaan.

Ada beberapa teori yang telah diungkapkan mengenai motivasi.

commit to user

kinerja karyawannya. Gibson et al (1996:186) mengelompokkan teori

motivasi ke dalam dua kategori besar sebagai berikut :

a. Teori Kepuasan (Content Theory).

Teori ini mencoba mengungkapkan faktor-faktor dalam diri orang

yang menggerakkan, mengarahkan, mendukung, dan menghentikan

perilaku. Empat teori penting tentang teori kepuasan sebagai berikut :

1) Teori Hierarki Kebutuhan.

Teori ini dikemukakan oleh Abraham Maslow. Hierarki lima

kebutuhan yang ada di dalam diri semua manusia menurut Maslow

adalah :

a) fisiologis mencakup rasa lapar, haus, perlindungan (pakaian

dan perumahan), seks, dan kebutuhan jasmani lainnya.

b) keamanan mencakup keselamatan dan perlindungan terhadap

kerugian fisik dan emosional.

c) sosial mencakup kasih sayang, rasa dimiliki, diterima baik, dan

persahabatan.

d) penghargaan mencakup faktor rasa hormat internal (harga diri,

otonomi, dan prestasi) dan faktor hormat eksternal (status,

pengakuan dan perhatian).

e) perwujudan diri (aktualisasi diri) mencakup dorongan untuk

pertumbuhan dan pemenuhan diri.

Teori Maslow menganggap bahwa orang berusaha untuk

commit to user

perilakunya untuk memenuhi kebutuhan yang lebih tinggi

(aktualisasi diri).

2) Teori ERG

Teori ERG dikemukakan oleh Clayton Alderfer. Ada tiga

kelompok kebutuhan inti menurut Alderfer :

a) Eksistensi (existence) yaitu kebutuhan yang dipuaskan oleh

faktor-faktor materiil dasar seperti makanan, air, udara, gaji,

dan kondisi kerja. Kebutuhan eksistensi sama dengan

kebutuhan fisiologis dan keamanan pada hierarki kebutuhan

Maslow.

b) Hubungan (relatedness) yaitu hasrat yang dimiliki untuk

memelihara hubungan antar pribadi dan hubungan sosial yang

bermanfaat. Kebutuhan terhadap hubungan sama dengan

kebutuhan sosial Maslow.

c) Pertumbuhan (growth) yaitu hasrat intrinsik untuk

perkembangan pribadi, mencakup komponen intrinsik kategori

penghargaan Maslow dan karakteristik-karakteristik pada

aktualisasi diri.

Teori ERG berbeda dengan teori hierarki kebutuhan Maslow

karena teori ini tidak menggunakan suatu hierarki yang kaku

seperti yang diandalkan oleh Maslow. Alderfer mengasumsikan

commit to user

untuk dipenuhi maka hasrat individu untuk memenuhi kebutuhan

tingkat rendah meningkat kembali.

3) Teori Dua Faktor

Frederick Herzberg berargumen bahwa hubungan seorang individu

dengan pekerjaannya merupakan suatu hubungan dasar dan bahwa

sikapnya terhadap kerja akan sangat menentukan kesuksesan atau

kegagalan individu tersebut. Herzberg mengelompokkan

faktor-faktor yang membuat orang-orang merasa puas dan tidak puas.

Faktor-faktor intrinsik seperti prestasi, pengakuan, pekerjaan itu

sendiri, tanggung jawab, kemajuan, dan pertumbuhan cenderung

dikaitkan dengan kepuasan kerja. Ketidakpuasan cenderung

diakitkan dengan faktor-faktor ekstrinsik seperti kebijakan

perusahaan, pengawasan, hubungan antar pribadi, dan kondisi

kerja. Motivasi orang pada pekerjaannya dapat ditingkatkan

dengan menekankan pada faktor-faktor intrinsik.

4) Teori Kebutuhan

McClelland berpendapat bahwa jika kebutuhan seseorang sangat

kuat maka motivasi orang tersebut bertambah untuk menggunakan

perilaku yang mengarah ke pemuasan kebutuhannya. Teori ini

berfokus pada tiga kebutuhan sebagai berikut :

a) Kebutuhan akan prestasi (need for achievement) yaitu dorongan

untuk mengungguli dan melakukan sesuatu dengan lebih baik

commit to user

b) Kebutuhan akan kekuasaan (need for power: nPow) yaitu

hasrat untuk mempunyai dampak, berpengaruh, dan

mengendalikan orang lain. Individu-individu dengan nPow

yang tinggi lebih menyukai ditempatkan dalam situasi

kompetitif dan berorientasi status, cenderung lebih peduli pada

gengsi (prestise) dan memperoleh pengaruh terhadap orang lain

daripada kinerja yang efektif.

c) Kebutuhan berafiliasi yaitu hasrat untuk disukai dan diterima

baik oleh orang lain. Individu dengan motif afiliasi yang tinggi

berjuang keras untuk persahabatan, lebih menyukai situasi

kooperatif, dan sangat menginginkan hubungan yang

melibatkan tingkat saling pengertian yang tinggi.

b. Teori Proses

Teori proses menguraikan, menjelaskan, menganalisa bagaimana

perilaku itu digerakkan, diarahkan, didukung, dan dihentikan. Empat

teori yang menjelaskan proses motivasi sebagai berikut :

1) Teori Penguatan

Dalam teori penguatan terdapat arguman bahwa perilaku

dikondisikan oleh adanya penguatan (faktor eksternal). Para ahli

teori ini memandang perilaku disebabkan oleh lingkungan. Teori

penguatan mengabaikan keadaan internal dari individu dan hanya

memfokuskan pada apa yang terjadi pada seseorang bila ia

commit to user 2) Teori Harapan (Expectancy Theory)

Teori harapan dikembangkan oleh Victor Vroom dan

mengasumsikan bahwa tingkat motivasi untuk mengerjakan suatu

tugas tergantung pada keyakinan seseorang tentang struktur reward

(imbalan) untuk tugas tersebut. Teori harapan memfokuskan pada

tiga hubungan sebagai berikut (Robbins, 2003:253) :

a) Hubungan usaha-kinerja yaitu probabilitas yang dipersepsikan

oleh individu bahwa sejumlah usaha tertentu yang dikeluarkan

akan mendorong kinerja.

b) Hubungan kinerja-imbalan yaitu tingkat keyakinan individu

bahwa kinerja pada suatu tingkat tertentu akan mendorong

tercapainya suatu keluaran (outcome) yang diinginkan.

c) Hubungan imbalan-tujuan pribadi yaitu tingkat keyakinan

bahwa imbalan-imbalan organisasional akan memenuhi tujuan

atau kebutuhan pribadi seorang individu dan potensi daya tarik

imbalan tersebut untuk individu itu.

Kunci untuk teori harapan adalah pemahaman tujuan-tujuan

seorang individu dan keterkaitan antara upaya dan kinerja, antara

kinerja dan imbalan, dan antara imbalan dan terpenuhinya tujuan

individual.

3) Teori Keadilan (Equity Theory)

Inti dari teori keadilan adalah setiap karyawan akan

commit to user

sama lain. Keadilan dikatakan ada jika karyawan menganggap

bahwa rasio antara input dan output mereka sepadan dengan rasio

karyawan lainnya (Robbins, 2003:245).

4) Teori Penetapan Tujuan

Edwin Locke berpendapat bahwa maksud-maksud untuk bekerja ke

arah suatu tujuan merupakan suatu sumber utama motivasi kerja.

Tujuan yang spesifik akan menghasilkan kinerja yang lebih tinggi

daripada tujuan umum yang mudah dicapai (Robbins, 2003:237).

B. PENGEMBANGAN HIPOTESIS

1. HUBUNGAN KOMPENSASI DAN KINERJA

Adanya sistem kompensasi yang baik pada suatu organisasi

diharapkan dapat meningkatkan kinerja para karyawan. Apabila karyawan

mendapat tambahan kompensasi dari organisasi, maka ia cenderung akan

berusaha untuk meningkatkan kinerjanya. Jika karyawan merasa imbalan

yang diterimanya telah sebanding dengan kontribusi yang ia berikan, maka

karyawan akan berusaha untuk mempertahankan dan bahkan

meningkatkan kinerjanya di kemudian hari. Namun apabila karyawan

merasa kompensasi yang ia dapat kurang sesuai dengan apa yang telah ia

berikan kepada organisasi atau karyawan merasa sistem pemberian

kompensasi yang ada kurang sesuai, maka karyawan cenderung enggan

commit to user

Penelitian mengenai hubungan antara kompensasi dengan kinerja

telah dilakukan oleh beberpa peneliti antara lain adalah Yuniman et al

(2002), Siagian (2005), Kato dan Long (2005), Damayanthi dan

Wahyuddin (2006), Farmer (2008), Kwak dan Lee (2009), serta

Puspanegara (2009).

Yuniman et al (2002) melakukan penelitian mengenai pengaruh

kompensasi terhadap prestasi kerja pada karyawan bagian produksi PT.

Pancamas Elite Malang. Dari penelitian ini diketahui bahwa baik

kompensasi finansial maupun kompensasi non finansial berpengaruh

terhadap prestasi kerja. Indikator yang digunakan dalam menggambarkan

kompensasi finansial yang menjadi bahan penelitian ini adalah gaji, bonus

dan tunjangan yang diterima karyawan. Sedangkan untuk menggambarkan

kompensasi non finansial digunakan indikator promosi bagi karyawan,

tugas yang menarik, tantangan dalam pekerjaan, tanggung jawab dan

lingkungan kerja.

Dalam penelitian Siagian (2005), menyimpulkan bahwa

kompensasi yang diberikan pada pegawai KPP Metro memiliki hubungan

positif dan signifikan dengan kinerja pegawai. Hal ini berarti semakin

besar kompensasi yang diterima, maka semakin tinggi pula kinerja

pegawai.

Penelitian yang dilakukan oleh Kato dan Long (2005) membahas

tentang hubungan antara kompensasi yang diterima oleh CEO dengan

commit to user

perusahaan di Cina yang telah terdaftar di bursa efek antara tahun

1998-2002. Hasil dalam penelitian ini menyatakan bahwa kompensasi yang

diterima oleh CEO berhubungan positif dan signifikan dengan kinerja

perusahaan.

Dalam penelitian yang dilakukan oleh Damayanthi dan Wahyuddin

(2006), menyatakan bahwa variabel kompensasi, pendidikan dan senioritas

berpengaruh secara signifikan terhadap produktivitas kerja. Penelitian ini

juga menyimpulkan bahwa variabel kompensasi mempunyai pengaruh

yang paling dominan dibanding variabel lainnya, disusul variabel

pendidikan dan senioritas.

Farmer (2008) meneliti hubungan antara kompensasi yang diterima

oleh CEO perusahaan di Amerika Serikat dan Inggris dengan kinerja

perusahaan. Hasilnya adalah kompensasi secara positif dan signifikan

berpengaruh terhadap kinerja perusahaan.

Penelitian yang dilakukan Kwak dan Lee (2009) meneliti mengenai

hubungan kompensasi pelengkap (fringe benefits) dan kinerja. Penelitian

ini menemukan bahwa kompensasi pelengkap memiliki hubungan

signifikan baik positif maupun negatif dengan kinerja.

Puspanegara (2009) melakukan penelitian yang bertujuan untuk

mengetahui pengaruh motivasi, kompensasi dan kemampuan terhadap

kinerja pegawai negeri sipil di lingkungan Dinas Pertanian, Peternakan

commit to user

bahwa motivasi dan kompensasi mempunyai pengaruh terhadap kinerja,

sedangkan untuk variabel kemampuan tidak berpengaruh terhadap kinerja.

Berdasarkan pada hasil-hasil penelitian tersebut, maka hipotesis

yang diajukan dalam penelitian ini adalah:

H1 : Kompensasi mempunyai pengaruh terhadap kinerja

2. HUBUNGAN ANTARA KOMPENSASI DAN KINERJA YANG DI

MODERASI OLEH MOTIVASI KERJA

Disamping adanya sistem kompensasi yang diterapkan pada

organisasi, diduga masih ada faktor lain yang ikut mempengaruhi kinerja

pegawai. Salah satunya adalah faktor motivasi kerja yang terdapat dalam

diri pegawai. Telah banyak penelitian terdahulu mengenai motivasi kerja

sebagai variabel moderasi dalam hubungannya dengan kinerja, antara lain

adalah penelitian yang dilakukan oleh Gardner et al (2004), Pujana (2004),

Heryanto (2004), Kuvaas (2006), Ipkoni (2006), serta Dimba dan Obonyo

(2009).

Penelitian yang dilakukan oleh Gardner et al (2004) bertujuan

untuk menguji pengaruh motivasional dari tingkat pembayaran pada

kinerja karyawan yang dimoderasi oleh OBSE (organizational based self

esteem) pada perusahaan konstruksi di amerika. Sampel berjumlah 91

orang karyawan terdiri atas manajer, supervisor, tenaga professional, dan

tenaga pembantu. Hasil penelitian menunjukkan bahwa tingkat

commit to user

(organizational based self esteem) terbukti memoderasi hubungan

tersebut.

Pujana (2004) melakukan penelitian tentang pengaruh kepuasan

kerja terhadap kinerja karyawan dengan motivasi karyawan sebagai

variabel pemoderasi. Hasil dari penelitian ini adalah bahwa motivasi

memperkuat hubungan kepuasan kerja dengan kinerja karyawan.

Dalam penelitian yang dilakukan oleh Heryanto (2004) tentang

pengaruh gaya kepemimpinan terhadap kinerja karyawan dengan motivasi

sebagai variabel pemoderasi memberikan kesimpulan bahwa

meningkatnya gaya kepemimpinan mengakibatkan peningkatan pada

kinerja karyawan. Selain itu, kinerja karyawan juga dipengaruhi

faktor-faktor lain selain gaya kepemimpinan. Kesimpulan terakhir adalah

motivasi memperkuat hubungan antara gaya kepemimpinan dan kinerja

karyawan.

Kuvaas (2006) meneliti hubungan antara kepuasan pada penilaian

kinerja dan hasil pekerjaan dengan menggunakan motivasi kerja sebagai

variabel moderating. Hasil penelitian Kuvaas menunjukkan bahwa

motivasi intrinsik menjadi moderator hubungan antara kepuasan penilaian

kinerja dan pencapaian kerja. Kuvaas menggolongkan motivasi intrinsik

sebagai quasi moderator. Quasi moderator adalah variabel yang dapat

bertindak sebagai variabel independen maupun variabel moderator.

Ipkoni (2006) meneliti tentang pengaruh kompensasi dan kondisi

commit to user

pemoderasi. Hasil yang diperoleh dalam penelitian ini adalah bahwa

kompensasi dan kondisi kerja baik secara parsial maupun bersama-sama

mempengaruhi kinerja karyawan dan motivasi memperkuat pengaruh

kompensasi dan kondisi kerja terhadap kinerja karyawan.

Dimba dan Obonyo (2009) menghubungkan antara strategi

manajemen sumber daya manusia, orientasi budaya, motivasi karyawan,

dan kinerja perusahaan dengan mengambil sampel pada MNC di Kenya.

Hasilnya adalah praktik manajemen sumber daya manusia perusahaan

secara positif dan signifikan berpengaruh terhadap kinerja perusahaan.

Variabel motivasi ikut berpengaruh secara langsung terhadap kinerja.

Selain itu variabel motivasi memoderasi hubungan antara praktik

manajemen sumber daya manusia perusahaan dengan kinerja perusahaan.

Berdasarkan pada hasil-hasil penelitian tersebut, maka hipotesis

yang diajukan dalam penelitian ini adalah:

H2 : Motivasi mempunyai pengaruh terhadap hubungan

antara kompensasi dan kinerja

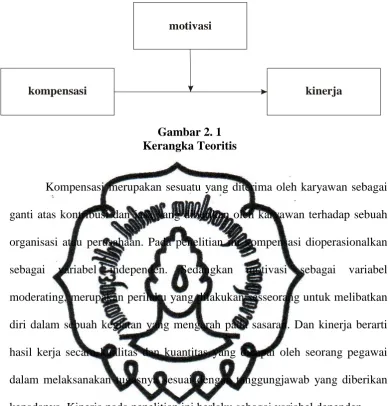

C. KERANGKA TEORITIS

Dari kedua hipotesis tersebut, maka peneliti mengembangkan kerangka

commit to user

kompensasi kinerja

motivasi

Gambar 2. 1 Kerangka Teoritis

Kompensasi merupakan sesuatu yang diterima oleh karyawan sebagai

ganti atas kontribusi dan jasa yang diberikan oleh karyawan terhadap sebuah

organisasi atau perusahaan. Pada penelitian ini kompensasi dioperasionalkan

sebagai variabel independen. Sedangkan motivasi sebagai variabel

moderating, merupakan perilaku yang dilakukan sesseorang untuk melibatkan

diri dalam sebuah kegiatan yang mengarah pada sasaran. Dan kinerja berarti

hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai

dalam melaksanakan tugasnya sesuai dengan tanggungjawab yang diberikan

commit to user

BAB III

METODE PENELITIAN

A. DESAIN PENELITIAN

Berdasarkan karakteristik masalah yang diteliti, penelitian ini

merupakan penelitian survei yang bersifat causal study. Causal study

merupakan studi di mana peneliti ingin menemukan penyebab dari satu atau

lebih masalah (Sekaran, 2006:164). Dalam causal study, diperlukan upaya

untuk menentukan hubungan sebab-akibat melalui jenis analisis korelasional

atau regresi tertentu (Billings & Wroten, 1978; Namboodiri, Carter & Blalock,

1975 dalam Sekaran, 2006:164).

Penelitian ini menguji pengaruh kompensasi terhadap kinerja dengan

motivasi kerja sebagai variabel moderating. Penelitian dilakukan pada

pegawai pelaksana pada Kantor Pengawasan dan Pelayanan Bea dan Cukai

Tipe Madya se-Jawa Tengah dan Daerah Istimewa Yogyakarta, yang terdiri

dari :

1. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

Yogyakarta.

2. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Cukai

Kudus.

3. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

commit to user

4. Kantor Pengawasan dan Pelayanan Bea dan Cukai Tipe Madya Pabean

Surakarta.

B. POPULASI, SAMPEL, DAN TEKNIK SAMPLING

Populasi merupakan sekelompok yang menjadi perhatian peneliti

untuk diteliti (Sekaran, 2006:121). Populasi yang menjadi obyek dalam

penelitian ini adalah seluruh pegawai pada Kantor Pengawasan dan Pelayanan

Bea dan Cukai Tipe Madya se-Jawa Tengah dan Daerah Istimewa Yogyakarta.

Teknik pengambilan sampel yang digunakan dalam penelitian ini

adalah non-probability sampling yaitu dengan metode purposive sampling.

Sampel yang diambil dalam penelitian ini dengan kriteria pegawai pelaksana

di bagian pelayanan pada Kantor Pengawasan dan Pelayanan Bea dan Cukai

Tipe Madya se-Jawa Tengah dan Daerah Istimewa Yogyakarta.

C. INSTRUMEN PENELITIAN

Instrumen yang digunakan dalam penelitian ini, yaitu kuesioner yang

diadopsi dari penelitian Nirmala (2005) dengan modifikasi berupa

pengembangan pertanyaan untuk variabel kompensasi dan kinerja. Kuesioner

untuk mengukur kompensasi menggunakan skor skala likert lima poin untuk

variabel kompensasi dan kinerja, yaitu Sangat Tidak Setuju (STS), Tidak

Setuju (TS), Netral (N), Setuju (S), dan Sangat setuju (SS). Rentang nilai

untuk mengukur tanggapan responden atas pernyataan dalam kuesioner adalah

commit to user

untuk jawaban sangat setuju. Khusus untuk variabel Motivasi kerja

menggunakan skala tujuh poin dengan rentang nilai satu (1) untuk jawaban

sangat tidak mungkin sampai dengan nilai tujuh (7) untuk jawaban sangat

mungkin.

Adapun kuesioner yang digunakan terdiri dari tiga bagian yaitu:

1. Bagian pertama, berisi identitas responden yang meliputi nama, jenis

kelamin, usia, tingkat pendidikan, dan lama responden bekerja di Kantor

Pengawasan dan Pelayanan Bea dan Cukai.

2. Bagian kedua, berisi cara pengisian kuesioner. Cara pengisian kuesioner

memuat petunjuk teknis pengisian kuesioner untuk memudahkan

responden memahami dan memberikan tanggapan.

3. Bagian ketiga, berisi pernyataan-pernyataan tentang kompensasi, motivasi

kerja, dan kinerja. Bagian ini terdiri dari 51 pernyataan yang terbagi dalam

tiga (3) variabel. Masing-masing variabel, yaitu kompensasi (11

pernyataan), motivasi kerja (25 pernyataan), dan kinerja (15 pernyataan).

D. METODE PENGUMPULAN DATA

Metode pengumpulan data yang digunakan untuk memperoleh data

dalam penelitian ini adalah field research atau studi lapangan, yaitu penelitian

secara langsung membagikan kuesioner kepada responden yang dianggap

memenuhi syarat dan dapat memberi informasi yang cukup. Sumber data yang

commit to user 1. Data primer

Data primer dikumpulkan melalui kuesioner yang dibagikan pada

responden. Kuesioner ini digunakan untuk mengukur kompensasi,

motivasi kerja dan kinerja pegawai.

2. Data sekunder

Untuk data sekunder yang digunakan dalam penelitian ini didapat dari

berbagai sumber, yaitu :

a. Jurnal merupakan artikel yang digunakan sebagai referensi penelitian

ini, didapat dari jurnal-jurnal yang telah diterbitkan.

b. Sumber lain yang digunakan dalam penelitian ini berupa buku, internet

dan juga skripsi yang tidak dipublikasikan.

E. VARIABEL DAN PENGUKURAN VARIABEL

Variabel yang digunakan dalam penelitian ini yaitu kompensasi yang

diterima oleh pegawai pada jabatan pelaksana umum sebagai variabel

independen dan kinerja pegawai dengan jabatan pelaksana umum sebagai

variabel dependen.

1. Kompensasi

Kompensasi merupakan sesuatu yang diterima oleh karyawan

sebagai ganti atas kontribusi dan jasa yang diberikan oleh karyawan

terhadap sebuah organisasi atau perusahaan (Rivai, 2004:357).

Kompensasi dapat diukur jenis kompensasi apa yang diberikan kepada

commit to user

kuesioner menunjukkan rata-rata skor responden rendah, maka pemberian

kompensasi tidak meningkatkan kinerja karyawan.

Instrumen yang digunakan untuk mengukur kompensasi yaitu

kuesioner yang diadopsi dari penelitian Nirmala (2005) dengan modifikasi

yang mengacu pada jenis kompensasi yang diberikan kepada karyawan

sesuai dengan Keputusan Menteri Keuangan no. 289/KMK.01/2007 dan

290/KMK.01/2007 dan wawancara langsung ke instansi terkait. Kuesioner

untuk mengukur kompensasi ini menggunakan skor skala likert lima poin,

yaitu: Sangat Setuju (SS), Setuju (S), Kurang Setuju (KS), Tidak Setuju

(TS) dan Sangat Tidak Setuju (STS). Rentang nilai untuk mengukur

jawaban di dalam kuesioner mengenai kompensasi nilai 1 untuk jawaban

sangat tidak setuju sampai dengan nilai 5 untuk jawaban sangat setuju.

2. Kinerja

Menurut Maryoto (2000:91) dalam Narmodo dan Wajdi (2008)

kinerja karyawan adalah hasil kerja selama periode tertentu dibandingkan

dengan berbagai kemungkinan, misal standar, target atau sasaran atau

kriteria yang telah disepakati bersama. Pengukuran kinerja karyawan

dilakukan berdasarkan Peraturan Menteri Keuangan Nomor:

190/PMK.01/2008 tanggal 20 November 2008.

Instrumen yang digunakan untuk mengukur kinerja berdasarkan

pada persepsi individu dalam penyelesaian tugas yang diberikan

dihubungkan dengan standar penyelesaian pekerjaan yang ada pada

commit to user

menggunakan skor skala likert lima poin, yaitu: Sangat Setuju (SS), Setuju

(S), Kurang Setuju (KS), Tidak Setuju (TS) dan Sangat Tidak Setuju

(STS). Rentang nilai untuk mengukur jawaban di dalam kuesioner

mengenai kompensasi nilai 1 untuk jawaban sangat tidak setuju sampai

dengan nilai 5 untuk jawaban sangat setuju.

3. Motivasi Kerja

Motivasi adalah suatu proses yang menghasilkan suatu intensitas,

arah, dan ketekunan individual dalam usaha untuk mencapai suatu tujuan

(Robbins, 2003:222). Jika perilaku seseorang mengarah pada suatu obyek

atau sasarannya dan ditunjang dengan motivasi yang tinggi maka akan

diperoleh pencapaian target atau sasaran yang tinggi pula. Dengan begitu,

motivasi yang tinggi akan mempengaruhi pelaksanaan tugas yang nantinya

dapat dikerjakan dengan sebaik-baiknya.

Pengukuran variabel motivasi kerja menggunakan instrumen yang

dikembangkan oleh Lawler et al. (1977) dalam Nirmala (2005). Motivasi

kerja dalam instrumen ini mengacu pada paradigma pengharapan

(expectancy paradigm) yang dikelompokkan dalam tiga bagian. Bagian

pertama berisi 11 pertanyaan yang berkaitan dengan apa yang diharapkan

seseorang apabila telah melakukan sesuatu dengan baik ([E → P]

expectancy), dimana E = effort dan P = performance. Bagian kedua berisi

11 pertanyaan yang berkaitan dengan seberapa pentingkah pengharapan

commit to user

outcomes. Bagian ketiga adalah berisi tiga pertanyaan berkaitan dengan

harapan yang diinginkan apabila seorang telah bekerja keras (valence).

Masing-masing bagian dari instrumen ini dalam pengukurannya

menggunakan skala 7 (tujuh) poin. Pengukuran nilai mtivasi kerja dapat

dilakukan dengan beberapa langkah seperti yang disarankan oleh Lawler et

al. (1977) dalam Nirmala (2005) sebagai berikut:

a. Masing-masing nilai yang diperoleh dari bagian pertama dikalikan

dengan bagian kedua, misal 1a x 1b, 2a x 2b, dan seterusnya.

b. Dari hasil perkalian tersebut ditambahkan secara bersama-sama, misal

(1a x 1b) + (2a x 2b) + dan seterusnya. Total dari penjumlahan tersebut

akan menghasilkan expectancies-time-valence yaitu pengharapan

pegawai terhadap penghargaan yang seharusnya diterima apabila

pegawai tersebut telah bekerja dengan keras.

c. Total penjumlahan (dari poin b) dibagi dengan jumlah pasangan yang

ada dalam bagian 1 dan 2 (dalam kasus ini ada 11 pasangan) untuk

menghasilkan nilai average expectancies-time-valence atau nilai

rata-rata pengharapan pegawai terhadap penghargaan yang seharusnya

diterima apabila pegawai tersebut telah bekerja dengan keras.

d. Nilai dari pertanyaan bagian 3 dijumlahkan secara bersama-sama

kemudian dibagi 3 untuk menghasilkan average effort to performance

expectancy atau nilai rata-rata dari usaha dibanding pengharapan atas

commit to user

e. Nilai akhir dari motivasi kerja adalah average expectancies-time

-valence dikalikan dengan average effort to performance expectancy.

F. METODE ANALISIS DATA

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data

yang dilihat dari nilai minimum, nilai maksimum, rata-rata hitung (mean),

dan standar deviasi (standard deviation). Menurut Sekaran (2006:176),

statistik deskriptif dimaksudkan untuk memberikan gambaran yang baik

tentang bagaimana responden bereaksi terhadap item dalam kuesioner.

2. Pengujian Kualitas Data

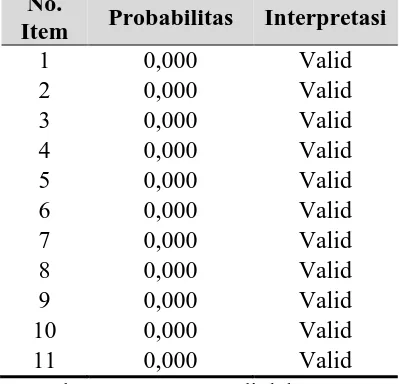

a. Uji Validitas

Untuk mengukur sah atau valid tidaknya suatu kuesioner

digunakan uji validitas. Uji validitas mengukur apakah pertanyaan

dalam kuesioner yang digunakan betul-betul dapat mengukur apa yang

hendak diukur (Ghozali, 2006:45). Teknik yang digunakan untuk

mengukur validitas dalam penelitian ini adalah dengan menggunakan

Pearson’s Correlation Product Moment, dengan cara mengkorelasikan

antara skor masing-masing item pernyataan dengan skor total item

pernyataan tersebut. Instrumen dinyatakan valid jika nilai probabilitas

commit to user

b. Uji Reliabilitas

Untuk mengukur suatu kuesioner yang merupakan indikator

dari variabel atau konstruk digunakan uji reliabilitas. Uji reliabilitas

digunakan untuk mengetahui sejauh mana hasil pengukuran tetap

konsisten apabila diukur dua kali atau lebih terhadap gejala yang sama

dengan menggunakan alat ukur yang sama. Suatu kuesioner dikatakan

reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu (Ghozali, 2006:41). Uji

reliabilitas dalam penelitian ini dilakukan dengan uji statistik

Cronbach Alpha (α). Suatu konstruk atau variabel dikatakan reliabel

jika memberikan nilai Cronbach Alpha > 0,60 (Nunnally, 1967 dalam

Ghozali, 2006:42).

c. Uji Asumsi Klasik

Uji asumsi klasik dilakukan untuk menguji kesahihan nilai

parameter yang dihasilkan oleh model yang digunakan dalam

penelitian ini. Uji asumsi klasik yang digunakan dalam penelitian ini

yaitu uji normalitas, uji multikolinieritas, uji heteroskedastisitas, dan

uji autokorelasi.

1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah analisis

dalam model regresi variabel penganggu atau residual memiliki

distribusi normal. Jika terdapat normalitas, residual akan