SKRIPSI

PENGARUH RETURN ON CAPITAL EMPLOYED (ROCE), RETURN ON ASSET (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP EARNINGS

PER SHARE (EPS) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH :

HERLINA

090503190

PROGRAM STUDI AKUNTANSI DEPARTEMEN S1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

i PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul : “Pengaruh Return On

Capital Employed (ROCE), Return On Asset (ROA), dan Return On Equity (ROE)

terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia”, adalah benar hasil karya sendiri dan judul yang dimaksud

belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks

penulisan skripsi Program Ekstensi S-1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah

dinyatakan dengan jelas, benar apa adanya. Apabila di kemudian hari pernyataan ini

tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas

Sumatera Utara.

Medan, 22 November 2012 Yang membuat pernyataan,

ii ABSTRAK

PENGARUH RETURN ON CAPITAL EMPLOYED (ROCE), RETURN ON ASSET (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP EARNINGS

PER SHARE (EPS) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk melihat variabel ROCE, ROA, dan ROE secara parsial maupun secara simultan berpengaruh terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk membuktikan secara empiris mengenai pengaruh ROCE, ROA, dan ROE secara parsial maupun secara simultan terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah ROCE, ROA, dan ROE berpengaruh terhadap EPS serta ROCE, ROA, dan ROE secara simultan berpengaruh terhadap EPS.

Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan jenis data kombinasi antara time series dan cross section atau sering disebut dengan pooling data. Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik dengan menggunakan teknik analisis deskriptif dan teknik analisis regresi berganda untuk seluruh hipotesis.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel ROCE dan ROA berpengaruh terhadap EPS dan secara parsial variabel ROE tidak berpengaruh terhadap EPS. Secara simultan baik ROCE, ROA, dan ROE berpengaruh terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

EFFECT RETURN ON CAPITAL EMPLOYED (ROCE), RETURN ON ASSET (ROA) AND RETURN ON EQUITY (ROE) TO EARNINGS PER SHARE (EPS)

OF MANUFACTURE AT INDONESIAN STOCK EXCHANGE

Formulation of this research shows that the variables ROCE, ROA, and ROE partially and also simultan to Earnings Per Share (EPS) of manufacture firms at Indonesian Stock Exchange.

The hypothesis in this research are ROCE, ROA, and ROE effect on Earnings Per Share (EPS) and ROCE, ROA, and ROE simultaneously to Earnings Per Share (EPS).

The data used in this research is secondary data. This research uses a combination of data between the data time series and cross section which is often called by pooling data. The analytical method used is descriptive analysis techniques and multiple regression analysis techniques to the entire hypothesis.

The result indicates that partially ROCE and ROA variables significantly influence on EPS and ROE variable have no significant influence on EPS. Nevertheless, ROCE, ROA, and ROE variables have simultaneously influenced Earnings Per Share (EPS) of manufacture firms at Indonesian Stock Exchange.

iv KATA PENGANTAR

Puji dan syukur Penulis panjatkan ke hadirat Tuhan Yang Maha Esa atas

segala berkat dan anugerah-Nya, sehingga Penulis mampu menyelesaikan skripsi ini

yang berjudul ” Pengaruh Retun On Capital Employed (ROCE), Return On Asset

(ROA), dan Return On Equity (ROE) Terhadap Earnings Per Share (EPS) pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” dengan baik dan

tepat waktu

Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari

berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini

penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan

bantuan dan bimbingan , yaitu kepada :

1. Bapak Drs. H. Arifin Lubis, MM, Ak. selaku Plt. Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal

Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara dan Sekretaris Departemen Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak., dan Ibu Dra. Mutia Ismail, MM, Ak.,

selaku Ketua Program Studi S1 Akuntansi Fakultas Ekonomi Universitas

Sumatera Utara dan Sektetaris Program Studi S1 Akuntansi Fakultas Ekonomi

v 4. Bapak Keulana Erwin, SE, Msi, Ak., selaku Dosen Pembimbing dan Ibu Dra.

Nurzaimah, MM, Ak. Selaku Dosen Pembaca yang telah memberikan

bimbingan , arahan, masukan dan motivasi kepada penulis terhadap skripsi

ini.

5. Secara khusus Penulis persembahkan kepada Ibunda yang sangat penulis

sayangi, Alm. Wong Tji Jap serta abang kandung penulis, Hermanto, dan

segenap keluarga penulis atas dukungan dan doa serta kasih sayang yang telah

diberikan selama ini.

6. Teman-teman di fakultas Ekonomi angkatan 2009 serta seluruh staf pengajar,

staf departemen akuntansi, dan staf administrasi Fakultas Ekonomi

Universitas Sumatera Utara yang tidak dapat disebutkan satu persatu.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna karena

keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh karena itu

Penulis mengharapkan kritik dan saran yang membangun sehingga dapat dijadikan

acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir kata, Penulis berharap

semoga skripsi ini menjadi bahan bacaan yang bermanfaat bagi pembaca.

Medan,22 November 2012 Penulis

vi 1.1 Latar Belakang Masalah………... 1

1.2 Perumusan Masalah………. 6

1.3 Tujuan Penelitian………. 6

1.4 Manfaat Penelitian………... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.2 Review Penelitian Terdahulu………... 24

2.3 Kerangka Konseptual………... 29

2.4 Hipotesis Penelitian………. 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian……….36

3.2 Tempat Dan Waktu Penelitian………. 36

3.3 Batasan Operasional………... 36

3.4 Definisi Operasional……….... 37

3.5 Skala Pengukuran Variabel……….. 40

3.6 Populasi Dan Sampel Penelitian………... 41

3.7 Jenis Data………. 42

3.8 Metode Pengumpulan Data... 42

3.9 Teknik Analisis Data……… 43

3.10 Jadwal Penelitian………... 47

vii 4.2 Hasil Penelitian Dan Pembahasan

4.2.1 Statistik Deskriptif……….. 49

4.2.2 Pengujian Asumsi Klasik……… 51

a. Pengujian Normalitas……….. 51

b. Uji Autokorelasi……….. 56

c. Uji Heterokedastisitas………. 57

d. Uji Multikolinearitas………... 58

4.2.3 Analisis Regresi……….. 59

a. Persamaan Regresi……….. 59

b. Analisis Koefisien Korelasi Dan Koefisien Determinasi………. 61

4.2.4 Pengujian Hipotesis Penelitian………... 62

a. Uji Simultan (Uji F Statistik)……….. 62

b. Uji Parsial (Uji T Statistik)………. 64

4.2.5 Pembahasan Hasil Penelitian……….. 66

BAB V KESIMPULAN DAN SARAN A. Kesimpulan……….. 71

B. Saran……… 72

DAFTAR PUSTAKA……….. 74

viii DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Review Penelitian Terdahulu………. 24

Tabel 3.1 Skala Pengukuran Variabel Penelitian………... 40

Tabel 3.2 Jadwal Penelitian………... 47

Tabel 4.1 Statistik Deskriptif………. 50

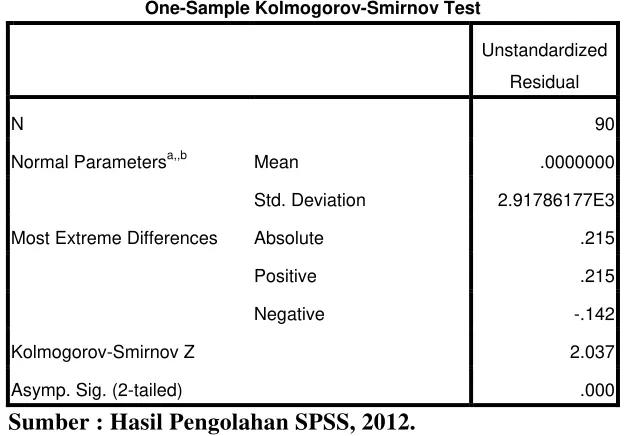

Tabel 4.2 One-Sample Kolmogorov-Smirnov Test (Sebelum Transformasi Data)……… 52

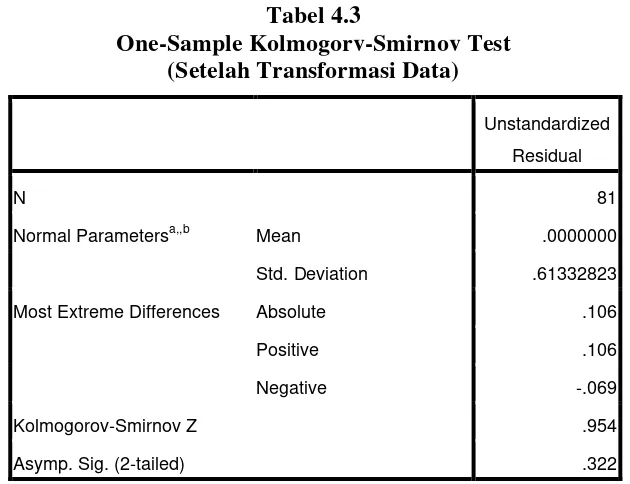

Tabel 4.3 One-Sample Kolmogorov-Smirnov Test (Setelah Transformasi Data)……… 53

Tabel 4.4 Pengujian Autokorelasi……….. 56

Tabel 4.5 Pengujian Multikolinearitas………... 58

Tabel 4.6 Hasil Analisis Regresi……… 59

Tabel 4.7 Model Summaryb Tabel 4.8 Uji F Statistik……… 63

………... 61

ix DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual………. 29

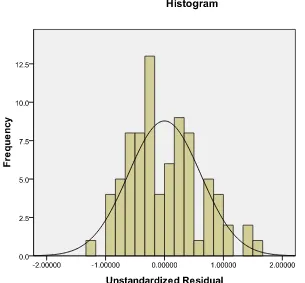

Gambar 4.1 Histogram………... 54

Gambar 4.2 Normal P-P Plot……… 55

x DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Sampel Perusahaan………. 77

Lampiran ii Daftar ROCE, ROA, dan ROE Tahun 2009………. 78

Lampiran iii Daftar ROCE, ROA, dan ROE Tahun 2010………. 79

ii ABSTRAK

PENGARUH RETURN ON CAPITAL EMPLOYED (ROCE), RETURN ON ASSET (ROA), DAN RETURN ON EQUITY (ROE) TERHADAP EARNINGS

PER SHARE (EPS) PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk melihat variabel ROCE, ROA, dan ROE secara parsial maupun secara simultan berpengaruh terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Tujuan penelitian ini adalah untuk membuktikan secara empiris mengenai pengaruh ROCE, ROA, dan ROE secara parsial maupun secara simultan terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Hipotesis dalam penelitian ini adalah ROCE, ROA, dan ROE berpengaruh terhadap EPS serta ROCE, ROA, dan ROE secara simultan berpengaruh terhadap EPS.

Data yang digunakan dalam penelitian ini adalah data sekunder. Penelitian ini menggunakan jenis data kombinasi antara time series dan cross section atau sering disebut dengan pooling data. Metode analisis yang digunakan adalah metode analisis deskriptif dan metode analisis statistik dengan menggunakan teknik analisis deskriptif dan teknik analisis regresi berganda untuk seluruh hipotesis.

Hasil penelitian ini menunjukkan bahwa secara parsial variabel ROCE dan ROA berpengaruh terhadap EPS dan secara parsial variabel ROE tidak berpengaruh terhadap EPS. Secara simultan baik ROCE, ROA, dan ROE berpengaruh terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

iii ABSTRACT

EFFECT RETURN ON CAPITAL EMPLOYED (ROCE), RETURN ON ASSET (ROA) AND RETURN ON EQUITY (ROE) TO EARNINGS PER SHARE (EPS)

OF MANUFACTURE AT INDONESIAN STOCK EXCHANGE

Formulation of this research shows that the variables ROCE, ROA, and ROE partially and also simultan to Earnings Per Share (EPS) of manufacture firms at Indonesian Stock Exchange.

The hypothesis in this research are ROCE, ROA, and ROE effect on Earnings Per Share (EPS) and ROCE, ROA, and ROE simultaneously to Earnings Per Share (EPS).

The data used in this research is secondary data. This research uses a combination of data between the data time series and cross section which is often called by pooling data. The analytical method used is descriptive analysis techniques and multiple regression analysis techniques to the entire hypothesis.

The result indicates that partially ROCE and ROA variables significantly influence on EPS and ROE variable have no significant influence on EPS. Nevertheless, ROCE, ROA, and ROE variables have simultaneously influenced Earnings Per Share (EPS) of manufacture firms at Indonesian Stock Exchange.

1 BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Investasi merupakan suatu kegiatan menempatkan sejumlah dana selama

periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan

nilai investasi di masa yang akan datang. (Jones, 2004). Tujuan kegiatan investasi

adalah untuk memperoleh keuntungan serta meningkatkan kesejahteraan investor baik

sekarang maupun di masa yang akan datang. (Dhuwita, 2003). Dalam hal ini, kinerja

keuangan merupakan salah satu faktor yang dilihat investor untuk menentukan pilihan

dalam membeli saham. Agar saham tetap eksis dan diminati investor, maka

perusahaan perlu menjaga dan meningkatkan kinerja keuangan.

Hal yang perlu diperhatikan bagi seorang calon investor sebelum melakukan

investasi pada perusahaan tertentu adalah memastikan bahwa apakah investasinya

tersebut mampu memberikan tingkat pengembalian (rate of return) yang diharapkan

atau tidak. Untuk memastikan apakah investasinya akan memberikan tingkat

pengembalian yang diharapkan, maka calon investor perlu melakukan penilaian

terlebih dahulu terhadap kinerja pada perusahaan yang akan menjadi tempat kegiatan

investasinya. Dengan demikian perusahaan yang memiliki kinerja yang baik akan

dapat memberikan tingkat pengembalian (rate of return) yang diharapkan bagi

2 Semakin baik kinerja suatu perusahaan maka semakin kecil kemungkinan

risiko investasi yang akan ditanggung investor dan semakin besar kemungkinan return

yang akan diperoleh, ini akan mengakibatkan semakin banyak investor akan

berinvestasi pada saham perusahaan tersebut (Muammarsyah, 2012 : 1). Rasio

profitabilitas adalah salah satu cara untuk menilai secara tepat sejauh mana tingkat

pengembalian yang akan didapat dari aktivitas investasinya. Jika kondisi perusahaan

dikategorikan menguntungkan atau menjanjikan keuntungan di masa mendatang maka

banyak investor yang akan menanamkan dananya untuk membeli saham tersebut. Dan

hal itu tentu saja mendorong harga saham naik menjadi lebih tinggi.

Analisis rasio keuangan yang digunakan dalam penelitian ini adalah Return On

Capital Employed (ROCE), Return On Asset (ROA) dan Return On Equity (ROE).

Perusahaan yang memiliki kinerja yang baik dapat memberikan tingkat pengembalian

yang lebih baik. Tingkat pengembalian itu akan dapat meyakinkan investor untuk

menanamkan sahamnya di perusahaan tersebut.

Rasio keuangan terdiri dari : (1) rasio likuiditas; (2) rasio aktivitas; (3) rasio

profitabilitas; (4) rasio solvabilitas (leverage); dan (5) rasio pasar/penilaian.

(Muammarsyah, 2012 : 5). Dari kelima rasio keuangan tersebut, rasio profitabilitas

merupakan rasio keuangan yang sering dipakai peneliti untuk dijadikan sebagai

informasi dalam penelitian yang berkaitan dengan dampak atau pengaruh yang

3 Dalam penulisan skripsi ini, penulis membatasi indikator rasio keuangan pada

return on capital employed (ROCE), return on asset (ROA) dan return on equity

(ROE) terhadap earnings per share (EPS) perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI). Earnings Per Share (EPS) merupakan alat analisis

tingkat profitabilitas perusahaan yang menggunakan konsep laba konvensional. EPS

adalah salah satu dari dua alat ukur yang sering digunakan untuk mengevaluasi

biasa disamping price earning ratio (PER) dalam lingkaran keuangan (Fabozzi, 1999:

359).

Penelitian sebelumnya dilakukan oleh Muammarsyah (2012) dengan judul

penelitian : “Pengaruh Return on Asset, Return on Equity, Earnings Per Share, Laba

Unexpected dan Ukuran Perusahaan terhadap Return Saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia” dimana penelitian ini dilakukan

pada 35 perusahaan manufaktur sebagai perusahaan sampel. Hasil penelitian

menunjukkan variabel ROA, ROE, EPS, laba unexpected dan ukuran perusahaan

sebagai variabel independen secara simultan menunjukkan tidak adanya pengaruh

terhadap return saham sebagai variabel dependen pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI).

Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian

sebelumnya variabel bebas yang digunakan adalah ROA, ROE, EPS, laba unexpected

dan ukuran perusahaan, sementara dalam penelitian ini, variabel bebas yang digunakan

4

return saham sebagai variabel terikat sedangkan pada penelitian ini menggunakan

Earnings Per Share (EPS) sebagai variabel terikat. Perbedaan lainnya adalah objek

penelitian pada penelitian sebelumnya menggunakan 35 sampel perusahaan

manufaktur sedangkan pada penelitian ini.

Alasan EPS dijadikan sebagai variabel dependen dikarenakan peneliti melihat

belum adanya penelitian yang menjadikan EPS sebagai variabel dependen melainkan

sebagai variabel independen. Oleh karena itu, peneliti ingin meneliti EPS sebagai

variabel dependen dimana EPS memiliki peran penting sebagai suatu pertimbangan

bagi investor untuk memilih saham yang akan dibeli dan EPS dapat dijadikan sebagai

indikator harga/nilai saham.

Alasan penambahan variabel ROCE adalah karena peneliti melihat hampir

belum ada penelitian mengenai ROCE padahal peran ROCE sangat berguna bagi

perusahaan untuk menambah profit karena ROCE mengindikasikan seberapa baik

kinerja perusahaan dalam memanfaatkan modalnya untuk memperoleh profit yang

maksimal. Oleh karena itu, peneliti ingin meneliti ROCE sebagai salah satu variabel

independen dan pengaruhnya terhadap laba per saham perusahaan.

Alasan penggunaan variabel ROA dalam penelitian ini adalah karena peneliti

mengambil ruang lingkup rasio profitabilitas yang salah satunya adalah ROA yang

berfungsi untuk mengukur kemampuan manajemen dan efisiensi dalam menggunakan

aset perusahaan untuk menghasilkan keuntungan serta melaporkan total pengembalian

5 perusahaan menunjukkan bahwa kinerja perusahaan dalam hal ini laba yang diperoleh

semakin besar juga.

Alasan penggunaan rasio ROE dalam penelitian ini adalah ROE merupakan

salah satu rasio profitabilitas selain rasio ROA dimana peneliti mengambil ruang

lingkup rasio profitabilitas dalam penelitian ini. Rasio ROE sering digunakan oleh

para pemegang saham untuk menilai kinerja perusahaan dan mengukur besarnya

tingkat pengembalian modal perusahaan ini dimana peneliti mengambil ruang lingkup

rasio profitabilitas dalam penelitian ini.

Earnings Per Share (EPS) berkaitan dengan laba bersih setelah pajak, dividen

saham preferen, dan rata-rata jumlah saham beredar. Laba bersih setelah pajak yang

merupakan unsur EPS dapat digunakan untuk mengukur tingkat profitabilitas suatu

perusahaan, oleh karena itu, penulis mengambil variabel dengan ruang lingkup rasio

profitabilitas yaitu ROCE, ROA, dan ROE sebagai variabel independen untuk melihat

apakah ketiga rasio tersebut memiliki hubungan terhadap EPS baik secara parsial

maupun simultan.

Berdasarkan uraian tersebut di atas, penulis melakukan penelitian ini dengan

judul “Pengaruh Return On Capital Employed (ROCE), Return On Asset (ROA), dan

Return On Equity (ROE) terhadap Earnings Per Share (EPS) pada Perusahaan

6 1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dibentuk

sebagai berikut :

1. Apakah Return On Capital Employed (ROCE) berpengaruh terhadap

Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia?

2. Apakah Return On Asset (ROA) berpengaruh terhadap Earnings Per Share

(EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia?

3. Apakah Return On Equity (ROE) berpengaruh terhadap Earnings Per

Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia?

4. Apakah Return On Capital Employed (ROCE), Return On Asset (ROA)

dan Return On Equity (ROE) berpengaruh secara simultan terhadap

Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia.

1.3 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah :

1. Untuk membuktikan secara empiris mengenai pengaruh Return On Capital

Employed (ROCE) terhadap Earnings Per Share (EPS) pada perusahaan

7 2. Untuk membuktikan secara empiris mengenai pengaruh Return On Asset

(ROA) terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

3. Untuk membuktikan secara empiris mengenai pengaruh Return On Equity

(ROE) terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia.

4. Untuk membuktikan secara empiris mengenai pengaruh Return On Capital

Employed (ROCE), Return On Asset (ROA) dan Return On Equity (ROE)

secara simultan terhadap Earnings Per Share (EPS) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah:

a) Bagi Peneliti Selanjutnya

Penelitian ini bermanfaat sebagai bahan referensi yang nantinya dapat

memberikan perbandingan dalam melakukan penelitian-penelitian

selanjutnya yang sejenis.

b) Bagi Emiten Investor

Penelitian ini dapat dijadikan sebagai bahan pertimbangan mengambil

kebijaksanaan serta keputusan terutama yang berhubungan dengan

8 c) Bagi peneliti

Penelitian ini bermanfaat untuk pengembangan wawasan dan pola pikir

9 BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Saham

Saham adalah tanda penyertaan atau kepemilikan seseorang atau badan dalam

suatu perusahaan atau perseroan terbatas yang memberi hak atas dividen dan lain-lain

menurut besar kecilnya modal disetor. Wujud saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang

menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar

penyertaan yang ditanamkan di perusahaan tersebut. (Tjiptono Darmadji, 2001 : 5).

Berikut berbagai definisi saham yang dikemukakan oleh beberapa ahli:

a) Menurut Gitman

Saham adalah bentuk paling murni dan sederhana dari kepemilikan

perusahaan (Gitman, 2000 : 7)

b) Menurut Bernstein

Saham adalah selembar kertas yang menyatakan kepemilikan dari sebagian

perusahaan (Bernstein, 1995 : 197)

c) Menurut Mishkin

Saham adalah suatu sekuritas yang memiliki klaim terhadap pendapatan dan

10 pendapatan masa depan seorang peminjam yang dijual oleh peminjam

kepada yang meminjamkan, sering juga disebut instrumen keuangan.

(Mishkin, 2001 : 4).

Berdasarkan hak kepemilikannya, maka saham dapat dibagi 2 jenis

(Fakhruddin dan Hadianto, 2001: 12), yaitu:

a) Saham Biasa (common stocks)

Merupakan saham yang menempatkan pemiliknya paling junior dalam hal

pembagian dividen dan hak atas harta kekayaan perusahaan apabila

perusahaan tersebut dilikuidasi. Saham biasa ini merupakan saham yang

paling banyak dikenal dan diperdagangkan di pasar. Sebagai pemilik

perusahaan pemegang saham biasanya memiliki hak yaitu:

• Hak Kontrol - Pemegang saham biasa mempunyai hak untuk

memilih dewan direksi. Hal ini berarti bahwa pemegang saham

mempunyai hak untuk mengontrol siapa saja yang akan memimpin

perusahaannya. Pemegang saham dapat melakukan hak kontrolnya

dalam bentuk memveto dalam pemilihan direksi di rapat tahunan

pemegang saham atau tindakan-tindakan yang membutuhkan

persetujuan pemegang saham.

• Hak menerima Pembagian Keuntungan - Sebagai pemilik

perusahaan, pemegang saham biasa berhak mendapatkan bagian dari

11 sebagian laba akan ditanamkan kembali ke dalam perusahaan. Laba

yang ditahan ini (retained earning) merupakan sumber dana intern

perusahaan sedangkan laba yang tidak ditahan diberikan kepada

pemilik saham dalam bentuk dividen.

• Hak Preemtive - Hak preemtive (preetive right) merupakan hak

untuk mendapatkan persentase kepemilikan yang sama jika

perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan

mengeluarkan tambahan lembar saham yang beredar akan lebih

banyak dan akibatnya persentase kepemilikan saham yang lama

akan turun. Hak preemtive memberi prioritas kepada pemegang

saham lama untuk membeli tambahan saham baru, sehingga

persentase kepemilikan tidak berubah.

b) Saham Preferen (preferred stocks)

Saham ini mempunyai karakteristik gabungan antara obligasi dan saham

biasa karena bisa menghasilkan pendapatan tetap, tetapi bisa juga

mendatangkan hasil seperti yang dikehendaki investor. Ada dua hal

penyebab saham preferen serupa dengan saham biasa yaitu mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yang tertulis

di atas lembaran saham tersebut dan membayar dividen. Perbedaan saham

12 aktiva, dividen tetap selama masa berlaku dari saham, mewakili hak tebus

dan dapat ditukar dengan saham biasa.

Bebarapa karakteristik saham preferen adalah sebagai berikut:

1. Preferen terhadap dividen

• Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih

dahulu dibandingkan pemegang saham biasa.

• Saham preferen umumnya memberikan hak dividen kumulatif, yaitu

memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun

sebelumnya yang belum dibayarkan, dan dibayarkan sebelum pemegang saham

biasa menerima dividennya.

2. Preferen pada waktu likuidasi

Saham preferen mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi

likuidasi. Besarnya hak atas aktiva adalah sebesar nilai nominal saham

preferennya termasuk semua dividen yang belum dibayarkan jika bersifat

kumulatif.

Harga saham (Hartono, 1998: 69) adalah harga yang terjadi di pasar bursa pada

13 pasar. Harga saham dipengaruhi oleh 4 aspek yaitu: pendapatan, dividen, aliran kas,

dan pertumbuhan. Harga saham yang cukup tinggi akan memberikan keuntungan,

yaitu berupa capital gain dan citra yang lebih baik bagi perusahaan sehingga

memudahkan bagi manajemen untuk mendapatkan dana dari luar perusahaan.

Harga saham menurut Susanto (2002:12), yaitu “harga yang ditentukan secara

lelang kontinu.” Sedangkan, menurut Sartono (2001:70), “harga pasar saham

terbentuk melalui mekanisme permintaan dan penawaran di pasar modal”.

Ada 3 jenis penilaian saham (Hartono, 2000 : 79), yaitu :

a) Nilai buku

Nilai buku adalah aset yang tersisa setelah dikurangi kewajiban perusahaan

jika dibagikan. Nilai buku hanya mencerminkan berapa besar jaminan atau

seberapa besar aktiva bersih untuk saham yang dimiliki investor.

b) Nilai pasar

Nilai pasar merupakan harga yang dibentuk oleh permintaan dan penawaran

saham di pasar modal atau disebut juga dengan harga pasar sekunder. Nilai

pasar tidak lagi dipengaruhi oleh emiten atau pihak pinjaman emisi,

sehingga boleh jadi harga inilah yang sebenarnya mewakili nilai suatu

perusahaan.

14 Nilai intrinsik adalah nilai saham yang menentukan harga wajar suatu

saham agar saham tersebut mencerminkan nilai saham yang sebenarnya

sehingga tidak terlalu mahal. Perhitungan nilai intrinsik ini adalah mencari

nilai sekarang dari semua aliran kas di masa mendatang baik yang berasal

dari dividen maupun capital gain. (Sulistyastuti, 2002)

2.1.2 Return On Capital Employed (ROCE)

Return on capital employed (ROCE) sering digunakan sebagai dasar untuk

berbagai keputusan manajerial. Mengingat tujuan utama perusahaan yaitu

menghasilkan laba, maka semakin tinggi ROCE, semakin tinggi pula efisiensi

perusahaan dalam menggunakan modal dan dana perusahaan tersebut. Oleh karena itu,

ROCE yang tinggi menandakan keberhasilan pertumbuhan perusahaan.

Konsep ROCE secara sederhana dapat dinyatakan sebagai ukuran return yang

diperoleh oleh perusahaan dari modal yang telah digunakan. ROCE termasuk salah

satu rasio yang penting dalam menilai profitabilitas perusahaan. Dengan kata lain,

ROCE mengindikasikan seberapa baik kinerja perusahaan dalam memanfaatkan

modalnya untuk memperoleh profit yang maksimal. Umumnya ROCE dapat

diungkapkan dengan dua pendekatan, yaitu gross capital employed dan net capital

employed. Gross capital employed sering diartikan sebagai total aset, harta tetap dan

harta lancar, sedangkan net capital employed mengacu pada total aset dikurang

15 pendapatan, surat hutang dan hutang jangka panjang. (Beatrice Magdalena Mailoa,

2011 : 2)

Return On Capital Employed (ROCE) adalah rasio yang menunjukkan efisiensi

dan profitabilitas dari investasi modal perusahaan. Dengan kata lain, ROCE

merupakan indikator seberapa baiknya perusahaan dalam memanfaatkan modal untuk

menghasilkan pendapatan. ROCE biasanya harus lebih tinggi daripada tingkat

pinjaman perusahaan, jika tidak, maka setiap peningkatan pinjaman akan mengurangi

laba pemegang saham.

ROCE dapat dirumuskan sebagai berikut (Richard D. Irwin, 1982 : 67) :

EBIT

Return On Capital Employed (ROCE) = --- (Total Asset – Current Liabilities)

Keterangan :

EBIT (Earning Before Interest and Tax) adalah Laba sebelum Bunga dan

Pajak

Total Asset adalah total aktiva yang dimiliki perusahaan

16 2.1.3 Return On Assets (ROA)

Return On Assets (ROA) yang sering disebut juga sebagai return on investment

(ROI) digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan

keuntungan dengan memanfaatkan aktiva yang dimilikinya dengan tanpa

mengindahkan dari sumber mana modal tersebut berasal atau keseluruhan modal

(Djarwanto, 2002). ROA mengukur kemampuan manajemen dan efisiensi dalam

menggunakan aset perusahaan untuk menghasilkan keuntungan serta melaporkan total

pengembalian yang diperoleh untuk semua penyedia modal

Menurut Gitman (2009:68) “ROA measures the overall effectiveness of

management in generating profits with its available assets”. Sedangkan menurut

Tambunan (2008:147) adalah suatu rasio untuk mengukur imbal-hasil perusahaan

berdasarkan pendayagunaan Total Asset. Return on assets (ROA) yang positif

menunjukkan bahwa dari total aktiva yang digunakan untuk beroperasi mampu

memberikan laba kepada perusahaan. Sebaliknya apabila return on assets yang negatif

menunjukkan bahwa dari total aktiva yang digunakan, perusahaan mengalami

kerugian. Sehingga jika suatu perusahaan mempunyai ROA yang tinggi yang positif

maka perusahaan tersebut berpeluang besar dalam meningkatkan pertumbuhan modal

sendiri. Tetapi sebaliknya, jika total aktiva yang digunakan perusahaan tidak

menghasilkan laba maka akan menghambat pertumbuhan modal sendiri. .

ROA merupakan rasio antara laba setelah pajak (NIAT) terhadap total assets.

ROA mencerminkan kemampuan perusahaan dalam memperoleh laba bersih setelah

17 rasio ini menunjukkan bahwa perusahaan semakin efektif dalam memanfaatkan aktiva

untuk menghasilkan laba bersih setelah pajak, yang juga dapat diartikan bahwa kinerja

perusahaan semakin efektif (Tangkilisan, 2003). Jika kinerja perusahaan semakin

efektif maka dapat meningkatkan daya tarik perusahaan kepada investor. Peningkatan

daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati investor,

karena tingkat pengembalian akan semakin besar (Ang, 1997).

Secara matematis ROA dapat dirumuskan sebagai berikut (White, Sondhi, Fried, 2003

: 134) :

Net Income after Tax Return on Assets(ROA) = ---

Average Total Assets

Keterangan :

Net Income After Tax adalah laba bersih setelah pajak

Average Total Assets adalah rata-rata total aktiva yang dimiliki oleh

perusahaan

2.1.4 Return On Equity (ROE)

Return on Equity (ROE), yaitu indikator kemampuan suatu unit usaha dalam

18 dengan cara menghitung rasio antara laba setelah pajak dengan total ekuitas (Net

Income dibagi Total Equity).

Rasio ini menggunakan hubungan antara keuntungan setelah pajak dengan

modal sendiri yang digunakan perusahaan. Yang dianggap modal sendiri adalah saham

biasa, agio saham, laba ditahan, saham preferen dan cadangan-cadangan lain. Return

On Equity diperoleh dari Net Income after tax dibagi equity. Semakin tinggi rasio ini

menandakan kinerja perusahaan semakin baik atau efisien, nilai equity perusahaan

akan meningkat dengan peningkatan rasio ini. Return On Equity (ROE) yaitu rasio

untuk mengukur kemampuan perusahaan dalam menghasilkan laba bersih yang

dikaitkan dengan pembayaran dividen.

Definisi ROE menurut Sutrisno (2005:239) :

“Return On Equity (ROE) adalah kemampuan perusahaan dalam menghasilkan

keuntungan modal sendiri yang dimiliki.”

Definisi ROE menurut Sawir (2005:20) :

“Return On Equity (ROE) merupakan sebuah rasio yang sering dipergunakan

oleh pemegang saham untuk menilai kinerja perusahaan yang bersangkutan. ROE

mengukur besarnya tingkat pengembalian modal dari perusahaan.”

Definisi ROE menurut Tambun (2007:146) :

“Return On Equity (ROE) digunakan untuk mengukur Rate of Return (tingkat

19 memperhatikan rasio ini. Semakin tinggi return yang dihasilkan sebuah perusahaan,

akan semakin tinggi harganya.”

Definisi ROE menurut Peter M (2002:279) :

“Return On Equity (ROE) mengukur laba entitas pada modal yang

diinvestasikan oleh pemegang saham umum. Rasio ini tidak termasuk kreditur dan

pemegang saham. Hanya dana mereka yang disediakan oleh pemegang saham umum

dan digunakan untuk menghitung

Dari keterangan di atas maka dapat disimpulkan bahwa ROE adalah sebuah

rasio yang sering digunakan oleh para pemegang saham untuk menilai kinerja

perusahaan dan mengukur besarnya tingkat pengembalian modal perusahaan.Rasio ini

dirumuskan sebagai berikut (White, Sondhi, Fried, 2003 : 135) : ROE”

Net Income after Tax

Return on Equity (ROE) = --- Average Common Equity

Keterangan :

Net Income After Tax adalah laba setelah pajak

20 Semakin besar rasio ROE menunjukkan kenaikan laba bersih dari perusahaan

yang bersangkutan. Ada hubungan yang positif antara ROE dengan harga saham

perusahaan yang dapat meningkatkan nilai buku saham perusahaan. (Higgins,1998)

2.1.5 Earnings Per Share (EPS)

Earnings Per Share (EPS) adalah jumlah pendapatan yang diperoleh

pemegang saham untuk tiap lembar saham beredar yang dimilikinya dalam satu

periode tertentu. Rasio ini mengukur kemampuan perusahaan dalam menghasilkan

keuntungan bagi pemilik saham per lembarnya. Selain itu, rasio ini juga dapat

digunakan oleh manajemen perusahaan untuk menentukan dividen yang akan

dibagikan kepada pemegang saham dan dapat digunakan oleh investor untuk

mengawasi perkembangan perusahaan. Earnings Per Share (EPS) digunakan untuk

membandingkan kinerja operasi dan untuk tujuan penilaian baik secara langsung

maupun bersama-sama dan menyediakan analisis dengan ukuran umum dari kinerja

operasi. Ini mengukur jumlah pendapatan yang diterima oleh masing-masing saham

biasa, dan harus diungkapkan dalam laporan laba rugi

Jika EPS semakin besar maka pandangan investor tentang keberhasilan

perusahaan di masa yang akan datang juga semakin besar sehingga investor berani

menawar saham dengan harga lebih tinggi sehingga return saham juga akan semakin

besar. Demikian sebaliknya, jika EPS semakin kecil maka pandangan investor akan

21 tidak tertarik untuk membeli saham yang dapat menyebabkan return saham akan

semakin kecil pula.

Definisi Earnings Per Share menurut Darmadji & Fakhruddin (2006:195), menerangkan bahwa:

“Earnings Per Share merupakan rasio yang menunjukkan bagian laba untuk

setiap saham yang diperoleh investor.”

Sedangkan menurut Sawidji Widoatmodjo (2005:102), menerangkan bahwa :

“Earnings Per Share merupakan rasio antara pendapatan setelah pajak dengan

jumlah saham yang beredar”.

Dengan mengetahui EPS, kita bisa menilai berapa kira-kira potensi pendapatan

yang akan diterima jika seandainya kita menjadi investor saham. Dengan demikian,

EPS mencerminkan pendapatan di masa depan. Di dalam perdagangan saham, EPS

sangat berpengaruh pada harga pasar saham.

Sawwidji Widoatmodjo (2005:102) mengemukakan:

“Semakin tinggi EPS, maka semakin mahal harga suatu saham, dan

22 Darmadji & Fakhruddin (2006:195-196) mengemukakan bahwa:

“Semakin tinggi nilai EPS tentu saja menyebabkan semakin besar laba

sehingga mengakibatkan harga pasar saham naik karena permintaan dan

penawaran meningkat.”

Eduardus Tandelilin (2001:236) mengemukakan bahwa :

“Jika laba perusahaan tinggi maka para investor akan tertarik untuk membeli

saham tersebut, sehingga harga saham tersebut akan mengalami kenaikan”.

Rasio ini dirumuskan sebagai berikut (Peter M., Bergevin, 2002 : 247) :

Net Income – Preferred Dividens

Earnings Per Share (EPS) = --- Average Number Of Common Share Outstanding

Keterangan :

Net Income adalah laba bersih setelah pajak

Preferred Dividens adalah dividen saham preferen

Average Number Of Common Share Outstanding adalah rata-rata jumlah

23 Berdasarkan rumus di atas, dijelaskan perhitungan menggunakan bagian laba

khusus untuk pemegang saham biasa. Apabila tidak ada perubahan jumlah saham

beredar maka sebagai penyebut dalam persamaan tersebut adalah jumlah lembar

saham biasa pada akhir tahun. Namun, apabila terdapat penerbitan saham baru,

pemecahan saham maka jumlah saham biasa sebagai penyebut adalah rata-rata

tertimbang jumlah saham beredar. Earnings per share memiliki arti sangat penting

bagi perusahaan karena menyangkut laba yang diperoleh oleh tiap pemegang saham

dalam perusahaan tersebut. Banyak perusahaan menampilkan earnings per share pada

halaman depan laporan keuangannya untuk menarik perhatian calon investor dan agar

investor yang telah terlebih dahulu menanamkan modalnya di perusahaan tersebut

tidak berpindah ke perusahan lain.

Faktor penyebab kenaikan dan penurunan EarningsPer Share (EPS) :

1. Laba bersih naik dan jumlah lembar saham yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham yang beredar turun.

3. Laba bersih naik dan jumlah lembar saham yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar daripada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena :

1. Laba bersih tetap dan jumlah lembar saham yang beredar naik.

24 3. Laba bersih turun dan jumlah lembar saham yang beredar naik.

4. Persentase penurunan laba bersih lebih besar daripada persentase penurunan

jumlah lembar saham biasa yang beredar.

5. Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar

daripada persentase kenaikan laba bersih.

2.2 Review Penelitian Terdahulu

Berikut disajikan tabel 2.1 tentang review hasil penelitian terdahulu beserta

penjelasannya untuk mendukung kerangka konseptual penelitian.

Tabel 2.1

Review Penelitian Terdahulu

Nama Peneliti

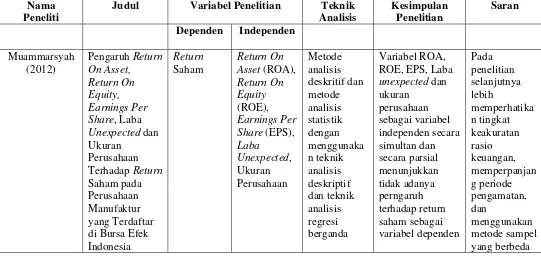

26 1. Muammarsyah (2012)

Judul penelitian adalah Pengaruh Return On Asset, Return On Equity,

Earnings Per Share, Laba Unexpected dan Ukuran Perusahaan Terhadap

Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia. Metode yang digunakan dalam penelitian ini adalah data

sekunder dan menggunakan jenis data kombinasi antara data time series dan

cross section atau sering disebut dengan pooling data. Skala pengukuran

yang digunakan adalah variabel independen (bebas) : Return on assets (ROA),

return on equity (ROE), earnings per share (EPS), laba unexpected,

ukuran perusahaan dan variabel dependen (terikat) return saham. Teknik

LQ-45 di BEJ Equity

27 analisis yang digunakan adalah analisis deskriptif dan analisis statistik. Hasil

penelitian menunjukkan bahwa variabel ROA, ROE, EPS, laba unexpected

dan ukuran perusahaan secara simultan dan secara parsial menujukkan

tidak adanya pengaruh terhadap return saham. Adapun saran dari penelitian

Muammarsyah ini adalah pada penelitian selanjutnya lebih memperhatikan

tingkat keakuratan rasio keuangan, memperpanjang periode pengamatan, dan

menggunakan metode sampel yangberbeda.

2. Dyah Kumala Trisnaeni (2007)

Judul penelitian adalah Pengaruh Kinerja Keuangan Terhadap Return Saham

Perusahaan Manufaktur yang Terdaftar di BEJ. Metode data yang digunakan

adalah data sekunder berupa catatan-catatan, laporan keuangan maupun

informasi lainnya yang berkaitan dengan penelitian ini. Skala pengukuran

dalam penelitian ini adalah variabel independen dan variabel dependen.

Variabel independen yang digunakan dalam penelitian ini adalah earnings per

share, price earning ratio, debt to equity ratio, return on investment, dan

return to equity sedangkan variabel dependen yang digunakan dalam

penelitian ini adalah return saham, yang berupa perubahan harga saham pada

suatu periode. Teknik analisis yang digunakan adalah uji asumsi klasik,

koefisien determinasi dan pengujian hipotesis. Hasil penelitian menujukkan

bahwa secara simultan keseluruhan variabel independen tidak berpengaruh

28 hanya price earning ratio yang berpengaruh terhadap return saham. Saran

dalam penelitian ini adalah untuk penelitian selanjutnya agar menambahkan

rasio keuangan lainnya.

3. Siti Ngaisah (2009)

Judul penelitian adalah Pengaruh Rasio Profitabilitas dan Leverage Terhadap

Return Saham pada Perusahaan yang Terdaftar di Jakarta Islamic Index Tahun

2004-2006. Metode yang digunakan dalam penelitian ini adalah data eksternal.

Data eksternal adalah data yang dicari secara manual dengan cara

mendapatkannya dari luar perusahaan. Skala pengukuran yang digunakan

adalah variabel independen (bebas) : Return on assets (ROA), return on equity

(ROE), debt to total asset (DTA) dan variabel independen (terikat) return

saham. Teknik analisis yang digunakan adalah pengujian asumsi klasik dan

pengujian hipotesis. Hasil penelitian menunjukkan bahwa return on assets dan

debt to total asset berpengaruh signifikan negatif terhadap return saham,

sedangkan return on equity berpengaruh signifikan positif terhadap return

saham. Secara simultan, seluruh variabel independen berpengaruh terhadap

return saham. Saran dari penelitian ini adalah sebaiknya untuk penelitian

selanjutnya menambahkan variabel lain sehingga akan menambah informasi

yang berguna bagi investor.

4. Susilo Raharjo (2006)

Judul penelitian adalah Analisa Pengaruh Kinerja Keuangan terhadap Return

29 data sekunder berupa catatan-catatan, laporan keuangan maupun informasi

lainnya yang berkaitan dengan penelitian ini. Skala pengukuran dalam

penelitian ini adalah variabel independen dan variabel dependen. Variabel

dependen dengan menggunakan delapan rasio keuangan yaitu Debt to Equity

Ratio (DER), Return on Asset (ROA), Return on Equity (ROE), Net Profit

Margin (NPM), Operating Profit Margin (OPM), Price Earning Ratio (PER),

Price to Book Value (PBV), Earning per Share (EPS) dan variabel

independennya yaitu return saham. Teknik analisis yang digunakan adalah uji

asumsi klasik, koefisien determinasi dan pengujian hipotesis. Hasil penelitian

menunjukkan bahwa ROA, ROE, dan PER mempunyai pengaruh parsial

terhadap return saham. Sedangkan DER, NPM, OPM, PBV, dan EPS tidak

berpengaruh terhadap return saham. Secara simultan, variabel-variabel

tersebut mempunyai pengaruh yang signifikan terhadap return saham. Adapun

saran dari penelitian ini adalah sebaiknya perlu menguji variabel lain yang

berpengaruh terhadap return saham.

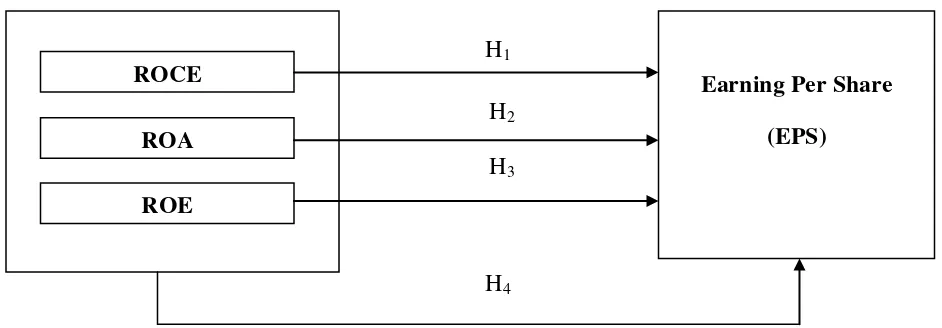

2.3 Kerangka Konseptual

Berdasarkan uraian teoritis dan review pengujian terdahulu yang telah

dikemukakan sebelumnya, maka dapat digambarkan kerangka konseptual pada

30 H

H 1

H 2 3

H

Gambar 2.1. Kerangka Konseptual

4

Kerangka konseptual merupakan model konseptual tentang bagaimana teori

yang digunakan berhubungan dengan berbagai faktor yang telah peneliti

identifikasikan sebagai masalah penting. Berdasarkan kerangka konseptual di atas

ditentukan bahwa variabel ROCE, ROA, dan ROE sebagai variabel independen dan

variabel earnings per share (EPS) sebagai variabel dependen. Semakin tinggi ROCE,

semakin tinggi pula efisiensi perusahaan dalam menggunakan modal dan dana

perusahaan tersebut. Oleh karena itu, ROCE yang tinggi menandakan keberhasilan

pertumbuhan perusahaan. Semakin tinggi ROA berarti perusahaan semakin efektif

dalam memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan

demikian dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan

semakin efektif, karena tingkat pengembalian akan semakin besar (Brigham, 2001:90).

Semakin tinggi ROE maka kinerja perusahaan semakin efektif. Rasio ini juga

digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan ROCE

ROA ROE

31 keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen.

Peningkatan harga saham perusahaan akan memberikan keuntungan (return) yang

tinggi pula bagi para investor.

Menurut Tjiptono dan Darmadji (2001:156) mengatakan semakin tinggi nilai

EPS akan menggembirakan pemegang saham karena semakin besar laba yang

disediakan untuk pemegang saham. EPS yang tinggi menandakan bahwa perusahaan

mampu memberikan tingkat kesejahteraan yang lebih baik kepada pemegang saham

sedangkan EPS yang rendah menandakan bahwa perusahaan gagal memberikan

tingkat kesejahteraan sebagaimana yang diharapkan oleh pemegang saham

(Trisnaeni,2007)

2.4 Hipotesis Penelitian

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

berdasarkan rumusan masalah dan kerangka konseptual. Berikut ini diuraikan

pembahasan hipotesis penelitian H1 sampai dengan H ROCE berpengaruh terhadap EPS

4.

ROCE adalah rasio yang menunjukkan efisiensi dan profitabilitas dari investasi

modal perusahaan. Dengan kata lain, ROCE merupakan indikator seberapa baiknya

perusahaan dalam memanfaatkan modal untuk menghasilkan pendapatan.

ROCE yang semakin meningkat menunjukkan efisiensi perusahaan dalam

memanfaatkan modal untuk memperoleh profit yang maksimal. Dengan semakin

32 profit yang tinggi pula. Jika profit perusahaan meningkat maka daya tarik investor atau

calon investor untuk menanamkan dananya ke perusahaan tersebut juga semkin

tinggi. Dengan demikian, maka laba per saham/earnings per share (EPS) yang

dimiliki oleh investor tersebut akan meningkat.

Berdasarkan uraian mengenai pengaruh ROCE terhadap EPS maka dapat

dirumuskan hipotesis pertama dalam penelitian ini sebagai berikut:

H1 : Return On Capital Employed (ROCE) berpengaruh terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROA berpengaruh terhadap EPS

ROA adalah salah satu rasio profitabilitas yang digunakan untuk mengukur kemampuan perusahaan atas seluruh dana yang ditanamkan untuk aktivitas operasi

perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang

dimilikinya.

Semakin tinggi ROA ini berarti perusahaan semakin efektif dalam

memanfaatkan aktiva untuk menghasilkan laba bersih setelah pajak. Dengan demikian

dapat disimpulkan bahwa semakin tinggi ROA berarti kinerja perusahaan semakin

efektif, karena tingkat pengembalian akan semakin besar. Hal ini ditandai dengan

meningkatnya laba/profit perusahaan yang semakin meningkat pula. Dengan

meningkatnya laba/profit perusahaan akan turut meningkatkan laba dari setiap lembar

33 Berdasarkan uraian mengenai pengaruh ROA terhadap EPS maka dapat

dirumuskan hipotesis pertama dalam penelitian ini sebagai berikut:

H2 : Return On Asset (ROA) berpengaruh terhadap Earnings Per Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROE berpengaruh terhadap EPS

ROE adalah perbandingan antara laba bersih perusahaan dengan ekuitas yang

dimiliki oleh perusahaan (Fara Dharmastuti, 2004). ROE merupakan rasio yang

digunakan untuk mengukur seberapa banyak keuntungan yang mejadi hak pemilik

modal sendiri (saham). ROE adalah rasio yang memberikan informasi pada para

investor tentang seberapa besar tingkat pengembalian modal dari perusahaan yang

berasal dari kinerja perusahaan dalam menghasilkan laba.

Semakin tinggi ROE ini berarti perusahaan semakin efektif dalam

memanfaatkan modal sehingga tingkat pengembalian atas modal semakin tinggi.

Dengan demikian kinerja perusahaan juga akan semakin efektif, karena tingkat

pengembalian semakin besar. Hal ini ditandai dengan meningkatnya laba/profit

perusahaan yang semakin meningkat pula. Dengan meningkatnya laba/profit

perusahaan akan turut meningkatkan laba dari setiap lembar saham yang beredar.

Berdasarkan uraian mengenai pengaruh ROE terhadap EPS maka dapat

34 H3 : Return On Equity (ROE) berpengaruh terhadap Earnings Per

Share (EPS) pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

ROCE, ROA, dan ROE secara simultan berpengaruh terhadap EPS

Variabel ROCE, ROA dan ROE sebagai variabel independen dan variabel EPS

sebagai variabel dependen. Semakin tinggi ROCE, semakin tinggi pula efisiensi perusahaan dalam menggunakan modal dan dana perusahaan tersebut. Oleh karena itu,

ROCE yang tinggi menandakan keberhasilan pertumbuhan perusahaan. Semakin

tinggi ROA berarti perusahaan semakin efektif dalam memanfaatkan aktiva untuk

menghasilkan laba bersih setelah pajak. Dengan demikian dapat disimpulkan bahwa

semakin tinggi ROA berarti kinerja perusahaan semakin efektif, karena tingkat

pengembalian akan semakin besar (Brigham, 2001:90). Semakin tinggi ROE maka

kinerja perusahaan semakin efektif. Rasio ini juga digunakan untuk mengukur

kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh

pemegang saham, baik saham biasa maupun saham preferen. Peningkatan harga saham

perusahaan akan memberikan keuntungan (return) yang tinggi pula bagi para investor.

Menurut Tjiptono dan Darmadji (2001:156) mengatakan semakin tinggi nilai

EPS akan menggembirakan pemegang saham karena semakin besar laba yang

disediakan untuk pemegang saham. EPS yang tinggi menandakan bahwa perusahaan

35 sedangkan EPS yang rendah menandakan bahwa perusahaan gagal memberikan

tingkat kesejahteraan sebagaimana yang diharapkan oleh pemegang saham

(Trisnaeni,2007). Oleh karena itu, hipotesis keempat dirumuskan sebagai berikut:

36 BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilaksanakan berupa penelitian kausal komparatif yaitu

penelitian yang bertujuan untuk menyelidiki hubungan sebab akibat berdasarkan

pengamatan antara variabel bebas terhadap variable terikat. Variabel yang digunakan

dalam penelitian ini adalah ROCE, ROA, dan ROE sebagai variabel terikat

(independen) serta EPS sebagai variabel bebas (dependen).

3.2 Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di Bursa Efek Indonesia dengan menggunakan situs

2. Waktu Penelitian

Penelitian dilaksanakan sejak September 2012 sampai dengan Januari 2013

3.3 Batasan Operasional

Adapun yang menjadi batasan operasional penelitian penulis, yaitu :

1. Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

37 2. Data laporan keuangan yang digunakan adalah laporan keuangan audited

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009-2011.

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari

variabel yang diteliti.

4. Laporan keuangan sampel adalah laporan keuangan yang menggunakan mata

uang Rupiah Indonesia.

3.4 Definisi Operasional

Menurut (Indriantoro dan Supomo, 2002:147), “Variabel penelitian pada

dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti

untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik

kesimpulannya”. Variabel-variabel yang digunakan dalam penelitian ini adalah

variabel independen (bebas) dan variable dependen (terikat).

1. Variabel terikat (Dependen variable)

Variabel dependen dalam penelitian ini adalah Earnings Per Share (EPS).

Adapun rumus pengukuran variabelnya dengan rumus sebagai berikut :

Net Income – Preferred Dividens

38 Keterangan :

Net Income adalah laba bersih setelah pajak

Preferred Dividens adalah dividen saham preferen

Average Number Of Common Share Outstanding adalah rata-rata jumlah

saham beredar.

2. Variabel bebas (Independent Variable)

Variabel bebas dalam penelitian ini adalah :

a) ROCE

Rasio ini digunakan untuk mengukur seberapa baiknya perusahaan dalam

memanfaatkan modal untuk menghasilkan pendapatan.

EBIT

Return On Capital Employed (ROCE) = --- (Total Asset – Current Liabilities)

Keterangan :

EBIT (Earning Before Interest and Tax) adalah Laba sebelum Bunga dan

Pajak

Total Asset adalah total aktiva yang dimiliki perusahaan

39 b) ROA

Rasio ini digunakan untuk mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya

dengan tanpa mengindahkan dari sumber mana modal tersebut berasal atau

keseluruhan modal.

Net Income after Tax

Return on Assets(ROA) = --- Average Total Assets

Keterangan :

Net Income After Tax adalah laba bersih setelah pajak

Average Total Assets adalah rata-rata total aktiva yang dimiliki oleh

perusahaan.

c) ROE

Rasio ini digunakan untuk mengukur kemampuan suatu unit usaha dalam

mengelola modal yang tersedia untuk mendapatkan laba bersih.

Net Income after Tax

40 Keterangan :

Net Income After Tax adalah laba setelah pajak

Average Common Equity adalah rata-rata total saham biasa

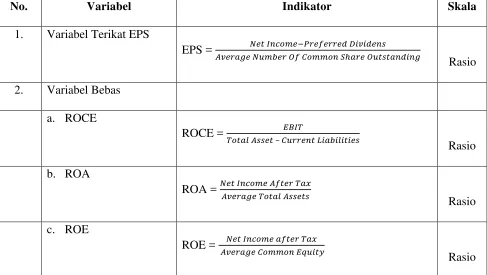

3.5 Skala Pengukuran Variabel

Skala pengukuran variabel adalah skala yang digunakan untuk mengukur suatu

variabel dalam rumusan penelitian. Adapun skala pengukuran variabel dalam

penelitian ini dapat dilihat pada tabel 3.1 berikut ini.

Tabel 3.1

Skala Pengukuran Variabel Penilitian

No. Variabel Indikator Skala

1. Variabel Terikat EPS

EPS = ��� ������−��������� ��������

������� ������ �� ������ �ℎ��� �����������

Rasio

2. Variabel Bebas

a. ROCE

ROCE = ����

����� ����� – ������� ����������� Rasio

b. ROA

ROA = ��� ������ ����� ���

������� ����� ������ Rasio

c. ROE

ROE = ��� ������ ����� ���

41 3.6 Populasi dan Sampel Penelitian

Populasi yang digunakan adalah seluruh perusahaan manufaktur yang terdaftar

di Bursa Efek Indonesia (BEI) periode 2009-2011. Adapun jumlah sampelnya

sebanyak 30 perusahaan. Pemilihan sampel ini berdasarkan random sampling, yaitu

teknik menentukan suatu elemen untuk menjadi sampel secara acak karena setiap

populasi derajat dan kualifikasinya sama atau setara, jadi setiap anggota atau

subyek-subyek atau elemen-elemen dalam populasi itu memiliki peluang atau kesempatan

yang sama untuk menjadi sampel. Perusahaan yang menjadi sampel dipilih

berdasarkan kriteria-kriteria sebagai berikut:

1. Objek dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia (BEI) periode 2009-2011.

2. Data laporan keuangan yang digunakan adalah laporan keuangan audited

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun

2009-2011.

3. Perusahaan sampel memiliki semua data yang diperlukan secara lengkap dari

variabel yang diteliti.

4. Laporan keuangan sampel adalah laporan keuangan yang menggunakan mata

uang Rupiah Indonesia.

Berdasarkan kriteria-kriteria tersebut di atas maka terpilih 30 perusahaan sampel

42 3.7 Jenis Data

Data yang digunakan pada penelitian ini adalah data sekunder. Menurut

Indriantoro dan Supomo (2002 : 147), “Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara

(diperoleh dan dicatat oleh pihak lain)”. Data sekunder umumnya berupa bukti,

catatan, atau laporan historis yang telah tersusun dalam arsip (data dokumenter) yang

dipublikasikan dan yang tidak dipublikasikan.

Penelitian ini menggunakan jenis data kombinasi antara data time series dan

cross section atau sering disebut dengan pooling data. Data time series atau disebut

juga data deret waktu merupakan sekumpulan data dari suatu fenomena tertentu yang

didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan,

bulanan, atau tahunan. Sementara itu, data cross section atau sering disebut data satu

waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu

saja. (Umar, 2008 : 61).

3.8 Metode Pengumpulan Data

Pengumpulan data dilakukan melalui studi pustaka berupa jurnal,skripsi, tesis

dan buku-buku referensi untuk mendapatkan gambaran masalah yang diteliti serta

mengumpulkan data sekunder yang diperlukan yaitu laporan-laporan yang

43 3.9 Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah dengan

metode analisis deskriptif dan metode analisis statistik sebagai berikut :

1. Teknik Analisis Deskriptif

Metode analisis deskriptif adalah suatu metode analisis dimana data yang

dikumpulkan dan digolongkan kemudian dianalisis dan diinterpretasikan

secara objektif.

2. Teknik Analisis Regresi Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh ROCE, ROA,

dan ROE terhadap EPS pada perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia. Persamaan regresi berganda yang dipakai adalah sebagi

berikut:

= Koefisien Regresi Variabel ROCE

44 b3

b

= Koefisien Regresi Variabel ROE

4

e = Standar Error

= Koefisien Regresi Variabel ROCE, ROA, dan ROE

Adapun syarat uji normalitas dan uji asumsi klasik yang harus dipenuhi model

regresi berganda sebelum data tersebut dianalisis lebih lanjut adalah sebagai

berikut:

a. Pengujian Normalitas

Uji normalitas atau distribusi normal dilakukan untuk mengetahui

apakah dalam suatu model regresi, variabel independen, variabel

dependen, atau keduanya berdistribusi normal atau tidak. Model regresi

yang baik adalah memiliki distribusi normal atau mendekati normal.

Uji ini dilakukan melalui kolmogorov-smirnov.

b. Uji Multikolineritas

Uji multikolineritas diperlukan untuk mengetahui ada tidaknya

hubungan linear antar variabel independen dalam satu model.

Hubungan linear antara variabel independen inilah yang disebut

multikolineritas.

c. Uji Autokorelasi

Pengujian ini bertujuan untuk mengetahui ada tidaknya korelasi antara

variabel pengganggu pada periode tertentu dengan variabel pengganggu

periode sebelumnya. Jika terjadi autokorelasi maka dikatakan ada

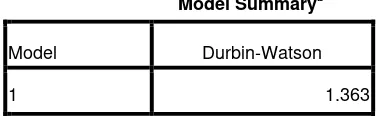

45 bebas dari autokorelasi. Uji autokorelasi ini menggunakan uji Durbin

Watson (DW).

d. Uji Heteroskedastisitas

Uji ini digunakan untuk menguji apakah sesuatu model regresi terjadi

ketidaksamaan varians dan residual dari suatu pengamatan ke

pengamatan lainnya. Jika varians dari residual dari suatu pengamatan

sama, pengamatan lainnya tetap, maka disebut homokedastisitas, tetapi

jika varians residualnya berbeda disebut heterokedastisitas. Model yang

baik adalah tidak terdapat heterokedastisitas.

e. Koefisien Determinasi

Pengujian determinasi (R2) akan menunjukkan besarnya persentase ROCE, ROA, dan ROE terhadap EPS, dimana 0<R2<1. Hal ini berarti bahwa nilai R2

3. Pengujian Hipotesis Penelitian (H

semakin mendekati 1 merupakan indikator yang

menunjukkan semakin kuatnya pengaruh variabel independen terhadap

variabel dependen.

a

Uji Hipotesis berguna untuk memeriksa atau menguji apakah koefisien regresi

yang didapat signifikan. Ada dua jenis koefisien regresi yang dapat dilakukan,

yaitu uji-F dan uji-t.

)

46 Pengujian ini dilakukan untuk mengetahui apakah semua variabel bebas

secara simultan dapat diterima menjadi model penelitian terhadap

variabel terikat.

Hipotesis yang diuji dengan uji F adalah:

Ha : Tidak semua bi (b1,b2,b3,b4

Kriteria oengambilan keputusan:

) sama dengan nol, maka dianggap

variabel independen telah memenuhi model penelitian dan berpengaruh

terhadap variabel dependen.

Ha diterima jika Fhitung > Ftabel H

pada α = 5%

a tidak dapat diterima jika Fhitung < Ftabel 2) Uji-t (Uji Parsial)

pada α = 5%

Digunakan untuk menguji koefisien regresi secara individual.

Pengujian ini dilakukan untuk mengetahui apakah secara parsial

masing-masing variabel bebas mempunyai pengaruh signifikan atau

tidak terhadap variabel terikat. Setelah didapat nilai thitung maka selanjutnya nilai thitung dibandingkan dengan nilai ttabel. Pada penelitian ini thitung akan dibandingkan dengan ttabel

Kriteria pengambilan keputusan :

pada tingkat signifikansi (α) =

5%.

Ha diterima jika –ttabel > thitung > ttabel H

pada α = 5%

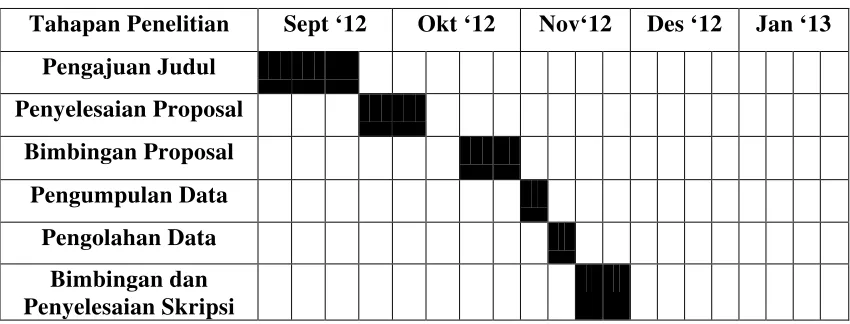

47 3.10 Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

Tahapan Penelitian Sept ‘12 Okt ‘12 Nov‘12 Des ‘12 Jan ‘13

Pengajuan Judul

Penyelesaian Proposal

Bimbingan Proposal

Pengumpulan Data

Pengolahan Data

Bimbingan dan Penyelesaian Skripsi

48 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan Objek Penelitian

Perusahaan manufaktur adalah perusahaan yang mengubah bahan baku

menjadi barang jadi atau perusahaan yang menjalankan proses pembuatan suatu

produk. Sebuah perusahaan dapat dikatakan sebagai perusahaan manufaktur apabila

ada tahapan input-proses-output yang akhirnya menghasilkan suatu produk.

Karateristik kegiatan utama manufaktur adalah mengolah sumber daya menjadi

barang jadi melalui proses suatu pabrikasi. Aktivitas perusahaan yang tergolong dalam

kelompok industry manufaktur mempunyai tiga kegiatan utama yaitu :

1. Kegiatan utama untuk memperoleh atau menyimpan input atau bahan baku.

2. Kegiatan pengolahan atau pabrikasi atau perakitan atas bahan baku menjadi

bahan jadi.

3. Kegiatan menyimpan atau memasarkan barang jadi.

Ketiga kegiatan utama tersebut harus tercermin dalam laporan

keuangan perusahaan pada perusahaan industri manufaktur. Dari segi produk yang

dihasilkan aktivitas perusahaan industri manufaktur mencakup berbagai jenis usaha

yang terdiri dari 3 sektor dan 17 subsektor usaha, yakni :

1. Industri Dasar dan Kimia

49 b. Logam dan sejenisnya

c. Kimia

d. Plastik dan kemasan

e. Pakan Ternak

f. Kayu dan pengolahannya

g. Pulp dan kertas

2. Aneka Industri

a. Otomotif dan komponennya

b. Tekstil dan garmen

c. Alas kaki

d. Kabel

e. Elektronika

3. Industri Barang Konsumsi

a. Makanan dan minuman

b. Rokok

c. Farmasi

d. Kosmetik dan barang keperluan rumah tangga

e. Peralatan rumah tangga

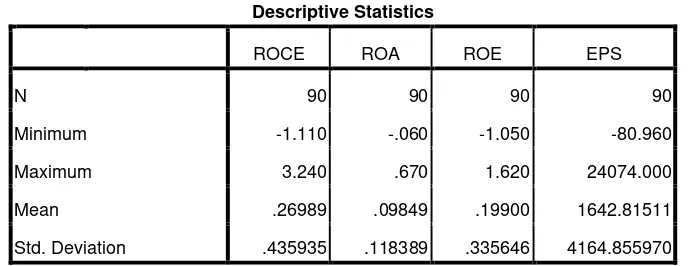

50 Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai

maksimum, nilai rata-rata (mean), dan standar deviasi dari variabel-variabel

independen maupun dependen. Berikut ini ditampilkan gambaran data penelitian pada

tabel 4.1

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

ROCE ROA ROE EPS

N 90 90 90 90

Minimum -1.110 -.060 -1.050 -80.960

Maximum 3.240 .670 1.620 24074.000

Mean .26989 .09849 .19900 1642.81511

Std. Deviation .435935 .118389 .335646 4164.855970

Sumber : Hasil Pengolahan SPSS, 2012.

a. Variabel ROCE mempunyai nilai minimum -1,110, nilai maksimum 3,240, nilai

rata-rata 0,26989, dan standar deviasi 0,435935 dengan jumlah pengamatan

sebanyak 90.

b. Variabel ROA mempunyai nilai minimum -0,06, nilai maksimum 0,67, nilai

rata-rata 0,09849, dan standar deviasi 0,435935 dengan jumlah pengamatan sebanyak