HUBUNGAN PERSEPSI TERHADAP PROSEDUR PERPAJAKAN

DENGAN INTENSI MEMBAYAR PAJAK

SKRIPSI

Oleh:

Muhim Matin Ainiyah

201210230311143

FAKULTAS PSIKOLOGI

UNIVERSITAS MUHAMMADIYAH MALANG

i

SKRIPSI

Dipersiapkan dan disusun oleh:

MUHIM MATIN AINIYAH

201210230311143

Telah dipertahankan di depan Dewan Penguji pada tanggal 30 Januari 2016

dan dinyatakan memenuhi syarat sebagai kelengkapan memperoleh gelar Sarjana (S1) Psikologi

Universitas Muhammadiyah Malang

SUSUNAN DEWAN PENGUJI:

Ketua/Pembimbing I Sekretaris/Pembimbing II

Zakarija Achmad S.Psi, M.Si Muhammad Shohib, S.Psi, M.Si

Anggota I Anggota II

. Hudaniah, S.Psi, M.Si Trimuji Ingarianti S.Psi, M.Si

Malang, 30 Januari 2016 Mengesahkan,

Dekan Fakultas Psikologi Universitas Muhammadiyah Malang

ii

SURAT PERNYATAAN

Yang bertanda tangan di bawah ini :

Nama : Muhim Matin Ainiyah

NIM : 201210230311143

Fakultas / jurusan : Psikologi

Perguruan Tinggi : Universitas Muhammadiyah Malang Menyatakan bahwa skripsi/ karya ilmiah yang berjudul :

Hubungan Persepsi Terhadap Prosedur Perpajakan dengan Intensi Membayar Pajak

1. Adalah bukan karya orang lain baik sebagian maupun keseluruhan kecuali dalam bentuk kutipan yang digunakan dalam naskah ini dan telah disebutkan sumbernya 2. Hasil tulisan karya ilmiah/skripsi dari penelitian yang saya lakukan merupakan Hak

bebas Royalti non eksklusif, apabila digunakan sebagai sumber pustaka.

Demikian surat pernyataan ini saya buat dengan sebenar – benarnya dan apabila pernyataan ini tidak benar, maka saya bersedia mendapat sanksi sesuai dengan undang – undang yang berlaku.

Malang, 30 Januari 2016 Mengetahui

iii

Yuni Nurhamida, S.Psi., M.Si Muhim Matin Ainiyah

KATA PENGANTAR

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan Puji Syukur yang telah melimpahkan Rahmat dan Hidayah-nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Hubungan Persepsi Terhadap Prosedur Perpajakan dengan Intensi Membayar Pajak” sebagai salah satu syarat memperoleh gelar sarjana psikologi di Universitas Muhammadiyah Malang.

Dalam proses penyusunan skripsi ini, penulis banyak mendapatkan bimbingan dan petunjuk serta bantuan yang bermanfaat dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan ucapak terima kasih yang sebesar – besarnya kepada :

1. Ibu Dra. Tri Dayakisni, M.Si selaku dekan Fakultas Psikologi Universitas Muhammadiyah Malang.

2. Bapak Zakarija Achmad, S.Psi, M.Si dan Bapak Muhammad Shohib, S.Psi, M.Si selaku pembimbing I dan pembimbing II yang telah banyak meluangkan waktu dan arahan yang sangat bermanfaat sehingga penulis dapat termotivasi untuk menyelesaikan skripsi ini dengan baik.

3. Ibu Tri Muji Ingarianti, S.Psi, M.Psi selaku dosen wali yang telah memberikan nasihat, dukungan, dan motivasi kepada penulis mulai dari awal perkuliahan hingga selesainya skripsi ini.

4. Seluruh dosen Fakultas Psikologi Universitas Muhammadiyah Malang yang telah memberikan ilmu dan pengetahuan dalam bentuk pencurahan wawasan akademik dan wawasan moral kepada penulis.

5. Staff Tata Usaha Fakultas Psikologi Universitas Muhammadiyah Malang terima kasih karena telah banyak membantu dalam hal administrasi.

6. Seluruh pegawai Kanwil DJP II Jatim dan KPP Pratama Lamongan yang telah mengizinkan dan memberikan kesempatan melakukan penelitian kepada penulis.

7. Ayah Karsan dan Ibu Sarti, serta seluruh keluarga yang telah mendukung dan mendo’akan dengan penuh kasih sayang kepada penulis.

8. Kepada teman-teman Puspita Fadillah, Dewi Suhartini dan Praditri Sagacici AS terima kasih telah memberikan saran dan berbagi ilmu dalam penyusunan skripsi.

9. Untuk semua teman-teman Psikologi Universitas Muhammadiyah Malang angkatan 2012 khususnya seluruh teman – teman kelas Psikologi C yang telah mendukung dalam terselesaikannya skripsi ini.

10. Seluruh staff Laboratorium Fakultas Psikologi beserta asisten, untuk setiap dukungan dan bantuan selama ini.

11. Semua pihak yang tidak dapat disebutkan satu-persatu, yang telah banyak memberikan bantuan dalam bentuk apapun kepada penulis.

iv

Penulis menyadari tiada satupun karya manusia yang sempurna, begitupun apa yang penulis tulis masih jauh dari kata sempurna, sehingga kritik dan saran yang membangun dari pembaca sangat penulis harapakan. Penulis berharap semoga ini dapat bermanfaat bagi peneliti dan kepada pembaca.

Malang, 30 Januari 2016 Penulis

v

DAFTAR ISI

LEMBAR PENGESAHAN ... ii

SURAT PERNYATAAN ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

ABSTRAK ... 1

PENDAHULUAN ... 2

Intensi ... 5

Persepsi ... 7

Tahapan sistem dan prosedur pajak ... 8

Hubungan persepsi terhadap prosedur perpajakan dengan intensi membayar pajak ... 9

Hipotesa ... 10

METODE PENELITIAN ... 10

Rancangan Penelitian ... 10

Subjek Penelitian ... 11

Variabel dan Instrumen Penelitian ... 11

Prosedur Penelitian dan Analisa Data Penelitian ... 12

HASIL PENELITIAN ... 12

DISKUSI ... 14

SIMPULAN DAN IMPLIKASI ... 17

REFERENSI ... 18

vi

DAFTAR TABEL

Tabel 1. Indeks validitas instrumen ... 12

Tabel 2. Indeks reliabilitas instrumen ... 12

Tabel 3. Perhitungan T-Skore Skala Intensi Membayar Pajak ... 12

Tabel 4. Perhitungan T-Skore Skala Persepsi Terhadap Prosedur Perpajakan ... 13

vii

DAFTAR GAMBAR

viii

DAFTAR LAMPIRAN

Lampiran I

Uji Validitas dan Reliability

SkalaPersepsi Terhadap Prosedur Perpajakan ...24 Skala Intensi Membayar Pajak ...25

Lampiran II

Uji Asumsi

Uji Normalitas ...27 Uji Linieritas ...27

Lampiran III

Sebaran Item

Sebaran Item Persepsi terhadap Prosedur Perpajakan ...29 Sebaran Item Intensi Membayar Pajak ... 29

Lampiran IV

Skala Penelitian

Skala Intensi Membayar Pajak ...31 Skala Persepsi terhadap Prosedur Perpajakan ...33

Lampiran V

Input Data dari Subyek Penelitian

Input Data Skala Intensi Membayar pajak ...36 Input Data Skala Persepsi terhadap Prosedur Perpajakan ...48

Lampiran VI

Hasil Analisa Data

Hasil Analisis Intensi Membayar Pajak ...63 Hasil Analisis Persepsi Terhadap Prosedur Perpajakan ...63 Hasil Analisis Korelasi ...63

Lampiran VII

1

Pajak memberikan kontribusi besar untuk pembangunan negara, dikarenakan pemasukan negara sebagian bersumber dari pendapatan pajak. Agar pemasukan negara tetap stabil maka kesadaran dan kemauan membayar pajak harus ditingkatkan. Untuk mengidentifikasi intensi membayar pajak digunakan Theory of planned behavior. Penelitian ini bertujuan untuk mengetahui hubungan persepsi terhadap prosedur perpajakan dengan intensi membayar pajak. Penelitian ini merupakan penelitian kuantitatif. Subyek penelitian sebanyak 346 wajib pajak yang terdaftar di KPP Pratama Lamongan. Teknik pengambilan sampel yang digunakan adalah insidental sampling. Instrumen pengumpulan data yang digunakan adalah skala persepsi terhadap prosedur perpajakan dan intensi membayar pajak. Analisa data menggunakan korelasi Product moment. Berdasarkan hasil analisa data penelitian ada hubungan signifikan antara persepsi terhadap prosedur perpajakan dan intensi membayar pajak dengan nilai (r = 0,203; p = 0,000) dan sumbangan efektif dari persepsi terhadap prosedur perpajakan yang diberikan dalam intensi membayar pajak sebesar 4,1% sedangkan pengaruh faktor lain terhadap intensi membayar pajak sebesar 95,9%.

Kata Kunci: Persepsi prosedur perpajakan, Intensi membayar pajak, Sistem perpajakan

Tax gives significant contribution to the country development, because the primary country income source is tax revenue. To keep country income stable, then the awareness and willingness to pay the tax must be upgraded. In order to identify the intension of the tax payment, this research used theory of planned behavior. This research aimed to find out the relationship between the perceptions of taxation procedures with the tax payment intention. This research is quantitative research. The research subject is 346 assessable registered to KPP Pratama Lamongan. The sampling technique is incidental sampling. The data collection tool is perception scale toward taxation procedures and tax payment intention. The data analysis used product moment correlation. According to the result of data analysis, there is significant relationship between the perception of taxation procedures and tax payment intention with the value(r = 0,203; p = 0,000) and the significant contribution from the perception of taxation procedures are allocated to tax payment intention in amount of 4, 1%. Meanwhile the effect of other factors toward tax payment intention is 95, 9%.

2

Pajak sebagai sumber pendapatan besar untuk negara, memberikan kontribusi besar untuk pembangunan negara, jika wajib pajak secara konsisten selalu patuh membayar pajak, maka pemasukan negara akan stabil, untuk terus meningkatkan pendapatan kas negara dari pajak. Aggraini (2012) mengatakan negara menerima pajak dari berbagai sumber yang salah satunya dari wajib pajak orang pribadi. Sistem administrasi perpajakan telah mengalami reformasi pajak sebanyak 3 (kali) yaitu tahun 1983, 1994 dan tahun 2000.

Menurut Aggraini (2012) seiring dengan perkembangan pajak, sistem pemungutan pajak yang terjadi di negara berkembang ini juga mengalami perubahan dari official assessment menjadi self assessment. Herryanto & Tolly (2013) mengatakan sistem self assessment ini memberikan wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak terutang. Agar sistem self assessment ini berjalan sebagaimana mestinya wajib pajak harus memiliki kesadaran dan kepatuhan wajib pajak. Pelaksanaan sistem self assesment harus didukung tingkat pemahaman dan kesadaran wajib pajak. Akan tetapi tingkat kesadaran dan kepatuhan di Indonesia tentang pajak ini sangat rendah (Wahyudi, 2007 dalam Dianawati, 2008).

Penyebab kurangnya kemauan untuk membayar pajak antara lain adanya asas perpajakan, yaitu dikarenakan hasil dari pemungutan pajak yang dilakukan oleh pemerintah tidak langsung dapat dinikmati oleh wajib pajak. Namun, kondisi saat ini menunjukan bahwa tingkat kesadaran wajib pajak akan kewajiban perpajakannya semakin meningkat tiap tahunnya. Kemauan membayar pajak pada pada Wajib Pajak sangat dipengaruhi oleh pemahaman tentang peraturan perpajakan. Jika hal tersebut dimiliki oleh Wajib Pajak secara baik maka hal ini akan mempengaruhi bertambahnya pendapatan negara dari sektor pajak (Fitriyani, 2014).

Kepala Kantor Wilayah DJP II Jawa Timur Nader Sitorus (2015) mengatakan dari target penerimaan pajak tahun ini sebesar Rp.16,3 triliun, sampai dengan oktober ini baru tercapai 62% (www.beritalima.com). Sedangkan di KPP Pratama Lamongan menargetkan penerimaan pajak bisa mencapai sebesar Rp.337.465.000.000. besaran tersebut naik dari target tahun 2014 sebesar Rp.208.189.000.000 yang bisa terealisasi melebihi target yakni mencapai 108,38% atau Rp.225.643.000.000. dengan begitu wajib pajak lamongan patuh untuk membayar pajak (http://bangsaonline.com). Dari data tersebut maka peneliti melalui penelitian ini ingin melihat intensi untuk membayar pajak pada wajib pajak yang ada di wilayah KPP Pratama Lamongan pada tahun 2015 ini.

Adanya berbagai penelitian yang menggunakan Theory of Planned Behavior sebagai dasar teori, menunjukkan betapa fleksibelnya teori tersebut untuk digunakan dalam berbagai bidang kajian. Artinya, meskipun awalnya teori tersebut dicetuskan untuk memprediksi perilaku-perilaku sosial, dalam kajian psikologi sosial, ternyata bisa diaplikasikan secara luas (Zakarija, 2010). Perilaku tertentu yang dimaksud berupa tindakan untuk membayar pajak yang menjadi kewajiban seorang wajib pajak.

3

positif yang signifikan terhadap kepatuhan pajak. Kelima, kondisi iklim organisasi mempunyai pengaruh positif yang signifikan terhadap kepatuhan pajak. Keenam, niat mempunyai pengaruh yang signifikan terhadap kepatuhan pajak.

Bobek & Hatfield (2003) melakukan penelitian tentang kepatuhan pajak dengan menggunakan teori perilaku terencana yang telah dimodifikasi sebagai dasar untuk pengembangan hipotesisnya. Hasil dari penelitian tersebut adalah sikap terhadap ketidakpatuhan pajak dan norma subyektif berpengaruh positif terhadap niat untuk tidak patuh. Temuan ini memperkuat Teori Perilaku Terencana yang menyatakan bahwa sikap seseorang terhadap suatu objek dan norma subjektif akan memengaruhi perilaku orang tersebut melalui niatnya. Mutikasari (2007) melakukan penelitian tentang kepatuhan wajib pajak. Teori yang digunakan sama seperti dengan para pendahulu yaitu Theory of Planned Behaviour dengan variabel independen sikap, norma subjektif, dan kontrol keperilakuan yang dipersepsikan berpengaruh terhadap niat tax professional untuk berperilaku tidak patuh. Hasil dari penelitian adalah faktor-faktor tersebut secara signifikan dapat mempengaruhi niat untuk berperilaku serta perilaku responden itu sendiri.

Arniati (2009) mereplikasi penelitian Trivedi, Shehata & Mestelman (2004) dengan menambahkan satu variabel etika dari Machiavellin. Hasil penelitian menunjukkan bahwa sikap tidak mempengaruhi perilaku melalui niat, sedangkan variabel yang mempengaruhi niat kepatuhan Wajib Pajak adalah norma subjektif dan kontrol perilaku yang dipersepsikan. Nugraha (2013) mengatakan bahwa penilaian masyarakat terhadap kualitas pelayanan publik yang menilai rendah dikarenakan beberapa faktor yakni prosedur berbelit-belit, persyaratan teknis dan administratif kurang jelas, waktu untuk menyelesaikan urusan melewati waktu yang dijanjikan, kurangnya transparansi biaya yang dikeluarkan, dan sikap para aparatur Negara yang dinilai acuh tak acuh terhadap para pengguna pelayanan publik.

Pada penelitian yang dilakukan oleh Forest & Sheffrin (2002) menemukan adanya korelasi positif antara pendapatan, self employment dan jenis kelamin pria terhadap penghindaran pajak. Hasil lain dari penelitiannya didapatkan bahwa usia, kepemilikan rumah dan telah menikah berhubungan negatif terhadap penghindaran pajak. Klepper & Nagin (1989) melaporkan bahwa pembayar pajak sensitif terhadap dampak perilaku ketidakpatuhan mereka dan resiko terdeteksi tuntutan kriminal. Resiko tersebut mempunyai pengaruh penting terhadap keinginan mereka untuk melakukan ketidakpatuhan. Temuan ini mengindikasikan bahwa pembayar pajak selalu menimbang atau menghitung manfaat dan biaya ketidakpatuhan, tetapi perhitungan mereka nampak mematuhi realitas institusional tentang proses penegakan hukum.

4

Sampai sekarang masih banyak warga masyarakat yang beranggapan bahwa pajak merupakan pungutan bersifat paksaan yang merupakan hak istimewa pemerintah dengan tidak memberikan kontraprestasi langsung kepada pembayar pajak. Adanya kondisi seperti ini tidak mendukung upaya menumbuhkembangkan kesadaran masyarakat untuk menjadi wajib pajak yang patuh membayar pajak, tetapi akan menjadikan adanya kecenderungan untuk berusaha menghindar dari kewajiban pajak. Persepsi keliru tentang pajak ini dapat mempengaruhi kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya. Oleh karena itu, pemerintah kemudian melakukan reformasi pajak (tax reform) yang bertujuan agar sistem perpajakan dapat mengalami penyederhanaan baik yang mencakup jenis pajak, tarif pajak dan cara pembayaran kepada aparat pajak. Disamping itu, reformasi pajak juga dilakukan terhadap aparat pajak baik yang menyangkut prosedur, tata kerja, disiplin, maupun mental. Melalui reformasi tersebut, sistem pembayaran pajak diharapkan akan semakin adil dan wajar serta jumlah wajib pajak dapat meningkat (Ita, 2005).

Supriyati (2012) menyatakan selama ini banyak Wajib Pajak yang memiliki persepsi negatif kepada aparat pajak karena rendahnya pelayanan petugas pajak dan tingkat profesionalisme aparat pajak yang dinilai rendah. Demi menumbuhkan persepsi yang baik kepada Wajib Pajak, dalam hal ini peran petugas pajak sangat penting untuk menegakkan aturan perpajakan. Jatmiko (2006) menemukan bahwa terdapat hubungan antara pembayaran pajak dengan mutu pelayanan publik untuk Wajib Pajak di sektor perkotaan. Petugas pajak dituntut bersikap lebih kompeten, baik secara pengetahuan, keahlian, pengalaman dalam hal kebijakan perpajakan, administrasi dan perundang-undangan, Sehingga disini sikap Wajib Pajak dalam memandang mutu pelayanan petugas pajak diduga berpengaruh terhadap kepatuhan Wajib Pajak.

Dalam penelitian yang dilakukan oleh Bradley (1994) menunjukkan bahwa semua variabel independen (kompleksitas peraturan perpajakan, lingkungan perusahaan, tekanan keuangan, biaya ketidakpatuhan, resiko penyesuaian pemeriksaan dan profil individu) berpengaruh signifikan terhadap perilaku kepatuhan tax professional. Aim, Jackson & Mckee (1992) menindaklanjuti penelitian yang dilakukan oleh Yankelovich, Skelly, & White (1984) yang menemukan bahwa 52% pembayar pajak (taxpayers) di Amerika Serikat merasa bahwa perlakuan IRS terhadap mereka tidak konsisten pada kondisi yang relatif sama dan menunjukkan bahwa sanksi untuk diperiksa berpengaruh terhadap peningkatan kepatuhan seorang Wajib Pajak. Namun ada hal yang menarik dari hasil penelitian tersebut yaitu apabila wajib pajak menerima timbal balik dari Pemerintah berupa public goods, tingkat kepatuhan justru menurun (meskipun dalam jumlah yang kecil).

5

Penelitian yang dilakukan oleh Azmi & Perumal (2008) berfokus pada persepsi keadilan pajak terhadap perilaku kepatuhan WPOP di Malaysia. Hasil penelitian menunjukkan bahwa dimensi keadilan pajak mempengaruhi perilaku kepatuhan WPOP, indikator persepsi keadilan pajak mempengaruhi perilaku kepatuhan Wajib Pajak. Diasumsikan bahwa sistem pajak yang adil akan meningkatkan perilaku patuh pada WPOP. Aim, Bahl & Murray (1990) meneliti kepatuhan para pembayar pajak di Jamaika dengan hasil penelitian wajib pajak akan lebih patuh terhadap sistem bila tarif pajaknya semakin rendah. Namun untuk meningkatkan kepatuhan wajib pajak diperlukan perubahan komprensif (comprehensive change) yang meliputi perubahan tarif pajak (tax rate), dasar pengenaan pajak (tax base), dan perbaikan administrasi perpajakan (tax administrative reform).

Berdasarkan uraian diatas, Rumusan masalah dalam penelitian ini adalah apakah ada hubungan persepsi terhadap prosedur perpajakan dengan intensi membayar pajak. Manfaat dari penelitian ini adalah mendapatkan informasi terkait dengan apa yang mempengaruhi masyarakat dalam perilakunya membayar pajak. Tujuan dari penelitian ini adalah untuk mengetahui bagaimana persepsi wajib pajak tentang prosedur membayar pajak dan diharapkan penelitian ini dapat membantu pemerintah dalam memberikan refrensi untuk melakukan perbaikan sistem perpajakan agar menjadi lebih baik.

Intensi

Corsini (2002) dalam The Dictionary of Psychology mendefinisikan intensi sebagai suatu keputusan untuk berperilaku secara tertentu. Selain itu, menurut Ajzen (2005), intensi dapat dijelaskan melalui teori perilaku terencana yang merupakan pengembangan dari teori tindakan beralasan. Intensi merefleksikan kesediaan individu untuk mencoba melakukan suatu perilaku tertentu.

Menurut Ajzen (2005) intensi merupakan anteseden dari sebuah perilaku yang nampak. Intensi dapat meramalkan secara akurat berbagai kecenderungan perilaku. Berdasarkan theory of planned behavior, intensi adalah fungsi dari tiga penentu utama, pertama adalah faktor personal dari individu tersebut, kedua bagaimana pengaruh sosial, dan ketiga berkaitan dengan kontrol yang dimiliki individu (Ajzen, 2005).

Intensi untuk melakukan suatu perilaku dapat diukur melalui tiga prediktor utama yang mempengaruhi intensi tersebut, yaitu attitude toward the behavior, subjective norm, dan perceived behavioral control (Ajzen, 2006).

1. Attitude toward the Behavior(sikap terhadap suatu perilaku)

Secara spesifik, dalam planned behavior theory, sikap terhadap suatu perilaku (attitude toward the behavior) didefinisikan sebagai derajat penilaian positif atau negatif individu terhadap suatu perilaku. Attitude toward the behavior ditentukan oleh kombinasi antara belief individu mengenai konsekuensi positif atau negatif dari melakukan suatu perilaku (behavioral beliefs) dengan nilai subyektif individu terhadap setiap konsekuensi berperilaku tersebut (outcome evaluation).

2. Subjective Norm(norma subyektif)

6

ditentukan oleh kombinasi antara belief individu tentang kesetujuan atau ketidaksetujuan seseorang maupun kelompok yang penting bagi individu terhadap suatu perilaku (normative beliefs), dengan motivasi individu untuk mematuhi rujukan tersebut (motivation to comply).

3. Perceived Behavioral Control(persepsi tentang kontrol perilaku)

Secara spesifik, dalam planned behavior theory, persepsi tentang kontrol perilaku (perceived behavioral control) didefinisikan sebagai persepsi individu mengenai kemudahan atau kesulitan untuk melakukan suatu perilaku. Perceived behavioral control ditentukan oleh kombinasi antara belief individu mengenai faktor pendukung atau penghambat untuk melakukan suatu perilaku (control beliefs), dengan kekuatan perasaan individu akan setiap faktor pendukung ataupun penghambat tersebut (perceived power control).

Secara umum, jika individu memiliki intensi untuk melakukan suatu perilaku maka individu cenderung akan melakukan perilaku tersebut; sebaliknya, jika individu tidak memiliki intensi untuk melakukan suatu perilaku maka individu cenderung tidak akan melakukan perilaku tersebut (Ajzen; dikutip dalam Yuliana, 2004). Namun intensi individu untuk melakukan suatu perilaku memiliki keterbatasan waktu dalam perwujudannya ke arah perilaku nyata, maka dalam melakukan pengukuran intensi untuk melakukan suatu perilaku perlu untuk memperhatikan empat elemen utama dari intensi, yaitu target dari perilaku yang dituju (target), tindakan (action), situasi saat perilaku ditampilkan (contex), dan waktu saat perilaku ditampilkan (time) (Fishbein & Ajzen; dikutip dalam Yuliana, 2004).

Konsep Pengukuran Intensi dalam Planned Behavior Theory

Teori tindakan terencana atau planned behavior theory menyatakan bahwa intensi individu untuk melakukan suatu perilaku dapat diprediksi dengan menggambarkan tiga prediktor utama yang memengaruhi intensi tersebut, yaitu attitude toward the behavior, subjective norm, dan perceived behavioral control.

Gambar 01. Bagan Intensi

Intensi Membayar Pajak

Menurut Purnama (2012) dalam teori perilaku terencana, perilaku yang ditampilkan oleh individu timbul karena adanya intensi atau niat untuk berperilaku. Sementara itu, munculnya niat berperilaku selain ditentukan oleh sikap terhadap suatu perilaku dan norma subjektif, niat juga ditentukan oleh kontrol perilaku yang dipersepsikan. Ketiga komponen ini berinteraksi dan menjadi indikator bagi niat untuk menentukan apakah perilaku tertentu akan dilakukan

7

atau tidak. Dengan begitu sebelum wajib pajak membayar pajak, terlebih dahulu perilaku membayar pajak timbul karena adanya intensi untuk berprilaku.

Persepsi

Menurut Sobur (2003) persepsi sebagai proses ketika kita menjadi sadar atas banyaknya stimulus yang mempengaruhi indera kita. Persepsi dalam arti sempit ialah penglihatan, bagaimana cara seseorang melihat sesuatu, sedangkan dalam arti luas adalah pandangan atau pengertian, yaitu bagaimana seseorang memandang atau mengartiakan sesuatu.

Selain itu menurut Thoha (1993) bahwa persepsi pada umumnya terjadi karena dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal berasal dari dalam diri individu, misalnya sikap, kebiasaan, dan kemauan. Sedangkan faktor eksternal adalah faktor-faktor yang berasal dari luar individu yang meliputi stimulus itu sendiri, baik sosial maupun fisik.

Syarat terjadinya persepsi

Menurut Sunaryo (2004) supaya individu dapat mengadakan persepsi diperlukan beberapa syarat yang harus dipenuhi yaitu adanya objek yang dipersepsikan lalu objek tersebut menimbulkan stimulus yang mengenai alat indera atau reseptor, adanya perhatian sebagai langkah pertama untuk mengadakan persepsi, adanya alat indera sebagai respektor sebagai penerima stimulus dan syaraf sensoris sebagai alat untuk meneruskan stimulus ke otak lalu dari otak melalui syaraf motorik sebagai alat untuk mengadakan respon.

Faktor-Faktor Yang Mempengaruhi Persepsi

Thoha (1993) berpendapat bahwa persepsi pada umumnya terjadi karena dua faktor, yaitu faktor internal dan faktor eksternal. Faktor internal berasal dari dalam diri individu, misalnya sikap, kebiasaan, dan kemauan. Sedangkan faktor eksternal adalah faktor-faktor yang berasal dari luar individu yang meliputi stimulus itu sendiri, baik sosial maupun fisik.

Dijelaskan oleh Robbins (2003) bahwa meskipun individu-individu memandang pada satu benda yang sama, mereka dapat mempersepsikannya berbeda-beda. Ada sejumlah faktor yang bekerja untuk membentuk dan terkadang memutar-balikkan persepsi. Faktor-faktor tersebut adalah (a) Pelaku persepsi (perceiver), (b) Objek atau yang dipersepsikan, (c) Konteks dari situasi dimana persepsi itu dilakukan.

Tahapan Sistem & Prosedur Pajak

Didalam sistem pajak terdapat beberapa prosedur dalam membayar pajak, prosedur tersebut adalah: (a) Pendaftaran, (b) Penetapan, (c) Penyetoran atau Pembayaran.

Pendekatan Sistem & Prosedur Pajak

8 1. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak (WP). Ciri-ciri Official Assesment System ini adalah wewenang untuk menentukan besarnya pajak terutang ada pada fiskus, wajib pajak bersifat pasif dan utang pajak timbul setalah dikeluarkan surat ketetapan pajak oleh fiskus.

Tahapan Proses Official Assesment:

a. Mengisi formulir pendaftaran bagi yang belum terdaftar sebagai wajib pajak/ wajib retribusi daerah.

b. Mengisi SPTPD/ RD sebagai dasar untuk membuat kartu data dan perhitungan ketetapan pajak/ retribusi daerah yang harus dibayar.

2. Self-Assesment System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri pajak terutang. Ciri-ciri dari Self-Assesment System adalah (a) wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri, (b) wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang, (c) fiskus tidak menentukan besarnya pajak terutang, tetapi bersifat mengawasi dan mengoreksi penghitungan yang disajikan oleh wajib pajak.

Tahapan Proses Self Assesment System:

a. Mengisi formulir pendaftaran bagi yang belum terdaftar sebagai Wajib Pajak/ Wajib Retribusi ( tercatat dalam Daftar Induk Wajib Pajak/ Retribusi ).

b. Mengisi dan perhitungan jumlah kewajiban pajak/ retribusi daerah yang harus dibayar dan mencatat kedalam SSP ( Surat Setoran Pajak).

c. Menyetorkan jumlah hutang Pajak.

d. Wajib Pajak/ Retribusi Daerah menerima bukti pembayaran ( setoran ).

Persepsi Terhadap Prosedur Perpajakan

9

Hubungan Persepsi Tehadap Prosedur Perpajakan dengan Intensi Membayar Pajak

Persepsi merupakan pandangan atau penilaian kita mengenai stimulus yang mempengaruhi indera kita (Sobur, 2003). Persepsi yang dimaksud disini adalah persepsi terhadap prosedur perpajakan, tahapan dari prosedur perpajakan yakni dimulai dari melakukan pendaftaran untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP), menghitung besarnya pajak terutang dengan mengisi Surat Setoran Pajak (SSP) dan melakukan pembayaran jumlah hutang pajak. Intensi membayar pajak merupakan keinginan atau niat yang muncul karena ditentukan oleh sikap terhadap suatu perilaku, norma subjektif dan kontrol perilaku yang dipersepsikan, dengan begitu sebelum wajib pajak membayar pajak, terlebih dahulu perilaku membayar pajak timbul karena adanya intensi untuk berperilaku membayar pajak (Purnama, 2011).

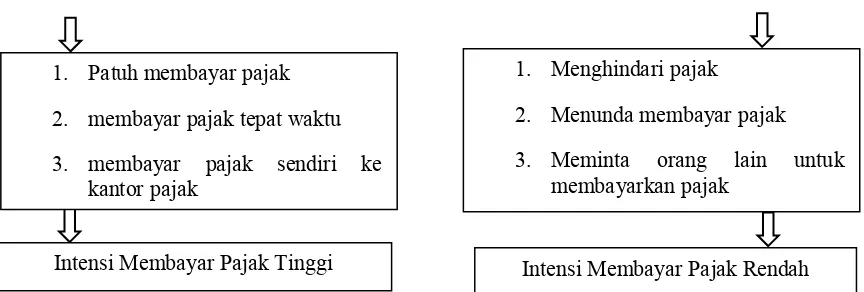

Dikatakan persepsi terhadap prosedur perpajakan positif ketika wajib pajak memiliki pandangan atau penilaian positif mengenai prosedur perpajakan atau wajib pajak menganggap prosedur perpajakan mudah dilakukan, dengan persepsi positif mengenai prosedur perpajakan akan membuat wajib pajak menjadi patuh untuk membayar pajak, membayar pajak tepat waktu dan membayar pajak sendiri dengan datang kekantor pajak. Sedangkan apabila persepsi terhadap prosedur perpajakan negatif ketika wajib pajak menganggap atau menilai bahwa prosedur perpajakan sulit dilakukan atau berbelit-belit, sehingga akan membuat wajib pajak menunda untuk membayar pajak, menghindari pajak dan meminta orang lain untuk membayarkan pajak.

Jika wajib pajak memiliki pandangan atau penilaian positif terhadap prosedur perpajakan, maka wajib pajak memiliki intensi membayar pajak tinggi, sebelum perilaku membayar pajak itu muncul terlebih dahulu perilaku membayar pajak ditentukan oleh sikap terhadap suatu perilaku (Attitude toward the behavior) wajib pajak memiliki penilaian positif tentang prosedur perpajakan, kemudian norma subjektif (subjective norm) dimana dukungan sosial atau lingkungan disekitar wajib pajak setuju dengan prosedur perpajakan yang diterapkan dikantor pajak, dan selanjutnya kontrol prilaku yang dipersepsikan (perceived behavior control) pandangan wajib pajak mengenai kemudahan tentang prosedur perpajakan. Dan sebaliknya jika wajib pajak memutuskan untuk tidak membayar pajak atau intensi membayar pajak rendah karena wajib pajak menilai bahwa prosedur perpajakan sulit dilakukan atau persepsi terhadap prosedur perpajakan negatif.

Persepsi Terhadap Prosedur Perpajakan

Positif Negatif

1. Proses Pendaftaran pajak

mudah dan cepat

2. Proses pengisian Surat Setoran Pajak (SSP) mudah dilakukan 3. Pelayanan petugas pajak saat

penyetoran atau membayar pajak ramah

1. Proses Pendaftaran pajak

berbelit-belit

2. Proses pengisian Surat Setoran Pajak (SSP) sulit dilakukan 3. Pelayanan petugas pajak saat

10

Gambar 02. Kerangka berpikir dinamika antara persepsi terhadap prosedur perpajakan dengan intensi membayar pajak

Hipotesis

Hipotesa penelitian ini adalah ada hubungan positif antara persepsi terhadap prosedur perpajakan dengan intensi membayar pajak. Jika persepsi terhadap prosedur perpajakan positif maka intensi membayar pajak akan tinggi.

Metode Penelitian

Rancangan penelitian

Penelitian ini adalah penelitian kuantitatif dengan jenis penelitian korelasional, dimana peneliti ingin mengetahui hubungan antara variabel persepsi terhadap prosedur perpajakan dengan intensi membayar pajak yang akan menggunakan metode perhitungan statistik tertentu sehingga akan diketahui ada atau tidaknya hubungan antara dua variabel yang diteliti.

Subjek Penelitian

Populasi adalah keseluruhan subjek penelitian, karena itu untuk melaksanakan penelitian tentu ada subjek penelitian yang dijadikan sumber untuk menggali data. Penelitian ini akan meneliti tentang hubungan persepsi terhadap prosedur perpajakan dengan intensi membayar pajak di kota Lamongan, dengan populasi penduduk di Lamongan pada tahun 2012 sebanyak 677 jiwa/km², (Website regionalinvestmen.bkpm.go.id), (karena sensus penduduk dilakukan dalam jangka waktu 10 tahun sekali (http://lamongankab.bps.go.id). Wajib Pajak (WP) yang terdaftar di Kabupaten Lamongan terdata sebanyak 75.800 orang pada tahun 2015. (http://lamongankab.go.id, 2015).

Sampel adalah sebagian atau wakil populasi yang diteliti. Subjek penelitian dalam penelitian ini adalah wajib pajak yang terdaftar di Kantor pajak Lamongan. Tekhnik pengambilan sampel dalam penelitian ini adalah tekhnik non probability sampling, yaitu insidental sampling. Menurut Sugiyono (2014) insidental sampling merupakan tekhnik penentuan

Intensi Membayar Pajak Tinggi Intensi Membayar Pajak Rendah

11

sampel berdasarkan kebetulan, yaitu siapa saja yang secara kebetulan atau insidental bertemu dengan peneliti dapat digunakan sebagai sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai sumber data. Tujuan dari pengguaan tekhnik pengambilan sampel ini adalah agar hasil penelitian yang dilakukan oleh peneliti dapat dijadikan ukuran untuk mengestimasikan populasi. Sampel penelitian ini berjumlah 346 wajib pajak yang sudah terdaftar di Kantor pajak Lamongan, peneliti menggunakan taraf kesalahan 5% dalam menentukan ukuran sampel menurut rumus yang dikembangkan oleh Isaac & Michael (Sugiyono, 2014).

Variabel dan Instrumen Penelitian

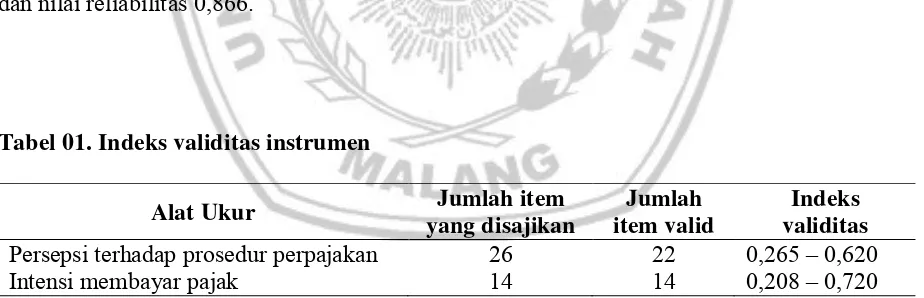

Variabel bebas (X) dalam penelitian ini adalah persepsi terhadap prosedur perpajakan. Persepsi terhadap prosedur perpajakan adalah pandangan atau asumsi wajib pajak terhadap tahap-tahap membayar pajak. Skala yang digunakan untuk mengukur persepsi terhadap prosedur perpajakan dibuat oleh peneliti dari faktor-faktor persepsi yang terdiri dari faktor eksternal dan internal, yaitu 22 item dengan indeks validitas 0,265 – 0,620 dengan nilai r tabel 0,195 dan nilai reliabilitas 0,878.

Sedangkan untuk variabel terikat (Y) adalah intensi membayar pajak. Intensi membayar pajak adalah niat berperilaku membayar pajak yang ditentukan oleh sikap terhadap perilaku, norma subjektif dan kontrol prilaku yang dipersepsikan. skala yang digunakan untuk mengukur intensi membayar pajak diadaptasi dari skala yang disusun oleh Pangestu dan Rusmana (2012) dengan jumlah 17 item. Peneliti melakukan kembali tryout alat tes dengan indikator intensi yakni sikap (5 item), norma subjektif (5 item) dan kontrol perilaku yang dipersepsikan (4 item), peneliti tidak mengambil item dari indikator niat yang berjumlah (3 item). Total item yang valid adalah 14 item dengan indeks validitas 0,208 – 0,720 dengan nilai r tabel 0,195 dan nilai reliabilitas 0,866.

Persepsi terhadap prosedur perpajakan 26 22 0,265 – 0,620

Intensi membayar pajak 14 14 0,208 – 0,720

Table 02. Indeks reliabilitas instrumen

Alat ukur Cronbach Alpha

Persepsi terhadap prosedur perpajakan 0,878

Intensi membayar pajak 0,866

Prosedur dan Analisa Data Penelitian

12

pajak di Lamongan. Analisis data dengan cara melakukan scoring pada skala yang telah disebar, melakukan interpretasi terhadap hasil analisis data dan membahasnya berdasarkan kerangka pemikiran dan teori serta membuat kesimpulan sesuai dengan hipotesis dan tujuan penelitian. Dalam penelitian ini analisa data yang digunakan adalah korelasi product moment untuk mengetahui hubungan antara dua variabel yang sama-sama berjenis interval. Sedangkan untuk interpretasi hasil uji statistik dengan melihat taraf signifikansi yang ditunjukkan oleh indeks kesalahan yang mungkin terjadi (error probability) sebesar 0,05. Setelah didapatkan hasil analisi data kemudian membuat laporan dari hasil penelitian sesuai dengan format yang sudah ditentukan.

HASIL PENELITIAN

Penelitian ini melibatkan 346 wajib pajak di KPP Pratama Lamongan sebagai subjek penelitian. Berdasarkan dari perhitungan yang dilakukan dengan menggunakan SPSS, nilai kenormalan data berada diantara -1,96 dan 1,96, dan linieritas diperoleh nilai lebih kecil dari 0,05, yang artinya terdapat hubungan linier secara signifikan antara variabel persepsi terhadap prosedur perpajakan dengan intensi membayar pajak. Tabel 03 adalah perhitungan T_score dari intensi membayar pajak.

Tabel 03. Perhitungan T-Skore Skala Intensi Membayar Pajak

Kategori Interval Frekuensi Presentase

Sangat Rendah 26,52 -36,03 21 6%

Berdasarkan dari hasil penelitian yang sudah dilakukan dengan cara menyebar skala ke subjek yang membayar pajak kemudian dilakukan perhitungan dengan menggunakan SPSS didapatkan hasil data yang menunjukkan bahwa subjek yang masuk dalam kategori sedang paling banyak dibandingkan dengan kategori lainnya, hal ini bisa dilihat dari tabel 03 hasil analisis yang diperoleh yaitu dari 348 subjek yang dijadikan sampel berjumlah 21 subjek masuk dalam kategori sangat rendah atau 6%, sebanyak 96 atau 27,6% masuk dalam kategori rendah, 137 subjek atau 39,4% dalam kategori sedang, 66 subjek atau 19% masuk dalam kategori tinggi dan sebanyak 28 subjek atau 8% masuk dalam kategori sangat tinggi dari total subjek. Subjek.

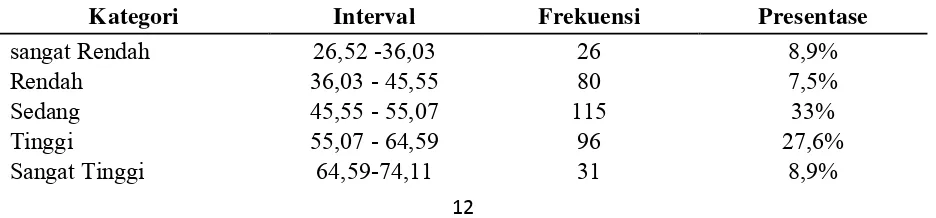

Tabel 04. Perhitungan T-Skore Skala Persepsi Terhadap Prosedur Perpajakan

Kategori Interval Frekuensi Presentase

sangat Rendah 26,52 -36,03 26 8,9%

Rendah 36,03 - 45,55 80 7,5%

Sedang 45,55 - 55,07 115 33%

Tinggi 55,07 - 64,59 96 27,6%

13

Total 348 100%

Berdasarkan dari tabel 04 Subjek yang masuk pada kategori sedang memiliki urutan pertama atau yang paling banyak, subjek yang masuk dalam kategori tinggi memiliki urutan kedua terbanyak, ketiga adalah subjek yang masuk dalam kategori rendah, selanjutnya kategori sangat tinggi ke empat dan subjek sangat rendah memiliki jumlah paling sedikit, dari jumlah subjek sebanyak 348 terdapat 26 subjek memiliki kategori sangat rendah atau 8,9%, sebanyak 80 subjek atau 7,5% masuk dalam kategori rendah, 115 subjek atau 33% masuk dalam kategori sedang, 96 subjek atau 27,6% masuk dalam kategori tinggi dan terdapat 31 subjek masuk dalam kategori sangat tinggi atau 8,9%.

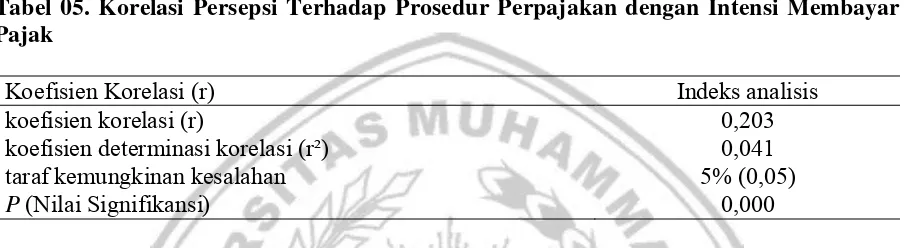

Tabel 05. Korelasi Persepsi Terhadap Prosedur Perpajakan dengan Intensi Membayar Pajak

Koefisien Korelasi (r) Indeks analisis

koefisien korelasi (r) 0,203

koefisien determinasi korelasi (r²) 0,041

taraf kemungkinan kesalahan 5% (0,05)

P (Nilai Signifikansi) 0,000

Berdasarkan skor koefisien yang dihasilkan dari perhitungan SPSS, terdapat hubungan yang signifikan antara persepsi terhadap prosedur perpajakan dengan intensi membayar pajak, hal ini dapat dilihat dari nilai P (Nilai Signifikansi) dengan nilai 0,000 lebih kecil dari taraf signifikansi yang digunakan yaitu 0,005 (0,000 < 0,005). Sehingga terdapat hubungan positif antara persepsi terhadap prosedur perpajakan dengan intensi membayar pajak.

Nilai koefisien korelasi (r) adalah 0,203 dan nilai koefisien determinasi (r²) variabel persepsi terhadap prosedur perpajakan berdasarkan hasil analisa data diatas adalah 0,041 yang berarti sumbangan efektif dari persepsi terhadap prosedur perpajakan yang diberikan dalam intensi membayar pajak sebesar 4,1% sedangkan pengaruh faktor lain terhadap intensi membayar pajak sebesar 95,9%.

Dari hasil perhitungan tersebut sekaligus menunjukkan bahwa hipotesa penelitian ini dapat diterima, yang berati bahwa ada hubungan positif antara persepsi prosedur perpajakan dengan intensi membayar pajak.

DISKUSI

14

tinggi atau semakin positif persepsi terhadap prosedur wajib pajak maka akan semakin tinggi intensi membayar pajak pada wajib pajak.

Penelitian ini melibatkan 364 responden wajib pajak di KPP Pratama Lamongan, wajib pajak yang dimaksudkan disini adalah wajib pajak yang datang ke kantor pajak untuk membayarkan pajak terutang sendiri dan tidak datang ke kantor pajak untuk membayarkan pajak terutang orang lain, dikarenakan penelitian ini ingin mengetahui intensi membayar pajak dari wajib pajak. Akan tetapi peneliti disini melakukan kesalahan dalam pengambilan sampling dengan mengambil responden wajib pajak yang datang ke kantor pajak untuk membayarkan pajak terutang milik orang lain.

Dikantor pajak terdapat beberapa tahapan untuk membayar pajak, yakni dimulai dari melakukan pendaftaran untuk mendapatkan Nomor Pokok Wajib Pajak (NPWP) bagi wajib pajak yang belum memiliki NPWP, kemudian wajib pajak yang sudah memiliki NPWP dan memiliki gaji lebih dari tiga juta perbulan wajib membayar pajak dengan menghitung besarnya pajak terutang dan mengisi Surat Setoran Pajak (SSP), selanjutnya wajib pajak melakukan pembayaran jumlah hutang pajak. Berdasarkan teori terdapat dua faktor yang mempengaruhi persepsi yakni faktor internal dan faktor eksternal. Prosedur perpajakan termasuk dalam faktor eksternal yang mana faktor eksternal adalah faktor-faktor yang berasal dari luar individu yang meliputi stimulus itu sendiri, baik sosial maupun fisik. Sedangkan faktor internal berasal dari dalam diri individu, misalnya sikap, kebiasaan, dan kemauan. Hal ini menandakan bahwa masih banyak faktor lain yang dapat mempengaruhi intensi membayar pajak selain persepsi terhadap prosedur perpajakan (Thoha, 1993).

Sistem yang berlaku di KPP Pratama lamongan adalah sistem self-Assesment, Self-Assesment System adalah suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri pajak terutang. Ciri-ciri dari Self-Assesment System adalah (a) wewenang untuk menentukan besarnya pajak terutang ada pada wajib pajak sendiri, (b) wajib pajak aktif, mulai dari menghitung, menyetor dan melaporkan sendiri pajak yang terutang, (c) fiskus tidak menentukan besarnya pajak terutang, tetapi bersifat mengawasi dan mengoreksi penghitungan yang disajikan oleh wajib pajak (Prabawa, 2002).

Menurut Ajzen (2005) intensi merupakan anteseden dari sebuah perilaku yang nampak. Intensi dapat meramalkan secara akurat berbagai kecenderungan perilaku. Berdasarkan theory of planned behavior, intensi adalah fungsi dari tiga penentu utama, pertama adalah faktor personal dari individu tersebut, kedua bagaimana pengaruh sosial, dan ketiga berkaitan dengan kontrol yang dimiliki individu (Ajzen, 2005).

Menurut Ajzen (2005), intensi dapat dijelaskan melalui teori perilaku terencana yang merupakan pengembangan dari teori tindakan beralasan. Intensi merefleksikan kesediaan individu untuk mencoba melakukan suatu perilaku tertentu. Secara umum, jika individu memiliki intensi untuk melakukan suatu perilaku maka individu cenderung akan melakukan perilaku tersebut. Sebaliknya, jika individu tidak memiliki intensi untuk melakukan suatu perilaku maka individu cenderung tidak akan melakukan perilaku tersebut (Ajzen; dikutip dalam Yuliana, 2004).

15

melakukan suatu perilaku perlu untuk memperhatikan empat elemen utama dari intensi, yaitu target dari perilaku yang dituju (target), tindakan (action), situasi saat perilaku ditampilkan (contex), dan waktu saat perilaku ditampilkan (time) (Fishbein & Ajzen; dikutip dalam Yuliana, 2004).

Persepsi terhadap prosedur perpajakan dapat mempengaruhi intensi membayar pajak apabila wajib pajak memiliki persepsi positif, memiliki pemahaman yang baik tentang prosedur perpajakan dan mengetahui kapan seharusnya ia mendaftarkan diri untuk memperoleh NPWP dan setelah diperolehnya NPWP maka akan timbul kewajiban-kewajiban lainnya, seperti wajib pajak wajib untuk melaporkan SPT masa dan tahunan, melakukan pembayaran pajak tepat pada waktunya, dan apabila wajib pajak dilakukan pemeriksaan sehubungan dengan pelaporan SPT yang telah disampaikannya, maka wajib pajak dapat mengetahui segala hak dan kewajibannya. Seperti, membayar kekurangan pajak sebagai akibat timbulnya surat keterangan pajak maupun mengajukan suatu keberatan atau banding apabila penetapan pajak tidak benar oleh wajib pajak (Prabowo, 2002).

Jika wajib pajak memiliki persepsi positif terhadap prosedur perpajakan atau wajib pajak menganggap bahwa prosedur perpajakan mudah dilakukan, hal ini akan membuat wajib pajak menjadi patuh untuk membayar pajak, membayar pajak tepat waktu dan membayar pajak sendiri dengan datang kekantor pajak. Jika wajib pajak memiliki pandangan atau penilaian positif terhadap prosedur perpajakan, maka wajib pajak memiliki intensi membayar pajak tinggi, sebelum perilaku membayar pajak itu muncul terlebih dahulu perilaku membayar pajak ditentukan oleh sikap terhadap suatu perilaku (Attitude toward the behavior) wajib pajak memiliki penilaian positif tentang prosedur perpajakan, kemudian norma subjektif (subjective norm) dimana dukungan sosial atau lingkungan disekitar wajib pajak setuju dengan prosedur perpajakan yang diterapkan dikantor pajak, dan selanjutnya kontrol prilaku yang dipersepsikan (perceived behavior control) pandangan wajib pajak mengenai kemudahan tentang prosedur perpajakan.

Hasil penelitian lain yang terkait dengan penelitian ini adalah penelitian yang dilakukan oleh Nashrudin, Bashori & Mustikasari (2014) menunjukkan bahwa persepsi atas Peraturan Pemerintah (PP) Nomor 46 Tahun 2013, yang menjadi fokus dalam penelitian ini. Pajak Penghasilan (PPh) tersebut diberlakukan bagi wajib pajak (WP) Orang Pribadi (OP) maupun Badan yang menerima atau memperoleh penghasilan dari usaha tertentu dengan peredaran bruto tidak melebihi Rp 4,8 miliar/tahun dengan tarif 1% dari peredaran bruto.PP Nomor 46 Tahun 2013 berpengaruh positif terhadap kepatuhan sukarela wajib pajak yang memiliki peredaran bruto tertentu di KPP Pratama Surabaya Rungkut.

16

Dalam penelitian yang dilakukan oleh Ardini (2009) ditemukan bahwa Kantor Wilayah DJP Jawa Tengah I telah berhasil mengimplementasikan reformasi administrasi perpajakan. Selain itu hasil angket menunjukkan bahwa persepsi wajib pajak terhadap kualitas pelayanan (persyaratan administrasi, prosedur, pelayanan, waktu penyelesaian) lebih baik dibandingan dengan sebelum adanya reformasi administrasi perpajakan. Demikian pula dari segi penerimaan pajak pada tahun 2008 mengalami pertumbuhan yang cukup signifikan. Hardiningsih (2014) Hasil penelitian ini adalah kesadaran membayar pajak, pemahaman tentang peraturan perpajakan, persepsi yang baik atasa sistem perpajakan, dan kualitas pelayanan terhadap wajib pajak berpengaruh signifikan terhadap kemauan membayar pajak.

Berdasarkan penelitian yang dilakukan oleh Yulianawati (2011) menunjukkan bahwa sikap wajib pajak terhadap kesadaran membayar pajak berpengaruh dan signifikan terhadap kemauan membayar pajak, sikap wajib pajak terhadap pengetahuan peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak, sikap wajib pajak terhadap pemahaman peraturan perpajakan tidak berpengaruh terhadap kemauan membayar pajak, persepsi efektifitas sistem perpajakan juga tidak berpengaruh terhadap kemauan membayarb pajak, dan untuk kualitas layanan berpengaruh positif terhadap kemauan membayar pajak.

Penelitian lain yang dilakukan oleh Tsung, Yan Huang & Yen Lo (2010) dengan menggunakan teori perilaku terencana (TPB) dan model penerimaan tekhnologi (TAM) untuk mengetahui faktor penentu yang dapat mempengaruhi pembayar pajak secara online. Dari hasil penelitian tersebut didapatkan hasil bahwa sikap adalah faktor utama yang mempengaruhi pengajuan pajak online, akan tetapi sikap juga dipengaruhi oleh manfaat yang dirasakan, persepsi kemudahan penggunaan, keadilan pajak, norma sosial dan norma moral. Dalam hal ini wajib pajak di Taiwan membayar pajak secara online dikarenakan membayar pajak secara online lebih bermanfaat dikarenakan lebih mudah dalam penggunaanya, tidak memakan waktu dan wajib pajak bisa menghitung besar pajak yang akan dibayarkan.

Anuar S & Othman R (2010) melakukan penelitian untuk mengidentifikasi faktor-faktor yang mempengaruhi penerimaan pembayar pajak dari sistem pembayaran pajak online di Malaysia. Hasil dari penelitian ini menunjukkan bahwa selain manfaat yang dirasakan, norma subjektif dan self-efficacy ada prediktor signifikan dari niat untuk menggunakan sistem pembayaran pajak secara online di Malaysia. Namun, tidak ada pengaruh yang signifikan untuk persepsi kemudahan penggunaan, dirasakan kredibilitas dan jumlah informasi. Sistem online yang dibuat untuk membantu memberi kemudahan wajib pajak dalam membayar pajak, akan tetapi banyak wajib pajak di Malaysia yang tidak menggunakan sistem tersebut, dengan begitu kemudahan prosedur dalam membayar pajak tidak membuat wajib pajak untuk menggunakannya.

17

Keterbatasan dalam penelitian ini terletak pada bagaimana persepsi wajib pajak mengenai pajak adalah sesuatu yang rahasia, sehingga terdapat beberapa wajib pajak yang menolak untuk menjadi responden penelitian ini dengan mengaku tidak memahami tentang pajak, padahal wajib pajak tersebut datang ke kantor pajak untuk membayar pajak, hal ini banyak yang menolakan untuk mengisi skala penelitian.

SIMPULAN DAN IMPLIKASI

Berdasarkan hasil penelitian yang melibatkan 346 wajib pajak di KPP Pratama Lamongan bahwa variabel intensi membayar pajak memberikan kontribusi sebesar 4,1%. Hipotesa dari penelitian ini diterima yang berarti terdapat hubungan yang signifikan antara persepsi terhadap prosedur perpajakan dengan intensi membayar pajak, hal ini ditujukkan dari hasil perhitungan SPSS dari nilai koefisien korelasi (r) = 0,203 dan nilai signifikansi (P) yang ditunjukkan adalah 0,000 (0,000 < 0,005). Dengan begitu dapat dikatakan bahwa semakin positif persepsi wajib pajak terhadap prosedur perpajakan maka akan semakin tinggi intensi wajib pajak untuk membayar pajak.

Implikasi dari penelitian ini diharapkan dapat memberikan informasi kepada pihak-pihak yang terkait dengan pajak. hal ini bertujuan agar dapat turut serta membantu meningkatkan pemasukan negara dari pajak, memberikan kesadaran dan kemauan wajib pajak untuk membayar pajak agar pemasukan negara dari pajak tetap stabil. Memberikan manfaat yang nyata bagi wajib pajak yang patuh membayar pajak. Bagi peneliti selanjutnya yang ingin meneliti tema-tema yang hampir sama, untuk memilih faktor yang bisa memiliki pengaruh besar dengan intensi membayar pajak pada wajib pajak dan lebih teliti dalam mengambil subjek responden agar tidak terjadi kesalalahan dalam pengambilan sampling.

REFERENSI

Aim, J. B. R., Jackson., & McKee. (1992). Estimating the Determinants of Taxpayer Compliance with Experimental Data. National Tax Journal. 45 (March), 107-114. Retrieved October 21. (2015). From http://www.pajak.go.id/content/strategi-meningkatkan-kepatuhan-wajib-pajak

Aim., James., Bahl., Roy., Murray., & Matthew. (1990). Tax Structure and Tax Compliance. The Review of Economics and Statistics. Vol. 72, NO.4. (Nov., 1990), pp.603-613. Retrieved October 21. (2015). From http://www.pajak.go.id/content/strategi-meningkatkan-kepatuhan-wajib-pajak

Andriana & Ateng. (2011). Analisis Atas Penerapan Self Assessment System dan Kualitas Pelayanan Pajak terhadap Peningkatan Kepatuhan Formal Wajib Pajak pada KPP Pratama Kota Bandung. Journal of internet economic. Accssed on Juni 15, 2015 from http://download.portalgaruda.org

18

Anuar S & Othman R. (2010). Determinants Of Online Tax Payment System In Malaysia. International Journal of Public Information Systems. Vol 1, Hal 17, 26-17.

Ajzen, I. (2005). Attitude, Personality, and Behavior. 2nd Edition. Berkshire, UK Open University Press-McGraw Hill Education.

Ajzen, I. (2006). The theory of planned behavior. Retrieved January, 09, 2011 diakses melalui: (http://people.umass.edu/aizen/tpb.html.).

Ardini R. (2009). Persepsi Wajib Pajak Terhadap Kualitas Pelayanan Perpajakan Pasca Reformasi Administrasi Perpajakan Pada Kantor Wilayah Djp Jawa Tengah I. Jakarta Arniati. (2009). Peran Theory of Planned Behavior terhadap Ketaatan Wajib Pajak.

Seminar Nasional Perpajakan II. Universitas Trunojoyo. Madura.

Azmi, A. A. C & Perumal, K.A. (2008).Tax Fairness Dimensions in an Asian Context:

The Malaysian Perspective, International Review of Business Research Papers, Vol. 4 No.5

Bobek, D., & Hatfield. (2003). An Investigation of Theory of Planned Behavior and the Role of Moral Obligation in Tax Compliance. Behavioral Research in Accounting. 15: Hal 13 – 38

Boediono. (2003). Pelayanan Prima Perpajakan. Rineka Cipta:Jakarta

Brutu, D. A & Harto, P. (2012). Persepsi Keadilan Pajak Terhadap Perilaku Kepatuhan Wajib Pajak Orang Pribadi (WPOP). Diponegoro journal of accounting. Semarang. Vol 2, No 2, Hal 2

Cahyonowati, N (2011). Model moral dan kepatuhan perpajakan wajib pajak orang pribadi.

Chakim, M, L. (2011). Optimalisasi kualitas pelayanan sebagai upaya peningkatan kepatuhan wajib pajak secara sekarela (voluntary compliance). Retrived November 11, 2015, from (http://lutfichakim.com

Corsini, R. J. (2012) the dictionary of Psychology. Bruner-Routledge: New York

Dianawati, Susi (2008). Analisis pengaruh motivasi dan tingkat pendidikan terhadap kepatuhan wajib pajak (studi kasus pada kpp tanah abang). Jurnal Akuntansi Fakultas Ekonomi Dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah (Hal. 2,5)

Dirjen Pajak. (2007). Buku panduan pelayanan. Direktorat jendral pajak: Jakarta

Dwiatmaka, I., Martine., Sunarya, S., Ningsih, S. N., & Damayanti, S. (1997) Perilaku Wajib Pajak Faktor Yang Mempengaruhi Serta Usaha Peningkatan Intensi Membayar Pajak Penghasilan. Portal Perpustakaan Online. Accessed on January 13, 2016 from http://i-lib.ugm.ac.id

19

Fitriyani, D, N. (2014). Pengaruh Kesadaran, Pemahaman, Persepsi, Tingkat Kepercayaan Dan Kualitas Pelayanan Terhadap Kemauan Membayar Pajak (Studi Kasus Wajib Pajak Orang Pribadi yang Melakukan Pekerjaan Bebas di KPP Pratama Jepara). Yogyakarta.

Forest, A & Sheffrin, S. (2002). Complexity and Compliance : An Empirical Investigation. National Tax Journal. Vol LV, 75.

Ghoni, H. A., (2012). Pengaruh motivasi dan pengetahuan wajib pajak terhadap kepatuhan wajib pajak daerah: 9-10

Hardiningsih, P. (2011). Faktor-Faktor Yang Mempengaruhi Kemauan Membayar Pajak The Factors That Influence The Willingness To Pay The Tax. Dinamika Keuangan dan Perbankan, Vol. 3, No. 1

Harinuddin, E. (2009). Perilaku kepatuhan wajib pajak. Badan bisnis &Birokrasi, jurnal ilmu Administrasi dan Organisasi. Vol 16, Hal 96-104

Herryanto, M,. & Tolly A.A (2013). Pengaruh kesadaran wajib pajak, kegiatan sosialisasi perpajakan dan pemeriksaan pajak terhadap penerimaan pajak penghasilan di KPP pratama Surabaya Sawahan. Journal tax accounting, Vol 1, No 1, Hal 125-126

Irawati, C. (2007). Evaluasi sistem dan prosedur penagihan pajak untuk mengurangi penunggakan pada kantor pelayanan pajak madiun. Madiun

Ita. (2005). Pengaruh persepsiwajib pajak mengenai Undang-undang Pph terhadap kepatuhan dalam memenuhi kewajiban perpajakan.

Jatmiko, A. N. (2006). Pengaruh Sikap Wajib Pajak pada Pelaksanaan Sanksi Denda, Pelayanan Fiskus dan Kesadaran Perpajakan terhadap Kepatuhan Wajib Pajak. Thesis Sarjana tak diterbitkan. Universitas Diponegoro. Semarang.

Klepper., Steven &Nagin (1989). Tax Compliance and Perceptions of the Risks of Detection and Criminal Prosecution. Law and Society Review, 23 (2).

Larasati, A. Y., (2013). Pengaruh penerapan strategi pelayanan terhadap pengetahuan pajak dan implementasinya pada kepatuhan wajib pajak. Jurnal Ekonomi. 25

Membayar pajak kendaraan bermotor, mudah kok. (2012, October 08). Retrieved November 11, 2015, from (http://oraetlabora092012.blogspot.co.id

Mustikasari, Elia. (2007). Kajian empiris tentang kepatuhan wajib pajak badan di perusahaan industri pengolahan di surabaya. Jurnal Ekonomi Universitas Airlangga Surabaya. (Hal. 4,16)

20

Nashrudin, A,. Bashori & Mustikasari, E. (2014). Pengaruh Persepsi Atas Pp Nomor 46 Tahun 2013 Terhadap Kepatuhan Sukarela Wajib Pajak Yang Memiliki Peredaran Bruto Tertentu Pada Kantor Pelayanan Pajak Pratama Surabaya Rungkut. Surabaya

Pangestu, F & Rusmana, O. (2012). Analisis Faktor-Faktor Yang Berpengaruh Terhadap Tax Compliance Penyetoran Spt Masa (Survei pada PKP yang Terdaftar di KPP Pratama Purwokerto). Universitas Jendral Soedirman. Purwokerto

Pelayanan pajak. (2010, january). Pusat pengaduan pajak. Retrieved November 17, 2015, from (http://pelayanan-pajak.blogspot.co.id)

Prabawa, M. A. M & Noviari, N., (2012). Pengaruh Kualitas Pelayanan Dan Sikap Terhadap Kepatuhan Pelaporan Wajib Pajak Orang Pribadi Di Kpp Bandung Utara. Vol 1, No 2 Hal 7-8

Prabowo, Y. (2002). Akuntansi Perpajakan Terapan. Jakarta: PT.Grasindo.

Priyatno, D. (2012). Cara Kilat Belajar Analisis Data Dengan SPSS 20. Yogyakarta: ANDI

Purnama. (2012). Pengaruh Sikap, Norma Subjektif, Kontrol Perilaku Yang Dipersepsikan, Dan Sunset Policy Terhadap Kepatuhan Wajib Pajak Dengan Niat Sebagai Variabel Intervening. Lecture Universitas Brawijaya. Malang

Robbins, Stephen P. (2002). Prinsip-prinsip Perilaku Organisasi. PT.Erlangga. Jakarta

Rosadi, D. (2012). Pengaruh Persepsi Wajib Pajak Orang Pribadi Terhadap Pelaksanaan Self Assessment System (Survey Pada Wajib Pajak Orang Pribadi Yang Terdaftar Pada Kantor Pelayanan Pajak Pratama Cibeunying Bandung). Bandung

Rusdiana., E. (2012). Pengaruh kualitas pelayanan pajak terhadap kepatuhan wajib pajak dalam memenuhi kewajiban pajak penghasilan pada KPP Pratama Pare. Kediri. Hal 46-48, 64

Sobur, A. (2003). Semiotika komunikasi. Remaja Rosdakarya:Bandung

Sugiyono. (2014). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: CV ALFABET.

Sunaryo. (2004). Psikologi untuk Keperawatan. Jakarta:EGC

Supriyati. (2012) dampak motivasi dan pengetahuan perpajakan terhadap kepatuhan wajib pajak. Jurnal investasi, vol.8 No 1 hal 15-30

Tabel statistik. (2013). Copy editor, http://lamongankab.bps.go.id/linkTabelStatis

21

Toha, M. (2003). Perilaku organisasi: konsep dasar dan aplikasinya. Jakarta: Raja Grafindo Persada

Tsung Lu C, Yan Huang S & Yen Lo P. (2010). An empirical study of on-line tax filing acceptance model: Integrating TAM and TPB. African Journal of Business Management Vol. 4 No 5 hal 1, 7-10.

Wajib pajak lamongan. (2015, Maret 31th). Wajib pajak lamongan didominasi karyawan. Retrieved October 25, 2015, from (http://lamongankab.go.id/instansi/bag-humas)

Yuliana. (2004). Pengaruh sikap terhadap pindah kerja, norma subjektif, perceived behavioral control terhadap intensi pindah kerja pada pekerja teknologi informasi. Phronesis: Jurnal Ilmiah Psikologi Terapan. Vol 6 No 11, Hal 1-18.

22

LAMPIRAN I

23

ANALISIS SKALA PERSEPSI TERHADAP PROSEDUR PERPAJAKAN

24

ANALISIS SKALA INTENSI MEMBAYAR PAJAK

Reliability Statistics

Cronbach's Alpha N of Items

,866 14

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance if

Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

ITEM1 51,330 41,112 ,638 ,851

ITEM2 51,420 41,337 ,619 ,852

ITEM3 51,710 40,996 ,720 ,847

ITEM4 51,280 42,547 ,628 ,853

ITEM5 51,210 42,713 ,599 ,854

ITEM6 51,390 42,624 ,600 ,854

ITEM7 51,620 42,238 ,508 ,858

ITEM8 51,200 44,040 ,427 ,862

ITEM9 52,160 42,479 ,406 ,866

ITEM10 51,540 45,645 ,208 ,874

ITEM11 51,730 42,381 ,446 ,862

ITEM12 51,550 42,129 ,575 ,854

ITEM13 51,770 43,048 ,469 ,860

25

26 Skewness Persepsi terhadap prosedur perpajakan adalah 0.131. Hasil dari 0.218/0.131=0.001 karena hasil pembagian berada dianatara ± 1,96 maka distribusi data normal. Kemudian data Persepsi terhadap prosedur perpajakan nilai Kurtosis disiplin kerja -0.472 dan nilai Std. Error of Kurtosis disiplin kerja 0.261. hasil dari -0.472/0.261=-1,808 karena hasil pembagian berada dianatara ± 1,96 maka distribusi data normal (Priyatno, 2012).

Uji Linear Data

Within Groups 7487,894 309 24,233

Total 8819,621 347

27

28

SEBARAN ITEM PERSEPSI TERHADAP PROSEDUR PERPAJAKAN

No faktor/AspekFaktor- (Thoha, 1993)Pengertian Nomor item Jumlah Item %

F UF

1 Eksternal Faktor-faktor yang berasal dari luar individu yang meliputi stimulus itu sendiri, baik sosial

sikap, kebiasaan, dan kemauan 2,3,7,12,20 5,6,13 8

32%

3 Jumlah 13 9 22 100%

SEBARAN ITEM INTENSI MEMBAYAR PAJAK

No Componen Indikator Nomor item Jumlah Item %

1 Sikap terhadap

suatu perilaku derajat penilaian positif atau negatif individu terhadap suatu perilaku 1,2,3,4,5 5 35%

2 Norma

subjektif

persepsi individu tentang tekanan sosial untuk melakukan atau tidak melakukan suatu

perilaku 6,7,8,9,10 5 35%

3 Kontrol perilaku yang

dipersepsikan

persepsi individu mengenai kemudahan atau

kesulitan untuk melakukan suatu perilaku 11,12,13,14 4 30%

29

LAMPIRAN IV

30

SKALA INTENSI MEMBAYAR PAJAK

1. Saya menganggap bahwa membayar pajak merupakan hal yang:

Sangat Tidak

Baik Tidak Baik Cukup Baik Baik Sangat Baik

2. Bagi saya, membayar pajak akan:

Sangat Tidak

Bermanfaat Bermanfaat Tidak Bermanfaat Bermanfaat Cukup Bermanfaat Sangat

3. Dalam membayar pajak, perasaan saya:

Sangat Tidak

Nyaman Nyaman Tidak Nyaman Cukup Nyaman Nyaman Sangat

4. Bagi saya, membayar pajak merupakan upaya taat hukum.

Sangat Tidak

Setuju Setuju Tidak Cukup Setuju Setuju Sangat Setuju

5. Bagi saya, taat hukum merupakan hal yang:

Sangat

Tidak Baik Tidak Baik Cukup Baik Baik Sangat Baik

6. Orang-orang yang saya anggap penting dalam hidup saya (teman, Keluarga, pimpinan)

Sangat Tidak

Setuju Setuju Tidak Cukup Setuju Setuju Sangat Setuju

31

7. Teman saya berpendapat bahwa saya

Sangat Tidak

Harus Tidak Harus Cukup Harus Harus Sangat Harus

Membayar pajak 8. Petugas pajak berpendapat bahwa saya:

Sangat Tidak

Harus Tidak Harus Cukup Harus Harus Sangat Harus

Membayar pajak

9. Seberapa besar harapan dan dukungan teman anda kepada anda dalam membayaar pajak

Sangat Kecil Kecil Cukup Besar Sangat Besar

10. Seberapa besar harapan dan dukungan petugas pajak kepada anda dalam membayar pajak?

Sangat Kecil Kecil Cukup Besar Sangat Besar

11. Keputusan sepenuhnya ada pada saya, apakah akan membayar pajak atau tidak:

Sangat Tidak

Setuju Setuju Tidak Cukup Setuju Setuju Sangat Setuju

12. Saya sanggup untuk membayar pajak:

Sangat Tidak

32

13. Jika saya ingin, saya dapat membayar pajak:

Sangat Tidak

Setuju Setuju Tidak Cukup Setuju Setuju Sangat Setuju

14. Membayar pajak adalah hal yang

Sangat Sulit Sulit Cukup Mudah Mudah Sangat

SKALA PERSEPSI TERHADAP PROSEDUR PERPAJAKAN

No Pertanyaan

Pilihan

SS S CS TS STS

1 Menurut saya prosedur perpajakan dikantor pajak cukup mudah

2 Saya membayar pajak karena adanya reformasi

administrasi perpajakan, sehingga prosedur pajak menjadi sederhana dan cepat

3 Sistem perpajakan modern yang diterapkan sekarang sangat memudahkan saya dalam pemenuhan kewajiban perpajakan

4 Menurut saya prosedur pembayaran pajak berbelit – belit

5 Saya membutuhkan usaha yang keras pada saat

menyelesaikan prosedur membayar pajak

6 Saya sering mengalami kesalahan pada saat membayar pajak

7 Prosedur perpajakan sangat mudah saya lakukan pada saat membayar pajak

8 Menurut saya pelayanan di kantor pajak prosesnya lama

33

sudah ketinggalan jaman

10 Reformasi administrasi perpajakan dilakukan dengan penyederhanaan prosedur pelayanan dan pemeriksaan, sehingga tidak membingungkan wajib pajak

11 Dengan adanya penyederhanaan prosedur perpajakan mempercepat proses pelayanan dan pemeriksaan di kantor pajak

12 Dengan adanya cara pembayaran pajak secara online, memudahkan saya untuk memenuhi kewajiban perpajakan.

13 Saya kurang paham dengan istilah-istilah yang digunakan oleh petugas pajak

14 Menurut saya dengan adanya sistem administrasi perpajakan yang berbasis pada komputer membingungkan saya saat membayar pajak

15 Petugas pajak sudah menjalankan prosedur sesuai dengan UU

16 Peralatan dan perlengkapan di kantor pajak sudah modern

17 Fasilitas tekhnologi informasi yang diterapkan menyulitkan saya dalam pelaksanaan membayar pajak

18 Fasilitas fisik yang mudah diakses dan berfungsi dengan baik

19 Fasilitas tekhnologi informasi yang diterapkan sulit dipahami

34

LAMPIRAN V

35

INPUT DATA SUBYEK INTENSI MEMBAYAR PAJAK

NO SUBJEK a1 a2 a3 a4 a5 a6 a7 a8 a9 a10 a11 a12 a13 a14 TOTAL Zintensi T_intensi K_INTENSI

1 Wajib Pajak 5 4 4 4 4 4 4 4 3 3 4 4 2 4 53 -0,56428 44,36 Rendah

2 Wajib Pajak 5 5 5 5 5 5 5 5 4 4 5 5 5 5 68 2,41102 74,11 Sangat Tinggi

3 Wajib Pajak 5 5 4 4 4 4 4 5 2 3 4 3 3 3 53 -0,56428 44,36 Rendah

4 Wajib Pajak 4 4 4 4 4 4 4 4 4 4 2 4 4 3 53 -0,56428 44,36 Rendah

5 Wajib Pajak 5 5 5 5 5 5 4 5 4 4 2 4 2 5 60 0,82419 58,24 Tinggi

6 Wajib Pajak 4 3 5 3 5 3 5 4 5 3 5 3 3 3 54 -0,36593 46,34 Sedang

7 Wajib Pajak 4 4 4 4 4 3 4 5 3 4 4 5 4 4 56 0,03078 50,31 Sedang

8 Wajib Pajak 4 5 4 5 4 4 3 5 2 4 4 2 4 4 54 -0,36593 46,34 Sedang

9 Wajib Pajak 4 4 4 4 4 4 4 5 5 4 4 4 4 4 58 0,42749 54,27 Sedang

10 Wajib Pajak 5 5 4 4 5 4 2 4 2 4 4 4 4 5 56 0,03078 50,31 Sedang

11 Wajib Pajak 4 4 5 5 5 4 4 4 2 3 4 4 4 5 57 0,22913 52,29 Sedang

12 Wajib Pajak 5 4 4 5 5 4 4 5 3 5 5 4 4 5 62 1,2209 62,21 Tinggi

13 Wajib Pajak 4 4 4 4 4 4 4 5 5 4 4 4 4 4 58 0,42749 54,27 Sedang

14 Wajib Pajak 5 4 4 5 5 4 4 5 3 5 5 4 4 5 62 1,2209 62,21 Tinggi

15 Wajib Pajak 4 4 4 4 4 4 4 4 4 4 4 4 4 3 55 -0,16757 48,32 Sedang

16 Wajib Pajak 4 4 5 4 5 5 4 3 3 5 4 5 4 4 59 0,62584 56,26 Tinggi

17 Wajib Pajak 5 5 3 4 4 3 4 5 2 4 4 3 4 4 54 -0,36593 46,34 Sedang

18 Wajib Pajak 5 5 4 5 5 5 4 4 4 4 4 3 3 4 59 0,62584 56,26 Tinggi

19 Wajib Pajak 4 4 3 4 3 4 4 3 3 3 3 4 4 4 50 -1,15934 38,41 Rendah

20 Wajib Pajak 4 4 4 4 4 4 3 4 3 4 5 4 4 5 56 0,03078 50,31 Sedang

21 Wajib Pajak 5 4 3 5 5 5 4 5 3 5 2 5 4 4 59 0,62584 56,26 Tinggi

22 Wajib Pajak 5 4 4 5 5 4 4 4 3 4 4 4 4 3 57 0,22913 52,29 Sedang

23 Wajib Pajak 5 4 4 5 5 4 4 4 3 4 3 4 4 3 56 0,03078 50,31 Sedang

24 Wajib Pajak 5 5 4 4 5 4 4 4 3 5 2 4 3 4 56 0,03078 50,31 Sedang