i

SKRIPSI

Untuk memenuhi salah satu persyaratan mencapai derajad sarjana ekonomi

Oleh :

Silke Ayu Pariningtyas 201010170311363

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

vi Assalamu’alaikum, Wr. Wb.

Dengan mengucapkan syukur kehadirat Allah SWT yang telah melimpahkan rahmat, hidayah serta karunianya kepada penulis, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Di KPP

Pratama Singosari Malang. Penulisan skripsi ini dimaksudkan untuk memenuhi persyaratan dalam menyelesaikan Program Sarjana (S1) Jurusan Akuntansi Fakutas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan yang semata-mata disebabkan oleh keterbatasan penulis. Penyusunan skripsi ini tidak terlepas dari bantuan, dukungan, masukan, saran dan doa dari berbagai pihak. Oleh karena itu, penulis menyampaikan ucapan terima kasih yang tak terhingga kepada :

1. Bapak Drs. Muhajir Efendy, M. AP, selaku Rektor Universitas Muhammadiyah Malang.

vii

4. Achmad Syaiful Hidayat Anwar, S.E., M. selaku dosen wali yang selalu membimbing saya dalam masalah perkuliahan selama empat tahun ini.

5 Dra. Eny Suprapti, M.M, Ak. CA. selaku pembimbing I dalam penyusunan skripsi ini yang senantiasa memberikan waktu, bimbingan, pengarahan dan nasihat selama menjalani studi di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

6. Dra. Sri Wibawani WA., M.Si, Ak. selaku pembimbing II dalam penyusunan skripsi ini, dengan penuh kesabaran memberikan bimbingan, pengarahan, dan senantiasa memberikan waktu untuk membantu penulis selama proses skripsi ini berjalan.

7. Drs. Setu Setiawan, MM. selaku penguji I yang memberikan masukan.

8. Sri Wahjuni L, Dra. M.Si, Ak, CA selaku penguji II yang memberikan masukan.

viii semoga penulis dapat membanggakan kalian.

11. Tatas Ridho yang selalu memberi bantuan ketika kesulitan dalam pengerjaan skripsi.

12. Muska Mulyawan yang selalu memberi dukungan dan penyemangat dalam proses pengerjaan skripsi bisa berjalan dengan lancer.

13. Teman-teman kampus yang hebat dan keren Akutansi G, terimakasih banyak atas persahabatan kita dan teman-teman kampus UMM 2010 yang tidak dapat disebutkan satu persatu. Terimakasih atas support dan kebersamaan kita selama beberapa tahun ini.

14. Teman- teman CMB14 yang sama-sama berjuang di semester tingkat akhir Dina, Wendy, Angger, Vinda, Vivi, Pao, Wahed, Niken, Santi, Ata, Nilam, Bety dan Andita yang selalu memberi semangat dalam proses pengerjaan skripsi.

15. Semua pihak yang tidak dapat penulis sebutkan satu persatu, yang telah membantu penyusunan skripsi ini.

ix Wassalamu’alikum, Wr. Wb.

Malang, 04 Februari 2015 Penulis,

x

oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah diteliti atau diterbitkan oleh orang lain, kecuali yang secara tertulis dikutip dalam naskah ini dan disebutkan dalam sumber kutipan dan daftar pustaka.

Malang,………. Mahasiswa

Ttd

Silke Ayu Pariningtyas

xi

5. Reformasi Administrasi Perpajakan ... 12

6. Modernisasi Administrasi Perpajakan di Indonesia ... 13

7. Konsep dan Tujuan Modernisasi Perpajakan ... 14

7. Persepsi ... 28

8. Kepatuhan Pajak ... 29

9. Hubungan Modernisasi Administrasi terhadap Kepatuhan Wajib Pajak ... 30

10. Rerangka Pemikiran ... 32

11. Hipotesis ... 33

BAB III METODE PENELITIAN... 35

A. Lokasi Penelitian ... 35

B. Jenis Penelitian ... 35

C. Pengembangan Instrumen Penelitian ... 35

D. Instrumen Penelitian ... 35

E. Definisi variabel dan pengukuran ... 35

F. Populasi dan Sampel ... 37

G. Data dan Sumber Data ... 38

xii

2. Struktur Organisasi ... 45

3. Tugas dan Tanggung Jawab Tiap Bagian ... 46

B. Hasil Penelitian ... 48

1. Deskripsi Data ... 48

2. Uji Coba Instrumen ... 51

3. Analisis Variabel ... 54

4. Uji Asumsi Klasik ... 56

5. Statistik Deskriptif ... 59

6. Analisis Data ... 60

BAB V KESIMPULAN DAN SARAN ... 69

A. Kesimpulan ... 69

B. Saran ... 70

C. Keterbatasan Penelitian ... 71

xiii

2.1 Rerangka Pemikiran ... 31

4.1 Struktur Organisasi ... 44

4.2 Grafik Normal P-Plot ... 56

xiv

3.1 Jabaran Variabel Penelitian ... 36

4.1 Karateristik Wajib Pajak Berdasarkan Jenis Kelamin ... 48

4.2 Karateristik Wajib Pajak Berdasarkan Usia ... 48

4.3 Karateristik Wajib Pajak Berdasarkan Pendidikan ... 49

4.4 Karateristik Wajib Pajak Berdasarkan Jenis Badan ... 49

4.5 Hasil Uji Validitas Kuesioner ... 51

4.6 Hasil Uji Reliabilitas Kuesioner ... 52

4.7 Distribusi Persepsi Wajib Pajak Terhadap Restrukturisasi Organisasi ... 53

4.8 Distribusi Persepsi Wajib Pajak Terhadap Penyempurnaan Proses Bisnis Melalui Pemanfaatan Teknologi Komunikasi dan Informasi ... 54

4.9 Distribusi Persepsi Wajib Pajak Terhadap Penyempurnaan Sumber Daya Manusia ... 54

4.10 Distribusi Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak ... 55

4.11 Hasil Statistik Deskriptif ... 58

4.12 Hasil Uji Regresi Sederhana ... 59

4.13 Koefisien Determinasi ... 62

xv

Deviano, S., dan S. K. Rahayu. 2006. Perpajakan konsep, teori, dan isu. Jakarta: Kencana.

Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi

perpajakan. 2014. [14 Mei 2014]. Diunduh dari http://www.pajak.go.id/sites/default/files/Annual_Report%202007.pdf. Madewing, I. 2013. Pengaruh modernisasi sistem administrasi perpajakan

terhadap kepatuhan wajib pajak pada kantor pelayanan pajak pratama makassar utara, Akutansi, Universitas Hasanuddin Makassar, Tidak dipublikasikan.

Nasucha, C. 2004. Reformasi administrasi publik: Teori dan praktik. Jakarta: PT Gramedia Widiasarana Indonesia.

Pandiangan, L. 2008. Modernisasi & reformasi pelayanan perpajakan berdasarkan uu terbaru. Jakarta: PT Elex Media Komputindo.

Priadana, H. M. S., dan S. Muis. 2009. Metodologi penelitian ekonomi & bisnis. Yogyakarta: Graha Ilmu.

Rahayu, S., dan I. S. Lingga. 2009. Pengaruh modernisasi sistem administrasi perpajakan terhadap kepatuhan wajib pajak (survei atas wajib pajak badan pada kpp pratama bandung "x"). Akuntansi 1 (2):119-138.

xvi dipublikasikan.

Resmi, S. 2003. Perpajakan: Teori dan kasus. Edisi Pertama. Jakarta: Salemba Empat.

Sanusi, A. 2011. Metodologi penelitian bisnis. Jakarta: Salemba Empat.

Sugiyono. 2011. Metode penelitian kuantitatif kualitatif dan r&d. Bandung: Alfabeta.

Suliyanto, D. 2011. Ekonometrika terapan: Teori dan aplikasi dengan spss. Yogyakarta: ANDI.

Visi dan misi direktorat jenderal pajak. 2014. [10 Mei 2014]. Diunduh dari http://www.pajak.go.id/visi_dan_misi.

Waluyo. 2010. Perpajakan indonesia. Edisi 9. Jakarta: Salemba Empat.

BAB I

PENDAHULUAN

A. Latar Belakang

Pemerintah melalui Direktorat Jenderal Pajak (DJP) terus melakukan upaya-upaya agar pengelolaan penerimaan pajak semakin baik. Upaya tersebut dapat dilakukan dengan kebijakan perpajakan maupun administrasi perpajakan. Melalui kebijakan perpajakan DJP berupaya memperbaharui kebijakan-kebijakan perpajakan yang ada dalam undang-undang perpajakan. Sedangkan melalui administrasi perpajakan, DJP berupaya memperbaharui sistem internal DJP agar dapat memberikan pelayanan yang terbaik bagi Wajib Pajak (WP).

Semenjak tahun 2002, Direktorat Jenderal Pajak (DJP) telah menjalankan program perubahan (change program) atau reformasi administrasi perpajakan yang biasa disebut Modernisasi. Berjalan atau tidaknya program modernisasi ini bergantung pada pelaksanaan good governance, yaitu penerapan sistem administrasi perpajakan yang transparan dan akuntabel dengan memanfaatkan sistem informasi teknologi yang handal. Pelaksanaan dari good governance di dasari konsep pelayanan prima dan pengawasan intensif.

Modernisasi dilakukan di KPP Wajib Pajak Besar, KPP Madia, dan KPP Pratama. KPP Wajib Pajak Besar mengelola Wajib Pajak skala besar secara nasional dengan jenis badan dan terbatas jumlahnya. KPP Madia mengelola WP besar jenis badan dalam skala regional (lingkup Kantor Wilayah) dan

juga terbatas jumlahnya. Sedangkan KPP Pratama mengelola WP menengah ke bawah yakni jenis badan di luar yang telah dikelola di KPP Wajib Pajak Besar dan KPP Madia serta orang pribadi.

Konsep umum modernisasi administrasi perpajakan meliputi 3 hal, yaitu: (i) modernisasi restrukturisasi organisasi; (ii) modernisasi penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi; dan (iii) modernisasi penyempurnaan manajemen sumber daya manusia. Tujuan modernisasi antara lain, meningkatkan kepatuhan pajak, kepercayaan terhadap administrasi perpajakan dan memacu produktivitas pegawai pajak yang tinggi. Keberhasilan modernisasi perpajakan membutuhkan kerja sama dan keterbukaan hati dari kedua belah pihak, baik dari Direktorat Jenderal Pajak maupun wajib pajak.

KPP Madia, dan KPP Pratama yang dibedakan berdasarkan level dan jenis WP, jenis pajak yang dikelola, kegiatan dan organisasinya, dan wilayah kerja, serta kontribusinya bagi penerimaan di tingkat Kantor Wilayah dan Nasional. (iv) Adanya posisi baru Account Representative yang bertugas untuk memberikan bantuan konsultansi perpajakan bagi WP, memberitahukan peraturan perpajakan yang baru, dan mengawasi kepatuhan WP.

Modernisasi penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi diawali (i) dengan adanya penerapan e-system yaitu; fasilitas e-filling (pengiriman SPT secara online melalui internet); e-SPT (penyerahan SPT dalam media digital); e-payment (fasilitas pembayaran online untuk PBB), dan e-registration (pendaftaran NPWP secara online melalui internet). (ii) Adanya fasilitas pembayaran PBB yang dapat dilakukan di ATM/teller atau biasa disebut TP-Elektronik. Dengan fasilitas ini WP dapat melakukan pembayaran PBB selama 24 jam dan 7 hari seminggu termasuk hari libur. (iii) Penyederhanaan formulir SPT tahunan pajak penghasilan dan penerbitan template SPT bagi WP yang berbahasa inggris untuk memudahkan pengisian dan pencetakan SPT, serta mempermudah persyaratan pendaftaran WP dan Pengusaha Kena Pajak terutama bagi warga asing dengan tidak mewajibkan Surat Keterangan Domisili diganti hanya dengan menyampaikan Surat Pernyataan. (iv) Fungsi pengawasan internal akan lebih efektif dengan adanya built-in control system

Modernisasi penyempurnaan manajemen sumber daya manusia diawali dengan (i) analisis kebutuhan pegawai, rekruitmen pegawai DJP, mutasi pegawai, dan pensiun pegawai. (ii) Adanya Sistem Informasi Kepegawaian (SIPEG) yang berfungsi untuk mengetahui perkembangan atau historis dari masing-masing pegawai secara elektronik, cepat, dan akurat. (iii) Adanya kegiatan pelatihan dan pengembangan pegawai melalui berbagai macam diklat, training, short course, seminar, pengiriman pegawai tugas belajar baik dalam mapun luar negeri. Hal tersebut dilakukan untuk menyiapkan SDM DJP yang akan menduduki fungsi-fungsi tertentu, di samping itu dalam rangka penerapan kode etik bagi pegawai DJP, dan juga dilakukan internalisasi kode etik. (iv) Adanya Job Grading, Assessment Center, kompetensi pegawai, dan sistem pengukuran kinerja.

Kepatuhan Wajib Pajak (tax compliance) dapat diidentifikasi dari kepatuhan Wajib Pajak dalam mendaftarkan diri, kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT), kepatuhan dalam penghitungan pembayaran pajak terutang, dan kepatuhan dalam pembayaran tunggakan. Isu kepatuhan menjadi penting karena ketidakpatuhan secara bersamaan akan menimbulkan upaya menghindarkan pajak, seperti tax evasion dan tax avoidance, yang mengakibatkan berkurangnya penyetoran dana pajak ke kas negara. Perbaikan administrasi perpajakan sendiri diharapkan dapat mendorong kepatuhan Wajib Pajak.

Peranan kepatuhan Wajib Pajak dalam pelaksanaan modernisasi administrasi merupakan kunci utama berjalan atau tidaknya hal tersebut. Persepsi Wajib Pajak terhadap modernisasi administrasi perpajakan merupakan salah satu cara untuk melihat kekurangan sistem yang sedang berjalan. Maka disini perlu dilakukan penelitian terkait kepatuhan Wajib Pajak dengan adanya persepsi modernisasi tersebut untuk mengetahui seberapa optimal modernisasi pajak yang telah dilakukan dan pembaharuan apa saja yang akan dilakukan untuk ke depannya. Berdasarkan uraian diatas penulis tertarik untuk melakukan penelitian dengan judul “Persepsi Modernisasi Administrasi Perpajakan terhadap Kepatuhan Wajib Pajak

di KPP Pratama Singosari”

B. Rumusan Masalah

administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Singosari?”

C. Tujuan Penelitian

Berdasarkan latar belakang penelitian yang sudah dipaparkan diatas, tujuan penelitian ini adalah untuk menerangkan apakah persepsi modernisasi administrasi perpajakan berpengaruh terhadap kepatuhan wajib pajak di KPP Pratama Singosari.

D. Manfaat penelitian

1. Bagi Peneliti Selanjutnya

Hasil penelitian diharapkan bisa menjadi tambahan referensi bagi peneliti selanjutnya yang mengangkat permasalahan yang sama dan memberikan gambaran tentang modenisasi administrasi perpajakan. Disamping itu, berguna untuk menambah pengetahuan dan sebagai bahan acuan untuk perbandingan dalam penelitian.

2. Bagi KPP Pratama Singosari Malang

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Penelitian Terdahulu

Rahayu dan Lingga (2009) meneliti penerapan sistem administrasi perpajakan terhadap kepatuhan wajib pajak, survei atas wajib pajak badan

pada KPP Pratama Bandung ”X” . Temuannya mengindikasi bahwa sebagian besar dalam kategori baik. Penerapan modernisasi struktur organisasi berkaitan dengan program penerapan Good Governance dalam meningkatkan citra Direktorat Jenderal Pajak dan kampanye sadar dan peduli pajak sebagian besar dalam kategori baik. Penerapan perubahan implementasi pelayanan berkaitan dengan perubahan kualitas pemberian pelayanan kepada wajib pajak serta efisiensi dan efektivitas kerja aparat pajak sebagian besar dalam kategori baik. Penerapan penggunaan fasilitas teknologi perpajakan dalam mempermudah pemenuhan kewajiban perpajakan sebagian besar dalam kategori baik, karena dapat mempermudah petugas pajak dalam memberikan pelayanan prima kepada Wajib Pajak. Penerapan kode etik pegawai Direktorat Jenderal Pajak sebagai standar perilaku pegawai dalam menjalankan tugas sebagian besar dalam kategori baik.

Madewing (2013) meneliti tentang pengaruh modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak pada Kantor Pelayanan Pajak Pratama Makassar Utara. Dijelaskan bahwa modernisasi sistem administrasi perpajakan yang terdiri dari restrukturisasi organisasi, penyempurnaan proses bisnis dan teknologi informasi, penyempurnaan sumber daya manusia, dan

pelaksanaan Good Governance berpengaruh positif dan signifikan terhadap kepatuhan wajib pajak.

Rasyid (2008) yang meneliti penerapan E-System administrasi perpajakan terhadap tingkat kepatuhan wajib pajak pada Kantor Pelayanan Pajak Madya Malang menunjukkan bahwa penerapan E-system yang meliputi E-regristrasi, E-SPT, E-Filling, dan E-MP3/MPN Prima tidak mempunyai pengaruh yang signifikan terhadap tingkat kepatuhan Wajib Pajak. E-System

merupakan system yang digunakan dalam variabel modernisasi teknologi informasi.

Penelitian ini mengembangkan penelitian Madewing, namun yang membedakan adalah di dalam penelitian ini dimensi atau sub variabel di uraikan hasilnya satu per satu. Hal tersebut dilakukan untuk mengetahui berpengaruh atau tidaknya apabila dimensi atau sub variabel dari X yaitu modernisasi restrukturisasi organisasi, penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, serta penyempurnaan sumber daya manusia di uji terhadap variabel Y yaitu kepatuhan wajib pajak.

B. Landasan Teori

1. Definisi Pajak

Dari definisi-definisi tersebut dapat ditarik kesimpulan bahwa unsur-unsur pajak, yaitu: (1) iuran atau pungutan, (2) dipungut oleh negara dan sesuai undang-undang, (3) yang dapat dipaksakan, (4) tidak menerima prestasi kembali, dan (5) untuk mebiayai pengeluaran umum pemerintahan.

2. Fungsi Pajak

Terdapat dua fungsi pajak, yaitu fungsi budgetair (sumber keuangan negara) dan fungsi regulerend (mengatur) (Resmi,2003).

a. Fungsi Budgetair (Sumber Keuangan Negara)

Pajak mempunyai fungsi budgetair, artinya pajak merupakan sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan. Sebagai sumber keuangan negara, pemerintah berupaya memasukkan uang sebanyak-banyaknya untuk kas negara. Upaya tersebut ditempuh dengan cara ekstensifikasi maupun intensifikasi pemungutan pajak melalui penyempurnaan peraturan berbagai jenis pajak seperti Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan dan lain-lain.

b. Fungsi Regulerend (Mengatur)

3. Penggolongan Pajak

Terdapat berbagai macam jenis pajak, yang dapat dikelompokkan menjadi tiga, yaitu: pengelompokan menurut golongannya, menurut sifatnya, dan menurut lembaga pemungutnya (Resmi,2003).

a. Menurut golongannya

Menurut golongannya, pajak dikelompokkan menjadi dua, yaitu: Pajak Langsung dan Pajak Tidak Langsung.

a) Pajak Langsung adalah pajak yang harus dipikul atau ditanggung sendiri oleh Wajib Pajak dan tidak dapat dilimpahkan atau dibebankan kepada orang lain. Pajak harus menjadi beban sendiri oleh Wajib Pajak yang bersangkutan.

b) Pajak Tidak Langsung adalah pajak yang pada akhirnya dapat dibebankan atau dilimpahkan kepada orang lain atau pihak ketiga. Pajak tidak langsung terjadi jika terdapat suatu kegiatan, peristiwa, perbuatan yang menyebabkan terutangnya pajak, misalnya terjadi penyerahan barang atau jasa.

b. Menurut Sifatnya

timbulnya kewajiban membayar pajak, tanpa memperhatikan keadaan pribadi Subjek Pajak (Wajib Pajak) maupun tempat tinggal.

c. Menurut Lembaga Pemungutnya

Menurut lembaga pemungutnya, pajak dikelompokkan menjadi dua, yaitu Pajak Negara (Pajak Pusat) dan Pajak Daerah. Pajak Negara (Pajak Pusat) adalah pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara pada umumnya. Pajak Daerah yaitu pajak yang dipungut oleh pemerintah daerah baik daerah tingkat I maupun tingkat II dan digunakan untuk membiayai rumah tangga daerah masing-masing.

4. Sistem Perpajakan

Sistem pemungutan pajak dibagi menjadi 3, yaitu Official Assessment System, Self Assessment System, dan Withholding System(Waluyo,2010).

a. Official Assessment System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang.

Ciri-ciri official system adalah sebagai berikut:

a) Wewenang untuk menentukan besarnya pajak terutang berada pada fiskus

b) Wajib Pajak bersifat pasif

b. Self Assessment System

Sistem ini merupakan pemungutan pajak yang memberi wewenang, kepercayaan, tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan, membayar, dan melaporkan sendiri besarnya pajak yang harus dibayar.

c. Withholding System

Sistem ini merupakan sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga untuk memotong atau memungut besarnya pajak yang terutang oleh Wajib pajak.

5. Reformasi Administrasi Perpajakan

Direktorat Jenderal Pajak telah dan akan terus melakukan reformasi perpajakan yang selaras dengan dinamika perekonomian dan dunia usaha agar dapat mewujudkan sistem perpajakan yang adil, kompetitif, dan memberikan kepastian hukum. Reformasi perpajakan yang dilakukan mencakup dua bidang yaitu reformasi di bidang kebijakan dan reformasi di bidang administrasi perpajakan.

serta debirokratisasi pelayanan melalui penerapan struktur organisasi berdasarkan fungsi; (ii) penyempurnaan proses bisnis melalui optimalisasi penggunaan teknologi komunikasi dan informasi yang mengarah kepada full automation (otomasi lengkap); dan (iii) penyempurnaan sistem manajemen sumber daya manusia melalui pengembangan manajemen sumber daya

manusia berbasis kompetensi yang berlandaskan prinsip ”transparency,

fairness, dan performance based” (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan)

Pembaharuan yang dilakukan secara bertahap tersebut dimaksudkan untuk mencapai visi dan misi Direktorat Jenderal Pajak. Visi Direktorat Jenderal Pajak adalah menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara. Sedangkan misi dari Direktorat Jenderal Pajak adalah menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan secara adil dalam rangka membiayai penyelenggaraan negara demi kemakmuran rakyat (Visi dan misi direktorat jenderal pajak).

6. Modernisasi Administrasi Perpajakan di Indonesia

Wilayah, dan KPP sebagai unit pelaksana teknis/operasional perpajakan, berbenah-benah dalam menyambut, memahami, mengondisikan dan menyesuaikan serta melaksanakan (mengimplementasikan) modernisasi perpajakan sesuai dengan konsep, prinsip, dan sasaran yang sudah ditetapkan di unit masing-masing (Pandiangan,2008).

Pandiangan (2008) mengemukakan bahwa ada 3 (tiga) hal yang melatarbelakangi dilakukannya modernisasi perpajakan pada awal dekade 2000, yakni menyangkut: citra DJP, yang dinilai harus diperbaiki dan ditingkatkan; tingkat kepercayaan terhadap administrasi perpajakan yang harus ditingkatkan; dan integritas dan produktivitas sebagian pegawai yang masih harus ditingkatkan.

7. Konsep dan Tujuan Modernisasi Perpajakan

Berkaitan dengan visi dan misi, Direktorat Jenderal Pajak membuat langkah baru yang terwujud dalam modernisasi administrasi perpajakan. Proses tersebut akan berjalan dengan baik apabila didukung oleh semua pihak baik internal maupun eksternal.

Menurut Pandiangan (2008) konsep dan tujuan modernisasi adalah sebagai berikut:

a. Konsep Umum

a) Dalam hal restrukturisasi organisasi, konsepnya adalah:

Debirokratisasi & Struktur organisasi berbasis fungsi terkait dengan

Struktur berbasis fungsi diterapkan pada KPP dengan sistem administrasi modern untuk dapat merealisasikan debirokratisasi pelayanan sekaligus melaksanakan pengawasan terhadap Wajib Pajak secara lebih sistematis berdasarkan analisis risiko.Unit vertikal DJP dibedakan berdasarkan segmentasi Wajib Pajak, yaitu KPP Wajib Pajak Besar (LTO - Large Taxpayers Office), KPP Madia (MTO - Medium Taxpayers Office), dan KPP Pratama (STO - Small Taxpayers Office) yang dibedakan berdasarkan level dan jenis WP, jenis pajak yang dikelola, kegiatan dan organisasinya, dan wilayah kerja, serta kontribusinya bagi penerimaan di tingkat Kantor Wilayah dan nasional (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan)

Dengan pembagian seperti yang telah disebutkan, diharapkan strategi dan pendekatan terhadap wajib pajakpun dapat disesuaikan dengan karakteristik Wajib Pajak yang ditangani, sehingga hasil yang diperoleh dapat lebih optimal. Hal tersebut tentunya dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya dalam membayar pajak. Dilakukan pemisahan antara fungsi pemeriksaan dengan fungsi

keberatan,

pertimbangan bahwa keberatan, banding, dan gugatan oleh Wajib Pajak diajukan atas hasil pemeriksaan yang dilakukan oleh tim pemeriksa pajak di KPP. Untuk lebih menjamin rasa keadilan dan kepastian hukum bagi Wajib Pajak, maka penanganan proses penyelesaian keberatan sepenuhnya dilakukan oleh unit kantor vertikal di atas KPP yaitu Kantor Wilayah DJP dan Kantor Pusat DJP sesuai dengan arestasinya. Proses penyelesaian untuk banding dan gugatan di Peradilan Pajak seluruhnya ditangani oleh Kantor Pusat DJP. Agar proses berjalan dengan baik, terdapat suatu posisi baru untuk kepentingan penelitian keberatan dan persidangan banding dan gugatan, yaitu Penelaah Keberatan yang bertugas di Kantor Wilayah DJP dan Kantor Pusat DJP dan tugasnya antara lain melakukan penelitian atas keberatan, serta menghadiri persidangan banding dan gugatan yang diajukan oleh Wajib Pajak (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan)

Penanganan proses penyelesaian keberatan berupa permohonan keberatan, banding, dan gugatan pastinya akan memberikan jaminan rasa keadilan dan kepastian hukum bagi WP. Hal tersebut tentunya dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajibannya dalam membayar pajak.

Adanya “internal audit” dan “change program” unit, dan

Policy Making and Analysis) atau hanya menjalankan tugas dan pekerjaan yang sifatnya non operasional. Untuk mengantisipasi perkembangan dunia bisnis yang begitu cepat, maka dibentuk direktorat transformasi yang bertugas untuk selalu melakukan pemikiran dan perbaikan di bidang

business process, pemanfaatan teknologi informasi dan komunikasi, serta penyempurnaan organisasi dan sumber daya manusia. Untuk itu struktur KP DJP dibagi menjadi dua bagian besar, yaitu direktorat yang menangani

day-to-day operation (1 sekretariat + 9 direktorat), dan direktorat yang menangani pengembangan/transformasi (3 direktorat). Untuk memperkuat beberapa fungsi yang dianggap penting, maka dibentuk beberapa direktorat baru untuk menangani intelijen dan penyidikan perpajakan, ekstensifikasi perpajakan, dan hubungan masyarakat (public relations), serta beberapa subdirektorat baru yang menangani penelitian perpajakan, kepatuhan internal, dan transfer pricing (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan)

Dengan adanya perubahan struktur Kantor Pusat DJP disesuaikan berdasarkan fungsi agar sesuai dengan unit vertikal di bawahnya, diharapkan penyeleseian tugas direktorat bisa semakin cepat. Hal tersebut nantinya akan memberikan kepuasan kepada Wajib Pajak dan tentunya dapat meningkatkan kepatuhan Wajib Pajak untuk selalu membayar pajak. Lebih efisien dan “customer oriented”.

konsultasi perpajakan kepada Wajib Pajak, memberitahukan peraturan perpajakan yang baru, dan mengawasi kepatuhan wajib pajak. (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi

perpajakan).

Account Representative memberikan bantuan konsultasi pada wajib pajak. Hal tersebut tentunya memudahkan wajib pajak dalam melakukan pembayaran pajak dan tentunya dapat meningkatkan kepatuhan wajib pajak untuk selalu membayar pajak.

b) Dalam penyempurnaan proses bisnis, hal imi dilakukan dengan

konsep;

Berbasis teknologi komunikasi dan informasi,

melaksanakan kewajiban perpajakannya (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

Dengan adanya penerapan e-system yaitu dibukanya fasilitas e-filling (pengiriman SPT secara online melalui internet), e-SPT (penyerahan SPT dalam media digital), e-payment (fasilitas pembayaran online untuk PBB),

dan e-registration (pendaftaran NPWP secara online melalui internet),

akan memudahkan Wajib Pajak dalam menyelesaikan kewajiban pajaknya tanpa harus pergi ke Kantor Pajak. Hal tersebut tentunya bisa meningkatkan kepatuhan Wajib Pajak dalam menyelesaikan kewajibannya dalam membayar pajak.

Efisien dan “customer oriented”,

Setoran (STTS). Dari sisi administrasi perpajakan, fasilitas ini memperbaiki komunikasi data pembayaran PBB antara DJP dengan bank, dengan menggunakan jaringan real time on-line sehingga dapat menyajikan data pembayaran secara cepat dan akurat (Laporan tahunan 2007 Direktorat Jenderal Pajak).

TP-elektronik merupakan fasilitas pembayaran PBB yang dapat dilakukan di ATM/teller, dengan demikian Wajib Pajak akan merasa dimudahkan dalam melakukan pembayaran PBB tanpa harus datang ke Kantor Pajak. Hal tersebut akan meningkatkan kepatuhan Wajib Pajak dalam membayar PBB.

Sederhana dan mudah dimengerti, dan

berbahasa Inggris untuk memudahkan pengisian dan pencetakan SPT yang menghasilkan SPT yang sudah terisi baik dalam bahasa Indonesia maupun bahasa Inggris (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

Upaya DJP untuk menyederhanakan proses pendaftaran bagi Wajib Pajak dalam rangka mendukung perbaikan iklim investasi, antara lain dengan mempermudah persyaratan pendaftaran Wajib Pajak dan Pengukuhan Pengusaha Kena Pajak terutama bagi orang asing dengan tidak mewajibkan Surat Keterangan Domisili, diganti dengan cukup hanya menyampaikan Surat Pernyataan. DJP juga telah membuat kebijakan konseling bagi Wajib Pajak untuk membantu Wajib Pajak memahami ketentuan perpajakan sebagai tindak lanjut dari Surat Himbauan yang diterbitkan oleh Kantor Pelayanan Pajak, dan diharapkan pada masa yang akan datang hal tersebut akan mendorong Wajib Pajak menjadi patuh secara suka rela.

Adanya built-in control.

Dengan adanya hal tersebut, KKN yang terjadi akan semakin berkurang dan bisa meningkatkan wajip pajak untuk patuh membayar kewajiban perpajakannya.

c) Penyempurnaan atas sistem manajemen sumber daya manusia,

konsepnya adalah:

Berbasis kompetensi,

Penerapan sistem mutasi, promosi berbasis kompetensi dan kinerja para karyawan pajak serta pemberian intensif berbasis kinerja (Key Performance Indicator,KPI).

Dengan adanya sistem tersebut, karyawan akan meningkatkan kinerjanya. Hal tersebut akan berdampak pada kepatuhan Wajib Pajak yang merasa puas dengan kinerja para petugas pajak.

Optimalisasi teknologi komunikasi dan informasi,

saat ini masih dalam proses pengembangan (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

Sistem kepegawaian yang terus dikembangkan akan berdampak pada kinerja karyawan. Kinerja karyawan yang baik akan meningkatkan kepatuhan wajib pajak dalam menyelesaikan kewajiban perpajakannya. Customer driven, dan

dalam rangka penerapan kode etik bagi pegawai DJP, juga dilakukan internalisasi kode etik. Pelatihan diklat Sistem Administrasi Modern dan internalisasi kode etik dilaksanakan dengan pola desentralisasi ke kantor wilayah DJP dan untuk mendukung terlaksananya desentralisasi pelatihan tersebut, terlebih dahulu diselenggarakan training of trainer yang diikuti perwakilan dari setiap kantor wilayah DJP. Untuk tahun 2007, desentralisasi pelatihan dilaksanakan di kantor wilayah DJP di lingkungan Jawa dan Bali (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

Pelatihan dan pengembangan pegawai tersebut akan berdampak pada peningkatan mutu pegawai dan kantor pajak. Hal tersebut tentumya dapat meningkatkan kepatuhan wajib pajak dalam memenuhi kewajiban perpajakannya.

Continous improvement.

a. Analisis Kebutuhan Pegawai

mewujudkan hal tersebut di atas, DJP akan melakukan analisis kebutuhan pegawai melalui pelaksanaan analisis beban kerja (workload analysis) berdasarkan Peraturan Menteri Keuangan Nomor 140/PMK.01/2006 tentang Pedoman Pelaksanaan Analisis Beban Kerja (work load analysis) di lingkungan Departemen Keuangan (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

b. Rekruitmen Pegawai DJP

merekruit pegawai dengan latar belakang pendidikan SMA sebagai tenaga teknis dan atau administratif, kecuali untuk hal-hal yang benar-benar dibutuhkan (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

c. Mutasi Pegawai

Dalam rangka transfer ilmu pengetahuan dan teknologi, pengalaman, memberikan wawasan dan menciptakan suasana/lingkungan baru bagi pegawai, serta untuk menciptakan good governance maka perlu dilakukan mutasi atau pemindahan pegawai yang dilakukan secara berkelanjutan dengan mempertimbangkan berbagai aspek antara lain, sosial kemasyarakatan, keadilan, kepastian hukum, budaya, pendidikan, wilayah kerja, termasuk kompetensi dan kapabilitas pegawai yang merupakan variabel penting dalam pelaksanaan mutasi (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

d. Pensiun Pegawai

Pembinaan PNS itu juga berkait misalnya PNS gugur dalam melaksananakan tugas, maka yang bersangkutan dapat memperoleh kenaikan pangkat anumerta. Di samping itu, bagi pegawai yang

‘khusnul khatimah’ dalam melaksanakan tugas, artinya di akhir

tugasnya tidak dikenai sanksi hukuman disiplin, maka PNS tersebut dapat diusulkan pensiun dengan diberikan kenaikan pangkat pengabdian (Laporan tahunan 2007 direktorat jenderal pajak: Modernisasi administrasi perpajakan).

Adanya analisis kebutuhan pegawai, rekruitmen pegawai DJP, Mutasi pegawai, dan pensiun pegawai akan meningkatkan SDM karyawan DJP. Hal tersebut akan dapat meningkatkan kepatuhan wajib pajak dalam menyeleseikan kewajiban perpajakannya.

b. Tujuan Modernisasi Perpajakan

Adapun tujuan modernisasi perpajakan adalah untuk menjawab latar belakang dilakukannya modernisasi perpajakan, yaitu:

a) Tercapainya tingkat kepatuhan pajak (tax compliance) yang tinggi;

b) Tercapainya tingkat kepercayaan (trust) terhadap administrasi perpajakan yang tinggi; dan

8. Persepsi

a. Definisi Persepsi

Persepsi adalah pengalaman tentang objek, peristiwa, atau hubungan-hubungan yang diperoleh dengan menyimpulkan informasi dan menafsirkan pesan (Rakhmat,1996).

b. Faktor-faktor yang mempengaruhi persepsi

Menurut Rakhmat (1996) faktor-faktor persepsi adalah: i. Faktor internal

Individu sebagai faktor internal saling berinteraksi dalam individu mengadakan persepsi. Mengenai keadaan individu yang dapat mempengaruhi hasil persepsi datang dari dua sumber, yaitu berhubungan dengan segi kejasmanian dan segi psikologis. Bila sistem fisiologis terganggu, hal tersebut akan berpengaruh dalam persepsi seseorang. Sedangkan segi psikologis yaitu antara lain mengenai pengalaman, perasaan, kemampuan berpikir, kerangka acuan, dan motivasi akan berpengaruh pada seseorang dalam mengadakan persepsi.

ii. Faktor eksternal 1. Stimulus

dipersepsi tersebut tidak ada usaha untuk mempengaruhi yang mempersepsi.

2. Lingkungan atau situasi

Lingkungan atau situasi khususnya yang melatarbelakangi stimulus juga akan berpengaruh dalam persepsi bila obyek persepsi adalah manusia. Obyek dan lingkungan yang melatarbelakangi obyek merupakan kesatuan yang sulit dipisahkan. Obyek yang sama dengan situasi sosial yang berbeda dapat menghasilkan persepsi yang berbeda.

9. Kepatuhan Pajak

Kepatuhan perpajakan dapat didefinisikan sebagai suatu keadaan dimana wajib pajak memenuhi semua kewajiban perpajakan dan melaksanakan hak perpajakan. Terdapat 2 macam kepatuhan yaitu kepatuhan formal dan kepatuhan material. Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam undang-undang perpajakan. Kepatuhan material, adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan. Kepatuhan material dapat juga meliputi kepatuhan formal (Deviano dan Rahayu,2006).

Menurut Nasucha (2004) kepatuhan Wajib Pajak dapat diidentifikasi dari beberapa hal, yaitu:

a. dalam mendaftarkan diri;

d. pembayaran pajak terutang, serta kepatuhan dalam pembayaran tunggakan.

10.Hubungan Modernisasi Administrasi terhadap Kepatuhan Wajib Pajak

Menurut Pandiangan (2008) terdapat beberapa kondisi menjelang dekade 2000 yang menjadi dasar sekaligus sasaran apa tujuan modernisasi perpajakan dilakukan, yaitu:

a. Aspek Kepatuhan Wajib Pajak

Rendahnya kepatuhan masyarakat melaksanakan kewajiban pajak seperti membayar pajak menjadi gambaran umum di Indonesia. Hal ini dapat dilihat dari beberapa kondisi atau indikator seperti berikut:

a) Jumlah wajib pajak terdaftar masih rendah bila dibandingkan dengan potensi yang ada (coverage ratio).

b) Kepatuhan wajib pajak masih rendah yang tercermin dari pelaksanaan kewajiban perpajakannya. Di antara indikatornya adalah penyampaian SPT baik masa maupun tahunan yang masih rendah.

c) Realisasi penerimaan pajak setiap tahun yang belum menunjukkan tingkat optimalnya, dengan membandingkan kepada potensi yang ada.

d) Tax ratio sebagaisalah satu indikator kinerja perpajakan di suatu negara yang masih rendah sebagaimana dikemukakan banyak pihak (terutama para pengamat, akademisi, kalangan DPR, dunia usaha, dan lainnya). b. Aspek Administrasi Perpajakan

ini, kondisi administrasi perpajakan yang baik merupakan suatu prasyarat. Ditengah keterbatasan dalam berbagai hal, yakni sarana dan prasarana, sumber daya manusia, teknologi, dan sistem informasi, maupun dana yang tersedia, dari penelitian dapat diketahui bahwa pada saat itu kondisi administrasi perpajakan kita adalah:

a) Pelayanan perpajakan di suatu kantor dilakukan di beberapa seksi (berdasarkan jenis pajak), sehingga masyarakat terkadang harus berhubungan dengan beberapa seksi-seksi terkait.

b) Akses atau perolehan informasi perpajakan dan ketentuannya yang terkadang dirasakan sulit, sehingga kondisi ini membuat tingkat pemahaman masyarakat mengenai perpajakan menjadi kurang atau bahkan tidak tahu sama sekali.

c) Proses kerja yang dilakukan secara umum masih secara manual, sesuai dengan sarana kerja yang digunakan.

d) Untuk mendaftarkan diri sebagai wajib pajak, masyarakat harus datang ke KPP.

e) Pembayaran pajak di bank persepsi yang banyak dikeluhkan masyarakat, karena terkadang jam kerja untuk melayani pajak sangat terbatas.

g) Terdapat beberapa unit kerja vertikal DJP sebagai unit pelaksana teknis (UPT) yang melayani masyarakat, yakni KPP, Kantor Pelayanan PBB (KPPBB), dan Kantor Pemeriksaan dan Penyidikan Pajak (Karikpa). h) Organisasi di setiap unit kerja berbasis jenis pajak, sehingga terkesan

adanya dikotomi pelayanan antar jenis pajak.

i) Sistem informasi yang diterapkan cenderung terbatas kepada kebutuhan pelaporan.

j) Sarana dan prasarana kerja yang masih terbatas sebagaimana umumnya instansi pemerintah, sehingga memengaruhi optimalisasi pelayanan.

k) Belum adanya standar perilaku pegawai dan budaya kerja profesional dalam melaksanakan tugas, sehingga produktivitas pegawai masih harus ditingkatkan lagi.

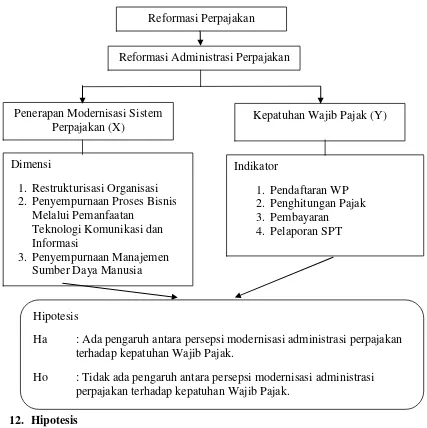

11. Rerangka Pemikiran

Gambar 2.1 Rerangka Pemikiran

12. Hipotesis

Menurut Sugiyono (2011) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Hipotesis yang digunakan dalam penelitian ini adalah hipotesis assosiatif. Hipotesis assosiatif adalah jawaban sementara terhadap rumusan masalah assosiatif, yaitu menanyakan hubungan dua variabel atau lebih.

Reformasi Perpajakan 2. Penyempurnaan Proses Bisnis

Melalui Pemanfaatan

Ha : Ada pengaruh antara persepsi modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak.

Ho : Tidak ada pengaruh antara persepsi modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak.

Indikator

1. Pendaftaran WP 2. Penghitungan Pajak 3. Pembayaran

Ha : Ada pengaruh antara persepsi modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak.

Ho : Tidak ada pengaruh persepsi antara modernisasi administrasi perpajakan terhadap kepatuhan Wajib Pajak.

Ha1 : Ada pengaruh antara persepsi modernisasi restrukturisasi organisasi terhadap kepatuhan Wajib Pajak.

Ho1 : Tidak ada pengaruh antara persepsi modernisasi restrukturisasi organisasi terhadap kepatuhan Wajib Pajak.

Ha2 : Ada pengaruh antara persepsi modernisasi penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi terhadap kepatuhan Wajib Pajak.

Ho2 : Tidak ada pengaruh antara persepsi modernisasi penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi terhadap kepatuhan Wajib Pajak.

Ha3 : Ada pengaruh antara persepsi modernisasi penyempurnaan manajemen sumber daya manusia terhadap kepatuhan Wajib Pajak.

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Penelitian ini dilakukan terhadap responden wajib pajak di KPP Pratama Singosari Kota Malang, Jl Raya Randuagung No.12, Singosari, Malang, Jawa Timur ( 0341-429923, 0341-429950).

B. Jenis Penelitian

Jenis penelitian ini adalah penelitian eksplanatori dengan pendekatan kuantitatif. Yaitu menjelaskan hubungan kausal antara variabel-variabel melalui pengujian hipotesis.

C. Pengembangan Instrumen Penelitian

Instrumen penelitian pada penelitian ini adalah kuesioner, yaitu sejumlah pertanyaan tertulis yang disusun secara terstruktur yang berguna untuk memperoleh data yang akurat dari responden berupa tanggapan terhadap faktor-faktor yang mempengaruhi kepatuhan wajib pajak terhadap modernisasi administrasi perpajakan.

Instrumen yang dipakai pada penelitian ini merupakan pengembangan instrumen dari penelitian madewing.

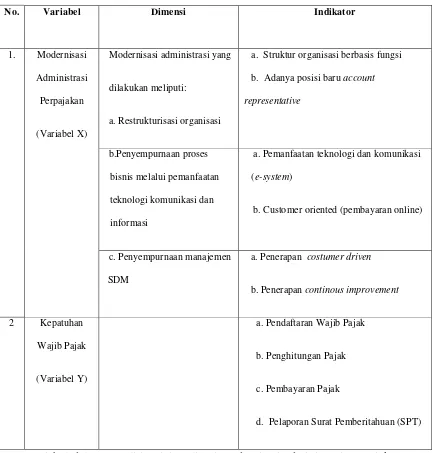

D. Definisi Variabel dan Pengukuran

Menurut Sugiyono (2011) variabel penelitian adalah segala sesuatu yang bebentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Variabel pertama yaitu moderinisasi administrasi perpajakan berdasarkan strukturisasi organisasi, variabel kedua penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi, variabel ketiga penyempurnaan sumber daya manusia, dan variabel yang terakhir yaitu kepatuhan wajib pajak. Data untuk mengukur variabel ini adalah data kuantitatif yaitu: Sangat Setuju (SS), Setuju (S), Kurang Setuju (KS), Tidak Setuju (TS), dan Sangat Tidak Setuju (STS). Oleh karena itu, untuk pengukuran dalam analisis data terhadap data variabel ini menggunakan skala likert berupa skala penilaian 1-5, seperti sebagai berikut:

Sangat Setuju (SS) : 5 Setuju (S) : 4 Kurang Setuju (KS) : 3 Tidak Setuju (TS) : 2 Sangat Tidak Setuju (STS) : 1

Tabel 3.1 Jabaran Variabel Penelitian

No. Variabel Dimensi Indikator

1. Modernisasi

a. Restrukturisasi organisasi

a. Struktur organisasi berbasis fungsi

b. Adanya posisi baru account

representative

b.Penyempurnaan proses

bisnis melalui pemanfaatan

b. Penerapan continous improvement

2 Kepatuhan

d. Pelaporan Surat Pemberitahuan (SPT)

Variabel dalam penelitian ini meliputi modernisasi administrasi perpajakan sebagai variabel independen (X) dan kepatuhan Wajib Pajak sebagai variabel dependent (Y).

E. Populasi dan Sampel

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Subjek dari penelitian ini adalah wajib pajak badan yang terdaftar di KPP Pratama Singosari Malang. Data Populasi tidak diketahui jumlah pasti dikarenakan KPP Pratama Singosari tidak memberikan data. Hanya memberikan jumlah populasi lebih dari 100 Wajib Pajak Badan.

Menurut Sugiyono (2011) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.Pengambilan sampel dilakukan dengan teknik accidental sampling. Accidental sampling adalah pengambilan sampel yang lebih mengandalkan aspek kebetulan dengan maksud agar responden yang dijadikan sampek tidak mengetahui bahwa dirinya merupakan bagian dari populasi target penelitian (Priadana dan Muis,2009). Menurut Gay dan Diehl untuk penelitian yang sifatnya menguji hubungan di antara satu variabel atau lebih (penelitian korelasional), minimal diambil 30 sampel (Waluyo,2010). Dalam penelitian ini dikarenakan jumlah populasi lebih dari 100 maka besaran sampel yang proporsional sebesar 60 responden.

F. Data dan Sumber Data

Jenis data yang digunakan penelitian ini adalah penelitian kuantitatif yang berasal dari data primer dimana data tersebut dikumpulkan melalui kuesioner yang dilakukan kepada wajib pajak di KPP Pratama Singosari.

G.Tehnik Pengumpulan Data

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk menjawabnya.

Kuesioner dalam penelitian ini ditujukan kepada wajib pajak di KPP Pratama Singosari.

H. Teknik Analisis Data

Analisis data menurut Sugiyono (2011) merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Analisis data digunakan untuk mengetahui hubungan antar variabel (variabel X dan variabel Y), sehingga dapat ditarik kesimpulan apakah hipotesis diterima atau ditolak. Analisis data dalam penelitian ini menggunakan software statistik berupa SPSS 19.0 (Statistical Product and Service Solutions)

a. Uji Validitas & Reliabilitas

Menurut Sugiyono (2011) bila harga korelasi di bawah 0,30, maka dapat disimpulkan bahwa butir instrumen tersebut tidak valid, sehingga harus diperbaiki atau dibuang. Pengujian validitas instrumen/kuesioner dalam penelitian ini menggunakan software statistik berupa SPSS 19.0 (Statistical Product and Service Solutions).

Reliabilitas suatu alat ukur menunjukkan konsistensi hasil pengukuran sekiranya alat pengukur itu digunakan oleh orang yang sama dalam waktu yang berlainan atau digunakan oleh orang yang berlainan dalam waktu yang bersamaan atau waktu yang berlainan. Secara implisit, reliabilitas ini mengandung objektivitas karena hasil pengukuran tidak terpengaruh oleh siapa pengukurnya (Sanusi,2011). Menurut Sugiyono (2011) Instrumen yang reliabel adalah instrumen yang bila digunakan beberapa kali untuk mengukur obyek yang sama, akan menghasilkan data yang sama. Uji reliabilitas dilakukan untuk mengetahui tingkat kestabilan suatu alat ukur.

b. Uji Heteroskedastisitas

Heteroskedastisitas berarti ada varian variabel pada model regresi yang tidak sama (konstan). Sebaliknya, jika varian variabel pada model regresi memiliki nilai yang sama (konstan) maka disebut dengan homoskedastisitas. Yang diharapkan pada model regresi adalah yang homoskedastisitas (Suliyanto,2011).

c. Uji normalitas

curve) yang kedua sisinya melebar sampai tidak terhingga (Suliyanto,2011).

d. Analisis Regresi Linier Sederhana

Menurut Suliyanto (2011) analisis regresi yang digunakan untuk memprediksi satu variabel tergantung berdasarkan pada satu variabel bebas disebut dengan analisis regresi sederhana. Model yang dilakukan untuk melakukan analisis regresi linier sederhana adalah sebagai berikut: Y = a + bX

Keterangan:

Y = Kepatuhan Wajib Pajak a = Konstanta/intercept b = Koefisien regresi/slope

BAB IV

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Instansi

Secara bertahap sejak tahun 2002, Kantor Pelayanan Pajak telah mengalami modernisasi system dan struktur organisasi menjadi instansi yang berorientasi pada fungsi, bukan lagi pada jenis pajak. Kantor Pelayanan Pajak modern juga merupakan penggabungan dari Kantor Pelayanan Pajak konvensional dan Kantor Pemeriksaan dan Penyidikan Pajak. Pada Tahun 2002 tersebut, dibentuk 2 KPP WP Besaratau LTO (Large Tax Office). KPP ini menangani 300 WP Badan Terbesar di seluruh Indonesia dan hanya mengadministrasikan jenis pajak PPH dan PPN. Pada tahun 2003 dibentuk 10 KPP Khusus yang meliputi KPP BUMN, Perusahaan PMA, WP Badan dan Orang Asing, dan Perusahaan Masuk Bursa. Kemudian pada tahun 2004 dibentuk pula KPP Madya atau MTO (Medium Tax Office). Sedangkan KPP Modern yang menangani WP terbanyak adalah KPP Pratama atau STO (Small Tax Office). KPP Pratama baru dibentuk pada tahun 2006 s.d 2008. Perbedaan utama antara KPP STO dengan KPP LTO maupun MTO antara lain adalah dengan adanya Seksi Ekstensifikasi pada KPP STO, sehingga dapat dikatakan pula KPP STO merupakan ujung tombak bagi DJP untuk menambah rasio perpajakan di Indonesia.

Pembagian Seksi dan Jabatan Fungsional pada Kantor Pelayanan Pajak Pratama adalah sebagai berikut :

1. Sub bagian Umum 2. Seksi Pelayanan

3. Seksi Pengolahan Data dan Informasi 4. Seksi Ekstensifikasi

5. Seksi Pengawasan dan Konsultasi (maksimal 4 Seksi Pengawasan dan Konsultasi)

6. Seksi Penagihan

7. Seksi Pemeriksaan dan Kepatuhan Internal 8. Kelompok Jabatan Fungsional PemeriksaPajak 9. Kelompok Jabatan Fungsional Penilai

KPP Pratama Singosari terbentuk pada tanggal 4 Desember 2007. Pada awalnya menempati bangunan yang beralamat di Jalan Raden Intan No. 10 Kelurahan Arjosari Kecamatan Blimbing Malang. Namun karena pertimbangan letak kantor yang tidak sesuai dengan wilayah kerja dan gedung yang sempit, maka pada bulan Agustus 2009 pindah ke bangunan yang baru di Jalan Randu agung No. 12 Kelurahan Randu agung Kecamatan Singosari Kabupaten Malang.

Wilayah kerja KPP Pratama (151 Desa) Singosari meliputi:

5. Kecamatan Pujon 10 Desa 6. Kecamatan Ngantang 13 Desa 7. Kecamatan Kasembon 6 Desa 8. Kecamatan Pakis 15 Desa 9. Kecamatan Jabung 15 Desa 10. Kecamatan Tumpang 15 Desa 11. Kecamatan Tajinan 12 Desa 12. Kecamatan Poncokusumo 17 Desa

Visi yang ingin diwujudkan oleh Kantor Pelayanan Pajak Pratama Singosari sebagai instansi vertical di bawah Kantor Wilayah DJP JawaTimur III adalah“Menjadi institusi pemerintah penghimpun pajak negara yang terbaik di wilayah Asia Tenggara”.

Selain itu karena mengemban misi untuk Menyelenggarakan fungsi administrasi perpajakan dengan menerapkan Undang-Undang Perpajakan

secara adil dalam rangka membiayai penyelenggaraan negara demi

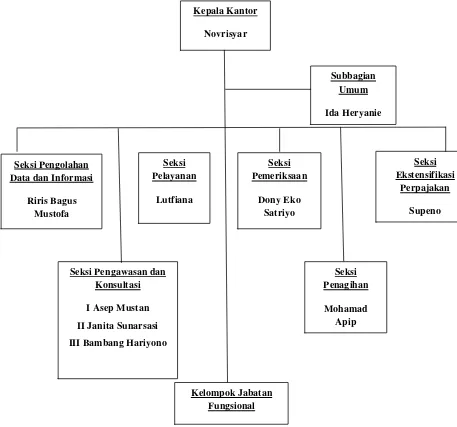

2. Struktur Organisasi

Gambar 4.1 Bagan struktur organisasi Kantor Pelayanan Pajak Pratama Singosari

3. Tugas dan Tanggung Jawab Tiap Bagian

Sesuai dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 167/PMK.01/2012 tanggal 06 November 2012 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 62/PMK.01/2009 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Pajak, Kantor Pelayanan Pajak Pratama Singosari sebagai instansi vertikal di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah DJP JawaTimur III yang mengadministrasikan Wajib Pajak Perorangan (WP OP) maupun Wajib Pajak Badan (WP Badan) di luar WP Badan yang diadministrasikan di KPP Madya Malang.

Kantor Pelayanan Pajak Pratama Singosari mempunyai tugas pokok melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Tidak Langsung Lainnya, Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

Berdasarkan Pasal 60 Peraturan Menteri Keuangan tersebut di atas, Kantor Pelayanan Pajak Pratama Singosari mempunyai fungsi sebagai berikut:

a. pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek pajak, serta penilaian objek Pajak Bumi dan Bangunan;

c. pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. penyuluhan perpajakan;

e. pelaksanaan registrasi Wajib Pajak; f. pelaksanaan ekstensifikasi;

g. penatausahaan piutang pajak dan pelaksanaan penagihan pajak; h. pelaksanaan pemeriksaan pajak;

i. pengawasan kepatuhan kewajiban perpajakan Wajib Pajak; j. pelaksanaan konsultasi perpajakan;

k. pelaksanaan intensifikasi; l. pembetulan ketetapan pajak;

m. pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak atas Tanah dan/atau Bangunan;

n. pelaksanaan administrasi kantor.

Pelaksanaan tugas dan fungsi tersebut dalam rangka mewujudkan tujuan dan program utama, yaitu menghimpun penerimaan negara dari sektor pajak. Dalam pelaksanaannya, program tersebut dijabarkan dalam rencana strategis lima tahunan, dan diperinci lagi dalam rencana kinerja tahunan. Hal ini akan memudahkan pelaksanaan, pengawasan, dan evaluasi.

Kantor Pelayanan Pajak Pratama Singosari dipimpin oleh Kepala Kantor yang membawahi satu Kepala Sub bagian Umum dan 8 (delapan) Kepala Seksi sebagai berikut :

b. Seksi Pengolahan Data dan Informasi c. Seksi Pelayanan

d. Seksi Penagihan

e. Seksi Pemeriksaan dan Kepatuhan Internal f. Seksi Ekstensifikasi

g. Seksi Pengawasan dan Konsultansi I, Seksi Pengawasan dan Konsultansi II dan Seksi Pengawasan dan Konsultansi III

h. Kelompok Jabatan Fungsional Pemeriksa dan Penilai PBB

B. Hasil Penelitian

1. Deskripsi Data

Pengumpulan data dalam penelitian ini dilakukan dengan menyebarkan kuesioner kepada responden yaitu wajib pajak badan yang terdaftar pada Kantor Pelayanan Pajak Pratama Singosari selama 4 bulan yaitu mulai tanggal 2 September 2014 sampai 19 Januari 2015.

Kuesioner yang disebar sejumlah 60 kuesioner dengan jumlah pertanyaan 17 item. Pertanyaan untuk variabel modernisasi sistem administrasi perpajakan sejumlah 9 pertanyaan dan 8 pertanyaan untuk variabel kepatuhan wajib pajak.

Tabel 4.1 Karakteristik Wajib Berdasarkan Jenis Kelamin

Jenis kelamin Jumlah Presentase

Laki-laki 42 70%

Perempuan 18 30%

Total 60 100%

Sumber: Data Kuesioner, diolah 2015

Dari tabel 4.1 dapat diidentifikasi bahwa responden dalam penelitian ini berjumlah 60 responden yang terdiri dari laki-laki dan perempuan. Responden berjenis kelamin laki-laki berjumlah 42 orang (70%) dan responden yang berjenis kelamin perempuan berjumlah 18 orang (30%). Hal ini menunjukkan bahwa mayoritas responden dalam penelitian ini adalah laki-laki.

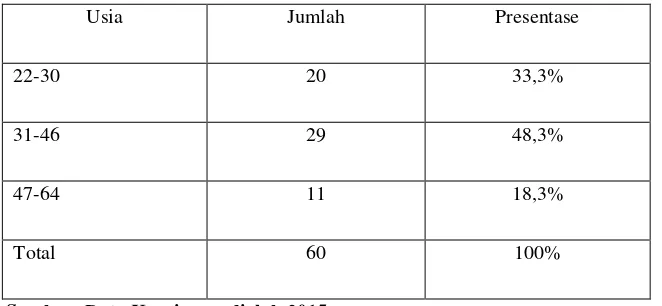

Tabel 4.2 Karateristik Wajib Pajak Berdasarkan Usia

Usia Jumlah Presentase

22-30 20 33,3%

31-46 29 48,3%

47-64 11 18,3%

Total 60 100%

Sumber: Data Kuesioner, diolah 2015

Tabel 4.3 Karateristik Wajib Pajak Berdasarkan Pendidikan

Usia Jumlah Presentase

SMA 22 36,7%

Diploma 12 20%

Sarjana 26 43,3%

Total 60 100%

Sumber: Data Kuesioner, diolah 2015

Dari tabel 4.3 dapat diidentifikasi bahwa mayoritas responden dalam penelitian ini berpendidikan Sarjana (S1) sejumlah 26 orang (43,3%), yang berpendidikan SMA sebanyak 22 orang (36,7%), dan yang berpendidikan diploma sebanyak 12 orang (20%).

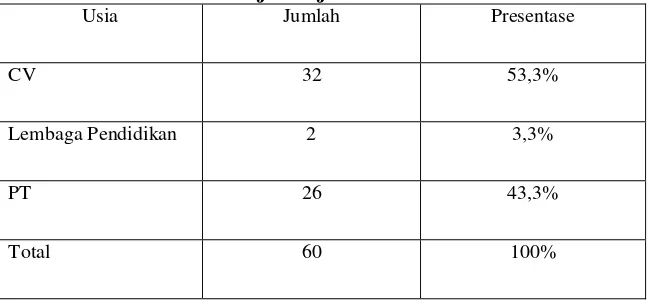

Tabel 4.4 Karateristik Wajib Pajak Berdasarkan Jenis Badan

Usia Jumlah Presentase

CV 32 53,3%

Lembaga Pendidikan 2 3,3%

PT 26 43,3%

Total 60 100%

Sumber: Data Kuesioner, diolah 2015

2. Uji Coba Instrumen

Uji coba instrumen dalam penelitian ini mempunyai tujuan yaitu untuk menguji kelayakan angket/instrumen. Penelitian masing-masing akan dijabarkan sebagai berikut;

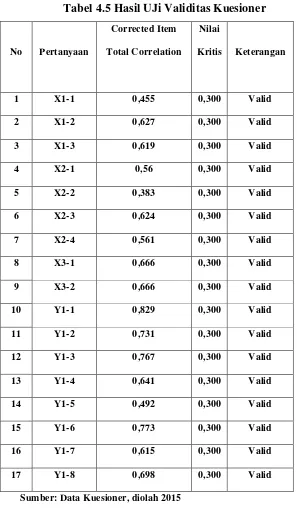

1) Uji Validitas

Uji validitas dimaksudkan untuk menunjukkan tingkat kevalidan suatu instrumen agar mampu mengukur apa yang diinginkan dengan teliti dan tepat. Menurut Sugiyono (2011) bahwa dalam memberikan interpretasi terhadap koefisien korelasi, bahwa item yang mempunyai korelasi positif dengan skor total serta korelasi yang tinggi pula. Biasanya syarat minimum untuk dianggap memenuhi syarat jika r>0,3 dan sebaliknya apabila r<0,3 maka instrumen dikatakan tidak valid.

Dalam pengujian validitas instrumen penelitian ini, peneliti memilih 30 responden diluar subjek yang akan diteliti. Data yang diperoleh dari uji coba instrumen diolah dengan menggunakan aplikasi computer SPSS versi 19.00 dengan alat bantu didalamnya yaitu reliability analysis, kemudian

Tabel 4.5 Hasil UJi Validitas Kuesioner

Corrected Item Nilai

No Pertanyaan Total Correlation Kritis Keterangan

Sumber: Data Kuesioner, diolah 2015

2) Uji Reliabilitas

Uji reliabilitas merupakan suatu pengujian untuk mengetahui instrumen yang digunakan dalam penelitian ini dapat dipercaya atau diandalkan, apakah alat pengukur tersebut akan tetap memberikan hasil yang konsisten jika pengukuran tersebut diulang.

Tabel 4.6 Hasil UJi Reliabilitas Kuesioner

No Variabel Alpha Jumlah Item Soal Keterangan Reliabilitas

1 X1.1 0,722 3 Tinggi 0,722 ≥ 0,600, maka X1.1 reliabel

2 X1.2 0,725 4 Tinggi 0,725 ≥ 0,600, maka X1.2 reliabel

3 X1.3 0,796 2 Tinggi 0,796 ≥ 0,600, maka X1.3 reliabel

4 Y 0,898 8 Sangat Tinggi 0,898 ≥ 0,600, maka Y reliabel

Sumber: Data Kuesioner, diolah 2014

3. Analisis Variabel

a. Analisis Variabel Bebas Modernisasi Administrasi Perpajakan

Variabel bebas (X) modernisasi administrasi perpajakan terdiri dari 3 aspek yang di operasionalkan dalam 9 pertanyaan. Aspek restrukturisasi organisasi terdiri dari tiga pertanyaan, aspek penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi terdiri dari empat pertanyaan, dan aspek penyempurnaan sumber daya manusia terdiri dari dua pertanyaan.

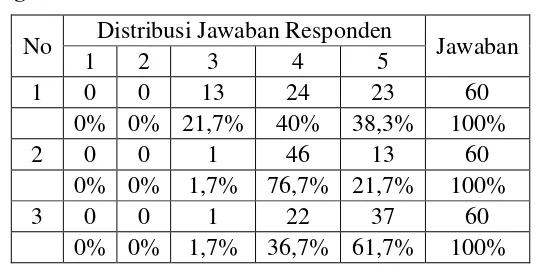

1) Analisis Terhadap Perubahan Strukturisasi Organisasi

Tabel 4.7 Distribusi Persepsi Wajib Pajak Terhadap Restrukturisasi Organisasi

No Distribusi Jawaban Responden Jawaban

1 2 3 4 5

1 0 0 13 24 23 60 0% 0% 21,7% 40% 38,3% 100% 2 0 0 1 46 13 60

0% 0% 1,7% 76,7% 21,7% 100% 3 0 0 1 22 37 60

0% 0% 1,7% 36,7% 61,7% 100% Sumber: Data Kuesioner, diolah 2015

2) Analisis Terhadap Penyempurnaan Proses Bisnis Melalui

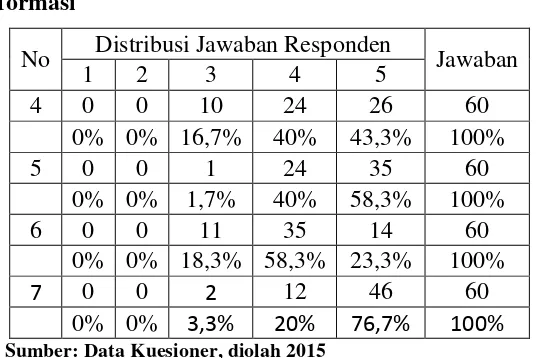

Pemanfaatan Teknologi Komunikasi dan Informasi

Tabel 4.8 Distribusi Persepsi Wajib Pajak Terhadap Penyempurnaan Proses Bisnis Melalui Pemanfaatan Teknologi Komunikasi dan Informasi

No Distribusi Jawaban Responden Jawaban

1 2 3 4 5 penyempurnaan proses bisnis melalui pemanfaatan teknologi komunikasi dan informasi adalah baik, karena proporsi tertinggi pada jawaban dengan skor 5 yaitu sebesar 76,7%.

3) Analisis Terhadap Penyempurnaan Sumber Daya Manusia

Tabel 4.9 Distribusi Persepsi Wajib Pajak Terhadap Penyempurnaan Sumber Daya Manusia

No Distribusi Jawaban Responden Jawaban

1 2 3 4 5

8 0 1 12 23 24 60 0% 1,7% 20% 38,3% 40% 100% 9 1 1 25 24 9 60

1,7% 1,7% 41,7% 40% 15% 100% Sumber: Data Kuesioner, diolah 2015

b. Analisis Variabel Terikat Kepatuhan Wajib Pajak

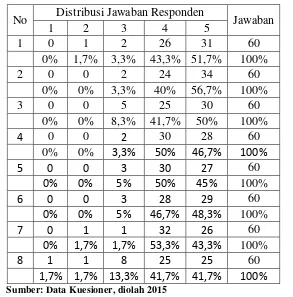

Tabel 4.10 Distribusi Persepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak

No Distribusi Jawaban Responden Jawaban

1 2 3 4 5 terhadap kepatuhan wajib pajak adalah baik, karena proporsi tertinggi pada jawaban dengan skor 5 yaitu sebesar 56,7%.

4. Uji Asumsi Klasik

a. Uji Normalitas

Pengujian normalitas dalam penelitian ini menggunakan analisis grafik (normal P-Plot) dengan dasar pengambilan keputusan sebagai berikut:

b) Apabila data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Gambar 4.2 Grafik Normal P-Plot (Sumber: Output SPSS 19.0,

2014)

Berdasarkan grafik normal probability plot, kita dapat melihat bahwa titik menyebar disekitar garis diagonal dan penyebarannya mengikuti garis diagonal, sehingga dapat dikatakan bahwa pola distribusinya normal.

c. Uji Heteroskedastisitas

heteroskedastisitas dalam penelitian ini menggunakan scatter plot (nilai prediksi dependen ZPRED dengan residual SRESID). Dasar pengambilan keputusan dalam uji heteroskedastisitas adalah sebagai berikut:

a) Jika ada pola tertentu, seperti titik-titik (point – point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka terjadi heteroskedastisitas.

b) Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada suatu Y, maka tidak terjadi heteroskedastisitas

Gambar 4.3 Grafik Scatterplot (Sumber: Output SPSS 19.0, 2014)

dipakai untuk prediksi kepatuhan wajib pajak berdasar masukan variabel bebasnya.

b. Statistik Deskriptif

Dalam Yamin dan Kurniawan (2009) statistilk deskriptif digunakan untuk mengetahui:

ukuran pemusatan data (mean);

ukuran penyebaran data (standar deviasi, minimum, maksimum, dan range); dan

distribusi data, yaitu skewness dan kurtosis.

Tabel 4.11 Hasil Statistik Deskriptif

N Minimum Maximum Mean

X 3 30,00 45,00 38,4000

Y 60 28,00 40,00 35,2500

Valid N (litwise) 60

Sumber: Data Kuesioner, diolah 2015

Dapat tabel di atas dapat disimpulkan bahwa:

untuk X1 Modernisasi Administrasi Perpajakan mempunyai rata- rata skor 38,4000 dengan skor minimum 30,00 dan skor maximum 45,00; untuk Y Kepatuhan Wajib Pajak mempunyai rata-rata skor 35,2500

c. Analisis Data

1) Analisis Regresi Sederhana

Analisis regresi digunakan untuk mengetahui pengaruh persepsi dari modernisasi administrasi perpajakan terhadap kepatuhan wajib pajak. Tujuan dari penggunaan analisis ini adalah untuk mengetahui arah dan kuatnya hubungan antara variabel yang telah diidentifikasi. Secara ringkas hasil uji regresi untuk penelitian ini dapat dilihat pada tabel 4.3 di bawah ini:

Tabel 4.12 Hasil Uji Regresi Sederhana

Model

Unstandardized Coefficients Standardized Coefficients

t Sig.

B Std. Error Beta

1. (constant) 23,409 4,009 5,839 0,000

X 0,308 0,104 0,363 2,966 0,004

2. (constant) 27,978 3,455 8,097 0,000

X1_1 0,561 0,265 0,268 2,117 0,039

3. (constant) 27,270 4,202 6,489 0,000

X1_2 0,453 0,238 0,243 1,907 0,061

4. (constant) 26,394 2,417 10,921 0,000

Sumber: Data Kuesioner, diolah 2015

Berdasarkan tabel 4.12 hasil analisis regresi sederhana diperoleh yaitu;

a. nilai konstanta sebesar 23,409 dan koefisien modernisasi administrasi perpajakan (X) sebesar 0,308X. Sehingga persamaan regresinya adalah sebagai berikut:

Y= 23,409 + 0,308X

Persamaan regresi linier sederhana dapat dijelaskan sebagai berikut:

1. α=23,409 adalah bilangan konstanta. Apabila variabel bebas X sama sekali tidak mempengaruhi atau sama dengan nol, maka Y=23,409.

2. B = 0,308 adalah besar koefisien regresi variabel bebas X yang berarti setiap kenaikan variabel X sebesar satu satuan, maka akan menambah variabel terikat Y sebesar 0,308.

b. Hasil analisis regresi sederhana modernisasi restrukturisasi organisasi (X1_1) diperoleh nilai konstanta sebesar 27,978 dan koefisien modernisasi sistem administrasi perpajakan sebesar 0,561X. Sehingga persamaan regresinya adalah sebagai berikut:

Y= 27,978 + 0,561X

Persamaan regresi linier sederhana dapat dijelaskan sebagai berikut: