PENGARUH INVESTMENT OPPORTUNITY SET (IOS) DAN

GOOD CORPORATE GOVERNANCE (GCG) TERHADAP

KINERJA PERUSAHAAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

SEPTIANDI DWI NUGRAHA

NIM. 1111082000087

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

i

PENGARUH INVESTMENT OPPORTUNITY SET (IOS) DAN

GOOD CORPORATE GOVERNANCE (GCG) TERHADAP

KINERJA PERUSAHAAN

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana Ekonomi

Disusun oleh:

SEPTIANDI DWI NUGRAHA

NIM. 1111082000087

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH INVESTMENT OPPORTUNITY SET (IOS) DAN GOOD CORPORATE GOVERNANCE (GCG) TERHADAP KINERJA

PERUSAHAAN

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Septiandi Dwi Nugraha NIM: 1111082000087

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Rini, Ak., CA. Zuwesty Eka Putri, SE., M.Ak NIP. 19760315 200501 2 002 NIP. 19800416 200901 2 006

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Jumat, 10 April 2015 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Septiandi Dwi Nugraha

2. NIM : 1111082000087

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Investment Opportunity Set dan karakteristik

Good Corporate Governance Terhadap Kinerja Perusahaan

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 10 April 2015

1. Zaenal Muttaqin, MPP. ( _____________________)

NIP. 19790503 201101 1 006 Penguji I

2. Ismawati Haribowo, SE., M.Si. ( ______________________ )

NIP. 19800909 201411 2 003 Penguji II

3. Nurwachidah Yulianti,SE.,MS.AK. ( _____________________ )

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Senin, 21 September 2015 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Septiandi Dwi Nugraha

2. NIM : 1111082000087

3. Jurusan : Akuntansi

4. Judul Skripsi : Pengaruh Investment Opportunity Set Dan Good Corporate Governance Terhadap Kinerja Perusahaan.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 21 September 2015

1. Yessi Fitri, SE., M.Si., Ak., CA ( _____________________)

NIP. 19760924 200604 2 002 Ketua

2. Zuwesty Eka Putri, SE., M.Ak ( ______________________ )

NIP. 19800416 200901 2 006 Sekertaris

3. Atiqah, SE., MS., Ak ( ______________________ )

NIP.19820120 200912 2 004 Penguji Ahli

4. Dr. Rini, Ak., CA ( _____________________ )

NIP. 19760315 200501 2 002 Pembimbing I

5. Zuwesty Eka Putri, SE., M.Ak ( _____________________ )

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Septiandi Dwi Nugraha

Nomor Induk Mahasiswa : 1111082000087

Fakultas : Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya ilmiah orang lain tanpa menyebutkan sumber asli atau tanpa menyebut pemilik karya

4. Tidak melakukan manipulasi dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 4 Februari 2015

Yang menyatakan,

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Septiandi Dwi Nugraha

2. Tempat, Tanggal Lahir : Jakarta, 17 September 1993

3. Alamat : Jl. Pondok Betung Raya, Gg. Amal 2. Rt/Rw:

005/02 No.27 Pondok Karya, Pondok Aren,

Tangerang Selatan, 15225

4. Telepon : 081282330982

5. Email : nugraha.septiandi@gmail.com

II. PENDIDIKAN

1. SD Negeri 012 Bintaro Pagi Tahun 1999-2005

2. SMP Negeri 177 Jakarta Tahun 2005-2008

3. SMA Negeri 90 Jakarta Tahun 2008-2011

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2011-2016

III. LATAR BELAKANG KELUARGA

Nama Ayah : Suryahadi

Nama Ibu : Rohayati, S.Pd

Alamat Orang Tua : Jl. Pondok Betung Raya, Gg. Amal 2. Rt/Rw:

005/02 No.27 Pondok Karya, Pondok Aren,

Tangerang Selatan, 15225

vii

IV. PENGALAMAN ORGANISASI

1. Taekwondo SMAN 90 Jakarta (2008 - 2009)

2. Himpunan Mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta (2012 - 2014)

3. Ketua Divisi acara Orientasi Pengenalan Akademik Kampus (OPAK)

Jurusan Akuntansi UIN Jakarta

4. Wakil Ketua acara Keakraban Jurusan Akuntansi UIN Jakarta

5. Ketua Kelompok Kuliah Kerja Nyata LENSA UIN Syarif Hidayatullah

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan

karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“Pengaruh Investment Opportunity Set (IOS) dan Good Corporate

Governance (GCG) terhadap Kinerja Perusahaan”. Shalawat serta salam senantiasa selalu tercurah kepada junjungan Nabi Muhammad SAW, sebagai

uswatun khasanah yang telah menuntun umatnya dari kegelapan munuju jalan yang terang benderang.

Skripsi ini merupakan tugas akhir sebagai syarat guna meraih gelar Sarjana

Ekonomi di Universitas Negeri Syarif Hidayatullah Jakarta, dan atas izin Allah

SWT skripsi ini dapat selesai. Dalam proses penyelesaian skripsi ini penulis

menyadari telah banyak mendapat arahan, bimbingan, bantuan, dan dukungan dari

berbagai pihak. Pada kesempatan ini, penulis ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Kedua orang tua tercinta, yang dengan ikhlas dan penuh kasih sayang selalu

mencurahkan perhatian, cinta, kasih sayang, nasihat, dan dukungan moril

maupun materil serta doa tiada henti kepada penulis.

2. Kakakku Anugrah Putra Pratama yang telah menyemangati dan

memberikan banyak motivasi serta do’a terbaiknya kepada penulis dalam

menyelesaikan skripsi ini.

3. Bapak Dr. M. Arief Mufraini, LC., M.Si. selaku Dekan Fakultas Ekonomi

ix

4. Ibu Yessi Fitri, SE., M.Si., Ak., CA. selaku Ketua Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan SE, Ak, M.M, selaku Sekertaris Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

6. Ibu Dr. Rini, Ak., CA. selaku dosen Pembimbing Skripsi I yang telah

bersedia menyediakan waktunya yang sangat bergarga untuk membimbing

penulis selama menyusun skripsi. Terima kasih atas segala masukan guna

penyelesaian skripsi ini serta semua motivasi dan nasihat yang telah

diberika selama ini.

7. Ibu Zuwesty Eka Putri, SE., M.Si selaku dosen Pembimbing Skripsi II yang

telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan

dalam penulisan skripsi ini. Terima kasih atas segala bimbingan dan

konsultasi yang telah diberikan selama ini.

8. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah memberikan bekal ilmu pengetahuan

yang sangat luas kepada penulis selama perkuliahan, semoga menjadi ilmu

yang bermanfaat dan menjadi amal kebaikan bagi kita semua.

9. Seluruh Staf Tata Usaha serta karyawan Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah membantu

peneliti dalam mengurus segala kebutuhan administrasi dan lain-lain.

10.Fitriyanti yang selama ini selalu setia mendengarkan keluh kesah penulis,

memberikan doa, dukungan, bantuan, semangat, motivasi, dan menemani

x

11.Sahabat-sahabat terdekat penulis, Arif, Opi, Irvan, Fahmi, Rizki, dan

Wahyu yang selalu memberikan support dan perhatian terbaiknya kepada penulis.

12.Sahabat penulis, Wandayani, Anissa Rabani dan Rahma Helmi yang telah

membantu penulis dalam penyusunan skripsi, memberikan semangat dan

doa kepada penulis.

13.Sahabat penulis, Nimas Rani, Pratiwindya Ruhita dan Aziz Pilar yang telah

setia menemani penulis hingga saat ini.

14.Teman-teman Akuntansi C dan seluruh mahasiswa Akuntansi angkatan

2011 yang tidak dapat disebutkan satu persatu. Semangat dan sukses selalu

untuk kita semua.

15.Seluruh pihak yang tidak dapat disebutkan satu persatu, yang telah

membantu dalam penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

di karenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran dan masukan serta kritik

yang membangun dari berbagai pihak.

Wassalamu’alaikum Wr. Wb.

Jakarta, 4 Februari 2016

xi

THE INFLUENCE OF INVESTMENT OPPORTUNITY SET AND GOOD CORPORATE GOVERNANCE ON FIRM PERFORMANCE

ABSTRACT

This research aims to examine the influence of investment opportunity set and good corporate governance on firm performance. Good corporate governance is represented by a managerial ownership, board committee size and audit committee size.

This research is quantitative, the data taken is secondary data. The data in this study were obtained using the library research with the research population was companies listed on the Indonesia Stock Exchange (IDX) in the period 2012 - 2014. The analytical method used is multiple regression analysis which consists of classical assumption (normality test, multicollinearity, heteroscedasticity test and autocorrelation test) and test hypotheses (coefficient of determination, t test, F test) The results of this research show that: (1) investment opportunity set has significant influence on firm performance. (2) The managerial ownership, board committee size and the size of the audit committee no significant influence on firm performance. (3) investment opportunity set, managerial ownership, board committee size and the size of the audit committee has simultaneously and significant influence on firm performance. While the F test results of this research prove that the investment opportunity set, The managerial ownership, board committee size and the size of the audit committee simultaneously influence on firm performance.

xii

PENGARUH INVESTMENT OPPORTUNITY SET DAN GOOD

CORPORATE GOVERNANCE TERHADAP KINERJA PERUSAHAAN

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh investment opportunity set

dan good corporate governance terhadap kinerja perusahaan. Good corporate governance diwakili dengan variabel kepemilikan manajerial, ukuran dewan komisaris dan ukuran komite audit.

Penelitian ini merupakan penelitian kuantitatif, data yang diambil merupakan data sekunder. Data pada penelitian ini diperoleh menggunakan penelitian pustaka dengan populasi dalam penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2012 – 2014. Metode analisis yang digunakan adalah analisis regresi berganda yang terdiri dari uji asumsi klasik (uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji autokorelasi) dan uji hipotesis (koefisien determinasi, uji t, uji F).

Hasil dari penelitian ini menunjukkan bahwa: (1) investment opportunity set

berpengaruh signifikan terhadap kinerja perusahaan. (2) Kepemilikan manajerial, ukuran dewan komisaris, ukuran komite audit tidak berpengaruh signifikan terhadap kinerja perusahaan. (3) Investment opportunity set, kepemilikan manajerial, ukuran dewan komisaris dan ukuran komite audit berpengaruh secara simultan dan signifikan terhadap kinerja perusahaan. Sedangkan hasil uji F dari penelitian ini membuktikan bahwa investment opportunity set, kepemilikan manajerial, ukuran dewan komisaris dan ukuran komite audit berpengaruh secara simultan terhadap kinerja perusahaan.

xiii

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... v

DAFTAR RIWAYAT HIDUP ... vi

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 9

C. Tujuan dan Manfaat Penelitian ... 10

BAB II ... 12

A. Tinjauan Literatur ... 12

1. Teori Agensi (Agency Theory) ... 12

2. Investment Opportunity Set (IOS) ... 13

3. Good Corporate Governance (GCG) ... 15

4. Kinerja Perusahaan ... 20

B. Hasil-hasil Penelitain Sebelumnya ... 22

C. Kerangka Pemikiran ... 29

D. Dasar Perumusan Hipotesis ... 30

BAB III ... 35

A. Ruang Lingkup Penelitian ... 35

B. Metode Penentuan Sampel ... 35

xiv

D. Metode Analisis Data ... 36

1. Uji Statistik Deskriptif... 36

2. Uji Asumsi Klasik ... 37

3. Uji Hipotesis ... 39

E. Operasionalisasi Variabel Penelitian ... 42

BAB IV ... 47

A. Sekilas Gambaran Umum Objek Penelitian ... 47

B. Hasil Uji Instrumen Penelitian ... 48

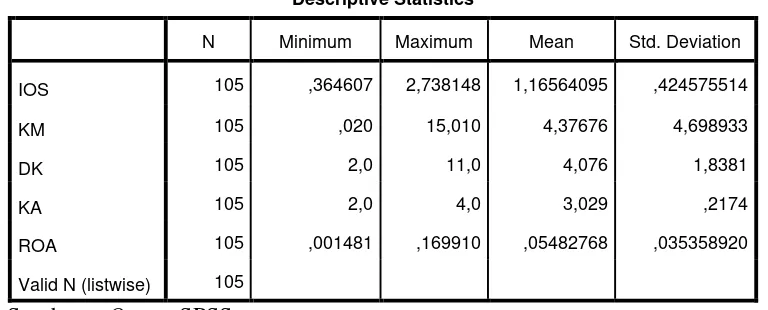

1. Statistik Deskriptif ... 49

2. Hasil Uji Asumsi Klasik ... 52

3. Hasil Uji Hipotesis ... 57

BAB V ... 74

A. Kesimpulan ... 74

B. Saran-saran ... 75

DAFTAR PUSTAKA ... 77

xv

DAFTAR TABEL

Nomor Keterangan Halaman

2.1 Penelitian Terdahulu ... 26

3.1 Operasionalisasi Variabel Penelitian ... 46

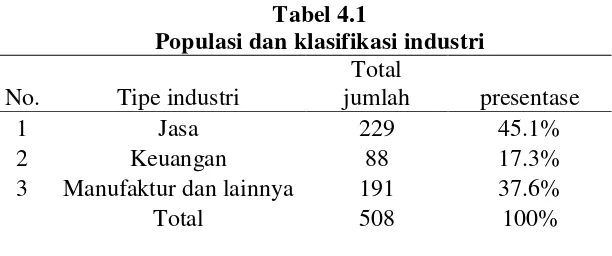

4.1 Populasi dan klasifikasi industri ... 47

4.2 Sampel dan klasifikasi industri ... 48

4.3 Hasil Uji Statistik Deskriptif ... 49

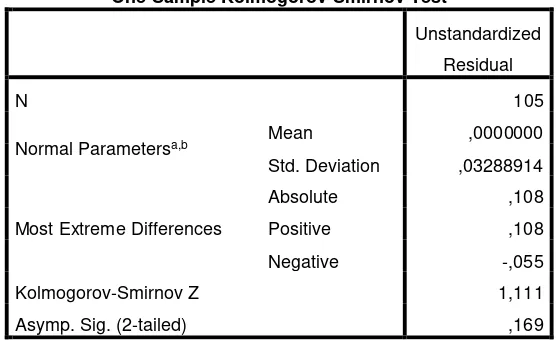

4.4 Hasil Uji Statistik One Sample Kolmogorov ... 53

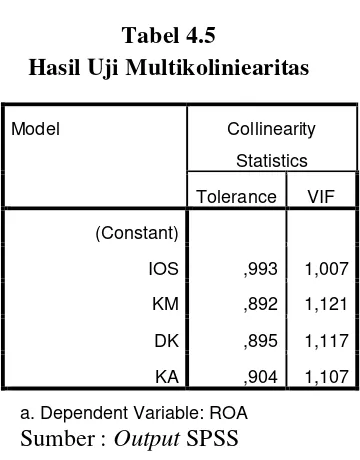

4.5 Hasil Uji Multikoliniearitas ... 54

4.6 Hasil Uji Heteroskedastisitas ... 55

4.7 Hasil Uji Autokorelasi ... 57

4.8 Hasil Koefisien Determinasi... 58

4.9 Hasil Uji Signifikasi Parameter Individal (Uji t) ... 59

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan minyak multinasional asal Belanda, Royal Dutch Shell, terpaksa akan mengurangi sekitar 6.500 karyawan secara global menyusul anjloknya

kinerja usaha. Perusahaan minyak yang bermarkas di Den Haag tersebut

mengumumkan penurunan laba dan pendapatan pada triwulan kedua

2015. Penurunan kinerja itu terjadi karena dampak penurunan harga minyak

dunia, terutama di Amerika Serikat. Selain pengurangan karyawan, Shell akan

memangkas biaya operasional untuk efisiensi. Tahun ini, Shell akan

mengurangi biaya produksi senilai 3,66 miliar euro (US$ 4 milar atau Rp 54,04

triliun). Bukan hanya itu, investasi juga akan dipangkas sebesar US$ 7 miliar

(Adiwijaya, 2015).

Penurunan kinerja perusahaan dapat disebabkan oleh beberapa faktor,

baik internal perusahaan maupun eksternal. Menurunnya kinerja persahaan

dapat berdampak kepada keputusan memberhentikan karyawan, efisiensi biaya

operasional dan investasi. Maka dari itu, perusahaan dituntut agar dapat

mengelola usahanya dengan baik agar perusahaan dapat berjalan sesuai dengan

apa yang ingin dicapai. Itulah mengapa pentingnya perusahaan harus mengatur

strategi dengan baik agar kinerja perusahaan tersebut bisa sesuai dengan apa

2 Tujuan utama didirikannya perusahaan adalah untuk meningkatkan

kesejahteraan pemegang saham. Kesejehteraan dapat ditingkatkan melalui

kinerja perusahaan (firm performance) yang baik. Kinerja perusahaan yang baik juga bermakna bagi konsumen, komunitas, karyawan, dan pemasok –

termasuk dalam pemasok adalah kreditur, yaitu pemasok dana. Tujuan

sekunder didirikannya perusahaan adalah untuk kesejahteraan pihak-pihak

yang disebutkan terakhir. Tujuan sekunder adalah penggerak bagi tercapainya

tujuan primer (Atkinson dkk., 1997 dalam Fachrudin, 2011).

Kinerja perusahaan memperlihatkan kemampuan perusahaan untuk

memberikan keuntungan dari asset, ekuitas, maupun hutang, serta

mencerminkan prestasi kerja yang telah dicapai oleh suatu perusahaan dalam

kurun waktu tertentu untuk tetap bertahan dalam era pasar bebas dan sesuai

dengan prinsip going concern, yaitu perusahaan diasumsikan untuk beroperasi secara terus-menerus menjalankan usahanya maka kinerja perusahaan harus

baik. Kinerja perusahaan dapat dicerminkan melalui beberapa metode

pengukuran kinerja (Aprina, 2012).

Dalam kaitannya dengan dengan kinerja keuangan, laporan keuangan

menjadi patokan untuk mengukur bagaimana kinerja suatu perusahaan itu

dikatakan baik. Kinerja perusahaan merupakan suatu gambaran tentang kondisi

keuangan suatu perusahaan yang dianalisis dengan alat-alat analisis keuangan,

sehingga dapat diketahui mengenai baik buruknya keadaan keuangan suatu

perusahaan yang mencerminkan prestasi kerja dalam periode tertentu (Arifani,

3 Kinerja keuangan perusahaan merupakan prestasi kerja yang telah

dicapai oleh perusahaan dalam suatu periode tertentu dan tertuang dalam

laporan keuangan perusahaan yang bersangkutan (Anggitasari dan Mutmainah,

2012). Terdapat dua pendekatan yang biasa digunakan para peneliti untuk

menentukan kinerja perusahaan, yakni pendekatan pasar dan pendekatan

laporan keuangan (Ujunwa, 2012). Pendetakatan laporan keuangan

menggunakan angka-angka akuntansi dalam laporan keuangan untuk menilai

kinerja keuangan. Beberapa rasio keuangan yang digunakan sebagai instrumen

untuk mengukur kinerja keuangan perusahaan berdasarkan pendekatan laporan

keuangan diantaranya adalah ROA dan ROE (Martsila, 2013).

Penilaian kinerja keuangan dilakukan untuk beberapa tujuan yang

berpengaruh dengan kegiatan seperti pangambil alihan perusahaan oleh pihak

lain, penggabungan perusahaan, kepemilikan dalam perusahaan, pemberian

kredit dan sebagainya. Penilaian kinerja keuangan sangat bermanfaat bagi

perusahaan untuk mengetahui sampai sejauh mana keberhasilan yang telah

dicapai oleh perusahaan dapat terus meningkat. Penilaian kinerja keuangan

perusahaan pada dasarnya dilihat dari berapa tingkat keuntungan atau

profitabilitas yang dicapai perusahaan dalam menjalankan kegiatan

operasional perusahaan. Profitabilitas perusahaan ini sering dihubungkan

dengan volume penjualan, total aktiva dan modal sendiri (Marinda, 2014).

Salah satu faktor yang harus diperhatikan dalam upaya memaksimalkan

kinerja keuangan perusahaan yaitu faktor kebijakan atau keputusan investasi

4 menggunakan keuntungan yang dimiliki untuk dikembangkan guna

meningkatkan pendapatan secara maksimal. Selain itu, perusahaan juga harus

mampu memanfaatkan investment opportunity set yang berkaitan dengan potensi pengembangan pasar (Marinda, 2014).

Salah satu indikator yang dapat digunakan dalam mengukur kinerja

ataupun nilai dari perusahaan adalah Investment Opportunity Set (IOS). Norpratiwi (2007) dalam penelitiannya mengenai Investment Opportunity Set

(IOS) menyimpulkan bahwa IOS memiliki kandungan informasi yang

dibutuhkan oleh investor dipasar modal, karena IOS merupakan proksi

realisasi pertumbuhan perusahaan dan berhubungan dengan berbagai variabel

kebijakan perusahaan, antara lain kebijakan pendanaan atau struktur utang,

kebijakan dividen, kebijakan leasing, dan kebijakan kompensasi. Perusahaan

dihadapkan pada perencanaan keputusan yang akan menimbulkan pengaruh

besar di masa mendatang, perusahaan yang baik diharapkan mampu

mengambil keputusan-keputusan yang tepat atas peluang atau kesempatan

yang muncul saat ini, agar dimasa mendatang peluang tersebut dapat terealisasi

yang memberi keuntungan lebih bagi perusahaan (Simamora dkk, 2014).

Dalam menentukan jenis investasi dan apakah kebutuhan dananya

dipenuhi dari dalam (internal) atau dari luar (eksternal), manajemen harus

memperhatikan tingkat kemapanan aliran kas. Sumber pendanaan atau pemilihan

pemenuhan kebutuhan dana juga mencerminkan pada tahap apa perusahaan

tersebut berada, apakah dalam tahap ekspansi atau pertumbuhan yang tinggi. Oleh

5

alternatif pemenuhan kebutuhan dana dengan baik dan realistis (sesuai dengan

kemampuan perusahaan) (Gumanti, 2008).

Di dalam perusahaan terdapat beberapa fungsi, antara lain fungsi

pengelolaan dan fungsi kepemilikan. Jensen dan Meckling (1976) mengatakan

bahwa pemisahan fungsi pengelolaan dan fungsi kepemilikan sangat rentan

dengan agency conflict (konflik kepentingan). Agency conflict terjadi manakala

manajer cenderung membuat keputusan yang menguntungkan dirinya daripada

kepentingan pemegang saham (Meckling 1976, Myers 1977). Agency conflict

dapat menimbulkan agency cost (biaya agensi), yaitu berupa pemberian insentif

yang layak kepada manajer serta biaya pengawasan untuk mencegah hazard

(Fachrudin, 2011).

Dalam konflik keagenan terjadi dualisme kepentingan dalam diri manajer

perusahaan, di satu sisi manajer bertanggung jawab pada pemilik perusahaan

untuk meningkatkan kinerja perusahaan bagi keuntungan pemilik modal, di sisi

lain manajer juga ingin mendapatkan pendapatan maksimal atas pekerjaan yang

telah dilakukannya. Namun berdasarkan teori keagenan, permasalahan tersebut

dapat diatasi dengan adanya tata kelola perusahaan yang baik (good corporate

governance) (Siallagan dan Machfoedz, 2006). Good Corporate Governance

(GCG) merupakan salah satu elemen kunci dalam meningkatkan efisiensi

ekonomis, yang meliputi serangkaian hubungan antara manajemen perusahaan,

dewan komisaris, para pemegang saham dan stakeholders lainnya. GCG juga

memberikan suatu struktur yang memfasilitasi penentuan sasaran-sasaran dari

suatu perusahaan dan sebagai sarana untuk menentukan teknik monitoring kinerja

6 Pengelolaan perusahaan berdasarkan prinsip Good Corporate Governance (GCG) merupakan upaya untuk menjadikan GCG sebagai pedoman bagi pengelolaan perusahaan dalam mengelola manajemen

perusahaan. Penerapan prinsip-prinsip GCG saat ini sangat diperlukan agar

perusahaan dapat bertahan dan tangguh dalam menghadapi persaingan yang

semakin ketat, serta agar dapat menerapkan etika bisnis secara konsisten

sehingga dapat mewujudkan iklim usaha yang sehat, efisien, dan transparan

(Arifani, 2013).

Manfaat bagi perusahaan yang menerapkan corporate governance

secara ekonomis akan menjaga kelangsungan usaha. Selain itu dapat

menghilangkan kolusi, korupsi dan nepotisme (KKN), menciptakan serta

mempercepat iklim berusaha yang lebih sehat, dan meningkatkan kepercayaan

baik investor maupun kreditor (Daniri, 2005). Di sinilah kaitan antara

penerapan corporate governance dan kinerja perusahaan. Pelaksanaan

corporate governance yang baik akan membuat investor memberikan respon

positif terhadap kinerja perusahaan (Rachmad, 2013).

Menurut Barnhart & Rosentein (1998), terdapat dua mekanisme

corporate governance, yaitu: (1) internal mechanism (mekanisme internal) seperti komposisi dewan direksi/ komisaris, kepemilikan manajerial dan

7 modal sebagai sarana untuk mendapatkan sumber dana atau alternatif

pembiayaan (Laksana, 2015).

Konsep corporate governance diajukan demi tercapainya pengelolaan

perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Bila

konsep ini diterapkan dengan baik maka diharapkan pertumbuhan ekonomi

akan terus menanjak seiring dengan transparansi pengelolaan perusahaan yang

makin baik dan nantinya menguntungkan banyak pihak. Sistem corporate governance memberikan perlindungan efektif bagi pemegang saham dan kreditor sehingga mereka yakin akan memperoleh return atas investasinya

dengan benar. Corporate governance juga membantu menciptakan lingkungan kondusif demi terciptanya pertumbuhan yang efisien dan sustainable di sektor

korporat. Penelitian mengenai corporate governance menghasilkan mekanisme yang bertujuan untuk meyakinkan bahwa tindakan manajemen

selaras dengan kepentingan shareholders pada setiap indutri (Tjager, 2003:34

dalam Laksana, 2015).

Berbagai penelitian yang terkait tentang pengaruh Investment Opportunity Set (IOS) dan karakteristik Good Corporate Governance (GCG) terhadap kinerja perusahaan telah banyak dilakukan, namun masih banyak

ketidak konsistenan atas hasil yang telah dilakukan. Penelitian yang dilakukan

oleh Hutchinson dan Gul (2004) dan Sun dkk., (2014) menyatakan bahwa

Investment Opportunity Set berpengaruh terhadap kinerja perusahaan. Sebaliknya, penelitian yang dilakukan oleh Marinda dkk., (2014) menyatakan

8 Penelitian yang dilakukan oleh Arifani (2013) menyatakan bahwa

kepemilikan manajerial tidak mempengaruhi kinerja perusahaan, ini

disebabkan karena kepemilikan manajerial yang minoritas tidak dapat

memengaruhi kineja perusahaan karena pengambilan keputusan manajemen

dalam rangka untuk meningkatkan kinerja keuangan masih dipengaruhi oleh

pemegang saham yang lebih besar. Dan didukung penelitian yang dilakukan

oleh Aprina (2012) menyatakan bahwa kepemilikan manajerial tidak

berpengaruh kepada kinerja perusahaan. Namun hasil tersebut berbeda dengan

penelitian yang dilakukan oleh Putri (2014) menyatakan bahwa kepemilikan

manajerial memiliki pengaruh terhadap kinerja perusahaan.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitian ini karena pertama, agar dapat menjadi salah satu pertimbangan

pengambilan keputusan sehingga dapat meningkatkan kinerja perusahaan.

Kedua, masih tedapat banyak perbedaan hasil penelitian-penelitian

sebelumnya yang menimbulkan pertanyaan apakah IOS dan GCG berpengaruh

terhadap kinerja perusahaan. Ketiga, penelitian ini dapat menggambarkan

kondisi yang relatif baru serta diharapkan hasil dari penelitian ini lebih relevan

untuk mengetahui pengaruh IOS dan GCG terhadap kinerja perusahaan.

Berdasarkan hal tersebut maka peneliti melakukan penelitian yang berjudul “Pengaruh Investment Opportunity Set (IOS) dan Good Corporate

Governance (GCG) Terhadap Kinerja Perusahaan”.

Penelitian ini merukapan pengembangan dari penelitian-penelitian

9 Marinda dkk.(2014), Putri dan Prihatiningtyas (2014), Widagdo dan Chariri

(2014), Arifiani (2013), Laksana (2015).

Adapun yang membedakan penelitian ini dengan penelitian-penelitian

terdahulu adalah:

1. Variabel Penelitian

Variabel penelitian yang digunakan adalah variabel independen yaitu

Investment Opportunity Set (IOS) dan Good Corporate Governance

(GCG) diproksi dengan kepemilikan manajerial, ukuran dewan komisaris

dan ukuran komite audit serta variabel dependen yaitu kinerja perusahaan

diproksi dengan ukuran ROA.

2. Objek Penelitian

Pada penelitian ini, peneliti melakukan penelitian pada perusahaan

manufaktur yang terdaftar di BEI dengan periode 2012-2014.

B. Rumusan Masalah

Berdasarkan latar belakang, maka masalah yang dapat dirumuskan

adalah sebagai berikut

1. Apakah Investment Opportunity Set berpengaruh terhadap kinerja perusahaan?

2. Apakah kepemilikan manajerial berpengaruh terhadap kinerja perusahaan?

3. Apakah ukuran dewan komisaris berpengaruh terhadap kinerja prusahaan?

10 5. Apakah Investment Opportunity Set, kepemilikan manajerial, ukuran dewan komisaris dan komite audit berpengaruh secara simultan terhadap kinerja

perusahan?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk menganalisis pengaruh IOS terhadap kinerja perusahaan.

b. Untuk menganalisis pengaruh kepemilikan manajerial terhadap kinerja

perusahaan.

c. Untuk menganalisis pengaruh ukuran dewan komisaris terhadap kinerja

perusahaan.

d. Untuk menganalisis pengaruh komite audit terhadap kinerja perusahaan.

e. Untuk menganalisis pengaruh IOS, kepemilikan manajerial, ukuran

dewan komisaris dan komite audit berpengaruh secara simultan terhadap

kinerja perusahaan.

2. Manfaat Penelitian

Manfaat dari penelitian ini adalah:

a. Untuk perusahaan, hasil analisis penelitian ini diharapkan dapat

digunakan sebagai salah satu pertimbangan dalam pengambilan

keputusan terutama dalam hal memaksimalkan kinerja perusahaan.

b. Untuk investor, Penelitian ini diharapkan dapat dijadikan sebagai salah

satu alternatif informasi yang diperlukan oleh investor dalam melakukan

11 c. Untuk mahasiswa, penelitian ini dapat diharapkan sebagai masukan dan

pengembangan penelitian selanjutnya mengenai IOS dan GCG, serta

12

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur1. Teori Agensi (Agency Theory)

Teori Agensi menjelaskan hubungan antara principal dengan agent. Hubungan keagenan merupakan hubungan kontrak antara principal yang mempekerjakan agent untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut. Namun adanya perbedaan kepentingan antara principal (stakeholders) dan

agent (manajer) menyebabkan munculnya masalah baru. Pendelegasian

principal kepada agent membuat pemilik perusahaan tidak dapat mengawasi kinerja manajer, sehingga keputusan manajer kadang tidak sesuai dengan

keinginan pemilik perusahaan. Perbedaan kepentingan tersebut dapat

mengarah pada tindak kecurangan dan penipuan yang dilakukan agent terhadap

principal, yang dikenal dengan istilah moral hazard. (Jensen dan Meckling, 1976 dalam Widagdo dan Chariri, 2014).

Jensen dan Meckling (1976) dalam teori agensi-nya mengatakan bahwa

agency problem timbul karena adanya perbedaan kepentingan antara pemilik perusahaan (Principal) dengan manajemen (Agent). Menurut Al-Faki (2006), untuk memunculkan keselarasan antara pemilik perusahaan dan manajemen,

diperlukan transparansi dari pihak manajemen kepada pemilik perusahaan,

13 Manajer sebagai pengelola perusahaan lebih banyak mengetahui

informasi internal dan prospek perusahaan di masa yang akan datang

dibandingkan pemilik (pemegang saham). Oleh karena itu sebagai pengelola,

manajer berkewajiban memberikan sinyal mengenai kondisi perusahaan

kepada pemilik. Akan tetapi informasi yang disampaikan terkadang diterima

tidak sesuai dengan kondisi perusahaan sebenarnya. Kondisi ini dikenal

sebagai informasi yang tidak simetris atau asimetri informasi (information asymmetric) (Cornett, 2006 dalam Laksana, 2015).

2. Investment Opportunity Set (IOS)

Menurut Myers (1997) Investment Opportunity Set (IOS) merupakan keputusan investasi dalam bentuk kombinasi antara aktiva yang dimiliki (asset in place) dan pilihan investasi yang akan datang dengan Net Present Value

(NPV) positif dana kan mempengaruhi nilai perusahaan. Menurut Kallapur dan

Trombley (2001) pertumbuhan merupakan kemampuan perusahaan untuk

meningkatkan size-nya, sementara IOS merupakan opsi untuk berinvestasi pada suatu proyek yang memiliki Net Present Value positif (Marinda, 2014).

IOS (Investment Opportunity Set) merupakan kesempatan perusahaan untuk tumbuh. IOS digunakan sebagai dasar untuk menentukan klasifikasi

pertumbuhan di masa depan. Bagi perusahaan yang memiliki set kesempatan

investasi tinggi senantiasa melakukan ekspansi dalam strategi bisnisnya, maka

akan semakin membutuhkan dana eksternal. Perusahaan yang memiliki set

14 peluang pertumbuhan yang tinggi yang akan mempengaruhi perubahan tingkat

laba dan menentukan kualitas informasi laba (Oktarya dkk., 2014)

Investment Opportunity Set (IOS) menurut Norpratiwi (2007) adalah nilai kesempatan investasi yang merupakan nilai sekarang dari pilihan-pilihan

perusahaan untuk membuat investasi dimasa mendatang. Pilihan investasi

merupakan suatu kesempatan untuk berkembang, namun seringkali perusahaan

tidak selalu dapat melaksanakan semua kesempatan investasi di masa

mendatang. Bagi perusahaan yang tidak dapat menggunakan kesempatan

investasi tersebut akan mengalami suatu pengeluaran yang lebih tinggi

dibandingkan dengan nilai kesempatan yang hilang.Secara umum Norpratiwi

(2007) mengatakan bahwa IOS menggambarkan tentang luasnya kesempatan

atau peluang investasi bagi suatu perusahaan, namun sangat bergantung pada

pilihan expenditure perusahaan untuk kepentingan di masa yang akan datang (Simamora dkk, 2014).

IOS adalah beban yang dikeluarkan oleh pihak manajemen yang

mencerminkan nilai perusahaan sesuai dengan kebijakan dari manajemen itu

sendiri. IOS juga dapat digunakan sebagai pilihan investasi saat ini dan

diharapkan akan menghasilkan keuntungan yang lebih banyak (Gaver dan

Gaver, 1993). Konsep IOS menyatakan bahwa perusahaan merupakan

kombinasi antara aset yang dimiliki (asset in place) dan investment opportunity

15

3. Good Corporate Governance (GCG)

Menurut Komite Cadbury, Good Corporate Governance adalah prinsip yang mengarahkan dan mengendalikan perusahaan agar mencapai

keseimbangan antara kekuatan serta kewenangan perusahaan dalam

memberikan pertanggungjawabannya kepada para pemegang saham

khususnya, dan stakeholders pada umumnya. Ada beberapa keuntungan atau manfaat yang bisa dipetik oleh perusahaan dengan diterapkannya Good Corporate Governance yaitu; 1) Peningkatan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang baik dan meningkatkan

efisiensi operasional perusahaan dengan lebih baik, 2) Perolehan dana

pembiayaan yang lebih murah (karena faktor kepercayaan) yang pada akhirnya

akan meningkatkan corporate value, 3) Pengembalian kepercayaan investor untuk menanamkan modalnya di Indonesia, 4) Pemegang saham akan merasa

puas dengan kinerja perusahaan karena sekaligus akan meningkatkan

shareholders value dan deviden (Dewi dan Widagdo, 2012).

Corporate governance merupakan suatu sistem yang mengatur dan mengendalikan perusahaan yang diharapkan dapat memberikan dan

meningkatkan nilai perusahaan kepada para pemegang saham (Brown dan

Caylor, 2006). Corporate governance juga didefinisikan sebagai susunan aturan yang menentukan hubungan antara pemegang saham, manajer, kreditor,

pemerintah, karyawan, dan stakeholder internal dan eksternal yang lain sesuai dengan hak dan tanggung jawabnya (FCGI, 2003). Corporate governance

16 memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan

mencuri/menggelapkan atau menginvestasikan ke dalam proyek-proyek yang

tidak menguntungkan berkaitan dengan dana/kapital yang telah ditanamkan

oleh investor, dan berkaitan dengan bagaimana para investor mengontrol para

manajer (Laksana, 2015).

Menurut Keputusan Menteri BUMN Nomor Kep-117/M-MBU/2002,

Corporate Governance adalah suatu proses dan struktur yang digunakan oleh

organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas

perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang

dengan tetap memperhatikan kepentingan stakeholders lainnya, berlandaskan peraturan perundangan dan nilai-nilai etika. Berdasarkan definisi-definisi

diatas, dapat disimpulkan bahwa corporate governance adalah suatu sistem yang mengatur hubungan antara pihak-pihak yang berkepentingan

(stakeholders) demi tercapainya tujuan organisasi. Corporate Governance

dibuat untuk mencegah terjadinya kesalahan-kesalahan antara hubungan

tersebut (Arifani, 2013).

Penelitian ini memproksikan good corporate governance menjadi 3 dimensi yaitu kepemilikan manajerial, ukuran dewan komisaris dan komite

audit.

a. Kepemilikan Manajerial

Kepemilikan manajerial adalah proporsi pemegang saham dari pihak

jajaran manajerial perusahaan dari jumlah saham yang beredar pada tahun

17 serta dewan direksi perusahaan. Jensen dan Meckeling (1976) mengatakan

bahwa memaksimalkan jumlah kepemilikan manajerial adalah salah satu

cara untuk menekan terjadinya konflik agensi dalam perusahaan,

dikarenakan manajemen akan berimbas langsung dengan keputusan yang

diambil. Dengan meningkatnya jumlah kepemilkan manajerial, akan

mempererat status kekayaan manajemen secara pribadi dengan kekayaan

perusahaan, sehingga manajemen akan berusaha untuk mengurangi resiko

atas kehilangan kekayaannya (Wibowo dan Aisjah, 2014).

Kepemilikan saham manajerial adalah proporsi saham biasa yang

dimiliki oleh para manajemen, yang dapat diukur dari presentase saham

biasa yang dimiliki oleh pihak manajemen yang secara aktif terlibat dalam

pengambilan keputusan perusahaan. Menurut Bagnani dkk dalam Nuraeni

(2010) struktur kepemilikan saham manajerial diukur sebagai presentase

saham biasa dan atau opsi saham yang dimiliki direktur dan officer. Semakin besar proporsi kepemilikan manajerial pada perusahaan, maka manajemen

cenderung lebih giat untuk kepentingan pemegang saham karena bila

terdapat keputusan yang salah manajemen juga akan menanggung

konsekuensinya (Arifani, 2013).

b. Ukuran Dewan Komisaris

Terkait dengan bentuk dewan dalam sebuah perusahaan, terdapat dua

sistem yang berbeda yang berasal dari dua sistem hukum berbeda, yaitu

18 mempunyai satu dewan direksi yang pada umumnya merupakan kombinasi

antara manajer atau pengurus senior (direktur eksekutif) dan direktur

independen yang bekerja dengan prinsip paruh waktu (non direktur

eksekutif). Pada dasarnya yang disebut belakangan ini diangkat karena

kebijakannya, pengalamannya dan relasinya. Negara-negara dengan one tier system misalnya Amerika serikat dan inggris (Sari dkk, 2013).

Sistem hukum Continental Eropa mempunyai sistem dua tingkat atau

two tier system. Disini perusahaan mempunyai dua badan terpisah, yaitu dewan pengawas (dewan komisaris) dan dewan manajemen (dewan

direksi), dimana dewan direksi mengelola dan mewakili perusahaan di

bawah pengarahan dan pengawasan dewan komisaris. Dalam sistem two tiers system, anggota dewan direksi dianggak dan setiap waktu dapat diganti oleh badan pengawas (dewan direksi). Dewan direksi juga harus

memberikan informasi kepada dewan komisaris dan menjawab hal-hal yang

diajukan oleh dewan komisaris, sehingga dewan komisaris terutama

bertanggungjawab untuk mengawasi tugas-tugas manajemen. Dalam hal ini

dawen komisaris tidak boleh melibatkan diri dalam tugas-tugas manajemen

dan tidak boleh melakiti perusahaan dengan pihak ketiga (Sari dkk, 2013).

Dewan Komisaris merupakan komponen vital dalam mekanisme

internal yang memungkinkan pemecahan masalah lembaga yang melekat

dalam mengelola setiap organisasi. Dewan Komisaris bertugas mewakili

kepentingan pemegang saham dan merupakan salah satu mekanisme yang

19 bahwa baik pemilik maupun komponen kontrol pada akhirnya akan

berkontribusi pada maksimalisasi nilai perusahaan (Ehikioya, 2009). Agar

Dewan Komisaris dapat menjalankan tugasnya secara efektif, mengambil

keputusan secara tepat dan tepat waktu, serta bertindak secara independen,

komposisi dari Dewan Komisaris harus diperhatikan (KNKG, 2006 dalam

Martsila, 2013).

c. Komite Audit

Sam’ani (2008) menjelaskan bahwa komite audit berperan dalam

memastikan kredibilitas proses penyusunan laporan keuangan. Fungsi

komite audit yang efektif akan mengarah pada semakin baiknya fungsi

control sehingga konflik keagenan dapat diminimalisasi (Rachmat, 2013).

Komite audit bertanggung jawab untuk mengawasi laporan keuangan,

mengawasi audit eksternal, dan mengamati sistem pengendalian internal

(termasuk audit internal). Komite audit ditempatkan sebagai mekanisme

pengawasan antara manajemen dengan pihak eksternal. Kurnianingsih dan

Supomo (1999) juga menjelaskan bahwa komite audit pada aspek akuntansi

dan pelaporan keuangan diharapkan dapat melaksanakan beberapa fungsi

yaitu: menelaah seluruh laporan keuangan untuk menjamin objektivitas,

kredibilitas, reliabilitas, integritas, akurasi dan ketepatan waktu penyajian

laporan keuangan; menelaah kebijakan akuntansi dan memberikan

perhatian khusus terhadap dampak yang ditimbulkan oleh adanya

perubahan kebijakan akuntansi; menelaah efektifitas Struktur Pengendalian

20 kemungkinan terjadinya penipuan dan kecurangan; menilai estimasi,

kebijakan dan penilaian manajemen yang dipertimbangkan mempunyai

pengaruh material terhadap laporan keuangan (Arifani, 2013).

4. Kinerja Perusahaan

Kinerja perusahaan merupakan kemampuan perusahaan untuk

mengelola dan mengalokasikan sumber daya yang dimiliki agar mencapai

tujuan (goal ending). Penilaian kinerja bertujuan untuk memotivasi para karyawan dalam mencapai tujuan dan sasaran organisasi serta mematuhi

standar perilaku perusahaan yang tercermin dalam budaya perusahaan, hal ini

ditujukan untuk menghasilkan tindakan dan prestasi kerja yang diharapkan

(Rachmad, 2013).

Evaluasi perusahaan yang mengacu pada standar eksternal melalui

competitive benchamarking memberikan gagasan untuk mengembangkan analisis rasio keuangan perusahaan individual dengan memepertimbangkan

rasio industri (Martono,2002). Analisis kinerja perusahaan individual dengan

menggunakan pendekatan industri dinilai sangat relevan dalam persaingan

industri. Hal ini disebabkan karena kegiatan yang dilakukan perusahaan tidak

hanya dipengaruhi oleh faktor internal perusahaan namun juga faktor eksternal

perusahaan.Salah satu indikator penting yang digunakan dalam persaingan

industri adalah daya tarik bisnis (bussines attractiveness). Indikator ini dapat diukur dengan rasio profitabilitas industri yang seperti ROA dan ROE. Kinerja

keuangan perusahaan merupakan suatu gambaran mengenai kondisi dan

21 keuangan, sehingga dapat diketahui baik atau buruknya kondisi keuangan dan

prestasi kerja sebuah perusahaan dalam waktu tertentu. Menurut Helfert dalam

Widyastuti (2006) kinerja keuangan adalah hasil dari banyak keputusan

individu yang dibuat secara terus menerus oleh manajemen. Kinerja keuangan

digunakan untuk mengetahui hasil tindakan yang telah dilakukan di masa lalu.

Ukuran keuangan juga dilengkapi dengan ukuran-ukuran non keuangan yang

menunjukkan kepuasan pelanggan, produktivitas dan cost effectiveness proses bisnis dan produktifitas serta komitmen dari tiap personal untuk menentukan

kinerja keuangan di masa yang akan datang (Hana, 2013).

Kinerja keuangan perusahaan merupakan hasil dari banyak keputusan

individual yang dibuat secara terus menerus oleh manajemen. Oleh karena itu

untuk menilai kinerja keuangan suatu perusahaan, perlu dilibatkan analisa

dampak keuangan kumulatif dan ekonomi dari keputusan dan

mempertimbangkannya dengan menggunakan ukuran komparatif. Dalam

membahas metode penilaian kinerja keuangan, perusahaan harus didasarkan

pada data keuangan yang dipublikasikan yang dibuat sesuai dengan prinsip

akuntansi keuangan yang berlaku umum. Laporan ini merupakan data yang

paling umum yang tersedia untuk tujuan tersebut, walaupun seringkali tidak

22

B. Hasil-hasil Penelitain Sebelumnya

Penelitian mengenai “Pengaruh Investment Opportunity Set dan Good

Corporate Governance Terhadap Kinerja perusahaan” ini menggunakan

beberapa acuan penelitian sebelumnya.

Penelitian Christiningrum (2015) dengan populasi yang digunakan dalam

penelitian ini adalah perusahaan-perusahaan yang terdaftar di Bursa Efek

Indonesia pada tahun 2000-2010 membuktikan bahwa terdapat pengaruh

positif dan signifikan antara ukuran perusahaan dan IOS terhadap kinerja

perusahaan segmen sedangkan diversification strategy dan leverage terdapat pengaruh negatif dan signifikan terhadap kinerja perusahaan segmen.

Selanjutnya penelitian yang dilakukan oleh Sun dkk, (2014)

membuktikan bahwa terdapat pengaruh positif dan signifikan antara investment opportunity set, gross domestic product growth dan Chief Executive Officer ownership terhadap kinerja perusahaan setelah diterapkannya peraturan

Sarbanes-Oxley.

Sedangkan dalam penelitian Marinda dkk, (2014) dengan sampel yang

digunakan dalam penelitian ini adalah perusahaan sektor aneka industri yang

terdaftar di BEI periode tahun 2010-2012 membuktikan bahwa investment opportunity set berpengaruh tidak signifikan terhadap kinerja keuangan,

investment opportunity set berpengaruh signifikan terhadap struktur modal dan struktur modal berpengaruh signifikan terhadap kinerja keuangan.

Penelitian selanjutnya adalah penelitian Laksana (2014) dengan sampel

23 terdaftar di BEI periode tahun 2008-2012 membuktikan bahwa jumlah dewan

direksi berpengaruh positif terhadap kinerja keuangan perusahaan perbankan

di Bursa Efek Indonesia (BEI) periode 2008-2012 sedangkan Kepemilikan

manajerial berpengaruh negatif terhadap kinerja keuangan perusahaan

perbankan di Bursa Efek Indonesia. Proporsi dewan komisaris independen dan

kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja

keuangan.

Penelitian yang dilakukan oleh Putri dan Priatiningtyas (2014) dengan

sampel pada penelitian ini sebanyak 110 perusahaan property dan real estate

yang terdaftar di BEI tahun 2008-2012 menyatakan hasil analisis regresi

membuktikan seluruh variabel independen yang digunakan yaitu proporsi

dewan komisaris independen, kepemilikan institusional dan kepemilikan

manajerial memiliki pengaruh yang positif dan signifikan terhadap variabel

kinerja keuangan perusahaan yang diwakili oleh variabel Return on Assets

(ROA).

Penelitian Widagdo dan Chariri (2014) dengan populasi dalam penelitian

perusahaan non financial yang terdaftar di Bursa Efek Indonesia tahun 2012 dengan sampel sebanyak 85 perusahaan membuktikan bahwa ukuran dewan

komisaris berpengaruh positif signifikan terhadap kinerja perusahaan

sedangkan independensi komite audit, independensi dewan komisaris,

kepemilikan manajerial, jumlah rapat dewan komisaris, dan jumlah rapat

24 Penelitian yang dilakukan oleh Lukas dan Basuki (2015) dengan sampel

perusahaan perbankan sebanyak 31 perusahaan yang terdaftar di BEI periode

tahun 2008-2012 membuktikan bahwa kepemilikan asing, ukuran dewan

direksi, dan auditor eksternal memiliki pengaruh yang signifikan dengan

kinerja keuangan perbankan, sedangkan pemegang saham mayoritas,

kepemilikan pemerintah, ukuran dewan komisaris, proporsi dewan komisaris

independen dan capital adequacy ratio (CAR) tidah memiliki pengaruh terhadap kinerja keuangan perbankan.

Penelitian Martsila dan Meiranto (2013) dengan sampel perusahaan non

finansial sebanyak 39 perusahaan yang terdaftar di BEI periode tahun

2009-2010 membuktikan bahwa ukuran dewan komisaris, ukuran perusahaan dan

konsentrasi kepemilikan memiliki pengaruh positif dan signifikan terhadap

ROA. Namun, ukuran dewan komisaris, konsentrasi kepemilikan dan leverage

memiliki pengaruh negatif signifikan terhadap PER.

Penelitian yang dilakukan oleh Velnampy (2013) dengan sampel

perusahaan sebanyak 287 perusahaan yang terdaftar di Colombo Stock Exchange periode tahun 2007-2011 memembuktikan bahwa ukuran dewan direksi, ukuran dewan komisaris, struktur dewan direksi dan jumlah rapat

dewan direksi tidak memiliki pengaruh yang signifikan terhadap kinerja

perusahaan yang diukur dengan ROA dan ROE.

Penelitian Arifani (2013) dengan sampel yang digunakan dalam

penelitian ini sebanyak 186 perusahaan dari berbagai sektor yang terdaftar di

25 istitusional dan komisaris independen mempunyai pengaruh terhadap kinerja

keuangan, sedangkan kepemilikan manajerial tidak memiliki pengaruh

terhadap kinerja perusahaan karena kepemilikan manajerial yang minoritas

tidak dapat mempengaruhi peningkatan kinerja keuangan karena pengambilan

keputusan manajemen dalam rangka untuk meningkatkan kinerja keuangan

masih dipengaruhi oleh pemegang saham yang lebih besar.

Penelitian yang dilakukan oleh Rachmad (2013) dengan populasi yang

digunakan dlam penelitian ini adalah perusahaan manufaktur yang terdaftar di

BEI periode tahun 2007-2011 membuktikan bahwa dewan komisaris dan

kepemilikan institusional secara parsial berpengaruh signifikan pada kinerja

perusahaan, sedangkan Komite audit, dewan direksi, dewan komisaris

independen dan kepemilikan manajerial secara parsial tidak berpengaruh

26 Adapun hasil perbedaan dan persamaan penelitian sekarang dengan sebelumnya adalah sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

“Pengaruh Investment Opportunity Set (X1), Kepemilikan manajerial (X2), Dewan komisaris (X3) dan Komite Audit (X4) Terhadap Kinerja Perusahaan (Y)”

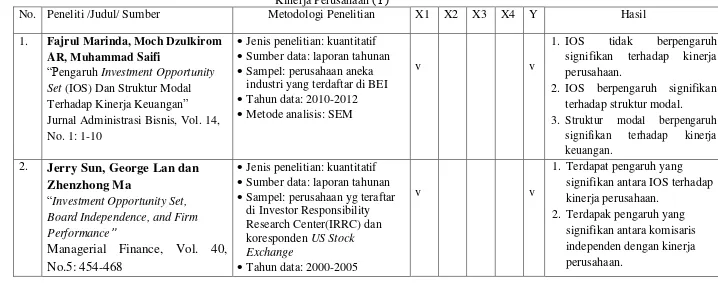

No. Peneliti /Judul/ Sumber Metodologi Penelitian X1 X2 X3 X4 Y Hasil

1. Fajrul Marinda, Moch Dzulkirom AR, Muhammad Saifi

“Pengaruh Investment Opportunity Set (IOS) Dan Struktur Modal Terhadap Kinerja Keuangan”

Jurnal Administrasi Bisnis, Vol. 14, No. 1: 1-10

Jenis penelitian: kuantitatif

Sumber data: laporan tahunan

Sampel: perusahaan aneka industri yang terdaftar di BEI

Tahun data: 2010-2012

Metode analisis: SEM

v v

1. IOS tidak berpengaruh signifikan terhadap kinerja perusahaan.

2. IOS berpengaruh signifikan terhadap struktur modal.

3. Struktur modal berpengaruh

signifikan terhadap kinerja

keuangan.

Sumber data: laporan tahunan

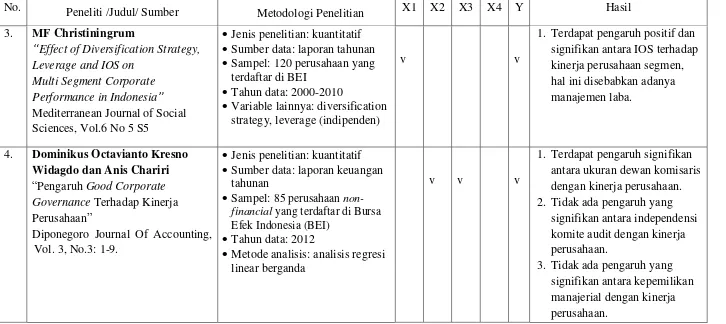

27 Tabel 2.1 (Lanjutan)

No. Peneliti /Judul/ Sumber Metodologi Penelitian X1 X2 X3 X4 Y Hasil

3. MF Christiningrum

“Effect of Diversification Strategy, Leverage and IOS on

Sumber data: laporan tahunan

Sampel: 120 perusahaan yang terdaftar di BEI

Tahun data: 2000-2010

Variable lainnya: diversification strategy, leverage (indipenden)

v v

1. Terdapat pengaruh positif dan signifikan antara IOS terhadap kinerja perusahaan segmen, hal ini disebabkan adanya manajemen laba.

4. Dominikus Octavianto Kresno Widagdo dan Anis Chariri “Pengaruh Good Corporate Governance Terhadap Kinerja Perusahaan”

Diponegoro Journal Of Accounting, Vol. 3, No.3: 1-9.

Jenis penelitian: kuantitatif

Sumber data: laporan keuangan tahunan

Sampel: 85 perusahaan non-financial yang terdaftar di Bursa Efek Indonesia (BEI)

Tahun data: 2012

Metode analisis: analisis regresi linear berganda

v v v

1. Terdapat pengaruh signifikan antara ukuran dewan komisaris dengan kinerja perusahaan. 2. Tidak ada pengaruh yang

signifikan antara independensi komite audit dengan kinerja perusahaan.

3. Tidak ada pengaruh yang signifikan antara kepemilikan manajerial dengan kinerja perusahaan.

28 Tabel 2.1 (Lanjutan)

Sumber: Diolah dari berbagai referensi

No. Peneliti /Judul/ Sumber Metodologi Penelitian X1 X2 X3 X4 Y Hasil

5. Anas Ainur Rachmad

“Pengaruh Penerapan Corporate Governance Berbasis Karakteristik

Sumber data: laporan keuangan tahunan

Sampel: perusahaan manufaktur yang terdaftar di BEI

Tahun data: 2007-2011

Metode analisis: analisis regresi linear berganda

v v v v

1. Komite audit, dewan direksi, dewan komisaris independen

6. Intan Lifinda Ayuning Putri dan

Yeney Widya Prihatiningtyas, DBA., Ak., CA.

“Pengaruh Good Corporate Governance Dan Struktur Kepemilikan Terhadap Kinerja Keuangan Perusahaan”

Jurnal Ilmiah Mahasiswa FEB.

Jenis penelitian: kualitatif

Sumber data: laporan tahunan perusahaan

Sampel: 110 perusahaan yang terdaftar di BEI

Tahun data: 2008-2012

Metode analisis: multiple linear regression.

v v

1. Hasil lain pada penelitian ini

menunjukkan bahwa GCG dan struktur kepemilikan memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan perusahaan yang

dihitung dengan Return on Asset

29

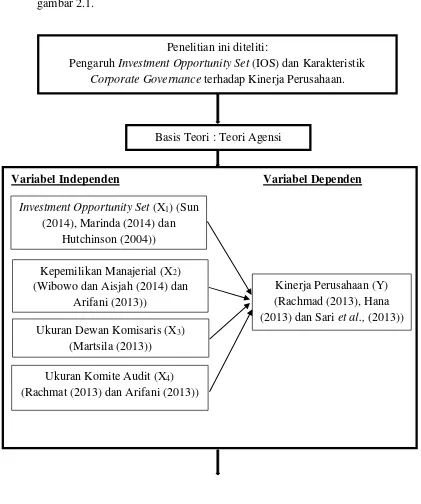

C. Kerangka Pemikiran

Kerangka pemikiran dalam penelitian ini dapat digambarkan dalam

gambar 2.1.

Bersambung ke halaman selanjutnya.

Penelitian ini diteliti:

Pengaruh Investment Opportunity Set (IOS)danKarakteristik

Corporate Governance terhadap Kinerja Perusahaan.

Basis Teori : Teori Agensi

Variabel Independen Variabel Dependen

Investment Opportunity Set (X1) (Sun

(2014), Marinda (2014) dan Hutchinson (2004))

Kepemilikan Manajerial (X2)

(Wibowo dan Aisjah (2014) dan Arifani (2013))

Ukuran Dewan Komisaris (X3)

(Martsila (2013))

Ukuran Komite Audit (X4)

(Rachmat (2013) dan Arifani (2013))

30 Lanjutan Gambar 2.1

D. Dasar Perumusan Hipotesis

1. Investment Opportunity Set dan Kinerja Perusahaan

Berdasarkan hasil penelitian Christiningrum (2015)

menyatakan sebuah perusahaan dengan IOS tinggi biasanya

membutuhkan dana yang lebih besar untuk membiayai barang modal,

dan akan mencoba untuk menemukan sumber-sumber pendanaan di

pasar modal. Perusahaan cenderung untuk tidak bergantung pada

sumber pendanaan dari bank ketika nilai jaminan yang diadakan tidak

mencukupi. Upaya untuk mendapatkan dana dari pasar modal harus

didukung oleh kinerja akuntansi yang baik, seharusnya perusahaan

akan berusaha untuk menyajikan kinerja yang positif melalui ROA

yang baik kepada calon investor.

Metode Analisis: Metode Regresi Berganda

Hasil Pengujian dan Pembahasan

31 Berdasarkan penelitian tersebut, penelitian ini mengajukan

hipotesis sebgai berikut.

H1 : Investment Opportunity Set berpengaruh terhadap kinerja perusahaan.

2. Kepemilikan Manajerial dan Kinerja Perusahaan

Berdasarkan hasil penelitian Putri dan Prihatiningtyas (2014)

menyatakan bahwa peningkatan kepemilikan saham oleh manajer

perusahaan diharapkan akan dapat mengurangi agency problem dalam perusahaan. Rendahnya agency problem mencerminkan tidak adanya konflik kepentingan antara manajer perusahaan dan pemegang saham,

sehingga akan meningkatkan nilai perusahaan. Besar kecilnya jumlah

kepemilikan saham manajerial dalam perusahaan dapat

mengindikasikan adanya kesamaan (congruence) kepentingan antara manajemen dengan pemegang saham. Perusahaan dengan jumlah

kepemilikan saham manajerial yang semakin besar seharusnya

mempunyai konflik keagenan yang rendah dan biaya keagenan yang

rendah pula.

Laksana (2015) menyatakan bahwa kepemilikan manajerial

dengan meningkatnya kepemilikan manajerial, maka keputusan yang

diambil oleh dewan akan lebih cenderung untuk menguntungkan

dirinya dan secara keseluruhan akan merugikan perusahaan sehingga

kemungkinan kinerja keuangan perusahaan akan cenderung mengalami

32 Berdasarkan penelitian tersebut, penelitian ini mengajukan

hipotesis sebgai berikut.

H2: Kepemilikan manajerial berpengaruh terhadap kinerja

perusahaan.

3. Ukuran Dewan Komisaris dan Kinerja Perusahaan

Berdasarkan hasil penelitian Martsila dan Meiranto (2013)

menyatakan bahwa ukuran dewan komisaris memberikan kontribusi

pada peningkatan kinerja keuangan perusahaan. Dewan komisaris

ditunjuk untuk mewakili pemegang saham mengawasi operasional

badan usaha. Peningkatan jumlah komisaris menyebabkan adanya

pengawasan lebih ketat terhadap pihak manajer, sehingga pihak

manajer lebih giat dalam meningkatkan performa badan usaha dan

kemungkinan timbul penyelewengan terhadap sumber daya badan

usaha rendah. Selain itu, ukuran dewan komisaris yang lebih besar

dianggap mampu menstimulus pertukaran pengetahuan dan informasi

antar anggota dewan komisaris.

Rachmad (2013) menyatakan fungsi pengawasan yang dilakukan

dewan komisaris akan meminimalisir tindak manipulasi serta jumlah

dewan komisaris dalam suatu perusahaan harus dalam keadaan optimal

(tidak terlalu banyak dan tidak terlalu sedikit) agar mampu saling

33 Berdasarkan penelitian tersebut, penelitian ini mengajukan

hipotesis sebgai berikut.

H3: Ukuran dewan komisaris berpengaruh terhadap kinerja

perusahaan.

4. Ukuran Komite Audit dan Kinerja Perusahaan

Berdasarkan hasil penelitian Arifani (2013) menyatakan bahwa

semakin banyak komposisi komite audit maka kinerja keuangan akan

terawasi dengan baik sehingga kinerja akan meningkat. Komite audit

ditempatkan sebagai mekanisme pengawasan antara manajemen

dengan pihak eksternal, sehingga komite audit dipandang dapat

meningkatkan kinerja perusahaan melalui pengawasan tersebut.

Berdasarkan penelitian tersebut, penelitian ini mengajukan

hipotesis sebagai berikut.

H4: Ukuran komite audit berpengaruh terhadap kinerja

perusahaan

5. IOS, Kepemilikan Manajerial, Ukuran Dewan Komisaris, Komite

Audit dan Kinerja Keuangan

Berdasarkan hasil penelitian Sun dkk.,(2014) dan Christiningrum

(2015) membuktikan bahwa Investment Opportunity Set berpengaruh terhadap kinerja perusahaan. Berdasarkan hasil penelitian Putri dan

Prihatiningtyas (2014) membuktikan bahwa kepemilikan manajerial

berpengaruh terhadap kinerja perusahaan. Berdasarkan hasil penelitian

34 bahwa ukuran dewan komisaris berpengaruh terhadap kinerja

perusahaan. Berdasarkan hasil penelitian Arifani (2013) membuktikan

bahwa komite audit berpengaruh terhadap kinerja perusahaan.

Berdasarkan hasil penelitian-penelitian tersebut maka dapat

dirumuskan hipotesis sebagai berikut:

H5: Investment Opportunity Set, kepemilikan manajerial, ukuran dewan komisaris dan ukuran komite audit berpengaruh

35

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini bertujuan untuk menganalisa hubungan kausalitas yang

digunakan untuk menjelaskan pengaruh Investment Opportunity Set dan

corporate governance (yang diproksikan dengan kepemilikan manajerial, ukuran dewan komisaris dan komite audit) terhadap kinerja perusahaan,.

Populasi penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI) karena BEI merupakan satu-satunya bursa efek di Indonesia

sehingga diharapkan akan memperoleh sampel yang representatif.

Perusahaan-perusahaan di BEI juga mempunyai kewajiban untuk menyampaikan laporan

tahunan kepada stakeholders, sehingga memungkinkan data laporan tahunan tersebut diperoleh dalam penelitian ini.

Penelitian ini merupakan penelitian kuantitatif. Penelitian ini memiliki

batasan pengambilan data dalam kurun waktu selama 3 tahun yaitu sejak tahun

2012-2014. Dilihat dari dimensi waktu yang digunakan, penelitian ini masuk

dalam kelompok data time series dengan menggunakan annual report periode 2012-2014.

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa

Efek Indonesia (BEI) dengan periode pengamatan tahun 2012-2014. Teknik

36 Cooke, 2005 dalam Suhardjanto dan Permatasari,2010), yaitu service, finance, dan manufacture termasuk mining. Peneliti memilih teknik pengambilan sampel secara random sampling berbasis alokasi proporsional untuk menggambarkan kondisi seluruh sektor perusahaan yang terdapat di Indonesia.

Sampel yang diambil dalam penelitian ini adalah sebesar 50 perusahaan.

C. Metode Pengumpulan Data

Dalam memperoleh data-data pada penelitian ini, peneliti

menggunakan penelitian pustaka (Library Research). Penelitian dilakukan dengan cara pengambilan data laporan tahunan (annual report) perusahaan yang terdaftar dalam Bursa Efek Indonesia dengan melakukan download

langsung melalui situs resmi Bursa Efek Indonesia yaitu www.idx.co.id.

D. Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan pendekatan

keilmuan statistika yaitu analisis regresi linear berganda. Penelitian ini

melakukan serangkaian tahap untuk menghitung dan mengolah data-data, agar

dapat mendukung hipotesis yang telah diajukan. Metode analisis data yang

digunakan dalam penelitian ini, adalah sebagai berikut:

1. Uji Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskripsi

atas variabel-variabel penelitian secara statistik. Statistik deskriptif dapat

37

2. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan dalam penelitian ini meliputi uji

normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji

autokorelasi.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal.

Seperti diketahui bahwa uji t dan F mengasumsi bahwa nilai residual

mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji

statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara

untuk mendeteksi residual berdistribusi normal atau tidak yaitu dengan

analisis grafik dan analisis statistik. Pengujian normalitas dalam

penelitian ini menggunakan analisis uji One Sample Kolmogorov Smirnov (Ghozali, 2013).

b. Uji Multikolonieritas

Menurut Ghozali (2013) uji multikolonieritas bertujuan untuk

menguji apakah model regresi ditemukan adanya korelasi antar variabel

bebas (independen). Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen. Jika variabel independen saling

berkorelasi, maka variabel-variabel ini ortogonal. Variabel ortogonal

adalah variabel independen yang nilai korelasi antar sesama variabel

independen sama dengan nol. Uji multikolonieritas dalam penelitian ini