TERHADAP USAHA DEBITUR MIKRO

PT. BANK JABAR BANTEN, CABANG CIANJUR

WAWAN SETIAWAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

SURAT PERNYATAAN

Dengan ini saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam laporan akhir saya yang berjudul :

“Analisis Pengaruh Pemberian Kredit Terhadap Usaha Debitur Mikro PT. Bank Jabar Banten, Cabang Cianjur”

merupakan gagasan atau hasil penelitian laporan akhir saya sendiri, dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan rujukannya. Laporan akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, April 2009

Bank Jabar, Banten, Cianjur Branch. Supervised by NORA H. PANDJAITAN as Committee Chairperson, and BUDI PURWANTO as member.

The micro enterprises have a strategic role in the absorption of labor force and economic recovery. The entrepreneurs of these enterprises have not been given optimum attention by the government because of the many obstacles and government’s limitations, especially in financing.

The objectives of this study are (1) to study the influence of credit distribution to micro enterprises, (2) to study the factors that hampered the distribution, and (3) to identify the policies of Bank Jabar Banten, Cianjur Branch, in implementing the distribution of micro credit. The primary data collecting was conducted through direct observation in the field, and disseminating questionnaires to 30 respondents, who are entrepreneurs of micro enterprises who are already debtors of the Bank. The data processing was conducted by using the SPSS-11.0 program to analyze the correlation and to know the influence of credit extension to the micro entrepreneurs. The secondary data collecting was conducted through library studies in relation to the characteristics of micro enterprises, the social and economic aspects, the individual observation and environment of micro enterprises concerning the system of financing or plans of credit distribution, to activate the real sectors of the national economy through empowerment of small and micro enterprises.

The result of the study showed that the average of profit margin (PM), return on asset (ROA), return on equity (ROE), assets and sales after credit extension have increased significantly by 5%, compared to the average when they first applied for credit. The result of observation in the field showed that the transactional characteristic was 1 – 6 months. The conclusions of the study are (1) improvement in the performance of micro enterprises, (2) the existence of finance necessary for micro enterprises has not accommodated the micro credit features of Bank Jabar Banten. The factors that hampered distribution of credit to micro enterprises are (1) the number of human resources, (2) collateral cash as credit, (3) completeness of administration, and (4) business completion of banks.

The Bank Jabar Banten, Cianjur branch, has handled obstacles by (1) promoting the program through newspapers, electronic media, pamphlets, banners, etc., (2) increasing marketing and educating micro services, and (3) increasing processes of micro credit, and the quality and quantity of human resources.

Debitur Mikro PT. Bank Jabar Banten, Cabang Cianjur. Dibawah bimbingan NORA H. PANDJAITAN sebagai Ketua dan BUDI PURWANTO sebagai Anggota.

Sektor usaha mikro mempunyai peranan yang sangat strategis dalam penyerapan tenaga kerja dan pemulihan ekonomi, karena disamping sebagai mayoritas mata pencaharian penduduk di Indonesia usaha mikro juga terdapat dalam setiap sektor kegiatan ekonomi. Pemberdayaan kepada pengusaha mikro masíh terus diupayakan oleh pemerintah dengan cara melakukan pelatihan-pelatihan, bimbingan dan arahan-arahan dengan harapan agar permasalahan-permasalahan yang menghambat pertumbuhan kinerja pengusaha mikro dapat ditanggulangi. Namun demikian harus diakui oleh pemerintah bahwa perhatian dalam pemberdayaan pengusaha mikro belum terlaksana secara optimal karena banyaknya hambatan serta keterbatasan pemerintah terutama dari sisi pembiayaan, dilain pihak bank sebagai salah satu alternatif pembiayaan saat ini masih rendah keberpihakannya kepada sektor usaha mikro sehingga permasalahan permodalan menjadi suatu permasalahan yang belum terpecahkan.

Permasalahan penyaluran kredit perbankan kepada pengusaha mikro pada intinya adalah masalah kepercayaan, apakah sektor usaha mikro merupakan segmen pasar yang menguntungkan bagi kedua belah pihak baik perbankan maupun sektor usaha mikro itu sendiri. Maka sehubungan dengan hal tersebut perlu dilakukan analisis pengaruh pemberian kredit terhadap usaha debitur mikro PT. Bank Jabar Banten, Cabang Cianjur. Tujuan yang ingin dicapai dalam penelitian ini adalah mengkaji dan mengetahui pengaruh penyaluran kredit terhadap kinerja keuangan debitur mikro Bank Jabar Banten, Cabang Cianjur, serta pengaruhnya masing-masing berdasarkan (1) sektor ekonomi usaha debitur mikro, (2) lamanya usaha debitur mikro, (3) jangka waktu kredit mikro, (3) tahun pemberian kredit mikro, (4) besarnya plafond kredit yang diterima pengusaha mikro dan (5) total asset perusahaan debitur mikro terhadap kinerja keuangan usaha debitur PT. Bank Jabar Banten, Cabang Cianjur.

Dalam kajian ini dilakukan observasi langsung kelapangan dan penyebaran kuesioner kepada 30 pengusaha mikro yang telah menjadi debitar Bank Jabar Banten Cabang Cianjur sebagai responden. Data responden terpilih diolah dengan bantuan paket program SPSS 11,0 untuk menganalisis korelasi dan untuk mengetahui pengaruh pemberian kredit terhadap kinerja usaha pengusaha mikro. Jenis data pada kajian ini termasuk data rasio dan diuji secara statistik dengan uji paired t-test atau t-test of diference pada taraf nyata 5%.

@ Hak Cipta milik IPB, tahun 2009

Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah.; dan pengutipan tersebut tidak merugikan kepentingan yang wajar bagi IPB.

TERHADAP USAHA DEBITUR MIKRO

PT. BANK JABAR BANTEN, CABANG CIANJUR

WAWAN SETIAWAN

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Nama Mahasiswa : Wawan Setiawan Nomor Pokok : F052054085

Disetujui,

Komisi Pembimbing

Dr.Ir. Nora H. Pandjaitan, DEA Ir. Budi Purwanto, ME

Ketua Anggota

Diketahui,

Ketua Program Studi Dekan Sekolah Pascasarjana Industri Kecil Menengah

Prof.Dr.Ir. Musa Hubeis, MS, Dipl.Ing, DEA Prof.Dr.Ir. Khairil A. Notodiputro, MS

Tanggal ujian : 17 April 2009 Tanggal lulus :

Penulis dilahirkan di Cianjur pada tanggal 27 November 1963, sebagai anak keempat dari 8 (delapan) bersaudara dari Bapak H. Ateng Ahmad Sidik dan Ibu (alm.) Hj. Siti Salamah. Pendidikan sarjana ditempuh di Jurusan Administrasi Negara, Sekolah Tinggi Ilmu Administrasi Bagasai Bandung dan lulus tahun 2003.

Pada tahun 2006 penulis diterima pada Program Studi Industri Kecil Menengah, Sekolah Pascasarjana, Institut Pertanian Bogor. Penulis bekerja pada PT. Bank Jabar Banten sejak 1985 – sekarang.

Puji dan syukur dipanjatkan kepada hadirat Allah SWT atas segala karunia dan anugerah yang diberikan-Nya, sehingga Tugas Akhir ini dapat diselesaikan. Tugas Akhir ini merupakan salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil Menengah, Sekolah Pascasarjana Institut Pertanian Bogor.

Penulis menyadari bahwa laporan ahir ini tidak akan selesai tanpa dukungan dan bantuan berbagai pihak. Oleh karena itu, pada kesempatan ini disampaikan terima kasih yang sebesar-besarnya kepada :

1. Dr.Ir. Nora H. Panjaitan, DEA, sebagai ketua komisi pemimbing atas bimbingan dalam penulisan dan penyelesaian laporan akhir.

2. Ir. Budi Purwanto, ME, sebagai anggota komisi pembimbing atas bimbingan, dan dorongan yang telah diberikan dalam penulisan dan penyelesaian laporan akhir ini.

3. Dr. Ir. Ma’mun Sarma, sebagai penguji luar komisi atas arahan dalam penulisan dan penyelesaian laporan akhir ini.

4. Seluruh staf pada Program Studi Industri Kecil, Sekolah Pascasarjana Institut Pertanian Bogor yang telah banyak membantu selama kuliah berlangsung. 5. Keluarga penulis, Bapak dan Alm. Ibu yang tidak putus-putusnya memberikan

dorongan moril maupun materil serta kakak dan adik yang senantiasa memberikan semangat hingga laporan akhir ini selesai.

6. Istri penulis, Hj Siti Maemunah dan anak-anak tercinta Rosi, Tina, Dewi dan Fahmi, atasn segala pengorbanan yang tiada henti, baik moril dan materil, sehinga penulisan laporan akhir ini dapat terselesaikan dengan baik.

7. Bapak Bambang Mulyo Atmojo dan Bapak Ateng Anwaradi yang telah banyak membantu selama perkuliahan berlangsung.

membantu selesainya Tugas Akhir ini.

Akhirnya penulis berharap, semoga laporan akhir akan berguna dan dapat memberikan kontribusi bagi semua pihak yang berkepentingan. Tugas Akhir ini tidak luput dari berbagai kekurangan, maka saran dan kritik membangun sangat diharapkan untuk perbaikan dan penyempurnaan dimasa mendatang.

Bogor, April 2009

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ……… xiv

I. PENDAHULUAN ………. 1

A. Latar Belakang ………... 1

B. Perumusan masalah ……….. 4

C. Tujuan ... 4

II. LANDASAN TEORI ... 6

A. Bank ...……….. 6

B. Kredit ... 8

C. Analisa Kredit Mikro ... 13

E. Kinerja Keuangan Usaha Mikro ..………. .. 17

F. Tinjauan Proses Kredit Mikro di Bank Jabar Banten……… 19

III. METODE PELAKSANAAN ...………. 26

A. Lokasi dan Waktu Pelaksanaan ……….... 26

B. Metode Kerja... ....……….. 26

C. Aspek Kajian ... 31

IV. HASIL DAN PEMBAHASAN ……….. 33

A. Keadaan Umum ……… 33

B. Kinerja keuangan usaha debitur mikro Bank Jabar Banten, Cabang Cianjur ………. 35

C. Hal yang Dikaji ……… 35

KESIMPULAN DAN SARAN ……… 54

A. Kesimpulan ……… 54

B. Saran ……….. 57

DAFTAR PUSTAKA ……….. 58

No. Teks Halaman 1. Posisi Pinjaman Perkembangan Kredit di Wilayah Jawa Barat

(dalam jutaan rupiah) ………

2

2. Perkembangan kredit Bank Jabar Banten Cabang Cianjur (dalam jutaan rupiah) ...

3

3. Format data input ... 28 4. Hubungan jenis data dan hipotesis ... 29 5. Jenis variabel yang digunakan pada penelitian ……… 30 6. Profil debitur mikro PT. Bank Jabar Banten, Cabang Cianjur

(dalam jutaan rupiah) ………

36

7. Karakteristik debitur mikro PT. Bank Jabar Banten ... 37 8. Profitabilitas usaha debitur mikro Bank Jabar Banten Cabang

Cianjur ………..

38

9. Kinerja keuangan usaha debitur mikro berdasarkan jangka waktu kredit ………..

39

10. Kinerja keuangan debitur berdasarkan sektor ekonomi ... 40 11. Kinerja keuangan usaha debitur berdasarkan lama usaha ... 41 12. Kinerja keuangan usaha debitur berdasarkan tahun pencairan

kredit ……….

42

13. Kinerja keuangan debitur mikro berdasarkan besarnya kredit (dalam jutaan rupiah) ………

43

14. Kinerja keuangan debitur mikro berdasarkan total asset (dalam jutaan rupiah) ………

44

15. Pengaruh pemberian kredit terhadap rataan PM ……….. 45 16. Pengaruh pemberian kredit terhadap rataan ROA ……… 46 17. Pengaruh pemberian kredit terhadap kinerja keuangan ROE ….. 48 18. Uji-t Profit Margin (PM) ……….. 49 19. Uji t-Return On Asset ………... 51 20. Uji t-Return on equity ………... 52

No. Teks Halaman 1. Fungsi perbankan sebagai lembaga penghubung ……….. 6

No. Teks Halaman

1. Kuesioner ……… 61

2. Produk jasa dan layanan PT. Bank Jabar Banten ....……… 65 3. Fitur kredit mikro PT. Bank Jabar Banten .………. 66

A. Latar Belakang

Sektor usaha mikro dalam konteks dinamika ekonomi nasional terbukti mampu mewujudkan peran dan kontribusi dalam meningkatkan pembangunan karena posisinya yang strategis dalam penyerapan tenaga kerja, pemulihan ekonomi masyarakat dan mewujudkan pemerataan kesempatan kerja. Menurut Hubeis (2001), peran strategis dari usaha kecil dalam meningkatkan perekonomian domestik adalah :

1. Jumlahnya besar dan terdapat dalam setiap sektor kegiatan.

2. Potensi bagi penyerapan tenaga kerja, terutama potensi untuk menciptakan

kesempatan kerja bagi tenaga kurang terampil cukup tinggi.

3. Efisiensi yang dimiliki dalam menciptakan kesempatan kerja. Tiap unit

investasi pada sektor usaha kecil menciptakan lebih banyak kesempatan kerja bila dibandingkan dengan kegiatan investasi yang sama pada usaha besar.

4. Kemampuan untuk memanfaatkan bahan baku lokal dan menghasilkan barang dan jasa yang dibutuhkan masyarakat luas dengan harga yang

terjangkau.

Indonesia dengan jumlah penduduk terbesar keempat di dunia telah mendapat pelajaran berharga dengan sektor usaha mikro. Munculnya krisis moneter yang diikuti dengan krisis ekonomi tahun 1997, salah satunya adalah karena dilupakannya peran golongan pengusaha mikro. Walaupun skala aktivitasnya relatif kecil tetapi sebenarnya kegiatan ekonomi yang dilakukan merupakan bagian integral dari perekonomian nasional. Pengusaha mikro juga sangat fleksibel menghadapi goncangan yang selama ini menghancurkan kegiatan ekonomi skala besar. Selama ini usaha mikro dikonotasikan sebagai lemah, berskala kecil, berpenampilan informal, administrasi seadanya, sehingga sulit untuk disentuh oleh perbankan formal (unbankale market).

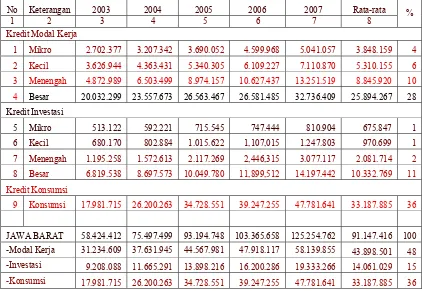

Tabel 1. Posisi Pinjaman Perkembangan Kredit di Wilayah Jawa Barat (dalam jutaan rupiah)

No Keterangan 2003 2004 2005 2006 2007 Rata-rata

1 2 3 4 5 6 7 8

% Kredit Modal Kerja

1 Mikro 2.702.377 3.207.342 3.690.052 4.599.968 5.041.057 3.848.159 4 2 Kecil 3.626.944 4.363.431 5.340.305 6.109.227 7.110.870 5.310.155 6 3 Menengah 4.872.989 6.503.499 8.974.157 10.627.437 13.251.519 8.845.920 10 4 Besar 20.032.299 23.557.673 26.563.467 26.581.485 32.736.409 25.894.267 28 Kredit Investasi

5 Mikro 513.122 592.221 715.545 747.444 810.904 675.847 1 6 Kecil 680.170 802.884 1.015.622 1,107,015 1.247.803 970.699 1 7 Menengah 1.195.258 1.572.613 2.117.269 2,446,315 3.077.117 2.081.714 2 8 Besar 6.819.538 8.697.573 10.049.780 11,899,512 14.197.442 10.332.769 11 Kredit Konsumsi

9 Konsumsi 17.981.715 26.200.263 34.728.551 39.247.255 47.781.641 33.187.885 36

JAWA BARAT 58.424.412 75.497.499 93.194.748 103.365.658 125.254.762 91.147.416 100

-Modal Kerja 31.234.609 37.631.945 44.567.981 47.918.117 58.139.855 43.898.501 48 -Investasi 9.208.088 11.665.291 13.898.216 16.200.286 19.333.266 14.061.029 15 -Konsumsi 17.981.715 26.200.263 34.728.551 39.247.255 47.781.641 33.187.885 36 Sumber : Bank Indonsia, 2007.

Namun demikian dari rata-rata penyaluran kredit di Jawa Barat sebesar Rp. 91.147.416 juta, ternyata hanya sebesar Rp. 3.848.159 juta yang tersalur

untuk kredit modal kerja mikro dan sebesar Rp. 675.847 juta dalam kredit investasi mikro. Dengan perkataan lain dari rata-rata kredit yang disalurkan hanya sebesar 5% nya saja yang disalurkan kepada para pengusaha mikro.

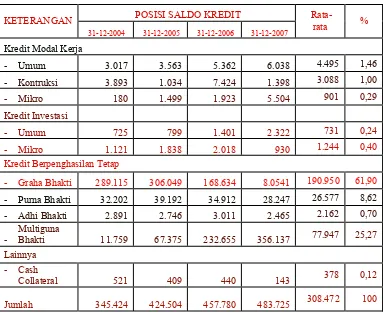

PT. Bank Jabar Banten sebagai salah satu lembaga perbankan milik Pemerintah Daerah Provinsi Jawa Barat dan Provinsi Banten, salah satu tujuan didirikannya adalah untuk mendorong laju pertumbuhan ekonomi di daerah, termasuk dalam hal ini di wilayah Kabupaten Cianjur. Maka diharapkan keberadaannya dapat memberikan respon positif terhadap program-program pemerintah dalam memperhatikan usaha mikro. Data perkembangan penyaluran kredit pada Bank Jabar Banten Cabang Cianjur dapat dilihat pada Tabel 2.

Tabel 2. Perkembangan kredit Bank Jabar Banten Cabang Cianjur (dalam jutaan rupiah)

Kredit Modal Kerja

- Umum 3.017 3.563 5.362 6.038 4.495 1,46

Kredit Berpenghasilan Tetap

- Graha Bhakti 289.115 306.049 168.634 8.0541 190.950 61,90

Penyaluran Kredit modal kerja kepada pengusaha mikro dari tahun 2004 sampai 2007 terus mengalami peningkatan, namun rataan kredit yang diterima pengusaha mikro per tahunnya masih relatif kecil yaitu sebesar Rp. 901 juta (0,29%) bila dibandingkan dengan jenis usaha lainnya, seperti kredit umum dan kredit kepada debitur berpenghasilan tetap.

Berbeda dengan kredit modal kerja mikro, kredit investasi mikro yang

disalurkan pada tahun 2004 mencapai Rp. 1.121 juta (0,32%), tahun 2005 naik

menjadi sebesar Rp. 1.838 juta (0,43%), dan tahun 2006 naik lagi menjadi

sebesar Rp. 2.018 juta (0,44%), tetapi pada tahun 2007 mengalami penurunan

menjadi sebesar Rp. 930 juta (0,19%), sehingga rataan kredit investasi mikro

tahun 2004-2007 adalah sebesar Rp. 1.244 juta (0,40%) dari rataan total kredit

yang diberikan PT. Bank Jabar Banten, Cabang Cianjur sebesar Rp. 308.472

juta.

Dilihat dari total kredit yang diterima pengusaha mikro baik untuk modal kerja maupun investasi, pada tahun 2004 sampai dengan tahun 2007 mengalami peningkatan setiap tahunnya namun rataan posisi kredit mikro tahun 2004-2007 masih sangat kecil yaitu sebesar Rp. 2.145 juta (0,70%) bila dibandingkan dengan rataan total kredit yang disalurkan yaitu sebesar Rp.

308.472 juta.

Berdasarkan data tersebut, menarik untuk dikaji bagaimana pengaruh

pemberian kredit terhadap kinerja keuangan debitur mikro di PT. Bank Jabar

Banten, Cabang Cianjur.

B. Perumusan Masalah

Agar pembahasan penelitian ini dapat lebih jelas dan terarah maka permasalahan yang perlu dikaji adalah bagaimana pengaruh pemberian kredit terhadap kinerja keuangan debitur Mikro Bank Jabar Banten, Cabang Cianjur?

C. Tujuan

mikro Bank Jabar Banten, Cabang Cianjur, serta pengaruhnya masing-masing berdasarkan :

1. Sektor ekonomi usaha debitur mikro

2. Lamanya usaha debitur mikro

3. Jangka waktu kredit mikro

4. Tahun pemberian kredit mikro

5. Besarnya plafond kredit yang diterima pengusaha mikro

6. Total asset perusahaan debitur mikro

Terhadap kinerja keuangan usaha debitur PT. Bank Jabar Banten, Cabang

II. LANDASAN TEORI

A. Bank

Bank sebagai lembaga keuangan mempunyai peranan yang sangat

penting dalam memberdayakan usaha mikro terutama pemberdayaan dalam

bidang pembiayaan. Bank berfungsi sebagai penghubung antara masyarakat

yang kelebihan uang dengan masyarakat yang membutuhkannya. Hal ini

sesuai dengan UU perbankan No 10 Tahun 1998 tentang Perubahan UU

Perbankan No. 7 Tahun 1992 :

“Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf

hidup rakyat banyak”.

Menurut Abdulkadir (1999), peranan bank adalah sebagai lembaga

keuangan yang :

1. Menghimpun dan menyalurkan dana masyarakat secara efektif dan effisien

2. Menjadi penitipan serta penyimpanan dana dan kekayaan bergerak lainnya

3. Memperdagangkan valuta asing dan surat-surat berharga

4. Menjadi penghubung yang melakukan pembayaran dalam transaksi

perdagangan antar penjual/eksportir dan pembeli/importir.

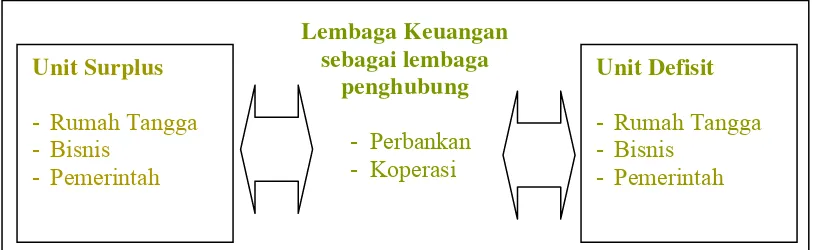

Tanpa lembaga penghubung seperti lembaga perbankan akan sangat sulit

terjadi alokasi dana dari masyarakat yang kelebihan uang kepada yang

membutuhkannya. Fungsi bank sebagai lembaga penghubung dapat

digambarkan seperti pada Gambar 1.

Sumber : Tim Proyek Pengelolaan Microbanking PT. Bank Jabar Banten, 2006.

Gambar 1. Fungsi perbankan sebagai lembaga penghubung Lembaga Keuangan

sebagai lembaga penghubung

- Perbankan - Koperasi

Unit Defisit

- Rumah Tangga - Bisnis

- Pemerintah Unit Surplus

- Rumah Tangga - Bisnis

Menurut Undang-undang Nomor 7 Tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan Undang-undang Nomor 10 Tahun 1998,

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup

masyarakat. Pengertian tersebut memiliki kandungan filosofis yang tinggi.

Pengertian yang lebih teknis dapat ditemukan pada Standar Akuntansi

Keuangan (PSAK) dan Surat Keputusan Menteri Keuangan RI Nomor 792

Tahun 1990. Pengertian bank menurut PSAK Nomor 31 dalam Standar

Akuntansi Keuangan (1999 : 31.1), Bank adalah suatu lembaga yang berperan

sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana

dan pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran. Berdasarkan SK Menteri Keuangan RI

Nomor 792 tahun 1990, Bank merupakan suatu badan yang kegiatannya di

bidang keuangan melakukan penghimpunan dan penyaluran dana kepada

masyarakat terutama guna membiayai investasi perusahaan (Febryani dan

Zulfadin, 2003).

Sebagai lembaga intermediasi antara pihak-pihak yang memiliki

kelebihan dana dengan pihak-pihak yang memerlukan dana, diperlukan bank

dengan kinerja keuangan yang sehat, sehingga fungsi intermediasi dapat

berjalan lancar. Beberapa penelitian tentang perbandingan kinerja bank pada

industri perbankan yang didasarkan pada rasio-rasio dari laporan keuangan

perbankan pernah dilakukan sebelumnya. Antara lain adalah penelitian

mengenai perbandingan tingkat efisiensi pada industri perbankan yang

dilakukan dengan melakukan pengujian empiris terhadap tingkat efisiensi

antara bank pemerintah, bank swasta nasional dan swasta asing serta bank

publik. Rasio-rasio yang digunakan dalam penelitian tersebut terdiri dari

Return on Assets, Profit Margin dan Return on Equity. Hasil penelitian

menunjukkan bahwa bank publik mempunyai tingkat efisiensi di atas rata-rata

seluruh bank, sedangkan tingkat efisiensi bank pemerintah dan bank swasta

nasional secara keseluruhan berada di bawah rata-rata seluruh bank (Ventje,

Berdasarkan definisi-definisi di atas maka dapat disimpulkan bahwa

bank adalah lembaga keuangan yang kegiatannya menghimpun dan

menyalurkan dana dari dan kepada masyarakat yang memiliki fungsi

memperlancar lalu lintas pembayaran. Dengan kata lain bank adalah suatu

lembaga keuangan yang usaha pokoknya memberikan kredit serta jasa-jasa

dalam lalu lintas pembayaran dan peredaran uang. Menurut transaksinya bank

dapat dibedakan menjadi Bank Devisa dan Bank Non Devisa. Bank Devisa

adalah bank yang dapat mengadakan transaksi internasional seperti ekspor dan

impor, serta jual beli valuta asing. Bank Non Devisa adalah bank yang tidak

dapat melakukan transaksi internasional atau dengan kata lain hanya dapat

melakukan transaksi dalam negeri saja (Irmayanto, 2001).

B. Kredit

Menurut Kasmir (1998), unsur-unsur yang terkandung dalam pemberian

kredit adalah :

1. Kepercayaan

Kepercayaan adalah suatu keyakinan pemberi kredit bahwa kredit yang

diberikan (berupa uang, barang atau jasa) akan benar-benar diterima

kembali di masa tertentu atau di masa mendatang. Kepercayaan ini

diberikan oleh bank, dimana sebelumnya telah dilakukan penelitian

penyelidikan tentang nasabah, baik secara internal maupun dari eksternal.

Penelitian dan penyidikan tentang kondisi masa lalu dan sekarang terhadap

nasabah pemohon kredit.

2. Kesepakatan

Kesepakatan antara pemberi dan penerima kredit, dituangkan dalam suatu

perjanjian, dimana masing-masing pihak menandatangani hak dan

kewajibannya masing-masing.

3. Jangka waktu

Jangka waktu mencakup masa pengembalian kredit yang telah disepakati,

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko tidak tertagih/macetnya pemberian kredit tersebut. Semakin panjang

jangka waktu kredit semakin besar risikonya. Risiko ini menjadi

tanggungan bank, baik risiko yang disengaja oleh nasabah/debitur yang

lalai, maupun oleh risiko yang tidak sengaja. Misalnya bencana alam atau

bangkrutnya usaha tanpa disengaja.

5. Balas jasa

Balas jasa merupakan keuntungan atas suatu pemberian kredit atau jasa

tersebut yang lebih dikenal dengan bunga kredit. Balas jasa dalam bentuk

bunga dan administrasi kredit ini merupakan keuntungan bagi bank.

Kredit yang disalurkan kepada sektor usaha mikro dalam menunjang

permodalan untuk digunakan sebagai modal kerja dan modal investasi.

1. Kredit Modal Kerja

Kredit modal kerja merupakan kredit yang diberikan untuk

dipergunakan sebagai tambahan modal kerja. Modal kerja berupa modal

usaha dalam bentuk uang kas, piutang dagang, persediaan barang

dagangan. Menurut Asikin (1995) dalam Lubis (2004), kredit modal kerja

adalah kredit jangka pendek yang diberikan untuk membiayai kebutuhan

modal kerja dari suatu perusahaan. Oleh sebab itu, karakter yang melekat

pada kredit jenis ini adalah (1) Umumnya berjangka pendek atau

musiman; (2) Kredit pada umumnya disediakan dalam bentuk rekening

koran; (3) Kebutuhan modal dihitung atas dasar perputaran usaha (siklus

produksi); (4) Agunan lebih ditekankan pada barang yang lebih mudah

dicairkan dalam waktu singkat; (5) Persyaratan kredit dan penentuan jatuh

tempo dinegosiasikan sedemikian rupa dengan memperhatikan

perkem-bangan usaha.

Menurut Kasmir (1998), kredit modal kerja digunakan untuk

keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh,

kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji

pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi

2. Kredit Investasi

Kredit investasi merupakan kredit yang diberikan untuk keperluan

investasi seperti pembelian tanah dan pembangunan gedung tempat usaha,

serta pembelian barang-barang modal. Kredit ini bersifat produktif, karena

pembelian barang modal dan pembangunan gedung tempat usaha tersebut

bertujuan meningkatkan produktivitas.

Menurut Kasmir (1998), kredit investasi digunakan untuk keperluan

perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan

rehabilitasi. Menurut Asikin (1995) dalam Lubis (2004), kredit investasi

adalah kredit jangka menengah dan jangka panjang dalam rangka

membiayai pengadaan aktiva tetap suatu perusahaan, dengan ciri-ciri : (1)

Umumnya berjangka waktu menengah atau panjang; (2) Kebutuhan kredit

investasi dihitung dari barang modal yang diperlukan, rehabilitasi dan

modernisasi; (3) Kebutuhan kredit juga diperhitungkan kemampuan

debitur menyediakan biaya sendiri; (4) Penetapan jangka waktu umumnya

disesuaikan dengan jadwal mulai menghasilkan dengan diberikan

tenggang waktu untuk mulai mengangsur pokok atau bunga.

Menurut Riyanto (1982) dalam Febryani dan Zulfadin (2003),

pemberian kredit oleh bank didasarkan hasil penilaian bank tersebut

terhadap perusahaan pemohon kredit mengenai berbagai aspek, yaitu segi

pribadi, keahlian dan kemampuan pimpinan perusahaan dalam mengelola

perusahaannya, rencana penggunaan kredit yang diminta beserta rencana

pembayaran kembali kredit tersebut, posisi dan perkembangan keuangan

dari perusahaan pemohon kredit di waktu-waktu yang lalu, prospek dari

perusahaan yang bersangkutan beserta prospek industri dimana perusahaan

tersebut tergolong di dalamnya pada waktu yang akan datang, baik jangka

pendek maupun jangka panjang.

Kredit mikro menurut Tim proyek mikro banking Bank Jabar Banten

(2003) adalah fasilitas kredit yang diberikan kepada pengusaha mikro baik

perorangan, kelompok dan pegawai untuk membiayai kebutuhan yang bersifat

produktif dan non produktif, yang pemberiannya dilakukan secara langsung

Pengusaha mikro pada dasarnya adalah termasuk dalam kelompok usaha

kecil yang menurut Undang-Undang Republik Indonesia Nomor 9 Tahun

1995 tentang Usaha Kecil adalah (1) usaha perseorangan, berbadan hukum

maupun tidak, termasuk koperasi, (2) berdiri sendiri, bukan merupakan anak

perusahaan yang dimiliki, dikuasai atau berafiliasi baik langsung maupun

tidak langsung dengan usaha menengah dan besar, (3) milik WNI, (4) mzet

maksimal Rp. 1 milyar setahun dan (5) memiliki kekayaan bersih maksimal

senilai Rp. 200 juta di luar tanah dan bangunan. Dalam inpres No. 10 tahun

1999, usaha menengah sebagai perusahaan dengan kekayaan bersih antara Rp.

200 juta – 10 milyar di luar tanah dan bangunan. Kriteria yang diatur untuk

menetapkan definisi UKM meliputi nilai investasi atau aset, omzet, tenaga

kerja, kepemilikan, lagalitas dan independensi (Susilowati, 2005).

Walaupun Menegkop dan UKM sesuai fungsi utamanya, yakni sebagai

satu-satunya lembaga pemerintah yang bertanggung jawab sepenuhnya

terhadap perumusan kebijaksanaan UKM dan koordinasi dari

program-program pembinaan UKM yang dilakukan oleh semua departemen dan

lembaga pemerintah, juga memiliki data mengenai jumlah unit usaha dan

tenaga kerja UKM di semua sektor ekonomi; tetapi data UKM di jenis usaha

manufaktor (sebut IKM) yang cukup lengkap dan terperinci menurut subsektor

berasal dari Depperindag dan BPS. Tetapi kedua instansi pemerintah tersebut

menerapkan definisi IKM yang berbeda. Depperindag mengukur IKM

berdasarkan nilai investasi awal (aset), sedangkan BPS berdasarkan jumlah

pekerja.

Berdasarkan data tahun 2003 Kantor Kementrian Negara Urusan

Koperasi dan Usaha Kecil Menengah dalam Hubeis (2004), jumlah UK

menduduki peringkat terbanyak, yaitu 41,3 juta unit atau sekitar 99,12% dari

seluruh skala usaha yang ada di Indonesia. Usaha Menengah dan Besar

(UMB) masing-masing sebanyak 361.052 unit (0,87%) dan 2.158 unit

(0,01%). Namun demikian, kontribusinya terhadap ekonomi nasional masih

di bawah Usaha Besar (UB), yaitu hanya 43,42% sedangkan UB 44,9%. Akan

berarti skala usaha ini dapat menyerap 88,92% dari seluruh angkatan kerja

nasional yang telah bekerja pada 9 sektor kegiatan ekonomi.

Menurut Hubeis (2004) dalam Yusuf, dkk (2006), UKM mempunyai

kelebihan dan kekurangan. Kelebihan dari UKM adalah :

1. Organisasi internal sederhana.

2. Mampu meningkatkan ekonomi kerakyatan/padat karya, berorientasi

ekspor dan substitusi impor.

3. Aman bagi perbankan dalam memberi kredit.

4. Bergerak di bidang usaha yang cepat menghasilkan.

5. Mampu memperpendek rantai distribusi.

6. Fleksibilitas dalam pengembangan usaha.

Dilain pihak kekurangan dari UKM adalah :

1. Lemah dalam kewirausahaan dan manajerial.

2. Keterbatasan keuangan.

3. Ketidakmampuan aspek pasar.

4. Keterbatasan pengetahuan produksi dan teknologi.

5. Ketidakmampuan informasi.

6. Tidak didukung kebijakan dan regulasi memadai.

7. Tidak terorganisir dalam jaringan dan kerjasama.

8. Sering tidak memenuhi standar.

Bila dilihat dari tantangannya secara umum UMK mempunyai tantangan

internal dan eksternal. Tantangan internal UMK melekat pada dirinya, yaitu

kelemahan manajerial dan skala ekonomi yang terbatas. Tantangan eksternal

yang ada sebagian berasal dari kemitraan yang dibangun dengan UMB.

Karakter UMB adalah standarisasi kegiatan. Dengan demikian bila UMK

ingin berkembang dan menjadi mitra UMB, maka harus meningkatkan

kemampuannya dalam menjamin mutu barang atau jasa. Untuk itu dikeluarkan

kebijaksanaan pemerintah melalui SKI Meneg BUMN Nomor 236/MBU/

2003, tanggal 17 Juni 2003 tentang Program Kemitraan BUMN dengan UMK

dan Program Bina Lingkungan. Program ini dilaksanakan melalui

menyisihkan 1 – 3% dari laba bersihnya untuk program kemitraan, yaitu

meningkatkan kemampuan UMK menjadi tangguh dan mandiri (Kementerian

BUMN, 2003). Tiap kredit yang disalurkan memiliki potensi resiko tidak

terbayar oleh para nasabah. Untuk itu, sebelum perusahaan memutuskan

untuk menyetujui pemberian atau penambahan kredit oleh nasabah, terlebih

dahulu dilakukan evaluasi resiko atas para nasabah. Dalam menilai resiko

kredit paling tidak terdapat lima faktor penilaian atas usulan kredit, yaitu

character, capacity, capital, condition of economic dan collateral, atau

disingkat dengan sebutan 5C atau 5K (Afiff, 1994 dalam Yusuf dkk, 2006).

Keberhasilan usaha kecil dan menengah dapat ditinjau dari dua sudut

pandang, yaitu sudut pandang ekonomi dan sudut pandang sosial. Dari segi

ekonomi, keberhasilan perusahaan ditinjau dari adanya peningkatan kekayaan

perusahaan diluar pinjaman, misalnya kenaikan laba, tambahan modal dan

rasio-rasio yang lain. Sedangkan segi sosial, keberhasilan perusahaan ditinjau

dari adanya kelangsungan hidup perusahaan (going concern) dengan

kaitannya keberadaan karyawan perusahaan.

C. Analisa Kredit Mikro

Proses rekruitmen calon debitur mikro tidak dapat dipisahkan dari

hal-hal yang sifatnya tangible dan intangible. Saat dilakukan observasi

(intangible) memegang peranan sangat penting. Dengan melakukan

pengamatan ini para pejabat bank harus dapat mengambil keputusan bahwa

calon debitur yang dihadapi benar-benar mempunyai 2 C (carakter dan

capacity). Karakternya bisa diandalkan dan kemampuan berusaha tidak

diragukan. Resiko kredit, idealnya sudah bisa dikurangi pada tahap ini. Secara

umum dan objektif, calon nasabah yang ideal memiliki karakteristik sebagai

berikut (PT. Bank Jabar Banten, 2006) :

1. Excellent Credit Historis (riwayat kredit yang baik), artinya calon debitur

yang akan direkrut telah menunjukkan kemampuannya untuk

menyelesaikan kredit di masa lalu. Bila calon debitur belum pernah

pernah mendapatkan dari koperasi, rentenir, saudara, pemasok dan

lain-lain.

2. Story of success (cerita keberhasilan), artinya calon debitur telah

mengalami sukses di bidang tertentu, termasuk usaha, pendidikan, menjadi

tokoh masyarakat dan lain-lain, yang mencirikan sebagai pekerja keras

dan mempunyai karakter atau perilaku yang baik.

3. Mampu bertahan di atas 3 tahun, artinya usaha yang ditekuni sudah

mampu mengatasi perubahan musim (business cycle) yang kadang kala

akan mempengaruhi kondisi perekonomian secara keseluruhan.

4. Enterpreneurship (kewirausahaan), artinya calon debitur mempunyai jiwa

wirausaha murni (bukan karena fasilitas atau warisan dari orang tua), yang

tercermin dari keberaniannya menghadapi risiko dan mencari

terobosan-terobosan. Pengusaha golongan ini mempunyai daya inovasi dan

kreativitas tinggi.

5. Well educated (terdidik), artinya meski berpendidikan formal rendah,

namun dengan pengalaman yang dimiliki, mampu mengembangkan daya

intelektualnya, sehingga mampu berpikir dengan logika umum yang

setaraf dengan orang yang berpendidikan formal, sehingga mudah dibina

dan mempunyai karakter baik.

Menurut Santoso (1996), analisis kredit dimaksudkan sebagai review

atas pengajuan plafond kredit dari nasabah, terutama dibidang keuangan, yaitu

bank maupun Finance Company.

Hal-hal yang perlu diperhatikan dalam proses analisa kredit oleh bank

pemberi kredit adalah sebagai berikut :

1. Melaksanakan Wawancara

Melaksanakan wawancara langsung dengan calon debitur sehingga

diperoleh informasi langsung dari calon debitur. Melaksanakan

wawancara ini adalah merupakan salah satu cara cara dalam

pengumpulan data mengenai calon debitur.

Menurut Reed dan Gill (1995), dalam wawancara dengan pemohon

permohonan pinjaman memenuhi berbagai persyaratan yang ditetapkan

menurut kebijakan pinjaman bank.

2. Kunjungan Lapangan

Dalam melaksanakan kunjungan lapangan diharapkan semua kegiatan

yang meliputi langkah-langkah pengumpulan data dan informasi calon

debitur serta kegiatan usahanya dapat diteliti/diperiksa kenenarannya.

Menurut Santoso ( 1997), langkah-langkah dalam penyidikan data adalah

meliputi : (a) memeriksa kelengkapan dan kebenaran data yang

disampaikan pemohon; (b) Setelah data lengkap, maka pemohon

diwawancarai, setelah itu baru diadakan analisa kredit.

3. Pembahasan Kredit

Dari hasil wawancara dan kunjungan lapangan diperoleh informasi yang

berkaitan dengan watak, kemampuan, modal, agunan dan prospek usaha

calon debitur. Menurut Usman (2001), prinsip-prinsip pemberian kredit

adalah watak, kemampuan, modal, agunan dan prospek usaha calon

debitur yang dikenal dengan the five C of Credit analysis atau prinsip C’s,

yaitu :

a. Penilaian Watak (character)

Penilaian watak atau keperibadian calon debitur dimaksudkan untuk

mengetahui kejujuran dan itikad baik dari calon debitur untuk

mengembalikan pinjamannya sehingga tidak akan menyulitkan bank

dikemudian hari.

b. Penilaian Kemampuan (capacity)

Bank harus meneliti tentang keahlian calon debitur dalam bidang

usahanya dan kemampuan manajerialnya, sehingga bank yakin

bahwa usaha yang akan dibiayai dikelola oleh orang-orang yang

tepat, sehingga calon debitur dalam waktu tertentu mampu

mengembalikan pinjamannya.

c. Penilaian terhadap modal (capital)

Bank harus melakukan analisis terhadap posisi keuangan secara

menyeluruh sehingga dapat diketahui kemampuan permodalan calon

d. Penilaian terhadap agunan (collateral)

Untuk menanggung pembayaran kredit macet, calon debitur

umumnya wajib menyediakan jaminan dengan maksud apabila calon

debitur tidak dapat melunasi utangnya maka agunan tersebut dapat

dicairkan.

e. Penilaian terhadap prospek usaha (condotion of economy)

Bank harus menganalisis keadan pasar baik masa lalu maupun masa

yang akan datang dari sektor usaha yang diajukan permohonan

kreditnya oleh calon debitur.

Menurut Kasmir (1998), biasanya kriteria penilaian yang dilakukan bank

untuk mendapatkan nasabah yang benar-benar menguntungkan, dengan

analisis 7 P kredit, yaitu :

a. Personality

Menilai nasabah dari segi keperibadiannya atau tingkah lakunya

sehari-hari maupun masa lalunya, sehingga dapat diketahui bagaimana

keperibadian yang sebenarnya.

b. Party

Mengklasifikasikan nasabah kedalam golongan tertentu berdasarkan

modal, loyalitas, dan karakternya. Bank memberikan fasilitas

berdasarkan klasifikasi tersebut.

c. Purpose

Mengetahui tujuan penggunaan kredit dari permohonan yang diajukan

calon debitur.

d. Prospect

Menilai usaha calon nasabah dimasa yang akan datang, apakah

menguntungan atau sebaliknya.

e. Payment

Mengukur bagaimana calon nasabah mengembalikan kredit yang telah

diambil atau dari sumber mana dana untuk pengembalian kredit.

f. Profitability

Menganalisis bagai kemampuan usaha calon debitur dalam

g. Protection

Menjaga agar bagaimana supaya kredit yang diberikan kepada debitur

mendapat perlindungan.

D. Kinerja Keuangan Usaha Mikro

Menurut Ikatan Akuntansi Indonesia (IAI, 1999), kinerja perusahaan

dapat diukur dengan menganalisa dan mengevaluasi laporan keuangan.

Informasi posisi keuangan dan kinerja keuangan di masa lalu seringkali

digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja di

masa depan dan hal-hal lain yang langsung menarik perhatian pemakai seperti

pembayaran dividen, upah, pergerakan harga sekuritas dan kemampuan

perusahaan untuk memenuhi komitmennya ketika jatuh tempo. Kinerja

merupakan hal penting yang harus dicapai oleh setiap perusahaan di manapun,

karena kinerja merupakan cerminan dari kemampuan perusahaan dalam

mengelola dan mengalokasikan sumber dayanya. Selain itu tujuan pokok

penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran

organisasi dan dalam mematuhi standar perilaku yang telah ditetapkan

sebelumnya, agar membuahkan tindakan dan hasil yang diharapkan. Standar

perilaku dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan dalam anggaran.

Penelitian yang pernah dilakukan mengenai perbandingan kinerja

industri perbankan pada bank devisa dan non devisa didasarkan pada (1)

Return on Equity (ROE), yaitu indikator kemampuan perbankan dalam

mengelola modal yang tersedia untuk mendapatkan laba bersih, dapat

diperoleh dengan cara menghitung rasio antara laba setelah pajak dengan total

ekuitas (Net Income dibagi Total Equity). Semakin tinggi rasio ini berarti

semakin baik produktifitas modal sendiri dalam memperoleh laba; (2) Return

on Assets (ROA), yaitu indikator kemampuan perbankan untuk memperoleh

laba atas sejumlah aset yang dimiliki oleh bank, dapat diperoleh dengan cara

menghitung rasio antara laba setelah pajak dengan total aktiva (Net Income

dibagi Total Assets). Semakin tinggi rasio ini maka semakin baik produktifitas

(LDR), yaitu indikator kemampuan perbankan dalam membayar semua dana

masyarakat dan modal sendiri dengan mengandalkan kredit yang telah

didistribusikan ke masyarakat. LDR dapat diperoleh dengan cara menghitung

rasio antara total loan dengan total deposit (Total Loan dibagi Total Deposit).

Semakin tinggi rasio ini berarti semakin tinggi likuiditas penyaluran kredit

dari bank, dengan resiko kredit macet yang juga semakin besar. Hasil dari

penelitian tersebut menunjukkan bahwa terdapat perbedaan yang signifikan

antara kinerja bank devisa dan non devisa sebelum krisis ekonomi. Dengan

kata lain, bank devisa memiliki kinerja yang lebih baik daripada bank non

devisa (Wijaya, 1998), dengan pendekatan pengukuran kinerja yang

digunakan adalah ROA, ROEdan LDR.

Skala usaha merupakan kemampuan perusahaan dalam mengelola

usahanya dengan melihat berapa jumlah karyawan yang dipekerjaan dan

berapa besar pendapatan yang diperoleh perusahaan dalam satu periode

akuntansi (Holmes dan Nicholls, 1988). Jumlah pendapatan atau penjualan

yang dihasilkan perusahaan dapat menunjukkan perputaran asset atau modal

yang dimiliki oleh perusahaan, sehingga semakin besar pendapatan atau

penjualan yang diperoleh perusahaan semakin besar pula tingkat kompleksitas

perusahaan dalam menggunakan informasi akuntansi. Jumlah karyawan dapat

menunjukkan berapa kapasitas perusahaan dalam mengoperasionalkan

usahanya, semakin besar jumlah karyawan semakin besar tingkat kompleksitas

perusahaan, sehingga informasi akuntansi sangat dibutuhkan.

Skala usaha berpengaruh positif terhadap tingkat penyiapan dan

penggunaan informasi akuntansi (Holmes dan Nicholls, 1988). Hasil

penelitian mereka menyatakan bahwa tingkat informasi akuntansi yang

disediakan tergantung pada skala usaha, yang diukur dengan jumlah

pendapatan atau hasil penjualan dan jumlah karyawan. Apabila skala usaha

meningkat, maka proporsi perusahaan dalam penyediaan dan penggunaan

informasi akuntansi statutori, anggaran dan informasi tambahan juga

meningkat.

Salah satu kelemahan dari sektor usaha mikro adalah permodalan,

dijadikan sebagai mitra bisnis dalam mengembangkan sektor usaha mikro

yang saling menguntungkan. Menurut Rahardjo (1997), tujuan diadakannya

penilaian kredit adalah agar kredit yang diberikan selalu memperhatikan dan

mempertimbangkan hal-hal berikut : (1) Keamanan kredit (safety), artinya

pemberian kredit harus benar-benar diyakini bahwa kredit tersebut dapat

dilunasi kembali; (2) Terarahnya tujuan penggunaan (suitability), yaitu kredit

yang diberikan akan digunakan untuk tujuan yang sejalan dengan masyarakat

atau sekurang-kurangnya tidak bertentangan dengan peraturan yang berlaku;

(3) Menguntungkan (profitable), baik bagi bank yang memberikan kredit

untuk memperoleh keuntungan berupa penghasilan dari bunga, maupun bagi

nasabah/debitur yang menerima kredit, yakni berupa keuntungan dan makin

besarnya usaha.

Modal merupakan salah satu faktor produksi bagi perusahaan dalam

mengembangkan usahanya sedangkan kredit bank adalah merupakan salah

satu alternatif permodalan bagi pengusaha. Berkembangnya sebuah

perusahaan merupakan indikator dari semakin membaiknya kinerja usaha,

yang salah satunya direfleksikan dari meningkatnya keuntungan perusahaan.

Pencairan kredit mikro yang disetujui didisposisi sekaligus karena untuk

sektor mikro tidak dianjurkan untuk bertransaksi melalui cek sehingga praktis

semua transaksi akan dilewatkan melalui rekening tabungan. Pembayaran

angsuran dari debitur didesain melalui penagihan dengan tidak harus

menunggu setelah angsuran kredit jatuh tempo melainkan sebelumnya dan

sementara ditampung dalam rekening tabungan yang bersifat sementara

sebelum angsuran kredit jatuh tempo, dengan demikian disamping bank

mendapatkan keuntungan berupa bunga kredit mikro, bank juga mempunyai

keuntungan dari penghimpunan dana nasabah.

E. Tinjauan Proses Pemberian Kredit Mikro Di Bank Jabar Banten Cabang Cianjur

Dilihat dari sektor perkreditan bank, secara umum profil pengusaha dan

kredit mikro mempunyai ciri-ciri : (1) Nilai kredit sangat kecil; (2) Biayanya

administrasi atau catatan usaha yang baik; (4) Pengusaha mikro tidak

memisahkan harta usaha dengan rumah tangganya; (5) Pengusaha mikro

rata-rata tidak memiliki formalitas perijinan usaha; (6) Pengusaha mikro rata-rata-rata-rata

tidak mempunyai agunan yang memenuhi syarat untuk pengikatan secara legal

dan kalaupun ada menjadi tidak ekonomis.

Berdasarkan pertimbangan tersebut maka prosedur serta syarat dan

ketentuan untuk kredit mikro di Bank Jabar Banten diperlakukan berbeda

dengan sektor usaha lainnya :

a. Ketentuan

1. Plafond Kredit

Sebesar Rp. 5.000.000,- sampai dengan sebesar Rp. 100.000.000,-

2. Jangka Waktu

Kredit modal kerja selama satu tahun sampai dengan dua tahun, sedang

untuk kredit investasi satu tahun sampai dengan lima tahun.

3. Biaya Propisi

Sebesar 0,50% dari plafond kredit yang disepakati.

4. Agunan Kredit

Jenis barang yang dapat diterima sebagai agunan dalam kredit mikro

adalah sebagai berikut :

- Sertifikat hak milik (SHM), SHGB dan Leter C.

- Tempat usaha, kios/los dengan bukti kepemilikan dari dinas intansi

terkait.

- Bukti hak pakai atas barang tidak bergerak lainnya

- Mesin atau barang lainnya yang dibiayai dengan kredit

- Kendaraan yang dibuktikan dengan BPKB

b. Persyaratan

1. Permohonan kredit yang telah diisi secara lengkap dalam formulir

aplikasi yang disediakan bank.

2. Menyerahkan pas photo pemohon beserta istri/suami bagi telah

menikah, masing-masing dua lembar ukuran 3 x 4.

3. Menyerahkan photo copy identitas diri pemohon beserta istri/suami

4. Menyerahkan photo copy kartu keluarga sebanyak dua lembar.

5. Menyerahkan photo copy surat nikah bagi pemohon yang telah

menikah.

6. Menyerahkan legalitas usaha serendah-rendahnya dari Desa setempat

dimana lokasi usaha berada atau dari dinas intansi terkait dengan usaha

pemohon.

7. Menyerahkan bukti pembayaran terakhir, rekening listrik dan atau

PDAM dan atau rekening telpon.

c. Pembahasan kredit

Atas dasar permohonan kredit mikro yang diterima, maka bank

memproses permohonan tersebut sebagai berikut :

1. Melakukan pengumpulan data dan verifikasi

Pengumpulan dan verifikasi adalah semua kegiatan dan informasi

mengenai calon debitur, serta meneliti kebenaran dari data dan

informasi tersebut dari sumbernya, untuk pengajuan kredit meliputi :

a. Wawancara dengan pemohon kredit untuk mengetahui dan

mendapatkan informasi mengenai jenis dan kegiatan usaha dari

calon debitur.

b. Mengumpulkan semua data/informasi secara lengkap, benar dan up

to date yang berhubungan dengan permohonan kredit yang

diajukan, baik data internal maupun data eksternal.

c. Meneliti dan melakukan verifikasi untuk memastikan kebenaran

dara data dan informasi yang disampaikan oleh calon debitur.

d. Memo laporan berdasarkan hasil verifikasi yang dilaksanakan

kepada pemimpin cabang untuk bahan pertimbangan dalam

mengambil langkah selanjutnya.

2. Analisa Kredit

Berdasarkan memo ijin proses dari pemimpin cabang, petugas analis

melakukan analisis kredit terhadap calon debitur dan usahanya yang

meliputi pembahasan :

a) Aspek Umum

- Nama dan alamat pemohon

- Bidang usaha

- Hubungan dengan Bank Jabar Banten, apakah sebelumnya

sudah menjadi nasabah atau belum.

- Hubungan dengan Bank Lain, apakah merupakan nasabah bank

lain atau bukan, hal ini dilakukan dengan cara meminta

informasi melalui system informasi debitur (SID) yang

disediakan oleh Bank Indonesia.

- Status kepemilikan tempat tinggal, apakah milik sendiri,

kontrak, dan sebagainya.

b) Aspek Manajemen

Mengkaji apakah calon debitur mikro dinilai akan mampu

mengelola dalam mengembangkan usahanya. Hal ini menyangkut

dua hal pokok antara lain :

- Riwayat hidup dari calon debitur, apakah calon debitur telah

mengalami sukses dibidang tertentu, termasuk mengelola

usaha, pendidikan, ketokohan dan sebagainya.

- Riwayat perusahaan pemohon, apakah riwayat usaha

mengalami fluktuasi usaha, relatit tidak berkembang,

berkembang atau sebaliknya.

c) Aspek Pemasaran

Penilaian dalam aspek pemasaran dilakukan untuk meyakinkan

bahwa produk yang dijual oleh calon debitur merupakan produk

yang laku dijual di pasar, karena kemampuan memproduksi suatu

barang atau jasa tidak akan ada artinya jika tidak ada kemampuan

menjual.

Faktor-faktor yang dinilai dalam aspek pemasaran meliputi hal-hal

berikut :

- Siklus hidup produk

- Produk pengganti

- Harga, cara penjualan, dan pengelolaan pelanggan

- Daya beli masyarakat

- Kegiatan promosi oleh calon debitur

- Daerah pemasaran produk

- Faktor musim

- Manajemen pemasaran

- Cara penjualan

c) Aspek Tekhnis

Beberapa hal yang dinilai dalam aspek tekhnis antara lain :

- Lokasi Usaha

- Fasilitas bangunan tempat usaha

- Sarana lain sebagai penunjang usaha

d) Aspek Keuangan

Kajian aspek keuangan untuk kredit mikro dibuat sederhana

dengan menekankan pada daya tabung atau tingkat surplus dari

usaha debitur :

- Menghitung jumlah laba usaha pada tahun berjalan

- Menghitung jumlah pendapatan keluarga diluar usaha pada

tahun berjalan

- Menghitung jumlah seluruh biaya hidup selama satu tahun

berjalan

- Menghitung kemampuan menabung dari surplus pendapatan

- Maksimum kredit yang diberikan bank adalah 70% dari

kemampuan menabung kali jangka waktu kredit.

e) Aspek Jaminan

Sasaran yang ingin dicapai dari aspek jamina ini adalah untuk

mengetahui nilai ekonomis serta nilai yuridis dari jaminan yang

diberikan.

i. Syarat ekonomis

- Memiliki nilai ekonomis yang konstan

- Mudah untuk diperjual belikan

- Memiliki usia ekonomis yang lebih panjang dari masa

ii. Syarat yuridis

- Jaminan milik syah dari calon nasabah atau yang

dikuasainya

- Tidak sedang dalam kasus persengketaan

- Memenuhi persyaratan untuk dilakukan pengikatan

- Barang tersebut tidak dalam masa penjaminan dengan

kreditur lain

3. Pencairan kredit

Atas persetujuan kredit yang dikeluarkan oleh bank serta disepakati

oleh calon debitur mikro maka dibuatkan perjanjian kredit beserta

lampiran-lampirannya untuk :

a. Melakukan penandatangan akad kredit dan pengikatan agunan

b. Melakukan pencairan kredit

c. Administrasi dan pelaporan

4. Pembinaan nasabah dan penyelamatan kredit

a) Pembinaan nasabah

- Melayani nasabah dengan pendekatan yang hangat

- Menciptakan dan memlihara hubungan pribadi dan persahatan

- Melakukan kunjungan secara berkala

- Melakukan asuransi kredit debitur mikro

b) Penyelamatan kredit bermasalah

Untuk melakukan penyelamatan kredit bermasalah maka

ditentukan strategi penyelamatan kredit dengan pemilihan sasaran

strategi sebagai berikut :

i. Toleransi sementara

Strategi yang diterapkan terhadap nasabah menunggak dengan

kriteria sebagai berikut :

- Debitur menungak sementara atau hanya sebagian saja

- Prospek usaha masih baik

- Kemampuan membayar kembali masih ada

- Kelangsungsungan hubungan dengan nasabah masih

diperlukan

ii. Penyelesaian Internal

Strategi ini diterapkan terhadap debitur dengan kriteria sebagai

berikut :

- Debitur menunggak lebih dari 3 bulan

- Prospek usaha sudah tidak baik

- Kemampuan membayar sudah tidak ada lagi

- Loyalitas pemilik perusahaan terhadap bank rendah

- Kelangsungan hubungan dengan nasabah masih diperlukan

iii. Penyelesaian eksternal

Strategi yang diterapkan terhadap debitur dengan criteria

sebagai berikut :

- Debitur menunggak lebih dari 3 bulan

- Prospek usaha sudah tidak baik

- Kemampuan membayar sudah tidak ada

- Loyalitas pemilik perusahaan terhadap bank rendah

- Kelangsungan hubungan dengan nasabah sudah tidak

diperlukan

Strategi penyerahan penyelamatan kepada pihak ketiga

dilakukan dalam bentuk :

- Kerjasama dengan pihak ke tiga

- Penjualan agunan dibawah tangan atau dengan bantuan

pihak ketiga

- Penyerahan penyelesaian kepada Pengadilan Negeri

Bila strategi yang dilakukan masih tidak membuahkan hasil

walaupun upaya penagihan sudah optimal maka dilakukan

usulan penghapusan piutang dari catatan piutang bank dan

III. METODE PELAKSANAAN

A. Lokasi dan Waktu

1. Lokasi

Lokasi pengambilan data adalah Wilayah Kabupaten Cianjur, dan

responden merupakan pengusaha mikro yang telah menjadi debitur PT.

Bank Jabar Banten, Cabang Cianjur.

2. Waktu

Pengambilan dan analisis data dilaksanakan selama kurang lebih 5 (lima)

bulan dari bulan Agustus sampai Desember 2008.

B. Metode Kerja

Penyaluran kredit kepada pengusaha mikro ditujukan untuk membantu

pengembangan (menggerakkan) sektor riil perekonomian nasional. Dalam

kegiatan ini, pengamatan terhadap penyaluran kredit dilaksanakan dengan

observasi langsung yang didukung oleh pengumpulan data yang diperlukan.

Observasi tersebut selanjutnya diolah menjadi laporan keuangan debitur, lalu

dianalisis dengan cara mengadakan perbandingan antara sebelum dan sesudah

menerima kredit mikro pada rentang waktu tertentu. Analisa laporan

keuangan yang digunakan adalah analisa rasio yaitu suatu tehnik analisa untuk

mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan laba

rugi dari laporan keuangan usaha debitur.

Kinerja pengusaha mikro terdiri atas kinerja keuangan dan non keuangan

sedangkan yang dikaji adalah kinerja keuangannya yang mencakup :

1. Profit Margin (PM) = laba bersih/penjualan

2. Return On Asset (ROA) = laba bersih/aset

3. Return On Equity (ROE) = laba bersih/modal sendiri

1. Pengumpulan data

a. Studi Kepustakaan

Pengumpulan data bahan acuan terbatas pada studi kepustakaan dalam

hubungannya dengan karakterisktik pengusaha mikro serta aspek

mikro serta lingkungan usaha mikro dalam kaitannya dengan sistem

pembiayaan atau rencana penyaluran kredit untuk menggerakan sektor

riil perekonomian nasional, melalui pemberdayaan usaha kecil dan

mikro.

b. PT. Bank Jabar Banten Cabang Cianjur

Selain itu di PT. Bank Jabar Banten Cabang Cianjur dilakukan pula

pengumpulan data primer dengan tahapan sebagai berikut :

1) Wawancara

Dilakukan langsung kepada debitur mikro PT. Bank Jabar Banten

Cabang Cianjur serta Kantor PT. Bank Jabar Banten Cabang,

Cianjur.

2) Penyebaran kuesioner

Selain melalui wawancara, dibagikan juga kuesioner kepada para

responden. Kuesioner ini didasarkan pada parameter-parameter

analisis yang dibutuhkan sesuai dengan maksud dan tujuan kajian.

2. Pengolahan dan Analisis Data

Metode yang digunakan untuk mengolah dan menganalisis data

adalah :

a. Metode Deskriptif, yaitu menganalisis data dengan cara

mengumpulkan, mengolah dan menafsirkan data untuk memberikan

suatu gambaran mengenai keadaan yang dikaji.

b. Metode Deduktif, yaitu mengambil suatu keputusan khusus dengan

menarik beberapa kesimpulan dari hasil analisis kajian.

Dalam pengolahan dan analisis data dilakukan tahapan berikut :

a. Pengumpulan hasil wawancara dan kuesioner dari 30 responden

(debitur mikro) yang ada di PT. Bank Jabar Banten Cabang Cianjur.

b. Verifikasi data hasil pengamatan seperti :

1) Kelengkapan dalam pengisian data.

2) Mengevaluasi kesesuaian pengisian dibandingkan dengan hasil

pengamatan.

c. Pengelompokan data berdasarkan jangka waktu kredit, sektor

ekonomi, lama usaha, tahun pencairan kredit, besarnya kredit serta

total asset dan perhitungan atas besaran setiap variabel, yang

selanjutnya dituangkan ke dalam tabel.

Data selanjutnya dianalisis secara statistik dengan menggunakan bantuan

paket program statistical product and service solution (SPSS) versi 11.0.

Analisis ini dilakukan untuk melihat adanya perbedaan kinerja keuangan

perusahaan antara sebelum dan sesudah pemberian kredit. Format input data

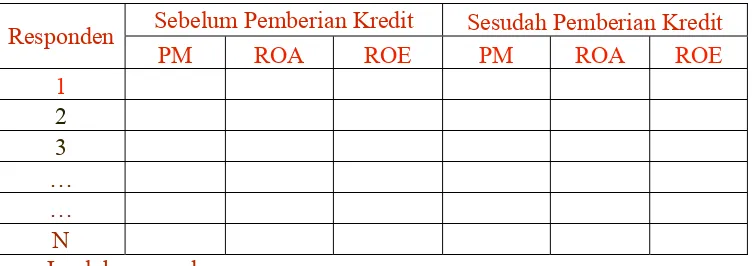

dapat dilihat dalam Tabel 3.

Tabel 3. Format data input

Sebelum Pemberian Kredit Sesudah Pemberian Kredit

Responden

PM ROA ROE PM ROA ROE

1

2

3

…

…

N

n : Jumlah responden

Metode yang digunakan untuk menghitung besarnya korelasi adalah

metode korelasi berganda, yaitu metode statistik yang dapat menggambarkan

dan menemukan hubungan antara beberapa variabel nilai koefisien korelasi r

(Pearson Correlation Coefficient) (Siegel dalam Supriadi, 2003). Pengujian

hipotesis tentang korelasi adalah :

• r = 0, tidak ada hubungan antara dua variabel tersebut

• r > 0, ada hubungan positif • r < 0, ada hubungan negatif

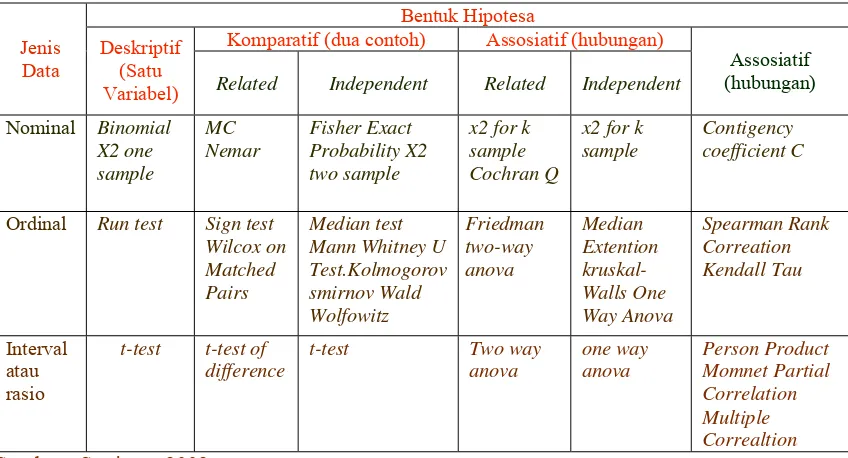

Sebelum dilakukan desain hipotesa awal, akan dibahas terlebih dahulu

hubungan antara jenis data, bentuk hipotesa, dengan statistik yang akan

digunakan untuk menguji hipotesa dimaksud. Menurut Sugiyono (2002),

pemilihan statistik penguji terkait erat dengan jenis data dan bentuk hipotesa

Jenis data yang digunakan dalam penelitian ini termasuk dalam kategori

data rasio, yaitu data yang jaraknya sama dan mempunyai nilai nol yang

absolut. Selain itu contoh yang digunakan adalah berhubungan, karena baik

sebelum maupun sesudah pemberian kredit digunakan contoh yang sama.

Tabel 4. Hubungan antara jenis data dan bentuk hipotesa

Bentuk Hipotesa

Komparatif (dua contoh) Assosiatif (hubungan) Jenis

Data

Deskriptif (Satu

Variabel) Related Independent Related Independent

Assosiatif (hubungan)

Nominal Binomial X2 one Mann Whitney U Test.Kolmogorov

Sumber : Sugiono, 2002.

Dalam hal ini digunakan uji t berpasangan untuk menguji hipotesa

penelitian, yaitu :

hipotesis nol (Ho) atau hipotesis alternatifnya (Ha), yaitu :

1. Ho : βib = βia

2. Ha : βib ≠βia

Dimana :

i = 1, 2,3

βib = nilai tengah variabel kinerja keuangan sebelum pemberian kredit

βia = nilai tengah variabel kinerja keuangan sesudah pemberian kredit atau dengan kata lain :

Ho : ada perbedaan kinerja keuangan perusahaan sebelum

mendapat kredit dan setelah mendapat kredit.

Ha : tidak ada perbedaan kinerja keuangan perusahaan sebelum

Dengan demikian, jika hipotesis nol diterima, berarti pada ratar nyata 5%

tidak ada perbedaan kinerja keuangan perusahaan antara sebelum dan sesudah

pemberian kredit. Sebaliknya jika hipotesis nol ditolak maka ada perbedaan

kinerja keuangan perusahaan antara sebelum dan sesudah pemberian kredit

atau dengan kata lain pemberian kredit akan mempengaruhi kinerja keuangan

debitur pada taraf nyata yang sama. Kriteria pengujian hipotesis adalah

sebagai berikut :

• Ho ditolak, jika to hitung > ta((n1+n2)-2) tabel

• Ho diterima, jika to hitung ≤ ta(n-k-1) tabel

t-hitung yang dimaksud menggunakan formula berikut :

2

Agar dapat memudahkan pengolahan dan interpretasi hasil penelitian, maka

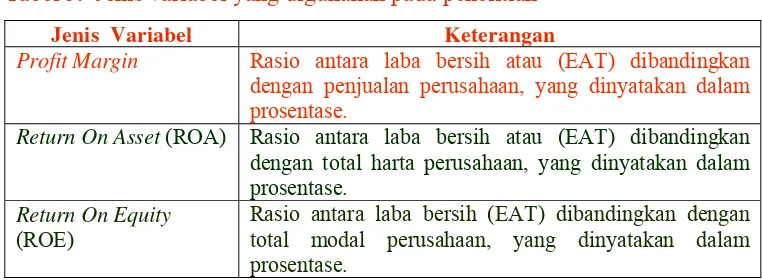

digunakan definisi operasional seperti yang disajikan pada Tabel 5.

Tabel 5. Jenis variabel yang digunakan pada penelitian

Jenis Variabel Keterangan

Profit Margin Rasio antara laba bersih atau (EAT) dibandingkan dengan penjualan perusahaan, yang dinyatakan dalam prosentase.

Return On Asset (ROA) Rasio antara laba bersih atau (EAT) dibandingkan dengan total harta perusahaan, yang dinyatakan dalam prosentase.

Return On Equity (ROE)

Rasio antara laba bersih (EAT) dibandingkan dengan total modal perusahaan, yang dinyatakan dalam prosentase.

Adapun rumus yang digunakan (Grill, 2002) dalam menghitung

- Profit margin = 100%

Aspek yang akan dikaji dalam tugas akhir ini meliputi :

- Pengaruh pemberian kredit kepada pengusaha mikro

Kajian ini dilakukan dengan menggunakan pendekatan konsep yang

berlaku maupun fenomena yang terjadi, dengan cara mengidentifikasi

faktor-faktor yang mempengaruhi kinerja keuangan usaha debitur dalam

kaitannya dengan pembiayaan kredit dari Bank Jabar Banten.

- Analisis efektivitas penyaluran kredit

Penilaian efektivitas penyaluran kredit oleh Bank Jabar Banten

kepada pengusaha mikro menggunakan pendekatan kinerja keuangan,

yaitu membandingkan kinerja keuangan sebelum dan sesudah diberikan

kredit, serta tahap berikutnya melakukan analisa ragam untuk menentukan

atau menarik kesimpulan, apakah terjadi perbedaan yang nyata bagi

pengusaha kecil sebelum dan sesudah mendapatkan kredit.

Tolok ukur yang digunakan dalam menilai kinerja keuangan usaha

debitur yaitu kriteria Profit Margin, rasio antara laba bersih dibandingkan

dengan penjualan perusahaan; ROA, merupakan rasio antara laba bersih

dibandingkan dengan total asset perusahaan; ROE, merupakan rasio

antara laba bersih dibandingkan dengan total modal perusahaan; Asset,

yaitu ukuran kekayaan perusahaan secara keseluruhan yang nilai bukunya

ekuivalen dengan nilai aktiva perusahaan yang dinyatakan dalam rupiah;

serta penjualan, merupakan nilai penjualan produk atau jasa perusahaan

dalam satu tahun yang dinyatakan dalam rupiah.

Untuk memudahkan dalam penilaian kinerja keuangan usaha debitur,

maka dilakukan pengelompokkan-pengelompokkan, diantaranya

berdasar-kan atas : (1) jangka waktu kredit yang diberiberdasar-kan, yaitu 1 dan 2 tahun; (2)

sektor ekonomi, yaitu sektor industri, jasa dan peternakan serta sektor

(4) berdasarkan tahun pencairan kredit, yaitu > tahun 2006 dan < tahun

2006; (5) besarnya plafond kredit, yaitu < 10 juta dan > 10 juta; (6) total

asset debitur, yaitu < Rp. 35 juta dan > Rp. 35 juta. Pengelompokkan data

dilakukan agar dalam membandingkan kinerja sebelum dan sesudah

diberikan kredit, perubahannya dapat diketahui lebih jelas dan hasil

IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum

1. Sejarah PT. Bank Jabar Banten Cabang Cianjur

Bank Jabar Banten dalam sejarah berdirinya mengalami beberapa

proses pembaharuan, baik dalam sasaran operasi maupun nama dari Bank

tersebut, Bank Jabar Banten yang sekarang dikenal bermula dari

NV.DENIS (De Eerste Nederlandsch Indishe Shareholding) sebagai

perusahaan milik Belanda. Dengan adanya Peraturan Pemerintah No.

30/1960 mengenai nasionalisasi perubahan-perubahan milik Belanda dan

Pengumuman Provinsi, NV.DENIS diambil alih menjadi milik Pemerintah

Daerah Tingkat I Jawa Barat.

Selanjutnya berdasarkan SK Gubernur Nomor : 3/GKHD/BPD/61

tanggal 20 Mei 1961, seluruh hak dan kewajiban, perlengkapan dan

kekayaan serta usaha NV.DENIS berikut anak perusahaanya dialihkan

kepada Pemerintah Daerah dengan nama Bank Pembangunan Daerah Jawa

Barat.

Pada tanggal 20 Mei 1961 melalui SK Gubernur Nomor : 7/gkh/bpd/

61, Bank Pembangunan Daerah Jawa Barat dikukuhkan menjadi bank

milik Daerah, yang diresmikan oleh Pejabat Presiden RI saat itu yaitu Ir.

H. Juanda Kartawidjaya. Pada tanggal 2 November 1992 dengan SK

Direksi Bank Indonesia No 25/64/Kep/Dir, Bank Pembangunan Daerah

Jawa Barat ditunjuk sebagai Bank Devisa. Yang saat ini telah memiliki

jaringan kantor sebanyak 132 yang beroperasi di Wilayah Indonesia

dengan Call Name “Bank Jabar Banten“. Setelah diuraikan mengenai

pendiriannya, maka penulis kemukakan sejarah singkat berdirinya Bank

Pembangunan Daerah Jawa Barat dan Banten Cabang Cianjur atau

sekarang dikenal dengan nama “Bank Jabar Banten Cabang Cianjur”.

Bank Pembangunan Daerah Jawa Barat dan Banten Cabang Cianjur,

didirikan pada tanggal 01 Februari 1968, dengan jumlah karyawan pada

Daerah Provinsi Jawa Barat tanggal 27 Juni 1978 Nomor : 1/DP.040/PD/

78. Bank Pembangunan Daerah atau disingkat dengan BPD.

Berdasarkan Peraturan Daerah Nomor : 1/DP/040/PD/78 Bank

Pembangunan Daerah Jawa Barat dan Banten Cabang Cianjur mempunyai

misi mendukung dan mendorong kegiatan pembangunan di daerahnya

dalam rangka pembangunan nasional dengan jalan melakukan atau

menjalankan usaha-usahanya sebagai lembaga keuangan. Bank

Pembangunan Daerah Jawa Barat dan Banten Cabang Cianjur sesuai

dengan misi di atas juga mempunyai fungsi sebagai berikut :

a. Sebagai Bank Pembangunan

b. Sebagai Bank umum

c. Sebagai Pemegang kas Daerah

2. Produk Perusahaan

Produk yang ditawarkan oleh PT. Bank Jabar Banten saat ini terdiri

dari produk jasa dan layanan yang secara lengkap dapat dilihat pada

Lampiran 3.

3. Kondisi Lingkungan

Sesuai dengan laporan Rapat Umum Pemegang Saham tahun 2007,

bahwa dalam rangka mendukung program pemerintah maka kebijakan

perkreditan Bank Jabar Banten ke depan akan di arahkan untuk

meningkatkan kredit retail dan pemberian kredit kepada usaha mikro,

kecil dan menengah (UMKM) yang memberikan dampak multiplier

kepada seluruh sektor usaha dan penyaluran kredit program kepada

debitur-debitur binaan yang prospektif seperti kredit pertanian dan kredit

pola syariah. Dalam operasionalnya kebijakan perkreditan tersebut akan

didistribusikan kepada setiap kantor cabang Bank Jabar, termasuk dalam

hal ini Bank Jabar Banten Cabang Cianjur, sebagai perwakilan dari kantor

pusat yang ada di Wilayah Kabupaten Cianjur.

Bank Jabar Banten yang didukung dengan 132 jaringan kantor yang

ada saat ini, serta dukungan penuh pemerintah daerah sebagai pemilik,