Skripsi

Diajukan kepada Fakultas Syariah dan Hukum untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Annisa Rahmayanti 109046300004

KONSENTRASI MANAJEMEN ZAKAT DAN WAKAF

P R O G R A M S T U D I M U A M A L A T

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

EFISTENSI LEMBAGA

AMIL

ZAKATDALAM MENGELOLA DANA ZAXAT DI INDOI\IESIA (Studi KasN; PKPU, Rumah Zakat, dan BAMUIS BI{D

Skripsi

Diajukao kspada Fakuttas Syariah dan Hukum

unhrk memenuhi persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

ANNISA RAHMAYAITTI

NIM: 109M63000M

Dosen Pembimbing

Kushardanta.

M.M

KONSENTRASI MANAJEMEN ZAKAT DAN

WAKAF

PRO G

RAM STUDI

MUAMALAT

FAKI.JLTAS

SYARI'Afl

DA}[

HUKTJMI]IN

SYARIF

HIDAYATI-ILLAH

JAKARTA

Dana Zakat

di

Indonesia" telah diajukaa dalam Sidang Munaqasyah FakullasSyariah dan Hukum Universitas Istam Negeri Syarif Hidayan{lah Jat(8ita pada

tanggal 16 Januari 2014. Skipsi ini telah diteiima sebagai sa.lah satu syarat untuk

memperoleh Gelar Sarjana Ekonomi Syariah pada Program

Strdi

Muamalat(Ekonomi Syariah).

Dekafl Fakultas

Prof2fr. H/Muhammad Amin Sum4 SH, MA, MM

MP : 19550505198203I0l2

Panitis Sid.ng Mumqosyah

Ketua Dr. Euis Amalia- M.Ae

MP: 19710701 1998032002

Mu'min Rauf. M.Ag

NIP: 1974161997031004

Kushadant4 S.E, M.M

Seketaris

Pembimbing

Penguji I Maman Rahman Hakim, S.E.I., M.M

Muhammad Z.en, M.A

Jakarta 16 Januari 2014

dan Hukum

v

Annisa Rahmayanti. Efisiensi Lembaga Amil Zakat dalam Mengelola Dana Zakat di Indonesia. Skripsi Program Studi Muamalat, Konsentrasi Manajemen Zakat dan Wakaf, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Di tengah perkembangan dunia filantropi, hingga saat ini banyak bermunculan LAZ (Lembaga Amil Zakat) yang dibentuk oleh swasta untuk mengelola dana zakat di Indonesia. Lembaga-lembaga tersebut memiliki motivasi yang sama untuk mengumpulkan zakat sebanyak-banyaknya dari para muzakki. Sayangnya, dana zakat yang berhasil dikumpulkan masih jauh dari potensi yang ada. Oleh karenanya, institusi zakat dituntut untuk lebih optimal dan dibutuhkan optimalisasi potensi zakat agar lembaga-lembaga pengelola zakat dapat menjalankan tugasnya dengan baik, salah satunya dengan efsiensi. Penelitian ini ditujukan untuk mengukur tingkat efisiensi LAZ, mengetahui apakah LAZ yang diteliti telah menjalankan tugasnya dengan benar, dan untuk dijadikan bahan evaluasi dalam meningkatkan kinerja LAZ tersebut. Sampel yang digunakan dalam penelitian ini adalah laporan keuangan dari 3 LAZ yang telah dikukuhkan sebagai LAZNAS (Lembaga Amil Zakat Nasional) oleh pemerintah yaitu, PKPU, Rumah Zakat, dan BAMUIS BNI selama periode penelitian tahun 2009-2011. Pengukuran ini menggunakan metode non-parametrik DEA (Data Envelopment Analysis). Dari hasil penelitian diketahui bahwa LAZ PKPU dan BAMUIS BNI telah mencapai tingkat efisiensi maksimal 100% dan tidak terjadi inefisiensi. Sedangkan Rumah Zakat memiliki nilai efisiensi rata-rata tahunan yang kurang dari ketetapan, yaitu sebesar 94,09% dan terjadi inefisiensi sebesar 5,91%.

vi

KATA PENGANTAR

Dengan menyebut nama Allah Yang Maha Pengasih Lagi Maha

Penyayang. Alhamdulillah, segala puji dan syukur kepada Allah SWT atas segala

rahmat dan kemudahan yang diberikan oleh-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Shalawat serta salam semoga selalu tercurahkan kepada

Nabi Muhammad SAW, kepada sahabat serta pengikutnya yang selalu istiqomah

mengikuti ajarannya.

Penulis menyadari bahwa dalam menyelesaikan skripsi ini tidak sedikit

hambatan serta kesulitan yang dihadapi. Namun berkat kesungguhan hati dan

kerja keras, serta support dan bantuan dari berbagai pihak baik secara langsung

maupun tidak langsung, sehingga membuat penulis tetap bersemangat dalam

menyelesaikan skripsi ini. Untuk itu, penulis ingin menyampaikan ucapan terima

kasih kepada:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, S.H, M.A, M.M, selaku Dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Program Studi Muamalat dan

Bapak Mukmin Rauf, M.Ag, selaku Sekretaris Porgram Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Bapak Kushardanta, M.M, selaku Dosen Pembimbing Skripsi yang dengan

sabar telah memberikan banyak masukan, arahan, saran-saran, serta motivasi

vii selama penulis menjadi mahasiswa.

5. Kepada seluruh Dosen dan Karyawan Akademik Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta, yang

telah memberikan pengetahuan dan bantuannya kepada penulis. Serta para

pengurus Perpustakaan yang senantiasa memberikan pelayanan kepada para

mahasiswa.

6. Kedua orang tuaku, Bapak H. Suryadi dan Ibu Rusmiah yang dengan tulus

selalu mendoakan, memberi dukungan baik materil maupun nonmateril, dan

telah sabar menunggu penulis menyelesaikan skripsi ini dan menjadi sarjana.

Semoga Allah selalu memberikan berkah, rahmat, dan perlindungan untuk

Mama dan Ayah.

7. Kepada BUMN Angkasa Pura 2 yang telah memberikan beasiswa penuh

kepada penulis hingga dapat menyelesaikan masa pendidikan S1 di kampus

tercinta.

8. Kepada Bapak Dr. Sudarnoto Abdul Halim, M.A, selaku Wakil Rektor yang

telah melancarkan penyelenggaraan Beasiswa BUMN di UIN. Tidak lupa

juga kepada seluruh pihak di Bagian Kemahasiswaan (Ka Amel, Ibu

Mahmudah, Mas Adhrian, Ibu Iis, dan semua jajaran yang tidak bisa saya

sebutkan satu per satu) yang dengan sabar telah mengurus segala kegiatan

administrasi sehingga beasiswa ini bisa sampai ke tangan kami hingga akhir

masa studi.

9. Adik-adikku, Nanda dan Muzda yang membuat penulis ingin menjadi contoh

viii

10. Moch. Anggriawan Luqmana yang telah mencurahkan seluruh perhatian dan

menciptakan semangat baru ketika penulis merasa jenuh. You are my second

reason to continue fight this research..

11. Sahabat-sahabat terbaik ZISWAF “Laskar Pelangi” Ani, Aya, Lani, Uci, dan

Icha. Serta teman-teman Asuransi 2009. Terima kasih untuk tetap saling

memotivasi meski akhirnya tidak bisa lulus dalam waktu yang bersamaan.

12. Teman-teman seperjuangan di Asrama Putri, Reisa, Rini, Yuli, Miss, Hawa,

Azizah, Rahmah, Ipeh, Maro, Iftah, Ka May, Ka Ochit, Ka Nila yang secara

alamiah telah memberi sugesti positif untuk menjadi perempuan yang cerdas

dan tangguh seperti kalian.

13. Seluruh pihak yang terkait yang telah membantu dan menyemangati penulis

selama proses penyelesaian skripsi ini.

Besar harapan penulis agar skripsi ini dapat menambah khazanah keilmuan

dan bermanfaat bagi banyak pihak. Penulis sadar bahwa masih banyak

kekurangan dalam penulisan skripsi ini, sehingga penulis berharap

peneliti-peneliti selanjutnya dapat menyempurnakan dan melakukan perbaikan.

Penulis, Januari 2014

ix

JUDUL………. i

LEMBAR PENGESAHAN PEMBIMBING………. ii

LEMBAR PENGESAHAN SIDANG………...iii

LEMBAR PERNYATAAN……….iv

ABSTRAKSI ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... ix

DAFTAR TABEL DAN GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Pembatasan dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Review Studi Terdahulu ... 8

E. Kerangka Pemikiran ... 12

F. Metode Penelitian ... 13

G. Sistematika Penulisan ... 14

BAB II LANDASAN TEORI A. Zakat 1. Pengertian Zakat... 15

2. Dasar Hukum Zakat ... 17

x

b. Hukum Positif ... 19

3. Tujuan dan Hikmah Zakat ... 20

B. Pengelolaan Zakat 1. Pengertian dan Tujuan Pengelolaan Zakat ... 21

2. Pola Pengelolaan Zakat ... 21

C. Lembaga Amil Zakat 1. Lembaga Amil Zakat di Indonesia ... 22

2. Tugas dan Fungsi Lembaga Amil Zakat ... 24

3. Laporan Keuangan Lembaga Amil Zakat ... 26

D. Efisiensi 1. Pengertian Efisiensi ... 28

2. Prinsip-prinsip Efisiensi ... 30

E. Efisiensi Pengelolaan Zakat ... 31

BAB III METODE PENELITIAN A. Objek Peneltian ... 34

B. Jenis dan Sumber Data ... 35

C. Populasi dan Sampel ... 36

D. Teknik Pengumpulan Data ... 37

E. Identifikasi Variabel Input dan Output ... 38

F. Metode Analisis Data ... 41

1. Metode Pengukuran Efisiensi dengan DEA ... 41

xi

B. Analisis Faktor-faktor Penyebab Inefisiensi

Lembaga Amil Zakat... 61

BAB V PENUTUP A. Kesimpulan ... 63

B. Saran-saran ... 64

DAFTAR PUSTAKA ... 66

xii

DAFTAR TABEL DAN GAMBAR

Tabel 1.1 Ringkasan Review Studi Terdahulu ... 8

Gambar 1.1 Kerangka Pemikiran Teoritis ... 11

Tabel 2.1 Nama 18 LAZNAS ... 23

Tabel 3.1 Nama-nama Lembaga Zakat ... 34

Tabel 3.2 Variabel Input-Output ... 39

Tabel 4.1 Tingkat Efisiensi 3 LAZNAS ... 49

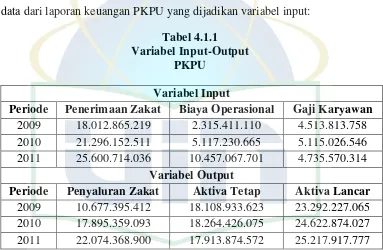

Tabel 4.1.1 Variabel Input-Output PKPU ... 51

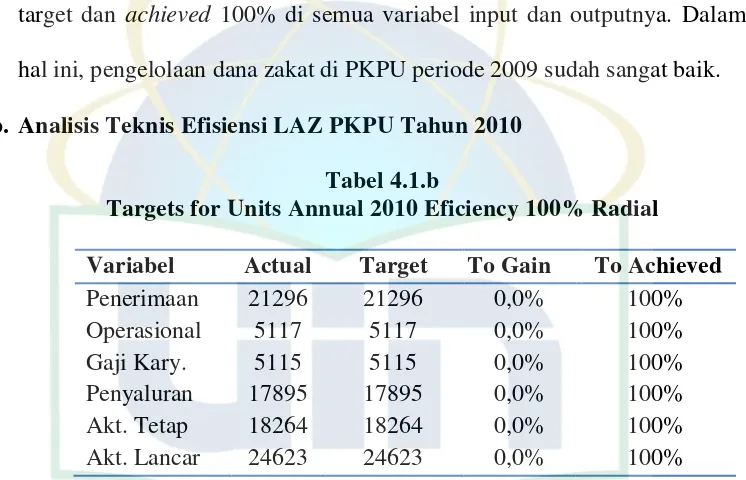

Tabel 4.1.a Target for Annual PKPU 2009 ... 51

Tabel 4.1.b Target for Annual PKPU 2010 ... 52

Tabel 4.1.c Tagret for Annual PKPU 2011 ... 53

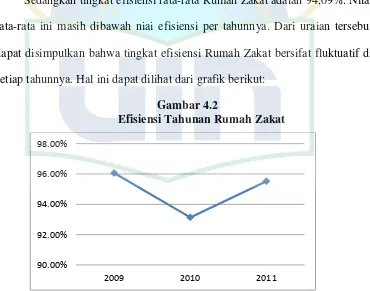

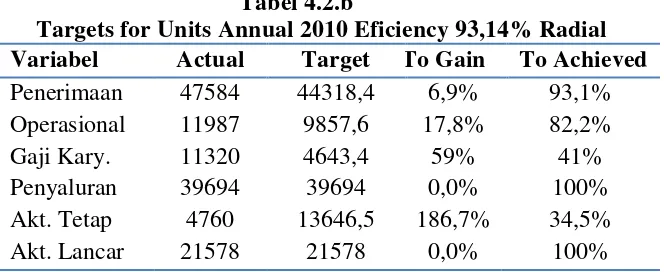

Gambar 4.2 Efisiensi Tahunan Rumah Zakat ... 54

Tabel 4.2.1 Variabel Input-Output Rumah Zakat ... 55

Tabel 4.2.a Target for Annual Rumah Zakat 2009 ... 55

Tabel 4.2.b Target for Annual Rumah Zakat 2010 ... 56

Tabel 4.2.c Target for Annual Rumah Zakat 2011 ... 57

Tabel 4.3.1 Variabel Input-Output BAMUIS BNI... 59

Tabel 4.3.a Target for Annual BAMUIS 2009 ... 59

Tabel 4.3.b Target for Annual BAMUIS 2010 ... 60

Tabel 4.3.c Target for Annual BAMUIS 2011 ... 61

1

A. Latar Belakang Masalah

Indonesia merupakan salah satu Negara yang memiliki penduduk

beragama Islam terbesar di dunia. Menurut data pertumbuhan yang

dikeluarkan oleh Bank Dunia tahun 2012, penduduk Indonesia berjumlah

244.775.796 jiwa dan 88% penduduknya beragama Islam atau sekitar

182.570.000 jiwa1, sehingga Indonesia termasuk dalam jumlah penduduk

muslim terbesar di dunia walaupun Indonesia bukan Negara Islam.

Keberadaan Indonesia sebagai Negara berkembang tidak dapat lepas

dari banyaknya permasalahan di bidang ekonomi. Salah satu permasalahan

nyata yang dihadapi bangsa Indonesia adalah disparitas distribusi pendapatan

dan kemiskinan. Kemiskinan merupakan bahaya besar bagi umat manusia dan

tidak sedikit umat yang jatuh peradabannya hanya karena kefakiran, seperti

sabda Nabi yang menyatakan bahwa kefakiran itu mendekati pada kekufuran.

Islam mempunyai instrumen utama yang berfungsi sebagai distributor

aliran kekayaan dari tangan the have kepada the have not, yaitu zakat. Zakat

merupakan institusi resmi yang diarahkan untuk menciptakan pemerataan dan

keadilan bagi masyarakat, sehingga taraf kehidupan masyarakat dapat

ditingkatkan. Tujuan zakat tidak sekedar menyantuni orang miskin secara

konsumtif, tetapi mempunyai tujuan yang lebih permanen yaitu

1

2

mengentaskan kemiskinan. Bagi mustahiq, zakat merupakan jembatan emas

untuk lepas dari himpitan ekonomi yang mendera.2 Zakat juga terbukti

memiliki efek domino dalam kehidupan masyarakat, terutama membebaskan

kaum dhuafa dari garis kemiskinan, meningkatkan pendapatan dan konsumsi

masyarakat kecil.3

Ketua Umum Badan Amil Zakat Nasional (BAZNAS) mengatakan,

potensi zakat di Indonesia mencapai Rp. 217,3 triliun setiap tahunnya. Jika

dibandingkan dengan dana yang dikeluarkan pemerintah pusat untuk

menanggulangi kemiskinan, zakat dapat lebih efektif mengentaskan

kemiskinan. Pemerintah menyalurkan Rp. 73,7 triliun tiap tahun untuk

mengentaskan kemiskinan, sedangkan dengan zakat kita bisa membantu 1,7

juta mustahik tiap tahun yang merupakan sembilan persen dari warga miskin.4

Hingga saat ini, pertumbuhan LAZ (Lembaga Amil Zakat) dari tahun

ke tahun menunjukkan kemajuan yang signifikan. Menurut data FOZ (Forum

Zakat), ada 19 Organisasi Pengelola Zakat yang resmi dan dikukuhkan di

tingkat pusat, terdiri dari 1 BAZNAS milik pemerintah dan 18 Lembaga Amil

Zakat yang dikelola oleh swasta.5 Tiga dari delapan belas LAZ tersebut

adalah PKPU, Rumah Zakat, dan BAMUIS BNI. Ketiga LAZ ini sudah

termasuk dalam kategori LAZ besar dan profesional dalam mengelola zakat

di Indonesia.

2

Sudirman, Zakat dalam Pusaran Arus Modernitas, (Malang: UIN Malang Press, 2007), h.73.

3

Muhammad, Lembaga Keuangan Mikro Syariah Pergulatan Melawan kemiskinan dan Penetrasi Ekonomi Global, (Yogyakarta: Graha Ilmu, 2009), h.57

4Taryono Asa, “Potensi

Zakat Nasional Mencapai Rp. 217 Triliun,” Artikel diakses pada tanggal 29 Oktober 2012 pukul 12:42 WIB dari http://www.harianterbit.com/2012/10/29/potensi-zakat-nasional-mencapai-rp217-triliun/.

5

Sejak didirikan pada tahun 1999, Pos Keadilan Peduli Umat (PKPU)

berhasil memperoleh kepercayaan yang besar dari masyarakat. Seiring

dengan meluasnya jangkauan kegiatan sosial yang terus disalurkan ke

berbagai lapisan masyarakat di seluruh penjuru Indonesia serta besarnya

dorongan masyarakat luas untuk bekerjasama memberdayakan bangsa.

Sebagai lembaga yang semakin kokoh dalam menangani isu-isu kemanusian

global maka tuntutan standarisasi kerja serta pengembangan program telah

mencambuk PKPU untuk mengedepankan peningkatan mutu program dan

layanan yang menghasilkan kontribusi yang solutif bagi masyarakat.6

Rumah Zakat berbeda dengan lembaga amil zakat lainnya. Dengan misi

untuk membangun kemandirian dan pelayanan masyarakat, Rumah Zakat kini

ada pada tingkat yang lebih tingi, yakni sebagai organisasi sosial keagamaan

yang berkelas internasional. Dengan menanamkan tiga nilai organisasi

terbaru; trusted, progressive, dan humanitarian, serta mengusung positioning

baru, yakni Sharing Confidence. Secara singkat, Rumah Zakat yakin bahwa

dengan saling berbagi dan menciptakan masyarakat global madani yang lebih

baki, dengan menjadi organisasi terdepan di kawasan ini yang menjamin

program efektif dan berkesinambungan dalam memberdayakan masyarakat

untuk mencapai kehidupan yang lebih baik.7

Yayasan Baitulmal Ummat Islam Bank Negara Indonesia disingkat

BAMUIS BNI adalah lembaga amil zakat pada salah satu Badan Usaha Milik

Negara di bidang perbankan PT Bank Negara Indonesia. Zakat yang

6

http://www.csr.pkpu.or.id, Diakses pada 19 Januari 2014.

7

4

dikumpulkan BAMUIS BNI sebagian besar berasal dari zakat para pegawai

BNI serta lingkungan keluarga BNI lainnya, yaitu para pensiunan BNI,

pegawai Lembaga-lembaga BNI seperti Dana Pensiun BNI, Yayasan

Kesejahteraan Pegawai, Koperasi Pegawai serta pegawai

perusahaan-perusahaan anak dari BNI, dan lembaga BNI lainnya.8

Kini, Lembaga Amil Zakat di Indonesia bisa bernapas lega setelah

Mahkamah Konstitusi mengabulkan gugatan uji materi Undang-undang

Nomor 23/2011 tentang Pengelolaan Zakat pada 31 Oktober 2013. Wakil

Sekretaris BAZNAS, Fuad Nasar berpendapat, gugatan ini semakin

memperkuat posisi lembaga zakat dan pengaturannya. Gugatan ini untuk

merapikan koordinasi serta menjaga profesionalisme LAZ.9 Dengan

direvisinya Undang-undang Pengelolaan Zakat, LAZ bisa leluasa berkirah

seperti semula bahkan mempunyai banyak peluang untuk meningkatkan

kinerja guna menggali potensi zakat di Indonesia.

Meskipun begitu, masih terdapat kendala dan kekurangan yang harus

diperbaiki. Suatu LAZ dan/BAZ dapat dikatakan efektif dan efisien apabila

program-program yang dirancang dapat berjalan dan berhasil mencapai

tujuan perubahan sosial, yaitu masyarakat miskin yang berdaya, mempunyai

pengetahuan dan kemampuan dalam memenuhi kebutuhan hidupnya baik

yang bersifat fisik, ekonomi.10

8

Baitulmal Umat Islam Bank Negara Indonesia, Laporan Tahunan 2010, (Jakarta: BAMUIS BNI, 2010), h.10.

9Amri Amrullah dan Ahmad Islamy Jamil, “MK Revisi UU Zakat”, Republika

, 1 November 2013, h.1.

10

Dana zakat yang berhasil dikumpulkan masih jauh dari potensi yang

telah disebutkan diatas. Dari potensi Rp 217,3 triliun, penghimpunan zakat

nasional hanya mencapai sekitar Rp 1,7 triliun.11 Selain itu, dana yang

disalurkan baik dalam bentuk konsumtif maupun produktif juga belum

mencapai hasil yang maksimum, merata, dan memberikan dampak yang

besar. Hal ini menunjukkan bahwa LAZ harus bekerja secara profesional,

amanah, transparan, dan akuntabel. Oleh karena itu, dibutuhkan optimalisasi

potensi zakat, salah satunya dengan efisiensi.

Efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan

sesuatu dengan tidak membuang waktu, tenaga, dan biaya.12 Dalam ilmu

ekonomi, efisiensi digunakan untuk merujuk sebuah konsep yang terkait pada

pemanfaatan sumber daya untuk mendapatkan hasil yang optimal. Efisiensi

merupakan salah satu instrument dalam mengukur kinerja perusahaan atau

lembaga yang memiliki laporan keuangan, dalam hal ini, LAZ memiliki

pedoman tersendiri, yaitu PSAK 109.

Lembaga zakat dapat dikatakan sehat, kredibel, efektif, dan efisien

apabila memenuhi berbagai indikator-indikator, di antaranya; pertama, tujuan

dan kegiatan lembaga sesuai dengan kebutuhan masyarakat; kedua,

program-program yang dilakukan sejalan dengan misi dan rencana strategis; ketiga,

mengalokasikan sumber daya yang cukup untuk memastikan bahwa setiap

program bisa mencapai sasaran dan tujuannya.13

11Irfan Syauqi, “Penataan Zakat Nasional di Masa Transisi”, Republika

, 26 Juli 2012, h.8.

12

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Cet.IV, (Jakarta: PT Gramedia Pustaka Utama, 2008), h.352.

13Devani Sukma, “Daftar Perencanaan Penilaian (Assesment) bagi Organisasi Nirlaba”,

6

Berdasarkan keterangan yang telah diuraikan di atas, perlu dilakukan

penelitian untuk mengkaji lebih lanjut seberapa efisien lembaga amil zakat

dalam mengalokasikan berbagai sumber input untuk menghasilkan berbagai

output. Oleh karena itu, judul penelitian ini adalah “EFISIENSI LEMBAGA AMIL ZAKAT DALAM MENGELOLA DANA ZAKAT DI INDONESIA (Studi Kasus: PKPU, Rumah Zakat, dan BAMUIS BNI)”

B. Pembatasan dan Perumusan Masalah

Dari permasalahan di atas, maka perumusan masalah dalam penelitian

ini adalah:

1. Berapa besar tingkat efisiensi LAZ PKPU, Rumah Zakat, dan BAMUIS

BNI pada periode 2009-2011?

2. Apakah faktor-faktor yang penyebab inefisiensi LAZ PKPU, Rumah

Zakat, dan BAMUIS BNI pada periode 2009-2011?

Selanjutnya, untuk mempermudah pembahasan, maka penulis

memberikan batasan-batasan penelitian yaitu:

1. Penelitian ini akan mengukur tingkat efisiensi LAZ PKPU, Rumah Zakat,

dan BAMUIS BNI pada periode 2009-2011.

2. Penelitian ini hanya dilakukan pada beberapa LAZ di Indonesia yaitu

PKPU, Rumah Zakat, dan BAMUIS BNI.

3. Penelitian ini dilakukan dari periode 2009 sampai dengan 2011.

Pertimbangannya adalah periode tersebut masih relevan untuk diteliti saat

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Mengetahui tingkat efisiensi LAZ PKPU, Rumah Zakat, dan

BAMUIS BNI pada periode 2009-2011.

b. Mendeskripsikan faktor-faktor yang mempengaruhi inefisiensi LAZ

PKPU, Rumah Zakat, dan BAMUIS BNI.

2. Manfaat Penelitian

Dengan adanya penelitian ini diharapkan mampu memberikan

kontribusi dan manfaat bagi pihak-pihak terkait, yaitu sebagai berikut:

a. Bagi Penulis

Penelitian ini sangat bernilai untuk menambah dan memperluas

wawasan atau ilmu pengetahuan di bidang ekonomi syariah khususnya

manajemen pengelolaan zakat dalam mengukur tingkat efisiensi

lembaga pengelola zakat dengan menggunakan metode terkait

pengukuran efisiensi, serta mengetahui faktor-faktor yang

berpengaruh terhadap ketidakefisienan lembaga zakat.

b. Bagi Institusi

Hasil penelitian ini dapat dijadikan tambahan wacana pemikiran

kepada praktisi zakat sebagai acuan dalam mengetahui sejauh mana

tingkat efisiensi LAZ untuk dapat mengoptimalkanpotensi zakat agar

menghasilkan dampak positif terhadap masalah kemiskinan yang

dihadapi Indonesia.

8

Diharapkan penelitian ini dapat memperkaya khazanah

pengetahuan, melengkapi, dan memberikan informasi yang berharga

mengenai manajemen pengelolaan zakat yang efisien. Selain itu,

penelitian ini dapat dijadikan rujukan untuk penelitian selanjutnya

yang ingin mengukur efisiensi suatu lembaga pengelola zakat maupun

sejenisnya.

D. Review Studi Terdahulu

Dari hasil pengamatan dan pengkajian yang telah dilakukan terhadap

beberapa sumber kepustakaan yang terkait dengan permasalahan yang

dibahas dalam penulisan skripsi ini, penulis menemukan beberapa literatur

yang membahas tentang pengukuran tingkat efisiensi, di antaranya:

Tabel 1.1

Ringkasan Review Studi Terdahulu

No. Nama Peneliti, Judul Penelitian Metode dan Variabel Input Output Keterangan dan

Isi Penelitian Perbedaan

1. M. Dadi Sutisna

“Tingkat Efisiensi Perbankan Syariah di Indonesia (Menggunakan Metode Stochastic Frontier Metode: Parametrik, SFA (Stochastic Frontier Approach), Pendekatan Intermediasi dan Produksi. Variabel Input: Skripsi ini membahas tentang pengukuran tingkat efisiensi perbankan syariah pada periode 2006-2008. Sampel yang diambil sebanyak

21 Bank Umum

Approach) Skripsi S1 Jurusan Perbankan Syariah, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta, Tahun 2010. Aktiva Tetap, Total Simpanan (DPK), Biaya Operasional. Variabel Output: Total Pembiayaan, Pendapatan. intermediasi sebesar 87%. Berdasarkan

uji parsial, masing

masing variabel pada pendekatan intermediasi dan produksi berpengaruh terhadap tingkat efisiensi. intermediasi. Variabel inputnya adalah penerimaan

dana zakat, biya

operasional dan gaji karyawan. Variabel outputnya adalah penyaluran dana zakat, aktiva

tetap, dan aktiva

lancar.

2. Tatang Iskandar

“Analisis Efisiensi Kinerja Keuangan Pada LAZ PKPU Yogyakarta (Periode 2004-2008)” Skripsi S1 Fakultas Syariah UIN Sunan Kalijaga, Yogyakarta. Tahun 2009. Metode: Nonparametrik,

DEA (Data

Envelopment Analysis), Pendekatan Produksi. Variabel Input: Jumlah Karyawan, Dana yang Didapat. Variabel Output: Dana yang Disalurkan, Mustahiq, Skripsi ini membahas efisiensi kinerja keuangan PKPU. Hasil penelitian ini menunjukkan PKPU kurang bisa memberdayakan

sumber daya yang

dimilikinya sebesar

5,4% atau terjadi

pemborosan sebesar

nilai tersebut.

Adapun penyebab

inefisiensinya

adalah gempa yang

10

Overhead Cost,

Operasional Cost. Yogyakarta pada 2006. gaji karyawan. Variable outputnya adalah penyaluran dana zakat, aktiva

tetap, dan aktiva

lancar.

3. Novi Nurul Aini

“Efisiensi Lembaga Amil Zakat Nasional Menggunakan Metode Data Envelopment Analysis ” Skripsi S1 Fakultas Ekonomi, Universitas Airlangga, Tahun 2012. Metode: Nonparametrik,

DEA (Data

Envelopment Analysis), Pendekatan Intermediasi. Variabel Input: Penerimaan Zakat. Variabel Output: Aktiva Tetap, Aktiva Lancar, Gaji Karyawan, Biaya Operasional, Penyaluran. Skripsi ini menganalisis

efisiensi relatif LAZ

pada tahun

2008-2009 serta melihat

sumber

inefisiensinya.

Responden terdiri

dari tiga LAZ yang

telah dikukuhkan

oleh pemerintah dan

memiliki laporan

keuangan yang

lengkap yaitu

PKPU, YDSF

Yayasan Sosial

tetap, dan aktiva

lancar.

4. Lulu Meutia

“Analisis

Pengukuran Kinerja OPZ Berdasarkan Klasifikasinya: Studi Kasus 3

LAZNAS” Skripsi S1 Fakultas Ekonomi Universitas Indonesia, Depok. Tahun 2012. Metode: Kualitatif Deskriptif. Variabel Input: Total Expenditure, Amil dan Jumlah

Jam Kerja Amil,

Fasilitas, Persediaan. Variabel Output: Jumlah Mustahiq, Muzaki, Dana

Zkat dan nozakat

yang dihimpun. Skripsi ini membahas pengukuran kinerja dengan melakukan analisis efektivitas

dan efisiensi 3 OPZ

berdasarkan

klasifikasi lembaga

pembentuknya,

yaitu BAMUIS

BNI, BMH, dan

DPU-DT pada periode 2009-2010. Metode yang digunakan adalah kualitatif deskriptif. Hasil penelitian menunjukkan bahwa sebagian besar kinerja

keuangan dan

non-keuangan OPZ ini

sudah baik dan

efisien namun harus

membenahi

pendokumentasian

data keuangan dan

non-keuangan

sesuai PSAK 109.

Skripsi ini membahas tentang tingkat efisiensi Lembaga Amil Zakat pada periode 2009-2011 dengan menggunakan pendekatan intermediasi. Variabel inputnya adalah penerimaan dana zakat, biaya operasional dan gaji karyawan. Variabel outputnya adalah penyaluran dana zakat, aktiva

tetap, dan aktiva

12

Lembaga Amil Zakat

Nilai Efisiensi dan Faktor-faktor yang mempengaruhi inefisiensi LAZ

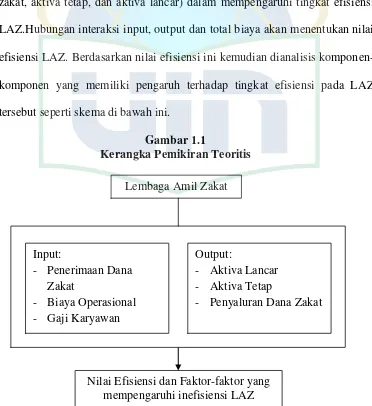

E. Kerangka Pemikiran

Kerangka pemikiran yang dibangun dalam penelitian ini yaitu untuk

mengukur tingkat efisiensi beberapa Lembaga Amil Zakat di Indonesia, yaitu

PKPU, Rumah Zakat, dan BAMUIS BNI pada periode 2009 sampai 2011.

Pengukuran tingkat efisiensi ini dilakukan dengan cara menentukan jenis

input dan output terlebih dahulu.

Analisis ini menghasilkan interaksi antara input (penerimaan dana

zakat, biaya operasional, dan gaji karyawan) dan output (penyaluran dana

zakat, aktiva tetap, dan aktiva lancar) dalam mempengaruhi tingkat efisiensi

LAZ.Hubungan interaksi input, output dan total biaya akan menentukan nilai

efisiensi LAZ. Berdasarkan nilai efisiensi ini kemudian dianalisis

komponen-komponen yang memiliki pengaruh terhadap tingkat efisiensi pada LAZ

tersebut seperti skema di bawah ini.

Gambar 1.1

Kerangka Pemikiran Teoritis

Output:

- Aktiva Lancar - Aktiva Tetap

- Penyaluran Dana Zakat Input:

- Penerimaan Dana Zakat

F. Metode Penelitian

1. Objek Penelitian

Objek penelitian ini adalah Laporan Keuangan dari beberapa

Lembaga Amil Zakat di Indonesia yang sudah dikukuhkan menjadi

LAZNAS oleh pemerintahyaituPKPU, Rumah Zakat, dan BAMUIS BNI.

2. Jenis Penelitian

Penelitian ini merupakan penelitian yang bersifat kuantitatif.

Kuantitatif adalah penelitian yang menekankan pada pengujian teori-teori

melalui pengukuran variabel penelitian dengan angka dan melakukan

analisis data dengan prosedur statistik.

3. Sumber Data Penelitian

Sumber data yang digunakan dalam penelitian ini adalah data

sekunder yaitu data yang diperoleh dari informasi Laporan Keuangan

dipublikasikan oleh PKPU, Rumah Zakat, dan BAMUIS BNI dari periode

2009 sampai dengan 2011 serta literatur-literatur yang berkenaan dengan

pengukuran efisiensi.

4. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini adalah

dokumentasi. Dokumentasi ini adalah proses pengumpulan data dengan

mempelajari dan menganalisis dokumen-dokumen terkait seperti Laporan

Keuangan periode 2009 sampai 2011 dari beberapa LAZ yang ingin

diteliti.

14

Analisis dalam penelitian ini menggunakan metode non-parametrik

DEA (Data Envelopment Analysis) yang merupakan metode yang telah

terstandarisasi sebagai alat pengukuran kinerja suatu akifitas unit, dimana

proses pengolahannya menggunakan perangkat lunak WDEA. Selain itu

peneliti juga menggunakan perangkat lunak Microsoft Excel sebagai

perangkat pendukung.

6. Teknik Penulisan Skripsi

Teknik penulisan ini menggunakan buku “Pedoman Penulisan

Skripsi Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif

Hidayatullah Jakarta, 2012” yang merupakan standar dari penulisan karya

ilmiah Fakultas Syariah dan Hukum.

G. Sistematika Penulisan

Untuk memudahkan penyusunan, skripsi ini dibagi dalam lima bab

yang memuat ide-ide pokok dan kemudian dibagi lagi menjadi sub-sub bab

yang mempertajam ide-ide pokok, sehingga secara keseluruhan menjadi

kesatuan yang saling menjelaskan sebagai satu pemikiran.

BAB I, merupakan bagian pendahuluan yang dijadikan sebagai acuan pembahasan bab-bab berikutnya dan sekaligus mencerminkan isi global

skripsi yang berisi tentang latar belakang masalah, pembatasan dan

perumusan masalah, tujuan dan manfaat penelitian, review study terdahulu,

kerangka pemikiran teoritis, metodologi penelitian, sistematika penulisan.

BAB II, merupakan landasan teori. Bab ini berisi tentang konsep zakat yang meliputi pengertian, dasar hukum, dan hikmah zakat, serta

fungsi LAZ, laporan keuangan LAZ.Konsep efisiensi meliputi pengertian,

perhitungan, dan pengukuran efisiensi dengan DEA. Dan yang terakhir adalah

efisiensi pengelolaan zakat.

BAB III, berisi tentang metode penelitian yang meliputi sumber data input dan outputyang digunakan dalam penulisan ini, serta metode analisisnya

untuk menjawab permasalahan yang ada dengan menggunakan

pendekatanData Envelopment Analysis (DEA).

BAB IV, menjabarkan analisis dan pembahasan yang berisi tentang perhitungan dan data-data yang diperoleh dari penelitian hingga diketahui

hasilnya, yang kemudian dilakukan analisis terhadap hasil guna mendapatkan

kesimpulan.

BAB V, merupakan bab terakhir yang berisi tentang kesimpulan yang diperoleh dari penelitian dan saran-saran baik untuk lembagadalam

mengoptimalkan penyaluran dana zakat agar hasilnya lebih efisien.

16

BAB II

LANDASAN TEORI

A. Zakat

1. Pengertian Zakat

Zakat menurut bahasa berarti nama’ artinya kesuburan, thaharah

artinya kesucian, barakah artinya keberkahan, dan zaka yang berarti

tumbuh, berkah, bersih, dan baik.1 Sedangkan menurut istilah, zakat

adalah sejumlah harta tertentu yang wajib dikeluarkan oleh orang yang

beragama Islam dan diberikan kepada golongan yang berhak menerimanya

menurut ketentuan yang ditetapkan oleh syarak.2

Dari segi syar’i zakat merupakan sebagian harta yang telah

diwajibkan Allah SWT untuk diberikan kepada orang-orang yang berhak

menerimanya sebagaimana yang telah dinyatakan dalam Al-Quran atau

juga boleh diartikan dengan kadar tertentu atas harta tertentu yang

diberikan kepada golongan tertentu yang dikeluarkan dari orang yang telah

dikenai kewajiban untuk mengeluarkan zakat.3

Adapun persyaratan harta yang wajib dizakati itu adalah;

pertama,harta itu harus dikuasai secara penuh, dimiliki secara sah, dan

didapatkan dengan cara yang halal. Kedua, harta yang dapat berkembang

atau memiliki potensi untuk berkembang seperti perdagangan, pertanian,

peternakan, dan sebagainya. Ketiga, telah melebihi kebutuhan pokok, yaitu

1

Teungku Muhammad Hasbi Asy-Shiddieqy, Pedoman Zakat, (Semarang: Pustaka Rizki Putra, 2002), h.3.

2

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, Cet.IV, (Jakarta: PT Gramedia Pustaka Utama, 2008), h.369.

3

kebutuhan minimal yang diperlukan seseorang dan keluarganya yang

menjadi tanggungannya untuk kelangsungan hidupnya. Keempat, telah

mencapai nisab atau batas ukuran tertentu yang membuat harta menjadi

wajib dizakati. Kelima, telah mencapai haul atau batas waktu tertentu yang

membuat harta menjadi wajib dizakati.4

Kata zakat sering dipasangkan dengan infak dan sedekah, padahal

ketiganya memiliki perbedaan arti secara khusus. Infak berarti sebagian

dari harta yang dikeluarkan untuk suatu kepentingan yang diperintahkan

ajaran Islam. Jika zakat ada nisabnya, infak tidak mengenal nisab. Infak

dikeluarkan oleh setiap orang beriman, baik yang berpenghasilan tinggi

maupun rendah, baik di saat lapang maupun sempit. Jika zakat harus

diberikan pada mustahik tertentu, maka infak boleh diberikan kepada

siapapun juga, misalnya untuk kedua orang tua, anak yatim, dan

sebagainya.5 Sedangkan arti kata sedekah sama dengan pengertian infak,

termasuk juga hukum dan ketentuan-ketentuannya. Hanya saja, jika infak

berkaitan dengan materi, sedekah memiliki arti yang lebih luas,

menyangkut hal yang non-materil.6

2. Dasar Hukum Zakat a. Hukum Syariat

Zakat merupakan konsep ajaran Islam yang berlandaskan

Al-Quran dan Sunnah Rasul bahwa harta kekayaan yang dimiliki

4

Didin Hafidhuddin, Panduan Praktis Tentang Zakat Infak Sedekah, (Jakarta: Gema Insani, 2008), h.14.

5

Ibid, h.14-15.

6

18

seseorang adalah amanah dari allah. Dengan demikian, zakat adalah

suatu kewajiban yang diperintahkan oleh Allah SWT. Ini dapat dilihat

dari dalil-dalil baik dalam Al-Quran maupun Hadits, di antaranya:

1) Surat At-Taubah ayat 103

“Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka dan mendoalah untuk mereka. Sesungguhnya doa kamu itu (menjadi) ketenteraman jiwa bagi mereka. dan Allah Maha mendengar lagi Maha mengetahui.” QS. At-Taubah (9): 103

2) Surat Adz-Dzariyat ayat 19

“Dan pada harta-harta mereka ada hak untuk orang miskin yang meminta

dan orang miskin yang tidak mendapat bagian.” QS. Adz-Dzariyat (51): 19

3) Surat Al-Baqarah ayat 43

“Dan dirikanlah shalat, tunaikanlah zakat dan ruku’lah beserta orang -orang yang rukuk.” QS. Al-Baqarah (2): 43

4) Hadits Nabi SAW

ع

ْن

ا

ْب

ن

ع

م

ر

ر

ض

ي

ها

ع

ْ

م

ا ,ا

َّ

ر

س

ْ

ل

ها

ص

َّ

ها ى

ع

ّْي

س

َّم

ق

لا

"

ب

ي

ْلاا

ْس

ّ

ما

ع

خ ىّ

ْم

س

ش :

دا

ا

ّْ

ل

ا ا

ل

ا

َل

ها ا

,

ا

َّ

م

ح

َم

د

ع ا

ْد

ر

س

ْل

,

اق

ما

َّلا

ّا

,

اْي

ت

ءا

َّلا

كا

,

ح

ِّ

ْلا

ْي

ت

,

ص

ْم

ر

م

ض

ّا

م ."

َتف

ق

ع

ّْي

Dari Ibnu Umar RA, bahwa Rasulullah SAW bersabda: “Islam itu

puasa Ramadhan.” (HR. Bukhari Muslim)7

b. Hukum Positif

Di Indonesia, pada awalnya pengelolaan zakat diatur

berdasarkan Undang-undang Nomor 38 Tahun 1999 tentang

Pengelolaan Zakat dengan Keputusan Menteri Agama (KMA) Nomor

581 Tahun 1999 tentang Pelaksanaan UU No. 38 Tahun 1999 dan

Keputusan Dirjen Bimbingan Masyarakat Islam dan Urusan Haji

Nomor D/29 Tahun 2000 tentang Pedoman Teknis Pengelolaan

Zakat.8 Namun, UU No. 38 Tahun 1999 dianggap belum mampu

menjawab permasalahan pengelolaan zakat sehingga pemerintah

merevisi UU tersebut menjadi Undang-undang Nomor 23/2011.

Dalam implementasinya, hasil revisi UU tersebut mengalami banyak

kontroversi karena terdapat pasal yang multitafsir dan dianggap

menghambat kinerja dan peran lembaga-lembaga pengelola zakat

yang telah ada.9

Kemudian, pada 31 Oktober 2013, Makhkamah Konstitusi (MK)

mengabulkan gugatan uji materi UU Nomor 23/2011 tentang

Pengelolaan Zakat.ada tiga pasal yang diubah, yakni pasal 18, pasal

38, dan pasal 41.10 Menurut MK, beberapa syarat yang harus dipenuhi

oleh lembaga yang bergerak di bidang penyaluran dan/ atau

pendayagunaan zakat adalah:

7

M. Nashiruddin Al-Albani, Riyadhus Shalihin Jilid 2, (Surabaya: Duta Ilmu, 2004), h. 324.

8

Kuntarno Aflah, ed., Zakat dan Peran Negara, (Jakarta: Forum Zakat, 2006), h.80.

9

Anis Rosyidah, “Implementasi UU No. 23 tahun 2011 Terhadap Legalitas Pengelolaan Zakat oleh Lembaga Amil Zakat”, (Skripsi S1 Fakultas Ekonomi dan Bisnis, Universitas Brawijaya Malang, 2012), h.3

10Eri Sudewo, “LAZ Pun Siuman”,

20

i) bergerak di bidang keagamaan Islam; ii) bersifat nirlaba;

iii) memiliki rencana/program kerja pendayagunaan zakat; dan iv) memiliki kemampuan untuk melaksanakan rencana/program

kerjanya.11

3. Tujuan dan Hikmah Zakat

Zakat merupakan ibadah yang mengandung dua dimensi, yaitu

dimensi ibadah dan dimensi sosial. Beberapa tujuan dan hikmah yang

ingin dicapai oleh Islam dibalik kewajiban zakat adalah:

a. Mengangkat derajat fakir miskin dan membantunya ke luar dari

kesulitan hidup dan penderitaan.

b. Membantu memecahkan permasalahan yang dihadapi oleh gharim,

ibnusabil, dan mustahiq lainnya.

c. Membentangkan tali persaudaraan sesama umat Islam dan manusia

pada umumnya.

d. Sarana pemerataan pendapatan untuk mencapai keadilan sosial.

e. Membersihkan sifat dengki dan kecemburuan sosial dari hati

orang-orang miskin.

f. Menjembatani jurang pemisah antara yang kaya dan yang miskin

dalam suatu masyarakat.

g. Mengembangkan rasa tanggung jawab sosial pada diri seseorang,

terutama mereka yang mempunyai harta.

h. Mendidik manusia untuk berdisiplin menunaikan kewajiban dan

11Heru Susetyo, “Legal Opinion Terha

menyerahkan hak orang lain yang ada padanya.12

i. Mendidik dan membiasakan manusia untuk berhati pemurah dan tidak

kikir.

j. Mensyukuri nikmat yang diberikan Allah dengan cara berbagi kepada

yang membutuhkan.13

B. Pengelolaan Zakat

1. Pengertian dan Tujuan Pengelolaan Zakat

Berdasarkan Undang-undang Nomor 23 Tahun 2011 tentang

Pengelolaan Zakat,yang dimaksud pengelolaan zakat adalah kegiatan yang

meliputi perencanaan, pengorganisasian, pelaksanaan, dan pengawasan

terhadap pendistribusian serta pendayagunaan zakat.Sedangkan tujuan dari

pengelolaan zakat adalah untuk meningkatkan efektivitas dan efisiensi

pelayanan dalam pengelolaan zakat, serta meningkatkan manfaat zakat

untuk mewujudkan kesejahteraan masyarakat dan penanggulangan

kemiskinan.14

2. Pola Pengelolaan Zakat

Zakat yang telah dikumpukan oleh lembaga pengelola zakat, harus

segera disalurkan kepada mustahik sesuai dengan skala prioritas yang telah

disusun dalam program kerja. Penyaluran zakat bisa dilakukan dengan dua

cara, yaitu:15

12

Elsi Kartika Sari, Pengantar Hukum Zakat dan Wakaf , (Jakarta: PT Grasindo, 2006), h.12-13.

13

Departemen Agama, Pedoman Zakat 9 Seri, (Jakarta: Direktorat Pemberdayaan Zakat, 2009), h.70.

14

Undang-undang Nomor 23 Tahun 2011 Tentang Pengelolaan Zakat.

15

22

a. Pola Tradisional (Konsumtif)

Pola tradisional yaitu penyaluran bantuan dana zakat yang

diberikan langsung kepada mustahik tanpa disertai adanya target,

kemandirian sosial, maupun kemadirian ekonomi (pemberdayaan).

Dana zakat yang diterima mustahik digunakan secara langsung untuk

memenuhi kebutuhan sehari-hari.

b. Pola Kontemporer (Produktif)

Pola produktif adalah pola penyaluran dana zakat kepada

mustahik yang disertai dengan adanya target untuk merubah keadaan

penerima (lebih dikhususkan mustahik atau golongan fakir miskin) dari

kategori mustahik menjadi kategori muzakki.

C. Lembaga Amil Zakat

1. Lembaga Amil di Indonesia

Yang dimaksud dengan amil zakat adalah semua pihak yang

melakuan pekerjaan-pekerjaan yang berkaitan dengan pengumpulan,

penyimpanan, perlindungan, pencatatan, dan penyaluran harta zakat.

Mereka diangkat oleh pemerintah yang berkuasa oleh masyarakat Islam

setempat untuk memungut dan membagikan serta tugas-tugas lain yang

berhubungan dengan zakat.16

Di Indonesia, LAZ berbeda dengan BAZ. LAZ atau Lembaga Amil

Zakat merupakan organisasi yang tumbuh atas dasar inisiatif masyarakat

16

sehingga pergerakannya lebih cenderung pada usaha swasta atau swadaya.

Menurut data FOZ, ada 19 Organisasi Pengelola Zakat di Indonesia yang

resmi dikukuhkan di tingkat pusat, terdiri dari 1 BAZNAS yang dimiliki

[image:35.595.157.513.223.675.2]pemerintah dan 18 LAZ yang dikelola swasta,17 di antaranya:

Tabel 2.1 Nama 18 LAZNAS

No. Nama LAZNAS

1. Dompet Dhuafa Republika (DDR)

2. Pos Keadilan Peduli Umat (PKPU)

3. Amanah Takaful

4. Baitul Maal Muamalat (BMM)

5. Yayasan Dana Sosial Al-Falah (YDS Al-Falah)

6. Baitul Maal Hidayatullah (BMH)

7. Pusat Zakat Umat Persatuan Umat (PZPU)

8. Baitul Maal Umat Islam BNI (BAMUIS BNI)

9. Bangun Sejahtera Mitra Umat (BSM Umat)

10. Dewan Dakwah Islamiyah Indonesia (DDII)

11. Yayasan Baitul Maal BRI (YBM BRI)

12. Baituz Zakat Pertamina

13. Rumah Zakat Indonesia (RZI)

14. Dompet Peduli Umat Darut Tauhid (DPUDT)

15. LAZ Muhammadiyah (LAZ MU)

16. LAZ Nahdatul Ulama (LAZ NU)

17. LAZ Baitul Maal wa Tamwil (LAZ BMT)

18. LAZ Ikatan Persaudaraan Haji Indonesia (LAZ IPHI)

Hanya LAZ yang dikukuhkan pemerintah saja yang bukti setoran

17

24

zakatnya diakui sebagai pengurang pajak dari muzakki yang telah

membayarkan kewajibannya. Bentuk badan hukum untuk LAZ adalah

yayasan karena LAZ termasuk organisasi nirlaba yang dalam melakukan

kegiatannya tidak berorientasi untuk menumpuk laba.

Setelah mendapat pengukuhan, LAZ memiliki kewajiban sebagai

berikut:

a. Segera melakukan kegiatan sesuai dengan program kerja yang telah

dibuat.

b. Menyusun laporan, termasuk laporan keuangan.

c. Mempublikasikan laporan keuangan yang telah diaudit melalui media.

d. Menyerahkan laporan kepada pemerintah.18

2. Tugas dan Fungsi Lembaga Amil Zakat

Salah satu tugas penting dari lembaga Amil zakat adalah

melakukansosialisasi tentang zakat kepada masyarakat secara

terus-menerus dan berkesinambungan, melalui berbagai forum dan media.

Dengan sosialisasi yang baik dan optimal, diharapkan masyarakat muzakki

akan semakin sadar untuk membayar zakat melalui lembaga zakat yang

kuat, amanah, dan terpercaya.19

Lembaga amil zakat memiliki fungsi yang optimal sebagai

pengelola zakat di Indonesia dalam menghimpun dan mendayagunakan

dana zakat. Karena, yang menjadi tujuan awal usaha lembaga amil zakat

adalah pengelolaan dan pendistribusian. Pengelolaan dalam arti

18

Didin Hafidhuddin, Zakat dalam Perekonomian Modern, (Jakarta: Gema Insani, 2002), h.132.

19

mengusahakan agar dana zakat yang berhasil dihimpun dapat disalurkan

ke post-post (asnaf zakat) yang sesuai dengan yang dianjurkan dan

ditetapkan oleh syariat Islam. Sedangkan pendistribusian termasuk juga

pendayagunaan.

Lembaga amil zakat harus mampu membuat program yang bersifat

pendayagunaan agar dana zakat yang akan disalurkan kepada asnaftidak

habis sia-sia dan dapat diproduktifkan. Dalam hal ini terlihat jelas bahwa

lembaga amil zakat berperan stategis untuk meningkatkan ekonomi para

mustahiq. Dalam melakukan pengelolaan zakat diperlukan lembaga khusus

untuk mengelola zakat yang memiliki kekuatan hukum formal, karena

memiliki beberapa manfaat, antara lain untuk:

a. Menjaga perasaan rendah diri para mustahik zakat apabila berhadapan

langsung untuk menerima zakat dari para muzakki.

b. Mencapai efisiensi dan efektivitas, serta sasaran yang tepat dalam

penggunaan harta zakat menurut skla prioritas yang ada pada suatu

tempat.

c. Memperlihatkan syiar Islam dalam semangat penyelenggaraan

pemerintahan yang islami.20

Sebaliknya, jika zakat diserahkan langsung dari muzakki kepada

mustahik, meskipun secara hukum syariah adalah sah, akan tetapi

disamping akan terabaikannya manfaat tersebut, hikmah dan tujuan zakat

terutama yang berkaitan dengan kesejahteraan umat juga akan sulit

20

26

diwujudkan.

3. Laporan Keuangan Lembaga Amil Zakat

Laporan keuangan lembaga amil zakat merupakan sarana

pertanggungjawaban manajemen atas pengelolaan sumber daya yang

dipercayakan kepada mereka. Laporan keuangan bertujuan untuk

menyediakan informasi yang menyangkut pelaporan atas penghimpunan,

pendistribusian, dan pendayagunaan ZIS (zakat, infak, sedekah). Laporan

keuangan bermanfaat bagi pihak-pihak yang berkepentingan atau

pengguna laporan keuangan (muzaki, otoritas pengawasan, pemerintah,

lembaga mitra, dan masyarakat) dalam pengambilan keputusan ekonomi

dan sosial yang rasional. Basis akuntansi yang digunakan dalam laporan

keuangan LAZ adalah:

a. Basis kas untuk penerimaan dan penyaluran zakat, infak, sedekah

selain pemanfaatan aset kelolaan.

b. Basis akrual untuk penyaluran zakat dalam bentuk pemenfaatan aset

kelolaan dan transaksi pada dana amil.21

Dalam akuntansi keuangan, ada lima laporan yang harus dikerjakan

divisi Pengelolaan Keuangan, yaitu:

1. Neraca

Neraca merupakan laporan yang menggambarkan posisi keuangan

pada waktu tertentu. Tujuannya untuk mengetahui kekayaan atas harta

yang dimiliki, berbagai kewajiban yang harus ditunaikan serta

mengetahui saldo dananya. Dengan neraca ini, posisi keuangan

21

organisasi atau lembaga dapat tergambarkan secara jelas.

2. Laporan Sumber dan Penggunaan Dana (LSPD)

Tujuan dari LSPD adalah menggambarkan aktivitas lembaga,

terutama dalam menjelaskan asal sumber-sumber pendanaan serta

penyalurannya sesuai dengan bidang garapan masing-masing. Dengan

demikian, LSPD ini tak lain menggambarkan kinerja lembaga ditinjau

dari aspek finance.

3. Laporan Perubahan Dana Termanfaatkan (LPDT)

Tujuan dari LPDT adalah menggambarkan berbagai aktivitas

pendanaan non-cash. Contohnya adalah pinjaman utang dan pemberian

piutang.

4. Laporan Arus Kas

Tujuan laporan arus kas adalah menggambarkan aliran kas keluar

masuk. Pertimbangan alur keluar masuk didasarkan pada tiga jenis

aktivitas yakni operasi, investasi, dan pendanaan.

5. Catatan Atas Laporan Keuangan

Berisi penjelasan atas ke-4 jenis laporan di atas, sebagai catatan

khusus yang lebih rinci sifatnya. Catatan ini tentu tidak untuk

dipublikasikan kepada masyarakat luas. Fungsinya untuk menjelaskan

bagian yang dianggap perlu. Dalam kondisi tertentu, catatan ini bisa

diberikan pada muzaki atau donatur yang membutuhkan.22

Manajemen amil zakat bertanggungjawab atas penyusunan dan

penyajian laporan keuangan. Sesuai dengan karakteristiknya, maka laporan

22

28

keuangan LAZ mencerminkan kegiatan amil zakat sebagai penerima dan

penyalur yang dilaporkan dalam laporan posisi keuangan, laporan

perubahan dana, laporan perubahan aset kelolaan, laporan arus kas, dan

catatan atas laporan keuangan.

Tujuan dari penyusunan pedoman ini adalah untuk membantu

pengguna laporan keuangan dalam memahami perlakuan akuntansi dan

penyusunan laporan keuangan agar sesuai dengan PSAK 109 tentang

Akuntansi Zakat, Infak, Sedekah sehingga meningkatkan daya banding

laporan keuangan di antara LAZ.23

D. Efisiensi

1. Pengertian Efisiensi

Efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan

sesuatu dengan tidak membuang waktu, tenaga, dan biaya.24 Efisiensi

secara tradisional didefinisikan sebagai kemampuan perusahaan untuk

menghasilan output tertentu dengan menggunakan input dalam porsi

seminimum mungkin, sehingga efisiensi merupakan tingkat input dibagi

dengan tingkat outputnya.

Efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan

dengan benar atau dalam pandangan matematika didefinisikan sebagai

perhitungan rasio output (keluaran) dan atau input (masukan) atau jumlah

keluaran yang dihasilkan dari suatu input yang digunakan. Secara

23

Ibid, h.23.

24

sederhana efisiensi terdiri dari dua komponen, yaitu:

a. Efisiensi Teknis

Mencerminkan kemampuan untuk menghasilkan output semaksimal

mungkin dengan input yang ada, efisien secara teknis bukan berarti

efisien secara harga/alokatif.

b. Efisiensi Alokatif/Harga

Menggambarkan kemampuan untuk mengggunakan input dalam

proporsi yang juga memasukkan perhitungan biaya. DMU dianggap

efisien alokatif bila mampu menghasilkan output dengan biaya

seminimal mungkin. 25

Efisiensi selalu dihubungkan dengan penggunaan sumber daya

untuk mencapai suatu tujuan. Aktivitas dapat dikatakan efisien apabila

dapat memperoleh hasil yang sama dengan aktivitas lain tetapi sumber

daya yang digunakan lebih sedikit. Tingkat efisiensi diukur dengan

menggunakan indikator dari rasio antara nilai tambah (value added) dan

nilai output. Ini berarti, semakin tinggi nilai rasio tersebt maka semakin

tinggi pula tingkat efisiensinya.26

Efisiensi mengacu pada hubungan antara output dan input sehingga

efisiensi diartikan sebagai rasio antara output dan input. Ada tiga faktor

yang menyebabkan efisiensi, yaitu:

a. Apabila dengan input yang sama dapat menghasilkan output yang lebih

25Muharram, H. dan Pusvitasari, R. “Analisis Perbandingan Efisiensi Bank Syariah di

Indonesia dengan Metode Data envelopment Analysis (Periode 2005).” Jurnal Ekonomi dan Bisnis Islam,Vol. II, No. 3, Yogyakarta, 2007.

26

30

besar;

b. Dengan input kecil dapat menghasilkan output yang sama; dan

c. Dengan input yang lebih besar dapat menghasilkan output yang lebih

besar lagi.27

2. Prinsip-prinsip Efisiensi

Untuk menentukan apakah suatu kegiatan dalam organisasi atau

lembaga itu termasuk efisien atau tidak, maka prinsip-prinsip atau

persyaratan efisiensi harus terpenuhi, yaitu sebagai berikut:

a. Efisiensi harus dapat diukur

Standar untuk menetapkan batas antara efisien dan tidak efisien

adalah ukuran normal. Ukuran normal ini merupakan patokan (standar)

awal, untuk selanjutnya menentukan apakah suatu kegiatan itu efisien

atau tidak. Kalau tidak dapat diukur maka tidak akan dapat diketahui

apakah suatu cara kerja atau suatu kegiatan itu efisien atau tidak.

b. Efsiensi mengacu pada pertimbangan rasional

Rasional artinya segala pertimbangan harus berdasarkan akal

sehat, masuk akal, logis, bukan emosional. Dengan pertimbangan

rasinal, objektivitas pengukuran dan penilaian akan lebih terjamin.

Subjektivitas pengukuran dan penilaian dapat dihindarkan sejauh

mungkin.

c. Efisiensi tidak boleh mengorbankan kualitas/mutu

Kuantitas boleh saja ditinggalkan tetapi jangan sampai

mengorbankan kualitasnya. Jangan mengejar kuantitas dengan

mengorbankan kualitas. Jangan sampai hasil ditingkatkan tetapi

27

kualitasnya rendah.

d. Efisiensi merupakan teknis pelaksanaan

Pelaksanaan operasional dapat diusahakan seefisien mungkin,

sehingga tidak terjadi pemborosan dalam menggunakan sumber daya

yang ada.

e. Pelaksanaan efisiensi harus disesuaikan dengan kemampuan lembaga

yang bersangkutan

Ini berarti bahwa penerapannya disesuaikan dengan kemampuan

SDM, dana, fasilitas, dan lain-lain, yang dimiliki oleh lembaga yang

bersangkutan sambil diusahakan peningkatannya. Setiap lembaga, baik

pemerintah maupun swasta memiliki kemampuan yang tidak selalu

sama.

f. Efisiensi itu ada tingkatannya

Secara sederhana dapat ditentukan penggolongan tingkatan

efisiensi, misalnya tidak efisien, kurang efisien, efisien, lebih efisien,

dan paling efisien (optimal). Tingkatan efisiensi juga dapat

menggunakan angka presentase.28

E. Pengukuran Efisiensi pada Lembaga Amil Zakat

Lembaga amil zakat merupakan salah satu jenis dari organisasi nirlaba

yang tidak berorientasi pada pencarian laba melainkan sebuah wadah yang

bertujuan untuk mensejahterakan kehidupan sosial. Bagi para stakeholder

organisasi nirlaba seperti lembaga amil zakat, pengukuran efisiensi erat sekali

dengan kinerja organisasi. Pengukuran kinerja dapat digunakan sebagai

28

32

evaluasi atas akuntabilitas internal dan eksternal organsasi tersebut. Kinerja

pada dasarnya adalah sebuah konsep multidimensi yang dapat berupa waktu,

kualitas, inovasi, efisiensi, efektivitas, atau dimensi lain.

Dalam sebuah efisiensi, Pengukuran kinerja akan memberikan pijakan

bagi manajemen untuk mengendalikan jalannya lembaga secara efektif. Bila

sebuah lembaga menjalankan aktivitas tanpa melakukan pengukuran terhadap

kinerja, maka lembaga tersebut tidak dapat melakukan perbaikan,

meningkatkan pelayanannya, melakukan efisiensi, ataupun memberikan

perlakuan yang tepat kepada karyawannya.29

Ukuran-ukuran efisiensi (kinerja) organisasi nirlaba seperti LAZ dapat

berupa:

1. Benefit, menyatakan ukuran keuangan dari nilai sosial yang dilekatkan

pada jasa organisaisi. Penilaian keuangan dari benefit mencakup dua

komponen yaitu, pengeluaran sosial dan peningkatan pendapatan

masyarakat (dalam lembaga amil zakat yang dimaksud masyarakat adalah

mustahik).

2. Outcome, menyatakan ukuran non-keuangan dari manfaat sosial yang

diberikan organisasi. Contohnya jumlah mustahik yang mengalami

peningkatan pendapatan.

3. Output, menyatakan berbagai ukuran dari volume kegiatan tanpa

memperhatikan apakah output tersebut mengarahkan organisasi pada

outcome yang diharapkan. Contohnya jumlah mustahik yang

29

diberdayakan.

4. Input, menunjukkan ukuran non-keuangan dari jenis-jenis sumber daya

yang digunakan organisasi.

5. Cost, menunjukkan nilai keuangan dari semua sumber daya yang

digunakan oleh organisasi untuk meningkatkan pelayanan jasanya.30

30

34

BAB III

METODE PENELITIAN

A. Objek Penelitian

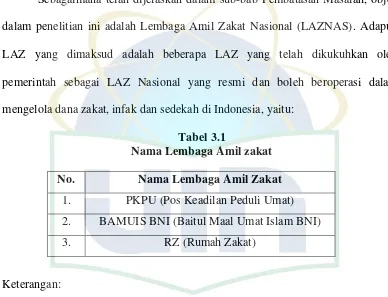

Sebagaimana telah dijelaskan dalam sub-bab Pembatasan Masalah, objek

dalam penelitian ini adalah Lembaga Amil Zakat Nasional (LAZNAS). Adapun

LAZ yang dimaksud adalah beberapa LAZ yang telah dikukuhkan oleh

pemerintah sebagai LAZ Nasional yang resmi dan boleh beroperasi dalam

[image:46.612.129.517.218.515.2]mengelola dana zakat, infak dan sedekah di Indonesia, yaitu:

Tabel 3.1

Nama Lembaga Amil zakat

No. Nama Lembaga Amil Zakat

1. PKPU (Pos Keadilan Peduli Umat)

2. BAMUIS BNI (Baitul Maal Umat Islam BNI)

3. RZ (Rumah Zakat)

Keterangan:

1. PKPU

Berdiri pada 10 Desember 1999 Kemudian ditetapkan sekaligus

dikukuhkan sebagai LAZNAS berdasarkan SK Menteri Agama Nomor 441

pada 8 Oktober 2001. Hal ini membuktikan bahwa kepercayaan masyarakat

kepada PKPU semakin besar. Sesuai dengan misinya, PKPU bertekad untuk

membangun kemandirian rakyat Indonesia dengan memperluas lingkup

2. BAMUIS BNI

Baitul Maal Umat Islam Bank Negara Indonesia Didirikan dengan Akte

Nomor 10 Notaris R. Soerjo Wongsowidjojo tanggal 5 Oktober 1967. Dengan

Keputusan Menteri Agama Nomor 330 Taggal 20 Juni 2002, BAMUIS BNI

dikukuhkan sebagai LAZNAS.

Tujuan dari keberadaan BAMUIS BNI ini adalah melakukan

penghimpunan dana ZIS dari para pegawai, pensiunan, pengurus BNI, dan

masyarakat umum untuk mengelola dana tersebut dengan cara-cara yang sah

dan menyalurkannya kepada yang berhak menerima menurut hukum Islam.

3. Rumah Zakat

Berdiri pada tanggal 12 Juli 2001 dengan akta notaris DR. Wiratni

Ahmadi, SH. Dilengkapi Keputusan Menteri Agama Nomor 157 Tahun 2003

dan disahkan menjadi LAZNAS.

Rumah Zakat mempunyai beberapa visi di antaranya, meningkatkan

pelayanan zakat melalui pertumbuhan lembaga yang terpadu; pertumbuhan

terpadu menuju LAZ yang sehat, kuat, dinamis, dan kredibel; LAZ

profesional yang menjadi model pemberdayaan donasi philanthropy Islam di

dunia.

B. Jenis dan Sumber Data

Dalam penelitian ini, jenis data yang digunakan adalah data sekunder

yang berupa laporan keuangan Lembaga Amil Zakat yang dipublikasikan dan

36

Adapun sumber data dalam penelitian ini berasal dari 3 LAZ sebagai

lembaga pengelola zakat yang mempublikasikan laporan keuangannya sebagai

bentuk dari transparansi dan akuntabilitasi dalam mengelola dana zakat yang

diperolehnya.

C. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh OPZ (Organisasi Pengelola

Zakat) yang beroperasi di Indonesia. Di Indonesia, pengelolaan zakat dilakukan

oleh dua institusi, yaitu pemerintah dan swasta, bentukan pemerintah adalah

BAZ (Badan Amil Zakat) dengan BAZNAS sebagai pusat koordinator,

sedangkan swasta adalah Lembaga Amil Zakat (LAZ) yang dibentuk baik

sebelum adanya Undang-undang Nomor 38 Tahun 1999 tentang Pengelolaan

Zakat maupun setelah adanya Undang-undang.

Lembaga-lembaga Amil Zakat tersebut memiliki klasifikasi lembaga

pembentuk yang bervariasi, ada yang dibentuk oleh Lembaga Bisnis

(Perbankan), ORMAS (Organisasi Masyarakat), LSM (Lembaga Masyarakat),

dan Komunitas. Beberapa tahun terakhir muncul juga lembaga pengelola zakat

dengan bentuk badan hukum yayasan ataupun lembaga kemanusiaan lainnya,

namun tidak semua lembaga-lembaga pengelola zakat tersebut dikukuhkan

keberadaannya oleh pemerintah.

Sampel adalah bagian dari populasi. Adapun sampel penelitian ini adalah

Lembaga Amil Zakat yang termasuk ke dalam 18 LAZNAS yang disahkan

pemerintah untuk melakukan pengelolaan dana zakat di indonesia. Mengingat

banyaknya LAZ yang berkembang di Indonesia beberapa tahun ini, maka penulis

hanya meneliti 3 LAZ saja. Pertimbangannya adalah bahwa 3 LAZ yang diteliti

sudah resmi masuk ke dalam LAZNAS yang dikukuhkan pemerintah sehingga

tidak terbentur masalah hukum dalam menjalankan aktivitasnya.

Pertimbangan lain adalah melihat dari klasifikasi lembaga pembentuk

LAZ tersebut. Peneliti ingin mengetahui apakah ada perbedaan efisiensi dari

masing-masing lembaga yang berbeda latar belakang pembentuknya, misalnya

BAMUIS BNI dari golongan lembaga bisnis (perbankan), PKPU dari golongan

lembaga sosial masyarakat, dan Rumah Zakat dari golongan yayasan. Selain itu,

tiga lembaga yang diteliti ini sudah masuk dalam kategori LAZ besar dan

berpredikat baik serta dikenal masyarakat di indonesia sehingga dapat mewakili

lembaga-lembaga lain di bawahnya. Tiga lembaga ini juga memiliki laporan

keuangan tahunan sesuai periode yang dibutuhkan penulis sehingga

memudahkan dalam proses pengolahan data.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini berupa

desk riset yang dikenal juga dengan studi kepustakaan (dokumentasi) dan

observasi. Dalam teknik desk riset, peneliti memperoleh data dengan cara melihat

38

maupun dengan mengunjungi website-nya.

Selain itu, dalam teknik ini juga dilakukan perolehan data dengan cara

membaca berbagai sumber seperti buku, jurnal, dan karya ilmiah lainnya yang

berkaitan dengan efisiensi Lembaga Amil Zakat. Sedangkan dalam teknik

observasi, peneliti mendatangi Lembaga-lembaga Amil Zakat yang laporan

keuangannya tidak dipublikasikan secara lengkap ke dalam website.

E. Identifikasi Variabel Input dan Output

Dalam mendefinisikan hubungan input output dalam tingkah laku dari

institusi keuangan, penelitian ini menggunakan metode pendekatan intermediasi.

Metode ini digunakan baik pada pendekatan paramatrik maupun nonparametrik.

Pendekatan intermediasi memandang sebuah lembaga keuangan sebagai

media intermediatory untuk merubah dan mentransfer aset-aset finansial dari

unit-unit surplus menjadi unit-unit-unit-unit defisit.1 Khusus untuk lembaga nirlaba seperti

lembaga zakat, pendekatan intermediasi melihat sebuah LAZ sebagai media

intermediatory antara muzakki dengan mustahiq, LAZ yang berperan sebagai

amil berfungsi untuk menyalurkan dana yang diperoleh dari muzakki agar sampai

ke tangan mustahiq, baik dalam bentuk konsumtif maupun produktif.

Adapun pertimbangan mengenai pendekatan intermediasi adalah sebagai

berikut:

1. Bahwa dengan menggunakan intermediary approach maka evaluasi terhadap

1Muliaman D. Hadad, “Analisis Efisiensi Industri Perbankan Indonesia: Penggunaan Metode

efisiensi akan dilakukan secara menyeluruh.

2. Bahwa pendekatan ini adalah pendekatan yang paling sering digunakan dalam

penelitian-penelitian terdahulu.

3. Bahwa suatu lembaga keuangan biasanya akan menggunakan tenaga kerja

(labour), aset tetap (physical capital), dan deposito sebagai input dalam

memproduksi pendapatan.

4. Bahwa hal ini merupakan bagian dari prinsip dari lembaga keuangan syariah

itu sendiri. Sebagaimana kita ketahui bahwa prinsip sistem lembaga keuangan

syariah berdasarkan pada kontribusi modal, dimana setiap lembaga keuangan

syariah akan menghimpun dan menyalurkan dana.2

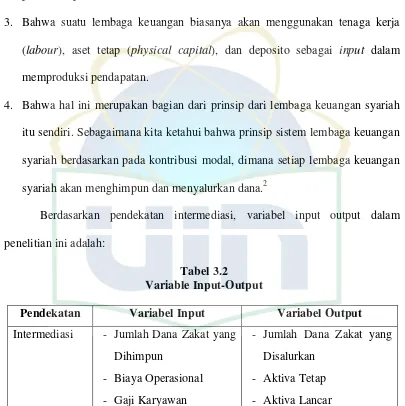

Berdasarkan pendekatan intermediasi, variabel input output dalam

[image:51.612.127.532.181.587.2]penelitian ini adalah:

Tabel 3.2

Variable Input-Output

Pendekatan Variabel Input Variabel Output

Intermediasi - Jumlah Dana Zakat yang

Dihimpun

- Biaya Operasional

- Gaji Karyawan

- Jumlah Dana Zakat yang

Disalurkan

- Aktiva Tetap

- Aktiva Lancar

Penelitian dengan metode Data Envelopment Analysis (DEA) ini

menggunakan variabel input dan output. Variabel input dalam hal ini meliputi

2 Hamim S., Ahmad Mochtar, dkk., “Efficiency of Islamic

40

penghimpunan dana zakat, biaya operasional, dan gaji karyawan. Sedangkan

variabel outputnya terdiri dari penyaluran dana zakat, aktiva tetap, dan aktiva

lancar. Berikut ini penjelasan dari masing-masing variabel:

1. Jumlah Dana Zakat yang Dihimpun, adalah total keseluruhan dana zakat yang

berhasil dihimpun dari para muzakki oleh suatu lembaga dalam periode

tertentu.

2. Gaji Karyawan, adalah sejumlah dana yang dikeluarkan untuk membayar para

pekerja atau karyawan di dalam suatu lembaga.

3. Penyaluran Dana Zakat, adalah sejumlah dana zakat yang telah disalurkan

kepada mustahik pada periode tertentu dalam bentuk program-program

pemberdayaan maupun penyaluran langsung yang diberikan secara tunai.

4. Biaya Operasional, adalah biaya langsung yang digunakan untuk kebutuhan

operasional perusahaan. Jika perusahaannya adalah perusahaan dagang, maka

biaya operasionalnya adalah biaya untuk memperoleh barang dagangan,

pemasaran, serta biaya-biaya operasional perusahaan lainnya. Namun, karena

studi penelitian ini adalah LAZ, maka biaya operasional yang dimaksud

adalah bia