UNTUK memahami pengelolaan zakat di Indonesia, mengetahui latar belakang pengelolaan zakat di Indonesia adalah penting. Rendahnya tingkat realisasi tersebut menunjukkan bahwa masih terdapat berbagai permasalahan yang perlu diselesaikan terkait pengelolaan zakat di Indonesia.

POTENSI

Dengan demikian, pengendalian internal dapat mengatasi permasalahan terkait pengawasan dan pelaporan sehingga tercipta akuntabilitas dan transparansi yang diharapkan masyarakat. Pengendalian internal diharapkan dapat menjembatani kepentingan konsumen dan manajemen guna meningkatkan peran masyarakat dalam pengawasan.

ORGANISASI PENGELOLA ZAKAT (OPZ)

Badan Amil Zakat Nasional (BAZNAS)

- Badan Amil Zakat Nasional

- Badan Amil Zakat Nasioanl Provinsi dan Kota/Kabupaten

Keberadaan Badan Amil Zakat Nasional (BAZNAS) secara hukum sesuai dengan Keputusan Presiden Republik Indonesia nomor 8 tahun 2001 tentang Badan Amil Zakat Nasional. Alasan dibentuknya Badan Amil Zakat Nasional adalah dalam rangka pengelolaan zakat yang lebih efisien, efektif, dan akuntabel.

Lembaga Amil Zakat (LAZ) 1. Ketentuan Umum

- Struktur Organisasi Lembaga Amil Zakat

Sebagai organisasi yang tumbuh dari masyarakat, maka struktur organisasi LAZ harus terus berbenah, tergantung situasi dan kondisinya. Namun bentuk struktur organisasi masing-masing LAZ akan bergantung pada perkembangan dan kebutuhan LAZ tersebut.

DD NET

Pengelompokkan Lembaga Amil Zakat

LAZ didirikan atas dasar masjid-masjid seperti: LAZ Rumah Amal Salman (Masjid Salman ITB); LAZ Al Azhar Peduli (Masjid Al Azhar); dan LAZ DPU-DT (Masjid Daarut Tauhid). LAZ yang ada di grup ini adalah: LAZ Rumah Zakat Indonesia; LAZ Dompet Dhuafa; Panti Asuhan LAZ Arrohman.

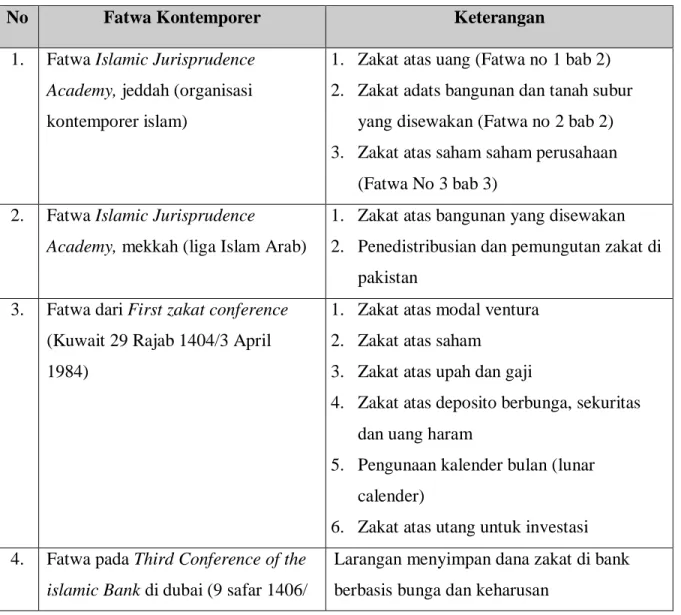

ISU-ISU DALAM FIKIH ZAKAT KONTEMPORER

Pengertian Zakat

Zakat adalah harta yang wajib disisihkan oleh seorang muslim atau suatu badan yang dimiliki oleh seorang muslim sesuai dengan ketentuan agama yang wajib diberikan kepada yang berhak menerimanya. Menurut mazhab Syafi’i, zakat merupakan wujud pemberian harta atau raga dengan cara yang khusus.

Dasar Hukum (Fiqih) Zakat

- Bersumber dari Al Quran a. Surat Al Baqarah ayat 43

- Bersumber dari Sunnah

- Bersumber dari Ijma Ulama

Kemudian dari sudut fiqh zakat bermaksud sejumlah harta tertentu yang wajib diserahkan oleh Allah SWT kepada yang berhak menerimanya. Maksudnya: "Sesungguhnya Allah SWT mewajibkan (zakat) orang kaya dari umat Islam ke atas harta mereka dengan batasan mengikut kecukupan fuqoro di antara mereka."

Jenis-Jenis Zakat

- Zakat Fitrah

Seperti visi Madzab Syafii yang membenarkan pengeluaran zakat fitrah daripada jenis zakat yang boleh iaitu daripada hasil pertanian dan buah-buahan. Bagi yang berkaitan dengan pelaksanaan zakat fitrah pula dikeluarkan pada bulan Ramadan, selewat-lewatnya sebelum orang ramai selesai menunaikan solat hari raya.

Kekayaan Yang Wajib Dizakati

Berdasarkan itu, kewajipan mengeluarkan zakat atau zakat harta menjadi mutlak bagi setiap orang Islam. Zakat Perdagangan Dasar dan pendapat bahawa zakat harta boleh dizakat terdapat dalam Al-Quran QS Al-Baqarah: 143.

Manfaat Zakat

- Manfaat Diniyah (Segi Agama)

- Manfaat Khuluqiyah (Segi Akhlak)

- Manfaat Ijtimaiyyah (Segi Sosial Kemasyarakatan)

Pembayar zakat biasanya sinonim dengan sifat rahmah (belas kasihan) dan kelembutan terhadap saudara mereka yang tiada. Adalah realiti bahawa mendermakan sesuatu yang bermanfaat baik dari segi harta mahupun badan kepada umat Islam akan melapangkan dada dan melapangkan jiwa kerana sudah pasti dia akan menjadi orang yang disayangi dan dihormati mengikut tahap pengorbanannya. Zakat adalah satu cara untuk membantu memenuhi keperluan hidup orang miskin, yang merupakan kumpulan majoriti di kebanyakan negara di dunia.

Zakat dapat mengurangi kecemburuan sosial, kebencian dan kebencian dalam kehidupan masyarakat miskin.

Mustahik Zakat

- Fakir

- Amilin

- Mualaf

- Riqob

- Fii Sabilillah

- Ibnu Sabil

- Zakat Tanah

- Zakat Tanah Yang Disewakan

- Zakat Tanah Pekarangan Untuk Disewakan

- Zakat Sebidang Tanah Yang Tidak Dimanfaatkan

- Zakat Mobil Pribadi

- Zakat Apartemen Yang Dihuni

- Zakat Rumah Kontrakan

- Zakat Usaha Ternak Untuk Dijual

- Zakat Binatang Ternak Yang Diproyeksikan Untuk Usaha

- Zakat Toko Buku Yang Nominal Utangnya Lebih Besar Serta Memiliki Piutang Usaha

- Zakat Investasi Tanah Yang Tidak Tahu Kapan Akan Dijualnya

- Zakat Rental Mobil

- Zakat Dengan Memperkirakan Modal Usaha Dikarenakan Adanya Kesulitan Dalam Mengakumulasikan

- Zakat Rumah Kosan Yang Dijual

- Zakat Modal Usaha Dikeluarkan Berdasarkan Nilai Modal Pada Saat Pembelian Atau Nilai Modal Pada Saat Genap Setahun

Zakat tanah sewaan tersebut di atas adalah zakat yang dikenakan atas tanah sewaan (peternakan dan pekarangan). Zakat mobil pribadi yang dimaksud adalah zakat yang tidak diberikan kepada mobil yang digunakan untuk keperluan pribadi, kecuali untuk keperluan bisnis. Zakat usaha peternakan yang dimaksud adalah zakat yang dikenakan pada hewan ternak yang akan dijual.

Zakat sewa mobil yang dimaksud adalah zakat yang dibebankan pada kendaraan atau mobil yang digunakan untuk disewakan.

MILESTONE PENGELOLAAN ZAKAT DI INDONESIA

Sementara pada awal kemerdekaan Indonesia, pemerintah kurang memberikan perhatian terhadap pengelolaan zakat dan sibuk berupaya menjaga independensi.

SEJARAH ZAKAT INDONESIA

Perkembangan Pengelolaan Zakat Pra Kemerdakaan

- Perkembangan Zakat di Era Orde Baru (1968-1998), Tahap III: Tahap Kesadaran

- Perkembangan Zakat di Era pemerintah Transisi (1999-2000), Tahap IV: Tahap Institusional Pengelolaan Zakat

Karena beberapa faktor, tidak banyak perkembangan yang signifikan di bidang administrasi zakat di Indonesia pada masa pemerintahan Orde Lama. Diharapkan kedepannya FoZ juga menjadi lembaga yang mempunyai kekuatan untuk mengembangkan pengelolaan zakat di Indonesia. Perkembangan Zakat di Era Pemerintahan Transisi Fase IV: Fase Kelembagaan Pengelolaan Zakat Fase IV: Fase Kelembagaan Pengelolaan Zakat.

D/291/2000 tentang teknis pengelolaan Pengelolaan Zakat (BAZ) yang dibentuk oleh pemerintah dengan Lembaga Amil Zakat (LAZ) yang dibentuk oleh masyarakat.

Perkembangan Pengelolaan Zakat Pada Era Reformasi

Pada periode ini juga didirikan berbagai badan/lembaga amil zakat secara besar-besaran di seluruh pelosok tanah air. Konferensi ini dihadiri tidak kurang dari 200 orang dari berbagai lembaga pengelola zakat di Asia Tenggara dan melahirkan Dewan Zakat Asia Tenggara (DZAT). DZAT merupakan wadah berkumpulnya para tokoh dan pelaku zakat di Asia Tenggara yang bertujuan untuk menjadi rujukan dalam memutuskan permasalahan zakat, baik dari segi fiqh maupun pengelolaan zakat, di tingkat regional.

Berdirinya DZAT juga menjadi simbol pentingnya sinergi antar pengelola zakat di negara-negara Islam.

Perkembangan Pengelolaan Zakat Era Kebangkitan Zakat

Perbedaan ekonomi dan sosial ini bertepatan dengan: (1) garis etnis yang memisahkan penduduk asli dan non-pribumi, dan (2) garis agama yang memisahkan Muslim dan non-Muslim. Islam sebagai bangsa rahmatan lil alamin yang disebutkan dalam Al-Quran merupakan filantropi ekonomi dan sosial yang dapat menjembatani kesenjangan dengan zakat, infaq, sadaqa dan wakaf. Oleh karena itu, menjadi tugas manusia untuk menerjemahkan apa yang tertulis dalam Al-Qur'an guna menyelesaikan segala permasalahan yang berkaitan dengan kesenjangan ekonomi dan sosial.

Kesadaran ini, oleh BAZNAS pusat, dijadikan momentum untuk memaksimalkan penghimpunan dan penyaluran zakat sebagai upaya mempersempit kesenjangan ekonomi dan sosial.

AMIL DAN KODE ETIK AMIL

Kode Etik Amil Zakat Indonesia

- Prinsip Etika Profesi

- Tanggung Jawab Pribadi

- Kode Etik Profesi Amil Zakat Indonesia (i) Standar Umum

- Penerapan

- Definisi/ Pengertian

- StandarUmum

- Tanggung Jawab Kepada Muzzaki a. Kerahasiaan Muzzaki

- Tanggung Jawab Kepada Mustahik a. Kerahasiaan Mustahik

- Tanggung Jawab kepada Lembaga Sejenis a. Tanggung Jawab kepada sesame Amil Zakat

Untuk menjaga dan meningkatkan kepercayaan masyarakat, setiap Amil Zakat harus melaksanakan tanggung jawab profesionalnya dengan integritas setinggi-tingginya. Amil Zakat tidak boleh mengungkapkan informasi rahasia kepada muzaka tanpa persetujuan muzaka yang bersangkutan. Amil Zakat wajib memberikan pelaporan yang bertanggung jawab atas kegiatannya jika diperlukan oleh muzaka. iii) Tanggung jawab kepada Mustahik.

Amil Zakat tidak diperbolehkan mengungkapkan informasi rahasia muzzaki tanpa persetujuan muzzaki yang bersangkutan.

Hal lain yang diatur Dalam Kode Etik (i) Konflik Kepenmtingan

Melaporkan kepada institusi setiap hadiah atau imbalan atau fasilitas dalam bentuk apapun yang diterima oleh pegawai sehubungan dengan jabatan atau pekerjaan pegawai tersebut. vi) Hubungan dengan Penerima Manfaat. Amil berkomitmen memberikan pelayanan terbaik dalam hal akomodasi dan bantuan terhadap seluruh layanan kelembagaan yang diberikan kepada penerima manfaat. Amil wajib bertindak adil dalam memperlakukan seluruh penerima manfaat dan calon penerima manfaat dengan memposisikan mereka sesuai dengan haknya.

Amil dituntut untuk bersikap baik dan penuh kasih sayang ketika berhadapan dengan penerima manfaat dan calon penerima manfaat.

PERAN AMIL DALAM INTERMEDIASI ZAKAT

Peran Intermediasi Zakat

- Penyaluran dan Pendayagunaan Zakat

Happening Art merupakan strategi silaturahmi dengan melakukan berbagai kegiatan khusus seperti acara kebangkitan zakat. Strategi penagihannya dengan menggandeng bank yang ditunjuk dan menggunakan teknologi informasi perbankan yaitu ATM. Berdasarkan sifatnya, program distribusi dibedakan menjadi dua jenis, yaitu program distribusi yang bersifat konsumtif (jangka pendek) dan program utilitas jangka panjang.

Indikator keberhasilan atau efektivitas program adalah peningkatan nilai sosial ekonomi dari program penyaluran dan pendayagunaan zakat dengan penerima manfaat yang optimal dari setiap program.

Peran Amil dalam Intermediasi Zakat

BUDAYA ORGANISASI

PADA ORGANISASI PENGELOLA ZAKAT

- Pengertian Budaya Organisasi

- Nilai Dasar Budaya Organisasi

- Pembentukan Budaya Organisasi

- Fungsi Budaya Organisasi

- Manfaat Budaya Organisasi

- Karakteristik Budaya Organisasi

Budaya organisasi juga dianggap sebagai alat penentu arah organisasi, arah apa yang boleh dilakukan dan apa yang tidak boleh dilakukan. Sistem nilai dan norma yang sudah ada dalam sistem organisasi tentu saja berbeda dengan budaya organisasi masing-masing anggotanya. Dari pengertian budaya organisasi yang telah disampaikan, belum jelas ada ciri-ciri yang dapat diukur secara konkrit.

Kemudian, budaya organisasi merupakan nilai dan norma yang disepakati dan dilaksanakan oleh seluruh komponen LAZ.

ASPEK PERILAKU DALAM PENGELOLAA ZAKAT

Orientasi, Sikap dan Atraksi Perilaku Secara Umum

Ketertarikan atau daya tarik adalah sejauh mana dua individu mempunyai kesamaan pendapat mengenai objek yang dibicarakan. Ketertarikan karena sikap yang serupa mengakibatkan semakin miripnya sikap antara dua orang, maka kedua orang tersebut akan semakin tertarik satu sama lain (Baron, 1997). Semakin mirip sikapnya, semakin tertarik orang pertama terhadap orang kedua.

Dalam hal ini ketertarikan dapat terjadi karena adanya aspek subjektif, yaitu ketertarikan seseorang terhadap orang tersebut, tanpa memperhatikan apakah orang lain mempunyai sikap yang sama terhadap objek sikapnya atau tidak.

Sikap, Atraksi dan Orientasi Pengurus OPZ Pada Nilai Sosial Ekonomi Pemanfaatan Zakat

- Orientasi Pengurus OPZ Pada Nilai Sosial Ekonomi Pemanfaatan Zakat

- Sikap Pengurus OPZ Pada Nilai Sosial Ekonomi Pemanfaatan Zakat

Jika melihat gambaran tujuan sosial ekonomi zakat yang dikemukakan oleh Ali (dalam Anang, 2002). Dengan demikian, tujuan teknis zakat yang dirumuskan Ali di atas mungkin merupakan motif yang melingkupi nilai-nilai sosial ekonomi atau tujuan zakat secara umum. Dengan demikian, motif yang dapat dijadikan sebagai bagian dari sikap terhadap nilai-nilai sosial ekonomi untuk tujuan mustahiq adalah motif.

Sarana pemerataan pendapatan untuk mencapai keadilan sosial (Ali dalam Anang, 2002) Selain itu, motif teknis di atas menjadi acuan atau dimensi untuk menentukan ciri atau indikator rinci Sikap Pengurus OPZ terhadap nilai sosial – pemanfaatan zakat secara ekonomi.

PIMPINAN DAN KEBIJAKAN PIMPINAN

Pimpinan dan Alasan Diangkatnya Pimpinan

Membayar zakat merupakan kewajiban bagi umat Islam yang mampu menaati syariat Islam dan zakat merupakan lembaga keagamaan yang bertujuan untuk meningkatkan keadilan dan kesejahteraan masyarakat;

Kebijakan Pimpinan

Ruang internal berkaitan dengan fungsi atau departemen mana yang terkait dengan kebijakan, dalam hal ini fungsi distribusi zakat. Penyaluran dana disesuaikan dengan sumber pendanaan yang ada atau tidak (Hertanto, 2001) Dimensi person berkaitan dengan indikator sebagai berikut. Siapa yang akan menerima bagian alokasi dana zakat mulai dari yang bersifat permanen hingga yang bersifat sementara (Hartanto, 2001).

Yang dimaksud dengan tetap dalam hal ini adalah diasumsikan bahwa keempat kelompok tersebut selalu berada dalam wilayah kerja organisasi pengelola zakat sehingga penyaluran dana kepada mereka akan terus menerus atau dalam waktu LSM sekalipun. masing-masing penerima berubah.

PROGRAM PENYALURAN DAN PENDAYAGUNAAN ZAKAT

Program Penyaluran dan Pendayahgunaan Zakat Pada BAZNAS

- Jabar Sehat

- Jabar Cerdas

- Jabar Taqwa

Program produktif (program pemanfaatan zakat) merupakan program yang dirancang untuk jangka panjang dan bersifat memberdayakan. Merupakan program yang mendukung pendidikan dasar, menengah, dan tinggi bagi masyarakat kurang mampu dan bertujuan untuk mendirikan lembaga pendidikan keterampilan bisnis dan kewirausahaan. Merupakan program untuk mendorong tumbuhnya wirausaha baru melalui pengembangan komunitas usaha super mikro dan pembentukan prakoperasi syariah.

Merupakan program yang mewujudkan Desa Emas yang berdaya melalui program pemberdayaan masyarakat yang inovatif berbasis potensi lokal dan penanganan bencana kemanusiaan.

Program Penyaluran dan Pendayahgunaan Zakat Pada LAZ

- LAZ Rumah Zakat Indonesia (RZI) Bandung

- LAZ Pusat Zakat Ummat (PZU) Bandung

- LAZ Rumah Yatim Ar Rohman Bandung

- LAZ Dompet Dhuafa (DD) Jakarta

- LAZ Baitul Maal Pupuk Kujang Cikampek

- LAZ Al Azhar Peduli Ummat Jakarta

- LAZ Rumah Amal Salman ITB Bandung

- LAZ Dompet Peduli Ummat Daarut Tauhid (DPU-DT) Bandung

Sunde Smil merupakan program yang menawarkan berbagai layanan kesehatan kepada masyarakat kurang mampu yang tidak dapat mengakses layanan kesehatan gratis. Program Kemanusiaan merupakan program berupa paket kegiatan ABC bagi narapidana, pendidikan dan keterampilan. Program Cinta Masjid merupakan program yang bertujuan untuk meningkatkan kapasitas para guru Alquran agar mampu menjadikan masjid sebagai pusat pemberdayaan generasi muda.

Program Sahabat Ibu merupakan program yang terdiri atas pendidikan keluarga, pendidikan keterampilan ekonomi, dan pelayanan kesehatan ibu hamil.

DAFTAR PUSTAKA

Circle of Information and Development (CID) Dompet Dhuafa Republik dan Lembaga Studi Islam dan Hukum Islam (LKIHI) Fakultas Hukum Universitas Indonesia, 2008. Corporate Governance Hakikat Good Corporate Governance: Konsep dan Implementasi Perusahaan Terbuka dan Korporasi Indonesia . Nomor: Kep-117/M-MBU/2002 tentang Penerapan Praktik Good Corporate Governance pada Badan Usaha Milik Negara (BUMN).

Penerapan Prinsip Good Corporate Governance pada BUMN dalam Kebijakan Fiskal: Pemikiran, Konsep dan Implementasinya.

GLOSARI

Lembaga Amil Zakat (LAZ) merupakan lembaga pengelola zakat yang dibentuk seluruhnya atas prakarsa masyarakat dan dikelola oleh masyarakat sendiri. Zakat tanah sewaan adalah zakat yang dikenakan atas tanah sewaan (ladang dan pekarangan). Zakat atas tanah yang tidak dimanfaatkan atau dibiarkan adalah zakat yang tidak dikenakan pada sebidang tanah yang tidak dimanfaatkan atau dibiarkan.

Zakat mobil pribadi adalah zakat yang tidak dikeluarkan atas mobil yang digunakan untuk keperluan pribadi, kecuali untuk keperluan bisnis.