UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

MEDAN

PENETAPAN PENDAPATAN DAN BIAYA OPERASIONAL

PADA PT. PEPHARIN RIA

MEDAN

DIAJUKAN OLEH:

NAMA : MUJTABA UMAR NST NIM : 052102166

DEPARTEMEN : AKUNTANSI PROGRAM STUDI : D-III AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK

MENYELESAIKAN

PENDIDIKAN PADA PROGRAM DIPLOMA III

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Bismillahirrahmanirrahim...

Puji dan syukur kehadirat Allah SWT , yang telah melimpahkan rahmat

serta hidayah-Nya kepada penulis, sehingga penulis dapat menyelesaikan satu karya kecil ini. Serta salawat beriring salam kepada Nabi Besar Muhammad SAW

yang telah membawa umatnya dari alam kegelapan menuju alam yang penuh dengan ilmu pengetahuan.

Penulisan skripsi minor ini merupakan salah satu syarat dalam akhir

perkuliahan dalam bidang Akuntansi yang selama ini kami terima di perkuliahan. Walaupun demikian, penulis menyadari bahwasannya masih banyak kekurangan

yang ada pada penulisan skripsi ini, karena tidak ada gading yang tak retak .

Pembuatan serta penulisan skripsi minor ini tidak akan terlaksana dengan baik tanpa adanya bantuan dan dukungan baik material maupun spiritual dari

berbagai pihak. Oleh karena itu, pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku ketua Program Studi

Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah MM, Ak selaku Dosen Pembimbing Penulis, yang telah

4. Bapak Muhammad Simba Sembiring, SE. Selaku Kasubag Pendidikan

Fakultas Ekonomi Sumatera Utara.

5. Seluruh staff dan pegawai PT. PEPHARIN RIA

6. Teristimewa untuk kedua Orang Tua tercinta (Alm) H. Umar Hamdan Nst dan

Ibundaku Hj. Siti Hawa Batubara dalam mencurahkan rasa dan cinta kepada Saya, serta dukungan baik material dan spiritual.

Medan, 11 Juni 2008 Penulis

DAFTAR ISI

Kata Pengantar……….………..i

Daftar Isi………...……….iii

BAB I PENDAHULUAN A. Latar Belakang Masalah……….………….………...1

B. Perumusan Masalah………..…………....2

C. Tujuan dan Manfaat Penelitian………...2

D. Metode Penelitian………...………...3

E. Sistematika Pembahasan………..…...4

BAB II PT. PEPHARIN RIA A. Sejarah Singkat Perusahaan………....………....6

B. Struktur Organisasi Perusahaan………10

C. Pengertian Pendapatan dan Biaya Operasional…………...…15

D. Penggolongan Pendapatan dan Biaya Operasional…………..17

E. Penetapan Pendapatan ………..….21

F. Penetapan Biaya………...36

BAB III ANALISA DAN EVALUASI………...40

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan……….……….44

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada umumnya setiap perusahaan, baik perusahaan dagang, perusahaan jasa, perusahaan industri, dalam kegiatan operasionalnya selalu menghadapi berbagai

masalah. Sebagaimana telah diketahui bahwa pendapatan dan biaya merupakan dua hal yang saling berkaitan dalam kegiatan operasional perusahaan, dimana pendapatan merupakan suatu hasil yang diperoleh dari kegiatan perusahaan

sedangkan biaya merupakan alat yang dipergunakan untuk menghasilkan pendapatan.

Pada dasarnya setiap perusahaan mempunyai tujuan utama yang sama yaitu memperoleh profit yang maksimum dari kegiatan operasi perusahaannya. Pemimpin perusahaan yang bijaksana akan selalu berusaha untuk meningkatkan

pendapatan dan berusaha untuk menekan biaya yang seefisien mungkin agar diperoleh laba yang ditargetkan lebih dulu bahkan melebihi target yang telah

ditetapkan. Sebab laba yang diperoleh merupakan alat ukur dari perkembangan perusahaan, dengan meningkatnya laba dari tahun ketahun merupakan suatu kemajuan bagi perusahaan tersebut, bahkan tidak mustahil bagi seorang manajer

menanggung resiko yang sangat besar untuk memperoleh pendapatan yang diramalkan cukup besar di masa yang akan datang. PT. Pepharin Ria Medan

merupakan perusahaan yang bergerak dibidang farmasi. Didalam menjalankan operasi perusahaan lebih menekankan pada perolehan pendapatan dan berusaha

untuk mengefesienkan biaya, serta tetap berusaha memberikan pelayanan yang

memuaskan bagi konsumen. Dalam hal pelaporan pendapatan dan biaya

operasional, perusahaan ini membuat pemisahan antara laporan pendapatan

dengan laporan biaya operasional.

Dari uraian tersebut penulis merasa tertarik untuk meneliti mengenai

penetapan pendapatan dan biaya dalam sebuah paper dengan judul “

PENETAPAN PENDAPATAN DAN BIAYA OPERASIONAL PADA PT. PEPHARIN RIA MEDAN”.

A. Perumusan Masalah

Setiap perusahaan mempunyai cara yang tersendiri dalam menetapkan

pendapatan dan beban, namun disesuaikan dengan standar akuntansi yang berlaku

untuk seluruh Indonesia. Masalah pokok yang akan dibahas dalam paper ini yaitu

bagaimanakah penetapan pendapatan dan biaya pada PT. PEPHARIN RIA

MEDAN. Dalam mencapai sasaran yang telah ditetapkan perusahaan. B. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk memperoleh gambaran yang jelas tentang pendapatan dan biaya

operasional pada PT. PEPHARIN RIA MEDAN.

2. Manfaat Penelitian

a. Mencoba menerapkan dan mengembangkan teori yang Penulis terima

b. Sebagai salah satu persyaratan akademis untuk menyelesaikan

pendidikan pada Program Diploma III Fakultas Ekonomi Universitas

Sumatera Utara.

c. Sebagai pembanding bagi penulis-penulis yang lain untuk melakukan

penelitian ditempat-tempat yang lain dimasa yang akan datang.

d. Sebagai bahan masukan bagi pihak manajemen perusahaan didalam

mengambil keputusan untuk menetapkan pendapatan dan biaya

operasional dalam kegiatan perusahaan.

D. Metode Penelitian

Untuk memperoleh data dan informasi yang dibutuhkan dalam menyusun

paper ini, penulis dapat melakukannya dengan menggunakan dua metode, yaitu :

1. Sumber Data.

a. Data Primer, adalah data yang dikumpulkan untuk riset tertentu yang

sedang dilaksanakan. Data yang diperoleh langsung dari objeknya

atau dari lapangan.

b. Data Sekunder, adalah data yang diperoleh dari sumber lain dalam

bentuk laporan atau publikasi. Data ini diambil dari luar perusahaan,

2. Teknik Pengumpulan Data.

Riset Lapangan (Field Research), adalah penelitian yang dipilih dan dalam

penelitian ini penulis langsung mengadakan wawancara dengan pihak yang ada

hubungannya dengan penulisan ini.

3. Metode Analisa Data.

Metode analisa data yang digunakan adalah metode deskriptif. Metode

deskriptif meliputi pengumpulan data untuk diuji hipotesis atau menjawab

pertanyaan mengenai status terakhir dari subjek penelitian. Data deskriptif pada

umumnya dikumpulkan melalui daftar pertanyaan dalam survei, wawancara,

ataupun observasi.

E. Sistematika Pembahasan

Untuk mempermudah pemahaman dari isi paper ini dengan pembahasan

yang lebih terarah dan sistematis maka penulis akan menentukan sistematika

penulisan untuk memudahkan penulis dan pemahaman laporan ilmiah ini dengan

sistematika penulisan sebagai berikut :

BAB I : PENDAHULUAN

Pada Bab ini penulis akan menguraikan tentang latar belakang masalah,

perumusan masalah, tujuan dan manfaat penelitian ini, metode

BAB II : PT. PEPHARIN RIA MEDAN.

Pada Bab ini penulis mencoba mengemukakan tentang sejarah singkat

perusahaan, struktur organisasi perusahaan, pengertian pendapatan dan

biaya operasional, dan penetapan pendapatan dan biaya operasional.

BAB III : ANALISA DAN EVALUASI.

Dalam Bab ini penulis akan mencoba menganalisa dan memberikan

evaluasi terhadap penetapan pendapatan dan biaya operasional pada PT.

PEPHARIN RIA MEDAN. Dan selanjutnya membandingkan hasil

penelitian dengan teori.

BAB IV : KESIMPULAN DAN SARAN.

Pada Bab ini penulis akan memberikan kesimpulan dan saran tentang

penetapan pendapatan dan biaya operasional yang mungkin bermanfaat

BAB II

PT. PEPHARIN RIA

A.GAMBARAN UMUM PERUSAHAAN

Sebelum penulis menguraikan secara ringkas bagaimana gambaran umum berdirinya PT. Pepharin Ria periode demi periode, perlu diketahui bahwa sebelum 1983 perusahaan ini bernama PT. Farma Sari yang berkedudukan di Jakarta. PT. Farma Sari

melakukan likuidasi perusahaan, maka perusahaan ini dijual.

Selanjutnya pada bulan Desember 1983 perusahaan ini dibeli oleh tiga

perusahaan dari dalam negeri dan perusahaan asing, yaitu: • Perusahaan dalam negeri:

1. PT. Sarida Perkasa, Jakarta yang memiliki saham sebesar 45% 2. PT. Duta Mendut, Jakarta yang memiliki saham sebesar 5%

• Perusahaan asing :

Kimberly Clark Corp., USA yang memiliki saham sebesar 50%

Asset ex PT. Farma Sari yang dibeli adalah tanah, bangunan, pabrik, gedung , kantor, dan lainnya yang berada di komplek perusahaan, semua mesin-mesin, segala sesuatu yang ditanam, ditempatkan dan didirikan di Jakarta.

Maka untuk menjalankan aktivitas usahanya perusahaan tersebut memuat akte resmi yang dibuat oleh notaris, yaitu akte pendirian No. 427 tertanggal 24 Februari 1984 Notaris Ridwan Suselo, Jakarta No. 99, 9 Oktober 1984.

Mulai tahun. 1984 nama perusahaan ini menjadi PT. Pepharin Ria dengan status

perusahaan adalah PMA Joint Venture. Perusahaan ini bergerak dalam bidang

usaha farmasi.

Pada mulanya perusahaan ini didirikan adalah dengan menanamkan modal

sebesar US $ 12 Juta. Pertengahan tahun 1984 perusahaan mengalami modifikasi

farma mechine dan process, pembangunan tambahan sarana gudang finishing serta

pemasangan mesin-mesin converting yang baru. Pembangunan dan modifikasi

selesai seluruhnya pada bulan April 1985. Bulan Mei 1985 sampai dengan

November 1985 perusahaan melakukan kegiatan produksi percobaan. Dan bulan

Desember 1985 perusahaan memulai proses kegiatan produksi.

Dengan adanya kemajuan yang tercapai, pada bulan Maret sampai Juni

1991 perusahaan mengadakan modifikasi mesin dan perluasan produksi dengan

menambah modalnya sebesar US $ 7 juta.

Adapun nama susunan Dewan Direksi / Top Execeitive adalah sebagai

berikut:

-Presiden Direktur : C.T. Peralta, Manila

-Wakil Presiden Direktur : Hans Maramis, Jakarta

-Direktur : Ibrahim Risyad, Jakarta

-Direktur : J.T. Mc.Couley, USA

-Direktur : PS. Geisler, USA

-Direktur : Arifin, Jakarta

Maksud dan tujuan didirikannya PT. Pepharin Ria adalah:

1. Berdagang dalam arti seluas-luasnya untuk pemenuhan kebutuhan akan

obat-obatan dalam negeri.

2. Menjalankan perusahaan farmasi dalam arti seluas-luasnya.

3. Turut serta dengan perusahaan-perusahaan atau badan hukum lain yang

maksudnya tidak melanggar hukum.

4. Menjalankan produksi farmasi dan memasarkannya ke apotik-apotik di daerah

sumatera utara dan jawa.

5. Untuk menciptakan lapangan kerja.

6. Untuk meningkatkan penghasilan rakyat.

7. Untuk menghemat devisa atas import obat-obatan.

8. Untuk menjadi produsen obat-obatan yang berkualitas.

Struktur Organisasi Perusahaan

Pembentukan struktur organisasi didalam perusahaan merupakan salah

satu faktor yang tidak kalah pentingnya untuk diperhatikan oleh pimpinan

perusahaan. Dengan adanya stuktur organisasi yang telah disusun sesuai dengan

kebutuhan aktivitas perusahaan akan dapat membantu pimpinan dalam mencapai

tujuan yang telah direncanakan. Sehingga kesimpangsiuran di dalam menerima

dan melaksanakan perintah atasan dapat dihindarkan.

Tujuan utama dari pengadaan struktur organisasi ini adalah upaya

lancar serta berpedoman pada perangkat organisasi yang telah ditetapkan oleh

perusahaan.

Di dalam suatu struktur organisasi yang baik akan dengan jelas dan tegas

dapat diketahui siapa dan bagaimana hubungan tanggungjawab antara suatu

jabatan dengan jabatan yang lain untuk melaksanakan suatu kegiatan yang terjadi

di dalam perusahaan tersebut.

Berdasarkan penelitian yang telah dilakukan penulis pada PT. Pepharin

Ria, struktur organisasi yang dipakai adalah struktur organisasi garis, sebagaimana

BAB III

ANALISA DAN EVALUASI

A. Penetapan Pendapatan

Pada bab terdahulu telah dijelaskan bahwa pendapatan dan biaya merupakan dua hal yang sangat penting untuk diperhatikan. Kelangsungan hidup perusahaan tergantung kepada pendapatan yang diperoleh, sedangkan untuk

memperoleh pendapatan kita harus mengorbankan biaya, untuk mencapai efesiensi dan efektifitas sebaiknya biaya ditekan seminimal mungkin tanpa harus

mengganggu kegiatan normal perusahaan. Pendapatan juga dapat dijadikan sebagai tolak ukur/ barometer atas keberhasilan dan kemunduran perusahaan.

Perkembangan teknologi yang semakin canggih dan berkembang

otomatis akan semakin mudah bagi kita untuk menemukan terobosan – terobosan baru terutama dalam bidang perdagangan dan pemasaran jasa, namun dengan

adanya era persaingan pasar bebas mau tidak mau kita harus bersaing/ berkompetisi untuk memberikan yang terbaik kepada konsumen agar konsumen dapat mempercayakan kebutuhannya kepada kita.

Dalam bahasa sederhana, pendapatan diakui apabila perusahaan yang menghasilkan pendapatan telah menyerahkan barang atau jasa yang dijanjikan

BAB II

PT. PEPHARIN RIA

A.GAMBARAN UMUM PERUSAHAAN

Sebelum penulis menguraikan secara ringkas bagaimana gambaran umum berdirinya PT. Pepharin Ria periode demi periode, perlu diketahui bahwa sebelum 1983 perusahaan ini bernama PT. Farma Sari yang berkedudukan di Jakarta. PT. Farma Sari

melakukan likuidasi perusahaan, maka perusahaan ini dijual.

Selanjutnya pada bulan Desember 1983 perusahaan ini dibeli oleh tiga

perusahaan dari dalam negeri dan perusahaan asing, yaitu: • Perusahaan dalam negeri:

1. PT. Sarida Perkasa, Jakarta yang memiliki saham sebesar 45% 2. PT. Duta Mendut, Jakarta yang memiliki saham sebesar 5%

• Perusahaan asing :

Kimberly Clark Corp., USA yang memiliki saham sebesar 50%

Asset ex PT. Farma Sari yang dibeli adalah tanah, bangunan, pabrik, gedung , kantor, dan lainnya yang berada di komplek perusahaan, semua mesin-mesin, segala sesuatu yang ditanam, ditempatkan dan didirikan di Jakarta.

Maka untuk menjalankan aktivitas usahanya perusahaan tersebut memuat akte resmi yang dibuat oleh notaris, yaitu akte pendirian No. 427 tertanggal 24 Februari 1984 Notaris Ridwan Suselo, Jakarta No. 99, 9 Oktober 1984.

Mulai tahun. 1984 nama perusahaan ini menjadi PT. Pepharin Ria dengan status

perusahaan adalah PMA Joint Venture. Perusahaan ini bergerak dalam bidang

usaha farmasi.

Pada mulanya perusahaan ini didirikan adalah dengan menanamkan modal

sebesar US $ 12 Juta. Pertengahan tahun 1984 perusahaan mengalami modifikasi

farma mechine dan process, pembangunan tambahan sarana gudang finishing serta

pemasangan mesin-mesin converting yang baru. Pembangunan dan modifikasi

selesai seluruhnya pada bulan April 1985. Bulan Mei 1985 sampai dengan

November 1985 perusahaan melakukan kegiatan produksi percobaan. Dan bulan

Desember 1985 perusahaan memulai proses kegiatan produksi.

Dengan adanya kemajuan yang tercapai, pada bulan Maret sampai Juni

1991 perusahaan mengadakan modifikasi mesin dan perluasan produksi dengan

menambah modalnya sebesar US $ 7 juta.

Adapun nama susunan Dewan Direksi / Top Execeitive adalah sebagai

berikut:

-Presiden Direktur : C.T. Peralta, Manila

-Wakil Presiden Direktur : Hans Maramis, Jakarta

-Direktur : Ibrahim Risyad, Jakarta

-Direktur : J.T. Mc.Couley, USA

-Direktur : PS. Geisler, USA

-Direktur : Arifin, Jakarta

Maksud dan tujuan didirikannya PT. Pepharin Ria adalah:

1. Berdagang dalam arti seluas-luasnya untuk pemenuhan kebutuhan akan

obat-obatan dalam negeri.

2. Menjalankan perusahaan farmasi dalam arti seluas-luasnya.

3. Turut serta dengan perusahaan-perusahaan atau badan hukum lain yang

maksudnya tidak melanggar hukum.

4. Menjalankan produksi farmasi dan memasarkannya ke apotik-apotik di daerah

sumatera utara dan jawa.

5. Untuk menciptakan lapangan kerja.

6. Untuk meningkatkan penghasilan rakyat.

7. Untuk menghemat devisa atas import obat-obatan.

8. Untuk menjadi produsen obat-obatan yang berkualitas.

Struktur Organisasi Perusahaan

Pembentukan struktur organisasi didalam perusahaan merupakan salah

satu faktor yang tidak kalah pentingnya untuk diperhatikan oleh pimpinan

perusahaan. Dengan adanya stuktur organisasi yang telah disusun sesuai dengan

kebutuhan aktivitas perusahaan akan dapat membantu pimpinan dalam mencapai

tujuan yang telah direncanakan. Sehingga kesimpangsiuran di dalam menerima

dan melaksanakan perintah atasan dapat dihindarkan.

Tujuan utama dari pengadaan struktur organisasi ini adalah upaya

mengkoordinir semua kegiatan yang diarahkan dalam usaha mencapai tujuan

lancar serta berpedoman pada perangkat organisasi yang telah ditetapkan oleh

perusahaan.

Di dalam suatu struktur organisasi yang baik akan dengan jelas dan tegas

dapat diketahui siapa dan bagaimana hubungan tanggungjawab antara suatu

jabatan dengan jabatan yang lain untuk melaksanakan suatu kegiatan yang terjadi

di dalam perusahaan tersebut.

Berdasarkan penelitian yang telah dilakukan penulis pada PT. Pepharin

Ria, struktur organisasi yang dipakai adalah struktur organisasi garis, sebagaimana

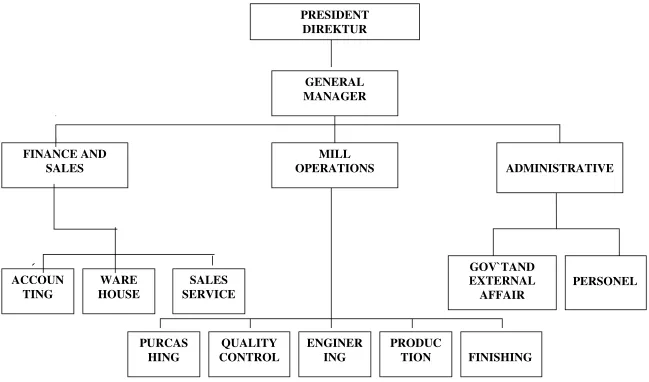

GAMBAR : I

PT. PEPHARIN RIA ORGANIZATION CHART

Dimana saluran lalu lintas wewenang dan tanggung jawab berjalan secara

vertikal dari atasan ke bawahan ke atasan. Jumlah unit kerja yang terbentuk adalah

tergantung kepada jumlah fungsi dan tugas yang dilaksanakan untuk mencapai

tujuan perusahaan. Walaupun setiap unit atau bagian dalam perusahaan itu

memiliki tugas dan fungsi yang berbeda, namun setiap unit kerja merupakan satu

kesatuan yang bulat dibawah pimpinan dalam usaha pencapaian tujuan

perusahaan.

Pembagian kerja yang baik dengan struktur organisasi yang harmonis

adalah hasil dari kecakapan pimpinan. Jadi dapat dikatakan di dalam perusahaan

faktor pimpinanlah yang memegang peranan utama. Pimpinan perusahaan harus

memperhatikan secara keseluruhan semua kegiatan perusahaan tersebut melalui

bagian atau sub bagian yang telah ditentukan.

Pada PT. Pepharin Ria Medan pimpinan dipegang oleh seorang general

manager yang bertanggung jawab langsung kepada president direktur.

Adapun tugas dan tanggung jawab masing-masing bagian dalam struktur

organisasi pada PT. Pepharin Ria Medan adalah sebagi berikut:

1. President Direktur

• Menetapkan rencana kerja perusahaan

2. General Manager

• Bertanggung jawab atas segala aktivitas dan operasi perusahaan, yaitu

mengendalikan, mengatur dan mengawasi dengan wewenang yang ada

terhadap seluruh bawahan atas hidupnya perusahaan.

• Sebagai motivator menggerakkan bawahan untuk mencapai tujuan

perusahaan .

• Memonitor perusahaan secara tepat dan cepat dengan mengatasi

perubahan, baik perubahan intern, maupun perubahan ekstern untuk

memperkokoh kedudukan perusahaan.

• Bertanggung jawab terhadap keseimbangan dari berbagai subsistem yang

bersaing dalam organisasi.

• Memantapkan kebijaksanaan perusahaan dan menjamin pelaksanaan

sesuai dengan yang direncanakan.

3. Administrasion Division

Bagian Administrasi membawahi beberapa bagian lain, yaitu :

a. Government and External Affair

• Yaitu bagian yang menangani import

b. Personnel

• Yaitu bagian yang tugasnya adalah mengatur seluruh kegiatan

kepegawaian, seperti : penarikan tenaga pegawai, pemilihan pegawai,

penempatan pegawai, pemberhentian pegawai, masalah upah dan lain

• Mengatur dan melaksanakan tata usaha perkantoran dan menguasai/

menyusun arsip surat-surat menurut model-model kepegawaian.

• Mengurus tata usaha kepegawaian, mencatat dan membuat laporan

kepegawaian dan tata usaha perkantoran.

4. Mill Operation Division

Bagian Mill Operation membawahi beberapa bagian lain, yaitu :

a. Purchasing

Yaitu bagian pembelian yang tugasnya adalah mengurus pembelian untuk

keperluan – keperluan perusahaan, seperti :

Membeli bahan baku

Membeli kertas photocopy, obat-obatan, serta alat-alat tulis dan lain

sebagainya.

Membuat laporan kegiatan pembelian setiap hari dan setiap bulan.

b. Quality Control

Yaitu bagian yang menangani dan mengadakan pengawasan terhadap

kualitas produk serta mengadakan penelitian dan pengembangan produk.

c. Engineering

Yaitu bagian yang menangani perawatan mesin (maintenance), agar mesin tetap dalam kondisi baik dan dapat dioperasikan.

d. Production

e. Finishing

Yaitu bagian yang menangani penyelesaian produk dan pelengkapnya.

5. Finishing and Sales Division

Bagian Financial and Sales membawahi beberapa bagian lain, yaitu :

a. Accounting

Yaitu bagian yang menagani pembukuan, akuntansi keuangan, akuntansi

biaya, budget, dan control, seperti :

• Mengevaluasi dan merumuskan anggaran pendapatan dan belanja

perusahaan setiap bulan.

• Membuat laporan tentang keuangan perusahaan baik bulanan maupun

tahunan.

• Mencatat transaksi yang berhubungan dengan unit pembelian dan

penjualan.

• Memeriksa semua dokumen yang diterima untuk dibukukan serta

mencatatnya kebuku harian.

b. Warehouse

Yaitu bagian yang mengurus penyimpanan hasil produksi dan bahan baku di

gudang.

c. Sales Service

• Melakukan penjualan atas hasil produksi.

• Meyalurkan hasil produksi kedaerah-daerah pemasaran.

keseimbangan harga pasar.

C. Pengertian Pendapatan Dan Biaya Operasional

1. Pengertian Pendapatan

Pendapatan merupakan hal yang sangat penting, karena pendapatan itu yang

menjadi objek dari kegiatan perusahaan. Umumnya pendapatan diperoleh dari

aktivitas-aktivitas seperti penjualan produk, produksi obat-obatan, atau

pemberian izin kepada pihak lain untuk menggunakan sumber daya

perusahaan yang dapat ditukar dalam bentuk royalti atau bentuk-bentuk yang

telah disepakati kedua belah pihak. Secara umum, pengertian pendapatan ada

bermacam-macam tergantung dilihat/ ditinjau darimana pengertian tersebut.

Dalam paper ini penulis membatasi atas pengertian yang ditinjau dari :

a. Pengertian Menurut Pajak

Pengertian pendapatan menurut pajak diartikan juga sebagai penghasilan,

menurut H. Moenaf Regar (2000:8) defenisi pendapatan sebagai berikut :

Penghasilan adalah setiap tambahan kemampuan ekonomis (Economic Benefit) yang diterima atau diperoleh wajib pajak baik yang berasal dari Indonesia maupun dari luar Indonesia yang dapat dipakai konsumsi atau menambah kekayaan wajib pajak dengan nama atau bentuk apapun.

b. Pengertian Pendapatan menurut Akuntansi

Pendapatan dalam bentuk suatu konsep dan defenisi juga berbeda-beda

Menurut Smith Skousen ( 2000 : 119 ) defenisi pendapatan :

“Pendapatan adalah sebagai salah satu arus masuk atau kenaikan-kenaikan lainnya dari nilai harta suatu usaha atau penghentian hutang- hutangnya (atau kombinasi dari keduanya dalam suatu periode akibat dari penyerahan atau produksi barang-barang, penyerahan jasa-jasa, pelaksanaan aktivitas - aktivitas lainnya yang membentuk operasi-operasi utama atau sentral yang berlanjut terus dari satuan usaha tersebut”

Menurut Ikatan Akuntansi Indonesia ( 2002: 232 ) defenisi pendapatan adalah :

"Pendapatan adalah arus masuk bruto, dari manfaat ekonomi yang

timbul dari aktivitas normal perusahaan selama suatu periode, bila arus

masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal dari

kontribusi penanam modal"

2. Pengertian Biaya Operasional

Didalam pengelolaan perusahaan, baik perusahaan besar maupun kecil,

perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak, setiap

harinya selalu berhadapan dengan biaya yang harus dan akan dikeluarkan.

Untuk perusahaan yang baik, diperlukan informasi biaya yang sistematis,

lengkap dan komparatif. Informasi biaya yang sistematis maksudnya ialah

informasi tentang biaya tersebut diurutkan sesuai dengan unsur-unsur biaya,

sedangkan pengertian lengkap dan komperatif adalah informasi biaya itu harus

disertai dengan dokumen-dokumen yang lengkap dan dokumen tersebut dapat

dibandingkan. Sebelum penulis membahas mengenai biaya operasional ada

baiknya penulis memberikan pengertian biaya itu sendiri terlebih dahulu.

Adapun pengertian biaya adalah sebagai berikut : Biaya adalah kas atau nilai

membawa keuntungan masa ini dan masa yang akan mendatang untul

organisasi. Dalam paper ini penulis membatasi biaya hanya pada biaya

operasional, dimana pengertian biaya opersional tersebut adalah keseluruhan

pengorbanan yang ada hubungannya dengan operasi perusahaan tersebut,

selain dari beban pembelanjaan perusahaan dan beban non operasi lainnya

yang tidak dapat dikaitkan atau dibebankan kepada seluruh produk manufaktur.

D. Penggolongan Pendapatan dan Biaya Operasional

1) Penggolongan Pendapatan

Penggolongan dapat digolongkan sebagai berikut :

a. Pendapatan dari Pekerjaan

Pendapatan dari pekerjaan yaitu pendapatan yang diperoleh dari

pekerjaan karyawan atau buruh yang ada hubungannya dengan

kegiatan-kegiatan perusahaan sehingga menimbulkan pendapatan bagi

perusahaan yang bersangkutan.

b. Pendapatan dari Kegiatan Usaha

Pendapatan dari kegiatan usaha yaitu kegiatan-kegiatan yang diperoleh

dari kegiatan-kegiatan utama perusahaan, yang mana kegiatan tersebut

tergantung pada ruang gerak perusahaan yang bersangkutan.

1) Modal berupa harta bergerak, misalnya ;

a) Royalti. pembayaran yang dilakukan sehubungan dengan

hak cipta, hak atas alat-alat industri dan lain-lain.

b) Sewa pemakaian mobil atau harta bergerak lainnya.

2) Modal berupa harta yang tidak bergerak, misalnya ;

a) Pendapatan yang diperoleh dari penyewaan gedung.

b) Pendapatan yang diperoleh dari penyewaan tanah dan

lain-lain sepanjang dari kegiatan usahanya.

d. Pendapatan Lain-lain

Pendapatan lain-lain yang dimaksudkan adalah semua pendapatan

yang tidak termasuk kedalam kelompok pendapatan yang telah disebutkan diatas,

misalnya penghasilan karena pembebasan hutang, pemberian penghargaan, hadiah

undian, perolehan tunjangan hidup yang dibayar secara berkala dan lain-lain.

Pada PT. Pepharin Ria Medan. Penggolongan pendapatan dibagi dalam dua

kriteria, yaitu :

1. Pendapatan Usaha

Pendapatan Usaha yaitu pendapatan yang diperoleh dari kegiatan utama yang

dilakukan setiap hari oleh PT. Pepharin Ria Medan seperti produksi

obat-obatan, penjualan, serta kegiatan usaha lainnya yang mendukung.

2. Pendapatan Non Usaha

Pendapatan non usaha yaitu pendapatan yang diperoleh diluar kegiatan usaha

aktiva lancar, dan aktiva tetap.

2) Penggolongan Biaya

Sutrisno menggolongkan biaya operasional dalam dua kategori, yaitu :

1. Biaya pemasaran atau penjualan

Biaya pemasaran ialah biaya yang dikeluarkan dalam rangka menjual

produk/ pernasaran produk yang dihasilkan oleh perusahaan hingga

ketangan konsumen.

Biaya ini meliputi semua biaya yang terjadi untuk mencari atau untuk

menimbulkan pesanan dari pembeli kepada perusahaan, yang terdiri

dari :

a. Biaya promosi dan iklan

b. Biaya penjualan meliputi gaji bagi penjualan, komisi, bonus,

gaji kantor penjualan, perlengkapan kantor penjualan, biaya

telepon penjualan, dll.

2. Biaya administrasi dan umum adalah biaya-biaya yang dikeluarkan

dalam rangka mengelola administrasi perusahaan. Biaya administrasi dan

umum terdiri dari :

a. Biaya gaji dan upah

b. Biaya untuk kesejahteraan karyawan

e. Biaya administrasi umum lainnya

Pada PT. Pepharin Ria Medan yang termasuk dalam biaya operasionalnya

yaitu :

1. Biaya pemasaran atau penjualan terdiri dari :

a. Biaya pengembangan pasar bisnis penjualan, pengembangan pasar

bisnis pemasaran, dan pengembangan bisnis lainnya.

b. Biaya pemasaran meliputi biaya angkutan penjualan, dan angkutan

distribusi.

c. Biaya pengerjaan pemasaran meliputi honorarium agen penjualan.

d. Biaya penyusutan kendaraan bermotor.

e. Biaya pengadaan meliputi pengadaan barang baku, pengadaan

perlengkapan.

2. Biaya administrasi dan umum terdiri dari :

a. Biaya pegawai perusahaan meliputi biaya gaji dan tunjangan pegawai,

premi untuk peningkatan prestasi kerja, uang kerja lembur dan uang

transport, biaya pakaian seragam, biaya kesehatan pegawai.

b. Biaya pemeliharaan meliputi pemeliharaan gedung kantor, kendaraan

bermotor, pemeliharaan inventaris.

c. Biaya bina layanan mutu.

d. Biaya penyusutan gedung, rumah dinas, penyusutan barang inventaris.

E. PENETAPAN PENDAPATAN

Kegiatan ekonomis suatu perusahaan bersifat terus-menerus tanpa

terputus. Ini berarti pula penciptaan barang-barang dan jasa juga merupakan

proses yang terus-menerus.

Kegiatan itu merupakan suatu lingkungan yang berputar, mulai dari

membeli bahan obat-obatan, memberikannya kepada pasien, menerima uang dari

penjualan jasa, dan menggunakan uang tersebut untuk membeli kembali lagi

bahan obat-obatan, demikian seterusnya. Pendapatan adalah penjualan barang dan

jasa yang telah dinyatakan dalam uang. Pendapatan dengan demikian juga

merupakan proses yang berjalan terus menerus tanpa terputus. Untuk tujuan

pencatatan dalam pelaporan akuntansi diperlukan pembatas yang jelas tentang

kapan suatu pendapatan harus diakui. Para akuntan dapat mamilih salah satu dari

tahapan proses penciptaan jasa sebagai saat diakuinya pendapatan. Saat

pengakuan pendapatan bervariasi mulai dari saat barang dan jasa tersebut selesai

diproduksi sampai dengan diterimanya uang yang berasal dari penjualan jasa.

Oleh karena itu, penetapan pendapatan dan beban sangatlah penting dalam

suatu perusahaan guna untuk mencapai tujuan perusahaan yang telah ditetapkan.

Untuk perusahaaan yang lebih banyak memberikan jasa daripada produk, maka

penetapan pendapatan mengikuti prosedur yang sama dengan transaksi barang

berwujud.

Empat kriteria mendasar yang harus dipenuhi sebelum suatu item dapat

1. Definisi

Item atau kejadian dalam pertanyaan harus memenuhi definisi salah satu

dari tujuh unsur laporan keuangan (aktiva, kewajiban, ekuitas, pendapatan,

beban, keuntungan, atau kerugian).

2. Dapat diukur

Item atau kejadian tersebut harus memiliki atribut relevan yang dapat

diukur secara andal, yaitu karakteristik, sifat, atau aspek yang dapat

dikuantifikasi dan diukur. Contohnya adalah biaya historis, biaya

sekarang, nilai pasar, nilai bersih yang dapat direalisasi, dan nilai sekarang

bersih.

3. Relevansi

informasi mengenai item atau kejadian tersebut mampu membuat suatu

perbedaan dalam keputusan pemakai.

4. Reliabilitas

informasi mengenai item tersebut dapat digambarkan secara wajar, dapat

diuji, dan netral.

Demikian juga halnya dengan penetapan pendapatan maupun beban, harus

terlebih dahulu memenuhi kriteria ini, barulah diakui sebagai item pendapatan

maupun biaya.

Menurut SFAC No. 5 (par.83) dalam Stice & Stice Skousen (2004;504) adanya tambahan kriteria dalam prinsip pendapatan, yang menyatakan bahwa

pendapatan harus diakui dalam laporan keuangan ketika ;

2. Pendapatan direalisasi atau dapat direalisasi.

Pendapatan dihasilkan ketika perusahaan secara mendasar menyelesaikan

semua yang harus dilakukannya agar dikatakan menerima manfaat dari

pendapatan yang terkait. Secara umum, pendapatan diakui ketika proses

mengasilkan laba diselesaikan atau sebenarnya tidak diselesaikan selama

biaya-biaya yang dibutuhkan untuk menyelesaikan proses menghasilkan laba dapat

diestimasi secara andal.

Pendapatan direalisasi ketika kas diterima untuk barang atau jasa yang

dijual. Pendapatan itu dapat direalisasi ketika klaim atas kas (misalnya, aktiva

nonkas seperti piutang usaha atau wesel tagih) diterima yang ditentukan dapat

segera dikonversikan kedalam jumlah kas tertentu.

Pendapatan diakui segera setelah kedua kriteria ini dipenuhi. Masalah

akuntansinya adalah menentukan kapan kriteria-kriteria ini dipenuhi untuk

berbagai jenis transaksi yang menghasilkan pendapatan.

Pengiriman barang atau jasa kepada seseorang konsumen adalah kejadian

penting yang sesungguhnya terjadi pada semua transaksi yang menghasilkan

pendapatan. Dengan demikian, pengakuan mengacu pada waktu pencatatan

transaksi dalam pembukuan.

Menurut Stice & Stice Skousen (2004;567) pendapatan biasanya diakui

dan dicatat pada saat dua kriteria telah dipenuhi.

Kriteria pertama adalah pendapatan atau keuntungan tersebut sudah

dari pembeli. Kriteria kedua pendapatan atau keuntungan tersebut

diperoleh dari penyelesaian secara substansial atas aktivitas-aktivitas yang

terkait dengan proses menghasilkan, berarti bahwa penjual telah

menyediakan barang atau jasa (atau sebagian besar dari produk atau jasa)

kepada pembeli.

Menurut Stice & Stice Skousen (2004;584-609) dalam buku intermediate

pengakuan pendapatan dibagi dalam dua cara, yaitu :

1. Pengakuan pendapatan sebelum pengiriman barang atau pelaksanaan jasa

2. Pengakuan pendapatan setelah pengiriman barang atau pelaksanaan jasa

1. Pengakuan Pendapatan Sebelum Pengiriman Barang atau Pelaksanaan

Jasa

Pendapatan dapat dilaporkan sebelum barang jadi dikirim atau kontrak jasa

diselesaikan untuk tujuan tertentu. Biasanya terjadi ketika periode kontruksi

aktiva yang dijual atau periode pemberian jasanya relatif panjang, misalnya lebih

dari 1 tahun. Dan contoh yang paling umum untuk hal tersebut adalah kontrak

jangka panjang.

Menurut Stice & Stice Skousen (2004;587), ada 2 metode dalam

pencatatan ayat jurnal pengakuan pendapatan sebelum pengiriman barang atau

• Metode Persentase Penyelesaian

Yaitu sebuah alternatif terhadap metode kontrak lengkap dikembangkan

untuk menghubungkan pengakuan pendapatan dari kontrak konstruksi

jangka panjang dengan aktivitas perusahaan untuk memenuhi kontrak ini.

Dalam penggunaan metode ini, pendapatan dapat diakui sebelum

pengiriman barang atau pelaksanaan jasa jika empat kriteria dipenuhi :

1) Estimasi dapat dibuat mengenai jumlah pekerjaan yang tersisa

2) Ada suatu kontrak yang menentukan tanggung jawab setiap pihak

3) Pembeli dapat diharapkan untuk memenuhi kontrak

4) Penjual dapat diharapkan untuk memenuhi kontrak

Dengan metode ini, pendapatan diakui berdasarkan suatu estimasi

mengenai tingkat penyelesaian kontrak. Dengan kontrak jangka panjang, ayat

jurnal diperlukan untuk mencatat biaya yang terjadi, tagihan yang dibuat ke

pelanggan, dan penagihan yang diterima dari pelanggan.

• Metode Kontrak Selesai

Menurut metode ini pendapatan diakui apabila kontrak telah dianggap

selesai atau praktis selesai dikerjakan. Penetapan Pendapatan Sesudah

Penyerahan Barang atau Pelaksanaan Jasa.

Dalam hal penetapan pendapatan tidak boleh ditetapkan sebelum proses

pendapatan selesai atau benar-benar selesai. Biasanya proses pendapatan

benar-benar selesai pada saat penyerahan barang atau pelaksanaan jasa.

sungguh-sungguh diterima. Ketidakpastian mengenai penerimaan kas memberi

kesan bahwa pendapatan harus menunggu penerimaan kas yang sebenarnya.

• Metode Kerja Proporsional

Pada metode ini, pendapatan dapat diakui sebelum penyelesaian

berdasarkan tingkat penyelesaian kontrak. Estimasi penyelesaian dibuat

berdasarkan persentase tindakan identik atau nilai jual relatif dari tindakan

yang telah diselesaikan.jumlah pendapatan yang diakui dihitung dengan

cara mengalikan rasio ini dengan harga kontrak.

Menurut IAI (2007;23.5) mngenai metode persentase penyelesaian dalam

penetapan pendapatan adalah:

“Pengakuan pendapatan dengan acuan pada tingkat penyelesaian dari suatu transaksi sering disebut sebagai metode persentase penyelesaian. Menurut metode ini, pendapatan diakui dalam periode akuntansi pada saat jasa yang diberikan. Pengakuan pendapatan atas dasar ini memberikan informasi yang berguna mengenai tingkat kegiatan jasa dan kinerja suatu perusahaan dalam suatu periode”.

Untuk perusahaan yang lebih banyak memberikan jasa daripada produk,

pengakuan pendapatan mengikuti prosedur yang sama dengan transaksi barang

berwujud. Empat metode pengakuan pendapatan untuk penjualan jasa adalah :

1) Metode Kinerja Khusus

2) Metode Kinerja Proporsional

3) Metode Kinerja Selesai

I Metode Kinerja Khusus

Digunakan untuk pendapatan jasa yang dihasilkan dengan melakukan aksi

tunggal. Contohnya seorang dokter gigi yang menghasilkan pendapatan atas

penyelesaian penambalan gigi.

II Metode Kinerja Proporsional

Digunakan untuk mengakui pendapatan jasa yang dihasilkan oleh lebih

dari aksi tunggal dan hanya ketika jasa melebihi satu periode akuntansi. Dalam

metode ini, pendapatan diakui berdasarkan kinerja proporsional setiap tindakan.

Metode kinerja proporsional dari akuntansi untuk pendapatan jasa sama dengan

metode persentase penyelesaian. Pengukuran proporsional mengambil bentuk

yang berbeda bergantung dari jenis transaksi jasa.

1. Tindakan kinerja yang sama. Jumlah pendapatan jasa yang sama diakui untuk

setiap tindakan tersebut (sebagai contoh, pemrosesan pembayaran hipotik

bulanan oleh banker hipotik).

2. Tindakan kinerja yang tidak sama. Pendapatan jasa yang diakui dalam

proporsi biaya langsung penjual untuk melakukan setiap tindakan (misalnya,

memberikan pelajaran, ujian, dan penilaian oleh sekolah koresponden)

3. Tindakan serupa dengan periode tetap untuk kinerja. Pendapatan jasa diakui

oleh metode garis lurus selama periode tetap kecuali metode lain tidak lebih

sesuai (misalnya, memberikan jasa pemeliharaan atas peralatan dengan biaya

III Metode Kinerja Selesai

Digunakan untuk mengakui pendapatan jasa yang dihasilkan

dengan melakukan serangkaian tindakan di mana yang terakhir sangat penting

dalam hubungannya dengan total transaksi jasa dimana pendapatan jasa dianggap

telah dihasilkan hanya setelah tindakan terakhir terjadi. Menurut metode ini

pendapatan diakui apabila kontrak telah dianggap selesai atau praktis selesai

dikerjakan. Penetapan Pendapatan Sesudah Penyerahan Barang atau Pelaksanaan

Jasa. Laba yang baik diakui ketika kas diterima pada saat penjualan, contohnya

penjualan cicilan barang dagangan dan penjualan cicilan estate. Dalam metode

penjualan cicilan penetapan laba diakui dengan menggunakan dua metode, yaitu :

a) Penetapan laba dari periode penjualan laba dapat diterapkan pada

penjualan.

b) Penetapan laba berkala dalam proporsi penagihan/ penetapan laba

dalam periode penagihan per kas.

Dalam hal penetapan pendapatan tidak boleh ditetapkan sebelum proses

pendapatan selesai atau benar-benar selesai. Biasanya proses pendapatan

benar-benar selesai pada saat penyerahan barang atau pelaksanaan jasa.

Dalam hal tertentu timbul keadaan-keadaan yang sangat tidak pasti

melingkupi suatu transaksi pendapatan yaitu mengenai apakah pembayaran

sungguh-sungguh diterima. Ketidakpastian mengenai penerimaan kas memberi

IV Metode Penagihan

Digunakan untuk pendapatan jasa ketika ketidakpastian penagihan sangat

tinggi atau estimasi beban yang terkait dengan pendapatan tidak dapat dipercaya

sehingga persyaratan reliabilitas tidak dipenuhi. Pendapatan diakui hanya ketika

kas diperoleh.

2. Pengakuan Pendapatan Setelah Pengiriman Barang/ Jasa

Dalam beberapa hal, mengakui pendapatan pada titik penjualan merupakan

hal yang tidak tepat apabila janji pembayaran yang masih berlaku belum diterima.

Dalam hal ini, pengakuan pendapatan ditangguhkan sampai kas benar-benar

diterima. Menurut Stice & Stice Skousen (2004;602), ada beberapa metode untuk

mengakui pendapatan, yaitu :

1) Metode penjualan cicilan

Mengakui laba berdasarkan suatu persentase laba kotor. Dari setiap

rupiah yang diterima, sebagian dicatat sebagai laba berdasarkan persentase laba

kotor. Dalam metode ini, laba diakui pada saat kas dibayarkan dan bukannya pada

saat penjualan. Metode penjualan cicilan paling umum digunakan dalam kasus

penjual real estat dimana kontrak mungkin melibatkan sedikit atau tidak ada uang

muka sama sekali, pembayaran meliputi waktu 30 sampai 40 tahun, dan tingkat

kegagalan yang pembayaran yang tinggi dalam tahun-tahun awal karena investasi

yang kecil di pihak pembeli dalam kontrak dan karena harga pasar properti sering

kali tidak stabil.

estate. Dalam metode penjualan cicilan penetapan laba diakui dengan

menggunakan dua metode, yaitu :

a) Penetapan laba dari periode penjualan laba dapat diterapkan pada

penjualan.

b) Penetapan laba berkala dalam proporsi penagihan/ penetapan laba

dalam periode penagihan per kas.

2) Metode pemulihan biaya

Penerimaan kas pertama kali dianggap sebagai pengembalian atas

biaya yang berhubungan dengan penjualan tersebut. Saat biaya telah

dikembalikan, setiap rupiah yang diterima kemudian dicatat sebagai laba. Tidak

ada laba yang diakui untuk suatu penjualan sampai harga pokok barang yang

dijual diperoleh kembali melalui penerimaan kas. Setelah itu semua penerimaan

berikutnya dilaporkan sebagai pendapatan.

Metode digunakan hanya jika situasi seputar suatu penjualan sangat tidak

pasti sehingga pengakuan lebih awal adalah tidak mungkin.

3) Metode kas

Ketika metode kas digunakan, laba ditentukan dengan membandingkan

kas yang diterima dari pelanggan dengan kas yang dikeluarkan untuk periode

tersebut berkaitan dengan persediaan atau jasa. Jika probabilitas biaya produk atau

jasa adalah sangat kecil, akuntansi metode kas dapat digunakan. Namun metode

estat karena hak pemilikan kembali akan memberikan nilai yang cukup besar

untuk penjual. Namun, metode kas ini sesuai untuk kontrak jasa dengan biaya

awal yang sangat besar dan ada ketidakpatian yang cukup besar terhadap

penagihan dari harga kontrak. Dalam metode ini semua biaya dibukukan sebagai

beban saat terjadinya, dan pendapatan diakui saat penagihan dilakukan. Menurut

metode ini, pendapatan ditetapkan ketika penerimaan kas dilakukan. Pengakuan

pendapatan menurut Niswonger dibagi atas 4 (empat) kriteria, yaitu :

a. Saat Penjualan (Point of sale)

Pendapatan dari penjualan barang biasanya ditentukan dengan metode saat

penjualan, dimana pendapatan direalisasi pada saat hak kepemilikan berpindah

kepihak pembeli. Pada saat pejualan, harga jual telah disepakati, pembeli

mendapatkan hak kepemilikan atas barang tersebut, dan penjual mempunyai

klaim (tuntutan) yang sah terhadap pembeli. Realisasi pendapatan dari penjualan

jasa dapat juga ditentukan dengan cara ini, walaupun sering ada perbedaan

waktu antara saat perjanjian disetujui dan penyelesaiaan jasa tersebut.

b. Penerimaan Pembayaran ( Receipt of Payment)

Penetapan pendapatan dapat juga ditangguhkan sampai diterimanya

pembayaran. Bila digunakan kriteria ini, pendapatan baru dikatakan direalisasi

pada saat uang kas telah diterima, tidak peduli kapan dilakukannya penjualan.

perorangan adalah karena pengaruh kenyataan bahwa hal ini dapat digunakan

untuk menghitung penghasilan kena pajak. Akan tetapi, kriteria diatas bukanlah

metode yang tepat untuk mengukur pendapatan dari penjualan barang.

c. Metode Cicilan ( Installment Sales Method )

Pada beberapa perusahaan, khususnya dalam bidang perdagangan eceran,

umumnya penjualan dilakukan dengan sistem cicilan. Dalam sistem penjualan

cicilan, pembeli membayar sejumlah uang muka dan sisanya, disepakati akan

dibayar dengan jumlah tertentu, keadaannya sedemikian rupa sehingga

penerimaan tagihan sering tidak pasti. Oleh karena itu dapat digunakan metode

cicilan ( installment method ) untuk menetapkan pendapatan, dimana setiap

penerimaan pembayaran dianggap sebagai pendapatan dan terdiri dari harga

pokok barang yang dijual dan laba kotor penjualan.

d. Persentase Penyelesaian ( Percentage of Compleation )

Perusahaan yang mengerjakan proyek kontruksi mungkin memerlukan

beberapa tahun untuk menyelesaikan kontrak tertentu. Apabila total kontrak

jangka panjang serta tingkat kemajuan proyek dapat ditaksir secara layak, maka

pendapatan dapat dianggap direalisasi sepanjang umur kontrak. Jumlah

pendapatan yang dilaporkan untuk periode tertentu ditentukan berdasarkan

estimasi persentase dari kontrak yang telah diselesaikan selama periode tertentu.

Berdasarkan riset yang penulis lakukan dan atas dasar dari teori yang

penulis dapatkan, bahwa PT. PEPHARIN RIA MEDAN mengakui pendapatan

Konsep penetapan pendapatan menunjukkan kapan waktu transaksi dicatat

pada buku perusahaan. Penetapan itu termasuk penggambaran suatu item baik

dalam kata-kata maupun dalam jumlahnya, dimana jumlah mencakup

angka-angka ringkas dalam laporan keuangan melalui riset yang penulis lakukan. PT.

PEPHARIN RIA MEDAN menetapkan pendapatannya menggunakan “Cash

Basis“ maksudnya, pendapatan akan dicatat sebagai pendapatan pada saat kas

pendapatan tersebut telah diterima. Dalam hal ini, pengakuan pendapatan terjadi

bersamaan dengan pengakuan kenaikan aktiva, yaitu kas. Selama kas atas

pendapatan belum diterima maka oleh perusahaan pendapatan tersebut belum

diakui sebagai pendapatan. Pada umumnya pengakuan pendapatan memang

menjadi masalah penting dalam akuntansi.

Dalam hal penentuan transaksi disebut pendapatan, harus ada keterkaitan

antara pengakuan kenaikan aktiva perusahaan tertentu / penurunan kewajiban.

Penentuan pendapatan dalam laporan laba rugi harus berdasarkan kriteria :

a) Nilai ekonomi seharusnya telah ditambahkan oleh perusahaan pada

produksinya

b) Jumlah pendapatan harus dapat diukur

c) Pengukuran harus dapat diuji secara relatif terlepas dari bias

d) Beban yang berkaitan harus sanggup ditaksir dengan tingkat ketepatan yang

wajar.

Dengan demikian, perusahaan harus dapat memilih apakah pendapatan

telah diterima. Perusahaan PT. PEPHARIN RIA MEDAN memilih cara yang

kedua yakni menetapkan pendapatan pada saat kas telah diterima.

Penetapan pendapatan dilakukan untuk mengetahui besarnya pendapatan

yang harus disajikan dalam laporan laba rugi. Penetapan yang dilakukan terhadap

pendapatan dan unsur-unsur lain dari perhitungan laba rugi akan menggambarkan

laba perusahaan yang sebenarnya sekaligus akan membantu Arus Modal kearah

perusahaan yang lebih menguntungkan dan efisien sehingga menimbulkan

pengalokasian yang timbul dari suatu transaksi biasanya ditentukan oleh

persetujuan antara perusahaan dengan konsumen atau pemakai aktiva tersebut.

Jumlah tersebut diukur dengan nilai wajar imbalan yang diterima perusahaan

dikurangi dengan jumlah potongan / keringanan bila ada. Pendapatan PT.

PEPHARIN RIA MEDAN diukur dengan nilai wajar yang diterima atau yang

dapat diterima.

Menurut Standar Akuntansi Keuangan permasalahan utama dalam

akuntansi untuk pendapatan adalah menentukan saat pengakuan pendapatan.

Pendapatan ditetapkan bila besar kemungkinan manfaat ekonomi masa depan

akan mengalir keperusahaan dan manfaat ini dapat diukur dengan handal.

Pernyataan ini juga memberikan pedoman praktis dalam penerapan kriteria

tersebut. Pernyataan ini harus diterapkan dalam akuntansi yang timbul dari

transaksi dan peristiwa ekonomi beikut ini :

a. Penjualan Barang

b. Penjualan Jasa ; dan

menghasilkan bunga, royalti dan dividen.

Ad. a. Penjualan Barang

Pendapatan dari penjualan barang harus diakui bila seluruh kondisi berikut

dipenuhi :

1. Perusahaan telah memindahkan resiko secara signifikan dan telah

memindahkan manfaat kepemilikan barang kepada pembeli.

2. Perusahaan tidak lagi mengelola atau melakukan pengendalian efektif

atas barang yang dijual.

3. Jumlah pendapatan tersebut dapat diukur dengan handal.

4. Besar kemungkinan manfaat ekonorni yang dihubungkan dengan

transaksi akan mengalir kepada perusahaan tersebut, dan

5. Biaya yang terjadi atau yang akan terjadi sehubungan dengan transaksi

penjualan dapat diukur dengan handal.

Ad. b. Penjualan Jasa

Pendapatan sehubungan dengan penjualan jasa harus diakui dengan acuan

pada tingkat penyelesaian dari transaksi pada tanggal neraca. Hasil suatu transaksi

dapat diestimasi dengan handal bila seluruh kondisi berikut ini dipenuhi :

1. Jumlah pendapatan dapat diukur dengan handal

2. Besar kemungkinan manfaat ekonomi sehubungan dengan transaksi

tersebut akan diperoleh perusahaan.

ini mengakui bahwa pendapatan yang diterima, akan sah sebagai

pendapatan.

Ad. c. Bunga, Royalti, dan Deviden

Pendapatan harus ditetapkan dengan dasar sebagai berikut :

1. Bunga harus ditetapkan atas dasar proporsi waktu yang

memperhitungkan hasil efektif aktiva tersebut.

2. Royalti harus ditetapkan atas dasar akrual dengan substansi perjanjian

yang relevan.

2. Dalam metode biaya ( cost method), dividen tunai harus ditetapkan bila

hak pemegang saham untuk menerima pembayaran ditetapkan.

E.

PENETAPAN BIAYAPenetapan biaya juga menjadi masalah dalam suatu perusahaan. Penetapan

biaya berhubungan dengan kapan suatu pengeluaran akan diakui bahkan dicatat

sebagai biaya, biaya dapat juga diartikan sebagai beban yang secara langsung atau

secara tidak langsung telah dimanfaatkan didalam kegiatan operasi perusahaan

guna mendapatkan suatu penghasilan atau laba.

Biaya merupakan faktor pengurangan pendapatan dalam menentukan laba,

oleh karena itu beban diakui dalam pelaporan laba/rugi atas dasar hubungan

langsung antara biaya yang menimbulkan pendapatan tertentu yang akan

diperoleh. Proses yang biasanya disebut penandingan biaya dengan pendapatan ini

melibatkan pengakuan pendapatan dan beban secara gabungan atau bersamaan

lainnya yang sama, misalnya berbagai komponen beban yang membentuk beban

pokok penjualan diakui pada saat yang sama dengan pendapatan yang diperoleh

dari penjualan jasa.

Prinsip penandingan mewajibkan bahwa jika pendapatan ditentukan sesuai

dengan prinsip pendapatan untuk beberapa periode pelaporan, beban yang terjadi

dalam menghasilkan pendapatan harus diakui pada periode tersebut. Dasar dari

prinsip penandingan adalah ketika pendapatan dihasilkan, aktiva tertentu

dikonsumsi (seperti perlengkapan) atau dijual (seperti persediaan), dan jasa

digunakan (seperti usaha pekerja). Harga pokok aktiva dan jasa yang digunakan

harus diakui dan dilaporkan sebagai beban periode selama pendapatan terkait

diakui.

Biaya dapat diklasifikasikan dalam tiga kategori :

1) Biaya Langsung, beban ini diakui berdasarkan pengakuan pendapatan yang

dihasilkan secara langsung dan bersama-sama dari transaksi atau kejadian

serupa lainnya sebagai beban.

2) Biaya Periodik, beban-beban ini diakui selama periode di mana kas

dikeluarkan atau kewajiban terjadi untuk barang dan jasa yang digunakan

secara serentak pada perolehan atau kemudian, misalnya gaji bagian

administrasi.

3) Biaya Alokasi, beban-beban ini dialokasikan dengan prosedur sistematik dan

rasional pada periode selama aktiva terkait diharapkan akan memberikan

Biaya yang secara langsung berkaitan dengan penjualan Jasa merupakan

biaya-biaya yang terkait dengan penjualan jasa secara langsung dapat

diklasifikasikan seperti berikut :

• Biaya Langsung awal adalah terkait langsung dengan transaksi jasa negoisasi

dan penyempurnaan. Biaya-biaya ini termasuk komisi, honorarium hukum,

kompensasi tenaga penjualan di samping komisi, dan kompensasi karyawan

nonpenjualan yang dapat diterapkan pada transaksi jasa negoisasi dan

penyempurnaan.

• Biaya langsung adalah biaya yang dapat dengan mudah ditelusuri ke objek

biaya yang bersangkutan. Misalnya seluruh pengeluaran beban dalam

pembelian obat-obatan dibebankan kepada bagian keuangan, maka gaji

manajer keuangan pada PT. PEPHARIN RIA Medan merupakan biaya

langsung perusahaan tersebut.

Semua biaya langsung awal dan biaya langsung harus diakui sebagai biaya

selama periode dimana pendapatan jasa terkait diakui dengan metode kinerja

khusus dan kinerja selesai untuk penandingan yang sesuai antara pendapatan dan

beban. Demikian juga, biaya langsung awal dan biaya langsung yang terjadi

sebelum pengakuan pendapatan dari kinerja jasa harus ditangguhkan sebagai

pembayaran dimuka dan dibebankan ketika pendapatan jasa terkait diakui.

Dengan metode kinerja proporsional, biaya langsung awal harus dicatat

sebagai beban ketika pendapatan jasa diakui. Namun, biaya langsung harus

dibebankan ketika terjadi korelasi yang tinggi antara jumlah biaya langsung yang

Dengan metode penagihan, semua biaya langsung awal dan biaya

langsung harus dibebankan ketika terjadi. Oleh karena itu, setiap pengeluaran

dalam hal ini kegiatan-kegiatan rumah sakit terhadap pimpinan, karyawan,

keperluan kantor, keperluan pekerjaan, pemasaran jasa akan melalui bukti-bukti

yang sah dan dana telah dikeluarkan untuk kegiatan tersebut. Maka saat itulah

penetapan terhadap beban, karena penetapan beban pada perusahaan PT.

PEPHARIN RIA MEDAN sama dengan metode penetapan pendapatannya yaitu “

Cash Basis “.

Dari riset yang penulis lakukan ditemukan bahwa pada PT. PEPHARIN

RIA MEDAN Medan diketahui bahwa biaya ditetapkan terdiri atas :

a) Beban operasional yaitu biaya yang langsung berhubungan dengan kegiatan

utama perusahaan, merupakan biaya fungsional

b) Beban administrasi umum yaitu biaya yang tidak langsung berhubungan

dengan kegiatan operasi perusahaan, tapi masih dikategorikan biaya

fungsional

c) Biaya lain-lain yaitu jenis biaya yang tidak langsung berhubungan dengan

kegiatan operasional perusahaan dan terkadang tidak dapat diprediksi atau

kesepakatan, dan konsumen mempunyai kemauan untuk membayar.

PT. PEPHARIN RIA MEDAN dalam hal ini ruang geraknya adalah

dalam bidang produksi dan penjualan, dimana sumber pendapatan utamanya

berasal dari penjualan obat, pemasok bahan-bahan obat serta bidang usaha lainnya

yang mendukung.

Pada PT. PEPHARIN RIA MEDAN mengakui pendapatan yaitu pada

saat/ setiap terjadinya transaksi pembayaran yang dilakukan oleh konsumen

kepada kasir yang kemudian dicatat oleh bagian akuntansi. Lebih jelasnya bahwa

setiap kegiatan perusahaan yang menghasilkan pendapatan diakui pada saat

pembayaran dilakukan oleh pihak yang memakai jasa dari perusahaan tersebut.

B. Penetapan Biaya Operasional

Biaya adalah bahan yang sangat penting dalam pembuatan keputusan.

Dalam pembuatan keputusan sangat penting untuk memiliki pemahaman yang

kuat konsep biaya diferensial, opportunity cost dan sunk cost.

Opportunity cost adalah manfaat potensial yang akan hilang apabila salah satu alternatif telah dipilih dari sejumlah alternatif yang tersedia. Opportunity cost

tidak selalu dicatat dalam catatan akuntansi organisasi, melainkan biaya yang

harus dipertimbangkan dalam setiap pengambilan keputusan.

Sunk Cost adalah biaya yang telah terjadi dan tidak dapat diubah oleh keputusan apa pun yang dibuat saat ini atau pun masa yang akan datang. Karena

deferensial. Oleh karenanya sunk cost dapat dilabaikan dalam pembuatan

keputusan.

Setelah pengakuan pendapatan, berikut penulis juga akan memberikan

analisa dan evaluasi terhadap penetapan biaya operasi, yaitu saat kapan biaya

operasional yang akan dikeluarkan tersebut diakui atau ditetapkan sebagai biaya

yang berhubungan dengan kegiatan usaha perusahaan yang dilakukan. Pengakuan

biaya operasional yang dilakukan oleh PT. PEPHARIN RIA MEDAN adalah

pada saat kas dikeluakan oleh bagian keuangan untuk membiayai kegiatan atau

aktivitas perusahaan tersebut. Pada PT. PEPHARIN RIA MEDAN, biaya yang

ditandingkan dengan pendapatan adalah biaya operasional, yang mana

berdasarkan riset yang dilakukan oleh penulis dapat dilihat bahwa PT.

PEPHARIN RIA MEDAN dalam pengakuan biaya operasional menggunakan

Acrual Basis. Adapun jurnal untuk mencatatnya adalah sebagai berikut :

Contoh 1)

Pada tanggal 1 Maret akan dikeluarkan uang untuk membayar gaji pegawai pada

bulan Maret sebesar Rp. 150.000.000.

Biaya gaji pegawai Rp. 150.000.000.

Kas Rp. 150.000.000.

Contoh 2)

Pada tanggal 15 Maret dibeli seperangkat peralatan kantor sebesar Rp.

15.000.000.

Untuk memprediksi perilaku biaya, bagaimana biaya bereaksi terhadap

perubahan aktivitas, manajer biasanya mengklasifikasikan biaya kedalam dua

kategori, variabel dan tetap. Biaya variabel secara total berhubungan secara

proporsional dengan aktivitas. Biaya tetap secara total selalu tetap dan tidak

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari penelitian yang penulis laksanakan, dan dari hasil yang telah penulis simpulkan, penulis mengambil beberapa kesimpulan, yaitu :

1 PT. PEPHARIN RIA MEDAN dalam menetapkan pendapatan

perusahaannya memakai cara penetapan pendapatan setelah pelaksanaan jasanya telah selesai dan metode pencatatannya adalah

cash basis.

2 Dalam menetapkan biayanya, PT. PEPHARIN RIA MEDAN melakukan metode cash basis, yaitu biaya akan langsung diakui pada

saat telah dikeluarkan walaupun manfaat dari biaya tersebut belum semua diterima.

B. SARAN

Dari penelitian yang penulis lakukan dan hasil yang telah penulis buat,

penulis akan mencoba memberikan saran sehubungan dengan masalah yang

penulis angkat, yaitu :

1. Untuk mencapai tujuannya, sebaiknya PT. PEPHARIN RIA MEDAN

menggunakan laporan keuangan yang disusun berdasarkan atas dasar

akrual. Karena dengan dasar ini, pengaruh transaksi dan peristiwa lain

diakui pada saat kejadian (dan bukan pada saat kas atau setara kas

diterima atau dibayar) dan dicatat dalam catatan akuntansi serta

dilaporkan dalam laporan keuangan pada periode yang bersangkutan.

2. Sebaiknya PT. PEPHARIN RIA MEDAN dalam menetapkan

pendapatan dan bebannya juga dengan menggunakan metode akrual

basis, yang sesuai dengan PSAK No 1 tahun 2007. Karena laporan

yang disusun atas dasar akrual akan memberikan informasi kepada

pengguna tidak hanya transaksi masa lalu yang melibatkan penerimaan

dan pembayaran kas tetapi juga kewajiban pembayaran kas dimasa

depan serta sumber daya yang merepresentasikan kas yang akan

diterima dimasa depan. Oleh karena itu, laporan keuangan yang

disusun dengan metode akrual basis akan menyediakan jenis informasi

transaksi masa lalu dan peristiwa lainnya yang paling berguna bagi

DAFTAR PUSTAKA

Mulyadi, Akuntansi Manajemen, Edisi Ketiga, Salemba Empat, Jakarta, 2001.

Niswonger, Rollin, Warren, James M, Reeve & Philip. E. Fess, Prinsip – prinsip Akuntansi, Edisi sembilan belas, Terjemahan Alfonus Sirait & Helda Gunawan, Erlangga , Jakarta, 2000.

Stice, Skousen, Intermediate Accounting, Edisi kelima belas, Terjemahan Ariyanto Salemba Empat, Jakarta, 2005.

Niswonger, C, R, dan Fess P.E, Dasar-Dasar Akuntansi, Penerjemah Soemarsono, Edisi Revisi, Penerbit PT. Rineka Cipta, Jakarta, 2000.

Abdul Hakim, akuntansi Intermediate, Edisi Kesepuluh, Penerbit Erlangga, Jakarta, 2000.

Garrison, R, H dan Noreen, Eric W, Akuntansi Manajerial, Terjemahan A. Totok Budisantoso, Salemba Empat, Jakarta, 2000.

Carter Usry, Thomson, Akuntansi Biaya, Penerbit Salemba Empat, Terjemahan Krista SE, Ak, Jakarta, 2004.