UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS PROGRAM DIPLOMA III

MEDAN

ANALISIS EFEKTIFITAS DAN EFISIENSI PENGGUNAAN ANGGARAN BIAYA OPERASIONAL PADA PT.PERKEBUNAN NUSANTARA III

(Persero)

TUGAS AKHIR

Diajukan Oleh :

RIDHONI SURYA SAROHN SILABAN 122101187

D-III MANAJEMEN KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi dan Bisnis

UNIVERSITAS SUMATERA UTARA

MEDAN

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kehadirat Tuhan Yang Maha Esa, yang melimpahkan berkat rahmat dan karunia-Nya sehingga pada akhirnya penulis dapat menyelesaikan Tugas Akhir yang berjudul “ANALISIS

EFEKTIVITAS DAN EFISIENSI PENGGUNAAN ANGGARAN BIAYA OPERASIONAL PADA PT. PERKEBUNAN NUSANTARA III (PERSERO) MEDAN”. Tugas Akhir ini diselesaikan guna memenuhi salah satu syarat yang harus dipenuhi untuk menyelesaikan program pendidikan Diploma III jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis juga menyadari tanpa adanya bantuan, pengarahan serta dorongan dari berbagai pihak, penulisan tugas akhir ini tidak mungkin dapat terselesaikan dangan baik. Oleh karena itu dalam kesempatan penulis mengucapkan terima kasih kepada:

1 Bapak Prof.Azhar Maksum, M.Ec,Ac,Ak,CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2 Ibu Dr.Yeni Absah,SE,M.Si. selaku Ketua Program Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3 Ibu Dr.Elisabet Siahaan,SE,M.Ec. selaku dosen pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4 Ibunda tersayang Rohani Situmeang yang selalu mendoakan, mengasuh, membesarkan, mendidik dan memberikan kasih sayang serta selalu

memberikan bantuan moril maupun materil yang tidak akan tergantikan sepanjang masa.

5 Buat kakak tercinta Sanny S Silaban S.Pd dan Sarny F S Silaban S.Pd terima kasih atas dukungan dan semangat serta nasihatnya sehingga Tugas Akhir ini bisa selesai .

6 Buat sahabat saya Soekarnoin, Doni Gustian yang selalu mendoakan membantu dan mendukung dalam penyelesaian Tugas Akhir ini.

7 Seluruh teman saya di Grup C DIII Manajemen Keuangan Stambuk 2012

Akhir kata, semoga tugas akhir ini dapat bermanfaat bagi penulis dan bagi semua pihak yang membaca atau membutuhkan.Semoga kita dalam perlindungan Tuhan Yang Maha Esa.

Medan, Juli 2015 Penulis

Ridhoni S S Silaban

DAFTAR ISI

BAB II PROFIL PERUSAHAAN A.Sejarah PT Perkebunan Nusantara III...6

B.Visi dan Misi PT Perkebunan Nusantara III...8

C.Tata Nilai PT Perkebunan Nusantara III...8

D.Makna logo PT Perkebunan Nusantara III...10

E.Jenis Usaha atau Kegiatan...11

F.Struktur Organisasi PT Perkebunan Nusantara III...13

G.Job Description dan Job Specification...15

H.Kinerja Terkini...26

BAB III PEMBAHASAN A.Efektivitas dan Efisiensi...30

B. Efektivitas dan Efisiensi Penggunaan Anggaran Biaya Operasional...37

C.Anggaraan D.Anggaran Biaya Operasional dan Analisis Realisasi Anggaran Biaya Operasional PT. Perkebunan Nusantara IIIMedan...41

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan...60

B.Saran...61

Daftar Pustaka...63

DAFTAR TABEL

Halaman

Tabel 1.1 Anggaran biaya operasional tahun 2012-2013...3

Tabel 2.1 Pabrik pengolah karet...13

Tabel 2.2 Pabrik pengolah kelapa sawit...14

Tabel 3.1 Daftar biaya operasional...47

DAFTAR GAMBAR

Halaman Gambar 2.1 Logo PT Perkebunan Nusantara III...9 Gambar 2.2 Struktur Organisasi PT Perkebunan Nusantara III...14

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan baik swasta maupun badan usaha milik pemerintah mempunyai rencana kegiatan yang menjadi pedoman dan pengendali dalam mencapai tujuan yang telah ditetapkan oleh pengelola perusahaan. Tujuan dari perencanaan kegiatan tersebut adalah untuk mencapai efektifitas dan efisiensi penggunaan sumber daya sehingga memperoleh laba maksimum dan berupaya meminimumkan setiap biaya-biaya yang akan mempengaruhi besar kecilnya laba perusahaan. Laba adalah prestasi seluruh karyawan dalam suatu perusahaan yang dinyatakan dalam bentuk angka keuangan yaitu selisih positif antara pendapatan dikurangi beban (expenses) (Darsono: 2007). Untuk mencapai tujuan tersebut maka perusahaan menyusun rencana tertulis yang disebut sebagai anggaran. Anggaran merupakan rencana tertulis selama periode tertentu yang biasanya dinyatakan secara kuantitatif dan dalam satuan uang ataupun barang/jasa (Nafarin: 2007, 11).

Didalam perusahaan terdapat beberapa jenis anggaran salah satunya adalah anggaran operasional. Anggaran operasional digunakan untuk menyusun anggaran laba rugi yang berisi tentang anggaran penjualan, biaya-biaya dan beban usaha (M.Nafarin: 2007:32). Anggaran ini merupakan tolak ukur bagi pengelola perusahaan dalam memutuskan kegiatan apa yang menjadi prioritas yang berdampak langsung terhadap laba yang akan diperoleh perusahaan. Dengan demikian efektifitas dan efisiensi penggunaan anggaran operasional perusahaan

dapat tercapai. Efektivitas dan efisiensi penggunaan anggaran perusahaan dalam periode tertentu dapat dinilai melalui realisasi penggunaan anggaran yang tercermin dalam laporan laba rugi perusahaan. Selain sebagai penilaian atas efektivitas dan efisiensi penggunaan anggaran, laporan laba rugi juga digunakan sebagai penilaian kinerja perusahaan dan penyusunan anggaran untuk periode berikutnya.

PT Perkebunan Nusantara III ( PTPN III ) yang berlokasi di medan tepatnya di Jl. Sei batanghari No.2 Medan merupakan salah satu perusahaan milik pemerintah ( BUMN ) yang bergerak dibidang perkebunanan, pengolahan dan pemasaran hasil perkebunan kelapa sawit dan karet. Pendapatan perusahaan diperoleh dari kegiatan usaha perusahaan yang meliputi usaha budidaya dan pengolahan tanaman kelapa sawit dan karet. Produk utama perusahaan adalah Minyak Sawit (CPO) dan Inti Sawit (Kernel) dan produk hilir karet. Sebagai perusahaan yang bertujuan manghasilkan laba, PT Perkebunan Nusantara III perlu menetapkan batas-batas penggunaan biaya operasional yang dituangkan dalam anggaran biaya operasional tujuannya adalah untuk mencapai penggunaan sumber daya secara efektif dan efisien.

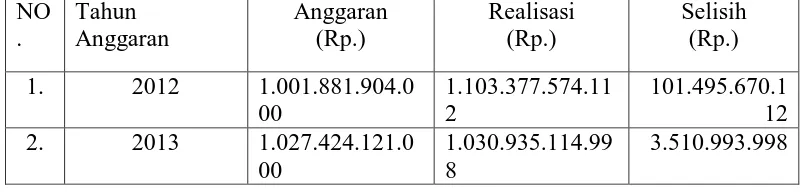

Tabel 1.1

PT.PERKEBUNAN NUSANTARA III MEDAN ANGGARAN BIAYA OPERASIONAL TAHUN 2012-2013

NO

Bertambahnya alokasi anggaran untuk biaya operasional perusahaan disebabkan oleh naiknya penggunaan biaya-biaya operasional setiap tahunnya. Kenaikan biaya-biaya tersebut diakibatkan oleh peningkatan laju inflasi,kenaikan harga-harga dan juga lemahnya nilai tukar rupiah terhadap dollar. Namun bertambahnya alokasi anggaran untuk biaya operasional tersebut tidak diikuti dengan penggunaan anggaran secara tepat. Hal ini bisa dilihat dari realisasi penggunaan anggaran biaya operasional PT. Perkebunan Nusantara III setiap tahunnya selalu menyimpang dari yang dianggarkan. Penyimpangan tersebut berupa kelebihan realisasi penggunaan anggaran dari batas anggaran yang telah ditetapkan. Kelebihan tersebut yang kemudian secara langsung mengurangi efektivitas dan efisiensi penggunaan anggaran biaya operasional perusahaan.

serta pengendalian penggunaan anggaran biaya operasional harus lebih dioptimalkan sehingga tidak terjadi penyalahgunaan anggaran perusahaan.

Berdasarkan uraian di atas, biaya operasional merupakan faktor penting dalam pencapaian target laba yang ditetapkan oleh perusahaan. Oleh karena itu, penggunaan anggaran biaya operasional perusahaan harus seefektif dan seefisien mungkin. Hal tersebut membuat penulis tertarik untuk menganalisis tentang pengelolaan dan penggunaan anggaran biaya operasional perusahaan dengan

menuangkannya dalam skripsi minor yang berjudul : “ ANALISIS

EFEKTIFITAS DAN EFISIENSI PENGGUNAAN ANGGARAN BIAYA OPERASIONAL PADA PT.PERKEBUNAN NUSANTARA III (Persero) “.

.

B. Perumusan Masalah

Penggunaan anggaran biaya operasional sering tidak sesuai dengan yang telah ditetapkan sehingga terjadi kesenjangan antara target dan realisasi . Atas dasar tersebut penulis merumuskan masalah yaitu “ Sejauh mana efektifitas dan efisiensi penggunaan anggaran biaya operasional pada PT.Perkebunan Nusantara III (Persero) ? “

C. Tujuan Penelitian

D. Manfaat Penelitian

1. Sebagai masukan bagi perusahaan dalam penggunaan anggaran biaya operasionalnya sehingga mencapai efektivitas dan efisiensi.

2. Sebagai referensi dalam mengembangkan penelitian ini dimasa yang akan datang.

BAB II

PROFIL PERUSAHAAN

A.Sejarah PT Perkebunan Nusantara III (Persero)

PT Perkebunan Nusantara III (Persero) Medan berada di Jalan Sei Batang Hari No. 2 Medan. PT Perkebunan Nusantara III (Persero) selanjutnya disebut perusahaan didirikan berdasarkan peraturan Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Februari 1996, dalam rangka restrukturisasi Badan Usaha Milik Negara (BUMN) di bidang perkebunan.

Pemerintah telah melakukan realokasi pengalihan areal perkebunan dibawah BUMN Perkebunan, dimana PT Perkebunan III, IV, dan V telah dinyatakan bubar sejak tanggal tersebut, dan digabung kedalam perusahaan baru yaitu PT Perkebunan Nusantara III (Persero).Walaupun substansinya masih meneruskan usaha sebelumnya, dengan perubahan dalam struktur ekuitas (jumlah laba dan saldo laba) dan penambahan serta pengurangan beberapa aset dan kewajiban. Perusahaan didirikan berdasarkan Akta No. 36 tanggal 11 Maret 1996 dari Harun Kamil, SH, Notaris di Jakarta dan telah memperoleh pengesahan dari Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-8331 HT.01,01.Th. 96 tanggal 8 Agustus 1996, serta diumumkan dalam Berita Negara Republik Indonesia No. 81 tanggal 8 Oktober 1996, tambahan No. 8674.

Anggaran Dasar perusahaan telah mengalami beberapa kali perubahan, dan terakhir dengan Akta No. 6 tanggal 12 Agustus 2008 dari Syafril Gani, SH, M.Hum, Notaris dikota Medan, mengenai Penyesuaian Anggaran Dasar Perusahaan dengan Ketentuan Undang-Undang No. 19 tahun 2003 tentang Badan Usaha Milik Negara (BUMN), Undang-Undang No. 40 tahun 2007 tentang Perseroan Terbatas dan Peraturan Pemerintah No. 45 tahun 2005 tentang pendirian, pengurusan, pengawasan dan pembubaran Badan Usaha Milik Negara. Akta perubahan ini telah mendapat persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan surat keputusannya No. AHU 73169.AH.01.02 Tahun 2008 tanggal 14 Oktober 2008.

B.Visi dan Misi PT Perkebunan Nusatara III (Persero)

1 Visi Perusahaan

Menjadi perusahaan agro bisnis kelas dunia dengan kinerja prima dan melaksanakan tata kelola bisnis yang terbaik.

2 Misi Perusahaan

a) Mengembangkan Industri Hilir berbasis perkebunan secara berkesinambungan

b) Menghasilkan produk berkualitas untuk pelanggan

c) Memperlakukan karyawan sebagai Asset Strategis dan mengembangkan secara optimal

d) Menjadikan perusahaan terpilih yang memberikan „imbal-hasil‟ terbaik bagi para investor

e) Menjadi perusahaan yang paling menarik untuk bermitra bisnis

f) Memotifasi karyawan untuk berpartisipasi aktif dalam pengembangan komunitas

g) Melaksanakan seluruh aktivitas perusahaan yang berwawasan lingkungan.

C.Tata Nilai PT Perkebunan Nusantara III (Persero)

1 Proactivity (Proaktif) – selalu bersikap proaktif dengan penuh inisiatif dan mengevaluasi resiko yang mungkin terjadi

2 Excellence (Terbaik) – selalu memperlihatkan gairah keunggulan dan berusaha bekerja keras untuk hasil maksimal sesuai kompetensi kita

3 Team work (Kerjasa ma) – selalu mengutamakan kerjasama tim, agar mampu menghasilkan sinergi optimal bagi perusahaan

4 Innovation (Perubahan) –Selalu menghargai kreativitas dan menghasilkan inovasi dalam metode baru dan produk baru

5 Responbility (Bertanggung jawab) - Selalu bertanggung jawab atas akibat keputusan yang diambil dan tindakan yang dilakukan.

D. Logo PT Perkebunan Nusantara III (Persero) Medan

Gambar 2.1 Logo PT. Perkebunan Nusantara III (Persero) Medan

Makna dari logo tersebut adalah :

1) Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7 urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia, melambangkan bahwa PTPN III memiliki 12 paradigma baru dan 7 strategi Bisnis yang saling mendukung agar tercapai tujuan PTPN III, yaitu selalu menjadi perusahaan perkebunan terbaik dengan Team Work

yang solid dan inovatif, serta ditunjang dengan Green Technology,

Green Business dan ramah lingkungan.

2) Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru, melingkari bola dunia, melambangkan bahwa PTPN III memiliki tata nilai dan harus mampu mengimbangi kemajuan teknologi yang berkembang, agar selalu menjadi yang terdepan dalam peningkatan usaha.

3) Gambar 2 meteor yang mengelilingi bumi sehingga membentuk angka 3, melambangkan PTPN III bergerak dinamis dengan semangat yang tinggi untuk menguasai pasar global. Meteor yang berwarna putih bermakna produksi lateks dan Produksi turunannya sedangkan yang berwarna Orange adalah produksi CPO beserta turunannya, yang memancar tanpa henti untuk memenuhi kebutuhan pasar dunia.

dengan 5 TATA NILAI, 12 PARADIGMA BARU dan 7 STRATEGIS BISNIS yang dimiliki PTPN III.

E.Jenis Usaha atau Kegiatan

PT Perkebunan Nusantara III (Persero) Medan melakukan pengelohan hasil tanaman dari kebun sendiri, kebun PIR Plasma maupun dari pihak-pihak lain menjadi barang setengah jadi atau barang jadi dengan bentuk produk sebagai berikut :

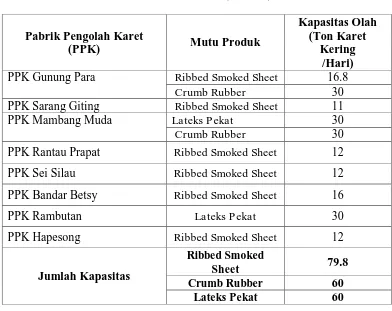

1 Komoditi Karet

Tabel 2.1

Pabrik Pengolah Karet(PPK)

PT Perkebunan Nusantara III (Persero) Medan

Pabrik Pengolah Karet

PPK Gunung Para Ribbed Smoked Sheet 16.8

Crumb Rubber 30

PPK Sarang Giting Ribbed Smoked Sheet 11

PPK Mambang Muda Lateks Pekat 30

Crumb Rubber 30

PPK Rantau Prapat Ribbed Smoked Sheet 12

PPK Sei Silau Ribbed Smoked Sheet 12

PPK Bandar Betsy Ribbed Smoked Sheet 16

PPK Rambutan Lateks Pekat 30

PPK Hapesong Ribbed Smoked Sheet 12

Jumlah Kapasitas

Ribbed Smoked

Sheet 79.8

Crumb Rubber 60

Lateks Pekat 60

Sumber : PT Perkebunan Nusantara III (Persero) Medan, 2015

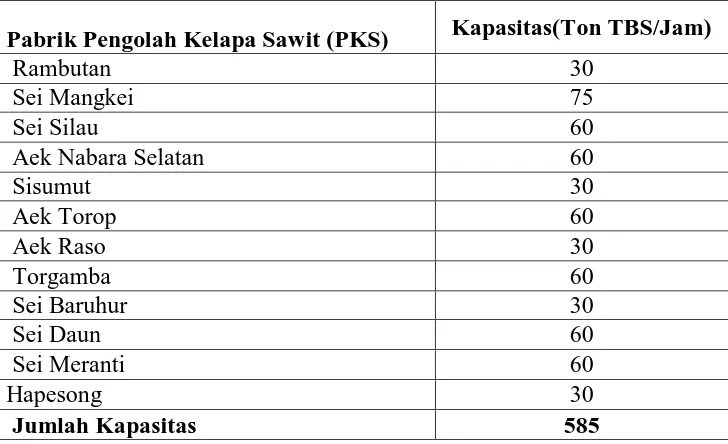

2. Komoditi Kelapa Sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti sawit sebagai komoditi utama yang memberikan konstribusi besar bagi pendapatan perusahaan. Produk minyak dan inti sawit yang dihasilkan perusahaan sudah dikenal di pasar lokal dan internasional dengan pasokan yang tepat waktu kepada pembeli dengan mutu yang dihasilkan Crude Palm Oil (CPO), Palm Kernel Oil (PKO), Palm Kernel (PK) dan Palm Kernel

Tabel 2.2

Pabrik Pengolah Kelapa Sawit (PKS) PT Perkebunan Nusantara III (Persero) Medan

Pabrik Pengolah Kelapa Sawit (PKS) Kapasitas(Ton TBS/Jam)

Rambutan 30

Sei Mangkei 75

Sei Silau 60

Aek Nabara Selatan 60

Sisumut 30

Aek Torop 60

Aek Raso 30

Torgamba 60

Sei Baruhur 30

Sei Daun 60

Sei Meranti 60

Hapesong 30

Jumlah Kapasitas 585

Sumber : PT Perkebunan Nusantara III (Persero) Medan,2015

PT Perkebunan Nusantara III (Persero) memasarkan hasil komoditas kelapa sawit dan karet ke pasar lokal dan luar negeri melalui PT. Kharisma Pemasaran Bersama Nusantara (KPBN) yang berkedudukan di Jakarta.

F. Struktur Organisasi PT Perkebunan Nusantara III (Persero)

Dalam struktur organisasi PT Perkebunan Nusantara III (Persero) Medan,

sumber wewenangnya berasal dari Direktur Utama selanjutnya didelegasikan kepada direktur terkait yang berhubungan vertikal dan mencerminkan hubungan antara bagian-bagian yang horizontal

Gambar 2.2 STRUKTUR ORGANISASI PT PERKEBUNAN III (Persero) Medan

Sumber : PT Perkebunan Nusantara III (Persero) Medan,2015

G.Job Description dan Job Specification

1 RUPS (Rapat Umum Pemegang Saham) Tugas dan wewenang :

a) Mengangkat dan memberhentikan Dewan Komisaris.

b) Mengawasi Dewan Komisaris dalam melaksanakan tugas yang dibebankan kepadanya oleh pemegang saham.

2 Dewan Komisaris Tugas dan wewenang :

a) Memberikan nasihat kepada pimpinan.

b) Membantu pimpinan di dalam menginvestasikan dana perusahaan. c) Mengawasi jalannya perusahaan.

3 Direktur Utama Tugas dan Wewenang :

a) Melaksanakan kebijakan perusahaan serta ketentuan yang digariskan oleh rapat umum Pemegang Saham. Menteri pertanian selaku kuasa pemegang saham dan Dewan Komisaris.

dibidang produksi teknik, tenaga manusia keuangan dan pemasaran. c) Mengkoordinasi pelaksanaan tugas para anggota Direksi dan

mengawasi secara umum.

d) Bersama-sama anggota Direksi lainnya mewakili perusahaan di dalam dan diluarpenghasilan.

e) Bertanggung jawab kepada Rapat Umum Pemegang Saham melalui Dewan Komisaris.

4 Direktur Produksi Tugas dan wewenang :

a) Menyusun perencanaan dibidang pekerjaan yang tercantum dalam kebijaksanaan Direksi.

b) Melaksanakan peraturan-peraturan, pengendalian, unit-unit usaha serta sarana pendukungnya mencakup tanaman.

c) Melaksanakan pemberian dan pengawasan terhadap kegiatan yang tercantum pada kebijakan Direksi.

d) Melaksanakan rencana rehabilitasi dan investasi dibidang tanaman maupun sarana pendukung produksi lainnya dari unit-unit usaha yang telah ada.

e) Menerjemahkan kebutuhan pasar menjadi pelaksana operasional bidang produksi.

5 Direktur Keuangan Tugas dan wewenang :

a) Menyusun Perencanaan dibidang keuangan

b) Menetapkan ketentuan-ketentuan dibidang keuanga

c) Mengelola administrasi keuangan secara umum pada bidang keuangan dan perkantoran serta segala sesuatunya yang berkaitan dengan itu

d) Melaksanakan pengendalian dan pengawasan terhadap bidangnya.

e) Memelihara Cash Reserves Requipment minimal 2 (dua) bulan kebutuhan dan operasional.

f) Menjalin hubungan yang harmonis dan Steak Holder.

g) Membuat laporan management interim dan membuat laporan keuangan konsolidasi.

6 Direktur SDM dan Umum Tugas dan Wewenang :

a) Mengkordinir / Penyusun rencana kegiatan anggaran perusahaan (RKAP) dan daftar permintaan uang (RKB/DPU) Bidang SDM.

b) Mengelola pengembangan design manajemen SDM mencakup : perencanaan dan penempatan SDM, perencanaan dan pengembangan karir,pelatihan dan pengembangan,serta pemeliharaan dan determinasi. c) Memberikan rekomendasi penyusunan budaya perusahaan

d) Mengkoordinasi penyusunan prosedur operasi buku dan pedoman kerja bidang personalia untuk kelancaran peningkatan hasil – hasil pelaksanaan kerja.

e) Mengelola perencanaan SDM, pelaksanaan SDM terhadap karyawan / calon karyawan sesuai dengan kebutuhan perusahaan, mendapatkan SDM sesuai dengan Formasi yang tersedia dan memerhatikan faktor kompetensi,biaya dan produktivitas karyawan.

7 Direktur Perencanaan dan Pengembangan. Tugas dan wewenang :

a) Menyusun perencanaan dan pengembangan

b) Menetapkan pelaksanaan dan perencanaan dan pengembangan

c) Melaksanakan pengendalian dan pengawasan terhadap bidang perencanaan dan pengembangan tersebut.

8 Bagian Tanaman Tugas Bagian Tanaman :

a) Menyusun rencana jangka pendek (anggaran belanja) dalam bidang tanaman dan produksi.

b) Menyelenggarakan pengadaan bahan-bahan tanaman.

d) Mengevaluasi draft investasi dan eksploitasi dibidang tanaman berdasarkan perkembangan internal dan eksternal untuk diusulkan ke Direksi agar perusahaan memiliki arah untuk dituangkan dalam Rencana Jangka Panjang (RJP).

9 Bagian Teknik Tugas Bagian Teknik :

a) Membantu Direksi melaksanakan fungsi-fungsi manajemen dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang berhubungan dengan mesin-mesin, sipil / bangunan baik dari kebun sendiri (inti) maupun dikebun pelasura (pir) dan daerah pengembangan.

b) Membuat rencana perawatan / pemeliharaan mesin-mesin, traksi dan bangunan sipil.

c) Mengevaluasi kebijakan dan norma standart RKAP Dan RKO bagian teknik sesuai intruksi kerja.

d) Menjamin proses kalibrasi internal dan eksternal untuk peralatan/instrumental control unit pabrik, unit kebun dan rumah sakit.

10 Bagian Teknologi Informasi Tugas bagian Teknologi :

b) Menyusun laporan manajemen bersama bagian-bagian terkait dalam terbentuk basis internet sesuai tugas pokok manajemen produk, operasi, keuangan,pemasaran dan sumber daya manusia.

c) Memberikan masukan kepada direksi dalam bentuk kerangka sistem informasi eksekutif dan sistem pendukung keputusan.

d) Memberi masukan kepada perangkat manajemen dan manajemen mikro ditingkat kebun/unit dan rumah sakit dalam rangka membangun jaringan komunikasi data berbasis komputer.

11 Bagian Keuangan Tugas Bagian Keuangan :

a) Membuat laporan kepada Direksi mengenai realisasi keuangan serta menyelenggarakan administrasi keuangan dan barang-barang kebutuhan masyarakat.

b)Mengurus hal-hal yang berhubungan dengan asuransi perusahaan.

c) Bekerja sama dengan bagian pemasaran hasil dan pemasukan uang dan pengendalian / pengeluaran untuk kebutuhan perusahaan.

12 Bagian Akuntansi Tugas Bagian Akuntansi :

a) Mengevaluasi usulan RKAP dan RKO bagian akuntansi untuk diteruskan ke direksi.

b) Mengevaluasi penyusunan dan penerbitan laporan manajemen, laporan keuangan konsolidasi interim dan tahunan dengan cara mereview proses akuntansi untuk disampaikan kepada pemegang saham dan stakeholder

lainya.

c) Mengevaluasi laporan dari DM/kebun/unit mengenai keakuratan serta kebenaran penyajian laporan manajemen untuk bahan pengambilan keputusan manajemen.

d) Menjamin dan mengevaluasi aktiva, kewajiban, ekuitas, pendapatan dan beban sesuai dengan PSAK.

e) Menjamin dan mengevaluasi pelaksanaan kegiatan verifikasi dengan cara memeriksa aktiva, kewajiban, ekuitas, pendapatan, dan beban.

13 Bagian Komersil Tugas bagian komersil :

a) Mengevaluasi rencana kerja anggaran perusahaan bagian komersil dan sasaran mutu dan monitoring strategic planning dan RJP bagian komersil b) Mengevaluasi dan menjamin program dan strategi penjualan, kebijakan

pemasaran yang berdasarkan informasi dan analisa pasar.

d) Mengevaluasi dan mengajukan penjualan aktiva non produktif melalui kantor lelang Negara.

14 Bagian Sumber Daya Manusia Tugas bagian SDM :

a) Mengevaluasi pelaksanaan proses assessment untuk tujuan rekrutmen, pemetaan dan promosi dengan menyusun program dan metode

assessment sesuai kebutuhan agar menghasilkan data yang akurat untuk bahan pengambilan keputusan bagi manajemen.

b) Mengkoordinir dan memantau pelaksanaan pengukuran Competency Level Index dengan menggunakan CBHRM online guna mengetahui kesesuaian antara kompetensi individu dengan kompetensi yang dipersyaratkan oleh jabatan untuk keperluan penyusunan sistem pengembangan dan remunerasi

c) Mengkoordinir dan memantau penyusunan program pelatihan yang disusun berdasarkan kebutuhan pelatihan bagi seluruh karyawan melalui hasil individual development plan dan mengevaluasi pelaksanaanya. d) Mengkoordinir dan memantau pengelolaan knowledge sharing yang

efektif antar karyawan bekerjasama dengan bagian terkait.

15 Bagian Umum Tugas bagian umum

realisasi pemakaian anggaran guna mendapatkan gambaran yang real tentang pemakaian biaya di urusan tersebut.

b) Mengevaluasi pelaksanaan kegiatan sosial,keagamaan, olaraga, EBTA madrasah dan kepramukaan di kandir, kebun/unit.

c) Mengevaluasi ketersediaan dan pengadaan/perawatan alat-alat APAR,

Hydrant, APD di seluruh Bagian, kebun/unit PTPN-III.

d) Mengevaluasi dan mengawasi penyelenggaraan kesehatan karyawan termaksud sarana dan prasarana yang tersedia seperti rumah sakit, klinik dan lain lain.

16 Bagian PKBL Tugas bagian PKBL :

a) Mengawasi Laporan pelaksanaan PKBL, setiap, triwulan, semester, dan tahunan dengan berpedoman pada surat edaran meneg BUMN No.:SE-43/MBU/2003 untuk pencapaian kinerja.

b) Mengevaluasi penyaluran dana PKBL. Denganmempedomani permen No.:PER-05/MBU/2007.

17 Bagian Hukum

Tugas bagian hukum :

a) Mengawasi dan memastikan legalisasi terhadap surat perjanjian telah terlaksana sesuai dengan prosedur dan peraturan hokum yang berlaku. b) Mengawasi dan memastikan terpenuhinya kebutuhan bantuan hokum

untuk kepentingan perusahaan.

c) Mengawasi dan memastikan tepat waktunya pengurusan perizinan di tingkat perusahaan.

d) Berupaya menumbuhkan kesadaran hukum melalui dilakukanya sosialisasi kepada seluruh karyawan pimpinan di bagian/DM/kebun/unit.

18 Bagian Perencanaan Dan Pengembangan Tugas bagian perencanaan dan pengembangan :

a) Merencanakan program, target yang akan dicapai, ditindaklanjuti dan evaluasi serta identifikasi kebutuhan sumberdaya untuk pengembangan bisnis dan industri.

b) Memberikan alternatif skala prioritas terhadap potensi perluasan areal dan perluasan pabrik yang merupakan pelaksanaan pengembangan bisnis dan industri.

c) Melakukan survey dan kajian terhadap rencana pengembangan bisnis dan industri.

19 TI & Transformasi Bisnis/CMR dan Manajemen Resiko

Tugas bagian TI & Transformasi bisnis/CMR dan Manajemen resiko : a) Mengevaluasi rencana kerja anggaran perusahaan (RKAP) dengan cara

mengevaluasi kinerja dan membandingkan pencapaian RKAP tahun sebelumnya untuk menetapkan program dan rencana kerja.

b) Mengidentifikasi hal-hal yang memerlukan perhatian direksi dalam pelaksanaan Transformasi bisnis dengan cara membandingkan KPI dengan target agar program yang telah disusun dapat tercapai.

c) Menyusun KPI tingkat perusahaan berdasarkan pencapaian tahun sebelumnya melalui monitoring dan evaluasi sehingga terciptanya KPI yang objektif.

d) Menganalisa dan mengevaluasi program dan action plan dari strategic initiative PTB dan manajemen resiko melalui rapat dan forum group diskusi sehingga program dan action plan dapat dipahami.

20 Bagian Pelelangan

Tugas bagian pelelangan adalah :

a) Mengevaluasi rencana kerja anggaran perusahaan (KUAP) untuk kebutuhan operasional bagian pelelangan dan selanjutnya diajukan ke bagian keuangan.

c) Mengevaluasi kebutuhan barang dan bahan yang diperlukan untuk kelancaran operasional bagian pelelangan.

d) Memberikan saran dan pendapat kepada direksi terhadap proses pelelangan/seleksi dilingkungan perusahaan agar diperoleh alternative sistem yang efektif dan efesien.

21 Satuan Pengawasan Intern Tugas satuan pengawasan intern :

a) Mengelola bagian pengawasan intern dan membantu Direktur Utama dalam pengawasan Intren serta memberikan saran dan tidak lanjut mencapai sasaran perusahaan secara efisien, efektif dan ekonomis.

b) Mengelola dan bertanggung jawab atas keseluruhan kegiatan pemeriksaan.Dalam melaksanakan tugasnya kepada BPI memperhatikan pedoman BPIBUMN dan ketentuan lainnya serta di bantu oleh kepala seksi bawahan.

22 Bagian Sekretariat Perusahaan Tugas bagian Sekretariat Perusahaan :

a) Mengurus dan menyelenggarakan rapat-rapat direksi serta menerbitkan notulen rapat baik untuk kepentingan operasional maupun kepentingan dokumentasi

c) Menjamin dokumentasi data-data dan dokumen yang terkait dengan aktivitas perusahaan yang merupakan hasil evaluasi bagian teknis terkait dan melakukan updating setiap bulanya sehingga diperoleh data yang akurat.

d) Melaksanakan koordinasi, komunikasi dan konsultasi (3k).

H. Kinerja Terkini

Berikut ini adalah hasil kinerja PT.Perkebunan Nusantara III selama tahun anggaran 2013:

1. Pendapatan usaha

Penjualan bersih Perusahaan pada tahun 2013 mencapai Rp 5,73 triliun, mengalami penurunan sebesar 0,96% dibandingkan tahun sebelumnya. Penururunan penjualan bersih tersebut disebabkan oleh penurunan produksi karet dan kelapa sawit selama tahun 2013.

2. Jumlah aset

Jumlah Aset Perusahaan pada tahun 2013 mengalami peningkatan sebesar 1,07% dibandingkan tahun sebelumnya, yaitu dari Rp 10,20 triliun pada tahun 2012 menjadi Rp 11,01 triliun pada tahun 2013. Peningkatan jumlah aset ini disebabkan oleh pembelian peralatan baru.

3. Jumlah ekuitas

dari Rp 4,72 triliun pada tahun 2012 menjadi Rp 4,80 triliun pada tahun 2013. Peningkatan jumlah ekuitas perusahaan disebabkan oleh pembelian saham PT.ESW Nusantara III dengan hak kepemilikan saham sebesar 74,1%.

4. Laba bersih perusahaan

Laba bersih Perusahaan pada tahun 2013 mengalami penurunan sebesar 44.59% dibandingkan tahun sebelumnya, yaitu dari Rp 823,69 miliar pada tahun 2012 menjadi Rp 367.30 miliar pada tahun 2013. Penurunan tersebut terjadi karena produksi kelapa sawit dan karet menurun dan juga kenaikan biaya operasional perusahaan.

5. Tanaman perkebunan

Tanaman perkebunan Perusahaan pada tahun 2013 mengalami peningkatan sebesar 0,99% dibandingkan tahun sebelumnya, yang terdiri dari tanaman menghasilkan yang meningkat 10,51% dan tanaman belum menghasilkan yang meningkat 9,59% dibandingkan tahun sebelumnya.

tahun 2013 berada dibawah sebesar 1,68 ton atau 6,08%. Hal ini disebabkan oleh produktivitas tanaman di beberapa tahun tanam (TM karet 1991 s.d 2006) tidak optimal, adanya perubahan fenomena anomali iklim (curah hujan ekstrim, temperatur tidak normal) yang berdampak pada perubahan pola gugur daun dan berkepanjangan sehingga mempengaruhi pemberian aplikasi stimulansia, serta adanya pelaksanaan topping pada tanaman menghasilkan karet di beberapa tahun tanam untuk mengantisipasi serangan angin.

7. Realisasi Produksi Minyak Sawit dan Inti Sawit (MS+IS) tahun 2013 sebesar 485.256 ton, dibanding realisasi tahun 2012 mengalami penurunan sebesar 29.063 ton atau 5,65% dan dibanding RKAP-P tahun 2013 berada dibawah sebesar 42.371 ton atau 8,03%. Hal ini disebabkan oleh adanya dampak perubahan fenomena iklim yang ekstrim pada semester I tahun 2013, sehingga pembentukan buah terganggu. Tegakan pohon/hektar rendah (89-95 pohon/ ha) pada areal TM sawit seluas 1.532,15 ha akibat tingginya serangan penyakit Ganoderma.

terhadap dolar AS dan pergerakan harga bahan bakar minyak bumi di pasar dunia yang berfluktuatif.

9. Realisasi harga jual rata-rata Kelapa Sawit tahun 2013 sebesar Rp 6.700,32/kg, dibanding realisasi tahun 2012 mengalami penurunan sebesar Rp 143,59/kg atau 2,10% dan dibanding RKAP-P tahun 2013 berada diatas sebesar Rp 434,11/kg atau 6,93%, hal ini disebabkan : Melemahnya mata uang ringgit terus memberikan dukungan ke pasar sawit dan memicu pertumbuhan ekspor CPO, spekulasi bahwa ekspor minyak kelapa sawit dari Malaysia meningkat setelah mata uang lokal merosot ke level terendah dalam tiga bulan dan pergerakan harga bahan bakar minyak bumi di pasaran dunia yang berfluktuatif.

10.Kwantum penjualan kelapa sawit tahun 2013 sebesar 698.362 ton, dibanding realisasi tahun 2012 mengalami peningkatan sebesar 3.347 ton atau 0,48% dan dibanding RKAP-P tahun 2013 berada dibawah sebesar 83.903 ton atau 10,73%, hal ini disebabkan produksi kebun sendiri (MS+IS) dan pembelian produksi kelapa sawit (MS+IS) pihak III dibawah RKAP-P masing-masing sebesar 42.371 ton atau 8,03% dan 29.392 ton atau 11,96%.

berada dibawah RKAP-P masing-masing sebesar 1.678 ton atau 4,56% dan 1.503 ton atau 34,55%.

12.Penetapan PTPN III sebagai Badan Usaha Pembangunan dan Pengelola KEK (Kawasan Ekonomi Khusus) Sei Mangkei berdasarkan Keputusan Bupati Simalungun No.188.45/193/BPPD/2013.

13.Untuk tahun 2013, PT.Perkebunan Nusantara III memperoleh penghargaan Zero Accident Award . Penghargaan tersebut merupakan penghargaan untuk perusahaan yang memiliki kecelakaan kerja paling rendah di seluruh indonesia dalam bidang perkebunan.

BAB III PEMBAHASAN

A. Efektivitas dan Efisiensi 1. Pengertian Efektivitas

Efektivitas berasal dari kata efektif dan aktivitas. Efek berarti akibat atau dampak, sedangkan aktivitas berarti kegiatan yang dilakukan secara rutin. Jadi, efektivitas merupakan pencapain tujuan secara tepat dari serangkaian alternatif atau pilihan cara dalam menentukan pilihan dari beberapa pilihan lainnya. Efektifitas bisa juga diartikan sebagai pengukuran keberhasilan dalam pencapaian tujuan-tujuan yang telah ditentukan.

http://id.wikipedia.org/wiki/efektivitas Jumat, 10 Juli 2015 ; pukul 9.31

Sedangkan menurut Mahmudi (2010:92) defenisi efektivitas adalah hubungan antara output dengan tujuan. Semakin besar kontribusi output terhadap pencapaian tujuan, maka semakin efektif organisasi, program atau kegiatan. Efektivitas lebih menekankan pada hasil yang dicapai atas penggunaan sumber daya. Efektivitas juga dapat diartikan sebagai pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atau jasa (Abdurahmat 2008: 7). Dengan demikian dapat disimpulkan bahwa efektivitas adalah pencapaian tujuan secara tepat atau memilih tujuan-tujuan yang tepat dari serangkaian alternatif atau pilihan cara dan menentukan pilihan dari beberapa pilihan lainnya.

http://googleweblight.com/?lite_url=http://literaturbook.blogspot.com/2014/12/pe ngertian-efektivitas-dan-landasan.html Kamis, 09 Juli 2015 ; pukul 15.38

Efektivitas memiliki tiga tingkatan antara lain: 1. Efektivitas individu

Efektivitas individu didasarkan pada pandangan dari segi individu yang menekankan pada hasil karya karyawan atau anggota organisasi.

2. Efektivitas kelompok

Efektivitas kelompok didasrkan pada adanya pandangan bahwa pada kenyataannya individu saling bekerja sama dengan kelompok sehingga efektivitas kelompok merupakan jumlah kontribusi dari semua anggota kelompok.

3. Efektivitas organisasi

Efektivitas organisasi terdiri dari efektivitas individu dan kelompok. Melalui pengaruh sinergitas, organisasi mampu mendapatkan hasil karya yang lebih tinggi tingkatannya daripada hasil karya dari tiap-tiap bagiannya.

Keberhasilan suatu organisasi dalam mencapai efektivitas kerja dapat dinilai berdasarkan beberapa kriteria yang dikemukakan oleh beberapa ahli. Kriteria-kriteria tersebut adalah sebagai berikut:

1. Menurut Steers (1985:46)

Efektivitas kerja tercapai apabila memenuhi kriteria:

a. Produktivitas: semakin tinggi produktivitas perusahaan maka kemampuan perusahaan tersebut dalam mencapai laba akan semakinbesar sehingga tingkat efektivitas juga semakin tinggi.

2. Menurut Sondang (2000: 32)

Efektivitas kerja tercapai apabila memenuhi kriteria berikut: 1. Kejelasan tujuan yang hendak dicapai

2. Kejelasan strategi pencapaian tujuan

3. Proses analisis dan perumusan kebijaksanaan yang mantap 4. Perencanaan yang matang

5. Penyusunan program yang tepat 6. Tersedianya sarana dan prasaran

7. Sistem pengendalian dan pengawasan yang bersifat mendidik 3. Menurut Gibson (1984: 32-34)

Kriteria pencapaian efektivitas kerja suatu organisasi meliputi:

1. Kriteria efektivitas jangka pendek yaitu produksi, efisiensi dan kepuasan 2. Kriteria efektivitas jangka menengah yaitu persaingan dan pengembangan 3. Kriteria efektivitas jangka penjang yaitu kelangsungan hidup perusahaan

berkaitan dengan masa depan perusahaan.

Ada beberapa faktor yang berpengaruh terhadap pencapaian efektivitas kerja suatu organisasi, yaitu:

1. Visi dan misi organisasi

Visi merupakan tujuan atau kondisi dimasa depan yang ingin dicapai oleh organisasi tersebut. Sedangkan misi adalah bagaimana cara atau langkah yang harus dilakukan dalam mewujudkan visi tersebut.

2. Struktur organisasi

Struktur organisasi berkaitan dengan pembagian tugas maupun pekerjaan masing-masing bidang sehingga setiap bidang akan bertanggung jawab terhadap tugas yang dibebankan sesuai dengan tujuan yang ditetapkan.

3. Strategi organisasi

Strategi organisasi berkaitan dengan perencanaan gagasan dan pelaksanaan sebuah aktivitas dalam kurun waktu tertentu dengan cara-cara yang tepat.

4. Sumber daya manusia

Faktor paling penting dalam menentukan efektivitas kerja organisasi adalah kemampuan sumber daya manusianya dalam melaksanakan tugas dan tanggung jawab dengan selalu berpedoman kepada visi dan misi organisasi tersebut.

5. Budaya organisasi

http://estisaridewi.blogspot.com/2011/04/tugas-2-efektifitas-efisiensi.html?m=1 Kamis, 09 Juli 2015 ; pukul 16.37

2. Pengertian Efisiensi

Banyak pendapat yang diutarakan para ahli tentang pengertian efisiensi. Meskipun pendapat tersebut berbeda-beda namun memiliki konsep dasar yang sama tentang pengertian efisiensi yaitu penggunaan sumber daya secara tepat guna mencapai hasil yang maksimum. Kata efisien berasal dari bahasa latin efficere yang berarti menghasilkan, mengadakan, menjadikan. Efisiensi menurut kamus besar bahasa indonesia adalah tepat atau sesuai untuk mengerjakan (menghasilkan) sesuatu dengan tidak membuang-buang waktu, mampu menjalankan tugas dengan tepat dan cermat. Wujudnya mengikuti tujuan yang hendak dicapai.

Pengertian efisiensi menurut Susilo adalah suatu kondisi atau keadaan dimana penyelesaian suatu pekerjaan dilaksanakan dengan benar dan dengan penuh kemampuan yang dimiliki. Sedangkan menurut Lubis efisiensi adalah suatu proses internal atau sumber daya yang diperlukan oleh organisasi untuk menghasilkan satu satuan output. Oleh sebab itu efisiensi dapat diukur sebagai perbandingan output terhadap input yang dikorbankan dalam menghasilkan output

tersebut.

Berdasarkan pendapat-pendapat tersebut dapat disimpulkan bahwa pengertian efisiensi adalah penggunaan sumber daya secara tepat dan hemat guna mencapai hasil yang maksimum. Hasil tersebut berupa pencapaian tujuan dari proses kegiatan yang dilakukan. Proses pencapaian tujuan tersebut merujuk pada konsep yang terkait pada pemaksimalan serta pemanfaatan seluruh sumber daya dalam proses meghasilkan output. Sebuah proses dikatakan efisien bila memenuhi kriteria sebagai berikut:

Tidak ada yang bisa dibuat menjadi lebih makmur tanpa adanya pengorbanan

Tidak ada keluaran yang dapat diperoleh tanpa adanya peningkatan jumlah masukan

Tidak ada produksi tanpa adanya biaya yang rendah dalam satuan unit Efisiensi penggunaan sumber daya merupakan suatu hal yang sangat penting dalam sebuah organisasi terutama yang bertujuan menghasilkan laba. Penggunaan sumber daya perusahaan secara berlebihan akan berpengaruh signifikan terhadap proses pencapaian tujuan sehingga perlu dilakukan pengukuran tingkat efisiensi untuk menilai manfaat atas penggunaan sumber daya yang dikorbankan. Pengukuran tingkat efisiensi penggunaan sumber daya tersebut memiliki manfaat sebagai berikut:

1. Sebagai tolak ukur dalam membandingkan manfaat yang diperoleh atas penggunaan sumber daya

3. Informasi efisiensi mempunyai manfaat dalam menentukan kebijakan yang akan diterapkan perusahaan secara tepat

http://2frameit.blogspot.com/2011/07/landasan-teori-pengertian-efisiensi.html?m=1 Kamis, 09 Juli 2015 ; pukul 19.09

Konsep efisiensi dapat dipandang dari dua aspek yaitu aspek teknis dan aspek ekonomis. Konsep efisiensi dari sisi teknis dinamakan konsep efisiensi teknis sedangkan konsep efisiensi dari aspek ekonomis disebut dengan konsep efisiensi ekonomis atau harga. Dalam teori ekonomi pada umumnya menggunakan konsep efisiensi ekonomis. Konsep efisiensi ekonomis lebih menekankan pada pengurangan penggunaan biaya yang tidak perlu untuk menghindari pemborosan.

http://erwandhawidiatmoko.blogspot.com/2012/03/cara-memaksimumkan-keuntungan-penjualan_22.html?m=1 Kamis, 09 Juli 2015 ; pukul 22.15

B. Efektivitas dan Efisiensi Penggunaan Anggaran Biaya Operasional

Setiap perusahaan dalam kegiatan produksinya tidak terlepas dari biaya operasional. Biaya tersebut berupa biaya gaji karyawan, biaya perjalanan dan pengangkutan, biaya pemeliharaan aset perusahaan, biaya pajak dan lain sebagainya. Biaya tersebut merupakan biaya yang paling banyak menyerap sumber daya perusahaan dan sangat berpengaruh terhadap laba perusahaan. Semakin besar penggunaan biaya operasional maka akan semakin kecil laba yang akan diperoleh perusahaan sehingga penggunaan biaya operasional tersebut harus efektif dan efisien.

1. Efektivitas Penggunaan Anggaran Biaya Operasional

Efektivitas berkaitan dengan pencapaian tujuan perusahaan yaitu laba atau keuntungan. Tujuan tersebut dicapai dengan berbagai alternatif penggunaan sumber daya yang dimiliki oleh perusahaan dengan berpedoman kepada rencana penggunaan sumber daya atau disebut sebagai anggaran. Rencana penggunaan anggaran untuk biaya operasional disebut dengan anggaran biaya operasional yang merupakan pedoman dasar dalam pengambilan keputusan yang berkaitan dengan biaya operasional perusahaan. Anggaran biaya operasional tersebut disusun agar penggunaan biaya dapat dikendalikan dan dibatasi sehingga mencapai efektifitas penggunaan sumber daya.

operasional semakin tinggi dan melebihi batas anggaran maka efektivitasnya semakin kecil karena laba perusahaan juga mengalami penurunan. Menurunnya laba atau keuntungan yang diperoleh perusahaan akan menyebabkan tujuan perusahaan tidak tercapai sesuai dengan yang ditetapkan.

http://jurnal.umsu.ac.id/index.php/kumpulandosen/article/download/290/pdf_11 Rabu, 08 Juli 2015 ; 10.30

Efektivitas penggunaan anggaran biaya operasional dapat diukur dari beberapa ukuran sebagai berikut :

Diukur dari jumlah hasil yang dikeluarkan, artinya hasil tersebut berupa kuantitas atau bentuk fisik dari organisasi, program atau kegiatan. Hasil dimaksud dapat dilihat dari perbandingan antara masukan dengan keluaran. Artinya, biaya-biaya yang dikeluarkan perusahaan harus berpengaruh positif atau menguntungkan bagi pencapaian tujuan atau laba perusahaan.

Penghasilan, artinya jumlah sumber daya yang masih tersisa setelah semua biaya terpenuhi. Penggunaan anggaran biaya operasional dikatakan efektif apabila realisasi penggunaan anggaran tersebut berdampak positif terhadap peningkatan pendapatan perusahaan..

Pencapaian tujuan, artinya setiap biaya yang dikeluarkan oleh perusahaan mempunyai pengaruh langsung terhadap pencapaian tujuan perusahaan yaitu memaksimumkan laba.

http://elib.unikom.ac.id/files/disk1/461/jbptunikompp-gdl-resminings-23003-10-unikom_h-i.pdf Minggu, 05 Juli 2015 ; pukul 20.15

tingginya biaya operasional juga disebabkan oleh penggunaan anggaran yang tidak semestinya. Selain pengawasan yang baik, pengendalian atas pos-pos biaya yang tidak perlu akan sangat berpengaruh positif untuk menekan penggunaan biaya operasional perusahaan. Misalnya pengurangan jumlah tenaga kerja langsung ketika produktivitas perusahaan menurun sehingga biaya untuk gaji karyawan dapat dikurangi. Dengan memprioritaskan pos-pos biaya maka penggunaan anggaran biaya operasional dapat dikendalikan. Dengan kata lain, untuk mencapai efektivitas penggunaan anggaran biaya operasionalditentukan oleh tingkat efisiensi penggunaan anggaran tersebut.

2. Efisiensi Penggunaan Anggaran Biaya Operasional

Efisiensi adalah Penggunaan sumber daya (anggaran) secara tepat guna mencapai hasil yang maksimum. Efisiensi menganggap bahwa tujuan-tujuan yang benar telah ditetapkan dan berusaha untuk mencari cara-cara yang paling baik untuk mencapai tujuan-tujuan tersebut. Efisiensi juga dapat diartikan sebagai suatu ukuran dalam membandingkan rencana penggunaan masukan dengan penggunaan yang direalisasikan atau penggunaan yang sebenarnya. Penggunaan sumber daya dikatakan efisien apabila realisasi penggunaan sumber daya berada dibawah anggaran yang telah ditetapkan tanpa mengurangi efektifitas dari penggunaan biaya tersebut. Artinya sumber daya atau anggaran biaya operasional harus digunakan secara tepat dengan memberikan prioritas terhadap kegiatan-kegiatan yang berdampak langsung terhadap kegiatan-kegiatan utama perusahaan.

http://googleweblight.com/lite_url=https://dansite.wordpress.com/2009/03/28/pen gertian-efisiensi Minggu, 05 Juli 2015 ; pukul 20.15

penggunaan sumber daya maka efektivitas semakin tinggi. Hal tersebut terjadi karena semakin efisien penggunaan anggaran berarti penggunaan sumber daya perusahaan juga semakin kecil sehingga pencapain target laba perusahaan semakin besar.

Ada beberapa hal yang dapat dilakukan agar penggunaan anggaran biaya operasional lebih efisien antara lain:

Perencanaan anggaran secara tepat, artinya dalam penyusunan anggaran biaya operasional ketepatan atas asumsi-asumsi perkembangan ekonomi dimasa depan sangat mempengaruhi realisasi anggaran

Pelaksanaan anggaran sesuai dengan peraturan perusahaan

Pengawasan atas pelaksanaan anggaran sehingga tidak terjadi penyimpangan penggunaan anggaran

Penilaian serta evaluasi atas pelaksanaan anggaran sehingga pos-pos yang penggunaan anggarannya tidak tepat dapat ditindak lanjuti. Tindak lanjut tersebut dapat berupa penghapusan anggaran atas pos biaya yang tidak berpengaruh terhadap pencapain tujuan perusahaan seperti penghapusan biaya pemupukan untuk tanaman yang tidak produktiv lagi, pengurangan kegiatan operasional seperti pengurangan intensitas perjalanan dinas yang tidak dibutuhkan.

yang sudah tercapai maka peluang PT.Perkebunan Nusantara III Medan dalam mencapai target laba akan semakin efektif. Efektivitas dan efisiensi penggunaan anggaran yang baik akan menjamin keberlangsungan operasional perusahaan pada masa yang akan datang.

C. Anggaran

1.Pengertian Anggaran

Berbagai pendapat dikemukakan para ahli ekonomi tentang pengertian dan defenisi anggaran. Walaupun pendapat tersebut berbeda-beda, namun memiliki konsep dasar yang sama tentang pengertian anggaran, yaitu suatu rencana yang disusun secara tertulis untuk masa yang akan datang yang disajikan dalam bentuk angka-angka.

Menurut Nafarin (2004:12) defenisi anggaran adalah suatu rencana keuangan periode yang disusun berdasarkan program yang telah disahkan. Anggaran merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam suatu uang untuk jangka waktu tertentu. Anggaran adalah suatu rencana yang disusun secara sistematis yang meliputi seluruh kegiatan perusahaan, yang dinyatakan dalam unit atau kesatuan moneter yang berlaku untuk jangka waktu yang akan datang (Munandar, 2001:3).

2. Jenis Anggaran

Menurut Nafarin (2004:22) anggaran dapat dikelompokkan dari beberapa sudut pandang yaitu :

a. Anggaran variabel, yaitu anggaran yang disusun berdasarkan interval (kisar) kapasitas (aktivitas) tertentu dan pada intinya merupakan suatu seri anggaran yang dapat disesuaikan pada tingkat aktivitas (kegiatan) yang berbeda.

b. Anggaran tetap, yaitu anggaran yang disusun berdasarkan suatu tingkat kapasitas tertentu. Anggaran tetap disebut juga dengan anggaran statis.

2) Segi cara penyusunan, anggaran terdiri dari :

a. Anggaran periodik, yaitu anggaran yang disusun untuk satu periode tertentu. Pada umumnya periodenya 1 tahun yang disusun setiap akhir periode anggaran.

b. Anggaran kontinu, yaitu anggaran yang dibuat untuk memperbaiki anggaran yang pernah dibuat.

3) Segi jangka waktu, anggaran terdiri dari :

a. Anggaran jangka pendek, yaitu anggaran yang dibuat dengan jangka waktu paling lama satu tahun. Anggaran jangka pendek disebut juga dengan anggaran taktis.

4) Segi bidangnya, anggaran terdiri dari :

a. Anggaran operasional, yaitu anggaran yang digunakan untuk menyususun anggaran laba rugi. Anggaran ini terdiri dari : Anggaran penjualan,anggaran biaya pabrik, anggaran tenaga kerja, anggaran beban usaha.

b. Anggaran keuangan, yaitu anggaran yang digunakan untuk menyusun neraca. Anggaran ini terdiri dari : anggaran kas, anggaran piutang, anggaran persediaan, anggaran utang dan anggaran neraca.

5) Segi kemampuan menyusun, anggaran terdiri dari :

a. Anggaran komprehensif adalah rangkaian dari berbagai jenis anggaran yang disusun secara lengkap. Anggaran komprehensif merupakan perpaduan dari anggaran operasional dan anggaran keuangan yang disusun secara lengkap.

b. Anggaran Parsial adalah anggaran yang disusun secara tidak lengkap atau anggaran yang hanya menyusun bagian anggaran tertentu saja.

6) Segi fungsinya, anggaran terdiri dari :

a. Anggaran tertentu, yaitu anggaran yang diperuntukkan bagi tujuan tertentu dan tidak boleh digunakan untuk manfaat lain.

3. Fungsi Anggaran

Anggaran sebagai suatu alat dalam mencapai tujuan yang ditetapkan perusahaan mempuyai fungsi yang berkaitan dengan manajemen yaitu sebagai perencanaan, pelaksanaan dan pengawasan.

a. Fungsi perencanaan, yaitu anggaran berfungsi sebagai rencana tertulis atas penggunaan sumber daya secara efektif dan efisien.

b. Fungsi pelaksanaan, yaitu digunakan sebagai pedoman pelaksanaan pekerjaan, artinya sebelum pekerjaan dilaksanakan terlebih dahulu mendapat persetujuan yang berwenang. Anggaran bertujuan agar pekerjaan dapat dilaksanakan secara selaras dalam mencapai tujuan (laba). c. Fungsi pengawasan, yaitu anggaran merupakan alat pengawasan atau

pengendalian. Pengawasan berarti mengevaluasi (menilai) terhadap pelaksanaan, dengan cara:

Membandingkan realisasi dengan rencana (anggaran)

Melakukan tindakan perbaikan bila dipandang perlu (atau bila terdapat penyimpangan yang merugikan).

D. Anggaran Biaya Operasional

ditiadakan dengan madsud mencapai efektifitas dan efisiensi sumber daya perusahaan.

Dalam menyusun anggaran biaya operasional, biasanya mencakup anggaran berikut ini :

a. Anggaran biaya tetap

Anggaran biaya tetap atau konstan adalah anggaran biaya yang besar kecilnya tidak dipengaruhi oleh perubahan aktifitas perusahaan. Artinya, jika terjadi peningkatan atau penurunan aktivitas perusahaan, maka biaya tetap tidak mengalami perubahan. Yang termasuk dalam biaya operasional tetap adalah penyusutan, pajak, asuransi, biaya kredit dan sebagainya. Prosedur penyusunan biaya tetap dapat dilakukan dengan menganalisis biaya tetap pada masa lalu kemudian diteliti dan dibuat sebagai bahan pertimbangan dimasa yang akan datang.

b. Anggaran biaya variabel

Anggaran biaya variabel adalah anggaran biaya yang jumlahnya berubah-ubah secara profesional dengan berberubah-ubahnya biaya produksi akan meningkat pula. Begitu juga sebaliknya, jika aktivitas berkurang maka biaya variabel juga akan menurun. Prosedur penyusunan anggaran biaya variabel berpedoman pada biaya variabel tahun sebelumnya dengan memperhatikan adanya penurunan atau penambahan aktivitas perusahaan pada masa yang akan datang.

c. Anggaran biaya semi variabel

perubahan aktivitas perusahaan dan sebagian lagi mempunyai sifat tetap yang besar kecilnya dipengaruhi oleh aktivitas perusahaan. Yang termasuk dalam biaya semi variabel antara lain biaya pemeliharaan gedung, biaya pemeliharaan mesin dan peralatan, upah (gaji), insentif dan lain-lain.

Tabel 3.1

PT PERKEBUNAN NUSANTARAN II (PERSERO) DAN DAFTAR BIAYA OPERASIONAL

Periode 1 Januari s/d 31 Desember 2013

No. Uraian Realisasi

Beban gaji,tunjangan dan beban sosial Karyanan Pimpinan Beban gaji, tunjangan dan beban sosial Karyawan Pelaksana Beban pengangkutan, perjalanan dan penginapan dalam kebun Beban pemeliharaan bangunan rumah

Beban pemeliharaan bangunan perusahaan Beban pemeliharaan mesin dan instalasi

Beban pemeliharaan jalan,jembatan, dan saluran air Beban pemakaian inventaris pertanian dan pabrik Beban pajak dan retribusi

Beban premi asuransi

Beban keamanan dan pam swakarsa Beban penerangan

Beban persediaan air Beban honorium

Beban mutu produksi (ISO 9000)

Beban pengendalian lingkungan (ISO 14000)

Beban system manajemen kesehatan dan keselamatan kerja (SMK 3) (ISO 18000)

Beban pengangkutan, perjalanan dan penginapan luar kebun) Beban penelitian, percobaan, dan pengembangan

Sumber:PT.PERKEBUNAN NUSANTARA III (PERSERO) MEDAN Beban iuaran, sumbangan dan CSR

Beban pendidikan dan pengembangan SDM Beban lain-lain

Jumlah 471.668.179.468 475.505.714.000 (3.837.534.532) (0,81)

31. 32. 33. 34.

Beban jasa produksi karyawan

Beban uang jasa & kewajiban karyawan diestimasi Beban instansi terkait

Beban amortisasi aktiva tidak berwujud

309.189.187.999

Beban penyusutan 23.410.271.046 33.832.746.000 (10.442.474.954

)

a. Biaya Tetap

1. Biaya gaji, tunjangan dan sosial karyawan pelaksana

Pada pos gaji, tunjangan dan sosial karyawan pelaksana dianggarkan sebesar Rp 76.255.077.000 dan terealisasi sebesar Rp 79.912.932.938. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 3.657.855.938 yang mengakibatkan perusahaan harus mengeluarkan dana tambahan untuk menutupi kekurangan tersebut. Kelebihan tersebut disebabkan oleh adanya kenaikan gaji karyawan dan juga bertambahnya jumlah karyawan perusahaan terutama pada saat masa panen.

2. Biaya pengangkutan, perjalanan dan penginapan dalam kebun

Pada pos biaya pengangkutan, perjalanan dan penginapan dalam kebun dianggarkan sebesar Rp 17.844.504, dan terealisasi sebesar Rp 18.926.999.907. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp1.082.495.907. Penyimpangan tersebut diakibatkan oleh perbaikan kendaran serta kenaikan harga bahan bakar minyak . Kelebihan penggunaan anggaran tersebut juga disebabkan oleh penggunaan fasilitas perusahaan untuk kepentingan pribadi seperti kendaraan dinas perusahaan.

3. Biaya pajak dan retribusi

4. Biaya keamanan dan pam swakarsa

Pada pos biaya keamanan pam dan swakarsa dianggarkan sebesar Rp14.028.022.000 dan terealisasi sebesar Rp 15.247.331.835. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 1.219.309.835. Besar kecilnya biaya keamanan dan pam swakarsa ditentukan oleh banyaknya pengawasan keamanan di kebun, pabrik dan juga kantor. Jadi, kelebihan penggunaan anggaran ini terjadi karena adanya peningkatan keamanan serta pengawasan terutama di kebun pada saat akan panen.

5. Biaya Penerangan

Pada pos biaya penerangan dianggarkan sebesar Rp 5.654.189 dan terealisasi sebesar Rp 7.190.496.979. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 1.526.327.797. Selisih tersebut disebabkan oleh adanya kenaikan tarif dasar listrik yang tidak diprediksi sebelumnya.

6. Biaya persediaan air

Pada pos biaya persediaan air dianggarakan sebesar Rp 839.069.000 dan terealisasi sebesar Rp 790.833.109. Ini berarti penggunaan anggaran berada dibawah batas anggaran sebesar Rp 48.235.891. Kelebihan tersebut disebabkan oleh penggunaan air yang terlalu boros. Hal ini tentu berdampak baik bagi perusahaan karena penggunaan anggaran yang efisien.

7. Biaya honorium

8.Biaya pengendalian lingkungan (ISO 14000)

Pada pos pengendalian lingkungan dianggarkan sebesar Rp 9.098.263.000 dan terealisasi sebesar Rp 12.981.729.847. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 3.883.466.847. Biaya pengendalian lingkungan dialokasikan untuk pengendalian hama, lingkungan serta tanggung jawab terhadap lingkungan sekitar kebun dan pabrik. Kelebihan tersebut disebabkan oleh banyaknya serangan hama tanaman.

9. Biaya pengangkutan, perjalanan dan penginapan luar kebun

Pada pos biaya pengangkutan, perjalanan dan penginapan luar kebun dianggarkan sebesar Rp 40.425.599.000 dan terealisasi sebesar Rp 52.983.045.103. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 12.557.446.103. Besar kecilnya biaya pengangkutan, perjalanan dan penginapan luar kebun dipengaruhi oleh seberapa banyak pimpinan maupun karyawan melakukan perjalanan rutin yang berkaitan dengan kegiatan perusahaan. Sehingga kelebihan penggunaan anggaran untuk pos biaya pengangkutan, perjalanan dan penginapan luar kebun disebabkan oleh bertambahnya aktifitas pengangkutan serta perjalanan luar kebun oleh pimpinan maupun karyawan perusahaan. Selain itu, kelebihan tersebut juga disebabkan oleh penyalahgunaan fasilitas perusahaan untuk kepentingan pribadi sehingga perlu pengawasan yang lebih ketat lagi.

10. Biaya pemakaian inventaris kecil

merupakan penyimpangan yang berdampak baik perusahaan karena adanya sisa anggaran yang bisa dipergunakan perusahaan untuk menutupi biaya-biaya yang lain. Kekurangan penyerapan anggaran tersebut terjadi karena inventaris perusahaan masih layak pakai sehingga tidak diperlukan pembelian inventaris yang baru.

11. Biaya pemakaian perlengkapan kantor

Pada pos biaya pemakaian perlengkapan kantor dianggarkan sebesar Rp 31.715.720.000 dan terealisasi sebesar Rp 33.691.114.802. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 1.975.394.802 yang menyebabkan perusahaan harus mengeluarkan dana tambahan untuk menutupi kekurangan tersebut. Kelebihan atas penggunaan anggaran ini disebabkan oleh adanya penambahan pembelian perlengkapan kantor dari yang direncanakan.

12. Biaya iuran, sumbangan dan CSR

13. Biaya lain-lain

Pada pos biaya lain-lain dianggarkan sebesar Rp 32.523.017.000 dan terealisasi sebesar Rp 46.798.022.548. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 14.275.005.548. Biaya lain-lain merupakan biaya yang berada diluar biaya yang telah ditetapkan pada anggaran seperti biaya untuk pekerja kebun tambahan pada saat panen.

14. Biaya komisaris

Pada pos biaya komisaris dianggarkan sebesar Rp 6.145.265.000 dan yang terealisasi sebesar Rp 2.795.653.716. Ini berarti penggunaan anggaran berada dibawah batas anggaran dan sisa sebesar Rp 3.349.611.284. Realisasi penggunaan anggaran yang berada dibawah batas anggaran ini merupakan penyimpangan yang bersifat menguntungkan perusahaan karena penyerapan anggaran tidak melebihi yang ditetapkan.

15. Biaya kantor penghubung

Pada pos biaya kantor penghubung dianggarkan sebesar Rp 5.032.353.000 dan terealisasi sebesar Rp 2.744.704.046. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 2.287.648.954. Kantor penghubung dimaksud yaitu kantor cabang dan juga kantor pemasaran. Kekurangan penggunaan anggaran tersebut diakibatkan oleh menurunnya produktivitas perusahaan yang kemudian mengurangi biaya penggunaan kantor penghubung.

16. Biaya konsultan eksternal

dibawah batas anggaran dengan sisa sebesar Rp 4.789.417.638. Biaya konsultan eksternal dikeluarkan untuk biaya konsultasi penyusunan program,laporan keuangan perusahaan serta pengembangan dan pelatihan bagi karyawan. Kekurangan tersebut disebabkan oleh pengurangan personel konsultan eksternal. 17. Biaya jasa produksi karyawan

Pada pos biaya jasa produksi karyawan dianggarkan sebesar Rp 323.816.888.000 dan terealisasi sebesar Rp 309.189.187.999. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 14.627.700.001. Kekurangan atas penggunaan anggaran ini disebabkan oleh menurunnya hasil produksi kebun pada tahun anggaran 2013.

18. Biaya penyusutan

Pada pos biaya penyusutan dianggarkan sebesar Rp 33.832.746.000 dan terealisasi sebesar Rp 23.410.271.046. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 10.442.474.954. Kekurangan atas penggunaan anggaran ini disebabkan oleh adanya bangunan maupun peralatan perusahaan yang tidak disusutkan lagi ataupun telah dihapus.

19. Biaya premi asuransi

20. Biaya system manajemen kesehatan dan keselamatan kerja (SMK 3) (ISO 18000)

Pada pos biaya system manajemen kesehatan dan keselamatan kerja dianggarkan sebesar Rp 4.988.397.000 dan terealisasi sebesar Rp 3.886.785.785.432. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 1.101.611.568. Biaya system manajemen kesehatan dan keselamatan kerja merupakan biaya yang dikeluarkan untuk pengadaan peralatan kesehatan maupun keselamatan kerja karyawan.

21. Biaya pendidikan dan pengembangan SDM

Pada pos biaya pendidikan dan pengembangan SDM dianggarkan sebesar Rp 20.241.511.000 dan terealisasi sebesar Rp 11.271.256.980. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 8.970.254.020. Biaya ini dikeluarkan untuk pelatihan dan pengembangan bagi karyawan baru. Kekurangan peyerapan anggaran tersebut disebabkan oleh program pelatihan dan pengembangan SDM tidak terlalu banyak.

22. Biaya penelitian, percobaan dan pengembangan

23. Biaya audit (Independent Auditor)

Pada pos biaya audit dianggarkan sebesar Rp 1.150.000.000 dan terealisasi sebesar Rp 1.300.000.000. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 150.000.000. Biaya audit merupakan biaya yang dikeluarkan perusahaan untuk jasa audit atau pemeriksaan keuangan perusahaan.

b. Biaya variabel

1. Biaya gaji, tunjangan dan biaya sosial karyawan pimpinan

Pada pos biaya gaji, tunjangan dan biaya sosial karyawan pimpinan dianggarkan sebesar Rp 139.429.604.000 dan terealisasi sebesar Rp 140.496.709.731. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 1.067.105.731. Kelebihan ini disebabkan oleh adanya kenaikan gaji, tunjangan dan sosial para pimpinan perusahaan serta bertambahnya jumlah karyawan.

2. Biaya mutu produksi (ISO 9000)

Pada pos biaya mutu produksi dianggarka sebesar Rp 4.510.600.000 dan terealisasi sebesar Rp 2.696.705.265. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp.1.677.482.735,-. Biaya mutu produksi dikeluarkan untuk pengembangan hasil produksi pabrik misalnya peningkatan mutu minyak kelapa sawit.

3. Biaya uang jasa & kewajiban karyawan diestimasi

Kelebihan penggunaan anggaran ini disebabkan oleh adanya penambahan pekerja terutama ketika masa panen.

4. Biaya instansi terkait

Pada pos biaya instansi terkait dianggarkan sebesar Rp 1.139.091.000 dan terealisasi sebesar Rp 1.519.207.000. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 380.116.000. Kelebihan penggunaan anggaran ini disebabkan oleh banyaknya kegiatan perusahaan yang berhubungan dengan instansi yang berkaitan dengan perusahaan seperti dinas pertanian.

5. Biaya amortisasi aktiva tidak berwujud

Pada pos biaya amortisasi akiva tidak berwujud dianggarkan sebesar Rp 1.259.203.000 dan terealisasi sebesar Rp 546.886.972. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 546.886.972. Kekurangan penggunaan anggaran ini merupakan penyimpangan yang bersifat menguntungkan bagi perusasahaan karena penyerapan anggaran hanya sekitar 45%.

c. Biaya semivariabel

1. Biaya pemeliharaan bangunan rumah

2. Biaya pemeliharaan bangunan perusahaan

Pada pos biaya pemeliharaan bangunan perusahaan dianggarkan sebesar Rp 2.778.109.000 dan terealisasi sebesar Rp 5.159.634.744. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 2.381.525.744. Biaya pemeliharaan bangunan perusahaan terdiri atas biaya-biaya perbaikan gedung kantor dan pabrik. Kelebihan penggunaan anggaran ini disebabkan oleh banyaknya gedung perusahaan yang diperbaiki.

3. Biaya pemeliharaan mesin dan instalasi

Pada pos biaya pemeliharaan mesin dan instalasi dianggarkan sebesar Rp 471.109.000 dan terealisasi sebesar Rp 1.081.686.157. Ini berarti penggunaan anggaran melebihi batas anggaran sebesar Rp 610.577.157. Kelebihan penggunaan anggaran ini disebabkan oleh banyaknya mesin yang diperbaiki karena umur ekonomis yang terus berkurang.

4. Biaya pemeliharaan jalan, jembatan, dan saluran air

Pada pos pemeliharaan jalan, jembatan dan saluran air dianggarkan sebesar Rp 441.301.000 dan terealisasi sebesar Rp 150.447.898. Ini berarti penggunaan anggaran berada dibawah batas anggaran dengan sisa sebesar Rp 290.853.102. Biaya pemeliharaan ini merupakan biaya yang dikeluarkan untuk perbaikan jalan dan jembatan yang rusak di perkebunan serta perbaikan saluran air disekitar kebun.

mengindikasikan bahwa penggunaan anggaran biaya operasional PT.Perkebunan Nusantara III tidak efisien. Kelebihan atas penggunaan anggaran tersebut disebabkan oleh beberapa faktor seperti perencanaan anggaran yang tidak baik, kurangnya pengawasan serta pengendalian penggunaan anggaran yang mengakibatkan adanya penyalahgunaan anggaran tersebut, adanya faktor lain yang tidak diprediksi sebelumnya seperti banyaknya serangan hama tanaman yang mengakibatkan realisasi biaya pengendalian hama meningkat. Apabila efisiensi penggunaan anggaran tidak bisa tercapai maka secara otomatis efektivitas penggunaan anggaran juga tidak tercapai.