Sheilly et.al., Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score ...

Pendahuluan

Seorang manajer keuangan perusahaan harus mampu menjaga dan mengelola laba, hutang dan modalnya. Perusahaan bisa mengalami kebangkrutan karena rendahnya kemampuan perusahaan dalam menghasilkan laba serta ketidakmampuan perusahaan menjamin setiap hutangnya dengan modal sendiri. Agar tidak terjadi kebangkrutan manajer keuangan perusahaan perlu mengamati kondisi keuangan perusahaan.

Manajer keuangan perusahaan dapat menggunakan analisis laporan keuangan untuk mengamati kondisi keuangan perusahaan. Analisis laporan keuangan juga bisa digunakan untuk mengamati kondisi kebangkrutan perusahaan yaitu dengan menggunakan model prediksi kebangkrutan. Model

kebangkrutan juga dapat dijadikan alternatif untuk mengamati kondisi keuangan perusahaan.

Model Altman Z-Score merupakan salah satu model diskriminan yang berasal dari Amerika dan sering dipakai untuk memprediksi kondisi kebangkrutan perusahaan. Menurut Altman dan McGough (1974), tingkat prediksi kebangkrutan dengan menggunakan model prediksi Altman

Z-Score mencapai tingkat keakuratan 82% dan model Altman Z-Score terbukti mempunyai keakuratan yang tinggi dalam memprediksi kondisi kebangkrutan perusahaan di Amerika.

Penelitian ini merupakan replikasi penelitian akurasi prediksi Model Altman Z-score pada konteks perusahaan di Indonesia. Pendekatan yang digunakan dalam hal ini menilai akurasi model tersebut adalah dengan membandingkan kesesuaian antara hasil prediksi model dan pendapat auditor.

e-Journal Ekonomi Bisnis dan Akuntansi, 2014, Volume 1 (1) : 1-3

Sheilly Olivia Marcelinda, Hadi Paramu, Novi Puspitasari Jurusan Manajemen, Fakultas Ekonomi, Universitas Jember (UNEJ)

Jln. Kalimantan 37, Jember 68121 E-mail: cheilly_oliphia@yahoo.co.id

Abstrak

Penelitian ini dilakukan untuk membuktikan keakuratan prediksi kebangkrutan model Altman Z-Score ditinjau dari pendapat auditor pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Data yang digunakan pada penelitian ini merupakan data sekunder yang diperoleh dari laporan keuangan tahunan perusahaan manufaktur selama periode 2010-2012 yang termuat dalam situs resmi Bursa Efek Indonesia.Penelitian ini dilakukan dengan memilih perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada periode yaitu 2010-2012 dan yang mempunyai laporan auditor independen sesuai dengan tingkat kriteria pemberian pendapat auditor pada periode yaitu 2010-2012. Metode analisis yang digunakan adalah dengan menggunakan metode Altman Z-Score dan meninjau akurasi model Altman Z-Score dengan pendapat auditor. Hasil penelitian ini menunjukkan bahwa prosentase keakuratan model Altman Z-Score ditinjau dengan pendapat auditor menghasilkan tingkat akurasi prediksi sebesar 27,96%. Hal ini berarti bahwa model prediksi kebangkrutan Altman Z-Score

mempunyai tingkat akurasi yang rendah.

Kata Kunci: Altman Z-Score, Keakuratan, Pendapat Auditor, Kebangkrutan.

Abstract

This research aimed to analyse the accuracy of the Altman Z -Score bankruptcy prediction model using auditor's opinion in companies listed in Indonesia Stock Exchange. The data used in this study were secondary data obtained from the annual financial statements of manufacturing firms during 2010-2012. Selected companies listed in Indonesia Stock Exchange in 2010-2012 and having the independent auditors' report were used as a sample. The analytical method used was Altman Z -Score model and comparation between the Altman Z -Score and the auditor's opinion . Results of this study showed that the percentage of accuracy of models modified Altman Z -Score 27.96 % . It can be concluded that Altman Z -Score bankruptcy prediction model has a low level of accuracy in predicting bankruptcy of companies listed on the Indonesia Stock Exchange 2010-2012 .

Keywords: Altman Z-Score, Accuracy, Auditor's Opinion, Bankcruptcy.

Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

(Analysis on the Accuracy of Altman Z-Score Bankruptcy Prediction Model

in Manufacturing Companies Listed in Indonesia Stock Exchange)

Sheilly et.al., Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score ... (dengan Z-score <= 1,81) (Munawir, 2002:309). Di sisi lain, menurut Suswinarno (2012), pendapat auditor secara bertingkat diklasifikasikan menjadi empat tingkat, yaitu (a) Pendapat Wajar Tanpa Pengecualian (WTP), (b) Pendapat Wajar Dengan Pengecualian (WDP), (c) Pendapat Tidak perusahaan. Dengan kata lain, pendapat auditor dinilai dapat mencerminkan kondisi keuangan perusahaan senyatanya. Jika model Altman Z-score memiliki kesesuaian dengan pendapat auditor, maka model tersebut dikatakan akurat, dan sebaliknya.

Penelitian ini penting dilakukan karena hasil penelitian ini akan memberikan gambaran tentang tingkat akurasi Model Altman Z-Score dalam memprediksi tingkat kesehatan keuangan atau kebangkrutan perusahaan di Indonesia. Hasil penelitian ini dapat memberikan informasi kepada berbagai pihak, misalnya perusahaan yang dianalisis dan investor yang akan menanamkan dananya pada suatu perusahaan, apakah Model Altman Z-score dapat digunakan sebagai alat bantu keputusan dalam bidang keuangan perusahaan.

Berdasarkan uraian tersebut, artikel ini bertujuan untuk melakukaan telaah terhadap akurasi prediksi kebangkrutan Model Altman Z-score dalam konteks perusahaan manufaktur di Indonesia.

Metode Penelitian

Rancangan atau Desain Penelitian

Penelitian ini merupakan jenis penelitian deskriptif kuantitatif. Penelitian ini memprediksi potensi kebangkrutan pada perusahaan manufaktur dengan model Altman Z-Score

serta mendeskripsikan akurasi model tersebut terhadap adalah purposive sampling. Kriteriayang digunakan dalam pemilihan sampel adalah (a) perusahaan manufaktur menerbitkan laporan keuangan dan (b) perusahaan tersebut memiliki laporan auditor independen.

Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan tahunan perusahaan manufaktur selama periode 2010-2012. Data yang digunakan adalah total aset, total aset lancar, total kewajiban, total kewajiban lancar, saldo laba skor kesehatan keuangan perusahaan dengan menggunakan metode Altman Z-Score. Formula yang digunakan adalah

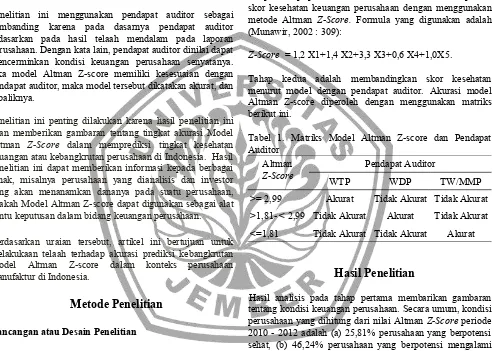

>= 2,99 Akurat Tidak Akurat Tidak Akurat

>1,81- < 2,99 Tidak Akurat Akurat Tidak Akurat

<=1,81 Tidak Akurat Tidak Akurat Akurat

Hasil Penelitian

Hasil analisis pada tahap pertama membarikan gambaran tentang kondisi keuangan perusahaan. Secara umum, kondisi perusahaan yang dihitung dari nilai Altman Z-Score periode 2010 - 2012 adalah (a) 25,81% perusahaan yang berpotensi sehat, (b) 46,24% perusahaan yang berpotensi mengalami kesulitan keuangan tetapi masih bisa diatasi, dan (c) 17,20% perusahaan yang berpotensi bangkrut.

Rekapitulasi hasil pendapat auditor terhadap laporan keuangan perusahaan yang menjadi sampel penelitian pada tahun 2010-2012 adalah (a) 89,25% perusahaan dalam kondisi WTP, (b) 3,22% perusahaan dalam kondisi WDP, dan (c) 2,15% perusahaan dalam kondisi TW / MMP. Hasil ini menunjukkan bahwa secara umum kondisi perusahaan yang menjadi sampel penelitian pada kurun waktu tersebut adalah sehat.

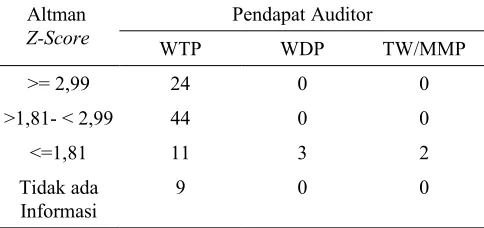

Analisis data tahap kedua menghasilkan gambaran tentang akurasi Model Altman Z-score. Matriks perbandingan antara hasil prediksi Model Altman Z-score dan pendapat auditor disajikan dalam matriks berikut.

e-Journal Ekonomi Bisnis dan Akuntansi, 2014, Volume 1 (1) : 1-3

Sheilly et.al., Analisis Akurasi Prediksi Kebangkrutan Model Altman Z-Score ...

Tabel 2. Matriks Model Altman Z-score dan Pendapat Auditor

Altman

Z-Score

Pendapat Auditor

WTP WDP TW/MMP

>= 2,99 24 0 0

>1,81- < 2,99 44 0 0

<=1,81 11 3 2

Tidak ada Informasi

9 0 0

Matriks tersebut menunjukkan bahwa (a) akurasi model Altman Z-Score adalah 27,96%, hasil yang tidak akurat sekitar 62,37% dan terdapat sekitar 9,68% tidak tersedianya data pada perusahaan. Hal ini berarti bahwa model Altman

Z-Score secara umum mempunyai tingkat akurasi yang rendah dalam memprediksi kebangkrutan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2012.

Pembahasan

Hasil penelitian menunjukkan akurasi model Altman Z-Score ditinjau dengan pendapat auditor relatif rendah. Hasil ini juga menunjukkan bahwa prediksi yang dihasilkan oleh Model Altman Z-score relatif tidak seusai dengan kondisi keuangan perusahaan senyatanya sebagaimana diindikasikan oleh pendapat auditor. Artinya, hasil prediksi Model Altman Z-score relatif tidak mampu menjelaskan kondisi keuangan pada tahun yang sama.

Hasil penelitian ini konsisten dengan hasil kajian oleh Sinta (2009), dan Zioldy, Taufeni dan Yunieta (2013) yang menemukan hal yang sama. Hasil ini kontradiktif dengan aplikasi model Altman Z-Score yang dilakukan oleh Altman dan McGough (1974) di negara Amerika menghasilkan tingkat akurasi sebesar 82%. Perbedaan hasil ini karena adanya perbedaan pengukuran akurasi model Altman Z-Score yang dilakukan. Dalam hal ini, pengukuran akurasi di Amerika dilakukan dengan cara menghitung dengan

accuracy matrix sedangkan dalam penelitian ini digunakan cara perbandingan dengan pendapat auditor

Hasil ini memiliki implikasi penting. Model Altman Z-score seharusnya tidak digunakan sebagai satu-satunya alat bantu pengambilan keputusan keuangan yang berkaitan dengan penilaian kondisi kesehatan keuangan perusahaan. Dalam hal ini, baik manajer keuangan perusahaan maupun investor yang akan menanamkan dananya pada suatu perusahaan perlu berhati-hati dalam mengaplikasikan model tersebut dalam menilai kondisi keuangan perusahaan.

Kesimpulan dan Keterbatasan

Kesimpulan

Berdasarkan hasil analisis dapat disimpulkan bahwa akurasi model Altman Z-Score dalam memprediksi tingkat kebangkrutan atau kesehatan keuangan perusahaan di Indonesia relatif rendah. Hal ini mengimplikasikan bahwa model tersebut harus digunakan secara berhati-hati dalam memprediksi kondisi kesehatan keuangan perusahaan di Indonesia.

Keterbatasan

Perbandingan antara hasil prediksi dengan Model Altman Z-score dan pendapat auditor dalam penelitian ini dilakukan pada titik waktu yang sama. Artinya, hasil prediksi model pada tahun t dibandingkan dengan pendapat auditor pada tahun yang sama. Dalam konteks prediksi, perbandingan seharusnya dilakukan pada titik waktu yang berbeda. Artinya, hasil prediksi model pada periode t perlu dikonfirmasi atau diverifikasi dengan dengan pendapat auditor pada periode t+1. Untuk itu, penelitian selanjutnya dapat mengembangkan desain penelitian dengan membandingkan hasil prediksi model Altman Z-score dengan pendapat auditor pada periode yang berbeda.

Daftar Pustaka

Altman, E dan McGough, T., 1974. Evaluation of A Company as A Going concern. Journal of Accountancy. December. 50-57.

Suswinarno. 2012. Aman dari Risiko dalam Pengadaan Barang/Jasa Pemerintah. Jakarta: Transmedia Pustaka.

S. Munawir. 2002. Analisa Laporan Keuangan Edisi Keempat. Yogyakarta: Liberty.

Sinta Kartikawati. 2009. Analisis Z-Score Dalam Mengukur Kinerja Keuangan Untuk Memprediksi Kebangkrutan Pada Tujuh Perusahaan Manufaktur Di Bursa Efek Jakarta. Jurnal. Terpublikasikan melalui link

http://www.gunadarma.ac.id/library/articles/graduate/economy/20 09/Artikel_21205159.pdf. (Diakses tanggal : 15 April 2013).

Zioldy Arhdum, Taufeni Taufik dan Yunieta Anisma. 2013. Analisis Laporan untuk Memprediksi Kebangkrutan Perusahaan dengan Menggunakan Metode Z-Score Altman pada Perusahaan Industri Dasar dan Kimia dari Tahun 2008-2010 dan Laporan Keuangan 2011 Sebagai Pembanding. Jurnal. Terpublikasikan melalui link

http://repository.unri.ac.id/bitstream/123456789/180 2/1/JURNAL %20ZIOLDY%20ARHDUM.pdf. (Diakses tanggal: 15 April 2013).

e-Journal Ekonomi Bisnis dan Akuntansi, 2014, Volume 1 (1) : 1-3