TUGAS AKHIR

PERENCANAAN DAN PENGAWASAN BEBAN OPERASIONAL PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Oleh:

FITRIA NURANDITA 122102151

PROGRAM STUDI D-III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

limpahan rahmat, rejeki dan ridho-Nya sehingga penulis dapat menyelesaikan

tugas akhir yang berjudul “Perencanaan dan Pengawasan Beban Operasional

Pada PT Perkebunan Nusantara III (Persero) Medan.” Dimana tujuan dari pembuatan tugas akhir ini adalah guna memenuhi salah satu syarat untuk

menyelesaikan kelulusan pendidikan program Diploma pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara. Pada kesempatan ini penulis ingin

mengucapkan terimakasih kepada pihak-pihak yang telah membantu dan

mendukung dalam penulisan tugas akhir ini.

1. Kedua orangtua penulis Ayahanda Ir. H. Muhammad Surya Iriandi Putra

dan Ibunda Hj. Nurhammah Sembiring yang selalu mendoakan serta

memberi dukungan moril maupun materil dari penulis kecil sampai

sekarang. Kedua kakak penulis yaitu Rahmi Shafwani, SKM dan

Abdurrahman Budi Arief serta adik penulis Fadhlah Hani yang selalu

membantu dan memberikan semangat kepada penulis, sehingga penulis

menjadi termotivasi untuk menyelesaikan studi ini.

2. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec., Ak selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Rustam, M.Si., Ak., CA selaku Ketua Program Studi Diploma

ii

4. Bapak Drs.Chairul Nazwar, M.Si., Ak., CA selaku Sekretaris Program

Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Sumatera Utara.

5. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., CA selaku Dosen

Pembimbing dalam penulisan tugas akhir ini yang telah memberikan

bimbingan sehingga tugas akhir ini dapat diselesaikan dengan baik.

6. Seluruh Bapak/Ibu Dosen Program Studi Diploma III Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

7. Bapak Pimpinan dan seluruh karyawan PT Perkebunan Nusantara III

(Persero) Medan, beserta para staff dan karyawan yang telah membantu

memberikan informasi yang telah diberikan untuk penulis.

8. Kepada teman seperjuangan dari awal hingga akhir Rahmi F Siregar dan

sahabat Nurida, Dina dan Nina yang banyak membantu dan memberi

motivasi dalam penulisan dan penyusunan tugas akhir ini.

Akhir kata penulis memanjatkan doa dan syukur kehadirat Allah SWT atas

segala bantuan dan rahmatnya yang telah diberikan, semoga akan memperoleh

balasan yang berlipat ganda dari-Nya, dan semoga tugas akhir ini dapat

bermanfaat bagi yang menggunakannya, dan menjadi amal ibadah bagi penulis.

Medan, Juli 2015

Penulis

iii

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penilitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survei/Observasi ... 4

2. Rencana Isi ... 5

BAB II : PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 11

C. Job Description ... 12

D. Jaringan Usaha ... 19

E. KinerjaUsaha Terkini ... 21

iv

BAB III : PERENCANAAN DAN PENGAWASAN BEBAN

OPERASIONAL PADA PT PERKEBUNAN NUSANTARA

III (PERSERO) MEDAN... 24

A. Elemen Beban Operasional ... 24

B. Perencanaan Anggaran Beban Operasional ... 30

C. Pengawasan Anggaran Beban Operasional ... 34

D. Analisa BebanOperasional ... 44

BAB IV : KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51

B. Saran ... 51

DAFTAR PUSTAKA ... 53

v

DAFTAR TABEL

NOMOR JUDUL HALAMAN

Tabel 1.1 Jadwal Survei/Observasi dan Tugas Akhir ...……….5

Tabel 3.1 Anggaran dan Realisasi Beban Penjualan ………...…….46

Tabel 3.2 Anggaran dan Realisasi Beban Administrasi ………...47

Tabel 3.3 Anggaran dan Realisasi Beban Pendapatan Lain-lain ...………...48

vi

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

Gambar 2.1. Logo PT Perkebunan Nusantara III (Persero) Medan...9

vii

DAFTAR LAMPIRAN

NOMOR JUDUL HALAMAN

Lampiran 1. Surat Izin Riset di PT Perkebunan Nusantara III (Persero)

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini banyak perusahaan yang mengalami perkembangan yang

cukup pesat dan menjadi perusahaan yang lebih besar. Hal ini dilihat dari

perusahaan yang dapat bersaing dan berkompetisi pada

perusahaan-perusahaan lain yang sejenis tanpa meninggalkan identitas perusahaan-perusahaan dengan

tetap memaksimalkan kinerja dengan segala risiko yang memungkinkan,

membuat perusahaan-perusahaan tetap beroperasi guna mencapai tujuan yang

diinginkan. Untuk itu dalam melaksanakan kegiatan usahanya, perusahaan

sangat membutuhkan peran tenaga kerja dalam mengoperasikan kegiatan

perusahaan. Oleh karena itu perusahaan dituntut untuk mengoptimalkan

pemanfaatan seluruh sumber daya yang dimiliki, misalnya : modal, tenaga

kerja, mesin dan kewirausahaan.

Namun hal ini bertolak belakang dengan masalah besar yang sedang

melanda Indonesia saat ini. Masalah itu sendiri menyangkut Pemutusan

Hubungan Kerja atau yang lebih dikenal dengan PHK. Hal ini menimbulkan

fenomena sosial yang kurang membahagiakan dimana banyak pengangguran

yang tentu nantinya dapat menimbulkan masalah-masalah baru yang lebih

kompleks. Para pimpinan perusahaan berdalih bahwa Pemutusan Hubungan

Kerja terpaksa dilakukan semata-mata untuk menekan besarnya beban

Untuk mengatasi permasalahan di atas, setiap perusahaan harus memiliki

perencanaan dan pengawasan yang dapat mengefisienkan dan mengefektifkan

kegiatan operasional yang erat kaitannya dengan beban operasional.

Perencanaan itu sendiri merupakan tindakan memilih dan menghubungkan

fakta-fakta serta menggunakan asumsi-asumsi mengenai masa yang akan

datang dan juga memvisualisasikan aktivitas-aktivitas yang diusulkan dan

dianggap perlu untuk mencapai hasil yang diinginkan, dimana dalam

penyusunannya membutuhkan partisipasi semua tingkatan manajemen agar

biaya tidak lebih besar daripada pendapatan dan penerimaan (revenue).

Sedangkan pengawasan berarti mendeterminasikan apa yang telah

dilaksanakan maksud dan tujuan, mengevaluasi prestasi kerja dan

menerapkan tindakan-tindakan korektif. Sehingga hasil kerja sesuai dengan

yang direncanakan atau menjamin pelaksanaan kerja tidak menyimpang dari

apa yang ditargetkan.

Setiap perusahaan khususnya PT Perkebunan Nusantara III (Persero)

Medan selalu berkaitan dengan beban operasional. Dimana beban operasional

erat hubungannya dalam kegiatan operasi di perusahaan dan beban

operasional memiliki tiga jenis diantaranya beban penjualan, beban

administrasi dan beban umum. Oleh karena itu pihak perusahaan berusaha

untuk menekan beban operasional seminim mungkin yang bertujuan untuk

menghasilkan pendapatan dan penerimaan semaksimal mungkin. Dalam hal

ini perusahaan dituntut untuk lebih cerdas dan cekatan dalam mengendalikan

3

pengawasan sangat berperan penting untuk menjawab permasalahan yang ada

pada beban operasional. Perencanaan yang matang mengenai anggaran beban

operasional perusahaan memiliki fungsi preventif atau mencegah timbulnya

pengeluaran-pengeluaran yang tidak diinginkan, juga untuk meningkatkan

efektivitas kerja dan tidak lupa disertai dengan pengawasan beban operasional

yang baik agar beban operasional yang digunakan dapat dimanfaatkan dengan

seperlunya sesuai dengan perencanaan.

Mengingat perencanaan dan pengawasan beban operasional sangat penting

pada suatu perusahaan, maka penulis tertarik untuk membahas beberapa

aspek dalam hal pencapaian efektivitas dan efieinsi usaha yang ditinjau dari

perencanaan dan pengawasan beban operasional, maka penulis memilih judul

“Perencanaan dan Pengawasan Beban Operasional Pada PT Perkebunan Nusantara III (Persero) Medan”.

B. Perumusan Masalah

Berdasarkan judul, maka masalah yang berkaitan dengan perencanaan dan

pengawasan beban operasional adalah apakah perencanaan dan pengawasan

beban operasional yang dilaksanakan pada PT Perkebunan Nusantara III

(Persero) Medan telah berjalan dengan efektif dan bagaimanakah tindakan

perusahaan dalam menanggulangi masalah apabila pada saat periode berjalan

anggaran yang telah direncanakan ternyata lebih kecil dari realisasinya.

Penelitian memiliki fungsi yang berguna bagi penulis, adapun

tujuan penelitian adalah :

a. untuk mengetahui perencanaan dan pengawasan beban operasional

pada PT Perkebunan Nusantara III (Persero) Medan,

b. untuk mengetahui langkah-langkah perusahaan dalam

menanggulangi masalah yang timbul dalam beban operasional.

2. Manfaat penelitian

Selain tujuan penelitian, penulis juga mendapatkan banyak

manfaat dalam penelitian ini, diantaranya adalah :

a.bagi Penulis untuk menambah wawasan dan ilmu dalam menyikapi

permasalahan pada perusahaan yang berkenaan dengan Perencanaan

dan Pengawasan Biaya Operasional yang sebenarnya,

b.bagi Perusahaan, dapat digunakan sebagai bahan masukan dalam

penyusunan perencanaan dan pengawasan serta menentukan

kebijakan-kebijakan penggunaan Biaya Operasional di masa yang

akan datang,

c.bagi Peneliti lain, penelitian ini diharapkan dapat menjadi referensi

bagi pihak lain yang ingin meneliti lebih lanjut satu periode kedepan.

D. Rencana Penulisan

1. Jadwal survei/observasi dan Tugas Akhir

Penelitian ini dilakukan di PT Perkebunan Nusantara III (Persero)

Medan, Jl. Sei Batanghari No 2 Medan. Dalam kegiatan pengumpulan

5

22-24 Juni 2015 di bagian Akuntansi dan Anggaran PT Perkebunan

Nusantara III (Persero) Medan. Untuk lebih jelasnya, jadwal kegiatan ini

dapat dilihat pada Tabel 1.1.

Tabel I.I.

Jadwal Survey/Observasi dan Tugas Akhir

NO KEGIATAN MEI 2015 JUNI 2015

1 2 3 4 1 2 3 4 1. Mengurus SKS bersih.

2. Mengajukan surat permohonan judul. 3. Mengurus surat riset.

4. Mengantar surat izin riset ke perusahaan.

5. Mengambil surat balasan riset dari perusahaan.

6. Meminta data ke perusahaan mengenai sejarah ringkas perusahaan, struktur organisasi, dan uraian tugas.

7. Melakukan wawancara kepada staff perusahaan mengenai perencanaan dan pengawasan beban operasional.

2. Rencana Isi

Penulis akan menguraikan rencana isi untuk mempermudah

menganalisa setiap masalah. Tugas akhir yang penulis kerjakan, dapat

dilihat dalam sistematika penulisan berikut ini :

BAB I PENDAHULUAN

Dalam bab ini penulis akan menguraikan mengenai latar

penelitian, rencana penulisan, jadwal survey / observasi dan

rencana isi.

BAB II PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini penulis akan menguraikan mengenai sejarah

ringkas, struktur organisasi, job description, jaringan usaha,

kinerja usaha terkini dan rencana kegiatan.

BAB III PERENCANAAN DAN PENGAWASAN BEBAN

OPERASIONAL PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Dalam bab ini penulis akan menguraikan mengenai elemen

beban operasional, perencanaan anggaran beban

operasional, pengawasan anggaran beban operasional dan

analisa beban operasional.

BAB IV KESIMPULAN DAN SARAN

Dalam bab ini penulis akan mengambil kesimpulan dan

memberikan beberapa saran dari penelitian yang dilakukan

7

BAB II

PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

A. Sejarah Ringkas

PT Perkebunan Nusantara III (Persero), selanjutnya disebut PTPN

IIImerupakan Badan Usaha Milik Negara (BUMN) yang bergerak dalam

bidang usaha Agribisnis kelapa sawit dan karet. PTPN III merupakan hasil

peleburan dari PT Perkebunan Nusantara III, IV, dan V sesuai Peraturan

Pemerintah Republik Indonesia No. 8 tahun 1996 tanggal 14 Pebruari 1996.

PTPNIII didirikan pada tanggal 11 Maret 1996 dengan dasar hukum

pendirian merujuk pada Peraturan Pemerintah (PP) No. 8 Tahun 1996.

Hingga saat ini, Anggaran Dasar Perusahaan telah mengalami beberapa kali

perubahan, terakhir dengan Akta No. 06 tanggal 3 Oktober 2014 dari Nanda

Fauz Iwan, S.H., M.Kn., notaris di Jakarta, tentang Perubahan Struktur

Permodalan dan Perubahan Anggaran Dasar Perusahaan Perseroan PT

Perkebunan Nusantara III (Persero).

PTPN IIImengupayakan kegiatanseperti pengusahaan budidaya tanaman

yang meliputi pembukaan dan pengelolaan lahan, pembibitan, penanaman

dan pemeliharaan, pemungutan hasil tanaman, serta melakukan

kegiatan-kegiatan lain yang meliputi pengolahan hasil tanaman sendiri maupun dari

pihak lain menjadi barang setengah jadi dan atau barang jadi serta produk

turunannya.

Hingga saat ini, PTPNIII telah memiliki dua belas Pabrik Kelapa Sawit

Pabrik Karet dengan kapasitas olah sebesar 200 ton karet kering per hari.

Produk utama PTPN III adalah Minyak Kelapa Sawit (Crude Palm Oil –

CPO), Inti Kelapa Sawit (Kernel), dan Karet, serta produk turunan kedua

komoditas tersebut, seperti Cultivated Palm, Centifuge Latex, Crumb Rubber,

dan Ribbed Smoke Sheet.

Terhitung sejak tanggal 2 Oktober 2014 PT Perkebunan Nusantara III

(Persero) ditetapkan sebagai Induk Holding BUMN Perkebunan. Sesuai

Peraturan Pemerintah Nomor 72 Tahun 2014 tanggal 17 September 2014,

maka PTPN I, II,IV s.d. XIV menjadi anak perusahaan PTPN III.

PT Perkebunan Nusantara III (Persero) Medan memiliki visi dan misi serta

logo di bawah ini.

1. Visi

Visi perusahaan PT Perkebunan Nusantara III (Persero) Medan

yaitumenjadi Perusahaan agribisnis kelas dunia dengan kinerja prima dan

melaksanakan tata kelola bisnis terbaik.

2. Misi

Adapun misi perusahaan dari PT Perkebunan Nusantara III (Persero)

Medan, yaitu :

a. mengembangkan industri hilir berbasis perkebunan secara

berkesinambungan,

b. menghasilkan produk berkualitas untuk pelanggan,

c. memperlakukan karyawan sebagai aset strategis dan

9

d. berupaya menjadi perusahaan terpilih yang memberikan "imbal-hasil"

terbaik bagi para Investor,

e. menjadikan perusahaan yang paling menarik untuk bermitra bisnis,

f. memotivasi karyawan untuk berpartisipasi aktif dalam pengembangan

komunitas,

g. melaksanakan seluruh aktifitas perusahaan yang berwawasan

lingkungan.

3. Makna Logo Perusahaan

Bentuk logo perusahaan PT Perkebunan Nusantara III (Persero) Medan

dapat dilihat pada Gambar 2.1.

Gambar 2.1

Secara keseluruhan logo baru ini adalah lambang dari niat dan motivasi

tinggi seluruh personal PTPN III (Persero), untuk mewujudkan visi dan

misi PTPN III (Persero) yang telah dicanangkan bersama, dengan

ditunjang dengan 5 Tata Nilai, 12 Paradigma Baru dan 7 Strategis Bisnis

yang dimiliki PTPN III (Persero). Logo perusahaan PT Perkebunan

Nusantara III (Persero) Medan yang terdiri dari gambar 12 helai daun

kelapa sawit, gambar 5 garis lintang horizontal dan gambar 2 meteor

a. Gambar 12 helai daun kelapa sawit di sebelah kiri bola dunia dan 7

urat pada daun karet yang berwarna hijau di sebelah kanan bola dunia,

melambangkan bahwa PTPN III (Persero) memiliki 12 Paradigma

Baru dan 7 Strategi Bisnis yang saling mendukung agar tujuan PTPN

III tercapai, yaitu selalu menjadi perusahaan perkebunan terbaik

dengan team work yang solid dan inovatif, serta ditunjang dengan

green technology, green businessdan ramah lingkungan.

b. Gambar 5 garis lintang horizontal dan vertikal yang berwarna biru,

melingkari bola dunia, melambangkan bahwa PTPN III (Persero)

memiliki 5 Tata Nilai dan harus mampu mengimbangi kemajuan

teknologi yang berkembang agar selalu menjadi yang terdepan dalam

peningkatan usaha.

c. Gambar 2 meteor yang mengelilingi bumi sehingga membentuk angka

3, melambangkan PTPN III (Persero) bergerak dinamis dengan

semangat yang tinggi untuk menguasai pasar global, dan Meteor yang

berwarna putih bermakna produksi lateks dan produk turunannya

sedangkan yang berwarna orange adalah produksiCPO beserta

turunannya, yang memancar tanpa hentiuntuk memenuhi kebutuhan

11

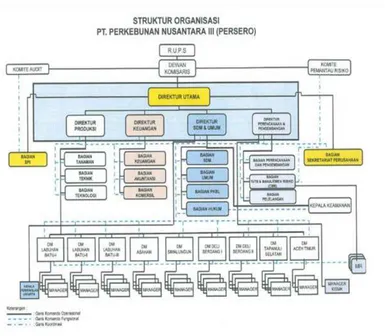

B. Struktur Organisasi

Setiap perusahaan, organisasi itu dibentuk dengan tujuan untuk mencapai

apa yang telah ditetapkan sebelumnya dengan mengadakan hubungan yang

baik antara tiap-tiap bagian, sehingga terdapat kesatuan dalam menjalankan

perintah. Struktur organisasi ini dapat dikatakan merupakan alat vital dalam

suatu perusahaan, misalnya dalam hal pendelegasian wewenang kepada

bawahan dan batas tanggung jawab atas wewenang yang diberikan

kepadanya. Tindakan yang dilakukan oleh tiap-tiap bagian dalam perusahaan

harus menyatukan usaha dalam mencapai tujuan yang telah ditetapkan

semula.

Tanggung jawab harus dibagi sedemikian rupa sehingga tidak ada orang

atau individu yang mengendalikan seluruh tahapan transaksi. PT Perkebunan

Nusantara III (Persero) Medan begitu juga, sesuai surat Menteri Badan Usaha

Milik Negara Republik Indonesia nomor. KEP-132/MBU/2006 tanggal 27

Desember 2006 Tentang pemberhentian dan pengangkatan anggota-anggota

Direksi Perusahaan PT Perkebunan Nusantara III (Persero) Medan dan surat

persetujuan perubahan struktur organisasi PT Perkebunan Nusantara III

(Persero) Medan dari Dewan Komisaris dengan surat nomor.

KOM/3.08/S-12/III/2007 tanggal 23 Maret 2007 Tentang perubahan struktur organisasi PT

Perkebunan Nusantara III (Persero) Medan, maka bentuk struktur organisasi

perusahaan PT Perkebunan Nusantara III (Persero) Medan dapat dilihat pada

Gambar 2.2.

Gambar 2.2.

Sumber : PT Perkebunan Nusantara III (Persero) Medan

C. Job Description

Untuk mengetahui lebih jelas terhadap fungsi kedudukan tiap-tiap bagian

pada struktur organisasi perusahaan, maka di sini penulis akan memaparkan

lebih terperinci mengenai tugas dan wewenang tiap-tiap bagian struktur.

1. Dewan Komisaris

Adapun tugas-tugas dari Dewan Komisaris PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. melakukan pengawasan atas jalannya pengurusan perseroan oleh

13

b. melakukan pengawasan atas pelaksanaan peraturan dan kebijaksanaan

pemerintah yang berhubungan dengan tujuan dan lapangan usaha

perseroan,

c. mengawasi pelaksanaan rencana kerja dan anggaran perseroan serta

menyampaikan hasil penilaian pada pemegang saham.

2. Komite Audit

Adapun tugas-tugas dari Komite Audit PT Perkebunan Nusantara III

(Persero) Medan adalah :

a.melakukan seleksi Auditor Eksternal untuk memilih salah satu dari

calon auditor eksternal yang memenuhi kriteria yang ditetapkan

perusahaan,

b.menilai pelaksanaan kegiatan serta hasil audit yang dilakukan Satuan

Pengawasan Internal maupun Auditor Ekstern sehingga dapat dicegah

pelaksanaan dan pelaporan yang tidak memenuhi standar,

c.memberikan rekomendasi mengenai penyempurnaan sistem

pengendalian manajemen perusahaan serta pelaksanaannya.

3. Direktur Utama

Adapun tugas-tugas dari Direksi Utama PT Perkebunan Nusantara

III (Persero) Medan adalah :

a. melaksanakan kebijakan perusahaan, sesuai yang ditetapkan dalam

Anggaran Dasar Perusahaan, serta ketentuan-ketentuan yang

digariskan oleh RUPS, Menteri Negara Pendayagunaan BUMN selaku

b. menetapkan langkah-langkah pokok dalam melaksanakan

kebijaksanaan perusahaan di bidang produksi, teknik, pengolahan,

tenaga manusia, keuangan dan pemasaran,

c. mengkoordinasi pelaksanaan tugas para anggota Direksi dan

mengawasi pengelolaan perusahaan secara umum.

4. Direktur Produksi

Adapun tugas-tugas dari Direktur Produksi PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang pekerjaan yang tercantum pada

fungsi,

b. melaksanakan pengaturan-pengaturan dan pengendalian dari unit-unit

usaha dan sarana pendukungnya yang mencakup tanaman, produksi,

teknologi, teknik dan sebagainya,

c. melaksanakan pekerjaan dan pengawasan terhadap kegiatan-kegiatan

yang dikelolanya.

5. Direktur Keuangan

Adapun tugas-tugas dari Diektur Keuangan PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang keuangan,

b. menetapkan ketentuan-ketentuan di bidang keuangan,

c. mengelola administrasi keuangan secara umum pada bidang keuangan

15

6. Direktur Sumber Daya Manusia (SDM)

Adapun tugas-tugas dari Direktur Sumber Daya Manusia (SDM) PT

Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun perencanaan di bidang ketenagakerjaan dan masalah umum

serta kesejahteraan karyawan,

b. menetapkan ketentuan-ketentuan pelaksanaan bidang yang

dikelolanya,

c. mengelola sumber daya manusia yang ada secara umum.

7. Kepala Bagian Sekretaris Perusahaan

Adapun tugas-tugas dari Kepala Bagian Sekretaris Perusahaan PT

Perkebunan Nusantara III (Persero) Medan adalah :

a. mengurus/menyelenggarakan rapat-rapat Direksi serta menerbitkan

notulen rapat, baik untuk kepentingan operasional maupun

dokumentasi, termasuk mempersiapkan RUPS dan rapat-rapat dengan

Dewan Komisaris,

b. melaksanakan dan memantau kepatuhan perusahaan terhadap segala

ketentuan Pasar Modal, Aspek Hukum perikatan perusahaan atau pun

segala sesuatu yang berkaitan dengan perlindungan hukum terhadap

asset perusahaan dalam arti luas termasuk lahan,

c. melaksanakan tugas-tugas Kesekretariatan, sejak dari penerimaan,

pendistribusian dan pengadministrasian serta penyimpanan seluruh

warkat Kantor Direksi serta mengatur/merumuskan dan mengawasi

8. Kepala Bagian Tanaman

Adapun tugas-tugas dari Kepala Bagian Tanaman PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. menyusun rencana jangka pendek (Anggaran Belanja) dalam Bidang

Tanaman dan Produksi,

b. menyelenggarakan pengadaan bahan-bahan tanaman (biji, bibit dan

entris),

c. membuat norma-norma penderasan/panen dan menyusun rencana

penggunaan stimulansia serta alat-alat/bahan-bahan yang berhubungan

dengan panen/produksi.

9. Kepala Bagian Teknologi

Adapun tugas-tugas dari Kepala Bagian Teknologi PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. merencanakan, memonitor dan mengevaluasi pengolahan dan

pengawasan mutu untuk mendukung perencanaan produksi pabrik

sesuai dengan permintaan pasar,

b. menuntun norma atau standar fisik dan mutu, bahan kimia dan bahan

pendukung pengolahan pabrik,

c. memonitor dan mengevaluasi mutu mulai dari bahan baku hingga

produk jadi, lateks pekat, SIR, minyak kelapa sawit dan inti sawit.

10.Kepala Bagian Keuangan

Adapun tugas-tugas dari Kepala Bagian Keuangan PT Perkebunan

17

a. melaksanakan pengelolaan keuangan meliputi seluruh fungsi-fungsi

perencanaan, pencairan sumber-sumber penerimaan, penimpanan

penempatan pada portofolio terbaik, pengalokasian penggunaan dan

pengawasannya,

b. melaksanakan kegiatan administrasi perpajakan dan asuransi asset perusahaan,

c. menyusun anggaran pandapatan dan belanja Bagian/Kebun/Unit, memberi pedoman penyusunan Rencana Kerja Operasional (RKO),

Rencana Kerja dan Anggaran Perusahaan (RKAP), Rencana Jangka

Panjang (RJP) dan mengupayakan pelaksanaan kegiatan perusahaan

sesuai dengan anggaran dan jadwal yang telah ditentukan.

11. Kepala Bagian Akuntansi

Adapun tugas-tugas dari Kepala Bagian Akuntansi PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. membina, mengawasi dan mengelola terlaksananya sistem Laporan

Manajemen standar agar berjalan sesuai dengan fungsi dan tujuan,

b. menyelenggarakan Akuntansi Keuangan (Financial Accounting),

Akuntansi Biaya (Cost Accounting) dan membuat Laporan Keuangan

serta Analisis Biaya,

c. menyelenggarakan pembuatan informasi manajemen, penyusunan

12.Kepala Bagian Penjualan

Adapun tugas-tugas dari Kepala Bagian Penjualan PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. menyusun rencana penjualan, melakukan proses penjualan

serta,mempersiapkan administrasi penjualan sebagaimana ketentuan

dan peraturan yang berlaku,

b. melakukan monitoring persediaan komoditi dan produk baik di

gudang kebun, pabrik industri hilir atau tangki penyimpanan kebun

maupun di instalasi perantara seperti PTSarana Agro Nusantara,

c. membangun sistem informasi pasar untuk melakukan kajian terhadap

keadaan pasar yang akan digunakan untuk menetapkan strategi,

kebijakan dan program pemasaran serta mendukung pelaksanaan

proses penjualan.

13.Kepala Bagian Umum

Adapun tugas-tugas dari Kepala Bagian Umum PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. melaksanakan tugas yang berhubungan dengan karyawan staf dan non

staf,

b. melaksanakan pengurusan dan penyelesaian masalah agrarian

perusahaan,

c. melaksanakan peraturan yang berkaitan dengan tenaga kerja,

19

14.Kepala Bagian Sumber Daya Manusia (SDM)

Adapun tugas-tugas dari Kepala Bagian Sumber Daya Manusia

(SDM) PT Perkebunan Nusantara III (Persero) Medan adalah :

a. menyusun rencana kerja jangka panjang dan jangka pendek bidang

Pendidikan, Keselamatan dan Kesehatan Kerja dan Pelayanan

Kesehatan,

b. merumuskan kebijakan program pengembangan Sumber Daya

Manusia (Pendidikan dan Latihan),

c. merumuskan kebijakan yang menyangkut Kesehatan Keselamatan

Kerja Higiene-lingkungan fisik dan sosial termasuk budaya

perusahaan.

15.Kepala Bagian Program Transformasi Bisnis

Adapun tugas-tugas dari Kepala Bagian Program Transformasi

Bisnis PT Perkebunan Nusantara III (Persero) Medan adalah :

a. mengidentifikasi hal-hal yang memerlukan perhatian Direksi dalam

pelaksanaan Transformasi Bisnis di PT. Perkebunan Nusantara III

(Persero) Medan,

b. merencanakan, menyusun rencana kegiatan dari strategi inisiatif PTB,

c. mengkaji dan meyusun rencana jangka panjang

perusahaan(CorporatePlanning).

D. Jaringan Usaha

PT Perkebunan Nusantara III (Persero) Medan bergerak dalam jaringan

1. Kelapa Sawit – Minyak sawit dan Inti sawit

PT Perkebunan Nusantara III (Persero) menjadikan minyak dan inti

sawit sebagai komoditiyang memberikan kontribusi besar bagi

pendapatan perusahaan. Mutu produk minyak dan inti sawit yang

dihasilkan perusahaan sudah dikenal dipasar lokal dan internasional

dengan pasokan yang tepat waktu kepada pembeli.

2. Karet – Lateks, Crumb Rubber dan Rubber Smoke Sheet

Diseantero dunia, Sumatera dikenal sebagai penghasil karet

bermututinngi, lebih dari 54.000 hektar lahan PT Perkebunan Nusantara

III (Persero) Medan diusahakan untuk menghasilkan karet berkualitas

terbaik dunia. Mutu Produk RSS-1, SIR-10 dan lateks pekat mampu

menembus pasar Internasional, disejumlah pabrik ban terbesar seperti

Bridgeston, Good Year, Firestone, Han Kook dan lainnya.

3. Industri Hilir Karet – Rubber Threads, Rubber Dockfender, Rubber Article, Rubber Cowmat, Coveyar Belt, Rubber Karlet dan Resin.

Pabrik Industri Hilir Karet didirikan pada tahun 1965 untuk

mengantisifasi perubahan fluktuasi pada karet alam dan pesaingan kuat

karet sintesis PT Perkebunan Nusantara III (Persero) sekarang ini

memiliki 3 fasilitas pengolahan yang disebut dengan pabrik Rubber

Thread, Rubber Artocle, Rubber Cowmat, Conveyor Beh, Rubber Karlet,

dan Kesin adalah produk utama pabrik-pabrik tersebut. Produk

21

International Quality Certificate ISO 9001: 2000 dan ISO 14001 1996,

TUV dan OCOTEX.

E. Kinerja Usaha Terkini

Pada tahun 2014 PT Perkebunan Nusantara III (Holding BUMN

Perkebunan) menghasilkan laba sebelum PPh tahun 2014sebesar Rp1.493.949

juta, bila dibanding realisasi tahun 2013 berada dibawah sebesar Rp655.234

juta atau 30,49% dan dibanding RKAP berada diatas sebesar Rp655.257 juta

atau 78,13%.Hasil penjualan sebesar 8,40% berasal dari penjualan ekspor dan

sisanya sebesar 91,60% merupakan hasil penjualan lokal.

Total aktiva PT Perkebunan Nusantara III (Holding BUMN Perkebunan)

per 31 Desember 2014 ditutup dengan total aset dan liabilitas/ekuitas sebesar

Rp67.448,49 milyar, dibanding per 31 Desember 2013 sebesar Rp63.336,29

milyar mengalami peningkatan sebesar Rp.4.112,20 milyar atau 6,49%.

Penilaian kinerja perusahaan tahun 2014 berdasarkan Surat Keputusan

Menteri Badan Usaha Milik Negara Nomor : KEP-100/MBU/2002 tanggal 04

Juni 2001 dan Keputusan RUPS PT Perkebunan Nusantara III (Persero)

tentang Pengesahan Rencana Kerja dan Anggaran Perusahaan (RKAP) Tahun

Buku 2014, tanggal 24 Desember 2013, adalah Sehat – AA (Double A)

dengan rincian :

a. Nilai Skor Aspek Keuangan = 60,50

b. Nilai Skor Aspek Operasional = 11,10

c. Nilai Skor Aspek Administrasi

Berdasarkan hasil diatas, tingkat kesehatan perusahaan untuktahun 2014

dikategorikan Sehat – AA (Double A) dengan total nilai skor 86,60.

F. Rencana Usaha

Rencana kegiatan PT Perkebunan Nusantara III (Persero) Medan untuk

periode tahun 2014 berupa strategi pengadaan barang, strategi pemasaran dan

program rencana kerja jangka panjang.

1. Strategi Pengadaan Barang

Strategi yang dapat menjadi pedoman untuk memperoleh

peningkatan efektivitas dan efisiensi dalam proses pengadaan barang

yang diuraikan sebagai berikut :

a. melakukan efisiensi pengadaan barang melalui pemeriksaan

kebutuhan fisik dan koreksi harga terhadap barang/bahan yang

diminta oleh bagian/kebun/unit,

b. melakukan negosiasi harga dengan rekanan yang telah ditetapkan

untuk melaksanakan pekerjaan pengadaan barang dalam upaya

memperoleh harga yang paling menguntungkan bagi perusahaan,

c. meningkatkan survey pasar untuk mendukung kebijakan penetapan

harga,

d. menghindari sistem monopoli dalam penngadaan baranguntuk

memperoleh harga dan mutu barang yang bersaing.

2. Strategi Pemasaran

Seluruh produk dipasarkan oleh Kantor Pemasaran Bersama dengan

23

dilaksanakan dengan cara Tender, Bid/offer dan LTC (Long Term

Contract).

a. Menerapkan paradigma bahwa “Kepuasan Pelanggan menjadi

prioritas utama untuk memenangkan persaingan”,

b. Menjaga kobsistensi mutu dan mempertahankan ISO 9002 dan

14000,

c. Mampu bersaing secara kualitas dan kuantitas.

3. Program Rencana Kerja Jangka Panjang

Program Rencana Kerja Jangka Panjang terdiri dari

Program-program Perusahaan dan Periode kerja Tahun Awal dan Akhir Kerja.

a. Program-program Perusahaan :

1) pengembangan areal baru,

2) pembangunan dan pengembangan Kawasan Industri Sei

Mangkei,

3) pembangunan dan pengembangan Industri Hilir Berbasis

Sawit,

4) penyusunan rencana jangka panjang perusahaan.

5) penyusunan Blueprint/Master Plan Perusahaan.

b. Periode kerja dan Tahun Awal dan Akhir Kerja yaitu rencana

jangka panjang periode 2009 – 2013, company bank data/data

24

BAB III

PERENCANAAN DAN PENGAWASAN BEBAN OPERASIONAL PADA PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

Setelah mengadakan riset pada PT Perkebunan Nusantara III (Persero)

Medan, maka penulis membahas terhadap keadaan-keadaan yang ditemukan

dalam perusahaan. Pembahasan ini ditinjau dari segi perencanaan dan pengawasan

beban operasional yang diterapkan oleh perusahaan.

A. Elemen Beban Operasional Pada PT Perkebunan Nusantara III (Persero) Medan

Menurut Bustami (2007:4) biaya adalah pengorbanan sumber ekonomis

yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan

terjadi untuk mencapai tujuan tertentu. Biaya ini belum habis masa

pakainya, dan digolongkan sebagai aktiva yang dimasukkan dalam neraca.

Sedangkan beban adalah biaya yang telah memberikan manfaat dan

sekarang telah habis. Biaya yang belum dinikmati yang dapat memberikan

manfaat di masa yang akan datang dikelompokkan sebagai harta. Beban ini

dimasukkan ke dalam laba/rugi, sebagai pengurangan dari pendapatan. Dari

pengertian di atas, dapat ditarik kesimpulan bahwa perbedaan biaya dan

beban terletak pada masa pakainya. Biaya merupakan pengeluaran atau

pengorbanan dan untuk memperoleh manfaat serta masa pakainya belum

habis, sedangkan beban merupakan biaya yang telah memberi manfaat dan

25

Peranan biaya dalam perusahaan sangat berpengaruh dalam berlangsungnya

kegiatan operasi perusahaan. Tentunya perusahaan telah merancang sedemikian

rupa agar biaya yang dikeluarkan nantinya tidak berlebihan atau pemanfaatannya

dilakukan secara efektif, efisien dan ekonomis.

Biaya operasional menurut Blocher (2000:96) adalah merupakan semua

biaya yang dikeluarkan dan dianggap habis dalam masa tahun buku. Dimana

biaya operasional tersebut harus disusun didalam anggaran untuk dipergunakan

sebagai alat membuat rencana anggaran di masa yang akan datang. Seperti yang

kita ketahui, setiap perusahaan akan dihadapkan dengan masa yang penuh dengan

ketidakpastian, oleh karena itu diperlukan kebijakan dalam mengambil keputusan

dalam kegiatan tersebut.

Adapun elemen-elemen beban operasional pada PT Perkebunan

Nusantara III (Persero) dibagi atas beban penjualan, beban administrasi dan beban

umum.

1. Beban Penjualan

Pada PT Perkebunan Nusantara III (Persero) Medan,beban

penjualannya adalah :

a. beban pengiriman ke pelabuhan,

b. bebansewa gudang,

c. beban instalasi pemompaan,

d. bebanjasa kantor PT Kharisma Pemasaran Bersama Nusantara,

e. asuransi pengiriman produksi,

g. beban pengangkutan di pelabuhan,

h. bebanprovisi bank,

i. beban komisi penjualan,

j. beban analisa,

k. beban ongkos kapal (freight),

l. beban promosi,

m.beban klaim,

n. beban gapkindo & gapki,

o. beban lain-lain.

2. Beban Administrasi

Pada PT Perkebunan Nusantara III (Persero) Medan, beban

administrasinya adalah :

a. beban gaji, tunjangan, dan biaya sosial karyawanpimpinan,

b. beban gaji, tunjangan, dan biaya sosial karyawan pelaksana,

c. beban pengangkutan, perjalanan dan penginapan dalam kebun,

d. beban pemeliharaan bangunan rumah,

e. beban pemeliharaan bangunan perusahaan,

f. beban pemeliharaan mesin dan instalasi,

g. beban pemeliharaan jalan, jembatan dan saluran air,

h. beban pemakaian inventaris pertanian dan pabrik,

i. beban pajak dan retribusi,

j. bebanpremi asuransi,

27

l. beban penerangan,

m. bebanpersediaan air,

n. bebanhonorarium, bebanMutu Produksi (ISO 9000),

o. beban Pengendalian Lingkungan (ISO 14000),

p. bebanSistem Manajemen Kesehatan dan Keselamatan Kerja

(SMK3) (ISO18000),

q. bebanpengangkutan, perjalanan, dan penginapan luar kebun,

r. beban penelitian, percobaan dan pengembangan,

s. beban pemeliharaanalat inventasris kecil,

t. beban pemakaianinventaris kecil,

u. bebanpemakaian perlengkapan kantor dan lainnya,

v. bebaniuaran, sumbangan dan CSR,

w. beban pendidikan dan pengembangan SDM,

x. bebanlain-lain,

y. bebankomisaris,

z. bebankantor penghubung,

aa. bebanaudit (independent auditor),

bb. bebankonsultan-eksternal,

cc. beban jasa produksi karyawan,

dd. beban uang jasa dan kewajiban karyawan diestimasi,

ee. bebaninstansi terkait,

ff. bebanamortisasi aktiva tidak berjuwud,

3. Beban Umum.

Pada PT Perkebunan Nusantara III (Persero) Medan, beban umum meliputi

pendapatan lain-lain dan beban lain-lain.

a. Pendapatan Lain-Lain

Pada PT Perkebunan Nusantara III Medan, pendapatan lain-lainmeliputi beberapa

contoh, diantaranya :

1) pendapatan bunga jasa giro / deposito,

2) pendapatan selisih kurs valas,

3) pendapatan penjualan barang bekas eks. bahan baku dan

pelengkap,

4) pendapatan denda dari keterlambatan penyelesaian

pekerjaan,

5) pendapatan dari hasil penjualan buku tender,

6) pendapatan denda susut pengangkutan CPO,

7) pendapatan penjualan cangkang dan fibre,

8) pendapatan denda perubahan mutu karet,

9) penjualan kayu karet,

10) selisih stock opname kas,

11) penjualan bibit kelapa sawit,

12) pengolahan ethrel,

13) klaim asuransi,

14) agrowisata (P2WAS),

29

16) pengelola kawasan industri,

17) sawit sapi,

18) kawasan ekonomi khusus,

19) penggunaan sebagian HPL di KEK,

20) rumah sakit,

21) ganti rugi tanah,

22) dari pihak III,

23) title sertifikat RSPO,

24) potongan bonus karyawan.

b. Beban Lain-Lain

Pada PT Perkebunan Nusantara III Medan, beban lain-lain

meliputi beberapa contoh, diantaranya :

1) beban kerugian selisih kurs vallas,

2) beban bantuan kepada P3RI,

3) beban pameran dan promosi,

4) bebanpengurusan BBM pertamina,

5) beban tim perumus harga produksi,

6) beban dokumen tender,

7) beban penilai aset,

8) beban penjualan bibit sawit,

9) penyusutan aktiva non produktif tanaman karet,

10) penyusutan aktiva non produktif tanaman sawit,

A. Perencanaan Anggaran Beban Operasional Pada PT Perkebunan Nusantara III (Persero) Medan

Setiap perusahaan yang ingin perusahaannya dapat berjalan lancar

memerlukan adanya perencanaan. Fungsi manajemen yang pokok adalah

perencanaan dan fungsi pengawasan.

Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi

mengenai gambaran kegiatan yang akan dilakukan di masa mendatang untuk

mencapai tujuan yang diinginkan (Nafarin, 2007:21).Menurut Carter dan Usry

(2005:87) perencanaan adalah proses untuk menetukan tujuan organisasi yang

akan dicapai perusahaan dan mengatur strategi yang akan dilaksanakan dengan

menggunakan sumber daya yang ada.

Perencanaan pada biaya operasional erat kaitannya dengan anggaran. Salah

satu bentuk perencanaan dituangkan dalam penyusunan anggaran beban

operasional. Menurut PT Perkebunan Nusantara III (Persero) Medan anggaran

adalah suatu rencana formal manajemen tentang bagaimana sumber daya

diperoleh dan dipergunakan untuk suatu periode tertentu yang dinyatakan secara

kuantitatif bersifat keuangan dan non keuangan. Sedangkan menurut M. Nafarin

(2007:11) anggaran adalah suatu rencana kuantitatif (satuan jumlah) periodik

yang disusun berdasarkan program yang telah disahkan. Selanjutnya menurut

Munandar (2007:1) angaran adalah suatu rencana yang disusun secara sistematis,

31

keuangan (unit moneter), dan berlaku untuk jangka waktu tertentu yang

akandatang. Tentunya anggaran itu sendiri telah direncanakan dan diperkirakan

serinci mungkin guna untuk menghindari defisit pada anggaran yang ada.

Kegunaan anggaran pada beban operasional menurut PT Perkebunan

Nusantara III (Persero) Medan adalah :

a. sebagai pedoman kerja, karena anggaran disusun berdasarkan norma

dan standart,

b. sebagai alat pengkoordinasian kerja, karena anggaran tidak disusun oleh

satu orang saja, melainkan disusun oleh kerja kelompok yang

terkoordinasi,

c. sebagai alat pengawasan dan pengendalian kerja, dimana

membandingkan realisasi terhadap anggaran, makaa dapat diketahui

kelemahan dan kekuatan-kekuatannya (efisien atau tidak efisien).

PT Perkebunan Nusantara III (Persero) Medan memiliki langkah

penyusunan anggaran beban operasional yaitu langkah konteks, langkah persiapan

dan langkah review dan persutujuan.

1. Langkah Konteks (Hubungan)

Pada langkah ini tujuan PT Perkebunan Nusantara III (Persero)

Medan adalah menilai lingkungan sekarang dalam rangka menentukan

target-target untuk rencana tahunan.

Untuk menilai lingkungan dapat dilakukan dengan menggunakan

analisis SWOT (Strength, Witness, Opportunities, Threade). Hasil analisis SWOT

a. memperbaiki rencana laba beberapa tahun dengan memasukkan

informasi baru mengenai lingkungan,

b. menetapkan target-target untuk anggaran tahunan,

c. mengkomunikasikan asumsi-asumsi yang digunakan untuk

penyusunan anggaran biaya operasi kepada seluruh pihak yang

terlibat dalam penyusunan anggaran.

2. Langkah Persiapan

a. Membuat rencana produksi lapangan/kebun,

b. Membuat rencana produksi hasil olah dari Pabrik Pengolah Karet

(PPK), Pabrik Kelapa Sawit (PKS), Pabrik Kernel Oil (PKO) dan

Palm Kernel Meal (PKM),

c. merencanakan penjualan dan menyiapkan anggaran penjualan,

d. mengkomunikasikan anggaran penjualan keseluruh

bagian/pendukung untuk digunakan bagi keperluan

memperhitungkan tingkat aktivitas yang mereka butuhkan,

e. memperhitungkan sumber daya yang dibutuhkan untuk mendukung

setiap aktivitas yang akan dilakukan,

f. memperhitungkan biaya yang dibutuhkan untuk memperoleh sumber

daya yang dibutuhkan untuk setiap aktivitas,

g. merinci/memecah kebutuhan sumber daya menjadi pos operasional

dan modal,

h. menyusun rencana kegiatan investasi untuk menunjang operasional

33

i. mengkonsolidasikan anggaran aktivitas tersebut menjadi anggaran

laporan keuangan, anggaran laba, anggaran arus kas, anggaran

sumber dan penggunaan dana, neraca dan rencana kinerja

perusahaan.

3. Langkah Review dan Persetujuan

Pada tahap ini anggaran biaya operasional yang diterima lebih

rendah akan dikonsolidasikan menjadi anggaran induk (master budget) untuk

keseluruhan unit/perusahaan oleh unit yang lebih tinggi.

Tindakan-tindakan yang akan dilakukan pada tahap ini adalah :

a. mengkaji anggaran operasi hasil konsolidasi dengan

membandingkannya dengan target-target yang telah ditetapkan,

b. menguji kelayakan asumsi-asumsi yang dipakai,

c. mengidentifikasikan problem-problem yang mungkin timbul,

d. membuat model untuk mengetahui akibat dari

perubahan-perubahan operasi terhadap hasil anggaran,

e. menyusun rencana aksi untuk menyelesaikan problem-problem

yang timbul,

f. minta anggaran untuk direvisi atau setujui anggaran apabila tidak

ada masalah lagi.

Penyusunan anggaran yang disesuaikan dengan kebutuhan PT

Perkebunan Nusantara III (Persero) Medan akan memberi manfaat yang jelas bagi

a. mendorong manajer selalu seksama mengatasi permasalahan dan

bagaimana penyelesaiannya sebelum pemutusan,

b. menanamkan disiplin terhadap pemecahan setiap masalah yang

dihadapi,

c. mendorong motivasi personil untuk selalu berpikir efisien, efektif dan

ekonomis,

d. mengarahkan penggunaan modal yang ada ke arah penggunaan yang

menguntungkan perusahaan,

e. sebagai parameter untuk menghindari kesalahan-kesalahan di masa

yanglalu agar tidak terjadi kembali di periode saat ini dan mendatang.

B. Pengawasan Anggaran Beban Operasional Pada PT Perkebunan Nusantara III (Persero) Medan

Tidak tertutup kemungkinan akan terjadinya penyimpangan dari

perencanaan biaya operasional yang telah dianggarkan. Untuk itu perlu

diadakan pengawasan terhadap anggaran dan hal apa yang menyebabkan

terjadinya penyimpangan tersebut sehingga dapat diambil tindakan korektif

atas penyimpangan tersebut.

Menurut Harahap (2006:10) pengawasan adalah segala usaha dan kegiatan

yang dilakukan untuk mengetahui dan menilai apakah pelaksanaan tugas

sesuai dengan yang sebenarnya. Pengawasan menurut Carter dan Ursy

35

dengan cara membandingkan prestasi kerja dengan rencana membuat

tindakan yang tepat untuk mengoreksi perbedaan-perbedaan yang penting.

Berdasarkan pengertian di atas dapat disimpulkan bahwa pengawasan dapat

dianggap sebagai aktivitas untuk menentukan, mengoreksi

penyimpangan-penyimpangan penting dalam hasil yang dicapai dari aktivitas-aktivitas yang

direncanakan. Apabila pelaksanaannya ditemukan penyimpangan maka

akan diadakan tindakan perbaikan agar rencana sejalan dengan

pelaksaannya.

Adapun kegunaan pengawasan anggaran biaya operasional menurut PT

Perkebunan Nusantara III (Persero) Medan adalah :

a. rencana untuk mengadakan tindakan,

b. alat untuk mengelola perusahaan,

c. petunjuk perlunya diambil tindakan,

d. bahan untuk menganalisa perbedaan-perbedaan,

e. bahan untuk mengambil tindakan korektif.

Pada PT Perkebunan Nusantara III (Persero) Medan pengawasan anggaran biaya

operasional digolongkan atas dua hal, yaitu pengawasan anggaran atas beban

penjualan dan pengawasan anggaran atas beban administrasi dan umum.

1. Pengawasan Anggaran Beban Penjualan

Langkah-langkah yang sangat umum dilakukan oleh PT

beban-beban menurut fungsi dan aktivitasnya. Adapun contoh

langkah-langkah yang diambil adalah :

a. pengawasan dilakukan oleh Direktur Utama perusahaan dengan

ikut terlibat dalam penyusunan anggaran biaya penjualan pada

awal periode,

b. mengevaluasi realisasi beban penjualan terhadap RKAP,

c. analisa penyimpangan penjualan, apakah berdampak yang

signifikan terhadap anggaran beban operasional nantinya.

2. Pengawasan BebanAdministrasi dan Beban Umum

Fungsi administrasi dan umum adalah meliputi fungsi yang

berhubungan dengan kegiatan penentuan kebijaksanaan, perencanaan,

pengawasan terhadap kegiatan perusahaan secara keseluruhan agar

dapat berjalan dengan efektif.Langkah-langkah yang dilakukan oleh

PT Perkebunan Nusantara III (Persero) Medan pada pengawasan

beban administrasi dan beban umum adalah:

a. membuat anggaran beban administrasi dan umum pada awal

periode,

b. mengalokasikan setiap jenis beban administrasi dan umum pada

setiap departemen yang berhubungan dengan fungsi administrasi

dan umum,

c. menentukan teknik pengawasan beban administrasi dan umum

37

PT Perkebunan Nusantara III (Persero) Medan melakukan

pengawasan yang baik terhadap anggaran beban operasional yang telah

disusun selama anggaran beban operasional digunakan pada periode yang

ditentukan. Adapun pengawasan-pengawasan nyata yang dilaksanakan oleh

perusahaan selama periode berlangsung diantaranya :

a. pengawasan anggaran beban dilakukan dengan membandingkan

anggaran dengan realisasi,

b. menentukan sebab-sebab atau alasan-alasan mengapa terjadi

perbedaan-perbedaan dan berdasarkan itu mengambil tindakan untuk

mengadakan perbaikan terhadap yang merugikan,

c. RKAP yang telah disahkan oleh RUPS telah dipedomani dan ditaati

dalam pelaksanaannya,

d. apabila ternyata dalam realisasi ada pekerjaan yang sangat dibutuhkan

tetapi tidak dianggarkan hal ini kemudian dibuat usulan mutasi

anggaran dan dicantumkan dalam rencana kerja operasional tahun

anggaran tersebut.

Proses perencanaan dan pengawasan anggaran pada PT Perkebunan

Nusantara III (Persero) Medan telah dilaksanakan dengan sangat efektif, hal

ini dapat dilihat dari hasil pengisian kuesioner oleh lima orang responden

terhadap delapan alat ukur indikator yang digunakan untuk mengukur

perencanaan anggaran sesuai dengan proses penyusunan anggaran menurut

R.A Supriyono (1999:348) dan empat alat ukur indikator yang digunakan

pengendalian anggaran menurut Wilson, dkk yang dialihbahasakan oleh

Tjintjin (1996:83).

1. Proses Penyusunan Anggaran

a. Menganalisis informasi masa lalu dan lingkungan eksternal yang

diantisipasikan dan SWOT.

Manajemen puncak menganalisis informasi masa lalu dan perubahan

lingkungan eksternal di masa yang akan datang dapat diketahui melalui

kekuatan, kelemahan, kesempatan dan ancaman yang dimiliki organisasi

dari lingkungan luar. Lingkungan eksternal yang diselidiki dan dianalisis

meliputi kondisi perekonomian, persaingan, selera konsumen,

perkembangan teknologi, sosial, politik dan kebijaksanaan pemerintah.

b. Menentukan perencanaan strategi.

Manajemen puncak menentukan perencanaan strategi yaitu penentuan

tujuan organisasi dan rencana jangka panjang.

c. Mengkomunikasikan tujuan organisasi dan rencana jangka panjang.

Tujuan organisasi dan rencana jangka panjang dikomunikasikan kepada

manajer divisi dan manajer di bawahnya serta komite anggaran agar

mereka mengetahui tujuan yang akan dicapai dan cara-cara pokok untuk

mencapai tujuan tersebut.

d. Memilih taktik, mengkoordinasi kegiatan dan mengawasi kegiatan.

Atas dasar tujuan organisasi dan rencana jangka panjang yang telah

disusun oleh manajemen puncak, manajer divisi menyusun pemilihan

39

mencapai tujuan, manajer departemen membuat keputusan

pengoperasian yang berhubungan dengan pengkoordinasian semua

kegiatan di bawah departemennya, dan manajer seksi bertanggung jawab

untuk merencanakan pengawasan terhadap kegiatan seksinya.

e. Menyusun usulan anggaran.

Setiap manajer divisi menyusun dan mengkoordinasikan penyusunan

anggaran untuk bagian organisasi dibawahnya yaitu departemen,

demikian pula manajer departemen juga menyusun dan

mengkoordinasikan anggaran bagian organisasi di bawahnya yaitu seksi.

Usulan anggaran semua divisi selanjutnya diserahkan kepada komite

anggaran.

f. Menyerahkan revisi usulan anggaran.

Komite anggaran menyarankan revisi terhadap usulan anggaran setiap

divisi agar terdapat sinkronisasi dengan anggaran divisi yang lain dan

agar sesuai dengan rencana jangka panjang dan tujuan organisasi yang

telah ditentukan oleh manajemen puncak.

g. Menyetujui revisi usulan anggaran dan merakit menjadi anggaran

perusahaan.

Setelah usulan anggaran direvisi oleh setiap divisi yang bersangkutan dan

revisinya telah disetujui oleh komite anggaran, maka komite merakit

usulan tersebut menjadi anggaran perusahaan.

Anggaran perusahaan masih memerlukan revisi sebelum disahkan oleh

manajemen puncak untuk menjadi anggaran perusahaan yang resmi.

Setelah dilakukan revisi, anggaran tersebut disahkan dan didistribusikan

ke setiap divisi dan bagian organisasi di bawahnya sebagai pedoman

pelaksanaan kegiatan dan sekaligus alat pengendalian.

2. Proses Pengendalian Anggaran

a. Menetapkan suatu norma pengukuran.

Norma-norma sudah ditetapkan oleh mereka yang cakap menurut

pengalamannya, yaitu manajer puncak.

b. Membandingkan pelaksanaan yang sebenarnya dengan norma standar.

Dalam menganalisa tepat dan tidaknya realisasi anggaran telah

dibandingkan dengan norma atau standar biaya per pos anggaran.

c. Mencari sebab terjadinya penyimpangan atau varians.

Realisasi anggaran sejalan dengan perencanaannya maka dalam

penyusunan anggaran telah dilakukan secara teliti dan terinci.

d. Mengambil tindakan korektif jika perlu.

Dalam melakukan tindak lanjut penyebab terjadinya selisih, analisa

dilakukan baik dalam triwulan, semester maupun tahunan. Hal ini sangat

berguna dalam menyusun anggaran beban yang lebih baik di tahun-tahun

41

PERTANYAAN PERENCANAAN DAN PENGAWASAN ANGGARAN BIAYA OPERASIONAL

No. Pertanyaan

STS TS R S SS

Nilai (score)

1 2 3 4 5

Proses Perencanaan Anggaran

1. Menganalisis informasi masa lalu dan lingkungan luar diantisipasikan dari SWOT.

2. Mentukan perencanaan strategi.

3. Mengkomunikasikan tujuan organisasi, dan rencana jangka panjang.

4. Memilih taktik, mengkoordinasi kegiatan dan mengawasi kegiatan.

5. Menyusun usulan anggaran.

6. Menyerahkan revisi usulan anggaran. 7. Menyetujui revisi usulan anggaran dan

merakit menjadi anggaran perusahaan. 8. Revisi dan pengesahan anggaran

perusahaan.

Proses Pengawasan Pelaksanaan Anggaran 9. Menetapkan suatu norma.

10. Membandingkan pelaksanaan yang Sebenarnya.

11. Mencari sebab terjadinya penyimpangan. 12. Mengambil tindakan korektif.

Keterangan :

STS = Sangat Tidak Setuju

TS = Tidak Setuju

R = Ragu-ragu

S = Setuju

Hasil Penilaian : Responden Pertama

X Y Z

5 12 60

Total Nilai (Score) 60 Responden Kedua

X Y Z

5 12 60

Total Nilai (Score) 60 Responden Ketiga

X Y Z

5 12 60

Total Nilai (Score) 60 Responden Keempat

X Y Z

5 12 60

Total Nilai (Score) 60 Responden Kelima

X Y Z

5 12 60

Total Nilai (Score) 60

X = nilai (score)

Y = jumlah jawaban

Z = total nilai X x Y

Total Penilaian = (Responden 1 + Responden 2 + Responden 3

+ Responden 4 + Responden 5) : 5

43

= 300 : 5

= 60

Kategori Penilaian :

STE (Sangat Tidak Efektif) = 6 - 16

TE (Tidak Efektif) = 17 - 27

CE (Cukup Efektif) = 28 - 38

E (Efektif) = 39 - 49

SE (Sangat Efektif) = 50 - 60

Untuk menunjukkan efektifitasperencanaan dan pengawasan beban

operasional dinilai dengan menggunakan daftar pertanyaan sebanyak 12

item, jawaban untuk setiap item berikhtisar dari 1 sampai 5, dengan

penilaian Sangat Tidak Setuju (STS) sampai dengan Sangat Setuju (SS).

Berdasarkan tabulasi TS – SS bernilai 60 oleh karena itu perencanaan dan

pengawasan beban operasional menurut kategorinya adalah sangat efektif.

Hasil penilaian yang didapat berdasarkan pertanyaan di atas menunjukkan

bahwasannya perencanaan dan pengawasan yang dilakukan PT Perkebunan

Nusantara III (Persero) Medan adalah efektif.

Menurut Peneliti perencanaan dan pengawasanpada PTPerkebunan

Nusantara III (Persero) Medan telah sesuai dengan teori pada kutipanyang

Peneliti sajikan, dimana metode proses penyusunan anggaran yang

tujuan pengawasan beban operasional, maka perencanaan dan pengawasan

yang dilakukan perusahaan sudah efektif.

C. Analisa Beban Operasional Pada PT Perkebunan Nusantara III (Persero) Medan

Analisia beban operasional dilakukan dengan cara membandingkan

anggaran beban operasional dengan realisasinya, hal ini sesuai dengan yang

dikemukakan oleh Harahap (1996:15) “Untuk mengetahui penyimpangan

dari rencana maka harus dilakukan perbandingan antara realisasi dengan

budget”.

Menurut PT Perkebunan Nusantara III (Persero) Medan, dalam

menganalisa perbedaan-perbedaan yang hasilnya bakal digunakan untuk

menentukan sesuatu tindakan, harus diteliti dengan cermat. Hal yang perlu

dianalisa hanyalah perbedaan-perbedaan antara anggaran dengan realisasi

yang dianggap berarti (signifikan). Jika ada perbedaan-perbedaan harus juga

dianalisa unsur-unsur jumlah dan harga untuk mengetahui apakah disini

letak perbedaannya dan ini yang menimbulkan perbedaan-perbedaan itu.

Menurut biasanya jika terdapat perbedaan, PT Perkebunan Nusantara III

(Persero) Medan mengambil tindakan yaitu :

a. meminta pertanggung jawaban dari administratur atau asisten afdeling

kalau jumlah pemakaian (realisasi) melebihi jumlah yang ditentukan

45

b. menutupi anggaran yang defisit dengan membuat usulan mutasi

anggaran dan merekomendasikan hal ini kepada Direksi untuk meminta

persetujuan pengalihan RKAP dari rekening yang lain.

Namun sebagaimana yang namanya perencanaan tidak selalu

anggaran itu benar dan tidak selalu sama dengan realisasinya dan diluar

kekuasaan afdeling yang menggunakannya, sehingga penyimpangan ini

jangan kemudian dianggap sebagai suatu kesalahan. Apabila PT Perkebunan

Nusantara III (Persero) Medan mengalami penyimpangan biasanya itu

disebabkan oleh faktor-faktor, diantaranya :

a. realisasi beban di atas RKAP,

b. adanya kenaikan harga bahan pembantu produksi,

c. adanya kenaikan upah berdasarkan nilai Upah Minimum Regional.

Dalam rangka untuk tindakan perbaikan pada masa yang akan datang

penyimpangan tersebut perlu dianalisa sehingga dapat ditetapkan apa yang

menyebabkan terjadinya penyimpangan tersebut. Setelah diketahui

penyebabnya maka akan dapat diputuskan apa yang harus diperbaiki.

Penyimpangan itu sendiri ada yang menguntungkan perusahaan dan ada

juga yang merugikan perusahaan. Hal ini sama seperti yang dikemukakan

oleh Harahap (1991:243) “Dalam hal biaya, maka jika biaya realisasi lebih

besar dari pada budget dianggap tidak menguntungkan (unfavorable).

Sebaliknya jika realisasi lebih rendah dari budget maka dianggap

Analisis penyimpangan anggaran operasional pada PT Perkebunan

Nusantara III (Persero) Medan, ditunjukkan pada tabel-tabel di bawah ini.

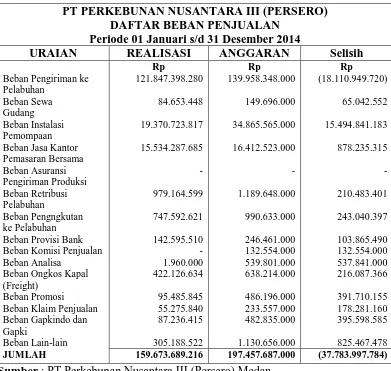

[image:56.595.116.507.218.589.2]1. Beban Penjualan

Tabel 3.1. Anggaran dan Realisasi Beban Penjualan

Sumber : PT Perkebunan Nusantara III (Persero) Medan

Anggaran beban penjualan sebesar Rp 197.457.687.000 sementara

realisasinya sebesar Rp 159.673.689.216, berarti anggaran beban penjualan lebih

besar daripada realisasinya, dan ini menguntungkan perusahaan (favorable)

karena menimbulkan selisih anggaran Rp 37.783.997.784.Hal yang menyebabkan

(favorable) dengan selisih nilai yang signifikan adalah :

PT PERKEBUNAN NUSANTARA III (PERSERO) DAFTAR BEBAN PENJUALAN

Periode 01 Januari s/d 31 Desember 2014

URAIAN REALISASI ANGGARAN Selisih

Beban Pengiriman ke Pelabuhan

Beban Sewa Gudang Beban Instalasi Pemompaan Beban Jasa Kantor Pemasaran Bersama Beban Asuransi Pengiriman Produksi Beban Retribusi Pelabuhan Beban Pengngkutan ke Pelabuhan Beban Provisi Bank Beban Komisi Penjualan Beban Analisa

Beban Ongkos Kapal (Freight)

47

a. beban pengiriman ke pelabuhan mengalami selisih anggaran sebesar Rp

18.110.949.720 hal ini dikarenakan penurunan harga Bahan Bakar

Mentah,

b. beban instalasi pemompaan mengalami selisih anggaran sebesar Rp

15.494.841.183hal ini dikarenakan pada saat perencanaan RKAP

dilakukan penyesuain nilai dengan periode sebelumnya.

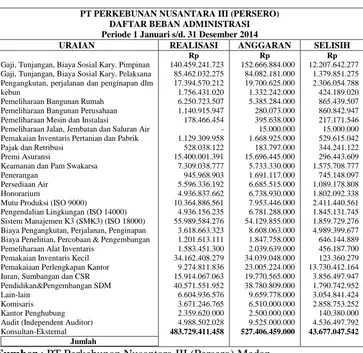

[image:57.595.145.508.330.683.2]2. Beban Administrasi

Tabel 3.2. Anggaran dan Realisasi Beban Administrasi

Sumber : PT Perkebunan Nusantara III (Persero) Medan

Anggaran beban administrasi sebesar Rp 527.406.459.000, sementara

realisasi Rp 483.729.411.458. Berarti anggaran beban adminstrasi lebih PT PERKEBUNAN NUSANTARA III (PERSERO)

DAFTAR BEBAN ADMINISTRASI Periode 1 Januari s/d. 31 Desember 2014

URAIAN REALISASI ANGGARAN SELISIH

Gaji, Tunjangan, Biaya Sosial Kary. Pimpinan Gaji, Tunjangan, Biaya Sosial Kary. Pelaksana Pengangkutan, perjalanan dan penginapan dlm kebun

Pemeliharaan Bangunan Rumah Pemeliharaan Bangunan Perusahaan Pemeliharaan Mesin dan Instalasi

Pemeliharaan Jalan, Jembatan dan Saluran Air Pemakaian Inventaris Pertanian dan Pabrik Pajak dan Retribusi

Premi Asuransi

Keamanan dan Pam Swakarsa Penerangan

Persediaan Air Honorarium

Mutu Produksi (ISO 9000)

Pengendalian Lingkungan (ISO 14000) Sistem Manajemen K3 (SMK3) (ISO 18000) Biaya Pengangkutan, Perjalanan, Penginapan Biaya Penelitian, Percobaan & Pengembangan Pemeliharaan Alat Inventaris

Pemakaian Inventaris Kecil Pemakaiaan Perlengkapan Kantor Iuran, Sumbangan dan CSR Pendidikan&Pengembangan SDM Lain-lain

besar daripada realisasinya (favorable) dan menimbulkan selisih anggaran

Rp 43.677.047.542. Hal yang menyebabkan (favorable) dengan selisih nilai

yang signifikan adalah :

a. bebangaji, tunjangan, dan biaya sosial karyawan pimpinan mengalami

selisih anggaran sebesar Rp 12.207.642.277hal ini dikarenakan

penurunan pada besarnya biaya yang digunakan untuk kegiatan sosial

karyawan pimpinan,

b. beban iuaran, sumbangan dan CSR mengalami selisih anggaran sebesar

Rp 13.730.412.164 hal ini dikarenakan pada saat perencanaan RKAP

dilakukan penyesuain nilai dengan periode sebelumnya,

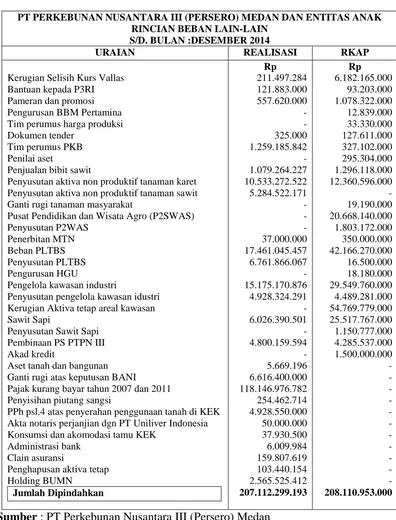

[image:58.595.118.505.408.731.2]3. Beban Umum (Pendapatan Lain-lain dan Beban Lain-lain)

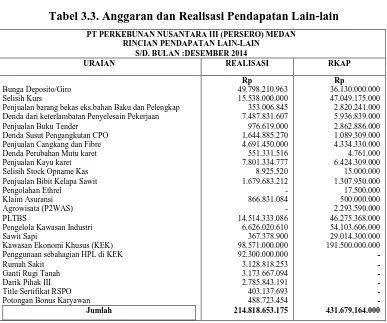

Tabel 3.3. Anggaran dan Realisasi Pendapatan Lain-lain

Sumber : PT Perkebunan Nusantara III (Persero) Medan PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN

RINCIAN PENDAPATAN LAIN-LAIN S/D. BULAN :DESEMBER 2014

URAIAN REALISASI RKAP

Bunga Deposito/Giro Selisih Kurs

Penjualan barang bekas eks.bahan Baku dan Pelengkap Denda dari keterlambatan Penyelesain Pekerjaan Penjualan Buku Tender

Denda Susut Pengangkutan CPO Penjualan Cangkang dan Fibre Denda Perubahan Mutu karet Penjualan Kayu karet Selisih Stock Opname Kas Penjualan Bibit Kelapa Sawit Pengolahan Ethrel

Klaim Asuransi Agrowisata (P2WAS) PLTBS

Pengelola Kawasan Industri Sawit Sapi

Kawasan Ekonomi Khusus (KEK) Penggunaan sebahagian HPL di KEK Rumah Sakit

Ganti Rugi Tanah Darik Pihak III Title Sertifikat RSPO Potongan Bonus Karyawan

49

Tabel 3.4. Anggaran dan Realisasi Beban Lain-lain

Sumber : PT Perkebunan Nusantara III (Persero) Medan

Anggaran pendapatan lain-lain sebesar Rp 431.679.164.000, sementara

realisasi Rp 214.818.653.175. Berarti anggaran pendapatan lain-lain lebih

besar daripada realisasinya (favorable) dan menimbulkan selisih anggaran PT PERKEBUNAN NUSANTARA III (PERSERO) MEDAN DAN ENTITAS ANAK

RINCIAN BEBAN LAIN-LAIN S/D. BULAN :DESEMBER 2014

URAIAN REALISASI RKAP

Kerugian Selisih Kurs Vallas Bantuan kepada P3RI Pameran dan promosi Pengurusan BBM Pertamina Tim perumus harga produksi Dokumen tender

Tim perumus PKB Penilai aset

Penjualan bibit sawit

Penyusutan aktiva non produktif tanaman karet Penyusutan aktiva non produktif tanaman sawit Ganti rugi tanaman masyarakat

Pusat Pendidikan dan Wisata Agro (P2SWAS) Penyusutan P2WAS

Penerbitan MTN Beban PLTBS Penyusutan PLTBS Pengurusan HGU

Pengelola kawasan industri

Penyusutan pengelola kawasan idustri Kerugian Aktiva tetap areal kawasan Sawit Sapi

Penyusutan Sawit Sapi Pembinaan PS PTPN III Akad kredit

Aset tanah dan bangunan Ganti rugi atas keputusan BANI

Pajak kurang bayar tahun 2007 dan 2011 Penyisihan piutang sangsi

PPh psl.4 atas penyerahan penggunaan tanah di KEK Akta notaris perjanjian dgn PT Uniliver Indonesia Konsumsi dan akomodasi tamu KEK

Administrasi bank Clain asuransi

Rp 216.860.510.825.Anggaran beban lain-lain sebesar Rp 208.110.953.000,

sementara realisasi Rp 207.112.299.193. Berarti anggaran beban lain-lain

lebih besar daripada realisasinya (favorable) dan menimbulkan selisih

anggaran Rp 998.653.807. Hal yang menyebabkan (favorable) dengan

selisih nilai yang signifikan adalah :

a. selisih kurs mengalami selisih anggaran sebesar Rp 31.511.175.000hal

ini dikarenakan penurunan nilai kurs yang diluar kendali perusahaan,

b. pengolahan ethrel mengalami selisih anggaran sebesar Rp

17.500.000hal ini dikarenakan pada periode ini tidak adapendapatan

yang diperoleh sesuai dengan yang dianggarkan,

c. agrowisata (P2WAS) mengalami selisih anggaran sebesar Rp

2.293.590.000hal ini dikarenakan pada periode ini tidak ada pendapatan

yang diperoleh sesuai dengan yang dianggarkan,

d. PLTBS mengalami selisih anggaran sebesar Rp 31.761.034.914hal ini

dikarenakan penurunan pendapatan dari PBLTS,

e. pengelola kawasan industri mengalami selisih anggaran sebesar Rp

47.477.585.390hal ini dikarenakan penurunan biaya yang didapat untuk

pengelolaan kawasan industri,

f. sawit sapi mengalami selisih anggaran sebesar Rp 28.646.921.100hal

ini dikarenakan penurunan pendapatan dari sawit sapi,

g. kawasan ekonomi khusus (KEK)mengalami selisih anggaran sebesar

Rp 92.929.000.000hal ini dikarenakan penurunan pendapatan dari

51

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Pada Bab ini penulis menyimpulkan terhadap penelitian biaya

operasional berdasarkan analisis dan evaluasi yang telah dibahas pada bab

sebelumnya, maka penulis mendapatkan kesimpulan dari penelitian pada PT

Perkebunan Nusantara III (Persero) Medan.

1. Penyusunan perencanaan dan pelaksanaan pengawasan anggaran

beban opersional pada perusahaan telah sangat efektif. Hal ini

didukung oleh terpenuhinya indikator-indikator perencanaan dan

pengawasan anggaran beban operasional yang sangat efektif.

2. Pada tahun 2014 realisasi beban operasional pada beban penjualan,

administrasi dan umum lebih rendah dari anggarannya atau terjadi

penyimpangan yang menguntungkan (favorable), hal ini menunjukkan

anggaran yang direncanakan oleh PT Perkebunan Nusantara III

(Persero) Medan berfungsi secara efektif dalam pengawasan beban

operasional.

B. Saran

Berdasarkan kesimpulan tersebut, penulis memberikan saran yang

diharapkan dapat bermanfaat bagi perusahaan. Saran ini merupakan hasil

penelitian dan pengamatan dari penulis yang erat kaitannya dengan

1. Perencanaan dan pengawasan beban operasional yang sudah sangat

efektif harus dipertahankan dan ditingkatkan lagi. Agar pengawasan

lebih baik, sebaiknya perusahaan membentuk bagian pengawasan

anggaran operasional, sehingga penggunaan beban operasional lebih

terkontrol.

2. Hendaknya pihak manajemen yang berkaitan dengan penganggaran di

perusahaan lebih teliti, akurat, dan dilakukan secara periodik didalam

menentukan asumsi-asumsi yang dipergunakan dalam penyususan

anggaran, agar pencapaian realisasi anggaran lebih optimal dan

penyimpangan-penyimpangan yang tidak menguntungkan

53

DAFTAR PUSTAKA

Blocher, Edward J., Chen, Kung H., dn Lin, Thomas W, 2000. Manajemen Biaya: Penekanan Strateji, Edisi Pertama, Penerbit Salemb Empat, Jakarta.

Bustami, Bastian, dan Nurlela, 2007. Akuntansi Biaya : Kajian Teori dan Aplikasi, Edisi Ketiga, Penerbit Graha Ilmu, Yogyakarta.

Carter, William K., and Ursy, Milton F., 2005. Akuntansi Biaya, Edisi Ketiga belas, Penerbit Salemba Empat, Jakarta. Harahap, Sofyan, Syafri, 1996. Budgeting Peranggaran Perencanaan Lengkap,Edisi Pertama, Cetakan Pertama, Penerbit PT Raja Grafindo Persada, Jakarta.

Harahap, Sofyan, Syafri, 1996. Budgeting Penganggaran Perencanaan Lengkap, Edisi Pertama, Cetaka Pertama, Penerbit PT Raja Grafindo Persada, Jakarta.

Harahap, Sofyan, Syafri,