ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PERBEDAAN

PROFITABILITAS BANK ASING DAN BANK DOMESTIK DI INDONESIA

YENI ASTUTI ANGGRAINI

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-Faktor yang Memengaruhi Perbedaan Profitabilitas Bank Asing dan Bank Domestik di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juni 2013

Yeni Astuti Anggraini

ABSTRAK

YENI ASTUTI ANGGRAINI. Analisis Faktor-Faktor yang Memengaruhi Perbedaan Profitabilitas Bank Asing dan Bank Domestik di Indonesia. Dibimbing oleh IMAN SUGEMA.

Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi perbedaan profitabilitas bank asing dan bank domestik yang beroperasi di industri perbankan Indonesia antara tahun 2005 dan 2011. Sebanyak 109 bank umum konvensional digunakan sebagai sampel dalam penelitian ini. Model diestimasi dengan menggunakan analisis panel data statis. Untuk mengendalikan pengaruh kepemilikan terhadap profitabilitas bank, sampel dibagi dalam enam kategori: (1) Bank Umum Milik Negara (BUMN), (2) Bank Pembangunan Daerah (BPD), (3) Bank Umum Swasta Nasional Devisa (BUSN Devisa), (4) Bank Umum Swasta Nasional Non devisa (BUSN Non devisa), (5) bank campuran, dan (6) bank asing. Hasil penelitian menunjukkan bahwa terdapat perbedaan terhadap faktor-faktor yang memengaruhi profitabilitas bank asing dan bank domestik, faktor penting yang memengaruhi profitabilitas bank domestik tidak berpengaruh bagi bank asing dan sebaliknya. Penelitian ini juga menemukan bahwa bank asing kurang dipengaruhi oleh faktor makroekonomi dari negara tuan rumah.

Kata kunci: bank asing dan bank domestik, struktur kepemilikan, profitablitas bank

ABSTRACT

YENI ASTUTI ANGGRAINI. Analysis of Factors that Influence Differences in Profitability of Foreign and Domestic Banks in Indonesia. Supervised by IMAN SUGEMA.

The purpose of this study to analyze the factors that influence differences in profitability of foreign and domestic banks operating in the Indonesian banking market between 2005 and 2011. Total of 109 conventional commercial banks have represented our sample. The model is estimated using static panel analysis. To control for the effect of bank ownership on performance, we split the sample into six categories: (1) state owned banks, (2) regional development banks, (3) foreign exchange commercial banks, (4) non-foreign exchange commercial banks, (5) joint venture banks, and (6) foreign owned banks. The result showed that foreign and domestic banks have different profitability determinants, i.e. factors that are important in shaping domestic banks’ profitability are not necessary important for the foreign banks and vice versa. We also found that foreign banks are less affected by the macroeconomic factors of the host country than domestic banks.

YENI ASTUTI ANGGRAINI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2013

Judul Skripsi : Analisis Faktor-Faktor yang Memengaruhi Perbedaan Profitabilitas Bank Asing dan Bank Domestik di Indonesia

Nama : Yeni Astuti Anggraini NIM : H14090024

Disetujui oleh

Diketahui oleh

Dr. Ir. Dedi Budiman Hakim, M.Ec Ketua Departemen

Tanggal Lulus:

PRAKATA

Puji syukur kehadirat Allah SWT atas segala rahmat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi yang berjudul "Analisis Faktor-Faktor yang Memengaruhi Perbedaan Profitabilitas Bank Asing dan Bank Domestik di Indonesia".

Terima kasih penulis ucapkan kepada Bapak Dr. Ir. Iman Sugema, M.Ec selaku dosen pembimbing skripsi yang telah membimbing dan mengarahkan penulis dalam menyelesaikan skripsi ini, kepada Bapak Dr. Ir. Dedi Budiman Hakim, M.Ec selaku dosen penguji utama dan Bapak Dr. Muhammad Findi A, ME selaku komisi pendidikan dalam ujian sidang penulis yang telah memberikan banyak kritik dan saran untuk perbaikan dan kesempurnaan dalam penulisan skripsi ini. Di samping itu, penghargaan penulis sampaikan kepada ka Ade Holis dan ka Ashfahanirrohimah selaku asisten dosen yang telah banyak membantu selama proses pengolahan data. Ungkapan terima kasih tak lupa penulis sampaikan kepada kedua orangtua tercinta bapak Haris dan Ibu Mariyam, kedua adik penulis Yuni Kartika dan Chaerunnisa, serta seluruh keluarga besar atas segala doa dan kasih sayangnya. Tidak lupa juga penulis sampaikan terima kasih kepada teman satu bimbingan Friska, Farhana dan Lintang yang selalu kompak dan banyak membantu penulis selama proses pembuatan skripsi ini. Terakhir penulis sampaikan terima kasih kepada Arief Muhammad atas segala waktu, doa dan semangatnya, sahabat-sahabat terbaik penulis Ika, Indri, Bagas, Adis, Risma, Yaomi, Tasya, Fara, Reni, dan Esa, serta teman-teman ilmu ekonomi angkatan 46 atas segala dukungan yang telah diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juni 2013

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 6

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 7

TINJAUAN PUSTAKA 7

Profitabilitas (Earnings) 7

Return On Asset (ROA) 8

Return On Equity (ROE) 9

Capital Adequacy Ratio (CAR) 9

Cadangan Kerugian Penurunan Nilai (CKPN) 10

Net Interest Margin (NIM) 11

Biaya Operasional terhadap Pendapatan Operasional (BOPO) 11

Loan to Deposit Ratio (LDR) 12

Liquid Asset Ratio (LIQ) 13

Analisis Makro Ekonomi 13

Penelitian Terdahulu 13

Hipotesis 15

Kerangka Pemikiran 16

METODE PENELITIAN 17

Jenis dan Sumber Data 17

Metode Pengolahan Data 17

Metode Analisis Data 17

Metode Estimasi Regresi Data Panel 19

Pooled Least Square model 19

Fixed Effect Model 19

Random Effect Model 20

Pengujian Model Data Panel Statis 20

Hausman Test 21

Metode Evaluasi Model 21

Kriteria Ekonometrika 22

Kriteria Statistik 23

Kriteria Ekonomi 24

Perumusan Model 24

HASIL DAN PEMBAHASAN 25

Hasil Estimasi dan Evaluasi Model 25

Pooled Least Square vs Fixed Effect Model 25

Fixed EffectModel vs Random Effect Model 26

Pengujian Asumsi 27

Pengujian Kriteria Statistik 28

Hasil Estimasi Model terhadap Profitabilitas Bank 29

Analisis Pengaruh Faktor Internal (Rasio Keuangan) terhadap ROE Bank

Asing dan Bank Domestik 30

Analisis Pengaruh Faktor Internal (Rasio Keuangan) terhadap ROA Bank

Asing dan Bank Domestik 33

Analisis Pengaruh Faktor Eksternal (Variabel Makroekonomi) terhadap

ROE dan ROA Bank Asing dan Bank Domestik 36

SIMPULAN DAN SARAN 37

Simpulan 37

Saran 38

DAFTAR PUSTAKA 39

LAMPIRAN 41

DAFTAR TABEL

1 Perkembangan Laba/Rugi Industri Perbankan 3

2 Peringkat Bank Umum Berdasarkan 10 Aset Terbesar di Indonesia 4

3 Uji-F (Chow Test) terhadap ROE 26

4 Uji-F (Chow Test) terhadap ROA 26

5 Hausman Test terhadap ROE 26

6 Hausman Test terhadap ROA 27

7 Peringkat Bank Umum Berdasarkan Profitabilitas Tertinggi dan

Terendah (Model ROE) 29

8 Peringkat Bank Umum Berdasarkan Profitabilitas Tertinggi dan

Terendah (Model ROA) 29

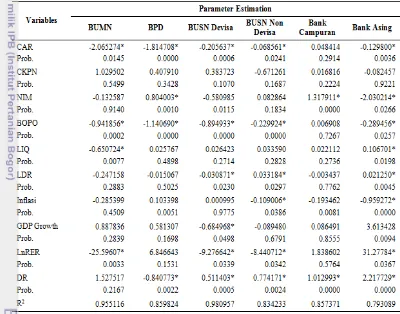

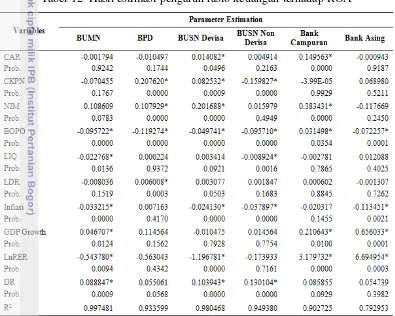

9 Peringkat Kelompok Bank Berdasarkan Profitabilitas (ROE) Tertinggi 30 10 Peringkat Kelompok Bank Berdasarkan Profitabilitas (ROA) Tertinggi 30 11 Hasil Estimasi Pengaruh Rasio Keuangan terhadap ROE 31 12 Hasil Estimasi Pengaruh Rasio Keuangan terhadap ROA 34

DAFTAR GAMBAR

1 Grafik Komposisi Aset Lembaga Keuangan 1

2 Grafik Laba Bersih Kelompok Bank Periode Juni 2012 3

3 Aset Perbankan Indonesia Tahun 1998 dan 2011 4

4 Kerangka Pemikiran 16

DAFTAR LAMPIRAN

1 Hasil Estimasi Panel Data dengan Menggunakan Pooled Least Square

terhadap Model ROA 42

2 Hasil Estimasi Panel Data dengan Menggunakan Fixed Effect Model dengan Pembobotan (Cross-Section Weights) dan White Cross-Section

Covariance terhadap Model ROA 42

3 Hasil Cross Section Effects Pada Data Panel (Model ROA) 44 4 Hasil Uji-F (Chow Test) terhadap Model ROA 47 5 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

terhadap Model ROA 48

6 Hasil Uji Hausman (Hausman Test) terhadap Model ROA 49

7 Hasil Olah Data Deskriptif (Model ROA) 49

8 Hasil Uji Multikolinearitas dalam Model ROA 49

9 Hasil Uji Normalitas dalam Model ROA 50

10 Hasil Estimasi Panel Data dengan Menggunakan Dummy Kelompok

Bank terhadap Model ROA 51

11 Hasil Estimasi Panel Data dengan Menggunakan Pooled Least Square

12 Hasil Estimasi Panel Data dengan Menggunakan Fixed Effect Model dengan Pembobotan (Cross-Section Weights) dan White Cross-Section

Covariance terhadap Model ROE 53

13 Hasil Cross Section Effects Pada Data Panel (Model ROE) 54 14 Hasil Uji-F (Chow Test) terhadap Model ROE 57 15 Hasil Estimasi Panel Data dengan Menggunakan Random Effect Model

terhadap Model ROE 58

16 Hasil Uji Hausman (Hausman Test) terhadap Model ROE 59

17 Hasil Olah Data Deskriptif (Model ROE) 59

18 Hasil Uji Multikolinearitas dalam Model ROE 59

19 Hasil Uji Normalitas dalam Model ROE 60

20 Hasil Estimasi Panel Data dengan Menggunakan Dummy Kelompok

PENDAHULUAN

Latar Belakang

Perbankan merupakan salah satu sektor yang sangat penting di dalam struktur sistem keuangan Indonesia. Menurut data Kajian Stabilitas Keuangan Nomor 19, September 2012, dominasi nilai aset industri perbankan dalam semester I 2012 mencapai 75,2 persen dari total aset sektor keuangan (Gambar 1). Hal ini menunjukkan besarnya peran sektor perbankan sebagai penyokong utama sektor keuangan di Indonesia.

Sumber: Bank Indonesia dan Bappepam LK (diolah)

Gambar 1 Grafik komposisi aset lembaga keuangan

Sebagian besar kehidupan masyarakat modern seperti saat ini, kegiatannya melibatkan jasa-jasa dari sektor perbankan. Perbankan sendiri memiliki fungsi utama sebagai financial intermediary atau perantara keuangan yang menyalurkan dana dari pihak yang kelebihan dana kepada pihak yang kekurangan dana sehingga sektor perbankan merupakan salah satu penggerak sektor riil dalam siklus perekonomian di Indonesia. Seperti yang tercantum dalam Undang-Undang Republik Indonesia Nomor 10 Tahun 1998 tentang Perbankan, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan dana dari masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Semakin berkembang kehidupan masyarakat dan transaksi-transaksi perekonomian suatu negara, maka akan membutuhkan pula peningkatan peran sektor perbankan melalui pengembangan produk-produk jasanya.

yang membutuhkan dana (lending), sehingga bank dapat meningkatkan arus dana untuk kegiatan investasi. Bila peran ini berjalan dengan baik maka perekonomian suatu negara akan meningkat (Ervani 2007).

Keberadaan sektor perbankan di Indonesia baik bank domestik (milik negara, pemerintah daerah maupun swasta nasional), bank campuran, serta bank asing memang cukup menarik untuk diamati. Hal ini disebabkan oleh keberadaannya yang banyak berhubungan dengan kegiatan pada sektor-sektor riil, sehingga kondisi yang dirasakan oleh sektor perbankan akan sangat memengaruhi sektor-sektor perekonomian lainnya. Berdasarkan data Bank Indonesia pada akhir Desember 2012, jumlah bank umum mencapai 120 bank yang terdiri dari 109 bank umum konvensional dan 11 bank umum syariah. Namun, persaingan antar bank dalam menghimpun dana dari masyarakat dan menyalurkannya kembali dalam bentuk kredit dalam prakteknya banyak yang menyimpang dari aturan-aturan yang berlaku dalam dunia bisnis perbankan seperti mengabaikan prinsip kehati-hatian bank (prudential banking).Contohnya melalui pemberian kredit tak terbatas pada nasabah yang masih berada pada grup yang sama dengan perbankan tersebut, sehingga seringkali merugikan para deposan dan investor serta berdampak pada perekonomian negara yang diakibatkan kecenderungan meningkatnya kredit bermasalah. Akibatnya pada pertengahan 1997 industri perbankan mengalami keterpurukan sebagai imbas dari terjadinya krisis multidimensi yang melanda Indonesia (Faisol 2007).

Krisis moneter tahun 1997-1998 yang melanda Indonesia telah membuat sektor perbankan mengalami keadaan yang buruk. Penurunan kinerja bank-bank tersebut harus segera diperbaiki karena jika hal tersebut terus berlanjut tentunya akan membuat kredibilitas perbankan semakin menurun. Bagi bank-bank yang mengalami penurunan kinerja secara signifikan dan berkelanjutan akan menunggu waktu untuk dilikuidasi jika tidak ada upaya untuk memperbaiki kinerjanya.

Industri perbankan Indonesia mulai mengalami perkembangan yang signifikan sejak dikeluarkannya berbagai paket deregulasi kebijakan oleh pemerintah. Paket Kebijakan 1 Juni 1983 (Pakjun 83), yang dinamakan oleh Cole dan Slade (1996) sebagai Fase Reformasi 1983 merupakan proses awal dari liberalisasi perbankan. Inti dari Pakjun tersebut adalah pembebasan bagi bank-bank untuk menetapkan suku bunga, sumber dana, dan kredit. Paket kebijakan perbankan tersebut sangat memengaruhi pola dan strategi perbankan baik dari sisi aktiva maupun pasiva perbankan itu sendiri. Situasi tersebut memaksa industri perbankan harus lebih kreatif dan inovatif dalam mengembangkan dan memperoleh sumber-sumber dana baru. Oleh karena itu tak heran jika persaingan antar bank untuk menarik dana dari masyarakat semakin meningkat.

41.6%

Seiring dengan kondisi perekonomian Indonesia yang relatif terjaga, industri perbankan mampu mencatatkan profit yang cukup besar. Selama semester I 2012 perbankan membukukan laba bersih sebesar Rp 45,7 triliun (Tabel 1). Laba tersebut lebih tinggi dibandingkan pencapaian laba pada semester yang sama pada tahun 2011 yang hanya mencapai Rp 37,1 triliun. Tingginya laba tersebut juga tercermin dari ROA perbankan yang mencapai 3,2% per Juni 2012 meningkat dibandingkan per Desember 2011 sebesar 3,0%.

Perolehan laba perbankan sampai dengan akhir semester I 2012 masih didominasi oleh laba operasional seperti periode-periode sebelumnya. Laba operasional perbankan tercatat sebesar Rp 55,80 triliun pada bulan Juni 2012, meningkat dibanding laba operasional semester yang sama pada tahun sebelumnya sebesar Rp 40,00 triliun. Dilihat dari data per kelompok bank, porsi terbesar penyumbang laba bersih perbankan terdapat pada kelompok bank persero yang mencapai 41,60%, disusul Bank Umum Swasta Nasional (BUSN) 37,80%, Bank Pembangunan Daerah (BPD) 9,97%, bank asing 6,76% dan yang terakhir bank campuran sebesar 3,87% (Gambar 2).

Sumber: Bank Indonesia, 2012

Gambar 2 Grafik laba bersih kelompok bank periode Juni 2012

Pro dan kontra keberadaan modal asing kembali mengemuka dalam industri perbankan nasional. Namun, permasalahannya bukan lagi mengenai perizinan bagi investor asing untuk berinvestasi pada bank nasional, tetapi seberapa besar modal asing boleh menguasai struktur permodalan di suatu bank nasional. Seperti diketahui terdapat 5 dari 10 bank terbesar di Indonesia saat ini telah dikuasai oleh modal asing (Tabel 2). Namun, peran investor asing tersebut dalam perekonomian

Tabel 1 Perkembangan laba/rugi industri perbankan (triliun rupiah)

nasional masih belum optimal dan tidak sebanding dengan keuntungan yang mereka dapatkan atas investasinya di Indonesia.

Tabel 2 Peringkat bank umum berdasarkan 10 aset terbesar di Indonesia

No. Nama bank Total aset Sumber: Bank Indonesia, BISPI Februari 2012

Peta industri perbankan nasional dalam satu dasawarsa terakhir telah mengalami pergeseran signifikan. Pascakrisis finansial 1998, tercatat lebih dari 20 bank swasta nasional yang berpindah tangan ke bank asing atau pemodal asing. Sebagai konsekuensi atas berbagai akuisisi bank asing atas bank nasional tersebut, maka penguasaan aset perbankan nasional oleh pemerintah dan swasta nasional semakin tahun semakin menurun (Gambar 3).

Sumber: Bank Indonesia, 2011

Gambar 3 Aset Perbankan Indonesia Tahun 1998 dan 2011

pada tahun 1998 menjadi 39 persen pada tahun 2011. Sebaliknya, pangsa aset bank swasta milik asing meningkat secara signifikan dari hampir nol persen menjadi 21 persen, bahkan apabila ditotal dengan kantor cabang bank asing dan bank campuran, maka total pangsa aset bank milik asing di Indonesia sudah mencapai 34 persen di tahun 2011 (Fikri 2012).

Masuknya bank-bank asing yang sudah sangat dikenal memiliki competitive advantage berupa source of fund dalam valas yang kuat, implementasi teknologi yang canggih, serta manajemen risiko yang baik secara langsung memberikan tekanan kepada bank pemerintah dan bank swasta nasional. Berbagai competitive advantage tersebut memaksa perbankan nasional untuk terus memperbaiki kualitas pelayanan, pengembangan sumberdaya manusia (SDM), pengembangan pengawasan bank dan kerangka hukum serta memperbaharui teknologi yang selama ini diterapkan agar dapat bersaing dengan bank asing. Kondisi tersebut pada akhirnya meningkatkan daya saing bank-bank lokal untuk memberikan nilai tambah dalam bentuk pelayanan kepada masyarakat Indonesia (Astohar 2009). Namun, masuknya bank serta pemodal asing tersebut tidak sepenuhnya membawa keuntungan bagi perekonomian Indonesia. Dominasi modal asing dalam industri perbankan nasional berpotensi kontra produktif bagi perekonomian nasional, terlebih banyak dari modal asing tersebut yang menjadi pemegang saham pengendali. Kepemilikan saham di Indonesia yang umumnya bersifat terkonsentrasi dapat mendorong pemegang saham pengendali untuk melakukan ekspropriasi, yakni penggunaan hak kontrol untuk memaksimalkan kesejahteraan pribadi dengan mendistribusikan kekayaan dari pihak lain. Konsentrasi dapat terjadi melalui pembagian deviden pemegang saham, hak pemegang saham untuk memilih dewan direktur, dan berbagai kebijakan perusahaan lainnya. Tanpa adanya penegakan corporate governance dan law enforcement yang kuat, hak-hak pemegang saham minoritas bisa terabaikan. Hal ini dapat pula bertentangan dengan kepentingan ekonomi nasional (Fikri 2012).

Penilaian terhadap kinerja suatu bank pada dasarnya dapat dilakukan dengan menganalisis laporan keuangan bank yang bersangkutan. Berdasarkan laporan keuangan tersebut dapat diperoleh adanya suatu informasi tentang posisi keuangan, aliran kas, dan informasi lain yang berkaitan dengan kinerja bank yang bersangkutan. Berdasarkan laporan tersebut akan dapat dihitung sejumlah rasio keuangan yang lazim dijadikan sebagai dasar penilaian tingkat kinerja bank. Informasi mengenai kondisi suatu bank dapat digunakan oleh pihak-pihak yang terkait, baik dari pihak bank sendiri, pihak luar bank (seperti kreditur, investor, dan nasabah), dan Bank Indonesia selaku otoritas pengawasan bank, untuk mengevaluasi kinerja bank dalam penerapan prinsip kehati-hatian dan kepatuhan terhadap ketentuan-ketentuan yang berlaku saat itu (Puspitasari 2009).

(seperti misalnya ROA, ROE, BOPO, dan NPM atau Net Profit Margin), dan analisis rasio solvabilitas (CAR, Debt to Equity Ratio, dan Long Term Debt to Asset Ratio) (Dendawijaya 2005). Selain itu, faktor-faktor makro ekonomi seperti inflasi, pertumbuhan ekonomi, nilai tukar, dan suku bunga di suatu negara juga mempunyai kontribusi terhadap profitabilitas bank.

Struktur dan karakteristik yang berbeda dari bank asing dan bank domestik, serta pengaruh yang berbeda dari faktor-faktor eksternal pada kedua bank ini merupakan hal yang menarik untuk diamati. Analisis empiris dari kinerja bank-bank ini akan menggambarkan bagaimana dan mengapa kinerja bank-bank bervariasi berdasarkan status kepemilikannya. Beberapa hasil penelitian terdahulu menunjukkan hasil yang belum optimal dan kurang konsisten. Penelitian ini dilakukan untuk menguji kembali faktor-faktor yang memengaruhi perbedaan profitabilitas pada bank asing dan bank domestik yang beroperasi pada industri perbankan Indonesia dengan menggunakan analisis data panel statis selama periode 2005-2011.

Perumusan Masalah

Berdasarkan uraian di atas, maka permasalahan yang akan dianalisis dalam penelitian ini adalah:

1 Apa saja faktor-faktor yang memengaruhi profitabilitas bank asing dan bank domestik di Indonesia?

2 Apakah terdapat perbedaan terhadap faktor-faktor yang memengaruhi profitabilitas bank asing dan bank domestik di Indonesia?

Tujuan Penelitian

Sesuai dengan permasalahan dan perumusan masalah penelitian di atas, maka tujuan yang hendak dicapai dalam penelitian ini dapat dirinci sebagai berikut:

1 Menganalisis faktor-faktor yang memengaruhi profitabilitas bank asing dan bank domestik di Indonesia.

2 Menganalisis perbedaan faktor-faktor yang memengaruhi profitabilitas bank asing dan bank domestik di Indonesia.

Manfaat Penelitian

Penelitian yang dilakukan ini diharapkan akan mampu memberikan manfaat antara lain yaitu:

1 Bagi analis internal bank, untuk membantu manajemen membuat evaluasi tentang kinerja keuangan bank.

3 Bagi peneliti, hasil penelitian ini menambah bukti empiris mengenai perbedaan kinerja keuangan bank domestik dan bank asing.

4 Bagi akademis, diharapkan akan menambah wawasan dan sebagai referensi dalam penelitian-penelitian yang sejenis di masa yang akan datang.

Ruang Lingkup Penelitian

Fokus penelitian ini adalah menganalisis faktor-faktor yang memengaruhi perbedaan profitabilitas bank asing dan bank domestik di Indonesia selama periode 2005-2011. Penelitian ini menggunakan beberapa variabel yang bepengaruh terhadap kinerja bank, diantaranya adalah Capital Adequacy Ratio

(CAR), Cadangan Kerugian Penurunan Nilai (CKPN), Net Interest Margin

(NIM), Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), dan Liquid Asset Ratio (LIQ). Selain itu, variabel-variabel makro ekonomi seperti inflasi, pertumbuhan ekonomi (GDP growth), Real Exchange Rate (RER), dan Discount Rate (DR) juga digunakan untuk melihat faktor eksternal yang memengaruhi kinerja keuangan perbankan di Indonesia. Pengolahan data yang dilakukan dalam penelitian ini menggunakan Eviews 6 dan

Microsoft Excel 2010.

Keterbatasan dalam penelitian ini ialah tidak dimasukkannya bank umum syariah di dalam objek penelitian. Oleh karena itu diperlukan penelitian lebih lanjut pada beberapa bagian di dalam penelitian ini.

TINJAUAN PUSTAKA

Profitabilitas (Earnings)

Profitabilitas merupakan kemampuan suatu perusahaan untuk mendapatkan keuntungan (laba) dalam suatu periode tertentu. Laba yang diraih dari kegiatan yang dilakukan merupakan cerminan kinerja sebuah perusahaan dalam menjalankan usahanya. Profitabilitas menjadi salah satu acuan yang penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien, karena efisiensi baru dapat diketahui dengan membandingkan laba yang diperoleh dengan aktiva atau modal yang digunakan untuk menghasilkan laba tersebut.

Menjaga tingkat profitabilitas merupakan hal yang penting bagi bank karena rentabilitas (profitabilitas) yang tinggi merupakan tujuan setiap bank. Profitabilitas suatu perusahaan akan memengaruhi kebijakan para investor atas investasi yang dilakukan. Kemampuan perusahaan untuk menghasilkan laba akan dapat menarik para investor untuk menanamkan dananya guna memperluas usahanya, sebaliknya tingkat profitabilitas yang rendah akan menyebabkan para investor menarik dananya. Bagi perusahaan itu sendiri, profitabilitas dapat digunakan sebagai evaluasi atas efektivitas pengelolaan badan usaha tersebut.

profitabilitas semakin baik dan efisien kinerja perbankan tersebut, karena untuk memperoleh ROA dan ROE yang besar diperlukan adanya aktiva produktif yang berkualitas dan manajemen yang solid. Penilaian kedua rasio tersebut tentunya mempunyai sisi kelemahan dan kebaikkan sehingga pada penelitian ini menggunakan dua pendekatan rasio tersebut untuk meminimalkan berbagai kelemahan yang ada, diharapkan pengukuran profitabilitas terhadap bank menjadi lebih valid dan relevan.

Return on Asset (ROA)

Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui

Return On Asset (ROA). ROA digunakan sebagai ukuran kinerja keuangan dan dijadikan sebagai variabel dependen karena ROA digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

Berdasarkan Surat Edaran BI No. 3/30 DPNP tanggal 14 Desember 2001, rasio ROA dapat diukur dengan perbandingan antara laba sebelum pajak terhadap total aset (total aktiva). Laba sebelum pajak adalah laba bersih dari kegiatan operasional bank sebelum pajak. Total aset yang digunakan untuk mengukur ROA adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan. Semakin besar ROA menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Bank Indonesia selaku pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang perolehan dananya sebagian besar berasal dari simpanan masyarakat. Pengukuran kinerja keuangan perusahaan dengan ROA memiliki keuntungan yaitu ROA sangat mudah dihitung dan dipahami. ROA juga merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha. Pengukuran kinerja keuangan perusahaan, setiap unit organisasi yang ada dalam perusahaan dapat menggunakan ROA untuk mengetahui profitabilitas dari setiap unit usaha.

Namun, pengukuran kinerja perusahaan dengan ROA juga memiliki kelemahan yaitu dalam mengukur kinerja dengan ROA manajemen cenderung lebih fokus pada tujuan jangka pendek. Sebuah proyek yang menggunakan ROA sebagai tolak ukur kinerjanya dapat meningkatkan tujuan jangka pendek, namun proyek tersebut mempunyai konsekuensi negatif dalam jangka panjang berupa penentuan jumlah tenaga penjualan, pengurangan budget pemasaran, dan pengguanaan bahan baku yang relatif murah sehingga menurunkan kualitas produk dalam jangka panjang. Oleh karena itu, manajer divisi memiliki kecenderungan untuk melewatkan proyek-proyek jangka panjang, meskipun pada kenyataannya proyek-proyek tersebut dapat meningkatkan profitabilitas perusahaan secara keseluruhan.ROA dihitung dengan menggunakan rumus:

Return on Equity (ROE)

Hasil pengembalian ekuitas atau return on equity (ROE) atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan efisiensi penggunaan modal sendiri. Semakin tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya. Rasio ini merupakan indikator yang amat penting bagi para pemegang saham dan calon investor untuk mengukur kemampuan bank dalam memeroleh laba bersih yang dikaitkan dengan pembayaran deviden. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan. Selanjutnya, kenaikan tersebut akan mengakibatkan kenaikan harga saham (Dendawijaya 2005).

ROE dihitung dengan menggunakan rumus:

δaba setelah pajak otal ekuitas

Capital Adequacy Ratio (CAR)

CAR merupakan rasio permodalan yang menunjukkan kemampuan bank dalam rangka pengembangan usaha dan menampung kemungkinan risiko kerugian yang diakibatkan kegiatan operasional bank. Penilaian aspek ini lebih dimaksudkan untuk mengetahui bagaimana atau berapa modal bank tersebut telah memadai untuk menunjang kebutuhannya.

Besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank beroperasi secara efisien. Kepercayaan masyarakat akan terlihat dari besarnya dana giro, deposito, dan tabungan yang melebihi jumlah setoran modal dari para pemegang sahamnya. Unsur kepercayaan ini merupakan masalah penting dan merupakan faktor keberhasilan pengelolaan suatu bank.

Bank selalu dipantau dan didorong untuk memenuhi ketentuan di bidang permodalan. Perhitungan penyediaan modal minimum (CAR) didasarkan pada prinsip bahwa setiap penanaman dana bank yang mengandung risiko harus disediakan jumlah modal sebesar persentase tertentu dari jumlah penanamannya. Jika nilai CAR tinggi (sesuai dengan ketentuan Bank Indonesia sebesar 8%) berarti bank tersebut mampu membiayai operasi bank, dan keadaan yang menguntungkan tersebut dapat memberikan kontribusi yang cukup besar bagi profitabilitas bank yang bersangkutan (Dendawijaya 2005).

aktiva neraca dengan ATMR administratif. CAR dihitung dengan menggunakan rumus:

ε εodal

Cadangan Kerugian Penurunan Nilai (CKPN)

Aktiva produktif merupakan sumber pendapatan utama dari kegiatan perbankan yang terdiri dari kredit yang diberikan, penanaman modal dalam surat berharga, penanaman modal ke bank lain dan penyertaan. Pendapatan bank diharapkan semakin besar dari penanaman dalam aktiva produktif, sehingga kesempatan untuk memperoleh laba semakin meningkat. Perolehan laba akan memberikan penilaian positif bagi investor yang menanamkan modalnya pada saham perbankan.

Dana yang berhasil dihimpun oleh bank akan menjadi beban bila dibiarkan saja. Oleh sebab itu, bank harus mengalokasikan dananya dalam bentuk aktiva produktif. Penanaman dana bank pada aktiva produktif wajib dilaksanakan berdasarkan prinsip kehati-hatian. Pengurus bank harus menjaga kualitas aktiva produktifnya agar selalu dalam keadaan baik. Penilaian kualitas aktiva produktif dilihat dari rasio Cadangan Kerugian Penurunan Nilai (CKPN).

Dalam CKPN, pembentukan atau penyisihan dana dinilai dari hasil evaluasi kredit debitur yang dilakukan oleh bank. Jika menurut suatu bank terdapat bukti objektif bahwa kredit dari debitur itu mengalami impairment

(penurunan), maka bank itu harus membentuk dana atau cadangan atas kredit tersebut. Evaluasi kredit debitur yang berbeda-beda dari masing-masing bank menyebabkan tiap-tiap bank memiliki kebijakan tersendiri dalam membentuk cadangan dana untuk kreditnya. Walaupun begitu, kebijakan bank itupun tidak boleh menyimpang dari beberapa kriteria yang terdapat dalam PAPI (Pedoman Akuntansi Perbankan Indonesia). Adapun ketentuan pengukuran cadangan menurut CKPN berdasarkan PAPI dibagi menjadi:

1 Individual

a Discounted Cash Flow: Estimasi arus kas masa akan datang (pembayaran pokok + bunga) yang didiskonto dengan suku bunga

b Fair Value of Collateral: Dengan memperhitungkan nilai arus kas atas jaminan atau agunan di masa akan datang

c Observable Market Price: Ditentukan dari harga pasar dari kredit tersebut 2 Kolektif

a Dilihat dari perhitungan arus kas kontraktual kreditur di masa akan datang b Dilihat dari perhitungan tingkat kerugian historis dari kredit debitur setelah

dikurangi tingkat pengembalian kreditnya.

Net Interest Margin (NIM)

Rasio NIM mencerminkan risiko pasar yang timbul akibat berubahnya kondisi pasar, di mana hal tersebut dapat merugikan bank. Rasio NIM juga digunakan untuk mengukur kemampuan manajemen bank dalam menghasilkan pendapatan dari bunga dengan melihat kinerja bank dalam menyalurkan kredit, mengingat pendapatan operasional bank sangat tergantung dari selisih bunga terhadap kredit yang disalurkan. Semakin besar NIM yang dicapai oleh suatu bank maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola oleh bank yang bersangkutan, sehingga laba bank akan meningkat.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, NIM diukur dari perbandingan antara pendapatan bunga bersih terhadap aktiva produktif. Semakin besar rasio NIM maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, jika hal tersebut terjadi maka dapat menunjukkan kinerja keuangan bank yang semakin baik. NIM dihitung dengan menggunakan rumus:

ε endapatan bunga bersih ktiva produktif

Pendapatan bunga bersih diperoleh dari pendapatan bunga yang diterima dari pinjaman yang diberikan dikurangi dengan beban bunga dari sumber dana yang diberikan. Aktiva produktif yang diperhitungkan adalah aktiva produktif yang menghasilkan bunga seperti penempatan pada bank lain, surat berharga, penyertaan, dan kredit yang diberikan. Sesuai dengan aturan yang telah ditetapkan oleh Bank Indonesia, besarnya NIM yang dicapai oleh suatu bank harus lebih besar dari 6%.

Biaya Operasional terhadap Pendapatan Operasional (BOPO)

Rasio BOPO digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Mengingat kegiatan utama bank pada prinsipnya adalah bertindak sebagai perantara, yaitu menghimpun dan menyalurkan dana masyarakat, maka biaya dan pendapatan operasional bank didominasi oleh biaya bunga dan hasil bunga.

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, BOPO diukur dari perbandingan antara biaya operasional terhadap pendapatan operasional. Semakin kecil rasio BOPO, semakin efisien biaya operasional yang dikeluarkan oleh bank yang bersangkutan, dan setiap peningkatan beban operasi akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas bank yang bersangkutan (Dendawijaya 2005). BOPO dihitung dengan menggunakan rumus:

otal pendapatan operasional otal beban operasional

kerja, biaya pemasaran, dan lain-lain). Pendapatan operasional merupakan pendapatan utama bank yaitu pendapatan bunga yang diperoleh dari penempatan dana dalam bentuk kredit dan penempatan operasi lainnya. Berdasarkan ketentuan Bank Indonesia, besarnya BOPO yang normal berkisar antara 94%-96% (Dendawijaya 2005).

Loan to Deposit Ratio (LDR)

Pengelolaan likuiditas merupakan masalah yang cukup kompleks dalam kegiatan operasi bank, hal tersebut disebabkan karena dana yang dikelola bank sebagian besar adalah dana dari masyarakat yang sifatnya jangka pendek dan dapat ditarik sewaktu-waktu. Salah satu penilaian likuiditas bank adalah dengan menggunakan Loan to Deposit Ratio (LDR). LDR dijadikan variabelindependen yang memengaruhi ROE dan ROA didasarkan pada hubungannyadengan tingkat risiko bank yang bermuara pada profitabilitas bank. Rasio LDR digunakan untuk mengukur kemampuan bank untuk membayar kembali hutang-hutangnya dan membayar kembali kepada deposan serta dapat memenuhi permintaan kredit yang diajukan. Hal ini dapat pula diartikan bahwa seberapa jauh pemberian kredit kepada nasabah dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit (Dendawijaya 2005).

Menurut Surat Edaran BI No. 3/30DPNP tanggal 14 Desember 2001, LDR dapat diukur dari perbandingan antara seluruh jumlah kredit yang diberikan terhadap dana pihak ketiga. LDR dihitung dengan menggunakan rumus:

δ ana pihak ketiga redit

Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang terhimpun banyak, maka akan menyebabkan bank tersebut rugi (Kasmir 2004). Semakin tinggi LDR maka laba perusahaan semakin meningkat (dengan asumsi bank tersebut mampu menyalurkan kredit dengan efektif, sehingga jumlah kredit macetnya akan kecil). Kredit yang diberikan merupakan kredit yang telah dicairkan bank. Kredit yang diberikan tidak termasuk kredit kepada bank lain. Sedangkan yang termasuk dalam pengertian dana pihak ketiga adalah:

1 Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, surat perintah pembayaran lainnnya atau dengan cara pemindahbukuan.

2 Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu menurut perjanjian antara pihak ketiga dan bank yang bersangkutan.

3 Tabungan masyarakat adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

Liquid Asset Ratio (LIQ)

Rasio likuiditas yang digunakan dalam perusahaan secara umum juga berlaku bagi perbankan. Namun, likuiditas perbankan tidak diukur dari Acid Test Ratio maupun Current Ratio. Terdapat ukuran khusus yang berlaku untuk menentukan likuiditas bank sesuai dengan peraturan Bank Indonesia.

Rasio likuiditas lainnya yang digunakan dalam penelitian ini adalah Liquid Asset Ratio atau rasio dari asset yang liquid terhadap total asset. Asset yang liquid merupakan penjumlahan dari kas yang dimiliki oleh bank tersebut, penempatan dana di Bank Indonesia dan penempatan dana di bank lain. Total aset yang digunakan untuk mengukur Liquid Asset Ratio adalah jumlah keseluruhan dari aset yang dimiliki oleh bank yang bersangkutan. LIQ dihitung dengan menggunakan rumus:

δ set yang liquid otal aset

Analisis Makro Ekonomi

Analisis makro ekonomi merupakan analisis terhadap faktor-faktor eksternal dan bersifat makro, berupa peristiwa-peristiwa yang terjadi di luar perusahaan, sehingga tidak dapat dikendalikan secara langsung oleh perusahaan. Lingkungan ekonomi makro akan memengaruhi operasional perusahaan dalam hal pengambilan kebijakan yang berkaitan dengan kinerja keuangan perbankan.

Faktor-faktor yang dapat memengaruhi keputusan manajemen perusahaan perbankan terdiri dari faktor internal dan faktor eksternal. Faktor internal berkaitan dengan pengambilan kebijakan dan strategi operasional bank. Sementara faktor eksternal meliputi kebijakan moneter, fluktuasi nilai tukar, tingkat inflasi, volatilitas tingkat bunga, dan inovasi instrumen keuangan.

Dalam penelitian ini menggunakan faktor internal dan faktor eksternal untuk melihat kinerja keuangan perbankan. Faktor internal dalam penelitian ini menggunakan indikator rasio keuangan (financial ratio indicator), sedangkan faktor eksternalnya adalah tingkat inflasi dan pertumbuhan ekonomi (GDP growth), Real Exchange Rate (RER), dan Discount Rate (DR).

Penelitian Terdahulu

Banyak literatur yang berusaha untuk mengidentifikasi faktor-faktor penentu kinerja bank. Ali Awdeh (2005) melakukan penelitian yang bertujuan untuk menganalisis perbedaan profitabilitas (ROA) pada bank domestik dan bank asing yang beroperasi di pasar Lebanon selama periode 1993-2003. Pengujian dilakukan dengan menggunakan analisis regresi data panel. Variabel independen yang digunakan terdiri dari ukuran bank (SIZE), aktivitas off balance sheet

BOPO, CA dan inflasi berpengaruh negatif terhadap ROA. Sedangkan CAP, NIM, dan GDP memiliki pengaruh sebaliknya. Penelitian ini juga menemukan bahwa variabel OBS, LDR, LOANS, dan TBILLS tidak memiliki pengaruh yang signifikan terhadap ROA.

Penelitian lainnya dilakukan oleh Wahid dan Rehman (2009) dengan menganalisis efisiensi bank asing pada industri perbankan Pakistan. Penelitian ini bertujuan untuk mengeksplorasi anggapan bahwa bank asing seharusnya lebih menguntungkan dan efisien daripada bank domestik. Hasil penelitian ini menunjukkan bahwa kinerja keseluruhan dari bank komersial asing yang beroperasi di Pakistan 24,44% lebih baik daripada bank domestik. Pada akhir tahun 2007, investor asing mengendalikan 58,22% dari saham yang beredar di bank-bank komersial di Pakistan. Terlepas dari kenyataan bahwa 40% dari bank komersial yang dikuasai asing menjadi defisit, bank dan efisiensi modal dari bank-bank asing memiliki keuntungan lebih baik dari bank-bank komersial domestik. Mereka menyimpulkan bahwa efisiensi bank komersial asing di Pakistan jauh lebih baik daripada bank komersial domestik.

Penelitian yang dilakukan oleh Janek (2004) mencoba menganalisis efek jangka pendek dari masuknya bank asing terhadap kinerja bank di negara Eropa Tengah dan Timur (CEE) dengan menggunakan analisis regresi data panel. Penelitian ini mengindikasikan bahwa masuknya bank asing berpengaruh negatif terhadap pendapatan dari bunga produktif, pendapatan non-bunga, dan profitabilitas bank domestik. Masuknya bank asing juga menyebabkan peningkatan biaya overhead bank domestik dalam jangka pendek dan peningkatan persaingan di negara tuan rumah yang dipengaruhi oleh rendahnya tingkat pajak, pendapatan non-bunga, suku bunga kredit rata-rata, dan ketentuan pinjaman.

Grosse dan Goldberg (1991) telah meneliti faktor-faktor penentu masuknya bank asing ke Amerika dengan menggunakan analisis regresi data panel. Penelitian ini menemukan bahwa investasi asing di Amerika Serikat, perdagangan luar negeri dengan Amerika, dan ukuran sektor perbankan di negara asing berkorelasi positif dengan kehadiran bank asing di Amerika Serikat. Penelitian ini juga menemukan bahwa semakin besar risiko negara tuan rumah, semakin banyak nampaknya perbankan asing yang mengalokasikan assetnya untuk pasar AS (negara dengan risiko yang relatif rendah).

Penelitian Fisher dan Molyneux (1996) turut mendukung penelitian yang dilakukan oleh Grosse dan Goldberg (1991). Penelitian ini menganalisis faktor-faktor penentu masuknya bank asing di London. Pertama, ukuran pasar bank merupakan salah satu faktor yang paling signifikan dari negara asal. Negara-negara dengan pasar perbankan besar memiliki kehadiran bank asing terbesar (London, Inggris Raya). Kedua, lingkungan negara yang lebih stabil dapat menarik masuknya bank asing, hal ini mengindikasikan bahwa negara tuan rumah yang lebih berisiko daripada Inggris akan memiliki kecenderungan yang lebih besar untuk melakukan bisnis melalui London. Akhirnya penelitian ini menyimpulkan bahwa adanya hubungan yang kuat antara tingkat perdagangan dan kehadiran perbankan asing di London.

adalah analisis regresi linear berganda. Hasil penelitian ini menunjukkan bahwa bank asing lebih menguntungkan daripada bank domestik baik dengan kontrol pemerintah maupun swasta nasional. Hal ini menunjukkan bahwa bank multinasional sebaiknya membentuk anak perusahaan atau cabang daripada menambah jumlah bank di dalam negeri. Penelitian ini juga menyimpulkan bahwa terdapat perbedaan terhadap faktor-faktor yang menentukan profitabilitas bank asing dan bank domestik. Faktor penting yang menentukan profitabilitas bank domestik bukanlah faktor yang penting bagi bank asing dan sebaliknya. Penelitian ini juga menemukan bahwa bank-bank asing kurang dipengaruhi oleh faktor makroekonomi dari negara tuan rumah dari bank domestik dan mereka memiliki marjin profitabilitas yang lebih tinggi di Pakistan.

Penelitian Azam dan Siddiqui (2010) adalah penelitian yang paling mendekati penelitian yang telah dilakukan penulis, namun terdapat perbedaan dalam beberapa aspek. Pertama, sampel yang digunakan dalam penelitian ini adalah bank umum konvensional yang beroperasi pada industri perbankan Indonesia yang berjumlah 109 bank. Kedua, periode penelitian yang digunakan yakni antara tahun 2005 dan 2011. Ketiga, pada penelitian ini digunakan variabel makroekonomi lainnya yaitu Real Exchange Rate (RER) dan Discount Rate (DR). Keempat, metode yang digunakan dalam penelitian ini menggunakan teknik panel data statis. Penggunaan metode panel data dimaksudkan untuk menghasilkan estimasi yang lebih baik dikarenakan terjadinya peningkatan jumlah observasi yang berimplikasi pada peningkatan derajat kebebasan (degree of freedom).

Hipotesis

Hipotesis menyatakan hubungan yang diduga secara logis antara dua variabel. Berdasarkan telaah pustaka, maka hipotesis yang dapat dibuat sebagai jawaban sementara terhadap permasalahan penelitian ini adalah sebagai berikut:

H1 : CAR berpengaruh positif signifikan terhadap ROA dan ROE. H2 : CKPN berpengaruh negatif signifikanterhadap ROA dan ROE. H3 : NIM berpengaruh positif signifikan terhadap ROA dan ROE. H4 : BOPO berpengaruh negatif signifikan terhadap ROA dan ROE. H5 : LIQ berpengaruh negatif signifikan terhadap ROA dan ROE. H6 : LDR berpengaruh positif signifikan terhadap ROA dan ROE. H7 : Inflasi berpengaruh negatif signifikan terhadap ROA dan ROE. H8 : GDP growth berpengaruh positif signifikan terhadap ROA dan ROE H9 : RER berpengaruh positif signifikanterhadap ROA dan ROE.

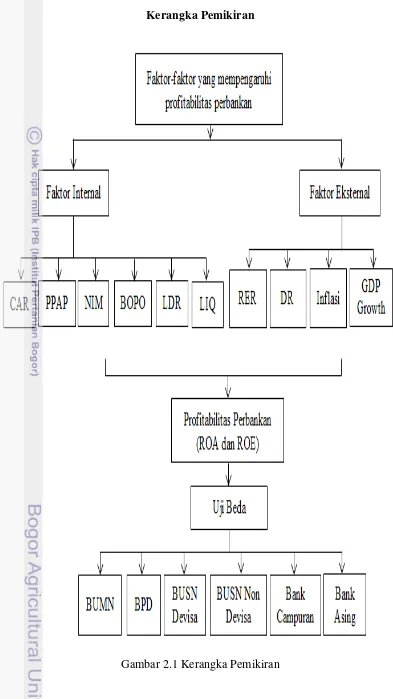

Kerangka Pemikiran

METODE PENELITIAN

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa data deret waktu (time series) dan antar individu (cross section). Data time series

meliputi data tahunan dari tahun 2005 sampai dengan tahun 2011, sedangkan data

cross section meliputi 109 bank umum konvensional di Indonesia yang dikelompokkan menjadi 6 kategori berdasarkan kepemilikannya. Data rasio keuangan yang digunakan diperoleh dari Laporan Keuangan Publikasi yang diterbitkan oleh Bank Indonesia dalam Direktori Perbankan Indonesia serta data inflasi dan pertumbuhan ekonomi (GDP growth) yang bersumber dari Badan Pusat Statistik (BPS). Data Real Exchange Rate (RER) bersumber dari Pasific Exchange Rate Service yang diterbitkan oleh Sauder School of Business (FX Sauder) sedangkan data Discount Rate (DR) bersumber dari International Financial Statistics (IFS) yang diterbitkan oleh International Monetary Fund

(IMF). Data pendukung lainnya diperoleh dan dikumpulkan dari laporan pengawasan perbankan, kajian stabilitas keuangan, jurnal, artikel, dan buku-buku yang relevan sebagai sumber literatur penelitian.

Metode Pengolahan Data

Pengolahan atas data sekunder untuk variabel Capital Adequacy Ratio

(CAR), Cadangan Kerugian Penurunan Nilai (CKPN), Net Interest Margin

(NIM), Biaya Operasional/Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR), Liquid Asset Ratio (LIQ), inflasi, pertumbuhan ekonomi (GDP growth), Real Exchange Rate (RER) dan Discount Rate (DR) untuk mengetahui faktor-faktor yang memengaruhi perbedaan profitabilitas bank domestik dan bank asing di Indonesia menggunakan beberapa paket program statistik seperti EViews 6 dan Microsoft Office Excel 2010. Kegiatan pengolahan data dengan Microsoft Office Excel 2010 meliputi input data, pembuatan tabel dan grafik. Pengujian signifikasi analisis regresi data panel menggunakan EViews 6 sebagai program pengolahan datanya.

Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif dan metode kuantitatif. Data kuantitatif diolah menggunakan program Microsoft Excel 2010

dan Eviews 6, sedangkan analisis deskriptif berbentuk narasi. Penelitian ini menggunakan data panel (pooled data). Data panel adalah gabungan antara data

jumlah observasi time series yang sama maka disebut sebagai balanced panel. Sebaliknya, jika unit-unit cross section memiliki jumlah observasi time series

yang berbeda maka disebut unbalanced panel.

Regresi dengan menggunakan data panel disebut dengan model regresi data panel. Penggunaan model regresi data panel memungkinkan untuk menangkap karakteristik antar individu dan antar waktu. Selain itu, data panel digunakan apabila observasi dari cross section saja atau data time series saja tidak cukup untuk dilakukan analisis, karena dengan data panel observasinya akan lebih banyak. Hsiao (2004) menyatakan bahwa model regresi data panel memiliki beberapa keuntungan, antara lain:

1 Data panel mampu menyediakan data yang lebih banyak dan informasi yang lebih lengkap, karena merupakan gabungan antara data cross section dan data

time series, sehingga model regresi data panel akan menghasilkan degree of freedom (df) yang lebih besar yang selanjutnya akan meningkatkan efisiensi dari estimasi regresi.

2 Penggabungan informasi dari data time series dan data cross section, dapat mengatasi masalah yang timbul akibat penghilangan variabel (ommited variable).

3 Data panel dapat meminimalkan bias yang dihasilkan oleh agregasi individu karena unit data lebih banyak.

4 Data panel mampu mengindikasikan dan mengukur efek yang secara sederhana tidak dapat diperoleh dengan data cross section murni atau time series murni.

5 Data panel mampu mengurangi kolinieritas antar variabel.

6 Suatu hal yang penting dalam data panel yang diabaikan dalam penggunaan OLS adalah heterogenitas antara unit-unit cross section. Asumsi yang mendasari OLS tersebut sangat jarang berlaku dalam kenyataan sehari-hari. Heterogenitas dapat terjadi pada intercept, slope, atau keduanya. Perbedaan antar individu tersebut dapat diperoleh dengan menggunakan data panel.

Kelebihan analisis regresi data panel yang fundamental ditambahkan oleh Greene (2005) yaitu adanya fleksibilitas yang lebih besar bagi peneliti dalam memodelkan perbedaan perilaku diantara individu-individu. Pada model regresi klasik, gangguan (errorterms) selalu dinyatakan bersifat homoskedastik dan serial uncorrelated. Kondisi ini menyebabkan penggunaan metode OLS akan menghasilkan estimator yang memiliki sifat Best Linear Unbiased Estimator

(BLUE). Sedangkan dalam metode regresi data panel yang merupakan gabungan data beberapa individu dalam beberapa periode, asumsi model regresi klasik tersebut tidak dapat diterapkan. Hal ini terjadi karena dalam data panel terdapat tiga macam gangguan, yaitu: gangguan antar waktu (time series related disturbances), gangguan antar individu (cross section disturbance), serta gangguan antar waktu dan antar individu.

dalam analisis data panel dilakukan untuk menentukan estimator yang lebih baik, disesuaikan dengan kondisi matriks varians-covarians residual.

Dalam penelitian ini, penulis membatasi pembahasan pada data panel yang bersifat balanced panel, yang mana tiap-tiap individu (bank) memiliki jumlah observasi time series yang sama. Jadi, total observasi adalah N (jumlah cross section) x T (jumlah time series).

Metode Estimasi Regresi Data Panel

Data panel adalah satu set observasi yang terdiri dari beberapa individu pada suatu periode tertentu. Observasi tersebut merupakan pasangan yit (variabel

terikat) dengan xit (variabel bebas) dimana i menunjukkan individu, t

menunjukkan waktu, dan j menunjukkan variabel bebas yang dinyatakan dalam sebuah persamaan berikut:

Yit α + βj Xjit+ it (3.1)

Metode estimasi regresi data panel dengan menggunakan data panel dapat dilakukan melalui tiga pendekatan, antara lain:

Pooled Least Square Model

Pooled Least Square Model (PLS) merupakan metode estimasi model regresi data panel yang paling sederhana dengan asumsi intercept dan koefisien

slope yang konstan antar waktu dan cross section (Common Effect). Persamaan pada estimasi menggunakan PLS dapat dituliskan dalam bentuk sebagai berikut :

Yit α + βj Xjit+ it

dimana :

Yit = nilai variabel terikat (dependent variable) untuk setiap unit cross section

Xjit = nilai variabel penjelas (explanatory variable) ke-j untuk setiap cross section

α = intercept yang konstan antar waktu dan cross section

βj

= slope untuk variabel ke-j yang konstan antar waktu dan cross section

it = komponen error untuk setiap unit cross section ke-i pada periode waktu t.

N adalah jumlah periode jumlah unit cross section, T adalah jumlah periode waktunya dan K adalah jumlah variabel penjelas.

Dengan mengasumsikan komponen error dalam pengolahan kuadrat terkecil biasa, kita dapat melakukan proses estimasi secara terpisah untuk setiap

cross section. Kelemahan PLS ini adalah dugaan parameter β akan bias karena tidak dapat membedakan observasi yang berbeda pada periode yang sama serta tidak dapat membedakan observasi yang sama pada periode yang berbeda.

Fixed Effect Model

Fixed effect model (FEM) memasukkan unsur variabel dummy sehingga

intercept α bervariasi antar individu maupun antar unit waktu. Penggunaan dummy pada metode ini mengakibatkan metode ini juga dikenal dengan sebutan

Persamaan pada estimasi menggunakan FEM dapat dituliskan dalam bentuk sebagai berikut :

Yit ∑ αi Di+ βj Xjit+ it (3.2)

dimana:

Yit = nilai variabel terikat (dependent variable) untuk setiap unit cross section

Xjit = nilai variabel penjelas (explanatory variable) ke-j untuk setiap cross section

α = intercept model yang berubah-ubah antar unit cross section

βj

= slope untuk variabel ke-j yang konstan antar waktu dan cross section D = peubah dummy

it = komponen error untuk setiap unit cross section ke-i pada periode waktu t

i = individu ke-i; dan t = periode waktu ke-t.

Dari persamaan di atas, telah ditambahkan sebanyak N-1 peubah dummy ke dalam model. Keputusan memasukkan variabel dummy harus didasarkan pada pertimbangan statistik. Penambahan variabel dummy ini akan dapat mengurangi banyaknya degree of freedom (NT-N-K) yang akhirnya akan memengaruhi keefisienan dari parameter yang diestimasi. Kelebihan pendekatan ini adalah dapat menghasilkan dugaan parameter β yang tidak bias dan efisien. etapi kelemahannya jika jumlah unit observasinya besar maka akan terlihat rumit.

Random Effect Model

Random Effect Model (REM) disebut juga komponen error (error component model) karena di dalam model ini parameter yang berbeda antar unit

cross section maupun antar waktu yang dimasukkan ke dalam error. Persamaan pada estimasi menggunakan REM dapat dituliskan dalam bentuk sebagai berikut:

Yit α0 + βj Xjit+ it (3.3)

it = uit + vit + wit (3.4)

dimana:

ui~ ( , u2) = komponen cross section error

vi~ ( , v2) = komponen time series error

wi~ ( , w2) = komponen error kombinasi

Asumsi yang digunakan dalam model ini adalah error secara individual tidak saling berkorelasi, begitu pula dengan error kombinasinya. Penggunaan pendekatan REM dapat menghemat degree of freedom dan tidak mengurangi jumlahnya seperti pada pendekatan FEM. Hal ini berimplikasi pada parameter hasil estimasi akan menjadi efisien. Semakin efisien maka model akan semakin baik (Firdaus 2011).

Pengujian Model Data Panel Statis

Chow Test

Chow Test merupakan pengujian untuk memilih apakah model yang digunakan Pooled Least Square Model atau Fixed Effect Model. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

H0 : Pooled Least Square Model

H1 : Fixed Effect Model

Dasar penolakan terhadap hipotesis nol (H0) tersebut adalah dengan

menggunakan F-Statistik seperti yang dirumuskan oleh Chow:

Chow = ( ( - ( -

- - ~ Fα ( -1,NT-N-K)

dimana:

RRSS = Restricted Residual Sum Square (Sum Square Residual PLS) URSS = Unrestricted Residual Sum Square (Sum Square Residual PLS) N = jumlah data cross section

T = jumlah data time series

K = jumlah variabel independen

Dimana pengujian ini mengikuti distribusi F yaitu Fα ( -1,NT-N-K). Jika nilai ChowStatistics (F Statistik) hasil pengujian lebih besar dari F Tabel, maka cukup bukti untuk melakukan penolakan terhadap H0 sehingga model yang digunakan

adalah Fixed Effect Model, begitu juga sebaliknya.

Hausman Test

Hausman Test adalah pengujian statistik sebagai dasar pertimbangan dalam memilih apakah menggunakan Fixed Effect Model atau Random Effect Model. Pengujian ini dilakukan dengan hipotesis sebagai berikut:

H0 : Random Effect Model

H1 : Fixed Effect Model

Sebagai dasar penolakan H0 maka digunakan statistik Hausman dan

membandingkannya dengan Chi square. Statistik Hausman dirumuskan dengan:

H = (βREM –βFEM)’ (MFEM– MREM)-1(βREM –βFEM) ~ X2 (k)

dimana M adalah matriks kovarians untuk parameterβ dan k adalah derajat bebas yang merupakan jumlah variabel independen. Jika nilai H hasil pengujian lebih besar dari X2(k), maka cukup bukti untuk melakukan penolakan terhadap H0

sehingga model yang digunakan adalah Fixed Effect Model, begitu pula sebaliknya.

Metode Evaluasi Model

Metode estimasi yang dihasilkan melalui metode analisis data panel tersebut harus dievaluasi berdasarkan tiga kriteria sebagai berikut:

1 Kriteria Ekonometrika 2 Kriteria Statistik 3 Kriteria Ekonomi

Kriteria Ekonometrika

Model estimasi regresi linear yang ideal dan optimal harus menghasilkan estimator yang memenuhi kriteria Best Linear Unbiased Estimator (BLUE) yang antara lain sebagai berikut:

a Estimator linear artinya adalah estimator merupakan sebuah fungsi linear atas sebuah variabel dependen yang stokastik.

b Estimator tidak bias artinya nilai ekspektasi sesuai dengan nilai yang sebenarnya.

c Estimator harus mempunyai varians yang minimum. Estimator yang tidak bias dan memiliki varians minimum disebut estimator yang efisien.

Terdapat beberapa permasalahan yang dapat menyebabkan sebuah estimator tidak dapat memenuhi asumsi kriteria BLUE antara lain sebagai berikut:

Normalitas

Pengujian asumsi normalitas dilakukan untuk melihat apakah error term

mengikuti distribusi normal atau tidak. Pengujian asumsi normalitas dapat dilakukan dengan Jarque Bera Test atau dengan melihat plot dari sisaan. Hipotesis dalam pengujian normalitas adalah:

H0 : Residual berdistribusi normal

H1 : Residual tidak berdistribusi normal

Dasar penolakan H0 dilakukan dengan membandingkan nilai probabilitas Jarque Bera dengan taraf nyata α sebesar 0,05 dimana jika lebih besar menandakan tidak cukup bukti untuk menolak H0 sehingga residual berdistribusi

normal.

Multikolinearitas

Istilah multikolinearitas berarti terdapat hubungan linier antar variabel independennya. Gujarati (2003) menyatakan indikasi terjadinya multikolinearitas dapat terlihat melalui:

a Nilai R-squared yang tinggi tetapi sedikit rasio yang signifikan.

b Korelasi berpasangan yang tinggi antara variabel-variabel independennya. c Melakukan regresi tambahan (auxiliary) dengan memberlakukan variabel

independen sebagai salah satu variabel dependen dan variabel independen lainnya tetap diberlakukan sebagai variabel independen.

Cara untuk mendeteksi multikolinearitas adalah dengan menghitung korelasi antara dua variabel bebas. Cara mengatasi masalah multikolinearitas antara lain dilakukan dengan menambah jumlah data atau mengurangi jumlah data observasi, menambah atau mengurangi jumlah variabel independennya yang memiliki hubungan linear dengan variabel lainnya, mengkombinasikan data cross section

dan time series, mengganti data, dan mentransformasi variabel. Heteroskedastisitas

Salah satu asumsi dasar dari metode regresi linear adalah varians tiap unsur

ketika varians tiap unsur error tidak konstan. Guajarati (2003) menyatakan heteroskedastisitas memiliki beberapa konsekuensi, diantaranya adalah:

a Estimator OLS masih linier dan masih tidak bias, tetapi varians tidak minimum sehingga hanya memenuhi karakteristik Linier Unbiased Estimator

(LUE).

b Perhitungan standar error tidak lagi dapat dipercaya kebenarannya karena varians tidak minimum sehingga dapat menghasilkan estimasi regresi yang tidak efisien.

c Uji hipotesis yang didasarkan pada uji F-statistik dan t-statistik tidak dipercaya.

Uji heteroskedastisitas dapat diatasi mengggunakan metode GLS Weight Cross-section yang tersedia dalam program Eviews 6.0.

Autokorelasi

Gujarati (2003) menyatakan autokorelasi adalah korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu seperti dalam data time series atau diurutkan menurut ruang seperti dalam data cross section. Suatu model dikatakan memiliki autokorelasi jika error dari periode waktu (time series) yang berbeda saling berkorelasi. Masalah autokorelasi ini akan menyebabkan model menjadi tidak efisien meskipun masih tidak bias dan konsisten. Autokorelasi menyebabkan estimasi standar error dan varian koefisien regresi yang diperoleh akan underestimate, sehingga R2 akan besar tetapi di uji t-statistik dan uji F-statistik menjadi tidak valid.

Pengujian untuk masalah autokorelasi dilakukan dengan melihat Durbin-Watson stat yang nilainya telah disediakan dalam program Eviews 6.0

dibandingkan dengan DW-Tabel. Sebuah model dapat dikatakan terbebas dari autokorelasi jika nilai Durbin-watson stat terletak di area non-autokorelasi. Penentuan area tersebut dibantu dengan nilai tabel DL dan DU. Jumlah observasi (N) dan jumlah variabel independen (K). Hipotesis pengujian yang digunakan adalah sebagai berikut:

H0 : Tidak terdapat autokorelasi

H1 : Terdapat autokorelasi

Maka aturan pengujiannya adalah sebagai berikut: 0 < DW < DL : tolak H0, ada autokorelasi positif

Evaluasi model berdasarkan kriteria statistik dilakukan dengan beberapa pengujian antara lain sebagai berikut:

a Koefesien Determinasi (R2)

b Uji F-statistik

Uji F-statistik digunakan untuk mengetahui apakah variabel-variabel independen yang digunakan dalam penelitian secara bersama-sama signifikan memengaruhi variabel dependen. Nilai F-statistik yang besar lebih baik dibandingkan dengan F-statistik yang rendah. Nilai Probabilitas (F-statistik) merupakan tingkat signifikansi marginal dari F-statistik. Hipotesis pengujian yang digunakan adalah sebagai berikut:

H0: β1 β2 … βk = 0

H1: minimal ada salah satu βj yang tidak sama dengan nol

Tolak H0 jika F-statistik > Fα(k-1,NT-N-K) atau Probabilitas (F-statistik < α.

Jika H0 ditolak, maka artinya dengan tingkat keyakinan 1-α kita dapat

menyimpulkan bahwa variabel independen yang digunakan di dalam model secara bersama-sama signifikan memengaruhi variabel dependen.

c Uji t-statistik

Uji t-statistik digunakan untuk mengetahui apakah variabel-variabel independen secara parsial berpengaruh signifikan terhadap variabel dependen. Hipotesis pengujian yang digunakan adalah sebagai berikut:

H0: βj

H1: βj ≠

Tolak H0 jika t-statistik > t α 2( -K-1). Jika H0 ditolak, maka artinya dengan

tingkat keyakinan 1-α kita dapat menyimpulkan bahwa variabel independen ke-i secara parsial memengaruhi variabel dependen.

Kriteria Ekonomi

Evaluasi model estimasi berdasarkan kriteria ekonomi dilakukan dengan membandingkan kesesuaian tanda dan nilai estimator dengan teori ekonomi dan kesesuaian dengan logika.

Perumusan Model

Model regresi yang digunakan dalam penelitian ini dikembangkan dari model yang digunakan oleh Azam dan Siddiqui (2010), dalam penelitiannya yang

berjudul “Domestic and Foreign Banks’ Profitability: Differences and Their

Determinants”. ntuk memudahkan dalam mengolah data dan interpretasi hasil akhir, maka data yang diperoleh pada variabel-variabel tersebut disajikan dalam satuan yang sama yaitu persentase. Dengan model tersebut diharapkan bahwa hasil regresi yang diperoleh akan lebih efisien dan mudah untuk diinterpretasikan. Sesuai dengan keterangan di atas, maka spesifikasi model tersebut secara ekonometrika ialah sebagai berikut:

Model ROE

ROEit α + CARit + CKPNit + NIMit + BOPOit + LDRit + LIQit

Model ROA

ROAit α + CARit + CKPNit + NIMit + BOPOit + LDRit + LIQit

+ INFit + GDPGROWTHit + LnRERit + DRit + it

dimana:

ROEit = return on equity

ROAit = return on asset

CARit = capital adequacy ratio

CKPNit = cadangan kerugian penurunan nilai

NIM = net interest margin

BOPOit = biaya operasional terhadap pendapatan operasional

LDRit = loan to deposit ratio

LIQ = liquid asset ratio

INFit = tingkat inflasi

GDPGROWTHit = tingkat pertumbuhan ekonomi

LnRERit = real exchange rate

DRit = discount rate

α = intercept

β = koefisien regresi

= random disturbance (error).

HASIL DAN PEMBAHASAN

Hasil Estimasi dan Evaluasi Model

Permodelan menggunakan teknik regresi data panel dapat dilakukan dengan tiga pendekatan alternatif metode dalam pengolahannya. Pendekatan-pendekatan tersebut ialah Pooled Least Square (PLS), Fixed Effects Model (FEM), dan

Random Effects Model (REM). Estimasi terhadap model ROE dan ROA dalam penelitian ini dilakukan dengan menggunakan FEM. Pemilihan metode FEM ini dimaksudkan untuk memberikan kebebasan bagi peneliti untuk melihat heterogenitas dari tiap individu dari objek penelitian. Penggunaan metode FEM akan menghasilkan intercept yang bervariasi antar individu yang diasumsikan sebagai perbedaan antar unit individu. Dasar statistika dalam pemilihan metode FEM yang digunakan untuk mengestimasi model ROA dan ROE adalah sebagai berikut.

Pooled Least Square vs Fixed Effect Model

Metode Pooled Least Square (PLS) akan dipilih saat tidak terdapat perbedaan di antara data matrix pada dimensi cross section (Lampiran 1 dan 11). Model ini mengestimasikan nilai α yang konstan untuk semua dimensi cross section. Melalui pengujian statistik, pemilihan kedua metode ini dapat diselesaikan dengan pengujian F-statistik (Chow Test) dengan hipotesa berikut: H0 : Pooled Least Square (PLS)