RAT

TAAN BE

UNTUK

IN

MOD

ERGERA

K MENDU

DI BURS

(Studi K

JOSE BO

SEKOLA

NSTITUT

DIFIKASI

AK TERB

UGA VOL

SA EFEK

Kasus: In

ONATUA

AH PASC

T PERTA

BOGO

2012

I MODEL

BOBOTI E

LATILIT

K INDONE

ndeks LQ

A HASIBU

CASARJA

ANIAN BO

OR

2

L

EKSPON

TAS SAH

ESIA

Q45)

UAN

ANA

OGOR

PERNYATAAN MENGENAI TESIS DAN SUMBER INFORMASI

Dengan ini saya menyatakan bahwa tesis Modifikasi Model Rataan

Bergerak Terboboti Eksponensial Untuk Menduga Volatilitas Saham di Bursa

Efek Indonesia (Studi Kasus: Indeks LQ45) adalah karya saya dengan arahan dari

komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan

tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang

diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks

dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Bogor, September 2012

Jose Bonatua Hasibuan

ABSTRACT

JOSE BONATUA HASIBUAN. Modified Exponentially Weighted Moving

Average Model to Estimate Stock Volatility in Indonesia Stock Exchange (Case

Study: LQ45 Index). Under direction of ENDAR H. NUGRAHANI and I GUSTI

PUTU PURNABA.

Accurate volatility modeling is an important issue in finance. A common

approach to estimate the volatility of asset returns is to use an exponentially

weighted moving average (

EWMA

) model, a special case of general

autoregressive conditional heteroscedasticity (

GARCH

) model with optimized

smoothing weights. The standard

EWMA

estimator is based on the maximum

likelihood estimator of the variance of normal distribution, and is thus optimal

when the returns are conditionally normal. Financial asset returns are well-known

to be non-normal and leptokurtic. In this research, we propose an alternative

EWMA

estimator that is robust to leptokurtosis in the conditional distribution of

returns. The estimator is based on the maximum likelihood estimator of variance

of the

power exponential

distribution. It is a function of an

EWMA

of the absolute

value of past returns, rather than their squares. The aim of this paper is to compare

forecasting performance of this newly developed estimator named Power

EWMA

with

EWMA

and

GARCH

. The data used in this research are daily closing stock

prices of LQ45 index in the period of 2002-2011.

We found that the Power

EWMA

has the best performance of the three models with respect to root mean

square forecast error.

RINGKASAN

JOSE BONATUA HASIBUAN. Modifikasi Model Rataan Bergerak Terboboti

Eksponensial Untuk Menduga Volatilitas Saham di Bursa Efek Indonesia (Studi

Kasus: Indeks LQ45). Dibawah bimbingan ENDAR H. NUGRAHANI dan I

GUSTI PUTU PURNABA.

Berinvestasi melalui kepemilikan saham dan produk derivatif

memungkinkan seorang investor mendapatkan return

(imbal hasil) berupa

keuntungan dalam jumlah besar dengan waktu yang relatif singkat. Namun

demikian, sifat saham yang berfluktuasi terhadap waktu, seringkali justru

menimbulkan risiko untuk merugi. Dalam ilmu keuangan, fluktuasi dari return

saham dikenal dengan istilah volatilitas. Salah satu isu sentral dalam dunia

keuangan modern adalah bagaimana mendapatkan penduga volatilitas terbaik.

Akurasi dari suatu metode penduga volatilitas menjadi masukan dalam

memutuskan kebijakan suatu perusahaan dan pelaku pasar keuangan.

Model rataan bergerak terboboti eksponensial atau exponentially

weighted moving average (EWMA) merupakan bentuk khusus dari model

generalized autoregressive conditional heteroscedascity (GARCH). Keduanya

merupakan metode untuk menduga volatilitas berdasarkan data return historis.

Alat standar yang digunakan adalah regresi sederhana dari volatilitas

sesungguhnya pada volatilitas yang diperkirakan. Pengukur GARCH dan EWMA

didasarkan pada penduga kemungkinan maksimum (maximum likelihood

estimator) dari ragam yang berdistribusi normal, dan karena itu akan optimal

ketika return dalam kondisi normal.

Berdasarkan hasil analisis data return harga penutupan harian indeks

LQ45 yang diamati sejak tanggal 1 Januari 2004 sampai 30 Desember 2011

diketahui bahwa return

indeks LQ45 memiliki nilai skewness

yang negatif,

menunjukkan bahwa sebaran data yang condong ke kiri. Sedangkan nilai kurtosis

6.4924 > 3 menunjukkan karakteristik kurva yang bersifat leptokurtik. Pola

leptokurtik menunjukkan terdapat banyak kejadian yang ternyata berada jauh dari

nilai rata-rata, kontras dengan apa yang ditunjukkan dengan distribusi normal.

Sehingga, perlu dianalisa penduga EWMA alternatif untuk return tak-normal yaitu

dengan memodifikasi model EWMA standar dengan mengasumsikan bahwa

distribusi

return

memiliki karakteristik kurva leptokurtik. Penduga baru ini

didasarkan pada penduga kemungkinan maksimum dari standar deviasi dengan

menggunakan asumsi generalized error distribution (GED). Hasil analisis

modifikasi model EWMA

memberikan model P-EWMA

untuk menentukan

volatitas dengan persamaan model

pendugaan

P-EWMA

terhadap data indeks LQ45 periode 2008-2011 adalah

sebagai berikut:

.

.

..

| |

.dengan = ragam pada saat-t dan

= return pada saat-t.

Proses pendugaan dilakukan dalam periode 40, 60 dan 80 hari

perdagangan dengan ketiga model. Hasil pendugaan volatilitas berdasarkan

RMSFE

menunjukkan bahwa model P-EWMA

adalah model terbaik dalam

menduga volatilitas indeks LQ45. Kebaikan dari model Power EWMA adalah

mengasumsikan bahwa return

indeks LQ45 berdistribusi GED sehingga nilai

perkiraan ragam mendekati nilai ragam aktual.

© Hak Cipta milik IPB, tahun 2012

Hak Cipta dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan

atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan,

penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau

tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan

yang wajar IPB.

MODIFIKASI MODEL

RATAAN BERGERAK TERBOBOTI EKSPONENSIAL

UNTUK MENDUGA VOLATILITAS SAHAM

DI BURSA EFEK INDONESIA

(Studi Kasus: Indeks LQ45)

JOSE BONATUA HASIBUAN

Tesis

sebagai salah satu syarat untuk memperoleh gelar

Magister Sains pada

Program Studi Matematika Terapan

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Judul

Tesis

:

Modifikasi Model Rataan Bergerak Terboboti Eksponensial

Untuk Menduga Volatilitas Saham di Bursa Efek Indonesia (Studi

Kasus: Indeks LQ45).

Nama

: Jose Bonatua Hasibuan

NIM :

G551100041

Disetujui

Komisi Pembimbing

Dr. Ir. Endar H. Nugrahani, MS. Dr. Ir. I Gusti Putu Purnaba, DEA.

Ketua Anggota

Diketahui

Ketua Program Studi

Dekan Sekolah Pascasarjana IPB

Matematika

Terapan

Dr. Ir. Endar H. Nugrahani, MS.

Dr. Ir. Dahrul Syah, M.Sc.Agr

PRAKATA

Puji dan syukut penulis panjatkan kepada Tuhan atas segala karuniaNya

sehingga karya ilmiah ini berhasil diselesaikan.

Dalam penyelesaian tesis ini, penulis banyak mendapat masukan dari

dosen pembimbing, keluarga dan teman-teman. Dengan segala keterbatasan dan

kekurangan akhirnya tesis yang berjudul Modifikasi Model Rataan Bergerak

Terboboti Eksponensial Untuk Menduga Volatilitas Saham di Bursa Efek

Indonesia (Studi Kasus: Indeks LQ45) dapat diselesaikan dengan baik.

Terima kasih penulis ucapkan kepada Ibu Dr. Ir. Endar H. Nugrahani,

MS. dan Bapak Dr. Ir. I Gusti Putu Purnaba, DEA. selaku dosen pembimbing,

serta Bapak Dr. Ir. Hadi Sumarno, MS. selaku penguji luar komisi yang telah

banyak memberi bimbingan dan saran. Di samping itu, penghargaan penulis

sampaikan kepada Gubernur Riau, Kepala Badan Kepegawaian Daerah (BKD)

Provinsi Riau, Kepala Dinas Pendidikan Provinsi Riau serta Bapak Agus Rosadi,

SP, M.Pd. selaku Kepala Sekolah SMKN Pertanian Terpadu Provinsi Riau yang

telah memberikan izin Tugas Belajar Program Pasca Sarjana di Institut Pertanian

Bogor (IPB). Ucapan terima kasih juga disampaikan kepada seluruh dosen dan

karyawan Departemen Matematika Terapan FMIPA IPB, serta kepada Bapak

Presman Hasibuan (Alm), Ibu Suparni, Adik Desmaida, serta seluruh keluarga,

atas segala dukungan yang diberikan.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2012

RIWAYAT HIDUP

Penulis dilahirkan di Selat Panjang Riau pada tanggal 27 Desember 1982

dari pasangan Presman Hasibuan (Alm) dan Suparni. Penulis merupakan putra

pertama dari dua bersaudara. Pendidikan sarjana ditempuh di Program Studi

Pendidikan Matematika, Fakultas Keguruan dan Ilmu Pendidikan Universitas

Riau.

DAFTAR ISI

Halaman

DAFTAR TABEL ………. xi

DAFTAR GAMBAR ……… xii

DAFTAR LAMPIRAN ………. xiii

1 PENDAHULUAN ………..…………...

1

1.1

Latar Belakang ……….………

1

1.2 Tujuan Penelitian ………..………

3

2 TINJAUAN PUSTAKA ……….

5

2.1 Saham dan

Return

Saham ……….

5

2.2 Volatilitas ……….

7

2.3 Distribusi

Return

………...

8

2.4 Model

GARCH

…….……….

10

2.5 Stasioneritas Model

GARCH

……… 14

2.6 Model

EWMA

……….. 18

2.7 Pendugaan Parameter

EWMA

……….. 20

2.8 Pengukuran Kemampuan Peramalan ……….. 23

3 METODE ……… 25

4 HASIL DAN PEMBAHASAN ……….. 27

4.1 Analisa Modifikasi Model

EWMA

……… 27

4.2 Parameter Model

………..

32

4.2.1 Parameter

GARCH

……… 32

4.2.2 Parameter

EWMA

……….. 34

4.2.3 Parameter

P-EWMA

………..

35

4.3 Pendugaan Volatilitas di Masa Mendatang ……….. 36

4.4 Perbandingan Kinerja

GARCH, EWMA dan P-EWMA

……….. 39

V SIMPULAN

……… 41

DAFTAR PUSTAKA ……… 43

DAFTAR TABEL

Halaman

1

Ringkasan statistik data

return

indeks LQ45

29

2

Perhitungan awal fungsi kemungkinan model

GARCH

32

3

Hasil pendugaan parameter model

GARCH

dengan

solver

33

4

Perhitungan awal fungsi kemungkinan model

EWMA

34

5

Perhitungan awal fungsi kemungkinan model

P

-

EWMA

35

6

Hasil pendugaan volatilitas periode 40 hari perdagangan

36

7

Hasil pendugaan volatilitas periode 60 hari perdagangan

36

8

Hasil pendugaan volatilitas periode 80 hari perdagangan

37

DAFTAR GAMBAR

Halaman

1

Karakteristik kurva normal, kurva leptokurtik dan kurva platikurtik

9

2

Diagram alir pendugaan parameter model

EWMA

22

3

Harga penutupan indeks LQ45 periode 2004-2011

27

4 Histogram

return

LQ45 2010-2011

28

5

Volatilitas indeks LQ45 periode 3 Januari 2011 – 30 Desember 2011

28

6

Volatilitas dalam periode 40 hari perdagangan

37

7

Volatilitas dalam periode 60 hari perdagangan

38

DAFTAR LAMPIRAN

Halaman

1

Daftar Saham Indeks LQ45 Periode Agustus 2012 s.d. Januari 2013

47

2 Hasil pendugaan volatilitas dalam periode 40 hari perdagangan

48

3 Hasil pendugaan volatilitas dalam periode 40 hari perdagangan

49

4 Hasil pendugaan volatilitas dalam periode 40 hari perdagangan

50

5 RMSFE periode 40 hari perdagangan

51

6 RMSFE periode 40 hari perdagangan

52

7 RMSFE periode 40 hari perdagangan

53

8

Harga Penutupan Indeks LQ45 Periode 1 Januari 2004 -

54

30 Desember 2011

BAB 1

PENDAHULUAN

1.1

Latar Belakang

Pasar modal memiliki peran penting dalam kegiatan ekonomi modern. Di

banyak negara, pasar modal dengan kemampuannya menyediakan modal dalam

jangka panjang dan tanpa batas, telah menjadi salah satu sumber kemajuan

ekonomi dengan menjadi sumber dana alternatif bagi perusahaan (Widoatmodjo

2009). Bagi masyarakat, investasi di pasar modal bisa menjadi alternatif

mengembangkan kekayaan. Dewasa ini, dengan suku bunga yang diberikan bank

tidak terlalu tinggi, seringkali penabung mengalami kerugian, setelah pendapatan

dari suku bunga itu dikurangi inflasi, pajak dan biaya bank lainnya.

Pada dasarnya, pasar modal mirip dengan pasar-pasar lainnya.

Perbedaannya terletak pada komoditi yang diperdagangkan. Di pasar modal,

komoditi utama yang diperdagangkan adalah surat berharga (efek) yang meliputi

saham dan obligasi. Belakangan, mulai berkembang produk derivatif, turunan dari

saham dan obligasi, seperti waran dan opsi. Produk derivatif pada dasarnya

memberikan hak kepada pemegangnya untuk melakukan sesuatu, pada waktu

yang telah ditentukan, sesuai dengan perjanjian yang ada di dalamnya.

Berinvestasi melalui kepemilikan saham dan produk derivatif

memungkinkan seorang investor mendapatkan

return

(imbal hasil) berupa

keuntungan dalam jumlah besar dengan waktu yang relatif singkat. Namun

demikian, sifat saham yang berfluktuasi terhadap waktu, sering kali justru

menimbulkan risiko untuk merugi. Dalam ilmu keuangan, fluktuasi dari

return

saham dikenal dengan istilah volatilitas.

Salah satu isu sentral dalam dunia keuangan modern adalah bagaimana

mendapatkan prediksi volatilitas terbaik. Akurasi dari suatu metode pendugaan

volatilitas menjadi masukan dalam memutuskan kebijakan suatu perusahaan.

Pelaku pasar keuangan banyak menerapkan pendugaan volatilitas untuk

menentukan harga opsi dan produk derivatif lainnya. Bagi para investor,

pendugaan volatilitas digunakan sebagai masukan dalam mengambil keputusan

Penelitian volatilitas di bursa modern telah banyak dilakukan. Chan &

Karolyi (1991) melakukan penelitian untuk bursa di Jepang periode 1977 sampai

1990 dengan model

generalized autoregressive conditional heteroscedascit

y

(

GARCH

). Hasil penelitian ini memberikan kesimpulan Model

GARCH

sangat

cocok untuk menduga volatilitas di bursa Jepang. Volatilitas bursa Singapura

diteliti oleh Kuen & Hoong (1992) untuk periode Maret 1975 sampai dengan

Oktober 1988 dengan menggunakan model

GARCH

dan model rata-rata bergerak

terboboti eksponensial atau

exponentially weighted moving average

(

EWMA

).

Hasil penelitian tersebut memberikan kesimpulan bahwa

EWMA

lebih baik dari

GARCH

dalam menduga volatilitas pasar Singapura.

Di Indonesia, penelitian

autoregressive conditional heteroscedascity

(

ARCH

) dan

GARCH

telah dilakukan Manurung (1997) untuk periode 1989

sampai Juli 1993. Hasil penelitian ini menyatakan bahwa

ARCH

dan

GARCH

tidak signifikan digunakan untuk menduga volatilitas bursa. Hanya volatilitas

sebelumnya yang sangat mempengaruhi volatilitas sekarang. Manurung &

Nugroho (2005) melakukan penelitian

conditional varians

untuk periode

Desember 1996 sampai dengan Desember 2004. Metode yang dipergunakan yaitu

metode

vector autoregressive

. Hasil penelitian tersebut menyatakan bahwa

volatilitas sebelumnya signifikan mempengaruhi volatilitas sekarang.

GARCH

dan

EWMA

merupakan dua metode untuk menduga volatilitas

berdasarkan data

return

historis. Alat standar dalam analisis tersebut adalah

regresi sederhana dari volatilitas sesungguhnya pada volatilitas yang diperkirakan.

Penduga

GARCH

dan

EWMA

didasarkan pada estimator kemungkinan maksimum

(

maximum likelihood)

dari ragam yang berdistribusi normal, dan karena itu akan

optimal ketika

return

dalam kondisi normal. Beberapa hasil studi menunjukkan

bahwa

return

tidak berdistribusi normal. Sehingga, dalam penelitian ini perlu

dikaji estimator

EWMA

alternatif untuk

return

tak-normal. Estimator baru ini

didasarkan pada estimator kemungkinan maksimum dari standar deviasi dengan

3

1.2

Tujuan Penelitian

Penelitian ini bertujuan untuk:

1.

Melakukan analisa terhadap modifikasi model

EWMA

dengan

mengasumsikan

return

berdistribusi

GED

.

2.

Melakukan pendugaan parameter model

GARCH

,

EWMA

dan

modifikasinya.

3.

Mengaplikasikan model

GARCH

,

EWMA

dan modifikasinya pada indeks

saham LQ45 di Bursa Efek Indonesia (BEI) dan memberikan saran model

terbaik untuk memperkirakan volatilitas.

BAB 2

TINJAUAN PUSTAKA

2.1 Saham dan

Return

Saham

Saham merupakan surat berharga yang dikeluarkan oleh suatu

perusahaan yang berbentuk perseroan terbatas (PT) yang dapat diperjualbelikan

atau diperdagangkan di pasar modal. Menurut Sunariyah (2003) saham atau

stock

adalah surat bukti atau tanda kepemilikan bagian modal dari suatu Perseroan

terbatas. Masing-masing lembar saham mewakili satu suara tentang segala hal

dalam pengurusan perusahaan. Suara tersebut digunakan dalam rapat tahunan

perusahaan dan pembagian keuntungan.

Suatu perusahaan dikendalikan oleh dewan komisaris yang dipilih oleh

pemegang saham melalui rapat umum tahunan pemegang saham (RUPS). Dewan

komisaris memilih manajer yang menjalankan operasi perusahaan sehari-hari.

Manajer memiliki kekuasaan untuk membuat keputusan bisnis tanpa persetujuan

khusus dari dewan komisaris. Mandat yang dimiliki dewan komisaris adalah

mengawasi manajemen untuk meyakinkan bahwa mereka telah bertindak sesuai

dengan kepentingan pemegang saham.

Saham dapat diperoleh atau dijual bebas di satu atau lebih pasar saham.

Perusahaan yang memiliki saham yang tidak diperjualbelikan bebas disebut

perusahaan tertutup atau perusahaan terbatas (Bodie

et al.

2006). Di sebagian

besar perusahaan tertutup, pemilik perusahaan bertindak secara aktif dalam

manajemen, sehingga pengambilalihan biasanya bukan merupakan masalah.

Bursa Efek Indonesia (BEI) merupakan bursa hasil penggabungan dari

Bursa Efek Jakarta (BEJ) dengan Bursa Efek Surabaya (BES). Demi efektifitas

operasional dan transaksi, Pemerintah memutuskan untuk menggabung Bursa

Efek Jakarta sebagai pasar saham dengan Bursa Efek Surabaya sebagai pasar

obligasi dan derivatif. Bursa hasil penggabungan ini mulai beroperasi pada 1

Desember 2007. Untuk memberikan informasi yang lebih lengkap tentang

perkembangan bursa kepada publik, BEI menyebarkan data pergerakan harga

saham melalui media cetak dan elektronik. Indikator pergerakan harga saham

harga saham yang telah disusun dan dihitung sedemikian rupa sehingga

menghasilkan

trend

(Widoatmodjo 2009). Saat ini, BEI mempunyai tujuh macam

indeks saham, yaitu:

1.

IHSG, menggunakan semua saham tercatat sebagai komponen kalkulasi

Indeks.

2.

Indeks Sektoral, menggunakan semua saham yang masuk dalam setiap

sektor.

3.

Indeks LQ45, menggunakan 45 saham terpilih setelah melalui beberapa

tahapan seleksi.

4.

Indeks Individual, yang merupakan Indeks untuk masing-masing saham

didasarkan harga dasar.

5.

Jakarta Islamic Index, merupakan Indeks perdagangan saham syariah.

6.

Indeks Papan Utama dan Papan Pengembangan, indeks yang didasarkan

pada kelompok saham yang tercatat di BEI yaitu kelompok Papan Utama

dan Papan Pengembangan.

7.

Indeks Kompas100, menggunakan 100 saham pilihan harian Kompas.

Indeks LQ45 didirikan untuk menyediakan pasar dengan indeks yang

mewakili 45 dari saham paling likuid yang telah terpilih melalui berbagai kriteria

pemilihan. Berikut adalah beberapa faktor suatu saham dimasukkan dalam Indeks

LQ45 (Fact book BEI 2011, http://www.idx.co.id):

1.

Saham harus telah dicatatkan di BEI selama 3 bulan.

2.

Kinerja saham di pasar reguler, yang meliputi nilai perdagangan, volume

dan frekuensi transaksi.

3.

Jumlah hari perdagangan di pasar reguler.

4.

Kapitalisasi pasar saham pada periode waktu tertentu.

5.

Selain faktor likuiditas dan kapitalisasi pasar, pemilihan saham untuk Indeks

LQ45 juga didasarkan pada kondisi keuangan dan prospek pertumbuhan

perusahaan.

Saham-saham yang termasuk di dalam LQ45 terus dipantau dan setiap enam bulan

akan diadakan review (Februari dan Agustus). Apabila ada saham yang sudah

7

Daftar saham yang masuk dalam indeks LQ45 periode Agustus 2012 sampai

dengan januari 2013 dapat di lihat pada Lampiran 1.

Dalam berinvestasi, seorang investor mempertimbangkan tingkat

return

dan faktor risiko ketika memilih saham. Daripada mengambil keputusan berisiko

dengan keuntungan yang tidak pasti, seorang investor yang takut risiko (

risk

averse

) akan mengambil keputusan berinvestasi pada saham yang memiliki risiko

rugi lebih kecil dan berharap mendapatkan keuntungan yang pasti. Sebaliknya

seorang investor pengambil risiko (

risk taker

) memilih berinvestasi pada saham

yang tidak memberikan kepastian

return

suatu saham memberikan keuntungan

namun memiliki peluang keuntungan yang lebih tinggi dari saham yang

memberikan keuntungan yang pasti.

Return

saham adalah tingkat pengembalian

dari saham biasa yang benar-benar diterima oleh pemegang saham di beberapa

periode yang lalu (Brigham & Houston 2006). Dalam penelitian ini,

return

saham

pada saat

t

(

) dicari dengan rumus sebagai berikut:

ln

dimana menyatakan harga saham pada saat

t

.

2.2 Volatilitas

Terdapat dua komponen utama di dalam risiko yaitu risiko non-sistematis

dan risiko sistematis. Risiko non-sistematis adalah risiko yang dapat diabaikan

dengan pembentukan portofolio yang terdiri dari beberapa aset finansial (proses

diversifikasi), sedangkan risiko sistematis adalah risiko pasar atau yang biasa

disebut risiko yang tidak dapat didiversifikasi dimana besar kecilnya tergantung

pada risiko portofolio pasar. Kedua komponen utama di dalam risiko biasanya

disebut total risiko yang dapat diukur dengan standar deviasi dan diasumsikan

dengan bahasa matematis sebagai volatilitas.

Volatilitas adalah suatu ukuran yang menunjukkan seberapa besar harga

berfluktuasi dalam suatu periode waktu (Lo 2003). Semakin tinggi volatilitas

suatu saham, maka kepastian

return

suatu saham memberikan keuntungan akan

semakin rendah. Namun, volatilitas yang tinggi menunjukkan nilai

return

yang

tinggi pula. Sebaliknya, volatilitas yang rendah menunjukkan kestabilan nilai

Volatilitas pasar terjadi akibat masuknya informasi baru ke dalam

pasar/bursa. Akibatnya para pelaku pasar melakukan penilaian kembali terhadap aset

yang mereka perdagangkan. Pada pasar yang efisien, tingkat harga akan melakukan

penyesuaian dengan cepat sehingga harga yang terbentuk mencerminkan informasi

baru tersebut. Proses perubahan harga tersebut dinamakan sebagai volatilitas. Oleh

karena itu, para ahli ekonomi seringkali mengintepretasikan pergerakan/perubahan

harga sebagai suatu bukti bahwa pasar berfungsi dengan baik dan mendapatkan

informasi secara efisien.

Secara umum, tinggi rendahnya volatilitas harga saham ini dapat

dipengaruhi oleh faktor

makro dan mikro (Schwert 1989). Faktor makro adalah

faktor-faktor yang

mempengaruhi perekonomian secara keseluruhan, antara lain

tingkat bunga yang

tinggi, inflasi, tingkat produktivitas nasional, politik, dan lain-lain

yang memiliki dampak penting pada potensi keuntungan perusahaan. Faktor mikro

adalah faktor-faktor

yang berdampak langsung pada perusahaan itu sendiri, seperti

perubahan

manajemen, harga, dan ketersediaan bahan baku, produktivitas tenaga

kerja dan

faktor lain yang dapat mempengaruhi kinerja keuntungan perusahaan

individual. Faktor yang beraneka ragam tersebut tentunya mengakibatkan

harga

saham bergerak sangat fluktuatif.

2.3 Distribusi

Return

Banyak pengukuran volatilitas yang didasari pada asumsi distribusi

normal. Seperti diketahui, distribusi normal memiliki banyak karakteristik yang

menarik. Selain karakteristik distribusi ini hanya dibedakan dari kedua momen

pertamanya, banyak alat analisis statistik yang didasarkan pada distribusi ini.

Salah satu model pengukuran volatilitas yang berdasarkan pada asumsi ini adalah

model

RiskMetrics

dari J.P. Morgan (Hull 2006).

Berdasarkan studi empiris yang telah dilakukan, banyak

return

saham

yang tidak mengikuti pola distribusi normal. Andersen

et al

. (2001) menemukan

bahwa distribusi

return

saham-saham sektor industri pada bursa Dow Jones

umumnya memiliki karakteristik kurva yang lancip di tengah dan

far tail

, atau

dikatakan juga bersifat leptokurtik. Situngkir & Surya (2004) mengekplorasi

untuk data-data keuangan di Indonesia dan memberikan kesimpulan bahwa

return

9

Parameter

kurtosis

menunjukkan tinggi atau rendahnya bentuk kurva

normal. Kurva disebut normal jika grafiknya tidak terlalu runcing (tinggi) atau

tidak pula terlalu datar (rendah). Kurva yang runcing disebut leptokurtik

sedangkan kurva yang datar disebut platikurtik. Nilai

kurtosis

untuk kurva

berdistribusi normal adalah 3, sementara distribusi yang leptokurtik biasanya

kurtosisnya > 3 (Usman & Akbar 2008). Perbandingan karakteristik kurva normal,

kurva platikurtik dan kurva leptokurtik dapat dilihat dari Gambar 1.

Gambar 1 Karakteristik kurva normal, kurva leptokurtik dan kurva platikurtik.

Ketika mempelajari

kurtosis

pada data

time series

, akan mengacu pada

formula

Fisher kurtosis

yang didefinisikan sebagai berikut:

Untuk barisan

,

, … ,

,

,

dengan

,

,

momen pusat derajat ke-

, = 1, 2, 3, 4..

Kurtosis

ada jika momen keempat ada dan berhingga. Misalkan

~

,

,

momen keempat dan momen kedua diberikan sebagai berikut:

√

exp

Parameter

skewness

menunjukkan derajat ketaksimetrian dari distribusi

di antara nilai rata-ratanya. Nilai negatif dari

skewness

menunjukkan asimetri

yang condong ke kiri. Nilai

skewness

dari distribusi yang benar-benar simetris

(misalnya distribusi normal) adalah nol. Nilai

Fisher skewness

didefiniskan

sebagai berikut:

/

,

dimana

adalah momen pusat ketiga, dan

/adalah standar deviasi.

2.4 Model

GARCH

Model

autoregressive conditional heteroscedasticity

(

ARCH

) pertama kali

diperkenalkan oleh Engle (1982). Selanjutnya, model ini dikembangkan oleh

Bollerslev (1986) menjadi

general autoregressive conditional heteroscedasticity

(

GARCH

) untuk menjawab persoalan adanya volatilitas pada data

time series

di

ekonomi, secara khusus bidang keuangan.

Data

time series

adalah data yang disusun berdasarkan urutan waktu atau

data yang dikumpulkan dari waktu ke waktu (Hasan 2008). Analisis

time series

adalah analisis yang menerangkan dan mengukur berbagai perubahan atau

perkembangan data selama satu periode. Terdapat tiga model dasar yang umum

digunakan dalam analisis

time series

yaitu

autoregressive

(

AR

),

moving average

(

MA

) dan

autoregressive moving average

(

ARMA

).

Definisi 1 Proses

white noise

Suatu proses stokastik

dikatakan

white noise

jika untuk suatu konstanta

(Francq & Zakoian 2010):

(i)

,

;

(ii)

,

;

11

Suatu proses

autoregressive

(

AR

) berorde

p,

dinotasikan

AR

(

p

),

dirumuskan sebagai berikut:

…

(1)

dengan:

= data observasi ke-

t

= parameter

AR

ke-

p

,

, … ,

= variabel bebas

= galat ke-

t

.

Persamaan (1) menunjukkan ketergantungan terhadap variabel pendahulunya

sebanyak

p

atau disebut

autoregressive

berodo

p.

Jika

p =

1 maka modelnya

didefinisikan sebagai

AR

(1) yaitu

.

Secara umum proses

moving average

(

MA

) berorde

q

atau

MA

(

q

)

dirumuskan sebagai berikut:

…

dengan:

= data observasi ke-

t

= parameter proses

MA

ke-

q

= galat pada saat

t

dan diasumsikan merupakan

white noise

.

Jika

q =

1 maka modelnya didefinisikan sebagai

MA

(1) yaitu

.

Model

autoregressive moving average

(

p,q

) merupakan gabungan dari

model

autoregressive

(

AR

) dan

moving average

(

MA

). Karakteristik

tidak

dapat dijelaskan dengan proses

AR

saja atau proses

MA

saja, namun harus

dijelaskan oleh keduanya. Model yang memuat kedua proses tersebut adalah

Definisi 2 Proses ARMA

Suatu proses

autoregressive

moving average

berorde (

p,q

), ditulis

ARMA

(

p,q

)

dirumuskan sebagai berikut (Francq & Zakoian 2010):

…

…

.

Misalkan

, , … ,

merupakan data deret waktu dari

return

dan

adalah proses

ARMA

(

p,q

). Jika

q

= 0, maka proses

ARMA

(

p,q

) sama dengan

proses

AR

(

p

) yaitu :

…

(2)

dengan:

= 0,

,

,

, lainnya.

untuk

Walaupun persamaan (2) berimplikasi bahwa ragam bersyarat dari

adalah sama yaitu sebesar

, namun pada kenyataannya ragam bersyarat dari

dapat berubah-ubah terhadap titik waktu. Satu pendekatan yang digunakan untuk

mendeskripsikan kuadrat dari terhadap dirinya sendiri melalui proses

AR

(

m

)

adalah:

…

(3)

dengan:

,

,

, lainnya

,

.

Karena

merupakan galat dari peramalan

, persamaan (3) berimplikasi

proyeksi linier kuadrat galat dari ramalan sebanyak

m

periode kuadrat galat

ramalan sebelumnya, yaitu sebagai berikut:

13

Proses

white noise

yang memenuhi persamaan (4) dideskripsikan

sebagai model

autoregressive conditional heteroscedasticity

dengan orde

m

atau

disebut

ARCH

(

m

). Persamaan (4) ditulis sebagai:

…

dengan

|

,

, …disebut sebagai ragam barisan . Proses

ARCH

(

m

) dicirikan oleh

.

dimana

,

.

Lebih umum lagi dapat diperlihatkan sebuah proses dengan ragam

bersyarat tergantung pada jumlah

lag

terhingga dari

:

(5)

dengan

∑

,

1, 2, …

p.

Kemudian

diparameterisasi sebagai rasio dari 2 orde polinomial terhingga

…

…

.

Diasumsikan bahwa akar dari

= 0. Jika persamaan (5) dikalikan dengan

, maka diperoleh persamaan berikut:

.

Selanjutnya dapat ditulis:

Definisi 3 Proses

GARCH

(

p,q

)

Suatu proses

merupakan proses

GARCH

(

p,q

) jika momen bersyarat pertama

dan kedua ada dan memenuhi (Francq & Zakoian 2010):

(i)

| ,

,

(ii)

, ,

, … ,

dan

,

, … ,

sehingga

Var | ,

, .

Definisi 4 Proses

GARCH

(1,1)

Proses

dikatakan proses

GARCH

(1,1) jika

(6)

dengan

, ,

(Francq & Zakoian 2010).

2.5 Kestasioneran Model

GARCH

Definisi 5 Stasioner Kuat

Proses

merupakan stasioner kuat jika vektor

, … ,

dan

, … ,

memiliki distribusi bersama yang sama untuk semua

dan

(Francq & Zakoian 2010).

Definisi 6 Stasioner Orde Kedua

Proses

disebut stasioner orde kedua jika (Francq & Zakoian 2010):

(i)

∞ ,

;

(ii)

,

;

15

Teorema 1 Stasioner kuat dari proses

GARCH

(1,1)

Jika

∞

log

,

maka jumlah tak terbatas

…

konvergen hampir pasti dan proses

yang didefinisikan

adalah

solusi stasioner kuat dari model (6).

(Francq & Zakoian 2010)

Bukti.

Koefisien

log

selalu ada di

∞ , ∞

karena

log

.

Dengan melakukan iterasi terhadap persamaan (6) maka, untuk

,

…

…

…

.

Limit proses

lim

Nada di

, ∞

untuk jumlah tak negatif.

Selain itu, dengan membiarkan menuju tak terbatas dalam

, diperoleh

.

Selanjutnya akan ditunjukkan bahwa hampir pasti (

almost surely

) terbatas jika

…

exp

hampir pasti.

dengan

∞

, dengan mengaplikasikan hukum kuat dari bilangan besar pada

barisan

log

.

Deret (7) akan konvergen hampir pasti di , dengan mengaplikasikan aturan

Cauchy, dan limit proses (

untuk nilai real positif. Maka proses

yang

didefinisikan

…

/

adalah stasioner kuat.

Teorema 2 Stasioner orde kedua dari proses

GARCH

(1,1)

Misalkan

.

Jika

, proses

yang didefinisikan

adalah stasioner orde kedua.

(Francq & Zakoian 2010)

Bukti.

Jika

adalah proses GARCH(1,1), dalam arti definisi 2, di mana stasioner orde

kedua terpenuhi, diperoleh

| ,

,

sehingga

.

Karenanya, haruslah

. Selain itu, diperoleh

.

Sehingga

kondisi stasioneritas kuat terpenuhi. Dengan demikian cukup untuk menunjukkan

bahwa solusi stasioner kuat yang didefinisikan dalam (8) merupakan ragam yang

terbatas. Variabel menjadi limit naik dari variabel acak positif, jumlah yang tak

17

…

.

Selain itu, solusi ini adalah

white noise

karena

| ,

dan untuk semua

,

Cov ,

| ,

.

Misalkan

menunjukkan solusi stasioner orde kedua lainnya.

Diperoleh

…

,

dan

…

.

Nilai harapan dari

dibatasi oleh

|

|

yang

terbatas dan bebas dari dengan stasioneritas, dan karena

untuk

2.6 Model

EWMA

Model rata-rata bergerak terboboti eksponensial atau

exponential

weighted moving average

(

EWMA

) pertama kali dikenalkan oleh Nelson pada

tahun 1990 (Tagliafichi 2003). Model

EWMA

merupakan bagian dari model

GARCH

untuk kasus khusus dari model

GARCH

(1,1) dengan bobot pemulusan

dioptimasi.

EWMA

merupakan salah satu dari model volatilitas data

time series

yang memperkirakan volatilitas di masa mendatang dengan menggunakan

volatilitas rata-rata terdahulu. Dibandingkan dengan

GARCH

, struktur model

EWMA

lebih sederhana namun tetap mempertahankan ketepatan model dalam

melakukan estimasi.

Model

EWMA

digunakan untuk meramalkan ragam dari

return

berdistribusi normal. Model

EWMA

menggunakan data pengamatan historis untuk

meramalkan ragam dengan memberikan bobot tertinggi pada data observasi

terbaru. Penetapan bobot memungkinkan ragam mengikuti lompatan

return

di

pasar dan selanjutnya menurun secara eksponensial.

Model

EWMA

untuk data sebanyak

k

return

, … ,

,

return

terbaru diberikan bobot (1 -

λ

),

return

berikutnya (1 -

λ

)

λ

dan seterusnya,

sehingga

return

terakhir diberi bobot (1 -

λ

)

, dengan

λ

(0 <

λ

< 1) merupakan

faktor peluruhan (

decay factor

). Secara umum,

EWMA

meramalkan ragam untuk

k

return

sebagai berikut:

,

dengan =

return

.

Dengan mengasumsikan = 0 dan jumlah tak berhingga data tersedia, maka

perkiraan ragam satu hari ke depan dapat diturunkan sebagai berikut:

19

Morgan menggunakan model

EWMA

untuk memperkirakan volatilitas

dari ragam berdistribusi normal (Hull 2006). Dalam model

EWMA

, ragam periode

berikutnya didefinisikan sebagai rata-rata terbobot dari ragam dan kuadrat

return

periode ini,

(9)

dengan adalah ragam periode

t

,

adalah

return

periode

t

dan

λ

adalah faktor

peluruhan. Dengan substitusi rekursif, estimator

EWMA

standar dapat ditulis

sebagai berikut:

…

Secara umum, ragam

EWMA

dihitung dengan formula sebagai berikut:

∞

Secara matematis, model

EWMA

diturunkan dari model

GARCH

(1,1)

sebagai berikut :

. (10)

Dengan mensubstitusi

ke persamaan (10) diperoleh:

). (11)

Jika persamaan ini dilanjutkan sampai

lag

ke-

j

dengan

j

adalah maksimum lag,

persamaan (12) menjadi sebagai berikut :

Jika

j

→∞

dengan 0 <

β

< 1 maka (1-

)

→

1 dan

→

0. Persamaan (12) dapat

ditulis menjadi:

.

Model

EWMA

yang dikembangkan Morgan merupakan model

GARCH

(1,1)

2.7 Pendugaan Parameter

GARCH

dan

EWMA

Pendugaan parameter model

GARCH

dan model

EWMA

akan dilakukan

dengan metode kemungkinan maksimum (

maximum likelihood

)

menggunakan

data historis

return

indeks saham LQ45 periode 2004-2007, sebanyak 991 data

pengamatan. Melalui metode ini akan diperoleh penaksir terbaik yang nilainya

akan memaksimumkan fungsi kemungkinan (

likelihood).

Diasumsikan terdapat

m

data pengamatan

, , … ,

yang

berdistribusi normal dengan rataan nol dan varian . Fungsi kepekatan peluang

dari ,

i

= 1, 2, …, m adalah:

√

exp

Fungsi kemungkinan dari

m

pengamatan adalah:

L

, …

√

exp

√

exp

√

exp ∑

Maksimumkan fungsi kemungkinan dapat diperoleh dengan memaksimumkan

logaritma dari fungsi kemungkinan.

ln L

ln √

Kondisi orde pertama untuk memaksimumkan

ln L

adalah

L. Sehingga

21

.

Definisikan

adalah ragam pada hari ke-

dan distribusi

peluangnya normal. Dengan cara yang sama diperoleh fungsi kemungkinan:

L

exp

ln L

ln

‐

ln

ln

ln

Sehingga ekuivalen dengan memaksimumkan

ln

.

Pendugaan parameter model

EWMA

dilakukan dengan menduga nilai

maksimum dari persamaan (13) dengan metode kemungkinan maksimum yang

mengasumsikan bahwa volatilitas tidak konstan. Nilai maksimum yang diperoleh

akan menunjukkan penduga parameter

yang dicari, di mana nilai volatilitas padahari ke-i (

) bergantung pada parameter

seperti ditunjukkan pada persamaan (9).Proses pendugaan parameter model

EWMA

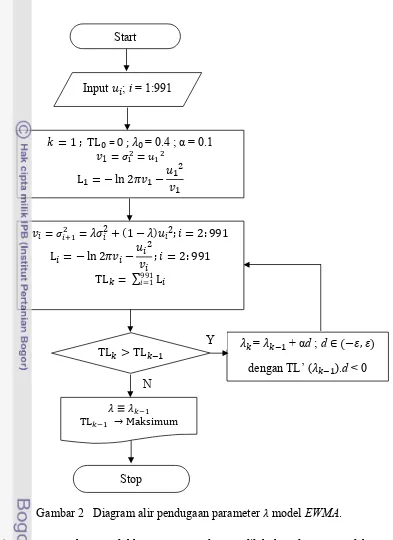

dengan algoritma

Steepest Descent

(Bertsekas 2003) dapat dilihat pada Gambar 2.

[image:48.595.94.487.83.623.2]

Gambar 2 Diagram alir pendugaan parameter model

EWMA

.

Selanjutnya, untuk memudahkan proses pendugaan dilakukan dengan pendekatan

numerik menggunakan menu

solver

pada Microsoft Excel.

Input ;

i

= 1:991

L

ln

; TL

=

0

;

=

0.4 ;

α

= 0.1

TL

TL

Stop

;

:

L

ln

;

:

TL

∑ L

TL Maksimum

=

+

α

d

;

d

,

dengan TL’ (

).

d

< 0

N

23

2.8 Pengukuran Kemampuan Peramalan

Untuk membandingkan kinerja perkiraan model

GARCH

, model

EWMA

dan modifikasinya, akan diukur kemampuan peramalan dengan

root mean square

forecast error

(

RMSFE

). Secara matematis,

RMSFE

dirumuskan sebagai berikut:

dimana

berarti volatilitas dari

return

untuk setiap periode perkiraan

dimulai pada hari

t

+1 ke

t +s

.

merupakan perkiraan volatilitas dengan

BAB 3

METODE

Beberapa tahapan yang dilakukan dalam penelitian ini adalah sebagai

berikut :

1.

Menganalisa Modifikasi Model

EWMA

Analisis dilakukan terhadap model

EWMA

yang dimodifikasi dengan

mengasumsikan bahwa

return

berdistribusi

GED

. Modifikasi model

EWMA

tersebut selanjutnya disebut

Power EWMA

(

P-EWMA

).

2.

Pendugaan Parameter

GARCH

,

EWMA

dan

P-EWMA

Parameter yang diduga adalah parameter

,

dan untuk model

GARCH

GARCH

dan parameter

untukmodel

EWMA

dengan menggunakan data

historis

return

indeks saham LQ45 periode 2004-2007, sebanyak 991 data

pengamatan. Melalui metode ini akan diperoleh penaksir terbaik yang

nilainya akan memaksimumkan fungsi kemungkinan (

likelihood).

Pendugaan parameter model

P-EWMA

dilakukan dengan memaksimumkan

fungsi kemungkinan maksimum dari ragam berdistribusi

GED

g

exp

g

σ

,

dengan

g

⁄

dan adalah fungsi gamma. Logaritma dari persamaan (14) adalah

log g g log log log .

3.

Pendugaan Volatilitas di Masa Mendatang

Untuk menduga volatilitas di masa mendatang digunakan data indeks LQ45

periode 2008-2011. Dengan model

GARCH

,

EWMA

standar dan

modifikasinya, akan ditaksir besaran volatilitas dengan menggunakan

periode 40 hari perdagangan, 60 hari perdagangan dan 80 hari perdagangan.

4.

Membandingkan Kinerja Model

GARCH

, Model

EWMA

dan Model

P-EWMA

Pengukuran kinerja model

GARCH

,

EWMA

standar dan modifikasinya

dilakukan dengan menghitung

RMSFE

. Nilai

RMSFE

terkecil menyatakan

model yang terbaik dalam mengestimasi volatilitas.

BAB 4

HASIL DAN PEMBAHASAN

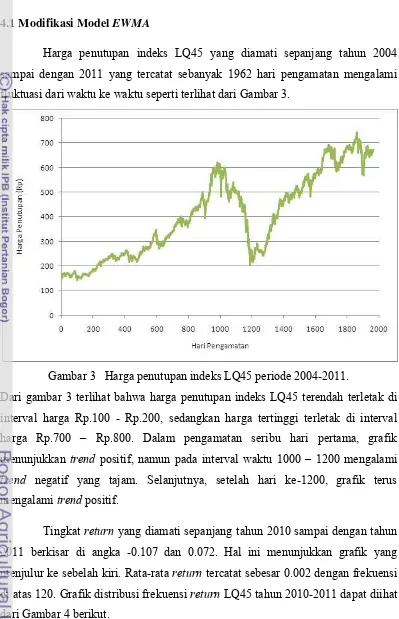

4.1 Modifikasi Model

EWMA

Harga penutupan indeks LQ45 yang diamati sepanjang tahun 2004

sampai dengan 2011 yang tercatat sebanyak 1962 hari pengamatan mengalami

[image:53.595.113.512.131.750.2]fluktuasi dari waktu ke waktu seperti terlihat dari Gambar 3.

Gambar 3 Harga penutupan indeks LQ45 periode 2004-2011.

Dari gambar 3 terlihat bahwa harga penutupan indeks LQ45 terendah terletak di

interval harga Rp.100 - Rp.200, sedangkan harga tertinggi terletak di interval

harga Rp.700 – Rp.800. Dalam pengamatan seribu hari pertama, grafik

menunjukkan

trend

positif, namun pada interval waktu 1000 – 1200 mengalami

trend

negatif yang tajam. Selanjutnya, setelah hari ke-1200, grafik terus

mengalami

trend

positif.

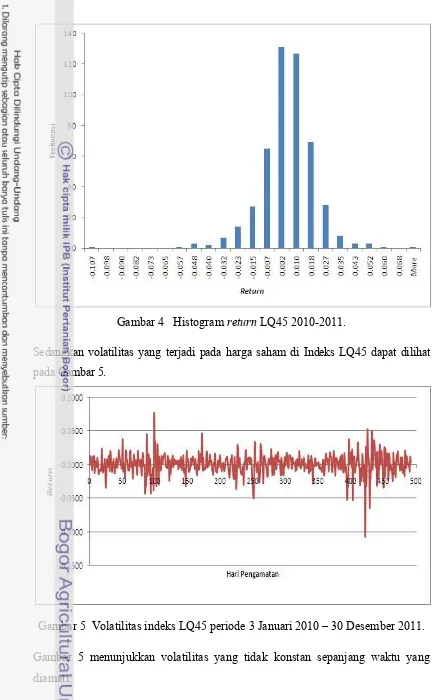

Tingkat

return

yang diamati sepanjang tahun 2010 sampai dengan tahun

2011 berkisar di angka -0.107 dan 0.072. Hal ini menunjukkan grafik yang

menjulur ke sebelah kiri. Rata-rata

return

tercatat sebesar 0.002 dengan frekuensi

di atas 120. Grafik distribusi frekuensi

return

LQ45 tahun 2010-2011 dapat diihat

Gambar 4 Histogram

return

LQ45 2010-2011.

Sedangkan volatilitas yang terjadi pada harga saham di Indeks LQ45 dapat dilihat

pada Gambar 5.

Gambar 5 Volatilitas indeks LQ45 periode 3 Januari 2010 – 30 Desember 2011.

Gambar 5 menunjukkan volatilitas yang tidak konstan sepanjang waktu yang

29

Berdasarkan data

return

harga penutupan harian indeks LQ45 yang

diamati sejak tanggal 1 Januari 2004 sampai 30 Desember 2011 dengan jumlah

pengamatan sebanyak 1962 (lihat lampiran 8), diperoleh beberapa statistik

deskriptif seperti disajikan pada Tabel 1.

Tabel 1 Ringkasan statistik data

return

indeks LQ45

Ringkasan Nilai

Rataan 0.0007

Standar Deviasi 0.0180

Kurtosis 6.4924

Skewness -0.5709

Dari Tabel 1 diketahui bahwa

return

indeks LQ45 memiliki nilai rataan positif,

artinya bahwa fluktuasi

return

masih dalam keadaan wajar. Nilai

skewness

yang

negatif menunjukkan bahwa grafik menjulur ke kiri. Sedangkan nilai

kurtosis

6.4924 > 3 menunjukkan karakteristik kurva yang bersifat leptokurtik. Pola

leptokurtik menunjukkan bahwa terdapat banyak kejadian yang ternyata berada

jauh dari nilai rata-rata, kontras dengan apa yang ditunjukkan dengan distribusi

normal. Sehingga, perlu dianalisa penduga

EWMA

alternatif untuk

return

tak-normal yaitu dengan memodifikasi model

EWMA

standar dengan mengasumsikan

bahwa distribusi

return

memiliki karakteristik kurva leptokurtik. Penduga baru ini

didasarkan pada penduga kemungkinan maksimum dari standar deviasi dengan

menggunakan asumsi

generalized error distribution (GED)

.

Meskipun Engle (1982) fokus pada model

ARCH

linier, Engle mengakui

bahwa ada kemungkinan bahwa formulasi lain dari model ragam mungkin lebih

tepat untuk aplikasi tertentu (Higgins & Bera 1992). Engle menyarankan dua

alternatif, model eksponensial dan nilai absolut:

exp

…

|

| …

|

|.

Higgins & Bera (1992) mengusulkan suatu bentuk fungsional umum untuk model

ARCH (N-

GARCH

) dan menunjukkan bahwa model yang lebih umum ini

|

|

|

|

/dengan:

,

untuk

, , … ,

, demikian sehingga,

∑

.

Formula umum untuk N-

GARCH

adalah sebagai berikut.

|

|

|

|

|

|

′

|

|

|

|

′

|

|

Penduga

power

EWMA

didasarkan pada penduga kemungkinan maksimum

ragam dari distribusi

GED

. Fungsi kepekatan peluang dari distribusi power

eksponensial adalah sebagai berikut :

, ,

exp

δ,

dengan:

dan

Γ

adalah fungsi gamma.

Distribusi power eksponensial memiliki koefisien

kurtosis

yang tergantung

pada nilai parameter

δ

. Jika

δ

= 2, distribusi power eksponensial tereduksi menjadi

distribusi normal. Jika

δ

> 2, distribusi power eksponensial bersifat platikurtik,

dan jika

δ

< 2, distribusi power eksponensial bersifat leptokurtik. Ragam dari

31

g

| | ,

dengan:

g

.

Penduga

power

EWMA

adalah kasus khusus dari model N

-GARCH

Higgins & Bera (1992). Ragam model N

-GARCH

pada waktu

t

+1 dirumuskan :

| |

(15)

dengan

, dan

adalah parameter estimasi. Ketika

dan

g

, persamaan (15) tereduksi menjadi penduga Power

EWMA

sebagai

berikut (Guermat & Harris 2002):

g

| | .

(16)

Dengan mensubstitusi

g

|

|

ke persamaan (16)

diperoleh:

g

|

|

g

| |

g

|

|

g

| |

g

|

|

g

| | .

(17)

Jika persamaan ini dilanjutkan sampai lag ke-

j

dengan

j

adalah maksimum lag,

persamaan (17) menjadi sebagai berikut :

g

|

| .

Jika

j

→∞

dengan 0 <

λ

< 1 maka

. Persamaan (18) dapat ditulis menjadi:

g

|

| .

4.2 Parameter Model

Proses pendugaan parameter model

GARCH, EWMA

dan

P-EWMA

diperoleh melalui solusi numerik dengan menggunakan metode

maximum

likelihood

(kemungkinan maksimum). Metode ini digunakan untuk menentukan

nilai parameter yang memaksimumkan fungsi kemungkinan yang diberikan

dengan menggunakan data

return

LQ45 periode 2004-2007 sebanyak 991 data

pengamatan. Dengan bantuan menu

solver

pada Microsoft Excel, pendugaan

parameter dilakukan dengan terlebih dulu menentukan nilai kemungkinan dan

total nilai kemungkinan untuk sebarang nilai awal yang diberikan, selanjutnya

secara iteratif diduga total nilai kemungkinan maksimum dan parameter yang

memaksimumkan total nilai kemungkinannya.

4.2.1 Parameter

GARCH

Pada model

GARCH

, akan ditentukan nilai

ω

,

α

, dan

β

. Pendugaan

dilakukan dengan memberikan nilai awal

ω

= 0.000040,

α

= 0.2, dan

β

= 0.5.

Hasil perhitungan dengan nilai awal tersebut diperoleh total nilai kemungkinan

maksimum sebesar 5605.806572. Perhitungan fungsi kemungkinan model

[image:58.595.62.478.44.822.2]GARCH

dapat dilihat dari Tabel 2.

Tabel 2 Perhitungan awal fungsi kemungkinan model

GARCH

Tanggal Hari

ke-i

Harga

Penutupan Return Ragam Kemungkinan

1-Jan-04 1 151.9

2-Jan-04 2 155.5 0.023423

5-Jan-04 3 161.02 0.034883 0.000549 3.451943

6-Jan-04 4 161.33 0.001923 0.000558 5.646797

7-Jan-04 5 157.26 -0.025551 0.000320 4.167313

… … … … … …

27-Dec-07 990 599.6 0.009838 0.000244 6.084023

28-Dec-07 991 599.82 0.000367 0.000181 6.776723

Total Kemungkinan 5605.806572

Tabel 2 menunjukkan perhitungan awal sebelum parameter model

GARCH

diduga

dengan menggunakan

solver

. Kolom pertama menunjukkan tanggal pengamatan

33

Kolom kedua menyatakan hari pengamatan yang terdiri dari hari pertama hingga

hari ke-991. Kolom ketiga menyatakan harga penutupan dari indeks LQ45 dalam

991 hari pengamatan. Kolom keempat menyatakan

return

indeks LQ45. Kolom

kelima menyatakan ragam pada hari ke-

i

yang dihitung menggunakan model

GARCH

dengan nilai awal

ω

= 0.000040,

α

= 0.2, dan

β

= 0.5. Sedangkan kolom

keenam menyatakan nilai logaritma dari fungsi kemungkinan.

Selanjutnya hasil pendugaan parameter model

GARCH

dapat dilihat

[image:59.595.85.518.0.826.2]dari Tabel 3 berikut:

Tabel 3 Hasil pendugaan parameter model

GARCH

dengan

solver

Parameter Nilai Dugaan Parameter

0.000025

α 0.175269

β 0.713004

Dari Tabel 3 di atas, diketahui bahwa

solver

memberikan nilai kemungkinan

maksimum 5663.178178 dengan nilai taksiran parameter

ω

= 0.000025,

α

=

0.175269, dan

β

= 0.713004.

Dari hasil pendugaan parameter yang telah dilakukan dengan

solver,

selanjutnya model

GARCH

yang digunakan dalam penelitian ini adalah sebagai

berikut :

. . .

dengan,

= ragam pada saat-

t

4.2.2 Parameter

EWMA

Proses pendugaan parameter model

EWMA

dilakukan dengan

menentukan nilai

λ

yang memaksimumkan fungsi kemungkinan yang diberikan.

Secara iteratif, dengan bantuan menu

solver

pada Microsoft Excel, pendugaan

parameter memerlukan nilai awal

λ

dengan syarat

λ

> 0. Pada penelitian ini,

pendugaan dilakukan dengan memberikan nilai awal

λ

=

0.4. Hasil perhitungan

[image:60.595.70.483.55.804.2]fungsi kemungkinan dapat dilihat dari Tabel 4 berikut.

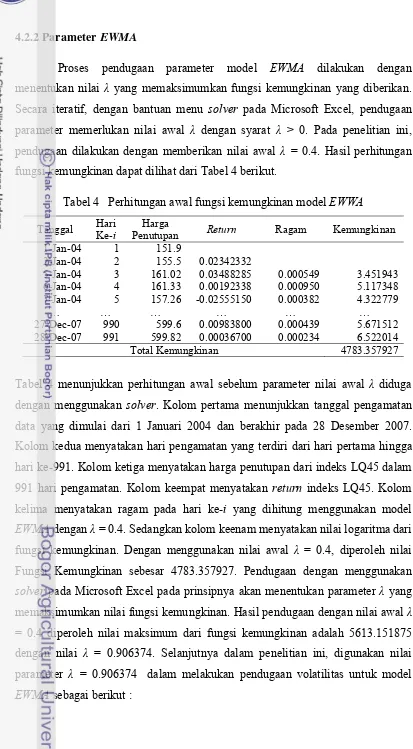

Tabel 4 Perhitungan awal fungsi kemungkinan model

EWWA

Tanggal Hari

Ke-i

Harga

Penutupan Return Ragam Kemungkinan

1-Jan-04 1 151.9

2-Jan-04 2 155.5 0.02342332

5-Jan-04 3 161.02 0.03488285 0.000549 3.451943

6-Jan-04 4 161.33 0.00192338 0.000950 5.117348

7-Jan-04 5 157.26 -0.02555150 0.000382 4.322779

… … … … … …

27-Dec-07 990 599.6 0.00983800 0.000439 5.671512

28-Dec-07 991 599.82 0.00036700 0.000234 6.522014

Total Kemungkinan 4783.357927

Tabel 4 menunjukkan perhitungan awal sebelum parameter nilai awal

λ

diduga

dengan menggunakan

solver

. Kolom pertama menunjukkan tanggal pengamatan

data yang dimulai dari 1 Januari 2004 dan berakhir pada 28 Desember 2007.

Kolom kedua menyatakan hari pengamatan yang terdiri dari hari pertama hingga

hari ke-991. Kolom ketiga menyatakan harga penutupan dari indeks LQ45 dalam

991 hari pengamatan. Kolom keempat menyatakan

return

indeks LQ45. Kolom

kelima menyatakan ragam pada hari ke-

i

yang dihitung menggunakan model

EWMA

dengan

λ

= 0.4. Sedangkan kolom keenam menyatakan nilai logaritma dari

fungsi kemungkinan. Dengan menggunakan nilai awal

λ

= 0.4, diperoleh nilai

Fungsi Kemungkinan sebesar 4783.357927. Pendugaan dengan menggunakan

solver

pada Microsoft Excel pada prinsipnya akan menentukan parameter

λ

yang

memaksimumkan nilai fungsi kemungkinan. Hasil pendugaan dengan nilai awal

λ

= 0.4 diperoleh nilai maksimum dari fungsi kemungkinan adalah 5613.151875

dengan nilai

λ

= 0.906374. Selanjutnya dalam penelitian ini, digunakan nilai

parameter

λ

=

0.906374 dalam melakukan pendugaan volatilitas untuk model

35

.

.

dengan adalah ragam pada saat-

t

dan

=

return

pada saat-

t

.

4.2.3 Parameter Power EWMA

Proses pendugaan parameter model

Power

EWMA

(

P-EWMA

) dilakukan

dengan menentukan nilai

k

dan

λ

.

Dengan menggunakan data

return

LQ45

periode 2004-2008, secara iteratif, pendugaan parameter dilakukan dengan

bantuan

solver

pada Microsoft Excel. Pendugaan dilakukan dengan memberikan

sebarang nilai awal

k

dan

λ

. Pada penelitian ini pendugaan dilakukan dengan

memberikan nilai awal

k =

1 dan

λ

=

0.8. Hasil perhitungan fungsi kemungkinan

[image:61.595.106.503.348.495.2]dapat dilihat dari Tabel 5 berikut.

Tabel 5 Perhitungan awal fungsi kemungkinan

P-EWMA

Tanggal Hari

Ke-i

Harga

Penutupan Return Ragam Kemungkinan

1/1/2004 1 151.90

1/2/2004 2 155.50 0.023423

1/5/2004 3 161.02 0.034883 0.000549 0.351252

1/6/2004 4 161.33 0.001923 0.000668 0.767210

1/7/2004 5 157.26 -0.025551 0.000561 0.492091

… … … … … …

12/27/2007 990 599.60 0.009838 0.766400 0.766400

12/28/2007 991 599.82 0.000367 0.958310 0.958310

Total Kemungkinan 826.576741

Kolom kelima menyatakan ragam pada hari ke-

t

yang dihitung menggunakan

model

P-EWMA

. Kolom keenam menyatakan nilai logaritma dari fungsi

kemungkinan dari distribusi

GED

. Dengan bantuan

solver

diperoleh nilai

maksimum dari fungsi kemungkinan = 992.260611, dengan

k

= 1.592196, g(

k

) =

1.157126, dan

λ

= 0.930125. Nilai

k

= 1.592196 memenuhi asumsi kurva

leptokurtik.

Selanjutnya, nilai parameter penduga yang diperoleh digunakan untuk

menghitung dugaan volatilitas masa mendatang dengan model

P-EWMA

sebagai

berikut:

. . . . | | .

4.3 Pendugaan Volatilitas di Masa Mendatang

Pada bagian ini akan dibahas pendugaan volatilitas di masa yang akan

datang dengan menggunakan model

GARCH

,

EWMA

dan

P-EWMA

. Untuk

pendugaan volatilitas digunakan data indeks LQ45 periode 2008-2011. Dengan

ketiga model tersebut, akan ditaksir besaran volatilitas dengan menggunakan

periode 40 hari perdagangan, 60 hari perdagangan dan 80 hari perdagangan

dengan tingkat kepercayaan 95%.

Hasil pendugaan dalam periode 40 hari perdagangan, 60 hari

perdagangan dan 80 hari perdagangan dapat dilihat dari Tabel 6, Tabel 7 dan

Tabel 8 berikut. Hasil pendugaan lengkap dapat dilihat dari Lampiran 2, Lampiran

3 dan Lampiran 4.

Tabel 6 Hasil pendugaan volatilitas dalam periode 40 hari perdagangan

Periode Volatilitas

Aktual GARCH EWMA P-EWMA

1 0.0293 0.0171 0.0196 0.0201

2 0.0232 0.0159 0.0195 0.0212

3 0.0130 0.0119 0.0100 0.0110

4 0.0193 0.0137 0.0169 0.0177

5 0.0500 0.0554 0.0608 0.0597

… … … … …

23 0.0152 0.0167 0.0189 0.0174

24 0.0296 0.0202 0.0282 0.0281

Tabel 7 Hasil pendugaan volatilitas dalam periode 60 hari perdagangan

Periode Volatilitas

Aktual GARCH EWMA P-EWMA

1 0.0280 0.0219 0.0250 0.0246

2 0.0155 0.0119 0.0098 0.0107

3 0.0236 0.0209 0.0289 0.0281

4 0.0467 0.0292 0.0355 0.0348

5 0.0172 0.0195 0.0213 0.0213

… … … … …

15 0.0214 0.0157 0.0177 0.0178

37

Tabel 8 Hasil pendugaan volatilitas dalam periode 80 hari perdagangan

Periode Volatilitas

Aktual GARCH EWMA P-EWMA

1 0.0262 0.0159 0.0192 0.0206

2 0.0163 0.0137 0.0169 0.0178

3 0.0431 0.0292 0.0355 0.0349

4 0.0190 0.0220 0.0239 0.0237

5 0.0188 0.0138 0.0158 0.0168

… … … … …

11 0.0122 0.0167 0.0189 0.0174

12 0.0233 0.0114 0.0116 0.0131

Kolom pertama menyatakan periode pendugaan, masing-masing terdiri

dari 24 periode, 16 periode dan 12 periode. Kolom kedua menyatakan volatilitas

aktual pada masing-masing periode, yang dihitung dengan terlebih dulu mencari

nilai ragam dari

return

selama 40, 60 dan 80 hari perdagangan. Kolom ketiga,

keempat dan kelima berturut-turut menyatakan hasil pendugaan volatilitas dengan

menggunakan model

GARCH

,

EWMA

dan

P-EWMA

. Tren volatilitas aktual dan

volatilitas pendugaan dapat dilihat dari Gambar 6, Gambar 7 dan Gambar 8

[image:63.595.105.514.164.794.2]berikut.

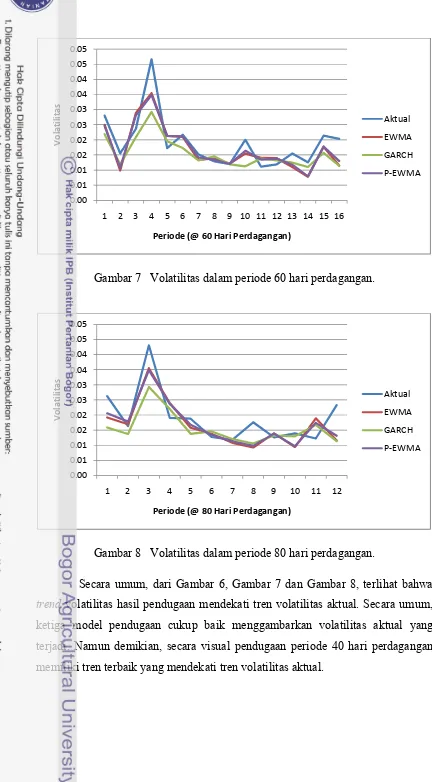

Gambar 6 Volatilitas dalam periode 40 hari perdagangan.

0.000.01 0.02 0.03 0.04 0.05 0.06 0.07

1 2 3 4 5 6 7 8 9 101112131415161718192021222324

Volatilitas

Periode (@ 40 Hari Perdagangan)

Aktual

EWMA

GARCH

Gambar 7 Volatilitas dalam periode 60 hari perdagangan.

Gambar 8 Volatilitas dalam periode 80 hari perdagangan.

Secara umum, dari Gambar 6, Gambar 7 dan Gambar 8, terlihat bahwa

trend

volatilitas hasil pendugaan mendekati tren volatilitas aktual. Secara umum,

ketiga model pendugaan cukup baik menggambarkan volatilitas aktual yang

terjadi. Namun demikian, secara visual pendugaan periode 40 hari perdagangan

memiliki tren terbaik yang mendekati tren volatilitas aktual.

0.000.01 0.01 0.02 0.02 0.03 0.03 0.04 0.04 0.05 0.05

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

Volatilitas

Periode (@ 60 Hari Perdagangan)

Aktual

EWMA

GARCH

P‐EWMA

0.00 0.01 0.01 0.02 0.02 0.03 0.03 0.04 0.04 0.05 0.05

1 2 3 4 5 6 7 8 9 10 11 12

Volatilitas

Periode (@ 80 Hari Perdagangan)

Aktual

EWMA

GARCH

39

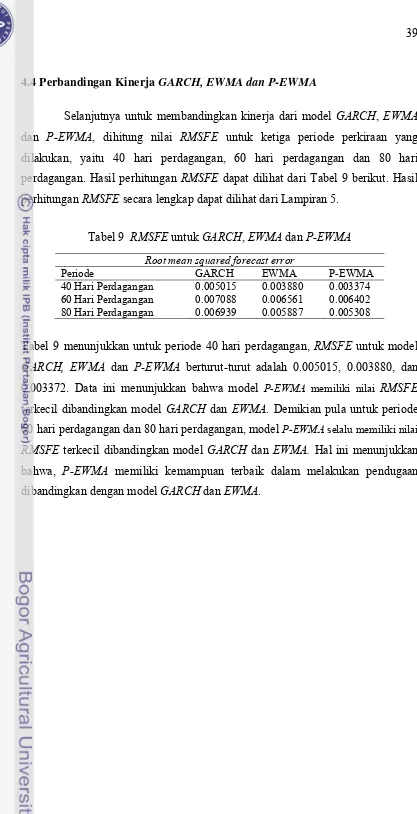

4.4 Perbandingan Kinerja

GARCH, EWMA dan P-EWMA

Selanjutnya untuk membandingkan kinerja dari model

GARCH

,

EWMA

dan

P-EWMA

, dihitung nilai

RMSFE

untuk ketiga periode perkiraan yang

dilakukan, yaitu 40 hari perdagangan, 60 hari perdagangan dan 80 hari

perdagangan. Hasil perhitungan

RMSFE

dapat dilihat dari Tabel 9 berikut. Hasil

[image:65.595.92.509.10.824.2]perhitungan

RMSFE

secara lengkap dapat dilihat dari Lampiran 5.

Tabel 9

RMSFE

untuk

GARCH

,

EWMA

dan

P-EWMA

Root mean squared forecast error

Periode GARCH EWMA P-