DAN

MARKET VALUE ADDED

TERHADAP

HARGA SAHAM DALAM KELOMPOK

JAKARTA ISLAMIC INDEX

TAHUN 2008-2011

SKRIPSI

Untuk Memperoleh Gelar Sarjana Ekonomi pada Universitas Negeri Semarang

Oleh

Abied Luthfi Safitri NIM 7311409073

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Dra. Suhermini, M.Si Moh Khoiruddin, S.E., M.Si NIP. 194807121976032001 NIP.197001062008121001

Mengetahui,

A.n. Ketua Jurusan Manajemen Sekretaris

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada :

Hari :

Tanggal :

Penguji

Prof. Dr. Achmad Slamet, M.Si NIP 196105241986011001

Anggota I Anggota II

Dra.Suhermini, M.Si. Moh Khoiruddin, S.E., M.Si. NIP. 194807121976032001 NIP.197001062008121001

Mengetahui,

Dekan Fakultas Ekonomi

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila dikemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, Mei 2013

MOTTO DAN PERSEMBAHAN

MOTTO

1. Jika kami tidak dapat menemukan sesuatu di dalam lingkaran kompetensi kami, kami tidak akan memperluas lingkaran tersebut. Kami akan menunggu. Seperti halnya investasi saham, kami akan menunggu sampai harga saham itu naik dan di saat itulah kemudian kami akan menjualnya. (Penulis)

2. Analisis faktor fundamental perusahaan merupakan cara dalam menyelamatkan diri dari kerugian dan masalah dalam mengelola investasi. (Penulis)

PERSEMBAHAN

Karya ini kupersembahkan untuk : 1. Bapak dan ibuku

PRAKATA

Puji syukur penulis panjatkan kehadirat Tuhan Yang Maha Esa yang telah melimpahkan rahmat dah hidayah-Nya, sehingga penulis mampu menyelesaikan penyusunan skripsi yang berjudul “Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio dan Market Value Added Terhadap Harga Saham Dalam Kelompok Jakarta Islamic Indexs Tahun 2008-2011”

Penyusunan skripsi ini dimaksudkan untuk memenuhi salah satu syarat menyelesaikan program strata satu Jurusan Manajemen Fakultas Ekonomi Universitas Negeri Semarang. Penulis menyadari bahwa penulisan ini tidak akan selesai tanpa dorongan dan bimbingan serta bantuan dari berbagai pihak yang telah membantu penyelesaian skripsi ini, untuk itu penulis menyampaikan ucapan terimakasih kepada :

1. Prof. Dr.Fathur Rokhman M.Hum., Rektor Universitas Negeri Semarang yang telah memberikan kesempatan untuk menuntut ilmu di Fakultas Ekonomi Universitas Negeri Semarang

2. Dr. S. Martono, M.Si., Dekan Fakultas Ekonomi Universitas Negeri Semarang yang telah memberikan ijin penelitian untuk penyusunan skripsi ini

4. Dra. Suhermini, M.Si. Dosen Pembimbing I yang telah memberikan arahan, masukan dan saran dalam penyusunan skripsi ini

5. Moh. Khoiruddin, SE., M.Si. Dosen Pembimbing II yang telah memberikan arahan, masukan dan saran dalam penyusunan skripsi ini 6. Prof. Dr.Achmad Slamet, M.Si. Dosen penguji yang telah memberikan

arahan dan penyempurnaan skripsi ini.

7. Seluruh staf pengajar jurusan Manajemen yang telah memberikan ilmu selama penulis menempuh pendidikan di Universitas Negeri Semarang 8. Bapak dan ibu yang telah memberikan doa serta dorongan baik moral

maupun materi untuk menyelesaikan skripsi ini

9. Teman-teman Manajemen angkatan 2009 atas bantuan dan dukungannya dalam penyusunan skripsi ini

10.Semua pihak yang telah membantu tersusunnya skripsi ini, baik secara langsung maupun tidak langsung yang tidak dapat disebutkan satu per satu.

Semoga skripsi ini dapat memberikan manfaat bagi semua pihak yang berkepentingan.

SARI

Safitri, Abied Luthfi. 2013. “Pengaruh Earning Per Share, Price Earning Ratio ,

Return On Asset, Debt to Equity Ratio dan Market Value Added Terhadap Harga Saham dalam Kelompok Jakarta Islamic Indexs Tahun 2008-2011”. Skripsi. Jurusan Manajemen, Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Dra. Suhermini, M.Si. II.Moh Khoiruddin, S.E., M.Si.

Kata Kunci : Harga Saham, Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio, dan Market Value Added.

Analisis terhadap penilaian Harga Saham merupakan langkah mendasar yang harus dilakukan sebelum melakukan investasi. Penelitian ini dilakukan karena masih adanya hasil yang tidak relevan antara teori dengan kenyataan, yaitu kenaikan dan penurunan variabel EPS, PER, ROA, DER dan MVA tidak diikuti dengan kenaikan atau penurunan Harga Saham dalam kelompok JII. Tujuan penelitian ini adalah untuk mengetahui pengaruh secara simultan dan parsial antara EPS, PER, ROA, DER dan MVA terhadap Harga Saham dalam Kelompok

Jakarta Islamic Index (JII) tahun 2008-2011.

Populasi dalam penelitian ini adalah perusahaan dalam kelompok Jakarta Islamic Index (JII). Teknik pengambilan sampel dilakukan dengan cara purposive random sampling method dan diperoleh 21 perusahaan sebagai sampel penelitian. Periode pengamatan adalah 4 tahun yaitu tahun 2008-2011 sehingga, unit analisis yang diperoleh adalah 84. Variabel penelitian terdiri dari variabel bebas yaitu EPS (X1), PER (X2), ROA (X3), DER (X4), dan MVA (X5), serta Harga Saham (Y) sebagai variabel terikat. Metode pengumpulan data dalam penelitian ini adalah metode dokumentasi.Teknik analisis data yang digunakan yaitu regresi linier berganda.

Berdasarkan hasil analisis regresi diketahui bahwa secara simultan EPS, PER, ROA, DER dan MVA berpengaruh terhadap Harga Saham dalam Kelompok JII tahun 2008-2011. Secara parsial EPS, PER, dan MVA berpengaruh secara signifikan terhadap Harga Saham, sedangkan ROA dan DER tidak berpengaruh terhadap Harga Saham dalam Kelompok JII tahun 2008-2011.

ABSTRACT

Safitri, Abied Luthfi.2013.”The Effect of Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio and Market Value Added on Stock Price Group Jakarta Islamic Index Year 2008-2011”. Skripsi.Management Department.Faculty of Economics.State University of Semarang.Advisor I. Dra.Suhermini, M.Si. II.MohKhoiruddin, S.E., M.Si.

Keyword : Stock Price, Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio and Market Value Added.

Analysis of the Stock Price assessment is a fundamental step to be done before investing. The research was conducted because irrelevant results between theory and reality, the increase and decrease in variable EPS, PER, ROA, DER and MVA are not followed by the increase or decrease in the Stock Price JIIgroup. The purpose of this researchis to determine the effect of simultaneously and partially between EPS, PER, ROA, DER and MVA on Stock Price in Jakarta Islamic Index (JII) Group year 2008-2011

The population is acompanygroup in Jakarta Islamic Index (JII). Sampling technique is done by purposive random sampling method and acquired 21 companies as the study sample. Observation period is 4 yearsin 2008-2011 so, the unit of analysis is 84. Variabel consist of the independent variabelare EPS (X1), PER (X2), ROA (X3), DER (X4), and MVA (X5), and Stock Price (Y) as the dependent variabel. Methods of data collection in this study isthe method of data analysis using documentation. Data analysis technique that used is multiple linier regression.

Based on the results of regression analysis found that simultaneous EPS, PER, ROA, DER and MVA effect on Stock Price Group JII year 2008-2011. Partially EPS, PER and MVA significantly affect the stock price, while the ROA and DER do not affect the stock price in JII group year 2008-2011.

DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTTO DAN PERSEMBAHAN ... v

KATA PENGANTAR ... vi

SARI ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 27

1.3 Tujuan Penelitian ... 27

1.4 Kegunaan Penelitian ... 27

BAB II KERANGKA TEORITIK 2.1 Pasar Modal Syariah ... 29

2.2 Jakarta Islamic Index (JII) ... 31

2.3.1 Saham Syariah ... 33

2.3.2 Keuntungan dan Risiko Saham ... 34

2.4 Harga Saham 2.4.1 Jenis Nilai Saham ... 37

2.4.2 Penilaian Harga Saham ... 38

2.4.3 Faktor yang Mempengaruhi Harga Saham ... 40

2.5 Earning Per Share (EPS) ... 41

2.6 Price Earning Ratio (PER) ... 42

2.7 Return On Asset (ROA) ... 43

2.8 Debt to Equity Ratio (DER) ... 43

2.9 Market Value Added (MVA) ... 44

2.10 Penelitian Terdahulu ... 45

2.11 Kerangka Berfikir ... 48

2.12 Hipotesis ... 52

BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data ... 53

3.2 Populasi, Sampel dan Teknik Pengambilan Sampel ... 53

3.3 Variabel Penelitian 3.3.1 Variabel Bebas (Independen) ... 56

3.3.2 Variabel Terikat (Dependen) ... 58

3.4 Teknik Pengumpulan Data ... 58

3.5.2 Uji Asumsi Klasik ... 59

3.5.3 Analisis Regresi Berganda ... 68

3.5.4 Uji Hipotesis ... 69

3.5.5 Koefisien Determinasi ... 70

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Analisis Statistik Deskriptif ... 71

4.1.2 Analisis Regresi Berganda ... 77

4.1.3 Uji Hipotesis ... 79

4.1.4 Koefisien Determinasi ... 82

4.2 Pembahasan 4.2.1 Pengaruh EPS, PER, ROA, DER dan MVA terhadap Harga Saham dalam Kelompok JII ... 83

4.2.2 Pengaruh EPS terhadap Harga Saham dalam Kelompok JII ... 83

4.2.3 Pengaruh PER terhadap Harga Saham dalam Kelompok JII ... 85

4.2.4 Pengaruh ROA terhadap Harga Saham dalam Kelompok JII ... 86

4.2.5 Pengaruh DER terhadap Harga Saham dalam Kelompok JII .... 88

BAB V PENUTUP

5.1 Simpulan ... 92 5.2 Saran ... 92

DAFTAR TABEL

Tabel 1.1 Kinerja Indeks Saham Syariah Tahun 2008-2011 ... 2

Tabel 1.2 Data EPS dan Harga Saham ... 7

Tabel 1.3 Data PER dan Harga Saham... 11

Tabel 1.4 Data ROA dan Harga Saham ... 15

Tabel 1.5 Data DER dan Harga Saham ... 19

Tabel 1.6 Data MVA dan Harga Saham... 23

Tabel 2.1 Ringkasan Penelitian Terdahulu ... 46

Tabel 3.1 Pemilihan Sampel Berdasar Kriteria ... 55

Tabel 3.2 Hasil Uji Normalitas ... 62

Tabel 3.3 Standar Autokorelasi ... 62

Tabel 3.4 Hasil Uji Autokorelasi ... 63

Tabel 3.5 Hasil Uji Multikolinieritas ... 64

Tabel 3.6 Hasil Uji Multikolinieritas ... 64

Tabel 3.7 Hasil Uji Heteroskedastisitas ... 67

Tabel 4.1 Statistik Deskriptif Harga Saham ... 71

Tabel 4.2 Statistik Deskriptif EPS ... 72

Tabel 4.3 Statistik Deskriptif PER ... 73

Tabel 4.4 Statistik Deskriptif ROA ... 74

Tabel 4.5 Statistik Deskriptif DER ... 75

Tabel 4.6 Statistik Deskriptif MVA ... 76

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir Model Penelitian ... 51

Gambar 3.1 Grafik Normal Plot Harga Saham ... 60

Gambar 3.2 Grafik Histogram Harga Saham ... 61

DAFTAR LAMPIRAN

Lampiran 1 : Surat Keterangan dari MXL UNNES

Lampiran 2 : Daftar Saham yang Masuk dalam Perhitungan Jakarta Islamic Index (JII) Periode 1 Juni s.d 30 November 2012

Lampiran 3 : Tabulasi Data EPS, PER, ROA, DER, MVA dan Harga Saham Tahun 2008-2011 sebelum penentuan sampel

Lampiran 4 : Tabulasi Data EPS, PER, ROA, DER, MVA dan Harga Saham Tahun 2008-2011 setelah penentuan sampel

Lampiran 5 : Keputusan Ketua Badan Pengawas Pasar Modal dan Lembaga Keuangan Nomor : KEP-180/BL/2006, tanggal 30 Juni 2009 Lampiran 6 : Proses Seleksi Saham dalam Kelompok Jakarta Islamic Index

1.1 Latar Belakang Masalah

Keberadaan pasar modal di Indonesia merupakan salah satu faktor terpenting dalam membangun perekonomian nasional. Adanya pasar modal akan menambah alternatif pilihan investasi bagi pemodal terutama dalam kondisi saat kebutuhan akan permodalan cukup besar. Abigael K dan Ika S (2008:75), menyatakan bahwa pasar modal akan menambah alternatif sumber dana bagi usaha yang pada akhirnya dapat memperbaiki struktur modal perusahaan.

urutan nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir (www.IDX.co.id), dan Peraturan Nomor II.K1 Tahun 2009 menyatakan bahwa, saham-saham yang masuk ke Daftar Efek Syariah (DES) mempunyai batasan total hutang yang berbasis bunga dibanding dengan total aset tidak lebih dari 82% dan total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha dan pendapatan lain tidak lebih dari 10%.

Pada tahun 2008 saat terjadi krisis subprime mortgages yaitu kerugian yang terjadi di pasar perumahan berdampak pada sektor keuangan Amerika Serikat. Lembaga-lembaga keuangan mulai goyah karena nilai investasi cendurung turun. Perkembangan indeks saham syariah dalam JII selama tahun 2008-2011 tidak dapat bertahan lama, pada tahun 2008-2010 indeks saham syariah dalam JII mengalami penurunan secara berturut-turut, dan pada tahun 2011 indeks saham syariah baru mulai mengalami peningkatan kembali dari 115.719 menjadi 537.031. Indeks saham syariah dalam kelompok JII tahun 2008-2011 dapat dilihat sebagai berikut :

Tabel 1.1 Kinerja Indeks Saham JII

Tahun 2008-2011

No Tahun Indeks JII

1 2008 216.189

2 2009 200.993

3 2010 115.719

4 2011 537.031

Sumber : IDX Statistics Tahun 2008 – 2011

tahun 2011 indeks JII baru mulai mengalami kenaikan. Hal ini membuktikan bahwa sebagian besar kegiatan operasionalnya dipengaruhi oleh bunga sedangkan Peraturan Nomor II.K1 Tahun 2009, menyatakan bahwa syarat saham yang tergabung dalam JII memiliki total hutang yang berbasis bunga dibanding dengan total aset tidak lebih dari 82%, sedangkan total pendapatan bunga dan pendapatan tidak halal lainnya dibanding dengan total pendapatan lain-lain tidak lebih dari 10%.

Pergerakan saham akan menentukan investor dalam memilih saham yang terbaik, oleh karena itu analisis terhadap penilaian harga saham merupakan langkah mendasar yang harus dilakukan sebelum melakukan investasi, sehingga trader tidak terjebak pada kondisi yang merugikan.

Dua pendekatan yang dapat digunakan dalam menilai saham yaitu pendekatan fundamental dan pendekatan teknikal. Penelitian ini lebih tepat menggunakan pendekatan fundamental karena nilai saham tidak hanya mewakili nilai intrinsik perusahaan pada suatu saat saja, namun juga mencerminkan harapan mengenai kemampuan atau kinerja perusahaan dalam meningkatkan nilai kekayaan di kemudian hari.

EPS keuntungan pemegang saham akan semakin besar. Herlina dan Hadianto (2007) dalam Hadianto (2008:164) dengan keuntungan pemegang saham yang semakin besar akan mendorong kenaikan harga saham. Pernyataan ini didukung penelitian yang dilakukan oleh Abigael K dan Ika S (2008), Hadianto (2008), Wiguna dan Mendari (2008), Wijayanti (2010), Asri (2011), Seetharaman dan Raj (2011), Hatta dan Dwiyanti (2012), Haryuningputri dan Widyarti (2012) serta Menaje Jr (2012) yang menyatakan bahwa EPS berpengaruh positif terhadap harga saham.

Kinerja perusahaan (2) Price Earning Ratio (PER), merupakan rasio yang menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Gitman (2006) dalam Hadianto (2008:164) Rasio ini mengindikasikan derajat kepercayaan investor pada kinerja masa depan perusahaan. Semakin tinggi PER, investor semakin percaya pada emiten, sehingga harga saham semakin mahal, Darmadji dan Fakhruddin (2006:198). Penyataan ini didukung penelitian yang dilakukan oleh Hadianto (2008), Stella (2009), Wijayanti (2010), Hatta dan Dwiyanto (2012) serta Zuliarni (2012), yang menyatakan bahwa PER berpengaruh positif terhadap harga saham.

aset dan laba ini dapat dilihat dalam Return On Asset (ROA). Robert Ang (1997) dalam Abigael K dan Ika S (2008:78), menyatakan bahwa semakin besar ROA, maka semakin baik karena tingkat keuntungan yang dihasilkan perusahaan dari pengelolaan asetnya semakin besar, dengan pengelolaan aset yang semakin efisien maka tingkat kepercayaan investor terhadap perusahaan akan meningkat yang nantinya akan meningkatkan harga saham. Pernyataan ini didukung penelitian yang dilakukan oleh Abigael K dan Ika S (2008), Zuliarni (2012), yang menyatakan bahwa ROA berpengaruh positif terhadap Harga Saham.

Kinerja perusahaan (4) adalah permodalan. Perbandingan antara hutang dan modal akan memberikan informasi mengenai struktur modalnya yang dapat dilihat melalui Debt to Equity Ratio (DER). Robert Ang (1997) dalam Abigael K dan Ika S (2008:78), menyatakan bahwa Debt to Equity Ratio

(DER) merupakan rasio yang digunakan untuk mengukur tingkat leverage

Kinerja perusahaan (5) adalah penambahan nilai perusahaan. Market Value Added (MVA) merupakan alat investasi efektif yang merepresentasikan penilaian pasar atas kinerja perusahaan. Jika pasar menghargai perusahaan melebihi nilai modal yang diinvestasikan berarti manajemen mampu menciptakan nilai untuk para pemegang saham. Husnan dan Pudjiastuti (2006:66), menyatakan bahwa semakin besar MVA semakin berhasil pekerjaan manajemen mengelola perusahaan. Nilai MVA yang semakin besar akan meningkatkan harga saham. Pernyataan ini didukung penelitian yang dilakukan oleh Mardiyanto (2013) dan Rosy, yang menyatakan bahwa MVA berpengaruh positif terhadap Harga Saham.

Penelitian ini dilaksanakan pada fenomena yang terjadi yaitu penyimpangan antara hasil penelitian terdahulu dengan kenyataan yang ada. Persamaan penelitian ini dengan penelitian sebelumnya terletak pada data penelitian yang sama-sama diambil di Bursa Efek Indonesia dan menggunakan variabel yang pernah diteliti untuk membuktikan kebenaran teori tersebut masih layak atau tidak. Perbedaan penelitian ini terletak pada

Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio, dan Market Value Added terhadap Harga Saham dalam kelompok

Jakarta Islamic Index pada tahun pengamatan 2008-2011.

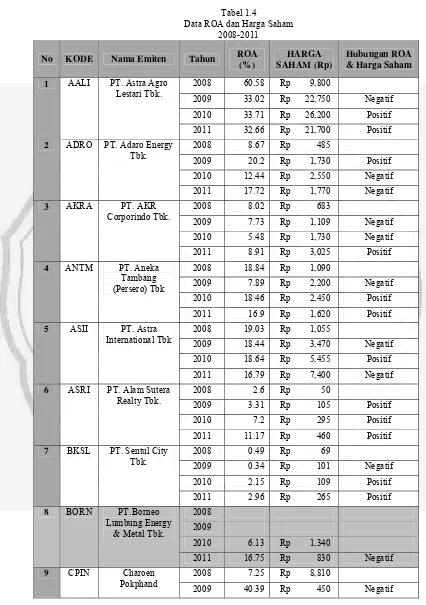

Tabel 1.2

Data EPS dan Harga Saham 2008-2011

No KODE Nama Emiten Tahun EPS (Rp) HARGA

SAHAM (Rp)

Hubungan EPS & Harga Saham

2011 Rp 144.07 Rp 2,150 Positif

16 INTP Indocement

Tunggal Prakarsa

2010 Rp 126.66 Rp 3,250 Positif

23 PTBA Tambang Batubara Bukit Asam Tbk.

2008 Rp 741.18 Rp 6,900

27 TLKM Telekomunikasi

Tbk. 2009 Rp 1,147.48 Rp 14,902 Positif

2010 Rp 117.00 Rp 22,882 Negatif

2011 Rp 1,571.92 Rp 26,350 Positif

30 UNVR Unilever Indonesia Tbk.

2008 Rp 315.50 Rp 7,800

2009 Rp 398.97 Rp 11,050 Positif

2010 Rp 443.90 Rp 16,500 Positif

2011 Rp 396.62 Rp 18,800 Negatif

Sumber : Ringkasan Kinerja Perusahaan Tahun 2008-2011

Tabel 1.3

Data PER dan Harga Saham 2008-2011

No KODE Nama Emiten Tahun PER (x) HARGA

SAHAM (Rp)

Hubungan PER & Harga Saham

20 LKPR Lippo

30 UNVR Unilever Indonesia Tbk.

2008 24.72 Rp 7,800

2009 27.7 Rp 11,050 Positif

2010 37.17 Rp 16,500 Positif

2011 35.55 Rp 18,800 Negatif

Sumber : Ringkasan Kinerja Perusahaan Tahun 2008-2011

Tabel 1.4

Data ROA dan Harga Saham 2008-2011 & Harga Saham

2009 22.69 Rp 1,300 Positif

29 UNTR United Tractors Tbk.

2008 16.86 Rp 4,230

2009 22.31 Rp 14,902 Positif

2010 17.04 Rp 22,882 Negatif

2011 16.76 Rp 26,350 Negatif

30 UNVR Unilever

Indonesia Tbk.

2008 53.01 Rp 7,800

2009 5.68 Rp 11,050 Negatif

2010 52.16 Rp 16,500 Positif

2011 38.56 Rp 18,800 Negatif

Sumber : Ringkasan Kinerja Perusahaan Tahun 2008-2011

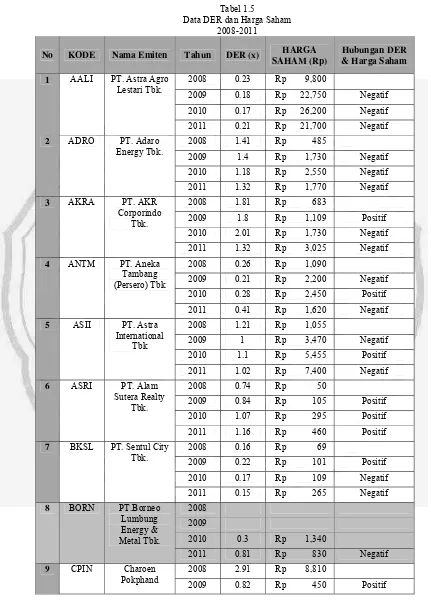

Tabel 1.5

Data DER dan Harga Saham 2008-2011

No KODE Nama Emiten Tahun DER (x) HARGA

SAHAM (Rp)

Hubungan DER & Harga Saham

Tbk. 2009 0.37 Rp 1,300 Negatif

29 UNTR United Tractors Tbk.

2008 1.05 Rp 4,230

2009 0.76 Rp 14,902 Negatif

2010 0.74 Rp 22,882 Negatif

2011 0.69 Rp 26,350 Negatif

30 UNVR Unilever

Indonesia Tbk.

2008 1.1 Rp 7,800

2009 1.02 Rp 11,050 Negatif

2010 1.15 Rp 16,500 Positif

2011 1.36 Rp 18,800 Positif

Sumber : Ringkasan Kinerja Perusahaan Tahun 2008-2011

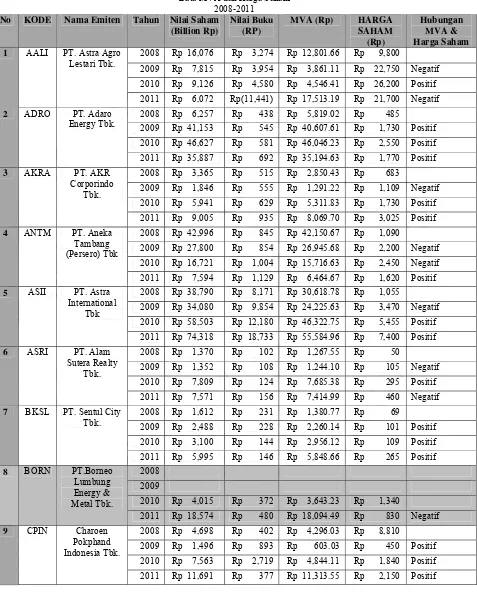

Tabel 1.6

20 LKPR Lippo

30 UNVR Unilever Indonesia Tbk.

2008 Rp 3,213 Rp 406 Rp 2,806.67 Rp 7,800

2009 Rp 4,719 Rp 485 Rp 4,233.70 Rp 11,050 Positif

2010 Rp 7,928 Rp 530 Rp 7,397.80 Rp 16,500 Positif

2011 Rp 8,847 Rp 583 Rp 8,263.73 Rp 18,800 Positif

Sumber : Ringkasan Kinerja Perusahaan Tahun 2008-2011

Berdasarkan data pada tabel 1.6 ditemukan penyimpangan atau tidak adanya kesesuaian antara teori dengan praktik yang ada. Peningkatan nilai MVA tidak diikuti dengan peningkatan harga saham, atau penurunan MVA tidak diikuti oleh penurunan harga saham atau disebut juga MVA berhubungan secara positif terhadap harga saham. Penyimpangan tersebut terjadi pada 19 perusahaan dari 26 perusahaan yang mempunyai data laporan keuangan lengkap. Perusahaan tersebut antara lain : PT. Astra Agro Lestari Tbk, PT. AKR Corporindo Tbk, PT. Aneka Tambang (Persero) Tbk, PT. Astra International Tbk, PT. Alam Sutera Realty Tbk, Energi Mega Persada Tbk, XL Axiata Tbk, Vale Indonesia Tbk, Indocement Tunggal Prakarsa Tbk, Indo Tambangraya Megah Tbk, Kalbe Farma Tbk, Lippo Karawaci Tbk, PT. London Sumatra Indonesia Tbk, Perusahaan Gas Negara Tbk, Tambang Batubara Bukit Asam Tbk, Semen Gresik (Persero) Tbk, Timah (Persero) Tbk, Telekomunikasi Indonesia Tbk, dan United Tractors Tbk.

Berdasarkan latar belakang di atas maka penelitian ini penting untuk dilakukan dan penulis tertarik untuk mengambil judul ‘Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio, dan

1.2 Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka rumusan masalah yang diajukan dalam penelitian ini adalah : Seberapa besar pengaruh

Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio, dan Market Value Added terhadap Harga Saham dalam kelompok

Jakarta Islamic Index (JII) Tahun 2008-2011 baik secara simultan maupun parsial?

1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan penelitian ini adalah : Untuk mengetahui besarnya pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt to Equity Ratio, dan

Market Value Added terhadap Harga Saham dalam kelompok Jakarta Islamic Index (JII) Tahun 2008-2011 baik secara simultan maupun parsial.

1.4 Kegunaan Penelitian

Hasil penelitian ini diharapkan dapat memberikan kegunaan antara lain sebagai berikut :

1) Kegunaan Teoritis a. Bagi Peneliti lain

2) Kegunaan Praktis a. Bagi Investor

Hasil penelitian ini diharapkan dapat memberikan masukan atau pertimbangan dalam pengambilan keputusan investasi saham dalam kelompok JII.

b. Bagi Perusahaan

2.1 Pasar Modal Syariah

Darmadji dan Fakhruddin (2006:231), pasar Modal syariah dapat diartikan sebagai pasar modal yang menerapkan prinsip-prinsip syariah dalam kegiatan transaksi ekonomi terlepas dari hal-hal yang dilarang, seperti: riba, perjudian, spekulasi dan lain-lain.

Fatwa Dewan Syariah Nasional No : 40/DSN-MUI/X/2003 (Bab II Pasal 2) tentang pedoman umum penerapan prinsip-prinsip syariah di bidang pasar modal, dinyatakan bahwa pasar modal beserta seluruh mekanisme kegiatannya terutama mengenai emiten, jenis efek yang diperdagangkan dan mekanisme perdagangannya telah sesuai dengan syariah jika telah memenuhi prinsip-prinsip syariah.

(nisbah) hutang perusahaan kepada lembaga keuangan ribawi lebih dominan dari modalnya

Fatwa Dewan Syariah Nasional No : 40/DSN-MUI/X/2003 (Bab V, Pasal 5) pada ayat 1 menyebutkan bahwa pelaksanaan transaksi harus dilakukan menurut prinsip kehati-hatian serta tidak diperbolehkan melakukan spekulasi dan manipulasi yang di dalamnya mengandung unsur dharar, gharar, riba, maisir, risywah, maksiat dan kezaliman. Pada ayat 2 menyebutkan bahwa transaksi yang mengandung unsur

dharar, gharar, riba, maisir, risywah, maksiat dan kezaliman sebagaimana dimaksud ayat 1 diatas meliputi : najsy, yaitu melakukan penawaran palsu, bai’ al-ma’dum, yaitu melakukan penjualan atas barang (efek syariah), insider trading, yaitu memakai informasi orang dalam untuk memperoleh keuntungan atas transaksi yang dilarang, menimbulkan informasi yang menyesatkan, margin trading, yaitu melakukan transaksi atas efek syariah dengan fasilitas pinjaman berbasis bunga atas kewajiban penyelesaian pembelian efek syariah tersebut, ihtikar (penimbunan), yaitu melakukan pembelian atau dan pengumpulan suatu efek syariah untuk menyebabkan perubahan harga efek syariah, dengan tujuan mempengaruhi pihak lain.

ketentuan transaksi sesuai dengan ketentuan syariah yaitu Fatwa Dewan Syariah Nasional No : 40/DSN-MUI/X/2003.

2.2 Jakarta Islamic Index (JII)

PT. Bursa Efek Indonesia (pada saat itu bernama Bursa Efek Jakarta) dalam rangka mengembangkan pasar modal syariah, bekerjasama dengan PT Danareksa Investment Management pada tanggal 3 Juli 2000. Hari dasar yang digunakan untuk menghitung JII adalah tanggal 2 Januari 1995 dengan angka indeks dasar sebesar 100. Metodologi perhitungan JII sama dengan yang digunakan untuk menghitung IHSG. Sunariyah (2006:143), menyatakan bahwa ada dua metode Indeks Harga Saham Gabungan, yaitu : Metode rata-rata (Average Method) dan metode rata-rata tertimbang (Weighted Average Method).

BEI melakukan review JII setiap 6 bulan, yang disesuaikan dengan periode penerbitan DES oleh Bapepam dan LK, setelah dilakukan penyeleksian saham syariah oleh Bapepam dan LK yang dituangkan ke dalam DES, BEI melakukan proses seleksi lanjutan yang didasarkan kepada kinerja perdagangannya.

Proses seleksi JII berdasarkan kinerja perdagangan saham syariah yang dilakukan oleh BEI adalah sebagai berikut (www.IDX.co.id) : 1. Saham-saham yang dipilih adalah saham-saham yang termasuk ke

2. Saham-saham syariah tersebut kemudian dipilih 60 saham berdasarkan urutan kapitalisasi terbesar selama 1 tahun terakhir 3. 60 saham yang mempunyai kapitalisasi terbesar tersebut,

kemudian dipilih 30 saham berdasarkan tingkat likuidasi yaitu urutan nilai transaksi terbesar di pasar reguler selama 1 tahun terakhir.

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa, Saham yang masuk dalam JII terdiri dari 30 saham yang merupakan saham-saham syariah paling likuid dan memiliki kapitalisasi pasar yang besar. JII ini digunakan sebagai acuan (benchmark) untuk mengukur kinerja suatu investasi pada saham dengan basis syariah dan diharapkan dapat meningkatkan kepercayaan investor untuk mengembangkan investasi secara syariah.

2.3 Saham

Tandelilin (2007:18), saham merupakan surat bukti bahwa kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan, setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Samsul (2006:45), saham adalah tanda bukti memiliki perusahaan yang pemiliknya disebut sebagai pemegang saham (shareholder atau stockholder).

menunjukkan kepemilikan suatu perusahaan dan pemiliknya disebut pemegang saham (shareholder atau stockholder) yang berhak untuk memiliki atas penghasilan aktiva suatu perusahaan.

2.3.1 Saham Syariah

Darmadji dan Fakhruddin (2006:169), saham-saham yang masuk dalam indeks syariah adalah emiten yang kegiatan usahanya tidak bertentangan dengan syariah, seperti :

1. Usaha perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang

2. Usaha lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional

3. Usaha yang memproduksi, mendistribusikan, serta memperdagangkan makanan dan minuman yang tergolong haram 4. Usaha yang memproduksi, mendistribusikan dan atau

menyediakan barang ataupun jasa yang merusak moral dan bersifat mudarat.

Peraturan Nomor II.K1 Tahun 2009: Kriteria dan Penerbitan Daftar Efek Syariah harus memenuhi rasio-rasio keuangan sebagai berikut :

2) Total pendapatan bunga dan pendapatan tidak halal lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10% (sepuluh per seratus) Fatwa No 40/DSN-MUI/X/2003, Bab IV, Pasal 3 dan Pasal 4, saham syariah merupakan bukti kepemilikan atas suatu perusahaan yang memenuhi kriteria jenis usaha, produk barang, jasa yang diberikan dan akad serta cara pengelolaan perusahaan emiten atau perusahaan publik yang menerbitkan efek syariah tidak boleh bertentangan dengan prinsip-prinsip syariah, dan tidak termasuk saham yang memiliki hak-hak istimewa.

Berdasarkan definisi di atas, maka dapat disimpulkan bahwa saham syariah merupakan penyertaan modal oleh perusahan-perusahaan yang kegiatan operasionalnya secara keseluruhan tidak melanggar prinsip-prinsip syariah yang telah ditentukan DSN-MUI dan Peraturan Nomor II.K1 Tahun 2009.

2.3.2 Keuntungan dan Risiko Saham

Sunariyah (2006:48-50), pada dasarnya pemodal memiliki keuntungan dan risiko dengan membeli saham, antara lain adalah sebagai berikut :

1. Keuntungan Membeli Saham a. Mendapat Dividen

keuntungan yang dihasilkan perusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Dividen merupakan daya tarik bagi pemegang saham dengan orientasi jangka panjang.

Dividen yang dibagikan perusahaan dapat berupa dividen tunai artinya setiap pemegang saham diberikan dividen berupa uang tunai dalam jumlah rupiah tertentu untuk setiap saham, atau dapat pula berupa dividen saham yang berarti kepada setiap pemegang saham diberikan dividen sejumlah saham sehingga jumlah saham yang dimiliki pemodal akan bertambah dengan adanya pembagian dividen tersebut.

b. Capital Gain

Capital Gain adalah selisih antara harga beli dan harga jual. Pemodal dengan orientasi jangka pendek mengejar keuntungan melalui capital gain. Saham dikenal dengan karakteristik high risk – high return, artinya saham merupakan surat berharga yang memberikan peluang keuntungan tinggi namun juga berpotensi risiko tinggi. 2. Risiko Membeli Saham

a. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan.

b. Capital Loss

Capital Loss merupakan kondisi saat pemodal harus menjual saham yang dimilikinya dengan harga jual lebih rendah dari harga beli. Pemodal melakukannya dengan tujuan untuk menghindari potensi kerugian yang semakin besar seiring dengan terus menurunnya harga saham (cut loss)

c. Perusahaan bangkrut atau dilikuidasi

Sesuai dengan peraturan pencatatan saham di bursa efek, maka jika perusahaan bangkrut atau dilikuidasi, maka secara otomatis saham perusahaan tersebut akan dikeluarkan dari bursa atau di delist. Dalam kondisi perusahaan dilikuidasi maka pemegang saham akan menempati posisi lebih rendah dibanding kreditur atau pemegang obligasi, artinya setelah semua aset perusahaan dijual, terlebih dahulu dibagikan kepada para kreditur atau pemegang obligasi, dan sisanya dibagikan kepada pemegang saham.

d. Saham di Delist dari Bursa

diperdagangkan di luar bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

2.4 Harga Saham 2.4.1 Jenis Nilai Saham

Saham adalah surat berharga yang mempunyai nilai. Setiap investor atau calon investor harus mengetahui harga atau nilai suatu saham yang nilainya berbeda-beda. Sunariyah (2006:127), nilai sertifikat saham dapat dibagi manjadi empat, yaitu :

1) Nilai Nominal (Par Value), adalah harga saham pertama yang tercantum pada sertifikat badan usaha. Harga saham tersebut merupakan harga yang sudah diotorisasi oleh Rapat Umum Pemegang Saham. Harga ini tidak berubah-ubah dari yang telah ditetapkan oleh RUPS. Saat harga saham perdana lebih tinggi dari nilai nominal, akan ada selisih yang disebut dengan agio,

sebaliknya jika harga perdana lebih rendah daripada nilai nominalnya maka akan terjadi disagio.

3) Nilai Dasar (Base Value), nilai ini merupakan harga perdana suatu saham setelah dilakukan penyesuaian karena corporate action

(aksi emiten). Nilai dasar ini digunakan dalam perhitungan indeks harga saham sehingga akan terus berubah jika emiten seperti stock split dan right issue.

4) Nilai Pasar (Market Value), harga suatu saham pada pasar yang sedang berlangsung di bursa efek. Saat bursa efek telah tutup maka harga pasar adalah harga penutupannya (clossing price). Nilai pasar ini diperoleh dengan mengalikan harga pasar dengan jumlah saham yang dikeluarkan.

Berdasarkan definisi di atas, dapat disimpulkan bahwa nilai saham terbentuk di pasar jual beli saham karena akibat dari transaksi jual beli yang terjadi antara investor. Saat harga pasar Bursa Efek ditutup maka nilai pasar atau harga pasar merupakan harga penutupannya (clossing price).

2.4.2 Penilaian Harga Saham

Ada dua jenis analisis yang dapat digunakan untuk melakukan penilaian saham, yaitu :

1) Analisis Fundamental : Salah satu cara penilaian saham dengan mempelajari atau mengamati berbagai indikator terkait kondisi makro ekonomi dan kondisi industri suatu perusahaan, termasuk berbagai indikator keuangan dan manajemen perusahaan. Analisis ini berbasis pada berbagai data riil untuk mengevaluasi atau memproyeksi nilai suatu saham. Beberapa indikator yang umum digunakan adalah pendapatan, laba, pertumbuhan penjualan, imbal hasil atau pengembalian atas equitas, profit margin, dan data-data keuangan lainnya sebagai sarana untuk menilai kinerja perusahaan dan potensi pertumbuhan perusahaan di masa mendatang.

2) Analisis Teknikal : Metode yang digunakan untuk menilai saham dengan melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan dari aktivitas perdagangan saham. Analisis ini menilai bahwa perkembangan atau kinerja saham dan pasar di masa lalu merupakan cermin kinerja ke depan.

akan membantu investor dalam pengambilan keputusan investasi dengan mempertimbangkan hasil yang akan diperoleh dari investasi dan juga risiko yang harus ditanggung dari kinerja perusahaan tersebut.

2.4.3 Faktor-Faktor yang Mempengaruhi Harga Saham

(Usman, 1990:166) dalam Wiguna dan Mendari (2008:133) menyatakan bahwa, faktor-faktor yang berpengaruh terhadap harga saham dapat dibagi menjadi tiga, yaitu :

1. Faktor yang bersifat fundamental

Faktor yang memberikan informasi tentang kinerja perusahaan dan faktor-faktor lain yang dapat mempengaruhinya. Faktor ini meliputi:

a. Kemampuan manajemen dalam mengelola kegiatan operasional perusahaan

b. Prospek bisnis perusahaan di masa datang c. Prospek pemasaran dari bisnis yang dilakukan

d. Perkembangan teknologi yang digunakan dalam kegiatan operasi perusahaan

e. Kemampuan perusahaan dalam menghasilkan keuntungan 2. Faktor yang bersifat teknis

a. Perkembangan kurs b. Keadaan pasar modal

c. Volume dan frekuensi transaksi suku bunga

d. Kekuatan pasar modal dalam mempengaruhi harga saham perusahaan.

3. Faktor sosial dan politik a. Tingkat inflasi yang terjadi

b. Kebijaksanaan moneter yang dilakukan oleh pemerintah c. Kondisi perekonomian

d. Keadaan politik suatu negara

2.5 Earning Per Share (EPS)

Berdasarkan teori di atas dapat disimpulkan bahwa, semakin besar nilai EPS maka semakin besar laba bersih yang akan diterima oleh pemegang saham. Meningkatnya laba bersih tersebut akan meningkatkan kekayaan pemegang saham, sehingga hal ini akan menarik minat investor untuk membeli saham, dengan naiknya permintaan saham maka akan mempengaruhi harga saham perusahaan yang juga ikut meningkat, atau EPS memiliki hubungan yang positif terhadap harga saham.

2.6 Price Earning Ratio (PER)

Darmadji dan Fakhruddin (2006:198), Price Earning Ratio (PER) menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. PER mengindikasikan besarnya dana yang dikeluarkan oleh investor untuk memperoleh setiap rupiah laba perusahaan. Perusahaan yang memungkinkan pertumbuhan yang lebih tinggi biasanya mempunyai PER yang besar (Stella, 2009:100).

2.7 Return on Asset (ROA)

Tandelilin (2007:240), Return on Asset (ROA) menggambarkan sejauh mana kemampuan aset-aset yang dimiliki perusahaan bisa menghasilkan laba.Darmadji dan Fakhruddin (2006:200), Return on Asset (ROA) merupakan rasio untuk mengukur kemampuan perusahaan untuk menghasilkan laba atau aset yang dimilikinya.

Berdasarkan teori di atas dapat disimpulkan bahwa, tingkat rendahnya ROA perusahaan tergantung pada keputusan perusahaan dalam alokasi aset yang mereka miliki. Penggunaan aset yang tidak efisien akan berakibat pada rendahnya rasio ini, demikian pula sebaliknya. ROA yang positif atau yang semakin besar menunjukkan bahwa pengelolaan atau manajemen aset yang telah dilakukan oleh perusahaan telah efisien, sehingga aset perusahaan mampu menghasilkan laba yang semakin besar. Kondisi laba yang semakin besar akan meningkatkan permintaan saham, yang nantinya akan meningkatkan harga saham, atau ROA berhubungan secara positif terhadap harga saham.

2.8 Debt to Equity Ratio (DER)

Darmadji dan Fakhruddin (2006:200), Debt to Equity Ratio

menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar, sehingga beban perusahaan juga semakin berat. (Robert Ang, 1997) dalam Abigael K dan Ika S (2008:78) menyatakan bahwa, semakin besar DER akan berdampak pada profitabilias yang semakin berkurang, dan menyebabkan hak para pemegang saham berkurang.

Berdasarkan teori di atas dapat disimpulkan bahwa, DER menunjukkan perbandingan modal asing dan modal sendiri. DER yang semakin tinggi menunjukkan tingginya ketergantungan permodalan perusahaan terhadap pihak luar, sehingga beban perusahaan juga semakin berat, hal ini akan mengurangi hak pemegang saham, karena perusahaan akan lebih mengutamakan untuk melunasi semua kewajibannya terlebih dahulu, sehingga semakin meningkatnya nilai DER maka minat investor terhadap saham tersebut menurun dan akan mempengaruhi harga saham yang semakin menurun, atau DER berhubungan negatif terhadap harga saham.

2.9 Market Value Added (MVA)

manajerial sejak perusahaan berdiri hingga sekarang (Mardiyanto, 2013:300). Indikator yang digunakan untuk mengukur MVA yaitu, jika MVA >0, bernilai positif, perusahaan berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana, jika MVA < 0 bernilai negatif, maka perusahaan tidak berhasil meningkatkan nilai modal yang telah diinvestasikan oleh penyandang dana (Young dan O’Byrne, 2001:27) dalam Mardiyanto, (2013:300).

Berdasarkan teori di atas dapat disimpulkan bahwa, nilai MVA menunjukkan kemampuan perusahaan dalam menciptakan nilai tambah modal suatu saham. Semakin besar nilai MVA maka semakin besar nilai tambah modal yang diberikan kepada investor, sehingga akan meningkatkan minat investor terhadap saham perusahaan tersebut, yang nantinya akan meningkatkan harga saham, atau MVA berhubungan positif terhadap harga saham.

2.10 Penelitian Terdahulu

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti dan

Tahun Publikasi Judul Penelitian

Teknik

Analisis Hasil Penelitian

1. Muktharuddin dan Desmoon King Romalo (Jurnal, 2007)

Pengaruh Return On Assets

(ROA), Return On Investmen

(ROI), Debt To Equity Ratio

(DER) dan Book Value (BV) Terhadap Harga Saham Properti di BEJ

Analisis Regresi

• ROA, ROE, ROI dan DER secara parsial tidak mempunyai pengaruh signifikan terhadap Harga Saham

• BV secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• ROA, ROE, ROI, DER dan BV

secara simultan mempunyai pengaruh terhadap Harga Saham

2. Bram Hadianto (Jurnal, 2008)

Pengaruh Earning Per Share

(EPS) dan Price Earning Ratio

(PER) Terhadap Harga Saham Sektor Perdagangan Besar dan Ritel Pada Periode 2000-2005 di Bursa Efek Indonesia.

Analisis Regresi

EPS dan PER secara parsial dan simultan mempunyai pengaruh positif signifikan terhadap Harga Saham

3. Ika Veronica

Abigael K dan Ardiani Ika S (Jurnal, 2008)

Pengaruh Return On Asset, Price Earning Ratio, Earning Per Share, Debt to Book Value

Terhadap Harga Saham pada Perusahaan Manufaktur di BEI

Analisis Regresi

• ROA, EPS dan PBV secara parsial mempunyai pengaruh positif terhadap Harga Saham

• PER dan DER secara parsial

mempunyai pengaruh negatif signifikan terhadap Harga Saham

• ROA, PER, EPS, DER dan PBV

secara simultan mempunyai pengaruh signifikan terhadap Harga Saham

4. Robin Wiguna

dan Anastasia Sri Mendari (Jurnal, 2008)

Pengaruh Earning Per Share

dan Tingkat Bunga SBI Terhadap Harga Saham Perusahaan yang terdaftar di LQ45 BEI

Analisis Regresi

• EPS secara parsial mempunyai pengaruh positif signifikan terhadap Harga saham

• Tingkat Bunga SBI tidak mempunyai pengaruh signifikan terhadap Harga Saham

• EPS dan Tingkat Bunga SBI secara simultan mempunyai penngaruh signifikan terhadap Harga Saham

5. Stella (Jurnal, 2009)

Pengaruh Price To Earning Ratio (PER), Debt To Equity Ratio (DER), Return On Asset

(ROA), dan Price To Book

Value (PBV) Terhadap Harga

Saham

Analisis Regresi

• PER secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• DER secara parsial mempunyai negatif signifikan terhadap Harga Saham

• ROA secara parsial tidak mempunyai pengaruh signifikan terhadap Harga Saham

• PBV secara parsial mempunyai pengaruh negatif signifikan terhadap Harga Saham

6. Wijayanti (Jurnal, 2010)

Analisis Kinerja Keuangan dan Harga Saham Perbankan di Bursa Efek Indonesi (BEI)

Analisis Regresi

• EPS, PER secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• CAR secara parsial tidak mempunyai pengaruh positif signifikan terhadap Harga Saham

• NPL, LDR, NIM secara partial tidak mempunyai pengaruh negatif signifikan terhadap Harga Saham

• ROA secara parsial mempunyai pengaruh negatif signifikan terhadap Harga Saham

• EPS, PER, CAR, NPL, LDR, NIM, ROA secara simultan mempunyai pengaruh terhadap Harga Saham

7. A. Seetharaman and John Rudolph Raj

(Journal, 2011)

An Empirical Study on the Impact of Earnings Per Share on Stock Prices of a Listed Bank in Malaysia

Analisis Regresi

• EPS mempunyai pengaruh positif signifikan terhadap harga saham

8. Jatnika Dwi Asri (Jurnal, 2011)

Pengaruh Earning Per Share

(EPS), Debt To Equity Ratio

(DER), dan Pertumbuhan Asset Terhadap Perubahan Harga Saham (Studi Kasus Perusahaan Sektor Pertanian yang Listing di BEI Tahun 2003-2008)

Analisis Regresi

• EPS dan Pertumbuhan Asset secara parsial mempunyai pengaruh positif signifikan terhadap Perubahan Harga Saham

• DER secara parsial tidak mempunyai pengaruh signifikan terhadap Perubahan Harga Saham

• EPS, Pertumbuhan Asset dan DER secara simultan mempunyai pengaruh signifikan terhadap Harga Saham

The Company Fundamental Factors and Systematic Risk In Increasing Stock Price

Analisis Regresi

• EPS, PER dan HSM secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• DER dan NPM secara parsial

mempunyai pengaruh negatif signifikan terhadap Harga Saham

• EPS, PER, HSM, DER dan NPM

secara simultan mempunyai pengaruh signifikan terhadap Harga Saham

10. Budi Rustandi

Kartawinata (Jurnal)

Analisis Pengaruh Economic

Value Added (EVA), Cash

Value Added (CVA) dan

Market Value Added (MVA)

Terhadap Harga Saham Pada Perusahaan-Perusahaan Sektor Pertambangan di Bursa Efek Indonesia (BEI) Periode 2003-2006

Analisis Regresi

• EVA dan CVA secara parsial

mempunyai pengaruh positif signifikan terhadap Harga Saham

• MVA secara parsial tidak

mempunyai pengaruh positif signifikan terhadap Harga Saham

• EVA, CVA, dan MVA secara

simultan mempunyai pengaruh signifikan terhadap Harga Saham

11 Meilinda Haryuningputri dan Endang Tri Widyarti

(Jurnal, 2012)

Pengaruh Rasio Profitabilitas dan EVA Terhadap Harga Saham Pada Sektor Industri Manufaktur di BEI Tahun 2007-2010

Analisis Regresi

• ROA, Return On Sales (ROS) dan EVA secara parsial tidak mempunyai pengaruh signifikan terhadap Harga Saham

mempunyai pengaruh positif signifikan terhadap Harga Saham

• ROA, ROS, EVA, ROE dan EPS

secara simultan mempunyai pengaruh signifikan terhadap Harga Saham

12. Placido M.

Menaje, Jr

(Journal, 2012)

Impact of Selected Financial Variables on Share Price of Publicly Listed Firm in the Philippines

Analisis Regresi

• EPS secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• ROA secara parsial mempunyai pengaruh negatif signifikan terhadap Harga Saham

• EPS dan ROA secara simultan mempunyai pengaruh terhadap Harga Saham

13. Sri Zuliarni (Jurnal, 2012)

Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Perusahaan Mining and Mining Service di BEI

Analisis Regresi

• ROA dan PER secara parsial

mempunyai pengaruh positif signifikan terhadap Harga Saham

• DPR secara parsial tidak mempunyai pengaruh signifikan terhadap Harga Saham

• ROA, PER dan DPR secara simultan mempunyai pengaruh terhadap Harga Saham

14. Herry Mardiyanto (Jurnal, 2013)

Analisis Pengaruh Nilai Tambah Ekonomi dan Nilai Tambah Pasar Terhadap Harga Saham pada Perusahaan Sektor Ritel yang Listing Di BEI

Analisis Regresi

• EVA secara parsial tidak mempunyai pengaruh terhadap Harga Saham

• MVA secara parsial mempunyai pengaruh terhadap Harga Saham

• EVA dan MVA secara simultan mempunyai pengaruh terhadap Harga Saham

15. Meita Rosy (Jurnal)

Analisis Pengaruh Antara

Economic Value Added (EVA)

dan Market Value Added

(MVA) Terhadap Harga Saham Pada Perusahaan Sektor LQ45 di BEI Periode 2007-2008

Analisis Regresi

• EVA secara parsial tidak mempunyai pengaruh yang signifikan terhadap Harga Saham

• MVA secara parsial mempunyai pengaruh positif signifikan terhadap Harga Saham

• EVA dan MVA secara simultan mempunyai pengaruh yang signifikan terhadap Harga Saham

2.11 Kerangka Berfikir

sehingga akan menarik minat investor untuk membeli saham. Hal ini akan meningkatkan jumlah permintaan saham yang nantinya dapat mempengaruhi naiknya harga saham. Pernyataan ini didukung dengan penelitian yang dilakukan oleh Abigael K dan Ika S (2008), Hadianto (2008), Wiguna dan Mendari (2008), Wijayanti (2010), Asri (2011), Seetharaman dan Raj (2011), Hatta dan Dwiyanti (2012), Haryuningputri dan Widyarti (2012), Menaje Jr (2012), Hasil penelitian yang telah dilakukan tersebut dinyatakan bahwa EPS berpengaruh positif terhadap harga saham.

Price Earning Rasio (PER) merupakan rasio untuk melihat seberapa besar investor menilai laba yang dihasilkan perusahaan. PER ini menggambarkan apresiasi pasar terhadap kemampuan perusahaan dalam menghasilkan laba. Semakin tinggi PER mengindikasikan bahwa investor semakin percaya pada emiten dan permintaan saham akan meningkat, dengan meningkatnya permintaan saham maka akan meningkatkan harga saham perusahaan. Pernyataan ini didukung dengan penelitian yang dilakukan oleh Hadianto (2008), Stella (2009), Wijayanti (2010). Hatta dan Dwiyanto (2012) dan Zuliarni (2012). Hasil penelitian yang telah dilakukan tersebut dinyatakan bahwa PER berpengaruh positif terhadap harga saham.

perusahaan semakin efektif dalam memanfaatkan aset untuk menghasilkan laba bersih setelah pajak. Kinerja perusahaan yang semakin efektif akan meningkatkan daya tarik perusahaan terhadap investor dan mengakibatkan harga saham dari perusahaan tersebut juga akan meningkat. Pernyataan ini didukung dengan penelitian yang dilakukan oleh Abigael K dan Ika S (2008), Zuliarni (2012). Hasil penelitian yang telah dilakukan tersebut dinyatakan bahwa ROA berpengaruh positif terhadap harga saham.

Debt to Equity Ratio (DER) merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutupi oleh modal sendiri. DER yang tinggi menunjukkan pendanaan perusahaan lebih banyak dilakukan dengan menggunakan hutang. Semakin besar DER menunjukkan semakin besar biaya hutang yang harus dibayar perusahaan maka berdampak pada profitabilitas yang semakin berkurang. Hal ini menyebabkan hak pemegang saham akan semakin berkurang, sehingga akan berpengaruh pada minat investor yang akan mempengaruhi harga saham yang semakin menurun. Pernyataan ini didukung dengan penelitian yang dilakukan oleh Abigael K dan Ika S (2008) dan Stella (2009) dan Hatta dan Dwiyanto (2012), Hasil penelitian yang telah dilakukan tersebut dinyatakan bahwa DER berpengaruh negatif terhadap harga saham.

pasar ekuitas dengan ekuitas (modal sendiri) yang diserahkan ke perusahaan oleh pemegang saham (pemilik perusahaan). Semakin besar nilai MVA menunjukkan bahwa kemakmuran pemegang saham meningkat, dengan kemakmuran pemegang saham yang meningkat maka akan menarik investor untuk membeli saham tersebut, permintaan saham yang meningkat akan mengakibatkan harga saham juga akan ikut meningkat. Pernyataan ini didukung dengan penelitian yang dilakukan oleh Mardiyanto (2013) dan Rosy,. Hasil penelitian yang telah dilakukan tersebut dinyatakan bahwa MVA berpengaruh positif terhadap harga saham. Berikut ini adalah kerangka berfikir yang disajikan dalam bentuk gambar 2.1, yaitu :

Gambar 2.1 Kerangka Berfikir Model Penelitian

Earning Per Share (EPS) Variabel X1

Harga Saham Variabel Y

Price Earning Ratio (PER) Variabel X2

Return On Assets (ROA) Variabel X3

Debt to Equity Ratio (DER) Variabel X4

Market Value Added (MVA)

2.12 Hipotesis

Hipotesis yang diajukan dalam penelitian ini adalah :

H1 : Earning Per Share, Price Earning Ratio, Return On Asset,

3.1 Jenis dan Sumber Data

Jenis data yang digunakan di dalam penelitian ini adalah data kuantitatif, yaitu data yang berupa angka-angka dan menggunakan analisis statistik (Sugiyono, 2010:13). Sumber data yang digunakan adalah data sekunder yang diperoleh dari Ringkasan Kinerja Perusahaan yang sahamnya dalam kelompok Jakarta Islamic Index (JII) tahun 2008-2011.

3.2 Populasi, Sampel, dan Teknik Pengambilan Sampel

Sugiyono (2010:297), populasi diartikan sebagai wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan yang masuk ke dalam kelompok Jakarta Islamic Index (JII) periode 2008-2011 yang berjumlah 30 perusahaan.

Indocement Tunggal Prakarsa Tbk, Indo Tambangraya Megah Tbk, Jasa Marga (Persero) Tbk, Kalbe Farma Tbk, Lippo Karawaci Tbk, PT. London Sumatra Indonesia Tbk, Perusahaan Gas Negara Tbk, Tambang Batubara Bukit Asam Tbk, Salim Ivomas Pratama Tbk, Semen Gresik (Persero) Tbk, Timah (Persero) Tbk, Telekomunikasi Indonesia Tbk, Trada Maritime Tbk, United Tractors Tbk, Unilever Indonesia Tbk.

Sugiyono (2010:297), sampel merupakan sebagian dari populasi itu. Teknik pengambilan sampel dalam penelitian ini menggunakan

purposive random sampling method. Purposive random sampling method merupakan kombinasi antara purposive sampling yang pemilihan dalam

purposive dilakukan secara random. Sugiyono (2010:300), metode

purposive sampling adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu. Suryabrata (2005:36), penentuan sampel secara random semua anggota populasi secara individual atau kolektif diberi peluang yang sama untuk menjadi anggota sampel. Alat yang dianggap praktis dan valid dalam penentuan sampel secara random ialah menggunakan tabel bilangan random atau kalkulator (Suryabrata, 2005:36). Sampel diperoleh dari saham perusahaan-perusahaan dalam kelompok JII yang memenuhi kriteria sebagai berikut :

b. Perusahaan yang secara periodik memberikan laporan keuangan Harga Saham, EPS, PER, ROA, DER dan MVA pada tahun kalender yang berakhir 31 Desember selama tahun 2008-2011

c. Perusahaan yang mempunyai nilai EPS, PER, ROA, DER, MVA dan Harga Saham positif selama tahun 2008-2011

d. Perusahaan yang mempunyai Harga Saham di atas Rp 70, sebagai batas under stock price selama tahun 2008-2011.

Tabel 3.1

Pemilihan Sampel Berdasar Kriteria

No Kriteria Sampel Tidak Sesuai

Kriteria Sampel

Sesuai Kriteria Sampel 1. Perusahaan yang sahamnya tercatat dalam kelompok

JII paling akhir 1 Juni s.d. 30 November 2012

30 Perusahaan

2. Perusahaan yang secara periodik memberikan laporan keuangan Harga Saham, EPS, PER, ROA, DER dan MVA pada tahun kalender yang berakhir 31 Desember selama periode 2008-2011

4 Perusahaan 26 Perusahaan

3 Perusahaan yang mempunyai nilai EPS, PER, ROA, DER, MVA dan Harga Saham positif selama periode 2008-2011

2 Perusahaan 24 Perusahaan

4 Perusahaan yang mempunyai Harga Saham di bawah Rp 70 sebagai batas under stock price selama periode 2008-2011.

3 Perusahaan 21 Perusahaan

Jumlah Sampel Penelitian 21 Perusahaan

EPS, PER, ROA, DER, MVA dan Harga Saham yang bernilai negatif, selain itu untuk memenuhi syarat uji heteroskedastisitas peneliti membuang 3 perusahaan yang mempunyai Harga Saham lebih kecil dari Rp 70 yaitu batas under stock price selama periode 2008-2011.

3.3 Variabel Penelitian

3.3.1 Variabel Bebas (Independen)

Sugiyono (2010:61), variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahan atau timbulnya variabel terikat (dependen).

Variabel bebas (X) dalam penelitian ini adalah : 1. X1Earning Per Share (EPS)

Earning Per Share (EPS) suatu perusahaan menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua pemegang saham perusahaan, maka perhitungan EPS dapat dirumuskan sebagai berikut (Tandelilin, 2007:242),:

2. X2 Price Earning Ratio (PER)

3. X3 Return On Assets (ROA)

Return on Asset (ROA) merupakan rasio untuk mengukur kemampuan perusahaan untuk menghasilkan laba atau aset yang dimilikinya, maka Perhitungan ROA dapat dirumuskan sebagai berikut (Darmadji dan Fakhruddin 2006:200) :

ROA %

4. X4 Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER), merupakan rasio yang mengukur sejauh mana besarnya hutang dapat ditutup oleh modal sendiri, maka perhitungan DER dapat dirumuskan sebagai berikut (Darmadji dan Fakhruddin 2006:200) :

5. X5 Market Value Addes (MVA)

3.3.2 Variabel Terikat (Dependen)

Sugiyono (2010:61), variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel terikat (Y) dalam penelitian ini adalah Harga Saham yang dilihat dari harga penutupan (closing price) pada akhir periode laporan keuangan tahunan pada perusahaan dalam kelompok JII tahun 2008-2011. Closing price adalah harga yang terjadi pada saham akibat adanya permintaan dan penawaran di pasar, yang ditentukan menjelang penutupan perdagangan di bursa setiap harinya, maka harga penutupan saham tahunan adalah rata-rata harga yang terjadi pada suatu saham pada tahun tertentu.

3.4 Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini menggunakan teknik dokumentasi. Sugiyono (2010:329), bentuk dari teknik dokumentasi berupa catatan peristiwa yang sudah berlalu, misalnya tulisan, gambar, atau karya-karya monumental dari seseorang.

Data yang dikumpulkan dan digunakan dalam penelitian adalah data EPS, PER, ROA, DER dan MVA terhadap Harga Saham dalam kelompok JII selama periode 2008-2011.

3.5 Teknik Analisis Data 3.5.1 Analisis Statistik Deskriptif

atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistik deskriptif antara lain adalah penyajian data melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, persentil, perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi, perhitungan persentase.

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menganalisis data penelitian sebelum uji hipotesis. Uji asumsi klasik dilakukan untuk mengetahui apakah model regresi memenuhi kriteria BLUE (Best, Linier, Unbiased

dan Efficient estimator) sehingga perlu dilakukan : 1. Uji Normalitas

Ghozali (2011:110-113), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak, yaitu :

a. Analisis Grafik

Analisis ini dideteksi dengan melihat penyebaran titik pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusan:

pola distribusi normal, maka model regresi memenuhi asumsi normalitas

2) Jika data menyebar jauh dari diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenhi asumsi normalitas.

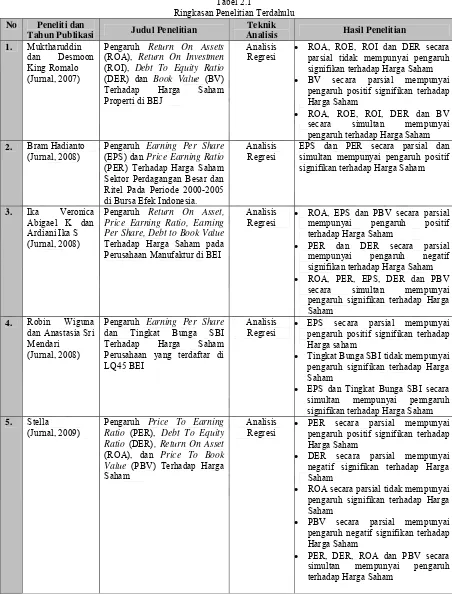

Analisis grafik pada uji normalitas penelitian ini adalah sebagai berikut :

Gambar 3.1

Gambar 3.2

Grafik Histogram Harga Saham Sumber : Hasil output SPSS

Berdasarkan grafik histogram harga saham pada gambar 3.1 dan gambar 3.2, dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang normal, sedangkan pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal dan mengikuti arah garis diagonal. Kedua grafik di atas menunjukan bahwa model regresi memenuhi asumsi normalitas. b. Analisis Statistik

Uji statistik yang dapat digunakan untuk menguji normalitas residual adalah uji statistik non-parametrik Kolmogorov-Smirnov

Analisis statistik pada uji normalitas penelitian ini adalah sebagai berikut :

Tabel 3.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 84

Normal Parametersa Mean .0000000

Std. Deviation .38996522

Most Extreme Differences

Absolute .096

Positive .082

Negative -.096

Kolmogorov-Smirnov Z .876

Asymp. Sig. (2-tailed) .427

a. Test distribution is Normal. Sumber : Hasil output SPSS

Model regresi dikatakan normal jika memiliki nilai sig

(2-tailed) > 5%. Tabel 3.2 diperoleh nilai sig = 0.427 (42,7%), karena nilai sig 42,7% > 5%, maka data berdistribusi normal.

2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji korelasi antara kesalahan penganggu pada periode t dengan kesalahan penganggu pada periode t-1 (sebelumnya). Model regresi yang baik adalah yang bebas dari autokorelasi. Ghozali (2011:96), dasar pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

Tabel 3.3 Standar Autokorelasi

No Hipotesis Keputusan Jika

1. Tidak ada autokorelasi positif Tolak 0<d<dl

2. Tidak ada autokorelasi positif No Desicison dl≤d≤du

3. Tidak ada korelasi negative Tolak 4-dl<d<4

Analisis pada uji autokorelasi penelitian ini adalah sebagai berikut:

Tabel 3.4 Hasil Uji Autokorelasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .628a .395 .356 .40227 2.215

a. Predictors: (Constant), Log_MVA, DER, PER, ROA, Log_EPS b. Dependent Variable: Log_Harga Saham

Sumber : Hasil output SPSS

Berdasarkan hasil autokorelasi pada tabel 3.4 menunjukkan nilai Dw sebesar 2,215 pada taraf signifikansi 5% dengan variabel bebas k = 5 dan n = 84, maka di tabel Durbin Watson akan didapat nilai DW 2,215 lebih besar dari batas atas (du) 1,774 dan kurang dari 2,226 hasil dari 4-1,774 (4-du), maka tidak ada autokorelasi positif atau negatif, sehingga model regresi dapat disimpulkan tidak terdapat autokorelasi.

3. Uji Multikolinieritas

Ghozali (2011:91), uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas di dalam model regresi dapat dideteksi dengan melihat nilai Variance Inflation Factor (VIF), yaitu (Ghozali, 2011:92) :

b) Jika nilai tolerance < 0,10 dan VIF>10, maka dapat diartikan bahwa tidak terdapat multikolinieritas pada penelitian tersebut Analisis pada uji Multikolinieritas penelitian ini adalah sebagai berikut:

Tabel 3.5 Hasil Uji Multikolinieritas

Coefficient Correlationsa

Model Log_MVA DER PER ROA Log_EPS

1Correlations Log_MVA 1.000 -.031 -.152 .126 -.127

DER -.031 1.000 -.053 .214 .418

PER -.152 -.053 1.000 .009 .142

ROA .126 .214 .009 1.000 -.311

Log_EPS -.127 .418 .142 -.311 1.000

Covariances Log_MVA .010 .000 -5.175E-5 5.033E-5 -.002

DER .000 .007 -1.500E-5 7.076E-5 .004

PER -5.175E-5 -1.500E-5 1.160E-5 1.229E-7 6.011E-5

ROA 5.033E-5 7.076E-5 1.229E-7 1.601E-5 .000

Log_EPS -.002 .004 6.011E-5 .000 .015

a. Dependent Variable: Log_Harga Saham Sumber : Hasil output SPSS

Tabel 3.6 Hasil Uji Multikolinieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) .852 .504 1.690 .095

Log_EPS .528 .124 .472 4.241 .000 .626 1.597

PER .008 .003 .222 2.433 .017 .931 1.074

ROA .005 .006 .139 1.357 .179 .741 1.350

DER -.003 .083 -.004 -.042 .967 .675 1.481

Log_MVA .300 .100 .269 2.989 .004 .955 1.047

Berdasarkan hasil uji multikolinieritas pada tabel 3.5 dapat dilihat hasil besaran korelasi antar variabel independen menunjukkan hanya variabel EPS yang mempunyai korelasi cukup tinggi dengan variabel DER dengan tingkat korelasi sebesar 0,418 atau sekitar 41,8%, karena korelasi ini masih dibawah 95%, maka dapat dikatakan tidak terjadi multikolinieritas secara serius.

Hasil perhitungan nilai tolerance pada hasil uji multikolinieritas pada tabel 3.6 juga menunjukkan tidak ada variabel independen yang memiliki nilai tolerance kurang dari 0,1 yang berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan bahwa tidak ada variabel independen yang memiliki nilai VIF lebih dari 10, sehingga penjelasan dari tabel 4.9 dan tabel 4.10 dapat disimpulkan bahwa tidak ada multikolinieritas antar variabel independen dalam model regresi.

4. Uji Heteroskedastisitas a. Analisis Grafik

variabel terikat yaitu ZPRED dengan residualnya SRESID. Ghozali (2011:105) dasar analisisnya, yaitu :

1) Jika ada pola tertentu seperti titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar, kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas

2) Jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Analisis grafik pada uji heteroskedastisitas penelitian ini adalah sebagai berikut:

Gambar 3.3

Grafik Scatterplot Variabel Dependen : Harga Saham

Sumber : Hasil output SPSS