TERHADAP KINERJA KEUANGAN DAN

PEREKONOMIAN DAERAH DI PROVINSI

BENGKULU : SUATU PENDEKATAN

EKONOMETRIKA

UMI PUDJI ASTUTI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan

dalam disertasi saya yang berjudul :

DAMPAK KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA KEUANGAN DAN PEREKONOMIAN DAERAH DI PROVINSI BENGKULU : SUATU PENDEKATAN EKONOMETRIKA

merupakan gagasan atau hasil penelitian saya sendiri, dengan bimbingan ketua

dan anggota Komisi Pembimbing, kecuali yang dengan jelas ditunjukkan

rujukannya.

Disertasi ini belum pernah diajukan untuk memperoleh gelar pada program sejenis

di perguruan tinggi lain. Semua data dan informasi yang digunakan telah

dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, Maret 2007

UMI PUDJI ASTUTI. Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Keuangan dan Perekonomian Daerah di Provinsi Bengkulu : Suatu Pendekatan Ekonometrika (BONAR M. SINAGA sebagai Ketua, KUNTJORO dan HERMANTO SIREGAR sebagai Anggota Komisi Pembimbing)

Pembangunan yang sentralistis selama 25 tahun yang lalu ternyata belum menghasilkan pembangunan yang merata antar daerah sehingga mendorong dilaksanakannya Otonomi Daerah yang didasarkan pada Undang-Undang nomor 22 dan 25 tahun 1999. Dan disempurnakan dengan Undang-Undang nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang nomor 33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintahan Pusat dan Pemerintahan Daerah.

Penelitian ini bertujuan untuk : (1) mengkaji sumber-sumber penerimaan dan alokasi pengeluaran daerah, kemampuan fiskal dan distribusi pendapatan antar Kabupaten dan Kota, (2) menganalisis faktor-faktor yang mempengaruhi kinerja fiskal dan perekonomian daerah, dan (3) mengevaluasi serta meramalkan dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal dan perekonomian daerah.

Penelitian ini menggunakan pool data (data time series tahun 1993 – 2003 dan cross section 3 Kabupaten dan 1 Kota) dengan analisis deskriptif, Indeks Williamson, ekonometrika, simulasi historis dan peramalan dengan berbagai skenario kebijakan. Model Perekonomian Daerah Provinsi Bengkulu dibangun dalam bentuk persamaan simultan terdiri dari 26 persamaan struktural, 17 persamaan identitas, diestimasi dengan metode Two Stage Least Squares (2SLS).

Hasil penelitian menunjukkan bahwa : (1) setelah kebijakan desentralisasi fiskal sebagian besar penerimaan daerah bersumber dari DAU sedangkan dari PAD masih sangat kecil, kemampuan fiskal daerah rendah dan ketergantungan pada pusat masih tinggi, distribusi pendapatan antar Kabupaten dan Kota semakin tidak merata; (2) aktifitas ekonomi akan mendorong peningkatan investasi, hal sebaliknya akan terjadi bila suku bunga, pajak dan retribusi daerah meningkat; (3) setelah desentralisasi fiskal kebijakan realokasi pengeluaran rutin ke pengeluaran pembangunan sektor Pertanian berdampak paling besar terhadap kinerja fiskal dan perekonomian daerah di semua Kabupaten, sedangkan di Kota Bengkulu adalah kebijakan peningkatan DAU dan peningkatan pengeluaran Infrastruktur; dan (4) realokasi pengeluaran rutin ke pengeluaran pembangunan sektor Pertanian dan Infrastruktur sampai tahun 2010 akan berdampak besar dalam meningkatkan kinerja fiskal, dan perekonomian daerah.

Untuk meningkatkan kapasitas fiskal daerah dapat dilakukan dengan peningkatan pajak, retribusi dan peningkatan pengeluaran pembangunan. Sedangkan untuk meningkatkan kinerja perekonomian daerah di semua Kabupaten dan Kota sebaiknya dilakukan efisiensi penggunaan pengeluaran rutin untuk meningkatkan pengeluaran pembangunan khususnya untuk Infrastruktur dan sektor Pertanian.

UMI PUDJI ASTUTI. Impact of Fiscal Decentralization Policy on Regional Economic and Fiscal Performances in Bengkulu Province: An Econometric

Approach (BONAR M. SINAGA as Chairman, KUNTJORO and HERMANTO

SIDEBAR as Members of Advisory Committee)

The centralized development process during the last period of 25 years, in fact did not lead to equally distributed development results among regions. It has became great consideration to implement regional autonomy in Indonesia based on Law No. 22 and 25 of 1999 after that complemented by Law No.32 of 2004 concerning Regional Government, and Law No.33 of 2004 concerning balanced budget between the central and regional government.

The objectives of this research are : (1) to assess sources of regional incomes, expenditure allocation, fiscal capacity, and income distribution among Districts and Cities in the region, (2) to analyze factors influencing regional economic and fiscal performance, and (3) to evaluate and to forecast impacts of fiscal decentralization policy on regional economic and fiscal performances.

This study is using pool data (time series data of 1993-2003 and cross section data of three Districts and one City). The descriptive analysis, Williamson Index, econometric model, and historical simulation using various policy scenarios and forecast were used to analyze the data. The Bengkulu Province Regional Economic model was developed into a simultaneous equations consisting of 26 structural equations, 17 identity equations, and estimated by using Two Stage Least Squares (2SLS) method.

The result shows that : (1) after implementation of the fiscal decentralization policy, the main sources of regional revenue is derived from the General Allocation Fund (DAU) whereas the Regional Own Income (PAD) were very less, the fiscal capacity were low, dependency on the central government were high, and improper income distribution among Districts and Cities; (2) the economic activities (PDRBS) will increase investment, however, if the interest rate, tax, and retribution increase on the contrary, investment will decrease; (3) after fiscal decentralization, the regional economic and fiscal performances in all Districts is most affected by reallocation of routine expenditure to agricultural sector expenditure, whereas in City an expansion of the DAU and infrastructure expenditure; and (4) the reallocation of routine expenditure into development expenditure on agriculture and infrastructure until 2010 will have much greater impact on regional economic and fiscal performances.

To increase the fiscal capacity, regional tax and retribution, and development expenditure expansion should be implementing. Whereas to increase the regional economic performances are efficiency of routine expenditure in order to increase the development expenditure especially aimed for infrastructure and agriculture sectors.

KINERJA KEUANGAN DAN PEREKONOMIAN DAERAH

DI PROVINSI BENGKULU : SUATU PENDEKATAN EKONOMETRIKA

UMI PUDJI ASTUTI

DISERTASI

Sebagai salah satu syarat untuk memperoleh gelar Doktor

pada

Program Studi Ilmu Ekonomi Pertanian

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

Kinerja Keuangan dan Perekonomian Daerah

di Provinsi Bengkulu : Suatu Pendekatan Ekonometrika

Nama Mahasiswa : Umi Pudji Astuti

Nomor Pokok : A.546010111

Program Studi : Ilmu Ekonomi Pertanian

Menyetujui,

1. Komisi Pembimbing

Prof. Dr. Ir. Bonar M. Sinaga, MA Ketua

Prof. Dr. Ir. Kuntjoro Dr. Ir. Hermanto Siregar, M.Ec Anggota Anggota

Mengetahui,

2. Ketua Program Studi 3. Dekan Sekolah Pascasarjana Ilmu Ekonomi Pertanian

Prof.Dr.Ir. Bonar M. Sinaga, MA Prof.Dr.Ir. Khairil A. Notodipuro, MS

Tuhanlah yang memberikan hikmat, dari mulutNya datang pengetahuan dan

kepandaian (Ams.1:7a ; Ams.2:6)

Terpujilah Tuhan karena Ia telah mendengar permohohanku, Tuhan adalah

kekuatannku dan perisaiku, aku tertolong sehingga

bersuka cita hatiku dan dengan nyanyian aku

hendak bersyukur (Maz.28:7-8)

Pujilah Tuhan yang dapat dan mau melakukan jauh melebihi doamu dan yang kaurindukan. Ingat teguh : Ia berkuasa penuh!

KasihNya trus kau temukan

Pujilah Tuhan! Hai jiwaku, mari bernyanyi! Semua makhluk bernafas, iringilah kami! Puji terus nama yang Maha Kudus!

Segala puji dan syukur penulis panjatkan kepada Allah Bapa di Surga

yang telah memberikan karunia besar dan perkenanNya, sehingga disertasi ini

dapat diselesaikan. Penulis menyadari bahwa karunia besar ini tersalur melalui

bimbingan, bantuan dan dukungan dari berbagai pihak. Oleh karena itu, pada

kesempatan ini penulis mengucapkan terima kasih dan penghargaan yang tinggi

kepada :

1. Prof. Dr. Ir. Bonar M. Sinaga, MA. sebagai Ketua Komisi Pembimbing yang

dengan kasih dan kesabaran beliau, telah banyak memberikan arahan

akademik dalam proses belajar, dan secara khusus bimbingan dalam

penyusunan disertasi.

2. Prof. Dr. Ir. Kuntjoro sebagai Anggota Komisi Pembimbing yang dengan

kasih dan kesabaran beliau selama mengajar dan membimbing penyusunan

disertasi.

3. Dr. Ir. Hermanto Siregar, M.Ec sebagai Anggota Komisi Pembimbing yang

telah memberikan bimbingan akademik selama perkuliahan dan tambahan

wawasan yang lebih luas dalam penyusunan disertasi.

4. Dr. Ir. Harianto, M.Sc selaku penguji luar komisi pada ujian tertutup yang

telah memberikan saran dan masukan untuk penyempurnaan disertasi ini.

5. Prof. Dr. Ir. Mangara Tambunan, M.Sc dan Dr. Ir. Tahlim Sudaryanto, MS

selaku penguji luar komisi pada ujian terbuka yang telah memberikan

Studi Ilmu Ekonomi Pertanian, dan seluruh dosen, serta teman-teman pada

Program Studi Ilmu Ekonomi Pertanian Sekolah Pascasarjana Institut

Pertanian Bogor.

7. Kepala Balai Pengkajian Tekhnologi Pertanian Bengkulu yang memberikan

kesempatan kepada penulis untuk melanjutkan pendidikan S3 pada Sekolah

Pascasarjana-IPB.

8. Kepala Badan LITBANG dan pimpinan Proyek PAATP yang telah

memberikan kesempatan dan biaya pendidikan kepada penulis.

9. Rekan-rekan sejawat di BPTP Bengkulu, teman-teman PS Ekonomi

Pertanian-IPB khususnya bu Reni, bu Atin, bu Grace, bu Poer, bu Wiwik, bu Atih, pak

Adolf, pak Yundi, serta Pdt.Dwi Djanarto, STh, yang dengan penuh kasih

memberikan dukungan, semangat, kerja sama dan bantuan dalam penyusunan

disertasi ini.

10.Secara khusus kepada kedua orang tuaku besarta keluarga besar R. Soewijadi

dan Soerjo Hadi yang senantiasa memberikan dukungan doa dan dukungan

materi selama penulis mengikuti pendidikan.

11.Dengan penuh cinta kasih kepada suamiku Sumaryono Hadi, ketiga putri dan

putraku Dias Sihivana Inggita Agriputri, Dianti Sihkathara Inggita Agriputri,

dan Dimas Sihnugroho Agri Widianto yang telah dengan penuh kesabaran dan

cintanya merelakan kehilangan waktu bersama keluarga dan senantiasa berdoa

dan memberikan dukungan selama penulis melaksanakan proses belajar di

membantu dalam penyelesaian disertasi ini.

Penulis menyadari bahwa penelitian ini masih jauh dari sempurna karena

keterbatasan yang penulis miliki. Oleh karena itu penulis senantiasa

mengharapkan saran dan kritik yang berguna dalam menambah wawasan tulisan

ini dan karya ilmiah secara umum. Walaupun demikian, penulis berharap agar

penelitian ini merupakan awal dari pengetahuan di bidang keuangan daerah

khususnya di Provinsi Bengkulu dan akan selalu dikembangkan oleh peneliti lain

maupun penulis sendiri. Akhirnya, kiranya penelitian ini dapat berguna bagi

semua pihak yang membutuhkannya.

Bogor, Maret 2007

Penulis dilahirkan di Yogjakarta, pada tanggal 31 Mei 1961 dari ayah

R.Soewijadi Poespo Hadiwinoto (alm) dan ibu Sri Sudwesti. Penulis merupakan

anak keenam dari delapan bersaudara, menyelesaikan pendidikan SD, SMP,

SMA, S1, dan S2 di kota kelahiran Yogjakarta. Pendidikan Sarjana diselesaikan

tahun 1986 di Jurusan Ekonomi Pertanian Fakultas Pertanian Universitas

Pembangunan Nasional (UPN) Yogjakarta, pada tahun 1998 penulis mendapat

kesempatan tugas belajar di Jurusan Sosial Ekonomi Fakultas Pertanian

Universitas Gajah Mada dan selesai tahun 2000. Pada tahun 2001 kembali

mendapat kesempatan tugas belajar S3 di Sekolah Pascasarjana Institut Pertanian

Bogor, Program Studi Ilmu Ekonomi Pertanian.

Penulis bekerja sebagai Penyuluh Pertanian di Balai Informasi Pertanian

Bengkulu sejak tahun 1987 sampai tahun 1994, dan mulai tahun 1994 sampai

sekarang pada Balai Pengkajian Teknologi Pertanian (BPTP) Bengkulu, Badan

Halaman

I.

II.

DAFTAR TABEL

DAFTAR GAMBAR

DAFTAR LAMPIRAN

PENDAHULUAN ...

1.1. Latar Belakang ...

1.2. Perumusan Masalah ...

1.3. Tujuan Penelitian ...

1.4. Kegunaan Penelitian ...

1.5. Ruang Lingkup Penelitian ...

1.6. Keterbatasan Penelitian ...

TINJAUAN PUSTAKA ...

2.1.Pelaksanaan Otonomi Daerah di Indonesia ...

2.2.Desentralisasi Fiskal ...

2.2.1. Pengertian Desentralisasi Fiskal ...

2.2.2. Manfaat Desentralisasi Fiskal ...

2.2.3. Kebijakan Desentralisasi Fiskal di Indonesia ...

2.2.4. Permasalahan Pelaksanaan Desentralisasi Fiskal ...

2.3.Pembangunan ...

2.4.Tinjauan Studi Terdahulu ...

2.4.1. Aspek Tujuan dan Metodologi Penelitian ...

2.4.2. Aspek Hasil-hasil Penelitian ...

2.4.3. Penelitian Desentralisasi Fiskal di Negara Lain ...

2.4.4. Penelitian yang Berkaitan dengan Aspek

Metodologi dan Tujuan Penelitian ...

xv

xx

xxi

1

1

5

7

8

8

9

11

11

14

14

17

19

25

26

29

29

35

42

iii

IV.

3.1.Kerangka Teori ...

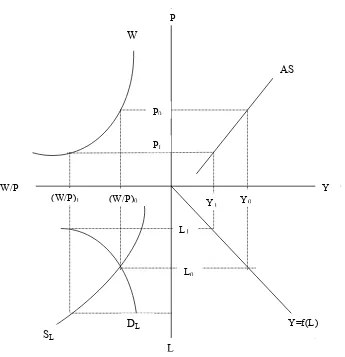

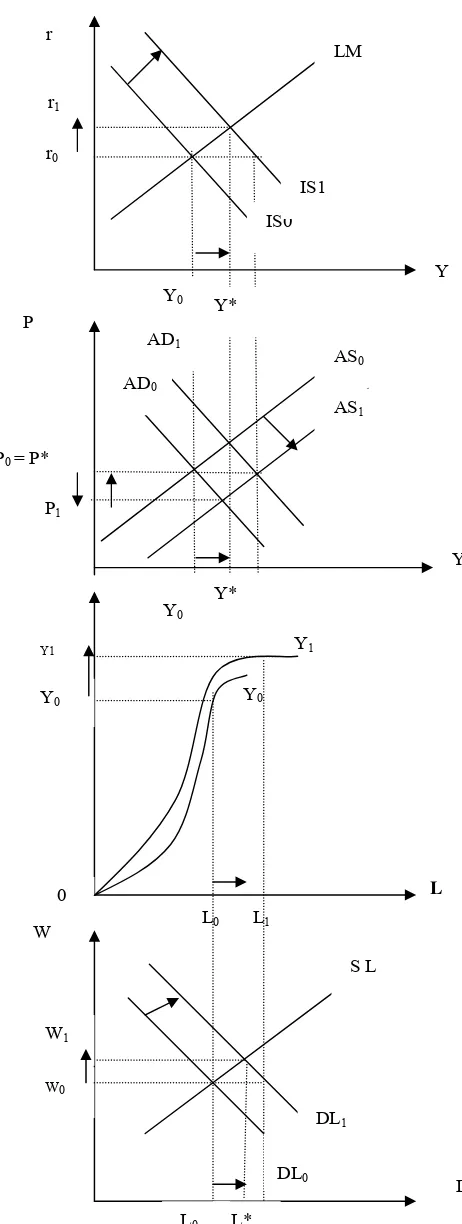

1.1.1. Produk Domestik Regional Bruto ...

1.1.2. Fungsi Penawaran Agregat ...

1.1.3. Investasi ...

3.2.Kinerja Fiskal Daerah ...

3.2.1. Penerimaan Fiskal Daerah ...

3.2.2. Pengeluaran Fiskal Daerah ...

3.3.Kinerja Perekonomian Daerah ...

3.3.1. Pertumbuhan Ekonomi ...

3.3.2. Penyerapan Tenaga Kerja ...

3.3.3. Pendapatan per Kapita ...

3.3.4. Inflasi ...

3.4.Dampak Kebijakan Fiskal Terhadap Perekonomian Daerah..

3.5.Kerangka Konseptual ...

METODE PENELITIAN ...

4.1.Lokasi dan Waktu ...

4.2.Jenis dan Sumber Data ...

4.3.Metode Analisis Data ...

4.3.1. Indeks Williamson ...

4.3.2. Tahapan Membangun Model ...

4.3.3. Kerangka Model Perekonomian Daerah ...

4.4.Spesifikasi Model Ekonometrika ...

4.4.1. Blok Fiskal Daerah ...

4.4.2. Blok Produksi dan Tenaga Kerja Daerah ...

4.4.3. Blok Investasi ...

4.4.4. Blok Kinerja Perekonomian Daerah ...

4.5.Identifikasi dan Metoda Estimasi Model ...

4.6.Validasi Model ...

4.7.Simulasi Kebijakan ...

47

47

49

51

52

52

56

57

58

62

64

65

66

69

73

73

73

75

75

76

79

84

84

88

90

91

91

94

iv

VI.

FISKAL DAN PEREKONOMIAN DAERAH ...

5.1.Potensi Provinsi Bengkulu ...

5.2.Kinerja Fiskal Daerah ...

5.2.1. Kinerja Penerimaan Daerah ...

5.2.2. Kinerja Pengeluaran Daerah ...

5.2.3. Tingkat Kemampuan Fiskal Daerah ...

5.3.Kinerja Perekonomian Daerah ...

5.3.1. Produksi Sektoral ...

5.3.2. Penyerapan Tenaga Kerja ...

5.3.3. Distribusi Pendapatan ...

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KINERJA FISKAL DAN PEREKONOMIAN

DAERAH ...

6.1.Faktor-faktor yang Mempengaruhi Kinerja Fiskal Daerah …

6.1.1. Penerimaan Pajak Daerah ...

6.1.2. Retribusi Daerah ...

6.1.3. Dana Alokasi Umum ...

6.1.4. Bagi Hasil Pajak ...

6.1.5. Bagi Hasil Bukan Pajak ...

6.1.6. Pengeluaran Rutin ...

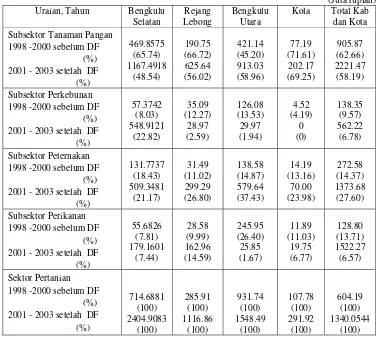

6.1.7. Pengeluaran Pembangunan Sektor Pertanian ...

6.1.8. Pengeluaran Pembangunan Sektor Industri ...

6.1.9. Pengeluaran Pembangunan Sektor Pertambangan ….

6.1.10.Pengeluaran Pembangunan Infrastruktur ...

6.2.Faktor-faktor yang Mempengaruhi Kinerja Perekonomian Daerah …...

6.2.1. Produksi Subsektor Tanaman pangan ...

6.2.2. Produksi Subsektor Perkebunan ...

6.2.3. Produksi Subsektor Peternakan ...

6.2.4. Produksi Subsektor Perikanan ...

6.2.5. Produksi Sektor Pertambangan ...

103

103

106

106

109

117

121

121

124

127

129

129

129

131

133

135

136

137

138

140

151

142

143

144

145

146

147

v

VII.

VIII.

6.2.7. Produksi Sektor Pariwisata ...

6.2.8. Produksi Sektor Jasa ...

6.2.9. Tenaga Kerja Sektor Pertanian ...

6.2.10.Tenaga Kerja Sektor Pertambangan ...

6.2.11.Tenaga Kerja Sektor Perindustrian ...

6.2.12.Kredit Investasi ...

6.2.13.Investasi di Sektor Industri ...

EVALUASI DAMPAK KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA FISKAL DAN

PEREKONOMIAN DAERAH TAHUN 1998 – 2003 ...

7.1. Kebijakan Peningkatan Penerimaan DAU ...

7.2. Kebijakan Peningkatan Penerimaan Pajak, Retribusi dan Peningkatan PengeluaranPembangunan ...

7.3. Kebijakan Peningkatan Pengeluaran Pembangunan

Infrastruktur ...

7.4. Kebijakan Peningkatan Pengeluaran Pembangunan Sektor Pertanian ………..

7.5. Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Sektor Pertanian ...

7.6. Rekapitulasi Evaluasi Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Fiskal dan Perekonomian

Daerah Tahun 1998 – 2003 ...

RAMALAN DAMPAK KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA FISKAL DAN

PEREKONOMIAN DAERAH TAHUN 2007 – 2010 ………..

8.1. Ramalan Variabel Endogen tanpa Alternatif

Skenario Kebijakan ...

8.1.1. Kabupaten Bengkulu Selatan ...

8.1.2. Kabupaten Rejang Lebong ...

8.1.3. Kabupaten Bengkulu Utara ...

8.1.4. Kota Bengkulu ...

8.2. Ramalan Variabel Endogen dengan Alternatif

Skenario Kebijakan ...

8.2.1. Kebijakan Peningkatan DAU ...

151

152

154

155

155

157

158

160

160

164

167

170

173

175

180

180

180

184

187

190

192

vi

IX.

8.2.2. Kebijakan Peningkatan Penerimaan Pajak, Retribusi dan Peningkatan Pengeluaran

Pembangunan ...

8.2.3. Kebijakan Peningkatan Pengeluaran Pembangunan Infrastruktur ……….

8.2.4. Kebijakan Peningkatan Pengeluaran Pembangunan Sektor Pertanian ...

8.2.5. Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Sektor Pertanian ...

8.2.6. Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Infrastruktur ...

8.2.7. Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Sektor Pertanian dan Infrastruktur .………...

8.3. Rekapitulasi Ramalan Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Fiskal dan Perekonomian Daerah Tahun 2007 – 2010 ………..………...

SIMPULAN DAN IMPLIKASI KEBIJAKAN .…………....

9.1. Ringkasan Hasil ...

9.2. Simpulan ...

9.3. Implikasi Kebijakan ...

9.4. Saran Penelitian Lanjutan ...

DAFTAR PUSTAKA ...

LAMPIRAN ...

195

198

200

202

205

207

210

214

214

218

220

221

223

Nomor Halaman

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

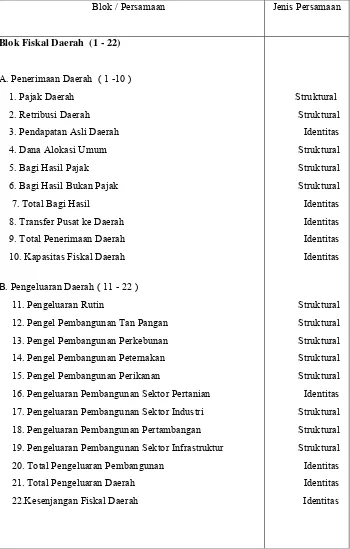

Pembagian Blok Persamaan Model Perekonomian Daerah Provinsi Bengkulu ...………...

Rata-rata Penerimaan Fiskal Pemerintah Daerah Kabupaten

dan Kota di Provinsi Bengkulu Tahun 1998– 2003 ...………....

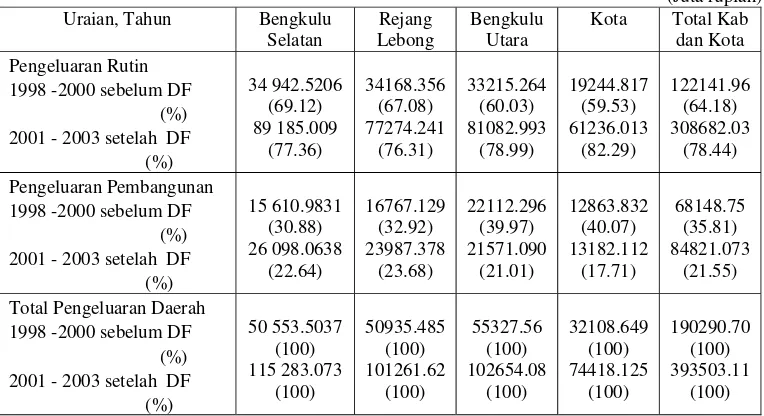

Rata-rata Pengeluaran Rutin Pemerintah Daerah Kabupaten

dan Kota di Provinsi Bengkulu Tahun1998–2003 ...……...

Rata-rata Pengeluaran Pembangunan Pemerintah Daerah

Kabupaten dan Kota di Provinsi Bengkulu Tahun 1998 –2003 ...

Rata-rata Pengeluaran Pembangunan Sektor Pertanian Pemerintah Daerah Kabupaten dan Kota di Provinsi Bengkulu

Tahun 1998–2003 ...

Rata-rata Pengeluaran Rutin dan Pengeluaran Pembangunan Sektor Pertanian Pemerintah Daerah Kabupaten dan Kota di Provinsi Bengkulu Tahun 1998–2003 ...

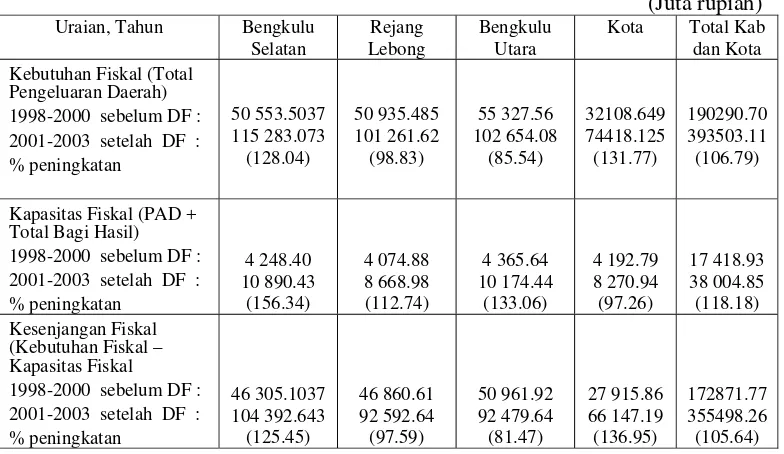

Rata-rata Kapasitas dan Kesenjangan Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu Tahun1998–2003 ...

Rasio Kapasitas Fiskal dan Kebutuhan Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu Tahun 1998–2003 ...

Rata-rata Pengeluaran Daerah, Kapasitas dan Kesenjangan Fiskal Derah terhadap Rata-rata PDRB Kabupaten dan Kota di

Provinsi Bengkulu Tahun 1998–2003 .…...

Rata-rata PDRB Sektoral Kabupaten dan Kota di Provinsi

Bengkulu Tahun 1998 – 2003 ...

Rata-rata PDRB Sektor Pertanian Kabupaten dan Kota di Provinsi Bengkulu Tahun 1998 – 2003 ………..……...

Rata-rata Tenaga Kerja Sektoral Kabupaten dan Kota di Provinsi Bengkulu Tahun 1998 – 2003 ...………...

Nilai Indeks Williamson Provinsi Bengkulu Tahun 1993 – 2003 .... 82

108

110

112

114

116

118

120

121

123

125

126

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Penerimaan Retribusi Daerah di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Dana Alokasi Umum Daerah di Provinsi Bengkulu Tahun 1993-2003 ...………

Faktor-faktor yang Mempengaruhi Bagi Hasil Pajak Daerah di Provinsi Bengkulu Tahun 1993-2003 ………...

Faktor-faktor yang Mempengaruhi Bagi Hasil bukan Pajak Daerah di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Pengeluaran Rutin Daerah di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Pengeluaran Pembangunan Sektor Pertanian di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Pengeluaran Pembangunan Sektor Industri di Provinsi Bengkulu Tahun 1993-2003...

Faktor-faktor yang Mempengaruhi Pengeluaran Pembangunan Sektor Pertambangan di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Pengeluaran Pembangunan Infrastruktur di Provinsi Bengkulu Tahun 1993-2003 ……….……

Faktor-faktor yang Mempengaruhi PDRB Subsektor Tanaman pangan di Provinsi Bengkulu Tahun 1993-2003 ///...

Faktor-faktor yang Mempengaruhi PDRB Subsektor Perkebunan Kabupaten dan Kota di Provinsi Bengkulu Tahun 1993-2003 .….

Faktor-faktor yang Mempengaruhi PDRB Subsektor Peternakan di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi PDRB Subsektor Perikanan di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi PDRB Sektor Pertambangan di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi PDRB Sektor Perindustrian di Provinsi Bengkulu Tahun 1993-2003 ...

130

132

134

135

136

137

138

140

141

142

144

146

147

148

149

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi PDRB Sektor Jasa di Provinsi Bengkulu Tahun 1993-2003 ....………...

Faktor-faktor yang Mempengaruhi Tenaga Kerja Sektor Pertanian di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Tenaga Kerja Sektor

Pertambangan di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Tenaga Kerja Sektor

Perindustrian di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Kredit Investasi

di Provinsi Bengkulu Tahun 1993-2003 ...

Faktor-faktor yang Mempengaruhi Investasi Industri

di Provinsi Bengkulu Tahun 1993-2003 ...

Dampak Peningkatan DAU 10% (S1) terhadap Kinerja

Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Dampak Peningkatan DAU 10% (S1) terhadap Kinerja

Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ..

Dampak Peningkatan Pajak, Retribusi, dan Pengeluaran

Pembangunan (S2) terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu …...

Dampak Peningkatan Pajak, Retribusi, dan Pengeluaran Pembangunan (S2) terhadap Kinerja Perekonomian Daerah

Kabupaten dan Kota di Provinsi Bengkulu ………..

Dampak Peningkatan Pengeluaran Pembangunan Infrastruktur (S3) terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Dampak Peningkatan Pengeluaran Pembangunan Infrastruktur (S3) terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ……...

Dampak Peningkatan Pengeluaran Pembangunan Sektor Pertanian (S4) terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu …...

152

153

154

155

156

157

159

161

163

164

166

167

169

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

(S4) terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ………...

Dampak Realokasi Pengeluaran Rutin ke Pembangunan Sektor Pertanian (S5) terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu …...

Dampak Realokasi Pengeluaran Rutin ke Pembangunan Sektor Pertanian (S5) terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Rekapitulasi Evaluasi Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Fiskal dan Perekonomian Daerah Kabupaten dan Kota Tahun 1998-2000 …...

Hasil Ramalan Variabel Endogen tanpa Alternatif Kebijakan Kabupaten Bengkulu Selatan Tahun 2007 – 2010 ...…………...

Hasil Ramalan Variabel Endogen tanpa Alternatif Kebijakan Kabupaten Rejang Lebong Tahun 2007 – 2010 ...………

Hasil Ramalan Variabel Endogen tanpa Alternatif Kebijakan Kabupaten Bengkulu Utara Tahun 2007 – 2010 ...

Hasil Ramalan Variabel Endogen tanpa Alternatif Kebijakan Kota Bengkulu Tahun 2007 – 2010 ...

Hasil Ramalan Dampak Kebijakan Peningkatan DAU terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di

Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Peningkatan DAU terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di

Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Peningkatan Pajak,Retribusi, dan Pengeluaran Pembangunan terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Peningkatan Pajak, Retribusi, dan Pengeluaran Pembangunan terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu …...

Hasil Ramalan Dampak Kebijakan Peningkatan Pengeluaran Pembangunan Infrastruktur terhadap Kinerja Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

172

173

174

176

181

185

188

191

193

195

196

197

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

Hasil Ramalan Dampak Kebijakan Peningkatan Pengeluaran Pembangunan Infrastruktur terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Peningkatan Pengeluaran Pembangunan Sektor Pertanian terhadap Kinerja Fiskal

Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Peningkatan Pengeluaran Pembangunan Pertanian terhadap Kinerja Perekonomian

Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pembangunan Sektor Pertanian terhadap Kinerja Fiskal

Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pembangunan Sektor Pertanian terhadap Kinerja

Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu .

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Infrastruktur terhadap Kinerja

Fiskal Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Infrastruktur terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pembangunan sektor Pertanian terhadap Kinerja Fiskal

Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Hasil Ramalan Dampak Kebijakan Realokasi Pengeluaran Rutin ke Pembangunan sektor Pertanian terhadap Kinerja Perekonomian Daerah Kabupaten dan Kota di Provinsi Bengkulu ...

Rekapitulasi Ramalan Dampak Kebijakan Desentralisasi fiskal terhadap Kinerja Fiskal dan Perekonomian Daerah Kabupaten dan Kota Tahun 2007-2010 …...

199

200

201

203

204

206

207

208

209

Nomor Halaman

1.

2.

3.

4.

5.

6.

7.

Alur Pikir dalam Perumusan Masalah ...

Kurva Penawaran Agregat ...

Hubungan Permintaan Tenaga Kerja dan Pengangguran

Pada Pasar Tenaga Kerja ...…………...……..

Dampak Kebijakan Fiskal terhadap Perekonomian ...

Kerangka Konseptual Dampak Desentralisasi Fiskal

terhadap Perekonomian Daerah di Provinsi Bengkulu ...

Tahapan Membangun Model Perekonomian Daerah

Provinsi Bengkulu ...…….………...

Keterkaitan antar Blok dalam Model Perekonomian Daerah Provinsi Bengkulu ...

6

50

63

68

70

78

Nomor Halaman

1.

2.

3.

4.

5.

6.

7.

8.

9.

Program Komputer Estimasi Parameter Model Perekonomian Daerah Provinsi Bengkulu Menggunakan SAS/ETS Versi 6.12 Prosedur SYSLIN Metode 2SLS ...

Hasil Estimasi Parameter Model Perekonomian Daerah Provinsi Bengkulu Menggunakan SAS/ETS Versi 6.12 Prosedur SYSLIN Metode 2SLS ...………...

Program Komputer Validasi Model Perekonomian Daerah Provinsi Bengkulu sebelum Desentralisasi Fiskal Tahun 1998-2000 Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton ...

Hasil Validasi Model Perekonomian Daerah Provinsi Bengkulu sebelum dan setelah Desentralisasi Fiskal Tahun 1998-2003 Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton ...

Program Komputer Simulasi Skenario Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Sektor Pertanian Kabupaten Bengkulu Selatan sebelum Desentralisasi Fiskal Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton ...

Hasil Simulai Skenario Realokasi Pengeluaran Rutin ke Pengeluaran Pembangunan Sektor Pertanian Kabupaten Bengkulu Selatan Sebelum Desentralisasi Fiskal Tahun 1998-2000 Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton ...

Program Komputer Ramalan Variabel Eksogen Model Perekonomian Daerah Provinsi Bengkulu Tahun 2007-2010 Menggunakan SAS/ETS Versi 6.12 Prosedur FORECAST Metode STEPAR ...

Hasil Ramalan Variabel Eksogen Model Perekonomian Daerah Provinsi Bengkulu Tahun 2007-2010 Menggunakan SAS/ETS Versi 6.12 Prosedur FORECAST Metode STEPAR …...

Program Komputer Ramalan Variabel Endogen Model Perekonomian Daerah Provinsi Bengkulu Tahun 2007-2010 Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton ...

231

235

245

248

256

259

261

265

11.

12.

Provinsi Bengkulu Tahun 2007-2010 Menggunakan SAS/ETS Versi 6.12 Prosedur SIMNLIN Metode Newton …...

Rekapitulasi Evaluasi Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Fiskal dan Perekonomian Daerah di Provinsi Bengkulu sebelum dan setelah Desentralisasi Fiskal

Tahun 1998 – 2003 ...

Rekapitulasi Ramalan Dampak Kebijakan Desentralisasi Fiskal terhadap Kinerja Fiskal dan Perekonomian Daerah di Provinsi Bengkulu Tahun 2007 – 2010 ...

282

295

1.1. Latar Belakang

Hampir 25 tahun pelaksanaan pembangunan yang sentralisasi ternyata belum

dapat menghasilkan pemerataan pembangunan baik di tingkat pusat maupun di

tingkat Provinsi sehingga mendorong dilaksanakannya otonomi daerah. Demikian

halnya dengan pelaksanaan desentralisasi fiskal di Indonesia sudah berjalan lama,

namun dalam pelaksanaannya belum sesuai harapan, sehingga desentralisasi fiskal

yang dilaksanakan tahun 2001 sebagai konsekuensi diterapkannya otonomi daerah

merupakan penyempurnaan yang sudah pernah berjalan.

Secara administratif, Provinsi Bengkulu berada memanjang dari perbatasan

Provinsi Sumatera Barat sampai ke perbatasan Provinsi Lampung. Luas wilayah

lebih kurang 1 978 870 hektar dengan jumlah penduduk sampai tahun 2003

sebanyak 1 632 212 jiwa. Seiring berjalannya otonomi daerah di Provinsi

Bengkulu tahun 2003 pertumbuhan ekonomi mencapai 1.99 dan terjadi di semua

sektor ekonomi, secara khusus sektor yang memberikan pertumbuhan di atas 5 %

terjadi pada sektor Perdagangan, hotel dan restoran sebesar 6.04%, sektor Industri

pengolahan sebesar 6.03%, sektor Pertanian sebesar 5.77%, sektor Listrik – gas –

air minum sebesar 5.57%. Sedangkan sektor lainnya seperti sektor Pertambangan,

sektor Bangunan, sektor Pengangkutan dan Komunikasi, sektor Jasa-jasa lainnya

tumbuh berkisar 2-4 % (BPS, 2005).

Pada tahun 2003 kesejahteraan penduduk Provinsi Bengkulu yang

diindikasikan dengan nilai PDRB per kapita mengalami peningkatan sebesar

13.97% (riil). Peningkatan ini terjadi karena pemerintah Provinsi Bengkulu

dilihat dari PDRB (pendapatan) perkapita sebesar Rp 2.29 juta/tahun, tingkat

kesejahteraan penduduk Provinsi Bengkulu masih jauh berada di bawah rata-rata

tingkat kesejahteraan nasional sebesar Rp3.35juta/kapita/tahun. Jumlah penduduk

miskin sebanyak 355 200 atau 21.76% dari jumlah penduduk, dan jumlah

pengangguran sebanyak 53 836 orang atau 7.18% dari jumlah tenaga kerja yang

tersedia.

Kondisi di atas menjadi perhatian besar pemerintah daerah untuk

meningkatkan pertumbuhan ekonomi dalam rangka pelaksanaan otonomi daerah

yang dituangkan dalam rencana strategis pemerintah daerah tahun 2001-2005.

Dalam upaya peningkatan pertumbuhan ekonomi pemerintah Provinsi Bengkulu

pada tahun 2003 didukung dengan keuangan daerah yaitu penerimaan daerah

berasal dari subsidi pemerintah pusat melalui komponen DAU 80.8%, sementara

itu kontribusi PAD baru sebesar 2.72%. Kondisi ini menunjukkan bahwa dalam

hal pembiayaan daerah, Provinsi Bengkulu masih sangat tergantung dari

pemerintah pusat. Potensi daerah untuk peningkatan PAD khususnya dari

komponen pajak dan retribusi yang dilakukan saat ini adalah mengintensifkan

sumber-sumber penerimaan pajak yang ada diantaranya : (1) pelaksanaan

pemutihan pajak kendaraan bermotor dengan tujuan agar jumlah wajib pajak

meningkat, (2) pajak PLN, Telepon, PDAM, (3) penertiban reklame / iklan, (4)

pendataan ulang ijin usaha, (5) pengelolaan lokasi parkir.

Hal yang menarik bahwa setelah desentralisasi fiskal, peningkatan DAU

sebesar 53.37% berdampak pada meningkatnya pengeluaran rutin secara nominal

sampai 60%, dan untuk pengeluaran pembangunan secara nominal hanya

meningkat sebesar 28% saja. Peningkatan pengeluaran rutin digunakan untuk

pembiayaan pemerintah daerah seperti gaji pegawai sebagai akibat otonomi

pembiayaan untuk penyelenggaraan pemerintahan termasuk pembiayaan untuk

legeslatif dan eksekutif. Yang menjadi perhatian selanjutnya adalah apakah

pemerintah daerah akan berkonsentrasi pada pembenahan administrasi yang akan

menyedot anggaran belanja rutin, ataukah akan mendukung pembiayaan

pembangunan yang dalam jangka panjang akan berpengaruh pada perekonomian

daerah dan kesenjangan pendapatan di daerah.

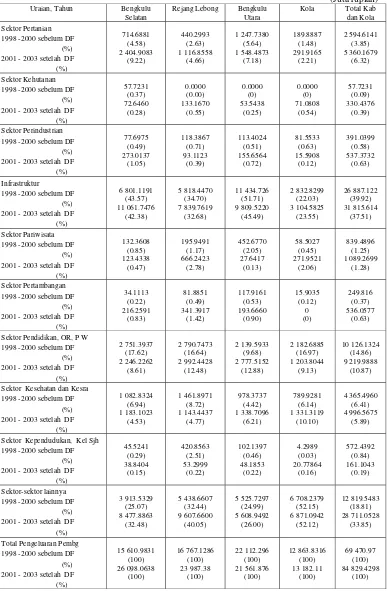

Tahun 2003 terlihat bahwa prosentase pengeluaran rutin dan pembangunan

masing-masing sebesar 354 809.02 juta rupiah atau 78.32% dari total pengeluaran

daerah, dan pengeluaran pembangunan sebesar 98 244.68 juta rupiah atau

21.68%. Dari 21.68% dana pembangunan digunakan untuk membiayai 21 sektor

antara lain 41.92% untuk pembangunan Infrastruktur, 10.87% untuk Pendidikan,

olah raga dan pembinaan wanita, 5.73% untuk pembangunan Pertanian, 4.92%

untuk Kesehatan dan Kesejahteraan sosial, 0.77% untuk pembangunan Industri,

dan Pariwisata sebesar 0.96%.

Pelaksanaan otonomi daerah membuka cakrawala baru bagi pemerintah

daerah untuk lebih leluasa mengembangkan daerahnya untuk mempercepat

pencapaian pertumbuhan ekonomi dan kesejahteraan masyarakat.

Undang-Undang nomor 22 tahun 1999 tentang Otonomi Daerah telah mengubah sistem

pengambilan keputusan pembangunan daerah dari konsep top down menjadi

bottom up. Babak baru manajemen pemerintahan dan keuangan daerah dalam

rangka pelaksanaan desentralisasi kembali ditegaskan dalam Undang-Undang

nomor 32 tentang Pemerintahan Daerah dan Undang-Undang nomor 33 tahun

2004 tentang perimbangan keuangan antara Pusat dan Pemerintahan daerah. Pada

intinya undang-undang nomor 32 tahun 2004 menegaskan kembali pelaksanaan

otonomi dengan menitikberatkan daerah (Kabupaten dan Kota) untuk

pelayanan, pemberdayaan, peran serta masyarakat, dan peningkatan daya saing

daerah, serta peningkatan efisiensi dan efektifitas penyelenggaraan pemerintahan

dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, kekhususan,

potensi dan keanekaragaman daerah, peluang dan tantangan persaingan global

(Citraumbara, 2004).

Kebijakan desentralisasi fiskal telah memberi keleluasaan daerah untuk

menentukan prioritas pembiayaan pembangunan dan peluang peningkatan jumlah

dana pembangunan yang dikelola oleh pemerintah daerah. Dalam hal peningkatan

penerimaan, pemerintah daerah mempunyai keleluasaan untuk membelanjakan

dana alokasi yang diterima dan kewenangan untuk meningkatkan pendapatan asli

daerahnya. Dengan demikian kebijakan desentralisasi fiskal diharapkan mampu

membuka peluang pemerintah daerah untuk meningkatkan efektifitas pencapaian

kesejahteraan masyarakat dan pemerataan pembangunan, selanjutnya diharapkan

akan berdampak positif terhadap pertumbuhan ekonomi daerah. Namun demikian,

perbedaan potensi sumberdaya daerah dan potensi penerimaan fiskal yang

dibagihasilkan diperkirakan berdampak negatif terhadap pemerataan pendapataan

antar daerah (Bagchi, 1995 ).

Implementasi perimbangan keuangan pusat-daerah (desentralisasi fiskal)

yang menyertai pelaksanaan otonomi daerah menempatkan pemerintah daerah

Kabupaten dan Kota pada posisi yang sulit karena pemerintah daerah dihadapkan

pada keterbatasan keuangan, sumberdaya manusia (SDM), dan lingkungan usaha

yang semakin dinamis sebagai akibat gelombang globalisasi ekonomi. Salah satu

kunci utama penentu keberhasilan Pemda terhadap desentralisasi fiskal

merupakan bagian penting dalam implementasi otonomi daerah. Dua hal penting

tersebut adalah : (1) apakah Pemda memusatkan perhatiannya untuk memperbesar

keuangannya, dan (2) pemerintah mementingkan peningkatan efektivitas

pengeluarannya (expenditure policy) untuk pembangunan yang lebih baik bagi

daerahnya.

Apabila kita melihat kondisi keuangan daerah (istilah keuangan daerah

selanjutnya menggunakan fiskal daerah) yang diindikasikan oleh penerimaan

daerah dan pengeluaran daerah, perkembangan perekonomian yang diindikasikan

oleh PDRB dan PDRB per kapita, serta tujuan pemerintah daerah Provinsi

Bengkulu maka sungguh ironis bahwa upaya untuk mempercepat pencapaian

pertumbuhan ekonomi dan kesejahteraan masyarakat daerah hanya didukung oleh

penerimaan PAD yang relatif kecil serta kurang didukung pembiayaan pada

sektor-sektor yang menghasilkan produksi barang dan jasa. Kondisi daerah

dengan pembiayaan yang tergantung dari pemerintah pusat dan belum berjalannya

konsep money follows function dalam rangka otonomi daerah merupakan topik

yang menarik dan diperlukan untuk diteliti lebih lanjut.

1.2. Perumusan Masalah

Alur Perumusan masalah pada Gambar 1 menggambarkan bahwa

pemberian kewenangan kepada daerah untuk penyelenggaraan pemerintahan serta

keuangan daerah sesuai amanat otonomi daerah, diharapkan dapat meningkatkan

penerimaan daerah khususnya PAD sehingga penerimaan dari pusat khususnya

DAU semakin kecil. Di sisi pengeluaran daerah diharapkan ada keseimbangan

antara pengeluaran rutin dan pembangunan sehingga aktifitas ekonomi semakin

meningkat, pendapatan masyarakat (PDRB per kapita ) semakin besar, serta

terjadi pemerataan pendapatan di daerah. Namun demikian dari kondisi daerah

serta potensi daerah yang tersedia, muncul beberapa isu yang menarik diteliti

Permasalahan

Bagaimana tingkat kemampuan fiskal daerah khususnya peningkatan PAD dan upaya pemerataan pendapatan, bagaimana kinerja fiskal dan perekonomian daerah setelah desentralisasi, bagaimana dampak pengelolaan pengeluaran daerah setelah desentralisasi fiskal terhadap kinerja perekonomian daerah, serta kebijakan apa yang berperan meningkatkan kinerja fiskal, perekonomian daerah, dan distribusi pendapatan.

Pemecahan Masalah

Perlu mengkaji sumber-sumber penerimaan dan alokasi pengeluaran daerah, kemampuan fiskal daerah dan distribuís pendapatan antar daerah. Perlu menganalisis faktor-faktor yang mempengaruhi kinerja fiskal dan perekonomian daerah.

Perlu mengevaluasi dan meramalkan dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal dan perekonomian daerah

Sasaran

Peningkatan kemampuan fiskal (kapasitas fiskal) daerah, alokasi pengeluaran daerah sesuai prioritas pembangunan, peningkatan pertumbuhan ekonomi, pendapatan per kapita, mengurangi jumlah pengangguran, dan distribusi pendapatan lebih baik

Fenomena

Kondisi Provinsi Bengkulu UU no.32 dan 33 tahun 2004

Kinerja Perekonomian Daerah :

• Pertumbuhan ekonomi 1.99, PDRB per kapita jauh di bawah rata-rata PDRBK nasional

• Distribusi pendapatan semakin tidak merata

• Jumlah pengangguran cukup besar (7% dari tenaga kerja yang tersedia), jumlah penduduk miskin 22%

Kinerja Fiskal Daerah :

• Kemampuan fiskal daerah (Rasio kapasitas dan kebutuhan fiskal) rendah, ketergantungan dengan pemerintah pusat sangat tinggi

• Kesenjangan fiskal semakin besar/semakin buruk

• Pengeluaran rutin menjadi prioritas daerah (78% dari total pengeluaran daerah)sementara pembangunan daerah tertunda (22%)

• Mempercepat pertumbuhan ekonomi dan kesejahteraan masyarakat

• Peningkatan efisiensi dan efektifitas penyelenggaraan Pemerintahan dengan memperhatikan potensi daerah, domokrasi, pemerataan, dan keadilan, serta peningkatan pelayanan kepada masyarakat

• PAD bertujuan memberikan kewenangan kepada daerah untuk mendanai pelaksanaan otonomi daerah sesuai potensi sumberdaya daerah

• DAU bertujuan untuk pemerataan kemampuan keuangan antar-daerah melalui penerapan formula dengan mempertimbangkan kebutuhan dan potensi daerah dengan demikian DAU berfungsi sebagai faktor pemerataan kapasitas fiskal

• Dana perimbangan (DAU,DAK,Dana bagi hasil) bertujuan untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan daerah dan antar-pemerintah daerah

• Kewenangan menggunakan anggaran untuk mendanai pelaksanaan otonomi daerah sebagai wujud desentralisasi fiskal

1. Bagaimanakah kapasitas fiskal daerah khususnya PAD dan pemerataan

pendapatan setelah desentralisasi fiskal ?

2. Bagaimanakah kinerja fiskal dan perekonomian daerah di Kabupaten dan Kota

setelah desentralisasi fiskal?

3. Bagaimana dampak pengelolaan pengeluaran daerah setelah desentralisasi

fiskal terhadap kinerja perekonomian daerah ?

4. Kebijakan apa yang berperan meningkatkan kinerja fiskal dan perekonomian

daerah serta distribusi pendapatan di Kabupaten dan Kota?

1.3.Tujuan Penelitian

Secara umum, penelitian ini bertujuan untuk manganalisis dampak

kebijakan desentralisasi fiskal terhadap kinerja fiskal dan perekonomian daerah

Kabupaten dan kota di Provinsi Bengkulu. Secara khusus, penelitian ini bertujuan

untuk :

1. Mengakaji sumber-sumber penerimaan, alokasi pengeluaran, dan kapasitas

fiskal daerah, serta distribusi pendapatan di Kabupaten dan Kota sebelum dan

setelah desentralisasi fiskal.

2. Menganalisis faktor-faktor yang mempengaruhi kinerja fiskal dan

perekonomian daerah.

3. Mengevaluasi dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal

dan perekonomian daerah sebelum desentralisasi fiskal tahun 1998 - 2000 dan

setelah desentralisasi fiskal tahun 2001 - 2003 .

4. Meramalkan dampak kebijakan desentralisasi fiskal terhadap kinerja fiskal

1.4. Kegunaan Penelitian

Bagi pemerintah daerah, hasil penelitian ini diharapkan dapat memberikan

rekomendasi alternatif kebijakan pemerintah daerah dalam mendorong kinerja

fiskal dan perekonomian di daerah, serta menjadi bahan informasi dasar dalam

penyusunan rencana strategi pembangunan dan penyempurnaan kebijakan

desentralisasi fiskal khususnya serta kebijakan ekonomi daerah pada umumnya.

Bagi peneliti lain dan masyarakat, hasil penelitian ini juga diharapkan

menjadi dasar penelitian lanjutan, serta menjadi bahan kajian mengenai kondisi

pertanian dan perekonomian daerah Kabupaten dan Kota di Provinsi Bengkulu.

1.5. Ruang Lingkup Penelitian

Penelitian ini terfokus pada implementasi kebijakan desentralisasi fiskal

sebagai konsekuensi otonomi daerah, selanjutnya akan dianalisis dampak

pelaksanaan desentralisasi fiskal terhadap kinerja keuangan dan perekonomian

(termasuk sektor pertanian) di daerah Kabupaten dan Kota. Indikator kinerja

keuangan daerah (penerimaan dan pengeluaran daerah) selanjutnya dalam tulisan

ini digunakan istilah kinerja fiskal daerah. Sedangkan indikator perekonomian

daerah meliputi PDRB dari sisi produksi beberapa sektor yaitu sektor Pertanian,

sektor Industri, sektor Pertambangan, sektor Pariwisata, sektor Jasa, dan sektor

lainnya. Indikator perekonomian lainnya adalah tenaga kerja yang terdiri dari

tenaga kerja sektor Pertanian, Industri, Pertambangan, dan tenaga kerja lainnya.

Investasi di daerah hanya terbatas pada investasi Industri sedangkan

investasi di bidang pertanian, konstruksi, perdagangan, hotel dan restoran, dan

jasa.

1.6. Keterbatasan Penelitian

Kebijakan desentralisasi fiskal menyangkut aspek yang sangat luas baik

aspek ekonomi, sosial, politik, maupun administratif termasuk transparansi,

korupsi, dan sebagainya. Namun pada penelitian ini aspek penelitian

desentralisasi fiskal hanya dibatasi pada aspek ekonomi dengan pertimbangan

bahwa ketersediaan informasi pada aspek lainnya masih terbatas. Dampak dari

kebijakan desentralisasi fiskal juga menyangkut semua sektor perekonomian baik

sektor Pertanian, Industri, Jasa, dan sektor lainnya serta Investasi.

Cakupan sektoral juga dititik beratkan pada sektor pertanian dengan

alasan bahwa : (1) basis ekonomi daerah Kabupaten dan Kota sebagian besar

masih bertumpu pada sektor pertanian, (2) sektor pertanian memberikan

sumbangan cukup besar dalam PDRB Provinsi Bengkulu yaitu sebesar 42.02%

dari 9 sektor terhadap PDRB tahun 2003, (3) sektor pertanian merupakan

penyerap tenaga kerja cukup besar di daerah yaitu sebesar 69.2%, dan (4) sektor

pertanian sampai tahun 2003 masih mendominasi struktur perekonomian di

Provinsi Bengkulu.

Data tenaga kerja sektor Pertanian masing-masing subsektor tidak tersaji

selengkap pada data produksi maupun pengeluaran pembangunan, sehingga pada

model yang berkaitan dengan tenaga kerja subsektor Pertanian digunakan data

tenaga kerja sektor pertanian.

Deret waktu yang diambil sebagai bahan penelitian dimulai tahun 1993

mengingat keterbatasan data yang tersedia karena tahun-tahun sebelumnya banyak

Palembang. Sebagai contoh kantor wilayah perbendaharaan negara (KPKN) di

Bengkulu baru berdiri sendiri tahun 2000.

Mengingat data dana dekonsentrasi sebelum tahun 2000 tidak dapat

dihimpun, maka keuangan daerah hanya terbatas pada anggaran APBD sehingga

pada penelitian ini belum mampu melihat pengaruh dana dekonsentrasi terhadap

perekonomian di Propinsi Bengkulu.

Akhir penelitian hanya sampai tahun 2003 karena sejak tahun 2004

komponen APBD telah berubah sehingga perlu waktu tersendiri untuk

menyesuaikan dengan komponen-komponen pengeluaran pada tahun sebelumnya.

Terbatasnya data permodalan yang dimiliki, sehingga pada penelitian ini

dilakukan pendekatan-pendekatan. Sebagai contoh kredit investasi digunakan

untuk pendekatan modal yang digunakan dalam model produksi.

Model yang dibangun merupakan model ekonomi tertutup karena

ketiadaan data ekspor impor di tingkat Kabupaten dan Kota. Selain itu model

perekonomian yang dibangun hanya dari sisi Produksi/Agregat Supply saja

sedangkan dari sisi Permintaan Agregat/Agregat Demand tidak dapat disajikan

karena data yang berkaitan dengan investasi, ekspor dan impor sangat terbatas.

Investasi pada penelitian ini hanya mampu menggambarkan investasi

sektor Industri dan kredit investasi yang merupakan proksi dari investasi swasta,

sehingga prilaku investasi daerah tidak dapat disajikan secara lengkap.

Penelitian ini terbatas pada studi Kabupaten dan Kota di Provinsi

Bengkulu sehingga tidak dapat melihat dampak perekonomian daerah terhadap

perekonomian nasional, model perekonomian yang dibangun merupakan model

perekonomian Provinsi Bengkulu yang diharapkan dapat menggambarkan prilaku

2.1. Pelaksanaan Otonomi Daerah di Indonesia

Selama hampir 32 tahun negara Indonesia dipimpin dengan struktur

pemerintah pusat dan daerah melalui sistem sentralisasi baik kewenangan maupun

sentralisasi fiskal. Konsep Otonomi Daerah sebenarnya merupakan konsep lama

yang pelaksanaannya terus mengalami perubahan sesuai dengan perubahan

Undang-Undang yang ditetapkan. Sebelum ditetapkan Undang-Undang nomor 22

tahun 1999 tentang Pemerintahan Daerah, telah terjadi beberapa kali perubahan

konsep otonomi. Diawali dengan Undang-Undang nomor 1 tahun 1945

menetapkan tiga jenis daerah otonom yaitu Karesidenan, Kabupaten, dan Kota.

Otonomi pada rezim ini berupa kewenangan pangkal dan sangat terbatas, dan tidak

ada peraturan pemerintah yang mengatur tentang penyerahan urusan

(desentralisasi) kepada daerah otonom.

Undang-Undang nomor 22 tahun 1948, terfokus pada pengaturan tentang

susunan pemerintahan daerah yang demokratis. Pada rezim ini terdapat dua jenis

daerah otonom yaitu daerah otonom biasa dan daerah otonom istimewa, disamping

itu juga terdapat tiga tingkatan daerah otonom yaitu Provinsi, Kabupaten/Kota

besar, dan Desa/Kota kecil. Dalam undang-undang ini pemerintah mulai

memperhatikan penyerahan sebagian urusan pemerintahan kepada daerah dengan

menerbitkan 33 peraturan pemerintah.

Undang-Undang nomor 1 tahun 1957 merupakan pengaturan tunggal

pengaturan pada aspek otonomi yang seluas-luasnya. Dalam undang-undang ini

ditetapkan tiga tingkatan daerah otonom yaitu Daerah Tingkat I termasuk

Kotapraja Jakarta Raya, Daerah Tingkat II dan Daerah Tingkat III. Kewenangan

pemerintahan diatur dengan sekitar 10 peraturan pemerintah.

Undang-Undang nomor 18 tahun 1965 menganut sistem otonomi yang

seluas-luasnya seperti undang-undang sebelumnya. Namun dalam pelaksanaan

peraturan pemerintah tidak terdapat aturan tentang penyerahan sebagian urusan

pemerintahan (desentralisasi) kepada daerah. Dalam undang-undang ini terdapat

tiga daerah otonom yaitu Provinsi sebagai Daerah Tingkat I, Kabupaten

/Kotamadya sebagai Daerah Tingkat II, dan Kecamatan/Kotapraja sebagai Daerah

Tingkat III.

Undang-Undang nomor 6 tahun 1969 yang mengatur tentang pokok-pokok

Pemerinrahan Daerah. Sejak terbitnya undang-undang ini maka undang-undang

sebelumnya dianggap tidak berlaku lagi. Pemerintah menugaskan Majelis

Permusyawaratan Rakyat Sementara (MPRS) untuk meninjau kembali

undang-undang ini, namun baru terwujud 9 tahun kemudian yaitu terbitnya

Undang-Undang nomor 5 tahun 1974 yang mengatur tentang pokok-pokok penyelenggaraan

pemerintahan yang menjadi tugas pemerintah pusat ke daerah. Dalam

undang-undang ini secara prinsip tidak lagi menerapkan “otonomi yang riil dan

seluas-luasnya” tetapi menerapkan “otonomi yang nyata dan bertanggung jawab”, dengan

alasan bahwa otonomi yang seluas-luasnya dapat menimbulkan kecenderungan

ketidakutuhan negara kesatuan Republik Indonesia. Dalam undang-undang ini juga

terdapat aturan tentang pentingnya azas dekonsentrasi yang dilaksanakan

Undang-Undang nomor 22 tahun 1999 mengatur tentang Pemerintahan

Daerah dan Undang-Undang nomor 25 tahun 1999 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah. Tuntutan Reformasi tahun 1998 mendorong

MPR untuk menetapkan Ketetapan MPR nomor XV/MPR/1998 tentang

penyelenggaraan Otonomi Daerah : Pengaturan, Pembagian, dan Pemanfaatan

Sumberdaya Nasional yang berkeadilan serta Perimbangan Keuangan Pusat dan

Daerah. Ketetapan ini juga menegaskan bahwa penyelenggaraan otonomi daerah

akan diatur kembali dalam undang-undang. Tujuan perubahan kewenangan pada

undang-undang ini adalah untuk peningkatan kesejahteraan rakyat, pemerataan,

keadilan, demokrasi, penghormatan terhadap budaya lokal dan memperhatikan

potensi serta keragaman antar daerah.

Undang-Undang nomor 32 tahun 2004 tentang Pemerintahan Daerah dan

Undang-Undang nomor 33 tahun 2004 tentang Perimbangan Keuangan antara

Pusat dan Pemerintahan daerah. Pada undang-undang ini akan mengatur tentang

pembentukan daerah dan kawasan khusus, pembagian urusan pemerintahan,

penyelenggaraan pemerintahan, dan lain-lain yang berhubungan dengan

pemerintahan daerah. Dengan ditetapkannya undang-undang yang baru ini maka

setiap daerah di wilayah baik Provinsi maupun Kabupaten/Kota diberi kewenangan

yang luas, nyata, dan bertanggung jawab dalam melaksanakan pemerintahannya

sehingga memberikan peluang pada daerah untuk leluasa mengatur dan

melaksanakan kewenangannya sesuai dengan prakarsa dan potensi daerah

masing-masing.

Berdasarkan undang-undang ini maka pemerintah daerah sebagai daerah

dan sekaligus dijadikan pedoman dalam memajukan daerahnya dan

mensejahterakan masyarakatnya. Kondisi ini mengindikasikan bahwa daerah

dipersiapkan untuk dapat mandiri dari sisi pemerintahan (yaitu menjadi efektif dan

efisien dalam pelayanan kepadaa masyarakatnya) dan mandiri dari sisi

perekonomiannya yaitu mampu mengatur dan mengalokasikan keuangan daerah

sesuai dengan prioritas daerahnya.

Salah satu aspek penting dari pelaksanaan otonomi daerah adalah

desentralisasi fiskal yaitu pemerintah daerah Kabupaten/Kota mempunyai

kewenangan yang luas dalam menjalankan pemerintahannya termasuk di bidang

keuangan yaitu penerimaan dan pengeluaran daerah. Dari sisi penerimaan, daerah

diberi keleluasaan dalam menggali berbagai potensi daerah untuk meningkatkan

pendapatan daerahnya, sedangkan di sisi pengeluaran diberikan keleluasaan untuk

mengatur alokasi anggaran pembelanjaan untuk menjalankan pemerintahan dan

pembangunan daerahnya.

2.2. Desentralisasi Fiskal

2.2.1. Pengertian Desentralisasi Fiskal

Secara umum desentralisasi diartikan sebagai suatu penyerahan (difusi)

pendelegasian kekuasaan dan wewenang, dan pendelegasian tanggung jawab dari

pemerintah pusat kepada pemerintah daerah untuk membuat keputusan.

Desentralisasi merupakan penyerahan kewenangan dan tanggung jawab

fungsi-fungsi publik dari pemerintah pusat ke pemerintah bawahan. Setiap tipe

desentralisasi-politik, administratif, fiskal, dan pasar memiliki perbedaan

mencakup tiga bentuk utama, yaitu delegasi, dekonsentrasi, dan devolusi (Ebel,

1999 ; Rondinelli, 1997).

Delegasi berarti pelepasan tanggung jawab yang berada dalam lingkungan

pemerintah pusat ke instansi vertikal di daerah atau pemerintah daerah. Delegasi

berhubungan dengan suatu situasi di mana daerah bertindak sebagai perwakilan

pemerintah dalam melaksanakan fungsi-fungsi tertentu atas nama pemerintah.

Dekosentrasi merupakan suatu desentralisasi administratif dari suatu kementerian

pemerintah. Devolusi (pelimpahan) berhubungan dengan suatu situasi yang bukan

saja implementasi tetapi juga kewenangan untuk memutuskan apa yang perlu

dikerjakan di daerah, termasuk kebebasan daerah untuk memungut pajak dan

retribusi atas pelayanan yang diberikan. Devolusi merupakan bentuk desentralisasi

yang paling ekstensif (Bird, 2000).

Desentralisasi fiskal diartikan sebagai suatu penyerahan, pendelegasian

kekuasaan, wewenang, dan tanggung jawab di bidang keuangan dari pemerintah

pusat kepada pemerintah daerah. Desentralisasi fiskal berfungsi untuk : (1)

mengurangi peran dan tanggung jawab pemerintah pada semua tingkat, (2)

memperhitungkan bantuan dan transfer antar pemerintahan, (3) memperkuat sistem

penerimaan daerah/lokal, (4) memprivatisasi BUMD, dan (5) menyediakan suatu

jaring pengaman bagi fungsi redistribusi. Tujuan utama desentralisasi fiskal adalah

untuk mengurangi ketergantungan pemerintah daerah terhadap subsidi dari

pemerintah pusat sebagai sumber utama dana pembangunan.

Desentralisasi fiskal dapat berpengaruh terhadap pertumbuhan ekonomi

melalui peningkatan investasi, dapat pula mendorong pertumbuhan melalui

efisiensi alokasi sumberdaya pada level daerah. Maksudnya jika investasi

sektor-sektor yang memiliki produktivitas tinggi, maka desentralisasi fiskal dapat

mempengaruhi tingkat pertumbuhan ekonomi jangka panjang (Lin and Liu, 2000).

Davey (1988), mengungkapkan bahwa syarat desentralisasi fiskal sebagai

kerangka hubungan keuangan antara pusat dan daerah adalah : Pertama, sistem

fiskal harus memberikan suatu distribusi kekuasaan di antara berbagai tingkat

pemerintahan mengenai pemungutan dan pengeluaran sumberdaya pemerintahan

(public resources). Walaupun antar pemerintahan tidak bisa disamaratakan tentang

banyaknya kewenangan yang diberikan, namun sistem keuangan seharusnya

menjamin bahwa penyerahan kewenangan (devolution of descretion) atas

sumberdaya keuangan konsisten dengan pelimpahan tanggung jawab pada

umumnya.

Kedua, sistem tersebut seharusnya menyajikan suatu bagian yang memadai

dari sumberdaya-sumberdaya masyarakat secara keseluruhan, bagi fungsi-fungsi

pemerintahan (pelayanan rutin dan pembangunan) yang diselenggarakan oleh

pemerintah regional. Ketiga, sistem tersebut seharusnya sejauh mungkin

mendistribusikan pengeluaran pemerintah secara merata di antara daerah-daerah.

Keempat, pajak dan retribusi yang dikenakan oleh pemerintah daerah harus sejalan

dengan distribusi beban pengeluaran pemerintah pada masyarakat sebagai

keseluruhan. Jadi, tampak bahwa tanggung jawab pembiayaan (keuangan)

merupakan komponen pokok dari desentralisasi. Pemerintah daerah dapat

menyelenggarakan fungsi-fungsi desentralisasi secara efektif, jika mempunyai

penerimaan keuangan yang cukup, baik yang berasal dari sumber lokal maupun

dari transfer pemerintah pusat sebagaimana kekuasaan untuk membuat keputusan

Adapun wujud desentralisasi fiskal berupa : (1) pembagian peran dan

tanggung jawab antar pemerintah, (2) transfer pembiayaan dari pemerintah pusat ke

daerah, (3) penguatan sistem penerimaan dan sistem pelayanan publik pemerintah

lokal, (4) privatisasi badan usaha milik negara yang kadang-kadang merupakan

tanggung jawab lokal, (5) penyediaan jaring pengaman (sefety net), dan (6)

ekspansi penerimaan lokal melalui pajak (Ebel, 1999 ; Rondinelli, 1997).

2.2.2. Manfaat Desentalisasi Fiskal

Pentingnya desentralisasi fiskal menjadi wacana dua kelompok yang

berbeda argumentasi. Pertama, desentralisasi fiskal itu penting karena dapat

meningkatkan efisiensi ekonomi, efisiensi biaya, perbaikan akuntabilitas, dan

peningkatan mobilisasi dana. Kelompok kedua : tak satupun dari manfaat tersebut

akan berhasil dicapai oleh negara yang preferensi penduduknya hampir tidak

mungkin diakomodir dalam anggaran pemerintah dan kapasitas kelembagaan

pemerintah daerah mendekati nihil. Dari perspektif ini desentralisasi nampaknya

cenderung meningkatkan biaya, mengurangi efisiensi pelayanan pemerintah, dan

mungkin menyebabkan kesenjangan yang lebih parah serta ketidakstabilan

makroekonomi (Prud’ Homme, 1994 ).

Beberapa dampak langsung terhadap pemerintah daerah seperti yang ditulis

Sinaga, et al (2004) adalah :

1. Bagi hasil dari pemerintah pusat makin besar seperti : Bagi Hasil Sumber Daya

Alam (BHSDA), Bagi Hasil Pajak (BHTX), DAU, dan DAK

3. Kebebasan menggunakan anggaran dasar dalam arti tanpa menunggu petunjuk

pusat

4. Kewenangan menerbitkan perda dalam kepentingan pembangunan daerah

5. Kewenangan melakukan pinjaman

Kapasitas pemerintah lokal untuk pembangunan ekonomi daerahnya sangat

ditentukan oleh seberapa besar peranan pemerintah lokal, pengusaha lokal dan

sektor-sektor swasta mensikapi desentralisasi. Dampak desentralisasi fiskal

terhadap pertumbuhan ekonomi Kabupaten / Kota se Jawa dan Bali dilakukan oleh

Adi (2005), hasil temuannya antara lain menunjukkan bahwa pelaksanaan

desentralisasi fiskal terbukti meningkatkan pertumbuhan ekonomi daerah, dan

daerah lebih peka terhadap kebutuhan dan kekuatan ekonomi lokal. Temuan ini

sejalan dengan Lin and Liu (2000) yang menunjukkan bahwa desentralisasi fiskal

mempunyai hubungan positif dan signifikan terhadap pertumbuhan ekonomi. Dari

beberapa daerah, ternyata tidak semua daerah siap melakukan desentralisasi fiskal,

data awal menunjukkan bahwa 46% daerah pertumbuhan ekonomi dan pendapatan

perkapitanya berada di bawah rata-rata. Faktor ini yang diindikasikan sebagai

alasan terjadinya perbedaan pertumbuhan ekonomi yang positif antar daerah.

Dampak kebijakan desentralisasi fiskal terhadap kinerja makroekonomi

antara lain adalah : Pengeluaran pemerintah merupakan instrumen fiskal yang

diyakini memberikan multiplier effect bagi perekonomian sehingga mampu

menutupi sifat penarikan dari pajak sebagai komponen penerimaan. Oleh karena

itu, pengeluaran pemerintah memiliki peran cukup penting untuk menstimulir

permintaan agregat dan output. Dengan tehnik regresi, Yudhoyono (2004)

Hasil lain menunjukkan bahwa pengeluaran pembangunan yang dialokasikan untuk

sektor pertanian memiliki pengaruh terhadap output (GDP) pertanian yang relatif

tinggi. Disimpulkan bahwa kenaikan pengeluaran pembangunan meningkatkan

GDP pertanian, hal ini mengindikasikan bahwa tambahan dari pemerintah berupa

dana pembangunan bagi sektor pertanian berperan positif untuk menstimulir

pertumbuhan output pertanian. Namun untuk sektor industri terjadi hal sebaliknya

yaitu pengeluaran pemerintah di sektor industri harus dikurangi. Pada indikator

lain, peningkatan pengeluaran pemerintah untuk pembangunan secara umum

diharapkan dapat mengurangi laju pengangguran dan jumlah penduduk miskin

(Yudhoyono, 2004).

2.2.3. Kebijakan Desentralisasi Fiskal di Indonesia

Desentralisasi fiskal di Indonesia sudah berjalan lama, namun dalam

pelaksanaannya belum sesuai harapan, sehingga desentralisasi fiskal yang

dilaksanakan tahun 2001 sebagai konsekuensi diterapkannya otonomi daerah

merupakan penyempurnaan yang sudah pernah berjalan. Undang-Undang nomor 5

tahun 1974 tentang Pemerintahan Daerah berisi pedoman resmi tentang distribusi

tanggung jawab di antara berbagai jenjang pemerintahan. Undang-undang ini telah

meletakkan sistem hubungan pusat dan daerah dalam tiga prinsip. Pertama,

desentralisasi yang mengandung arti penyerahan urusan pemerintah dari

pemerintah pusat ke pemerintah daerah. Kedua, dekonsentrasi yang berarti

pelimpahan wewenang dari pemerintah pusat atau kepala wilayah atau kepala

instansi vertikal tingkat atasnya kepada pejabat-pejabat di daerah. Ketiga, tugas

oleh Kepala daerah yang memiliki fungsi ganda sebagai pemerintahan tunggal di

daerah dan wakil pemerintah pusat di daerah (SETNEG, 1999).

Undang-Undang nomor 5 tahun 1974, juga mengatur sumber-sumber

penerimaan keuangan daerah dalam menyelenggarakan pemerintahan yang

meliputi pendapatan asli daerah (PAD), bantuan pemerintah pusat, dan bagi hasil

pajak. Aspek keuangan ini merupakan salah satu indikator untuk melihat

implementasi desentralisasi. Berdasarkan kondisi keuangan daerah,

memperlihatkan perkembangan desentralisasi sangat lamban dan masih berada

dalam kerangka sentralisasi. Hal ini dapat dilihat dari realitas hubungan fiskal

pemerintah pusat dan daerah. Proporsi PAD terhadap total penerimaan daerah

sangat rendah dibandingkan dengan besarnya bantuan yang ditransfer dari

pemerintah pusat.

Rendahnya PAD di satu sisi, dan dominannya transfer dari pemerintah

pusat menunjukkan bahwa ketergantungan pemerintah daerah masih sangat tinggi

sehingga kurang leluasa mengatur diri sendiri. Hal ini memberi kesan bahwa

pelaksanaan dekonsentrasi masih jauh lebih kuat daripada desentralisasi. Fenomena

campur tangan pusat dan ketergantungan daerah yang tinggi melahirkan banyak

kritik. Sebagai respon terhadap berbagai kritik, pemerintah mengeluarkan

Peraturan Pemerintah nomor 45 tahun 1992 untuk mengatur lebih jelas mengenai

proses desentralisasi. Peraturan pemerintah ini bertujuan untuk mentransfer

beberapa tanggung jawab pemerintah pusat dan Provinsi kepada pemerintah daerah

Kabupaten / Kota. Penegasan kembali komitmen desentralisasi juga tertuang dalam

Implementasi Undang-Undang nomor 33 tahun 2004 dimulai tahun 2005,

di mana pada APBN mulai dicantumkan dana perimbangan daerah yang meliputi

dana bagi hasil (DBH) atas penerimaan pajak dan sumber daya alam (SDA), dana

alokasi umum (DAU), dan dana alokasi khusus (DAK). DAU merupakan transfer

dari pemerintah pusat kepada daerah yang bersifat block grant yang kewenangan

pengaturan penggunaannya sepenuhnya diserahkan kepada pemerintah daerah

dalam rangka penyelenggaraan pemerintahan sesuai dengan tujuan pemberian

otonomi daerah. Besarnya DAU sesuai pasal 27 undang-undang nomor 33 tahun

2004 ditetapkan minimal 26 persen dari penerimaan dalam negeri dalam konsep

neto. Konsep neto yang dimaksud yaitu penerimaan dalam negeri bruto dikurangi

penerimaan yang telah dibagihasilkan. Sedangkan DAK sesuai dengan pasal 38

Undang-Undang nomor 33 tahun 2004 dimaksudkan untuk membiayai kebutuhan

yang tidak dapat diperkirakan sebelumnya dengan menggunakan rumus DAU, serta

pembiayaan proyek yang merupakan komitmen atau prioritas nasional (Wijaya,

2002 ; Citraumbara, 2004).

Transfer intrapemerintahan digunakan untuk memenuhi berbagai tujuan dan

kerangka skema transfer, tergantung pada tujuan pemberian transfer itu sendiri.

Dalam literatur keuangan negara, transfer federal direkomendasikan untuk

menutupi kesenjangan fiskal, pemerataan, eksternalitas, dan penggalangan

penyediaan barang berkualitas (Davey, 1988).

Salah satu alasan penting untuk melakukan transfer adalah untuk

memberdayakan pemerintah bawahan dalam melaksanakan fungsi-fungsi mereka

secara memuaskan, yaitu jika penerimaan mereka tidak mencukupi. Hal ini dapat