iv

rumah indekos di kabupaten Sukoharjo

Tugas Akhir

Disusun Guna Memenuhi Sebagian Persyaratan Mencapai Derajat Gelar Ahli Madya (AMd)

Program Studi D3 Akuntansi Perpajakan

Disusun oleh:

Asih Mahasti

NIM F.3403012FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

MOTTO DAN PERSEMBAHAN

Orang rugi itu adalah orang yang membuang-buang kesempatan untuk beriman, beramal dan saling nasihat-menasihati

(Qs. Al Ashr(103):1-3)

Ilmu hanya memaparkan fakta, Agamalah yang menentukan nilainya (Albrecht Ritschl, 1822-1889)

Ketekunan dalam mencapai tujuan adalah rahasia keberhasilan (Benjamin Disraeli)

Karya kecil ini penulis persembahkan kepada: Bapak –Ibu

Keluarga Besar Eyang Wiryo Suwito Sahabat-sahabatku, pajak B 03 Almamater

KATA PENGANTAR

Assalamu’alaikum Wr.Wb

Puji syukur penulis panjatkan kehadirat Allah SWT dzat yang Maha Tinggi, yang senantiasa melimpahkan rahmat, taufiq dan hidayahNya. Salam dan Shalawat kepada Rosulullah Muhammad SAW, panutan paling brilian atas keteladanan luhur sehingga penulis dapat menyelesaikan Tugas Akhir dengan judul “SISTEM PEMUNGUTAN DAN PENGELOLAAN PAJAK HOTEL SPESIFIKASI TENTANG PAJAK RUMAH INDEKOS DI KABUPATEN SUKOHARJO”.

Penulis menyadari dalam menyelesaikan tugas akhir ini tidak lepas dari bantuan dan kerjasama banyak pihak, sehingga dalam kesempatan ini penulis ingin menyampaikan ucapan terimakasih kepada:

1. Dra. Salamah Wahyuni, SU selaku Dekan Fakultas Ekonomi Universitas Negeri Sebelas Maret Surakarta

2. Drs. Santoso Tri Hananto, Msi., Ak selaku Ketua Program D3 Akuntansi Perpajakan Fakultas Ekonomi Universitas Negeri Sebelas Maret Surakarta 3. Drs. Eko Arief Sudaryono, Msi., Ak selaku Dosen Pembimbing yang telah

memberikan dorongan, bimbingan dan pengarahan dengan kebaikan serta kesabaran kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini

4. Seluruh staff pengajar dan karyawan Fakultas Ekonomi Universitas Negeri Sebelas Maret Surakarta

5. Seluruh staff dan karyawan Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo yang telah memberikan bantuan dan menyediakan data serta masukan yang penulis butuhkan selama penelitian

6. Keluarga Besar Eyang Wiryo Suwito atas doa, dukungan dan curahan kasih sayangnya

7. Bapak Ibu atas doa, pengorbanan dan limpahan kasih sayangnya 8. Adek-adek kecilku, G da kalian G rame De’!!

9. Mijn laatst haven, DANU,kuliah tuch diurusin!!!hehehe... Thanks 4 everything!!! LUV U

11.Mijn Luvly Broer, Joey, Maz Bint, Maz Yust, Eko..dox!! Kapan lulus Bro?? Dah tua lhoh,,,,,

12.Erni, Ryan, Nopita, Anggas, Candra, Tatanx, Dani, Budi_mbahe, Udin, Mami, Deny, Little mom_Rika, Egis, Ana ‘n anak” pajak ’03 atas kebersamaan n waktu”

terindah yang telah kita lewati bersama!! Miz U All, Guys…

13.Semua pihak yang telah membantu dan tidak bisa sebutkan satu persatu. Penulis menyadari bahwa dalam penyusunan Tugas Akhir ini masih jauh dari sempurna, untuk itu dengan segala kritikan dan masukan yang bersifat membangun sangat diharapkan demi kesempurnaan Tugas Akhir ini. Besar harapan penulis semoga Tugas Akhir ini dapat memberikan manfaat bagi penulis sendiri, pembaca pada umumnya, serta dapat menjadi jembatan untuk peneliyian selanjutnya.

Wassalamu’alaikum Wr.Wb

Surakarta, Juli 2006 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL……….……….……….……… i

HALAMAN PERSETUJUAN ....…….……….………..….. ii

HALAMAN PENGESAHAN ...……….………. iii

KATA PENGANTAR……….…... v

DAFTAR ISI……….…viii

DAFTAR BAGAN………...…..……….….. xi

DAFTAR TABEL………...………..…...xii

BAB I GAMBARAN UMUM A. DESKRIPSI KABUPATEN SUKOHARJO…………...…… 1

1. Sejarah Kabupaten Sukoharjo………. 1

2. Tata Letak Kabupaten Sukoharjo……… 2

B. STRUKTUR ORGANISASI BPKD SUKOHARJO...……….. 2

1. Susunan dan Struktur Organisasi BPKD... 3

2. Tugas Pokok dan Fungsi susunan BPKD... 5

C. TATA KERJA BPKD SUKOHARJO…………...……….... 8

D. LATAR BELAKANG...……….……….…….. 11

E. PERUMUSAN MASALAH………...………..12

F. TUJUAN PENELITIAN ………..……….. 13

G. MANFAAT PENELITIAN...………..…. 13

H. METODOLOGI PENELITIAN…..……….14

BAB II LANDASAN TEORI DAN PEMBAHASAN A. LANDASAN TEORI………...16

1. Pengertian Pajak……....………...16

2. Fungsi Pajak……..………... 17

3. Sistem Pemungutan Pajak…………..………..…….. 17

B. PAJAK HOTEL ... 20

1. Dasar Hukum Pajak Hotel...20

2. Pengertian Pajak Hotel... 21

3. Objek dan Subjek Pajak Hotel... 23

4. Dasar Pengenaan dan Tarif Pajak... 24

C. PEMBAHASAN ... 25

1. Prosedur Pemungutan dan Pengelolaan Pajak Rumah Indekos di Kabupaten Sukoharjo... 25

2. Efektifitas Penerimaan Pajak Rumah Indekos di Kabupaten ukoharjo... 39

3. Rasio Realisasi Pajak Rumah Indekos Terhadap Target yang Telah Ditentukan ...40

4. Kontribusi Pajak Rumah Indekos Terhadap Pendapatan Asli Daerah Kabupaten Sukoharjo Tahun Anggaran 2003-2005 ...42

5. Hambatan yang Dihadapai oleh Pemerintah Daerah dalam Melakukan Pemungutan dan Pengelolaan Pajak Rumah Indekos... 43

6. Upaya yang Dilakukan Pemerintah Daerah dalam Mengatasi Hambatan yang Terjadi... 45

BAB III TEMUAN A. KELEBIHAN ………... 47

DAFTAR BAGAN

BAGAN Halaman

1.1 Susunan Organisasi Badan Pengelola Keuangan Daerah

Kabupaten Sukoharjo………...………... 10 2.1 Prosedur Pembayaran Pajak Hotel (Pajak Rumah Indekos) menurut Perda

DAFTAR TABEL

TABEL Halaman

2.1Daftar Wajib Pajak Rumah Indekos Kabupaten Sukoharjo s/d Desember

2005... 22 2.2 Daftar Target dan Realisasi Pendapatan Pajak Rumah Indekos Kabupaten

Sukoharjo Tahun Anggaran 2003-2005... 40 2.3Daftar Realisasi Penerimaan Pajak Rumah Indekos dan Kontribusinya

BAB I

GAMBARAN UMUM

A DESKRIPSI KABUPATEN SUKOHARJO 1. Sejarah Kabupaten Sukoharjo

Kabupaten Daerah Tingkat II Sukoharjo sebelum menjadi Pemerintah Daerah Tingkat II yang memiliki otonomi sendiri, merupakan Kewedanan yang sekarang disebut Pembantu Kepala Daerah (Bupati). Sukoharjo merupakan salah satu Kewedanan dari 4 Kewedanan yang ada di Surakarta, yaitu: Kewedanan Kartosuro, Surakarta, Bekonang, dan Sukoharjo. Perkembangan selanjutnya Kewedanan Surakarta berubah menjadi Hominto Surakarta/Kotapraja (sekarang Kotamadya) yang terpisah dari Kabupaten Surakarta. Sedangkan Kabupaten Surakarta berubah menjadi Kabupaten Sukoharjo yang meliputi Kawedanan Kartosuro, Bekonang, dan Sukoharjo.

2. Tata Letak Kabupaten Sukoharjo

Dilihat dari peta Kabupaten Sukoharjo terletak disebelah tenggara Jawa Tengah dan mempunyai batas daerah sebagai berikut:

a. Sebelah Utara : Kotamadya Surakarta b. Sebelah Timur : Kabupaten Karanganyar

c. Sebelah Selatan : Kabupaten Wonogiri dan Gunung Kidul d. Sebelah Barat : Kabupaten Boyolali dan Kabupaten Klaten

Sedangkan letak Kabupaten Sukoharjo secara geografis adalah sebagai berikut:

a. Sebelah Utara : 7º32’ 17,00”LS b. Sebelah Timur : 110º51’ 33,70”BT c. Sebelah Selatan : 7º33’ 32,00”LS d. Sebelah Barat : 7º49’ 32,00”LS B. STRUKTUR ORGANISASI BPKD SUKOHARJO

Instansi atau badan terdapat struktur organisasi. Dari struktur organisasi akan terlihat tugas dan fungsi masing-masing bagian dan kepada siapa bagian-bagian tersebut harus mempertanggungjawabkan pelaksanaan kinerja pekerjaannya.

Daerah Tingkat II Sukoharjo Nomor 20 tahun 1990 tentang Pembentukan organisasi dan tata kinerja Dipenda Kabupaten Sukoharjo. Dengan adanya peraturan daerah pengganti Nomor 10 tahun 2001 tentang Pembentukan, kedudukan organisasi, tugas pokok, fungsi dan susunan organisasi badan pengelola keuangan daerah Kabupaten Sukoharjo maka tugas dan pengelolaan tersebut dipegang oleh BPKD, dan Perda Kabupaten Sukoharjo nomor 20 tahun 1990 dinyatakan tidak berlaku.

Sehubungan dengan ditetapkannya Peraturan Daerah Kabupaten Sukoharjo Nomor 10 tahun 2001 tersebut, maka perlu diatur penjabaran tugas pokok dan fungsi Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo. Hal ini diatur dalam keputusan bupati Sukoharjo Nomor 21 tahun 2001 tentang penjabaran tugas pokok dan fungsi Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo. Berdasarkan keputusan ini, yang dimaksud dengan Badan Pengelola Keuangan Daerah (BPKD) adalah instansi yang tugasnya membantu bupati dalam penyelenggaraan pemerintah daerah di bidang pengelola keuangan.

1. Susunan dan Struktur Organisasi BPKD

Susunan organisasi BPKD seperti dijelaskan dalam pasal 4 Keputusan Bupati Nomor 21 tahun 2001, adalah sebagai berikut:

a. Kepala Bagian

3) Sub Bagian Umum

c. Bidang Perencanaan dan Penyusunan Anggaran, terdiri atas: 1) Sub Bidang Perencanaan Anggaran

2) Sub Bidang Penyusunan Anggaran Penerimaan 3) Sub Bidang Penyusunan Anggaran Belanja d. Bidang Pendapatan, terdiri atas:

1) Sub Bidang Pendaftaran dan Pandapatan 2) Sub Bidang Penetapan

3) Sub Bidang Penagihan

4) Sub Bidang Pendapatan Lain lain e. Bidang Perbendaharaan, terdiri atas:

1) Sub Bidang Belanja Rutin Non Pegawai 2) Sub Bidang Belanja Rutin Pegawai 3) Sub Bidang Belanja Modal/Pembangunan f. Bidang Verifikasi, terdiri atas:

1) Sub Bidang Verifikasi Kas

2) Sub Bidang Verifikasi Belanja Rutin Non Pegawai 3) Sub Bidang Verifikasi Balanja Rutin Pegawai 4) Sub Bidang Verifikasi Belanja Modal/Pembangunan g. Bidang Kas, terdiri atas:

h. Bidang Penatausahaan dan Akuntansi, terdiri atas:

1) Sub Bidang Tata Usaha Keuangan dan Pembukuan

2) Sub Bidang Pelaporan, Analisis Data Keuangan dan Sistem Akuntansi

2. Tugas Pokok dan Fungsi susunan BPKD

a. Badan Pengelola Keuangan Daerah, mempunyai tugas pokok membantu Bupati dalam penyelenggaraan pemerintah daerah di bidang pengelolaan keuangan daerah. Dalam pelaksanaan tugas pokok tersebut, BPKD mempunyai fungsi:

1) Perumusan kebijaksanaan teknis di bidang pengelolaan keuangan daerah

2) Pelayanan penunjang penyelenggaraan pemerintah daerah. b.Sekretariat mempunyai tugas pokok dan fungsi antara lain:

1) Perumusan kebijaksanaan teknis di bidang pengelolaan keuangan daerah

2) Pelayanan penunjang penyelenggaraan pemerintah daerah.

3) Koordinasi penyusunan program kerja, daftar usulan proyek, dan daftar usulan kegiatan

4) Pengelolaan dan pelayanan administrasi pegawai dan keuangan umum

7) Koordinasi terhadap kegiatan yang berkaitan dengan kesekertariatan yang dilaksanakan bidang bidang dan sub sub bidang di lingkungan BPKD

c. Bidang Perencanaan dan Penyusunan Anggaran mempunyai tugas pokok dan fungsi antara lain:

1) Penghimpunan dan perumusan peraturan perundang undangan, pedoman serta petunjuk teknis perencanaan anggaran, penyusunan anggaran penerimaan dan belanja.

2) Perumusan program kerja, program anggaran, rencana anggaran pendapatan dan belanja, nota keuangan, naskah surat keputusan otorisasi.

3) Analisa data pendapatan dan belanja

4) Pengaturan dan pengkoordinasian penelitian dan kredit anggaran belanja

5) Koordinasi dengan unit kerja / instansi terkait.

d. Bidang Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas BPKD di bidang pendapatan. Dalam melaksanakan tugas pokok ini, bidang pendapatan melaksanakan fungsi pendapatan meliputi keseluruhan aktivitas mengenai pendaftaran dan pendataan, penetapan, penagihan dan pendapatan lain-lain yang diserahkan dan menjadi tanggung jawab pada bidang pendapatan.

e. Bidang Perbendaharaan mempunyai tugas pokok dan fungsi antara lain:

2) Penyusunan rencana/program kerja bidang perbendaharaan

3) Penelitian dan pengujian kebenaran SSP belanja rutin dan belanja modal/pembangunan

4) Penerbitan Surat Keterangan Penghentian Pembayaran (SKPP) 5) Penyusunan rekomendasi dan penyiapan SK pengangkutan,

pemberhentian bendaharawan umum daerah, pemegang kas kas dan bendaharawan.

6) Penyelesaian masalah tuntutan perbendaharaan dan tuntutan ganti rugi serta koordinasi dengan unit kerja/instansi terkait.

f. Bidang Verifikasi mempunyai tugas pokok dan fungsi antara lain: 1) Penghimpunan dan perumusan perundang-undangan, pedoman dan

petunjuk teknis verifikasi.

2) Penyusunan program kerja dan pengolahan data yangn berhubungan dengan bidang verifikasi

3) Penelitian administrasi penerimaan dan pengeluaran kas 4) Koordinasi dengan unit kerja/instansi terkait.

5) Penelitian dokumen administrasi serta penyusunan bahan serta penyusunan bahan pengesahan belanja rutin dan belanja modal atau pembangunan.

g. Bidang Kas mempunyai tugas pokok dan fungsi antara lain:

2) Membukukan rekening atas nama Pemegang Kas Daerah pada bank tertentu untuk menyimpan setoran penerimaan baik dalam bentuk tunai transfer dan surat-surat berharga.

3) Pengendalian penerimaan, penyimpanan, pengeluaran dan pembayaran uang dan atau surat berharga dalam rangka likuiditas kas.

4) Pengelolaan penerimaan dan pengeluaran uang dan atau surat berharga yang masuk dan keluar kas daerah.

5) Pemungutan dan penyetoran pajak negara sesuai dengan peraturan yang berlaku.

6) Koordinasi dengan unit kerja/instansi terkait

h. Bidang Penatausahaan dan Akuntansi mempunyai tugas pokok dan fungsi antara lain:

1) Penghimpunan dan perumusan peraturan perundang-undangan, pedoman dan petunjuk teknis penata usahaan dan akuntansi keuangan.

2) Penyusunan program kerja, laporan realisasi anggaran, nota dan penghitungan APBD, aliran kas, neraca keuangan daerah, laporan informasi keuangan daerah dan neraca kebutuhan benda berharga. 3) Pengolahan dan analisa data keuangan.

4) Koordinasi dengan unit/instansi terkait. C. TATA KERJA BPKD SUKOHARJO

sinkronasi dalam lingkungan unit organisasi masing-masing, maupun antar satu organisasi dilingkungan pemerintah daerah dengan instansi lain diluar pemerintah daerah dengan tugas masing-masing

2. Setiap pimpinan satuan organisasi wajib mengawasi, serta bertanggung jawab terhadap bawahannya masing-masing dan apabila terjadi penyimpangan, dapat mengambil langkah-langkah yang diperlukan sesuai dengan perundangan yang berlaku.

3. Setiap pimpinan satuan organisasi bertanggung jawab memimpin dan mengkoordinasikan bawahan masing-masing, serta mampu memberikan bimbingan dan petunjuk bagi pelaksanaan tugas bawahanya.

4. Setiap pimpinan satuan organisasi wajib mengikuti dan mematuhi petunjuk dan bertanggung jawab kepada atasan masing-masing serta menyiapkan laporan berkala tepat pada waktunya.

5. Setiap laporan yang diterima oleh pimpinan satuan organisasi dari bawahannya wajib diolah dan dipergunakan sebagai bahan penyusunan laporan lebih lanjut dan petunjuk kepada bawahan.

6. Dalam menyampaikan laporan kepada atasan, tembusan laporan wajib disampaikan kepada satuan organisasi lain yang secara fungsional mempunyai hubungan kerja.

Bagan 1.1

D. LATAR BELAKANG

Seiring dengan ditetapkannya UU No.22 tahun 1999 tentang kewenangan Pemerintah Daerah dalam mengelola pemerintahan dan pembangunan daerahnya sendiri secara efektif dan efisien dan UU No.25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah, yang telah dirubah dengan UU No.32 tahun 2004 tentang Pemerintah Daerah dan UU No. 33 tahun 2004 tentang Perimbangan Keuangan Pemerintah Pusat dan Pemerintah Daerah, maka pemerintah daerah dalam rangka merealisasikan pelaksanaan otonomi daerah yang dititikberatkan pada kabupaten/kota memerlukan pembiayaan. Pajak sebagai salah satu dari sumber pendapatan daerah, yang artinya merupakan sumber pembiayaan diharapkan mampu merealisasikan otonomi daerah tersebut.

Pajak merupakan suatu pungutan atau iuran rakyat kepada kas negara berdasar undang-undang (yang dapat dipaksakan) dengan tidak mendapat imbalan jasa (kontraprestasi) secara langsung yang ditujukan dan digunakan untuk membiayai keperluan umum. ( Prof.Dr.Rochmat Soemitro,SH.)

Pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan asli daerah dan agar pemerintah dapat menangani kepentingan daerah dengan otonomi daerah, maka pemerintah membuat kebijakan dengan ditetapkannya UU No.34 tahun 2000 tentang perubahan atas UU No.18 tahun 1997 tentang Pajak daerah dan retribusi daerah.

diharapkan dapat meningkatkan perkembangan pembangunan daerah di Kabupaten Sukoharjo yang pada akhirnya dapat meningkatkan kesejahteraan masyarakat dan juga mampu meningkatakan Pendapatan Asli Daerah sehingga Kabupaten Sukoharjo dapat mandiri dan dapat merealisasikan pelaksanaan otonomi daerah.

Pajak Rumah Indekos merupakan bagian dari pajak hotel yang mempunyai potensi menjanjikan dalam meningkatkan pendapatan asli daerah kabupaten sukoharajo. Pajak Rumah Indekos ini diberlakukan pada rumah indekos yan mempunyai jumlah kamar lebih dari sepuluh , dengan tarif sebesar 5% dari total pembayaran yang dilakukan selama satu bulan.

Namun dalam pelaksanaannya terdapat kendala-kendala dalam upaya memaksimalkan potensi daerah, khususnya pajak rumah indekos. Berdasarkan persoalan tersebut, penulis ingin mengangkat judul:

“SISTEM PEMUNGUTAN DAN PENGELOLAAN PAJAK HOTEL SPESIFIKASI TENTANG PAJAK RUMAH INDEKOS DIKABUPATEN SUKOHARJO”

E. PERUMUSAN MASALAH

Berdasarkan atas uraian latar belakang tersebut, penulis merumuskan masalah sebagai berikut:

2. Bagaimana kontribusi Pajak Rumah Indekos terhadap Pendapatan Asli Daerah Kabupaten Sukoharjo?

3. Hambatan-hambatan apa sajakah yang menjadi kendala Pemerintah Daerah selaku fiscus dalam pelaksanaan pemungutan dan pengelolaan Pajak Rumah Indekos?

4. Kebijakan dan strategi apakah yang dilakukan oleh Pemerintah Daerah dalam mengatasi hambatan yang terjadi dalam pelaksanaan pemungutan dan pengelolaan Pajak Rumah Indekos?

F. TUJUAN PENELITIAN

Dalam penelitian dan penyusunan tugas akhir ini, tujuan yang ingin dicapai oleh penulis adalah:

1. Ingin mengetahui apakah pelaksanaan pemungutan dan pengelolaan Pajak Rumah Indekos sudah sesuai dengan peraturan yang berlaku.

2. Ingin mengetahui besarnya kontribusi Pajak Rumah Indekos terhadap Pendapatan Asli Daerah Kabupaten Sukoharjo.

3. Ingin mengetahui hambatan-hambatan yang dihadapi oleh BPKD dalam melaksanakan pemungutan dan pengelolaan Pajak Rumah Indekos.

4. Ingin mengetahui kebijakan dan strategi yang dilaksanakan dan dikembangakan oleh Pemerinatah Daerah dalam mengatasi hambatan yang terjadi.

G. MANFAAT PENELITIAN

1. Bagi kantor BPKD Kabupaten Sukoharjo

dalam pelaksanaan pemungutan sehingga dapat meningkatkan pendapatan daerah dari pajak hotel khususnya pajak rumah indekos.

2. Bagi Penulis

Dapat memahami pengaruh dari Pajak Hotel khususnya Pajak Rumah Indekos terhadap pembangunan otonomi daerah di Kabupaten Sukoharjo serta dapat menambah pengetahuan mengenai ilmu perpajakan yang telah dipelajari di dalam dunia kerja yang sesungguhnya tentang Pajak Hotel khususnya Pajak Rumah Indekos

3. Bagi Pihak Lain

Penelitian ini diharapkan dapat menjadi bahan acuan dan dasar bagi penelitian dimasa yang akan datang, serta menambah perbendaharaan kepustakaan FE UNS.

H. METODOLOGI PENELITIAN 1. Obyek penelitian

Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo 2. Sumber data

Data yang digunakan berupa data sekunder, yaitu data yang diperoleh dari instansi yang terkait (BPKD) berupa Undang-Undang Pajak, Surat Keputusan dan buku-buku lain yang terkait.

3. Teknik pengumpulan data a. Teknik wawancara

b.Teknik observasi

Dilakukan dengan cara melakukan penelitian langsung ke BPKD Sukoharjo

c. Teknik dokumentasi

Dilakukan dengan cara mengumpulkan data, laporan-laporan, dan tulisan-tulisan dari petugas/pejabat yang berwenang.

d.Teknik Kepustakaan

Dilakukan dengan cara mengumpulkan dan mengambil buku-buku yang berhubungan dengan penelitian.

4. Teknik analisis data

Dalam menganalisis data yang diperoleh, penulis menggunakan 2 metode analisis yaitu:

a. Analisis Kualitatif

Yaitu proses analisis data yang tidak dinyatakan dalam bentuk angka atau tidak menggunakan rumus-rumus penghitungan statistik. Analisis ini digunakan untuk memberikan informasi mengenai hal-hal yang berhubungan dengan pajak rumah indekos.

b.Analisis Kuantitatif

BAB II

ANALISIS DATA DAN PEMBAHASAN

B LANDASAN TEORI 1. Pengertian Pajak

Pajak oleh beberapa ahli didefinisikan berbeda-beda tetapi pada intinya mengandung pengertian yang sama.

a. Definisi pajak menurut Prof. Dr. P.J.A. Adriani

Pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan peraturan, dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan. (R. Santoso Brotodiharjo, Pengantar Ilmu Hukum Pajak,1991:2)

b. Definisi menurut Prof. Dr. Rochmat Soemitro, S.H

Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal (kontraprestasi), yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.(Mardiasmo,2003)

a. Iuran rakyat kepada kas negara

b.Berdasarkan Undang-undang dan sifatnya memaksa

c. Tanpa adanya timbal-balik atau kontraprestasi secara langsung dari negara. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontraprestasi individual oleh pemerintah

d.Dipergunakan untuk membiayai rumah tangga negara. Dalam hal ini yang dimaksud adalah pajak dipergunakan untuk membiayai pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

2. Fungsi Pajak a. Fungsi budgetair

Pajak sebagai sumber dana bagi pemerintah untuk membiayai pengeluaran-pengeluaran pemerintah.

b. Fungsi mengatur (regulered)

Pajak sebagai alat untuk mengatur atau melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan ekonomi.

3. Sistem Pemungutan Pajak a. Official Assesment System

Adalah suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiscus) untuk menentukan besarnya pajak yang terutang oleh Wajib Pajak.

b. Self Assesment System

c. With Holding System

Adalah suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiscus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

4. Pengelompokkan Pajak a. menurut golongannya

1) Pajak Langsung, yaitu pajak yang harus ditanggung sendiri oleh Wajib Pajak dan tidak dapat dibebankan kepada orang lain. Misal: Pajak Panghasilan

2) Pajak tidak langsung, yaitu pajak yang bebannya dapat dialihkan pada pihak lain. Misal: Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah.

b. menurut sifatnya

1) Pajak Subjektif, yaitu pajak yang berdasarkan pada subjeknya, dalam arti memperhatikan keadaan diri Wajib Pajak. Misal: Pajak Penghasilan

c. menurut lembaga pemungutnya

1) Pajak Pusat, yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan untuk membiayai rumah tangga negara. Misal: Pajak Paenghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, Pajak Bumi dan Bangunan, dan Bea Materai.

2) Pajak Daerah, yaitu pajak yang wewenang pemungutannya berada pada pemerintah daerah, baik tingkat propinsi, kabupaten dan kotapraja yang pemungutannya digunalan untuk pembiayaan rumah tangga daerahnya (Munawir,1990)

Pajak Daerah terdiri atas:

a) Pajak Daerah Tingkat I, terdiri dari: (1) Pajak Kendaraan Bermotor (PKB)

(2) Bea Balik Nama Kendaraan Bermotor (BBNKB) dan Kendaraan di Atas Air

(3) Pajak Bahan Bakar Kendaraan Bermotor (PBBKB)

(4) Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

b) Pajak Daerah Tingkat II, terdiri dari: (1) Pajak Hotel

(2) Pajak Restoran (3) Pajak Hiburan (4) Pajak Reklame

(6) Pajak Pengambilan dan Pengolahan Bahan Galian Golongan C

(7) Pajak Parkir B PAJAK HOTEL

1. Dasar Hukum Pajak Hotel

a. Undang-undang Nomor 13 Tahun 1950 tentang Pembentukan Daerah-daerah Kabupaten dalam Lingkungan Propinsi Jawa Tengah

b. Undang-undang Nomor 8 Tahun 1981 tentang Hukum Acara Pidana (Lembaran Negara Republik Indonesia Tahun 1981 Nomor 76, Tambahan Lembaran Negara Republik Indonesia Nomor 3209)

c. Undang-undang Nomor 17 Tahun 1997 tentang Badan Penyeleseian Sengketa Pajak (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 40, Tambahan Lembaran Negara Republik Indonesia Nomor 3684)

d. Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun 1997 Nomor 41, Tambahan Lembaran Negara Republik Indonesia Nomor 3685) sebagaimana telah diubah dengan Undang-undang Nomor 34 Tahun 2000 (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 246, Tambahan Lembaran Negara Republik Indonesia Nomor 4048) e. Undang-undang Nomor 19 Tahun 1997 tentang Penagihan Pajka

Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 3686)

f. Undang-undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 1999 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 3839)

g. Undang-undang Nomor 25 Tahun 2000 tentang Kewenangan Pemerintah dan Kewenangan Propinsi sebagai Daerah Otonom (Lembaran Negara Republik Indonesia Tahun 2000 Nomor 54, Tambahan Lembaran Negara Republik Indonesia Nomor 3952)

h. Peraturan Pemerintah Nomor 105 Tahun 2001 tentang Pengelolaan dan Pertanggungjawaban Keuangan Daerah (Lembaran Negara Republik Indonesia Tahun 2001 Nomor 202, Tambahan Lembaran Negara Republik Indonesia Nomor 4022)

i. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah (Lembaran Negara Republik Indonesia Tahun 2001 Nomor 118, Tambahan Lembaran Negara Republik Indonesia Nomor 4138)

j. Peraturan Daerah Kabupaten Sukoharjo Nomor 3 Tahun 2003 tentang Pajak Hotel (Lembaran Daerah Kabupaten Sukoharjo Tahun 2003 Nomor 11, Tambahan Lembaran Daerah Kabupaten Sukoharjo Nomor 92)

2. Pengertian Pajak Hotel

Hotel atau Penginapan adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap atau istirahat dalam jangka waktu tetentu dengan memperoleh pelayanan dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan yang menyatu yang dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

Pengusaha Hotel atau penginapan adalah perorangan atau badan yang menyelenggarakan usaha hotel atau penginapan untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi tanggungannya.

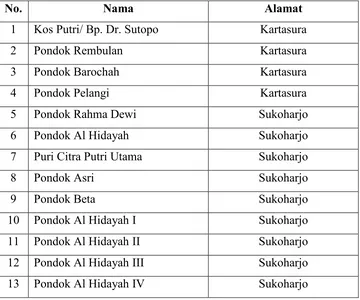

Wajib Pajak adalah pengusaha hotel atau penginapan Tabel 2.1

Daftar Wajib Pajak Rumah Indekos Kabupaten Sukoharjo s/d Desember 2005

No. Nama Alamat

1 Kos Putri/ Bp. Dr. Sutopo Kartasura

2 Pondok Rembulan Kartasura

3 Pondok Barochah Kartasura

4 Pondok Pelangi Kartasura

5 Pondok Rahma Dewi Sukoharjo

6 Pondok Al Hidayah Sukoharjo

7 Puri Citra Putri Utama Sukoharjo

8 Pondok Asri Sukoharjo

9 Pondok Beta Sukoharjo

10 Pondok Al Hidayah I Sukoharjo

11 Pondok Al Hidayah II Sukoharjo

12 Pondok Al Hidayah III Sukoharjo

14 Pondok Makmur Sukoharjo

15 Wisma Arimbi Kartasura

16 Putri Aminah Kartasura

17 Wisma Putri Fiqih Kartasura

18 Wisma Putri Mama Kartasura

19 Wisma Panti Sari Kartasura

20 Wisma Ratih II Kartasura

21 Wisma Widya Kartasura

22 Gubug Jati* Sukoharjo

Keterangan * : penginapan

Catatan : Data wajib pajak setiap bulan dapat berubah sesuai dengan bertambah/berkurangnya wajib pajak

3. Objek dan Subjek Pajak Hotel a. Objek Pajak Hotel

Objek Pajak Hotel adalah setiap pelayanan yang disediakan dengan pembayaran di hotel atau penginapan.

Objek Pajak Hotel meliputi:

1) Fasilitas penginapan atau fasilitas tinggal jangka pendek, antara lain hotel, motel, losmen, pesanggrahan (hostel), gubug/wisma pariwisata (cottage), dan rumah penginapan termasuk rumah indekos dengan jumlah kamar 10 atau lebih.

2) Pelayanan penunjang antara lain telepon, faximile, telex, foto copy, pelayanan cuci, seterika, taksi dan pengangkutan lainnya yang disediakan atau dikelola hotel atau penginapan.

4) Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di hotel atau penginapan

Dikecualikan dari objek Pajak Hotel adalah:

1) Penyewaan rumah atau kamar, apartemen dan fasilitas tempat tinggal lainnya yang tidak menyatu dengan hotel atau penginapan. 2) Pelayanan tinggal di asrama dan pondak pesantren.

3) Fasilitas olah raga dan hiburan yang disediakan di hotel atau penginapan yang dipergunakan oleh bukan tamu hotel atau penginapan dengan pembayaran.

4) Pertokoan, perkantoran, perbankan salon yang dipakai oleh umum di hotel atau penginapan.

5) Pelayanan perjalanan wisata yang diselenggarakan oleh hotel atau penginapan dan dapat dimanfaatkan oleh umum

b. Subjek Pajak Hotel

Subjek Pajak Hotel adalah orang atau badan yang melakukan pembayaran atas pelayanan hotel atau penginapan

4. Dasar Pengenaan dan Tarif Pajak

Dasar pengenaan pajak adalah jumlah pembayaran yang dilakukan kepada hotel atau penginapan.

Tarif pajak hotel:

c. Tarif pajak hotel ditetapkan sebesar 10%

C. PEMBAHASAN

1. Prosedur Pemungutan dan Pengelolaan Pajak Rumah Indekos di Kabupaten Sukoharjo

Definisi Pemungutan sesuai dengan Undang-undang Nomor 34 tahun 2000 tentang perubahan atas undang undang Republik Indonesia Nomor 18 tahun 1997 tentang Pajak Dareah dan Retribusi Daerah, yaitu: suatu rangkaian kegiatan mulai dari menghimpun data objek dan sebjek pajak, penentuan besarnya pajak terutang sampai kegiatan penagihan pajak kepada wajib pajak serta pengawasan penyetorannya

Pendaftaran

Pendaftaran yang bertujuan untuk menjaring subjek pajak ini dapat dilakukan oleh fiscus, dalam hal ini Pejabat atau Petugas Pajak dari BPKD Kabupaten Sukoharjo (Official Assesment System) atau oleh Wajib Pajak sendiri (Self Assesment System).

NPWPD (Nomor Pokok Wajib Pajak Daerah ) adalah Suatu sarana administrasi perpajakan yang dipergunakan sebagai identitas (pribadi atau badan) dalam kepengurusan perpajakan.

Penghapusan NPWPD:

WP (pribadi) meninggal dunia atau pindah WP (badan) telah dibubarkan secara resmi Obyek pajak sudah tidak ada

WP (pribadi / badan) sudah tidak memenuhi syarat sebagai WP Pendataan

Pendataan adalah kegiatan (baik yang dilakukan oleh fiscus atau WP) untuk menghitung objek pajak dan perhitungan jumlah pajak dengan menggunakan Surat Pemberitahuan menurut ketentuan perundang-undangan yang berlaku.

Pendataan diawali dengan pengisian Surat Pemberitahuan Pajak Daerah (SPTPD) secara jelas, benar, dan lengkap serta ditandatangani oleh Wajib Pajak atau kuasanya. SPTPD harus disampaikan kepada Bupati paling lambat 15 hari setelah berakhirnya masa pajak.

Kendala yang dihadapi petugas pajak pada saat pendataan antara lain respon Wajib Pajak yang kurang baik serta pemberian data yang kurang relevan oleh Wajib Pajak

Penetapan adalah kegiatan penghitungan besarnya pajak yang akan dikenakan kepada Wajib Pajak berdasarkan data-data SPTPD dari Wajib Pajak.

Berdasarkan SPTPD Bupati menetapkan pajak terutang dengan menerbitkan Surat Ketetapan Pajak Daerah (SKPD). Dalam jangka waktu 5 tahun sesudah saat terutangnya pajak, Bupati dapat menerbitkan:

Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB) apabila: Berdasarkan hasil pemeriksaan atau keterangan lain pajak yang

terutang kurang atau tidak dibayar, dikenakan sanksi administrasi berupa denda sebesar 2% setiap bulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak saat terutangnnya pajak.

SPTPD tidak disampaikan dalam jangka waktu yang ditentukan, dan telah ditegur secara tertulis, dikenakan sanksi administrasi berupa denda sebesar 2% setiap bulan dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak saat terutangnya pajak.

dihitung dari pajak yang kurang atau terlambat dibayar untuk jangka waktu paling lama 24 bulan dihitung sejak saat terutangnya pajak.

Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan (SKPDKBT) Diterbitkan apabila ditemukan data baru atau data yang semula belum terungkap yang menyebabakan penambahan jumlah pajak yang terutang, akan dikenakan sanksi administrasi berupa kenaikan sebesar 100% dari jumlah kekurangan pajak tersebut. Surat Ketetapan Pajak Daerah Nihil

Diterbitkan apabila jumlah pajak yang terutang sama besarnya dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

Apabila kewajiban membayar pajak terutang dalam SKPDKB dan SKPDKBT tidak atau tidak sepenuhnya dibayar dalam jangka waktu yang telah ditentukan, ditagih dengan menerbitkan STPD ditambah dengan sanksi administrasi berupa denda 2% setiap bulan.

Kendala yang dihadapi oleh fiscus dalam melaksanakan penetapan adalah wajib pajak enggan bahkan tidak mau menandatangani Surat Ketetapan Pajak.

Pembayaran

Pembayaran dapat dilakukan di Kas Daerah atau Pemegang Kas Penerima/Pembantu Pemegang Kas Penerima sesuai waktu yang ditentukan dalam SPTPD, SKPD, SKPDKB, SKPDKBT, dan STPD dengan menggunakan Surat Setoran Pajak Daerah (SSPD).

Pembayaran pajak harus dilakukan sekaligus atau lunas, tetapi dapat diangsur dalam waktu tertentu serta dilakukan secara teratur dan berturut-turut dengan dikenakan bunga sebesar 2% setiap bulan dari jumlah pajak yang belum atau kurang dibayar, dengan persyaratan sebagai berikut:

Wajib Pajak mengajukan permohonan secara tertulis kepada Bupati, melalui Kepala Badan Pengelola Keuangan Daerah dengan menyebut sekurang-kurangnya:

tanggal, bulan dan tahun surat permohonan, nama dan alamat hotel/penginapan,

nama dan alamat pemilik hotel/penginapan, Nomor Pokok Wajib Pajak Daerah (NPWPD), besarnya pajak terutang,

pembayaran angsuran atau batas waktu penundaan pembayaran yang dimohonkan,

Permohonan tersebut disampaikan selambat-lambatnya 7 hari setelah SKPD (Surat Ketetapan Pajak Daerah) diterima dan dibuktikan dengan tanda terima.

Pembayaran angsuran dilakukan di Kas Daerah atau Pemegang Kas Penerima sesuai dengan waktu yang ditentukan dalam keputusan persetujuan Bupati dengan menggunakan SSPD. Bupati selambat-lambatnya 15 hari sejak tanggal diterimanya surat permohonan sudah harus memberikan keputusan. Apabila setelah lewat 15 hari Bupati tidak memberikan keputusan, maka permohonan dianggap dikabulkan.

Berdasarkan data-data yang diperoleh penulis, prosedur dalam pembayaran pajak sesuai dengan peraturan yang berlaku, tetapi dalam pelaksanaannya belum sesuai dengan peraturan. Hal ini dikarenakan Wajib Pajak tidak bersedia membayar pajak sebesar 5% dari jumlah pembayaran, umumnya Wajib Pajak hanya bersedia membayar separuhnya atau pembayaran pajak didasarkan atas negosiasi antara fiscus dan Wajib Pajak. Fiscus melaksanakan negosiasi karena tidak mau mengambil resiko dengan menerapkan peraturan yang berlaku, lebih baik membayar pajak meskipun sedikit daripada tidak membayar sama sekali.

Wajib Pajak kurang mendukung adanya Pajak Rumah Indekos, hal ini dikarenakan Wajib Pajak telah membayar iuran kepada aparat desa setempat setiap bulannya.

Adanya pengaruh dari Wajib Pajak lain untuk tidak membayar pajak, karena diluar wilayah Kabupaten Sukoharjo untuk rumah indekos tidak dipungut pajak.

Adanya pengaruh dari aparat desa setempat, dalam hal ini adalah kepala desa, untuk tidak membayar Pajak Rumah Indekos.

Adanya perdebatan antara dewan dan eksekutif yang menganggap pajak rumah indekos tidak layak untuk dipungut.

Penagihan

Penagihan adalah serangkaian tindakan agar Penanggung Pajak melunasi utang pajak dan Biaya Penagihan Pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang yang telah disita.

Surat Tagihan Pajak Daerah (STPD) adalah Surat untuk melakukan tagihan pajak dan atau sanksi administrasi berupa bunga dan atau denda.

Proses penagihan Pajak Daerah dilakukan apabila Wajib Pajak tidak memenuhi kewajibannya dan melebihi jatuh tempo yang telah ditetapkan. Adapun tahapan penagihan pajak adalah sebagai berikut:

Surat Teguran yaitu surat yang diterbitkan oleh Pejabat untuk menegur atau memperingatkan kepada Wajib Pajak untuk melunasi utang pajaknya.

Apabila utang pajak yang tercantum dalam STP, SKPKB, SKPKBT tidak dilunasi samapi melewati 7 hari sejak saat jatuh tempo pembayaran.

Surat Paksa yaitu surat perintah membayar utang pajak dan Biaya Penagihan Pajak.

Apabila utang pajak tidak dilunasi setelah 21 hari dari tanggal surat teguran maka akan diterbitkan surat paksa yang disampaikan oleh Juru Sita Pajak Negara dengan beban biaya penagihan paksa sebesar Rp 25.000,00, utang pajak harus dilunasi dalam waktu 2 x 24 jam.

Apabila utang pajk belum dilunasi dalam waktu 2 x 24 jam dapat dilakukan tindakan penyitaan atas barang-barang Wajib Pajak, dengan beban biaya pelaksanaan sita sebesar Rp 75.000,00 Lelang yaitu setiap penjualan barang di muka umum dengan cara

penawaran harga secara lisan dan atau tertulis melalui usaha pengumpulan peminat atau calon pembeli.

Dalam waktu 14 hari setelah tindakan penyitaan, utang pajak belum dilunasi maka akan dilanjutkan dengan tindakan pelelangan melalui Kantor Lelang Negara.

Proses penagihan pajak dilakukan bila Wajib Pajak benar-benar melalaikan kewajibannya dalam membayar pajak. Sesuai dengan Perda Kabupaten Sukoharjo seharusnya penagihan dilakukan dengan melibatkan satpol PP dan Badan Hukum yang berwenang, tetapi dalam pelaksanaannya penagihan hanya dilakukan oleh Petugas Pajak dari BPKD. Hal ini disebabkan antara lain karena terbatasnya jumlah anggota tim pemeriksa pajak serta Wajib Pajak yang bersikap seolah-olah cuci tangan, maksudnya yaitu Wajib Pajak bersedia menerima peraturan-peraturan yang berlaku tetapi tidak mau melaksanakan, yaitu membayar pajak yang terutang.

menangani tentang pelelangan, serta dari pihak fiscus sendiri kesulitan dalam menentukan objek yang akan dilelang.

Pembukuan dan Pelaporan

Pengusaha Hotel, khususnya pengusaha rumah indekos wajib menyelenggarakan pembukuan secara tertib, teratur, dan benar sesuai dengan norma pembukuan yang berlaku untuk menghitung besarnya pajak yang terutang.

Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan meliputi harta, kewajiban, modal, penghasilan dan biaya serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca dan perhitungan laba rugi pada setiap akhir tahun pajak

Besarnya penetapan dan penerimaan pajak dihimpun dalam buku catatan pajak yang kemudian akan dibuat daftar penetapan, penerimaan dan tunggakan pajak yang kemudian akan dilanjutkan dengan laporan realisasi hasil penerimaan tunggakan pajak sesuai dengan masa pajak.

menganggap pajak adalah beban karena wajib pajak tidak menikmati secara langsung manfaat dari pajak.

Pemeriksaan dan penyidikan

Pemeriksaan adalah serangkaian kegiatan untuk mencari, mengumpulkan, mengolah data atau keterangan lain untuk menguji kepatuhan pemenuhan kewajiban perpajakan atau tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang-undangan perpajakan.

Pemeriksaan pajak dilakukan dengan tujuan sebagai berikut: menguji kepatuhan pemenuhan kewajiban Perpajakan Daerah

dalam rangka melaksanakan ketentuan perundang-undangan Pajak Daerah

Sasaran yang ingin dicapai oleh Pemerintah Daerah dalam melaksanakan pemeriksaan pajak yaitu:

Interpretasi peraturan yang tidak benar Kesalahan hitung

Penggelapan atau manipulasi data Tunggakan pajak

Kendala yang dihadapi oleh fiscus dalam melaksanakan pemeriksaan pajak yaitu:

Wajib Pajak tidak bersedia memberikan data yang dibutuhkan oleh fiscus. Bila Wajib Pajak bersedia memberikan data yang dibutuhkan oleh fiscus, data tersebut tidak akurat atau tidak sesuai dengan kenyataan yang ada.

Penyidikan adalah serangkaian tindakan penyidik untuk mencari serta mengumpulkan bukti yang diperlukan, sehingga dapat membuat terang tentang tindak pidana perpajakan yang terjadi, dan guna menemukan tersangka serta mengetahui besarnya pajak terutang yang diduga digelapkan.

Penyidik dalam tindak pidana perpajakan adalah Pejabat Pegawai Negeri Sipil tertentu di lingkungan Pemerintah Daerah.

Dalam melaksanakan tugasnya, penyidik pajak mempunyai wewenang antara lain:

menerima, mencari, mengumpulkan, dan meneliti keterangan atau laporan berkenaan dengan tindak pidana di bidang perpajakan daerah agar keterangan atau laporan tersebut menjadi lengkap dan jelas;

meneliti, mencari, dan mengumpulkan keterangan mengenai orang pribadi atau badan tentang kebenaran perbuatan yang dilakukan sehubungan dengan tindak pidana perpajakan daerah tersebut; meminta keterangan dan bahan bukti dari orang pribadi atau badan

memeriksa buku-buku, catatan-catatan dan dokumen-dokumen lain, berkenaan dengan tindak pidana di bidang perpajakan daerah; melakukan penggeledahan untuk mendapatkan bahan bukti

pembukuan, pencatatan, dan dokumen-dokumen lain, serta melakukan penyitaan terhadap barang bukti tersebut;

meminta bantuan tenaga ahli dalam rangka pelaksanaan tugas penyidikan tindak pidana di bidang perpajakan daerah;

menyuruh berhenti, melarang seseorang meninggalkan ruangan atau tempat pada saat pemeriksaan sedang berlangsung dan memeriksa identitas orang dan atau dokumen yang dibawa;

memotret seseorang yang berkaitan dengan tindak pidana perpajakan daerah;

memanggil seseorang untuk didengar keterangannya dan diperiksa sebagai tersangka atau saksi;

menghentikan penyidikan;

WP Mengisi

SPTPD

Paling lambat 15 hari

SKPD SSPD

Diserahkan pada WP Bagan 2.1

48 Bagan 2.1

PROSEDUR PEMBAYARAN PAJAK HOTEL (PAJAK RUMAH INDEKOS) MENURUT PERDA KABUPATEN SUKOHARJO NOMOR 3 TAHUN 2003

WP Mengisi

SPTPD

Paling lambat 15 hari

SKPD SSPD

Menerbitkan BUPATI

7 hari sejak jatuh tempo

Diserahkan pada WP

Paling lama 30 hari STPD

Surat Teguran

Surat Paksa

Surat Perintah Melaksanakan Pernyataan

Penetapan Tanggal Pelelangan

Lelang

> 21 hari

> 2 X 24 Jam

> 14 hari

49

Efektifitas Penerimaan Pajak Rumah Indekos di Kabupaten Sukoharjo Tingkat efektifitas suatu pajak dapat diukur dengan cara membandingkan realisasi yang dicapai dengan target yang telah ditentukan. Penerimaan akan dikatakan efektif apabila realisasi yang dicapai lebih besar dari target yang ditentukan dan penerimaan dikatakan tidak efektif apabila target yang ditentukan lebih besar daripada realisasi yang dicapai. Tingkat penerimaan dapat diukur dengan menggunakan rumus:

P=

X100%Tr R

Keterangan:

P = Penerimaan Pajak R = Realisasi Penerimaan Tr = Target

Realisasi merupakan hasil pungutan dari penerimaan Pajak Rumah Indekos,sedangakan target pajak rumah indekos adalah kemampuan maksimal yang dicapai dari penerimaan pajak pumah indekos. Target penerimaan ditetapkan dengan memperhatikan realisasi penerimaan dari tahun sebelumnya yang sekaligus menunjukkan potensi yang dimiliki oleh suatu daerah tertentu.

selisih dari realisasi dengan target yang dianggarkan mengalami selisih negatif (kurang dari 100%).

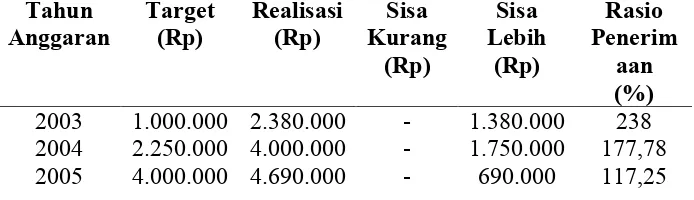

Rasio Realisasi Pajak Rumah Indekos terhadap target yang telah ditentukan

Tabel 2.2

Daftar Target dan Realisasi Pendapatan Pajak Rumah Indekos Kabupaten Sukoharjo Tahun Anggaran 2003-2005 Tahun 2003 1.000.000 2.380.000 - 1.380.000 238 2004 2.250.000 4.000.000 - 1.750.000 177,78 2005 4.000.000 4.690.000 - 690.000 117,25 Sumber : Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo (data diolah) Keterangan : Realisasi tahun 2003 adalah data 6 bulan terakhir (Juli s/d Desember)

Perhitungan untuk Tahun 2003:

Target satu tahun = Rp 1.000.000,00 x 2 = Rp 2.000.000,00 Realisasi satu tahun = Rp 2.380.000,00 x 2

= Rp 4.670.000,00

Tingkat efektifitas penerimaan Pajak Rumah Indekos

= 177.78%

Kontribusi Pajak Rumah Indekos terhadap Pendapatan Asli Daerah Kabupaten Sukoharjo Tahun Anggaran 2003-2005

Pajak Rumah Indekos merupakan salah satu komponen pajak penyumbang terhadap Pendapatan Asli Daerah. Meskipun sumbangan Pajak Rumah Indekos masih relatif sangat kecil, tetapi diharapkan akan semakin meningkat di tahun-tahun mendatang. Untuk mengetahui seberapa besar kontribusi Pajak Rumah Indekos terhadap Pendapatan Asli Daerah dapat dilihat dari tabel dibawah ini:

Tabel 2.3

Daftar Realisasi Penerimaan Pajak Rumah Indekos dan Kontribusinya terhadap Pendapatan Asli Daerah

Tahun Anggaran 2003-2005 Tahun

2003 4.760.000 19.929.269.513 0,024

2004 4.000.000 21.875.845.841 0,018

2005 4.690.000 33.590.630.519 0,014

Sumber : Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo (data diolah)

pada tahun 2004 kontribusi yang diberikan turun menjadi 0,018 kemudian pada tahun 2005 kontribusi Pajak Rumah Indekos menurun menjadi 0,014%. Penurunan kontribusi ini disebabkan karena Wajib Pajak Rumah Indekos melalaikan kewajiban perpajakannya dan kurang tegasnya peraturan pemerintah daerah serta kurangnya pengawasan dari fiscus terhadap subjek dan objek Pajak Rumah Indekos sehingga penggalian potensi Pajak Rumah Indekos kurang optimal.

Hambatan yang Dihadapi oleh Pemerintah Daerah Dalam Melakukan Pemungutan dan Pengelolaan Pajak Rumah Indekos

Hambatan-hambatan yang dihadapi oleh fiscus dalam melaksanakan pemungutan pajak antara lain:

Rendahnya tingkat kesadaran Wajib Pajak dalam membayar pajak

Wajib Pajak beranggapan bahwa pajak adalah beban. Mereka tidak menyadari bahwa hasil pembangunan daerah yang mereka nikmati dibiayai dari pajak yang mereka bayar sehingga Wajib Pajak menjadi enggan membayar kewajiban perpajakanya karena Wajib Pajak tidak langsung menikmati hasil pembayaran pajak secara langsung.

Adanya provokator dari Wajib Pajak lain

Banyak rumah indekos baru yang belum atau bahkan sengaja tidak mendaftarkan diri sebagai Wajib Pajak menghasut Wajib Pajak lain untuk tidak membayar pajak.

Wajib Pajak tidak mendukung rumah indekos dikenakan pajak

fasilitas-fasilitas mewah seperti hotel. Wajib Pajak membandingkan dengan hotel yang memang menyediakan fasilitas-fasilitas yang memang layak untuk dipungut pajak. Disamping itu juga mengingat kebutuhan Wajib Pajak yang semakin banyak sementara Wajib Pajak sudah membayar iuran kepada kepala desa setempat membuat Wajib Pajak merasa terbebani bila masih harus mambayar pajak.

Kurangnya pemahaman Wajib Pajak tentang Peraturan Daerah

Setiap ditetapkan peraturan-peraturan baru, Wajib Pajak menerima tetapi dalam pelaksanaannya Wajib Pajak selalu menghindar. Wajib Pajak tidak memahami peraturan yang ditetapkan oleh Pemerintah Daerah tentang aturan-aturan, sanksi-sanksi serta manfaat dan tujuan membayar pajak, salah satunya disebabkan oleh kurangnya sosialisasi dari BPKD pada Wajib Pajak.

Wajib Pajak memberikan data yang tidak kompeten atas omzet penerimaannya

Wajib Pajak dalam setiap pemeriksaan tidak memberikan data yang sesungguhnya, karena mereka takut apabila memberikan data yang sesungguhnya maka pajak yang harus mereka bayar semakin besar dengan begitu pendapatan mereka semakin sedikit karena dikurangi untuk membayar pajak.

Terbatasnya anggota tim pemeriksa pajak

Pembayaran Pajak Rumah Indekos hanya sebatas partisipasi

Mengingat kebutuhan pribadi Wajib Pajak yang semakin bertambah tiap harinya membuat Wajib Pajak merasa tarif 5% yang ditetapkan oleh Pemerintah Daerah memberatkan mereka. Pada umumnya Wajib Pajak hanya bersedia membayar separuh atau atas dasar negosiasi dengan fiscus.

Upaya yang Dilakukan oleh Pemerintah Daerah Dalam Mengatasi Hambatan yang Terjadi

Sosialisasi kepada Wajib Pajak mengenai arti pentingya membayar pajak dalam menunjang pembangunan daerah.

Memberikan keringanan pembayaran pajak yang terutang dengan cara diangsur dan memberikan tenggang waktu pelunasan pajak yang terutang.

Melakukan pendekatan kepada Wajib Pajak khususnya bagi Wajib Pajak yang tidak membayar pajak kemudian dilanjutkan dengan penagihan. Memberikan kesempatan pada Wajib Pajak untuk mengajukan keberatan

atas ditetapkannya peraturan daerah apabila Wajib Pajak mempunyai alasan yan tepat.

Pihak BPKD melakukan survei lapangan untuk mengetahui keadaan Wajib Pajak yang sebenarnya.

Memberikan surat tagihan dan surat teguran pada Wajib Pajak agar segera melunasi tunggakan pajaknya.

56 TEMUAN

Berdasarkan analisis dan pembahasan mengenai sistem pemungutan dan pengelolaan Pajak Hotel khususnya Pajak Rumah Indekos serta kontribusinya terhadap Pendapatan Asli Daerah Kabupaten Sukoharjo, penulis menemukan beberapa kelebihan dan kelemahan antara lain:

KELEBIHAN

Realisasi penerimaan Pajak Rumah Indekos selama tahun anggaran 2003-2005 selalu mengalami kenaikan. Pada tahun 2003 target yang ditetapkan sebesar Rp 2.000.000,00 dengan realisasi sebesar Rp 4.760.000,00. Tahun 2004 target yang ditetapkan sebesar Rp 2.000.000,00 dengan realisasi sebesar Rp 4.000.000,00. Untuk tahun 2005 target yang ditetapkan sebesar Rp 4.000.000,00 dengan realisasi sebesar Rp 4.690.000,00.

Tingkat kinerja BPKD Kabupaten Sukoharjo sudah dikatakan baik dilihat dari tingkat efektifitas penerimaan Pajak Rumah Indekos yang sudah dapat dikatakan efektif karena selalu melebihi dari target yang ditetapkan atau memiliki selisih positif dari target yang ditetapkan.

Pemerintah Daerah Kabupaten Sukoharjo memberikan kesempatan pada wajib pajak untuk mengajukan keberatan atas ditetapkannya Peraturan Daerah apabila wajib pajak mempunyai alasan yang tepat.

KELEMAHAN

Belum deterapkannya peraturan dan sanksi sebagaimana diatur dalam PERDA terhadap Wajib Pajak yang melalaikan kewajiban perpajakannya sehingga banyak Wajib Pajak yang menunda-nunda pembayaran pajak terutangnya. Adanya keringanan dari pemerintah bagi Wajib Pajak untuk menunda

pembayaran pajak terutang sampai batas waktu tertentu atau mengangsur pembayaran menyebabkan Wajib Pajak menunda-nunda kewajibannya serta mengesampingkan pembayaran pajak yang pada akhirnya membuat Wajib Pajak melalaikan kewajibannya.

Belum adanya tindakan penyitaan apalagi pelelangan terhadap Wajib Pajak yang tidak melakukan kewajiban perpajakannya. Hal ini disebabkan dari pihak BPKD sendiri kesulitan dalam menentukan objek penyitaan serta belum adanya lembaga khusus yang menangani tentang penyitaan dan pelelangan, sehingga bila dilaksanakan akan menyita banyak waktu, tenaga serta membutuhkan biaya yang banyak, bahkan melebihi jumlah pajak yang seharusnya dibayar.

sedangkan pada tahun 2005 terjadi penurunan sebesar 0,004 menjadi 0,014%. Hal ini desebabkan karena dalam pelaksanaan pemungutan Pajak Ruma Indekos, BPKD mengalami beberapa kendala, misalnya tingkat kesadaran Wajib Pajak dalam membayar pajak masih rendah, adanya provokator dari Wajib Pajak lain untuk tidak membayar pajak, Wajib Pajak tidak mendukung rumah indekos dikenakan pajak, Wajib Pajak memberikan data yang tidak kompeten atas penerimaannya, tingkat pemahaman terhadap peraturan masih rendah, serta terbatasnya tim pemeriksa pajak.

59 PENUTUP

C KESIMPULAN

1. Pajak Rumah Indekos mulai diberlakukan pada pertengahan tahun 2003 dan diharapkan dapat meningkatkan PAD Kabupaten Sukoharjo dari sektor pajak khususnya pajak hotel.

2. Realisasi penerimaan Pajak Rumah Indekos selama tahun anggaran 2003-2005 setiap tahunnya mengalami peningkatan, yaitu sebesar Rp 2.380.000,00 pada tahun 2003, sebesar Rp 4.000.000,00 pada tahun 2004 dan sebesar Rp 4.690.000,00 pada tahun 2005.

3. Pelaksanaan pemungutan Pajak Rumah Indekos di Kabupaten Sukoharjo dapat dikatakan efektif karena realisasi penerimaan Pajak Rumah Indekos yang telah dicapai selama tahun anggaran 2003-2005 dapat melampaui target yang ditetapkan. Pada tahun 2003 target yang ditetapkan sebesar Rp 2.000.000,00 dengan realisasi sebesar Rp 4.760.000,00. Tahun 2004 target yang ditetapkan sebesar Rp 2.000.000,00 dengan realisasi sebesar Rp 4.000.000,00. Untuk tahun 2005 target yang ditetapkan sebesar Rp 4.000.000,00 dengan realisasi sebesar Rp 4.690.000,00.

4. Selama tahun anggaran 2003-2005, Pajak Rumah Indekos memberikan kontribusi rata-rata terhadap PAD sesbesar 0,019%

1.380.000,00. Tahun 2004 rasio penerimaan turun menjadi 177,78% dari target yang ditetapkan dengan selisih lebih sebesar Rp 1.750.000,00. Tahun 2005 dengan selisih lebih sebesar Rp 690.000,00 rasio penerimaan turun menjadi 117,25%.

6. Hambatan-hambatan yang dihadapi Pemerintah Daerah khususnya Badan Pengelola Keuangan Daerah dalam pelaksanaan pemungutan dan pengelolaan Pajak Rumah Indekos antara lain:

a. Rendahnya tingkat kesadaran Wajib Pajak dalam membayar pajak b. Adanya provokator dari Wajib Pajak lain

c. Wajib Pajak tidak mendukung rumah indekos dikenakan pajak d. Kurangnya pemahaman Wajib Pajak tentang Peraturan Daerah

e. Wajib Pajak memberikan data yang tidak kompeten atas omzet penerimaannya

f. Terbatasnya anggota tim pemeriksa pajak

g. Pembayaran Pajak Rumah Indekos hanya sebatas partisipasi

7. Upaya-upaya yang dilakukan oleh BPKD dalam mengatasi hambatan yang terjadi, antara lain:

a. Sosialisasi kepada Wajib Pajak mengenai arti pentingnya pajak dalam menunjang pembangunan daerah

c. Melakukan pendekatan kepada Wajib Pajak khususnya bagi Wajib Pajak yang tidak membayar pajak kemudian dilanjutkan dengan penagihan

d. Memberikan kesempatan pada Wajib Pajak untuk mengajukan keberatan atas ditetapkannya Peraturan Daerah apabila Wajib Pajak mempunayai alasan yang tepat

e. Pihak BPKD melaksanakan survei lapangan untuk mengetahui keadaan Wajib Pajak yang sebenarnya

f. Memberikan surat tagihan dan surat teguran pada Wajib Pajak agar segera melunasi tunggakan pajaknya

g. Memberikan toleransi pada Wajib Pajak dengan cara penetapan besarnya pajak yang terutang berdasarkan kemampuan Wajib Pajak dalam membayar pajak.

D SARAN

Penulis memberikan saran yang nantinya mungkin akan bermanfaat bagi Badan Pengelola Keuangan Daerah Kebupaten Sukoharjo dalam meningkatkan pendapatan daerahnya khususnya dari sektor pajak.

1. Melaksanakan sosialisasi tentang arti pentingnya pajak guna menunjang jalannya pembangunan daerah secara berkala dan terkoordinir.

2. Melaksanakan pemeriksaan terhadap wajib pajak secara mendadak dan berkala.

4. Meningkatkan SDM dari fiscus dengan memberi kesempatan untuk mengikuti jenjang pendidikan formal atau pelatihan atau kursus, antara lain pelatihan perpajakan, audit, keuangan dan juru sita pajak.

5. Dibentuknya tim audit untuk pemeriksaan pajak.

6. Memberikan penghargaan kepada petugas yang berprestasi.

7. Pendirian sarana dan prasarana yang berguna untuk umum khususnya untuk masayarakat di Kabupaten Sukoharjo sebagai bukti bahwa pembayaran pajak benar-benar digunakan untuk pembangunan daerah yang akhirnya bermanfaat untuk masyarakat pada umumnya.

8. Penetapan target seharusnya sesuai dengan potensi yang sebenarnya ada dilapangan, sehingga penerimaan dapat lebih dioptimalkan dan kinerja BPKD Kabupaten Sukoharjo lebih ditingkatkan.

Ali,Chidir.1993. Hukum Pajak Elementer. Bandung : PT.Eresco Burton,Richard dan Wirawan B.Ilyas.2004. Hukum pajak. Edisi Revisi.

Jakarta : Salemba Empat

Bupati Sukoharjo, Keputusan Bupati Sukoharjo Nomor 9 Tahun 2004 tentang Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Sukoharjo Nomor 3 Tahun 2003 Tentang Pajak Hotel

Kesit,Bambang Praloso. Pajak dan Retribusi Daerah.Yogyakarta:UII Pers Mardiasmo.2002. Perpajakan.Yogyakarta : Andi

.2003. Perpajakan. Edisi Revisi. Yogayakarta : Andi Munawir.1982. Pokok-Pokok Perpajakan. Yogyakarta : Liberty

.1990. Perpajakan. Yogyakarta : Liberty

Peraturan Daerah Kabupaten Sukoharjo Nomor 3 Tahun 2003 Tentang Pajak Hotel

Peraturan Daerah Kabupaten Sukoharjo Nomor 10 Tahun 2001 tentang Pembentukan, Kedudukan, Tugas pokok, Fungsi dan Susunan Organisasi Badan Pengelola Keuangan Daerah Kabupaten Sukoharjo Republik Indonesia Undang-undang Nomor 34 Tahun 2000 tentang Pajak Daerah dan Retribusi

Daerah

Soeaidy,Sholeh dan Dedi Hamid.2002. Retribusi Daerah dan Pajak Daerah.Jakarta : Durat Bahagia

Suandy,Erly.2002. Hukum Pajak. Jakarta : Salemba Empat

Tjahyono,Achmad.1999. Perpajakan. Yogyakarta : UPP AMP YKPN