EFEKTIVITAS PENDAYAGUNAAN DANA ZAKAT, INFAQ DAN SHADAQAH (ZIS) BERBASIS SENTRA TERNAK DOMBA

(Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS))

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Salah Satu Persyaratan Mencapai Gelar

Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

RIZA RIZKY PRATAMA NIM : 106046101688

K O N S E N T R A S I P E R B A N K A N S Y A R I A H

PROGRAM STUDI MUAMALAT ( EKONOMI ISLAM )

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

J A K A R T A

EFEKTIVITAS PENDAYAGUNAAN DANA ZAKAT, INFAQ DAN

SHADAQAH (ZIS) BERBASIS SENTRA TERNAK DOMBA

(Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS))

SKRIPSI

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Sebagian Syarat Mencapai Gelar

Sarjana Ekonomi Syariah (SE.Sy)

Oleh :

Riza Rizky Pratama

NIM. 1060 4610 1688

Pembimbing

Ir. H. Muhamad Nadratuzzaman Hosen, MS, M.Ec., Ph.D.

NIP. 196106241985121001

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAH (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

PENGESAHAN PANITIA UJIAN

Skripsi yang berjudul “Efektivitas Pendayagunaan Dana Zakat, Infaq dan Shadaqah (ZIS) Berbasis Sentra Ternak Domba (Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS))” telah diujikan dalam sidang munaqasyah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta pada tanggal 10 Maret 2011. Skripsi ini telah diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Program Strata 1 (S1) pada Program Studi Muamalat (Ekonomi Islam).

Jakarta, 10 Maret 2011

Dekan Fakultas Syariah dan Hukum,

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy) di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Ciputat, 7 Rabi’ul Akhir 1432 H 12 Maret 2011 M

ABSTRAK

RIZA RIZKY PRATAMA. NIM 106046101688. Efektivitas Pendayagunaan Dana Zakat, Infaq dan Shadaqah (ZIS) Berbasis Sentra Ternak Domba (Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS)). Program Studi Muamalat (Ekonomi Islam), Konsentrasi Perbankan Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah, Jakarta, 1432 H / 2011 M. Isi: xiv + 92 halaman + 10 lampiran, 32 literatur (1973-2010).

Penelitian ini bertujuan untuk menganalisis efektivitas pendayagunaan dana ZIS berbasis sentra ternak domba. Selama ini Indonesia masih menggantungkan hewan ternak dengan impor dari Australia sebanyak 450 ribu ekor per tahun. Oleh karena itu BAZNAS membentuk sentra ternak domba Cimande guna mewujudkan penyediaan bahan pangan hewani berbasis dana zakat, infaq dan shadaqah.

Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian eksplanasi dan eksploratif. Pengumpulan data melalui observasi ke lapangan, wawancara, dan studi dokumentasi terhadap laporan keuangan program sentra ternak domba. Analisis data menggunakan teknik Profitability Index atau Benefit and Cost Ratio untuk menganalisis pengaruh program terhadap kondisi kinerja keuangan sentra ternak domba, Wilcoxon Signed Rank Test untuk menganalisis pengaruh program terhadap kondisi ekonomi karyawan sentra ternak antara sebelum dan sesudah mengikuti program, dan analisis SWOT terhadap pelaksanaan program sentra ternak.

Hasil penelitian memperlihatkan bahwa usaha penggemukan dan pembibitan domba di desa Cimande sebagai basis program pendayagunaan dan ZIS merupakan salah satu cara yang terbilang cukup efektif dalam meningkatkan pendapatan para karyawan sentra ternak, membuka lapangan pekerjaan di desa dan mengurangi arus urbanisasi ke kota. Dari hasil analisis SWOT didapatkan keunggulan program yaitu potensi desa Cimande sangat cocok dijadikan sebagai sentra ternak domba dan kekurangan dari program adalah dana yang dialokasikan untuk program sentra ternak domba masih kurang serta belum adanya pendampingan secara intensif dari pihak BAZNAS untuk membina para karyawan sentra ternak dan mustahiq.

Kata Kunci: Pendayagunaan Dana ZIS, Sentra Ternak Domba, BAZNAS, Profitability Index, Wilcoxon Signed Rank Test, Analisis SWOT.

Pembimbing : Ir. H. Muhamad Nadratuzzaman Hosen, MS, M.Ec., Ph.D. NIP. 196106241985121001

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT yang telah memberikan cahaya ilmu-Nya, shalawat dan salam semoga selalu tercurah ke hadirat Rasul pembawa cahaya, Muhammad SAW. Di balik terselesaikannya skripsi dengan judul “Efektivitas Pendayagunaan Dana Zakat, Infaq dan Shadaqah (ZIS) Berbasis Sentra Ternak Domba (Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS)), maka penulis ingin mengucapkan terima kasih terutama kepada :

1. Bapak Prof. DR. H.M. Amin Suma, SH, MA, MM., Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu DR. Euis Amalia, M.Ag., dan Bapak Mu’min Rauf, M.Ag., Ketua dan Sekretaris Program Studi Muamalat (Ekonomi Islam) Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta.

3. Bapak Ir. H. Muhamad Nadratuzzaman Hosen, MS., M.Ec., Ph.D. atas segenap waktu, arahan, motivasi, dan kesabarannya dalam membimbing penulis hingga akhir penulisan skripsi ini.

4. Segenap dosen Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah atas ilmu yang diberikan kepada penulis, semoga ilmu ini dapat dimanfaatkan sebaik-baiknya.

6. Segenap pimpinan dan staf perpustakaan Fakultas Syariah dan Hukum atas kemudahan yang penulis rasakan selama pengumpulan literatur, dan staf dari berbagai perpustakaan di beberapa universitas di Jakarta yang tidak dapat penulis sebutkan satu persatu.

7. Bapak Dr. Irfan Syauqi Beik, Bapak Ricky dan Bapak Budi, staf ahli ketua umum dan staf divisi pendayagunaan ZIS BAZNAS, atas waktu, saran dan masukan yang telah diberikan kepada penulis hingga penulisan skripsi ini selesai.

8. Bapak H. Bunyamin, penanggung jawab program sentra ternak domba BAZNAS, Mang Acep dan karyawan sentra ternak lainnya, yang banyak membantu penulis dalam memperoleh data program sentra ternak hingga selesainya skripsi ini 9. Kepala Desa Cimande Hilir dan jajarannya atas data demografi yang diberikan

kepada penulis.

10.Ayahanda Drs Ali Rahayu, Ibunda Alfrida Ilyusniwati, dan kakak-adikku (Maharani Aliawati dan Alia Rahmawati), yang senantiasa memberiku semangat dan motivasi sehingga terselesaikannya skripsi ini.

11.Kawan-kawan seperjuangan di LiSEnSi (Lingkar Studi Ekonomi Syariah) dan FoSSEI (Forum Silaturahim Studi Ekonomi Islam) atas kebersamaan dalam dakwah bernuansa ilmiah.

13.Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini baik moril maupun material yang tidak dapat penulis sebutkan satu persatu. Jazakumullahu Khairul Jaza.

Ciputat, 7 Rabi’ul Akhir 1432 H 12 Maret 2011 M

DAFTAR ISI

HALAMAN JUDUL... i

HALAMAN PERSETUJUAN PEMBIMBING... ii

HALAMAN PENGESAHAN PANITIA UJIAN... iii

LEMBAR PENYATAAN... iv

ABSTRAK... v

KATA PENGANTAR... vi

DAFTAR ISI... ix

DAFTAR TABEL... xii

DAFTAR GRAFIK DAN GAMBAR... xiii

DAFTAR LAMPIRAN... xiv

G. Tinjauan (Review) Kajian Terdahulu... 15

c. Syarat-Syarat Wajib Zakat... d. Macam-Macam Zakat... e. Hikmah dan Manfaat Zakat... f. Definisi dan Jenis-Jenis Pendayagunaan ZIS... 3. Teori Kemiskinan... BAB III GAMBARAN UMUM LOKASI PENELITIAN DAN PROGRAM

SENTRA TERNAK DOMBA BAZNAS

A. Gambaran Umum Lokasi Penelitian... 51 1. Letak Geografis...

2. Keadaan Penduduk... 3. Tingkat Pendidikan... B. Gambaran Umum Program Sentra Ternak Domba BAZNAS...

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Temuan Penelitian... 1. Karakteristik Karyawan Sentra Ternak Domba BAZNAS... 2. Karakteristik Program Sentra Ternak Domba BAZNAS... 3. Kendala yang Dihadapi dalam Program... B. Analisis Efektivitas Pendayagunaan ZIS Berbasis Sentra Ternak Domba... 1. Analisis Program Berbasis Perhitungan Kinerja Keuangan..

2. Analisis Perubahan Kondisi Ekonomi Karyawan Sentra Ternak... 3. Analisis Dampak Program terhadap Kehidupan Sosial...

73

78 81 C. Analisis SWOT Program Sentra Ternak Domba BAZNAS...

DAFTAR TABEL

Indikator Kemiskinan Sebelum dan Sesudah Adanya Distribusi ZIS

Jumlah Penduduk Desa Cimande Hilir

Keadaan Penduduk Berdasarkan Golongan Umur dan Jenis Kelamin Di Desa Cimande Hilir Tahun 2010

Mata Pencaharian Pokok Penduduk Desa Cimande Hilir 2010 Data Lembaga Pendidikan Desa Cimande Hilir 2010

Kualitas Angkatan Kerja Desa Cimande Hilir 2010 Tahapan Pencapaian Sentra Ternak Cimande Dampak Eksekusi Program Sentra Ternak Cimande

DAFTAR GRAFIK DAN GAMBAR Gambar 2.1.

Gambar 2.2. Gambar 3.1. Gambar 3.2. Grafik 4.1.

Grafik 4.2. Grafik 4.3.

Bagan Pendayagunaan ZIS Kerangka Konseptual

Gambaran Umum Program Sentra Ternak Cimande Pola Pengembangan Program Sentra Ternak Cimande Umur dan Jumlah Tanggungan Karyawan Sentra Ternak BAZNAS

Tingkat Pendidikan Karyawan Sentra Ternak Cimande

Pekerjaan Karyawan Sentra Ternak Sebelum Adanya Program

43 49 58 59 66

DAFTAR LAMPIRAN

Hasil Perhitungan SPSS... Panduan Wawancara... Kuesioner Penelitian Karyawan Sentra Ternak... Daftar Fakir Miskin Penerima Infaq Sodaqoh Di Wilayah Desa Cimande Hilir... Dokumen Internal Program Sentra Ternak Domba BAZNAS... Buku Kas Peternakan Domba BAZNAS... Surat Penelitian/Wawancara Ke Kepala Desa Cimande Hilir... Surat Penelitian/Wawancara Ke Bapak Bunyamin (Tawakkal Farm)... Surat Kesediaan Menjadi Pembimbing Skripsi... Surat Keterangan Dari BAZNAS...

BAB I

PENDAHULUAN

A. Latar Belakang

hingga tahun 2011 tingkat kemiskinan dapat lebih berkurang seiring pemulihan ekonomi global yang saat ini tengah berjalan.

Namun di tengah proses tersebut, ternyata antara cita-cita dan realita masih jauh panggang dari api. Dalam Rencana Pembangunan Jangka Menengah (RPJM) Nasional 2004-2009, pemerintah mematok target penurunan angka kemiskinan dan pengangguran berturut-turut berada pada level 8% dan 5%. Namun fakta di lapangan menunjukkan target tersebut melenceng jauh dari perkiraan menjadi masing-masing 14% dan 8%1. Di samping itu kontroversi seputar data kemiskinan dan pengangguran telah menjadi arena debat publik yang semakin memperkeruh proses pengentasan kemiskinan di negeri ini. Setidaknya terdapat dua hal pokok yang mendasari perdebatan tersebut. Pertama, ketiadaan garis kemiskinan yang fair dan well defined. Meskipun garis kemiskinan BPS kini telah semakin well defined namun dipandang sangat konservatif dan kurang sensistif terhadap perubahan garis kemiskinan. Sebagai contoh seperti yang dilansir Indonesia Zakat and Development Report (IZDR) 2010, dengan mempergunakan garis kemiskinan Rp. 152.000 per kapita per bulan, BPS menghasilkan jumlah orang miskin 39,05 juta (17,75%) untuk tahun 2006. Angka ini terlihat sangat konservatif. Untuk tahun yang sama, Bank Dunia dengan mempergunakan garis kemiskinan US$ 2 per kapita per hari, mendapatkan angka kemiskinan adalah 49,0% atau sekitar 107,8 juta jiwa, ekuivalen dengan jumlah

1

seluruh penduduk Malaysia, Vietnam dan Kamboja2. Kedua, data kemiskinan yang dikeluarkan BPS adalah data agregat (nasional) yang merupakan hasil estimasi sampel. Data seperti ini tidak bisa dijadikan sebagai basis data program pengentasan kemiskinan yang bersifat targeted. Sebagai contoh, untuk program JPS dan Raskin pemerintah mempergunakan data kemiskinan dari BKKBN yang relative lebih jelas tentang siapa dan dimana orang miskin berada karena berbasis data populasi walaupun kriterianya sangat kualitatif dan cenderung diragukan obyektifitasnya. Sedangkan untuk program BLT (Bantuan Langsung Tunai) pada 2006, BPS membangun basis data kemiskinan baru yang memiliki 14 kriteria. Hal yang sama dapat kita lihat pada data ketenagakerjaan. Data ini berbasis pada survey dengan definisi yang sama konservatifnya dengan data kemiskinan. Kontroversi ini muncul karena pengumpulan data ketenagakerjaan dilakukan pada saat panen raya sehingga angka pengangguran terlihat rendah (IZDR, 2010). Di sini terlihat jelas bahwa pemerintah tidak konsisten dalam mempergunakan data kemiskinan dan ketenagakerjaan sebagai dasar pengambilan kebijakan.

Namun saat ini kita bisa cukup lega karena dalam beberapa tahun terakhir telah terjadi perubahan pemikiran strategi pengentasan kemiskinan yang cukup menjanjikan di Indonesia. Sejak 2004, Indonesia resmi memiliki PRSP (Poverty Reduction Strategy Papers) atau Strategi Nasional Penanggulangan Kemiskinan

2

(SNPK). Dokumen ini mengakui kemiskinan sebagai masalah multidimensi. Kemiskinan tidak lagi dipahami sebatas ketidakmampuan ekonomi, tetapi juga kegagalan memenuhi hak-hak dasar dan diskriminasi perlakuan3. Berbagai program telah diwujudkan guna memenuhi target SNPK seperti PNPM (Program Nasional Pengembangan Masyarakat) Mandiri, Raskin, jaminan kesehatan masyarakat (jamkesmas), Kredit Usaha Rakyat (KUR) dll.

Islam sebagai sebuah konsep hidup (way of life) yang lengkap sangat menganjurkan umatnya agar senantiasa menjauhi kemiskinan. Hal ini dikarenakan kemiskinan dapat membawa masyarakat pada kehinaan yang berujung kepada kekufuran. Oleh karena itu, Islam menawarkan konsep zakat sebagai program pengentasan kemiskinan wajib dalam perekonomian Islam. Zakat sebagai bagian dari rukun Islam tidak hanya memiliki dimensi spiritual tetapi juga dimensi sosial. Dalam beberapa dekade terakhir, kita bisa melihat program-program pendayagunaan zakat yang diluncurkan oleh Organisasi Pengelola Zakat (OPZ) kini telah bertransformasi dari ranah amal-sosial ke ranah pemberdayaan dan pengembangan masyarakat.Upaya ini patut mendapat apresiasi karena tujuannya ingin membantu menyukseskan program pemerintah dalam hal pengentasan kemiskinan.

3

Salah satu di antara program tersebut adalah Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS). Pembuatan program ini dilatarbelakangi fakta bahwa Indonesia sampai saat ini masih menggantungkan kebutuhan hewan ternaknya dengan mengimpor dari Australia sebanyak 450 ribu ekor per tahun4. Alasan utama diberlakukannya impor tersebut karena produksi dalam negeri belum mampu memenuhi kebutuhan konsumsi produk peternakan. Hal ini menjadi tantangan tersendiri khususnya bagi BAZNAS guna mewujudkan penyediaan bahan pangan hewani melalui pemberdayaan peternakan rakyat berbasis Zakat, Infaq dan Shadaqah (ZIS). Sentra Ternak Domba Cimande BAZNAS merupakan program peternakan modern untuk model penggemukan jenis domba Garut. Proses Sentra Ternak Domba Cimande dimulai dengan pemilihan bibit domba unggul sampai proses pemasaran ternak. Adapun tujuan dari program ini adalah memfasilitasi peternak-peternak gurem dan peternak yang tergolong mustahiq di wilayah Cimande untuk mencapai pengembangan peternak modern, sebagai wadah pusat training peternak berbasis comitee development, menciptakan lumbung ternak di daerah dan memberikan lapangan pekerjaan serta penyerapan tenaga kerja secara optimal. Diharapkan melalui program ini tingkat kesejahteraan mustahiq binaan BAZNAS dapat meningkat sehingga indikator kemiskinan mereka dapat menurun dan derajat hidup mereka yang sebelumnya mustahiq dapat meningkat menjadi muzakki.

4

Berdasarkan latar belakang tersebut, maka penulis tertarik untuk meneliti mekanisme yang diterapkan oleh BAZNAS dalam menjalankan program Sentra Ternak Domba serta pengaruhnya dalam pemberantasan kemiskinan dan pemberdayaan ekonomi masyarakat desa Cimande dalam penelitian berjudul:

“EFEKTIVITAS PENDAYAGUNAAN DANA ZAKAT, INFAQ DAN

SHADAQAH (ZIS) BERBASIS SENTRA TERNAK DOMBA (Studi Kasus: Sentra Ternak Domba Cimande Badan Amil Zakat Nasional (BAZNAS))” .

B. Pembatasan dan Perumusan Masalah

1. Pembatasan Masalah

2. Perumusan Masalah

Berdasarkan pembatasan masalah di atas, maka permasalahannya dapat dirumuskan sebagai berikut:

1. Bagaimana model pendayagunaan dana Zakat, Infak dan Shadaqah (ZIS) pada program Sentra Ternak Domba Cimande BAZNAS?

2. Apakah model pendayagunaan ZIS berbasis Sentra Ternak Domba BAZNAS sudah berjalan efektif dan berpengaruh positif terhadap kondisi ekonomi karyawan Sentra Ternak dan masyarakat setempat?

3. Apa saja kelebihan dan kekurangan program yang sudah berjalan sebagai bahan perbaikan selanjutnya?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah:

2. Menganalisis efektivitas model pendayagunaan dana ZIS berbasis Sentra Ternak Domba dan pengaruhnya terhadap kondisi ekonomi karyawan Sentra Ternak dan masyarakat setempat.

3. Menganalisis kelebihan dan kekurangan program yang sudah berjalan untuk bahan perbaikan selanjutnya.

2. Manfaat Penelitian

Adapun manfaat yang penulis harapkan dari penelitian adalah bagi:

1. Penulis, hasil penelitian ini menjadi salah satu syarat kelulusan pada tingkat S1 serta sangat bermanfaat untuk menambah khasanah keilmuan di bidang zakat dan bidang penelitian khususnya mengenai dampak pendayagunaan zakat, infaq dan shadaqah terhadap perubahan indikator kemiskinan mustahiq.

2. Lembaga pengelola zakat, hasil penelitian ini akan memberikan bahan evaluasi dan masukan yang bermanfaat bagi lembaga pengelola zakat khususnya BAZNAS untuk lebih meningkatkan kinerja pendayagunaan zakat, infaq dan shadaqah.

D. Metodologi Penelitian

1. Jenis Penelitian

Penelitian ini termasuk pada penelitian eksplanasi, yaitu menjelaskan tentang mengapa suatu kejadian atau gejala terjadi dengan menghubungkan pola-pola yang berbeda namun memiliki keterkaitan. Dari sisi metodenya, penelitian ini termasuk penelitian studi kasus yaitu penelitian dengan karakteristik masalah yang berkaitan dengan latar belakang dan kondisi saat ini dari subjek yang diteliti, serta interaksinya dengan lingkungan. Subjek yang diteliti berupa individu, kelompok, lembaga atau komunitas tertentu5.

2. Pendekatan Penelitian

Menurut pendekatannya, penelitian ini termasuk penelitian kuantitatif yaitu suatu pendekatan penelitian yang bersifat objektif, mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian statistik6.

3. Jenis dan Sumber Data

Menurut cara perolehannya, data penelitian ini terdiri atas dua kategori, yaitu:

5

Ety Rochaety, dkk, Metodologi Penelitian Bisnis: Dengan Aplikasi SPSS (Jakarta: Penerbit Mitra Wacana Media, 2007), h. 16.

6

a. Data primer merupakan data-data yang peneliti peroleh dari lapangan (field research). Dalam hal ini peneliti menggunakan metode pengumpulan data melalui indepth interview dengan peternak sentra ternak, pelaksana dan manajer program, perwakilan dari mustahiq, tokoh masyarakat dan aparatur desa.

b. Data sekunder merupakan data-data yang diperoleh dari BAZNAS dan Tawakkal Farm berupa dokumen mengenai program Sentra Ternak Domba BAZNAS, laporan keuangan program Sentra Ternak Domba, juga dari berbagai literatur baik dalam bentuk buku, jurnal ilmiah, majalah, koran, internet dan lainnya.

4. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui:

b. Wawancara (interview), yaitu dengan mengajukan pertanyaan kepada pihak Tawakkal Farm, peternak/karyawan Sentra Ternak Domba BAZNAS, tokoh masyarakat dan aparatur desa.

c. Studi dokumentasi, yaitu dilakukan dengan cara mengumpulkan data berdasarkan laporan keuangan Sentra Ternak Domba BAZNAS dan laporan-laporan lain yang terkait dengan masalah penelitian.

5. Waktu dan Objek Penelitian

Penelitian dilakukan pada bulan Desember 2009-Januari 2010, dengan melakukan studi kasus pada salah satu daerah yang menjadi tempat pelaksanaan Desa Ternak Makmur BAZNAS, yaitu di Desa Cimande, Kecamatan Caringin, Kabupaten Bogor. Pemilihan lokasi selain berdasarkan rekomendasi dari BAZNAS, juga karena program ini dijadikan sebagai pilot project untuk pengembangan Desa Ternak Makmur yang tengah dilakukan oleh BAZNAS di beberapa daerah.

6. Teknik Analisis Data

a) Kinerja Keuangan

Untuk mengukur kinerja keuangan program, digunakan rumus Profitability Index atau Benefit and Cost Ratio (B/C Ratio). Pada bagian ini, penulis menganalisis arus kas dan mengukurnya menggunakan Profitability Index atau Benefit and Cost Ratio (B/C Ratio) dengan rumus7:

Keterangan:

PI = Profitability Index, yaitu salah satu metode penilaian investasi dengan menghitung perbandingan antara nilai sekarang (present value) dari rencana penerimaan-penerimaan kas bersih di masa yang akan datang dengan nilai sekarang (present value) dari investasi yang telah dilaksanakan

PV = Present Value, yaitu nilai sekarang dari arus kas masuk akan datang dari proyek tersebut

Dimana apabila hasil analisis rasio lebih besar (>) dari 1, maka kinerja keuangan berada dalam posisi yang baik dan bisa diterima. Namun jika hasil analisis rasio lebih kecil (<) dari 1, maka kinerja keuangan berada dalam posisi yang tidak baik dan tidak dapat diterima8.

b) Perubahan Kondisi Ekonomi 7

Husein Umar, Studi Kelayakan Bisnis, (Jakarta: Gramedia, 2003), h. 201. 8

Pengukuran terhadap perubahan kondisi ekonomi karyawan/peternak binaan dan hubungannya terhadap pelaksanaan program menggunakan tes statistik nonparametrik Wilcoxon Signed Rank Test (uji dua sampel berhubungan) dengan rumus sebagai berikut:

Keterangan:

E = Mean (rataan hitung) = Simpangan baku

T = Jumlah jenjang/rangking n = Jumlah sampel

Untuk landasan pengujian dipergunakan nilai T. H0 diterima apabila T ≥ Tα. H0 ditolak apabila T< Tα9.

Metode statistik nonparametrik digunakan karena nilai data variabel tergolong kepada data nonmetrik. Data nonmetrik adalah data kualitatif yang dapat berbentuk suatu atribut, karakteristik atau kategori atau dikotomi. Yang termasuk data nonmetrik adalah tipe data nominal atau ordinal.

9

Data nominal adalah data dimana sebutan seperti “laki-laki” atau “perempuan” diberikan kepada item dan tidak ada implikasi di dalam sebutan

tersebut bahwa item yang satu lebih tinggi atau lebih rendah daripada item lainnya. Sedangkan data ordinal hanya memberikan informasi tentang apakah suatu item lebih tinggi, lebih rendah, atau sama dengan item lainnya; data ini sama sekali tidak menyatakan ukuran perbedaan10.

Data mengenai kondisi ekonomi dimaksud meliputi kondisi pendapatan peternak, jumlah domba dan nilai aset yang dimiliki. Kondisi ekonomi responden dibandingkan antara sebelum dan sesudah diberikan program, apakah terjadi peningkatan atau-kah penurunan. Dari hasil penghitungan tersebut, dapat dilihat pengaruh antara variabel dependen (kondisi ekonomi petani/peternak) dan independen (program pendayagunaan)11.

Pengolahan data secara kuantitatif dilakukan dengan mengunakan program SPSS, untuk efektivitas dan efisiensi serta menghindari human error.

10

J. Supranto, Statistik: Teori dan Aplikasi Jilid 2, (Jakarta : Erlangga, 2001), h. 294.

11

E. Review Kajian Terdahulu

Penulis menemukan penelitian terdahulu yang membahas mengenai dampak pendayagunaan dana ZIS terhadap kondisi ekonomi mustahiq. Penelitian tersebut adalah penelitian yang dilakukan oleh:

a. Analysis on the Role of Zakat in Alleviating Poverty: Dompet Dhuafa Republika Case Study - Irfan Syauqi Beik (Paper in IDB International Conference, Bangladesh on February 2009) (2008).

Penelitian Beik (2008) bertujuan untuk menganalisis perubahan indikator kemiskinan mustahiq setelah mendapat distribusi dana ZIS. Pada penelitian ini, indicator kemiskinan dianalisis dengan menggunakan beberapa macam indeks kemiskinan, yaitu:

1) Headcount ratio, yaitu ukuran yang menunjukkan persentase jumlah orang miskin dalam populasi.

2) Poverty gap index (P1) dan income gap ratio (I), yaitu ukuran yang menggambarkan selisih pendapatan rata-rata masyarakat miskin dengan garis kemiskinan.

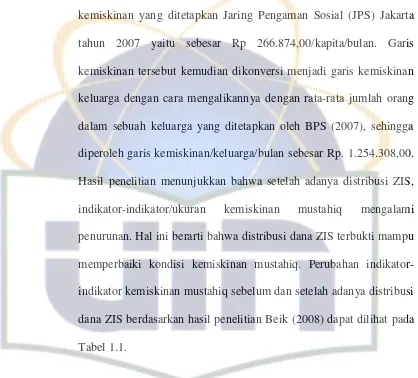

Penelitian dilakukan terhadap 50 orang mustahiq penerima bantuan dari Dompet Dhuafa Republika dengan menggunakan garis kemiskinan yang ditetapkan Jaring Pengaman Sosial (JPS) Jakarta tahun 2007 yaitu sebesar Rp 266.874,00/kapita/bulan. Garis kemiskinan tersebut kemudian dikonversi menjadi garis kemiskinan keluarga dengan cara mengalikannya dengan rata-rata jumlah orang dalam sebuah keluarga yang ditetapkan oleh BPS (2007), sehingga diperoleh garis kemiskinan/keluarga/bulan sebesar Rp. 1.254.308,00. Hasil penelitian menunjukkan bahwa setelah adanya distribusi ZIS, indikator-indikator/ukuran kemiskinan mustahiq mengalami penurunan. Hal ini berarti bahwa distribusi dana ZIS terbukti mampu memperbaiki kondisi kemiskinan mustahiq. Perubahan indikator-indikator kemiskinan mustahiq sebelum dan setelah adanya distribusi dana ZIS berdasarkan hasil penelitian Beik (2008) dapat dilihat pada Tabel 1.1.

Tabel 1.1. Indikator Kemiskinan Sebelum dan Setelah Adanya Distribusi ZIS

Indikator Kemiskinan Sebelum Distrbusi ZIS Setelah Distrbusi ZIS

H 0,84 0,74

P1 (Rp) 540.657,01 410.337,06

I 0,43 0,33

P2 0,46 0,33

P3 0,19 0,11

b. Analisis Dampak Pendistribusian Zakat Melalui Kredit terhadap Pendapatan Mustahik (Studi Kasus: Program Masyarakat Mandiri Dompet Dhuafa) – Irma Rahmawati (FEM IPB/Ilmu Ekonomi/2005)

Pada penelitian ini, dilakukan analisis terhadap faktor-faktor penting dalam peningkatan pendapatan mustahiq dengan menggunakan metode regresi eksponensial yang kemudian dilinearkan dan diolah dengan menggunakan metode Ordinary Least Square (OLS). Faktor-faktor yang diduga mempengaruhi pendapatan per kapita mustahiq adalah jumlah dana Masyarakat Mandiri yang diterima (pembiayaan), pembinaan yang diikuti, jumlah tanggungan, serta variabel dummy berupa tingkat pendidikan (SD atau tidak sekolah) dan cara pemasaran yang dilakukan oleh mustahiq (di dalam desa atau di luar desa).

c. Analisis Pengaruh Pendayagunaan Zakat, Infaq dan Shadaqah Sebagai Modal Kerja Terhadap Indikator Kemiskinan dan Pendapatan Mustahiq (Studi Kasus: Program Ikhtiar di Desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor) – Wina Meylani (FEM IPB/Ilmu Ekonomi/2009)

Penelitian Meylani (2009) bertujuan untuk menganalisis pengaruh pelaksanaan Program Ikhtiar terhadap indikator kemiskinan dan pendapatan per kapita mustahiq. Penelitian dilakukan dengan mengambil studi kasus pada salah satu wilayah tempat dilaksanakannya program Ikhtiar, yaitu di desa Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor. Pada desa tersebut, diambil 45 responden sebagai sampel penelitian. Responden adalah para mustahiq anggota Program Ikhtiar yang menggunakan pembiayaan terakhirnya dalam program Ikhtiar untuk modal kerja.

penelitian menunjukkan bahwa nilai H, P1 dan P2 mengalami penurunan setelah mustahiq mengikuti Program Ikhtiar.

Kemudian pengaruh Program Ikhtiar terhadap pendapatan per kapita mustahiq dianalisis dengan menggunakan metode Ordinary Least Square (OLS). Hasil penelitian menunjukkan bahwa taraf nyata 1 persen, variabel-variabel yang berpengaruh secara signifikan dan positif terhadap pendapatan per kapita mustahiq adalah pendapatan mustahiq yang diperoleh dari usaha yang menggunakan dana dari Program Ikhtiar dan variabel dummy keaktifan bekerja mustahiq.

d. Efektivitas Model Pemberdayaan Ekonomi Masyarakat Berbasis Masjid (Studi Pada Program Pemberantasan Kemiskinan Berbasis Masjid) – Muhil Qoyyim (FSH UIN/Perbankan Syariah/2009).

Ratio untuk menganalisis pengaruh program terhadap kondisi kinerja keuangan mitra binaan, Wilcoxon Signed Rank Test untuk menganalisis pengaruh program terhadap kondisi ekonomi mitra binaan antara sebelum dan sesudah pelaksanaan program, dan analisis SWOT menggunakan Matriks Kearns untuk menganalisis apa yang sudah baik dan apa yang masih belum baik dari pelaksanaan program ini menurut perspektif mitra binaan. Penulis juga memaparkan ide strategis pengembangan program berdasarkan kerangka yang disajikan oleh Subir Chowdury.

Hasil penelitian ini memperlihatkan bahwa menjadikan masjid sebagai basis program pemberdayaan masyarakat merupakan salah satu cara yang terbilang cukup efektif mengingat posisi masjid sangat berdekatan dengan masyarakat, sehingga mengetahui permasalahan riil yang dihadapi masyarakat dan memiliki keleluasaan untuk bersama masyarakat merumuskan langkah advokasinya.

e. Efektivitas Pemberdayaan Ekonomi Masyarakat Pedesaan Berbasis Peternakan dan Penggemukan Sapi (Studi Pada Program SABANSA Yayasan BIK Desa Mekarwangi, Sukawening, Garut – Jawa Barat) – Indra Azhar Ahmad (FSH UIN/Perbankan Syariah/2010).

SABANSA (Satu Bantu Satu) yang dilaksanakan oleh yayasan BIK di Desa Mekarwangi, Sukawening, Garut – Jawa Barat.

Efektivitas pemberdayaan ekonomi masyarakat berbasis peternakan dan penggemukan dianalisis dengan analisis Profitability Index atau Benefit and Cost Ratio untuk menganalisis pengaruh program terhadap kondisi kinerja keuangan mitra binaan, Wilcoxon Signed Rank Test untuk menganalisis pengaruh program terhadap kondisi ekonomi mitra binaan antara sebelum dan sesudah pelaksanaan program. Selain itu, penelitian ini juga menganalisis kesesuaian program dengan prinsip-prinsip ekonomi syariah.

F. Sistematika Penulisan

Dalam penulisan skripsi ini, penulis menyusun 5 (lima) bab uraian. Pada setiap bab di dalamnya dilengkapi dengan sub-sub bab dan seterusnya. Adapun uraian masing-masing bab yaitu sebagai berikut:

BAB I Pendahuluan

Bab ini menjelaskan tentang latar belakang masalah; pembatasan dan perumusan masalah; tujuan dan manfaat penelitian; metode penelitian; review kajian terdahulu; sistematika penulisan.

BAB II Tinjauan Pustaka

Dalam bab ini penulis akan menjelaskan kerangka teori meliputi definisi efektivitas; konsep dan pengertian zakat, infaq dan shadaqah; hikmah dan manfaat zakat; definisi dan jenis-jenis pendayagunaan ZIS; dimensi dan konsep kemiskinan; kerangka konseptual dan hipotesis.

BAB III Gambaran Umum Lokasi Penelitian dan Program Sentra Ternak Domba BAZNAS

penduduk; mata pencaharian penduduk; kondisi sosial ekonomi penduduk dan lain-lain.

BAB IV Hasil Penelitian dan Pembahasan

Dalam bab ini penulis akan menjelaskan tentang hasil temuan penelitian yang mencakup karakteristik karyawan/peternak binaan program Sentra Ternak Domba Cimande BAZNAS; karakteristik program Sentra Ternak Domba Cimande; kendala yang dihadapi dalam program Sentra Ternak Domba BAZNAS; analisis pengaruh program terhadap kondisi ekonomi, kinerja keuangan serta kehidupan sosial keagamaan karyawan/peternak binaan; analisis SWOT program.

BAB V Penutup

BAB II

TINJAUAN PUSTAKA

A. Kerangka Teori 1. Teori Efektivitas a. Pengertian Efektivitas

Salah satu konsep utama dalam mengukur prestasi kerja adalah efektivitas. Efektivitas berasal dari kata efektif yang mempunyai beberapa arti antara lain: (1) ada efeknya (akibatnya, pengaruh, dan kesan), (2) Manjur atau mujarrab, (3) Membawa hasil, berhasil guna (usaha tindakan) dan mulai berlaku. Dari kata itu muncul pula keefektifan yang diartikan dengan keadaan, berpengaruh, hal terkesan, kemanjuran, dan keberhasilan1.

Menurut ahli manajemen Peter Drucker, efektivitas adalah melakukan pekerjaan yang benar (doing the right things). Efektivitas merupakan kemampuan untuk mencapai tujuan tertentu dengan cara atau peralatan yang tepat2. Sedangkan efektivitas diartikan sebagai padanan kata yang menunjukkan taraf tercapainya suatu tujuan. Dengan kata lain bahwa suatu usaha dapat dikatakan efektif jika usaha tersebut mencapai tujuannya.

1

Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 2007) h. 284.

2

Secara ideal efektivitas dapat dinyatakan dengan ukuran yang agak pasti, sehingga ada standarisasi tercapainya suatu tujuan dan lain sebagainya3.

b. Cara-Cara Mengukur Efektivitas

Dalam melakukan pengukuran terhadap aspek efektivitas pada penelitian ini, penulis berfokus pada konsep pembahasan efektivitas dilihat dari segi manajemen khususnya manajemen biaya (keuangan) dan dari studi kelayakan bisnis. Dalam perspektif manajemen biaya, efektivitas sebuah perusahaan sering diukur dengan membandingkan laba operasi sesungguhnya dengan yang dianggarkan. Perbedaan antara laba operasi sesungguhnya dengan laba operasi yang dianggarkan dalam suatu periode tertentu disebut selisih laba operasi4.

Namun, selisih laba operasi tidak dapat menjelaskan penyebab dari perbedaan atau membantu perusahaan untuk mengidentifikasi dan mengurangi perbedaan yang sama di masa datang sehingga perlu dilakukan analisis pendekatan terhadap efisiensi dari operasi keuangan perusahaan yang berubah-ubah tersebut, yaitu dengan menggunakan analisis Anggaran Fleksibel.

Anggaran fleksibel adalah sebuah anggaran yang menyesuaikan pendapatan dan biaya yang mengalami perubahan dalam pencapaian output. Dengan perubahan output (unit yang diproduksi terjual pada perusahaan manufaktur,

3

Kanisius, Ensiklopedi Umum, (Jakarta: Kanisius, 1973) h. 36. 4

jumlah pasien per hari untuk rumah sakit, jumlah siswa untuk sekolah) pendapatan dan biaya perusahaan juga berubah dari yang dianggarkan. Anggaran fleksibel dapat membantu manajemen dalam menjawab pertanyan penting tentang operasi, seperti5:

1) Mengapa laba bersih menurun?

2) Mengapa harga pokok penjualan meningkat dari 69 menjadi 71% ? Dapatkah manajemen melakukan sesuatu untuk mencegah terjadinya hal yang sama di masa datang?

3) Mengapa biaya penjualan dan umum naik menjadi Rp 150.000,- ? 4) Apa alasan dari memburuknya hasil operasi? Apakah disebabkan

perubahan pada: a) Unit terjual b) Harga jual c) Mix penjualan d) Biaya produksi

e) Biaya umum dan penjualan

Anggaran fleksibel memampukan manajemen untuk menganalisis hasil operasi dan perubahan pada kondisi operasi secara detail serta membantu untuk

5

menemukan jawaban dari pertanyaan-pertanyaan tersebut. Total penjualan dan biaya dari anggaran fleksibel dihitung dengan formula6:

Total penjualan = Jumlah unit terjual x harga jual dianggarkan tiap unit Total biaya = Total biaya variabel + total biaya tetap

= (jumlah unit terjual x biaya variabel dianggarkan tiap unit) + biaya tetap dianggarkan

Penilaian terhadap kinerja perusahaan dalam studi kelayakan bisnis, jika dilihat dari aspek keuangan, maka dapat menggunakan metode analisis rasio-rasio keuangan. Rasio-rasio-rasio keuangan ini meliputi rasio-rasio likuiditas, rasio-rasio efisiensi, rasio Leverage dan rasio profitabilitas.

Studi kelayakan terhadap aspek keuangan perlu menganalisis bagaimana prakiraan aliran kas akan terjadi. Pada umumnya ada empat metode yang biasa dipertimbangkan untuk dipakai dalam penilaian aliran kas dari suatu investasi, yaitu metode penilaian investasi Payback Period, Net Present Value, Internal Rate Of Return, Probability Index Serta Break Even Point7.

Berdasarkan ketersediaan data di tempat penulis meneliti, maka metode penilaian investasi yang dapat dihitung dan dianalisis hanya metode probitability index. Pemakaian metode profitability index (PI) ini caranya adalah dengan

6

Ibid., h. 729. 7

menghitung melalui perbandingan antara nilai sekarang (present value) dari rencana penerimaan-penerimaan kas bersih di masa yang akan datang dengan nilai sekarang (present value) dari investasi yang telah dilaksanakan8.

Keterangan:

PI = Profitability Index, yaitu salah satu metode penilaian investasi dengan menghitung perbandingan antara nilai sekarang (present value) dari rencana penerimaan-penerimaan kas bersih di masa yang akan datang dengan nilai sekarang (present value) dari investasi yang telah dilaksanakan

PV = Present Value, yaitu nilai sekarang dari arus kas masuk akan datang dari proyek tersebut

Dimana apabila hasil analisis rasio lebih besar (>) dari 1, maka kinerja keuangan berada dalam posisi yang baik dan bisa diterima. Namun jika hasil analisis rasio lebih kecil (<) dari 1, maka kinerja keuangan berada dalam posisi yang tidak baik dan tidak dapat diterima9.

8

Ibid.,h. 201. 9

2. Teori Pendayagunaan Zakat, Infaq, Shadaqah (ZIS) a. Definisi Zakat

Menurut bahasa (lughat), zakat berarti: tumbuh, berkembang, kesuburan atau bertambah (HR. At-Tirmidzi). Dalam Q.S. Al-Taubah: 10 dijelaskan bahwa pengertian zakat juga berarti membersihkan atau mensucikan sebagaimana dalam penjelasan ayat berikut ini:

١ ي ع عي س ّ ل كس ك اص إ ي ع لص ا ب يكز ط ق ص لا أ خ

Artinya: ”Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu membersihkan dan mensucikan mereka, dan mendo`alah untuk mereka. Sesungguhnya do`a kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui”(Q.S. At-Taubah: 103).

Hafidhuddin10 menjelaskan definisi zakat berdasarkan kitab al-Mu’jam al -Wasith. Ditinjau dari segi bahasa, kata zakat mempunyai beberapa arti, yaitu al-barakatu (keberkahan), an-nama (pertumbuhan dan perkembangan), at-thaharatu (kesucian) dan ash-shalatu (keberesan). Ditinjau dari segi istilah, zakat adalah bagian dari harta dengan persyaratan tertentu, yang Allah SWT wajibkan kepada pemiliknya, untuk diserahkan kepada yang berhak menerimanya, dengan persyaratan tertentu pula (Yogatama, 2009).

10

Fakhruddin (2008) menjelaskan definisi zakat menurut para ulama mazhab berdasarkan kitab al-Fiqh al-Islami wa Adilatuhu, antara lain:

1. Ulama Malikiyah (mazhab Imam Malik) mendefinisikan zakat adalah mengeluarkan bagian khusus dari harta yang telah mencapai nishab (jumlah minimal yang menyebabkan harta terkena kewajiban zakat) untuk mustahiq-nya, jika milik sempurna dan mencapai haul (tenggang waktu satu tahun hijriyah) selain barang tambang, tanaman dan barang temuan.

2. Ulama Hanafiyah (mazhab Imam Hanafi) mendefinisikan zakat adalah kepemilikan bagian harta tertentu untuk orang atau pihak tertentu yang telah ditentukan Allah SWT untuk mengharapkan keridhaan-Nya.

3. Ulama Syafi’iyah (mazhab Imam Syafi’i) mendefinisikan zakat adalah nama bagi sesuatu yang dikeluarkan dari harta dan badan dengan cara tertentu. 4. Ulama Hanabilah (mazhab Imam Ahmad ibn Hanbal) mendefinisikan zakat

adalah hak wajib dalam harta tertentu untuk kelompok tertentu pada waktu tertentu.

b. Hukum Zakat

Zakat merupakan bagian dari rukun Islam, disamping syahadat, sholat, puasa dan haji. Oleh sebab itu, hukum zakat adalah wajib (fardhu) atas setiap muslim yang telah memenuhi syarat-syarat tertentu. Sudewo (2004) membagi secara fungsional rukun Islam ke dalam dua kategori yaitu ibadah yang bersifat vertikal (habluminallah) seperti syahadat, sholat, puasa dan haji serta ibadah yang bersifat horizontal (habluminannas) yaitu zakat. Syahadat, sholat, puasa dan haji merupakan rukun Islam yang pelaksanaannya dari pribadi, oleh pribadi dan untuk pribadi yang bersangkutan. Sebaliknya, zakat merupakan komponen ibadah yang pelaksanaannya dimulai dari muzakki, dikelola oleh amil dan diperuntukkan bagi mustahik. Berikut ini beberapa ayat dalam berbagai surat Al-Qur’an yang menjadi dasar kehujjahan zakat:

يعكا لا ع ا عك ا ةاكزلا ا آ ةاصلا ا يقأ ٣١

”Dan dirikanlah shalat dan tunaikanlah zakat serta rukuk’lah bersama orang -orang yang ruku’” (Q.S. Al-Baqarah: 43)

يزلا كأ اف ع زلا ل لا اش ع يغ اش ع ا ج أش أ ي لا ا باش ا لا

غ بحي ا إ ا ف س ا اصح ي قح ا آ ثأ ا إ ث ا ك باش ي يف س لا

٣

”Dan Dialah yang menjadikan kebun-kebun yang berjunjung dan yang tidak

Makanlah dari buahnya (yang bermacam-macam itu) bila dia berbuah, dan tunaikanlah haknya di hari memetik hasilnya (dengan disedekahkan kepada fakir miskin); dan janganlah kamu berlebih-lebihan. Sesungguhnya Allah tidak menyukai orang yang berlebih-lebihan.” (Q.S. Al-An’am: 141)

ّ ل كس ك اص إ ي ع لص ا ب يكز ط ق ص لا أ خ

ي ع عي س ١

” Ambillah zakat dari sebagian harta mereka, dengan zakat itu kamu

membersihkan dan mensucikan mereka, dan mendo`alah untuk mereka. Sesungguhnya do`a kamu itu (menjadi) ketenteraman jiwa bagi mereka. Dan Allah Maha Mendengar lagi Maha Mengetahui.” (Q.S. Al-Taubah: 103)

Beberapa Hadits yang menunjukkan kewajiban zakat, antara lain:

”Abdullah ibn Musa menceritakan kepada kami, dia berkata: Hanzhalah ibn Abi

Sufyan memberitahukan kepada kami dari Ikrimah ibn Khalid dari ibn Umar r.a.: Rasulullah saw telah bersabda: Islam didirikan atas lima perkara: persaksian bahwa tidak ada tuhan kecuali Allah dan Muhammad utusan-Nya, mendirikan shalat, menunaikan zakat, haji dan puasa pada bulan Ramdhan.” (HR Bukhari

dan Muslim)

”Saya mendengar Abu Umamah berkata: Saya telah mendengar Rasulullah saw berkhutbah di haji wada’, Beliau bersabda, Taqwalah kalian kepada Allah swt,

c. Syarat-Syarat Wajib Zakat

Harta yang akan dikenakan zakatnya harus telah memenuhi persyaratan-persyaratan yang sesuai dengan syara’. Fakhruddin (2008) membagi syarat ini menjadi dua, yaitu syarat wajib dan syarat sah berdasarkan kitab Fiqh al-Islamiy wa Adillatuhu. Adapun syarat wajib zakat adalah:

1. Merdeka

Seorang budak tidak dikenai kewajiban membayar zakat, karena dia tidak memiliki sesuatu apapun. Semua miliknya adalah milik tuannya.

2. Islam

Seorang non muslim tidak wajib membayar zakat. Adapun untuk mereka yang murtad (keluar dari agama Islam), terdapat perbedaan pendapat.

Menurut Imam Syafi’i orang murtad diwajibkan membayar zakat terhadap

harta-hartanya sebelum dia murtad. Sedangkan menurut Imam Hanafi, seorang murtad tidak dikenai zakat terhadap hartanya karena perbuatan riddahnya telah menggugurkan kewajiban tersebut. Dia sepertinya halnya orang kafir. Menurut Malikiyah, Islam adalah syarat sah, bukan syarat wajib. Oleh karena itu orang kafir wajib berzakat meskipun tidak sah menurut Islam. Hal ini berdasarkan friman Allah swt dalam QS al-Anfal: 38,

” Katakanlah kepada orang-orang yang kafir itu: "Jika mereka berhenti

(dari kekafirannya), niscaya Allah akan mengampuni mereka tentang dosa-dosa mereka yang sudah lalu; dan jika mereka kembali lagi sesungguhnya akan berlaku (kepada mereka) sunnah (Allah terhadap) orang-orang dahulu" (Q.S. Al-Anfal: 38).

3. Baligh dan berakal

Anak kecil dan orang gila tidak dikenai zakat pada hartanya, karena keduanya tidak dikenai khitab perintah.

4. Harta tersebut merupakan harta yang memang wajib dizakati, seperti; naqdaini (emas dan perak) termasuk juga al-auraq al-naqdiyah (surat-surat berharga), barang tambang dan barang temuan (rikaz), barang dagangan, tanam-tanaman dan buah-buahan, serta hewan ternak.

5. Harta tersebut telah mencapai nishab (ukuran jumlah). 6. Harta tersebut adalah milik penuh (al-milk al-tam).

pemilik harta betul-betul memiliki harta tersebut secara sempurna. Dari sinilah, maka harta yang telah berada di luar kekuasaan pemilik atau cicilan maskawin yang belum dibayar tidak wajib zakat.

Menurut Hanafiyah, al-milk al-tam adalah harta yang berada dalam tangan atau kekuasaannya. Oleh karena itu jika seseorang memiliki sesuatu (harta), namun dia tidak menggenggamnya, maka ia tidak wajib dizakati, seperti maskawin bagi seorang perempuan sebelum ia menerimanya. Sedangkan menurut Malikiyah, al-milk al-tam adalah kepemilikan seseorang sehingga ia berkesempatan untuk menggunakan harta yang dimilikinya. Oleh karena itu, tidak wajib zakat bagi seorang budak atas segala sesuatu yang dimilikinya karena kepemilikannya tidak sempurna.

7. Telah berlalu satu tahun atau cukup haul (ukuran waktu, masa).

Haul adalah perputaran harta satu nishab dalam 12 bulan Qamariyah. Apabila terdapat kesulitan akuntansi karena biasanya anggaran dibuat berdasarkan tahun Syamsiyah, dengan penambahan volume (rate) zakat yang wajib dibayar, dari 2,5% menjadi 2,575% sebagai akibat kelebihan hari bulan Syamsiyah dari hari bulan Qamariyah.

8. Tidak adanya hutang.

membagi hutang menjadi tiga macam, yaitu pertama, hutang yang murni berkaitan dengan seseorang, kedua, hutang yang berkaitan dengan Allah swt namun dia dituntut dari aspek manusia, dan ketiga, hutang yang murni berkaitan dengan Allah swt dan tidak ada tuntutan dari aspek manusia, seperti hutang nadzar dan kafarat, zakat fitrah dan nafkah haji. Hutang yang bisa mencegah seseorang untuk membayar zakat adalah hutang dalam kelompok pertama dan kedua. Oleh karena itu, ketika seseorang telah mencapai nishab dan haul, namun dia msih mempunyai hutang, maka dia tidak wajib berzakat kecuali zakat tanam-tanaman dan buah-buahan.

Imam Maliki mengatakan bahwa jika seseorang mempunyai hutang yang mengurangi nishab dan dia tidak mempunyai harta yang bisa menyempurnakan nishabnya, maka dai tidak wajib berzakat. Ini adalah syarat khusus untuk zakat emas dan perak jika keduanya bukan barang tambang dan barang temuan.

biji-bijian dan buah-buahan. Jika seseorang mempunyai harta tapi berhutang, maka hendaklah dia melunasi hutangnya dulu kemudian dibayar zakatnya jika memenuhi nishab.

9. Melebihi kebutuhan dasar atau pokok

Barang-barang yang dimiliki untuk kebutuhan pokok, seperti rumah pemukiman, alat-alat kerajinan, alat-alat industri, sarana transportasi dan angkutan, seperti mobil dan perabot rumah tangga, tidak dikenakan zakat. Demikian juga dengan uang simpanan yang dicadangkan untuk melunasi hutang, tidak diwajibkan zakat, karena seorang kreditor sangat memerlukan uang yang ada di tangannya untuk melepaskan dirinya dari cengkraman hutang.

10. Harta tersebut harus didapatkan dengan cara yang baik dan halal.

Maksdunya bahwa harta yang haram, baik substansi bendanya maupun cara mendapatkannya jelas tidak dikenakan kewajiban zakat, karena Allah tidak menerima kecuali yang baik dan halal.

11. Berkembang

konkret adalah bertambah akibat pembiakan dan perdagangan dan sejenisnya, sedangkan berkembang tidak secara konkret adalah kekayaan itu berpotensi berkembang baik berada di tangannya maupun di tangan orang lain atas namanya.

Adapun syarat sahnya zakat adalah sebagai berikut:

1. Adanya niat muzakki (orang yang mengeluarkan zakat)

2. Pengalihan kepemilikan dari muzakki ke mustahiq (orang yang berhak menerima zakat).

d. Macam-macam Zakat

e. Hikmah dan Manfaat Zakat

Hafidhuddin (2002) mengemukakan tujuh hikmah dan manfaat zakat, yaitu:

1. Sebagai perwujudan keimanan kepada Allah swt, mensyukuri nikmat-Nya, menumbuhkan akhlak mulia dengan rasa kemanusiaan yang tinggi, menghilangkan sifat kikir, rakus dan materialistis, menumbuhkan ketengan hidup sekaligus membersihkan dan mengembangkan harta yang dimiliki.

2. Karena zakat merupakan harta mustahiq, maka zakat berfungsi untuk menolong, membantu dan membina terutama fakir miskin ke arah kehidupan yang lebih baik dan lebih sejahtera, sehingga mereka dapat memenuhi kebutuhan hidupnya dengan layak, dapat beribadah kepada Allah swt, terhindar dari bahaya kekufuran, sekaligus menghilangkan sifat iri dengki dan hasad yang mungkin timbul dari kalangan mereka ketika mereka melihat orang kaya yang memiliki harta cukup banyak. 3. Sebagai pilar amal bersama (jama’i) antara orang-orang kaya yang

berkecukupan hidupnya dan para mujahid yang seluruh waktunya digunakan untuk berjihad di jalan Allah swt yang karena kesibukannya tersebut, ia tidak memiliki waktu dan kesempatan untuk berusaha dan berikhtiar bagi kepentingan nafkah diri dan keluarganya.

pendidikan, kesehatan, sosial maupun ekonomi sekaligus sarana pengembangan kualitas sumber daya manusia muslim.

5. Untuk memasyarakatkan etika bisnis yang benar, sebab zakat itu bukanlah membersihkan harta yang kotor, akan tetapi mengeluarkan bagian dari hak orang lain dari harta kita yang kita usahakan dengan baik dan benar sesuai dengan ketentuan Allah swt.

6. Dari sisi pembangunan kesejahteraan umat, zakat merupakan salah satu instrument pemerataan pendapatan. Dengan zakat yang dikelola dengan baik, dimungkinkan membangun pertumbuhan ekonomi sekaligus pemerataan pendapatan, economic with equity11.

7. Dorongan ajaran Islam yang begitu kuat kepada orang-orang yang beriman untuk berzakat, berinfak dan bersedekah menunjukkan bahwa ajaran Islam mendorong umatnya untuk mampu bekerja dan berusaha sehingga memiliki harta kekayaan yang di samping dapat memenuhi kebutuhan hidup diri dan keluarganya, juga berlomba-lomba menjadi muzakki dan munfik12.

Selain itu, Fakhruddin (2008) mengutip Wahbah Zuhaili dalam al-Fiqh al-Islamiy wa Adillatuhu bahwa terdapat 4 hikmah zakat, yaitu:

11

Ahmad Muflih Saefuddin dalam Didin Hafidhuddin, Zakat Dalam Perekonomian Modern (Jakarta: Gema Insani Press, 2002), hal. 14.

12

1. Menjaga harta dari pandangan dan tangan-tangan orang yang jahat. 2. Membantu faqir miskin dan orang-orang yang membutuhkan.

3. Membersihkan jiwa dari penyakit kikir dan bakhil serta membiasakan orang mukmin dengan pengorbanan dan kedermawanan.

4. Mensyukuri nikmat Allah swt berupa harta benda.

Kemudian dalam penjelasan lain, Ali (1988) juga menyimpulkan beberapa hikmah zakat yaitu13:

1. Mensyukuri karunia Ilahi, menumbuhsuburkan harta dan pahala serta membersihkan diri dari sifat-sifat kikir dan loba, dengki, iri serta dosa.

2. Melindungi masyarakat dari bahaya kemiskinan dan akibat kemelaratan.

3. Mewujudkan rasa solidaritas dan kasih sayang antara sesama manusia.

4. Manifestasi kegotongroyongan dan tolong-menolong dalam kebaikan dan taqwa.

5. Mengurangi kefakirmiskinan yang merupakan masalah sosial. 6. Membina dan mengembangkan stabilitas sosial.

7. Salah satu jalan mewujudkan keadilan sosial.

13

f. Definisi dan Jenis-Jenis Pendayagunaan ZIS

Pada pasal 16 ayat (1) dan (2) UU No. 38 Tahun 1999 tentang Pengelolaan Zakat, secara eksplisit dinyatakan bahwa pendayagunaan zakat adalah untuk memenuhi kebutuhan hidup para mustahiq sesuai dengan ketentuan agama (delapan ashnaf) dana dapat dimanfaatkan untuk usaha produktif. Secara lebih spesifik, dalam Keputusan Menteri Agama (KMA) Nomor 373 Tahun 2003 pasal 28 ayat (2) dijelaskan bahwa pendayagunaan zakat untuk usaha produktif dilakukan apabila zakat sudah dapat memenuhi kebutuhan hidup para mustahiq dan ternyata masih terdapat kelebihan. Dari sini dapat kita lihat bahwa ZIS terutama infaq dan shadaqah, dapat dimanfaatkan untuk usaha produktif apabila terdapat usaha-usaha nyata yang berpeluang menguntungkan.

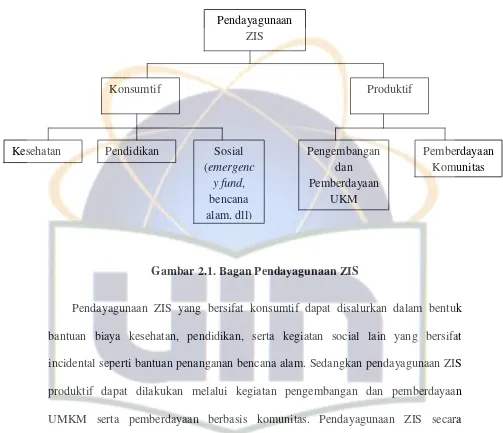

Secara umum, dana ZIS dapat didistribusikan pada dua jenis kegiatan, yaitu kegiatan-kegiatan yang bersifat konsumtif dan produktif14. Kegiatan konsumtif adalah kegiatan yang berupa bantuan sesaat untuk menyelesaikan masalah yang sifatnya mendesak dan langsung habis setelah bantuan tersebut digunakan (jangka pendek). Sedangkan kegiatan produktif adalah kegiatan pemberian bantuan yang diperuntukkan bagi kegiatan usaha produktif sehingga dapat memberikan dampak jangka menengah-panjang bagi para mustahiq.

14

Gambar 2.1. Bagan Pendayagunaan ZIS

Pendayagunaan ZIS yang bersifat konsumtif dapat disalurkan dalam bentuk bantuan biaya kesehatan, pendidikan, serta kegiatan social lain yang bersifat incidental seperti bantuan penanganan bencana alam. Sedangkan pendayagunaan ZIS produktif dapat dilakukan melalui kegiatan pengembangan dan pemberdayaan UMKM serta pemberdayaan berbasis komunitas. Pendayagunaan ZIS secara produktif dapat dilakukan dengan memberikan pembiayaan produktif kepada para mustahiq. Definisi pembiayaan produktif15 adalah pembiayaan yang ditujukan untuk memenuhi kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

15

usaha produksi, perdagangan maupun investasi. Berdasarkan jenis keperluannya, pembiayaan produktif dibagi menjadi dua, yaitu16:

1. Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi kebutuhan: (a) peningkatan produksi, baik secara kuantitatif, yaitu jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan kualita atau mutu hasil produksi; dan (b) untuk keperluan perdagangan atau peningkatan utility of place dari suatu barang.

2. Pembiayaan investasi, yaitu untuk memenuhi kebutuhan barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat kaitannya dengan itu.

3. Teori Kemiskinan a. Definisi Kemiskinan

Kemiskinan merupakan masalah kompleks dan multidimensional yang mencakup dimensi ekonomi, sosial dan politik17. Dimensi kemiskinan ditinjau dari sisi ekonomi adalah kondisi yang menggambarkan rendahnya permintaan agregat yang menyebabkan berkurangnya insentif untuk mengembangkan sistem produksi, rasio kapital per tenaga kerja yang rendah sehingga menyebabkan produktivitas tenaga kerja rendah, serta penyebab misalokasi sumber daya, terutama tenaga kerja.

16 Muhammad Syafi’I Antonio,

Bank Syariah: Dari Teori ke Praktik (Jakarta: Gema Insani & Tazkia Cendekia,2001), h. 160-161.

17

Dilihat dari sisi sosial, kemiskinan mengindikasikan lemahnya potensi masyarakat untuk berkembang. Selain itu, kemiskinan juga terlihat dari minimnya aspirasi dan pendeknya horizon waktu wawasan ke depan suatu masyarakat. Sedangkan apabila dilihat dari sisi politik, kemiskinan dapat digambarkan melalui ketergantungan dan eksploitasi suatu kelompok masyarakat oleh kelompok masyarakat lainnya. Kemiskinan sekelompok masyarakat akan menimbulkan kesenjangan yang dampaknya lebih buruk daripada kemiskinan itu sendiri.

Pada umumnya ketika kita membicarakan mengenai kemiskinan, maka yang dimaksud adalah kemiskinan yang bersifat material. Seseorang yang termasuk dalam kategori miskin jika tidak mampu memenuhi standar minimum kebutuhan dasar/pokok untuk dapat hidup layak18. Dalam Islam, kebutuhan dasar manusia tersebut mencakup lima unsur pokok yang harus dipelihara dan diwujudkan agar manusia dapat mewujudkan kemaslahatan di dunia dan akhirat19. Lima unsur pokok tersebut adalah:

a. Terpeliharanya agama (Hifdz al-Din) b. Terpeliharanya jiwa (Hifdz al-Nafs) c. Terpeliharanya keturunan (Hifdz al-Nasl) d. Terpeliharanya akal (Hifdz al-Aql)

18

Rintuh dan Miar, Kelembagaan dan Ekonomi Rakyat (Jakarta: DIKTI, 2003). 19

Fathurrahman Djamil, Pendekatan Maqashid Al-Syariah Terhadap Pendayagunaan Zakat, dalam Abidin, ed., Reinterpretasi Pendayagunaan ZIS Menuju Efektivitas Pemanfaatan Zakat, Infak, Sedekah

e. Terpeliharanya harta/kekayaan (Hifdz al-Maal)

Dengan zakat, para mustahik dapat terhindar dari kekufuran, jiwa dan tubuhnya terjaga dari kelaparan, keturunanya dapat terhindar dari kehinaan, akalnya terhindar dari kebodohan serta hartanya dapat berkembang melalui aktivitas ekonomi produktif

Selain memiliki definisi yang bersifat multidimensional, kemiskinan juga memiliki konsep yang beragam. Konsep-konsep kemiskinan yang telah berkembang antara lain adalah kemiskinan absolut dan relatif, serta kemiskinan kultural dan struktural.

b. Konsep Kemiskinan

1. Kemiskinan Absolut dan Relatif

Tambunan (2003) menyatakan bahwa kemiskinan dapat diukur dengan atau tanpa mengacu kepada garis kemiskinan20. Pengukuran kemiskinan yang mengacu pada garis kemiskinan disebut dengan kemiskinan absolut, sedangkan pengukuran yang tidak mengacupada garis kemiskinan disebut dengan kemiskinan relatif. Seseorang dikatakan miskin secara absolut apabila tidak memenuhi standar yang ditetapkan sebagai garis kemiskinan. Ukuran

20

kemiskinan absolut bersifat tetap dan dapat diukur berdasarkan kebutuhan kalori minimum serta komponen-komponen nonpangan yang sangat diperlukan untuk bertahan hidup.

Di Indonesia, BPS menetapkan garis kemiskinan dengan menggunakan pendekatan konsumsi. Garis kemiskinan tersebut diukur dari kemampuan membeli bahan makanan ekuivalen dengan 2100 kkalori per kapita per hari dan biaya untuk memperoleh kebutuhan minimal akan barang/jasa, pakaian, perumahan, kesehatan, transportasi dan pendidikan. Sementara itu, Bank Dunia menetapkan garis kemiskinan dari sisi penadapatan (income poverty), yaitu pendapatan di bawah $2 per hari (untuk kategori kemiskinan moderat) dan pendapatan di bawah $1 per hari (untuk kategori kemiskinan absolut).

2. Kemiskinan Kultural dan Struktural

Kemiskinan kultural merupakan kemiskinan yang terjadi karena budaya

masyarakat yang “menerima” kemiskinan yang terjadi pada dirinya21

. Mereka bahkan tidak merespons usaha-usaha pihak lain yang membantunya keluar dari kemiskinan tersebut. Sedangkan kemiskinan struktural merupakan kemiskinan yang disebabkan oleh struktur dan sisitem ekonomi yang timpang dan tidak berpihak pada si miskin. Menurut Nasoetion (1996), kemiskinan struktural memiliki beberapa hierarki dan hierarki tertinggi dalam kemiskinan struktural disebabkan oleh adanya ketimpangan struktur perekonomian nasional. Hal ini menimbulkan masalah-masalah struktural yang semakin menyudutkan keberadaan orang miskin.

21

C. Hipotesis

Berdasarkan landasan teori diatas penulis akan mengajukan hipótesis atau pendugaan sementara dari penelitian ini, sebagai berikut:

Hipotesis (1)

H0 = Program tidak berpengaruh secara signifikan terhadap peningkatan pendapatan peserta program

H1 = Program berpengaruh secara signifikan terhadap peningkatan pendapatan peserta program

Hipotesis (2)

H0 = Program tidak berpengaruh dalam membuka lapangan pekerjaan bagi masyarakat setempat

H1 = Program berpengaruh dalam membuka lapangan pekerjaan bagi masyarakat setempat

Hipotesis (3)

H0 = Program tidak berpengaruh dalam memperbaiki kehidupan sosial keagamaan peserta program

BAB III

GAMBARAN UMUM LOKASI PENELITIAN DAN PROGRAM SENTRA TERNAK DOMBA BAZNAS

A. Gambaran Umum Lokasi Penelitian 1. Letak Geografis

Desa Cimande Hilir terletak di kecamatan Caringin, kabupaten Bogor. Luas wilayahnya 185 ha/m2 dengan proporsi wilayah berdasarkan penggunaan lahan adalah 29 ha/m2 untuk lahan pemukiman, 60 ha/m2 untuk lahan persawahan, 78 ha/m2 untuk lahan perkebunan, 4 ha/m2 untuk lahan pemakaman, 2 ha/m2 untuk lahan pekarangan, 1 ha/m2 untuk lahan taman, 2 ha/m2 untuk lahan perkantoran dan 14 ha/m2 untuk lahan prasarana umum lainnya. Adapun batas-batas wilayah desa Cimande Hilir adalah sebagai berikut:

Sebelah utara : desa Ciherang Pondok, kecamatan Caringin

Sebelah selatan : desa Caringin, kecamatan Caringin

Sebelah timur : desa Lemah Duhur, kecamatan Caringin

2. Keadaan Penduduk

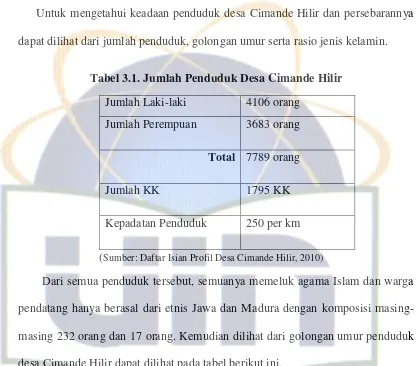

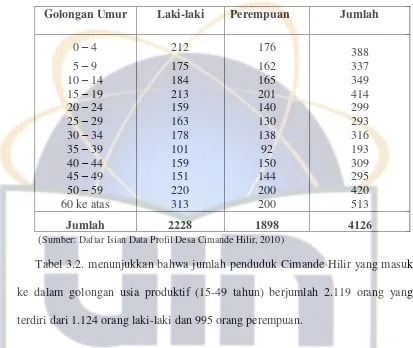

Untuk mengetahui keadaan penduduk desa Cimande Hilir dan persebarannya dapat dilihat dari jumlah penduduk, golongan umur serta rasio jenis kelamin.

Tabel 3.1. Jumlah Penduduk Desa Cimande Hilir Jumlah Laki-laki 4106 orang

Jumlah Perempuan 3683 orang

Total 7789 orang

Jumlah KK 1795 KK

Kepadatan Penduduk 250 per km

(Sumber: Daftar Isian Profil Desa Cimande Hilir, 2010)

Tabel 3.2. Keadaan Penduduk Berdasarkan Golongan Umur dan Jenis Kelamin Di Desa Cimande Hilir Tahun 2010

Golongan Umur Laki-laki Perempuan Jumlah

0 – 4 212 176 388

5 – 9 175 162 337

10 – 14 184 165 349

15 – 19 213 201 414

20 – 24 159 140 299

25 – 29 163 130 293

30 – 34 178 138 316

35 – 39 101 92 193

40 – 44 159 150 309

45 – 49 151 144 295

50 – 59 220 200 420

60 ke atas 313 200 513

Jumlah 2228 1898 4126

(Sumber: Daftar Isian Data Profil Desa Cimande Hilir, 2010)

Tabel 3.2. menunjukkan bahwa jumlah penduduk Cimande Hilir yang masuk ke dalam golongan usia produktif (15-49 tahun) berjumlah 2.119 orang yang terdiri dari 1.124 orang laki-laki dan 995 orang perempuan.

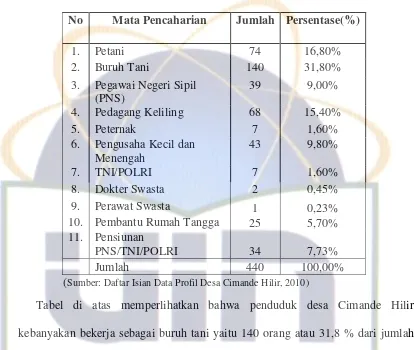

Tabel 3.3.

Mata Pencaharian Pokok Penduduk Desa Cimande Hilir 2010 No Mata Pencaharian Jumlah Persentase(%)

1. Petani 74 16,80% kebanyakan bekerja sebagai buruh tani yaitu 140 orang atau 31,8 % dari jumlah usia produktif sebesar 440 orang, dimana sektor pertanian dan perdagangan masing-masing berjumlah 74 orang (16,8%) dan 68 orang (15,4%).

3. Tingkat Pendidikan

Untuk mengetahui gambaran tentang keadaan pendidikan di desa Cimande Hilir dapat dilihat pada tabel berikut.

Tabel 3.4. Data Lembaga Pendidikan Desa Cimande Hilir 2010

NO JENIS

SEKOLAH

JUMLAH

1. TK 2

2. SD/sederajat 2 3. SLTP/sederajat 2 4. SMA/sederajat 1

JUMLAH 7

(Sumber: Daftar Isian Data Profil Desa Cimande Hilir, 2010)

Tabel di atas memperlihatkan bahwa desa Cimande Hilir telah memiliki sarana pendidikan yang baik dan memadai mulai dari tingkat TK sampai SMA. Namun yang sangat disayangkan masih banyak penduduk desa Cimande Hilir hanya mengenyam pendidikan sampai tingkat SD. Hal ini disebabkan oleh keterbatasan ekonomi orang tua sehingga menyebabkan anak-anak tersebut harus meninggalkan bangku sekolah untuk membantu orang tuanya di sawah/ladang.

Sebagian dari mereka menganggap bahwa “bisa baca tulis” cukup untuk

Tabel 3.5. Kualitas Angkatan Kerja Desa Cimande Hilir 2010

NO ANGKATAN KERJA LAKI-LAKI PEREMPUAN

B. Gambaran Umum Program Sentra Ternak Domba BAZNAS 1. Latar Belakang

Berdasarkan survey yang dilakukan BPS pada tahun 2000 ada sekitar 60 juta Ha lahan yang belum dimanfaatkan untuk peternakan sementara 40% pada tahun 2003 kebutuhan ternak masih mengandalkan impor dari Australia, Amerika dan India.

Dari data tersebut jelaslah terdapat kontradiksi antara potensi yang bisa dimanfaatkan dengan gambaran umum tentang kemiskinan, tentunya yang menjadi perhatian utama dalam program ini adalah pemanfaatan potensi lokal berbasis pengembangan peternakan sebagai program menuju ke arah swasembada pangan serta kemandirian.