SKRIPSI

ANALISIS PENGARUH RASIO LANCAR, RASIO PEMBAYARAN DIVIDEN DAN RASIO KEMAMPUAN DASAR UNTUK MENGHASILKAN LABA

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH

MARYAM MONIKA RANGKUTI 100503129

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Analisis Pengaruh Rasio Lancar, Rasio Pembayaran Dividen dan Rasio Kemampuan Dasar Untuk Menghasilkan Laba Terhadap Harga Saham Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

Yang membuat pernyataan

ABSTRAK

ANALISIS PENGARUH RASIO LANCAR, RASIO PEMBAYARAN DIVIDEN DAN RASIO KEMAMPUAN DASAR UNTUK MENGHASILKAN LABA

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh rasio likuiditas yang diwakili oleh rasio lancar (current ratio), rasio profitabilitas yang diwakili oleh rasio kemampuan dasar untuk menghasilkan laba (basic earning power)

danrasio ukuran pasar yang diwakili oleh rasio pembayaran dividen (dividend payout ratio) terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2010 hingga 2012 baik secara pasrsial maupun secara simultan. Dimana harga saham digunakan sebagai ukuran dasar pengambilan keputusan aktivitas investasi oleh para investor dan ukuran kinerja perusahaan oleh manajemen perusahaan.

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di BEI periode tahun 2010 hingga 2012. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 11 perusahaan pertambangan yang terdaftar di BEI . Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id. Teknik analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan baik secara parsial maupun secara simultan variabel CR (Current Ratio), BEP (Basic Earning Power) dan DPR (Dividend Payout Ratio) tidak memiliki pengaruh yang signifikan terhadap Harga Saham pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2010 hingga 2012

ABSTRACT

ANALYSIS THE EFFECT OF CURRENT RATIO, DIVIDEND PAYOUT RATIO AND BASIC EARNING POWER RATIO TO STOCK PRICES ON MINING CORPORATES

THAT LISTED IN INDONESIAN STOCK EXCHANGE

The objectives of this study was to test and analyze the influence of liquidity ratio that represented by Current Ratio (CR), profitability ratio that represented by Basic Earning Power (BEP) and the ratio of market measure that represented by Dividend Payout Ratio (DPR) to Stock Prices on Mining Corporates that listed in Indonesian Stock Exchange periode 2010 to 2012 either partially or simultaneously. Which is the stock price is used as the basic measure of decision-making by investors investing activities and measure the performance of the company by the management company.

The population in this study is the entire mining corporates that listed in the Indonesian Stock Exchange period 2010 to 2012. After passed the purposive sampling phase, the number of valid sample is 11 Mining Company that listed in Indonesian Stock Exchange (BEI). Source of data in this study is secondary data obtained from the official site of Indonesian Stock Exchange (BEI) is Data analysis technique used is multiple regression analysis.

The results of this study indicate either partially or simultaneously variable CR (Current Ratio), BEP (Basic Earning Power) and DPR (Dividend Payout Ratio) has not a significant effect on Stock Price in Mining Corporates that listed in the Indonesia Stock Exchange during the period 2010 to 2012

KATA PENGANTAR

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa sehingga skripsi ini dapat terselesaikan dengan baik. Skripsi ini berjudul “Analisis Pengaruh Rasio Lancar, Rasio Pembayaran Dividen dan Rasio Kemampuan Dasar Untuk Menghasilkan Laba Terhadap Harga Saham Yang Terdaftar di Bursa Efek Indonesia”, yang disusun sebagai salah satu syarat untuk memperoleh gelar sarjana S-1 pada Fakultas Ekonomi Departemen Akuntansi di Universitas Sumatera Utara.

Di dalam penulisan ini, penulis banyak berterimakasih kepada kedua orangtua tersayang M. Torja Hamonangan Rangkuti, SE dan Naimiyatika, SE yang telah memberikan dukungan secara moril maupun materiil, doa dan kasih sayang serta meluangkan waktu, tenaga dan pikiran demi tersusunnya skripsi ini. Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada berbagai pihak yang telah memberikan bantuan baik langsung maupun tidak langsung, antara lain kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, M.M, Ak selaku Ketua dan Sekretaris Program Studi Akuntansi S1 Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak selaku Dosen Pembimbing yang telah meluangkan waktu untuk memberikan bimbingan, saran, serta pengarahan kepada penulis dalam proses penyusunan dan penyelesaian skripsi ini. 5. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Penguji yang

memberikan koreksi serta petunjuk dan saran sehingga skripsi ini dapat menjadi lebih baik lagi.

Semoga Tuhan Yang Maha Esa senantiasa memberikan rahmat dan karunia-Nya kepada semua pihak yang telah memberikan segala bantuan. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, oleh karena itu kritik dan saran yang membangun senantiasa sangat dibutuhkan penulis dari segenap pembaca demi kesempurnaan skripsi ini. Kepada peneliti lain mungkin dapat mengembangkan hasil penelitian ini pada ruang lingkup yang lebih luas dan analisis yang lebih tajam. Akhirnya penulis berharap semoga skripsi ini bermanfaat bagi semua pembaca. Terimakasih.

Medan, Maret 2014 Penulis

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... ii

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1. Tinjauan Teoritis ... 8

2.1.1 Laporan Keuangan ... 8

2.1.2 Analisis Laporan Keuangan ... 10

2.1.3 Signaling Theory ... 11

2.1.5 Rasio Lancar ... 13

2.1.6 Rasio Kemampuan Dasar Untuk Menghasilkan Laba ... 14

2.1.7 Rasio Pembayaran Dividen ... 14

2.1.8 Saham .... ... 15

2.1.8.1 Pengertian Saham ... 15

2.1.8.2 Jenis Saham ... 15

2.1.8.3 Nilai Saham ... 16

2.1.8.4 Harga Saham ... 17

2.2 Tinjauan Penelitian Terdahulu ... 19

2.3 Kerangka Konseptual ... 24

2.4 Hipotesis Penelitian ... 26

BAB III METODE PENELITIAN ... 27

3.1 Desain Penelitian ... 27

3.2 Populasi dan Sampel Penelitian ... 27

3.3 Jenis dan Sumber Data ... 30

3.4 Metode Pengumpulan Data ... 31

3.5 Batasan Masalah ... 31

3.6 Definisi Operasional Variabel ... 32

3.6.1 Variabel Independen ... 32

3.6.2 Variabel Dependen ... 32

3.7 Metode Analisis data ... 35

3.7.2 Uji Asumsi Klasik ... 35

3.7.2.1 Uji Normalitas ... 35

3.7.2.2 Uji Multikolinearitas ... 36

3.7.2.3 Uji Autokorelasi ... 37

3.7.2.4 Uji Heteroskedastisitas ... 38

3.7.3 Metode Regresi Linear Berganda... 38

3.7.4 Koefisien Determinasi ... 40

3.7.5 Uji Hipotesis ... 40

3.7.5.1 Uji Pengaruh Parsial (T-Test) ... 40

3.7.5.2 Uji Pengaruh Simultan (F-Test) ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 42

4.1 Gambaran Umum Perusahaan ... 42

4.2. Hasil Penelitian dan Pembahasan ... 43

4.2.1 Statistik Deskriptif ... 43

4.2.2 Uji Asumsi Klasik ... 46

4.2.2.1 Uji Normalitas ... 47

4.2.2.2 Uji Multikolinearitas ... 51

4.2.2.3 Uji Autokorelasi ... 52

4.2.2.4 Uji Heteroskedastisitas ... 53

4.2.3 Metode Regresi Berganda ... 55

4.2.4 Uji Koefisien Determinasi... 57

4.2.5.1 Uji Pengaruh T (Parsial) ... 59

4.2.5.2 Uji Pengaruh T (Simultan) ... 60

4.3 Pembahasan Hasil Penelitian ... 62

4.3.1 Rasio Lancar Terhadap Harga Saham ... 62

4.3.2 Rasio Kemampuan Dasar Untuk Menghasilkan Laba Terhadap Harga Saham ... 63

4.3.3 Rasio Pembayaran Dividen Terhadap Harga Saham ... 64

BAB V KESIMPULAN DAN SARAN ... 66

5.1 Kesimpulan ... 66

5.2 Saran ... 67

DAFTAR PUSTAKA ... 69

DAFTAR TABEL

No Judul Halaman

Tabel 1.1 ... Hubungan Rasio CR, BEP dan DPR Terhadap Harga Saham ... 4

Tabel 2.1 Tinjauan Penelitian Terdahulu...21

Tabel 3.1 Populasi dan Sampel Penelitian ... 28

Tabel 3.2 Definisi Operasional Variabel ... 33

Tabel 4.1 Daftar Sampel Penelitian... 42

Tabel 4.2 Statistik Deskriptif (sebelum tranformasi Ln)... 43

Tabel 4.3 Statistik Deskriptif (setelah transformasi Ln) ... 46

Tabel 4.4 Uji Kolmogorov- Smirnov ... 48

Tabel 4.5 Hasil uji Multikolinearitas ... 51

Tabel 4.6 Uji Autokorelasi dengan Durbin-Watson ... 53

Tabel 4.7 Hasil Uji Regresi Berganda ... 55

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 57

Tabel 4.9 Hasil Uji Parsial ... 59

DAFTAR GAMBAR

No Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Grafik Histogram ... 49

Gambar 4.2 Normal Probability Plot ... 50

DAFTAR LAMPIRAN

No Judul Halaman Lampiran 1 Harga Penutupan (Closing Price) Per Lembar Saham

Perusahaan Pertambangan yang terdaftar di BEI tahun

2010-2012 ... 73 Lampiran 2 Nilai CR Perusahaan Pertambangan yang terdaftar

di BEI tahun 2010-2012 ... 74 Lampiran 3 Nilai BEP Perusahaan Pertambangan yang terdaftar

di BEI tahun 2010-2012 ... 75 Lampiran 4 Nilai DPR Perusahaan Pertambangan yang terdaftar

ABSTRAK

ANALISIS PENGARUH RASIO LANCAR, RASIO PEMBAYARAN DIVIDEN DAN RASIO KEMAMPUAN DASAR UNTUK MENGHASILKAN LABA

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERTAMBANGAN YANG TERDAFTAR DI

BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh rasio likuiditas yang diwakili oleh rasio lancar (current ratio), rasio profitabilitas yang diwakili oleh rasio kemampuan dasar untuk menghasilkan laba (basic earning power)

danrasio ukuran pasar yang diwakili oleh rasio pembayaran dividen (dividend payout ratio) terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2010 hingga 2012 baik secara pasrsial maupun secara simultan. Dimana harga saham digunakan sebagai ukuran dasar pengambilan keputusan aktivitas investasi oleh para investor dan ukuran kinerja perusahaan oleh manajemen perusahaan.

Populasi dalam penelitian ini adalah seluruh perusahaan pertambangan yang terdaftar di BEI periode tahun 2010 hingga 2012. Setelah melewati tahap purposive sampling, maka sampel yang layak digunakan sebanyak 11 perusahaan pertambangan yang terdaftar di BEI . Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) yaitu www.idx.co.id. Teknik analisis data yang digunakan adalah analisis regresi berganda.

Hasil penelitian ini menunjukkan baik secara parsial maupun secara simultan variabel CR (Current Ratio), BEP (Basic Earning Power) dan DPR (Dividend Payout Ratio) tidak memiliki pengaruh yang signifikan terhadap Harga Saham pada Perusahaan Pertambangan yang terdaftar di Bursa Efek Indonesia selama periode 2010 hingga 2012

ABSTRACT

ANALYSIS THE EFFECT OF CURRENT RATIO, DIVIDEND PAYOUT RATIO AND BASIC EARNING POWER RATIO TO STOCK PRICES ON MINING CORPORATES

THAT LISTED IN INDONESIAN STOCK EXCHANGE

The objectives of this study was to test and analyze the influence of liquidity ratio that represented by Current Ratio (CR), profitability ratio that represented by Basic Earning Power (BEP) and the ratio of market measure that represented by Dividend Payout Ratio (DPR) to Stock Prices on Mining Corporates that listed in Indonesian Stock Exchange periode 2010 to 2012 either partially or simultaneously. Which is the stock price is used as the basic measure of decision-making by investors investing activities and measure the performance of the company by the management company.

The population in this study is the entire mining corporates that listed in the Indonesian Stock Exchange period 2010 to 2012. After passed the purposive sampling phase, the number of valid sample is 11 Mining Company that listed in Indonesian Stock Exchange (BEI). Source of data in this study is secondary data obtained from the official site of Indonesian Stock Exchange (BEI) is Data analysis technique used is multiple regression analysis.

The results of this study indicate either partially or simultaneously variable CR (Current Ratio), BEP (Basic Earning Power) and DPR (Dividend Payout Ratio) has not a significant effect on Stock Price in Mining Corporates that listed in the Indonesia Stock Exchange during the period 2010 to 2012

BAB 1

PENDAHULUAN

1.1 Latar Belakang Masalah

Berbagai alternatif kegiatan untuk melakukan investasi di Indonesia memberikan banyak pilihan bagi seorang investor yang mempunyai kelebihan dana dalam menyalurkan dananya. Salah satu tempat investasi yang dapat digunakan oleh investor untuk melakukan investasinya selain di bank atau investasi yang berwujud seperti emas maupun tanah yaitu investasi di pasar modal. Bagi investor, pasar modal merupakan tempat untuk menyalurkan dananya dalam bentuk berupa saham. Investasi saham mempunyai daya tarik bagi investor karena dengan investasi berupa saham investor mempunyai harapan untuk memperoleh keuntungan berupa capital gain ataupun dividen saham yang tinggi.

pajak dan keadaan bursa saham. Faktor-faktor lain yaitu kondisi perusahaan, kendala-kendala eksternal serta kekuatan penawaran dan permintaan saham di pasar juga dapat mempengaruhi fluktuasi harga saham (Brigham dan Houston, 2010:26).

Menurut hasil studi Ball dan Brown (1968) dan Beaver (1968) bahwa informasi akuntansi atau keuangan memiliki kekuatan yang menjelaskan dan memprediksikan fenomena pergerakan harga-harga sekuritas di pasar saham ketika informasi tersebut dipublikasikan secara luas kepada publik. Tinggi rendahnya nilai saham tercermin pada kinerja perusahaan yang tercermin pada kinerja keuangan suatu perusahaan. Sebagai alat untuk memperoleh informasi dan sebagai bahan pertimbangan investor memerlukan data-data guna mempertimbangkan keputusan dalam berinvestasi, salah satunya menggunakan data laporan keuangan perusahaan. Dasar pemikiran, logika dan argumentasi teoritis, pendekatan studi, desain atau metode riset, temuan-temuan empiris dan rekomendasi-rekomendasi dari hasil studi dan pendapat tersebut menjadi peletak pondasi awal untuk mengembangkan riset-riset akuntansi berbasis pasar modal.

penelitian yang dilakukan oleh Chandra (2013) yang melakukan penelitian pada perusahaan pertambangan yang terdaftar di BEI.

Pada penelitian ini, peneliti ingin menganalisis pengaruh rasio-rasio keuangan lain yang masih berkenaan dengan laba dan dividen pada harga saham di perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia. Kelompok perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia dipilih karena banyaknya hasil tambang di Indonesia menghasilkan suatu industri pertambangan yang menunjang perekonomian di Indonesia, selain industri-industri di sektor lainnya. Sektor pertambangan saat ini tetap menjadi salah satu sektor penggerak perekonomian Indonesia yang paling dominan. Saham-saham pertambangan cenderung beresiko tinggi karena fluktuasi harganya yang sangat signifikan dan sangat cepat berubah. Fluktuasi ini tentu mempengaruhi harga jual saham. Investasi pada saham-saham perusahaan sektor pertambangan juga memiliki resiko yang lebih tinggi, namun di sisi lain investor mendapatkan return yang lebih tinggi pada saham-saham tersebut.

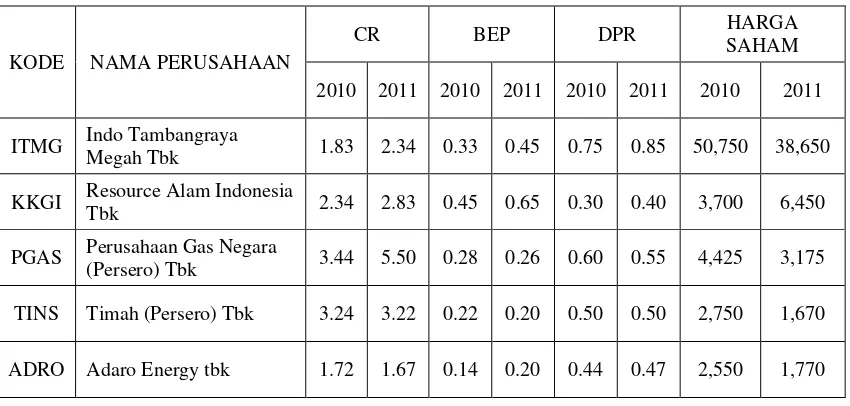

saham, meskipun terdapat kenaikan pada rasio keuangan. Hal tersebut dapat dilihat pada tabel 1.1 sebagai berikut:

Tabel 1.1

Hubungan Rasio CR, BEP dan DPR terhadap Harga Saham

KODE NAMA PERUSAHAAN

CR BEP DPR HARGA

SAHAM

2010 2011 2010 2011 2010 2011 2010 2011

ITMG Indo Tambangraya

Megah Tbk 1.83 2.34 0.33 0.45 0.75 0.85 50,750 38,650

KKGI Resource Alam Indonesia

Tbk 2.34 2.83 0.45 0.65 0.30 0.40 3,700 6,450

PGAS Perusahaan Gas Negara

(Persero) Tbk 3.44 5.50 0.28 0.26 0.60 0.55 4,425 3,175

TINS Timah (Persero) Tbk 3.24 3.22 0.22 0.20 0.50 0.50 2,750 1,670

ADRO Adaro Energy tbk 1.72 1.67 0.14 0.20 0.44 0.47 2,550 1,770

Berdasarkan pada tabel diatas terlihat bahwa kenaikan rasio keuangan seperti

Penelitian untuk menganalisis pengaruh rasio keuangan terhadap tingkat harga saham telah dilakukan oleh peneliti sebelumnya dengan penggunaan variable dependen dan variabel independen yang beragam. Sidabutar (2012) meneliti faktor-faktor yang mempengaruhi harga saham seperti current ratio, debt to equity ratio dan return on equity ratio pada perusahaan Manufaktur dan Industri Makanan dan Minuman yang terdaftar di BEI. Penelitian ini menghasilkan kesimpulan bahwa secara parsial seluruh variabel tidak berpengaruh, sedangkan secara simultan variabel-variabel tersebut berpengaruh signifikan terhadap harga saham. Penelitian lainnya yang dilakukan oleh Ichsan (2009) yang menguji pengaruh current ratio, total asset turnover, debt to equity ratio dan return on investment terhadap harga saham Industri Apparel di BEJ menyimpulkan bahwa secara parsial seluruh variabel berpengaruh secara signifikan.

Kusnanto (2007) meneliti tentang pengaruh dividend payout ratio dan laba ditahan terhadap harga saham pada perusahaan yang terdaftar di BEJ. Penelitian ini menyimpulkan bahwa dividend payout ratio tidak berpengaruh terhadap harga saham. Sedangkan penelitian lainnya yang dilakukan oleh Jayanto (2012) yang menguji pengaruh price to earnings ratio dan dividend payout ratio terhadap harga saham pada PT. Bank Central Asia Tbk. Hasil penelitian ini menyimpulkan bahwa dividend payout ratio dan price to earnings ratio memiliki pengaruh yang signifikan terhadap perusahaan tersebut.

pembayaran dividen (dividend payout ratio) dan rasio kemampuan dasar untuk menghasilkan laba (basic earnings power) untuk selanjutnya diuji apakah variabel-variabel tesebut berpengaruh terhadap harga saham. Atas dasar penelitian diatas, maka penelitian ini mengambil judul “Analisis Pengaruh Rasio Lancar, Rasio Pembayaran Dividen dan Rasio Kemampuan Dasar Untuk Menghasilkan Laba Terhadap Harga Saham Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia”

1.2 Perumusan Masalah

Sehubungan dengan adanya latar belakang sebelumnya, maka peneliti merumuskan apa yang menjadi permasalahan sebagai berikut :

1. Apakah terdapat pengaruh yang signifikan antara rasio lancar, rasio pembayaran dividen dan rasio kemampuan dasar untuk menghasilkan laba secara parsial terhadap harga saham?

2. Apakah terdapat pengaruh yang signifikan antara rasio lancar, rasio pembayaran dividen dan rasio kemampuan dasar untuk menghasilkan laba secara simultan terhadap harga saham?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

2. Untuk mengetahui pengaruh rasio lancar, rasio pembayaran dividen dan rasio kemampuan dasar untuk menghasilkan labaterhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara simultan.

1.4 Manfaat Penelitian

Dengan dilakukannya penelitian ini, peneliti berharap agar hasil yang diperoleh dapat memberikan manfaat antara lain:

1. Bagi peneliti, penelitian ini diharapkan dapat memberikan manfaat untuk memperoleh pemahaman yang lebih mendalam mengenai pengaruh rasio lancar (current ratio), rasio kemampuan dasar untuk menghasilkan laba (basic earning power ratio) dan rasio pembayaran dividen (dividend payout ratio)

terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia

2. Bagi perusahaan, penelitian ini diharapkan dapat menjadi sumber informasi dan bahan pertimbangan dalam pengambilan keputusan di bidang keuangan dan kegiatan bisnis di bidang investasi saham khususnya untuk memaksimalkan pengembalian terhadap pemegang saham

3. Bagi investor maupun calon investor, penelitian ini diharapkan dapat menjadi bahan pertimbangan untuk kegiatan investasi pada pasar modal.

BAB 2

TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis

2.1.1 Laporan Keuangan

Laporan keuangan adalah laporan yang dirancang untuk para pembuat keputusan, terutama pihak diluar perusahaan, mengenai posisi keuangan dan hasil usaha perusahaan. (Soemarso, 2004: 34). Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 Paragraf 7 (Revisi 2009), disebutkan bahwa tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Menurut PSAK No. 1 (2009) laporan keuangan yang lengkap terdiri dari komponen-komponen berikut ini :

a. Neraca

Neraca adalah daftar aktiva, kewajiban, dan modal suatu perusahaan pada suatu saat tertentu (Soemarso, 2004:55). Daftar ini juga menunjukkan tentang kekayaan yang dipunyai perusahaan serta sumber pembelanjaannya. Neraca menunjukkan posisi keuangan perusahaan pada suatu saat tertentu. Perkiraan-perkiraan di neraca disajikan berdasarkan tingkat likuiditasnya.

b. Laporan Laba Rugi

periode tertentu (Munawir, 2000). Laporan ini mencerminkan aktivitas operasi perusahaan dan menyediakan informasi mengenai penentuan profitabilitas, nilai investasi, dan kelayakan kredit atau kemampuan perusahaan melunasi pinjaman yang diperlukan investor dan kreditor untuk membantu mereka memprediksi jumlah, penetapan waktu dan kepastian dari arus kas masa depan.

c. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah unsur laporan keuangan yang secara sistematis menyajikan informasi mengenai perubahan ekuitas perusahaan akibat operasi perusahaan dan transaksi dengan pemilik pada suatu periode akuntansi tertentu. d. Laporan Arus Kas

Laporan arus kas merupakan suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu. Menurut Kieso et.al (2002:238), Laporan arus kas terdiri dari tiga bagian yaitu laporan arus kas investasi, laporan arus kas pendanaan dan laporan arus kas operasi.

e. Catatan atas Laporan Keuangan

Keuangan tetapi tidak disajikan di neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas (Ikatan Akuntansi Indonesia, 2004).

2.1.2 Analisis Laporan Keuangan

Analisis Laporan Keuangan adalah aplikasi dari alat dan teknik analitis untuk laporan keuangan bertujuan umum dan data-data yang berkaitan untuk menghasilkan estimasi dan kesimpulan yang bermanfaat dalam analisis bisnis (Wild, 2012:4). Analisis laporan keuangan melibatkan laporan keuangan, terutama Neraca dan Laporan Laba rugi karena laporan keuangan menyajikan informasi kinerja keuangan. Menurut Harahap (2008 :190) menyatakan analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungan yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Hanafi (2003 : 76-86) menyatakan bahwa Pada dasarnya analisis laporan keuangan bisa dikelompokan ke dalam lima macam katagori yang terdiri dari :

1. Rasio Likuiditas, rasio ini mengukur kemampuan likuiditas jangka pendek perusahaan dengan melihat aktiva lancar perusahaan relatif terhadap hutang lancarnya (hutang dalam hal ini merupakan kewajiban perusahaan).

tertentu. Aktivitas yang rendah pada tingkat penjualan tertentu akan mengakibatkan semakin benarnya data kelebihan yang tercantum pada aktiva-aktiva tersebut.

3. Rasio Solvabilitas, rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban jangka panjangnya. Perusahaan yang tidak solvable

adalah perusahaan yang total hutangnya lebih besar dibandingkan total asetnya.

4. Rasio Profitabilitas, rasio ini mengukur perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, aset dan modal saham tertentu.

5. Rasio pasar, rasio ini melihat perkembangan nilai perusahaan relative terhadap nilai buku perusahaan.

2.1.3 Signaling Theory

signal bagi investor dalam pengambilan keputusan investasi. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news).

Jika pengumuman informasi tersebut sebagai signal baik bagi investor, maka terjadi perubahan dalam volume perdagangan saham. Dalam hal ini, perubahan harga atau volume saham yang diamati memberikan bukti adanya manfaat dari informasi tersebut. Jadi dapat disimpulkan, sebuah informasi dapat dikatakan bermanfaat apabila informasi tersebut benar-benar atau seakan-akan digunakan dalam pengambilan keputusan oleh pemakai yang dituju, yang ditunjukkan adanya asosiasi antara peristiwa (event) dengan return, harga atau volume saham di pasar modal (Suwardjono, 2005).

2.1.4 Teori Kebijakan Dividen

Ada beberapa teori yang digunakan sebagai landasan dalam menentukan kebijakan dividen untuk perusahaan, sehingga dapat dijadikan pemahaman mengapa suatu perusahaan mengambil kebijakan dividen tertentu. Teori-teori tersebut adalah sebagai berikut (Brigham dan Houston, 2010:78) :

1. Teori irelevansi dividen (dividend irrelevance theory)

2. Teori burung di tangan (bird-in-the-hand theory)

Penelitian yang telah dilakukan Litner (1962) mengemukakan bahwa para pemegang saham lebih suka kalau keuntungan dibagikan dalam bentuk dividen dari pada retained earning. Mendukung penelitian tersebut Keown (2000:611) menunjukkan bahwa pendapatan dividen mempunyai nilai lebih tinggi bagi investor dari pada pendapatan modal. Alasan mereka adalah pembayaran dividen merupakan penerimaan yang pasti dibanding dengan

capital gain.

3. Tax preference theory

Apabila dividen dikenai pajak dengan jumlah yang lebih tinggi dari pada pajak atas capital gains, pemodal menginginkan agar dividen tersebut dibagikan dalam jumlah kecil dengan maksud untuk memaksimumkan nilai perusahaan.

2.1.5 Rasio Lancar (Current Ratio)

������������ = ������������� ������������������

2.1.6 Rasio Kemampuan Dasar Untuk Menghasilkan Laba (Basic Earnings Power)

Rasio Kemampuan Dasar Untuk Menghasilkan Laba merupakan bagian dari rasio profitabilitas yang mencerminkan kemampuan dari modal perusahaan yang diinvestasikan dalam keseluruhan aktiva untuk mengasilkan keuntungan bagi semua investor. Jadi setiap satu rupiah modal menghasilkan keuntungan untuk semua investor (Riyanto, 2001: 232). Rasio ini mencerminkan kemampuan perusahaan menghasilkan laba dari aset perusahaan sebelum pengaruh pajak dan leverage. Basic Earning Power Ratio (BEP) dihitung dengan membagi jumlah laba sebelum bunga dan pajak (Earning Before Interest and Taxes – EBIT) dengan total aset, atau dapat dirumuskan:

����������������� = ����������������������������� (����) ����������

2.1.7 Rasio Pembayaran Dividen (Dividend Payout Ratio)

������������������� = ���������������� ���������������

Salah satu keuntungan yang dapat diterima oleh investor atau pemegang saham dari penanaman modal melalui pembelian saham suatu perusahaan adalah dividen. Adapun Pengertian dividen menurut Riyanto (2001:265) menyatakan bahwa dividen adalah aliran kas yang dibayarkan kepada para pemegang saham atau equity investors.

2.1.8 Saham

2.1.8.1 Pengertian Saham

Saham didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan hukum dalam suatu perusahaan atau perseroan terbatas. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut (Darmadji dan Fakhruddin, 2006:6).

2.1.8.2 Jenis Saham

Menurut Darmadji dan Fakhruddin (2006:7) saham dapat dibagi

menjadi dua jenis saham, yaitu saham biasa (common stock) dan saham

preferen (preferred stock). Saham biasa, merupakan saham yang

menempatkan pemiliknya paling akhir terhadap pembagian dividen dan hak

atas harta kekayaan perusahaan apabila perusahaan tersebut dilikuidasi (tidak

dividen dibayarkan selama perusahaan memperoleh laba. Sedangkan saham

preferen merupakan saham yang memiliki karakteristik gabungan antara

obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti

bunga obligasi).

2.1.8.3 Nilai Saham

Menurut Halim (2005: 16), “nilai saham terbagi atas tiga jenis yaitu: a. Nilai Buku

Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin pada nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis dan tergantung pada perubahan nilai kekayaan bersih ekonomis pada suatu saat.

b. Harga Pasar

Harga pasar adalah harga yang terbentuk di pasar jual beli saham. Harga pasar merupakan harga saham yang terjadi karena adanya kekuatan permintaan dan penawaran yang terjadi di bursa saham. c. Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang sebenarnya atau seharusnya terjadi. Nilai intrinsik saham merupakan nilai sebenarnya dari saham sesuai dengan keadaan pasar saham.”

perkiraan nilai intrinsik dengan harga pasarnya. kriteria dalam memutuskan keputusan tersebut diantaranya:

1. Jika nilai intrinsik > dari harga pasar saham, maka saham tersebut

undervalued artinya saham tersebut dinilai terlalu rendah. Oleh karena itu, saham tersebut sebaiknya dibeli atau ditahan sementara.

2. Jika nilai intrinsik = harga pasar saham, maka saham tersebut menunjukkan nilai yang wajar dan berada dalam kondisi keseimbangan.

3. Jika nilai intrinsik < harga pasar saham, maka saham tersebut

overvalued, artinya saham tersebut dinilai terlalu tinggi. Oleh karena itu, saham tersebut sebaiknya dijual. Harga saham dikatakan tidak wajar apabila harganya ditetapkan terlalu tinggi (overprice) ataupun terlalu rendah (underprice).

2.1.8.4Harga Saham

Menurut Sawidji (1996;46) harga saham dapat dibedakan menjadi 3 (tiga):

1. Harga Nominal

Harga nominal atau disebut juga Par value disebut juga stated value atau face value, merupakan nilai yang tercantum pada saham yang bersangkutan yang berfungsi untuk tujuan akuntansi.

2. Harga Perdana

Harga Perdana atau harga dasar atau disebut juga Base Value

merupakan harga pada waktu harga saham tersebut dicatat di bursa efek. Harga perdana suatu saham sangat erat kaitannya dengan harga pasar suatu saham. Harga perdana suatu saham dipergunakan dalam perhitungan indeks harga saham. Harga perdana akan berubah sesuai dengan aksi emiten.

3. Harga pasar

Dalam penelitian ini, harga saham yang digunakan adalah harga saham penutupan (closing price) pada akhir periode tahun pengamatan. Penentuan harga saham dapat dilakukan melalui analisis teknikal dan analisis fundamental. Pada analisis teknikal harga saham ditentukan berdasarkan catatan harga saham di waktu yang lalu, sedangkan dalam analisis fundamental harga saham ditentukan atas dasar faktor-faktor fundamental yang mempengaruhinya, seperti laba dan dividen. Analisis fundamental mencoba untuk memperkirakan harga saham di masa yang akan datang dengan: (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. 2.2 Tinjauan Penelitian Terdahulu

Penelitian yang dilakukan oleh Ichsan (2009) yang berjudul “Pengaruh Current Ratio, Total Assets Turnover, Debt To Equity Ratio Dan Return On Investment

Terhadap Harga Saham Industri Apparel Di Bursa Efek Jakarta.” Hasil penelitian menyimpulkan bahwa current ratio, total assets turnover, debt to equity ratio dan

return on investment secara parsial masing-masing berpengaruh positif dan signifikan terhadap harga saham.

Penelitian yang dilakukan oleh Kusnanto (2007) meneliti pengaruh dividend payout ratio dan laba ditahan terhadap harga saham pada perusahaan yang terdaftar di Bursa Efek Jakarta. Hasil penelitian menunjukkan bahwa secara parsial hanya laba ditahan yang berpengaruh terhadap harga saham sedangkan dividend payout ratio

tidak mempengaruhi harga saham pada perusahaan yang terdaftar di Bursa Efek Indonesia. Namun pengujian secara simultan menunjukkan bahwa dividend payout ratio dan laba ditahan berpengaruh terhadap perubahan harga saham.

Penelitian lainnya dilakukan oleh Pada penelitian Deitiana (2011) dengan judul Pengaruh Rasio Keuangan, Pertumbuhan Penjualan, dan Dividen terhadap Harga Saham dengan hasil penelitiannya adalah secara simultansemua variabel yang terdiri dari return on equity, current ratio, pertumbuhan penjualan dan dividend payout ratio

berpengaruh terhadap harga saham. Sedangkan secara parsial return on equity

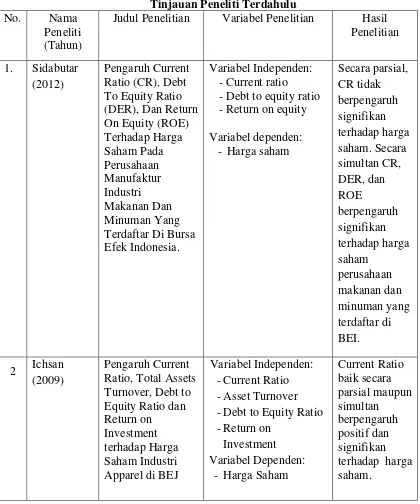

tidak signifikan terhadap harga saham. Ringkasan penelitian terdahulu yang telah diuraikan diatas dapat dilihat pada tabel 2.1 berikut ini:

Tabel 2.1

Tinjauan Peneliti Terdahulu No. Nama

Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Sidabutar (2012)

Pengaruh Current Ratio (CR), Debt To Equity Ratio (DER), Dan Return On Equity (ROE) Terhadap Harga Saham Pada Perusahaan Manufaktur Industri Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia.

Variabel Independen: -Current ratio -Debt to equity ratio -Return on equity Variabel dependen:

- Harga saham

Secara parsial, CR tidak berpengaruh signifikan terhadap harga saham. Secara simultan CR, DER, dan ROE berpengaruh signifikan terhadap harga saham perusahaan makanan dan minuman yang terdaftar di BEI. 2 Ichsan

(2009)

Pengaruh Current Ratio, Total Assets Turnover, Debt to Equity Ratio dan Return on

Investment terhadap Harga Saham Industri Apparel di BEJ

Variabel Independen: -Current Ratio -Asset Turnover -Debt to Equity Ratio -Return on

Investment Variabel Dependen:

- Harga Saham

No Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian 3. Kusnanto

(2007)

Pengaruh Dividend Payout Ratio Dan Laba Ditahan Terhadap Harga Saham Pada Perusahaan Yang Terdaftar Di Bursa Efek Jakarta

Variabel Independen: - Dividend Payout

Ratio

- Laba Ditahan Variabel Dependen:

- Harga saham

Secara parsial dividend payout ratio tidak berpengaruh terhadap harga saham Secara simultan, Dividend payout ratio dan laba ditahan berpengaruh terhadap perubahan harga saham. 4. Jayanto

(2012) Pengaruh Price Earning Ratio (PER) Dan Dividend Payout Ratio (DPR) Terhadap Harga Saham Pada PT. Bank Central Asia Tbk.

Variabel Independen: - Price to Earning

Ratio

- Dividend Payout Ratio

Variabel Dependen: - Harga Saham

Dividend Payout Ratio memilki pengaruh yang signifikan terhadap harga saham PT. Bank Central Asia Tbk. secara parsial maupun simultan. 5. Deitiana

(2011) Pengaruh Rasio Keuangan, Pertumbuhan Penjualan, dan Dividen terhadap Harga Saham. Variabel Dependen: - Harga Saham Variabel Independen:

No. Nama Peneliti (Tahun)

Judul Penelitian Variabel Penelitian Hasil Penelitian - Dividend Payout

Ratio Current Ratio berpengaruh negatif dan tidak signifikan terhadap harga saham.

6. Aprianita (2010)

Pengaruh BEP, ROA, Financial Leverage,

Earning Yield, Kas Operasi, dan Suku Bunga Bank Indonesia terhadap Harga Saham (Pada Perusahaan-Perusahaan Manufaktur yang Go Public di BEI periode 2000-2009)

Variabel Independen: -Basic Earning Power -Return on Asset -Financial Leverage -Earning Yield -Kas Operasi -Suku Bunga Variabel Dependen:

-Harga saham

BEP memiliki pengaruh terhadap harga saham secara parsial, sedangkan secara simultan BEP tidak berpengaruh terhadap harga saham.

7. Sasanti, Nurfauziah (2005) Analisis Faktor-Faktor Yang Berimplikasi Terhadap Fluktuasi Harga Saham Di Bursa Efek Jakarta.

Variabel Independen: - Basic Earning Power - Return On Equity - Price to Earning

Ratio

- Dividend Yield - Tingkat Suku Bunga

Deposito

Variabel Dependen - Harga Saham

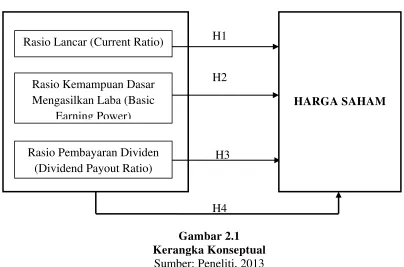

2.3 Kerangka Konseptual

H1

H2

H3

[image:40.612.111.515.140.407.2]H4

Gambar 2.1 Kerangka Konseptual

Sumber: Peneliti, 2013

Hubungan logis antar variabel-variabel dalam penelitian ini akan dijelaskan dan divisualisasikan dalam sub-bab kerangka pemikiran ini. Pembahasan alasan dan penyajian gambar sebagai berikut.

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban

financial yang segera harus dipenuhi. Meskipun keuntungan perusahan yang besar belum menunjukkan perusahaan mampu untuk memenuhi kewajiban jangka pendeknya, rasio lancar yang tinggi mampu mengindikasikan jaminan yang baik bagi kreditor jangka pendek yang berarti perusahaan memiliki kemampuan untuk melunasi kewajiban-kewajiban financial jangka pendeknya setiap saat. Semakin besar rasio lancar (current ratio) yang dimiliki perusahaan dapat meningkatkan harga saham

HARGA SAHAM Rasio Lancar (Current Ratio)

Rasio Kemampuan Dasar Mengasilkan Laba (Basic

Earning Power)

karena menunjukkan besarnya kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja.

Rasio kemampuan dasar untuk menghasilkan laba (basic earning power) adalah kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi semua investor. Basic Earning Power (BEP) yang meningkat, mengindikasikan keuntungan perusahaan akan meningkat. Investor akan memandang perusahaan tersebut mempunyai prospek yang baik sehingga mereka mau membeli saham perusahaan tersebut. Permintaan (demand) saham yang tinggi akan membuat harga saham tersebut naik. Dengan kata lain, apabila basic earning power (BEP) meningkat, maka harga saham akan semakin tinggi. Begitu pula sebaliknya, apabila basic earning power (BEP) rendah (menurun), maka harga saham akan dinilai rendah. Penelitian yang mendukung logika ini adalah penelitian yang telah dilakukan oleh Brigham dan Gapenski (1993: 691), yang menyimpulkan bahwa faktor-faktor yang mempengaruhi harga saham adalah Return On Equity (ROE) dan Basic Earning Power (BEP).

adalah penelitian yang dilakukan oleh Jayanto (2012) dan Deitiana (2009) menunjukkan bahwa dividend payout ratio berpengaruh terhadap harga saham meskipun dalam penelitian yang dilakukan oleh Deitiana dividend payout ratio

berpengaruh secara tidak signifikan.

2.4 Hipotesis Penelitian

Zikmund (1997:112) mendefinisikan hipotesis sebagai: “Unproven proposition or supposition that tentatively explains certain facts or phenomena; a probable

answer to a research question”. Menurut Zikmund hipotesis merupakan proposisi atau dugaan yang belum terbukti yang secara tentative menerangkan fakta-fakta atau fenomena tertentu dan juga merupakan jawaban yang memungkinkan terhadap suatu pertanyaan riset.

Berdasarkan tinjauan pustaka dan kerangka konseptual yang diuraikan sebelumnya dapat dirumuskan hipotesis sebagai berikut:

H1 : Rasio lancar, rasio kemampuan dasar untuk menghasilkan laba dan rasio pembayaran dividen berpengaruh secara signifikan terhadap harga saham perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia secara parsial.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Menurut Erlina (2007:62) Desain penelitian merupakan suatu rancangan dan struktur penelitian yang dibuat sedemikian rupa agar memperoleh jawaban atas pertanyaan penelitian. Dalam penelitian ini Peneliti menggunakan desain asosiatif kausal karena penelitian ini mencari hubungan antara satu variabel dengan variabel lain. Dilihat dari jenis data, penelitian ini termasuk jenis penelitian kuantitatif, karena data yang diolah dan dianalisis pada penelitian ini adalah data kuantitatif.

Peneliti menganalisis pengaruh current ratio,dividend payout ratio dan basic earning power terhadap harga saham, dimana current ratio, dividend payout ratio

dan basic earning power merupakan variabel yang mempengaruhi, sedangkan harga saham merupakan variabel yang dipengaruhi.

3.2 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2008:115). Populasi yang akan digunakan dalam penelitian ini adalah perusahaan-perusahaan properti yang terdaftar di Bursa Efek Indonesia selama tahun 2006-2008.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2008:116). Sampel penelitian dipilih melalui metode

yang informasinya diperoleh dengan menggunakan pertimbangan tertentu (Indriantoro dan Bambang:2002) dimana perusahaan dipilih berdasarkan kriteria– kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representative

Beberapa kriteria yang ditentukan adalah :

1. Perusahaan terdaftar di Bursa Efek Indonesia selama tahun 2010 - 2012. 2. Perusahaan tersebut membayar dividen tunai pada tahun 2010– 2012. 3. Perusahaan menyajikan laporan keuangan yang diaudit dan lengkap pada

tahun 2010-2012.

4. Perusahaan tidak delisting selama tahun pengamatan

Jumlah populasi dalam penelitian ini sebanyak 105 perusahaan dengan periode penelitian selama tiga tahun. Berdasarkan kriteria yang dikemukakan di atas, Peneliti mengambil 10 perusahaan manufaktur sebagai sampel, sehingga jumlah seluruh sampel adalah sebanyak 30 sampel. Perusahaan-perusahaan tersebut adalah sebagai berikut:

Tabel 3.1

Populasi dan Sampel Perusahaan

NO. NAMA PERUSAHAAN KRITERIA SAMPEL

1 2 3 4 5

1 Adaro Energy Tbk 1

2 Aneka Tambang (Persero) Tbk 2

3 Atlas Resources Tbk - - - - -

4 Ratu Prabu Energi Tbk - - -

5 ATPK Resources Tbk - - -

[image:44.612.113.517.508.698.2]NO. NAMA PERUSAHAAN KRITERIA SAMPEL 1 2 3 4 5

8 Berau Coal Energy Tbk - - - - -

9 Bumi Resources Tbk - -

10 Bayan Resources Tbk - -

11 Cita Mineral Investindo Tbk - - - -

12 Citatah Tbk - - -

13 Darma Henwa Tbk - - -

14 Central Omega Resources Tbk - - - - 15 Delta Dunia Makmur Tbk - - - - -

16 Elnusa Tbk - - - -

17 Energi Mega Persada Tbk - - -

18 Golden Energy Mines Tbk - - - -

19 Garda Tujuh Buana Tbk - - -

20 Harum Energy Tbk 3

21 Vale Indonesia Tbk - - - -

22 Indika Energy Tbk 4

23 Indo Tambangraya Megah Tbk 5 24 Resource Alam Indonesia Tbk 6 25 Medco Energi Internasional Tbk - - - - 26 Perusahaan Gas Negara (Persero) Tbk 7 27 Perdana Karya Perkasa Tbk - - - 28 Tambang Batubara Bukit Asam Tbk 8

29 Petrosea Tbk 9

30 Radiant Utama Interinsco Tbk 10 31 Golden Eagle Energy Tbk - - - -

32 SMR Utama Tbk - - -

33 Sugih Energy Tbk - - -

34 Timah (Persero) Tbk 11

35 Toba Bara Sejahtra Tbk - - -

Alasan peneliti membatasi objek penelitian selama tahun 2010-2012 untuk menambah referensi penelitian sebelumnya pada perusahaan pertambangan khususnya. Selain itu, selama tahun 2010-2012 hampir seluruh harga saham perusahaan pertambangan menunjukkan fluktuasi yang cukup besar seperti pada perusahaan PT. Indo Tambangraya Megah Tbk, PT. Perusahaan Gas Negara, dan PT. Tambang Batubara Bukit Asam Tbk. Sehinggan hasil penelitian ini diharapkan dapat memberi referensi bagi para investor untuk menghadapi fluktuasi harga saham di tahun-tahun berikutnya. Peneliti juga membatasi sampel pada perusahaan yang menyajikan laporan keuangan yang lengkap dan menyajikan informasi pembayaran dividen selama tahun pengamatan karena kebutuhan data penelitian.

Adanya pengujian rasio pembayaran dividen dalam penelitian ini, sehingga peneliti membutuhkan informasi pembayaran dividen perusahaan. Selain itu, sampel penelitian yang dibutuhkan adalah perusahaan yang tidak delisting selama tahun pengamatan. Hal ini dikarenakan peneliti membutuhkan informasi harga saham perusahaan untuk tahun pengamatan 2010-2012.

3.3 Jenis dan Sumber Data

sampel melalui situs Bursa Efek Indonesia, yait

1. Informasi totalcurrent asset dan current liabilities perusahaan

Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

2. Informasi operating income dan total asset perusahaan

3. Informasi dividend per share dan earning per share perusahaan.

3.4 Metode Pengumpulan Data

Dalam penelitian ini, data dikumpulkan melalui dua tahap. Pada tahap pertama Peneliti melakukan studi pustaka, yaitu dengan mencari literatur yang berhubungan dengan penelitian yang akan dilakukan. Pada tahap kedua Peneliti mengumpulkan data melalui media internet dengan cara mengunduh dari situs Bursa Efek Indonesia, yaitu www.idx.co.id

3.5 Batasan Masalah

, untuk memperoleh laporan keuangan perusahaan yang menjadi populasi atau sampel penelitian.

Atas pertimbangan-pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan peneliti, maka peneliti melakukan beberapa batasan konsep terhadap penelitian yang akan diteliti, yaitu diantaranya:

1. Penelitian hanya dibatasi selama 3 tahun yaitu tahun 2010, 2011 dan 2012. 2. Penelitian dilakukan hanya terbatas pada perusahaan pertambangan yang

3. Pengamatan dilakukan hanya pada perusahaan yang mempublikasikan laporan keuangan secara lengkap selama periode pengamatan.

3.6 Definisi Operasional Variabel 3.6.1 Variabel Independen ( Bebas )

Menurut Sugiyono (2008:59) variabel bebas adalah merupakan variabel yang mempengaruhi atau menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen dalam penelitian ini adalah rasio lancar (X1), rasio kemampuan dasar untuk menghasilkan laba (X2) dan rasio pembayaran dividen (X3). Rasio lancar (X1) adalah perbandingan antara jumlah aset lancar (current asset) dengan jumlah kewajiban lancar (current liabilities). Rasio kemampuan dasar untuk menghasilkan laba (X2) adalah perbandingan laba sebelum bunga dan pajak (EBIT) dengan total aktiva. Rasio pembayaran dividen (X3) adalah perbandingan dividend per share dengan earning per share.

Laba sebelum bunga dan pajak yang diambil pada laporan keuangan sama dengan nilai operating income, karena merupakan hasil dari selisih pendapatan dikurangi beban operasi. Dividend per share merupakan hasil pembagian jumlah dividen tunai dengan rata-rata saham beredar pada satu periode tertentu.

3.6.2 Varibel Dependen (Terikat)

Variabel bebas dalam penelitian ini adalah harga saham pada Perusahaan

[image:49.612.131.511.400.695.2]Mining (pertambangan)yang listing di BEI periode 2010-2012. Harga saham diartikan sebagai harga pasar (market value) dan harga saham menurut Sunariyah (2004) adalah harga yang berlaku dalam pasar saat itu. Harga Saham yang digunakan dalam penelitian ini adalah Harga Saham perusahaan pertambangan yang terdaftar di BEI pada saat penutupan harga pasar per 31 Desember tahun 2010 hingga tahun 2010. Pada penelitian ini, definisi variabel independen dan variabel dependen yang dipergunakan akan dijelaskan dalam tabel berikut:

Tabel 3.2

Definisi Operasional Variabel

No. Jenis Variabel

Nama

Variabel Definisi

Skala Pengukuran 1 Independen

(X1)

Rasio Lancar

Rasio lancar (current ratio) adalah rasio

likuiditas yang menunjukkan sejauh apa

kewajiban lancar ditutupi oleh aset yang diharapkan dikonversi menjadi kas dalam waktu dekat. Current ratio dirumuskan :

��

= ������������� ������������������

Rasio

Rasio kemampuan dasar untuk menghasilkan laba

merupakan rasio profitabilitas yang

No. Jenis Variabel

Nama Variabel

Definisi Skala

Pengukuran mencerminkan

kemampuan perusahaan menghasilkan laba sebelum pengaruh pajak dan leverage. BEP dirumuskan dengan:

BEP = EBIT

Total Asset

3 Independen (X3)

Rasio Pembayaran Dividen

Rasio pembayaran dividen (dividend payout ratio) merupakan rasio ukuran pasar yang mencerminkan

perbandingan besarnya dividen yang dibagikan dengan laba yang ditahan. Dirumuskan dengan :

DPR = DPS

EPS

Rasio

4 Dependen (Y)

Harga saham Harga saham merupakan harga pasar yang berlaku pada pasar modal dalam satu waktu tertentu.Yang

digunakan dalam penelitian ini adalah harga saham perusahaan pertambangan yang terdaftar di BEI pada saat penutupan harga pasar per 31 Desember 2010-2012.

3.7 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan SPSS versi 16. Penelitan melakukan statistik deskriptif dan uji asumsi klasik terlebih dahulu sebelum melakukan uji hipotesis.

3.7.1 Statistik Deskriptif

Metode statistik deskriptif menggambarkan profil perusahaan secara kuantitatif di dalam penelitian. Metode ini bertujuan untuk memberikan gambaran atau deskripsi suatu data, yang diantaranya dilihar dari rata-rata, dan standar deviasi, dan sebagainya. Analisa ini mendeskripsikan data sampel yang telah terkumpul tanpa membuat kesimpulan yang berlaku untuk umum. 3.7.2 Uji Asumsi Klasik

Penggunaan analisis regresi dalam statistik harus bebas dari asumsi-asumsi klasik. Uji asumsi klasik digunakan untuk menguji apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif. Uji asumsi klasik yang dilakukan adalah uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokorelasi.

3.7.2.1 Uji Normalitas

desain grafik. Variabel dikatakan terdistribusi normal jika nilai signifikansi residual lebih besar dari 0,05. Jika data tidak terdistribusi normal maka perlu dilakukan transformasi logaritma (Ln) terhadap model regresi sehingga data akan terdistribusi normal. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Dasar pengambilan keputusannya adalah: a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau garis histogramnya menunjukkan pola berdistribusi normal, maka model regresi memenuhi asumsi normalitas,

b. Jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan data berdistribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.2.2 Uji Multikolinearitas

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas (Ghozali, 2005). Multikolinieritas adalah situasi adanya korelasi variabel-variabel independen antara yang satu dengan yang lainnya. Jika terjadi korelasi sempurna diantara sesama variabel bebas, maka konsekuensinya adalah:

b. nilai standar error setiap koefisien regresi menjadi tak terhingga.

Ada atau tidaknya multikolinieritas dapat dideteksi dengan melihat nilai tolerance dan variance inflation factor (VIF), serta dengan menganalisis matriks korelasi variabel-variabel independen. Multikolinieritas dapat dilihat dari nilai tolerance dan lawannya yaitu variance inflactor factor (VIF). Kedua variabel ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan VIF yang tinggi. Batasan umum yang digunakan untuk mengukur multikolinieritas adalah tolerance < 0,1 dan nilai VIF > 10 maka terjadi multikolinieritas.

3.7.2.3 Uji Autokorelasi

adalah dengan menggunakan uji Durbin-Watson (DW). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

a. nilai D-W lebih kecil dari -2 berarti ada korelasi positif,

b. nilai D-W di antara -2 sampai +2 berarti tidak ada autokorelasi, c. nilai D-W lebih besar dari +2 berarti ada autokorelasi negatif. 3.7.2.4 Uji Heteroskedasitisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedositas atau tidak terjadi heteroskedastisitas. Menurut Ghozali (2005) jika varians berbeda maka disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedasitas. Metode yang digunakan untuk mendeteksi adanya gejala heterokedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

3.7.3 Metode Regresi Linear Berganda

berganda dengan mempergunakan program SPSS . Analisis regresi berganda dipakai untuk menghitung besarnya pengaruh secara kuantitatif dari suatu perubahan kejadian (variabel X) terhadap kejadian lainnya (variabel Y).

Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh CR, BEP dan DPR terhadap harga saham pada perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia periode tahun 2010-2012. Formulasi regresi linear berganda pada penelitian ini adalah sebagai berikut:

�= �+�1�1+�2�2 +�3�3+�

Dimana

Y = Harga saham � = Konstanta

�1 − �3 = Koefisien regresi

X1 = Current ratio

X2 = Basic earning power

X3 = Dividend payout ratio

e = Kesalahan Pengganggu

3.7.4 Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Besarnya koefisien determinasi ini adalah 0 sampai dengan 1. Nilai (R2) yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai (R2) yang mendekati 1 (satu) berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen. Sebaliknya jika (R2) makin mendekati 0 (nol) maka semakin lemah pengaruh variabel-variabel bebas terhadap variabel terikat (Ghozali 2005:169).

3.7.5 Uji Hiptotesis

3.7.5.1 Uji Pengaruh Parsial (T-test)

Uji T pada dasarnya digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2005 : 84). Cara yang dapat digunakan untuk melihat signifikansi dari setiap variabel adalah dengan membandingkan nilai sig pada hasil output SPSS 16.0 dengan tingkat keyakinan yang digunakan dalam penelitian (misal a = 5%).

Ho : �1, �2, �3, �4 = 0

Ho berarti bahwa secara individual tidak terdapat perngaruh yang signifikan dari masing-masing variabel yaitu rasio lancar, rasio kemampuan dasar untuk menghasilkan laba dan rasio pembayaran dividen terhadap perataan harga saham. Sedangkan H1 artinya secara individual terdapat pengaruh yang signifikan dari masing – masing variabel yaitu rasio lancar, rasio kemampuan dasar untuk menghasilkan laba dan rasio pembayaran dividen terhadap perataan harga saham. Dasar pengambilan keputusan yaitu jika sig > 0.05, maka Hο diterima dan jika sig < 0.05, maka Hο ditolak.

3.7.5.2 Uji Pengaruh Simultan (F-test)

Uji F pada dasarnya digunakan untuk menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005 : 84). Pengujian ini dilakukan dengn menggunakan significance level 0,05 (α= 5%).

Dalam penelitian ini , pengujian nilai signifikan f dilakukan untuk melihat pengaruh CR, BEP dan DPR secara simultan terhadap Harga Saham. Penerimaan atau penolakan hipotesis dilakukan dengan kriteria sebagai berikut :

a. Bila nilai signifikan f < 0,05 maka koefisien regresi signifikan, artinya terdapat pengaruh semua variabel independen terhadap variabel dependen. b. Bila nilai signifikan f > 0,05 maka ditolak yang berarti koefisien regresi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

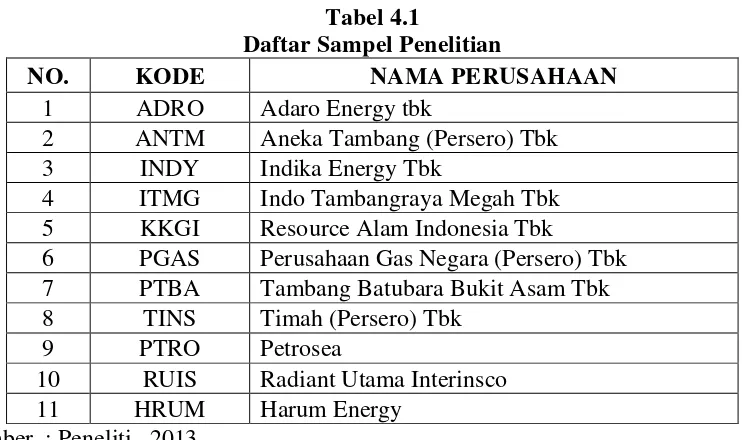

[image:58.612.134.505.471.691.2]Objek dan populasi dalam penelitian ini adalah semua perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) yaitu sebanyak 35 perusahaan. Sampel penelitian diambil secara purposive sampling yaitu teknik pengambilan sampel dengan pertimbangan atau kriteria tertentu. Dari 35 perusahaan pertambangan tersebut terpilih 11 perusahaan yang menjadi sampel dalam penelitian ini. Penelitian ini akan menganalisis pengaruh rasio keuangan yang terdiri dari Rasio Lancar, Rasio Kemampuan Dasar Untuk Menghasilkan Laba serta Rasio Pembayaran Dividen terhadap Harga Saham pada perusahaan pertambangan yang terdaftar di BEI periode tahun 2010-2012. Perusahaan yang menjadi sampel dalam penelitian disajikan dalam tabel dibawah ini:

Tabel 4.1

Daftar Sampel Penelitian

NO. KODE NAMA PERUSAHAAN

1 ADRO Adaro Energy tbk

2 ANTM Aneka Tambang (Persero) Tbk 3 INDY Indika Energy Tbk

4 ITMG Indo Tambangraya Megah Tbk 5 KKGI Resource Alam Indonesia Tbk

6 PGAS Perusahaan Gas Negara (Persero) Tbk 7 PTBA Tambang Batubara Bukit Asam Tbk 8 TINS Timah (Persero) Tbk

9 PTRO Petrosea

10 RUIS Radiant Utama Interinsco

11 HRUM Harum Energy

Data rasio keuangan Perusahaan Pertambangan sesuai periode penelitian yaitu pada tahun 2010 sampai 2012, diperoleh dari laporan tahunan maupun laporan keuangan masing-masing Perusahaan Pertambangan yang dipublikasikan melalui

website masing-masing perusahaan atau melalui website Bursa Efek Indonesia (BEI). 4.2 Hasil Penelitian

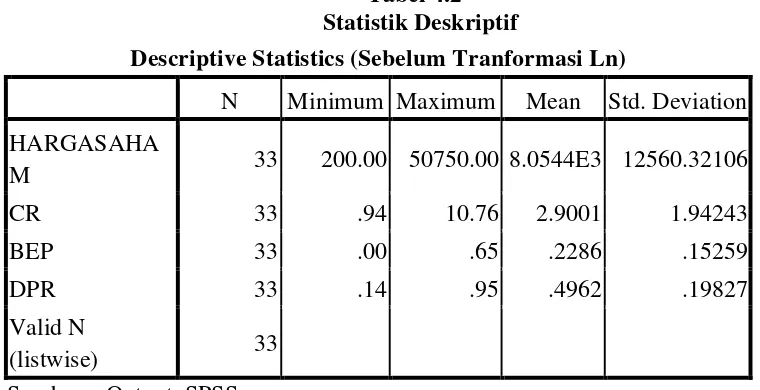

4.2.1 Statistik Deskriptif

Statistik deskriptif memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata (mean), dan nilai standar deviasi dari variabel-variabel independen dan variabel dependen.

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics (Sebelum Tranformasi Ln)

N Minimum Maximum Mean Std. Deviation HARGASAHA

M 33 200.00 50750.00 8.0544E3 12560.32106

CR 33 .94 10.76 2.9001 1.94243

BEP 33 .00 .65 .2286 .15259

DPR 33 .14 .95 .4962 .19827

Valid N

(listwise) 33

Sumber : Output SPSS

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

[image:59.612.131.511.372.567.2]50.750 yang merupakan harga saham penutupan PT. Indo Tambang Raya Megah Tbk pada tahun 2010. Nilai rata-rata harga saham perusahaan pertambangan periode 2010-2012 sebesar 8,0544 dan standar deviasi 12.560,32106. Nilai standar deviasi lebih besar dari rata-rata (mean) yang menunjukkan bahwa data harga saham kurang baik karena simpangan data pada variabel harga saham tidak baik.

b. Variabel current ratio (rasio lancar) memiliki sampel (N) sebesar 33 dengan nilai minimum 0,94 yang merupakan rasio lancar PT. Petrosea Tbk pada tahun 2011 sedangkan nilai maksimum variabel CR adalah 10,76 yang merupakan rasio lancar PT. Aneka Tambang Tbk pada tahun 2011. Rata-rata variabel CR sebesar 2,9001 dengan standar deviasi sebesar 1,94243. Nilai standar deviasi yang lebih kecil dari nilai rata-rata variabel menunjukkan bahwa simpangan data variabel CR baik sehingga data CR dapat dikatakan baik.

d. Variabel dividend payout ratio (rasio pembayaran dividen memiliki jumlah sampel (N) sebesar 33 dengan nilai minimum sebesar 0,14 yang merupakan data DPR dari PT. Petrosea Tbk pada tahun 2012 dan nilai maksimum sebesar 0,95 yang merupakan data DPR PT. Radiant Utama Interinsco Tbk pada tahun 2011. Nilai rata-rata sebesar 0,4962 dan standar deviasi sebesar 0,19627. Nilai standar deviasi lebih besar dari nilai rata-rata mengindikasikan bahwa simpangan data variabel DPR baik, sehingga data variabel DPR dapat dikatakan baik.

Standar deviasi (σ) menunjukkan seberapa jauh kemungkinan nilai yang

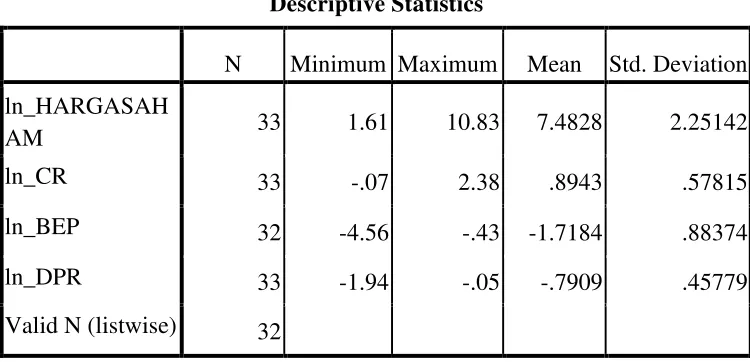

Langkah perbaikan yang dilakukan agar distribusi data menjadi normal, salah satunya adalah dengan melakukan transformasi Logaritma Natural (Ln). Adapun data setelah dilakukan tranformasi Logaritma Natural (Ln) dan pendeteksian outlier sebagai berikut :

Tabel 4.3

Statistik Deskriptif (Setelah Transformasi Ln)

4.2.2 Uji Asumsi Klasik

Untuk menghasilkan suatu model regresi yang baik, analisis regresi memerlukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Apabila terjadi penyimpangan dalam pengujian asumsi klasik perlu dilakukan perbaikan terlebih dahulu.

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation ln_HARGASAH

AM 33 1.61 10.83 7.4828 2.25142

ln_CR 33 -.07 2.38 .8943 .57815

ln_BEP 32 -4.56 -.43 -1.7184 .88374

ln_DPR 33 -1.94 -.05 -.7909 .45779

4.2.2.1Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi, data residual berdistribusi secara normal atau tidak. Dalam penelitian ini pengujian normalitas data dilakukan secara grafik dan statistik sehingga dapat diketahui secara pasti bagaimana distribusi data yang diperoleh. Data yang tidak berdistribusi secara normal dalam persamaan regresi maka akan memberikan hasil yang bias. Awalnya, data penelitian ini tidak normal sehingga perlu ditansformasi bentuk dalam logaritma natural (LN). Oleh karena itu, masing-masing variabel penelitian yang digunakan telah ditransformasi bentuk (dalam penulisan ditambah kata LN).

Tabel 4.4

Uji Kolmogorov – Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 32

Normal Parametersa Mean .0000000

Std. Deviation 2.23532638

Most Extreme Differences Absolute .207

Positive .107

Negative -.207

Kolmogorov-Smirnov Z 1.173

Asymp. Sig. (2-tailed) .128

a. Test distribution is Normal.

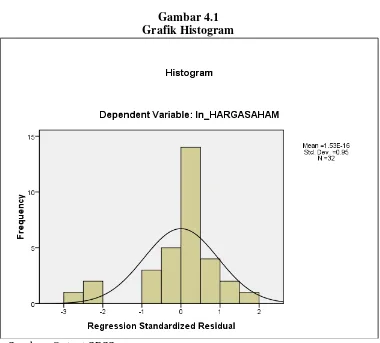

Selain menggunakan data signifikansi pada uji Kolmogorov – Smirnov, uji normalitas juga dapat dilakukan dengan analisis grafik. Analisis grafik yang handal untuk menguji normalitas data adalah dengan melihat

Gambar 4.1 Grafik Histogram

Sumber: Output SPSS

Hasil uji normalitas dengan menggunakan grafik p-p plot dengan menggunakan aplikasi SPSS 16.0, meghasilkan grafik P-P Plot pada Gambar 4.2 dibawah ini:

Gambar 4.2 Grafik Normal P-P Plot

Sumber: Output SPSS

(Kolmogorov-Smirnov) dapat dinyatakan bahwa asumsi normalitas dipenuhi dalam penelitian ini.

4.2.2.2 Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah terdapat korelasi antar variabel independen dalam model regresi. Jika pada model regresi terjadi multikolinieritas, maka koefisien regresi tidak dapat ditaksir dan nilai

[image:67.612.112.511.448.657.2]standard error menjadi tidak terhingga. Adanya Multikolonieritas dapat dilihat dari tolerance value atau nilai variance inflation factor (VIF). Untuk mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai Variance Imflation Factor ( VIF ) dan nilai Tolerance, apabila nilai VIF > 10 dan nilai Tolerance < 0,1 maka terjadi multikolinearitas dan apabila nilai VIF < 10 dan nilai Tolerance > 0,1 maka tidak terjadi multikolineraritas.

Tabel 4.5

Hasil Uji Multikolinieritas

Sumber : Output SPSS

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics B Std. Error Beta Tolerance VIF 1 (Constan

t) 6.864 1.480 4.640 .000

Dari data pada tabel 4.5, dapat diketahui bahwa nilai VIF maksimum ketiga variabel independen adalah 1,375 yang berarti bahwa tidak ada satupun variabel bebas yang memiliki nilai VIF lebih dari 10. Selain itu , nilai minimum

tolerance dari kelima variabel independen adalah 0,727 yang berarti bahwa tidak ada satupun variabel bebas yang memiliki tolerance value lebih kecil dari 0,10. Dengan demikian, dapat disimpulkan bahwa penelitian ini bebas dari adanya multikolinearitas.

4.2.2.3 Uji Autokorelasi

Pengujian autokorelasi bertujuan untuk menguji apakah terdapat korelasi antara kesalahan pengganggu pada suatu periode dengan kesalahan pengganggu periode sebelumnya dalam model regresi. Jika terjadi autokorelasi dalam model regresi berarti koefisien korelasi yang diperoleh menjadi tidak akurat, sehingga model regresi yang baik adalah model regresi yang bebas dari autokorelasi. Cara yang dapat dilakukan untuk mendeteksi ada tidaknya autokorelasi adalah dengan melakukan pengujian Durbin-Watson (D-W). Kriteria untuk penilaian terjadinya autokorelasi yaitu:

1. nilai D-W lebih kecil dari -2 berarti ada korelasi positif, <