Lampiran I

Daftar Pemilihan Sampel

No Kode Nama Perusahaan Manufaktur

Kriteria Penentuan

Sampel

Sampel

1 2 3

1 APLN Agung Podomoro Land Tbk √ √ √ Sampel 1

2 ASRI Alam Sutera Realty Tbk √ √ √ Sampel 2

3 BAPA Bekasi Asri Pemula Tbk √ √ √ Sampel 3

4 BCIP Bumi Citra Permai Tbk √ √ √ Sampel 4

5 BEST Bekasi Fajar Industrial Estate Tbk √ √ √ Sampel 5

6 BIPP Bhuwanatala Indah Permai Tbk √ √ X

7 BKDP Bukit Darmo Property Tbk √ √ X

8 BKSL Sentul City Tbk √ X X

9 BSDE Bumi Serpong Damai Tbk √ X X

10 COWL Cowell Development Tbk √ √ √ Sampel 6

11 CTRA Ciputra Development Tbk √ X X

12 CTRP Ciputra Property Tbk √ √ √ Sampel 7

13 CTRS Ciputra Surya Tbk √ √ √ Sampel 8

14 DART Duta Anggada Realty Tbk √ √ √ Sampel 9

15 DILD Intiland Development Tbk √ √ √ Sampel 10

16 DUTI Duta Pertiwi Tbk √ √ √ Sampel 11

17 ELTY Bakrieland Development Tbk √ √ X

19 FMII Fortune Mate Indonesia Tbk √ √ X

20 GAMA Gading Development Tbk √ X X

21 GMTD Gowa Makassar Tourism Development

Tbk

√ √ √ Sampel 12

22 GPRA Perdana Gapuraprima Tbk √ X X

23 GWSA Greenwood Sejahtera Tbk √ √ √ Sampel 13

24 JRPT Jaya Real Property Tbk √ √ √ Sampel 14

25 KIJA Kawasan Industri Jababeka Tbk √ √ √ Sampel 15

26 KPIG Global Land and Development Tbk √ X X

27 LAMI Lamicitra Nusantara Tbk √ √ √ Sampel 16

28 LCGP Laguna Cipta Griya Tbk √ √ X

29 LPCK Lippo Cikarang Tbk √ √ √ Sampel 17

30 LPKR Lippo Karawaci Tbk √ √ √ Sampel 18

31 MDLN Modernland Realty Ltd Tbk √ √ √ Sampel 19

32 MKPI Metropolitan Kentjana Tbk √ X √

33 MTLA Metropolitan Land Tbk √ √ √ Sampel 20

34 MTSM Metro Realty Tbk √ √ x

35 NIRO Nirvana Development Tbk √ X X

36 OMRE Indonesia Prima Property Tbk √ √ X

37 PLIN Plaza Indonesia Realty Tbk √ X X

38 PPRO Pudjiati Prestige Tbk X √ √

39 PWON Pakuwon Jati Tbk √ √ √ Sampel 21

40 RBMS Ristia Bintang Mahkota Sejati Tbk √ √ X

Lampiran II

Daftar Perusahaan Sampel

No. Nama Perusahaan Singkatan

1. APLN Agung Podomoro Land Tbk

2. ASRI Alam Sutera Realty Tbk

3. BAPA Bekasi Asri Pemula Tbk

4. BCIP Bumi Citra Permai Tbk

5. BEST Bekasi Fajar Industrial Estate Tbk

6. COWL Cowell Development Tbk

7. CTRP Ciputra Property Tbk

8. CTRS Ciputra Surya Tbk

9. DART Duta Anggada Realty Tbk

No Kode Nama Perusahaan Manufaktur

Kriteria Penentuan

Sampel

Sampel

1 2 3

42 RODA Pikko Land Development Tbk √ X X

43 SCBD Dadanayasa Arthatama Tbk √ √ √ Sampel 23

44 SMDM Suryamas Dutamakmur Tbk √ X X

10. DILD Intiland Development Tbk

11. DUTI Duta Pertiwi Tbk

12. GMTD Gowa Makassar Tourism

Development Tbk

13 GWSA Greenwood Sejahtera Tbk

14 JRPT Jaya Real Property Tbk

15 KIJA Kawasan Industri Jababeka Tbk

16 LAMI Lamicitra Nusantara Tbk

17 LPCK Lippo Cikarang Tbk

18 LPKR Lippo Karawaci Tbk

19 MDLN Modernland Realty Ltd Tbk

20 MTLA Metropolitan Land Tbk

21 PWON Pakuwon Jati Tbk

22 RDTX Roda Vivatex Tbk

23 SCBD Dadanayasa Arthatama Tbk

Lampiran III

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 69 .0298 2.8494 .835531 .5338064

Liquidity 69 .0008 1624.6899 25.456154 195.3610357

Ukuran Perusahaan 69 .001 31.300 3.03403 5.368031

Valid N (listwise) 69

Reputasi KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid KAP Non The Big Four 49 71.0 71.0 71.0

Reputasi KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid KAP Non The Big Four 49 71.0 71.0 71.0

KAP The Big Four 20 29.0 29.0 100.0

Total 69 100.0 100.0

Ketepatan Waktu Pelaporan

Frequency Percent Valid Percent

Cumulative Percent

Valid Tidak Tepat Waktu 5 7.2 7.2 7.2

Tepat Waktu 64 92.8 92.8 100.0

Classification Tablea,b

Observed

Predicted Ketepatan Waktu Pelaporan

Percentage Correct

.00 1.00

Step 0 Ketepatan Waktu Pelaporan

.00 0 5 .0

1.00 0 64 100.0

Overall Percentage 92.8

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 18.171 4 .001

Block 18.171 4 .001

Model 18.171 4 .001

Model Summary

Step -2 Log likelihood

Cox & Snell R Square

Nagelkerke R Square

1 17.704a .232 .571

a. Estimation terminated at iteration number 12 because parameter estimates changed by less than .001.

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 2.525 8 .961

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a X1 16.294 7.588 4.611 1 .032 1.193E7

X2 .543 .506 1.149 1 .284 1.720

X3 -.074 .277 .072 1 .789 .929

X4 -1.100 1.714 .412 1 .521 .333

Constant -4.062 2.778 2.138 1 .144 .017

a. Variable(s) entered on step 1: X1, X2, X3, X4.

Correlation Matrix

Constant X1 X2 X3 X4

Step 1 Constant 1.000 -.913 -.784 .015 .264

X1 -.913 1.000 .636 -.160 -.317

X2 -.784 .636 1.000 -.270 -.402

X3 .015 -.160 -.270 1.000 .100

DAFTAR PUSTAKA

Agoes, Sukrisno.2012. Auditing: Petunjuk Praktis Akuntan Oleh Akuntan Publik, Jakarta: Salemba Empat.

Alwi, Hasan. 2003. Tata Bahasa Bahasa Indonesia. Jakarta: Balai Pustaka.

Almilia, Luciana Spica, Lucas Setiady, 2006. “Faktor-faktor yang Mempengaruhi Penyelesaian Penyajian Laporan Keuangan pada Perusahaan yang Terdaftar

di BEJ”, Jurnal Seminar Nasional Good Corporate Governance di Univ. Trisakti Jakarta, STIE Perbanas, Surabaya. http://spicaalmilia.wordpress.com/2007/04/08/ (3 Januari 2012).

Arens, Alvin A., Randal J. Elder, dan Mark S. Beasley, 2008. Auditing dan Jasa Assurance Pendekatan Terintegrasi, Edisi Keduabelas, Erlangga, Jilid 1, Jakarta.

Bandi dan Santoso Tri Hananto, 2002. Ketepatan Waktu Atas Laporan Keuangan Perusahaan Indonesia. Jurnal Bisnis dan Akuntansi. Vol.4. No.2 (Agustus) : pp 155-164.

Boynton, William C., Watter G Kell, 1996. Modern Auditing, 6th Edition, John Willey and Sons, Inc., New York.

Boynton, William C., Raymond N. Johnson, dan Watter G. Kell, 2002. Modern Auditing, Edisi Ketujuh, Erlangga, Jilid 1, Jakarta.

BAPEPAM LK, 2008, Keputusan Kepala Badan Pengawas Pasar Modal dan Lembaga Keuangan, Nomor KEP

460/BL/2008.

Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1), Fakultas Ekonomi, Universitas Sumatera Utara. 2011.

Darmadji Tjipto, 2001. Pasar Modal di Indonesia, Salemba Empat, Jakarta.

yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012)”, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Brawijaya, Malang.

Dwiyanti, Rini, 2010. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang. http://eprints.undip.ac.id/22634/1/Skripsi_Rini_Dwiyanti.pdf (3

Januari2012).

Erlina, 2011. Metodologi Penelitian, USU Press, Medan.

Fakultas Ekonomi Universitas Sumatera Utara, Jurusan Akuntansi, 2010. Buku Pedoman Penulisan Skripsi dan Ujian Komprehensif Program Strata Satu (S1). Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Badan Penerbit Universitas Diponegoro, Semarang.

Gitman, Lawrence J. 2006, “Principles of Manajerial Finance”, International Edition, 10th edition, Pearson Education, Boston.

Guy, Dan M., C. Wayne Alderman, Alan J. Winters, 2002. Auditing, Edisi Kelima, Erlangga, Jilid 1, Jakarta.

Hanafiah, K. A. 2003. Rancangan Percobaan Teori dan Aplikasi. Raja Gravindo Persada, Jakarta.

Hartono, 2005. “Hubungan Teori Signalling dengan Underpricing Saham Perdana di Bursa Efek Jakarta”, Jurnal Bisnis dan Manajemen : pp 35-48. http://isjd.pdii.lipi.go.id/admin/jurnal/51053550.pdf (8 Maret 2012).

Hilmi, Utara, Syaiful Ali, 2008. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ Periode 2004-2006), Jurnal Akuntansi Keuangan, SNA XI Tahun 2008. http://

smartaccounting.files.wordpress.com/ (3 Januari 2012).

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Salemba Empat, Jakarta.

Kadir, Abdul. 2011. “Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu Pelaporan Keuangan (Studi Empiris pada Perusahaan Manufaktur di Bursa

Efek Jakarta)”. Jurnal Manajemen dan Akuntansi. Vol. 12 (April), No. 2, pp 1-11.

Kieso, Donald. E.,et al., 2007. Akuntansi Intermediate, Edisi Keduabelas, Erlangga, Jilid 1, Jakarta.

Kiky Lusinana, Kusumosari, 2015. “Analisis Pengaruh Profitabilitas, Likuiditas

dan Ukuran Perusahaan Terhadap Ketepatan Waktu Publikasi Laporan Keuangan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012)”, Skripsi, Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah, Surakarta.

Kuncoro, Mudrajad. 2001. Metode Kuantitatif Teori dan Aplikasi untuk Bisnis dan Ekonomi. Edisi Pertama. Cetakan Pertama. Yogyakarta: UPP AMP YKPN. Mamduh. M. Hanafi. (2003). Analisis Laporan keuangan, Penerbit UPP AMK YKPN, Yogyakarta.

Mentari, Pamor, 2007. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Publikasi Laporan Keuangan ke Publik Studi Kasus Perusahaan

Manufaktur di Bursa Efek Indonesia”, Skripsi, Fakultas Ekonomi

Universitas Sumatera Utara, Medan.

http://repository.usu.ac.id/handle/123456789/9035 (5 Januari 2012).

Mulyadi, 2002. Auditing, Edisi Pertama, Salemba Empat, Jakarta.

Nikma, Latifatun, 2014. “Analisis Faktor- faktor yang Mempengaruhi Pergantian

Auditor pada Perusahaan yang terdaftar di Bursa Efek Indonesia”. Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang. http://eprints.undip.ac.id/43413/1/02_NIKMAH.pdf (5 Juni 2014).

Noviandi, Bimo Satmoko, 2007. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan Perusahaan (Studi Kasus pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode

2003-2005)”, Tesis, Program Studi Magister Manajemen Universitas Diponegoro, Semarang.

(21 Januari 2012).

Owusu, Stephen dan Ansah. 2000. “Timeliness of Corporate Financial Reporting in Emergingn Capital Market: Empirical Evidence From The Zimbabwe

Stock Exchange”. Journal Accounting and Businesss. Vol. 30. Pp. 241.

Prahesty, Siska, 2011. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pelaporan Keuangan (Studi Empiris pada Perusahaan Food and Beverages di Bursa Efek Indonesia Periode 2004-2009)”, Skripsi, Fakultas

Ekonomi Universitas Diponegoro, Semarang.

http://eprints.undip.ac.id/26839/1/SKRIPSI_FULL_TEXT(r).pdf (5Januari 2012).

Respati, Novita WeningTyas. 2001. ”Faktor-Faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan: Studi Empiris di Bursa

EfekJakarta”. Jurnal Maksi. Vol.4. h. 67-81.

Saleh, Rachmat, 2004. “Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta”, Jurnal Akuntansi Keuangan, SNA VII Tahun 2004.http://ekydakka.com(5 April 2012).

Santoso, Singgih. 2000. Buku Latihan SPSS Statistik Parametrik. Jakarta:Elex Media Computindo.

Sidauruk, Rio Salomo, 2012. “Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik

Sektor Jasa Pariwisata yang Terdaftar di BEI”. Skripsi. Fakultas Ekonomi Universitas Sumatera Utara, Medan.

http://repository.usu.ac.id/bitstream/123456789/32699/7/ (12 April 2012)

Sofyaningsih, Sri dan Hardiningsih, Pancawati, 2011. Struktur Kepemilikan Kebijakan Dividen, Kebijakan Utang dan Nilai Perusahaan (Ownership Structure, Dividend Policy and Debt Policy and Firma Value). Dinamika Keuangan dan Perbankan, ISNN: 1979-4878, Vol.3, No.1 (Mei), Hal 68-87

Sugianto, Agus Eko. 2001. Analisis Variabel-Variabel Yang Mempengaruhi Struktur Keuangan Perusahaan Manufaktur Di BEJ. Jurnal Ekonomi dan Manajemen, Vol 2 No. 2

Supriyanto, Budi, 2004, Pengaruh Sruktur Kepemilikan Manajerial dan Publik, Ukuran Perusahaan, EBIT/Sales, dan Total Debt/Total Assets Terhadap Nilai Perusahaan yang Telah Go Publik dan Tercatat Di BEJ. Tesis : Program Magister Manajemen STIE STIKUBANK Semarang

Umar, Husein, 2001. Metode Riset Akuntansi Terapan, Edisi Pertama , Ghalia Indonesia, Jakarta.

Wahyu Adhy, Noor, 2010. “Analisis Faktor-faktor yang Mempengaruhi Ketepatan Waktu Pada Perusahaan yang Listing di Bursa Efek Indonesia Periode 2006-2008)”, Skripsi, Fakultas Ekonomi Universitas Diponegoro, Semarang.

Wild, John J., K. R Subramanyam, dan Robert F Halsey, 2005. Financial Statement Analysis, Edisi Kedepelapan, Salemba Empat, Jakarta.

Wirakusuma, Made Gede. 2004. “Faktor-faktor yang Mempengaruhi Rentang

Waktu Penyajian Laporan Keuangan ke Publik” SNA 3. Denpasar

www.idx.co.id

www.bapepam.go.id

BAB III

METODOLOGI PENELITIAN

3.1 Desain Penelitian

Dalam penelitian ini, jenis penelitian yang digunakan adalah desain kausal.

Menurut Sugiyono (2004 : 30), desain kausal penelitian yang bertujuan untuk

menganalisis hubungan sebab akibat antara variabel independen (variabel yang

mempengaruhi) dan variabel dependen (variabel yang dipengaruhi). Maka dari itu,

penelitian ini melihat pengaruh atau hubungan sebab akibat dari variabel

independen yang terdiri dari debt to equity ratio, liquidity, ukuran perusahaan, dan

reputasi KAP dan variabel dependennya yaitu ketepatan waktu penyampaian

laporan keuangan.

3.2 Definisi Operasional

Walizer dan Wienir berpendapat defenisi operasional adalah seperangkat

petunjuk yang lengkap tentang apa yang harus diamati dan bagaimana mengukur

suatu variabel atau konsep defenisi operasional tersebut membantu kita untuk

mengklafisikasikan gejala di sekitar ke dalam kategori khusus dari variabel.

Operasional merupakan salah satu instrumen dari riset karena merupakan salah satu

tahapan dalam proses pengumpulan data. Defenisi dari operasional menjadikan

konsep yang masih bersifat abstrak menjadi operasional yang memudahkan

sebagai batasan pengertian yang dijadikan pedoman untuk melakukan suatu

kegiatan atau pekerjaan penelitian.

3.3Skala Pengukuran Variabel 3.3.1 Variabel Independen

Menurut Sugiyono (2004 : 33), variabel independen atau variabel bebas

merupakan “variabel yang mempengaruhi atau yang menjadi sebab

perubahannya atau timbulnya variabel dependen”. Untuk masing-masing

variabel independen pengukuran yang dalam penelitian ini adalah debt to equity

ratio, liquidity, ukuran perusahaan dan reputasi KAP.

3.3.1.1 Debt to Equity Ratio

Debt to equity ratio merupakan salah satu rasio financial

leverage yang dapat mengukur seberapa jauh kemampuan perusahaan

dalam memenuhi kewajiban keuangan perusahaan melalui pengelolaan

modal sendiri yang dimiliki perusahaan. Debt to equity ratio dalam

penelitian ini diukur berdasarkan perbandingan antara total

kewajiban/hutang dengan total modal sendiri yang dirumuskan sebagai

berikut:

Total Liabilies

Debt to equity Ratio = x 100%

3.3.1.2 Liquidity ratio

Liquidity ratio merupakan rasio untuk mengukur kemampuan

perusahaan dengan memenuhi kewajiban jangka pendek yang dimiliki

oleh perusahaan (Hanafi 2004:37). Rasio likuiditas terdiri dari current

ratio, quick ratio dan cash ratio. Untuk mengukur tingkat likuiditas

dalam penelitian ini menggunakan proksi current ratio karena peneliti

ingin melihat kemampuan perusahaan dalam melunasi hutangnya.

Current ratio dihitung dengan cara membandingkan antara asset lancar

dan utang lancar yang dimiliki. Semakin tinggi tingkat likuiditas maka

perusahaan akan memperlihatkan kemampuannya yang cepat dalam

melunasi hutangnya, maka dari itu perusahaan akan lebih cepat

menyampaikan laporan keuangannya ke publik karena perusahan tidak

ada masalah dalam hutang jangka pendek. Curent Ratio dapat

dirumuskan sebagai berikut:

Currents assets

Curent Ratio = x 100%

Current liabilities

3.3.1.3 Ukuran Perusahaan

Ukuran perusahaan adalah total aktiva/asset yang dimiliki

perusahaan. Ukuran perusahaan merupakan proksi volatilitas operasional

dan inventory cotrolability yang seharusnya dalam skala ekonomis

besarnya perusahaan menunjukkan pencapaian operasi lancar dan

Sugianto, 2001), ukuran perusahaan menggambarkan besar kecilnya

suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan,

rata-rata total penjualan dan rata-rata total aktiva. Jadi, ukuran

perusahaan merupakan ukuran atau besarnya asset yang dimiliki oleh

perusahaan. Pada penelitian ini, ukuran perusahaan diproksikan dengan

total aktiva perusahaan, karena melalui total aktiva perusahaan akan

lebih jelas melihat seberapa besar ukuran perusahaan dibandingkan

dengan total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan

sebagainya.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang

lebih besar untuk mendapat sumber pendanaan dari berbagai sumber,

sehingga untuk memperoleh pinjaman dan kreditpun akan lebih mudah

karena perusahaan dengan ukuran besar memiliki profibilitas lebih besar

untuk memenangkan persaingan atau bertahan dalam industri. Pada sisi

lain, perusahaan dengan skala kecil lebih fleksibel dalam menghadapi

ketidakpastian, karena perusahaan kecil lebih cepat bereaksi terhadap

perubahan yang mendadak. Ukuran perusahaan dapat dirumuskan dengan:

SIZE = Total Aktiva

3.3.1.4 Reputasi Kantor Akuntan Publik (KAP)

Salah satu faktor yang mempengaruhi ketepatan waktu dalam

reputasi kantor akuntan publik. Variabel dummy digunakan dalam

penelitian ini untuk mengukur variabel reputasi KAP. Nilai “0”

diberikan untuk perusahaan yang tidak berafiliasi dengan KAP The Big

Four, sedangkan nilai “1” diberikan untuk perusahaan yang berafiliasi

dengan KAP The Big Four.

3.3.2 Variabel Dependen

Variabel dependen yang digunakan dalam penelitian ini adalah ketepatan

waktu penyampaian laporan keuangan. Variabel dependen ini dilambangkan

dengan Y. Sesuai dengan peraturan X.K.2 yang diterbitkan Bapepam, maka

penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat waktu

apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga (90 hari)

setelah tanggal laporan keuangan tahunan perusahaan publik tersebut. Oleh karena

itu, variabel dependen ini diukur berdasarkan tanggal penyampaian laporan

keuangan tahunan auditan ke Bapepam yaitu pada batas 90 hari setelah tahun buku

berakhir.

Variabel dependen atau variabel terikat adalah “variabel yang dipengaruhi

atau yang menjadi akibat karena adanya variabel independen atau bebas (Sugiyono,

2009). Variabel dependen dalam penelitian ini merupakan variabel dummy dan

Ghozali (2006 : 128) menyatakan bahwa “variabel dummy atau kualitatif

menunjukkan keberadaan (presence) atau ketidakberadaan (obsence) dari kualitas

membentuk variabel artificial dengan nilai “0” untuk perusahaan yang tidak tepat

waktu dan nilai “1” untuk perusahaan yang melaporkan dengan tepat waktu.”

Tabel 3.2

Definisi Operasional Variabel

Variabel Definisi Indikator Skala

Ketepatan Waktu Penyampaian Laporan Keuangan (Y)

Ketepatan waktu perusahaan dalam menyajikan laporan keuangan tahuan kepada publik pada batas 90 hari setelah tahun buku berakhir.

Skala Nominal;

Tidak Tepat Waktu = 0

Tepat Waktu = 1 Nominal

Debt to equity ratio

(X1)

Kemampuan perusahaan

untuk memenuhi

kewajibannya/total hutang dengan modal sendiri yang dimilki perusahaan. Rasio Liquidity (X2)

Kemampuan perusahaan

untuk memenuhi kewajiban jangka pendeknya yang telah

jatuh tempo dengan

menggunakan aktiva lancar perusahaan. Rasio Ukuran Perusahaan (X4)

Ukuran perusahaan

mencerminkan besar

kecilnya perusahaan selama satu periode tertentu dilihat dari besarnya nilai total aktiva.

SIZE = Total Aktiva Nominal

Reputasi KAP (X4)

Kapasitas dan kualitas dari kantor akuntan publik (KAP) yang dapat dinilai dari besar dan reputasi yang terdapat pada kantor akuntan public tersebut.

Tidak berafiliasi denga The Big Four = 0, berafiliasi dengan The Big Four = 1

3.4 Populasi dan Sampel Penelitian

Populasi adalah keseluruhan nilai yang mungkin hasil pengukuran ataupun

perhitungan kualitatif dan kuantitatif mengenai karakteristik tertentu dari semua

anggota kumpulan yang lengkap dan jelas yang ingin dipelajari sifat-sifatnya.

Sugiono (2002:55) menyatakan bahwa “populasi adalah wilayah generalisasi yang

terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, dan kemudian ditarik suatu

kesimpulan”. Populasi yang digunakan dalam penelitian ini adalah perusahaan real

estate dan property yang tercatat di BEI tahun 2011-2013. Populasi penelitian

sebanyak 47 perusahaan.

Hasan (2003:12) mengemukakan bahwa, sampel adalah “bagian dari sebuah

populasi yang dianggap dapat mewakili penelitian”. Sampel yang digunakan

dalam penelitian ini adalah perusahaan real estate dan property yang tercatat di

BEI tahun 2011-2013. “Purposive sampling adalah suatu sampling dimana

elemen-elemen untuk menjadi anggota sampel berdasarkan pada pertimbangan yang tak

acak, biasanya sangat subjektif” (Supranto, 2001:34). Pemilihan dan pengumpulan

perusahaan sampel yang diperlukan dalam penelitian ini adalah pendekatan

purposive sampling dengan kriteria sebagai berikut:

1. Data Perusahaan Manufaktur sektor Real Estate dan Property yang terdaftar

2. Perusahaan Real Estate dan Property yang mempublikasikan laporan

keuangan selama tahun 2011-2013 dan tidak mengalami delisting pada

tahun pengamatan.

3. Perusahaan Real Estate dan Property yang memiliki laba positif pada

tahun pengamatan.

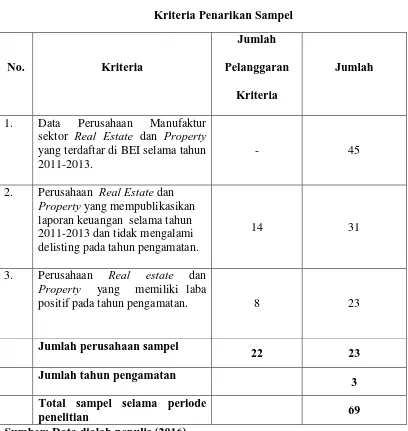

Tabel 3.1

Kriteria Penarikan Sampel

No. Kriteria

Jumlah Pelanggaran

Kriteria

Jumlah

1. Data Perusahaan Manufaktur

sektor Real Estate dan Property yang terdaftar di BEI selama tahun 2011-2013.

- 45

2. Perusahaan Real Estate dan

Property yang mempublikasikan laporan keuangan selama tahun 2011-2013 dan tidak mengalami delisting pada tahun pengamatan.

14 31

3. Perusahaan Real estate dan

Property yang memiliki laba

positif pada tahun pengamatan. 8 23

Jumlah perusahaan sampel

22 23

Jumlah tahun pengamatan

3 Total sampel selama periode

penelitian 69

Berdasarkan proses seleksi yang telah dilakukan maka telah didapatkan jumlah

sampel berdasarkan kriteria yang telah ditentukan adalah sebanyak 23 perusahaan

dengan 69 unit analisis.

3.5 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Menurut

Sugianto (2000:18) “data kuantitatif adalah data berbentuk angka. Data yang

digunakan dalam penelitian ini merupakan data sekunder untuk mendapatkan

informasi mengenai semua variabel dalam penelitian ini.

Data sekunder merupakan data yang dikumpulkan dari sumber-sumber

tercetak. Informasi informasi dapat diperoleh dari buku-buku yang dibutuhkan

oleh peneliti. Sedangkan untuk sumber data penelitian diambil dari laporan

perusahaan yang telah diaudit dan dipublikasikan. Data diperoleh antara lain dari :

1. Bursa Efek Indonesia, www.idx.co.id

2. Sahamok.com

3. Media internet dan website

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini dilakukan dengan :

1. Metode studi pustaka yaitu dengan mengkaji berbagai literatur pustaka

seperti jurnal, makalah, dan sumber-sumber lainnya yang berkaitan dengan

2. Metode dokumentasi yaitu dengan cara mencatat atau mendokumentasikan

data seperti laporan keuangan perusahaan sesuai data yang diperlukan yang

tercantum pada Bursa Efek Indonesia, www.idx.co.id

3.7 Teknik Analisis Data

3.7.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk memberikan deskriptif

tentang data setiap variabel- variabel penelitian yang digunakan di dalam

penelitian ini. Analisis statistik deskriptif merupakan statistik yang digunakan

untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan

data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat

kesimpulan yang berlaku umum atau generalisasi (Sugiyono,2008:206).

Analisis ini hanya digunakan untuk menyajikan dan menganalisis data disertai

dengan perhitungan agar dapat memperjelas keadaan atau karakteristik data

yang bersangkutan. Pengukuran yang digunakan statistik deskriptif ini

meliputi jumlah sample, nilai minimum, nilai maksimum, nilai rata-rata

(mean), dan deviasi standar (Ghozali, 2011). Nilai minimum digunakan untuk

mengetahui jumlah terkecil data yangbersangkutan bervariasi dari rata-rata.

Nilai maksimum digunakan untukmengetahui jumlah terbesar data yang

bersangkutan. Mean digunakan untuk mengetahui rata-rata data yang

bersangkutan. Deviasi standar digunakan untuk mengetahui seberapa besar

3.7.2 Metode Analisis Data

Penelitian ini bertujuan untuk menguji apakah debt to equity ratio,

liquidity, ukuran perusahaan dan reputasi KAP berpengaruh secara parsial dan

simultan terhadap ketepatan waktu penyampaian laporan keuangan. Untuk itu

akan digunakan teknik analisis regresi logistik.

3.7.3 Uji Model

Pengujian hipotesis dalam penelitian ini adalah model regresi logistik

(logit). Menurut Santoso (2010:206) regresi logistik sama dengan analisis

diskriminan; perbedaan hanya pada jenis data dari variabel dependen. Jika

pada analisis diskriminan variabel dependen adalah rasio, maka pada regresi

logistik variabel dependen adalah data nominal.

Data nominal disini lebih khusus adalah data binary. Model regresi ini

dipilih karena data di dalam penelitian ini berupa data nominal dan data rasio.

Pengujian hipotesis penelitian menggunakan analisis multivarian melalui

regresi logistik (logistic regression). Hal ini dilakukan karena variabel

dependen merupakan data kualitatif yang menggunakan variabel dummy.

Regresi logistik adalah regresi yang digunakan sejauh mana kemungkinan

terjadinya variabel dependen dapat diprediksi dengan variabel independen.

Regresi logistik merupakan suatu bagian dari analisis regresi yang

digunakan ketika variabel dependen merupakan variabel dikotomi. Kriteria

pengujian hipótesis penelitian dalam metode regresi logistik dengan

tingkat signifikansi < 0,05, maka H1-H5 diterima, tetapi jika tingkat

signifikansi > 0,05, maka H1-H5 tidak dapat diterima. Dalam hal ini dapat

dianalisis dengan regresi logistik karena tidak perlu asumsi normalitas data

pada variabel bebasnya (Ghozali, 2005). Model regresi logistik yang

digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

Y = β0 + β1 DER + β2 CR + β3 SIZE + β4 KAP + ε Keterangan:

Y = ketepatan waktu (timeliness) pelaporan

keuangan

β0, β1, β2, β3, β4, β5, β6 = konstanta

DER = debt to equity ratio

CR = current assets

SIZE = ukuran (size) perusahaan

KAP = reputasi kantor akuntan publik

ε = tingkat pengganggu kesalahan (disturbance

error)

3.7.3.1 Menguji Kelayakan Model Regresi (Goodness of Fit)

Teknik yang digunakan untuk menilai model regresi

menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Hipotesis

yang digunakanuntuk menilai model fit adalah sebagai berikut :

H0 : Model yang dihipotesiskan fit dengan data

HA : Model yang dihipotesiskan tidak fit dengan data

kurang dari 0,05, maka hipotesis nol ditolak yang berarti terdapat

perbedaan signifikan antara model dengan nilai observasinya sehingga

goodness fitmodel tidak baik, karena model yang telah dirumuskan tidak

dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s lebih besar dari 0,05, maka hipotesis nol diterima yang

berarti model mampu memprediksi nilai observasinya.

3.7.3.2 Menguji Model Keseluruhan Model (Overall Fit Model)

Memperhatikan angka -2 log likelihood (LL) pada awal dengan

block number = 0 dan angka -2 log likelihood pada block number = 1.

Jika terjadipenurunan angka -2 log likelihood block number 0 dikurangi

block number 1 menunjukkan model regresi yang baik. Log likelihood

pada regresi logistik mirip dengan pengertian ”sum of squared error”

pada model regresi, sehingga penurunan log likelihood menunjukkan

model regresi yang baik.

1. Uji Signifikansi Model Secara Simultan

Uji ini digunakan untuk mengetahui apakah variabel-variabel independen yang

dimasukkan ke dalam model regresi mempunyai pengaruh secara bersama-sama

(simultan) terhadap variabel dependen (Ghozali, 2011: 99). Pembuktian

dilakukan dengan menggunakan Tabel Omnibus Test of Model. Tingkat

2. Uji Signifikansi Pengaruh Parsial (Uji Wald)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

variabel independen terhadap variabel dependen dengan menganggap variabel

independen lainnya konstan (Ghozali, 2011: 101). Pada regresi logistik, uji

signifikansi pengaruh parsial dapat diuji dengan uji Wald.

3. Uji Koefisien Determinasi

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Uji koefisien determinasi digunakan untuk mengukur

tingkat kemampuan model dalam menerangkan variabel independen,

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah terdapat korelasi antar

variabel independen dalam model regresi (Ghozali, 2011). Model regresi

yang baik seharusnya bebas dari multikolonieritas. Deteksi terhadap ada

tidaknya multikolinearitas dengan melihat nilai correlation matrix. Suatu

model regresi yang bebas dari masalah multikolonieritas apabila nilai korelasi

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Objek Penelitian

Berdasarkan metode purposive sampling dan kriteria-kriteria pengambilan

sampel yang telah ditetapkan pada perusahaan property dan real estate, yang

memiliki debt to equity ratio, liquidity, ukuran perusahaan, dan reputasi KAP pada

perusahaan yang terdaftar di BEI tahun 2011 hingga tahun 2013 terpilih 23

perusahaan sampel yang mewakili dalam tiga tahun berturut-turut sehingga

diperoleh sebanyak 23x3 periode maka didapatkan sampel data sebanyak 69 data

amatan. Selanjutnya sejumlah data tersebut digunakan untuk analisis data dan

pengujian hipotesis.

Penelitian ini menggunakan metode analisis statistik yang menggunakan regresi

logistik sebagai metode analisis datanya. Analisis data dimulai dari mengolah data

dengan menggunakan Microsoft Excel yang kemudian dilanjutkan dengan

pengujian menggunakan regresi logistik. Pengujian regresi logistik dilakukan

dengan software SPSS. Ghozali (2006 : 16) menyatakan SPSS adalah “suatu

software yang berfungsi untuk menganalisis data, melakukan perhitungan statistik

baik untuk statistik parametrik maupun non-parametrik dengan basis windows”.

Proses pengolah data dimulai dengan memasukkan variabel-variabel penelitian ke

program SPSS dan menghasilkan output sesuai dengan metode analisis data yang

4.2Analisis Data

Tujuan dari analisis data adalah untuk mendapatkan informasi yang relevan

yang terkandung di dalam data tersebut dan menggunakan hasilnya untuk

memecahkan suatu masalah. Dalam penelitian ini, digunakan analisis regresi

logistik. Analisis regresi logistik digunakan untuk menguji pengaruh debt to equity

ratio, liquidity, ukuran perusahaan, dan reputasi KAP terhadap ketepatan waktu

penyampaian laporan keuangan.

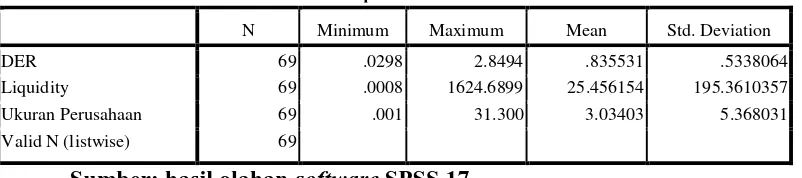

4.2.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu

data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean),

dan nilai standar deviasi, dari variabel DER, liquidity, ukuran perusahaan,

reputasi KAP, dan ketepatan waktu pelaporan. Berdasarkan analisis statistik

deskriptif diperoleh gambaran sampel pada tabel 4.1 sebagai berikut:

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

DER 69 .0298 2.8494 .835531 .5338064

Liquidity 69 .0008 1624.6899 25.456154 195.3610357

Ukuran Perusahaan 69 .001 31.300 3.03403 5.368031

Valid N (listwise) 69

Sumber: hasil olahan software SPSS 17

Berdasarkan Tabel 4.1, diketahui nilai DER minimum adalah 0,0298,

sedangkan nilai DER maksimum adalah 2,8494. Diketahui nilai rata-rata

adalah 0,5338. Diketahui nilai liquidity minimum adalah 0,0008, sedangkan

nilai liquidity maksimum adalah 1624,6899. Diketahui nilai rata-rata (mean)

liquidity dari tahun 2011-2013 adalah 25,4561, dan standar deviasinya adalah

195,3610. Diketahui nilai ukuran perusahaan minimum adalah 0,001,

sedangkan nilai ukuran perusahaan maksimum adalah 31,3. Diketahui nilai

rata-rata (mean) ukuran perusahaan dari tahun 2011-2013 adalah 3,03403,

dan standar deviasinya adalah 5,368031.

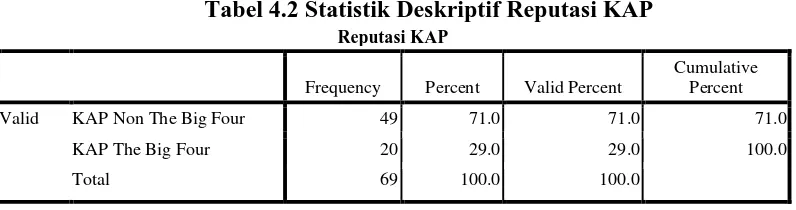

Tabel 4.2 Statistik Deskriptif Reputasi KAP

Reputasi KAP

Frequency Percent Valid Percent

Cumulative Percent

Valid KAP Non The Big Four 49 71.0 71.0 71.0

KAP The Big Four 20 29.0 29.0 100.0

Total 69 100.0 100.0

Sumber: hasil olahan software SPSS 17

Berdasarkan Tabel 4.2, diketahui jumlah perusahaan yang termasuk ke

dalam kategori KAP Non The Big Four sebanyak 49 perusahaan (71%),

sementara jumlah perusahaan yang termasuk ke dalam KAP The Big Four

sebanyak 20 perusahaan (29%).

4.3 Uji Asumsi Multikolinearitas

Regresi yang baik adalah regresi dengan tidak adanya gejala korelasi yang kuat

antara variabel bebasnya. Multikolinearitas merupakan situasi adanya korelasi

penelitian ini, gejala multikolinearitas dapat dilihat dari nilai korelasi antar variabel

yang terdapat dalam matriks korelasi. Hasil uji gejala multikolinearitas disajikan

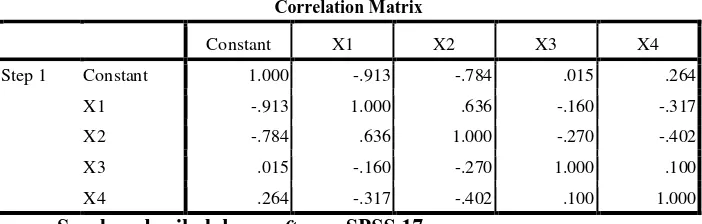

[image:30.612.140.491.241.353.2]pada Tabel 4.3 berikut:

Tabel 4.3 Uji Multikolinearitas dengan Matriks Korelasi

Correlation Matrix

Constant X1 X2 X3 X4

Step 1 Constant 1.000 -.913 -.784 .015 .264

X1 -.913 1.000 .636 -.160 -.317

X2 -.784 .636 1.000 -.270 -.402

X3 .015 -.160 -.270 1.000 .100

X4 .264 -.317 -.402 .100 1.000

Sumber: hasil olahan software SPSS 17

Berdasarkan Tabel 4.3, dapat dilihat bahwa korelasi antara DER (X1) dan

liquidity (X2) sebesar 0,636, korelasi antara DER (X1) dan ukuran perusahaan

(X3) sebesar -0,160, dan seterusnya. Dari hasil pengujian pada Tabel 4.3, dapat

disimpulkan bahwa tidak terdapat gejala multikolinearitas antar variabel

independen. Gejala multikolinearitas terjadi apabila nilai korelasi antar variabel

independen lebih besar dari 0,90 (Ghozali, 2006:91). Berdasarkan hasil ini dapat

disimpulkan bahwa lolos dari uji gejala multikolinieritas.

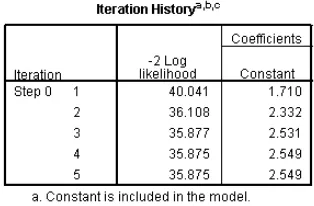

4.4 Menguji Model Fit (Overall Model Fit Test)

Uji ini digunakan untuk melihat model yang telah dihipotesiskan telah fit atau

tidak dengan data. Pengujian dilakukan dengan membandingkan nilai antara -2 log

(block number = 1). Nilai -2log likelihood awal pada block number = 0, dapat

[image:31.612.233.390.237.340.2]ditunjukkan melalui tabel berikut ini (Tabel 4.4).

Tabel 4.4 Nilai -2 Log likelihood (-2 LL Awal)

Sumber: hasil olahan software SPSS 17

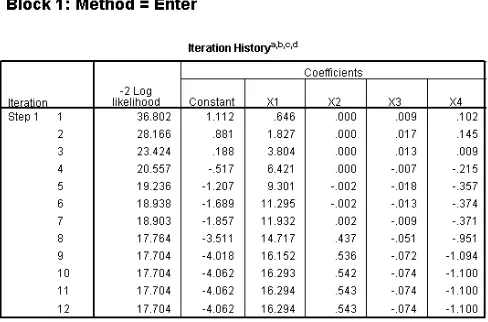

Nilai -2 log likelihood akhir pada block number = 1, dapat dilihat pada

Tabel 4.5. Dari Tabel 4.4 dapat dilihat bahwa -2 log likelihood awal pada block

number = 0, yaitu model yang hanya memasukkan konstanta yang dapat dilihat

pada step 5, memperoleh nilai sebesar 35,875. Kemudian pada Tabel 4.5 dapat

dilihat nilai -2 LL akhir dengan block number =1, nilai -2log likelihood pada step

1 iterasi 12 adalah 17,704. Adanya penurunan nilai antara -2LL awal (initial-2LL

function) dengan nilai -2LL pada langkah berikutnya (-2LL akhir) menunjukkan

bahwa model yang dihipotesiskan fit dengan data (Ghozali, 2006). Penurunan nilai

-2 log likelihood menunjukkan bahwa model penelitian ini dinyatakan fit, artinya

dan reputasi KAP, ke dalam model penelitian akan memperbaiki model fit dalam

[image:32.612.194.438.194.355.2]penelitian ini.

Tabel 4.5 Nilai -2 Log likelihood (-2 LL Akhir)

Sumber: hasil olahan software SPSS 17

4.5 Menguji Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan

goodness of fitness test yang diukur berdasarkan nilai Chi-Square pada Tabel

Hosmer and Lemeshow Test (Tabel 4.6).

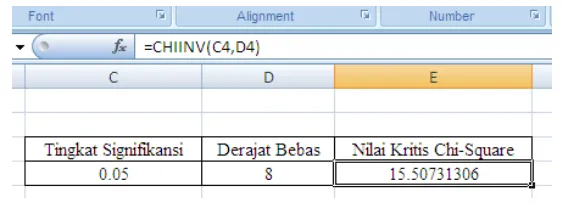

Tabel 4.6 Hosmer and Lemeshow Test

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 2.525 8 .961

Sumber: hasil olahan software SPSS 17

[image:32.612.211.418.553.615.2]Tabel 4.7 Perhitungan Chi-Square Tabel dengan Microsoft Excel

Berdasarkan Tabel 4.7, diketahui nilai Chi-Square Tabel bernilai 15,507.

Untuk menentukan apakah model layak atau tidak, maka dapat diketahui dengan

membandingkan nilai statistik Chi-square terhadap Chi-Square Tabel.

Perhatikan bahwa karena nilai statistik Chi-Square (2,525) lebih kecil

dibandingkan nilai Chi-Square Tabel (15,507), maka disimpulkan bahwa model

cukup layak dalam mencocokkan/fit data.

Untuk menentukan apakah model layak atau tidak, juga dapat diketahui

dengan membandingkan nilai probabilitas dari uji Hosmer-Lemeshow/Pearson

Chi-square terhadap tingkat signifikansi yang digunakan.

tingkat signifikansi (0,05), maka disimpulkan bahwa model cukup layak dalam mencocokkan/fit data.

4.6 Koefisien Determinasi (Nagelkerke R Square)

Dalam regresi logistik, dapat digunakan statistik Nagelkerke’s untuk

mengukur kemampuan model regresi logistik dalam mencocokkan atau

menyesuaikan data. Dengan kata lain, nilai statistik dari Nagelkerke’s dapat

diinterpretasikan sebagai suatu nilai yang mengukur kemampuan variabel-variabel

bebas dalam menjelaskan atau menerangkan variabel tak bebas. Tabel 4.8

[image:34.612.165.464.445.502.2]menyajikan nilai statistik dari Nagelkerke’s .

Tabel 4.8 Nagelkerke R Square

Model Summary

Step -2 Log likelihood

Cox & Snell R

Square Nagelkerke R Square

1 17.704a .232 .571

a. Estimation terminated at iteration number 12 because parameter estimates changed by less than .001.

Sumber: hasil olahan software SPSS 17

Berdasarkan Tabel 4.8, nilai statistik Nagelkerke R Square 0,571. Nilai tersebut

diinterpretasikan sebagai kemampuan variabel DER, liquidity, ukuran perusahaan,

dan reputasi KAP, dalam mempengaruhi ketepatan waktu pelaporan sebesar

4.7 Uji Signifikansi Model secara Simultan

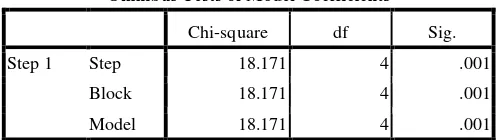

Tabel Omnibus Tests of Model Coefficients (Tabel 4.9) berfungsi untuk melihat

hasil pengujian secara simultan pada regresi logistik, yakni melihat pengaruh

variabel bebas (independen) secara bersama-sama (simultaneously) terhadap

variabel dependen. Berdasarkan Tabel 4.9, diperoleh nilai probabilitas (Sig.)

0,001. Karena nilai probabilitas (0,001) lebih kecil dari 0,05, maka disimpulkan

bahwa variabel bebas yang digunakan secara bersama-sama berpengaruh signifikan

[image:35.612.190.439.385.455.2]secara statistik, terhadap ketepatan waktu pelaporan.

Tabel 4.9 Uji Signifikansi Model secara Simultan

Omnibus Tests of Model Coefficients

Chi-square df Sig.

Step 1 Step 18.171 4 .001

Block 18.171 4 .001

Model 18.171 4 .001

Sumber: hasil olahan software SPSS 17

4.8 Uji Signifikansi Pengaruh Parsial (Uji Wald)

Dalam regresi linear, baik sederhana maupun berganda, uji digunakan untuk

menguji signifikansi dari pengaruh parsial. Pada regresi logistik, uji signifikansi

pengaruh parsial dapat diuji dengan uji Wald. Dalam uji Wald, statistik yang diuji

adalah statistik Wald (Wald statistic). Nilai statistik dari uji Wald berdistribusi

chi-kuadrat.

Pengambilan keputusan terhadap hipotesis dapat dilakukan dengan

menggunakan pendekatan nilai probabilitas dari uji Wald. Berikut aturan

Tabel 4.10 Uji Signifikansi Pengaruh Parsial

Variables in the Equation

B S.E. Wald df Sig.

Step 1a X1 16.294 7.588 4.611 1 .032

X2 .543 .506 1.149 1 .284

X3 -.074 .277 .072 1 .789

X4 -1.100 1.714 .412 1 .521

Constant -4.062 2.778 2.138 1 .144

a. Variable(s) entered on step 1: X1, X2, X3, X4.

Sumber: hasil olahan software SPSS 17

: Pengaruh Debt To Equity Ratio (X1) terhadap Ketepatan Waktu Pelaporan Keuangan (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari debto to equity ratio (X1)

adalah 0,032, yakni lebih kecil dari 0,05, maka debt to equity ratio berpengaruh

signifikan (secara statistika) terhadap ketepatan waktu pelaporan, pada tingkat

signifikansi 5%.

: Pengaruh Liquidity (X2) terhadap Ketepatan Waktu Pelaporan Keuangan (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari liquidity (X1) adalah 0,284,

yakni lebih besar dari 0,05, maka liquidity tidak berpengaruh signifikan (secara

: Pengaruh Ukuran Perusahaan (X3) terhadap Ketepatan Waktu Pelaporan Keuangan (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari ukuran perusahaan

(X3) adalah 0,789, yakni lebih besar dari 0,05, maka ukuran perusahaan tidak

berpengaruh signifikan (secara statistika) terhadap ketepatan waktu pelaporan,

pada tingkat signifikansi 5%. Hasil penelitian ini selaras dengan penelitian

yang dilakukan oleh Noviandi (2007), Hilmi dan Ali (2008), dimana semua

memperoleh hasil yaitu ukuran perusahaan tidak memiliki pengaruh terhadap

ketepatan waktu penyampaian laporan keuangan.

: Pengaruh Reputasi KAP (X4) terhadap Ketepatan Waktu Pelaporan Keuangan (Y)

Berdasarkan Tabel 4.10, nilai probabilitas (Sig.) dari reputasi KAP (X4) adalah

0,521, yakni lebih besar dari 0,05, maka reputasi KAP tidak berpengaruh signifikan

(secara statistika) terhadap ketepatan waktu pelaporan, pada tingkat signifikansi

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang dilakukan pada Bab IV,

maka penelitian ini menghasilkan kesimpulan sebagai berikut :

1. Pengujian signifikansi model secara simultan dengan menggunakan Omnibus

Test of Model Coefficients diperoleh nilai probalitas (Sig.) 0,001. Karena nilai

probabilitas (0,001) lebih kecil dari 0,05 makandapat disimpulkan bahwa

variabel bebasnya yaitu debt to equity ratio, liquidity, ukuran perusahaan dan

reputasi KAP berpengaruh secara serentak/simultan terhadap variabel

dependennya, yaitu ketepatan waktu penyampaian laporan keuangan.

2. Pengujian regresi logistik dengan menggunakan uji Wald hasil penelitian

menunjukkan bahwa debt to equity ratio adalah 0,032 yakni lebih kecil dari

0,05, maka variabel debt to equity ratio berpengaruh positif dan berpengaruh

secara signifikan terhadap variabel dependennya, yaitu ketepatan waktu

penyampaian laporan keuangan pada tingkat signifikansi 5%.

3. Pengujian regresi logistik dengan menggunakan uji Wald, hasil penelitian

menunjukkan bukti empiris bahwa variabel liquidity berpengaruh positif dengan

nilai 0,284 yakni lebih besar dari 0,05 tetapi tidak berpengaruh secara signifikan

terhadap ketepatan waktu penyampaian laporan keuangan perusahaan. Hasi

(2012) dan Hilmi dan Ali (2008).

4. Pengujian regresi logistik dengan menggunakan uji Wald hasil penelitian

menunjukkan bukti empiris bahwa variabel ukuran perusahaan berpengaruh

negatif dengan nilai probabilitas 0,789 yakni lebih besar dari 0,05 tetapi tidak

berpengaruh siginifikan terhadap ketepatan waktu penyampaian laporan

keuangan perusahaan. Hasil penelitian ini selaras dengan hasil penelitian

Noviandi (2007) dan Hilmi dan Ali (2008).

5. Pengujian regresi logistik dengan menggunakan uji Wald hasil penelitian

menunjukkan bukti empiris bahwa variabel reputasi KAP berpengaruh negatif

dengan nilai probabilitas 0,521 yakni lebih besar dari 0,05 tetapi tidak

berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan

keuangan perusahaan. Hasil penelitian ini bertolak belakang dengan hasil

penelitian Hilmi dan Ali (2008) dan Wahyu Adhy Noor (2010)

5.2. Keterbatasan Penelitian

Berikut ini beberapa keterbatasan penelitian yang nantinya dapat dijadikan

pertimbangan dalam melakukan penelitian selanjutnya :

1. Objek penelitian ini hanya menggunakan perusahaan manufaktur sektor

property dan real estate, sehingga hasil penelitian belum dapat di generalisasi.

Dan periode penelitian ini hanya selama 3 tahun (2011-2013).

2. Indikator penelitian ini hanya sebatas menggunakan variabel debt to equity

ratio, liquidity ukuran perusahaan dan reputasi KAP yang mempengaruhi

5.3. Saran

Berdasarkan hasil penelitian ini, peneliti memberikan saran sebagai berikut :

1. Penelitian selanjutnya diharapkan menggunakan variabel-variabel independen

lainnya, seperti struktur kepemilikan, kompleksitas operasi, profitabilitas

pengendalian internal, klasifikasi industria, sign of income, dan

variabel-variabel lainnya sehingga hasil penelitian terus berkembang dan mampu

memprediksi faktor-faktor yang menyebabkan ketepatan waktu

penyampaian laporan keuangan.

2. Penelitian selanjutnya diharapkan untuk menambah tahun pengamatan

sehingga hasil yang diperoleh dapat menunjukkan kecenderungan tren

ketepatan waktu penyampaian laporan keuangan dalam jangka waktu yang

lebih panjang.

3. Penelitian selanjutnya juga diharapkan untuk menggunakan sektor lain atau

berbagai sektor perusahaan yang terdaftar di Bursa Efek Indonesia sehingga

dapat menunjukkan kecenderungan tren ketepatan waktu penyampaian laporan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Kepatuhan (Compliance Theory)

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian

laporan keuangan tahunan perusahaan publik di Indonesia telah diatur dalam

Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal mengenai kewajiban

penyampaian laporan keuangan berkala. Dan selanjutnya diatur dalam

Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam

Nomor: KEP-36/PM/2003 tentang “Jangka Waktu Penyampaian Laporan

Keuangan Berkala dan Laporan Tahunan Bagi Emiten atau Perusahaan

Publik”:

Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam).

Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya

kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik)

yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan

tahunan perusahaan secara tepat waktu kepada Bapepam. Hal tersebut sesuai

perusahaan untuk mematuhi peraturan yang berlaku, termasuk dalam peraturan

mempublikasikan laporan keuangan secara tepat waktu.

2.1.2Teori Sinyal (Signaling Theory)

“Teori pemberian sinyal menyatakan bahwa investor dapat menduga

arus kas yang datang dengan mengamati suatu sinyal, seperti jumlah dividen.

Sinyal adalah suatu tindakan manajemen perusahaan yang memberikan

petunjuk bagi investor tentang bagaimana manajemen memandang prospek

perusahaan. Sinyal yang diberikan dapat dilakukan melalui pengungkapan

informasi akuntansi” (Sawir, 2004:118).

“Teori sinyal (signaling theory) menjelaskan bahwa pada dasarnya

laporan keuangan dimanfaatkan perusahaan untuk memberi sinyal positif

maupun negative kepada pemakainya” (Sulistyanto, 2008:65). “Secara lebih

formal, pengaruh pemberian sinyal berasumsi bahwa terdapat asimetri

(ketidakseimbangan) informasi antara pihak manajemen dan para pemegang

saham” (Horne, 2007:253).

Berdasarkan penjelasan diatas, teori sinyal menekankan pada pentingnya

informasi yang dikeluarkan oleh perusahaan terhadap keputusan investasi

pihak di luar perusahaan. Teori sinyal menyatakan bahwa perusahaan yang

berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, sehingga

pasar akan menentukan mana perusahaan yang berkualitas baik dan mana

salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang

dilakukan oleh suatu emiten.

Perusahaan yang yakin bahwa perusahaan tersebut mempunyai prospek

yang baik di masa mendatang akan cenderung mengomunikasikan berita

tersebut kepada para investor. Oleh karena itu, perusahaan yang berkualitas

tersebut akan member sinyal dengan cara menyampaikan laporan keuangan

perusahaan secara tepat waktu.

2.2 Ketepatan Waktu Publikasi Pelaporan Keuangan

Ketepatan waktu menunjukkan rentang waktu antara penyajian informasi

yang diinginkan serta frekuensi pelaporan informasi. Ketepatan waktu dalam

penyampaian laporan keuangan sangat berpengaruh terhadap kualitas laporan

keuangan, hal ini dikarenakan informasi yang tercantum dalam laporan keuangan

tersebut masih bersifat baru dan tidak out of date, sehingga dapat dijadikan

pedoman bagi investor bahwa laporan tersebut bersifat baik untuk menjadi dasar

pengambilan keputusan. Apabila infromasi disampaikan dalam waktu yang lama

maka akan menyebabkan informasi tersebut kehilangan nilai di dalam

mempengaruhi kualitas keputusan.

Ketepatan waktu penyajian laporan keuangan merupakan hal penting yang

harus diperhatikan oleh suatu perusahaan. Apabila penyelesaian penyajian laporan

keuangan terlambat atau tidak diperoleh saat dibutuhkan, maka relevansi dan

manfaat laporan keuangan untuk pengambilan keputusan akan berkurang

Kerelevanan suatu laporan keuangan dapat diperoleh apabila laporan

keuangan tersebut dapat disajikan dengan tepat waktu. Ketepatan waktu tidak

menjamin relevansi tetapi relevansi tidaklah mungkin tanpa adanya ketepatan

waktu. Maka dari itu, ketepatan waktu pelaporan sangat diperlukan untuk melihat

kualitas dan transparansi laporan keuangan.

Keterlambatan penyelesaian dapat disebabkan karena perusahaan berusaha

mengumpulkan informasi yang banyak untuk menjamin keandalan dari laporan

keuangan (SAK, 2002 : SAK kerangka dasar par 43). Dapat dikatakan bahwa

membuat laporan keuangan perusahaan mempertimbangan trade off antara

relevansi dan keandalan (reliabilitas) dari laporan keuangan tersebut (Kieso, 2002 :

51).

Dyer dan McHug menyatakan, ada tiga kriteria keterlambatan, yaitu: 1) Keterlambatan Audit (Auditor’s Report Lag)

Keterlambatan audit yaitu interval jumlah hari antara tanggal laporan keuangan sampai tanggal laporan auditor ditandatangani.

2)Keterlambatan Pelaporan (Reporting Lag)

Keterlambatan pelaporan yaitu interval jumlah hari antara tanggal laporan auditor ditandatangani sampai tanggal pelaporan oleh BEI. 3)Keterlambatan Total (Total Lag)

Keterlambatan total yaitu interval jumlah hari antara tanggal periode laporan keuangan sampai tanggal laporan dipublikasikan oleh BEI.

Tuntutan ketepatan waktu penyajian laporan keuangan juga diatur dalam

Undang-undang Nomor 8 Tahun 1995 tentang Pasar Modal yang dituangkan dalam

Keputusan Ketua BAPEPAM & LK nomor: Kep-460/BL/2008 tentang Kewajiban

Penyampaian Laporan Berkala Oleh Perusahaan Efek yang ditetapkan sejak

tanggal 10 November 2008, yang menyatakan bahwa laporan keuangan tahunan

disampaikan kepada BAPEPAM dan LK selambat-lambatnya pada akhir bulan

ke-3 (ketiga) setelah tanggal laporan keuangan tahunan. Dimana ditegaskan pula

bahwa laporan keuangan audit yang bersifat wajib dengan batas waktu 90 hari dari

akhir tahun sampai dengan tanggal diserahkannya laporan keuangan yang telah

diaudit kepada BAPEPAM & LK.

Oleh karena itu penyampaian laporan keuangan harus segera disajikan dalam

kurun waktu yang sudah ditentukan. Penyampaian pelaporan keuangan publik di

Indonesia telah diatur dalam Undang-Undang No.8 tahun 1995 tentang pasar

modal, yang telah diperbaharui dengan Peraturan Bapepam Nomor X.K.2,

Lampiran Keputusan Ketua Bapepam Nomor Kep-36/PM/2003 yang berlaku sejak

tanggal 30 September 2003 tentang kewajiban penyampaian laporan keuangan

berkala (akhir tahun dan tengah tahunan) yang disusun berdasarkan Standar

Akuntansi Keuangan (SAK) dari Ikatan Akuntan Indonesia.

2.3 Pelaporan Keuangan

Pelaporan keuangan berbeda dengan laporan keuangan. Laporan keuangan

hanyalah salah satu media dalam penyampaian informasi posisi dan keadaan suatu

entitas. Berbeda halnya dengan pelaporan keuangan. Pelaporan keuangan

merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting

bagi pengukuran dan penilaian kinerja sebuah perusahaan serta suatu media bagi

perusahaan untuk mengkomunikasikan berbagai informasi dan pengukuran secara

ekonomi mengenai sumber daya yang dimiliki serta kinerjanya kepada berbagai

Accounting Standards Board) juga menyatakan pelaporan keuangan harus

menyediakan informasi yang berguna baik bagi investor yang sudah ada maupun

investor potensial dan kreditor dan pemakai lainnya dalam mengambilan keputusan

investasi, kredit, dan keputusan sejenis yang rasional.

Pelaporan dan publikasi laporan keuangan tahunan yang diaudit dan laporan

tengah tahunan yang tidak diaudit adalah bersifat wajib, sedangkan penyampaian

laporan keuangan triwulan bersifat sukarela.

Tujuan dasar dari pelaporan keuangan adalah untuk menyediakan informasi

yang berguna. Hal ini merupakan hal rumit karena adanya beberapa alternatif

pelaporan. Dalam aktivitas pelaporan keuangan meliputi segala aspek yang

berkaitan dengan penyediaan dan penyampaian informasi keuangan. Aspek-aspek

tersebut antara lain :

1. Lembaga yang terlibat, misalnya penyusunan standar, badan

pengawas dari pemerintah atau pasar modal, organisasi profesi, dan

entitas pelapor

2. Peraturan yang berlaku termasuk PABU (Prinsip Akuntansi

Berterima Umum) atau GAAP (Generally Accepted Accounting

Principles).

Dalam Keputusan Ketua BAPEPAM dan LK nomor : Kep-460/BL/2008

tanggal 10 November 2008 juga mengatur perihal pelaporan laporan keuangan

kepada BAPEPAM dan LK selambat-lambatnya pada akhir bulan ke-3 setelah

kendala informasi yang relevan dan andal adalah tepat waktu, apabila terdapat

penundaan yang tidak semestinya dalam pelaporan, maka informasi yang

dihasilkan akan kehilangan relevansinya. Dengan demikian, pelaporan keuangan

mempunyai peranan penting karena pelaporan keuangan bertujuan sebagai suatu

acuan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan

keuangan dalam pengambilan keputusan ekonomi.

2.4 Manfaat Laporan Keuangan

Menurut IAI (2004) ada beberapa pihak yang dapat merasakan manfaat laporan

keuangan, yang dapat dikelompokkan dalam 2 kelompok, yakni :

a. Pihak Internal, yaitu pengambil keputusan yang secara langsung berpengaruh terhadap kegiatan internal perusahaan.

1. Pengelola (direksi dan manajemen)

Laporan keuangan memberikan informasi yang digunakan dalam

pengambilan keputusan, evaluasi usaha yang sedang berjalan,

melakukan budgeting dan kontrol internal. Jika informasi keuangan

yang diberikan akurat, maka pengelola bisa mengambil keputusan

dengan jernih berdasarkan data-data yang dimiliki.

2. Karyawan

Karyawan akan tertarik dengan informasi keuangan yang terkait

dengan stabilitas dan profitabilitas perusahaaan. Hal ini memberikan

gambaran apakah perusahaan mampu memberikan balas jasa dan

menyediakan kesempatan bekerja dan berkarir untuk jangka waktu

b. Pihak Eksternal, yaitu pengambil keputusan yang berkaitan dengan berhubungan mereka dengan perusahaan.

1. Investor

Penanam modal berisiko dan penasehat mereka berkepentingan

dengan resiko yang melekat serta hasil pengembangan dari investasi

yang mereka lakukan. Mereka membutuhkan informasi untuk

membantu menentukan apakah harus membeli menahan atau

menjual investasi tersebut. Pemegang saham juga tertarik pada

informasi yang memungkinkan mereka untuk menilai kemampuan

perusahaan membayar deviden.

2. Pemberi Pinjaman (Kreditor)

Pemberi pinjaman tertarik dengan informasi keuangan yang

memungkinkan mereka untuk memutuskan apakah pinjaman serta

bunga dapat dibayar pada saat jatuh tempo. Laporan keuangan dapat

membantu pihak pemberi pinjaman untuk menentukan besar plafon,

bungan dan jangka waktu yang diberikan. Kreditor membutuhkan

informasi tentang profitabilitas dan stabilitas perusahaan untuk

menjawab beberapa pertanyaan seperti: apakah kita akan

meminjamkan uang? Jika ya, apa saja persyaratannya?

3. Pemasok dan Kreditor Usaha Lainnya

Pemasok dan krediotor usaha lain tertarik dengan informasi yang

memungkinkan mereka untuk memutuskan apakah jumlah yang

berkepentingan pada perusahaan dalam tenggang waktu yang lebih

pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan

utama mereka tergantung pada kelangsungan hidup perusahaan.

4. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai

kelangsungan hidup perusahaan terutama kalau mereka terlibat

dalam perjanjian jangka panjang dengan atau tergantung

perusahaan. Pelanggan yang loyal membutuhkan hubungan jangka

panjang dan langgeng.

5. Pemerintah

Pemerintah dan berbagai lembaga yang berada di bawah kekuasaan

berkepentingan dengan alokasi sumber daya dan arena ini

berkepentingan dengan aktivitas perusahaan mereka menetapkan

kebijakan pajak dan sebagai dasar untuk menyusun statistik

pendapatan nasional dan statistik lainnya.

6. Masyarakat

Perusahaan mempengaruhi anggota masyarakat dalam berbagai cara.

Sebagai contoh, perusahaan dapat memberikan kontribusi berarti

pada perekonomian nasional termasuk jumlah orang yang

dipekerjakan dan perlindungan kepada penanam modal domestik.

Laporan keuangan dapat membantu masyarakat dengan

menyediakan informasi kecenderungan (trend) dan perkembangan

2.5 Faktor - faktor yang Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Ada banyak faktor yang mempengaruhi ketepatan waktu penyampaian

laporan keuangan yang telah diaudit, baik faktor internal maupun eksternal.

Dalam penelitian ini, peneliti menggunakan empat (4) faktor saja yang

merupakan faktor efektif yang memberikan pengaruh besar terhadap ketepatan

waktu penyampaian laporan keuangan, yaitu:

2.5.1 Debt to equity ratio

Debt to equity ratio merupakan salah satu dari financial leverage

yaitu perbandingan total liabilities terhadap stock holder equity. Tingginya

debt to equity ratio mencerminkan tingginya resiko keuangan perusahaan.

Resiko keuangan perusahaan yang tinggi mengindikasikan bahwa

perusahaan mengalami kesulitan keuangan (financial distress) akibat

kewajiban yang tinggi. Wild (2005 :215) menyatakan bahwa :

Rasio leverage keuangan (financial leverage ratio) mengukur hubungan antara total aktiva dengan modal ekuitas biasa yang digunakan untuk mendanai aktiva. Semakin besar proporsi aktiva yang dibiayai oleh modal ekuitas saham biasa, semakin rendah rasio leverage keuangan. Untuk perusahaan yang berhasil menggunakan

leverage, rasio leverage keuangan yang tinggi meningkatkan pengembalian ekuitas. Sejalan dengan hal tersebut, risiko terkait dengan perubahan dalam profitabilitas lebih tinggi jika rasio

leverage keuangan lebih tinggi.

perusahaan bergantung kepada kreditur dalam membiayai asset

perusahaan. Leverage mengacu pada jumlah pendanaan yang berasal dari

utang perusahaan kepada kreditur. Semakin tinggi tingkat leverage suatu

perusahaan, menunjukkan tingkat utang perusahaan tinggi. Selain itu

semakin tinggi tingkat leverage suatu perusahaan akan cenderung

mendapatkan tekanan untuk menyediakan laporan keuangan secepatnya

bagi pihak kreditor dan bagi para semua pihak yang membutuhkannya.

Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga

perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam

pelaporan keuangan.

2.5.2. Liquidity ratio

Liquidity ratio mengacu pada ketersediaan sumber daya

(kemampuan) perusahaan untuk memenuhi kewajiban jangka pendeknya

yang telah jatuh tempo, dengan melihat aset lancar perusahaan relatif

terhadap hutang lancarnya. Likuiditas perusahaan dapat ditunjukkan

oleh besar kecilnya aktiva lancar, yaitu aktiva yang mudah untuk diubah

menjadi kas yang meliputi kas, surat berharga, piutang, persediaan.

Tingkat likuiditas yang tinggi pada sebuah perusahaan menunjukkan

bahwa perusahaan tersebut dapat memenuhi kewajiban jangka

pendeknya dengan baik, sedangkan tingkat likuiditas yang rendah

menunjukkan bahwa perusahaan tidak dapat memenuhi kewajiban

likuiditas adalah kemampuan suatu perusahaan untuk melunasi hutang

lancar dengan menggunakan aktiva lancar perusahaan. Sedangkan

menurut Agus Sartono (2001:114) berpendapat bahwa likuiditas

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

finansial yang berjangka pendek tepat pada waktunya.

Mudrajad (2002:279) menyatakan bahwa tujuan dan manfaat

likuiditas, antara lain seperti berikut:

1