Review Of Merchandis Inventory Record On Commercial

Unit In Bandung City Government

Employee Cooperative

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Gelar Ahli Madya Pada

Program Studi Diploma III Akuntasi

Oleh :

Teguh Ginanjar

21308049

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iii

dalam pembahasan, karena dengan melakukan pencatatan akan mengetahui berapa jumlah persediaan barang yang dibeli serta barang yang dijual dan tentunya sebagai bukti telah terjadinya suatu transaksi baik pembelian maupun penjualan suatu barang dagangan. Tujuan penelitian ini adalah untuk mengetahui prosedur pancatatan persediaan barang dagangan serta pelaksanaan pencatatan persediaan barang dagangan.

Metode penelitian yang digunakan adalah deskriptif, yaitu suatu metode penelitian yang menggambarkan pencatatan persediaan barang dagangan sesuai fenomena penelitian. Sedangakan teknik pengumpulan data untuk memahami pencatatan persediaan barang dagangan pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB) adalah dengan melakukan observasi, pengamatan dan wawancara dengan bagian yang terkait.

Berdasarkan hasil penelitian atas pencatatan persediaan barang dagangan pada unit niaga di Koperasi Pegawai Pemerintah Kota Bandung (KPKB) adalah, proses pencatatan persediaan barang daganagan berjalan sesuai dengan akuntansi perkoperasian, pencatatan dilakukan setelah adanya suatu transaksi, baik itu transaksi pembelian persediaan barang dagangan maupun penjualan suatu barang dagangan yang selanjutnya akan dilakukan pencatatan.

Kata kunci : Pencatatan Persediaan Barang Dagangan, Prosedur Pencatatan,

Registration of merchandise inventory is important in the discussion, because by doing the recording will find out how many inventory items purchased and the goods sold and of course as evidence of the occurrence of a transaction either buying or selling a commodity. The purpose of this study was to determine the procedure pancatatan merchandise inventory and execution records of merchandise inventory.

The research method used is descriptive, which is a method of research that describes the recording of inventory of merchandise based on the research phenomenon. While the data collection techniques to understand the records of merchandise inventory on commercial units in Bandung City Government Employees Cooperative (KPKB) is to conduct observation, observation and interviews with the relevant sections.

Based on the research for the listing of merchandise inventory on commercial units in Bandung City Government Employees Cooperative (KPKB) is, the process of recording of inventory in accordance with accounting daganagan run cooperatives, the recording made after the existence of a transaction, be it a stock purchase or sale of any merchandise merchandise that will be done recording.

iv

Assalamualaikum Wr. Wb

Puji dan syukur penulis sampaikan ke hadirat Allah SWT atas berkat dan

karunia-Nya yang sangat berlimpah sehingga penulis bisa menyelesaikan Tugas

Akhir ini yang berjudul “Tinjauan Atas Pencatatan Persediaan Barang Dagangan Pada Unit Niaga di Koperasi Pegawai pemerintah Kota Bandung (KPKB)”.

Alasan penulis menyusun Tugas Akhir ini adalah untuk memenuhi salah satu

syarat dalam menempuh gelar Ahli Madya pada program studi Diploma-III Akuntasi

Fakultas Ekonomi Universitas Komputer Indonesia.

Meskipun dalam penyusunan Tugas Akhir ini penulis telah berusaha sebaik

mungkin, namun terbatasnya pengetahuan, kemampuan yang dimiliki, penulis sangat

menyadari Tugas Akhir ini masih jauh dari sempurna dan tidak terlepas dari

kekurangan dan kesalahan, oleh karena itu penulis mengharapkan kritik dan saran

yang konstruktif dari berbagai pihak sebagai bekal untuk penyempurnaan

dikemudian hari.

Pada kesempatan ini pula dengan segala kerendahan hati, penulis sampaikan

rasa hormat serta ucapan terima kasih kepada semua pihak yang telah membantu

v Universitas Komputer Indonesia Bandung.

3. Sri Dewi Anggadini, SE., M.Si., Selaku Ketua Program Studi Akuntansi Fakultas

Ekonom Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si., Selaku Sekretaris Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

5. Adi Rachmanto S.Kom., Selaku dosen pembimbing yang telah banyak

mengeluarkan banyak waktu guna membimbing, mengarahkan, dan memberikan

petunjuk yang sangat berharga dalam menyusun laporan ini.

6. Siti Kurnia Rahayu,SE.,M.Ak.,Ak , selaku Dosen Wali Kelas AK-5 Angkatan

2008 Program Studi Akuntansi Jenjang Pendidikan Diploma III Universitas

Komputer Indonesia.

7. Bapak Dasep Ruswanda S, S.IP. M.Si., Selaku Kepala Koperasi Pegawai

Pemerintah Kota Bandung (KPKB)

8. Ibu Lia Karlia selaku Ka.Sub.Bag Umum Koperasi Pegawai Pemerintah Kota

Bandung (KPKB)

9. Bapak Hari Suherlan selaku pembimbing di bagian gudang / toko Unit Niaga di

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) yang telah memberikan

kesempatan untuk melaksanakann kerja praktek, meluangkan waktunya untuk

vi

yang tidak dapat penulis sebutkan satu persatu yang telah banyak membantu

dalam proses kerja praktek.

12. Untuk keluarga tercinta, Ibu, Bapak, Kakak atas doa dan dorongan yang

diberikan kepada saya.

13. Untuk Keponakan tercinta Aldy, Dimas, Intan & Rezky.

14. Teman- teman AK5/2008 yang selalu menghibur dikala susah dan senang.

Semua pihak yang telah membantu dalam menyelesaikan laporan ini,

mohon maaf yang tidak dapat penulis sebutkan satu persatu, semoga Allah SWT

melimpahkan pahala dan balasan yang berlipat ganda, Amin.

Akhir kata, penulis berharap Tugas Akhir ini dapat bermanfaat bagi penulis

pada khususnya dan bagi para pihak-pihak yang berkepentingan dengan Tugas Akhir

ini. Serta semoga Allah SWT selalu menuntun, memberikan rahmat dan hidayah-Nya

serta kasih saying-Nya kepada kita semua, Amin.

Wassalamualaikum Wr. Wb

Bandung, Juli 2011 Penulis

1

1.1 Latar Belakang Penelitian

Perkembangan perekonomian diarahkan untuk mencapai masyarakat yang

sejahtera secara lahir dan batin, dimana pembangunan ekonomi sebagai penggerak

utama seiring dengan kualitas Sumber Daya Manusia (SDM) dan bidang lainnya

yang dilaksanakan seirama, selaras, dan serasi dengan keberhasilan pembangunan.

Keberhasilan pembangunan yang telah dicapai dalam bidang ekonomi tersebut

tentunya tidak lepas dari adanya peran serta masing-masing pelaku ekonomi yaitu

Badan Usaha Milik Negara (BUMN), dan Badan Usaha milik Swasta (BUMS),

dan Koperasi serta peran masyarakat yang terlibat di dalamnya.

Salah satu pihak yang berperan dalam mengembangkan perekonomian

adalah koperasi. Koperasi merupakan suatu badan usaha bersama yang bersifat

kekeluargaan yang diharapkan mampu menjadi soko guru dalam perekonomian

Indonesia. Hal ini dinyatakan dalam UUD 1945 Pasal 33 Ayat 1 yang menyatakan

bahwa :

“Perekonomian disusun sebagai usaha bersama berdasarkan atas asas kekeluargaan”.

Koperasi adalah salah satu bentuk usaha berbadan hukum yang berdiri di

Indonesia. Menurut undang-undang nomor 25 tahun 1992 pasal 1 ayat 1 tentang

seseorang atau badan hukum koperasi dengan melandaskan kegiatannya

berdasarkan prinsip koperasi, sekaligus sebagai gerakan ekonomi rakyat yang

berdasar atas asas kekeluargaan.

Koperasi bertujuan memajukan kesejahteraan anggota pada khususnya dan

masyarakat pada umumnya serta ikut membangun tatanan perekonomian nasional

dalam rangka mewujudkan masyarakat yang maju, adil, dan makmur

berlandaskan Pancasila dan Undang-Undang Dasar 1945. (Pasal 3 :UU Koperasi)

Salah satu bentuk koperasi adalah koperasi karyawan yaitu koperasi yang

beranggotakan karyawan-karyawan satu perusahaan dimana koperasi karyawan

itu berada. Secara langsung dan tidak langsung, koperasi mempunyai peran yang

positif dan besar dalam pelaksanaan pembangunan nasional di Indonesia.

Koperasi merupakan sarana penigkatan kemajuan ekonomi, yaitu bagi anggota

koperasi dan juga bagi masyarakat. Hal ini sesuai dengan tujuan koperasi yaitu

memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya.

Oleh karena itu, koperasi harus dapat menjalankan fungsinya sesuai

dengan visi dan misinya yaitu mensejahterakan anggota dan masyarakat dalam

pemenuhan kebutuhan sehari-hari dan kebutuhan penting lainnya. Koperasi dalam

mencapai tujuannya harus selalu memperhatikan pengelolaan dalam sistem

akuntansi yang menyangkut tentang segala macam kegiatannya.

Perkembangan koperasi sangat dipengaruhi oleh beberapa faktor, antara

lain : manajemen atau struktur modal, partisipasi anggota, keadaan lingkungan

terjadi dari para pelaku ekonomi lainnya. Untuk mewujudkan tujuan koperasi

yaitu mensejahterakan anggotanya pada khususnya dan masyarakat pada

umumnya, maka pembinaan koperasi diarahkan pada pemantapan dan

peningkatan usaha koperasi dalam memenuhi pelayanan para anggota, sehingga

pada akhirnya koperasi akan semakin kuat dan mampu memberikan pelayanan

yang maksimal.

Koperasi Pegawai Pemerintah Kota Bandung (KPKB) yang menjadi

tempat penulis melaksanakan kerja praktek merupakan koperasi pegawai yang

merupakan salah satu badan usaha yang beranggotakan para Pegawai Negeri Sipil

Pemerintah di sekitar wilayah Kota Bandung. Dalam menjalankan usahanya

koperasi ini memiliki beberapa unit usaha, diantaranya :

1. Unit Usaha Simpan Pinjam

2. Unit Usaha Niaga

3. Unit Usaha Jasa

Unit Usaha Simpan Pinjam merupakan primadona usaha KPKB dalam

memenuhi kebutuhan anggota setiap bulannya yang terus mengalami peningkatan,

untuk memperoleh pinjaman dari Koperasi Pegawai Pemerintah Kota Bandung.

Tugasnya mengkoordinir pelaksanaan kegiatan usaha dibidang simpan pinjam

yang meliputi keanggotaan, analisa kredit, dan proses kredit uang.

Unit usaha Jasa mempunyai tugas untuk mengkoordinir pelaksana kegitan

pencarian pekerjaan, pengelolaan gedung serbaguna dan pelaksanaan proyek.

Dalam hal ini unit usaha niaga, yaitu unit yang tugas peran dan fungsinya

pembelian, urusan gudang/tokok, urusan proses kredit dan marketing, dan

tentunya tidak lepas dari persediaan barang dagangan.

Konsumen dalam instansi Koperasi Pegawai Pemerintah Kota Bandung

(KPKB) yaitu adalah Pegawai Negeri Sipil Pemerintah di sekitar wilayah Kota

Bandung, yang sekaligus berperan sebagai anggota koperasi.

Setiap perusahaan, apakah perusahaan itu perusahaan perdagangan

ataupun perusahaan industri serta perusahaan jasa termasuk koperasi selalu

mengadakan persediaan. Persediaan barang dagangan sangat berperan dalam

menunjang jalannya aktivitas usaha, oleh karena itu para pengusaha atau pemilik

kegiatan usaha tersebut harus dapat mengelola persediaannya dengan baik.

Dalam hal ini yang paling penting adalah bagaimana perusahaan

mengelola persediaannya baik perencanaannya maupun pengendaliannya. Dengan

membuat perencanaan barang dagangan yang baik, akan sangat membantu

masyarakat atau konsumen dalam memenuhi kebutuhannya. Kegiatan

perencanaan ini bukanlah hal yang mudah untuk di lakukan , karena dalam

perencanaan tersebut haruslah ditentukan jumlah yang tepat, barang dagangan

yang akan dijual harus sesuai dengan sesuai dengan selera konsumen dan harus di

sediakan dalam waktu yang tepat.

Persediaan barang dagang pada suatu perusahaan atau koperasi pasti

berbeda antara satu dengan yang lainnya. Didalam perusahaan dagang atau

nanufaktur (industri) persediaan barang dagang dikelompokkan dalam tiga

kategori yaitu: persediaan bahan baku, persediaan barang dalam proses dan

merupakan asset yang paling besar, karena maju mundurnya suatu perusahaan

atau koperasi ditentukan oleh persediaan barang dagangnya. Didalam suatu

perusahaan atau koperasi persediaan terdiri atas barang dagangan yang dimilki

dan dikuasai oleh perusahaan atau koperasi untuk dijual kepada para pelanggan.

Barang dagangan (inventory) adalah sesuatu yang mempunyai nilai manfaat untuk memenuhi kebutuhan setiap orang baik yang bersifat konsumtif,

maupun sebagai kebutuhan lainnya yang tidak kalah pentingnya yang di perjual

belikan, sebagai bagian yang terpenting juga dalam menjalankan aktifitas kegiatan

usaha suatu perusahaan, terutama yang bergerak dalam bidang dagang maupun

industri..

Persediaan dikonverensikan kedalam kas, dalam siklus operasional

perusahaan atau koperasi dan oleh karenanya persediaan dianggap sebagai aktiva

lancar. Perusahaan atau koperasi dalam melakukan transaksi persediaan barang

dagangnya biasanya melakukan penilaian dan pencatatan persediaan serta

penetapan harga pokok penjualan. Dimana dalam pencatatan persediaan dan

penilaian tidak terlepas dari suatu aturan-aturan/metode-metode yang digunakan

oleh perusahaan atau koperasi. Dengan demikian arti penting jumlah persediaan

didalam perusahaan atau koperasi jangan disepelekan.

Persediaan merupakan suatu elemen yang penting bagi perusahaan dagang.

Jumlah persediaan yang tinggi memang dapat membuat perusahaan atau koperasi

memenuhi kebutuhan konsumennya, namun persediaan yang tinggi dapat

perusahaan tertanam dipersediaan dan tidak dapat diputarkan lagi. Untuk itu

jumlah optimum persediaan yang dimilki perusahaan atau koperasi

dapat juga mempengaruhi tingkat keuntungan yang diperoleh perusahaan

atau koperasi.

Tanpa adanya persediaan, para pengusaha akan dihadapkan pada resiko

bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan

pelanggan yang memerlukan atau meminta barang/jasa. Persediaan diadakan

apabila keuntungan yang diharapkan dari persediaan tersebut hendaknya lebih

besar daripada biaya-biaya yang ditimbulkannya. Persediaan bagi koperasi yaitu

merupakan barang-barang yang dibeli oleh koperasi dengan tujuan untuk dijual

kembali dengan tanpa mengubah bentuk dan kualitas barang, atau dapat dikatakan

tidak ada proses produksi sejak barang dibeli sampai dijual kembali oleh koperasi.

Dalam pengelolaannya persediaan membutuhkan proses dalam

pengelolaannya. Dalam persediaan juga khususnya bagi koperasi juga dibutuhkan

pencatatan dalam pengelolaannya

(Fidlah, Juli, 2010) Proses adalah urutan pelaksanaan atau kejadian yang

terjadi secara alami atau didesain, mungkin menggunakan waktu, ruang, keahlian

atau sumber daya lainnya, yang menghasilkan suatu hasil. Suatu proses mungkin

dikenali oleh perubahan yang diciptakan terhadap sifat-sifat dari satu atau lebih

objek lebih objek di bawah pengaruhnya. proses juga dapat diartikan sebagai

suatu usaha untuk mencapai sesuatu.

Selain itu proses adalah urutan pelaksanaan atau kejadian yang terjadi

sumber daya lainnya, yang menghasilkan suatu hasil. Suatu proses mungkin

dikenali oleh perubahan yang diciptakan terhadap sifat-sifat dari satu atau lebih

objek di bawah pengaruhnya.

Pencatatan dalam persediaan yaitu pengumpulan data secara teratur

tentang peredaran barang dagangan sebagai acuan dalam mengambil keputusan

dalam melakukan kebijakan perusahaan dimasa yang akan datang. Peranan

pencatatan sangatlah penting terutama bagi perusahaan di bidang dagang maupun

industri, pencatatan juga diaplikasikan dengan proses akuntansi itu sendiri.

Selain melakukan pencatatan bagian pencatatan persediaan juga

melakukan pengawasan terhadap persediaan barang dagangan.

Dalam pelaksanaannya pencatatan persediaan persediaan pada Koperasi

pegawai pemerintah Kota Bandung tidak terlepas dari kendala, diantaranya adalah

bagaimana keadaan persediaan yang tersedia di toko mengalami kehilangan,

kadaluarsa dan kerusakan.

Persediaan barang dagangan yang mengalami kehilangan sebagian besar

terjadi ketika barang itu sudah terdapat di toko, sehingga dapat terjadi perbedaan

pencatatan persediaan barang dagangan yang telah di catat sebelumnya dengan

keadaan persediaan barang dagangan yang ada di toko, hal ini terjadi lebih kepada

faktor pengawasan dalam suatu persediaan barang dagangan, barang yang hilang

tentunya harus dig anti oleh bagian manajemen resiko dalam Koperasi.

Tingkat kadaluarsa suatu barang sering terjadi pada semua jenis barang

persdian, hal ini masih sering terjadi juga terjadi akibat kurangnya tingkat

mengakibatkan perbedaan yang sangat menonjol dalam suatu pencatatan

persediaan barang dagangan barang itu telah mengalami kadaluarsa, sehingga

harus dilakukan penarikan dan mengganti dengan yang baru, sementara di toko

masih ditemukan barang tersebut diperjual belikan, dalam pencatatan persediaan

barang dagangan harus tentunya dilakukan pencatatn persedian dengan melakukan

retur barang dengan catatan barang tersebut masih bias dikembalikan kepada

pemasok yang secara langsung.

Kerusakan tentunya pasti ditemukan dalam setiap persedian yang dibeli

oleh koperasi, sehingga dalam hal pencatatan sendiri seharusnya dilakukan retur

suatu barang apabila kerusakan terjadi akibat dari kesalahan si pemasok, akan

tetapi apabila kerusakan terjadi ketika kesalahan yang dilakukan oleh pihak toko,

sebaiknya dilakukan pencatatan penggantian barang yang mengalami kerusakann

digantikan oleh pihak manajemen resiko.

Dengan melihat latar belakang di atas maka penulis tertarik untuk

membahas masalah tersebut dan dalam penulisan ini mengambil judul “ Tinjaun Atas Pencatatan Persediaan Barang Dagangan Pada Unit Niaga Di Koperasi

1.2 Identifikasi Masalah dan Perumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang, peneliti mengidentifikasikan masalah yaitu :

1. Sering terjadinya kehilangan suatu barang dagangan serta pencatatannya

yang kurang terkontrol dengan baik.

2. Terjadinya kadaluarsa suatu barang dagangan serta pencatatannya.

3. Terjadinya suatu kerusakan barang dagangan serta pencatatannya.

1.2.2 Rumusan Masalah

1. Bagaimana prosedur pencatatan persediaan barang dagangan Unit Niaga di

Koperasi pegawai Pemerintah Kota Bandung (KPKB) ?

2. Bagaimana pelaksanaan pencatatan persediaan barang dagangan pada Unit

Niaga di Kopersi Pegawai Pemerintah Kota Bandung (KPKB)?

1.3 Maksud dan Tujuan Penelitian

Maksud dari penelitian ini adalah untuk meninjau dan menjelaskan

pencatatan persediaan barang dagangan pada unit niaga di Koperasi Pegawai

Pemerintah Kota Bandung.

Sedangkan tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui prosedur prosedur pencatatan persediaan barang

dagangan Unit Niaga di Koperasi pegawai Pemerintah Kota Bandung

2. Untuk mengetahui pelaksanaan pencatatan persediaan barang dagangan

pada Unit Niaga di Kopersi Pegawai Pemerintah Kota Bandung (KPKB).

1.4. Kegunaan Penelitian

Pada dasarnya penelitian ini dilakukan oleh penulis dalam rangka

membandingkan teori yang telah dipelajari dalam perkuliahan dengan praktek,

tentang pencatatan persediaan barang dagangan. Selain itu, penulis mengharapkan

bahwa penelitian ini dapat memberikan sumbangan ilmiah dan bermanfaat bagi

semua pihak.

1.4.1 Kegunaan Praktis

Adapun kegunaan praktis bagi perusahaan dari penelitian ini adalah

sebagai bahan masukan dalam yang berguna untuk membuat atau mengkaji

kebijakan-kebijakan keuangan agar lebih efektif, efisien, ekonomis dan akuntabel

khususnya terhadap Pencatatan Persediaan Barang Dagangan Pada Koperasi

Pegawai Pemerintah Kota Bandung (KPKB).

1.4.2 Kegunaan Akademis

Adapun kegunaan akademis dari penelitian ini adalah sebagai berikut :

1. Bagi penulis

Yaitu menambah pengetahuan dan mengenai pelaksanaan perncatatan

2. Bagi pihak lain

Sebagai sebagai bahan acuandan bahan referensi khususnya untuk mengkaji

masalah-masalah yang berkaitan dengan masalah yang diangkat dalam

penelitian, mengenai pelaksanaan pencatatan persediaan barang dagangan.

1.5 Lokasi dan Waktu Penelitian

Peneliti melakukan penelitian di Koperasi Pegawai Pemerintah Kota

Bandung (KPKB) Jl. Wastukencana No. 05 Bandung 40117. Telepon (022)

4206476, Fax : (022) 4224036, e-mail : kpkb-bandung@bdg.centrin.net.id.

13

2.1. KAJIAN PUSTAKA

2.1.1 Pencatatan Persedian Barang Dagangan

Pada suatu koperasi terutama yang bergerak dalam bidang dagang

diperlukan untuk adanya pencatatan persediaan barang dagangan, dengan

adanya pencatatan persediaan barang dagangan akan membantu kegiatan

operasional koperasi, pencatatan persediaan barang dagangan sangat

membantu dalam mengontrol serta mengelola masuk maupun keluarnya

persediaan, setelah dilakukannya suatu pencatatan selanjutnya pencatatan

persediaan barang dagangan tersebut menjadi acuan bagi pemilik perusahaan

guna untuk menentukan pengambilan keputusan guna untuk melakukan

pembelian barang dagangan selanjutnya, serta mengetahui keuntungan suatu

perusahaan dari persediaan yang sudah terjual. Dengan dilaksanakannya

proses pencatatan persedian barang dagangan pada Koperasi Pegawai

Pemerintah Kota Bandung (KPKB) menjadikan persediaan barang dagangan

2.1.1.1 Pengertian Pencatatan

Menurut Liberti Pandiangan menyatakan bahwa :

“ Pencatatan adalah mengumpulkan data atau informasi secara teratur tentang peredaran bruto dan/atau penerimaan penghasilan yang selanjutnya dituangkan kedalam bentuk tulisan”.

(2010 : 64)

Kesimpulan dari pencatatan adalah proses untuk pengumpukan bukti

yang terjadi dan kemudian dituangkan secara tertulis dalam hal pengeluaran

maupun penerimaan penghasilan suatu perusahaan.

2.1.1.2 Pengertian Persediaan

Persediaan Menurut Yolanda M. Siagian menyatakan bahwa :

“Persediaan merupakan bahan baku atau barang yang disimpan untuk tujuan tertentu, antara lain untuk proses produksi, jika berupa bahan mentah maka akan diproses lebih lanjut, jika berupa bahan komponen (spare part) maka akan dijual lagi menjadi barang dagangan”.

(2005 : 161)

Persediaan Menurut Kuswandi menyatakan bahwa :

“Persediaan pada perusahaan dagang persediaan (inventory) adalah harta lancar berupa barang dagangan yang ada di tangan, tersedia untuk di jual, yang dapat berupa bahan mentah (baku) dan pembantu, barang setengan jadi atau barang jadi.

(2006 : 75)

Kesimpulan dari persediaan adalah aktiva lancar atau barang yang

digunakan sebagai bahan baku yang selanjutnya digunakan untuk kegiatan

usaha, baik digunakan dalam usaha dagang maupun industri untuk menunjang

2.1.1.3 Klasifikasi Persediaan

Menurut Erly S. berpendapat klasifikasi persediaan barang dagangan sebagai

berikut :

b. Persediaan barang dalam proses c. Persediaan barang jadi

d. Persediaan Perlengkapan “.

(2008 : 17)

Kesimpulan dari definisi diatas adalah persediaan tidaklah sama, hal

ini tergantung dari jenis perusahaannya, setiap perusahaan memiliki jenis

persediaan barang dagangan yang beda seperti halnya pada perusahaan jasa

yang hanya terdiri dari persediaan perlengkapan saja, selanjutnya pada

perusahaan dagang terdiri dari persediaan barang dagangan dan perlengkapan,

serta pada perusahaan industri terdiri dari persdiaan bahan baku, barang

dalam proses barang jadi serta perlengkapan.

2.1.1.4 Sistem Pencatatan Persediaan

Sistem pencatatan persediaan terdiri dari :

a. Sistem Periodik.

Dalam sistem periodik, persediaan barang dagangan dihitung

perhitungan tersebut dapat dipakai untuk menghitung harga pokok

penjualan, yang pada gilirannya dipakai guna menyusun laporan keuangan,

dengan sistem periodik ini, penghitungan persediaan dapat dilakukan

dengan akurat dan benar. Cuma ada kelemahannya, yaitu jika jumlah dan

jenis persediaan banyak sekali maka cara ini sangat mahal. Sistem ini

cocok diterapkan pada pperusahaan yang jenis dan jumlah persediaannya

tidak banyak.

Sistem ini tidak bertentangan dengan ketentuan perpajakan karena

penilaian persediaan dalam sistem ini berdasarkan perhitungan yang benar.

Faktor penaksiran atau perkiraan tidak terlihat dalam penilaian persediaan

akhir. Tetapi, cara ini tidak praktis dan ekonomis jika jumlah jenis

persediaan sangat banyak.

Secara singkat sistem periodik adalah sistem pencatatan yang

harus melakukan pengecekan fisik terhadap persediaan dengan cara

mengukur dan menghitung berapa jumlah barang yang ada di gudang.

Sistem pencatatan ini pada akhir periode dibutuhkan ayat jurnal

penyesuaian . yaitu sebagai berikut :

Untuk persediaan awal

Tanggal Keterangan P/R Debet Kredit

Ikhtisar laba rugi (income- summary)

xx

Untuk Persediaan Akhir

Tanggal Keterangan P/R Debet Kredit

Persediaan (inventories) xx

Ikhtisar laba rugi (incomesummary) xx

b. Sistem Perpetual

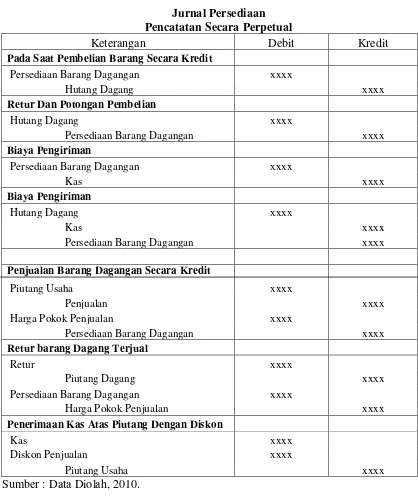

Sistem ini dapat menyajikan keterangan mengenai persediaan dan

harga pokok penjualan secara terus menerus tanpa inventarisasi. Hal ini

dapat dilaksanakan karena setiap transaksi yang terhubung dengan

persediaan selalu dicatat sedemikian rupa sehingga rekening persediaan

senantiasa menyajikan saldo persediaan fisik. Dengan sistem periodik,

nilai persediaan hanya dapat diketahui jika inventarisasi fisik dilakukan.

Sekalipun dalam sistem perpetual tidak dipersyaratkan inventarisasi, tetapi

perusahaan sering pula melakukannya agar perhitungan harga pokok

persediaan lebih akurat.

Sistem pencatatan perpetual selalu membuat catatan setiap

terjadinya mutasi persediaan (pembelian, penjualan ataupun retur

2.1.1.5 Penilaian Persediaan

Ada dua jenis penialain persediaan diantaranya :

a. Masuk Pertama Keluar Pertama (FIFO=First In First out)

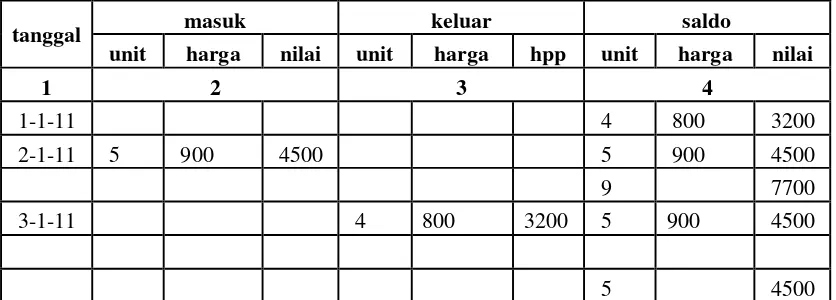

Metode ini menyatakan bahwa persediaan dengan nilai perolehan awal

(pertama) masuk akan dijual (digunakan) terlebih dahulu, sehingga

persediaan akhir dinilai dengan nilai perolehan persediaan yang terakhir

masuk (dibeli). Metode ini cendrung menghasilkan persediaan yang

nilainya tinggi dan berdampak pada nilai aset perusahaan yang dibeli.

b. Masuk terakhir keluar pertama (LIFO= Last In first Out)

Metode ini menyatakan bahwa persediaan dengan nilai perolehan terakhir

masuk akan dijual (digunakan) terlebih dahulu sehingga Inventory akhir dinilai dan dilaporkan berdasarkan nilai perolehan persediaan yang awal

(pertama) masuk atau dibeli. Metode ini cendrung menghasilkan nilai

persediaan akhir yang rendah dan berdampak pada nilai asset perusahaan

yang rendah.

c. Metode rata-rata (Average Method)

Dengan menggunakan metode ini nilai persediaan akhir akan

menghasilkan nilai antara nilai persediaan FIFO method dan nilai persediaan LIFO method. Metode ini juga akan berdampak pada nilai harga pokok penjualan dan laba kotor.

2. Metode terendah selain arus harga pokok.

Dalam pendekatan ini terdapat tiga metode yang dikenal secara

a. Metode harga terendah antara harga pokok dan harga pasar.

Metode ini dapat diterapkan dalam kondisi persediaan tidak normal.

Misalnya cacat, rusak, dan kadaluarsa. Inti metode ini adalah

membandingkan nilai yang lebih endah antara lain pasar dan nilai

perolehannya (Cost). Nilai pasar yang akan dipilih harus dibatasi, yaitu tidak boleh lebih rendah dari atas bawah (floor limit) dan tidak boleh lebih tinggi dari batas atas (ceiling limit).

b. Metode laba kotor (gross profit methode)

Metode penilaian persediaan ini bersifat estimasi. Biasanya ditetapkan

karena keterbatasan dokumen yang terkait dengan persediaan.

Misalnya karena terjadi bencana kebakaran dan banjir. Penilaian

persediaan mendasarkan pada persentase laba kotor perusahaan tahun

berjalan atau rata-rata selama beberapa tahun.

Langkah-langkah yang dilakukan adalah :

1. Mengestimasi nilai penjualan tahun berjalan.

2. Menghitung nilai harga pokok penjualan berdasarkan pada

persentase laba kotor yang telah diketahui, dan

3. Menghitung estimasi nilai persediaan akhir dengan mengurangkan

harga pokok penjualan terhadap penjualan.

c. Metode Eceran (retail method)

Metode eceran menilai persediaan akhir dengan cara menghitung

terlebih dahulu nilai persediaan akhir berdasarkan eceran. Nilai

menghitung rasio antara nilai persediaan yang tersedia untuk dijual

dengan pendekatan harga pokok dibandingkan dengan pendekatann

ritel. Kemudian, rasio yang diperoleh dikalikan dengan persediaan

akhir yang dinilai dengan pendekatan eceran.

2.1.1.6 Tujuan Pencatatan Persediaan Barang Dagangan

Adapun beberapa tujuan dari pencatatan suatu persediaan diantaranya:

a. Untuk mengetahui jumlah barang yang keluar / yang berhasil terjual

b. Untuk mengetahui barang apa saja yang dibeli / barang masuk.

c. Untuk mengetahui berapa keuntungan yang di raih dari hasil terjualnya

barang dagangan.

d. Dapat dijadikan pedoman dalam melakukan pembelian barang dagangan

selanjutnya

e. Pencatatan diharapkan menjadi bahan pengambilan keputusan yang

diambil perusahaan khususnya yang berkaitan dengan persediaan

2.1.1.7 Unit Niaga

Usaha niaga bertujuan untuk melayani kebutuhan anggota dengan

menyediakan berbagai jenis barang yang dibutuhkan. Usaha niaga yang telah

ada selama ini yaitu unit pertokoan diadakan dalam pengembangan modal

usaha dan peningkatan dengan menyediakan barang segala kebutuhan pokok

dengan harga murah sama seperti harga barang di supermarket lainnya seperti

kebutuhan lainnya yang diperlukan anggota. Keberadaan toko terus

diusahakan perkembangannya dengan mengadakan kerjasama dengan pihak

yang mempunyai keterkaitan dengan unit usaha niaga.

2.1.2 Koperasi

Koperasi merupakan lembaga hukum yang dapat membantu

meningkatkan nilai ekonomi Negara. Dengan kegiatan koperasi itu sendiri

adalah kerjasama yang dianggap suatu cara untuk memecahkan berbagai

masalah atau persoalan yang mereka hadapi masing-masing.

2.1.2.1 Pengertian Koperasi

Menurut Ikatan Akuntan Indonesia, menyatakan koperasi yaitu : “Koperasi adalah badan usaha yang mengorganisir pemanfaatan dan pendayagunaan atas anggotanya atas dasar prinsip-prinsip koperasi dan kaidah usaha ekonomi untuk meningkatkan taraf hidup anggotanya pada khususnya dan masyarakat pada umumnya, dengan demikian koperasi merupakan gerakan ekonomi rakyat dan sokoguru perekonomian nasional. “

(2002:27)

Pengertian menurut Ign Sukamdiyo, menyatakan koperasi adalah : “Koperasi adalah badan usaha yang berangggotakan orang -seorang atau badan hukum koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atas asas kekeluargaan. “

(2001:2) Dari pengertian diatas dapat disimpulkan bahwa koperasi adalah

sebuah badan usaha yang berlandaskan atas asas kekeluargaan yang

mengorganisir pemanfaatan dan pendayagunaan dan dapat meningkatkan

2.1.2.2 Ciri-Ciri Koperasi

Koperasi bersifat demokratis, menjunjung tinggi kebersamaan,

bersifat kekeluargaan dan keterbukaan. Menurut UU Koperasi No. 25 tahun

1992, koperasi Indonesia memiliki ciri-ciri yaitu :

1. “Koperasi adalah badan usaha yang pada dasarnya untuk mencapai suatu tujuan.

2. Memperoleh keuntungan ekonomis. tujuan harus berkaitan langsung dengan kepentingan anggota untuk meningkatkan usaha koperasi harus dilakukan secara produktif, efektif dan efisien sehingga mampu mewujudkan pelayanan usaha yang dapat meningkatkan nilai tambah dan manfaat yang sebesar- besarnya pada anggota.

3. Kegiatan koperasi bersifat sukarela dan terbuka serta tidak boleh dipaksakan oleh siapapun, yang berarti tidak ada pembatasan atau diskriminasi dalam bentuk apapun.

4. Pengelolaan koperasi dilakukan atas kehendak dan keputusan para anggota yang memegang serta melaksanakan kekuasaan tertinggi dalam koperasi.

5. Pembagian pendapatan atau sisa hasil usaha dalam koperasi ditentukan berdasarkan pertimbangan jasa usaha anggota pada koperasi dan balas jasa terhadap modal yang diberikan kepada anggotanya adalah terbatas, artinya tidak memiliki suku bunga yang berlaku dipasar dan tidak berdasarkan atas besarnya modal yang diberikan.

2.1.2.3 Jenis-jenis Koperasi

Koperasi dapat digolongkan dalam beberapa jenis, berdasarkan

kepentingan anggota dan usaha utama koperasi. Berdasarkan hal tersebut

Ikatan Akuntan Indonesia menggolongkan koperasi kedalam empat jenis,

yaitu :

1. Koperasi Konsumen

Koperasi yang anggotanya para konsumen akhir atau pemakai barang atau

jasa utama melakukan pembelian bersama.

2. Koperasi Produsen

Koperasi yang anggotanya tidak memiliki rumah tangga usaha atau

perusahaan sendiri-sendiri tetapi bekerja sama dalam wadah koperasi

untuk menghasilkan dan memasarkan barang atau jasa dan kegiatan

utamanya menyediakan, mengoprasikan atau mengelola sarana produksi

bersama.

3. Koperasi Simpan Pinjam

Koperasi yang kegiatan atau jasa utamanya menyediakan jasa

penyimpanan dan peminjaman untuk anggotanya.

4. Koperasi Pemasaran

Koperasi yang anggotanya para produsen atau pemilik barang atau

penyedia jasa dan kegiatan atau jasa utamanya melakukan pemasaran

2.1.2.4 Prinsip-prinsip Koperasi

Koperasi bertujuan untuk mensejahterakan anggotanya sekaligus

sebagai gerakan ekonomi rakyat yang berdasarkan asas kekeluargaan dan

kegiatannya berdasarkan prinsip-prinsip koperasi.

Menurut UU Koperasi No. 25 Tahun 1992 pasal 5 ayat 1 dan ayat 2,

koperasi melaksanakan prinsip-prinsip koperasi sebagai berikut :

1. Keanggotaannya bersifat sukarela dan terbuka

2. Pengelolaan dilakukan secara demokratis

3. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggotanya.

4. Pemberian balas jasa yang terbatas terhadap modal.

5. Kemandirian

Dalam melaksanakan kegiatannya, koperasi juga melakukan

prinsip-prinsip koperasi sebagai berikut :

1. Pendirian Koperasi

2. Kerjasama antar koperasi

Prinsip-prinsip koperasi merupakan satu kesatuan dan tidak dapat

dipisahkan dalam kehidupan berkoperasi. Dengan keseluruhan prinsip

koperasi tersebut, koperasi mewujudkan dirinya sebagai badan usaha sekaligus

sebagai gerakan ekonomi rakyat yang berwatak sosial.

2.1.2.5 Bentuk Koperasi

Koperasi dapat digolongkan dalam berbagai bentuk berdasarkan

15 UU Koperasi No. 25 tahun 1992 menyatakan bahwa koperasi dapat

berbentuk :

1. Koperasi Primer

Yaitu koperasi yang didirikan oleh dan beranggotakan orang-seorang dan

dibentuk oleh sekurang-kurangnya 20 orang.

2. Koperasi Sekunder

Yaitu koperasi yang didirikan oleh dan beranggotakan koperasi serta

dibentuk oleh sekurang-kurangnya 3 koperasi.

2.1.2.6 Fungsi Koperasi

Dalam UU perkoperasian No. 25 tahun 1992 BAB III bagian pertama

pasal 4 tentang fungsi dan peran koperasi adalah :

1. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

2. Berperan secara aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat.

3. Memperkokoh perekonomian rakyat sebagai dasar ketentuan dan

ketahanan perekonomian nasional dengan koperasi sebagai soko gurunya.

4. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional

yang merupakan usaha bersama atas asas kekeluargaan dan demokrasi

Pada pelaksanaanya, koperasi mempunyai fungsi ganda yaitu fungsi

otonomi dan fungsi sosial. Fungsi ekonomi yaitu memperjuangkan

kemakmuran bersama secara merata bagi para anggota koperasi. Fungsi

ekonomi meliputi :

a. Mempertimbangkan taraf kesejahteraan,

b. Pendemokrasian ekonomi, dan

c. Sebagai urat nadi perekonomian bangsa.

Fungsi sosial koperasi yaitu memupuk persaudaraan dan kekeluargaan

secara gotong royong yang pada akhirnya diharapkan terbinanya persatuan

dan kesatuan bangsa.

2.1.2.7 Tujuan dan Landasan Koperasi

Dalam UU No. 25 tahun 1992 tentang tujuan koperasi disebutkan

sebagai berikut :

1. Tujuan koperasi ditinjau dari segi kepentingan anggota :

a. Pemberian jasa atau pelayanan yang bermanfaat bagi anggota.

b. Peningkatan taraf hidup anggota.

c. Peningkatan pendidikan moril anggota koperasi.

2. Tujuan Koperasi ditinjau dari segi kepentingan masyarakat :

a. Mengembalikan kepercayaan masyarakat akan manfaat ekonomi.

b. Meningkatkan kesadaran masyarakat akan koperasi.

c. Meningkatkan warga masyarakat ekonomi lemah dalam wadah

d. Menciptakan dan memperluas lapangan kerja.

e. Membantu pelayanan dan menyediakan kebutuhan-kebutuhan anggota

masyarakat.

f. Membantu usaha-usaha sosial dalam masyarakat sesuai pasal 34 UU

No. 12 tahun 1967 tentang pokok-pokok perkoperasian.

g. Meningkatkan taraf hidup dan kecerdasan warga Negara.

3. Tujuan Koperasi ditinjau dari segi kepentingan pemerintah :

a. Melaksanakan UUD 1945 pasal 33 ayat 1 (koperasi sebagai alat

perdemokrasian ekonomi)

b. Membantu dan menunjang program pemerintah dalam membangun.

c. Sebagai alat penjualan ekonomi untuk mempertinggi kemakmuran dan

kesejahteraan masyarakat.

d. Sebagai partner pemerintah yang bergerak dibidang perekonomian Indonesia.

Sedangkan landasan koperasi itu sendiri adalah sebagai berikut :

1. Landasan Idiil adalah Pancasila, yaitu kelima sila dari pancasila yaitu sila

ketuhanan, kemanusian, persatuan Indonesia, kerakyatan dan keadilan

harus dijadikan dasar untuk dilaksanakan dalam kehidupan koperasi,

pancasila-pancasila tersebut menjadi sifat dan tujuan koperasi serta

selamanya merupakan aspirasi anggota koperasi.

2. Landasan Struktural dan Landasan Gerak, adalah UUD 1945 dan pasal 33

3. Landasan Operasional adalah GBHN, merupakan pernyataan kehendak

rakyat tentang pokok umum pembayaran nasional yang akan memberikan

arah perjuangan negara dan rakyat Indonesia.

4. Landasan Mental, adalah setia kawan dan kesadaran berpribadi dalam

koperasi harus bergabung kedua landasan mental, jadi sebagai kedua unsur

yang dorong-mendorong, hidup –menghidupi dan awas –mengawasi.

2.1.2.8 Perangkat Organisasi

Menurut UU perkoperasikan No. 25 tahun 1992 pasal 21, perangkat

organisasi koperasi terdiri dari :

a. Rapat anggota,

b. Pengurus,

c. Pengawas,

Adapun uraian tersebut diatas adalah sebagai berikut :

a. Rapat anggota, merupakan pemegang kekuasaan tertinggi dalam koperasi.

Rapat anggota yang pelaksanaannya diatur dalam anggaran dasar.

Keputusan rapat anggota diambil atas dasar musyawarah untuk mencapai

mufakat. Apabila tidak diperoleh keputusan dalam cara musyawarah, maka

pengambilan keputusan dilakukan berdasarkan suara terbanyak. Dalam hal

dilakukan pemungutan suara, setiap anggota mempunyai hak satu suara,

rapat anggota berhak meminta keterangan dan pertanggungjawaban

pengurus dan pengawas mengenai pengelolaan koperasi. Rapat anggota

b. Pengurus dipilih dari dan oleh anggota koperasi dalam rapat anggota,

pengurus merupakan pemegang kuasa rapat anggota. Untuk pertama kali,

susunlah dan nama anggota pengurus dicantumkan dalam akta pendirian.

Dalam mengelola koperasi, pengurus selaku kuasa rapat anggota

melakukan kegiatan semata-mata untuk kepentingan dan kemanfaatan

koperasi beserta anggotanya sesuai dengan keputusan rapat anggota.

Pengurus bertanggung jawab mengenai segala kegiatan pengelola koperasi

dan usahanya kepada rapat anggota.

c. Pengawas dipilih dari dan untuk anggota koperasi dalam rapat anggota.

Pengawas bertanggung jawab kepada rapat anggota. Persyaratan untuk

dapat dipilih dan diangkat sebagai anggota ditentukan dalam anggaran

dasar.

2.2 Kerangka Pemikiran

Pada awalnya, koperasi dibentuk oleh beberapa orang untuk

memenuhi kebutuhan ekonomi mereka.oleh sebab itu, setiap usaha dari

koperasi baik yang bersifat bisnis tunggal (single-purpose cooperative) atau yang bersifat serba usaha (multi-purpose cooperative) yang harus dikaitkan dengan kepentingan ataupun kebutuhan ekonomi anggotanya.

Hal itu dapat dipahami, karena koperasi yang dimiliki merupakan alat

untuk memperbaiki ataupun mengurusi kepentingan ekonomi mereka.

Koperasi adalah salah satu lembaga ekonomi rakyat yang menggegerkan

karena itu, pertumbuhan koperasi dan pertumbuhan bisnisnya dari waktu ke

waktu harus selalu ditingkatkan, sehingga koperasi menjadi bagian

substantive dan integralistik dalam perekonomian nasional.

Seperti yang dikemukakan oleh Arifin Sito, definisi koperasi adalah :

“Koperasi adalah Badan usaha, maka sebagai badan usaha koperasi harus memperoleh laba.”

(2001:19)

Sedangkan definisi koperasi menurut Hendrologi yaitu :

”Koperasi adalah kumpulan orang –orang atau badan-badan hukum koperasi.”

(2004:3)

Dari pengertian diatas maka dapat disimpulkan bahwa koperasi adalah

suatu kumpulan orang atau badan yang masing-masing memberikan

sumbangan yang setara modal dan bekerjasama secara kekeluargaan untuk

menjalankan usaha untuk mensejahterakan kelangsungan hidup para

anggotanya.

Salah satu fasilitas yang diberikan oleh koperasi kepada anggotanya

yaitu menyediakan barang persedian kebutuhan sehari-hari guna

dipergunakan sebagai barang konsumsi bagi para anggotanya.

Dalam pengelolaannya persedian barang dagangan dalam suatu

koperasi sangat pentingnya dilakukan pencatatan persediaan guna dapat

mengontrol serta mengelola setiap barang yang masuk maupun yang keluar.

Koperasi Pegawai Pemerintah Kota Bandung merupakan koperasi

dagangan untuk konsumennya sekaligus anggotanya yaitu para pegawai di

lingkungan Pemerintah Kota Bandung, banyaknya jumlah persediaan barang

dagangn yang ada, diperlukaannya proses pecatatan persediaan guna

terciptanya pengelolaan persediaan barang dagangan yang akuntable.

Dalam kenyataannya proses pencatatan persediaan barang dagangan

tidak terlepas dari berbagai masalah terutama dilapangannya, diantaranya

kehilangan, kerusakan maupun kadaluarsa suatu barang yang kurang

terkontrol dan tercatat sehingga dapat mengakibatkan kerugian.

Perlu dilakukannnya pengawasan dilapangan agar tidak terciptanya

masalah-masalah yang dapat mengakibatkan kerugian bagi koperasi, dan

yang terpenting setiap terjadi kehilangan, kerusakan, dan kadaluarsa suatu

persediaan harus dilakukannya pencatatan untuk dilakukan penggantian,

maupun retur sesuai kesepakatan. Dengan melakukan pencatatan lebih

terkontrol lagi maka kerugian akibat dari suatu kehilangan, kerusakan dan

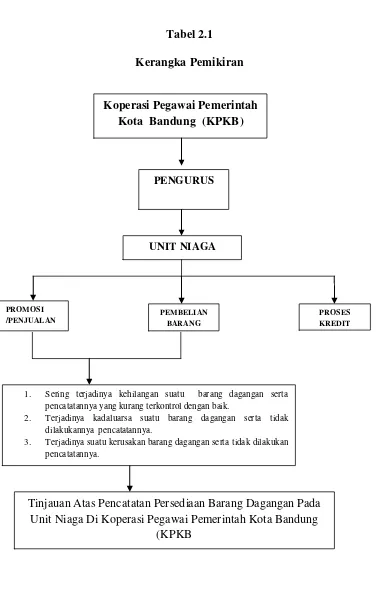

Tabel 2.1

Kerangka Pemikiran

PENGURUS

UNIT NIAGA

PROSES KREDIT PEMBELIAN

BARANG PROMOSI

/PENJUALAN

Koperasi Pegawai Pemerintah Kota Bandung (KPKB)

Tinjauan Atas Pencatatan Persediaan Barang Dagangan Pada Unit Niaga Di Koperasi Pegawai Pemerintah Kota Bandung

(KPKB

1. Sering terjadinya kehilangan suatu barang dagangan serta pencatatannya yang kurang terkontrol dengan baik.

2. Terjadinya kadaluarsa suatu barang dagangan serta tidak dilakukannya pencatatannya.

33

3.1 Objek Penelitian

Dalam sebuah peneliian, hal yang paling penting untuk diperhatikan

adalah objek dari penelitian terebut, karena objek penelitian merupakan sebuah

sumber informasi dalam sebuah penelitian.

Objek penelitian merupakan suatu kondisi yang menggambarkan atau

menerangkan suatu situasi dari objek yang akan diteliti untuk mendapatkan

gambaran yang jelas dari suatu penelitian.

Adapun pengertian objek penelitian menurut Husen Umar adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian, juga dimana dan kapan penelitian dilakukan, bisa juga ditambahkan dengan hal-hal jika dianggap perlu.”

(2005 : 303)

Sedangkan menurut Suharsimi Arikunto, mengemukakan bahwa :

“Objek penelitian atau variabel penelitian yaitu sesuatu yang merupakan

inti dari problematika penelitian.”

Dari kedua penjelasan terebut diatas, maka dapat disimpulkan bahwa

objek penelitian merupakan hal yang mendasari suatu penelitian dimana peneliti

mengetahui apa, siapa, kapan dan dimana peneliti terebut dilakukan.

Objek penelitian dalam penelitian ini adalah pencatatan persediaan barang

dagangan pada Koperasi Pegawai Pemerintah Kota Bandung (KPKB) Jl.

Wastukencana No. 05 Bandung.

3.2 Metode Penelitian

Metode penelitian terdiri dari dua kata yaitu metode dan penelitian .

metode berasal dari kata Yunani yaitu methodos yang berarti cara atau jalan untuk mencapai sasaran atau tujuan dalam suatu permasalahan, kata yang

mengikutinya adalah penelitian yang berarti suatu cara untuk mencapai sesuatu

dengan metode tertentu, dengan cara hati-hati, sistematik dan sempurna terhadap

permasalahan yang sedang dihadapi. Metode penelitian menurut I Made Wirartha, adalah sebagai berikut :

“Metode penelitian adalah suatu cabang ilmu pengetahuan yang membicarakan atau mempersoalkan cara-cara melaksanakan penelitian (yaitu meliputi kegiatan-kegiatan mencari, mencatat, merumuskan, menganalisis sampai menyusun laporannya) berdasarkan fakta-fakta atau gejala-gejala secara ilmiah.”

(2006 : 68)

Sedangkan menurut Sugiyono, menyatakan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu.”

Dengan demikian dari kedua pendapat tersebut di atas, maka dapat

disimpulkan bahwa metode penelitian adalah suatu cara atau prosedur untuk

mendapatkan data terhadap suatu permasalahan dan tujuan serta kegunaan tertentu

tanpa harus membuat perbandingan atau menghubungkan dengan objek lain.

Dalam melaksanakan penelitian ini, untuk memperoleh data dan fakta

yang diperlukan berkaitan dengan tujuan dengan judul yang diambil dalam tugas

akhir ini, penulis menggunakan metode penelitian deskriptif, yaitu suatu cara

penelitian dengan menggambarkan atau menguraikan secara jelas mengenai objek

yang diteliti. Penelitian deskriptif dimaksudkan untuk pengukuran yang cermat

terhadap fenomena sosial tertentu. Peneliti mengembangkan konsep dan

menghimpun fakta, tetapi tidak melakukan pengujian hipotesi.

Dikemukakan bahwa metode ini bertujuan untuk membuat deskripsi,

gambaran secara sistematis, faktual, akurat, mengenai fakta-fakta, sifat-sifat serta

hubungan antara fenomena yang diselidiki, yang pada akhirnya metode ini

digunakan untuk mencari pemecahan atas masalah yang diteliti.

Dengan menggunakan metode ini diharapkan dapat memberikan gambaran

mengenai kegiatan pencatatan persediaan barang dagangan pada Koperasi

Pegawai Pemerintah Kota Bandung (KPKB).

3.2.1 Desain Penelitian

Penelitian yang baik harus didahului dengan perencanaan penelitian

agar penelitian berjalan dengan baik dan lancar. Definisi desain penelitian

“Desain penelitian adalah pedoman bagi peneliti untuk

menentukan arah berlangsungnya proses penelitian secara benar

dan tepat sesuai dengan tujuan yang telah ditetapkan.”

(2006 : 79)

Sedangkan menurut Nur Indrianto dan Bambang Supomo,

menyatakan bahwa :

“Desain penelitian adalah prosedur-prosedur yang digunakan

oleh peneliti dalam pemilihan, pengumpulan data secara keseluruhan.”

(2002:10)

Dari definisi di atas, maka dapat disimpulkan bahwa desain penelitian

merupakan prosedur awal yang digunakan dalam memilih dan mengumpulkan

data saat penelitian.

Desain penelitian yang digunakan penulis dalam penelitian ini adalah

sebagai berikut :

1. Menetapkan judul yang diteliti, sehingga dapat diketahui apa yang akan

diteliti dan yang menjadi masalah dalam penelitian. Dimana judul penelitian ini adalah “Pencatatan Persediaan Barang Dagangan Pada Unit

2. Melihat, mengumpulkan data mengenai masalah.

3. Melakukan pembahasan terhadap masalah melalui data dan informasi yang

diperoleh dari perusahaan.

4. Melaporkan hasil dari penelitian yang termasuk dari proses penelitian,

yang termasuk didalamnya mengenai proses penelitian, diskusi serta

interpretasi data dan mengajukan beberapa saran untuk masukan bagi

perusahaan dimasa yang akan datang.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel merupakan definisi yang menyatakan

dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang

dapat diuji secara khusus bagi suatu penelitian menjadi variabel yang dapat

diukur.

Menurut Jonathan Sarwono adalah sebagai berikut :

“Operasionalisasi variabel adalah yang menjadikan variabel

-variabel yang sedang diteliti menjadi bersifat operasional dalam

kaitannya dengan proses pengukuran variabel-variabel tersebut.” (2006 :28)

Variabel harus didefinisikan secara operasional agar lebih mudah

dicari hubungannya antara suatu variabel dengan yang lainnya dan

kesulitan dalam menentukan pengukuran dalam menentukan pengukuran

hubungan antara variabel yang masih bersifat konseptual.

Variabel yang digunakan dalam penelitian ini adalah variabel bebas

(independent variable). Menurut Jonathan Sarwono, pengertian variabel bebas yaitu :

“Variabel bebas adalah suatu variabel yang variabelnya diukur,

dimanipulasi atau dipilih oleh peneliti untuk menentukan

hubungannya dengan suatu gejala yang diobservasi.”

(2006 : 54)

Dari definisi diatas, variabel bebas yaitu variabel yang keberadaannya

tidak dipengaruhi oleh variabel lain. Dalam penelitian ini yang menjadi

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Indokator

Pencatatan yang ada di tangan, tersedia untuk di jual, yang dapat berupa bahan mentah (baku) dan

b. Adanya suatu transaksi pembelian persediaan barang dagangan

3.2.3 Sumber dan Teknik Pengumpulan Data

Dalam penulisan ini, penulis menggunakan sumber dan teknik

pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak

diungkapkan, yaitu:

Dalam penulisan ini, penulis menggunakan sumber dan teknik

pengumpulan data yang berkaitan dengan pokok permasalahan yang hendak

diungkapkan, yaitu:

1. Penelitian Kepustakaan (Library Research)

Penulis memperoleh sumber data sekunder melalui studi kepustakaan yang

bertujuan untuk membandingkan hasil yang diperoleh dengan teori yang

telah didapat.

2. Studi Lapangan (Field Research)

Melakukan usaha untuk mendapatkan data primer dan informasi tentang

pencatatan persediaan barang dagangan yang diperlukan sebagai bahan

penyusunan dan penganalisaan berdasarkan ilmu pengetahuan yang

dimiliki penulis yang dilakukan dengan cara mengunjungi perusahaan

untuk melakukan penelitian terhadap kegiatan perusahaan yang

sesungguhnya. Sedangkan pengumpulan data guna mendapatkan data

a.Pengamatan(Observation)

Penulisan mengamati tentang hal yang berkaitan dengan pencatatan

persediaan barang dagangan di perusahaan, yang dilakukan di Koperasi

Pegawai Pemerintah Kota Bandung.

b. Wawancara (Interview)

Penulis melakukan wawancara tentang pelaksanaan pencatatan perediaan

barang dagangan yang dilakukan Koperasi Pegawai Pemerintah Kota

Bandung, dan pihak-pihak terkait untuk mendapatkan data-data informasi.

c. Dokumen (Documentation )

Mengadakan pencatatan dan pengumpulan data yang didefinisikan dari

dokumentasi yang ada kaitannya dengan masalah yang diteliti.

3.2.4 Metode Analisis

Agar penelitian dapat menghasilkan kesimpulan yang benar, data

yang diperoleh dalam penelitian harus dianalisis dengan tepat. Analisis data

adalah proses penyederhanaan data ke dalam bentuk yang lebih mudah dibaca

atau diinterpretasikan. Data yang diperoleh dari hasil penelitian, akan

dibandingkan antara teori yang diterima dengan data yang diperoleh saat

penelitian oleh peneliti, kemudian dilakukan pengolahan data analisis untuk

mendapatkan kesimpulan.

Penulis melakukan penelitian pada Koperasi Pegawai Pemerintah

diterapkan koperasi dalam hal pencatatan persediaan barang dagangan. Adapun

analisis yang dilakukan adalah.

1. Melakukan Tinjauan Pencatatan Persdediaan Barang Dagangan Pada Unit

Niaga Di Koperasi Pegawai Pemerintah Kota Bandung

2. Melakukan Tinjauan Prosedur Persediaan Barang Dagangan Pada Unit

Niaga Di Koperasi Pegawai Pemerintah Kota Bandung

Dalam menganalisis data, model penelitian yang digunakan oleh

penulis adalah rancangan analisis deskriptif, yaitu yaitu Adapun pengertian

mengenai metode analisis deskriptif menurut Jonathan Sarwono adalah :

”Metode analisis deskriptif yaitu menggambarkan kegiatan yang dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis berdasarkan literatur-literatur kemudian dapat diartikan menjadi sebuah kesimpulan”

(2006:18)

Data yang diperoleh dari hasil penelitian, akan dibandingkan antara

teori yang dipelajari dengan data yang diperoleh dari penelitian, kemudian

43

4.1 Hasil Penelitian

Dalam melaksanakan penelitian yang dilakukan pada Koperasi Pegawai

Pemerintah Kota Bandung (KPKB) penulis memperoleh data dan informasi

mengenai gambaran umum perusahaan khususnya pada bagian pencatatan

persediaan barang dagangan pada Koperasi Pegawai Pemerintah Kota Bandung

(KPKB).

4.1.1 Gambaran Umum Perusahaan

Lahirnya koperasi di lingkungan Pemerintah Kota Bandung didorong oleh

suatu keinginan bersama di lingkungan para pegawai dan mulai berkembang

sekitar tahun 1961, dimana pada waktu itu Walikota bandung di jabat oleh Bapak

R.Priatna Kusuma. Di dalam lingkungan Pemerintah Daerah (Pemda) Kotamadya

Bandung sendiri pada waktu itu telah berdiri tujuh buah koperasi simpan pinjam

yang berada pada beberapa unit kerja. Hal ini membuktikan bahwa hasrat

berkoperasi telah berkembang di lingkungan kantor Pemda Kota Bandung.

Berdasarkan pada anjuran pemerintah pusat, bahwa pada setiap jabatan

atau instansi hanya ada satu buah koperasi, maka ketujuh buah koperasi simpan

pinjam yang ada di tiap-tiap unit kerja tersebut bersepakat untuk mendirikan satu

dengan nama Koperasi Pegawai Otonom Kotapraja Bandung (KPOKB) sebagai

perwujudan dari ketujuh koperasi sebelumnya.

Sesuai dengan keputusan Direktorat Jendral Koperasi pada tanggal 12 Juli

1963, KPOKB disahkan sebagai Badan Hukum dengan Nomor : 2890/BH/IV.

Perkembangan selanjutnya, dengan dikeluarkannya Undang-Undang Koperasi

Nomor 12 tahun 1967 maka diadakan akte penyesuaian pada tanggal 6 September

1967 dengan nomor 42/BH/IX-19 Desember 1967. Pada saat memperoleh

penyesuaian Badan Hukum tersebut, terjadi perubahan nama dari KPOKB

menjadi KPKB atau Koperasi Pegawai Pemerintah Kota Bandung. Perubahan

tersebut dimaksudkan untuk lebih mengkoordinasikan penyampaiaan tujuan

secara bersama melalui anjuran pemerintah yaitu untuk tidak mendirikan beberapa

koperasi dibawah satu kantor pemerintah, seiring dengan perubahan nama

Kotapraja menjadi Kotamadya.

KPKB memiliki jumlah modal yang relatif kecil pada saat didirikan, yaitu

sebesar Rp. 158.693,- dengan anggota sebanyak 50 orang. Modal tersebut

diperoleh dari simpanan anggota berupa simpanan pokok sebesar Rp.100,-

simpanan wajib Rp.75,-/ bulan dan simpanan sukarela sebesar Rp.50,-/ bulan.

Dalam pertumbuhannya Koperasi Pegawai Pemerintah Kota Bandung (KPKB)

baik yang berkenaan dengan tingkat sosial, ekonomi maupun politik bangsa

Indonesia, antara lain :

a. Sekitar tahun 1965 kepengurusan KPKB dipolitisir, dimana dimasuki

b. Pada tahun 1965 terjadilah hal yang sangat tragis untuk organisasi koperasi,

yaitu kebijaksanaan Pemerinta Republik Indonesia dibidang moneter berupa

sanering, nilai uang Rp. 1.000,00,- menjadi Rp. 1,00,-

Setelah Orde Baru berakhir terutama setelah diberlakukannya

Undang-undang Nomor 23 Tahun 1967, perkembangan KPKB mulai memperlihatkan

kemajuan. Hal ini ditandai pada tanggal 6 September 1968 KPKB mendapat status

Badan Hukum berdasarkan adanya ketetapan No. 42/bh/ix-12-67. Keanggotaan

KPKB bersifat sukarela sampai pada akhir 1971. Kemudian sesuai dengan

instruksi Walikotamadya No.23 tanggal 20 Oktober 1971 yang isinya

mengharuskan setiap pegawai Pemerintah Kotamadya Daerah Tingkat II Bandung

menjadi anggota KPKB dengan pertumbuhan dan perkembangan jumlah pegawai

Kotamadya, terutama setelah mendapatkan perhatian dari Pemerintah Kotamadya

Bandung dan adanya dukungan tersendiri dari setiap pegawai yang berada di

unit-unit kerja yang ada di kantor Pemerintah Kotamadya Bandung.

Kebijakan Walikotamadya selanjutnya terlihat dengan dikeluarkannya Surat Keputusan Nomor 5461/72 tanggal 28 Maret 1972, agar Yayasan “Gemah

Ripah” yang bernaung dibawah Pemerintah Kotamadya Daerah Tingkat II

Bandung yang pada waktu sebelumnya diserahkan tugas untuk mengurus

kesejahteraan pegawai, menyerahkan kekayaan material, finansial dan personil

serta kegiatan usahanya kepada KPKB. Hal ini dimaksudkan untuk mencegah

adanya dualism didalam mengurus kesejahteraan pegawai.

Sejalan dengan perkembangan KPKB pada tanggal 17 Nopember 1976,

42A/BH/DK-01/1-1976, selanjutnya mengalami perubahan Nomor Badan Hukum

kembali pada tanggal 9 Maret 1987 dengan Nomor 42B/BH/KMK-10/21,

perubahan pertama Nomor 42C/BH/KWK-10/21-24 September 1991 dan

perubahan terakhir No. 1522/KEP/KWK-10/XI/24 November 1997.

Upaya yang dilakukan pengurus beserta stafnya dalam mengelola koperasi

sampai saat ini dapat dikatakan berhasil yakni dapat dilihat dari kemajuan dan

prestasi terbaik yang pernah diraih KPKB dari tahun ke tahun begitu pesatnya

diantaranya adalah sebagai berikut :

a. Dengan Surat Keputusan Kepala Kantor Koperasi, KPKB mendapat

klasifikasi sangat mantap kelas A dengan No. 01-KPTS/KDK

10.021/4/11/1986.

b. Pada pemeriksaan tanggal 11 sampai dengan 12 Januari 1982 kembali KPKB

mendapatkan penghargaan dengan klasifikasi A (sangat baik) dengan surat

perintah tugas dari Departemen Koperasi Kota Bandung No.

11/KDK/10.21/4/51/1/88 tanggal 11 Januari 1988.

c. Tahun 1987 pada hari Koperasi ke-40 dengan Surat Keputusan Menteri

koperasi RI No. 325/PTS/M/VII/1987 KPKB memperoleh predikat Koperasi

Teladan Tingkat Nasional.

d. Tahun 1988 KPKB kembali memperoleh predikat Koperasi Teladan Utama

Nasional.

f. Tahun 2002 KPKB memperoleh sertifikat Koperasi Konsumsi yang

berprestasi dari Propinsi.

Prestasi yang dicapai KPKB ini tentu saja tidak terlepas dari segala upaya

dan kerja keras pengurus dalam peningkatan dan penyempurnan baik itu dalam

hal administrasi maupun organisasi

A. Visi Koperasi Pegawai pemerintah Kota Bandung (KPKB)

Meneruskan visi dan misi Koperasi Pegawai Pemerintah Kota bandung

manajemen atau pengelola koperasi menyadari pentingnya visi dalam

mengarahkan jalannya organisasi, rumusan visi Koperasi Pegawai Pemerintah

Kota Bandung (KPKB) adalah :

“ Terwujudnya Koperasi Pegawai Pemerintah Kota Bandung yang sehat,

profesional, mandiri dan memberikan manfaat bagi para anggotanya “.

B. Misi Koperasi Pegawai pemerintah Kota Bandung (KPKB)

Misi Koperasi Pegawai pemerintah Kota Bandung adalahsebagai berikut :

1. Mengembangkan usaha KPKB yang dapat memberikan manfaat bagi

kepentingan anggota ;

2. Meningkatkan kemampuan manajemen dan professioanalisme,

kewirakoperasian pengurus, pengawas manajer dan pegawai KPKB;

3. Meningkatkan kualitas sarana dan prasarana bagi kelancaran usaha KPKB;

4. Meningkatkan peran dan fungsi KPKB sebagai lembaga ekonomi yang

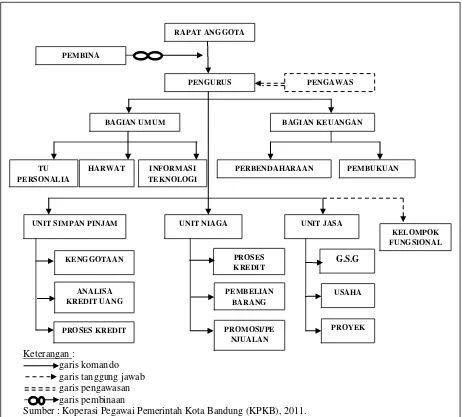

4.1.2 Struktur Organisasi

Struktur organisasi adalah bagian dari kerangka yang berfungsi sebagai

salah satu alat bantu bagi manajemen dalam mencapai tujuan koperasi secara

efektif dan efisien. Struktur organisasi pada Koperasi Pegawai Pemerintah Kota

Bandung bisa di jelaskan sebagai berikut.

Keterangan :

garis komando garis tanggung jawab garis pengawasan garis pembinaan

Sumber : Koperasi Pegawai Pemerintah Kota Bandung (KPKB), 2011.

Gambar 4.1

a. Pengurus Koperasi Pegawai Pemerintah Kota Bandung terdiri dari :

1) Seorang ketua pengurus

2) Seorang wakil ketua pengurus

3) Seorang Sekretaris Pengurus

4) Seorang Wakil Sekretaris pengurus

5) Seorang bendahara Pengurus b. Bagian Umum, membawahi :

1). Sub. Bagian TU / Personalia

2) Sub. Bagian Informasi Teknologi

c. Bagian Keuangan, membawahi :

1) Sub. Bagian Perbendaharaan

2) Sub. Bagian Pembukuan

d. Unit Simpan Pinjam, membawahi :

1) Seksi Keanggotaan

2) Seksi Analisa Kredit Uang

3) Seksi Proses Kredit

e. Unit Niaga, membawahi :

1) Seksi Proses Kredit

2) Seksi Pembelian Barang

3) Seksi Promosi Penjualan

f. Unit Jasa, membawahi :

1) Seksi Gedung Serba Guna (G.S.G)

2) Seksi Usaha

4.1.3 Deskripsi Tugas

Tugas pokok pengurus koperasi Pegawai pemerintah Kota Bandung,

adalah menyusun kebijakan segala usaha dan kegiatan koperasi untuk

mengembangkan dan meningkatkan kesejahteraan anggota.

Berikut tugas pokok pengurus koperasi pegawai pemerintah kota bandung

beserta jajarannya :

1. Tugas ketua pengurus koperasi adalah :

a. Memimpin dan bertanggung jawab atas segala kegiatan pengelolaan

organisasi

b. Melaksanakan tugas yang telah di sahkan pada rapat anggota tahunan

c. Mengkoordinir penyusunan rencana kerja

d. Mengawasi pengelolaan keuangan, material dan objek-objek lainnya yang

menjadi usaha koperasi

e. Menandatangani segala bentuk surat keluar bersama-sama sekretaris

f. Memberikan persetujuan penerimaan dan pengeluaran keuangan,

pemberian kredit yang bersifat khusus serta menandatangani cek untuk

kepentingan organisasi, bersama-sama dengan bendahara.

g. Melakukan hubungan kerja dengan badan, lembaga tertentu dalam usaha

mencari/penambahan modal kerja

h. Mewakili organisasi apabila terjadi sengketa dengan pihak-pihak yang

berhubungan dengan organisasi, baik di pengadilan maupun diluar

pengadilan