PENGARUH AUDIT INTERNAL DAN PELAKSANAAN PENGENDALIAN

INTERNAL TERHADAP PELAKSANAAN GOOD CORPORATE

GOVERNANCE

(Survey pada Bank BUMN di Kota Bandung)

THE EFFECT OF INTERNAL AUDIT AND INTERNAL CONTROL IMPLEMENTATION TO THE IMPLEMENTATION OF GOOD CORPORATE

GOVERNANCE

(Survey on Bank BUMN in Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Kelulusan Pada Program Studi Akuntansi Beasiswa Unggulan

Jenjang Strata Satu (S-1) Fakultas Ekonomi Oleh:

WAHIDIN 21110002

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

134

DAFTAR RIWAYAT HIDUP DATA PRIBADI

Nama Lengkap : Wahidin

Tempat, Tanggal Lahir : Tasikmalaya, 27 Maret 1991 Berat, Tinggi Badan : 70 kg, 167 cm

Jenis kelamin : Laki - laki

Status : Belum Nikah

Kewarganegaraan : Indonesia

Agama : Islam

No. kontak : 0821-2006-1262

Email : [email protected]

Alamat Tinggal : Jln Tubagus Ismail Dalam No 44 Bandung

Kode Pos : 46195

PENDIDIKAN FORMAL

1. Tahun 1998-2004 : SD Negeri Pamoyanan Tasikmalaya 2. Tahun 2004-2007 : MTS Cimanuk Tasikmalya

3. Tahun 2007-2010 : SMA Islam Pragolapati Semarang

4. Tahun 2010-2014 : Universitas Komputer Indonesia Bandung (Proses)

PENGALAMAN KERJA

1. Sebagai Koordinator Hikmah Birru wilayah Kota/Kab. Tasikmalaya. (2012)

2. Sebagai Tenaga Entry Data DPRD Jabar Bandung (2012) 3. Sebagai Consultan Bussines PT. Rifan Financindo Berjangka

Bandung (2013-2014)

SKILL

Mampu mengoperasikan Microsoft World, Microsoft Excel, Microsoft Power Point, Software dan Internet.

Mampu berbahasa daerah ( Jawa dan Sunda)

HOBI

vi

DAFTAR ISI

Halaman

LEMBAR PENGESAHAN ...

LEMBAR PERNYATAAN KEASLIAN ...

MOTTO ...

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR GAMBAR ... xi

DAFTAR TABEL ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah Penelitian ... 7

1.2.1 Identifikasi Masalah Penelitian ... 7

1.2.2 Rumusan Masalah Penelitian ... 7

1.3 Maksud dan Tujuan Penelitian ... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

1.4 Kegunaan Penelitian ... 9

1.4.1 Kegunaan Praktis ... 9

1.4.2 Kegunaan Akademis ... 9

1.5 Lokasi dan Waktu Penelitian ... 9

1.5.1 Lokasi Penelitian ... 9

vii

2.1.1 Audit Internal ... 11

2.1.1.1 Pengertian Audit Internal ... 11

2.1.1.2 Indikator Audit Internal ... 12

2.1.2 Pengendalian Internal ... 13

2.1.2.1 Pengertian Pengendalian Internal...13

2.1.2.2 Komponen Pengendalian Internal ... 14

2.1.2.3 Indikator Pengendalian Internal ... 15

2.1.3 Good Corporate Governance ... 18

2.1.3.1 Pengertian Good Corporate Governance ... 18

2.1.3.2 Indikator Good Corporate Governance ... 19

2.2 Kerangka Pemikiran ... 20

2.2.1 Keterkaitan Audit Internal Terhadap Pelaksanaan Good Corporate Governance. ... 20

2.2.2 Keterkaitan pengendalian internal trhadap Good Corporate Governanace. ... 21

2.2.3 Kterkaitan Audit Internal terhadap Pengendalian Internal ... 22

2.2.4 Penelitian Sebelumnya ... 24

2.3 Hipotesis ... 27

viii

3.2 Metode Penelitian ... 28

3.2.1 Desain Penelitian ... 29

3.2.2 Operasionalisasi Variabel ... 32

3.2.3 Metode Penarikan Sampel ... 38

3.2.4 Teknik Pengumpulan Data ... 39

3.3 Alat Ukur Penelitian... 41

3.3.1 Uji Validitas ... 41

3.3.2 Uji Realibilitas ... 42

3.4 Rancangan Analisis dan Pengujian Hipotesis ... 44

3.4.1 Rancangan Analitis ... 44

3.4.2 Pengujian Hipotesis ... 50

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 56

4.1.1 Gambaran Umum Unit Analisis ... 56

4.1.2 Gambaran Umum Badan Usaha Milik Negara ... 57

4.1.2.1 Sejarah Singkat Badan Usaha Milik Negara ... 57

4.1.2.2 Struktur Organisasi Badan Usaha Milik Negara ... 59

4.1.2.3 Uraian Tugas ... 60

4.1.2.4 Aktivitas Badan Usaha Milik Negara ... 63

4.1.3 Gambaran Umum Respoden ... 67

4.1.4 Hasil Pengujian Alat Pengumpulan Data (Kuesioner) ... 69

4.1.4.1 Hasil Uji Validitas dan Reabilitas... 69

ix

4.1.5.2 Analisis Deskriptif Variabel Pengendalian Internal

(X2) ... 81

4.1.5.3 Analisis Deskriptif Variabel Good Corporate Governance (GCG) (Y) ... 90

4.1.6 Analisis Verifikatif ... 98

4.1.6.1 Analisis Jalur (Path Analysis) ... 98

4.1.6.2 Pengukuran Hubungan Audit Internal dan Pengendalian Internal Terhadap Good Corporate Governance (GCG) ... 99

4.1.6.3 Pengaruh Audit Internal dan Pengendalian Internal Terhadap Good Corporate Governance (GCG) ... 100

4.1.7 Pengujian Hipotesis ... 103

4.1.7.1 Uji Parsial (Individu) ... 103

4.1.7.2 Uji Simultan (Keseluruhan) ... 105

x

4.2 Pembahasan ... 108

4.2.1 Pengaruh Audit Internal Terhadap Good Corporate Governance ... 108

4.2.2 Pengaruh Pelaksanaan Pengendalian Internal Terhadap Good Corporate Governance ... 109

4.2.2 Pengaruh Simultan Audit Internal dan Pelaksanaa Pengendalian Internal Terhadap Good Corporate Governance ... 112

BAB V HASIL KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 113

5.2 Saran ... 114

5.2.1 Saran Operasional ... 114

5.2.1 Saran Pengembangan Ilmu ... 115

DAFTAR PUSTAKA ... 116

LAMPIRAN ... 120

118

Adrian Sutedi. (2011). Good Corporate Governance. Jakarta: Sinar Grafika.

Azwar Abubakar. Cegah korupsi, auditor internal lembaga pemerintah perlu dipisah. http://www.merdeka.com/uang/cegah-korupsi-auditor-internal-lembaga-pemerintah-perlu-dipisah.html Kamis, 12 Juni 2014 11:27

Akmal. (2006). Pemeriksaan Manajemen Internal Audit. Jakarta: Indeks.

Andi Supangat. 2007. Statistika dalam Kajian Deskriftif, Inferensi dan Nonparametrik.Edisi Pertama. Jakarta: Kencana Prenada Media Group

Arens, Alvin K. Dan James K. Loebbecke (2003), Auditing Pendekatan Terpadu, alih bahasa Amir Abadi Yusuf, Jakarta : Salemba Empat.

Azhar Susanto. 2008. Sistem Informasi Akuntansi. Jakarta: Gramedia

Bank Indonesia. (2006). Peraturan Bank Indonesia No. 8/14/PBI/2006 Tentang Perubahan Atas Peraturan Bank Indonesia No. 8/4/PB I/2006 Tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum

Banggar. BANGAR DPRD JABAR MINTA PEMPROV PERBAIKI SISTEM PENGENDALIAN INTERNAL.

http://dprd.jabarprov.go.id/art.php?m=seputar&t=news&id=459&PHPSESSID=0 3585edb4b327294fba679e82abe672d. 24 Agustus 2010

Boynton, William C., Johnson, Raymond N., and Kell, Walter G.(2001). Modern Auditing.7thEdition.John Willey & Sons Inc, New York

Boynton, Johnson, dan Kell, dialihbahasakan oleh Ichsan Setiyo Budi dan Herman Wibowo, 2003, Modern Auditing, Jilid II, Edisi Ketujuh, Jakarta: Erlangga

Brigham, and E hrhardt. (2005). Financial management : Theory And Practice, Eleventh Edition, Thomson South-Western Ohio, United States Of America.

119

Effendi, 2009 hubungan penerapan prinsip good corporate Governance terhadap kinerja keuangan jakarta 2010

Gusnardi. (2006). Analisis Faktor Audit Internal dan pengaruhnya Terhadap

Pelaksanaan Good Corporate Governance Akreditasi No.

55a/DIKTI/Kep/2006 hal:353-372 ISSN 1411-0393

Gusnardi (2008), Peran Komite Audit dan Internal Control Terhadap Pelaksanaan Good Corporate Governance, Jurnal Akuntansi

Gondidoyoto, Santoyo. 2009. Pengelolaan Fungsi Audit Sistem Informasi, Mitra Wacana Media: Jakarta.

Gusnardi. (2008). Pengaruh Peran Komite Audit dan Internal Terhadap Pelaksanaan Good Corporate Governance. Sosiohumaniora, Vol.10,No.2.

Hanifah.(2011). Pengaruh Struktur Kepemilikan, Budaya Organisasi, Komite Audit dan Audit Internal terhadap Good Corporate Governance dan Implikasinya pada Kinerja Keuangan BUMN. Sosial, Ekonomi, Humaniora. Vol. 2. No.1. ISSN 2089-3590

Hiro Tugiman, 2002, Laporan Audit Internal Wajib itandatangani Auditor Bersertifikat, Bandung ; Seminar HIMA Fakultas Ekonomi UNPAD dan Musyawarah Kerja FKSPI

Hiro Tugiman. 2006. Standar Profesional Audit Internal, Cetakan Ke-9, Yogyakarta : Kanisius.

IAI, Standar Akuntansi Keuangan (SAK), Salemba Empat, Jakarta, 2002

Ikatan Akuntansi Indonesia (IAI).(2001). Standar Profesional Akuntan Publik.Salemba Empat, Jakarta.

Kumaat, Valery G. 2011. Internal Audit. Jakarta: Erlangga.

Konsorsium Organisasi Profesi Internal Audit. 2004. Standar Profesi Audit Internal. Jakarta.

Lawrence Sawyer B dkk, 2005. Sawyer’s Internal Auditing, Buku I, Edisi 5, Penerjemah Desi Adhariani.Jakarta: Salemba Empat.

Marwardojo Agus. Bank Banyak Dibobol, agus Martowrdojo akui Kelemahan Sistem. www.detik.finance.com. Rabu 11 Mei 2011

120

Moh. Zarkasyi Wahyudin.(2008). Good Corporate Governance. Bandung: Alfabeta.

Permenneg BUMN Nomor: PER-01/MBU/2011 pasal 3

Poernomo Hadi. Di Akhir Jabatan, Ketua BPK Singgung Kejanggalan Suntikan Modal Bank Mutiara. www.detik.finance.com. Senin, 21/04/2014 16:00

Pratolo, S. (2007). GCG Dan Kinerja BUMN Di Indonesia : Aspek Audit Manajemen Audit dan Pengendalian Internal Sebagai Variabel Eksogen serta Tinjauannya Pada Jenis Perusahaan. Jurnal Simposium Nasional Akuntansi X. Unhas Makasar 26-28 Juli 2007.

Robert Tampubolon (2005 : 1). Risk and system-Based Internal Auditing

Rapina dan Leo Crhristyanto. (2011). Peranan Sistem Penegendalian Internal Dalam Meningkatkan Efektivitas dan Efisiensi Kegiatan Oprasional Pada Siklus Persediaan dan Pendayagunaan (Studi Kasus Pada PT.Ultrajaya Milk Industry & Training Company Tbk Bandung). Akurat Jurnal Ilmiah Akuntansi Nomor 06 Tahun ke-2

Sedarmayanti, 2001. Good Governance dan Good Corporate Governance. Bandung : CV. Mandar Maju.

Sedarmayanti, 2012. Good Governance dan Good Corporate Governance. Bandung : CV. Mandar Maju.

Sukrisno Agoes. 2004. Auditing, Jakarta.Edisi ketiga, Fakultas Ekonomi UI : Jakarta.

Sugiyono. 2004. Metode Penelitian Bisnis. Bandung : Alfabeta.

Sugiyono, 2008. Metode Penelitian Bisnis. Cetakan keduabelas 2008. Penerbit Alfabeta, Bandung.

Sugiyono. 2010. Metode Penelitian Bisnis. Jakarta: Alfabeta.

Sugiyono. 2010. Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

121

Sugiyono. 2012. Metodologi Penelitian Bisnis. Cetakan kelima belas. Bandung: Alfabeta.

Umi Narimawati. 2010. Penulisan Karya Ilmiah. Jakarta : Genesis.

Umi Narimawati. 2007. Riset Manajemen Sumber Daya Manusia. Jakarta: Agung Media

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif, Teori dan Aplikasi. Bandung: Agung Media

iii

berkat, rahmat, karunia serta bimbingan-Nya dan tidak lupa shalawat serta salam

senantiasa tercurah untuk junjungan kita Nabi Muhammad SAW beserta keluarga

dan para sahabatnya sehingga penulis dapat menyelesaikan skripsi yang berjudul

“PENGARUH AUDIT INTERNAL DAN PELAKSANAAN PENGENDALIAN

INTERNAL TERHADAP PELAKSANAAN GOOD CORPORATE

GOVERNANCE”. Skripsi ini disajikan untuk memenuhi persyaratan dalam

menempuh jenjang Strata Satu (S1) Program Studi Akuntansi Fakultas Ekonomi

Universitas Komputer Indonesia.

Dalam penulisan skripsi ini, penulis berusaha seoptimal mungkin untuk

memberikan uraian-uraian yang jelas dengan pengetahuan dan kemampuan yang

ada pada diri penulis agar dapat dimengerti oleh pembaca, tidak luput terimaksih

yang sebesar-besarnya untuk Dr. Siti Kurnia Rahayu, S.E., M.Ak., Ak., CA,.

selaku pembimbing yang telah banyak meluangkan waktu guna membimbing,

mengarahkan, dan memberikan semangat kepada penulis sehingga skripsi ini bisa

terselesaikan.

Penulis menyadari betul bahwa penulisan skripsi ini masih banyak

terdapat kekurangan dan kesalahan yang jauh dari sempurna. Untuk itu penulis

akan selalu menerima dengan tangan terbuka untuk segala masukan yang

iv

Pada kesempatan ini perkenankanlah penulis menyampaikan rasa terima

kasih yang sebanyak-banyaknya kepada semua pihak yang telah meluangkan

waktu dan perhatiannya untuk membantu penulis dalam menyelesaikan skripsi

ini. Karena itu penulis mengucapkan terima kasih dan penghargaan

sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto selaku Rektor Universitas Komputer

Indonesia.

2. Prof.Dr.Hj.Umi Narimawati,Dra.,SE.,MSi., selaku Wakil Rektor 1,

Penggungjawab dan Wali Dosen Beasiswa Unggulan Universitas

Komputer Indonesia.

3. Prof. Dr. Hj. Dwi Kartini, SE., Spec.Lic selaku Dekan Fakultas Ekonomi

Universitas Komputer Indonesia.

4. Dr. Surtikanti, SE,. M.Si.,Ak selaku Ketua Program Studi Akuntansi

Fakultas Ekonomi Universitas Komputer Indonesia.

5. Seluruh Dosen Program Studi Akuntansi Fakultas Ekonomi Universitas

Komputer Indonesia.

6. Seluruh pimpinan dan staff Universitas Komputer Indonesia.

7. Bapak Sahlan dan Ibu Maryam tercinta serta kakak-kakakku: Siti Halimah,

Watinah, Rudiat, Rukiah, Dede Waqi’ah, Rodiah dan adiku Mudzakirin

yang selalu memberikan segala dukungan, perhatian, semangat dan

v

8. Untuk Ai Karmilawati, Nur Madiani Lubis, Dendi Saepul Bahri, Ajeng

Calia Damayanti, Sabriadi, Deby Maesaroh, Endang Sri Lestari, Teh Fuji

dan Teh Rani terimakasih atas doa dan semangatnya.

9. Seluruh rekan-rekan Akuntansi Beasiswa Unggulan dan rekan-rekan

angkatan 2010 prodi Akuntansi yang selalu semangat dalam menempuh

gelar S1 ini.

10. Semua pihak yang tidak bisa disebutkan satu per satu terima kasih atas

semua bantuan dan motivasinya.

Semoga skripsi ini bermanfaat bagi semua pihak dan semoga seluruh amal

baik yang telah diberikan kepada penulis mendapatkan Ridho dari Allah SWT,

Amin.

Bandung, Agustus 2014

28 BAB III

OBJEK DAN METODE PENELITIAN

3.1.Objek Penelitian

Menurut Sugiyono (2002:58) dalam bukunya “Metode Penelitian Bisnis”

mendefinisikan objek penelitian adalah sebagai berikut:

“Objek Penelitian adalah sasaran ilmiah untuk mendapatkan data dengan

tujuan dan guna tertentu tentang sesuatu hal yang objektif, valid, dan

reliabel tentang suatu hal (variable tertentu)”.

Objek didalam penelitian ini adalah pengaruh auditor internal dan

pengendalian internal terhadap pelaksanaan good corporate governance

3.2.Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam

mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode

deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Dengan

menggunakan metode penelitian akan diketahui pengaruh yang signifikan dari

variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas

gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:2) metode penelitian adalah: “merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa terdapat empat

ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan,

yaitu rasional, empiris, dan sistematis.

Metode deskriptif menurut Sugiyono (2010:29)adalah :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk

membuat kesimpulan yang lebih luas”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke

satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan

masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut

akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori

yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai

berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan

perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel

X1 (Auditor Internal) X2 (Pengendalian Internal) terhadap Y (Good Corporate

Governance). Verifikatif berarti menguji teori dengan pengujian suatu hipotesis

apakah diterima atau ditolak.

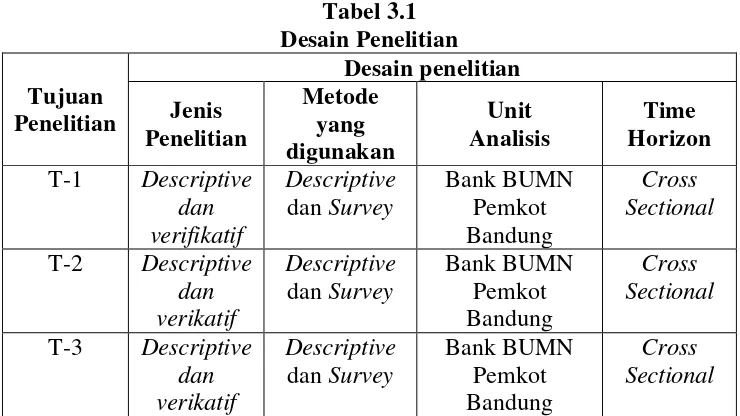

3.2.1. Desain Penelitian

Agar penelitian dapat berjalan dan terlaksana dengan baik dan sistematis,

30

melakukan penelitian tersebut.

Menurut Moh. Nazir (2003:84) menyatakan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Dari pemaparan diatas maka dapat dikatakan bahwa desain penelitian

merupakan semua proses penelitian yang dilakukan oleh penulis dalam

melaksanakan penelitian yang dilakukan pada waktu tertentu. Desain penelitian

yang digunakan dalam penelitian ini adalah:

1. Menentukan fenomena, literatur/studi pustaka, jurnal (penelitian

sebelumnya) yang mendukung terhadap variabel yang akan diteliti

2. Menetapkan judul yang akan diteliti, sehingga dapat diketahui apa yang

akan diteliti dan menjadi masalah dalam penelitian. Dalam penelitian ini

penulis mengambil judul “Pengaruh Audit Internal dan Pelaksanaan

Pengendalian Internal Terhadap pelaksanaan Good Corporate

Governance”

3. Menetapkan/melakuan identifikasi masalah/merumuskan

masalah-masalah yang akan dianalisis terhadap suatu perusahaan. Dalam

penelitian ini yang menjadi rumusan masalah adalah :

1. Seberapa besar pengaruh Audit internal terhadap pelaksanaan

good corporate governance.

2. Seberapa besar pengaruh pengendalian internal terhadap

3. Seberapa besar pengaruh Audit internal dan pengendalian

internal terhadap pelaksanaan good corporate governance

4. Mencari teori-teori yang terkait dengan variabel penelitian dan

mengembangakan kerangka pemikirannya, lalu menarik dugaan

sementara terhadap permasalahan yang terjadi (hipotesis).

5. Membuat opereasionalisasi variabel-variabel penelitian.

6. Menentukan Objek dan metode penelitian.

7. Menyusun teknik pengumpulan data yang digunakan.

8. Menyusun teknik pengumpulan data dengan menggunakan kuesioner

tertutup.

9. Melakukan perancangan analisis data dan pengujian hipotesis.

10. Penarikan kesimpulan berdasarkan hasil penelitian.

11. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasi

data.

Desain penelitian ini menggunakan pendekatan paradigma hubungan satu

variabel bebas dengan dua variabel tergantung.

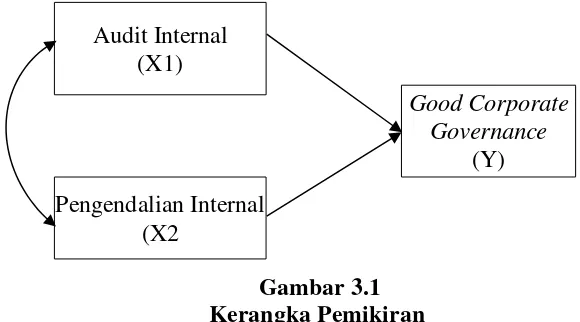

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Gambar 3.1 Kerangka Pemikiran

Audit Internal (X1)

Pengendalian Internal (X2

Good Corporate Governance

32

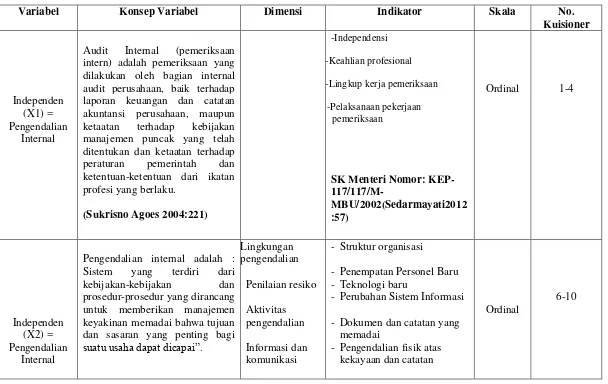

Dalam penelitian ini, peneliti menggunakan tiga variable, yaitu :

1. Variabel Independen (X1), yaitu variable bebas yang keberadaannya tidak

dipengaruhi oleh variable-variabel lain. Variabel independen (X1) dalam

penelitian ini adalah Audit Internal. Audit internal diukur dengan indikator

Indikator Audit Internal menurut Institute of Internal Auditors dalam

Boynton dan Kell (2001)

1) Independensi

2) Keahlian profesional 3) Lingkup kerja pemeriksaan

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner,

yang berupa daftar pertanyaan dan penyataan yang diajukan kepada

responden, yang akhirnya di ranking berdasar skala ordinal.

2. Variabel Independen (X2), yaitu variable bebas yang keberadaannya tidak

dipengaruhi oleh variable-variabel lain. Variabel independen (X2) dalam

penelitian ini adalah Pengendalian Internal. pengendalian intern diukur

dengan indikator:

1. Lingkungan Pengendalian (Control Environment)

- Nilai integritas dan etika anggota organisasi

- Penerapan kebijakan yang sehat tentang pembinaan SDM

2. Penilaian Resiko (Risk Asessment)

- Efektivitas dalam identifikasi resiko

3. Aktivitas Pengendalian (Control Activities)

- Pemisahan fungsi/tugas

- Pengendalian atas pengelolaan sistem informasi

- Pengendalian fisik atas aset

4. Sistem Informasi dan komunikasi (Information System and

Communication)

- Efektivitas pelaporan transaksi

5. Pemantauan (Monitoring)

34

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner,

yang berupa daftar pertanyaan dan penyataan yang diajukan kepada

responden, yang akhirnya di ranking berdasar skala ordinal.

3. Variabel Dependen (Y), yaitu variable tidak bebas yang keberadaannya

dipengaruhi oleh variable-variabel lain. Variabel dependen yang digunakan

adalah Good Corporate Governance. Good corporate governance diukur

dengan indikator :

1. Transpraransi

2. Kemandirian

3. Akuntabilitas

4. Pertanggungjawaban

Kewajaran (fairness)

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner,

yang berupa daftar pertanyaan dan pertanyaan yang diajukan kepada responden,

Variabel Konsep Variabel Dimensi Indikator Skala No.

Audit Internal (pemeriksaan intern) adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaatan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap

peraturan pemerintah dan

ketentuan-ketentuan dari ikatan profesi yang berlaku.

Pengendalian internal adalah :

Sistem yang terdiri dari

kebijakan-kebijakan dan

prosedur-prosedur yang dirancang untuk memberikan manajemen keyakinan memadai bahwa tujuan

- Penempatan Personel Baru - Teknologi baru

- Perubahan Sistem Informasi

- Dokumen dan catatan yang memadai

- Pengendalian fisik atas kekayaan dan catatan

Ordinal

36

- Alur informasi akuntansi Pemantauan

- Penilaian rancangan dan operasi secara periodik

Dalam operasionalisasi variabel ini, variabel menggunakan skala ordinal

dan rasio. Pengertian dari skala ordinal menurut Umi Narimawati (2010:23)

adalah sebagai berikut : “Skala pengukuran ordinal memberikan informasi tentang

jumlah relatif karakteristik berbeda yang dimiliki oleh objek atau individu

tertentu”.

Berdasarkan pengertian di atas, maka skala yang digunakan adalah skala

ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban.

Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk

kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala

likert.

Skala likert menurut Sugiyono (2010:132) adalah sebagai berikut: “Skala

Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau

sekelompok orang tentang fenomena sosial”.

Untuk setiap pilihan jawaban diberi skor, maka responden harus

menggambarkan, mendukung pernyataan (item positif) atau tidak mendukung

pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang

diajukan untuk pernyataan positif adalah sebagai berikut:

Tabel 3.3

Skala Likert untuk Kuesioner Positif Jawaban Responden Skor

A 5

B 4

C 3

D 2

E 1

38

3.2.3. Metode Penarikan Sampel

A. Populasi

Menurut Umi Narimawati (2008:161) populasi adalah :

“Objek atau subjek yang memiliki karakteristik tertentu sesuai informasi

yang diterapkan oleh peneliti, sebagai unit analisis penelitian”

Berdasarkan pengertian diatas, populasi dalam penelitian ini adalah bank

BUMN di Kota Bandung, yang mana terdiri dari 4 (empat) bank BUMN

diantranya 1. PT. Bank Mandiri (persero) 2. PT. Bank Negara Indonesia (persero)

3. PT. Bank Rakyat Indonesia(persero) 4. PT. Bank Tabungan Negara (persero)

B. Sampel

Metode yang digunakan dalam penarikan sampel ini adalah sampling

jenuh atau sensus. Pengertian dari sampling jenuh atau sensus menurut Sugiyono

(2006:78), adalah:

“Sampling jenuh atau sensus adalah teknik penentuan sampel bila semua

anggota populasi digunakan sebagai sampel. Istilah lain sampling jenuh

adalah sensus.”

Berdasarkan dari pengertian tersebut, maka dapat diketahui bahwa

sampling jenuh atau sensus teknik penentuan sampel dengan menggunakan

semua anggota populasi. Dalam penelitian ini karena jumlah populasinya sedikit

(terbatas) sehingga tidak memungkinkan untuk menggunakan sampel, sehingga

penulis mengambil jumlah sampel sama dengan jumlah populasi yaitu 16 orang

3.2.4 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam penulisan ini, penulis

menggunakan teknik pengumpulan data sebagai berikut:

1. Studi Lapangan (field research)

Yaitu dilakukan dengan peninjauan dan pengamatan langsung ke lapanagan

untuk memperoleh data-data yang berkaitan dengan masalah yang dibahas,

penelitian ini dilakukan dengan cara:

Metode pengumpulan data yang digunakan dalam penelitian ini dengan dua

cara, yaitu Penelitian Lapangan (Field Research) dan studi kepustakaan

(Library Research), dan browsing . Pengumpulan data primer dan sekunder

dilakukan dengan cara :

a. Metode pengamatan (Observasi), yaitu teknik pengumpulan data dengan

cara melakukan pengamatan langsung terhadap objek yang sedang diteliti,

diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan

ini, penulis mengadakan pengamatan langsung pada Bank BUMN di Kota

Bandung.

b. Wawancara (Interview), yaitu teknik pengumpulan data yang diperoleh

dengan cara tanya jawab langsung dengan pihak- pihak yang terkait

langsung dan berkompeten dengan permasalahan yang penulis teliti.

c. Kuesioner, teknik kuesioner yang penulis gunakan adalah kuesioner

tertutup, suatu cara pengumpulan data dengan memberikan atau

menyebarkan daftar pertanyaan kepada responden dan yang menjadi

40

devisi tata kelola perusahaan bank BUMN , dengan harapan mereka dapat

memberikan respon atas daftar pertanyaan tersebut.

2. Studi Kepustakaan (Library research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang

dikemukakan oleh para ahli, yang diperoleh dari buku-buku kepustakaan. Serta

dari literatur lainnya yang dijadikan sebagai landasan teoritis dalam rangka

melakukan pembahasan. Landasan teori ini dijadikan sebagai pembanding dengan

kenyataan di lembaga/perusahaan/instansi. Adapun buku-buku yang dijadikan

referensi dalam penelitian ini adalah akuntansi sektor publik, teori dan konsep

kebijakan publik, jurnal-jurnal ekonomi, buku tentang ilmu pemerintahan.

3. Browsing

Browsing yaitu pengumpulan data atau informasi dengan mengamati lewat

internet untuk mengetahui objek penelitian.

4. Dokumen-dokumen

Pengumpulan data dengan cara mencatat data yang berhubungan dengan

masalah yang akan diteliti dari dokumen-dokumen yang dimiliki perusahaan.

Penelitian lapangan dilakukan dengan cara membagikan kuesioner untuk

memperoleh data primer. Kuesioner yaitu teknik pengumpulan data yang

dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis

kepada responden untuk dijawabnya. Responden penelitian ini yaitu Audit

Internal/Pemeriksa, Responden diminta untuk mengisi kuesioner yang dibuat

secara terstruktur, didalamnya meliputi beberapa item pertanyaan yang disertai

persepsi/penilaian responden. Satuan pengukuran yang digunakan adalah scoring,

yaitu pemberian nilai skor pada setiap alternatif jawaban yang disediakan dalam

tiap pertanyaan dengan kategori jawaban yang bersifat tertutup, terdiri atas 5

(lima) pilihan dengan menggunakan skala likert.

Menurut Sugiyono (2012:132), skala likert digunakan untuk mengukur

sikap, pendapat, persepsi seseorang atau sekelompok orang tertentu tentang

fenomena sosial. Dengan skala likert, variabel yang akan diukur dijabarkan

menjadi indikator variabel. Kemudian, indikator tersebut dijadikan sebagai titik

tolak untuk menyusun item-item instrumental yang dapat berupa pernyataan atau

pertanyaan. Jawaban dari setiap item instrumen yang menggunakan skala likert

mempunyai gradasi dari sangat positif sampai sangat negatif.

3.3 Alat Ukur Penelitian 3.3.1 Uji Validitas

Menurut Cooper dalam Umi Narimawati (2010:42), validitas adalah

sebagai berikut:

”Validity is a characteristic of measuraenment concerned with the extent that a

test measures what the researcher actually wishes to measure”.

Berdasarkan definisi diatas, maka validitas dapat diartikan sebagai suatu

karakteristik dari ukuran terkait dengan tingkat pengukuran sebuah alat test

(kuesioner) dalam mengukur secara benar apa yang diinginkan peneliti untuk

diukur. Uji validitas dilakukan untuk memenuhi taraf kesesuaian dan kecepatan

alat ukur (instrumen) dalam menilai suatu objek. Instrumen dikatakan valid

42

Tinggi rendahnya validitas instrumen menunjukan sejauh mana data yang

terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Pengujian validitas dilakukan dengan menghitung korelasi diantara

masing-masing pernyataan dengan skor total. Adapun rumus dari pada korelasi

pearson adalah sebagai berikut :

Sumber : Agus Purwoto (2007:52)

Keterangan:

r = koefisien korelasi

D = perbedaan skor antara dua variabel N = jumlah subyek dalam variabel

Pengujian validitas menggunakan korelasi product moment (indeks

validitas) dinyatakan Barker et al. (2002:70) sebagai berikut:

“Butir pernyataan dinyatakan valid jika koefisien korelasi butir pernyataan ≥ 0,30.

Kemudian pengujian reliabilitas menggunakan metode alpha-cronbach dan

dinyatakan reliabel jika koefisien reliabilitas > 0,70”.

Uji keberartian koefisien r dilakukan dengan uji coba dengan t (taraf

signifikasi) adalah 10%.

3.3.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk menunjukan sejauh mana suatu hasil

pengukuran relatif konsisten, apabila pengukuran diulang dua kali atau lebih. Jadi,

dengan kata lain reliabilitas adalah indeks yang menunjukan sejauh mana suatu

alat pengukur dapat dipercaya atau diandalkan.

� ∑

Teknik perhitungan reliabilitas yang digunakan dalam penelitian ini yaitu

Teknik Belah Dua (split half method) yang dianalisis dengan rumus Spearman

Brown. Metode ini menghitung reliabilitas dengan cara memberikan tes pada

sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang

sama besar (berdasarkan pemilihan belahan satu atau belahan dua). Cara kerja

Teknik Belah Dua (split half method)

Menurut Sugiyono (2009:126) menyatakan sebagai berikut:

1. Butir-butir instrumen di belah menjadi dua kelompok, yaitu kelompok instrumen belah satu dan belah dua.

2. Skor data tiap kelompok disusun sendiri. Skor butir kelompok dijumlahkan sehingga menghasilkan skor total.

3. Selanjutnya skor total antara kelompok belah satu dan belah dua di cari korelasinya.

4. Koefisien korelasi selanjutnya dimasukan dalam rumus Spearman Brown”.

Untuk mencari koefisien reliabilitas Split-Half terlebih dahulu dicari

korelasinya dengan cara sebagai berikut:

b 2

Lalu untuk menentukan nilai koefisien reliabilitas Split-Half method

dengan perhitungan sebagai berikut:

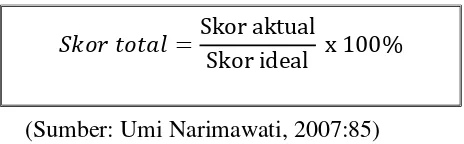

Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

44

(Sumber: Umi Narimawati, 2007:85)

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor

aktual dapat dilihat dalam table berikut :

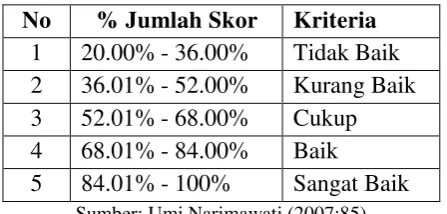

Tabel 3.4

Kriteria Presentase Tanggapan Responden

No. % Jumlah Skor Kriteria

1 20.00% – 36.00% Tidak Baik

2 36.01% – 52.00% Kurang Baik

3 52.01% – 68.00% Cukup

4 68.01% – 84.00% Baik

5 84.01% – 100% Sangat Baik

Sumber : Umi Narimawati (2007 : 85)

3.4 Rancangan Analisis dan Uji Hipotesis 3.4.1 Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang

digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif.

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian

deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data di

lapangan.

1. Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

yang dilakukan oleh Bank BUMN dikota Bandung berdasarkan

fakta-fakta yang ada untuk selanjutnya diolah menjadi data. Data tersebut

kemudian dianalisis untuk memperoleh suatu kesimpulan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini

digunakan untuk menguji pengaruh variabel independen terhadap variabel

dependen yang diteliti. Verifikatif berarti menguji teori dengan pengujian

suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan

menggunakan metode kualitatif dan kuantitatif.

3.4.1.1 Analisis Data Deskriptif

Penelitian Deskriptif adalah jenis penelitian yang menggambarkan apa

yang dilakukan oleh Bank BUMN dikota Bandung berdasarkan fakta-fakta yang

ada untuk selanjutnya diolah menjadi data. Data tersebut kemudian dianalisis

untuk memperoleh suatu kesimpulan. Penelitian deskriptif digunakan untuk

menggambarkan bagaimana masing-masing variabel penelitian.

Analisis Kuantitatif

Menurut Sugiyono (2010:31) analisis kuantitatif adalah sebagai berikut :

“Dalam penelitian kuantitatif analisis data menggunakan statistik. Statistik yang digunakan dapat berupa statistik deskriptif dan inferensial/induktif. Statistik inferensial dapat berupa statistik parametris dan statistik nonparametris. Peneliti menggunakan statistik inferensial bila penelitian dilakukan pada sampel yang dilakukan secara random. Data hasil analisis selanjutnya disajikan dan diberikan pembahasan. Penyajian data dapat berupa tabel, tabel ditribusi frekuensi, grafik garis, grafik batang, piechart (diagram lingkaran), dan pictogram. Pembahasan hasil penelitian merupakan penjelasan yang mendalam dan interpretasi terhadap data-data yang telah disajikan.”

Langkah-langkah yang dilakukan dalam penelitian kuantitatif adalah

46

a. Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima

alternatif jawaban dengan menggunakan skala ordinal yang

menggambarkan peringkat jawaban.

b. Dihitung total skor setiap variabel atau subvariabel = jumlah skor dari

seluruh indikator variabel untuk semua responden.

c. Dihitung skor setiap variabel atau subvariabel = rata-rata dari total skor.

d. Untuk mendeskripsikan jawaban responden, juga digunakan statistik

deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel

ataupun grafik.

e. Untuk menjawab deskripsi tentang masing-masing variabel penelitian ini,

digunakan rentang kriteria penilaian sebagai berikut :

Sumber: Umi Narimawati, dkk. (2010:45).

Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah

diajukan. Skor ideal adalah skor atau bobot tertinggi atau semua responden

diasumsikan memilih jawaban dengan skor tertinggi. Penjelasan bobot nilai skor

aktual dapat dilihat pada tabel 3.6 di bawah ini:

Tabel 3.5

Kriteria Persentase Tanggapan Responden No % Jumlah Skor Kriteria

1 20.00% - 36.00% Tidak Baik 2 36.01% - 52.00% Kurang Baik

3 52.01% - 68.00% Cukup

4 68.01% - 84.00% Baik

5 84.01% - 100% Sangat Baik

Sumber: Umi Narimawati (2007:85)

3.4.1.2 Analisis Data Verifikatif

Pengertian Analisis Data Verifikatif menurut Umi Narimawati (2010:46),

yaitu: “Data yang telah dikumpulkan melalui kuesioner akan diolah dengan

pendekatan kuantitatif.”

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya,

terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik

yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk

mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur

penelitian, sehingga diperoleh butir-butir pertanyaan/pernyataan yang layak untuk

digunakan sebagai alat ukur untuk pengumpulan data penelitian.

Selanjutnya analisis yang digunakan dalam metode penelitian verifikatif

adalah:

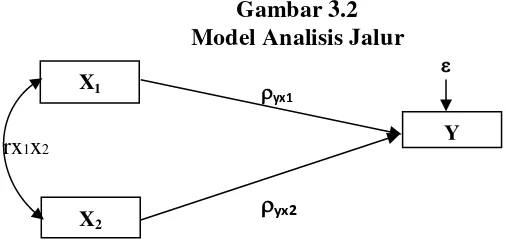

a. Analisis Jalur (Path Analysis)

Dalam penelitian ini selain menggunakan metode deskriptif juga

menggunakan metode verifikatif. Oleh karena itu, pengujian hipotesis dilakukan

dengan menggunakan alat uji statistik, yaitu Analisis Jalur (Path Analysis).

Analisis jalur mengkaji hubungan sebab akibat yang bersifat struktural dari

variabel independen terhadap variabel dependen dengan mempertimbangkan

keterkaitan antar variabel independen. Model analisis jalur, adalah sebagai

berikut:

Gambar 3.2 Model Analisis Jalur

yx1

rx1x2

yx2

Y

X2

48

Keterangan:

X1 : Audit Internal

X2 : Pengendalian Internal Y : Good Corporate Governance

Pyx1 : Parameter struktural yang menggambarkan besarnya pengaruh X1 terhadap Y

Pyx2 : Parameter struktural yang menggambarkan besarnya pengaruh X2 terhadap Y

ɛ = Pengaruh faktor lain

b. Analisis Korelasi

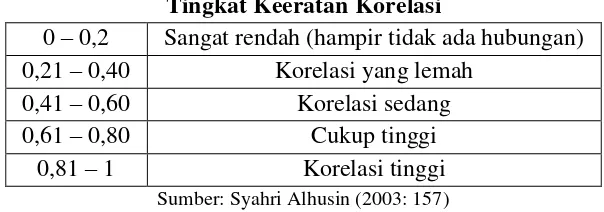

Menurut Sudjana dalam Umi Narimawati (2010:49), pengujian korelasi

digunakan untuk mengetahui kuat tidaknya hubungan antara variabel X dan Y,

dengan menggunakan pendekatan koefisien korelasi Pearson dengan rumus:

di mana: − 1 ≤ r ≤ + 1 r = koefisien korelasi n = jumlah responden x = nilai variael bebas

y = Realisasi Penerimaan Pajak

Ketentuan untuk melihat tingkat keeratan korelasi digunakan acuan pada

tabel 3.7 di bawah ini:

Sumber: Syahri Alhusin (2003: 157)

Pengaruh Audit Internal dan Pelaksanaan Pengendalian Internal Terhadap

1. Pada analisis jalur, variabel Audit Internal dan Penegndalian Internal

berfungsi sebagai variabel sebab (eksogenus variabel) dan pelaksanaan

Good Corporate Governance sebagai variabel akibat (endogenus

variabel). Selanjutnya untuk menguji pengaruh Audit Internal dan

Pelaksanaan Pengendalian Internal Terhadap Pelaksanaan Good coporate

Governance dengan langkah-langkah sebagai berikut:

2. Susun matriks korelasi antar variabel sebab, dalam penelitian ini yang

menjadi variabel sebab adalah Audit Internal (X1) dan Pelaksanaan

Pengendalain Internal (X2).

3. Hitung invers dari matriks korelasi antara variabel Audit Internal (X1) dan

Pelaksanaan Pengendalian Internal (X2).

R

1C C

11 12

C

21C

22

4. Hitung koefisien korelasi antara variabel eksogen (Audit Internal dan

Penegndalain Internal) dengan Pelaksanaan Good Corporate Governance.

Y

X1 rX1Y

X2

rX2Y

Untuk memperoleh koefisien jalur, kalikan invers dari matriks korelasi

1 rx1x2 rx1y R 1 r

x2 y

1

50

antar variabel sebab terhadap matriks korelasi variabel sebab dengan variabel

akibat.

2

Pyxi

CRij ryxj ;i 1, 2j 1

Keterangan:

PYXi : Koefisien jalur dari variabel Xi terhadap Y

rYX i : Korelasi antara variabel Y dengan variabel X j

CRij : Unsur atau elemen pada baris ke-i dan kolom ke-j dari matriks

invers korelasi

5. Menghitung Koefisien Determinasi

Setelah koefisien jalur diperoleh, maka dapat ditentukan besar pengaruh

Audit Internal dan Pelaksanaan Pengendalian Internal secara

bersama-sama terhadap Pelaksanaan Good Corporate Governanace yang dikenal

sebutan dengan koefisien determinasi. Koefisien determinasi didapat dari

hasil perkalian koefisien jalur terhadap matriks korelasi antara variabel

sebab (X) dengaVariabel akibat (Y)

R 2yx1x2 P P

ryx1

r yx1 yx 2

yx 2

3.4.2 Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol

dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik,

3.4.2.1Penetapan Hipotesis a. Hipotesis Penelitian

Pengertian Hipotesis menurut Sugiyono (2011:64), yaitu:

“Hipotesis merupakan dugaan atas jawaban sementara mengenai suatu masalah yang masih perlu diuji secara empiris untuk mengetahui apakah pernyataan atau dugaan jawaban itu dapat diterima atau tidak.”

Dikatakan sementara, karena jawaban yang diberikan baru didasarkan

pada teori yang relevan, belum didasarkan pada fakta-fakta empiris yang

diperoleh melalui pengumpulan data. Hipotesis dinyatakan sebagai jawaban

teoritis terhadap rumusan masalah penelitian, dalam penelitian ini hipotesis yang

digunakan adalah Hipotesis nol (H0) dan Hipotesis alternatif (Ha). Kedua hipotesis

tersebut adalah sebagai berikut:

1. Hipotesis parsial antara variabel bebas Audit Internal terhadap Good

Corporate Governance.

Ho: Tidak terdapat pengaruh yang signifikan antara Audit Internal

terhadap Good Corporate Governance.

Ha: Terdapat pengaruh yang signifikan antara Audit Internal terhadap

Good Corporate Governance.

2. Hipotesis parsial antara variabel bebas Pengendalian Internal terhadap

Good Corporate Governance.

Ho: Tidak terdapat pengaruh yang signifikan antara Pengendalian

Internal terhadap Good Corporate Governance.

Ha: Terdapat pengaruh yang signifikan antara Pengendalian Internal

52

3. Hipotesis secara keseluruhan antara variabel bebas Audit Internal dan

Pengendalian Internal Terhadap Good Corporate Governance.

H0: Tidak terdapat pengaruh yang signifikan antara Audit Internal dan

Pengendalian Internal Terhadap Good Corporate Governance.

Ha: Terdapat pengaruh yang signifikan antara Audit Internal dan

Pengendalian Internal Terhadap Good Corporate Governance.

b. Hipotesis Statistik

Hipotesis statistik merupakan jenis hipotesis yang dirumuskan dalam

bentuk notasi statistik. Hipotesis ini dirumuskan berdasarkan pengamatan peneliti

terhadap populasi dalam bentuk angka-angka (kuantitatif). Kedua hipotesis

tersebut adalah sebagai berikut:

Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Dalam pengujian hipotesis ini menggunakan uji satu pihak (one tail test)

dilihat dari bunyi hipotesis statistik yaitu Hipotesis nol (H0) : β = 0 dan Hipotesis

alternatif (Ha) : β ≠ 0.

H0 :β= 0 : Audit Internal tidak berpengaruh signifikan terhadap Good

Corporate Governance.

Ha :β ≠ 0 : Audit Internal berpengaruh signifikan terhadap Good

Corporate Governance.

H0 β = 0 : Pengendalian Internal tidak berpengaruh signifikan terhadap

Good Corporate Governance.

Ha :β ≠ 0 : Pengendalian Internal berpengaruh signifikan terhadap

Pengujian Hipotesis Secara Simultan (Uji Statistik F).

H0 :β = 0 : Audit Internal dan Pengendalian internal tidak berpengaruh

signifikan terhadap Good Corporate Governance.

Ha :β ≠ 0 : Audit Internal dan Pengendalian internal berpengaruh

signifikan terhadap Good Corporate Governance.

3.4.2.2Menentukan Tingkat Signifikansi

Ditentukan dengan 5% dari derajat bebas (dk) = n - k – l, untuk

menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis.

Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup

untuk mewakili hubungan variabel-variabel yang diteliti dan merupakan tingkat

signifikasi yang umum digunakan dalam suatu penelitian.

Menghitung nilai thitung dengan mengetahui apakah variabel koefisien

korelasi signifikan atau tidak dengan rumus :

Sumber : Sugiyono2012

Dimana:

r= korelasi parsial yang ditentukan

n = jumlah sampel atau data

t= thitung

Selanjutnya menghitung nilai F hitung sebagai berikut :

Sumber : Sugiyono2012

� �

dan

�1 �1� �� �

1� � � �

� �

54

Dimana:

R = koefisien korelasi ganda K = jumlah variabel independen n = jumlah anggota sampel

3.4.2.3Menggambarkan Daerah Penerimaan dan Penolakan

Untuk menggambar daerah penerimaan atau penolakan maka digunakan

kriteria sebagai berikut :

Hasil thitung dibandingkan dengan F tabel dengan kriteria :

a) Jika t hitung≥ t tabel maka H0 ada di daerah penolakan, berarti Ha diterima

artinya antara variabel X dan variabel Y ada pengaruhnya.

b) Jika t hitung≤ t tabel maka H0 ada di daerah penerimaan, berarti Ha ditolak

artinya antara variabel X dan variabel Y tidak ada pengaruhnya.

c) t hitung; dicari dengan rumus perhitungan t hitung, dan

d) t tabel; dicari di dalam tabel distribusi t student dengan ketentuan sebagai

berikut, α = 0,05 dan dk = (n-k-1) atau 24-2-1=21

Hasil F hitung dibandingkan dengan F tabel dengan kriteria :

a) Tolak Ho jika Fhitung>F tabel pada alpha 5% untuk koefisien positif.

b) Tolak Ho jika Fhitung< F tabel pada alpha 5% untuk koefisien negatif.

c) Tolak Ho jika nilai F-sign <ɑ ),05.

Gambar 3.3

One tailed test digunakan jika arah dari hubungan untuk dua variabel

sudah diketahui bernilai positif dan signifikan. Sedangkan two tailed test

digunakan ketika arah hubungan dari kedua variabel belum diketahui dan masih

bersifat praduga (Andi Supangat, 2010).

3.4.2.4Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya.

Jika thitung dan Fhitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak

(diterima) dan Ha diterima (ditolak). Artinya koefisien regresi signifikan (tidak

signifikan). Kesimpulannya, kebijakan perpajakan dan kepatuhan material wajib

pajak kerja berpengaruh atau tidak berpengaruh terhadap pertumbuhan ekonomi.

Tingkat signifikannya yaitu 5 % (α = 0,05), artinya jika hipotesis nol ditolak

(diterima) dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari

penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukkan

adanya (tidak adanya pengaruh yang meyakinkan (signifikan) antara dua variabel

PENGARUH AUDIT INTERNAL DAN PELAKSANAAN PENGENDALIAN INTERNAL

TERHADAP PELAKSANAAN GOOD CORPORATE GOVERNANCE

(Survey pada Bank BUMN dikota Bandung)

Siti Kurnia Rahayu Wahidin

UNIVERSITAS KOMPUTER INDONESIA

ABSTRACT

Good Corporate Governance is essentially a set of rules set up the system and the parties concerned, in particular the relationship between the stakeholders, the board of commissioners and board of directors for the achievement of corporate goals. Internal audit and internal control as added value to achieve the implementation of good corporate governance. This study aims to provide empirical evidence about the influence of the internal audit and internal control to control the implementation of good corporate governance in state-owned banks.

The population in this study was the four companies listed on the Stock Exchange Bank, BRI, Mandiri, BNI and BTN. The sample selection is done by using a saturated sample or census because as the population is relatively small, less than 30 people in which all members of the sample population. The analytical method used is descriptive analysis and verification. The analysis model used is the analysis.

The results of hypothesis testing in this study indicate that (1) the internal audit has a strong effect on the implementation of good corporate governance in state-owned banks, (2) internal control has a strong effect on the implementation of good corporate governance and the state-owned bank (3) internal audit and internal control has a very strong effect on the implementation of good corporate governance in state-owned banks.

Keywords: Internal Audit, Internal Control, Good Corporate Governance.

I PENDAHULUAN

1.1 Latar Belakang

Good corporate governance pada dasarnya merupakan suatu sistem dan seperangkat

peraturan yang mengatur hubungan antara berbagai pihak yang kepentingan (stakeholders) yaitu pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan

perusahaan. good corporate governance dimaksudkan untuk mengatur hubungan/guna

mencegah terjadinya kesalahan-kesalahan signifikan dalam strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang terjadi dapat di perbaiki dengan segera. (Moh. Wahyudin Zarkasyi 2008:36).

Tujuan dari penerapan good corporate governance adalah menciptakan nilai tambah bagi

para pemangku kepentingan. Hal ini disebabkan karena good corporate governance (GCG)

dapat mendorong terbentuknya pola kerja manajemen yang bersih, transparan dan profesional.

Implementasi good corporate governance dalam pengelolaan perusahaan baik itu perusahan

sewasta maupun persahaan pemerintah (BUMN) mencerminkan bahwa perusahaan tersebut telah dikelola dengan baik dan transparan. Hal tersebut merupakan modal dasar bagi timbulnya kepercayaan publik sehingga perusahaan tersebut lebih diminati investor dan dapat

meningkatkan nilai sahamnya. Selain itu, implementasi good corporate governance di

perusahaan asta maupun persahaan pemerintah (BUMN) dapat membuat akses sumber modal yang mudah dan murah, disamping memiliki risiko yang terkendali (Effendi, 2010).

Untuk dapat melaksanakan good corporate governance sebagaimana yang diharapkan

semua pihak terutama di BUMN-BUMN diperlukan peran yang optimal dari Komite Audit,

Pengendalian Internal dan Audit Internal. Dengan terlaksananya corporate governance

diharapkan perusahaan dapat berjalan dengan baik dan kecurangan yang selama ini merugikan

mayoritas BUMN dapat dikurangi bahkan dihindari. Adapun Penerapan good corporate

governance pada perusahaan BUMN merupakan hal yang mendesak, hal ini karena BUMN

dan Lena, 2010: 2).

Audit Internal telah berkembang dari sekadar profesi yang hanya memfokuskan diri pada masalah-masalah teknis akuntansi menjadi profesi yang memiliki orientasi memberikan jasa

bernilai tambah bagi manajemen. Pada awalnya, audit internal berfungsi sebagai “adi” dari

profesi auditor eksternal . dengan pusat perhatian pada penilaian atas keakuratan angka-angka keuangan. Namun saat ini audit internal telah memisahkan diri menjadi disiplin ilmu yang berbeda dengan pusat perhatian yang lebih luas (Moh. Wahyudin Zarkasyi, 2008:38).

Berdasarkan latar belakang atau fenomena tersebut penulis tertarik untuk meneliti

mengenai “Pengaruh Audit Internal dan Pelaksanaan Pengendalian Internal terhadap

Pelaksanaan Good Corporate Governance”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan uraian pada latar belakang di atas, maka diidentifikasikan masalah-masalah sebagai berikut :

1. Audit internal masih lemah

2. Pengendalian internal kurang optimal

3. Good corporate governance masih lemah

1.2.2 Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka dirumuskan masalahmasalah sebagai berikut :

1. Seberapa besar pengaruh Audit internal terhadap pelaksanaan good corporate

governance.

2. Seberapa besar pengaruh pengendalian internal terhadap pelaksanaan good

corporate governance

3. Seberapa besar pengaruh Audit internal dan pengendalian internal terhadap

pelaksanaan good corporate governance

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Adapun maksud dari penyusunan penelitian ini adalah untuk mencari, mengumpulkan data-data, informasi serta gambaran mengenai kebenaran pengaruh audit internal dan

pelaksanaan pengendalian internal terhadap pelaksanaan GCG (Good Corporate Governance).

1.3.2 Tujuan Penelitian

Adapun tujuan yang hendak di capai dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui seberapa besar pengaruh audit internal terhadap pelaksanaan

good corporate governance

2. Untuk mengetahui seberapa besar pengaruh pengendalian internal terhadap

pelaksanaan good corporate governance

3. Untuk mengetahui seberapa besar pengaruh audit internal dan pengendalian internal

terhadap pelaksanaan good corporate governance

1.4 Kegunaan penelitian

1.4.1 Kegunaan Praktis

Hasil penelitian ini diharapkan dapat memecahkan masalah-masalah yang terjadi baik fungsi auditor internal, pengendalian internal dan Good Corporate Governance. Berdasarkan teori yang dibangun dan bukti empiris yang dihasilkan maka fenomena good corporate governance dapat diperbaiki melalui pengendalian Intern dimana penerapan pengendalian intern dipengaruhi oleh fungsi auditor intern yang baik.

1.4.2 Kegunaan Akademis.

Hasil penelitian ini diharapkan dapat pengembangan ilmu akuntansi dan memecahkan

masalah yang terdapt pada kajian penelitian yaitu mengenai pengaruh good corporate

governance.

II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Audit Internal

Menurut Lawrence B. Sawyer dalam bukunya Internal Auditing yang dialih bahasakan

oleh Desi Adhariani (2005:9)pengertian audit internal adalah sebagai berikut :

“Audit internal adalah sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola

secara independen di dalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan disiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengeloalaan risiko, kecukupan

kontrol, dan pengelolaan organisasi”.

2.1.2 Pengendalian Internal

Menurut COSO (Communication Of Sponsoring Organization) dalam Santoyo

Gondodiyoto (2009:153),

“Internal Control adalah suatu proses, melibatkan board of director, manajemen, komite

audit, internal audit dan seluruh anggota organisasi danmemiliki tiga tujuan utama, yaitu:

efektivitas dan efisiensi operasi,

Menurut Warren, Reeves, dan Fees yang diterjemahkan oleh Farahmita,

2.1.3 Good Corporate Governance

Menurut Mas Achmad Daniri (2005;8) dalam bukunya yang berjudul “Konsep dan Penerapan GCG” mengemukakan bahwa pengertian Good Corporate Governance (GCG) adalah sebagai berikut :

“Suatu pola hubungan, sistem, dan proses yang digunakan oleh organ perusahaan

(Direksi, Dewan Komisaris, RUPS) guna memberikan nilai tambah kepada pemegang saham secara berkesinambungan dalam jangka panjang, dengan tetap memperhatikan

kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan

norma yang berlaku”.

2.2 Kerangka Pemikiran

Kerangka pemikiran merupakan suatu model konseptual tentang bagaimana teori yang berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah riset (Umar, 2009:242).

Audit internal sebagai agen yang paling “pas” untuk mewujudkan Internal Control,Risk

Management dan Good Corporate Governance yang pastinya akan memberi Nilai tambah bagi

Sumber Daya dan Perusahaan (Valery G. Kumat .2011:35).

Pengendalian intern merupakan salah satu unsur atau dasar untuk menciptakan Good

Corporate Governance, selain itu juga sebagai pengawasan aktif yang perlu dimasukan dalam

struktur organisasi dalam rangka memastikan adanya check and balance yang memadai, yaitu

adanya sistem pengendalian yang kuat. Selain itu juga, Good Corporate Governance merupakan

2.3 Hipotesis

Ha1: Audit Internal secara parsial memiliki pengaruh yang signifikan terhadap

penerapan good corporate governance.

Ha2: Pengendalian Internal secara parsial memiliki pengaruh yang signifikan terhadap

penerapan good corporate governance.

Ha3: Audit Internal dan Pengendalian Internal secara simultan memiliki pengaruh

yang signifikan terhadap penerapan good corporate governance.

III OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Menurut Sugiyono (2002:58) dalam bukunya “Metode Penelitian Bisnis” mendefinisikan

objek penelitian adalah sebagai berikut:

“Objek Penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan guna tertentu tentang sesuatu hal yang objektif, valid, dan reliabel tentang suatu hal

(variable tertentu)”.

Objek didalam penelitian ini adalah pengaruh auditor internal dan pengendalian internal

terhadap pelaksanaan good corporate governance

3.2. Metode Penelitian

Metode penelitian merupakan cara yang digunakan oleh peneliti dalam mengumpulkan data penelitiannya. Metode penelitian ini menggunakan metode deskriptif analisis dan verifikatif dengan pendekatan kuantitatif. Dengan menggunakan metode penelitian akan diketahui pengaruh yang signifikan dari variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:2) metode penelitian adalah: “merupakan cara ilmiah untuk

mendapatkan data dengan tujuan dan kegunaan tertentu”.

Berdasarkan pernyataan di atas, dapat disimpulkan bahwa terdapat empat kunci yang perlu diperhatikan yaitu cara ilmiah, data, tujuan dan kegunaan. Cara ilmiah berarti kegiatan penelitian itu didasarkan pada kegiatan ciri-ciri keilmuan, yaitu rasional, empiris, dan sistematis.

Metode deskriptif menurut Sugiyono (2010:29)adalah :

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan atau

menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan

yang lebih luas”.

Metode deskriptif digunakan untuk menggambarkan rumusan masalah ke satu dan dua. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lajut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Sedangkan menurut Mashuri (2009:45) metode verifikatif adalah sebagai berikut:

“Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang

serupa dengan kehidupan”.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X1 (Auditor Internal) X2

(Pengendalian Internal) terhadap Y (Good Corporate Governance). Verifikatif berarti menguji

3.2.1. Desain Penelitian

Agar penelitian dapat berjalan dan terlaksana dengan baik dan sistematis,

maka tentunya diperlukan perencanaan dan perancangan yang terkonsep dalam melakukan penelitian tersebut.

Menurut Moh. Nazir (2003:84) menyatakan bahwa:

“Desain Penelitian adalah semua proses yang diperlukan dalam perencanaan dan

pelaksanaan penelitian”.

Dari pemaparan diatas maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian yang dilakukan pada waktu tertentu. Desain penelitian yang digunakan dalam penelitian ini adalah:

1. Menentukan fenomena, literatur/studi pustaka, jurnal (penelitian sebelumnya) yang mendukung terhadap variabel yang akan diteliti

2. Menetapkan judul yang akan diteliti, sehingga dapat diketahui apa yang akan diteliti dan menjadi masalah dalam penelitian. Dalam penelitian ini penulis mengambil judul

“Pengaruh Audit Internal dan Pelaksanaan Pengendalian Internal Terhadap

pelaksanaan Good Corporate Governance”

3. Menetapkan/melakuan identifikasi masalah/merumuskan masalah-masalah yang akan dianalisis terhadap suatu perusahaan. Dalam penelitian ini yang menjadi rumusan masalah.

4. Mencari teori-teori yang terkait dengan variabel penelitian dan mengembangakan kerangka pemikirannya, lalu menarik dugaan sementara terhadap permasalahan yang terjadi (hipotesis).

5. Membuat opereasionalisasi variabel-variabel penelitian. 6. Menentukan Objek dan metode penelitian.

7. Menyusun teknik pengumpulan data yang digunakan.

8. Menyusun teknik pengumpulan data dengan menggunakan kuesioner tertutup. 9. Melakukan perancangan analisis data dan pengujian hipotesis.

10. Penarikan kesimpulan berdasarkan hasil penelitian.

11. Pelaporan hasil penelitian termasuk proses penelitian dan interprestasi data. Desain penelitian ini menggunakan pendekatan paradigma hubungan satu variabel bebas dengan dua variabel tergantung.

Desain penelitian tersebut dapat digambarkan sebagai berikut:

Gambar 3.1 Kerangka Pemikiran

Keterangan: X1 = Audit Internal

X2 = Pengendalian Intern

Y = Good Corporate Governance

T-2 Descriptive dan

3.2.2. Operasionalisasi Variabel

Dalam penelitian ini, peneliti menggunakan tiga variable, yaitu :

1. Variabel Independen (X1), yaitu variable bebas yang keberadaannya tidak dipengaruhi oleh variable-variabel lain. Variabel independen (X1) dalam penelitian ini adalah Audit Internal. Audit internal diukur dengan indikator

Indikator Audit Internal menurut Institute of Internal Auditors dalam Boynton dan Kell (2001)

1) Independensi 2) Keahlian profesional 3) Lingkup kerja pemeriksaan

4) Pelaksanaan pekerjaan pemeriksaan 5) Pengelolaan bagian pemeriksaan intern

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner, yang berupa daftar pertanyaan dan penyataan yang diajukan kepada responden, yang akhirnya di ranking berdasar skala ordinal.

2. Variabel Independen (X2), yaitu variable bebas yang keberadaannya tidak dipengaruhi oleh

variable-variabel lain. Variabel independen (X2) dalam penelitian ini adalah Pengendalian

Internal. pengendalian intern diukur dengan indikator:

1. Lingkungan Pengendalian (Control Environment)

2. Penilaian Resiko (Risk Asessment)

3. Aktivitas Pengendalian (Control Activities)

4. Sistem Informasi dan komunikasi (Information System and Communication)

5. Pemantauan (Monitoring)

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner, yang berupa daftar pertanyaan dan penyataan yang diajukan kepada responden, yang akhirnya di ranking berdasar skala ordinal.

3. Variabel Dependen (Y), yaitu variable tidak bebas yang keberadaannya dipengaruhi oleh variable-variabel lain. Variabel dependen yang digunakan adalah Good Corporate Governance. Good corporate governance diukur dengan indikator :

1. Transpraransi 2. Kemandirian 3. Akuntabilitas

4. Pertanggungjawaban Kewajaran (fairness)

Pengumpulan informasi mengenai variable ini berdasarkan kuesioner, yang berupa daftar pertanyaan dan pertanyaan yang diajukan kepada responden, yang akhirnya di ranking berdasar skala odinal.

pada bank BUMN kota Bandung.

3.3 Populasi, Sampel dan Responden penelitian