Morena Esa Teddy Suwardja, 2013

No. Daftar: 222/UN.40.FPEB.1.PL/2013 PENGARUH PELAKSANAAN AUDIT INTERNAL TERHADAP

PENERAPAN GOOD CORPORATE GOVERNANCE

(Studi pada BUMN yang Berkantor Pusat di Bandung)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Menempuh Ujian Sidang

Sarjana Ekonomi pada Program Studi Akuntansi

Disusun Oleh :

MORENA ESA TEDDY SUWARDJA NIM. 0901114

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Pengaruh Pelaksanaan Audit

Internal terhadap Penerapan

Good Corporate Governance

(Studi pada BUMN yang Berkantor Pusat di Bandung)

Oleh

Morena Esa Teddy Suwardja

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Morena Esa Teddy Suwardja 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi undang-undang.

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

PENGARUH PELAKSANAAN AUDIT INTERNAL TERHADAP PENERAPAN GOOD CORPORATE GOVERNANCE

(Studi pada BUMN yang Berkantor Pusat di Bandung)

Disusun Oleh: Morena Esa Teddy S.

0901114

Dosen Pembimbing: Drs. Karli Soedijatno, M.Si, Ak

Indah Fitriani, S.E, M.Ak, Ak

Penelitian ini bertujuan untuk mengetahui bagaimana pelaksanaan audit internal, penerapan prinsip-prinsip Good Corporate Governance, dan pengaruh pelaksanaan audit internal terhadap penerapan prinsip-prinsip Good Corporate Governance pada BUMN yang berkantor pusat di Bandung. Auditor internal diharapkan untuk menyediakan nilai bagi organisasi melalui efektivitas operasi yang meningkat dan tata kelola perusahaan yang baik dapat meningkatkan kinerja suatu

perusahaan. Metode penelitian ini adalah metode asosiatif dengan pendekatan kuantitatif

karena penelitian ini bermaksud untuk menjelaskan hubungan kausal dan pengaruh antara variabel-variabel melalui pengujian hipotesis. Penelitian ini menggunakan variabel audit internal sebagai variabel independen, dan penerapan GCG sebagai variabel dependen. Populasi dan sampel dalam penelitian ini adalah tujuh BUMN yang berkantor pusat di Kota Bandung. Adapun responden dalam penelitian ini adalah auditor internal yang bekerja di BUMN yang berkantor pusat di Kota Bandung. Jenis data yang digunakan dalam penelitian ini adalah data primer berupa kuesioner yang terdiri dari opini dan karakteristik dari responden berjumlah 66 orang responden yang mewakili seluruh auditor internal pada BUMN yang berkantor pusat di Bandung.

Hasil penelitian ini menunjukkan bahwa pelaksanaan audit internal pada BUMN yang berkantor pusat di Bandung sudah dilaksanakan dengan sangat baik dan pelaksanaan dan penerapan prinsip-prinsip Good Corporate Governance pada BUMN yang berkantor pusat di Bandung sudah dilaksanakan dengan sangat baik sehingga hanya perlu dipertahankan pelaksanaannya. Sedangkan pengaruh variabel audit internal terhadap penerapan prinip-prinsip Good Corporate Governance sebesar 67,08 %. Dengan demikian, hipotesis yang diajukan dalam penelitian ini diterima, yaitu audit internal berpengaruh terhadap penerapan Good Corporate Governance.

Kata Kunci : audit internal, Good Corporate Governance

Morena Esa Teddy Suwardja, 2013

ABSTRACT

THE INFLUENCE OF IMPLEMENTATION OF INTERNAL AUDIT ON IMPLEMENTATION OF GOOD CORPORATE GOVERNANCE

(Study at BUMN Which has Head Office In Bandung)

Written by: governance, and the influence of internal audit on implementation of the principles of good corporate governance at BUMN which has head office in Bandung. Internal auditors are expected to provide value for organization through improved operating effectiveness and good corporate governance can improve the performance of a company.

This study used assosiative method with quantitative approach to clarify the causal relationship and the influence of these variables through hypothesis testing. This study use variable internal audit as an independent variable, and the implementation of good corporate governance as the dependent variable. This study use BUMN which has head office in Bandung as a population and sample. The respondents is an internal auditor working at BUMN which has head office in Bandung. This study use primary data in the form of a questionnaire that consisted of opinions and characteristics of the respondent amounted to 66 respondents representing all internal auditors at BUMN which has head office in Bandung.

This study showed that internal audit at BUMN which has head office in Bandung has been conducted very well as well as the implementation of Good Corporate Governance principles, yet the implementation should be maintained well. While the influence of variable internal audit on the implementation principles of good corporate governance is 67.08 %. Thus, the proposed hypothesis in this study is accepted in which the internal audit influences the implementation of Good Corporation Governance.

i

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Bismillahirrahmanirrahim

Alhamdulillah penulis panjatkan puji dan syukur kepada Allah SWT atas rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good

Corporate Governance (Studi pada BUMN yang Berkantor Pusat di

Bandung)”.

Skripsi ini penulis susun untuk memenuhi persyaratan dalam menempuh ujian siding pada Program Studi Akuntansi Universitas Pendidikan Indonesia. Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan kesalahannya baik dari segi isi, penulisan, maupun cara penyajiannya. Oleh karena itu, penulis sangat mengharapkan masukan dan sarannya yang bersifat membangun.

Bandung, Oktober 2013

Penulis

ii

Morena Esa Teddy Suwardja, 2013

UCAPAN TERIMA KASIH

Dengan selesainya Skripsi ini penulis menyampaikan rasa syukur dan terima kasih sedalam-dalamnya kepada Allah SWT, atas karunia-Nya penulis dapat menyelesaikan skripsi ini dan kepada semua pihak yang telah membantu dan mendorong atas selesainya penulisan skripsi ini. Terutama kepada Ibu tercinta Ratna Sari beserta Bapak tercinta Teddy Suwardja yang telah membimbing, menyayangi, dan memberikan dorongan baik moril maupun materil beserta adik-adik tersayang Ireina Dwi Teddy Suwardja, Devina Tri Teddy Suwardja, dan Muhammad Farrel Cuarto Teddy Suwardja. Terimakasih juga untuk Bapak Drs. Karli Soedijatno, M.Si, Ak dan Ibu Indah Fitriani, SE, M.Ak.,Ak selaku Dosen Pembimbing yang dengan sabar memberikan bimbingan, pengarahan dan perbaikan-perbaikan serta dorongan yang sangat berharga dalam penulisan skripsi ini.

Penulis menyadari bahwa keberhasilan penulisan skripsi ini tidak lepas dari dorongan, bantuan, dan doa dari pihak lain. Oleh sebab itu dengan selesainya skripsi ini penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M. Pd, selaku Rektor UPI Bandung.

2. Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan FPEB UPI Bandung. 3. Bapak Drs. H. Nono Supriatna, M.Si, selaku Ketua Program Studi

iii

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4. Ibu Mimin Widaningsih, S.Pd, M.Si selaku dosen Pembimbing Akademik.

5. Ibu Dr. Rozmita Dewi YR, S.Pd, M.Si dan Bapak Denny Andriana, SE, MBA, Ak, CMA selaku dosen penguji sidang skripsi.

6. Bapak Agus Widarsono, SE, M.Si, Ak selaku dosen penguji sidang komprehensif.

7. Seluruh Dosen dan Asisten Dosen Program Studi Akuntansi yang telah mendidik dan memberikan bekal ilmu pengetahuan yang sangat berharga bagi penulis selama melaksanakan studi di UPI Bandung. 8. Seluruh staff di lingkungan FPEB yang telah ikut membantu

kelancaran skripsi ini.

9. Sahabat-sahabat terbaikku yang selalu setia mendengarkan semua cerita-ceritaku dan keluhanku. Terima kasih buat dorongan dan semangatnya.

10. Seluruh teman-teman Program Studi Akuntansi angkatan 2009, terima kasih atas kebersamaan kita selama ini, semoga kita dapat lulus tepat waktu.

iv

Morena Esa Teddy Suwardja, 2013

DAFTAR ISI

KATA PENGANTAR ... i

UCAPAN TERIMA KASIH ... ii

DAFTAR ISI ... iv

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Rumusan Masalah ... 10

1.3 Maksud dan Tujuan penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Akademis ... 11

1.4.2 Kegunaan Praktis ... 11

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 12

2.1 Kajian Pustaka ... 12

2.1.1 Audit Internal ... 12

2.1.2 Lingkup Audit ... 15

2.1.3 Fungsi Audit Internal ... 16

v

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.5 Standar Internasional untuk Praktek Audit Internal yang Profesional

... 19

2.1.6 Good Corporate Governance ... 22

2.1.7 Prinsip-Prinsip GCG ... 24

2.1.8 Tujuan GCG di BUMN ... 30

2.2 Penelitian Terdahulu ... 31

2.3 Kerangka Pemikiran ... 33

2.4 Hipotesis ... 36

BAB III METODE PENELITIAN... 37

3.1 Objek Penelitian ... 37

3.2 Metode Penelitian... 37

3.2.1 Desain Penelitian ... 37

3.2.2 Definisi dan Operasionalisasi Variabel ... 38

3.2.2.1 Definisi Variabel ... 38

3.2.2.2 Operasionalisasi Variabel... 39

3.2.3 Populasi dan Sampel Penelian ... 41

3.2.3.1 Populasi ... 41

3.2.3.2 Sampel Penelitian ... 40

3.2.4 Teknik Pengumpulan Data ... 42

3.2.5 Skala Pengukuran ... 43

3.2.6 Jenis dan Sumber Data ... 44

3.2.7 Uji Instrumen ... 44

vi

Morena Esa Teddy Suwardja, 2013

3.2.8.1 Teknik Analisis Data ... 47

3.2.8.2 Rancangan Pengujian Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 51

4.1 Hasil Penelitian ... 51

4.1.1 Gambaran Umum Objek Penelitian ... 51

4.1.2 Struktur Organisasi BUMN ... 64

4.1.3 Data Responden ... 66

4.1.4 Deskripsi dan Data Penelitian ... 67

4.2 Pembahasan ... 88

BAB V SIMPULAN DAN SARAN ... 98

5.1 Simpulan ... 98

5.2 Saran ... 100

vii

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Tabel 1.1 Skor Penilaian GCG BUMN ... 5

Tabel 2.1 Penelitian Terdahulu ... 31

Tabel 3.1 Operasionalisasi Variabel ... 40

Tabel 3.2 Skor Jawaban ... 43

Tabel 3.3 Interpretasi Skor ... 43

Tabel 4.1 Daftar BUMN yang Berkantor Pusat di Bandung ... 53

Tabel 4.2 Demografi Responden... 66

Tabel 4.3 Distribusi Kuesioner ... 67

Tabel 4.4 Validitas VariabelAudit Internal ... 68

Tabel 4.5 Validitas Variabel Penerapan GCG ... 69

Tabel 4.6 Hasil Pengujian Reabilitas ... 71

Tabel 4.7 Frekuensi Jawaban Audit Internal... 72

Tabel 4.8 Frekuensi Jawaban Penerapan GCG ... 75

Tabel 4.9 Frekuensi Jawaban Standar Atribut ... 77

Tabel 4.10 Frekuensi jawaban Standar Kinerja ... 78

Tabel 4.11 Frekuensi Jawaban Pertanyaan Transparansi ... 80

Tabel 4.12 Frekuensi Jawaban Akuntabilitas... 81

Tabel 4.13 Frekuensi Jawaban Responsibilitas ... 82

Tabel 4.14 Frekuensi Jawaban Independensi ... 83

Tabel 4.15 Frekuensi Jawaban Kesetaraan ... 84

Tabel 4.16 One-Sample Kolmogorov-Smirnov Test ... 85

viii

Morena Esa Teddy Suwardja, 2013

DAFTAR GAMBAR

Gambar 1.1 Diagram Batang Kinerja BUMN (Laba Rugi) ... 3

Gambar 1.2 Diagram Batang Kinerja BUMN (Neraca) ... 3

Gambar 2.1 Kerangka Pemikiran ... 36

Gambar 4.1 Struktur Organisasi BUMN di Bandung ... 65

ix

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR LAMPIRAN

Lampiran 1 Form Bimbingan dan Penelitian Lampiran 2 Data Penelitian

Lampiran 3 Hasil Perhitungan software SPSS 19.0 for windows

1

Morena Esa Teddy Suwardja, 2013

BAB I

PENDAHULUAN

1.1 Latar Belakang

2

Tujuan perusahaan dalam mengamankan aset dan menyehatkan pengelolaan BUMN, penerapan GCG merupakan alternatif penting yang diharapkan mampu mengatasi berbagai masalah inkonsistensi akibat benturan kepentingan antara-antara pihak-pihak yang terkait. Cheung dan Chan (2004) dalam Dian Sita A., tata kelola perusahaan mengacu pada sistem dimana perilaku manusia dipantau dan dikendalikan. Pentingnya tata kelola suatu perusahaan dikarenakan dalam perusahaan besar di perekonomian modern berhubungan dengan banyak pihak yang menyediakan modal (shareholders) dan pihak yang mengatur sumber daya (manajemen). Konflik kepentingan antara dua kelompok ini muncul dan memungkinkan adanya pengambilan hak-hak pemegang saham.

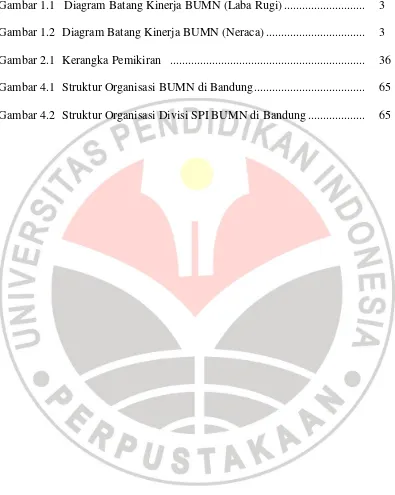

3

Gambar 1.1

Diagram Batang Kinerja BUMN

Diagram ini menunjukkan perkembangan BUMN saat ini dari tahun 2009-2011. Diagram ini diambil dari situs resmi bumn pada 26 Mei 2013. Dilihat dari pendapatan usaha, terjadi peningkatan dari tahun 2009-2010 sebesar Rp.138.112.675, dan tahun 2010-2011 meningkat sebesar Rp.246.948.355. Laba usaha mengalami penurunan dari 2009-2010 sebesar Rp. 3.018.031 dan pada tahun 2010-2011 mengalami peningkatan sebesar Rp. 64.292.258. Laba bersih BUMN mengalami peningkatan pada tahun 2009-2010 sebesar Rp. 12.595.786 dan tahun 2010-2011 sebesar Rp. 14.778.403.

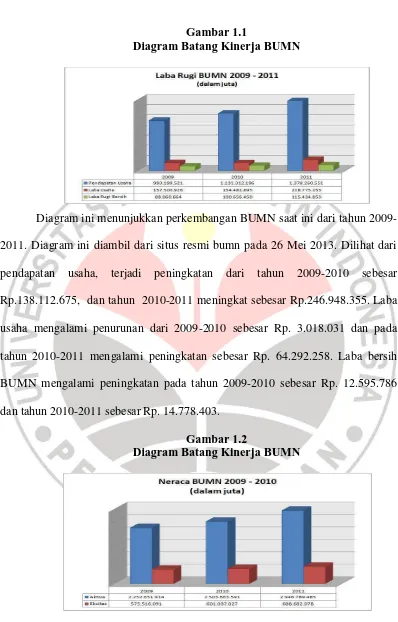

Gambar 1.2

Diagram Batang Kinerja BUMN

4

Gambar 1.2 menunjukkan peningkatan jumlah aktiva dan ekuitas yang dimiliki oleh BUMN di Indonesia. Pada tahun 2009-2010 terjadi peningkatan jumlah aktiva yang ada pada BUMN dilihat dari laporan neraca sebesar Rp. 251.011.677 dan tahun 2010-2011 sebesar Rp. 443.125.894. Jumlah ekuitas yang dimiliki BUMN pun meningkat pada tahun 2009-2010 sebesar Rp. 25.520.936 dan tahun 2010-2011 sebesar Rp. 87.645.051.

5

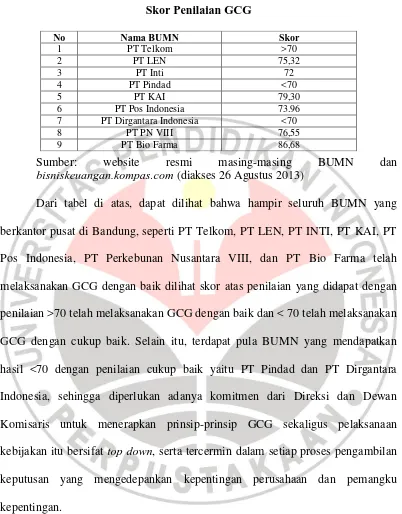

Tabel 1.1 Skor Penilaian GCG

Sumber: website resmi masing-masing BUMN dan

bisniskeuangan.kompas.com (diakses 26 Agustus 2013)

Dari tabel di atas, dapat dilihat bahwa hampir seluruh BUMN yang berkantor pusat di Bandung, seperti PT Telkom, PT LEN, PT INTI, PT KAI, PT Pos Indonesia, PT Perkebunan Nusantara VIII, dan PT Bio Farma telah melaksanakan GCG dengan baik dilihat skor atas penilaian yang didapat dengan penilaian >70 telah melaksanakan GCG dengan baik dan < 70 telah melaksanakan GCG dengan cukup baik. Selain itu, terdapat pula BUMN yang mendapatkan hasil <70 dengan penilaian cukup baik yaitu PT Pindad dan PT Dirgantara Indonesia, sehingga diperlukan adanya komitmen dari Direksi dan Dewan Komisaris untuk menerapkan prinsip-prinsip GCG sekaligus pelaksanaan kebijakan itu bersifat top down, serta tercermin dalam setiap proses pengambilan keputusan yang mengedepankan kepentingan perusahaan dan pemangku kepentingan.

Selain itu, adapun fenomena yang dikutip dari vivanews pada tahun 2013 (bisnis.news.viva.co.id diakses tanggal 11 Oktober 2013) menunjukkan bahwa terdapat 14 perusahaan BUMN yang memiliki skor terbaik dalam penerapan Good Corporate Governance. Penilaian ini dilakukan oleh Indonesian Institute for

No Nama BUMN Skor

7 PT Dirgantara Indonesia <70

8 PT PN VIII 76,55

6

Corporate Directorship (IICD) yang mengacu pada ASEAN Corporate Governance Scorecard yang sudah mulai diterapkan untuk perusahaan-perusahaan terbuka di kawasan ASEAN menjelang integerasi pada 2015. Dari hasil penilaian ini diantaranya PT Telekomunikasi Indonesia, Tbk sebagai salah satu BUMN yang berkantor pusat di Bandung yang mendapatkan peringkat sepuluh terbaik sebagai BUMN yang menerapkan GCG dengan sangat baik. Seperti yang dikutip dari situs bisnis keuangan kompas pada tahun 2010 (bisniskeuangan.kompas.com diakses tanggal 11 Oktober 2013), terdapat 16 BUMN bidang usaha Pertambangan, Industri Strategis, Energi, dan Telekomunikasi (PISET) yang telah melaksanakan prinsip-prinsip GCG dilihat dari kelengkapan infrastruktur penerapan GCG dan berkomitmen dalam melaksanakan prinsip-prinsip GCG diantaranya, terdiri dari BUMN yang berkantor pusat di Bandung yaitu PT Telkom, PT Inti, PT Pindad, PT KAI, dan PT LEN Industri.

7

fenomena terkait dengan pelaksanaan audit internal pada BUMN yang berkantor pusat di Bandung yang dikutip dari situs resmi PT Pos Indonesia pada tahun 2013 (posindonesia.co.id diakses tanggal 11 Oktober 2013) bahwa penugasan audit internal yang dilakukan oleh unit Satuan Pengawas Internal membantu direksi untuk melakukan pengujian secara periodik atas penerapan prinsip-prinsip GCG dan efektifitas operasional perusahaan melalui penilaian yang independen.

8

9

10

1.2 Rumusan Masalah

1. Bagaimana pelaksanaan audit internal pada BUMN yang berkantor pusat di Bandung?

2. Bagaimana penerapan Good Corporate Governance pada BUMN yang berkantor pusat di Bandung?

3. Bagaimana pengaruh pelaksanaan audit internal terhadap penerapan Good Corporate Governance pada BUMN yang berkantor pusat di Bandung?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini yaitu untuk mengkaji dan mendapat gambaran mengenai pengaruh antara pelaksanaan audit internal terhadap penerapan GCG pada BUMN yang berkantor pusat di Bandung. Selain itu peneliti ingin mengetahui bagaimana peran pelaksanaan audit internal dan penerapan GCG pada BUMN yang berkantor pusat di Bandung.

1.3.2 Tujuan Penelitian

Tujuan yang ingin dicapai dalam penelitian ini adalah:

a. untuk mengetahui bagaimana pelaksanaan audit internal BUMN yang berkantor pusat di Bandung.

11

c. untuk mengetahui adanya pengaruh antara pelaksanaan audit internal terhadap penerapan Good Corporate Governance pada BUMN yang berkantor pusat di Bandung.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Akademis

Penelitian ini diharapkan dapat memberikan gambaran mengenai pelaksanaan audit internal dan penerapan Good Corporate Governance BUMN serta pengaruh peranan audit internal terhadap penerapan Good Corporate Governance pada BUMN yang berkantor pusat di Bandung. Penelitian ini juga dapat dijadikan referensi untuk penelitian berikutnya dalam bidang yang sama.

1.4.2 Kegunaan Praktis

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

37

BAB III

METODE PENELITIAN

3.1Objek Penelitian

Dalam penelitian ini, yang menjadi objek penelitian adalah pelaksanaan audit internal dan penerapan Good Corporate Governance (GCG). Studi empiris pada BUMN yang berkantor pusat di Bandung. Peneliti ingin menguji apakah ada pengaruh pelaksanaan audit internal terhadap penerapan GCG. Objek penelitian ini berdasarkan ketertarikan peneliti terhadap fenomena-fenomena yang terjadi pada BUMN berkaitan dengan peran pelaksanaan audit internal dalam membantu organisasi untuk mencapai tujuannya dengan menggunakan pendekatan yang terarah dan sistematis dalam menilai dan mengevaluasi proses tata kelola (governance process) untuk menambah nilai perusahaan.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Metode yang digunakan untuk menganalisis penelitian mengenai

38

Morena Esa Teddy Suwardja, 2013

3.2.2 Definisi dan Operasionalisasi Variabel

Variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya (Sugiyono, (2012:59).

3.2.2.1Definisi Variabel

Penelitian ini dilakukan untuk menguji pengaruh pelaksanaan audit internal terhadap penerapan GCG. Penelitian ini menggunakan variabel pelaksanaan audit internal sebagai variabel independen, dan penerapan GCG sebagai variabel dependen. Berikut penjelasan kedua variabel penelitian ini:

a. Variable independen (X)

Variabel independen adalah variabel bebas yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) (Sugiyono, (2012:59). Audit internal merupakan variabel independen dalam penelitian ini. Adapun pengertiannya yaitu aktivitas konsultasi dan assurance yang objektif dan independen yang dirancang untuk menambah nilai dan memperbaiki operasi organisasi. Variabel ini dapat diukur dari Standar Profesional Audit Internal yaitu Standar Atribut dan Standar Kinerja.

b. Variable dependen (Y)

39

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

untuk berfungsi secara efisien guna menghasilkan nilai ekonomi jangka panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat sekitar secara keseluruhan.

Responden diminta untuk mengisi opini apa yang diberikan pada setiap ilustrasi di kuesioner. Kuesioner pada penelitian ini menggunakan skala semantic defferensial yang digunakan untuk mengukur sikap/karakteristik tertentu yang dipunyai oleh seseorang hanya bentuknya bukan pilihan ganda maupun checklist, tetapi tersusun dalam satu garis kontinum yang jawabannya sangat positifnya terletak dibagian kanan garis, dan jawabannya yang sangat negatif terletak di bagian kiri garis, atau sebaliknya. Responden yang memberi penilaian dengan angka 5, berarti persepsi responden terhadap indikator itu sangat positif, sedangkan bila memberi jawaban pada angka 3, berarti netral, dan bila memberi jawaban pada angka 1, maka persepsi responden terhadap indikator sangat negatif. Data yang diperoleh adalah data interval dan biasanya skala ini digunakan untuk mengukur/sikap/karakteristik tertentu yang dipunyai oleh seseorang (Sugiyono, (2012:138).

3.2.2.2 Operasionalisasi Variabel

40

Morena Esa Teddy Suwardja, 2013

Tabel 3.1

Operasionalisasi Variabel

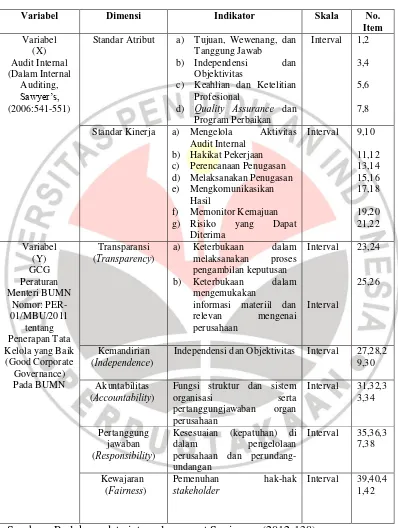

Variabel Dimensi Indikator Skala No. Item

Standar Atribut a) Tujuan, Wewenang, dan Tanggung Jawab

b) Independensi dan

Objektivitas

c) Keahlian dan Ketelitian Profesional Standar Kinerja a) Mengelola Aktivitas

Audit Internal

Independensi dan Objektivitas Interval 27,28,2 9,30

41

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1Populasi

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, (2012:115). Populasi dalam penelitian ini adalah BUMN yang berkantor pusat di Kota Bandung. BUMN yang berkantor pusat di Bandung berjumlah sembilan BUMN, yaitu:

a. PT Telekomunikasi Indonesia, Tbk b. PT Dirgantara Indonesia

c. PT Len Industri d. PT Pindad

e. PT Industri Telekomunikasi Indonesia (INTI) f. PT Pos Indonesia

g. PT Kereta Api Indonesia h. PT Bio Farma

i. PT Perkebunan Nusantara VIII

3.2.3.2Sampel Penelitian

Menurut Sugiyono, (2012:116), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Menurut Nana Syaodih, (2005:250), sample juga dapat didefinisikan sebagai kelompok kecil yang secara nyata kita teliti dan tarik kesimpulannya. Adapun dalam penelitian ini, teknik sampling yang digunakan adalah sampling jenuh. Menurut Sugiyono (2012:122)

42

Morena Esa Teddy Suwardja, 2013

digunakan sebagai sampel, hal ini dilakukan karena jumlah populasi relatif kecil, kurang dari 30 orang. Oleh karena itu, sampel yang diambil dalam penelitian ini adalah BUMN yang berkantor pusat di Kota Bandung. Adapun responden dalam penelitian ini adalah auditor internal yang bekerja di BUMN yang berkantor pusat di Kota Bandung.

3.2.4 Teknik Pengumpulan Data

43

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.5 Skala Pengukuran

Alat ukur yang digunakan untuk mengukur hasil pengisian kuesioner oleh responden adalah menggunakan skala numerik. Jawaban setiap instrumen yang menggunakan skala numerik mempunyai gradasi yang dapat berupa kata-kata. Berikut disajikan dalam bentuk tabel penilaian yang akan digunakan oleh peneliti.

Tabel 3.2

Menurut sugiyono (2012:141) kriteria interpretasi skor berdasarkan jawaban responden dapat ditentukan sebagai berikut, skor maksimum setiap kuesioner adalah 5 dan skor minimum adalah 1, atau berkisar antara 20% sampai 100%, maka jarak antara skor yang berdekatan adalah 16%. ((100%-20%)/5).” Sehingga dapat diperoleh kriteria sebagai berikut:

Tabel 3.3 Interpretasi Skor

Hasil Kategori

20%-35,99% Tidak Baik / Tidak Efektif 36%-51,99% Kurang Baik/Efektif 52%-67,99% Cukup Baik/Efektif 68%-83,99% Baik/Efektif

84%-100% Sangat Baik/Sangat Efektif

44

Morena Esa Teddy Suwardja, 2013

Interpretasi skor ini diperoleh dengan cara membandingkan skor item yang diperoleh berdasarkan jawaban responden dengan skor tertinggi jawaban kemudian dikalikan 100%.

Skor item diperoleh dari hasil perkalian antara nilai skala pertanyaan dengan jumlah responden yang menjawab pada nilai tersebut. Sementara skor tertinggi diperoleh dari jumlah nilai skala pertanyaan paling tinggi dikalikan dengan jumlah responden secara keseluruhan. Dalam penelitian ini, nilai skala yang paling tinggi adalah 5 dan jumlah responden secara keseluruhan adalah 66, sehingga skor tertinggi adalah 66 x 5 =330 untuk masing-masing item pertanyaan.

3.2.6 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer yang digunakan berupa data subjek (self report data) yang berupa opini dan karakteristik dari responden. Data primer dalam penelitian ini berupa:

1. Karakteristik responden yaitu jenis kelamin, usia, posisi di BUMN, jenjang pendidikan, dan lama berprofesi.

45

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.2.7 Uji Instrumen Penelitian

Komitmen pengukuran dan pengujian suatu kuesioner atau hipotesis sangat bergantung pada kualitas data yang dipakai dalam pengujian tersebut. Data penelitian tidak akan berguna jika instrumen yang digunakan untuk mengumpulkan data penelitian tidak memiliki reability (tingkat keandalan) dan

validity (tingkat kebenaran/keabsahan yang tinggi). Pengujian pengukuran tersebut masing-masing menunjukkan konsistensi dan akurasi data yang dikumpulkan. Pengujian validitas dan reabilitas kuesioner dalam penelitian ini menggunakan program SPSS 19.00 (Statistical Product and Service Solution) for windows.

3.2.7.1Pengujian Validitas

Uji validitas adalah suatu ukuran yang menunjukkan tingkat keandalan atau kesahihan suatu alat ukur (Riduwan, (2012:73). Menurut Sugiyono, (2012:172), valid berarti instrumen tersebut dapat digunakan untuk mengukur seberapa nyata suatu pengujian atau instrumen. Pengukuran dikatakan valid jika mengukur dengan nyata dan benar. Pengujian validitas data dalam penelitian ini dilakukan secara statistik yaitu menghitung korelasi antara masing-masing pertanyaan dengan skor total dengan menggunakan metode Product Moment Pearson Correlation. Adapun rumus Product Moment Pearson Correlation:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

46

Morena Esa Teddy Suwardja, 2013

r : koefisien korelasi antara x dan y n : jumlah subjek

X :skor item X Y :skor item Y

∑ : Jumlah skor items ∑ : jumlah skor total

∑ : jumlah kuadrat skor item ∑ : jumlah kuadrat skor total Kriteria keputusan :

rh> rtmaka instrumen tersebut valid rh<rt maka instrumen tersebut tidak valid

Pengujian dilakukan dengan cara mengkorelasikan antara skor item setiap butir pernyataan dengan skor total, selanjutnya interpretasi dari koefisien korelasi yang dihasilkan, bila korelasi tiap faktor tersebut positif dan besarnya lebih dari sama dengan 0,3 maka dapat disimpulkan bahwa instrumen tersebut memiliki validitas konstruksi yang baik. (Sugiyono, (2012 :177-178).

3.2.7.2 Pengujian Reliabilitas

47

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mendekati 1 (>60), semakin tinggi koefisien internal reliabilitasnya (Nunnally, 1967, dalam Imam Ghozali, (2007:42).

Uji reabilitas instrumen dilakukan dengan menggunakan rumus koefisien

Cronbach Alpha, yaitu:

Rumus:

[ ∑ ]

Keterangan

ri :koefisien reliabilitas instrumen (cronbach alpha) k :jumlah item pertanyaan

∑

:jumlah varian item pertanyaan :total varians

Kriteria keputusan :

rh> rt maka instrumen tersebut reliabel rh<rt maka instrumen tersebut tidak reliabel (Husein Umar, (2008:56)

3.2.8 Teknik Analisis Data dan Rancangan Pengujian Hipotesis.

3.2.8.1Teknik Analisis Data

3.2.8.1.1 Uji Normalitas

48

Morena Esa Teddy Suwardja, 2013

termasuk regresi. Mendeteksi apakah data berdistribusi normal atau tidak, dapat diketahui dengan menggambarkan penyebaran data melalui sebuah grafik. Jika datanya menyebar disekitar garis diagonal dan mengikuti arah garis diagonalnya, maka regresi memenuhi asumsi normalitas. (Sugiyono, (2004 :173)

Karena variabel penelitiannya ada dua, maka pengujian normalitas data juga meliputi dua data untuk dua variabel tersebut. Pengujian normalitas data dapat menggunakan uji normalitas Komolgorov-Smirnov Z dengan bantuan SPSS 19.0 for windows. Metode pengambilan keputusan untuk uji normalitas yaitu jika

signifikansi > α=0,05 maka data tersebut berdistribusi normal dan sebaliknya, jika

signifikansi < α=0,05 maka data tersebut tidak berdistribusi normal. (Imam Ghozali, 2007:34)

3.2.8.1.2 Korelasi Product Moment

Analisis korelasi pearson product moment digunakan untuk menentukan bagaimana kuatnya hubungan suatu variabel dengan variabel lain yang dalam penelitian ini adalah hubungan antara audit internal (X) terhadap penerapan Good Corporate Governance (Y). Adapun rumus pearson product moment adalah :

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Keterangan:

: koefisien korelasi antara x dan y n : jumlah subjek

49

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Y :skor item Y

∑ : Jumlah skor items ∑ : jumlah skor total

∑ : jumlah kuadrat skor item ∑ : jumlah kuadrat skor total

Kriteria keputusan:

-rtabel< rhitung< + rtabel , maka H0 diterima

(Sugiyono , (2012:248)

3.2.8.1.3 Koefisien determinasi

Koefisien determinasi digunakan untuk mencari besarnya pengaruh variabel independen. Untuk mengetahui besarnya koefisien determinan, dapat dihitung dengan menggunakan rumus:

KD = r2x 100 %

Riduwan (2012:76) Keterangan:

KD = Koefisien determinan

r2 = Nilai koefisien korelasi product moment

3.2.8.2Uji Hipotesis

50

Morena Esa Teddy Suwardja, 2013 3.2.8.2.1 Hipotesis Statistik

Ho: = 0 : Audit Internal (X) tidak ada pengaruh terhadap penerapan

Good Corporate Governance (Y).

H1: ≠ 0 : Audit Internal (X) ada pengaruh terhadap penerapan Good Corporate Governance (Y).

3.2.8.2.2 Uji t

Menurut Riduwan (2012:76) uji signifikansi berfungsi apabila peneliti ingin mencari makna pengaruh variabel X terhadap Y, rumusnya adalah :

√

Keterangan :

t = nilai t hitung

r = Koefisien korelasi Pearson Product Moment

n = Banyaknya responden

Kriteria keputusan:

98

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Berdasarkan hasil penelitian dan pembahasan mengenai audit internal terhadap penerapan Good Corporate Governance (GCG), maka dalam bab ini dapat ditarik kesimpulan sebagai berikut:

Morena Esa Teddy Suwardja, 2013

99

2. Penerapan prinsip-prinsip Good Corporate Governance (GCG) pada BUMN yang berkantor pusat di Bandung sudah diterapkan dengan sangat baik. Hal ini berdasarkan fenomena perolehan skor dari penilaian yang dilakukan oleh BPKP pada BUMN yang berkantor pusat di Bandung dengan kriteria yang telah diatur oleh Peraturan Menteri BUMN Nomor: PER-01/MBU/2011 tentang Penerapan Tata Kelola yang Baik (Good Corporate Governance) Pada BUMN di Indonesia, menunjukkan bahwa BUMN yang berkantor pusat di Bandung telah menerapkan prinsip-prinsip GCG. Hasil ini juga didukung dengan perolehan pengolahan data yang didapat dari kuesioner yang berisi mengenai opini dan karakteristik responden auditor internal yang mewakili masing-masing BUMN yang berkantor pusat di Bandung dan melakukan perhitungan dengan menggunakan bantuan software SPSS 19.0 for windows

menghasilkan skor 94,07 %. Berdasarkan tabel interpretasi skor termasuk dalam kategori sangat baik/sangat efektif.

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

100

kinerja manajemen. Hasil ini juga didukung dengan perolehan pengolahan data yang didapat dari kuesioner yang berisi mengenai opini dan karakteristik responden auditor internal yang mewakili masing-masing BUMN yang berkantor pusat di Bandung dan melakukan perhitungan dengan menggunakan bantuan software SPSS 19.0 for windows menghasilkan skor 67,08 %. Sedangkan sisanya, yaitu 32,92 % dipengaruhi oleh faktor lain yang tidak dibahas dalam penelitian ini. Berdasarkan tabel interpretasi skor termasuk dalam kategori cukup kuat.

5.2 Saran

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis mengajukan beberapa saran sebagai berikut:

Morena Esa Teddy Suwardja, 2013

101

Corporate Governance) Pada BUMN di Indonesia sehingga dapat meningkatkan kinerja perusahaan.

2. Bagi peneliti selanjutnya, peneliti menyarankan agar melakukan penelitian kuantitatif dengan faktor-faktor yang berbeda sehingga tidak hanya pengaruh yang diuji dalam penelitian.

102

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Akbar, Adam Jihad. (2013). Ada 14 BUMN Raih Skor Corporate Governance

Terbaik. [Online]. Tersedia:

http://bisnis.news.viva.co.id/news/read/400217-ada-14-bumn-raih-skor-corporate-governance-terbaik. [11 Oktober 2013]

Arens, Alvin A., et.al. (2008). Auditing dan Jasa Assurance Jilid 2. Jakarta: Penerbit Erlangga

Aryani, Ika Kurnia dan Drs. Sudarno, M.Si., Akt. PhD. (2011). Pengaruh Internal Audit Terhadap Audit Fee dengan Penerapan GCG Sebagai Variabel Intervening. [26 April 2013]

Aryanti, Dian Sita. (2012). Peran Komite Audit dan Audit Internal dalam Perwujudan GCG Pada BUMN yang Sudah Go Public (Studi Kasus PT Wijaya Karya, Tbk. [26 April 2013]

Effendi, Muh. Arief. (2009). The Power Of Good Corporate Governance Teori dan Implementasi. Jakarta: Penerbit Salemba Empat

Evy. (2013). Sembilan BUMN Belum Terapkan GCG. [Online]. Tersedia: http://bisniskeuangan.kompas.com/read/2010/02/08/17220074/Sembilan.B UMN.Belum.Terapkan.GCG. [11 Oktober 2013]

Fathori, Abdurrahmat. (2006). Metode Penelitian & Teknik Penyusunan Skripsi. Jakarta: Penerbit PT Rineka Cipta

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate. Semarang:Badan Penerbit Universitas Diponegoro

Hardi, Erick P. (2012). Penetapan Kerugian Negara Dipersoalkan. [Online]. Tersedia:http://www.tempo.co/read/news/2012/05/28/058406756/Penetapa n-Kerugian-Negara-Dipersoalkan. [26 April 2013]

Kaihatu, Thomas S. (2006). Good Corporate Governance dan Penerapannya

Di Indonesia. Jurnal Manajemen dan Kewirausahaan.Vol.8, No.1.Hal 1-9

Khairandy, Ridwan dan Camelia Malik. (2007). Good Corporate Governance Perkembangan Pemikiran dan Implementasinya di Indonesia dalam Perspektif Hukum. Yogyakarta: Kreasi Total Media

103

Morena Esa Teddy Suwardja, 2013

Kusmayadi, Dedi. (2012).Determinasi Audit Internal Dalam Mewujudkan Good Corporate Governance Serta Implikasinya Pada Kinerja Bank. Jurnal Keuangan dan Perbankan.Vol.16, No. 1.Hal 147-156

Lahu, Misya Kurnia. (2011). Pengaruh Peranan Audit Internal Terhadap Penerapan Good Corporate Governance Pada PT Kimia Farma, Tbk. Jakarta. [26 April 2013]

Nurhayat, Wiji. (2012). Ini Gebrakan Bisnis yang Bakal Digarap Pos Indonesia. [Online].Tersedia:http://finance.detik.com/read/2012/11/03/155752/20806 16/4/ini-gebrakan-bisnis-yang-bakal-digarap-pos-indonesia. [18 Mei 2013] Nuswandari, Cahyani. (2009).Pengaruh Corporate Governance Perception Index Terhadap Kinerja Perusahaan Pada Perusahaan yang Terdaftar di Bursa Efek Jakarta.Jurnal Bisnis dan Ekonomi.Vol 16, No. 2. Hal 70-84

Peraturan Menteri BUMN Nomor: PER-01/MBU/2011 tentang Penerapan Tata Kelola yang Baik (Good Corporate Governance) Pada BUMN

Pratolo, Surya. (2007). Good Corporate Governance dan Kinerja BUMN di Indonesia: Aspek Audit Manajemen dan Pengendalian Intern Sebagai Variabel Eksogen Serta Tinjauannya Pada Jenis Perusahaan. Simposium Nasional Akuntansi X.Unhas Makassar 26-28 Juli

Riduwan. (2009). Metode & Teknik Menyusun Proposal Penelitian. Bandung:Penerbit Alfabeta

Sari, Maylia Pramono dan Raharja. (2011). Peran Audit Internal Dalam Upaya Mewujudkan Good Corporate Governance Pada badan Layanan Umum di Indonesia. [26 April 2013]

Sawyer, Lawrence B., Mortimer A. Dittenhofer, dan James H. Scheiner. (2006).

Internal Auditing. Jakarta: Salemba Empat

Sawyer, Lawrence B., Mortimer A. Dittenhofer, dan James H. Scheiner. (2005).

Internal Auditing. Jakarta: Salemba Empat

Sugiyono. (2012). Metode Penelitian Bisnis. Bandung:Penerbit Alfabeta

Sukmadinata, Nana Syaodih. (2005). Metode Penelitian Pendidikan. Bandung: Penerbit PT Remaja Rosdakarya

104

Morena Esa Teddy Suwardja, 2013

Pengaruh Pelaksanaan Audit Internal Terhadap Penerapan Good Corporate Governance Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Zarkasyi, Moh. Wahyudin. (2008). Good Corporate Governance. Bandung: Penerbit Alfabeta Bandung.

...(2013). Good Corporate Governance. [Online]. Tersedia: http://www.posindonesia.co.id. [11 Oktober 2013]