BUKTI MENGENAI DAMPAK PENGENDALIAN INTERNAL DAN GOOD

CORPORATE GOVERNANCE TERHADAP AUDIT FEE

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Oleh:

Vivi Lestari

NIM: 109082000038

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ii

BUKTI MENGENAI DAMPAK PENGENDALIAN INTERNAL DAN GOOD

CORPORATE GOVERNANCE TERHADAP AUDIT FEE

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Guna Meraih Gelar Sarjana

Disusunoleh:

VIVI LESTARI NIM. 109082000038

Dibawah Bimbingan

Pembimbing I Pembimbing II

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 30 Juli 2013 telah dilaksanakan Ujian Komprehensif atas mahasiswa:

Nama : Vivi Lestari

NIM : 109082000038

Jurusan : Akuntansi/Audit

Judul Skripsi : Bukti Mengenai Dampak Pengendalian Internal dan Good

Corporate Governance Terhadap Audit Fee.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 30 Juli 2013

1. Yoghi Citra Pratama, M.Si NIP. 19830717 201101 1 011

2. Atikah, SE., M.Si NIP. 19820120 200912 2 004

3. Yessi Fitri, SE., M.Si, Ak NIP. 19760924 200604 2 002

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Kamis, 19 September 2013 telah dilaksanakan Ujian Skripsi atas mahasiswa:

Nama : Vivi Lestari

NIM : 109082000038

Jurusan : Akuntansi/Audit

Judul Skripsi : Bukti Mengenai Dampak Pengendalian Internal dan Good Corporate Governance Terhadap Audit Fee.

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 19 September 2013

4. Prof. Dr. Abdul Hamid, MS NIP. 19570617 1985 03 1 002

5. Dr. Rini, Ak., CA

NIP. 19760315 200501 2 002

6. Yessi Fitri, SE., M.Si, Ak

NIP. 19760924 200604 2 002

7. Dr. Amilin, SE., Ak., M.Si

NIP. 19730615 200501 1 009

8. Reskino, SE., M.Si, Ak

v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan Dibawah ini,

Nama : Vivi Lestari

No Induk Mahasiswa : 109082000038

Fakultas :Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau

tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungiawab atas karya ini

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan melalui

pembuktian yang dapat dipertanggungjawabkan ternyata memang ditemukan

bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap untuk

dikenai sanksi berdasarkan aturan yang berlaku di FakultasE konomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pemyataanini saya buat dengan sesungguhnya.

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama Lengkap : Vivi Lestari

2. Tempat, Tanggal Lahir : Tangerang, 10 September 1991

3. Alamat : Jl. Swadaya 1 Rt. 008/ Rw. 09 No.24

Kel. Pejaten Timur Kec. Pasar Minggu

Jakarta Selatan 12510

4. Telepon : 085716094913

5. Email : [email protected]

II. PENDIDIKAN

1. SD N 01 Pagi Pejaten Timur Tahun 1997-2003

2. MTS Al-Awwabin Depok Tahun 2003-2006

3. MA Al-Awwabin Depok Tahun 2006-2009

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2009-2013

III. PENDIDIKAN NON FORMAL

vii

IV. PENGALAMAN ORGANISASI

1. Ketua OPPTA (Organisasi Perempuan Pesantren Terpadu Al-Awwabin),

periode 2007-2008

2. Bendahara Mahkamah Lughah (Pusat Bahasa) Al-Awwabin, periode

2006-2007

3. Ketua Mahkamah Lughah (Pusat Bahasa) Al-Awwabin, periode 2008-2009

V. SEMINAR DAN WORKSHOP

1. Talkshow Pemberantasan Korupsi bersama KPK, 9 September 2009

2. Insurance Goes To Campus, “Peran Asuransi Dalam Era Globalisasi”, 20 Mei

2010

3. Seminar Marketing Social Media Network, 26 Mei 2011

4. Seminar Nasional “Pengembangan Wirausaha Untuk Memperkuat Kemandirian

Bangsa”, 11 Septembar 2012

VI. LATAR BELAKANG KELUARGA

1. Ayah : Alm. Syamsuddin Kaoy

2. Tempat, Tanggal Lahir : Sigli, 01 Januari 1963

3. Ibu : Mahdalena

4. Tempat, Tanggal Lahir : Mila, 12 Oktober 1969

5. Alamat : Jl. Swadaya 1 Rt.008/ Rw.09 No.24

Kel. Pejaten Timur Kec. Pasar Minggu

Jakarta Selatan 12510

6. Telepon : (021) 78836427

viii

EVIDENCE ON THE IMPACT OF INTERNAL CONTROL AND CORPORATE GOVERNANCE ON AUDIT FEES

ABSTRACT

This research purposed to examine the effect of internal control and good corporate governance to audit fees. Respondents in this research were auditors who work in public accounting firms in Jakarta. Based on purposive sampling method, total sample in this research was 44 respondents of 25 public accounting firms in Jakarta. Hypothesis in this research used multiple regression analysis.

The results of this research indicate that internal control positive and significant effect on audit fees, and good corporate governance is positive and significant effect on audit fees.

ix

BUKTI MENGENAI DAMPAK PENGENDALIAN INTERNAL DAN GOOD

CORPORATE GOVERNANCE TERHADAP AUDIT FEE

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh pengendalian internal dan

goodcorporate governance terhadap audit fee. Responden dalam penelitian ini adalah auditor yang bekerja di kantor akuntan publik di Jakarta. Berdasarkan metode purposive sampling, total sampel dalam penelitian ini adalah 44 responden dari 25 Kantor Akuntan Publik di Jakarta. Hipotesis dalam penelitian ini menggunakan analisis regresi berganda.

Hasil penelitian ini menunjukkan bahwa pengendalian Internal berpengaruh positif dan signifikan terhadap audit fee, dan good corporate governance

berpengaruh positif dan signifikan terhadap audit fee.

x

KATA PENGANTAR Assalamu’alaikum Wr. Wb.

Segala puji bagi Allah SWT, Al-Azhiim Yang Maha Agung, yang telah

memberikan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan

skripsi ini dengan baik. Shalawat serta salam penulis haturkan kepada Nabi

Muhammad SAW, nabi akhir zaman, yang telah membimbing umatnya menuju jalan

kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk

memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah

Jakarta.

Pada kesempatan ini, dengan segala kerendahan hati penulis menyampaikan

terimakasih atas bantuan, bimbingan, dukungan, semangat dan doa, baik langsung

maupun tidak langsung dalam penyelesaian skripsi ini, kepada:

1. Allah SWT atas rahmat dan karunia-Nya yang diberikan kepada penulis sehingga

dapat menyelesaikan skripsi ini.

2. Ayahanda Alm. Syamsuddin Kaoy dan Ibunda Mahdalena terkasih, yang selalu

mencurahkan perhatian, cinta dan sayang, dukungan serta doa tiada henti yang

tertuju hanya untuk ananda, semoga semakin hari ananda semakin mampu

membuat bangga ayah dan ibunda.

3. Adik-adik tercinta Riyan Ivandy, Fitri Mentari, Risa Hilwannida, Najwatul

Zakiyyah yang tiada henti memberi semangat disetiap harinya dan juga selalu

membantu do’a sehingga dapat menyelesaikan skripsi ini.

4. Keluarga besar yang telah menyemangati dan memberikan banyak inspirasi

dalam menyelesaikan skripsi ini.

5. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan bisnis

UIN Syarif Hidayatullah Jakarta.

6. Ibu Dr. Rini, Ak., CA selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan

xi

7. Bapak Hepi Prayudiawan, SE., Ak., MM selaku Sekretaris Jurusan Akuntansi

FakultaS Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

8. Bapak Dr.Amilin, SE., Ak., M.Si selaku dosen Pembimbing Skripsi I yang telah

bersedia meluangkan waktu untuk berdiskusi, memberikan pengarahan dan

bimbingan dalam penulisan skripsi ini. Terimakasih atas ilmu yang telah Bapak

berikan selama ini.

9. Ibu Reskino, SE., Ak., M.Si selaku dosen Pembimbing Skripsi II yang telah

meluangkan waktu, mencurahkan perhatian, membimbing dan memberikan

pengarahan kepada penulis. Terimakasih atas semua saran yang Ibu berikan

selama proses penulisan skripsi sampai terlaksananya sidang skripsi.

10.Seluruh Dosen yang telah memberikan banyak ilmu yang bermanfaat dan

karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada

penulis.

11.Teman-teman Akuntansi A angkatan 2009 walau tak dapat disebutkan satu

persatu tetapi telah menemani baik suka maupun duka, dan selalu memberikan

motivasi dan semangat yang besar.

12.Sahabatku Rizka Amalia, Siti Aisyah, Andhia Puspita, dan Ulya Nur L.

Misriyyah kita dipersatukan dalam ikatan silaturahmi yang indah dalam

persahabatan “Tabski”, terimakasih atas semangat dan doa yang telah tercurahkan selama ini, dan tidak pernah bosan mendengarkan keluhan dan memberikan

pendapat kepada penulis serta banyak memberikan motivasi.

13.Sahabat seperjuanganku dalam ujian sidang Dwi Ranti Cahayu, Lira

Azhimatinnur R, Efi Kurniawati yang memberikan pendapat dan saran saat

terdapat permasalahan dalam penyelesaian skripsi.

14.Pamanku Cek Muhammad Kaoy dan Cek Yus, yang telah membantu dalam

xii

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna

dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh

karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik

yang membangun dari berbagai pihak.

Jakarta, 19 September 2013

xiii

DAFTAR ISI

Keterangan Halaman

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJI KOMPHERENSIF ... iii

LEMBAR PENGESAHAN UJI SKRIPSI... iv

LEMBAR PENGESAHAN BEBAS PLAGIAT ... v

DAFTAR RIWAYAT HIDUP ... vi

xiv

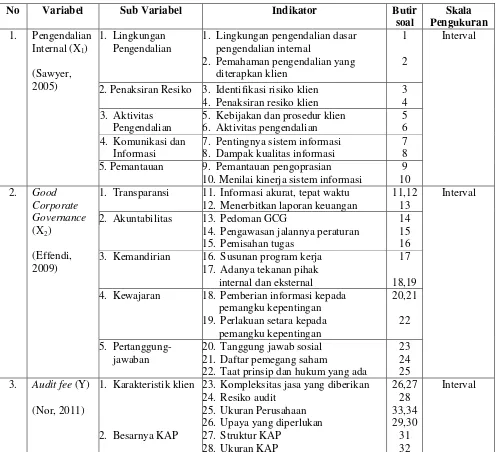

5. Komponen-komponen Pengendalian Internal ... 25

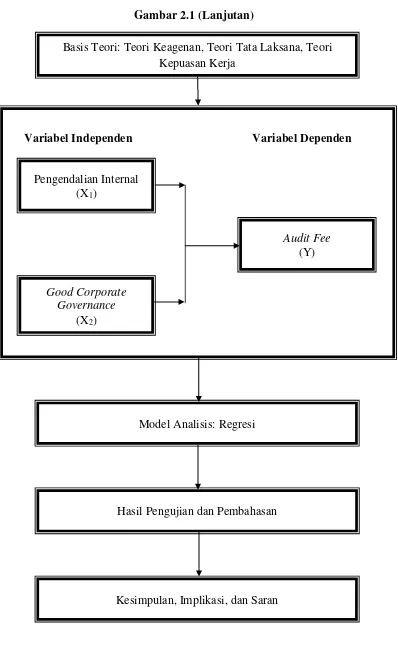

6. Good Corporate Governance ... 26

7. Teori Kepuasan Kerja (Theory of Job Satisfaction) ... 30

8. Audit fee ... 33

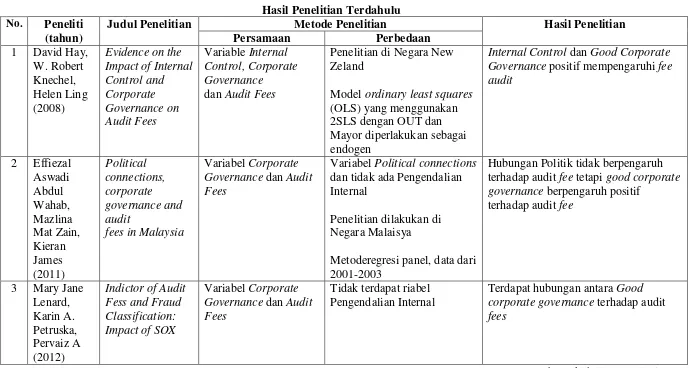

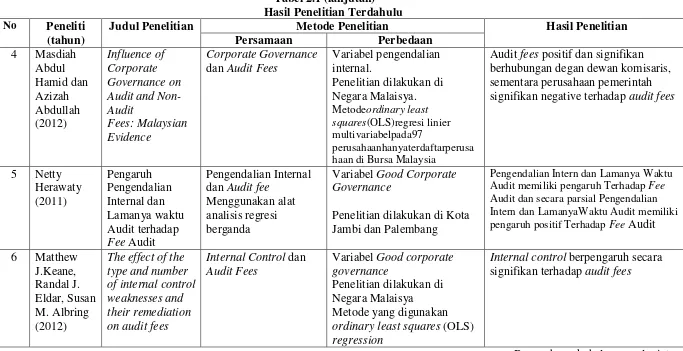

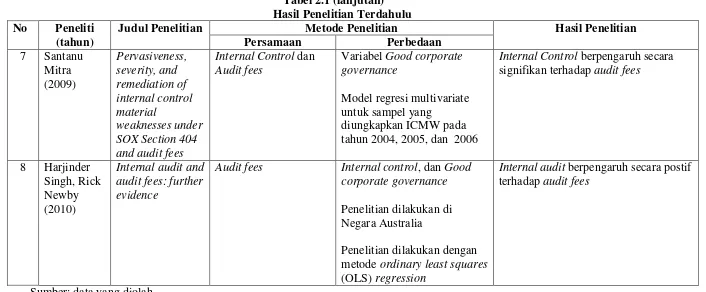

B. Hasil-Hasil Penelitian Terdahulu ... 35

C. Keterkaitan antar Variabel dan Perumusan Hipotesis ... 39

1. Pengendalian Internal dengan Audit fee ... 39

E. Operasionalisasi Variabel Penelitian ... 49

1. Pengendalian Internal... 50

2. Good Corporate Governance ... 50

3. Audit fee ... 51

BAB IV PENEMUAN DAN PEMBAHASAN ... 53

A. Sekilas Gambaran Umum Objek Penelitan ... 53

xv

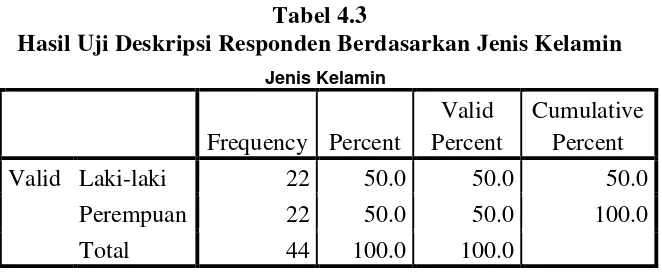

2. Karakteristik Profil Responden ... 55

B. Hasil Uji Instrumen penelitian ... 59

1. Hasil Uji Statistik Deskriptif ... 59

2. Hasil Uji Kualitas Data ... 61

3. Hasil Uji Asumsi Klasik ... 64

4. Hasil Uji Hipotesis ... 67

BAB V PENUTUP... 79

A. Kesimpulan ... 79

B. Implikasi ... 81

C. Saran ... 82

Daftar Pustaka ... 83

xvi

DAFTAR TABEL

No. Keterangan Halaman

1.1 Contoh Kasus ... 2

2.1 Hasil-Hasil Penelitian Terdahulu ... 36

3.1 Operasionalisasi Variabel Penelitia ... 52

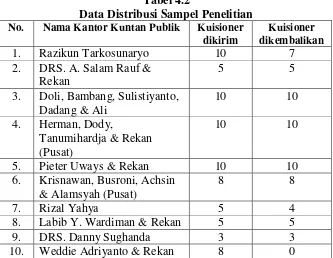

4.1 Data Sampel Penelitian ... 54

4.2 Data Distribusi Sampel Penelitian ... 54

4.3 Hasil Uji Deskripsi Responden Berdasarkan Jenis Kelamin ... 56

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia... 56

4.5 Hasil Uji Deskripsi Responden Berdasarkan Posisi Terakhir ... 57

4.6 Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 58

4.7 Hasil Uji Deskripsi Responden Berdasarkan Pengalaman Kerja ... 59

4.8 Hasil Uji Statistik Deskriptif ... 59

4.9 Hasil Uji Validitas Pengendalian Internal ... 61

4.10 Hasil Uji Validitas Good Corporate Governance ... 62

4.11 Hasil Uji Validitas Audit Fee ... 62

4.12 Hasil Uji Reliabilitas ... 63

4.13 Hasil Uji Multikolonieritas ... 64

4.14 Hasil Uji Koefisien Determinasi (R2) ... 68

4.15 Hasil Uji Statistik t ... 69

xvii

DAFTAR GAMBAR

No. Keterangan Halaman

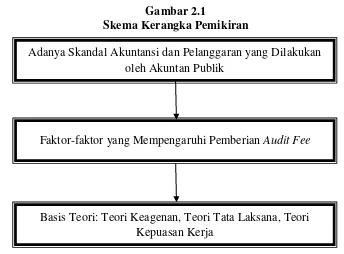

3.1 Skema Kerangka Pemikiran ... 40

4.1 Hasil Uji Normalitas Menggunakan Grafik P-Plot ... 65

4.2 Hasil Uji Normalitas Menggunakan Grafik Histogram ... 66

xviii

DAFTAR LAMPIRAN

No. Keterangan Halaman

1. Surat izin Penelitian ... 91

2. Surat Keterangan dari KAP ... 92

3. Kuesioner Penelitian ... 93

4. Daftar Jawaban Responden ... 100

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Berbagai media massa baik media cetak, maupun media elektronik sering

kali memberitakan peristiwa-peristiwa mengenai adanya suatu indikasi fraud

(kecurangan) pada suatu perusahaan atau instansi pemerintah yang dilakukan oleh

para pegawainya. Sorotan utama topik tersebut diarahkan pada manajemen

puncak perusahaan atau terlebih lagi terhadap pejabat tinggi suatu instansi

pemerintah, namun sebenarnya penyimpangan perilaku tersebut bisa juga terjadi

di berbagai lapisan kerja organisasi (Puspitadewi dan Irwandi, 2012:159).

Menurut Rae dan Subramaniam (2008:106), menyatakan bahwa prosedur

pengendalian internal yang jelek dipandang sebagai faktor dimana memungkinkan

kecurangan untuk terjadi.

Jika pengendalian internal suatu perusahaan lemah maka kemungkinan

terjadinya kesalahan dan fraud sangat besar. Sebaliknya, jika pengendalian

internal kuat, maka kemungkinan terjadinya kesalahan dan fraud dapat diperkecil.

Kalaupun kesalahan dan fraud masih terjadi, bisa diketahui dengan cepat dan

dapat segera diambil tindakan-tindakan perbaikan sedini mungkin (Hermiyetti,

2011:3). Salah satu contoh kecurangan yang terjadi adalah skandal Internasional

yang dilakukan oleh perusahaan Enron, yang juga melibatkan kantor akuntan

2

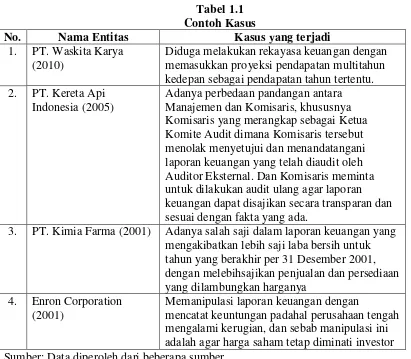

Berikut ini adalah contoh beberapa perusahaan yang memilki

pengendalian internal yang lemah, antara lain:

Tabel 1.1 Contoh Kasus

No. Nama Entitas Kasus yang terjadi

1. PT. Waskita Karya

(2010)

Diduga melakukan rekayasa keuangan dengan memasukkan proyeksi pendapatan multitahun kedepan sebagai pendapatan tahun tertentu.

2. PT. Kereta Api

Indonesia (2005)

Adanya perbedaan pandangan antara Manajemen dan Komisaris, khususnya Komisaris yang merangkap sebagai Ketua Komite Audit dimana Komisaris tersebut menolak menyetujui dan menandatangani laporan keuangan yang telah diaudit oleh Auditor Eksternal. Dan Komisaris meminta untuk dilakukan audit ulang agar laporan keuangan dapat disajikan secara transparan dan sesuai dengan fakta yang ada.

3. PT. Kimia Farma (2001) Adanya salah saji dalam laporan keuangan yang

mengakibatkan lebih saji laba bersih untuk tahun yang berakhir per 31 Desember 2001, dengan melebihsajikan penjualan dan persediaan yang dilambungkan harganya

4. Enron Corporation

(2001)

Memanipulasi laporan keuangan dengan

mencatat keuntungan padahal perusahaan tengah mengalami kerugian, dan sebab manipulasi ini adalah agar harga saham tetap diminati investor Sumber: Data diperoleh dari beberapa sumber

Untuk mengembalikan kepercayaan investor, US SEC (Secuties and

Exchange Commission) bereaksi dengan mengeluarkan Sarbanes-Oxley Act of

2002 yang mengatur good governance perusahaan-perusahaan yang go public di

Amerika Serikat untuk melindungi kepentingan para investor dari praktek-praktek

bisnis yang tidak sehat oleh perusahaan publik. Dalam Section 302

Sarbanes-Oxley Act dinyatakan bahwa direksi perusahaan harus bertanggung jawab secara

pribadi terhadap pernyataan prosedur pengendalian, pengendalian internal, dan

3

mewajibkan direksi perusahaan untuk menyatakan tanggung jawab manajemen

untuk menghasilkan dan memelihara kecukupan bukti-bukti dari struktur

pengendalian internal dan prosedur pengendalian internal dalam setiap pelaporan

keuangan. Selain itu assessment pada tiap akhir periode harus mencakup

mengenai keefektifan struktur pengendalian (lingkungan pengendalian, sistem

akuntansi, dan prosedur pengendalian) dalam pelaporan keuangan perusahaan.

Peraturan ini menuntut perusahaan untuk memahami, mendokumentasi, dan

menyempurnakan pengendalian internal terkait pelaporan keuangan bagi

perusahaan atau organisasi untuk melakukan dan menyembunyikan fraud

(Kristanto, 2009:42).

Suatu perusahaan dengan sistem pengendalian internal (SPI) yang benar

dan kuat maka setidaknya penyimpangan-penyimpangan dapat diminimumkan

(Astuti, 2010:2). Tujuan dibentuknya SPI untuk menyediakan laporan yang

lengkap, benar, tepat waktu dan relevan yang diperlukan dalam rangka

pengambilan keputusan yang tepat dan dapat dipertanggungjawabkan

(Firmansyah, 2010:82). Menurut Wiratmaja (2010:79), pengendalian internal

yang dipahami sebagai usaha manajemen dalam menjaga aktiva (kekayaan)

organisasi melalui penerapan prosedur tertentu bekerja melalui tiga dimensi dalam

menjaga aktiva perusahaan. Pengendalian intern yang baik dan disertai

praktek-praktek yang sehat dalam tata kelola keuangan akan menjaga kekayaan

perusahaan secara preventif, detektif dan korektif.

Pengendalian internal yang baik, potensial mengurangi audit fee karena

4

pendek (Means dan Kazenski (1987) dalam Herawati, 2012:8). dan menurut

Keane et. al., (2012:379), pengendalian internal yang dianggap efektif, maka

mampu mengurangi waktu pengujian dan pemeriksaan, dan penelitian

sebelumnya pun menemukan bahwa kelemahan pengendalian internal merupakan

resiko yang berarti bagi pengguna laporan keuangan dan biaya audit yang lebih

tinggi bagi perusahaan-perushaan pada tahun setelah diimplementasikannya SOX.

Kelemahan material dalam pengendalian internal dan jumlah kekurangan

pengendalian signifikan sebagai faktor yang sangat penting dalam biaya audit,

pengamatan ini konsisten dengan Raghunandan dan Rama (2006) serta Hoitash et.

al., (2008), bahwa masalah pengendalian internal sangatlah terkait dengan

peningkatan audit fee. Selain itu Holgan dan Wilkins (2008), mengamati bahwa

biaya audit secara signifikan lebih tinggi untuk perusahaan dengan kekurangan

pengendalian internal dan tampak meningkat dengan masalah pengendalian.

Adanya kelemahan pengendalian internal diharapkan dapat menghasilkan premi

tambahan, karena adanya upaya yang ekstra dari auditor, namun perbaikan dari

kelemahan pengendalian internal tersebut, kemungkinan akan mengurangi resiko

salah saji material dalam laporan keuangan dan dapat mengurangi upaya ekstra

dari auditor dan juga mengurangi biaya premi (Mitra, 2009:369).

Menurut Kawedar (2010:2), peran sistem pengendalian internal adalah

untuk meningkatkan kinerja, transparansi, dan akuntabilitas. Dan hal-hal tersebut

merupakan bagian dari implementasi good corporate governance. Menurut Astuti

(2010:1), good corporate governance (GCG) bukan merupakan pola baru atau

5

publik mengenai perkembangan yang ada. Konsep GCG ini mempunyai maksud

tata kelola organisasi atau pemerintahan yang baik, ditinjau dari konsep tersebut

maka GCG mencakup tidak hanya diterapkan pada sektor pemerintah saja tetapi

juga pada sektor swasta, yang jelas tuntutan untuk transparan dan akuntabel

diperlukan dalam konsep ini.

Istilah good corporate governance ini kian popular bahkan juga

ditempatkan diposisi terhormat. Hal itu setidaknya terwujud dalam dua keyakinan.

Pertama, good corporate governance merupakan satu kunci sukses perusahaan

untuk tumbuh dan menguntungkan dalam jangka panjang, sekaligus menjadi

terbuka. Kedua, krisis ekonomi dunia di kawasan Asia dan Amerika Latin

diyakini muncul karena kegagalan penerapan good corporate governance

(Ristifani, 2009:3).

Hampir disemua negara berkembang maupun yang sedang dalam transisi

memiliki sistem corporate governance. Bahkan di Indonesia dan Negara-negara

Asia lainnya yang mengalami krisis ekonomi sejak pertengahan tahun 1997. Good

corporate governance penting dalam rangka mendukung pemulihan kegiatan

dunia usaha dan pertumbuhan perekonomian setelah masa krisis tersebut

(Hidayah, 2008:53).

Terdapat beberapa manfaat apabila perusahaan menerapkan good

corporate governance, yang jelas karena perusahaan semakin tertata rapi maka

kinerja perusahaan akan semakin meningkat, akibatnya kemungkinan paling besar

adalah perusahaan akan dapat memaksimumkan laba, dan juga dapat mengurangi

6 Corporate governance memberikan suatu struktur yang memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk

menentukan teknik monitoring kinerja. Tata kelola perusahaan menjamin kualitas

informasi akuntansi yang diungkap melalui seperangkat penetapan institusional.

Tata kelola perusahaan yang sempurna dapat menguatkan pengendalian

intra-perusahaan, mengurangi tindakan oportunis dan menurunkan asimetri informasi

(Siagian dan Ghozali, 2012:1).

Menurut Murwaningsari (2009:31), Pengaturan dan pengimplementasian

Good Corporate Governance memerlukan komitmen dari seluruh jajaran

organisasi dan dimulai dengan penetapan kebijakan dasar serta tata tertib yang

harus dianut oleh top manajemen dan penerapan kode etik yang harus dipatuhi

oleh semua pihak yang ada didalamnya.

Menurut Theresia (2005) yang dikutip oleh Saputro dan Syafruddin

(2012:1), pada prinsipnya tata kelola perusahaan menyangkut kepentingan

pemegang saham yaitu dengan memberikan perlindungan dan jaminan hak

terhadap stakeholder, termasuk di dalamnya yaitu shareholders, lenders,

employers, executives, government, customers, dan stakeholders yang lain.

Melalui surat edaran BAPEPAM No SE.03 IPM/ 2000, yang diterbitkan

tanggal 5 Mei 2000 disebutkan bahwa dalam rangka Good Corporate

Governance, perusahan tercatat wajib memiliki komisaris independen, komite

audit, dan sekretaris perusahaan (Corporate Secretary) (Murwaningsari, 2009:31).

Menurut Juanda (2008:7), ada empat mekanisme Corporate Governance yang

7

bertujuan untuk mengurangi konflik keagenan, yaitu komite audit, komisaris

independen, kepemilikan institusional, kepemilikan manajerial. Komite audit

mempunyai peran yang sangat penting dan strategis dalam hal memelihara

kredibilitas proses penyusunan laporan keuangan seperti halnya menjaga

terciptanya sistem pengawasan perusahaan yang memadai serta dilaksanakannya

good corporate governance. Dengan berjalannya fungsi komite audit secara

efektif, maka control terhadap perusahaan akan lebih baik sehingga, konflik

keagenan yang terjadi akibat keinginan manajemen untuk meningkatkan

kesejahteraannya sendiri dapat diminimalisasi.

Menurut Sefiana (2009:212), komisaris independen merupakan posisi

terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang

good corporate governance. Menurut Kusumawati dan Riyanto (2005) dalam

Juanda (2008:8), adanya komisaris independen diharapkan mampu meningkatkan

peran dewan komisaris sehingga tercipta Good Corporate Governance didalam

perusahaan. Manfaat Corporate Governanceakan dilihat dari premium yang

bersedia dibayar oleh investor atas ekuitas perusahaan (harga pasar). Jika ternyata

investor bersedia membayar lebih mahal, maka nilai pasar perusahaan yang

menerapkan Good Corporate Governance juga akan lebih tinggi dibanding

perusahaan yang tidak menerapkan atau mengungkapkan praktek Good Corporate

Governance mereka. Struktur kepemilikan menjadi hal yang menarik karena

dalam suatu perusahaan terdiri atas berbagai kepemilikan dan pemilik sangat

8

yaitu maksimalisasi nilai perusahaan, hal ini disebabkan karena adanya kontrol

yang mereka miliki.

Menurut Astuti (2010:6), pada saat perusahaan sudah berkembang pesat

dengan pertanggungjawaban tidak hanya kepada pihak manajemen perusahaan

saja tetapi sudah berkembang kepada dewan direksi, komisaris dan pemegang

saham. Pihak-pihak tersebut juga membutuhkan informasi mengenai

perkembangan usaha suatu perusahaan, bahkan pihak tersebut mempunyai fungsi

sebagai pengawas dalam suatu perusahaan. Pihak yang berperan dalam hal ini

adalah Komite Audit. Perusahaan yang sudah terdaftar dalam bursa saham

sebaiknya membentuk komite audit aturan tersebut berlaku juga bagi BUMN, hal

ini didukung oleh UU tentang BUMN yang menyatakan bahwa Komisaris dan

Dewan Pengawas BUMN wajib membentuk Komite Audit yang bekerja secara

kolektif atau berfungsi membantu Komisaris atau Dewan Pengawas dalam

melaksanakan tugasnya (UU Nomor 19, 2003). Didukung pula dengan Surat

Keputusan (SK) yang menyatakan bahwa Emiten atau Perusahaan Publik wajib

memiliki Komite Audit (yang terdiri dari sekurang-kurangnya satu orang

komisaris independen dan sekurang-kurangnya dua orang anggota lainnya berasal

dari luar emiten atau perusahaan publik), selambat-lambatnya pada tanggal 31

Desember 2004 (Bapepam, SK:KEP-41/PM/2003).

Menurut Jati (2009:4), komite audit merupakan sebuah komite yang

ditunjuk oleh perusahaan sebagai penghubung antara dewan direksi dan audit

eksternal, internal auditor serta anggota independen. Komite audit ditugaskan

9

serta memastikan manajemen tersebut melakukan tindakan korektif yang tepat

secara berkala dan dapat mengontrol kelemahan, ketidak sesuaian dengan

kebijakan, hukum dan regulasi. Menurut Sulistiarini dan Sudarno (2012:4),

komite Audit juga berperan dalam hal pengawasan terhadap proses pelaporan

keuangan oleh manajemen, dengan demikian tindakan manajemen untuk

memakmurkan dirinya dapat diminimalisir. Salah satu tujuan dari dibentuknya

komite audit adalah merekomendasikan seleksi auditor eksternal untuk mengaudit

perusahaan. Badan ini bertugas memilih dan menilai kinerja perusahaan kantor

akuntan publik, dengan demikian komite audit tersebut harus melakukan

kerjasama dengan internal auditor maupun eksternal auditor dalam menghasilkan

laporan keuangan yang dapat mencerminkan kondisi good governance.

Selain komisaris independen, intensitas pertemuan dewan komisaris serta

ukuran dewan komisaris (board size) turut berperan penting dalam penerapan

good corporate governance. Beasley (1996) dalam Yatim et. al., (2006:757)

menyatakan bahwa ukuran dewan komisaris secara signifikan mempengaruhi

adanya kecurangan dalam penyajian laporan keuangan. Hasil penelitiannya

mengindikasikan bahwa semakin besar ukuran dewan komisaris maka semakin

besar pula kemungkinan adanya kecurangan dalam penyajian laporan keuangan.

Sebaliknya semakin tinggi intensitas pertemuan dewan komisaris diharapkan

dapat memberikan kontribusi dalam efektivitas fungsi pengawasan terhadap

proses pelaporan keuangan. Dari perspektif auditor, dewan komisaris yang

independen, rajin (sering mengadakan pertemuan atau rapat), dan memiliki

10

risiko pengendalian serta luasnya prosedur audit sehingga dapat mengurangi audit

fee.

Hubungan antara komite audit dan auditor eksternal cukup kompleks, baik

dalam hal kebutuhan layanan audit oleh klien serta dalam hal ketersediaan

layanan audit oleh auditor eksternal (Collier dan Gregory, 1996 dalam Stewart

dan Kent, 2006:389). Dari sisi permintaan, kehadiran komite audit memiliki

hubungan yang positif dengan audit fee karena komite audit memastikan bahwa

lama proses audit tidak akan dikurangi sampai pada tingkat kualitas audit yang

diinginkan (Cadburry Committee, 1992:389). Dari sisi penawaran, keterlibatan

komite audit dalam memperkuat pengendalian internal yang menuntun auditor

eksternal mengurangi penilaian dari risiko pengendalian, menghasilkan uji

substantif yang lebih sedikit, dan audit fee yang lebih rendah (Collier dan

Gregory, 1996 dalam Stewart dan Kent, 2006:389).

Terdapat beberapa penelitian yang membahas peranan komite audit,

seperti penelitian yang dilakukan oleh Lawrence (2003), menguji hubungan antara

karakteristik komite audit dengan audit fee, dengan menggunakan data-data

perusahaan yang terdaftar dalam bursa saham, hasil penelitian menyatakan bahwa

komite audit berhubungan positif dengan audit fee. Penelitian ini juga membahas

tentang peran komite audit, yaitu dapat membantu manajer dalam memilih auditor

yang mempunyai kompetensi dan reputasi yang tinggi (Astuti, 2010:7).

Demikian juga penelitian yang dilakukan oleh Wahab, Zain, dan James

(2011:393), yang melakukan pengujian antara hubungan corporate governance

11 governance berhubungan positif dengan audit fee. Begitu pula dengan penelitian

yang dilakukan oleh Desender et. al., (2011:3), Auditor eksternal merupakan

instrumen penting untuk meningkatkan perlindungan hak-hak investor. Auditor

membuktikan bahwa seluruh pemegang saham diperlakukan sama dan bahwa

laporan keuangan sesuai dengan komitmen kontrak. Auditor mempertimbangkan

dewan sebagai yang client, karena dewan yang meninjau keseluruhan ruang

lingkup audit dan yang merencanakan audit fee.

Terdapat dua pandangan pada hubungan antara internal control, corporate

governance, terhadap audit fee. Pandangan pertama adalah apa yang disebut

sebagai control pengganti (substitution control view) yang menyatakan bahwa

hubungan antara audit eksternal dan sumber-sumber pengendalian atau control

yang ada saling menggantikan. Pandangan kedua adalah apa yang disebut control

tambahan (complementary control view) yang menyatakan bahwa hubungan

antara pengendalian atau control, dan corporate governance saling melengkapi

bukan saling menggantikan serta penambahan terhadap suatu komponen

pengendalian akan menguatkan komponen pengendalian yang lain (Hay et. al.,

2008:9).

Permasalahan mengenai penetapan audit fee yang diterima oleh kantor

akuntan publik dari kliennya, masih menjadi pro dan kontra antara orang yang

menginginkan aturan tentang audit fee dengan orang yang menolak adanya aturan

tentang audit fee. Pendukung gagasan ini pada umumnya beranggapan bahwa

dengan adanya aturan audit fee maka persaingan antara kantor akuntan publik

12

publik memiliki efisiensi yang bervariasi. Akuntan yang menjalankan kantornya

dengan efisiensi tinggi maka wajar apabila memiliki tingkat persaingan yang

tinggi pula (Agoes, 2002). Bukan hanya mengenai permasalahan audit fee saja,

tetapi juga permasalahan mengenai pengimplementasian good corporate

governance yang masih belum begitu baik, sehingga belum bisa meminimalisasi

kecurangan yang ada.

Berdasarkan latar belakang masalah diatas, maka peneliti tertarik untuk

melakukan penelitian mengenai pengendalian internal dan implementasi good

corporate governance seringkali mempengaruhi audit fee yang diberikan oleh

klien kepada kantor akuntan publik, Berdasarkan hal tersebut, maka peneliti

melakukan penelitian yang berjudul “Bukti Mengenai Dampak Pengendalian

Internal dan Good Corporate Governance terhadap AuditFees”

Penelitian ini mengacu pada penelitian yang dilakukan oleh Hay et. al.,

(2008), yang menguji pengaruh antara pengendalian internal dan good corporate

governance terhadap audit fee. Dengan sampel 130 perusahaan yang terdaftar di

Bursa New Zealand antara tahun 1995 sampai tahun 2005, ditemukan bahwa

terdapat pengaruh yang positif dansignifikan antara pengendalian internal dan

good corporate governance terhadap audite fee.

Perbedaan penelitian ini dengan penelitian Hay et. al., (2008) adalah:

1. Objek penelitian yang dilakukan di Negara Indonesia yaitu Negara

berkembang yang sedang beradaptasi untuk menerapkan good corporate

13

2. Metode penelitian yang digunakan pada penelitian saat ini dengan

menggunakan data pimer sebagai metode pengumpulan data. Alasan peneliti

menggunakan data primer sebagai metode pengumpul data adalah karena data

diperoleh secara langsung dari sumber asli (tanpa perantara) yang telah

ditentukan, sehingga data yang diperoleh lebih relevan dan dapat dipercaya

keasliannya.

B. Rumusan Masalah

Berdasarkan uraian dan latar belakang penelitian, maka secara spesifik

rumusan masalah penelitian ini adalah sebagai berikut:

1. Bagaimanakah dampak pengendalian internal dan good corporate governance

secara parsial terhadap audit fee?

2. Bagaimanakah dampak pengendalian internal dan good corporate governance

secara simultan terhadap audit fee?

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, penelitian ini bertujuan untuk

menemukan bukti empiris tentang:

1. Bukti mengenai dampak pengendalian internal dan good corporate

governance secara parsial terhadap auditfee.

2. Bukti mengenai dampak pengendalian internal dan good corporate

14 2. Manfaat Penelitian

Penelitian yang dilakukan oleh peneliti penting dengan harapan dapat

memberikan kegunaan dalam menjawab permasalahan yang ada. Disamping

itu diharapkan mempunyai kegunaan teoritis untuk mengembangkan ilmu

lebih lanjut maupun kegunaan praktis menyangkut pemecahan-pemecahan

permasalahan yang aktual. Manfaat dari penelitian ini adalah:

1. Secara Teoritis:

1) Bagi Mahasiswa Jurusan Akuntansi, Penelitian ini memberikan

informasi dan memberikan kontribusi bagi perkembangan ilmu

pengetahuan terutama penelitian yang berkaitan pengendalian internal

dan good corporate governance terutama mengenai auditfee.

2) Bagi peneliti, dapat digunakan untuk membandingkan teori akuntansi

yang didapat dibangku kuliah dengan yang terjadi dilapangan. Dan

juga sebagai sarana untuk memperluas wawasan serta menambah

referensi mengenai auditing, terutama tentang kinerja audit yang

berdampak terhadap audit fee sehingga diharapkan dapat bermanfaat

bagi peneliti di masa yang akan datang.

3) Peneliti berikutnya, Penelitian ini dapat digunakan sebagai referensi

untuk penelitian mendatang mengenai dampak pengendalian internal

dan good corporate governance terhadap audit fee.

2. Secara Praktis:

1) Bagi Auditor dan Kantor Akuntan Publik (KAP), sebagai tinjauan

15

terhadap jasa-jasa audit bagi para pelaku binis khususnya dan

masyarakat pada umumnya.

2) Bagi Perusahaan atau User dari jasa KAP, diharapkan dapat

bermanfaat dalam menilai fee audit yang didapat auditor, serta dampak

dari pengendalian internal dan good corporate governance terhadap

auditfee.

3) Bagi Ikatan Akuntan Indonesia (IAI), penelitian ini diharapkan dapat

memberikan kontribusi positif sehingga dapat dijadikan dasar

pertimbangan dalam pembuatan keputusan yang berkenaan mengenai

audit fee.

4) Bagi Institut Akuntan Publik Indonesia (IAPI), sebagai tambahan

informasi mengenai audit fee dan dampak pengendalian internal dan

16 BAB II

TINJAUAN PUSTAKA A. Telaah Literatur

1. Teori Keagenan (Agency Theory)

Menurut Mursalim (2005), yang dikutip olehWidyaningdyah dan

Listiyana (2009:23), teori keagenan dapat dipandang sebagai suatu versi dari

game theory, yang membuat suatu model kontraktual antara dua orang atau

lebih (pihak), dimana salah satu pihak disebut agent dan pihak yang lain

disebut principal. Principal mendelegasikan pertanggungjawaban atas

decision making kepada agent untuk melaksanakan tugas tertentu sesuai

dengan kontrak kerja yang telah disepakati. Wewenang dan tanggung jawab

agent maupun principal diatur dalam kontrak atas persetujuan bersama.

Perusahaan mempunyai banyak kontrak kerja antara perusahaan

dengan para manajernya dan kontrak pinjaman antara perusahaan dengan

krediturnya. Kontrak kerja yang dimaksud adalah kontrak kerja antara pemilik

modal dengan manejer perusahaan. Dimana antara agent dan principal ingin

memaksimumkan utility masing-masing dengan informasi yang dimilki.

Tetapi di satu sisi agent memilki informasi yang lebih banyak dibandingkan

dengan principal di sisi lain, sehingga menimbulkan adanya asimetri

informasi. Informasi yang lebih banyak dimiliki oleh manajer dapat memicu

untuk melakukan tindakan-tindakan sesuai dengan keinginan dan kepentingan

untuk memaksimumkan utilitinya. Sedangkan bagi pemilik modal, dalam hal

17

dilakukan oleh manajemen karena hanya memilki sedikit informasi yang ada.

Oleh karena itu terkadang ada kebijakan-kebijakan tertentu yang dilakukan

oleh manajer perusahaan tanpa sepengetahuan pihak pemilik modal atau

investor (Scott, 2000 dalam Widyaningdyah dan Listiyana, 2009:3).

Teori keagenan (agency theory) mengemukakan, jika antara pihak

principal (pemilik) dan agent (manajer) memiliki kepentingan yang berbeda,

maka akan muncul konflik yang dinamakan agency conflict (Jensen dan

Meckling, 1976). Pemisahan kepemilikan akan menimbulkan konflik dalam

pengendalian dan pelaksanaan pengelolaan badan usaha, disebabkan para

manajer tidak bertindak sesuai keinginan pemilik atau pemegang saham

(Puspitasari dan Ernawati, 2010:190).

Menurut Purwandari dan Purwanto (2012:2), dalam kerangka teori

keagenan, terdapat tiga macam hubungan keagenan, yaitu: 1) hubungan

keagenan antara manajer dengan pemilik, 2) hubungan keagenan antara

manajer dengan kreditur dan 3) hubungan keagenan antara manajer dengan

pemerintah. Hal ini berarti ada kecenderungan bagi manajer untuk melaporkan

sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas

mereka dalam hal hubungannya dengan pemilik, kreditur maupun pemerintah.

Kelengkapan pengungkapan informasi harus se-transparan mungkin

sebagaimana yang dikehendaki dalam kontrak keagenan.

Konflik kepentingan antara manajer dan pemegang saham dapat

diminimumkan dengan suatu mekanisme pengawasan yang dapat

18

munculnya mekanisme pengawasan tersebut menyebabkan timbulnya suatu

cost yang disebut dengan agency cost, yang meliputi monitoring costs,

bonding costs, dan residual losses (Ahmad, 2008:49).

Dalam penelitian yang dilakukan oleh Susanti (2011:148), menurut

Eisenhardt (1989), teori keagenan berusaha untuk menjawab masalah

keagenan yang terjadi jika pihak-pihak yang saling bekerja sama memiliki

tujuan dan pembagian kerja yang berbeda. Teori keagenan ditekankan untuk

mengatasi dua permasalahan yang dapat terjadi dalam hubungan keagenan,

yaitu masalah keagenan yang timbul pada saat keinginan-keinginan principal

dan agent berlawanan dan merupakan suatu hal yang sulit atau mahal bagi

principal untuk melakukan verifikasi apakah agent telah melakukan sesuatu

secara tepat.

Menurut Setyadi et al. (2009:101), untuk mengurangi terjadinya biaya

keagenan (Agency Cost) yaitu dengan adanya good corporate governance

serta dengan adanya kepemilikan perusahaan. Dan menurut Shleifer dan

Vishny (1997) sertaMcColgan (2001), menunjukkan bahwa konsentrasi

kepemilikan dan komisaris independen merupakan kunci penentu dalam

mengurangi agency cost, karena dengan adanya pemerintahan dan struktur

kepemilikan, konflik kepentingan antara pelaku dan agent dapat dikurangi jika

kepemilikan kurang terkonsentrasi dan jika pemantauan antara agent dapat

ditingkatkan dengan pengawasan lebih independen.

Cara untuk menanggulangi konflik keagenan adalah melalui

19

kebijakan dividen, risiko, kebijakan insentif, aliansi, dan memahami perannya

(Ahmad, 2008:50). Menurut Johnson et. al., (2000) dalam Susanti (2011:148),

corporate governance sebagai keefektifan mekanisme yang bertujuan

meminimisasi agency conflict, dengan penekanan khusus pada mekanisme

legal yang mencegah dilakukannya ekspropriasi atas pemegang saham

minoritas.

2. Teori Tata Laksana (Stewardship Theory)

Bila teori agency menyatakan bahwa agen dan prinsipal memiliki

kepentingan yang berbeda, masing-masing ingin mengoptimalkan

kepentingannya. Implikasi hipotetis dari teori agency adalah manajer akan

cenderung menghindari penurunan nilai aktiva, karena mereka tidak

menginginkan performance laporan keuangannya menjadi buruk sehingga

mereka akan menghindari penerapan standar akuntansi penurunan nilai. Teori

stewardship memiliki pandangan yang berbeda, bahwa manajer akan

berperilaku sebagai steward, dan cenderung mengikuti keinginan principal

(Ardianto, 2009:1).

Teori Stewardship adalah teori yang menggambarkan situasi dimana

para manajer tidaklah termotivasi oleh tujuan-tujuan individu tetapi lebih

ditujukan pada sasaran hasil utama mereka untuk kepentingan organisasi.

Teori ini mempunyai dasar psikologi dan sosiologi yang telah dirancang

dimana para eksekutif sebagai steward termotivasi untuk bertindak sesuai

keinginan prinsipal, selain itu perilaku steward tidak akan meninggalkan

20 Stewardship didesain bagi para peneliti untuk menguji situasi dimana para

eksekutif dalam perusahaan sebagai pelayan dapat termotivasi untuk bertindak

dengan cara terbaik pada principalnya (Donaldson dan Davis, 1989, 1991).

Sedangkan (Chinn, 2000) Stewardship theory dibangun di atas asumsi

filosofis mengenai sifat manusia yakni bahwa manusia pada hakekatnya dapat

dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki

integritas dan kejujuran terhadap pihak lain (Usamah, 2010:5).

Teori tata laksana (Stewardship theory) ini memandang manajemen

sebagai pihak yang dapat dipercaya untuk bertindak dengan sebaik-baiknya

bagi kepentingan publik pada umumnya maupun shareholders pada

khususnya (Puspitarini, 2012:3).

Dalam teori stewardship manajer akan berperilaku sesuai kepentingan

bersama. Ketika kepentingan steward dan pemilik tidak sama, steward akan

berusaha bekerja sama daripada menentangnya, karena steward merasa

kepentingan bersama dan berperilaku sesuai dengan perilaku pemilik

merupakan pertimbangan yang rasional karena steward lebih melihat pada

usaha untuk mencapai tujuan organisasi. Teori stewardship mengasumsikan

hubungan yang kiat antara kesuksesan organisasi dengan kepuasan pemilik.

Steward akan melindungi dan memaksimalkan kekayaan organisasi dengan

kinerja perusahaan, sehingga dengan demikian fungsi utilitas akan maksimal.

Asumsi penting dari stewardship adalah manajer meluruskan tujuan sesuai

dengan tujuan pemilik. Namun demikian tidak berarti steward tidak

21 3. Pengendalian Internal

Menurut Committee of Sponsoring Organization (COSO),

pengendalian internal merupakan suatu proses yang dipengaruhi oleh direksi

organisasi, manajemen, dan personel lainnya, yang didesain untuk

memberikan keyakinan memadai akan tercapainya tujuan dalam kategori

berikut: (a) Efektivitas dan efisiensi operasi; (b) Keandalan pelaporan

keuangan; (c) Ketaatan pada hukum dan peraturan yang berlaku (Puspitadewi,

2012:160).

Pengendalian intern merupakan bagian integral dari proses manajemen

karena konsep dasar dari pengendalian intern meliputi (1) berbagai kegiatan (a

process), (2) dipengaruhi oleh manusia (is affected by people), dan (3)

diharapkan dapat mencapai tujuan (objectives) (Yadnyana, 2009:5).

Pengendalian internal yang berkualitas adalah pengendalian yang

efektif dan mengacu pada pencapaian dan sasaran organisasi atas

pengendalian yang dirancang. Efektivitas adalah ukuran keberhasilan suatu

kegiatan atau program yang dikaitkan dengan tujuan yang ditetapkan. Suatu

pengendalian internal dikatakan efektif apabila memahami tingkat sejauh

mana tujuan operasi entitas tercapai, laporan keuangan yang diterbitkan

dipersiapkan secara handal, hukum dan regulasi yang berlaku dipatuhi. Suatu

pengendalian intern bisa dikatakan efektif apabila ketiga kategori tujuan

perusahaan tersebut dapat dicapai, yaitu dengan kondisi: Direksi dan

manajemen mendapat pemahaman akan arah pencapaian tujuan perusahaan,

22

kinerja, tingkat profitabilitas, dan keamanan sumber daya (asset) perusahaan.

Laporan Kuangan yang dipublikasikan adalah handal dan dapat dipercaya,

yang meliputi laporan segmen maupun interim. Prosedur dan peraturan yang

telah ditetapkan oleh perusahaan sudah taati dan dipatuhi dengan semestinya

(Puspitadewi, 2012:161).

Selain manajemen perusahaan, pengendalian intern juga diperlukan

oleh auditor independen yang ditugaskan untuk memeriksa kewajaran laporan

keuangan serta kegiatan opersi perusahaan. Arti pentingnya sistem

pengendalian intern bagi manjemen dan auditor sudah lama diakui oleh

profesi akuntansi dan pengakuan tersebut semakin meluas dengan alasan

(Boyntn, 2003:371):

1) Lingkup dan ukuran bisnis entitas telah menjadi sangat kompleks dan

tersebar luas sehingga manajemen harus bergantung pada sejumlah

laporan dan analisis untuk mengendalikan operasi secara efektif;

2) Pengujian dan penelaahan yang melekat dalam sistem pengendalian

internal yang baik menyediakan perlindungan terhadap kelemahan

manusia dan mengurangi kemungkinan terjadinya kekeliruan dan ketidak

beresan;

3) Tidak praktis bagi auditor untuk melakukan audit atas kebanyakan

perusahaan dengan pembatasan biaya ekonomi tanpa menguntungkan

pada sistem pengendalian internal.

Internal control merupakan serangkaian tindakan, kebijakan metode

23

melaksanakan keseluruhan operasi organisasi. Internal control ada dalam

proses manajemen, baik perencanaan, pelaksanaan dan pemantauan yang

melibatkan dewan komisaris, manajemen dan personal lainnya untuk

mencapai: 1) tujuan operasi dengan memanfaatkan sumber daya yang dimiliki

secara efisien dan efektif; 2) penyajian dan pengungkapan pelaporan keuangan

yang dapat dipercaya; dan 3) mendorong kepatuhan dengan peraturan

perundang-undangan yang berlaku (Makhdalena, 2009:62).

Menurut Hartadi (1987:142) dalam Kristanto (2009:45), sistem

pengendalian internal yang kuat, yaitu melalui kebijakan akuntansi yang sehat,

penyelenggaraan sistem perkiraan yang cukup lengkap dan efektif, adanya

perlindungan aktiva perusahaan dan berfungsinya staff pemeriksaan internal.

Pengendalian intern yang dipahami sebagai usaha manajemen dalam

menjaga aktiva (kekayaan) organisasi melalui penerapan prosedur tertentu

bekerja melalui tiga dimensi dalam menjaga aktiva perusahaan. Pengendalian

intern yang baik dan disertai praktek-praktek yang sehat dalam tata kelola

keuangan akan menjaga kekayaan perusahaan secara preventif, detektif dan

korektif (Wiratmaja, 2010:79).

Menurut Agoes (2004:79), pemahaman dan evaluasi atas pengendalian

intern merupakan bagian yang sangat penting bagi proses pemeriksaan oleh

akuntan publik, auditor harus mendokumentasikan pemahamannya tentang

komponen pengendalian intern entitas yang diperoleh untuk merencanakan

audit, karena baik buruknya pengendalian intern akan memberikan pengaruh

24

a. Keamanan harta perusahaan

b. Dapat dipercayai atau tidaknya laporan keuangan perusahaan

c. Lama atau cepatnya proses pemeriksaan akuntansi

d. Tinggi rendahnya audit fee

e. Jenis opini yang akan diberikan akuntan publik

4. Tujuan Pengendalian Internal

Pengendalian intern harus memberikan keyakinan bahwa seluruh

transaksi telah mendapatkan otorisasi dan dilaksankan dengan benar sesuai

dengan kebijakan perusahaan, serta pencatatan transaksi tersebut dengan

benar. Di bawah ini terdapat 5 tujuan pengendalian intern atas transaksi, yaitu

(Suharli, 2006:55):

1) Otoritas (wewenang), Setiap transaksi harus mendapat otorisasi

semestinya berdasarkan struktur dan kebijakan perusahaan. Dalam

keadaan atau masalah-masalah tertentu sangat perlu ditentukan otorisasi

khusus.

2) Pencatatan, Pencatatan atas transaksi harus dilaksanakan sebagaimana

mestinya dan pada waktu yang tepat dengan uraian yang wajar. Transaksi

yang dicatat adalah transaksi yang benar-benar terjadi dan lengkap.

3) Perlindungan, Harta fisik berwujud tidak boleh berada dibawah

pengawasan atau penjagaan dari mereka yang bertanggungjawab. Dalam

hal ini pengendalian intern memperkecil resiko terjadinya kecurangan oleh

25

4) Rekonsiliasi, secara continue dan periodik antara pencatatan dengan harta

fisik harus dilakukan misalnya mencocokkan jumlah persediaan barang

antara kartu persediaan dengan persediaan fisik di gudang

5) Penilaian, Harus dibuat ketentuan agar memberikan kepastian bahwa

seluruh harta perusahaan dicatat berdasarkan nilai yang wajar. Tidak boleh

terjadi over atupun under valved atas atas harta tersebut.

5. Komponen-Komponen Pengendalian Internal

Menurut Utomo (2006:72), komponem-komponen dari pengendalian

Internal mencakup:

1) Lingkungan Lingkungan pengendalian (Control Environment), Komponen

ini memperlihatkan bahwa hal yang terkandung pada kontrol terutama

pada sistem akuntansi dan prosedur harus dijalankan.

2) Penetapan risiko, (Risk Assesment), komponen ini mengidentifikasikan

dan menganalisis resiko yang dihadapi perusahaan dan bagaimana cara

mengelola resiko tersebut.

3) Aktivitas pengendalian, memastikan bahwa setiap transaksi telah

diotorisasi oleh yang berwenang, telah ada pemisahan fungsi, dokumentasi

dan pencatatan yang memadai, harta dan catatan telah diamankan, dan

pengecekan oleh pihak independent telah dilakukan serta penilaian

terhadap pencatatan telah dilaksanakan

4) Pemrosesan Informasi dan Komunikasi (Information Processing and

26

diubah sepanjang waktu dan menyediakan formulir untuk

memperbolehkan karyawan mengubah tanggung jawabnya

5) Pemantauan (Monitoring), pada komponen ini berfungsi untuk

memastikan bahwa pengendalian internal telah berjalan dengan baik

Jadi dapat disimpulakan bahwa pengendalian internal adalah suatu

proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain

entitas yang didesain untuk memberikan keyakinan memadai tentang

pencapaian tujuan organisasi yaitu: keandalan laporan keuangan, efektivitas

dan efisiensi operasi, dan kepatuhan terhadap hukum dan peraturan berlaku.

6. Good Corporate Governance

Pada dasarnya Good Corporate Governance itu sendiri terkait dengan

stewardship theory dan agency theory. Stewardship theory dibangun atas

dasar asumsi filosifi mengenai sifat manusia yakni pada hakekatnya manusia

dapat dipercaya, mampu bertindak dengan penuh tanggung jawab, memiliki

integritas dan kejujuran pada pihak lain. Dengan kata lain teori ini

memandang manajemen dapat dipercaya untuk bertindak sebaik-baiknya bagi

kepentingan publik pada umumnya ataupun pemegang saham pada khususnya

(Murwaningsari, 2009:31). Sementara itu, agency theory yang dikembangkan

oleh Michael Johnson, memandang bahwa manajemen perusahaan sebagai

agents bagi para pemegang saham, akan bertindak dengan penuh kesadaran

bagi kepentingannya sendiri, bukan sebagai pihak yang arif dan bijaksana

serta adil terhadap pemegang saham sebagaimana yang diasumsikan oleh

27

Menurut Benhart dan Rosenstein (1998) yang dikutip oleh Puspitasari

dan Ernawati (2010:190), menyatakan bahwa suatu mekanisme yang dapat

mengatasi masalah keagenan tersebut, yaitu mekanisme corporate

governance. Dalam mekanisme corporate governance, terdapat mekanisme

internal, seperti struktur dan kepemilikan dewan komisaris, serta mekanisme

eksternal, seperti pasar modal. Corporate governance berkaitan erat dengan

mekanisme dalam suatu badan usaha di mana berbagai pihak yang

berkepentingan terhadap badan usaha tersebut dapat memastikan bahwa pihak

manajer dan pihak internal badan usaha lainnya dapat memenuhi kepentingan

stakeholder. Dengan menerapkan good corporate governance, maka konflik

keagenan menjadi berkurang, sehingga pihak manajer dapat meningkatkan

kemakmuran pemilik (pemegang saham). Dengan kata lain, corporate

governance merupakan suatu sistem yang mengatur dan mengendalikan badan

usaha yang diharapkan dapat meningkatkan kesejahteraan para pemegang

saham dan stakeholders lainnya. Corporate governance yang efektif dalam

jangka panjang dapat meningkatkan kinerja badan usaha dan menguntungkan

pemegang saham.

Forum for Corporate Governancein Indonesia (FCGI) merumuskan

tujuan dari Corporate Governance adalah untuk menciptakan nilai tambah

bagi semua pihak yang berkepentingan (stakeholders). Corporate Governance

yang mengandung empat unsur penting yaitu keadilan, transparansi,

pertanggungjawaban dan akuntabilitas, diharapkan dapat menjadi suatu jalan

28

yang baik, diharapkan nilai perusahaan akan dinilai dengan baik oleh investor

(Juanda, 2008:5).

Corporate governance merupakan sistem dan struktur yang baik untuk

mengelola perusahaan dengan tujuan meningkatkan nilai pemegang saham

serta mengakomodasi berbagai pihak yang berkepentingan dengan perusahaan

(stakeholder) seperti kreditur, supplier, asosiasi bisnis, konsumen, karyawan,

pemerintah dan masyarakat luas (Hidayah, 2008:56).

Corporate governance dapat diartikan sebagai seperangkat aturan dan

prinsip-prinsip antara lain fairness, transparency, accountability, dan

responsibility yang mengatur hubungan antara pemegang saham, manajemen

perusahaan (direksi dan komisaris), pihak kreditur, pemerintah, karyawan

serta stakeholders lainnya yang berkaitan dengan hak dan kewajiban

masing-masing pihak. Tujuannya adalah untuk menciptakan nilai tambah bagi seluruh

stakeholders dalam perusahaan. Adanya nilai tambah bagi stakeholders ini

akan menarik investor untuk menanamkan modalnya di perusahaan yang

bersangkutan (Juanda, 2008:6).

Menurut Astuti (2010:3), ditinjau dari arti kata secara harfiah Good

Governance, maka good adalah baik, sedangkan governance adalah

pemerintahan, sehingga secara sederhana diartikan pemerintahan yang baik

yang bebas dari praktik Korupsi, Kolusi dan Nepotisme (KKN). Karakteristik

untuk dapat dikatakan memenuhi kriteria good governance adalah (BPKP,

29

1) Participation, maksudnya setiap warga Negara mempunyai suara dalam

pembuatan keputusan.

2) Rule of Law, hukum harus adil dan dilaksanakan tanpa pandang bulu.

3) Transparency, transparansi dibangun atas dasar arus informasi.

4) Responsiveness, lembaga dan proses hukum harus mencoba melayani

setiap stakeholders.

5) Consensus Orientation, sebagai perantara kepentingan yang berbeda untuk

memberikan pilihan terbaik bagi keputusan yang lebih luas.

6) Equity, semua warga Negara mempunyai kesempatan untuk menjaga

kesejahteraan masyarakat.

7) Effectiveness and effsiciency, lembaga harus menghasilkan sesuai dengan

tujuan semula

8) Accountability, para pembuat keputusan, baik dalam pemerintahan sektor

swasta dan masyarakat bertanggung jawab kepada publik dan lembaga

lain.

9) Strategic Vision, para pemimpin dan publik harus mempunyai perspektik

good governance.

Corporate governance memberikan suatu struktur yang memfasilitasi

penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai sarana untuk

menentukan teknik monitoring kinerja. Tata kelola perusahaan menjamin

kualitas informasi akuntansi yang diungkap melalui seperangkat penetapan

30

pengendalian intra-perusahaan, mengurangi tindakan oportunis dan

menurunkan asimetri informasi (Siagian dan Ghozhali, 2012:1).

Ada dua (2) hal yang ditekankan dalam mekanisme corporate

governance, pertama, pentingnya hak pemegang saham atau investor untuk

memperoleh informasi dengan benar (akurat) dan tepat pada waktunya, dan

kedua, kewajiban perusahaan untuk melakukan pengungkapan secara akurat,

tepat waktu dan transparan terhadap semua informasi kinerja perusahaan,

kepemilikan, dan stakeholder (Guna dan Herawaty, 2010:56).

Dalam menjalankan pengendalian internal ada faktor-faktor yang

sangat berpengaruh dalam menegakan prinsip tata kelola perusahaan yang

baik antara lain, (1) Charter (pedoman perilaku) (2) struktur perusahaan (3)

karyawan (4) fasilitas atau sarana (5) budaya (Firmansyah , 2010:89).

Jadi dapat disimpulkan bahwa Good Corporate Governance

merupakan sistem dan prosedur dalam entitas atau organisasi untuk

melindungi kepentingan dari berbagai pihak yang terkait dengan entitas

tersebut.

7. Teori Kepuasan Kerja (Theory of Job Satisfaction)

Dalam sebuah organisasi, terdapat fenomena permasalahan yang sering

muncul yang mana organisasi harus dapat mempertahankan karyawan yang

dimiliki untuk dapat tetap bekerja sesuai dengan tuntutan yang ada. Seringkali

hal ini terkait dengan Kepuasan Kerja, yang mana secara umum dapat

dikatakan bahwa kepuasan ini merupakan sebuah sikap karyawan secara

31

Hal ini akan tercermin dalam moral kerja, kedisiplinan dan prestasi kerja yang

baik dari karyawan. Kepuasan kerja juga memiliki hubungan yang erat dengan

sikap karyawan atas pekerjaan mereka, situasi kerja setiap harinya, kerjasama

antar karyawan baik dengan atasan maupun dengan rekan kerja. Kepuasan

kerja secara lebih jauh, juga menunjukkan kesesuaian antara sebuah harapan

terhadap pekerjaan yang ada dan imbalan yang diperoleh dari pekerjaan

tersebut (Han et. al., 2012:110)

Kepuasan kerja merupakan refleksi dari seorang karyawan

terhadap pekerjaannya yang timbul bukan hanya sebagai hasil interaksi antara

karyawan dengan pekerjaannya, tetapi juga dengan lingkungan kerja, situasi

dan kondisi kerja serta rekan kerja karyawan. Konsep kepuasan kerja ini

meliputi lima faktor antara lain pekerjaan itu sendiri, mutu pengawasan

supervisi, gaji atau upah, kesempatan promosi, dan rekan kerja (Kartika dan

Kaihatu, 2010:104)

Definisi lain terkait dengan Kepuasan Kerja, dikatakan bahwa

Kepuasan Kerja secara umum dapat ditentukan dengan perbedaan yang terjadi

antara perasaan yang seharusnya dirasakan oleh karyawan dari pekerjaan yang

dilakukan dengan kondisi nyata yang saat ini dirasakan oleh karyawan.

Dikatakan juga bahwa Kepuasan Kerja merupakan sebuah kondisi emosional

yang menyenangkan sebagai hasil dari penilaian seseorang atas pekerjaannya

dalam mencapai sebuah prestasi kerja yang telah dilakukannya (Astrauskaite,

32

Kepuasan Kerja merupakan keadaan emosional yang menyenangkan

atau tidak menyenangkan yang dilihat dan dialami oleh karyawan terhadap

pekerjaannya, sehingga kepuasan ini sangat berkaitan erat dengan sikap dari

karyawan atas pekerjaan itu sendiri, situasi kerja, kerjasama dengan pimpinan

serta rekan kerja. Sampai dengan saat ini kepuasan kerja banyak dihubungkan

dengan tingkat produktifitas dan kuantitas hidup, oleh karena itu masyarakat

maju banyak yang memperhatikan kepuasan kerja pegawai atau karyawan

dengan memberi kepedulian dan ganjaran material yang memadai dan bahkan

ada anggapan bahwasanya organisasi-organisasi sekarang harus bertanggung

jawab untuk memberikan kepada pegawai atau karyawan pekerjaan yang

menantang dan secara intrinsik mengganjar (Zanaria, 2007:34).

Tolok ukur tingkat untuk kepuasan kerja secara mutlak memang tidak

ada, karena setiap individu tenaga kerja berbeda kepuasannya. Indikator

kepuasan kerja ini hanya diukur dengan kedisiplinan, moral kerja, dan turn

over kecil, maka secara relatif kepuasan kerja karyawan baik, tetapi

sebaliknya jika kedisiplinan, moral kerja dan turn over karyawan besar, maka

kepuasan kerja pegawai kurang (Zanaria, 2007:36)

Pegawai akan mampu dan mau bekerja dengan baik serta memiliki

kepuasan kerja yang tinggi apabila pegawai ditempatkan pada posisi jabatan

yang sesuai dengan minat dan kemampuan serta dapat memenuhi berbagai

kebutuhan dengan melakukan pekerjaan. Pegawai harus ditempatkan pada

33

mempertimbangkan upaya pemenuhan kebutuhan sumber daya manusia.

(Fathonah dan Utami, 2012:3).

Setiap pekerja atau karyawan pasti memiliki tingkat kepuasan

tersendiri yang dapat diukur dengan kinerja karyawan tersebut bekerja di

dalam perusahaan, tetapi setiap karyawan yang satu dengan yang lain belum

tentu memiliki tingkat kepuasan kerja yang sama. Oleh karena itu, untuk

membentuk suatu tingkat kepuasan kerja yang baik, perusahaan perlu

melakukan suatu tindakan agar para karyawan dapat merasa nyaman dalam

melakukan pekerjaannya dengan baik. Tindakan yang dilakukan perusahaan

harus dipikirkan dengan baik oleh para pemimpin perusahaan. Pemimpin

memiliki peranan yang penting dalam membangun keberlangsungan hidup

perusahaan. Oleh karena itu para pemimpin perusahaan harus memiliki gaya

masing-masing dalam membangun suatu perusahaan (Putra dan Laksito,

2012:2).

8. Audit Fee

Institut Akuntan Publik Indonesia (IAPI) mengeluarkan peraturan

tentang bagaimana penetapan audit fee nomor KEP.024/IAPI/VII/2008.

Peraturan ini mengatur tentang penetapan imbal jasa (fee) audit yang dibayar

oleh Kantor Akuntan Publik dengan membuat jumlah jam kerja setiap anggota

tim audit dan tarifnya (Herawaty, 2011:8).

Menurut standar professional akuntan publik dan kode etik akuntan