PENGARUH LABA PER LEMBAR SAHAM DAN

RASIO HARGA/PENDAPATAN TERHADAP HARGA SAHAM

(Studi Kasus Pada Perusahaan Yang Tergabung dalam Jakarta Islamic Index di Bursa Efek Indonesia periode tahun 2010-2012)

THE INFLUENCES OF EARNING PER SHARE AND

PRICE EARNING RATIO TO STOCK PRICE

(Case Study In The Company Incorporated in the Jakarta Islamic Index at the Indonesia Stock Exchange in the period 2010-2012)

AJI UMAR HADI

21110067

SKRIPSI

Diajukan untuk memenuhi salah satu syarat ujian sidang guna memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DATA PRIBADI

Nama : Aji Umar Hadi

Tempat Tanggal Lahir : Cianjur, 9 April 1992 Jenis kelamin : Laki-laki

Warga Negara : Indonesia

Agama : Islam

Alamat : Kp.Cikolotok RT.02/01 Ds.Sujamulya Kec.Karangtengah Kab.Cianjur. 43281 Email : [email protected]

DATA PENDIDIKAN

TAHUN 1997 – 1998 : TK Perwanida TAHUN 1998 - 1999 : SDN Bojong V TAHUN 1999 – 2004 : SDN Cikolotok

TAHUN 2004 – 2007 : SMP Negeri 1 Karangtengah TAHUN 2007 – 2010 : SMA Negeri 1 Cianjur

vi

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

PERNYATAAN KEASLIAN MOTO

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Identifikasi dan Rumusan Masalah ... 9

1.2.1 Identifikasi Masalah ... 9

1.2.2 Rumusan Masalah... 9

1.3 Maksud dan Tujuan Penelitian ... 10

1.3.1 Maksud Penelitian ... 10

1.3.2 Tujuan Penelitian ... 10

1.4 Kegunaan Penelitian... 11

1.4.1 Kegunaan Praktis ... 11

1.4.2 Kegunaan Akademis ... 11

vii

1.5.1 Lokasi Penelitian ... 12

1.5.2 Waktu Penelitian... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ... 14

2.1.1 Earning Per Share ... 14

2.1.1.1Pengertian Earning Per Share ... 14

2.1.1.2Faktor-Faktor yang Mempengaruhi Earning Per Share .. 15

2.1.1.3Perhitungan Earning Per Share ... 15

2.1.2 Price Earning Ratio ... 16

2.1.2.1Pengertian Price Earning Ratio ... 16

2.1.2.2Faktor-Faktor yang Mempengaruhi Price Earning Ratio 17 2.1.2.3Perhitungan Price Earning Ratio ... 17

2.1.3 Harga Saham ... 17

2.1.3.1Pengertian Harga Saham ... 17

2.1.3.2Faktor-Faktor yang Mempengaruhi Harga Saham ... 18

2.1.4 Hasil Penelitian Terdahulu ... 20

2.2 Kerangka Pemikiran ... 22

2.2.1 Keterkaitan Earning Per Share terhadap Harga Saham ... 24

2.2.2 Keterkaitan Price Earning Ratio terhadap Harga Saham ... 25

2.3 Hipotesis ... 26

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 27

viii

3.2.1 Desain Penelitian ... 30

3.2.2 Operasional Variable ... 31

3.2.3 Sumber dan Teknik Penentuan Data ... 34

3.2.3.1Sumber Data ... 34

3.2.3.2Teknik Penentuan Data ... 35

3.2.4 Teknik Pengumpulan Data ... 39

3.2.4.1Uji Reliabilitas ... 40

3.2.5 Rancangan Analisis dan Pengujian Hipotesis ... 40

3.2.5.1Rancangan Analisis ... 40

3.2.5.2Pengujian Hipotesis ... 47

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian ... 52

4.1.1 Gambaran Umum Hasil Penelitian ... 52

4.1.1.1Sejarah Singkat Perusahaan ... 52

4.1.1.2Struktur Organisasi ... 54

4.1.1.3Uraian Tugas ... 56

4.1.1.4Aktivitas Bursa Efek Indonesia ... 67

4.1.2 Analisis Deskriptif ... 67

4.1.2.1Earning Per Share pada Jakarta Islamic Index ... 67

4.1.2.2Price Earning Ratio pada Jakarta Islamic Index ... 71

4.1.2.3Harga Saham pada Jakarta Islamic Index ... 74

4.1.3 Analisis Verifikatif ... 78

ix

4.1.3.2Analisis Regresi Linear Berganda ... 83

4.1.3.3Analisis Korelasi... 88

4.1.3.4Pengujian Hipotesis ... 95

4.1.3.5Penarikan Kesimpulan ... 101

4.2 Pembahasan ... 102

4.2.1 Earning Per Share, Price Earning Ratio dan Harga Saham pada Jakarta Islamic Index di Bursa Efek Indonesia ... 102

4.2.1.1Earning Per Share pada Jakarta Islamic Index ... 102

4.2.1.2Price Earning Ratio pada Jakarta Islamic Index ... 104

4.2.1.3Harga Saham pada Jakarta Islamic Index ... 105

4.2.2 Pengaruh Earning Per Share dan Price Earning Ratio terhadap Harga Saham Secara Parsial dan Simultan ... 106

4.2.2.1Pengaruh Earning Per Share terhadap Harga Saham ... 106

4.2.2.2Pengaruh Price Earning Ratio terhadap Harga Saham . 109 4.2.2.3Pengaruh Earning Per Share dan Price Earning Ratio terhadap Harga Saham secara Simultan ... 112

BAB IV SIMPULAN DAN SARAN 5.1 Simpulan ... 116

5.2 Saran ... 118

DAFTAR PUSTAKA LAMPIRAN

x

DAFTAR TABEL

Tabel 1.1 EPS, PER dan Harga Saham Jakarta Islamic Index di Bursa

Efek Indonesia Tahun 2010-2012 ... 6

Tabel 1.2 Waktu Penelitian ... 12

Tabel 2.1 Penelitian Terdahulu ... 20

Tabel 3.1 Desain Penelitian ... 30

Tabel 3.2 Operasional Variabel ... 33

Tebel 3.3 Daftar Perusahaan yang dijadikan Populasi ... 36

Tabel 3.4 Daftar Perusahaan yang dijadikan Sampel ... 38

Tabel 3.5 Interpretasi Koefisien Korelasi ... 46

Tabel 4.1 Earning Per Share Jakarta Islamic Index tahun 2010-2012 ... 68

Tabel 4.2 Data Statistik Earning Per Share ... 69

Tabel 4.3 Price Earning Ratio Jakarta Islamic Index tahun 2010-2012 ... 71

Tabel 4.4 Data Statistik Price Earning Ratio ... 72

Tabel 4.5 Harga Saham Jakarta Islamic Index tahun 2011-2013 ... 75

Tabel 4.6 Data Statistik Harga Saham ... 76

Tabel 4.7 Hasil Pengujian Asumsi Normalitas ... 79

Tabel 4.8 Hasil Pengujian Asumsi Multikolinieritas ... 80

Tabel 4.9 Hasil Pengujian Asumsi Heteroskedastisitas ... 81

Tabel 4.10 Hasil Pengujian Asumsi Autokorelasi ... 82

Tabel 4.11 Hasil Pengujian Asumsi Autokorelasi Runs Test ... 83

Tabel 4.12 Data Untuk Perhitungan Analisis Regresi Berganda ... 83

xi

Tabel 4.15 Korelasi Parsial Price Earning Ratio dan Harga Saham ... 91

Tabel 4.16 Koefisien Korelasi Secara Simultan ... 93

Tabel 4.17 Koefisien Determinasi Parsial ... 94

Tabel 4.18 Koefisien Determinasi Simultan ... 95

Tabel 4.19 Pengaruh Earning Per Share terhadap Harga Saham ... 97

Tabel 4.20 Pengaruh Price Earning Ratio terhadap Harga Saham ... 98

xii

DAFTAR GAMBAR

Gambar 2.1 Paradigma Penelitian ... 26

Gambar 3.1 Daerah Penerimaan dan Penolakan Hipotesis Uji t ... 50

Gambar 3.2 Daerah Penerimaan dan Penolakan Hipotesis Uji F ... 51

Gambar 4.1 Grafik Earning Per Share Jakarta Islamic Index ... 70

Gambar 4.2 Grafik Rata-rata Earning Per Share tahun 2010-2012 ... 70

Gambar 4.3 Grafik Price Earning Rario Jakarta Islamic Index ... 73

Gambar 4.4 Grafik Rata-rata Price Earning Ratio tahun 2010-2012 ... 74

Gambar 4.5 Grafik Harga Saham Jakarta Islamic Index ... 77

Gambar 4.6 Grafik Rata-rata Harga Saham tahun 2011-2013 ... 77

Gambar 4.7 Uji Durbin-Watson ... 82

Gambar 4.8 Daerah Penerimaan dan Penolakan Hipotesis Hasil Pengujian Pengaruh Earning Per Share terhadap Harga Saham ... 108

Gambar 4.9 Daerah Penerimaan dan Penolakan Hipotesis Hasil Pengujian Pengaruh Price Earning Ratio terhadap Harga Saham ... 111

xiii

Lampiran 1 Surat Permohonan Penelitian

Lampiran 2 Surat Persetujuan Penelitian

Lampiran 3 Berita Acara Bimbingan Skripsi

Lampiran 4 Struktur Organisasi Bursa Efek Indonesia

Lampiran 5 Ikhtisar Keuangan PT Astra Agro Lestari Tbk. [AALI]

Lampiran 6 Ikhtisar Keuangan PT Aneka Tambang (Persero) Tbk. [ANTM]

Lampiran 7 Ikhtisar Keuangan PT Vale Indonesia Tbk. [INCO]

Lampiran 8 Ikhtisar Keuangan PT Indocement Tunggal Perkasa Tbk. [INTP]

Lampiran 9 Ikhtisar Keuangan PT Kalbe Farma Tbk. [KLBF]

Lampiran 10 Ikhtisar Keuangan PT Tambang Batubara Bukit Asam Tbk [PTBA]

Lampiran 11 Ikhtisar Keuangan PT Semen Gresik (Persero) Tbk. [SMGR]

Lampiran 12 Ikhtisar Keuangan PT Timah [TINS]

Lampiran 13 Ikhtisar Keuangan PT Telekomunikasi Indonesia (Persero) Tbk. [TLKM]

Lampiran 14 Ikhtisar Keuangan Unilever Indonesia Tbk. [UNVR]

Lampiran 15 Harga Saham Akhir Tahun Yang Digunakan Sebagai Salah Satu Indikator Price Earning Ratio Pada Perusahaan Yang Tergabung Dalam Jakarta Islamic Index Di Bursa Efek Indonesia

DAFTAR PUSTAKA

Agus Sartono. 2006. Manajemen Keuangan Teori dan Aplikasi. Edisi Ketiga. Yogyakarta: BPFE-Yogyakarta

Andi Supangat. 2010. Statistik Dalam Kajian Deskriptif, Inferensi, dan Nonparametrik. Jakarta: Kencana Prenada Media Group

Arief Maulana. 2012. Cara Instan Menyusun Skripsi. Jakarta: New Agogos

Arikunto, Suharsimi. 2010. Prosedur Penelitian : Suatu Pendekatan Praktek. Edisi Revisi. Jakarta: Rineka Cipta.

Artur J.Keown, John D.Martin, J. William Petty, David F.Scott. (2008). Prinsip Dan Penerapan Manajemen Keuangan : Penerjemaah charlie sariputra. Indeks. Jakarta

Bambang Wahyudiono. 2014. Mudah Membaca Laporan Keuangan. Jakarta: Raih Asa Sukses.

Brigham, Eugene. F. dan J. F. Housten. 2006. Fundamental of Financial Statement : Dasar – Dasar Manajemen Keuangan. Terjemahan Ali Akbar Yulianto. Edisi 10. Jakarta: Salemba Empat.

Bose, D. Chandra. 2010. Fundamentals Of Financial Management. Second Edition. New Dehli: PHI

Damodar Gujarati. 2003. Ekonometrika Dasar (6th ed). Jakarta: Erlangga

Dwi Prastowo. 2002. Analisis Laporan Keuangan, Cetakan Kedua. Yogyakarta : UPP AMP YKPN.

Eduardus Tandelilin. 2010. Analisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Freddy Pieloor CFP. 2010. Investasi Cerdas Menuju Kejayaaan. Jakarta: PT Elex Media Komputindo

Freddy Rangkuti. 2006. Business Plan: Teknik Membuat Perencanaan Bisnis dan Analisis Kasus. Cetakan ketujuh. Jakarta: PT Gramedia Pustaka Utama

McGraw-Hill

Husein Umar. 2009. Metode Penelitian Untuk Skripsi dan Tesis Bisnis. Jakarta : Rajawali.

Ikhsan, Arfan. 2009. Akuntansi Manajemen Perusahaan Jasa. Edisi Pertama. Yogyakarta: Graha Ilmu

Indra Bastian dan Suhardjono. 2006. Akuntansi Perbankan. Edisi 1. Jakarta: Salemba Empat.

Irham Fahmi dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis Investasi. Bandung: Alfabeta CV.

Irham Fahmi dan Yovi Lavianti Hadi. 2012. Pengantar Pasar Modal. Bandung: Alfabeta CV.

Iswi Hariyani dan Serfianto. 2010. Buku Pintar Hukum Bisnis Pasar Modal. Jakarta: Visimedia.

Jogiyanto Hartono. 2010. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman, Edisi Pertama. BPFE-Yogyakarta.

Jogiyanto Hartono. 2011. Teori Portofolio dan Analisis Investasi. Edisi Ketujuh. Yogyakarta: BPFE Yogyakarta.

Kasmir, 2010. Pengantar Manajemen Keuangan. Edisi Pertama. Cetakan ke-2. Kencana.Jakarta

Lukman Syamsuddin. 2011. Manajemen Keuangan Perusahaan: Konsep Aplikasi dalam Perencanaan, Pengawasan, dan Pengambilan Keputusan. Jakarta: PT. Raja Grafindo Persada

Masyhuri dan Zainuddin. 2008. Metodologi Penelitian-Pendekatan Praktis dan Aplikatif . Bandung: PT Refika Aditama.

Moh, Nazir. 2009. Metode Penelitian. Jakarta: Ghalia Indonesia.

Ross, Westerfield dan Jordan. 2009. Corporate Finance Fudamentals : Pengantar Keuangan Perusahaan. Terjemahan Ali Akbar Yulianto, Rafika Yuniasih dan Christine. Jakarta: Salemba empat

Sawidji Widoatmodjo. 2012. Cara Cepat Memulai Investasi Saham Panduan Bagi Pemula. Jakarta: PT Elex Media Komputindo

Sugiyono. 2010. Metode Penelitian Administrasi. Bandung: Alfabeta

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung: Alfabeta.

Sutrisno. 2009. Manajemen Keuangan : Teori konsep dan aplikasi. CetakanKetujuh. Yogyakarta. Eksonia

Umi Narimawati, Sri Dewi Anggadini, Linna Ismawati. 2010. Penulisan Karya Ilmiah: Panduan Awal Menyusun Skripsi dan Tugas Akhir Aplikasi Pada Fakultas Ekonomi UNIKOM. Bekasi. Genesis

Weston, J. F dan E. F. Brigham. 2001. Fundamental of Finincial Statement : Dasar – Dasar Manajemen Keuangan. Terjemahan Alfonsus Sirait. Jakarta. Erlangga.

Woods, Ciara. 2007. Everything You Need to Know at Work : Sukses Di Kantor. Terjemahan Sigit Purwanto. Jakarta: Erlangga

.

Daftar Jurnal dan Karya Ilmiah:

Abied Luthfi Safitri. Pengaruh Earning Per Share, Price Earning Ratio, Return On Asset, Debt To Equity Ratio dan Market Value Added terhadap Harga Saham dalam Kelompok Jakarta Islamic Index. Management Analysis Journal 2 (2) (2013)

Denies Priatinah dan Prabandaru Adhe Kusuma. Pengaruh Return on Investment (ROI), Earning per Share (EPS), dan Dividen per Share (DPS) terhadap perusaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI). Jurnal Nominal/Volume I Nomor I/Tahun 2012. Fakultas Ekonomi Universitas Negeri Yogyakarta.

Md, Reaz Uddin, S M Zahidur, Md. Rajib Hossain. Determinants of Stock Prices in Financial Sector Companies in Bangladesh- A Study on Dhaka Stock Exchange (DSE). Interdisciplinary Journal Of Contemporary Research In Business Vol. 5, No. 3 July 2013

Adiputra. Pengaruh Devidend per Share dan Earning per Share terhadap Harga Saham pada Perusahaan Industri Barang Konsumsi yang terdaftar di BEI. e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1 (Vol: 2 No: 1 Tahun 2014)

Sri Zuliami. Pengaruh Kinerja Keuangan Terhadap Harga Saham pada Perusahaan Mining and Mining Service Di Bursa Efek Indonesia (BEI). Jurnal Aplikasi Bisnis Vol. 3 No. 1, Oktober 2012.

Stella. Pengaruh Price to Earnings Ratio, Debt To Equity, Return On Asset dan Price to Book Value terhadap Harga Pasar Saham. Jurnal Bisnis dan Akuntansi Vol. 11, No.2, Agustus 2009, Hlm. 97-106

Winston Tarore dan Winston Pontoh. Analisis Pengaruh Dividen per Share (DPS) dan Earning per Share (EPS) terhadap Harga Saham pada Perusahaan Go Public di Bursa Efek Indonesia. Jurnal Riset Akuntansi Going Concern FE UNSRAT, Vol. 5 No.2, Juni 2010. (ISSN. 1907-9737)

www.idx.co.id

books.google.com

www.okezone.com

pasarmodal.inilah.com

www.duniainvestasi.com

iii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillahirabbil’alamin, dengan segala puji dan syukur peneliti panjatkan kehadirat Allah SWT, karena atas izin rahmat serta hidayanhNya, penulisan Usulan Penelitian yang berjudul “Pengaruh Earning Per Share dan Price Earning Ratio terhadap Harga Saham” (Studi Kasus Pada Perusahaan Yang Tergabung dalam Jakarta Islamic Index di Bursa Efek Indonesia periode tahun 2010-2012) dapat diselesaikan.

Penulisan Usulan Penelitian ini dimaksudkan untuk memenuhi salah satu syarat Program Studi Strata I pada Jurusan Akuntansi di Universitas Komputer Indonesia Bandung.

Peneliti menyadari penyajian Usulan Penelitian ini masih belum mendekati kesempurnaan, oleh karena itu penulis sangat mengharapkan koreksi dan saran yang sifatnya membangun sebagai bahan masukan yang bermanfaat demi perbaikan dan peningkatan diri dalam bidang ilmu pengetahuan.

Dalam penulisan dan penyusunan Skripsi ini, penulis banyak mendapatkan bimbingan dari Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., dan semua pihak atas bantuan serta motivasi. Untuk itu dengan segala hormat dan kerendahan hati penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Dr. Ir. Eddy Soeryanto Soegoto, M. Sc., Selaku Rektor Universitas Komputer Indonesia Bandung.

iv

3. Dr. Surtikanti, SE., M.Si., Selaku Ketua Prodi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung.

4. Lilis Puspitawati, SE., M.Si., CA. Selaku Dosen Wali Kelas AK-2 Program Studi Akuntansi Fakultas Ekonomi Universitas Komputer Indonesia Bandung

5. Yang tercinta kedua orang tua Taufik Abdillah dan Dewi Sukrelawati yang selalu memberikan motivasi, dukungan dan nasehat bagi penulis dalam menyelesaikan Skripsi ini.

6. Yang tercinta kedua kakak saya, Yusi Purnamasari Amd. Keb dan H. Suryana M. Sarja SE., M.M., Ak yang selalu memberikan motivasi dan dukungan bagi penulis dalam menyelesaikan Skripsi ini.

7. Yang tercinta kakek dan nenek, serta seluruh keluarga yang tak pernah lupa memberikan motivasi dan doa bagi penulis dalam menyelesaikan Skripsi ini.

8. Untuk Sari Fitriani my special one yang tak pernah lelah mengingatkan dan memberikan dukungan, serta Keluarga yang sangat baik dan sudah saya anggap seperti orang tua saya sendiri selama kuliah di Bandung. 9. Untuk sahabat-sahabat terbaik saya, Ryan Candra P., Fariz Ahmad F.,

v

10.Serta teman-teman AK-2 angkatan 2010 yang telah memberikan dukungannya. Kenangan bersama kalian tidak akan pernah hilang dalam ingatan.

Akhir kata semoga usulan Penelitian ini dapat dimanfaatkan dan dapat memberikan sumbangsih pemikiran untuk perkembangan pengetahuan bagi penulis maupun bagi pihak yang berkepentingan.

Wasalamu’alaikum Wr.Wb.

Bandung, April 2013

Penulis

14

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

Menurut Sofyan (2006:8-9) secara garis besar kajian pustaka memuat

hal-hal seperti berikut. “Bab ini berisikan uraian tentang teori-teori atau

pendapat-pendapat yang relevan dengan masalah yang dibahas atau diteliti”. Adapun kajian

pustaka dalam bab ini antara lain teori-teori tentang earning per share, price earning ratio dan harga saham.

2.1.1 Earning Per Share (EPS)

2.1.1.1Pengertian Earning Per Share (EPS)

Menurut Kasmir (2010:116) mendefinisikan bahwa:

“Earning per Share adalah kemampuan perusahaan untuk mendistribusikan pendapatan yang diperoleh kepada pemegang sahamnya. Semakin tinggi kemampuan perusahaan untuk mendistribusikan pendapatan kepada pemegang sahamnya, mencerminkan semakin besar keberhasilaan usaha yang dilakukannya”.

Adapun menurut D. Chandra Bose (2010:288) mendefinisikan:

“Earning per share is a small variation of return of equity capital. it provides a view of the comparative earning when it compares with that of similiar other

companies. thus the earning per share is a good measure of profitability.”

15

Dari berbagai definisi diatas penulis dapat menarik kesimpulan bahwa Earning Per Share (EPS) adalah kemampuan perusahaan dalam memberian

keuntungan kepada pemegang saham dari setiap lembar saham yang dimiliki.

2.1.1.2Faktor-Faktor yang Mempengaruhi Earning Per Share (EPS)

Menurut Weston dan Brigham (2001:23-25) dialih bahasakan oleh Alfonsus Sirait, faktor-faktor penyebab kenaikan dan penurunan Earning Per Share (EPS) adalah :

1) Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap. 2) Laba bersih tetap dan jumlah lembar saham biasa yang beredar turun. 3) Laba bersih naik dan jumlah lembar saham biasa yang beredar turun. 4) Persentase kenaikan laba bersih lebih besar dari pada persentase kenaikan

jumlah lembar saham biasa yang beredar.

5) Persentase penurunan jumlah lembar saham biasa yang beredar lebih besar dari pada persentase penurunan laba bersih.

Sedangkan penurunan laba per saham dapat disebabkan karena :

1) Laba bersih tetap dan jumlah lembar saham biasa yang beredar naik. 2) Laba bersih turun dan jumlah lembar saham biasa yang beredar tetap. 3) Laba bersih turun dan jumlah lembar saham biasa yang beredar naik. 4) Persentase penurunan laba bersih lebih besar daripada persentase

penurunan jumlah lembar saham biasa yang beredar.

5) Persentase kenaikan jumlah lembar saham biasa yang beredar lebih besar daripada persentase kenaikan laba bersih.

2.1.1.3Perhitungan Earning per Share (EPS)

Menurut Irham Fahmi dan Yovi Lavianti Hadi, (2009:67) Earning per share dapat dihitung menggunakan rumus sebagai berikut :

Keterangan : EPS = Earning per Share

EAT = Earning After Tax atau pendapatan setelah pajak Jsb = Jumlah saham yang beredar

EPS = EATJ

2.1.2 Price Earning Ratio (PER)

2.1.2.1Pengertian Price Earning Ratio (PER)

Robbert C. Higgins (2009:58), mendefinisikan Price Earning Ratio sebagai berikut, “The P/E ratio is the price of one dollar of current earnings and is a means of normalizing stock prices for different earnings level across

companies”.

Sedangkan Agus Sartono (2006:106) mendefiniskan bahwa:

“Price Earning Ratio diartikan sebagai indikator kepercayaan pasar terhadap prospek pertumbuhan perusahaan sehingga banyak pelaku pasar modal yang menaruh perhatian tarhadap pendekatan Price Earning Ratio”.

Menurut Woods (2007:98) dialih bahasakan oleh Sigit Purwanto, mendefinisikan price earning ratio sebagai berikut:

“the Price/Earning ratio (Rasio Harga/Pendapatan) yang mengapresiasikan nilai sebuah perusahaan dalam arti jumlah laba yang dihasilkan perusahaan tersebut. Rasio ini dikalkulasi dengan membagi harga saham sekarang dengan pendapatan (earning) yang dipublikasikan

per saham tahun yang lalu”.

Eduardus Tandelin (2010:320) mendefinisikan bahwa “Price earning ratio (PER) menggambarkan rasio atau perbandingan antara harga saham terhadap earning perusahaan. Investor akan menghitung berapa kali (multiplier) nilai earning yang tercermin dalam harga suatu saham”.

17

dalam harga suatu saham, dengan perbandingan antara harga pasar perlembar saham dengan laba perlembar saham.

2.1.2.2Faktor-Faktor yang Mempengaruhi Price Earning Ratio (PER)

Eduardus Tandelilin (2010:321) Variabel-variabel yang mempengaruhi price earning ratio atau disebut juga faktor-faktor multiplier earning adalah sebagai berikut :

1. Rasio pembayaran deviden (Devidend Payout Ratio/DPR)

2. Tingkat return yang disyaratkan investor dari saham bersangkutan. 3. Tingkat pertumbuhan dividen yang diharapkan dari saham tersebut.

2.1.2.3Perhitungan Price Earning Ratio (PER)

Menurut Irham Fahmi (2009:78), Price Earning Ratio dapat dihitung dengan menggunakan rumus sebagai berikut :

Keterangan : PER = Price Earning Ratio

MPS = Market Price pershare (harga pasar perlembar saham) EPS = Earning pershare (laba perlembar saham)

2.1.3 Harga Saham

2.1.3.1Pengertian Harga Saham

Menurut Thomas Athanasius (2012:14), “Saham adalah surat berharga yang merupakan tanda kepemilikan seseorang atau badan terhadap suatu perusahaan. Perusahaan dapat menerbitkan dua jenis saham yaitu sahan preferen dan saham biasa”.

Menurut Hidayat (2010:103) harga saham adalah sebagai berikut:

“Setiap saham yang dikeluarkan oleh perusahaan memiliki harga. Harga nominal saham adalah harga yang tercantum pada lembar saham yang diterbitkan. Harga ini akan digunakan untuk tujuan akuntansi yaitu

mencatat modal disetor penuh”

.

Adapun menurut Jogiyanto (2011:143) harga saham sebagai berikut:

“Harga saham merupakan harga yang terjadi di pasar bursa pada saat

tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran

saham tersebut di pasar modal”.

Adapun definisi lain menurut Sunariyah (2010:128) yang menyatakan

“harga saham adalah harga selembar saham yang berlaku dalam pasar saat ini di bursa efek”.

Dari beberapa definisi mngenai harga saham diatas dapat diartikan bahwa, harga saham terbagi menjadi dua, yaitu harga nominal saham yang tercantum pada lembar saham yang diterbitkan (book price), dan harga pasar saham (market price) yaitu harga selembar saham yang berlaku dalam pasar saat ini di bursa efek

atau pasar modal.

2.1.3.2Faktor-Faktor yang Mempengaruhi Harga Saham

Menurut Weston dan Brigham (2001:26) dialih bahasakan oleh Alfonsus Sirait faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share/EPS) 2. Tingkat Bunga

3. Jumlah Kas Deviden yang Diberikan 4. Jumlah laba yang didapat perusahaan 5. Tingkat Resiko dan Pengembalian

19

1. Laba per lembar saham (Earning Per Share/EPS)

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup membaik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apabila tingkat bunga mengalami penurunan.

b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya, semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

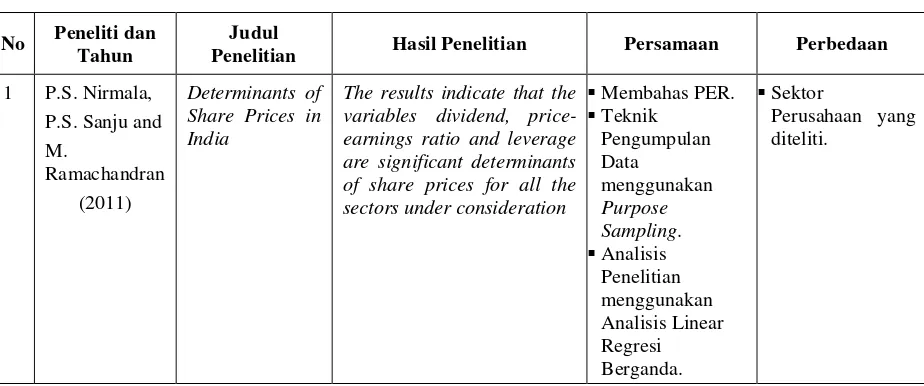

2.1.4 Hasil Penelitian Terdahulu

Tabel dibawah ini merupakan uraian hasil dari penelitian terdahulu mengenai pengaruh Earning Per Share (EPS) dan Price Earning Ratio (PER)

Penelitian Hasil Penelitian Persamaan Perbedaan

21 regression analysis, this study found a positive relationship between stock price and those selected variables over the years. Among the variables, EPS and NAV are the stronger determinants of stock price and in all the years and show statistically significant positive relationships with share price

Dari hasil uji t, dapat dilihat bahwa earning per share secara parsial berpengaruh terhadap Harga Saham.

6 Stella

PER berpengaruh positif signifikan terhadap harga pasar saham. Hal ini berarti bahwa dalam berinvestasi investor memperhatikan PER sebagai salah satu pertimbangan dalam mengambil keputusan investasinya, dimana dengan meningkatnya PER investor mengharapkan adanya

Secara parsial hanya variabel Earning Per Share

(EPS), Price Earning Ratio

(PER), dan Market Value Added (MVA) yang berpengaruh positif signifikan terhadap Harga Saham dengan tingkat signifikansi EPS sebesar 0,000, PER sebesar 0,017 dan MVA sebesar 0,004, dalam Kelompok Jakarta

Islamic Index (JII) tahun

Hasil penelitian ini menunjukan bahwa variabel

PER bertanda positif yang artinya PER mempunyai hubungan yang searah dengan harga saham. Hasil dari pengujian hipotesis ini mengindikasikan bahwa PER secara nyata dapat mempengaruhi harga saham pada perusahaan mining and mining service.

23

memiliki kelebihan dan bisa berinvestasi di bursa efek dengan membeli salah satunya saham.

Saham yang diperdagangkan di bursa efek memiliki potensi keuntungan yang lebih besar dibandingkan dengan produk jasa perbankan, namun berinvestasi saham juga memiliki risiko kerugian, bahkan risiko kehilangan keseluruhan nilai dana yang diinvestasikan (Iswi, 2010:1). Sehingga investor dalam mengambil keputusan untuk berinvestasi saham dalam pasar modal harus pandai dalam melihat prospek kinerja perusahaan kedepannya dengan menggunakan beberapa rasio yang dapat menggambarkan kinerja perusahaan diantaranya earning per share dan price earning ratio.

Earning per Share (EPS) merupakan rasio profitabilitas yang menggambarkan bagian laba perusahaan yang tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja menggembirakan pemegang saham karena semakin besar laba yang disediakan perusahaan untuk pemegang saham dan kemungkinan peningkatan jumlah dividen atau laba yang akan dibagikan kepada para pemegang saham.

2.2.1 Keterkaitan Earning per Share (EPS) terhadap Harga Saham

Berkaitan dengan hubungan antara Earning per Share (EPS) dengan harga saham dikemukakan oleh Brigham dan Houston (2006:33-34) yang diterjemahkan oleh Ali Akbar Yulianto, yaitu “Terdapat korelasi yang tinggi antara earning per share, arus kas dan harga saham.”

Eduardus Tandelilin (2010:232) juga menyatakan hubungan Earning Per Share (EPS) terhadap harga saham sebagai berikut:

“Variabel keuangan yang dapat dijadikan sebagai komponen utama dalam analisis

fundamental perusahaan adalah Earning Per Share (EPS), karena terdapat hubungan antara perubahan earning dengan perubahan harga saham”.

Menurut Sawidji Widoatmodjo (2008:102) mengungkapkan bahwa:

“Dalam perdagangan saham, EPS sangat berpengaruh terhadap harga

saham. Semakin tinggi EPS maka akan semakin mahal suatu saham dan sebaliknya, karena EPS merupakan salah satu bentuk rasio keuangan untuk

menilai kinerja perusahaan”.

Adapun menurut Lukman Syamsuddin (2011:66) yaitu “Earning per Share merupakan salah satu indikator keberhasilan perusahaan, sehingga Earning

per Share yang tinggi akan menarik minat investor.”

Teori ini sejalan dengan penelitian sebelumnya yang dilakukan Md. Reaz Uddin, et.al (2013), yaitu EPS and NAV are the stronger determinants of stock price and in all the years and show statistically significant positive relationships

with share price. Serta sejalan dengan hasil penelitian yang telah dilakukan

25

2.2.2 Keterkaitan Price Earning Ratio (PER) terhadap Harga Saham

Berkaitan dengan hubungan antara Price Earning Ratio (PER) terhadap harga saham dikemukakan oleh Prastowo (2002:96) yang menyatakan bahwa:

“Kegunaan price earning ratio adalah untuk melihat bagaimana pasar menghargai kinerja perusahaan yang dicerminkan oleh earning per share nya. price earning ratio menunjukkan hubungan antara pasar saham biasa dengan earning per share. Makin besar price earning ratio suatu saham maka harga saham tersebut akan semakin mahal terhadap pendapatan bersih per sahamnya. Angka rasio ini biasanya digunakan investor untuk memprediksi kemampuan perusahaan dalam menghasilkan laba dimasa

yang akan datang”.

Adapun menurut Freddy Rangkuti (2006:157) menyatakan bahwa:

“Rasio PER banyak digunakan oleh para analis pasar modal untuk melihat kinerja

suatu emiten sebagaimana yang diharapkan investor, dengan demikian PER juga

merupakan harapan dari investor”.

Teori ini sejalan dengan penelitian sebelumnya yang dilakukan P.S Nirmala, P.S Sanju dan M.Ramachandran (2011) yaitu, “The results indicate that the variables dividend, price-earnings ratio and leverage are significant

determinants of share prices for all the sectors under consideration.”. Dan

menurut Sri Zuliani (2012) PER mempunyai hubungan yang searah dengan harga saham dan PER secara nyata dapat mempengaruhi harga saham.

Adapun Stella (2009) menyatakan bahwa:

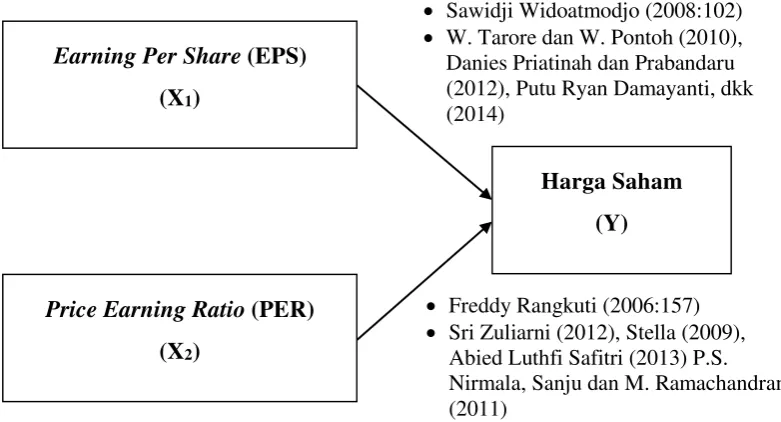

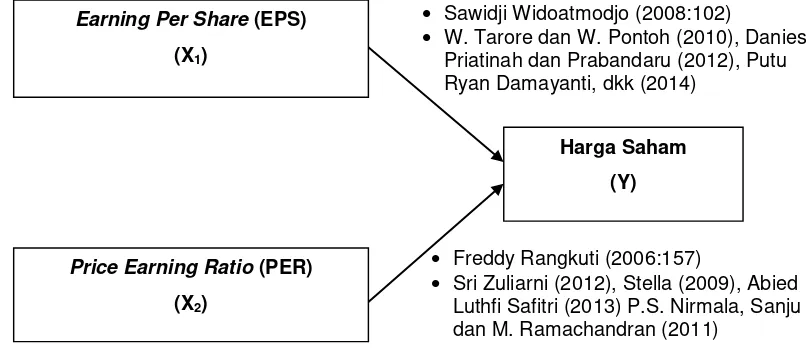

Berdasarkan kerangka pemikiran yang telah diuraikan diatas maka peneliti akan menggambarkan paradigma penelitian antara variabel bebas Earning per Share (Variabel X1) dan Price Earning Ratio (Variabel X2) terhadap variabel terkait Harga Saham (Variabel Y) sebagai berikut:

Gambar 2.1 Paradigma Penelitian

2.3 Hipotesis

Berdasarkan kerangka pemikiran yang telah diuraikan diatas, maka peneliti mengambil dugaan atau hipotesis sementara, yaitu sebagai berikut :

H1 : Earning per Share (EPS) berpengaruh signifikan terhadap harga saham. H2 : Price Earning Ratio (PER) berpengaruh signifikan harga saham.

H3 : Earning per Share (EPS) dan Price Earning Ratio (PER) berpengaruh signifikan terhadap harga saham.

Earning Per Share (EPS)

(X1)

Price Earning Ratio (PER)

(X2)

Harga Saham

(Y)

Freddy Rangkuti (2006:157)

Sri Zuliarni (2012), Stella (2009), Abied Luthfi Safitri (2013) P.S. Nirmala, Sanju dan M. Ramachandran (2011)

Sawidji Widoatmodjo (2008:102)

27

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Menurut Sugiyono (2011:38) objek penelitian adalah sebagai berikut:

“Objek penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau

kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di

pelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, objek dalam penelitian ini adalah Earning per Share (EPS) (X1) dan Price Earning Ratio (PER) (X2) sebagai variabel bebas atau

Independen dan Harga Saham sebagai variabel terkait atau Dependen (Y) pada Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) dari tahun 2010-2012.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data. Menurut Sugiyono (2010:2), metode penelitian pada dasarnya merupakan:

“Cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara

ilmiah berarti kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan, yaitu

rasional, empiris dan sistematis”.

Adapun menurut Sujoko Efferin, dkk (2009:7) memaparkan bahwa

“Metode Penelitian merupakan bagian dari metodologi yang secara khusus

mendeskripsikan tentang cara mengumpulkan data dan menganalisis data”.

data, baik primer maupun sekunder yang berguna untuk memenuhi keperluan menyusun karya ilmiah dan kemudian menganalisis faktor-faktor yang berhubungan dengan pokok permasalahan sehingga akan didapat suatu kebenaran atau data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan metode deskriptif (kualitatif) dan verifikatif dengan pendekatan kuantitatif agar dapat diketahui hubungan yang signifikan antara variabel yang diteliti, sehingga kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

Menurut Sugiyono (2010:14), menyatakan bahwa:

”Metode Analisis Deskriptif adalah Statistika yang digunakan untuk menganalisa data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi.”

Dari pengertian di atas dapat disimpulkan bahwa metode deskriptif analisis dengan pendekatan kuantitatif merupakan metode yang bertujuan menggambarkan secara sistematis dan faktual tentang fakta-fakta serta hubungan antar variabel yang diteliti dengan cara mengumpulkan data, mengolah, menganalisis, dan menginterpretasi data dalam pengujian hipotesis statistik.

Sedangkan Metode Verifikatif menurut Masyhuri (2008:45) adalah sebagai berikut:

”Memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan

29

Metode verifikatif digunakan untuk meneliti ulang dari hasil penelitian terdahulu yang bertujuan untuk memverifikasi kebenaran dari hasil penelitian terdahulu.

Menurut Sugiyono (2010:13), mendefinisikan metode penelitian kuantitatif adalah sebagai berikut :

“Metode penelitian kuantitatif dapat diartikan sebagai metode penelitian

yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel biasanya dilakukan secara random, pengumpulan data menggunakan instumen penelitian, analisa data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan.”

Metode penelitian kuantitatif merupakan metode penelitian yang menekankan pada analisis data numerik (angka) dan berguna untuk menjawab rumusan masalah tentang hubungan antara variabel independent dengan dependent secara parsial dan simultan.

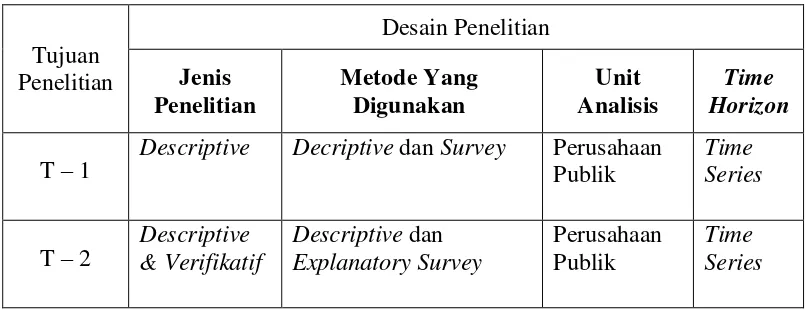

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Moh. Nazir (2009:84) mendefinisikan desain penelitian sebagai

berikut: “Desain penelitian adalah semua proses yang diperlukan dalam

perencanaan dan pelaksanaan penelitian”.

Langkah-langkah desain penelitian menurut Umi Narimawati, dkk. (2010:30) adalah sebagai berikut:

“Proses penelitian meliputi:

1. Menetapkan rumusan masalah. 2. Menetapkan tujuan penelitian.

3. Menetapkan hipotesis penelitian, berdasarkan fenomena dan dukungan teori.

4. Menetapkan konsep variable sekaligus pengukuran variable penelitian yang digunakan.

5. Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan data.

6. Melakukan analisis data.

7. Melakukan pelaporan hasil penelitian.”

Tabel 3.1

31

Dari tabel diatas maka peneliti menguraikan sebagai berikut:

1) Tujuan penelitian pertama adalah untuk mengetahui earning per share (EPS), price earning ratio (PER) dan harga saham dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul, melalaui unit analisis yaitu Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) dari tahun 2010-2012.

2) Tujuan penelitian kedua adalah untuk menganalisis besarnya pengaruh earning per share (EPS), price earning ratio (PER) terhadap harga saham

baik secara parsial ataupun simultan, melalui unit analisis yaitu Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) dari tahun 2010-2012.

3.2.2 Operasional Variabel

Menurut Sugiyono (2010:38), mendefinisikan bahwa : “Variabel penelitian adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Berdasarkan pernyataan diatas, dapat disimpulkan bahwa operasionalisasi variabel diperlukan untuk menentukan jenis indikator, serta skala dari variabel – variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar. Berdasarkan judul usulan penelitian yang telah dikemukakan diatas yaitu pengaruh earning per share (EPS), price earning ratio (PER) terhadap harga saham, maka variabel-variabel yang terkait

1. Variabel Bebas / Independent (Variabel X1 dan X2)

Definisi Variabel Bebas menurut Sugiyono (2010: 33) adalah sebagai berikut: “Variabel bebas adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel terikat (dependent)”.

Variabel bebas merupakan variabel stimulus atau variabel yang dapat mempengaruhi variabel lain. Variabel bebas merupakan variabel yang diukur, dimanipulasi, atau dipilih oleh peneliti untuk menentukan hubungannya dengan suatu gejala yang diobservasi. Variabel bebas dalam penelitian ini adalah earning per share (EPS) (X1) dan price earning ratio (PER) (X2).

2. Variabel Terikat / Dependent (Variabel Y)

Definisi Variabel Terikat menurut Sugiyono (2010:39) adalah sebagai berikut: “Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi

akibat, karena adanya variabel bebas”.

Dalam penelitian ini yang menjadi variabel dependen atau variabel terikat

(Y) adalah “Harga Saham”, Indikator yang digunakan adalah harga saham

perusahaan pada saat closing price setelah pengumuman laporan keuangan. Skala yang digunakan dalam penelitian ini adalah Rasio, berikut ini penjelasan mengenai rasio.

Moh. Nazir (2009:132) mendefinisikan ukuran rasio sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang memberikan

33

Dari pengertian diatas dapat disimpulkan bahwa skala rasio adalah angka nol yang mempunyai makna, sehingga angka nol dalam skala ini diperlukan sebagai dasar dalam perhitungan dan pengukuran terhadap objek yang diteliti.

Maka dengan demikian, operasionalisasi variabel merupakan definisi yang dinyatakan dengan cara menentukan pemikiran atau gagasan berupa kriteria-kriteria yang dapat diuji secara khusus bagi suatu penelitian menjadi variabel-variabel yang dapat diukur.

Secara lebih jelas mengenai ketiga variabel tersebut dapat dilihat pada tabel berikut ini:

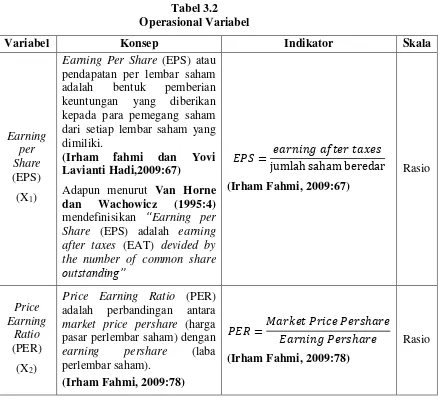

Tabel 3.2 Operasional Variabel

Variabel Konsep Indikator Skala

Earning pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham

mendefinisikan “Earning per Share (EPS) adalah earning adalah perbandingan antara market price pershare (harga pasar perlembar saham) dengan earning pershare (laba perlembar saham).

(Irham Fahmi, 2009:78)

�� =�� � � �� ��� ��� � ℎ�ℎ�

(Irham Fahmi, 2009:78)

Harga Saham (Y)

“Harga saham merupakan

harga yang terjadi di pasar bursa pada saat tertentu dan harga saham tersebut ditentukan oleh pelaku pasar. Tinggi rendahnya harga saham ini ditentukan oleh permintaan dan penawaran saham tersebut

di pasar modal”.

(Jogiyanto, 2011:143)

Harga Saham yang digunakan adalah harga penutupan (closing price), sedangkan harga penutupan merupakan harga pasar yang terjadi di BEI pada akhir tahun yang bersangkutan.

(Tandelilin, 2010:383)

Rasio

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1Sumber Data

Menurut Arikunto (2010:129) , mengemukakan bahwa: “Sumber data dalam penelitian adalah subjek dari mana data dapat diperoleh”.

Data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu dalam bentuk angka-angka yang menunjukkan nilai dari besaran atau variabel yang mewakilinya. Jenis data yang digunakan dalam penelitian ini mengenai

“Pengaruh Earning per Share (EPS) dan Price Earning Ratio (PER) terhadap

Harga Saham” yaitu dengan menggunakan data sekunder.

1. Data Sekunder

Menurut Jogiyanto (2010:137), mendefinisikan bahwa ”Sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada

pengumpul data, misalnya lewat orang lain atau lewat dokumen.”

Sedangkan menurutAndi Supangat(2010:2) mendefinisikan bahwa :

”Data sekunder adalah data yang diperoleh secara tidak langsung untuk mendapatkan informasi (keterangan) objek yang diteliti, biasanya data tersebut diperoleh daritangan kedua baik dari objek secara individual (responden) maupun dari suatu badan (instansi) yang dengan sengaja melakukan pengumpulan data dari instansi-instansi atau badan lainnya

35

Berdasarkan penjelasan di atas, maka dapat disimpulkan bahwa data sekunder merupakan data yang diperoleh secara tidak langsung, biasanya dari pihak kedua yang mengolah data keperluan orang lain. Data sekunder dapat diperoleh dengan cara membaca, mempelajari dan memahami melalui media lain yang bersumber pada literatur dan buku-buku perpustakaan atau data-data dari perusahaan yang berkaitan dengan masalah yang diteliti.

3.2.3.2Teknik Penentuan Data

Teknik Penentuan data terbagi menjadi dua bagian, yaitu populasi dan sampel. Pengertian dari populasi dan sampel itu sendiri akan dijelaskan sebagai berikut :

1. Populasi

Sebelum menentukan penentuan data yang akan dijadikan sampel, terlebih dahulu dikemukakan tentang populasi dan sampel.

Definisi Populasi menurut Sugiyono (2013:49) adalah sebagai berikut :

“Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang

mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya”.

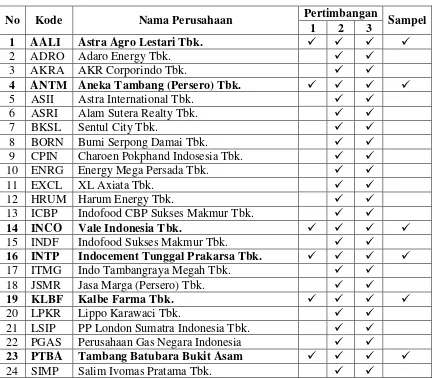

Tabel 3.3

Daftar Perusahaan yang Dijadikan Populasi

No Kode Nama Perusahaan

1 AALI Astra Agro Lestari Tbk. 2 ADRO Adaro Energy Tbk. 3 AKRA AKR Corporindo Tbk.

4 ANTM Aneka Tambang (Persero) Tbk. 5 ASII Astra International Tbk.

6 ASRI Alam Sutera Realty Tbk. 7 BKSL Sentul City Tbk.

8 BORN Bumi Serpong Damai Tbk.

9 CPIN Charoen Pokphand Indosesia Tbk. 10 ENRG Energy Mega Persada Tbk.

11 EXCL XL Axiata Tbk. 12 HRUM Harum Energy Tbk.

13 ICBP Indofood CBP Sukses Makmur Tbk. 14 INCO Vale Indonesia Tbk.

15 INDF Indofood Sukses Makmur Tbk. 16 INTP Indocement Tunggal Prakarsa Tbk. 17 ITMG Indo Tambangraya Megah Tbk. 18 JSMR Jasa Marga (Persero) Tbk. 19 KLBF Kalbe Farma Tbk.

20 LPKR Lippo Karawaci Tbk.

21 LSIP PP London Sumatra Indonesia Tbk. 22 PGAS Perusahaan Gas Negara Indonesia 23 PTBA Tambang Batubara Bukit Asam 24 SIMP Salim Ivomas Pratama Tbk. 25 SMGR Semen Gresik (Persero) Tbk. 26 TINS Timah (Persero) Tbk.

27 TLKM Telekomunikasi Indonesia (Persero) Tbk. 28 TRAM Trada Maritime Tbk.

29 UNTR United Tractors Tbk. 30 UNVR Unilever Indonesia Tbk.

37

2. Sampel

Dengan meneliti secara sampel, diharapkan hasil yang diperoleh akan memberikan kesimpulan gambaran sesuai dengan karakteristik populasi.

Menurut Arikunto (2006:131), “Sampel adalah sebagian atau wakil

populasi yang diteliti”.

Sedangkan menurut Sugiyono (2010:81) mendefinisikan bahwa: “Sampel

adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”

Adapun purposive sampling menurut Sugiyono (2010:392), yaitu :”Teknik

pengambilan sampel sumber data dengan pertimbangan tertentu”. Pertimbangan

tertentu itu misalnya, orang yang dianggap paling tahu tentang apa yang kita harapkan, atau mungkin dia sebagai penguasa sehingga akan memudahkan peneliti menjelajahi objek yang diteliti.

Keterangan : n = sampel

N = jumlah populasi

e = batas kesalahan yang ditoleransi (1%, 5%, 10%)

Berdasarkan pengertian di atas, maka dapat disimpulkan bahwa sampel merupakan bagian dan jumlah dari karakteristik yang dimiliki oleh populasi tersebut.

Sampel yang diambil dalam penelitian ini adalah laporan laba rugi dan neraca tahunan yang terdiri dari 10 Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) dari tahun 2010-2012. dengan pertimbangan sebagai berikut:

1. Perusahaa selalu terdaftar dalam Jakarta Islamic Index (JII) selama periode 2010-2012 di Bursa Efek Indonesia sejak tahun 2009.

2. Laporan Keuangan selama periode tiga tahun adalah laporan keuangan yang lengkap dari tahun 2010 sampai dengan tahun 2012.

3. Laporan Keuangan yang dipublikasikan telah diaudit dengan pendapat Wajar Tanpa Pengecualian dan dilengkapi dengan opini auditor.

Berikut ini adalah daftar perusahaan Jakarta Islamic Index (JII) yang terdaftar di Bursa Efek Indonesia (BEI) yang akan dijadikan sampel dalam penelitain.

Tabel 3.4

Daftar Perusahaan yang Dijadikan Sampel

No Kode Nama Perusahaan Pertimbangan Sampel

1 2 3

1 AALI Astra Agro Lestari Tbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ANTM Aneka Tambang (Persero) Tbk.

5 ASII Astra International Tbk.

6 ASRI Alam Sutera Realty Tbk.

7 BKSL Sentul City Tbk.

8 BORN Bumi Serpong Damai Tbk.

9 CPIN Charoen Pokphand Indosesia Tbk.

10 ENRG Energy Mega Persada Tbk.

11 EXCL XL Axiata Tbk.

12 HRUM Harum Energy Tbk.

13 ICBP Indofood CBP Sukses Makmur Tbk.

14 INCO Vale Indonesia Tbk.

15 INDF Indofood Sukses Makmur Tbk.

16 INTP Indocement Tunggal Prakarsa Tbk.

17 ITMG Indo Tambangraya Megah Tbk.

18 JSMR Jasa Marga (Persero) Tbk.

19 KLBF Kalbe Farma Tbk.

20 LPKR Lippo Karawaci Tbk.

21 LSIP PP London Sumatra Indonesia Tbk. 22 PGAS Perusahaan Gas Negara Indonesia

23 PTBA Tambang Batubara Bukit Asam

39

25 SMGR Semen Gresik (Persero) Tbk.

26 TINS Timah (Persero) Tbk.

27 TLKM Telekomunikasi Indonesia (Persero) Tbk.

28 TRAM Trada Maritime Tbk.

29 UNTR United Tractors Tbk.

30 UNVR Unilever Indonesia Tbk.

Berdasarkan tabel 3.4 di atas, sample yang peneliti ambil dalam penelitian ini adalah sebanyak 30 laporan keuangan yang terdiri dari 10 perusahaan periode 2010-2012 yang tergabung dalam Jakarta Islamic Index.

3.2.4 Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang bersifat kuantitatif yang dinyatakan dalam bentuk angka-angka yang diperoleh dari laporan keuangan yang dipublikasikan Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia dari tahun 2010-2012.

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Dokumentasi (Documentation)

Data yang diperoleh merupakan data sekunder yang diperoleh dengan cara dokumentasi yaitu pengumpulan yang berhubungan dengan masalah yang akan diteliti dari dokumen-dokumen yang dimiliki instansi terkait, umumnya tentang laporan keuangan Perusahaan yang tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) dari tahun 2010-2012.

2. Penelitian Kepustakaan (Library Research)

3.2.5 Rancangan Analisis dan Pengujian Hipotesis

3.2.5.1Rancangan Analisis

Rancangan analisis adalah proses mencari dan menyusun secara sistematis data yang telah diperoleh dari hasil observasi lapangan, dan dokumentasi dengan cara mengorganisasikan data kedalam kategori, menjabarkan kedalam unit-unit, melakukan sintesa, menyusun kedalam pola, memilih mana yang lebih penting dan yang akan dipelajari, dan membut kesimpulan sehingga mudah dipahami oleh diri sendiri maupun orang lain (Umi Narimawati, 2010:41). Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode.

1. Analisis Kuantitatif

Analisis kuantitatif adalah analisis pengolahan data berbentuk angka (numeric). Menurut Sugiyono (2010:7) analisis kuantitatif adalah sebagai berikut:

“Merupakan metode yang berlandaskan pada filsafat positivisme. Metode

ini sebagai metode ilmiah atau scientific karena telah memenuhi kaidah-kaidah ilmiah yaitu konkrit/empiris, obyektif, terukur, rasional, dan sistematis. Metode ini juga disebut sebagai metode discovery, karena dengan metode ini dapat ditemukan dan dikembangkan berbagai IPTEK baru. Metode ini disebut metode kuantitatif karena data penelitian berupa angka-angka dan analisis menggunakan statistik.”

Dalam hal ini Penulis melakukan analisis pada data-data keuangan yang terdapat pada Perusahaan yang tergabung dalam Jakarta Islamic Index di Bursa Efek Indonesia. Dari hasil analisis tersebut akan didapat hubungan Earning per Share (EPS) dan Price Earning Ratio (PER) terhadap Harga Saham.

2. Analisis Statistik

a. Analisis Regresi Berganda

41

“Analisis yang digunakan peneliti, bila bermaksud meramalkan bagaimana

keadaan (naik turunnya) variabel dependen (kriterium), bila dua atau lebih variabel independen sebagai faktor prediktor dimanipulasi (dinaik

turunkan nilainya)”.

Bentuk persamaan dari regresi linier berganda untuk dua prediktor yaitu:

Keterangan : Y : Harga Saham

α : Konstanta, merupakan nilai terikat yang dalam hal iniadalah Y pada saat variabel bebasnya adalah 0 (X1, X2 = 0)

β : Koefisien regresi berganda antara variabel bebas X1terhadap variabel terikat Y, apabila variabel bebas X2 diangap konstan.

β : Koefisien regresi berganda antara variabel bebas X2 terhadap variabel terikat Y, apabila variabel bebas X1 diangap konstan.

X : Variabel independen, yang terdiri dari Earning per Share (EPS) (X1), Price Earning Ratio (PER) (X2).

: Faktor – faktor lain yang mempengaruhi variabel Y

Regresi linier berganda dengan dua variabel bebas X1 dan X2 metode kuadrat kecil memberikan hasil bahwa koefisien-koefisien a, b1, dan b2 dapat dihitung dengan menggunakan rumus sebagai berikut:

Sumber: (Sugiyono, 2010:279)

Arti koefisien β adalah jika nilai β positif (+), hal tersebut menunjukkan

hubungan yang searah antara variabel bebas dengan variabel terikat. Dengan kata lain peningkatan atau penurunan besarnya variabel bebas akan diikuti oleh peningkatan atau penurunan besarnya variabel terikat. Sedangkan jika nilai β

= + + +ε

∑y = a+ b1∑X1 + b2∑X2

∑X1y = a∑X1 + b1∑X12 +b2∑X1X2

negatif (-), menunjukkan hubungan yang berlawanan antara variabel bebas denagn variabel terikat. Dengan kata lain setiap peningkatan besarnya nilai variabel bebas akan diikuti oleh penurunan besarnya nilai veriabel terikat, dan sebaliknya.

Untuk memperoleh hasil yang lebih akurat pada regresi linier berganda, maka perlu dilakukan pengujian asumsi klasik terlebih dahulu. Terdapat beberapa asumsi yang harus dipenuhi terlebih dahulu sebelum menggunakan Multiple Linear Regression sebagai alat untuk menganalisis pengaruh variabel-variabel

yang diteliti. Pengujian asumsi klasik yang digunakan terdiri atas uji normalitas, uji multikolinieritas, uji heteroskedastisitas dan uji autokolerasi.

1) Uji Normalitas

Uji normalitas digunakan untuk menguji apakah model regresi mempunyai distribusi normal atau tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian signifikansi koefisien regresi. Model regresi yang baik adalah model regresi yang memiliki distribusi normal atau mendekati normal, sehingga layak untuk dilakukan pengujian secara statistik.

Dasar pengambilan kepuusan bisa dilakukan dengan melihat angka probabilitasnya, yaitu:

a) Jika probabilitas > 0,05 maka distribusi dari populasi adalah normal b) Jika probabilitas < 0,05 maka distribusi dari populasi adalah tidak normal

2) Uji Multikolinieritas

Menurut Gujarati, (2003:362):

koefisien-43

koefisien regresi semakin besar kesalahnnya. Ada tidaknya terjadi multikolinieritas dapat dinilai dari VIF (Variance Infation Factors).

Dimana adalah koefisien determinasi yang diperoleh dengan meregresikan salah satu variabel bebas terhadap variabel bebas lainnya. Jika nilai VIF-nya kurang atau sama dengan 10 maka dalam data tidak terdapat multikolinieritas”.

3) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variansi dari residual satu pengamatan ke pengamatan yang lain. Situasi heteroskedastisitas akan menyebabkan penaksiran koefisien-koefisien regresi menjadi tidak efisien dan hasil taksiran dapat menjadi kurang atau melebihi dari yang semestinya.

Untuk menguji ada tidaknya heteroskedastisitas, digunakan uji Rank Spearman, yaitu dengan mengkorelasikan masing-masing variabel bebas terhadap

nilai absolut dari residual. Jika nilai koefisien korelasi dari masing-masing variabel bebas terhadap nilai absolut dari residual (error) ada yang signifikan, maka kesimpulannya terdapat heteroskedastisitas (varian dari residual tidak homogen). (Gujarati, 2003: 406).

4) Uji Autokorelasi

menjadi tidak efisien, artnya tingkat kesalahan menjadi sangat besar dan koefisien regresi menjadi tidak stabil.

Untuk menguji ada tidaknya autokorelasi dari data residual terlebih dahulu dihitung nilai statistik Durbin-Watson (D-W) sebagai berikut:

(Gujarati, 2003: 467)

Kriteri uji yaitu dengan membandingkan nilai D-W dengan nilai dari tabel Durbin Watson dan memiliki kesimpulan sebagai berikut:

a) Jika D-W < � atau D-W > 4 �, maka pada data terdapat autokorelasi. b) Jika � < D-W < 4 �, maka pada data tidak terdapat autokorelasi.

c) Jika � ≤ D-W � atau 4 � ≤ D-W 4 �, maka tidak ada kesimpulan.

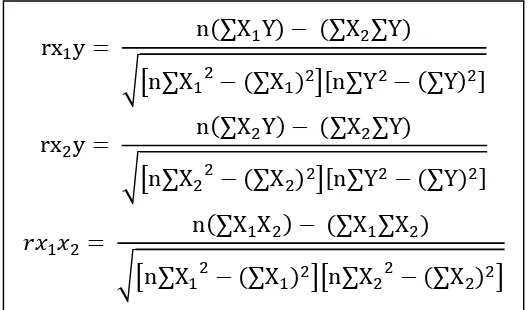

b. Analisis Korelasi

Yang dimaksud analisis korelasi menurut Andi Supangat (2007:339)

adalah: “Tingkat hubungan antara dua variabel atau lebih”. Sedangkan untuk

mencari koefisien korelasi antara variabel X1 dan Y, Variabel X2 dan Y, X1 dan X2 sebagai berikut:

Sumber: (Nazir, 2009: 464)

rx y = n ∑X Y − ∑X ∑Y

√[n∑X − ∑X ][n∑Y − ∑Y ]

rx y = n ∑X Y − ∑X ∑Y

√[n∑X − ∑X ][n∑Y − ∑Y ]

� � = n ∑X X − ∑X ∑X

45

Langkah-langkah perhitungan uji statistik dengan menggunakan analisis korelasi dapat diuraikan sebagai berikut:

1) Koefisien Korelasi Secara Parsial

Koefisien korelasi parsial antar X1 terhadap Y, bila X2 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

Koefisien korelasi parsial antar X2 terhadap Y, apabila X1 dianggap konstan dapat dihitung dengan menggunakan rumus sebagai berikut:

2) Koefisien Korelasi Secara Simultan

Koefisien korelasi simultan antar X1 dan X2 terhadap Y dapat dihitung dengan menggunakan rumus sebagai berikut:

Besarnya koefisien korelasi adalah -1 ≤ r ≤1 : a) Apabila (-) berarti terdapat hubungan negatif. b) Apabila (+) berarti terdapat hubungan positif.

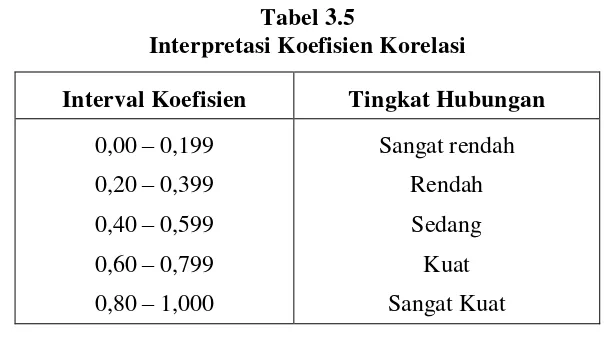

Interprestasi dari nilai koefisien korelasi :

a) Jika r = -1 atau mendekati -1, maka hubungan antara kedua variabel kuat dan mempunyai hubungan yang berlawanan (jika X naik maka Y turun atau sebaliknya).

rx y = � y − � � � √[ − � ][ − � � ]

rx y = � y − � � � √[ − � ][ − � � ]

b) Jika r = +1 atau mendekati +1, maka hubungan yang kuat antara variabel X dan variabel Y dan hubungannya searah.

Nilai r akan dikonsultasikan dengan table interprestasi nilai r sebagai berikut:

Tabel 3.5

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 – 0,199 0,20 – 0,399 0,40 – 0,599 0,60 – 0,799 0,80 – 1,000

Sangat rendah Rendah Sedang Kuat Sangat Kuat Sumber: (Sugiyono,2010:250)

3) Koefisiensi Determinasi

Analisis Koefisiensi Determinasi (KD) digunakan untuk melihat seberapa besar variabel independen (X) memiliki dampak terhadap variabel dependen (Y) yang dinyatakan dalam persentase. Besarnya koefisien determinasi dihitung dengan menggunakan rumus sebagai berikut:

Keterangan:

Kd : Koefisien Determinasi r2 : Koefisien Korelasi

3.2.5.2Pengujian Hipotesis

Rancangan pengujian hipotesis ini dinilai dengan penetapan hipotesis nol dan hipotesis alternatif, penelitian uji statistik dan perhitungan nilai uji statistik, perhitungan hipotesis, penetapan tingkat signifikan dan penarikan kesimpulan.

47

Hipotesis yang akan digunakan dalam penelitian ini berkaitan dengan ada tidaknya dampak variabel bebas terhadap variabel terikat.

Hipotesis nol (Ho) tidak terdapat dampak yang signifikan dan Hipotesis alternatif (Ha) menunjukkan adanya dampak antara variabel bebas dan variabel terikat.

Rancangan pengujian hipotesis penelitian ini untuk menguji ada tidaknya pengaruh antara variabel independent (X) yaitu Earning per Share (EPS) (X1) dan Price Earning Ratio (PER) (X2) terhadap harga saham pada Perusahaan yang

tergabung dalam Jakarta Islamic Index (JII) di Bursa Efek Indonesia (BEI) sebagai variabel dependen (Y), hipotesis yang diuji dapat dirumuskan sebagai berikut:

1. Pengujian Hipotesis Secara Parsial (Uji Statistik t).

Untuk menguji apakah ada hubungan signifikan dari variabel – variabel bebas (X) berdampak terhadap variabel terikat (Y), selanjutnya pengujian dilakukan dengan menggunakan uji statistik t dengan langkah – langkah sebagi berikut: a. Menentukan hipotesis parsial antara variabel bebas Earning per Share

(EPS) terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho: β1 = 0 Earning per Share (EPS) berpengaruh tidak signifikan terhadap variabel terikat harga saham.

Ha: β1 ≠ 0 Earning per Share (EPS) berpengaruh signifikan terhadap

b. Menentukan hipotesis parsial antara variabel bebas Price Earning Ratio (PER) terhadap variabel terikat harga saham. Hipotesis statistik dari penelitian ini adalah :

Ho: βЇ = 0 Price Earning Ratio (PER) berpengaruh tidak signifikan terhadap variabel terikat harga saham.

Ha: βЇ ≠ 0 Price Earning Ratio (PER) berpengaruh signifikan terhadap variabel terikat harga saham.

c. Menentukan tingkat signifikan.

Ditentukan dengan 5% dari derajat bebas (db) = n – k – l, untuk menentukan ttabel sebagai batas daerah penerimaan dan penolakan hipotesis. Tingkat signifikan yang digunakan adalah 0,05 atau 5% karena dinilai cukup untuk mewakili hubungan variabel – variabel yang diteliti dan merupakan tingkat signifikasi yang umum digunakan dalam status penelitian.

d. Menghitung nilai thitung untuk mengetahui apakah variabel koefisien korelasi signifikan atau tidak dengan rumus :

Dimana : r = Korelasi parsial yang ditentukan n = Jumlah sampel

t = thitung

e. Kemudian dibuat kesimpulan mengenai diterima tidaknya hipotesis setelah dibandingkan antara thitung dan ttabel dengan kriteria :

= r y√n − k −

− r y = r y√

49

Tolak Ho jika thitung > ttabel pada α = 5% untuk koefisien positif.

Tolak Ho jika thitung < ttabel pada α = 5% untuk koefisien negatif.

Tolak Ho jika nilai t-sign < α=0,05.

2. Pengujian Hipotesis Secara Simultan (Uji Statistik F)

Untuk menguji adanya hubungan antara variabel bebas (X) secara simultan berdampak terhadap variabel terikat (Y) maka pengujian dilakukan dengan menggunakan uji statistik F dengan langkah – langkah sebagai berikut :

a. Menentukan hipotesis secara keseluruhan antara variabel bebas Earning per Share (EPS) dan Price Earning Ratio (PER) terhadap variabel terikat harga saham.

Ho : βІ,Ї = 0 Tidak terdapat hubungan yang signifikan antara Earning

per Share (EPS) dan Price Earning Ratio (PER) berpengaruh terhadap variabel terikat harga saham.

Ha : βІ,Ї≠ 0 Terdapat hubungan yang signifikan antara Earning per

Share (EPS) dan Price Earning Ratio (PER) berpengaruh terhadap

variabel terikat harga saham.

b. Menentukan nilai signifikansi ɑ yaitu 5% atau 0,05 dan derajat bebas

(db = n – k – l), untuk mengetahui daerah Ftabelsebagai batas daerah penerimaan dan penolakkan.

c. Selanjutnya menghitung nilai Fhitung sebagai berikut :

Sumber: (Sugino, 2010:257)

R = Koefisien korelasi ganda K = Jumlah variabel independen N = Jumlah anggota sampel

d. Hasil Fhitung dibandingkan dengan Ftabel dengan kriteria :

Tolak Ho jika Fhitung > Ftabel pada α = 5% untuk koefisien positif.

Tolak Ho jika Fhitung < Ftabel pada α = 5% untuk koefisien negatif.

Tolak Ho jika nilai F-sign < α 0,05.

3. Menggambar Daerah Penerimaan dan Penolakan

a. Membandingkan hasil thitung dengan ttabel dengan kriteria:

Gambar 3.1

Daerah Penerimaan dan Penolakan Hipotesis Secara Parsial

b. Membandingkan hasil F-hitung dengan F-tabel dengan kriteria:

Gambar 3.2

51

4. Penarikan Kesimpulan

Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika t-hitung jatuh di daerah penolakan (penerimaan), maka Ho ditolak (diterima) dan Ha diterima (ditolak). Artinya koefisien regresi berpengaruh signifikan (tidak signifikan). Kesimpulannya, Earning per Share (EPS) dan Price Earning Ratio (PER) berpengaruh signifikan (tidak signifikan) terhadap Harga Saham. Tingkat

signifikannya yaitu 5% (α = 0,05), artinya jika hipotesis nol ditolak (diterima)