Analisis Pengaruh Rasio Pasar Terhadap Return Saham Indeks LQ45 Di Bursa Efek Indonesia

Teks penuh

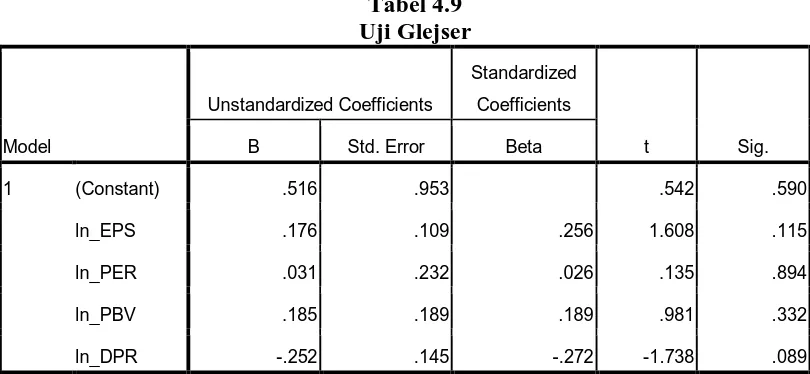

Gambar

Dokumen terkait

Penelitian ini dilakukan untuk menguji pengaruh Current Ratio (CR), Earning Per Share (EPS), Return On Equity (ROE), Debt to Equity Ratio (DER), serta Price to Book

Tujuan penelitian ini adalah untuk mengetahui apakah Informasi Fundamental yang terdiri atas Earning Per Share (EPS), Price Earning Ratio (PER) dan Debt to Equity

Hasil pengujian menunjukkan bahwa rasio Return On Equity (ROE), ,Book Value (BV), Price Book Value (PBV), Earning Per Share (EPS) Berpengaruh signifikan terhadap

rasio pasar yang terdiri dari rasio harga laba (price earning ratio), rasio nilai pasar per buku (price to book value), rasio pendapatan per lembar saham (earning

Secara simultan variabel kinerja keuangan Return on Investment (ROI), Earning Per Share (EPS), Debt Equity Ratio (DER), Price Earning Ratio (PER), dan Price to Book Value (PBV)

Menguji dan menganalisis hubungan Price Earning Ratio (PER) dalam memoderasi hubungan antara Earning Per Share (EPS), Return On Equity (ROE), Debt To Equity Ratio

Pengaruh Return On Asset, Debt to Equity Ratio, Earning Per Share dan Price to Book Value Terhadap Return Saham pada Perusahaan Real Estate and Property yang terdaftar

Rasio keuangan yang kedua rasio pasar (Price Earning Ratio (PER)), jika informasi mengenai rasio pasar (Price Earning Ratio (PER)) tinggi maka manajemen akan