ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL

TERHADAP HARGA SAHAM PERUSAHAAN REAL ESTATE

DAN PROPERTY YANG TERDAFTAR

DI BURSA EFEK INDONESIA

T E S I S

Oleh

KORPRI SITOMPUL

087017105/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

EK

O L

A H

P A

S C

A S A R JA

N

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL

TERHADAP HARGA SAHAM PERUSAHAAN REAL ESTATE

DAN PROPERTY YANG TERDAFTAR

DI BURSA EFEK INDONESIA

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

KORPRI SITOMPUL

087017105/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH FAKTOR-FAKTOR

FUNDAMENTAL TERHADAP HARGA SAHAM

PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Korpri Sitompul

Nomor Pokok : 087017105

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Drs. Syarief Fauzie, MAK, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal: 24 Januari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

Anggota : 1. Drs. Syarief Fauzie, MAK, Ak

2. Drs. Iskandar Muda, M.Si. Ak

3. Drs. Firman Syarif, M.Si. Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “Analisis Pengaruh Faktor-faktor Fundamental terhadap Harga Saham Perusahaan Real Estate

dan Property yang Terdaftar di Bursa Efek Indonesia”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, Januari 2011 Yang membuat pernyataan,

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Korpri Sitompul, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Drs. Syarief Fauzie, MAK, Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) terhadap harga saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Analisis data dalam penelitian ini dilakukan secara statistik deskriptif dan secara statistik inferensial. Analisis statistik inferensial yang dilakukan meliputi analisis regresi linier bergada yang ditransformasikan kedalam bentuk Loglinier (Ln), uji asumsi klasik, uji F, Uji t dan Analisis Koefisien Determinan.

Berdasarkan hasil analisis yang dilakukan, disimpulkan bahwa secara simultan faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) berpengaruh terhadap harga saham. Secara parsial hanya Earning Per Share (EPS), Book Value Per Share (BVS) dan Price Earning Ratio (PER) yang berpengaruh signifikan terhadap harga Saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia, sedangkan Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) tidak berpengaruh signifikan terhadap Harga Saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia.

THE ANALYSIS ON THE INFLUENCES OF FUNDAMENTAL FACTORS TOWARDS THE STOCK PRICE OF REAL ESTATE AND PROPERTY

COMPANIES ENLISTED IN THE INDONESIAN STOCK EXCHANGE

Korpri Sitompul, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA and Drs. Syarief Fauzie, MAK, Ak

ABSTRACT

This research aimed to analysis the influence of factors - fundamentals, which consisted of Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Assets (ROA) and Return on Equity (ROE) of the company's stock price Real Estate and Property is Listed on Indonesia Stock Exchange, either partially or simultaneously.

The data analysis was done by descriptive statistics and inferential statistics. Inferential statistical analysis was conducted on the multiple linear regression analysis are transformed into the form Loglinier (Ln), the classic assumption test, F test, t test and analysis of determinant coefficients.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Tuhan Yang Maha Esa, oleh karena dorongan rahmat, karunia dan anugerahNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan Sekolah Pascasarjana.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Ketua Komisi Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 4. Bapak Drs. Syarief Fauzie, MAK, Ak, selaku Anggota Komisi Pembimbing yang

5. Bapak Drs. Iskandar Muda, M.Si. Ak, selaku Anggota Dosen Pembanding yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Firman Syarif, M.Si. Ak, selaku Anggota Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak, selaku Anggota Dosen Pembanding yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Kedua orang tua tercinta Ayahanda Alm. Alfred Sitompul dan Ibunda Nurmilan br Sinaga, serta kedua mertua penulis Bapak A. Sipayung dan Ibu M. Br Sinaga yang telah memberikan dukungan, doa, dan kasih sayang kepada penulis dan keluarga.

9. Istri tercinta Meirina Dernawati Sipayung, SE dan anak-anak tersayang: Angel Theresa Sitompul dan Monang Jerikho Sitompul yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penulisan tesis ini.

10. Rekan-rekan mahasiswa di Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Januari 2011 Penulis,

RIWAYAT HIDUP

Data Pribadi

Nama : Korpri Sitompul

Tempat/Tgl. Lahir : Onan Joro, 22 Nopember 1981 Jenis Kelamin : Laki-laki

Agama : Kristen

Alamat : Jl. Karya Kasih Komplek Prima Indah Blok A-3 Medan

Telepon : 08126580707

Orang Tua (Ayah) : Alm. Alfred Sitompul (Ibu) : Nurmilan br Sinaga Pendidikan

2008 - 2010 : S2 Akuntansi, Sekolah Pascasarjana Universitas Sumatera Utara, Medan.

2000 - 2004 : S1 Pendidikan Akuntansi, Universitas Negeri Medan, Medan.

1999 - 2000 : AMIK D1 Medicom, Medan. 1996 - 1999 : SMA Negeri 14 Medan. 1993 - 1996 : SMP Negeri 1 Sarulla. 1987 - 1993 : SD Negeri Pangaloan.

Pekerjaan

2006 s.d Sekarang : Pimpinan SBEC Education Center Medan

2006 s.d. Sekarang : Staff Accounting Medan International School, Medan 2005 – 2007 : Dosen Akuntansi AMIK D-3 Medicom

DAFTAR ISI

2.2. Tinjauan Penelitian Terdahulu ... 31

BAB III : KERANGKA KONSEP DAN PENGEMBANGAN HIPOTESIS ... 37

Penelitian ... 45

4.5. Metode Pengumpulan Data ... 48

4.6. Metode Analisis Data ... 49

4.6.1. Analisis Deskriptif ... 50

4.6.2. Uji Asumsi Klasik ... 50

4.6.3. Model Analisis ... 52

4.6.4. Pengujian Hipotesis ... 53

4.6.5. Analisis Koefisien Determinan ... 55

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 56

5.1. Hasil Pengumpulan Data ... 56

5.2. Hasil Analisis Deskriptif ... 61

5.3. Analisis Statistik Inferensial ... 71

5.3.1. Uji Asumsi Klasik ... 73

5.3.2. Model Analisis Data ... 75

5.3.3. Pengujian Hipotesis ... 77

5.3.4. Analisis Koefisien Determinan ... 79

5.4. Pembahasan ... 80

BAB VI : KESIMPULAN DAN SARAN ... 85

6.1. Kesimpulan ... 85

6.2. Keterbatasan Penelitian ... 85

6.3. Saran ... 86

DAFTAR TABEL

Nomor Judul Halaman

2.1. Matriks Tinjauan Penelitian Terdahulu ... 34

4.1. Populasi Penelitian ... 42

4.2. Studi Dokumentasi Kriteria Sampel... 43

4.3. Sampel Penelitian ... 45

4.4. Matriks Definisi Operasionalisasi dan Pengukuran Variabel Penelitian ... 48

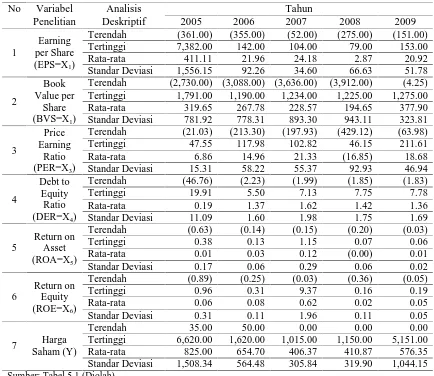

5.1. Data Penelitian ... 57

5.2. Hasil Analisis Deskriptif ... 61

5.3. Hasil Analisis Deskriptif Variabel Earning per Share (EPS) Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 62

5.4. Hasil Analisis Deskriptif Variabel Book Value per Share (BVS) Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 64

5.5. Hasil Analisis Deskriptif Variabel Price Earning Ratio (PER) Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 65

5.6. Hasil Analisis Deskriptif Variabel Debt to Equity Ratio (DER) Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 66

5.8. Hasil Analisis Deskriptif Variabel Return on Equity (ROE)

Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 69 5.9. Hasil Analisis Deskriptif Variabel Harga Saham Perusahaan Real

Estate dan Property yang Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 70 5.10. Hasil Analisis Statistik Inferensial ... 71 5.11. Hasil Uji Simultan (Uji F) Pengaruh Faktor-faktor Fundamental

terhadap Harga Saham Perusahaan Real Estate dan Property yang

Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 77 5.12. Hasil Uji Parsial (Uji t) atas Pengaruh Faktor-faktor Fundamental

terhadap Harga Saham Perusahaan Real Estate dan Property yang

Terdaftar di Bursa Efek Indonesia Tahun 2005-2009 ... 78 5.13. Hasil Analisis Koefisien Determinan atas Pengaruh Faktor-faktor

Fundamental terhadap Harga Saham Perusahaan Real Estate dan

DAFTAR GAMBAR

Nomor Judul Halaman

3.1. Kerangka Konsep Hubungan Faktor-faktor Fundamental dengan

DAFTAR LAMPIRAN

Nomor Judul Halaman

ANALISIS PENGARUH FAKTOR-FAKTOR FUNDAMENTAL TERHADAP HARGA SAHAM PERUSAHAAN REAL ESTATE DAN PROPERTY

YANG TERDAFTAR DI BURSA EFEK INDONESIA

Korpri Sitompul, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA dan Drs. Syarief Fauzie, MAK, Ak

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) terhadap harga saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Analisis data dalam penelitian ini dilakukan secara statistik deskriptif dan secara statistik inferensial. Analisis statistik inferensial yang dilakukan meliputi analisis regresi linier bergada yang ditransformasikan kedalam bentuk Loglinier (Ln), uji asumsi klasik, uji F, Uji t dan Analisis Koefisien Determinan.

Berdasarkan hasil analisis yang dilakukan, disimpulkan bahwa secara simultan faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) berpengaruh terhadap harga saham. Secara parsial hanya Earning Per Share (EPS), Book Value Per Share (BVS) dan Price Earning Ratio (PER) yang berpengaruh signifikan terhadap harga Saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia, sedangkan Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) tidak berpengaruh signifikan terhadap Harga Saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia.

THE ANALYSIS ON THE INFLUENCES OF FUNDAMENTAL FACTORS TOWARDS THE STOCK PRICE OF REAL ESTATE AND PROPERTY

COMPANIES ENLISTED IN THE INDONESIAN STOCK EXCHANGE

Korpri Sitompul, Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA and Drs. Syarief Fauzie, MAK, Ak

ABSTRACT

This research aimed to analysis the influence of factors - fundamentals, which consisted of Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Assets (ROA) and Return on Equity (ROE) of the company's stock price Real Estate and Property is Listed on Indonesia Stock Exchange, either partially or simultaneously.

The data analysis was done by descriptive statistics and inferential statistics. Inferential statistical analysis was conducted on the multiple linear regression analysis are transformed into the form Loglinier (Ln), the classic assumption test, F test, t test and analysis of determinant coefficients.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Setiap perusahaan yang menjalankan suatu usaha pasti membutuhkan dana. Pemenuhan dana suatu perusahaan dapat disediakan dari sumber intern maupun sumber ekstern. Dana dari sumber intern adalah dana atau modal yang dibentuk atau dihasilkan sendiri di dalam perusahaan. Sedangkan sumber ekstern dananya berasal dari luar perusahan, seperti dari kreditur, atau orang yang turut ambil bagian dalam perusahaan. Pada dasarnya yang menjadi sumber ekstern dana adalah pemasok, bank dan pasar modal. Pemasok memberikan modal kepada perusahaan dalam bentuk penjualan barang. Sedang bank adalah lembaga keuangan yang mempunyai tugas utama memberikan kredit di samping pemberian jasa-jasa lain di bidang keuangan. Sumber lainnya adalah pasar modal. Pasar modal merupakan suatu tempat yang mempertemukan investor (pemodal) dengan emiten. Yang dimaksud pemodal adalah perorangan atau lembaga yang menanamkan dananya dalam bentuk efek, sedangkan emiten adalah perusahaan yang menjual efek untuk ditawarkan kepada masyarakat. (Riyanto, 1999).

tersebut memiliki hak dalam pengambilan keputusan perusahaan sebesar modal yang ditanamkan. Di samping merupakan investasi yang sangat menguntungkan, saham juga merupakan investasi yang berisiko tinggi karena sifatnya yang peka terhadap perubahan yang terjadi atas faktor-faktor yang mempengaruhinya baik dari dalam maupun dari luar perusahaan, oleh karena itu sebelum investor melakukan investasi ke sejumlah portofolio saham, investor tersebut harus memperhatikan bahwa investasi yang dilakukan adalah tepat. Artinya investor tersebut harus menilai dari berbagai alternatif yang akan mendatangkan pengembalian (return) positif di masa yang akan datang, baik pada deviden, yaitu pola investasi jangka panjang maupun penerimaan perubahan harga saham itu sendiri atau yang sering terjadi pada investasi jangka pendek.

Secara teoritis bahwa tingkat pengembalian investasi merupakan penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan (Bodie, 1993). Secara praktis, tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode inventasi dibandingkan harga beli investasi tersebut. Apabila harga jual suatu sekuritas melebihi harga belinya maka terjadilah capital gain. Demikian sebaliknya, apabila harga jual lebih kecil daripada harga beli maka

Selanjutnya Bodie (1993) menguraikan bahwa selisih antara tingkat pengembalian yang diharapkan dengan tingkat bebas resiko (risk free rate) yang dikenal dengan risk premium dapat berubah-ubah karena pengaruh berbagai faktor yang mempengaruhi risk free rate. Apabila risk free rate berubah maka risk premium juga akan berubah. Variabel-variabel yang mempengaruhi risk premium inilah yang nantinya dikenal sebagai resiko investasi. Dengan kata lain dapat dikatakan bahwa Investasi saham sangat rentan terhadap situasi politik dan ekonomi. Bursa saham akan bereaksi negatif bila terjadi kemelut dalam negeri seperti kerusuhan dan seringnya aksi demonstrasi yang terjadi. Keadaan-keadaan seperti itu sering menyebabkan investor luar negeri dan bahkan dalam negeri kehilangan kepercayaan terhadap investasi, demikian juga halnya di Indonesia. Akhirnya dapat ditebak akibatnya adalah merosotnya nilai harga saham. Naik turunnya harga saham dapat juga tergantung dari kekuatan tarik menarik antara permintaan dan penawaran akan saham di pasar modal. Mengingat pentingnya informasi mengenai harga saham maka perlu diketahui faktor-faktor yang mempengaruhinya, salah satu diantaranya adalah kondisi fundamental emiten.

saham yang diterbitkan dan diperdagangkan. Selain itu keadaan emiten akan menjadi tolak ukur seberapa besar resiko yang bakal ditanggung oleh investor. Saham-saham yang bagus atau saham blue chip, tentu memiliki resiko yang lebih kecil jika dibandingkan dengan saham jenis yang lain. Karena faktor fundamental penerbitnya sangat bagus, baik strategi bisnisnya, kondisi keuangannya, produknya, manajemennya hingga keunggulan lainnya, sehingga menyebabkan kebanyakan investor tertarik berinvestasi. Banyaknya investor yang tertarik menyebabkan harga saham yang diperdagangkan akan mengalami kenaikan.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan mengestimasi nilai-nilai faktor-faktor fundamental yang mempengaruhi di masa yang akan datang dan menerapkan hubungan-hubungan variabel-variabel tersebut terhadap harga saham. Arifin (2004) menyebutkan bahwa Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya. Untuk memastikan apakah kondisi emiten dalam posisi baik atau buruk didapat dilakukan dengan pendekatan analisis rasio keuangan. Faktor-faktor fundamental yang akan diteliti dalam penelitian ini terdiri dari: Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on

Equity (ROE). Di samping secara teoritis keenam variabel di atas berhubungan

Subiyantoro dan Andreani (2003) dalam jurnalnya menemukan bahwa harga saham dipengaruhi oleh book value equity per share dan return on equity. Faktor-faktor lain seperti return on asset (ROA), debt to equity ratio, stock return, market risk dan return on the market index ternyata tidak berpengaruh terhadap harga saham.

Aziz (2005) menemukan bahwa secara simultan EPS dan pertumbuhan penjualan berpengaruh terhadap harga saham, sedangkan secara parsial hanya EPS berpengaruh secara signifikan terhadap perubahan harga saham, pertumbuhan penjualan tidak berpengaruh terhadap harga saham perusahaan makanan dan minuman.

Hasil penelitian Setyawan (2006) bertolak belakang dengan temuan Subiyantoro dan Andreani (2003) tentang keberadaan DER dan ROE di dalam mengkonfirmasi harga saham, di mana Setiyawan (2006) menemukan bahwa hanya tiga variabel bebas yang terdiri dari DER, ROI, dan EPS yang mempengaruhi harga saham, sedangkan variabel lainnya ROE dan NPM tidak berpengaruh terhadap harga

saham perusahaan manufaktur yang terdaftar di BEJ. Untuk keberadaan EPS di dalam mengkonfirmasi harga saham, Hasil penelitian Setiyawan (2006) sejalan

dengan hasil penelitian Azis (2005).

(2003), di mana Nainggolan (2008) tidak menemukan adanya pengaruh ROA terhadap harga saham.

Temuan penelitian keempat peneliti di atas ternyata belum dapat mengeneralisasi teori hubungan faktor fundamental dengan harga saham sebagaimana dikemukakan Arifin (2004) bahwa Faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya. Bahkan keempat peneliti di atas memberikan temuan yang tidak seragam. Fenomena teoritis dan hasil penelitian di atas, merupakan ide yang mendasari dilakukannya penelitian kembali tentang hubungan faktor fundamental dengan harga saham dalam penelitian ini.

Penelitian ini akan mencoba mengkonfirmasi hubungan faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan

Return on Equity (ROE). Diambilnya keenam rasio ini sebagai variabel penelitian

untuk mengkonformasi hubungan faktor fundamental terhadap harga saham, di samping secara teoritis keenam rasio ini merupakan unsur-unsur fundamental, juga

didasarkan oleh hasil penelitian terdahulu (Subiyantoro dan Andreani, 2003; Aziz, 2005; Setiyawan, 2006; dan Nainggolan, 2008) yang masih dalam perdebatan.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, dirumuskan permasalahan sebagai berikut: Apakah faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio

(DER), Return On Asset (ROA) dan Return on Equity (ROE) berpengaruh secara parsial maupun simultan terhadap harga saham perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Adapun yang menjadi tujuan dilakukannya penelitian ini adalah untuk mengetahui pengaruh faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return On Asset (ROA) dan Return on Equity (ROE) terhadap harga

saham perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai pihak, khususnya:

1. Peneliti

keuangan dan pasar modal, khususnya tentang pengaruh faktor-faktor fundamental yang terdiri dari Earning Per Share (EPS), Book Value Per Share (BVS), Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return

On Asset (ROA) dan Return on Equity (ROE) terhadap harga saham.

2. Perusahaan/Manajer Investasi

Sebagai bahan masukan bagi perusahaan/manajer investasi di dalam menyikapi fenomena yang berkembang sehubungan dengan pengambilan keputusan investasi yang didasarkan atas faktor-faktor fundamental.

3. Referensi

Sebagai bahan referensi bagi peneliti-peneliti lainnya di dalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Replikasi dilakukan terhadap penelitian Nainggolan (2008). Perbedaan penelitian Nainggolan (2008) dengan replikasi penelitian ini diuraikan sebagai berikut:

1. Objek Penelitian

Nainggolan (2008) meneliti perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sedangkan replikasi ini meneliti perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Perbedaan cukup mendasar, di mana kedua perusahaan ini ini memiliki perbedaan karakteristik saham yang diperdagangkan di Bursa Efek Indonesia.

2. Variabel Penelitian

Nainggolan (2008) menggunakan 4 (tiga) variabel independen (Return on Asset, Debt to Equity Ratio, Return on Equity dan Book Value per Share)

di dalam mengkonfirmasi harga saham, sedangkan replikasi penelitian ini menggunakan 6 (enam) variabel bebas (Earning Per Share, Book Value Per Share, Price Earning Ratio, Debt to Equity Ratio, Return On Asset dan Return

on Equity) di dalam mengkonfirmasi harga saham. Sekalipun ada kesamaan

variabel dari keenam variabel yang diteliti dalam replikasi penelitian ini dengan Nainggolan (2008), namun keberadaan variabel tersebut masih dalam perdebatan.

3. Tahun Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis

2.1.1. Pengertian Saham

Saham merupakan tanda penyertaan modal pada suatu perseroan terbatas (Anoraga, 2003). Saham adalah tanda pernyataan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji, 2001). Saham merupakan bukti tanda kepemilikan atas suatu perusahaan (Husnan, 2001). Berdasarkan pengertian-pengertian tersebut, dapat ditarik kesimpulan saham adalah tanda penyertaan modal atau tanda bukti pengambilan bagian atau peserta dalam suatu perseroan terbatas.

Secara garis besar, saham suatu perusahaan dapat dibedakan berdasarkan hak tagih atau klaim, berdasarkan peralihan hak, dan berdasarkan kinerja saham itu sendiri. Berdasarkan hak tagih atau klaim dibagi menjadi:

1. Saham Biasa

2. Saham Preferen

Saham Preferen merupakan saham yang diberikan atas hak untuk mendapatkan deviden dan atau bagian kekayaan lebih dahulu pada saat perusahan dilikuidasi daripada saham biasa. Di samping itu saham preferen mempunyai preferensi untuk mengajukan usul pencalonan direksi/komisaris. Sedangkan berdasarkan peralihan hak dibagi menjadi:

1. Saham Atas Tunjuk (Bearer Stock)

Saham jenis ini tidak menyertakan nama pemilik dengan tujuan agar saham tersebut dapat dengan mudah dipindah tangankan atau mudah berganti pemilik dan siapapun yang memegang saham tersebut secara sah menjadi pemilik saham tersebut dan berhak ikut dalam RUPS (Rapat Umum Pemegang Saham).

2. Saham Atas Nama (Registered Stock)

Saham ini mencantumkan nama dari pemilik saham pada lembar sahamnya. Saham ini dapat dipindah tangankan tetapi harus melalui prosedur tertentu. Berdasarkan kinerja saham, jenis saham dibagi menjadi:

1. Blue Chip Stock

2. Growth Stock

Jenis saham yang telah diterbitkan perusahaan yang memiliki pertumbuhan pendapatan tertinggi.

3. Income Stock

Saham yang memiliki deviden progresif atau besarnya deviden yang dibagikan lebih tinggi dari rata-rata deviden tahun sebelumnya.

4. Speculative Stock

Saham ini menghasilkan deviden yang tidak tetap karena perusahaan yang menerbitkan memiliki pendapatan yang berubah-ubah dan memungkinkan memiliki prospek yang bagus di masa yang akan datang.

5. Counter Cyclical Stock

Perusahaan yang menerbitkan saham ini operasionalnya tidak banyak dipengaruhi oleh kondisi ekonomi makro. Perusahaan ini biasanya bergerak di bidang produksi atau layanan jasa vital.

2.1.2. Harga Saham

1. Par Value (Nilai Nominal)/Stated Value/Vase Value

Adalah nilai yang tercantum pada saham untuk tujuan akuntansi (Ketentuan UU PT No. 1/1995).

a. Nilai nominal dicantumkan dalam mata uang RI. b. Saham tanpa nilai nominal tidak dapat dikeluarkan. 2. Base Price (Harga Dasar)

Harga perdana (untuk menentukan nilai dasar), dipergunakan dalam perhitungan indeks harga saham. Harga dasar akan berubah sesuai dengan aksi emiten. Untuk saham baru, harga dasar merupakan harga perdananya. 3. Market Price (Harga Pasar)

Market Price merupakan harga pada pasar riil, dan merupakan harga yang

paling mudah ditentukan karena merupakan harga dari suatu saham pada saat pasar sedang berlangsung atau jika pasar sudah tutup.

Nilai buku saham sangat menentukan harga pasar saham yang bersangkutan. Oleh karena itu, sebelum investor memutuskan untuk membeli atau menjual saham, mereka harus memperhatikan nilai buku saham yang bersangkutan dan membandingkan dengan harga yang ditawarkan. Nilai buku saham mencerminkan nilai perusahaan, dan nilai perusahaan tercermin dalam nilai kekayaan bersih ekonomis yang dimilikinya. Nilai buku saham bersifat dinamis tergantung pada nilai kekayaan bersih ekonomis perusahaan pada suatu saat.

adalah selisih total aktiva dengan total kewajiban. Sedangkan harga pasar adalah harga yang terbentuk di pasar jual beli saham. Sementara itu nilai intrinsik adalah nilai saham yang seharusnya terjadi (Halim, 2005).

Terlalu sedikitnya informasi yang mengalir ke bursa saham cenderung mengakibatkan harga saham ditentukan dari tekanan psikologis penjual atau pembeli (tindakan irasional). Tindakan irasional ini mengakibatkan salah satu pihak untung besar sedangkan pihak lain rugi besar. Hal tersebut bisa terjadi di bursa saham dan tidak salah menurut hukum. Untuk mencegah hal tersebut di atas, maka sebaiknya perusahaan yang go publik memberikan informasi yang cukup setiap saat sepanjang informasi tersebut berpengaruh terhadap harga saham dan secara periodik menerbitkan informasi rutin.

Harga saham setelah mengalami fluktuasi, tergantung naik atau turunnya dari satu waktu ke waktu yang lain. Fluktuasi harga tergantung dari kekuatan penawaran dan permintaan. Apabila suatu saham mengalami kelebihan permintaan maka harga saham tersebut akan cenderung naik, demikian pula sebaliknya apabila terjadi kelebihan penawaran maka harga saham cenderung turun.

2.1.3. Analisis Saham

Dalam konteks teori, untuk melakukan analisis dan memilih saham ada dua pendekatan dasar yakni:

1. Analisis Teknikal

di waktu yang lalu (Husnan, 2001). Model analisis teknikal lebih menekankan pada tingkah laku pemodal di masa yang akan datang berdasarkan kebiasaan di masa lalu (nilai psikologis). Di dalam analisis teknikal informasi tentang harga dan volume perdagangan merupakan alat utama untuk analisis. Misalnya peningkatan atau penurunan harga biasanya berkaitan dengan peningkatan atau penurunan volume perdagangan. Analisis teknikal pada dasarnya merupakan upaya untuk menentukan kapan akan membeli atau menjual saham dengan memanfaatkan indikator-indikator teknis ataupun menggunakan analisis grafis.

2. Analisis Fundamental

Analisis ini merupakan upaya untuk memperkirakan harga saham di masa yang akan datang dengan mengestimasi 24343 i-nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan-hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham (Husnan, 2001).

Tahapan-tahapan dalam melakukan analisis fundamental, yaitu: 1. Analisis Ekonomi

Analisis ini menyangkut penilaian umum perekonomian dan pengaruh potensialnya terhadap hasil sekuritas. Foster (1986) dalam Husnan (2001) menunjukkan bahwa faktor ekonomi mampu menjelaskan sekitar 17 persen perubahan laba perusahan.

2. Analisis Industri

Analisis industri akan memberikan pemahaman tentang sifat dan operasi dari suatu industri yang dapat digunakan untuk memperkirakan prospek pertumbuhan industri perusahaan-perusahaan di dalamnya serta prestasi saham-sahamnya.

3. Analisis Kondisi Spesifik Perusahaan

Analisis ini menyangkut penilaian keadaan keuangan perusahaan. Alat yang digunakan dalam analisis ini adalah analisis laporan keuangan.

2.1.4. Faktor Fundamental

Adapun faktor-faktor fundamental yang mempengaruhi harga saham: 1. Earning Per Share (EPS)

Earning Per Share (EPS) adalah jumlah laba yang menjadi hak untuk setiap

pemegang satu lembar saham biasa. Earning Per Share (EPS) hanya dihitung untuk saham biasa. Earning Per Share (EPS) sederhana dihitung dengan cara berikut:

Pemodal seringkali memusatkan perhatiannya pada Earning Per Share (EPS) dalam melakukan analisis. Hal ini dikarenakan EPS menggambarkan jumlah rupiah yang diperoleh untuk setiap lembar saham biasa. Para calon investor tertarik dengan EPS yang besar, karena hal ini merupakan salah satu indikator keberhasilan perusahaan. Jumlah EPS yang besar belum menjamin akan didistribusikan semua kepada pemegang saham, karena hal ini tergantung dari kebijakan perusahaan dalam hal pembayaran deviden.

mengakibatkan kenaikan laba yang pada akhirnya ada kecenderungan kenaikan harga saham, begitu juga sebaliknya.

2. Book Value per Share (BVS)

Book Value per Share (BVS) adalah rasio yang menunjukkan jumlah

stockholders’ equity (modal sendiri) yang berkaitan dengan setiap lembar

saham yang beredar. Formula untuk menghitung Book Value per Share (BVS) adalah:

Saham Jumlah

Ekuitas Total

BVS

(Arifin, 2004)

Semakin tinggi rasio nilai buku per lembar saham semakin baik hasil yang diperoleh perusahaan (Fabozzi, 2000). Beberapa nilai yang berhubungan dengan saham antara lain nilai buku (book value), nilai pasar (market value), dan nilai intrinsik (intrinsic value). Nilai buku merupakan nilai saham menurut pembukuan perusahaan emiten. Nilai pasar merupakan nilai saham di pasar dan nilai intrinsik merupakan nilai sebenarnya dari saham.

Dengan mengetahui nilai buku dan nilai pasar, pertumbuhan perusahaan dapat diketahui. Pertumbuhan perusahaan (growth) menunjukkan investment opportunity cost set (IOS), atau set kesempatan di masa yang akan datang.

Cara untuk meningkatkan nilai buku per lembar saham:

a. Perusahaan dapat melakukan penahanan laba. Dengan cara ini ekuitas pemilik akan meningkat, namun tidak terjadi perubahan dalam jumlah lembar saham yang beredar. Hal ini mengasumsikan laba ditahan dapat digunakan seefektif ekuitas pemilik sebelumnya, dengan kata lain pengembalian atas ekuitas pemilik dapat dipertahankan.

b. Membeli kembali saham perusahaan pada harga yang lebih rendah daripada nilai buku per lembar saham.

c. Melakukan merger dapat menghasilkan peningkatan nilai buku per lembar saham bagi perusahaan yang bertahan.

3. Dividend Payout Ratio (DPR)

Dividend Payout Ratio (DPR) adalah perbandingan antara deviden yang

dibayarkan dengan laba bersih yang didapatkan dan biasanya disajikan dalam bentuk persentase. Formula untuk menghitung Dividend Payout Ratio adalah:

Share per Earning

Share per Paid Deviden DPR

Terdapat tiga kebijakan dalam menentukan kebijakan deviden:

a. Modgliani-Miller berpendapat bahwa kebijakan deviden tidak relevan (Ir-relevan Dividend), hal ini berarti bahwa tidak ada kebijakan deviden yang

b. Gordon-Lintner mempunyai pendapat lain, bahwa deviden lebih kecil resikonya dibanding capital gain, sehingga Gordon-Lintner menyarankan perusahaan untuk menentukan Dividend Payout Ratio atau bagian laba setelah pajak yang dibagikan dalam bentuk deviden yang tinggi dan menawarkan dividend yield yang tinggi untuk meminimumkan biaya modal, teori ini terkenal dengan sebutan The Bird In The Hand Fallacy. c. Kelompok ketiga berpendapat bahwa karena deviden cenderung

dikenakan yang lebih tinggi daripada capital gain, maka investor akan meminta tingkat keuntungan yang lebih tinggi untuk saham dengan dividend yield yang lebih tinggi.

Kelompok terakhir ini menyarankan bahwa perusahaan lebih baik menentukan Dividend Payout Ratio yang rendah atau bahkan tidak membagikan deviden sama sekali untuk meminimumkan biaya modal dan memaksimalkan nilai perusahaan (Jogiyanto, 2000).

Besar kecilnya Dividend Payout Ratio, dipengaruhi beberapa faktor: a. Faktor Likuiditas

b. Kebutuhan Dana untuk Melunasi Utang

Semakin besar dana untuk melunasi utang baik untuk obligasi, hipotik dalam tahun tersebut yang diambilkan dari kas maka akan berakibat menurunkan Dividend Payout Ratio dan sebaliknya.

c. Tingkat Ekspansi yang Direncanakan

Semakin tinggi tingkat ekspansi yang direncanakan oleh perusahaan berakibat mengurangi Dividend Payout Ratio karena laba yang diperoleh diprioritaskan untuk penambahan modal yang dipergunakan untuk pengadaan aktiva.

d. Faktor Pengawasan

Semakin terbukanya perusahaan atau semakin banyaknya pengawas cenderung akan memperkuat modal sendiri sehingga mengakibatkan kenaikan Dividend Payout Ratio, dan sebaliknya semakin tertutupnya perusahaan akan menurunkan Dividend Payout Ratio.

e. Ketentuan-ketentuan Dari Pemerintah

Ketentuan-ketentuan dimaksud adalah yang berkaitan dengan laba perusahaan maupun pembayaran deviden.

f. Pajak Kekayaan atau Penghasilan dari Pemegang Saham

4. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) adalah rasio yang menunjukkan bagian dari setiap

rupiah modal sendiri yang dijadikan jaminan untuk keseluruhan utang. Keseimbangan proporsi antara aktiva yang didanai oleh kreditor dan yang didanai oleh pemilik perusahaan diukur dengan Debt to Equity Ratio (DER), dengan cara perhitungan sebagai berikut:

DER

(Arifin, 2004)

DER mengidentifikasikan sejauhmana perusahaan dapat menanggung kerugian tanpa harus membahayakan kepentingan krediturnya. Kreditur jangka panjang umumnya lebih menyukai angka DER yang kecil. Semakin kecil rasio ini, berarti semakin besar jumlah aktiva yang didanai oleh pemilik perusahaan dan semakin besar penyangga risiko kreditur.

Jika DER meningkat maka menunjukkan kinerja perusahaan yang semakin memburuk, selain itu semakin tinggi DER menunjukkan struktur permodalan lebih banyak dibiayai oleh pinjaman sehingga ketergantungan perusahaan terhadap kreditur meningkat, sehingga apabila perusahaan memperoleh laba usaha, maka akan diserap untuk melunasi kewajiban, dan akhirnya laba yang dibagikan kepada para pemegang saham akan semakin kecil. Akibatnya adalah para investor enggan membeli saham perusahaan tersebut, sehingga harga saham perusahaan itu akan turun, demikian pula sebaliknya.

Hal tersebut bertentangan dengan pemikiran yang menyatakan bahwa pada suatu saat utang bisa dijadikan sebagai alat untuk pertumbuhan perusahaan. Perusahaan dapat meminjam dengan tingkat bunga yang relatif rendah sampai pada suatu titik tertentu penggunaan utang dapat menurunkan biaya kapital (Gitosudarno, 2002). Utang yang ideal adalah utang yang mampu digunakan untuk pertumbuhan perusahaan. Dalam hal ini, meskipun perusahaan mengambil utang bukan berarti perusahaan tersebut angka ketergantungan terhadap utangnya tinggi. Karena utang yang diambil perusahaan tersebut malah bisa untuk menambah kepercayaan investor terhadap perusahaan. Cara untuk mengetahui utang itu ideal atau tidak yaitu dengan membandingkan antara DER dengan rata-rata industri pada tahun tersebut.

5. Return On Invesment (ROI)

Manajer perusahaan mempunyai dua tanggung jawab, yaitu tanggung jawab untuk memperoleh dana pembiayaan terhadap aktiva, dan tanggung jawab untuk menggunakan aktiva yang dimiliki perusahaan dalam rangka memperoleh penghasilan. Return On Invesment mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan, baik dengan menggunakan total aktiva yang dimiliki perusahaan tersebut maupun dengan menggunakan dana yang berasal dari pemilik (modal). Return On Invesment sering disebut dengan istilah Rentabilitas Ekonomi. ROI dapat dihitung dengan menggunakan rumus:

(Munawir, 2000).

Tinggi rendahnya ROI ditentukan oleh dua faktor, yaitu:

a. Profit Margin, yaitu perbandingan antara Net Operating Income dengan Net Sales, yang dinyatakan dalam persentase:

Sale Net

Income Operating

Net NPM

(Riyanto, 1999)

b. Turnover of Operating Aseets (tingkat perputaran aktiva usaha), yaitu kecepatan berputarnya operating assets dalam suatu periode tertentu. Turnover tersebut dapat ditentukan dengan membagi net sales dengan

operating assets.

Assets Operating

Sales Net TOA

(Riyanto, 1999)

akan mengakibatkan naiknya ROI. Naiknya ROI akan mempengaruhi minat investor untuk memiliki saham perusahaan tersebut. Meningkatnya permintaan pembelian saham perusahaan yang memiliki ROI tinggi akan berpengaruh terhadap pergerakan harga saham perusahaan.

Sunariyah (2004) mengatakan bahwa untuk mengetahui sejauhmana investasi yang akan ditanamkan investor di suatu perusahaan mampu memberikan return yang sesuai dengan harga saham yang diisyaratkan investor dipengaruhi faktor-faktor fundamental:

1. Return on Asset (ROA)

Rasio ini menggambarkan kemampuan perusahaan untuk menghasilkan laba dengan menggunakan asset yang dimiliki. Dengan mengetahui rasio ini dapat dinilai apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Formulasi yang digunakan untuk menghitung rasio ini:

% 100 x Aktiva Total

2. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio ini akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Formulasi yang digunakan untuk menghitung rasio ini:

% 100 x DER

3. Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan di dalam memperoleh laba yang tersedia bagi pemegang saham. Formulasi yang digunakan untuk menghitung rasio ini:

%

Rasio ini digunakan untuk mengukur shareholders equity atas setiap lembar saham. Rasio ini dihitung dengan menggunakan formulasi:

%

Nainggolan (2004) menyebutkan terdapat 3 (tiga) rasio keuangan yang merupakan proxy informasi akuntansi yang mempengaruhi harga saham, diantaranya:

1. Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba besih berdasarkan tingkat asset yang tertentu. ROA sering juga disebut sebagai Return On Investment (ROI). ROA merupakan suatu ukuran keseluruhan

profitabilitas perusahaan. Rasio ini lebih luas dari return on common stockholders’ equity. Karena rasio ini membandingkan imbalan untuk para

pemegang saham dan kreditur dengan jumlah asset.

% 100 x Aktiva Total

Bersih Laba

ROA .

ROA yang tinggi menunjukkan efisiensi manajemen aktiva. Rendahnya rasio ini disebabkan oleh:

a. Rendahnya Basic Earning Power (BEP) perusahaan.

b. Tingginya tingkat bunga karena penggunaan kewajiban di atas rata-rata yang menyebabkan laba bersih relatif rendah.

(total aktiva), atau biasanya disebut sebagai pengembalian atas aktiva (Return On Asset).

2. Dividend Payout Ratio (DPR)

Dividend Payout diukur sebagai deviden yang dibayarkan dibagi dengan laba

perusahaan yang tersedia untuk pemegang saham umum. Dividend Payout merupakan perbandingan antara dividend per share dengan earning per share. Dividend per share merupakan jumlah dari deviden per lembar saham yang

dibagikan kepada para pemegang saham, sedangkan earning per share merupakan jumlah laba bersih setelah pajak per lembar saham. Para pemodal yang menekankan hasil atas investasi mereka mungkin pula berminat pada rasio pembayaran deviden (dividend payout ratio), yakni persentase laba saham biasa yang dibayarkan dalam bentuk deviden. Rasio ini mengindikasikan apakah perusahaan menganut kebijakan deviden konservatif ataukah liberal dan dapat pula menunjukkan apakah perusahaan menahan dana untuk pendanaan internal pertumbuhan perusahaan. Rumus untuk menghitung rasio pembayaran deviden adalah:

% 100 x Bersih Laba

Dividen

DPR .

3. Earning per Share (EPS)

kenaikan maka kemungkinan akan diikuti oleh kenaikan dari harga saham perusahaan tersebut. Hal ini terjadi karena pergerakan harga saham dipengaruhi pendapatan perlembar saham, sedangkan laba per lembar saham dipengaruhi oleh pendapatan dari perusahaan. EPS dapat dirumuskan sebagai berikut:

4. Price Earning Ratio (PER)

Rahardjo (2003) mengatakan bahwa PER (Price Earning Ratio) merupakan rasio harga dengan penghasilan atau price earning ratio sering digunakan untuk membandingkan peluang investasi. Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per lembar saham (market price share) dengan penghasilan per lembar saham (PER). Harahap (2002)

mengatakan bahwa price earning ratio ini menunjukkan perbandingan antara harga saham di pasar atau harga perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Dalam penelitian ini peneliti menggunakan PER yang tinggi menunjukkan prestasi suatu perusahaan sangat baik di masa yang akan datang sehingga digunakan para investor untuk menanamkan modalnya. Formula yang digunakan untuk menghitung PER:

%

2.2. Tinjauan Penelitian Terdahulu

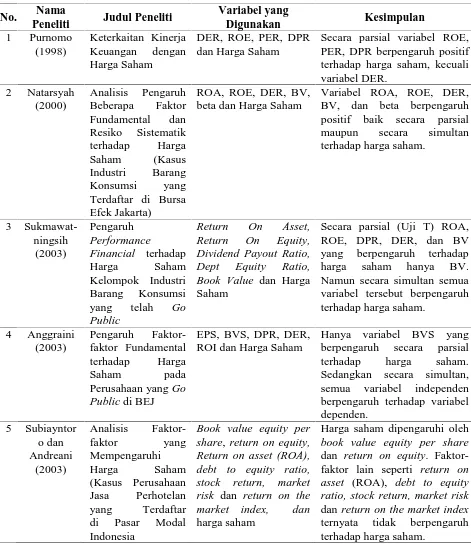

Anggreani (2003) melakukan penelitian dengan menggunakan variabel independen EPS, BVS, DPR, DER, dan ROI. Hasil penelitian menunjukkan, bahwa hanya variabel BVS yang berpengaruh secara parsial terhadap harga saham. Sedangkan secara simultan, semua variabel independen berpengaruh terhadap variabel dependen. Sukmawatiningsih (2003) mengemukakan mengenai pengaruh performance financial terhadap harga saham. Penelitian ini menggunakan Return On

Asset, Return On Equity, Dividend Payout Ratio, Dbtt Equity Ratio dan Book Value

sebagai variabel bebas dan harga saham sebagai variabel terikatnya. Populasi yang diteliti adalah semua kelompok industri barang konsumsi yang telah Go Publik. Sukmawatiningsih (2003) mengemukakan bahwa secara parsial (Uji t) ROA, ROE, DPR, DER, dan BV yang berpengaruh terhadap harga saham hanya BV. Namun secara simultan semua variabel tersebut berpengaruh terhadap harga saham. Subiyantoro dan Andreani (2003) menemukan bahwa harga saham dipengaruhi oleh book value equity per share dan return on equity. Faktor-faktor lain seperti return on

asset, debt to equity ratio, stock return, market risk dan return on the market index

ternyata tidak berpengaruh terhadap harga saham.

dari tahun 2000-2003. Penelitian ini mengemukakan bahwa secara parsial EPS berpengaruh secara signifikan terhadap perubahan harga saham dan pertumbuhan penjualan tidak berpengaruh terhadap harga saham perusahaan makanan dan minuman. Namun secara simultan EPS dan pertumbuhan penjualan berpengaruh terhadap harga saham.

Wicaksono (2007) menganalisis pengaruh rasio keuangan terhadap harga saham perusahaan yang terdaftar di Bursa Efek Jakarta. Dalam penelitiannya Wicaksono (2007) menggunakan 3 (tiga) variabel prediktor harga saham, yaitu Earning per Share (EPS), Dividend Payout Ratio (DPR) dan Return on Asset (ROA).

Dari hasil analisis yang dilakukan Wicaksono (2007) menemukan bahwa secara simultan Earning per Share (EPS), Dividend Payout Ratio (DPR) dan Return on Asset (ROA) berpengaruh terhadap harga saham perusahaan yang terdaftar di Bursa

Efek Indonesia, sedangkan secara parsial hanya Earning per Share (EPS) dan Dividend Payout Ratio (DPR) yang berpengaruh terhadap harga saham perusahaan

ROE dan tingkat inflasi yang dominan memberikan pengaruh yang signifikan terhadap harga saham.

Nainggolan (2008) meneliti Pengaruh Variabel Fundamental terhadap Harga Saham Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia. Nainggolan (2008) menggunakan 4 (empat) faktor fundamental yang mempengaruhi harga saham yaitu Return on Asset, Debt to Equity Ratio, Return on Equity dan Book Value per Share. Hasil penelitian Nainggolan (2008) menunjukkan bahwa variabel fundamental

Tabel 2.1. Matriks Tinjauan Penelitian Terdahulu

Secara parsial variabel ROE, PER, DPR berpengaruh positif terhadap harga saham, kecuali variabel DER. positif baik secara parsial maupun secara simultan terhadap harga saham. Dividend Payout Ratio, Dept Equity Ratio, Book Value dan Harga Saham

Secara parsial (Uji T) ROA, ROE, DPR, DER, dan BV yang berpengaruh terhadap harga saham hanya BV. Namun secara simultan semua variabel tersebut berpengaruh terhadap harga saham. berpengaruh secara parsial terhadap harga saham. Sedangkan secara simultan, semua variabel independen berpengaruh terhadap variabel dependen.

Harga saham dipengaruhi oleh book value equity per share dan return on equity. Faktor-faktor lain seperti return on asset (ROA), debt to equity ratio, stock return, market risk dan return on the market index ternyata tidak berpengaruh terhadap harga saham.

6 Aziz (2005) Pengaruh Earning berpengaruh secara signifikan terhadap perubahan harga saham dan pertumbuhan penjualan tidak berpengaruh terhadap harga saham perusahaan makanan dan minuman. Namun secara simultan EPS dan pertumbuhan

penelitiannya, ternyata hanya tiga variabel bebas yang terdiri dari DER, ROI, dan EPS yang mempengaruhi harga saham, sedangkan variabel lainnya ROE dan NPM tidak berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di BEJ.

8 Wicaksono

Secara simultan Earning per Share (EPS), Dividend Payout Ratio (DPR) dan Return on Asset (ROA) berpengaruh terhadap harga saham perusahaan yang terdaftar di Bursa Efek Jakarta, sedangkan secara parsial hanya Earning per Share (EPS) dan Dividend Payout Ratio (DPR) yang berpengaruh terhadap harga saham perusahaan di Bursa Efek Jakarta. Return on Asset (ROA) secara parsial tidak berpengaruh terhadap harga saham perusahaan di Bursa Efek Jakarta.

saham, Tingkat inflasi, Kondisi politik dan Harga Saham

memiliki pengaruh yang signifikan terhadap harga saham, tetapi secara parsial hanya ROE dan tingkat inflasi yang dominan memberikan pengaruh yang signifikan terhadap harga saham.

Variabel fundamental ROA, DER, ROE dan BVS secara simultan tidak berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, sedangkan secara parsial hanya BVS yang berpengaruh terhadap harga saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

BAB III

KERANGKA KONSEP DAN PENGEMBANGAN HIPOTESIS

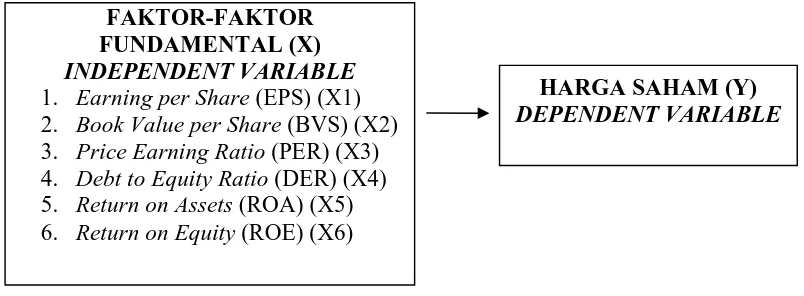

3.1. Kerangka Konsep

Hubungan variabel dalam penelitian ini digambarkan melalui kerangka konsep berikut ini.

Gambar 3.1. Kerangka Konsep Hubungan Faktor-faktor Fundamental dengan Harga Saham

Arifin (2004) menyebutkan bahwa faktor fundamental adalah faktor yang berkaitan langsung dengan kinerja emiten itu sendiri. Semakin baik kinerja emiten maka semakin besar pengaruhnya terhadap kenaikan harga saham, begitu pula sebaliknya. Lebih lanjut Arifin (2004) menyebutkan faktor-faktor fundamental suatu perusahaan dapat diukur melalui rasio EPS, BVS, DPR, DER, ROI. Nainggolan (2004) menyebutkan faktor-faktor fundamental yang digunakan untuk mengkonfirmasi harga saham terdiri dari: ROA, DPR, EPS dan PER.

Seorang investor akan membeli dan mempertahankan suatu saham dengan harapan akan memperoleh deviden atau capital gain. Laba biasanya menjadi dasar

FAKTOR-FAKTOR FUNDAMENTAL (X)

INDEPENDENT VARIABLE

1. Earning per Share (EPS) (X1) 2. Book Value per Share (BVS) (X2) 3. Price Earning Ratio (PER) (X3) 4. Debt to Equity Ratio (DER) (X4) 5. Return on Assets (ROA) (X5) 6. Return on Equity (ROE) (X6)

HARGA SAHAM (Y)

penentuan pembayaran deviden, dan kenaikan nilai saham di masa yang akan datang. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan. Rasio BVS menunjukkan suatu perkiraan approxiamate atau perkiraan nilai (tidak pasti) dari setiap lembar saham biasa yang didasarkan atas asumsi bahwa setiap perubahan assets dapat dilikuidasi menurut nilai bukunya. Apabila harga pasar berada di bawah nilai bukunya, investor memandang bahwa perusahaan tidak cukup potensial. Bila investor pesimis atas proyek suatu saham, banyak saham dijual di bawah nilai bukunya. Sebaliknya jika investor optimis, banyak saham dijual di atas nilai bukunya.

Selain deviden, investor juga mengharapkan capital gain, untuk mendapatkan keuntungan tentunya saham tersebut harus dibeli ketika harganya murah dan menjualnya pada saat harga mahal. Untuk menilai murah atau mahal suatu saham biasanya digunakan analisis rasio PER. Semakin kecil hasil PER sebuah saham maka semakin baik atau murah harganya untuk diinvestasikan.

deviden, dan deviden akan diperoleh jika perusahaan mendapatkan laba. Untuk mengukur efektivitas perusahaan dalam menghasilkan laba dengan memanfaatkan aset yang dimilikinya digunakan rasio ROA. Rentabilitas ekonomi merupakan salah satu rasio untuk mengukur efisiensi penggunaan modal di dalam suatu perusahaan, maka rentabilitas ekonomi sering pula dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh modal yang bekerja di dalamnya untuk menghasilkan laba yaitu dengan rasio ROE.

3.2. Hipotesis

BAB IV

METODE PENELITIAN

4.1. Rancangan Penelitian

Penelitian ilmiah mendasarkan pada metode-metode yang harus dipertanggungjawabkan dan teori-teori yang relevan. Oleh karena itu diperlukan pemilihan dan penentuan metode penelitian yang tepat untuk mencapai tujuan penelitian (Arikunto, 2003).

Price Earning Ratio (PER), Debt to Equity Ratio (DER), Return on Assets (ROA)

dan Return on Equity (ROE).

4.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia. Penelitian direncanakan akan dilakukan terhitung sejak bulan Agustus 2010 sampai dengan Januari 2011.

4.3. Populasi dan Sampel Penelitian

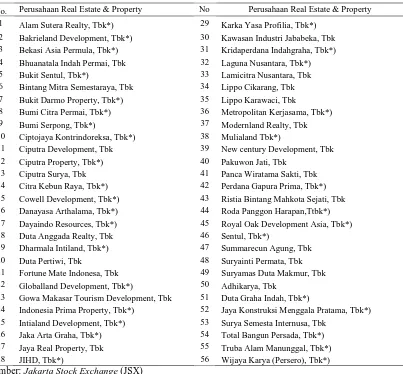

4.3.1. Populasi Penelitian

Tabel 4.1. Populasi Penelitian

No. Perusahaan Real Estate & Property No Perusahaan Real Estate & Property

1 Alam Sutera Realty, Tbk*) 29 Karka Yasa Profilia, Tbk*)

2 Bakrieland Development, Tbk*) 30 Kawasan Industri Jababeka, Tbk

3 Bekasi Asia Permula, Tbk*) 31 Kridaperdana Indahgraha, Tbk*)

4 Bhuanatala Indah Permai, Tbk 32 Laguna Nusantara, Tbk*)

5 Bukit Sentul, Tbk*) 33 Lamicitra Nusantara, Tbk

6 Bintang Mitra Semestaraya, Tbk 34 Lippo Cikarang, Tbk

7 Bukit Darmo Property, Tbk*) 35 Lippo Karawaci, Tbk

8 Bumi Citra Permai, Tbk*) 36 Metropolitan Kerjasama, Tbk*)

9 Bumi Serpong, Tbk*) 37 Modernland Realty, Tbk

10 Ciptojaya Kontrindoreksa, Tbk*) 38 Mulialand Tbk*)

11 Ciputra Development, Tbk 39 New century Development, Tbk

12 Ciputra Property, Tbk*) 40 Pakuwon Jati, Tbk

13 Ciputra Surya, Tbk 41 Panca Wiratama Sakti, Tbk

14 Citra Kebun Raya, Tbk*) 42 Perdana Gapura Prima, Tbk*)

15 Cowell Development, Tbk*) 43 Ristia Bintang Mahkota Sejati, Tbk

16 Danayasa Arthalama, Tbk*) 44 Roda Panggon Harapan,Ttbk*)

17 Dayaindo Resources, Tbk*) 45 Royal Oak Development Asia, Tbk*)

18 Duta Anggada Realty, Tbk 46 Sentul, Tbk*)

19 Dharmala Intiland, Tbk*) 47 Summarecun Agung, Tbk

20 Duta Pertiwi, Tbk 48 Suryainti Permata, Tbk

21 Fortune Mate Indonesa, Tbk 49 Suryamas Duta Makmur, Tbk

22 Globalland Development, Tbk*) 50 Adhikarya, Tbk

23 Gowa Makasar Tourism Development, Tbk 51 Duta Graha Indah, Tbk*)

24 Indonesia Prima Property, Tbk*) 52 Jaya Konstruksi Menggala Pratama, Tbk*)

25 Intialand Development, Tbk*) 53 Surya Semesta Internusa, Tbk

26 Jaka Arta Graha, Tbk*) 54 Total Bangun Persada, Tbk*)

27 Jaya Real Property, Tbk 55 Truba Alam Manunggal, Tbk*)

28 JIHD, Tbk*) 56 Wijaya Karya (Persero), Tbk*)

Sumber: Jakarta Stock Exchange (JSX)

4.3.2. Sampel dan Teknik Pengambilan Sampel

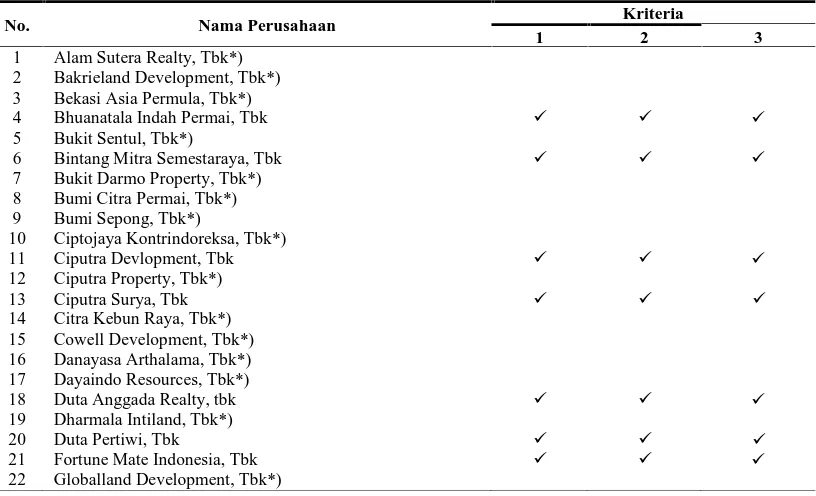

1. Merupakan perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia selama 5 (lima) tahun berturut-turut terhitung sejak tahun 2005 hingga tahun 2009.

2. Perusahaan yang telah mengeluarkan laporan keuangan yang telah diaudit oleh akuntan publik secara kontinyu selama 5 (lima) tahun berturut-turut terhitung sejak tahun 2005 hingga tahun 2009.

3. Perusahaan yang mempunyai data yang lengkap mengenai, EPS, BVS, PER, DER, ROA, dan ROE selama 5 (lima) tahun berturut-turut terhitung sejak tahun 2005 hingga tahun 2009.

Hasil pengkriteriaan sampel sesuai dengan ketiga kriteria di atas, ditunjukkan pada tabel berikut ini.

Tabel 4.2. Studi Dokumentasi Kriteria Sampel

No. Nama Perusahaan Kriteria

1 2 3

1 Alam Sutera Realty, Tbk*) 2 Bakrieland Development, Tbk*) 3 Bekasi Asia Permula, Tbk*)

4 Bhuanatala Indah Permai, Tbk

5 Bukit Sentul, Tbk*)

6 Bintang Mitra Semestaraya, Tbk

7 Bukit Darmo Property, Tbk*) 8 Bumi Citra Permai, Tbk*)

9 Bumi Sepong, Tbk*)

10 Ciptojaya Kontrindoreksa, Tbk*)

11 Ciputra Devlopment, Tbk

12 Ciputra Property, Tbk*)

13 Ciputra Surya, Tbk

14 Citra Kebun Raya, Tbk*) 15 Cowell Development, Tbk*) 16 Danayasa Arthalama, Tbk*) 17 Dayaindo Resources, Tbk*)

18 Duta Anggada Realty, tbk

19 Dharmala Intiland, Tbk*)

20 Duta Pertiwi, Tbk

21 Fortune Mate Indonesia, Tbk

23 Gowa Makasar Tourism Development, Tbk 24 Indonesia Prima Property, Tbk*)

25 Intialand Development, Tbk*) 26 Jaka Arta Graha, Tbk*)

27 Jaya Real Property, Tbk

28 JIHD, Tbk*)

29 Karka Yasa Profilia, Tbk*)

30 Kawasan Industri Jababeka, Tbk

31 Kridaperdana Indahgraha, Tbk*) 32 Laguna Nusantara, Tbk*)

33 Lamicitra Nusantara, Tbk

34 Lippo Cikarang, Tbk

35 Lippo Karawaci, Tbk

36 Metropolitan Kerjasama, Tbk*)

37 Modernland Realty, Tbk

38 Mulialand Tbk*)

39 New Century Development, Tbk

40 Pakuwon Jati, Tbk

41 Panca Wiratama Sakti, Tbk

42 Perdana Gapura Prima, Tbk*)

43 Ristia Bintang Mahkota Sejati, tbk

44 Roda Panggon Harapan, tbk*) 45 Royal Oak Development Asia, Tbk*) 46 Sentul, Tbk*)

52 Jaya Konstruksi Menggala Pratama, Tbk*)

53 Surya Semesta Internusa, Tbk

54 Total Bangun Persada, Tbk*) 55 Truba Alam Manunggal*) 56 Wijaya Karya (Persero), Tbk*)

Sumber: Lampiran 1

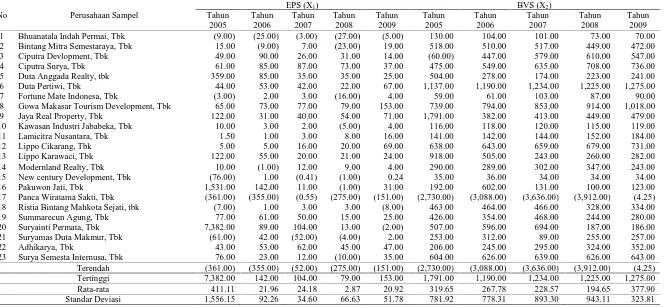

Berdasarkan pengkriteriaan di atas, maka didapat jumlah sampel yang memenuhi ketiga kritera yang telah ditentukan di muka adalah sebanyak 23 perusahaan, ditunjukkan pada tabel berikut ini.

Tabel 4.3. Sampel Penelitian

No. Perusahaan Sampel

1 Bhuanatala Indah Permai, Tbk 2 Bintang Mitra Semestaraya, Tbk 3 Ciputra Development, Tbk 4 Ciputra Surya, Tbk 5 Duta Anggada Realty, tbk 6 Duta Pertiwi, Tbk

7 Fortune Mate Indonesa, Tbk

8 Gowa Makasar Tourism Development, Tbk 9 Jaya Real Property, Tbk

10 Kawasan Industri Jababeka, Tbk 11 Lamicitra Nusantara, Tbk 12 Lippo Cikarang, Tbk 13 Lippo Karawaci, Tbk 14 Modernland Realty, Tbk 15 New Century Development, Tbk 16 Pakuwon Jati, Tbk

17 Panca Wiratama Sakti, Tbk 18 Ristia Bintang Mahkota Sejati, tbk 19 Summarecun Agung, Tbk

20 Suryainti Permata, Tbk 21 Suryamas Duta Makmur, Tbk 22 Adhikarya, Tbk

23 Surya Semesta Internusa, Tbk Sumber: Tabel 4.2

Tabel di atas menunjukkan bahwa dari 56 perusahaan populasi diperoleh 23 perusahaan Real Estate dan Property yang dijadikan sebagai sampel penelitian. Penelitian ini berdimensi timeseries crosssection 5 tahun berturut-turut dari tahun 2005 – 2009, sehingga n observasi dalam penelitian ini 5 x 23 sampel = 115 sampel.

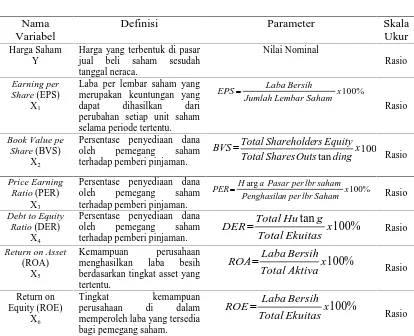

4.4. Definisi Operasional dan Pengukuran Variabel Penelitian

a. Variabel Terikat

beli saham sesudah tanggal neraca yang dipublikasikan perusahaan Real Estate and Property yang terdaftar di Bursa Efek Indonesia. Variabel ini

diukur berdasar nilai nominalnya. b. Variabel Bebas

Variabel bebas merupakan variabel penyebab atau diduga memberikan suatu pengaruh atau efek terhadap peristiwa lain, atau variabel yang tidak dipengaruhi oleh variabel-variabel yang lain. Variabel independen dalam penelitian ini adalah faktor-faktor fundamental:

a. Earning per Share (EPS=X1)

Rasio yang digunakan untuk menghitung laba per lembar yang merupakan keuntungan yang dapat dihasilkan dari perubahan setiap unit saham selama periode tertentu. Formula yang digunakan untuk menghitung rasio ini:

% 100 x

EPS .

b. Book Value per Share (BVS=X2)

Rasio ini digunakan untuk mengukur shareholders equity atas setiap lembar saham. Rasio ini dihitung dengan menggunakan formulasi:

% 100 x BVS

Pendapatan Setelah Pajak Jumlah Lembar Saham Yang Beredar

c. Price Earning Ratio (PER=X3)

Price Earning Ratio merupakan rasio harga dengan penghasilan atau price

earning ratio sering digunakan untuk membandingkan peluang investasi.

Suatu rasio harga dan penghasilan saham dihitung dengan membagi harga

pasar per lembar saham (market price share) dengan penghasilan per lembar

saham (PER).

Rasio yang menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Rasio ini dihitung dengan menggunakan formulasi:

Rasio yang digunakan mengukur kemampuan perusahaan menghasilkan laba besih berdasarkan tingkat asset yang tertentu. Formula yang digunakan untuk menghitung rasio ini:

% di dalam memperoleh laba yang tersedia bagi pemegang saham. Formulasi

yang digunakan untuk menghitung rasio ini: Harga Pasar per Lbr Saham

Penghasilan per Lbr Saham

%

Matriks operasionalisasi dan pengukuran keseluruhan variabel penelitian yang digunakan dalam penelitian ditunjukkan pada tabel berikut ini.

Tabel 4.4. Matriks Definisi Operasionalisasi dan Pengukuran Variabel Penelitian merupakan keuntungan yang dapat dihasilkan dari perubahan setiap unit saham selama periode tertentu.

Persentase penyediaan dana oleh pemegang saham

Persentase penyediaan dana oleh pemegang saham

Persentase penyediaan dana oleh pemegang saham menghasilkan laba besih berdasarkan tingkat asset yang

4.5. Metode Pengumpulan Data