SKRIPSI

PENGARUH MEKANISMEGOOD CORPORATE GOVERNANCE

TERHADAP PEMBERIAN OPINI AUDITGOING CONCERN PADA PERUSAHAAN PERBANKAN YANG

TERDAFTAR DI BEI TAHUN 2010-1012

OLEH

Fauziah Ningsih 120522050

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul Pengaruh Mekanisme Good Corporate Governance terhadap Pemberian Opini Audit Going Concern pada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2010-2012 adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika

Penelitian ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2014

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap pemberian opini audit going concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2012. Elemen good corporate governance yang digunakan yaitu proporsi kepemilikan manajerial, proporsi komisaris independen dan keberadaan komite audit.

Populasi penelitian ini sebanyak 38 perusahaan perbankan. Metode pengambilan sampel yang digunakan adalah metodepurposive sampling,sehingga diperoleh 28 perusahaan sampel untuk 3 tahun pengamatan (2010 - 2012) dengan 84 unit analisis.Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari perusahaan sampel yang diunduh dari website BEI yaituwww.idx.co.id. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa proporsi kepemilikan manajerial dan keberadaan komite audit memiliki pengaruh tidak signifikan terhadap pemberian opini audit going concern, sedangkan proporsi dewan komisaris independen berpengaruh negatif dan signifikan terhadap pemberian opini audit going concern.

mechanism to the going concern audit opinion issue at banking company listed on Indonesia Stock Exchange between 2010 to 2012. The corporate governance indicators are proportion of managerial ownership, proportion of independent board and existance of audit committee.

The population of this research are 38 banking companies. Sampling method that used in this research is purposive sampling, so I get 28 company samples to 3 years (2010-2012) with 84 analysis units by access the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis dan inferencial statistics analysis with logistic regression method. The results of this research indicate that proportion of managerial ownership and existense of audit committee has insignificantly influence to the going concern audit opinion issue; while proportion of independent board has negative and significant influence to the going concern audit opinion issue.

KATA PENGANTAR

Puji syukur dan terima kasih Peneliti panjatkan setinggi-tingginya atas

kehadiratan Allah SWT Yang Maha Pengasih lagi Maha Penyayang yang telah

memberikan karunia, berkah serta rahmat-Nya yang begitu melimpah hingga saat

ini kepada Peneliti, sehingga Peneliti dapat menyelesaikan skripsi ini dengan baik

dan tepat waktu.

Skripsi ini berjudul Pengaruh Mekanisme Good Corporate Governance terhadap Pemberian Opini AuditGoing Concernpada Perusahaan Perbankan yang Terdaftar di BEI Tahun 2010-2012 disusun sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Universitas Sumatera Utara.

Selama Penelitian skripsi ini, peneliti telah banyak menerima bimbingan,

saran, motivasi serta dukungan doa dari berbagai pihak. Oleh karena itu, peneliti

ingin menyampaikan terima kasih kepada kedua orang tua peneliti, Ayahnda

Suyatno dan Ibunda Nani Sofia atas segala kasih sayang, motivasi, dan doa bagi

peneliti.

Selain itu Peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac., Ak., CA selaku dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, S.E., MAFIS., Ak. selaku Ketua

Departemen Akuntansi dan Bapak Drs. Hotmal Ja far, MM, Ak. selaku

Studi S1 Akuntansi.

4. Bapak Drs. M. Zainul Bahri Torong, M.Si., Ak selaku Dosen Pembimbing

yang telah memberikan perhatian dan waktunya untuk membimbing dan

mengarahkan peneliti dalam penyelesaian skripsi ini.

5. Bapak Drs. Rustam M.Si., Ak., CA selaku Dosen Penguji dan Bapak Drs.

Rasdianto M.Si., Ak selaku dosen Pembanding yang telah memberikan

waktu, saran dan masukan untuk kesempurnaan skripsi ini.

6. Bapak Tonga Saut Parulian Purba, SE yang telah peneliti anggap sebagai

orang tua sendiri yang telah memberikan dukungan baik moril maupun

material kepada Peneliti. Kepada adik-adik peneliti Budi yanto, Mita Novi

Yanti, Dewi Arianti Nestianta Purba, SH dan seluruh keluarga besar peneliti

yang telah memotivasi serta mendoakan peneliti hingga saat ini. Dan

khususnya kepada Abangda Fatrinaldi Amri, AMd yang selalu memberikan

perhatian, motivasi dan doanya kepada Peneliti hingga Peneliti akhirnya

dapat menyelesaikan perkuliahan ini dengan baik. Kepada sahabat-sahabat

yang turut membantu Mutiara Ismi Zen, Theresia Br. Bukit, Liza Seftina,

Cherry Masturi Prasat, Khairul Amri Hsb, Hadi Wiyono, M Risky, M Athoi,

Keriswan Husein (Kepompong Community); teman-teman seperjuangan akuntansi FE USU. Serta berbagai pihak yang telah terlibat dalam

kebersamaan suka dan duka, doa, bantuan, motivasi, dukungan, maupun

inspirasi yang telah diberikan pada peneliti hingga sampai saat ini.

Usaha terbaik sudah peneliti berikan, namun skripsi ini masih jauh dari

sempurna dan masih banyak kelemahan-kelemahan yang semata-mata merupakan

keterbatasan peneliti. Dengan segala kerendahan hati, Peneliti menerima setiap

saran dan kritik yang membangun bagi kesempurnaan skripsi ini. Peneliti berharap

semoga skripsi ini bermanfaat bagi ilmu pengetahuan khususnya di bidang

akuntansi.

Medan, 23 Agustus 2014 Peneliti

Halaman

ABSTRAK... i

ABSTRACT... ii

KATA PENGANTAR... iii

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 7

1.3 Tujuan Penelitian... 8

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA 2.1 Teori Agensi (Agency Theory)... 9

2.2 Corporate Governance... 10

2.2.1 Tujuancorporate governance... 12

2.2.2 Prinsipcorporate governance... 13

2.2.3 Mekanismecorporate governance... 14

2.2.3.1 Kepemilikan Manajerial ... 15

2.2.3.2 Proporsi Dewan Komisaris... 16

2.2.3.3 Komite Audit ... 19

2.3 Opini Audit ... 21

2.4 Opini Audit Going Concern... 23

2.5 Penelitian Terdahulu... 28

2.6 Kerangka Konseptual dan Hipotesis Penelitian ... 32

2.6.1 Kerangka Konseptual... 32

2.6.2 Hipotesis Penelitian ... 34

BAB IIIMETODE PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 36

3.3 Definisi Operasional dan Pengukuran Variabel ... 37

3.6 Jenis dan Sumber Data ... 40

3.7 Metode Pengumpulan Data ... 40

3.8 Teknik Analisis Data ... 41

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian ... 46

4.2 Analisis Data Penelitian ... 47

4.2.1 Analisis Statistik Deskriptif... 47

4.2.2 Uji Data ... 51

4.2.3 Uji Hipotesis... 57

4.3 Pembahasan Hasil Penelitian... 61

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Keterbatasan ... 66

5.3 Saran ... 67

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 28

3.1 Rencana Waktu Penelitian... 36

3.2 Definisi Operasional dan Pengukuran Variabel ... 37

3.3 Sampel Perusahaan ... 38

4.1 Sampel Penelitian ... 46

4.2 Statistik Deskriptif... 48

4.3 Statistik ... 49

4.4 Keberadaan Komite Audit... 49

4.5 Opini Audit Going Concern ... 50

4.6 Hasil Uji Multikolinearitas ... 52

4.7 Hasil Uji Autokorelasi ... 53

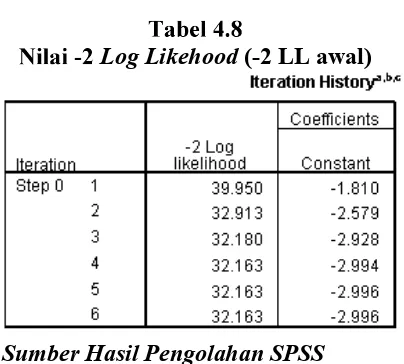

4.8 Nilai -2Log Likehoodawal (-2LL Awal)... 54

4.9 Nilai -2Log Likehoodakhir (-2LL Akhir) ... 54

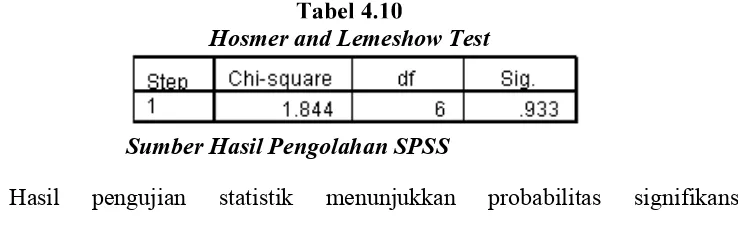

4.10 Hosmer and Lemeshow Test... 55

4.11 Contigency Tabel for Hosmer and Lemeshow Test... 56

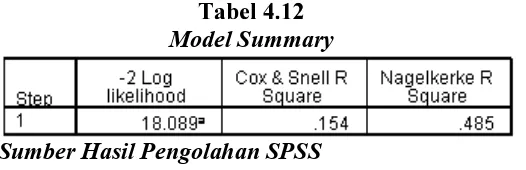

4.12 Model Summary... 57

4.13 Case Processing Summary ...58

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Pertimbangan Auditor atas Kesangsian

No. Lampiran Judul

Lampiran 1 Tabulasi Hasil Opini Audit Sampel

Lampiran 2 Tabulasi Hasil Proporsi Kepemilikan Manajerial Sampel Lampiran 3 Tabulasi Hasil Proporsi Dewan Komisaris Independen Sampel Lampiran 4 Tabulasi Hasil Keberadaan Komite Audit Sampel

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh mekanisme good corporate governance terhadap pemberian opini audit going concern pada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia antara tahun 2010 hingga 2012. Elemen good corporate governance yang digunakan yaitu proporsi kepemilikan manajerial, proporsi komisaris independen dan keberadaan komite audit.

Populasi penelitian ini sebanyak 38 perusahaan perbankan. Metode pengambilan sampel yang digunakan adalah metodepurposive sampling,sehingga diperoleh 28 perusahaan sampel untuk 3 tahun pengamatan (2010 - 2012) dengan 84 unit analisis.Data penelitian diperoleh dari laporan keuangan yang telah diaudit, laporan auditor independen, dan laporan tahunan dari perusahaan sampel yang diunduh dari website BEI yaituwww.idx.co.id. Teknik analisis data yang digunakan adalah analisis statistik deskriptif dan analisis statistik inferensial dengan metode regresi logistik.

Hasil penelitian ini menunjukkan bahwa proporsi kepemilikan manajerial dan keberadaan komite audit memiliki pengaruh tidak signifikan terhadap pemberian opini audit going concern, sedangkan proporsi dewan komisaris independen berpengaruh negatif dan signifikan terhadap pemberian opini audit going concern.

mechanism to the going concern audit opinion issue at banking company listed on Indonesia Stock Exchange between 2010 to 2012. The corporate governance indicators are proportion of managerial ownership, proportion of independent board and existance of audit committee.

The population of this research are 38 banking companies. Sampling method that used in this research is purposive sampling, so I get 28 company samples to 3 years (2010-2012) with 84 analysis units by access the financial statement of auditee, independent audit report, and annual report on website www.idx.co.id. Analysis data technique that is used in this research is descriptive statistics analysis dan inferencial statistics analysis with logistic regression method. The results of this research indicate that proportion of managerial ownership and existense of audit committee has insignificantly influence to the going concern audit opinion issue; while proportion of independent board has negative and significant influence to the going concern audit opinion issue.

Tujuan dari keberadaan suatu entitas bisnis selain untuk memaksimumkan

laba adalah untuk mempertahankan kelangsungan hidup ( o rn ) usahanya. Kelangsungan hidup ( onrn selalu dihubungkan dengan kemampuan manajemen dalam mengelolah perusahaan. Setiawan (2006)

rn sebagai asumsi bahwa perusahaan dapat mempertahankan hidupnya secara langsung akan mempengaruhi laporan keuangan. Jadi, apabila laporan

keuangan disusun dengan dasar onrn berarti hal ini dapat diasumsikan perusahaan dapat bertahan dalam jangka panjang. Berdasarkan pelaporan

keuangan yang diterima, auditor akan menilai laporan keuangan apakah telah

memenuhi kepatuhan, disajikan secara wajar, dan sesuai dengan prinsip akuntansi

yang berlaku umum di Indonesia, dan apakah terdapat kesangsian atas

kelangsungan hidup perusahaan.

Opini rn merupakan opini yang dikeluarkan auditor untuk memastikan apakah perusahaan dapat mempertahankan kelangsungan hidupnya

(IAI, 2001). Oleh karena itu opini audit merupakan salah satu bahan pertimbangan

bagi investor ketika ingin membuat keputusan berinvestasi.

Penelitian Altman dan McGough (1974) dalam Praptitorini dan Januarti

!rn terbagi dua: pertama, masalah keuangan yang meliputi definisi likuiditas, definisi ekuitas, penunggakan utang, kesulitan memperoleh dana. Kedua, masalah

operasi yang yang meliputi kerugian operasi yang terus menerus, prospek

pendapatan yang meragukan, kemampuan operasi terancam dan pengendalian

yang lemah atas operasi. Permasalahan " # " !rn tersebut dapat dicegah dan diatasi dengan adanya suatu aturan untuk mengelola dan mengawasi perusahaan

yaitu dengan menerapkan tata kelola perusahaan yang baik (" $ orpor %&!

" '!( % ! )* Dalam hal ini + $ ,( -( %&! +ov!( % ! dapat memberikan manfaat bagi perusahaan yaitu menjaga " # " !rn (kelangsungan hidup) perusahaan ( Manfaat Kualitas Laporan Keuangan di dalam menunjang

tercapainya+ $,orpo( %&!+ov!( % ! ) .

Penelitian-penelitian terdahulu mengenai faktor-faktor yang mempengaruhi

pemberian opini auditgoing concerndidasarkan pada kondisi internal perusahaan, seperti kualitas audit (Setyarno dkk, 2006; Santosa dan Wedari, 2006; Praptitorini

dan Januarti, 2007; Januarti, 2008), dan didasarkan pada ukuran perusahaan

(Santosa dan Wedari, 2007; Januarti, 2008). Selain faktor-faktor tersebut,

mekanisme corporate governance juga berperan penting dalam pengelolaan

perusahaan, apabila penerapan corporate governance suatu perusahaan buruk, maka hal tersebut dapat menyebabkan rendahnya minat investor untuk

menyalurkan dananya atau berinvestasi. Hal ini disebabkan karena corporate

governance merupakan suatu sistem dimana suatu perusahaan dijalankan dan dikendalikan yang berimplikasi pada terganggunya kelangsungan hidup

3

Berdasarkan Forum for Corporate Governance in Indonesia, untuk berhasil

dipasar yang bersaing, suatu perusahaan harus mempunyai pengelola perusahaan

yang inovatif, yang bersedia untuk mengambil resiko yang wajar dan yang

senantiasa mengembangkan strategi baru untuk mengantisipasi situasi yang

cenderung berubah-ubah. Oleh karena itu diperlukan suatu pedoman yang

mengatur kegiatan perusahaan sehingga dapat tercapai Good Corporate Governance.

Berkaitan dengan hal tersebut, suatu perusahaan sangat disarankan untuk

dapat menerapkan Good Corporate Governance yang berfungsi untuk mengantisipasi masalah-masalah keagenan yang sering ditemui dalam perusahaan,

baik perusahaan yang struktur kepemilikannya tersebar maupun yang terpusat.

Adapun perusahaan yang struktur kepemilikannya tersebar cenderung akan

mengalami masalah keagenan antara manajer dan pemegang saham sedangkan

perusahaan dengan struktur kepemilikan terpusat lebih cenderung mengalami

masalah keagenan antara pemegang saham mayoritas dengan pemegang saham

minoritas. Dalam hal ini pemegang saham mayoritas dapat saja bertindak lebih

mementingkan kepentingannya sendiri dengan mengabaikan kepentingan

pemegang saham minoritas yang tentunya merugikan para pemegang saham

minoritas.

Pada dasarnya pihak manajemen harus bertindak secara rasional untuk

kepentingan pemegang saham. Manajemen harus menggunakan keahlian,

kebijaksanaan, itikad baik, serta tingkah laku yang wajar dan adil dalam

perusahaan terkadang memiliki kepentingan yang berbeda dengan pemegang

saham. Pemegang saham memiliki kepentingan agar dana yang telah

diinvestasikannya memberikan pendapatan (return) yang maksimal. Sedangkan pihak manajemen memiliki kepentingan terhadap perolehan incentives atas pengelolaan dana pemilik perusahaan. Kesenjangan kepentingan ini menimbulkan

biaya (cost), yang muncul dari ketidaksempurnaan penyusunan kontrak antara pihak manajemen (agents) dan pemegang pemegang saham (prinsipals) karena

adanya informasi yang asimetris.

Jensen dan Meckling (1976) dalam Linoputri (2010) Konflik kepentingan

tersebut dapat diminimalisir dengan meningkatkan kepemilikan manajerial.

Dengan adanya kepemilikan manajerial ini pihak manajemen dapat merasakan

manfaat atas pengambilan keputusan sekaligus menanggung konsekuensi atas

kesalahan pengambilan keputusan.

Kepemilikan terpusat sebagai salah satu unsur corporate governance

berperan menjaga kelangsungan hidup perusahaan. Pemegang saham mayoritas

sebagai sarana pengawasan bagi manajemen cenderung menginginkan laporan

keuangan yang transparan, terlepas perusahaan akan mendapatkan opini dengan

modifikasi going concern atau tidak. Parker et al (2005) menemukan bahwa kepemilikan saham mayoritas berhubungan positif terhadap opini audit dengan

modifikasigoing concernyang diberikan oleh auditor.

Jensen dan Meckling (1976) dalam Linoputri (2010) menyatakan bahwa

kepemilikan manajerial dan institusional adalah dua mekanisme corporate

5

kepemilikan manajerial dalam perusahaan dapat mengindikasikan adanya

kesamaan kepentingan antara manajemen dengan pemegang saham (Faizal, 2004).

Semakin besar proporsi kepemilikan saham pada perusahaan maka manajemen

cenderung bekerja lebih giat untuk kepentingan pemegang saham yang tidak lain

adalah pihak menajemen itu sendiri. Adjani dan Rahardja (2013) menemukan

bahwa kepemilikan manajerial berpengaruh signifikan terhadap kemungkinan

pemberian opini audit going concernoleh auditor independen. Dengan demikian,

semakin besar kepemilikan manajerial maka kemungkinan auditor memberikan

opini audit going concern semakin kecil. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Ballesta dan Garcia Mecca (2005) yang menyatakan bahwa

kepemilikan manajerial akan memperkecil perusahaan terhadap resiko opini audit

going concern. Namun berbeda dengan penelitian yang dilakukan oleh Januarti

(2008) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh

terhadap opini auditgoing concern.

Selain kepemilikan manajerial, keberadaan komisaris independen dan

komite audit merupakan hal yang tidak kalah penting dalam mekanisme corporate governance. Komisaris independen diharapkan dapat memonitor dan mengatasi

masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi

anggota dewan komisaris, termasuk penyalahgunaan aset perusahaan dan

manipulasi transaksi perusahaan. Hal ini ditujukan untuk memberikan

perlindungan dan keadilan hak-hak para pemegang saham (fairness) sebagai prinsip utama dalam memperhatikan kepentingan pihak-pihak yang mungkin

lainnya, sebab komisaris independen harus bebas dari kepentingan dan urusan

bisnis apapun yang dapat dianggap sebagai campur tangan untuk bertindak demi

kepentingan yang menguntungkan perusahaan (Forum for Corporate Governance

in Indonesia, 2000).

Keberadaan komisaris independen dan komite audit akan membawa

pengaruh positif bagi perusahaan yang memiliki laporan keuangan yang

berkualitas sehingga perusahaan akan memperoleh opini yang wajar dan non

going concern dari auditor. Hasil penelitian Sulistya dan Sukartha (2013) menyatakan bahwa komisaris independen tidak berpengaruh terhadap pemberian

opini audit going concern. Linoputri (2010) dalam penelitiannya menunjukkan

hasil yang berbeda, yaitu proporsi komisaris independen berpengaruh negatif

terhadap pemberian opini auditgoing concern.

Komite audit merupakan organ yang dibentuk dan berada dibawah dewan

komisaris. Keberadaan komite audit dalam suatu perseroan terbatas biasanya akan

memiliki manajemen perusahaan yang lebih transparan dan akuntabel sehingga

prinsipcorporate governancedapat diterapkan dengan baik. Komite audit dituntut untuk dapat bertindak secara independen. Independensi komite audit tidak dapat

dipisahkan moralitas yang melandasi integritasnya. Hal ini perlu disadari karena

komite audit merupakan pihak yang menjebatani antara eksternal auditor dan

perusahaan yang juga sekaligus menjebatani antara fungsi pengawasan dewan

komisaris dengan internal auditor. Hasil penelitian yang dilakukan oleh Eriyawati

(2011) menyatakan bahwa komite audit dalam perusahaan memiliki pengaruh

7

dengan Ardianingsih (2012) bahwa keberadaan komite audit tidak mempunyai

pengaruh signifikan terhadap opini audit dengan penjelasangoing concern.

Adanya perbedaan hasil pengaruh mekanisme good corporate governance

terhadap opini audit going concern yang ditemukan pada penelitian-penelitian terdahulu tersebut maka peneliti tertarik untuk meneliti kembali penelitian

berikutnya dalam sebuah karya ilmiah yang diberi judul Pengaruh Mekanisme

Good Corporate Governance terhadap Pemberian Opini Audit Going Concern

pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun

2010-2012 .

./01u2u3 4564347 48

Dari penjelasan latar diatas, dapat diperoleh rumusan masalah sebagai

berikut:

1. Apakah proporsi kepemilikan manajerial berpengaruh terhadap pemberian

opini auditgoing concern?

2. Apakah proporsi komisaris independen berpengaruh terhadap pemberian

opini auditgoing concern?

3. Apakah keberadaan komite audit berpengaruh terhadap pemberian opini

9:;<u=u>?@A ?ABCC>?t

Tujuan darin penelitian ini adalah untuk mengetahui apakah unsur-unsur

mekanismecorporate governancediantaranya:

1. Untuk menguji pengaruh proporsi kepemilikan manajerial terhadap

pemberian opini auditgoing concern?

2. Untuk menguji pengaruh proporsi komisaris independen terhadap

pemberian opini auditgoing concern?

3. Untuk menguji pengaruh keberadaan komite audit terhadap pemberian

opini auditgoing concern?

9:DE>?F>>G@A ?A BCC >?t

Manfaat yang dapat diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti untuk menambah pengetahuan dan wawasan tentang

pengaruh mekanisme good corporate governance terhadap opini audit

going concern.

2. Bagi calon investor, hasil penelitian ini diharapkan sebagai bahan

pertimbangan dalam pengambilan keputusan investasi pada suatu

perusahaan yang mempunyai kinerja tertentu berdasarkan laporan audit.

3. Bagi calon peneliti, sebagai bahan referensi dan sumber informasi dalam

melakukan penelitian selanjutnya yang sejenis.

4. Bagi menajemen, sebagai pertimbangan dalam menggunakan laporan audit

terhadap dampaknya bagi kelangsungan hidup perusahaan dimasa yang

HIHJJ

KJ LMI NI LO NPKI QI

RST K UVor I WUX Y V (AZ[n\y Theory)

Hubungan keagenan (agency relationship) didefinisikan oleh Jensen dan

Meckling (1976) sebagai suatu kontrak antara satu atau lebih prinsipal (pemilik)

yang melibatkan agen (manajer) untuk melakukan sesuatu atas nama prinsipal

yang berhubungan dengan pendelegasian wewenang pengambilan keputusan

kepada agen. Prinsip utama teori agensi adalah suatu hubungan kerja antara yang

memberi wewenang (prinsipal) yaitu investor (pemilik) dengan pihak yang

menerima wewenang (agensi) yaitu manajer (Elqorni, 2009).

Menurut teori agensi, agen harus bertindak secara rasional untuk

kepentingan prinsipalnya. Agen harus menggunakan keahlian, kebijaksanaan,

itikad baik, dan tingkah laku yang wajar dan adil dalam memimpin perseroan.

Dalam praktiknya dapat timbul masalah (agency problem), karena ada

kesenjangan kepentingan antara pemegang saham sebagai pemilik perusahaan

dengan pihak pengurus atau manajemen sebagai agen. Pemilik memiliki

kepentingan agar dana yang telah diinvestasikannya memberikan pendapatan

(return) yang maksimal. Sedangkan pihak manajemen memiliki kepentingan terhadap perolehanincentivesatas perolehan dana pemilik perusahaan.

Konflik kepentingan tersebut secara alamiah akan terjadi dalam struktur

kepemilikan perusahaan dimana terdapat benturan kepentingan antara para

perusahaan bersangkutan. Teori agensi menunjukkan pentingnya pemisahan

manajemen perusahaan dari pemilik kepada manajer. Tujuan pemisahan ini untuk

mewujudkan efisiensi dan efektivitas dengan menyewa agen profesional dalam

mengelola perusahaan atau pihak ketiga dan independen, dalam hal ini auditor

independen yang dianggap mampu menghubungkan kepentingan pemilik

(prinsipal) dan pihak ketiga (manajemen).

Auditor adalah pihak yang dianggap mampu menjebatani kepentingan

prinsipal dan agen dalam mengelola keuangan perusahaan. Auditor ditugaskan

untuk memonitor pekerjaan manajer melalui penilaian kewajaran atas laporan

keuangan yang dibuat oleh agen. Selain itu, penerapan corporate governance

menjadi sangat penting bagi perusahaan yang salah satu tujuannya adalah untuk

menekan potensi konflik kepentingan.

]^]Corporate Governance

Corporate governance merupakan isu yang tidak pernah usang untuk terus

dikaji pelaku bisnis, akademisi, pembuat kebijakan dan lain sebagainya.

Pemahaman tentang praktik corporate governance terus berevolusi dari waktu ke

waktu. Kajian atas corporate governance mulai disinggung pertama kali oleh Berle dan Means pada tahun 1932 ketika membuat sebuah buku yang

menganalisis terpisahnya kepemilikan saham (ownership)dancontrol. Pemisahan

tersebut berimplikasi pada timbulnya konflik kepentingan antara para pemegang

saham dengan pihak manajemen dalam struktur kepemilikan perusahaan yang

11

Pada tahun 1980-an mulai banyak kesimpulan yang menyebutkan struktur

kepemilikan dalam bentuk dispersed ownership akan memberikan dampak bagi

buruknya kinerja manajemen. Dan untuk pertama kalinya, usaha untuk

melembagakan corporate governance dilakukan oleh Bank of England dan

London Stock Exchangepada tahun 1992 dengan membentukCadbury Committee

(Komite Cadbury), yang bertugas menyusun corporate governance code yang menjadi acuan utama (benchmark)dibanyak negara.

Adapun definisicorporate governancedari KomiteCadburyadalah sebagai berikut: A set of rule that define relationship between shareholders, managers, creditors, the goverment, employees and internal and external stakeholders in

respect to their rights and responsibilities (Seperangkat aturan yang mengatur hubungan para pemegang saham, manajer, kreditur, pemerintah, karyawan, dan

pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal lainnya

yang berkaitan dengan hak-hak dan kewajiban mereka). Sementara di Indonesia

sendiri terdapat beberapa definisi corporate governance diantaranya oleh FCGI

(Forum for Corporate Governance in Indonesia)tahun 2000 yang mendefinisikan

corporate governance sama seperti Cadbury Committee, sedangkan IICG (the

Indonesian Institute for Corporate Governance) tahun 2000 mendefinisikan

corporate governance sebagai proses dan struktur yang diterapkan dalam menjalankan perusahaan, dengan tujuan utama meningkatkan nilai pemegang

saham dalam jangka panjang, dengan tetap memperhatikan kepentingan

Pengertian lainnya tentang corporate governance menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate

governanceadalah Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna

mewujudkan nilai pemegang saham guna dalam jangka panjang dengan tetap

memperhatikan kepentingan stakeholder lainnya. Berlandaskan peraturan

perundangan dan nilai-nilai etika .

_`_`abucude Corporate Governance

Good Corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Selain itu, Secara

umum penerapan good corporate governance konkret, memiliki tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing

2. Mendapatkancost of capitalyang lebih murah

3. Memberikan keputusan yang lebih baik dalam meningkatkan

kinerja ekonomi perusahaan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder

terhadap perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum.

Dari berbagai tujuan tersebut, tujuan utama yang hendak dicapai

13

fgfgfhijk l jpCorporate Governance

Prinsip-prinsip utama dari Good Corporate Governance yang

menjadi indikator, sebagaimana ditawarkan oleh OECD (Organization for Economic Cooporation and Development)adalah:

1. Fairness(Kewajaran)

Menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor

2. Disclosure/Tranparancy(Keterbukaan/Transparansi)

Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan. 3. Accountability(Akuntabilitas)

Menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris (dalamTwo Tiers system)

4. Responsibility(Pertanggungjawaban)

Memastikan dipatuhinya peraturan serta kepatuhan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial (OEDC Business Sector Advisory Group on Corporate Governance, 1996).

Prinsip-prinsip tersebut digunakan untuk mengukur seberapa jauh

good corporate governance telah diterapkan dalam perusahaan. Good

corporate governance yang baik dan kuat memberikan dampak positif dalam pemilihan stategi perusahaan yang akan melakukan akuisisi ataupun

restrukturisasi yang akan mempengaruhi kelangsungan hidup perusahaan

(Aboret al,2011).

fgfgmnop qkjlroCorporate Governance

Konsepcorporate governanceyang dikemukakan oleh Shleifer

and Vishny (1997) dalam Linoputri (2010) yang menyatakan bahwa

meyakinkan para pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah ditanam. Wallence dan John Zinkin (2005:97)

menyatakan bahwa dalam penerapan tata kelola yang baik diperusahaan,

maka kunci utama yang menjadi indikator good corporate governance

adalah adanya struktur pemegang saham yang dapat dijelaskan dengan

adanya konsentrasi kepemilikan saham dalam perusahaan, seperti

kepemilikan saham terpusat atau kepemilikan saham yang menyebar,

kemudian dewan komisaris yaitu sebuah dewan yang bertugas untuk

melakukan pengawasan dan memberikan nasehat kepada direktur

perusahaan yang dipilih berdasarkan rapat umum pemegang saham dan

dewan direksi yaitu organ perusahaan yang berwenang dan bertanggung

jawab penuh atas pengurusan perseroan baik didalam maupun diluar

pengadilan sesuai dengan ketentuan anggaran dasar.

Mekanisme Corporate Governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan

dengan pihak yang akan melakukan pengawasan terhadap keputusan

tersebut (Syakhroza, 2002).

Dalam penelitian ini, peneliti meneliti beberapa pengaruh

elemen-elemen yang terkandung dalam mekanismecorporate governanceyaitu: 1. Kepemilikan manajerial

2. Proporsi Dewan Komisaris

15

ststutvw xpx yz {z | }~}~ }xrz}{

Kepemilikan manajerial adalah kepemilikan saham oleh manajer

atau direktur perusahaan. Manajemen perusahaan publik yang besar

terutama perseroan terbatas biasanya bukan pemilik. Bahkan sebagian

besar manajemen puncak (top management) hanya memiliki saham

nominal dalam perusahaan yang mereka kelola. Kepemilikan

manajerial merupakan suatu mekanisme untuk mengurangi konflik

antara manajemen dan pemegang saham Faisal (2005). Struktur

kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi

jalannya perusahaan yang nantinya dapat mempengaruhi kinerja suatu

perusahaan. Herawati (2008) juga menyatakan bahwa kepemilikan

manajerial dapat berfungsi sebagai mekanisme corporate governance

sehingga dapat mengurangi tindakan manajer dalam memanipulasi

laba.

Kepemilikan manajerial yang meningkat akan memotivasi

manajemen untuk meningkatkan kinerjanya sehingga dalam hal ini

akan berdampak baik kepada perusahaan serta memenuhi keinginan

dari para pemegang saham. Semakin besar kepemilikan manajerial

dalam perusahaan maka manajemen akan lebih giat untuk

meningkatkan kinerjanya karena manajemen mempunyai tanggung

jawab untuk memenuhi keinginan dari pemegang saham yang tidak

lain adalah dirinya sendiri. Manajemen akan lebih berhati-hati dalam

manfaat secara langsung dari keputusan yang diambil. Selain itu

manajemen juga ikut menanggung kerugian apabila keputusan yang

diambil oleh mereka salah. Penelitian Yoke-kai dan Walter (2011)

menyatakan perusahaan dengan kepemilikan manajerial tinggi

cenderung menerima opini audit wajar tanpa pengecualian. Dengan

adanya kepemilikan saham oleh manajemen maka manajemen akan

lebih efektif karena laporan keuangan yang mereka siapkan bukan

hanya untuk kepentingan investor saja tetapi juga menjadi

kepentingan mereka, sehingga akan meningkatkan kulitas dari laporan

keuangan yang juga akan mempengaruhi kepada going concern

perusahaan.

opor w s

Berdasarkan Forum for Corporate Governance Indonesia

(FCGI), dewan komisaris merupakan inti corporate governance yang

ditugaskan untuk menjamin pelaksanaan strategi perusahaan,

mengawasi manajemen dalam mengelola perusahaan serta

mewajibkan terlaksananya akuntabilitas. Komisaris independen adalah

komisaris yang bukan merupakan anggota menajemen, pemegang

saham mayoritas, pejabat atau dengan cara lain yang berhubungan

langsung atau tidak langsung dengan pemegang saham mayoritas dari

suatu perusahaan yang mengawasi pengelolaan perusahaan.

17

komisaris dalam Pasal 1 angka 5 UU No.1 Tahun 1995 tentang

perseroan terbatas.

Dewan komisaris diharapkan mampu menunjukkan

independensinya, sehingga mampu mewakili stakeholder lain selain pemegang saham mayoritas. Jadi untuk menjaga independensi

diperlukan adanya anggota komisaris yang benar-benar independen.

Berdasarkan pedoman tentang komisaris independen, komisaris

independen merupakan dewan komisaris yang tidak terafiliasi dengan

direksi, anggota dewan komisaris lainnya dan pemegang saham

pengendali serta bebas dari hubungan bisnis atau hubungan lainnya

yang dapat mempengaruhi kemampuannya untuk bertindak

independen atau bertindak semata-mata demi kepentingan perusahaan.

Keberadaan komisaris independen diharapkan dapat bersikap

netral terhadap segala kebijakan yang dibuat oleh direksi. Peraturan

BEJ mewajibkan perusahaan yang sahamnya tercatat di BEJ untuk

memiliki komisaris independen sekurang-kurangnya 30% dari jajaran

anggota dewan komisaris yang dapat dipilih dahulu melalui RUPS

sebelum pencatatan dan mulai efektif bertindak sebagai komisaris

independen setelah saham perusahan tersebut tercatat. Komisaris

independen bersama dewan komisaris memiliki tugas-tugas utama

meliputi:

a. Menilai dan mengarahkan strategi perusahaan, garis-garis besar

dan rencana usaha; menetapkan sasaran kerja; mengawasi

pelaksanaan dan dan kinerja perusahaan, investasi dan penjualan

asset. Tugas ini terkait dengan peran dan dan tanggung jawab,

serta mendukung usaha untuk menjamin penyeimbangan

kepentingan manajemen (accountability);

b. Menilai system penetapan penggajian pejabat pada posisi kunci

dan penggajian anggota fdewan direksi, serta menjamin suatu

proses pencalonan anggota dewan direksi yang transaparan

(transparency)dan adil (fairness);

c. Memonitor dan mengatasi masalah benturan kepentingan pada

tingkat manajemen, anggota dewan direksi dan annggota dewan

komisaris, termasuk penyalahgunaan asset perusahaan dan

manipulasi transaksi perusahaan. Tugas ini untuk melindungi

hak-hak para pemegang saham (fairness)

d. Memonitor pelaksanaan governance, dan pengadaan perubahan

dimana perlu. Komisaris independen harus melaksanakan

transparansi (transparency) dan pertanggungjawaban

(responsibility)hal ini.

e. Memantau proses keterbukaan dan efektivitas komunikasi dalam

perusahaan (OECD principles of Corporate Governance).

19

Komisaris independen ini diharapkan dapat menciptakan

keimbangan berbagai kepentingan para pihak, yaitu pemegang saham

utama, direksi, komisaris, manajemen, karyawan, maupun pemegang

saham publik. Penelitian terdahulu yang dilakukan oleh Carcello dan

Neal (2000) mengenai pengaruh komisaris independen

mengemukakan bahwa semakin besar jumlah komisaris independen,

terutama yang bergabung dalam komite audit semakin kecil

kemungkinan perusahaan akan menerima opini going concern.

tu t

Komite audit adalah organ tambahan yang diperlukan dalam

pelaksanaan prinsipCorporate Governance. Komite audit merupakan

suatu komite yang secara formal dibentuk oleh Dewan Komisaris,

bersifat independen dan bertanggung jawab secara langsung kepada

Dewan Komisaris untuk mengawasi kinerja pelaporan keuangan dan

pelaksanaan audit internal dan eksternal serta membantu auditor

mempertahankan independensi terhadap manajemen. Anggota komite

audit harus memiliki keahlian yang memadai. Komite audit ini

memiliki kewenangan dan fasilitas untuk mengakses data perusahaan.

Kewenangan komite audit hanya sebatas memberikan rekomendasi

kepada Dewan Komisaris, kecuali jika komite audit mendapatkan

kuasa dari Dewan Komisaris, misalnya untuk menentukan komposisi

meningkatkan kinerja perusahaan cukup penting. The institute of Internal Auditors (IIA) merekomendasikan bahwa setiap perusahaan

publik harus memiliki Komite Audit yang diatur sebagai komite tetap

(Forum for Corporate Governance Indonesia, 2000).

Mennurut pedoman Good Corporate Governance, tugas dan

tanggung jawab komite audit adalah:

a. Mendorong terbentuknya struktur pengawasan internal yang

memadai. Adanya pengawasan internal ditujukan untuk

mewujudkan prinsip pertanggungjawaban (responsibility) agar organ-organ perusahaan melaksanakan tanggung jawabnya

berdasarkan aturan yang ada.

b. Meningkatkan kualitas keterbukaan dan pelaporan keuangan.

Prinsip transparansi (transparency) dikembangkan dalam tugas ini.

c. Mengkaji ruang lingkup dan ketepatan eksternal audit

kewajaran, biaya eksternal audit, serta kemandirian dan

objektivitas eksternal auditor. Komite audit dalam hal ini

menjalankan prinsip akuntabilitas (accountability).

d. Mempersiapkan surat uraian tugas dan tanggung jawab komite

audit selama tahun buku yang sedang diperiksa eksternal audit.

Hal ini terkait dengan prinsip pertanggungjawaban

21

Tanggung jawab komite audit di bidang laporan keuangan

adalah untuk memastikan bahwa laporan keuangan yang dibuat

manajemen telah memberikan gambaran yang sebenarnya tentang:

kondisi keuangan, hasil usahanya, dan rencana dan komitmen jangka

panjang (Utama, 2004). Tanggung jawab komite audit di bidang

laporan keuangan dilakukan untuk memastikan bahwa perusahaan

akan dapat mempertahankan kelangsungan hidupnya dan mengurangi

resiko perusahaan tidak dapat bertahan dalam bisnis.

Penelitian terdahulu mengenai peran komite audit antara lain

yang dilakukan oleh Ramadhany (2004) mengemukakan bahwa

komite audit yang independen dapat membantu mengurangi tekanan

menajemen untuk mendapatkan opini wajar tanpa pengecualian

(unqualified) pada saat auditor merasa benar untuk mengeluarkan opini audit going concern. Sehingga semakin besar proporsi komite audit maka semakin kecil kemungkinan perusahaan menerima opini

audit terkait masalah kelangsungan hidup kedepannya.

3 Opini Audit

Tujuan dari proses pemeriksaan yang dilakukan seorang auditor adalah

untuk memberikan opini audit. Opini audit merupakan kesimpulan akhir yang

diberikan oleh auditor terhadap laporan keuangan perusahaan yang diaudit.

Laporan keuangan sangatlah penting untuk proses audit atau proses atestasi

pengguna atas pemeriksaan yang dilakukan auditor dan kesimpulan yang

diberikan auditor.

Menurut Ikatan Akuntan Indonesia (IAI) Tahun 2011: SA Seksi 508:

paragraf 10, opini audit yang diberikan oleh auditor dapat berupa:

1. Pendapat wajar tanpa pengecualian (unqualified opinion),

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan hasil usaha suatu organisasi, sesuai dengan standar akuntansi keuangan jika memenuhi kondisi berikut:

a. Standar akuntansi keuangan digunakan sebagai pedoman untuk menyusun laporan keuangan

b. Perubahan standar akuntansi keuangan dari periode ke periode telah cukup dijelaskan.

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan standar akuntansi keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (Unqualified opinion with explanotary paragraph)

Keadaan tertentu mungkin mengharuskan auditor menambah suatu paragraf penjelasan dalam laporan auditnya.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Auditor mungkin akan memberikan pendapat wajar dengan pengecualian jika auditor menemukan kondisi-kondisi sebagai berikut:

a. Lingkup audit dibatasi oleh klien

b. Auditor tidak dapat menjelaskan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun dengan standar akuntansi keuangan

d. Standar akuntansi keuangan yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

23

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikann secara wajar posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor maka informasi yang disajikan klien dalam laporan keuangan sama sekali tidak dapat dipercaya sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Tidak memberikan pendapat (disclaimer opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah: a. Pembatasan yang luar biasa sifatnya dalam lingkungan audit. b. Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara pernyatan tidak memberikan pendapat dengan pendapat tidak wajar adalah pendapat tidak wajar diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran dalam laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan dan hubungannya tidak independen dengan klien.

Opini audit dengan modifikasi mengenai going concern pada umumnya terdapat pada opini wajar tanpa pengecualian dengan bahasa penjelas, wajar

dengan pengecualian dan pernyataan tidak memberikan pendapat (IAI, 2011: SA

Seksi 341 paragraf 10 dan 11).

p ¡u¢ t Going Concern

Opini audit going concern merupakan kelangsungan hidup suatu entitas. Dengan adanyagoing concernmaka suatu perusahaan dianggap telah dapat / telah

dapat beroprasi dalam jangka waktu kedepan yang dipengaruhi oleh keadaan

finansial dan non finansial dan tidak akan dilikuidasi dalam jangka pendek.

kepada auditee atas laporan keuangannya, itu merupakan suatu indikasi bahwa

auditeeberesiko tidak dapat bertahan dalam bisnis atau dengan kata lain, terdapat

kesangsian mengenai kelangsungan hidup perusahaan.

Para pengguna laporan keuangan menganggap bahwa opini audit going concern ini adalah prediksi kelangsungan hidup suatu perusahaan. Auditor harus

bertanggung jawab atas opini going concern yang dikeluarkannya, dan opini

going concern tersebut harus konsisten dengan keadaan perusahaan yang

sesunguhnya karena opini audit going concern tersebut akan mempengaruhi para pemakai laporan keuangan untuk membuat keputusan yang tepat dalam

berinvestasi.

Berikut ini adalah gambar yang menjelaskan proses bagaimana auditor

mempertimbangkan opini audit dengan modifikasi going concern yang akan

25

£ ¤¥¦¤§¨©ª

«¬rt¥¦ ¤® ¯¤® °u±tor¤²¤³´¬³¤®¯³¤®µ ¬¶¤® ¯su® ¯¤®·³¤¸¤

Tidak

Ya Ya Ya Apakah ada kondisi

atau peristiwa yang berdampak terhadap klelangsungan hidup

entitas?

SA Seksi 508 (SPAP No. 29)

Apakah auditor sangsi atas kelangsungan hidup entitas? Apakah ada rencana manajemen? Tidak memberikan pendapat Apakah rencana manajemen dapat dilaksanakan? Apakah cukup pengungkapan? Tidak memberikan pendapat Pendapat wajar tanpa pengecualian

Pendapat wajar tanpa pengecualian dengan paragraf penjelasan

berkaitan dengan kelangsungan hidup entitas atau peneklanan

atas suatu hal

Gambar 2.1 adalah panduan bagi auditor untuk mempertimbangkan

pernyataan tidak memberikan pendapat dalam hal auditor menghadapi masalah

kesangsian atas kemampuan suatu entitas dalam mempertahankan kelangsungan

hidupnya.

Menurut Ikatan Akuntan Indonesia SA Seksi 341 tentang pertimbangan

auditor atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya.

Adapun yang menjadi pertimbangan auditor dalam memberikan opini audit going

concernadalah sebagai berikut:

1. Pertimbangan auditor atas laporan keuangan

Jika setelah mempertimbangkan rencana manajemen auditor tetap menyimpulkan adanya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas (satu periode yang tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit) maka auditor harus mempertimbangkan dampak terhadap laporan keuangan termasuk kecukupan pengungkapan dalam laporan keuangan. Beberapa informasi yang harus dipertimbangkan oleh auditor yang terkait dengan kecukupan pengungkapan dalam laporan keuangan adalah sebagai berikut:

a. Kondisi dan peristiwa yang relevan dengan penyebab terjadinya keraguan subtansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

b. Dampak atas kondisi dan peristiwa tersebut terhadap laporan keuangan.

c. Evaluasi manajemen atas signifikansi dari kondisi dan peristiwa tersebut serta faktor-faktor yang dapat mengurangi signifikansi tersebut.

d. Kemungkinan terjadinya penghentian usaha

e. Rencana manajemen untuk menghadapi kondisi dan peristiwa tersebut

f. Informasi mengenai pemulihan atau klasifikasi dari jumlah aset yang tercatat maupun jumlah atau klasifikasi dari liabilitas.

2. Dokumentasi Audit

27

mempertimbangkan, mengevaluasi dan mendokumentasi seluruh hal dibawah ini:

a. Kondisi dan peristiwa yang menyebabkan auditor menyimpulkan adanya keraguan subtansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

b. Unsur-unsur dalam rencana manajemen yang menurut auditor merupakan unsur-unsur yang signifikan dalam mengatasi dampak yang sangat buruk atas kondisi dan peristiwa tersebut terhadap laporan keuangan.

c. Kesimpulan auditor atas masih terdapat atau telah berkurangnya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas. Jika masih terdapat keraguan substansial maka auditor juga harus mendokumentasikan dampak atas kondisi dan peristiwa tersebut terhadap laporan keuangan termasuk kecukupan pengungkapan dalam laporan keuangan. Jika keraguan substansial telah berkurang maka auditor juga harus mendokumentasikan kesimpulan atas diperlukannya pengungkapan dalam laporan keuangan atas kondisi peristiwa utama yang pada awalnya telah meyebabkan auditor meyakini adanya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

d. Kesimpulan auditor atas perlu tidaknya mencantumkan paragraf penjelasan dalam laporannya. Jika pengungkapan dalam laporan keuangan yang terkait dengan kemampuan entitas dalam mempertahankan kelangsungan hidupnya tidak memadai maka auditor juga harus mendokumentasikan kesimpulannya atas perlu tidaknya memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar sebagai akibat dari penyimpangan terhadap standar akuntansi keuangan di Indonesia.

3. Laporan auditor yang tidak menyatakan pendapat

Auditor menerbitkan laporan auditor yang tidak menyatakan pendapat yang terkait dengan ketidakpastian atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas ketika terjadi kondisi berikut:

a. Terdapat demikian banyaknya dan signifikannya dampak yang potensial terhadap laporan keuangan yang disebabkan oleh beberapa ketidakpastian yang material yang terkait dengan kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

menguntungkan sehingga laporan keuangan secara keseluruhan menjadi tidak berarti.

Auditor harus mempertimbangkan secara seksama semua hal yang terkait dengan kondisi dikeluarkannya laporan auditor yang tidak menyatakan pendapat, terutama yang berkaitan dengan ketidakpastian atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas, berdasarkan standar profesi yang berlaku, sebelum menerbitkan laporan auditor yang tidak menyatakan pendapat.

¾¿ÀÁÂÃÂÄ ÅtÅÆÃÇÂÈ ÆÉr Äuu

Dalam penelitian ini terdapat beberapa referensi penelitian yang dilakukan

untuk mengetahui pertimbangan apa saja yang menyebabkan auditor untuk

memberikan opini going concernpada perusahaan. Beberapa penelitian terdahulu mengenai opini auditgoing concerndapat dilihat pada tabel berikut:

ÇÆ Ê Âľ¿Ë

ÇÅÃÌÆ ÍÆÃÁÂÃÂÄÅtÅÆÃÇÂrÈ ÆÉuÄu

Îo Ï ÐÑÐÒÓ ÔÓ

Õ Ö×uÒ Ï ÐÑ ÐÒÓ ÔÓØ Ñ

ÙØ ÚÓØ ÛÐÒ Ï ÐÑÐÒÓ ÔÓØÑ

ÜÒØÔ ÜÑØ ÒÓÓss

ÝØ ÞÓÒ 1 Setyarno, dkk (2006) Pengaruh kualitas audit, kondisi keuangan perusahaan, opini sudit tahun sebelumnya, pertumbuhan perusahaan,ter hadap opini Going Concern ÙØ ÚÓØÛ ÐÒ ßÐpÐÑ×ÐÑà OpiniGoing concern

29

âo ã äåäæç èç

é êëuæ ã äå äæç èçì å

íì îçì ïäæ ã äåäæç èçìå

ðæìè ðåì æççss

ñì òçæ 2 Januarti (2008) Analisis pengaruh faktor perusahaan, kualitas auditor, kepemilikan perusahaan terhadap penerimaan opini audit going concern. íì îçìï äæ óäpäåëäåô Opini audit Going Concern

íì îçìï äæ õåëäpäåëäåô -Debt Default -Kualitas audit -Opinion Shopping -Kepemilikan perusahaan Regresi logistik Variabel kualitas audit dan kepemilikan manajerial tidak berpengaruh signifikan terhadap penerimaan opini auditgoing concern. Sedangkandebt defaultberpengaruh positif signifikan terhadap

penerimaan opini auditgoing conern.

3 Linoputri (2010) Pengaruh Corporate Governance terdahap penerimaan opini audit Going Concern íì îçìï äæ óäpäåëäåô Opini audit Going Concern

íì îçìï äæ õåëäpäåëäåô -Kepemilikan terpusat -Kepemilikan manajerial -Kepemilikan keluarga -Komisaris independen -Komite audit Regresi Logistik Kepemilikan terpusat berpengaruh negatif, kepemilikan manajerial berpengaruh negatif, kepemilikan berpengaruh negatif, proporsi komisaris independen berpengaruh negatif, dan komite audit juga berpengaruh negatif terhadap opini auditgoing concern. 4 Setiawan (2011) Analisis Pengaruh Faktor Perusahaan, Kualitas Audit, dan Mekanisme Corporate Governance terhadap Penerimaan Opini Audit Going Concern íì îçìï äæ óäpäåëäåô Opini audit Going concern

öo ÷ øùøúû üû

ý þÿuú ÷ øù øúû üû ù

û øú

÷ øùøúû üû ù

ú ü ù úûûss

ûú going concern. debt default, kualitas audit, kepemilikan institusional, dan komite audit tidak berpengaruh signifikan terhadap penerimaan opini going concern. 5 Esti Eriyawati (2011) Analisis Faktor-faktor yang mempengaruh i Penerimaan Opini Audit Going Concernstudi kasus pada perusahaan sektorfood and beverages, textile garmentdan property and real estate -Ukuran perusahaan -debt default -kualitas audit

-return on assets, -komite audit -pertumbuhan perusahaan -lamanya perikatan Regresi Logistik Ukuran perusahaan, debt default, kualitas audit, return on

assets,komite audit dan pertumbuhan perusahaan berpengaruh signifikan terhadap penerimaan opini going concern, sedangkan

lamanya perikatan tidak berpengaruh terhadap

penerimaan opini going concern.

6 Ardianingsih (2012) Analisis corporate governance pada pemberian opini audit dengan penjelasan going concern û øú øpøùÿøù Opini audit Going concern

31 o u s s 7 Adjani dan

Rahadja (2013) Analisis pengaruh corporate governance terhadap kemungkinan pemberian opini audit going concern oleh auditor independen p Opini audit Going concern p -Proporsi komisaris independen -Kepemilikan manajerial -Kepemilikan institusional Regresi Logistik Proporsi komisaris independen dan kepemilikan institusional tidak berpengaruh signifikan terhadap kemungkinan pemberian opini auditgoing concern oleh auditor independen. Kepemilikan manajerial berpengaruh signifikan terhadap kemungkinan pemberian opini auditgoing concernoleh auditor independen.

8 Sulistya dan Sukartha (2013)

Pengaruh Prior opinion, pertumbuhan dan mekanisme corporate governance pada pemberian opini audit going concern p Opini audit Going concern p -pertumbuhan perusahaan -proporsi komisaris independen -komite audit Regresi logistik

!"r# $ %&#!' $("#)ptu *# $ + ,pot"(,s - "$ ") ,t,# $ .! "r# $ %&#!' $("tu#)p

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah

dikemukakan diatas, maka dibuat kerangka konseptual dan hipotesis sebagai

berikut:

/# 01 #2 !"r# $ %&#!' $("ptu#)

3#2 ,#1")4 $ * "p"$ * "$ (X) Variabel Dependen (Y)

Proporsi kepemilikan manajerial adalah kondisi yang menunjukkan

bahwa manajer memiliki saham dalam perusahaan atau menajer tersebut

sekaligus sebagai pemegang perusahaan (Rustiarini, 2010). Manajer yang

memiliki saham perusahaan tentunnya akan menselaraskan kepentingannya

sebagai manajer dengan kepentingannya sebagai pemegang saham.

Penelitian Adjani dan Rahardja (2013) mengungkapkan semakin besar

kepemilikan manajerial maka kemungkinan auditor memberikan opini audit

going concernakan semakin kecil.

Opini Audit

Going Concern

(Y) Proporsi Kepemilikan

Manajerial (X1)

Proporsi Dewan Komisaris Independen

(X2)

Keberadaan Komite Audit

(X3)

H1

H2

33

Proporsi dewan komisaris independen menggambarkan persentase

komisaris independen dalam dewan komisaris. Komisaris independen

diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh

direksi. Hal ini menunjukkan keberadaan komisaris independen diharapkan

dapat menciptakan keseimbangan berbagai kepentingan para pihak yaitu

sebagai wakil dari pemegang saham mayoritas maupun pemegang saham

minoritas terkait adanya perbedaan kepentingan antara manajemen dan

pemilik sehingga dibutuhkan pengawasan dari pihak independen dalam hal

ini komisaris independen pada intinya merupakan suatu mekanisme

independen mengawasi dan mekanisme untuk memberikan petunjuk dan

arahan pada pengelola perusahaan. Carcello an Neal (2000) menunjukkan

semakin besar persentase komisaris independen dalam dewan komisaris

maka akan semakin rendah kemungkinan penerimaan opinigoing concern. Keberadaan komite audit menggambarkan tentang komite yang

bertanggung jawab kepada dewan komisaris untuk memberikan pandangan

mengenai masalah-masalah yang berhubungan dengan kebijakan keuangan,

akuntansi dan pengendalian internal. Menurut Keputusan Direksi PT Bursa

Efek Jakarta Nomor Kep-305/BEJ/07-2004 tentang Peraturan Nomor I-A

tentang pencatatan Saham dan Efek Bersifat selain Saham yang diterbitkan

oleh Perusahaan Tercatat yang disahkan sejak tanggal 19 Juli 2004.

Ketentuan ini menyatakan bahwa komite audit memiliki tugas untuk

memberikan pendapat profesional yang independen kepada dewan

kepada dewan komisaris serta mengidentifikasikan hal-hal yang

memerlukan perhatian dewan komisaris.

Ramadhany (2004) mengemukakan bahwa komite audit yang

independen dapat membantu mengurangi tekanan manajemen untuk

mendapatkan opini wajar tanpa pengecualian (unqualified) manakala opini

going concern dibenarkan untuk dikeluarkan auditor. Sehingga dengan adanya komite audit maka pengawasan dalam perusahaan akan menjadi

lebih kuat agar laporan keuangan yang dihasilkan berkualitas dan

kemungkinan penerimaan opini auditgoing concernakan semakin kecil.

5676589pot:; 9s <:= :>9t9 ?=

Hipotesis menurut Sugiyono (2005:306), menyatakan jawaban

sementara terhadap rumusan masalah. Hipotesis tersebut perlu dibuktikan

kebenarannya melalui data empiris yang terkumpul dari kerangka

konseptual dan tinjauan teoritis. Maka peneliti mengajukan hipotesis

sebagai berikut:

H1 : Proporsi kepemilikan manajerial berpengaruh terhadap

pemberian opini auditgoing concern

H2 : Proporsi komisaris independen berpengaruh terhadap pemberian

opini auditgoing concern

H3 : Keberadaan komite audit berpengaruh terhadap pemberian opini

@A @BB B

CDEF GDH DI DJB EBAI

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan adalah assosiatif kausal. Menurut Erlina

(2008:34) penelitian asosiatif adalah penelitian yang menghubungkan dua

variabel atau lebih. Desain kausal berguna untuk menganalisis bagaimana suatu

variabel mempengaruhi yang lain . Variabel yang digunakan dalam penelitian ini

yaitu mekanisme corporate governance; kepemilikan terpusat, komisaris independen dan komite audit sebagai variabel bebas dan opini auditgoing concern

sebagai variabel terikat.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang digunakan oleh peneliti adalah perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Dengan demikian

peneliti akan menggunakan data-data yang disediakan oleh Bursa Efek Indonesia

(BEI) dilihat melalui laporan keuangan dan laporan auditor independen

perusahaan perbankan selama periode 2010 sampai 2012.

KLMNO 3.1 Waktu Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan Judul

Bimbingan dan Perbaikan Proposal

Pengumpulan & Pengolahan Data

Seminar Proposal Skripsi

Ujian

Komprehenshif

Bimbingan Skripsi

Rencana Sidang Skripsi

Se p-14 Tahapan

Penelitian

Apr-14 Me i-14 Jun-14 Jul-14 Agust-14

3.3 Definisi Operasional dan Pengukuran Variabel

Variabel-variabel yang digunakan dalam penelitian ini terdiri atas tiga

variabel independen (X) yaitu proporsi kepemilikan manajerial, proporsi dewan

komisaris independen, keberadaan komite audit dan satu variabel dependen (Y)

yaitu opini audit going concern. Masing-masing variabel penelitian secara

37

PQR ST 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel yang

diukur Definisi Parameter Skala

Variabel Independen: Proporsi Kepemilikan Manajerial (MAN_OWN) Proporsi kepemilikan saham biasa yang dimiliki oleh anggota dewan direktur dan komisaris.

Saham yang dimiliki manajemen Total saham yang beredar

Rasio Variabel Independen: Proporsi dewan komisaris independen (IND_COM) Proporsi komisaris independen dalam dewan komisaris.

Jumlah anggota komisaris independen Jumlah seluruh anggota dewan komisaris

Rasio Variabel Independen: Keberadaan Komite Audit (KOMITE) Adanya keberadaan komite audit dalam perusahaan.

Jumlah seluruh anggota komite audit dalam perusahaan. Nominal Variabel Dependen: opini Audit Going Concern Opini mengenai kelangsungan hidup perusahaan baik berupa going concern unqualified / qualified opiniondan going concern disclaimer opinion maupunopini non going concern.

Variabeldummyapabila berupa opini audit going concerndiberi kode 1, sedangkan opini auditnon going concerndiberi kode 0

3.4 Populasi Penelitian

Menurut Sugiyono (2004, 72) populasi adalah wilayah generalisasi yang

terdiri atas objek dan subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di

Bursa Efek Indonesia pada tahun 2010 sampai 2012. Populasi penelitian ini

berjumlah 38 perusahaan.

3.5 Sampel dan Teknik Penentuan Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiono, 2004:73) Metode sampling yang digunakan dalam

pemilihan objek pada penelitian ini adalah purposive sampling, yaitu teknik

[image:52.595.106.538.567.745.2]pengambilan sampel berdasarkan suatu kriteria dengan pertimbangan judgement sampling(Jogiyanto, 2004:79). Sampel perusahaan dalam penelitian ini berjumlah 28 perusahaan. Berikut ini adalah perusahaan yang menjadi sampel penelitian:

Tabel 3.3 Sampel Perusahaan

No Emiten Kode Kriteria Sampel

1 2 3 4

1 Bank Rakyat Indonesia Agroniaga Tbk AGRO Sampel 1 2 Bank ICB Bumiputra Tbk BABP Sampel 2 3 Bank Capital Indonesia Tbk BACA Sampel 3 4 Bank Ekonomi Raharja Tbk BAEK Sampel 4 5 Bank Central Asia Tbk BBCA Sampel 5 6 Bank Bukopin Tbk BBKP Sampel 6

7 Bank Mestika Darma Tbk BBMD

39

Uo VW XYZt [ \] Y

[rXtYrX^

_^WpY`

a b 3 4

12 Bank Mutiara Tbk BCIC Sampel 11 13 Bank Danamon Indonesia Tbk BDMN Sampel 12 14 Bank Pundi Indonesia Tbk BEKS Sampel 13 15 PT Bank Ina Perdana Tbk BINA -16 Bank Pembangunan Daerah Jawa Barat

dan Banten Tbk BJBR

-17 Bank Pembangunan Daerah Jawa Timur

Tbk BJTM

-18 Bank QNB Kesawan Tbk BKSW Sampel 14 19 PT Bank Maspion Indonesia Tbk BMAS -20 Bank Mandiri (Persero) Tbk BMRI Sampel 15 21 Bank Bumi Arta Tbk BNBA Sampel 16 22 Bank CIMB Niaga Tbk BNGA Sampel 17 23 Bank Internasional Indonesia Tbk BNII Sampel 18

24 Bank Permata Tbk BNLI

-25 Bank Sinarmas Tbk BSIM

-26 Bank of India Indonesia Tbk BSWD Sampel 19 27 Bank Tabungan Pensiunan Negara Tbk BTPN Sampel 20 28 Bank Victoria International Tbk BVIC Sampel 21 29 Bank Artha Graha Internasional Tbk INPC Sampel 22 30 Bank Mayapada Internasional Tbk MAYA Sampel 23 31 Bank Windu Kentjana International Tb