2.1 Teori Agensi (Agency Theory)

Hubungan keagenan (agency relationship) didefinisikan oleh Jensen dan Meckling (1976) sebagai suatu kontrak antara satu atau lebih prinsipal (pemilik) yang melibatkan agen (manajer) untuk melakukan sesuatu atas nama prinsipal yang berhubungan dengan pendelegasian wewenang pengambilan keputusan kepada agen. Prinsip utama teori agensi adalah suatu hubungan kerja antara yang memberi wewenang (prinsipal) yaitu investor (pemilik) dengan pihak yang menerima wewenang (agensi) yaitu manajer (Elqorni, 2009).

Menurut teori agensi, agen harus bertindak secara rasional untuk kepentingan prinsipalnya. Agen harus menggunakan keahlian, kebijaksanaan, itikad baik, dan tingkah laku yang wajar dan adil dalam memimpin perseroan. Dalam praktiknya dapat timbul masalah (agency problem), karena ada kesenjangan kepentingan antara pemegang saham sebagai pemilik perusahaan dengan pihak pengurus atau manajemen sebagai agen. Pemilik memiliki kepentingan agar dana yang telah diinvestasikannya memberikan pendapatan (return) yang maksimal. Sedangkan pihak manajemen memiliki kepentingan terhadap perolehanincentivesatas perolehan dana pemilik perusahaan.

perusahaan bersangkutan. Teori agensi menunjukkan pentingnya pemisahan manajemen perusahaan dari pemilik kepada manajer. Tujuan pemisahan ini untuk mewujudkan efisiensi dan efektivitas dengan menyewa agen profesional dalam mengelola perusahaan atau pihak ketiga dan independen, dalam hal ini auditor independen yang dianggap mampu menghubungkan kepentingan pemilik (prinsipal) dan pihak ketiga (manajemen).

Auditor adalah pihak yang dianggap mampu menjebatani kepentingan prinsipal dan agen dalam mengelola keuangan perusahaan. Auditor ditugaskan untuk memonitor pekerjaan manajer melalui penilaian kewajaran atas laporan keuangan yang dibuat oleh agen. Selain itu, penerapan corporate governance menjadi sangat penting bagi perusahaan yang salah satu tujuannya adalah untuk menekan potensi konflik kepentingan.

2.2Corporate Governance

Pada tahun 1980-an mulai banyak kesimpulan yang menyebutkan struktur kepemilikan dalam bentuk dispersed ownership akan memberikan dampak bagi buruknya kinerja manajemen. Dan untuk pertama kalinya, usaha untuk melembagakan corporate governance dilakukan oleh Bank of England dan London Stock Exchangepada tahun 1992 dengan membentukCadbury Committee (Komite Cadbury), yang bertugas menyusun corporate governance code yang menjadi acuan utama (benchmark)dibanyak negara.

Adapun definisicorporate governancedari KomiteCadburyadalah sebagai berikut: “A set of rule that define relationship between shareholders, managers, creditors, the goverment, employees and internal and external stakeholders in

Pengertian lainnya tentang corporate governance menurut Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-117/M-MBU/2002, corporate governanceadalah “Suatu proses dari struktur yang digunakan oleh organ BUMN untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham guna dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya. Berlandaskan peraturan perundangan dan nilai-nilai etika”.

2.2.1 TujuanCorporate Governance

Good Corporate governance pada dasarnya memiliki tujuan untuk memberikan kemajuan terhadap kinerja suatu perusahaan. Selain itu, Secara umum penerapan good corporate governance konkret, memiliki tujuan terhadap perusahaan sebagai berikut:

1. Memudahkan akses terhadap investasi domestik maupun asing 2. Mendapatkancost of capitalyang lebih murah

3. Memberikan keputusan yang lebih baik dalam meningkatkan kinerja ekonomi perusahaan

4. Meningkatkan keyakinan dan kepercayaan dari stakeholder terhadap perusahaan

5. Melindungi direksi dan komisaris dari tuntutan hukum.

2.2.2 PrinsipCorporate Governance

Prinsip-prinsip utama dari Good Corporate Governance yang menjadi indikator, sebagaimana ditawarkan oleh OECD (Organization for Economic Cooporation and Development)adalah:

1. Fairness(Kewajaran)

Menjamin perlindungan hak-hak para pemegang saham, termasuk hak-hak pemegang saham minoritas dan para pemegang saham asing, serta menjamin terlaksananya komitmen dengan para investor

2. Disclosure/Tranparancy(Keterbukaan/Transparansi)

Mewajibkan adanya suatu informasi yang terbuka, tepat waktu, serta jelas dan dapat diperbandingkan yang menyangkut keadaan keuangan, pengelolaan perusahaan, dan kepemilikan perusahaan. 3. Accountability(Akuntabilitas)

Menjelaskan peran dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen dan pemegang saham, sebagaimana yang diawasi oleh Dewan Komisaris (dalamTwo Tiers system)

4. Responsibility(Pertanggungjawaban)

Memastikan dipatuhinya peraturan serta kepatuhan yang berlaku sebagai cerminan dipatuhinya nilai-nilai sosial (OEDC Business Sector Advisory Group on Corporate Governance, 1996).

Prinsip-prinsip tersebut digunakan untuk mengukur seberapa jauh good corporate governance telah diterapkan dalam perusahaan. Good corporate governance yang baik dan kuat memberikan dampak positif dalam pemilihan stategi perusahaan yang akan melakukan akuisisi ataupun restrukturisasi yang akan mempengaruhi kelangsungan hidup perusahaan (Aboret al,2011).

2.2.3 MekanismeCorporate Governance

Konsepcorporate governanceyang dikemukakan oleh Shleifer

meyakinkan para pemilik modal dalam memperoleh return yang sesuai dengan investasi yang telah ditanam. Wallence dan John Zinkin (2005:97) menyatakan bahwa dalam penerapan tata kelola yang baik diperusahaan, maka kunci utama yang menjadi indikator good corporate governance adalah adanya struktur pemegang saham yang dapat dijelaskan dengan adanya konsentrasi kepemilikan saham dalam perusahaan, seperti kepemilikan saham terpusat atau kepemilikan saham yang menyebar, kemudian dewan komisaris yaitu sebuah dewan yang bertugas untuk melakukan pengawasan dan memberikan nasehat kepada direktur perusahaan yang dipilih berdasarkan rapat umum pemegang saham dan dewan direksi yaitu organ perusahaan yang berwenang dan bertanggung jawab penuh atas pengurusan perseroan baik didalam maupun diluar pengadilan sesuai dengan ketentuan anggaran dasar.

Mekanisme Corporate Governance merupakan suatu aturan main, prosedur dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak yang akan melakukan pengawasan terhadap keputusan tersebut (Syakhroza, 2002).

Dalam penelitian ini, peneliti meneliti beberapa pengaruh elemen-elemen yang terkandung dalam mekanismecorporate governanceyaitu:

1. Kepemilikan manajerial 2. Proporsi Dewan Komisaris

2.2.3.1 Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham oleh manajer atau direktur perusahaan. Manajemen perusahaan publik yang besar terutama perseroan terbatas biasanya bukan pemilik. Bahkan sebagian besar manajemen puncak (top management) hanya memiliki saham nominal dalam perusahaan yang mereka kelola. Kepemilikan manajerial merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham Faisal (2005). Struktur kepemilikan dipercaya memiliki kemampuan untuk mempengaruhi jalannya perusahaan yang nantinya dapat mempengaruhi kinerja suatu perusahaan. Herawati (2008) juga menyatakan bahwa kepemilikan manajerial dapat berfungsi sebagai mekanisme corporate governance sehingga dapat mengurangi tindakan manajer dalam memanipulasi laba.

manfaat secara langsung dari keputusan yang diambil. Selain itu manajemen juga ikut menanggung kerugian apabila keputusan yang diambil oleh mereka salah. Penelitian Yoke-kai dan Walter (2011) menyatakan perusahaan dengan kepemilikan manajerial tinggi cenderung menerima opini audit wajar tanpa pengecualian. Dengan adanya kepemilikan saham oleh manajemen maka manajemen akan lebih efektif karena laporan keuangan yang mereka siapkan bukan hanya untuk kepentingan investor saja tetapi juga menjadi kepentingan mereka, sehingga akan meningkatkan kulitas dari laporan keuangan yang juga akan mempengaruhi kepada going concern perusahaan.

2.2.3.2 Proporsi Dewan Komisaris

komisaris dalam Pasal 1 angka 5 UU No.1 Tahun 1995 tentang perseroan terbatas.

Dewan komisaris diharapkan mampu menunjukkan independensinya, sehingga mampu mewakili stakeholder lain selain pemegang saham mayoritas. Jadi untuk menjaga independensi diperlukan adanya anggota komisaris yang benar-benar independen. Berdasarkan pedoman tentang komisaris independen, komisaris independen merupakan dewan komisaris yang tidak terafiliasi dengan direksi, anggota dewan komisaris lainnya dan pemegang saham pengendali serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata-mata demi kepentingan perusahaan. Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi. Peraturan BEJ mewajibkan perusahaan yang sahamnya tercatat di BEJ untuk memiliki komisaris independen sekurang-kurangnya 30% dari jajaran anggota dewan komisaris yang dapat dipilih dahulu melalui RUPS sebelum pencatatan dan mulai efektif bertindak sebagai komisaris independen setelah saham perusahan tersebut tercatat. Komisaris independen bersama dewan komisaris memiliki tugas-tugas utama meliputi:

dan rencana usaha; menetapkan sasaran kerja; mengawasi pelaksanaan dan dan kinerja perusahaan, investasi dan penjualan asset. Tugas ini terkait dengan peran dan dan tanggung jawab, serta mendukung usaha untuk menjamin penyeimbangan kepentingan manajemen (accountability);

b. Menilai system penetapan penggajian pejabat pada posisi kunci dan penggajian anggota fdewan direksi, serta menjamin suatu proses pencalonan anggota dewan direksi yang transaparan (transparency)dan adil (fairness);

c. Memonitor dan mengatasi masalah benturan kepentingan pada tingkat manajemen, anggota dewan direksi dan annggota dewan komisaris, termasuk penyalahgunaan asset perusahaan dan manipulasi transaksi perusahaan. Tugas ini untuk melindungi hak-hak para pemegang saham (fairness)

d. Memonitor pelaksanaan governance, dan pengadaan perubahan dimana perlu. Komisaris independen harus melaksanakan transparansi (transparency) dan pertanggungjawaban (responsibility)hal ini.

Komisaris independen ini diharapkan dapat menciptakan keimbangan berbagai kepentingan para pihak, yaitu pemegang saham utama, direksi, komisaris, manajemen, karyawan, maupun pemegang saham publik. Penelitian terdahulu yang dilakukan oleh Carcello dan Neal (2000) mengenai pengaruh komisaris independen mengemukakan bahwa semakin besar jumlah komisaris independen, terutama yang bergabung dalam komite audit semakin kecil kemungkinan perusahaan akan menerima opini going concern.

2.2.3.3 Komite Audit

meningkatkan kinerja perusahaan cukup penting. The institute of Internal Auditors (IIA) merekomendasikan bahwa setiap perusahaan publik harus memiliki Komite Audit yang diatur sebagai komite tetap (Forum for Corporate Governance Indonesia, 2000).

Mennurut pedoman Good Corporate Governance, tugas dan tanggung jawab komite audit adalah:

a. Mendorong terbentuknya struktur pengawasan internal yang memadai. Adanya pengawasan internal ditujukan untuk mewujudkan prinsip pertanggungjawaban (responsibility) agar organ-organ perusahaan melaksanakan tanggung jawabnya berdasarkan aturan yang ada.

b. Meningkatkan kualitas keterbukaan dan pelaporan keuangan. Prinsip transparansi (transparency) dikembangkan dalam tugas ini.

c. Mengkaji ruang lingkup dan ketepatan eksternal audit kewajaran, biaya eksternal audit, serta kemandirian dan objektivitas eksternal auditor. Komite audit dalam hal ini menjalankan prinsip akuntabilitas (accountability).

Tanggung jawab komite audit di bidang laporan keuangan adalah untuk memastikan bahwa laporan keuangan yang dibuat manajemen telah memberikan gambaran yang sebenarnya tentang: kondisi keuangan, hasil usahanya, dan rencana dan komitmen jangka panjang (Utama, 2004). Tanggung jawab komite audit di bidang laporan keuangan dilakukan untuk memastikan bahwa perusahaan akan dapat mempertahankan kelangsungan hidupnya dan mengurangi resiko perusahaan tidak dapat bertahan dalam bisnis.

Penelitian terdahulu mengenai peran komite audit antara lain yang dilakukan oleh Ramadhany (2004) mengemukakan bahwa komite audit yang independen dapat membantu mengurangi tekanan menajemen untuk mendapatkan opini wajar tanpa pengecualian (unqualified) pada saat auditor merasa benar untuk mengeluarkan opini audit going concern. Sehingga semakin besar proporsi komite audit maka semakin kecil kemungkinan perusahaan menerima opini audit terkait masalah kelangsungan hidup kedepannya.

2.3 Opini Audit

pengguna atas pemeriksaan yang dilakukan auditor dan kesimpulan yang diberikan auditor.

Menurut Ikatan Akuntan Indonesia (IAI) Tahun 2011: SA Seksi 508: paragraf 10, opini audit yang diberikan oleh auditor dapat berupa:

1. Pendapat wajar tanpa pengecualian (unqualified opinion),

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Ini adalah pendapat yang dinyatakan dalam laporan auditor bentuk baku. Laporan keuangan dianggap menyajikan secara wajar posisi keuangan hasil usaha suatu organisasi, sesuai dengan standar akuntansi keuangan jika memenuhi kondisi berikut:

a. Standar akuntansi keuangan digunakan sebagai pedoman untuk menyusun laporan keuangan

b. Perubahan standar akuntansi keuangan dari periode ke periode telah cukup dijelaskan.

c. Informasi dalam catatan-catatan yang mendukungnya telah digambarkan dan dijelaskan dengan cukup dalam laporan keuangan, sesuai dengan standar akuntansi keuangan.

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelas (Unqualified opinion with explanotary paragraph)

Keadaan tertentu mungkin mengharuskan auditor menambah suatu paragraf penjelasan dalam laporan auditnya.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Pendapat wajar dengan pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar dalam semua hal yang material posisi keuangan, hasil usaha, dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia, kecuali untuk dampak hal-hal yang berhubungan dengan yang dikecualikan. Auditor mungkin akan memberikan pendapat wajar dengan pengecualian jika auditor menemukan kondisi-kondisi sebagai berikut:

a. Lingkup audit dibatasi oleh klien

b. Auditor tidak dapat menjelaskan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada diluar kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disusun dengan standar akuntansi keuangan

d. Standar akuntansi keuangan yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

Pendapat tidak wajar menyatakan bahwa laporan keuangan tidak menyajikann secara wajar posisi keuangan, hasil usaha dan arus kas entitas tertentu sesuai dengan standar akuntansi keuangan di Indonesia. Jika laporan keuangan diberi pendapat tidak wajar oleh auditor maka informasi yang disajikan klien dalam laporan keuangan sama sekali tidak dapat dipercaya sehingga tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Tidak memberikan pendapat (disclaimer opinion)

Pernyataan tidak memberikan pendapat menyatakan bahwa auditor tidak menyatakan pendapat atas laporan keuangan.

Kondisi yang menyebabkan auditor tidak memberikan pendapat adalah: a. Pembatasan yang luar biasa sifatnya dalam lingkungan audit. b. Auditor tidak independen dalam hubungannya dengan klien.

Perbedaan antara pernyatan tidak memberikan pendapat dengan pendapat tidak wajar adalah pendapat tidak wajar diberikan dalam keadaan auditor mengetahui adanya ketidakwajaran dalam laporan keuangan klien, sedangkan auditor menyatakan tidak memberikan pendapat karena tidak cukup memperoleh bukti mengenai kewajaran laporan keuangan auditan dan hubungannya tidak independen dengan klien.

Opini audit dengan modifikasi mengenai going concern pada umumnya terdapat pada opini wajar tanpa pengecualian dengan bahasa penjelas, wajar dengan pengecualian dan pernyataan tidak memberikan pendapat (IAI, 2011: SA Seksi 341 paragraf 10 dan 11).

2.4 Opini AuditGoing Concern

kepada auditee atas laporan keuangannya, itu merupakan suatu indikasi bahwa auditeeberesiko tidak dapat bertahan dalam bisnis atau dengan kata lain, terdapat kesangsian mengenai kelangsungan hidup perusahaan.

Para pengguna laporan keuangan menganggap bahwa opini audit going concern ini adalah prediksi kelangsungan hidup suatu perusahaan. Auditor harus bertanggung jawab atas opini going concern yang dikeluarkannya, dan opini going concern tersebut harus konsisten dengan keadaan perusahaan yang sesunguhnya karena opini audit going concern tersebut akan mempengaruhi para pemakai laporan keuangan untuk membuat keputusan yang tepat dalam berinvestasi.

Gambar 2.1

Pertimbangan Auditor atas Kesangsian kelangsungan Usaha

Gambar 2.1 adalah panduan bagi auditor untuk mempertimbangkan pernyataan tidak memberikan pendapat dalam hal auditor menghadapi masalah kesangsian atas kemampuan suatu entitas dalam mempertahankan kelangsungan hidupnya.

Menurut Ikatan Akuntan Indonesia SA Seksi 341 tentang pertimbangan auditor atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya. Adapun yang menjadi pertimbangan auditor dalam memberikan opini audit going concernadalah sebagai berikut:

1. Pertimbangan auditor atas laporan keuangan

Jika setelah mempertimbangkan rencana manajemen auditor tetap menyimpulkan adanya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas (satu periode yang tidak lebih dari satu tahun sejak tanggal laporan keuangan yang sedang diaudit) maka auditor harus mempertimbangkan dampak terhadap laporan keuangan termasuk kecukupan pengungkapan dalam laporan keuangan. Beberapa informasi yang harus dipertimbangkan oleh auditor yang terkait dengan kecukupan pengungkapan dalam laporan keuangan adalah sebagai berikut:

a. Kondisi dan peristiwa yang relevan dengan penyebab terjadinya keraguan subtansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

b. Dampak atas kondisi dan peristiwa tersebut terhadap laporan keuangan.

c. Evaluasi manajemen atas signifikansi dari kondisi dan peristiwa tersebut serta faktor-faktor yang dapat mengurangi signifikansi tersebut.

d. Kemungkinan terjadinya penghentian usaha

e. Rencana manajemen untuk menghadapi kondisi dan peristiwa tersebut

f. Informasi mengenai pemulihan atau klasifikasi dari jumlah aset yang tercatat maupun jumlah atau klasifikasi dari liabilitas.

2. Dokumentasi Audit

mempertimbangkan, mengevaluasi dan mendokumentasi seluruh hal dibawah ini:

a. Kondisi dan peristiwa yang menyebabkan auditor menyimpulkan adanya keraguan subtansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

b. Unsur-unsur dalam rencana manajemen yang menurut auditor merupakan unsur-unsur yang signifikan dalam mengatasi dampak yang sangat buruk atas kondisi dan peristiwa tersebut terhadap laporan keuangan.

c. Kesimpulan auditor atas masih terdapat atau telah berkurangnya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas. Jika masih terdapat keraguan substansial maka auditor juga harus mendokumentasikan dampak atas kondisi dan peristiwa tersebut terhadap laporan keuangan termasuk kecukupan pengungkapan dalam laporan keuangan. Jika keraguan substansial telah berkurang maka auditor juga harus mendokumentasikan kesimpulan atas diperlukannya pengungkapan dalam laporan keuangan atas kondisi peristiwa utama yang pada awalnya telah meyebabkan auditor meyakini adanya keraguan substansial atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

d. Kesimpulan auditor atas perlu tidaknya mencantumkan paragraf penjelasan dalam laporannya. Jika pengungkapan dalam laporan keuangan yang terkait dengan kemampuan entitas dalam mempertahankan kelangsungan hidupnya tidak memadai maka auditor juga harus mendokumentasikan kesimpulannya atas perlu tidaknya memberikan pendapat wajar dengan pengecualian atau pendapat tidak wajar sebagai akibat dari penyimpangan terhadap standar akuntansi keuangan di Indonesia.

3. Laporan auditor yang tidak menyatakan pendapat

Auditor menerbitkan laporan auditor yang tidak menyatakan pendapat yang terkait dengan ketidakpastian atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas ketika terjadi kondisi berikut:

a. Terdapat demikian banyaknya dan signifikannya dampak yang potensial terhadap laporan keuangan yang disebabkan oleh beberapa ketidakpastian yang material yang terkait dengan kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas.

menguntungkan sehingga laporan keuangan secara keseluruhan menjadi tidak berarti.

Auditor harus mempertimbangkan secara seksama semua hal yang terkait dengan kondisi dikeluarkannya laporan auditor yang tidak menyatakan pendapat, terutama yang berkaitan dengan ketidakpastian atas kemampuan entitas dalam mempertahankan kelangsungan hidupnya selama jangka waktu pantas, berdasarkan standar profesi yang berlaku, sebelum menerbitkan laporan auditor yang tidak menyatakan pendapat.

2.5 Penelitian Terdahulu

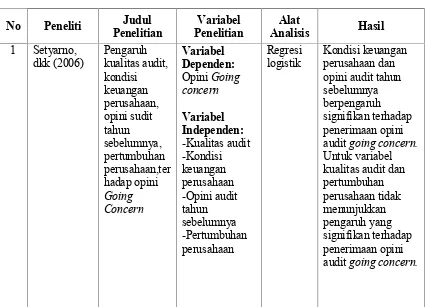

Dalam penelitian ini terdapat beberapa referensi penelitian yang dilakukan untuk mengetahui pertimbangan apa saja yang menyebabkan auditor untuk memberikan opini going concernpada perusahaan. Beberapa penelitian terdahulu mengenai opini auditgoing concerndapat dilihat pada tabel berikut:

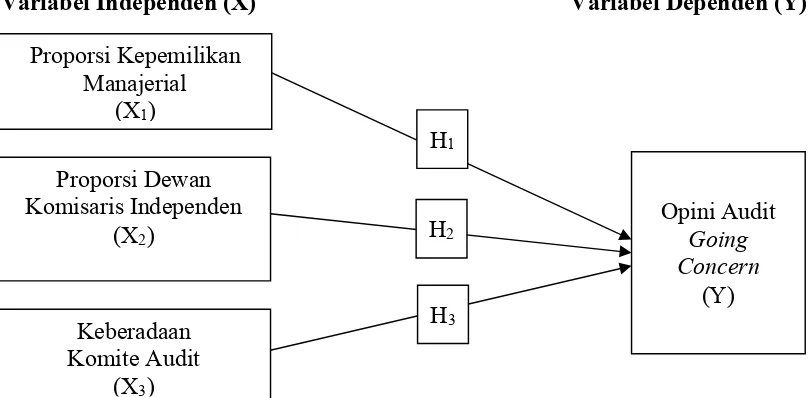

2.6 Kerangka Konseptual dan Hipotesis Penelitian

2.6.1 Kerangka Konseptual

Berdasarkan latar belakang masalah dan tujuan penelitian yang telah dikemukakan diatas, maka dibuat kerangka konseptual dan hipotesis sebagai berikut:

Gambar 2.2 Kerangka Konseptual

Variabel Independen (X) Variabel Dependen (Y)

Proporsi kepemilikan manajerial adalah kondisi yang menunjukkan bahwa manajer memiliki saham dalam perusahaan atau menajer tersebut sekaligus sebagai pemegang perusahaan (Rustiarini, 2010). Manajer yang memiliki saham perusahaan tentunnya akan menselaraskan kepentingannya sebagai manajer dengan kepentingannya sebagai pemegang saham. Penelitian Adjani dan Rahardja (2013) mengungkapkan semakin besar kepemilikan manajerial maka kemungkinan auditor memberikan opini audit going concernakan semakin kecil.

Opini Audit Going Concern

(Y) Proporsi Kepemilikan

Manajerial (X1)

Proporsi Dewan Komisaris Independen

(X2)

Keberadaan Komite Audit

(X3)

H1

H2

Proporsi dewan komisaris independen menggambarkan persentase komisaris independen dalam dewan komisaris. Komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat oleh direksi. Hal ini menunjukkan keberadaan komisaris independen diharapkan dapat menciptakan keseimbangan berbagai kepentingan para pihak yaitu sebagai wakil dari pemegang saham mayoritas maupun pemegang saham minoritas terkait adanya perbedaan kepentingan antara manajemen dan pemilik sehingga dibutuhkan pengawasan dari pihak independen dalam hal ini komisaris independen pada intinya merupakan suatu mekanisme independen mengawasi dan mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan. Carcello an Neal (2000) menunjukkan semakin besar persentase komisaris independen dalam dewan komisaris maka akan semakin rendah kemungkinan penerimaan opinigoing concern.

kepada dewan komisaris serta mengidentifikasikan hal-hal yang memerlukan perhatian dewan komisaris.

Ramadhany (2004) mengemukakan bahwa komite audit yang independen dapat membantu mengurangi tekanan manajemen untuk mendapatkan opini wajar tanpa pengecualian (unqualified) manakala opini going concern dibenarkan untuk dikeluarkan auditor. Sehingga dengan adanya komite audit maka pengawasan dalam perusahaan akan menjadi lebih kuat agar laporan keuangan yang dihasilkan berkualitas dan kemungkinan penerimaan opini auditgoing concernakan semakin kecil.

2.6.2 Hipotesis Penelitian

Hipotesis menurut Sugiyono (2005:306), menyatakan jawaban sementara terhadap rumusan masalah. Hipotesis tersebut perlu dibuktikan kebenarannya melalui data empiris yang terkumpul dari kerangka konseptual dan tinjauan teoritis. Maka peneliti mengajukan hipotesis sebagai berikut:

H1 : Proporsi kepemilikan manajerial berpengaruh terhadap

pemberian opini auditgoing concern

H2 : Proporsi komisaris independen berpengaruh terhadap pemberian

opini auditgoing concern

H3 : Keberadaan komite audit berpengaruh terhadap pemberian opini