UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP

PERKEMBANGAN PEMBANGUNAN DI KABUPATEN DELI SERDANG

SKRIPSI Diajukan Oleh:

Henri Sirait

070501067

Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Medan

ABSTRACT

This research explain to know the influence of the Regional Original

Income that include of Local Tax, Retribution and Another Legal Regional

Original Income to the progress of development of Deli Serdang.

The data that is used in this research is sekunder data with data time series

from 1989-2009. The variables that is used are Regional Gross Domestic Product,

Local Tax, Retribution, and Another Legal Regional Original Income. To analyze

the data use OLS model.

From the result of the research shows that Local Tax has a significian

influence to the Regional Gross Domestic Product, but Retribution and Another

Legal Regional Original Income have no significian influence to the Regional

Gross Domestic Product in Regency of Deli Serdang.

Keywords : the Regional Gross Domestic Product, Retribution and Another Legal

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli

Daerah yang terdiri dari Pajak Daerah, Retribusi dan Lain-lain PAD yang sah

terhadap Perkembangan Pembangunan di Kabupaten Deli Serdang.

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

jenis data time series dari tahun 1989-2009. Variabel yang digunakan adalah

PDRB, Pajak Daerah, Retribusi dan Lain-lain PAD yang sah. Dalam menganalisis

data digunakan model regresi linear berganda dengan metode OLS ( Ordinary

Least Square).

Dari hasil penelitian ini menunjukkan bahwa Pajak Daerah berpengaruh

signifikan terhadap perkembangan pembangunan, sedangkan Retribusi dan

Lain-lain PAD yang sah berpengaruh tidak signifikan terhadap perkembangan

pembangunan di kabupaten Deli Serdang.

KATA PENGANTAR

Segala puji, hormat dan syukur penulis panjatkan kepada Tuhan Yesus

Kristus yang memberikan keselamatan dan kasih karunia serta memimpin dan

memberkati penulis hingga akhirnya skripsi ini dapat terselesaikan.

Adapun judul skripsi ini adalah “Pengaruh Pendapatan Asli Daerah

terhadap Perkembangan Pembangunan di Kabupaten Deli Serdang” ditujukan

untuk memenuhi salah satu syarat yang harus dipenuhi dalam mencapai gelar

sarjana di program Strata 1 Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis menyadari bahwa dalam pengerjaan skripsi

ini banyak dukungan yang diterima baik berupa doa, dukungan moril maupun

materil dari berbagai pihak yang sangat membantu penulis. Untuk itu

perkenankanlah penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Wahyu Ariyo Pratomo, S.E, M.Ec selaku Ketua Departemen

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen

Ekonomi Pembangunan Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc, Ph.D selaku Ketua Ketua Program

Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera

5. Bapak Paidi Hidayat, S.E, M.Si Sekretaris Program Studi S-1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

6. Bapak Drs. Murbanto Sinaga, M.A selaku dosen pembimbing yang telah

memberikan koreksi, bimbingan dan arahan kepada penulis.

7. Bapak Kasyful Mahalli, S.E, M.Si dan Ibu Dra. Raina Linda Sari, M.Si

sebagai dosen pembanding ketika seminar proposal dan menjadi dosen penguji

skripsi dalam ujian komprehensif dan meja hijau penulis.

8. Segenap dosen pengajar yang telah memberikan perkuliahan kepada penulis

dan segenap staf administrasi dan staf pendukung di Fakultas Ekonomi dan

Departemen Ekonomi Pembangunan Universitas Sumatera Utara.

9. Para Staf dan pegawai Biro Pusat Statistik Propinsi Sumatera Utara yang

telah membantu penulis dalam memperolah data.

10. Kedua Orang Tua penulis, Ayahanda M. Sirait dan Ibunda M. br Sihite

serta saudara penulis yaitu Jelita Herawati Sirait, SKM, Lamhot Sirait Amd ,

Renata Sirait AM.kep, dan Trya Avelya Sirait yang selama ini menyayangi,

mendukung serta membimbing langkah penulis.

11. kepada teman-teman EP, Handico, Rony, Harby, Ryo, Willy dan semua

kawan-kawan yan tidak bisa disebutkan satu persatu, terima kasih untuk

semangat dan dukungan yang kalian berikan selama ini.

12.kepada teman-teman seperjuangan selama kuliah di medan Jepri pomo,

Faber, Monang Rudianto, dan Sumandi serta kawan-kawan kamboja Santo,

dapat saling mendukung untuk menyelesaikan tugas dan kewajiban kita

sebagai mahasiswa yang dipercayakan orang tua kita kepada kita.

Penulis menyadari bahwa skripsi ini masih belum sempurna, oleh karena itu

penulis sangat mengharapkan saran dan kritik yang membangun demi

penyempurnaan skripsi ini. Akhir kata, penulis mengucapkan terima kasih kepada

semua pihak yang telah membantu. Semoga kiranya skripsi ini dapat bermanfaat

bagi semua pihak yang memerlukannya.

Medan, Mei 2011

Penulis

Henri Sirait

DAFTAR ISI

Halaman

ABSTRACT ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 5

1.3. Hipotesis ... 6

1.4. Tujuan Penelitian ... 7

1.5. Manfaat Penelitian ... 7

BAB II URAIAN TEORITIS 2.1. Pendapatan Asli Daerah (PAD) ... 9

2.1.1 Pajak Daerah ... 11

2.1.2 Retribusi Daerah ... 14

2.1.3. Lain-Lain Pendapatan Asli Daerash Yang Sah ... 22

2.2.1. Pendapaan Regional ... 23

2.2.2. Produk Domestik Regional Bruto (PDRB) ... 23

2.2.3. PDRB Atas Dasar Harga Berlaku ... 24

2.2.4. PDRB Atas Dasar Harga Konstan ... 25

2.2.5 Pendapatan Perkapita ... 25

2.2.6 Metode Penghitungan Pendapatan Regional... 25

2.3. Penelitian Terdahulu ... 27

BAB III METODE PENELITIAN 3.1. Ruang Lingkup Penelitian ... 28

3.2. Jenis dan Sumber Data ... 28

3.3. Pengolahan Data... 28

3.4. Model Analisa Data ... 29

3.5. Uji Kesesuaian (Test of Goodness of Fit) ... 31

3.5.1. Koefisien Determinasi (R-Squared) ... 31

3.5.2. Uji T-statistik ... 31

3.5.3. Uji F-statistik ... 33

3.6. Uji Penyimpangan Asumsi Klasik ... 35

3.6.1. Uji Multikolinearitas... 35

3.6.2. Uji Autokorelasi ... 35

BAB IV ANALISA DAN PEMBAHASAN

4.1. Deskripsi Daerah Penelitan ... 38

4.1.1 Kondisi Geografis ... 38

4.1.2 Kondisi Iklim dan Topografi ... 39

4.1.3. Kondisi Demografis ... 40

4.2. Keadaan PAD Kabupaten Deli Serdang Tahun 2000-2004 ... 41

4.3. PDRB ADHB Deli Serdang ... 44

4.4. Hasil Penelitian (Analisa) ... 46

4.4.1. Interpretasi Model ... 47

4.4.2. Test of Goodness of Fit (Uji Kesesuaian) ... 48

4.4.2.1 Analisis Koefisien Determinasi (R-Square) ... 48

4.4.2.2 Uji T-statistik (Uji Parsial) ... 48

4.4.2.3 Uji F-statistik (Uji Overall) ... 52

4.4.3 Uji Asumsi Klasik ... 53

4.4.3.1 Uji Multikolinearity ... 53

4.4.3.2 Autokorelasi (Serial Correlation) ... 56

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 58

5.2. Saran ... 59

DAFTAR TABEL

Tabel Judul Halaman

4.1 Komposisi Tiap Jenis Pendapatan Asli Daerah di Kabupaten Deli

Serdang Tahun 2005-2009 ... 43

DAFTAR GAMBAR

Gambar Judul Halaman

3.1. Kurva Uji T-statistik ... 33

3.2. Kurva Uji F- Statistik ... 34

3.3. Kurva Uji DW- Test statistik ... 40

4.1 Kurva Uji T– Statistik terhadap Pajak Daerah ... 49

4.2 Kurva Uji T– Statistik terhadap Retribusi ... 50

4.3 Kurva Uji T Statistik terhadap Lain-Lain PAD yang Sah ... 51

DAFTAR LAMPIRAN

Lampiran Judul

1 Sumber PAD Kabupaten Deli Serdang dari Sektor Pajak Daerah, Retribusi dan Lain-Lain PAD yang Sah tahun 1989-2009 (Jutaan Rupiah).

2 Realisasi PDRB ADHB Kabupaten Deli Serdang Tahun 1989-2009 (Jutaan Rupiah).

3 Hasil Estimasi Regresi Model. Regresi Pajak Daerah, Retrbusi dan Lain-Lain PAD yang Sah terhadap PDRB ADHB.

4 Uji Multikolinearitas. Regresi Retrbusi dan Lain-Lain PAD yang Sah terhadap Pajak Daerah.

ABSTRACT

This research explain to know the influence of the Regional Original

Income that include of Local Tax, Retribution and Another Legal Regional

Original Income to the progress of development of Deli Serdang.

The data that is used in this research is sekunder data with data time series

from 1989-2009. The variables that is used are Regional Gross Domestic Product,

Local Tax, Retribution, and Another Legal Regional Original Income. To analyze

the data use OLS model.

From the result of the research shows that Local Tax has a significian

influence to the Regional Gross Domestic Product, but Retribution and Another

Legal Regional Original Income have no significian influence to the Regional

Gross Domestic Product in Regency of Deli Serdang.

Keywords : the Regional Gross Domestic Product, Retribution and Another Legal

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli

Daerah yang terdiri dari Pajak Daerah, Retribusi dan Lain-lain PAD yang sah

terhadap Perkembangan Pembangunan di Kabupaten Deli Serdang.

Data yang digunakan dalam penelitian ini adalah data sekunder dengan

jenis data time series dari tahun 1989-2009. Variabel yang digunakan adalah

PDRB, Pajak Daerah, Retribusi dan Lain-lain PAD yang sah. Dalam menganalisis

data digunakan model regresi linear berganda dengan metode OLS ( Ordinary

Least Square).

Dari hasil penelitian ini menunjukkan bahwa Pajak Daerah berpengaruh

signifikan terhadap perkembangan pembangunan, sedangkan Retribusi dan

Lain-lain PAD yang sah berpengaruh tidak signifikan terhadap perkembangan

pembangunan di kabupaten Deli Serdang.

BAB I PENDAHULUAN 1.1 Latar Belakang

Sistem pemerintahan yang baik merupakan faktor mutlak yang sangat

dibutuhkan suatu negara dengan wilayah yang luas. Sistem ini harus terlaksana

sebaik mungkin untuk mewujudkan tujuan yang diharapkan sebagai alat untuk

melaksanakan berbagai pelayanan publik diberbagai daerah dan yang kedua

sebagai alat bagi masyarakat setempat untuk dapat berperan serta aktif dalam

menentukan arah dan cara mengembangkan taraf hidupnya sendiri yang harus

sesuai dan seimbang dengan peluang dan tantangan yang dihadapi dalam koridor

kepentingan-kepentingan nasional.

Seiring dengan berjalannya waktu dan perubahan stuktur dan kondisi

sosial politik, maka dalam kedepannya Pemerintah mempunyai tugas yang sangat

berat untuk membawa atau mendorong rakyatnya pada tingkat kesejahteraan yang

optimum yang sekaligus dapat menggambarkan tingkat kemajuan ekonomi dan

sosial rakyatnya dari masa ke masa. Hal itu tentu akan dapat tercapai dengan baik

jika pemerintahnya secara maksimal dapat memobilisasi dana (sumber-sumber

keuangan) yang berasal dari berbagai sumber untuk membiayai program-program

pemerintahan dan pembangunan untuk melayani kebutuhan-kebutuhan

masyarakatnya dan juga tak lepas dari peran kerja sama masyarakat bersama

pemerintah dalam memajukan perekonomian mulai dari faktor-faktor atau hal

yang terendah.

Setiap Adanya pergantian penguasa sesuai dengan prosedur yang telah

disuatu pemerintahan, termasuk pemerintah daerah. Perubahan yang dimaksud

tertuang dalam kebijakan otonomi daerah, khususnya dalam Undang-Undang No

32 Thn 2004. Dengan adanya perubahan tersebut diharapkan kesejahteraan umum

dapat terwujud. Oleh karena itu dalam rangka mensejahterakan rakyat di

daerahnya, pemerintah daerah mengadakan pembangunan sarana maupun

prasarananya.

Demikian juga hal nya setelah desentralisasi menjadi sebuah ketentuan

yang ditetapkan oleh pemerintah , yang artinya masyarakat didorong untuk lebih

aktif dan mempunyai kesempatan yang lebih dari sebelumnya untuk terlibat dalam

pembangunan untuk meningkatkan potensi. Otonomi daerah harus dipandang

sebagai peluang untuk keberdayaan masyarakat. Pemerintah daerah sebaiknya

menjadikan momentum ini sebagai peluang untuk dapat memperkuat jaringan dan

dapat mengintegrasikan seluruh jaringan dan kelompok sosial yang ada dalam

masyarakat ke dalam sebuah wujud kerjasama yang saling menguntungkan .

Pemerintah Daerah dalam pelaksannan otonomi daerah dan desentralisasi

fisikal bertujuan untuk mengurangi ketergantungan fisikal terhadap pemerintah

pusat. Pemerintah Daerah diberikan wewenang untuk mengatur rumah tangganya

sendiri berdasarkan prakarsa dan aspirasi masyarakat pada daerah masing-masing.

Hal ini berarti dalam pelaksanaannya pemerintah daerah harus mampu

mendefinisikan kebutuhan masyarakat didaerahnya serta berprakarsa untuk

mengakomodasikan kebutuhan tersebut dalam pembangunan daerah. pemerintah

daerah harus bisa mengoptimalkan pemberdayaan semua potensi yang dimiliki

dengan kemampuan daerah dalam mengelola Pendapatan Asli Daerah (PAD)

secara efektif dan efisien, sehingga akan terwujud otonomi daerah yang nyata dan

bertanggung jawab dengan tidak memberatkan masyarakat dan pihak lain disertai

optimalisasi alokasi pembiayaan pembangunan berdasarkan skala prioritas

kebutuhan.

Di dalam UU No 32 Th 2004 tentang Pemerintahan Daerah, disebutkan

bahwa otonomi yang seluas-luasnya bagi pemerintah kabupaten merupakan

peluang dan sekaligus tantangan. Peluang bagi pemerintahan daerah yang

memiliki potensi sumber daya alam yang optimal yang dapat dikelola sebaik

mungkin dalam meningkatkan PAD, dan merupakan tantangan bagi pemerintah

daerah yang mempunyai sumber daya alam yang kurang memadai.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan

daerah itu sendiri berdasrkan pada prinsip-prinsip menurut Devas, dkk (1988 :

279-280) adalah harus bertanggung jawab (accountability), mampu memenuhi

kewajiban keuangan (HO), kejujuran, berdaya guna (efficiency) dan hasil guna

(effectiviness) serta pengendalian.

Masalah yang sering muncul dalam melaksanakan otonomi daerah adalah

prospek kemampuan pembiayaan pemerintah daerah dalam rangka melaksanakan

fungsinya sebagai penyelenggara pembangunan, penyelenggara pemerintah serta

melayani masyarakat setempat sejalan dengan dinamika kehidupan masyarakat

yang harus dilayani. Oleh karena itu penyelenggaraan kegiatan pemerintahan

daerah senantiasa terus meningkat sehingga biaya yang dibutuhkan juga akan

periodik oleh setiap daerah otonom melalui penataan administrasi pendapatan

daerah yang efisien dan efektif sesuai dengan pola yang telah ditetapkan dalam

berbagai peraturan perundang-undangan dan petunjuk pelaksanaan.

Kemampuan keuangan daerah di dalam membiayai kegiatan pembangunan

didaerah merupakan pencerminan dari pelaksanaan otonomi di daerah. Untuk

melihat kemampuan Pemeritah Kabupaten Deli Serdang dalam menghimpun

penerimaan daerah baik penerimaan yang berasal dari sumbangan dan bantuan

pemerintah pusat maupun penerimaan yang berasal dari daerah sendiri. Hal ini

dapat dilihat dalam APBD yang biayanya bersumber dari PAD dengan tingkat

kesesuaian yang mencukupi pengeluaran pemerintah daerah.

Perkembangan Pendapatan Asli Daerah (PAD) dan Produk Domestik

Regional Bruto (PDRB) yang sejalan dari tahun ketahun serta berbanding positif

merupakan indikator dalam peningkatan perkembangan pembangunan. Dalam UU

No 32 Tahun 2004 tentang Pemerintah Daerah bahwa peranan setiap unsur atau

bagian Pendapatan Asli Daerah yang ada oleh pemerintah daerah didalam

desentralisasi fiskal.

Komponen yang ada seperti penerimaan pajak daerah, retribusi daerah

serta Lain-Lain Pendapatan Asli Daerah yang Sah merupakan beberapa komponen

yang menjadi sumber penerimaan daerah dimana tentunya akan terus digali baik

yang sudah ada maupun sumber penerimaan baru yang potensial guna membiayai

kegiatan rutin dan pembangunan di Kabupaten Deli Serdang. Sehingga dengan

berlakunya undang-undang otonomi daerah, maka daerah harus membiayai segala

Oleh karena itu apabila nilai pendapatan asli daerah Kabupaten Deli

Serdang meningkat, maka pada akhirnya akan membentuk potensi bagi daerah.

Potensi daerah tersebut pada akhirnya akan membentuk suatu kekuatan dan

kemampuan bagi daerah dalam mendorong perkembangan pembangunan di

Kabupaten Deli Serdang yang lebih baik. Berdasarkan uraian di atas, maka perlu

ada penelitian untuk mengetahui seberapa besar pengaruh variabel pendapatan asli

daerah terhadap perkembangan pembangunan di Kabupaten Deli Serdang.

Disadari bahwa keadaan tersebut menarik untuk dikaji dan berangkat dari

hal tersebut maka studi ini akan mengamati seberapa besar pengaruh variabel

pendapatan asli daerah terhadap perkembangan pembangunan di Kabupaten Deli

Serdang. Untuk itu penulis mengangkatnya kedalam sebuah skripsi dengan judul :

“PENGARUH PENDAPATAN ASLI DAERAH TERHADAP PERKEMBANGAN PEMBANGUNAN DI KABUPATEN DELI SERDANG .”

1.2 Perumusan Masalah

Dalam penyusunan penelitian ini, penulis terlebih dahulu merumuskan

masalah sebagai dasar kajian penelitian yang akan dilakukan. Bertitik tolak dari

uraian yang teah dijelaskan diatas, maka dapat dirumuskan suatu rumusan

masalah yang akan diteliti yaitu :

1. Bagaimana pengaruh antara pajak daerah dengan perkembangan

pembangunan di Kabupaten Deli Serdang ?

2. Bagaimana pengaruh tingkat retribusi daerah terhadap perkembangan

3. Bagaimana pengaruh Lain-Lain Pendapatan Asli Daerah yang Sah

terhadap perkembangan pembangunan di Kabupaten Deli Serdang ?

4. Bagaimana pengaruh pendapatan asli daerah (PAD) yang terdiri dari pajak

daerah, retribusi daerah dan Lain-Lain Pendapatan Asli Daerah yang Sah

terhadap perkembangan pembangunan di Kabupaten Deli Serdang ?

1.3 Hipotesis

Hipotesis merupakan jawaban sementara dari permasalahan yang menjadi

objek penelitian dimana tingkat kebenarannya masih perlu untuk di uji.

Berdasarkan perumusan masalah tersebut diatas maka hipotesis yang diajukan

dalam penelitian ini adalah :

1. Adanya pengaruh jumlah pajak daerah dengan perkembangan

pembangunan di Kabupaten Deli Serdang.

2. Adanya pengaruh tingkat retribusi daerah terhadap perkembangan

pembangunan di Kabupaten Deli Serdang.

3. Adanya pengaruh Lain-Lain Pendapatan Asli Daerah yang Sah terhadap

perkembangan pembangunan di Kabupaten Deli Serdang.

4. Adanya pengaruh pendapatan asli daerah (PAD) yang terdiri dari pajak

daerah, retribusi daerah dan Lain-Lain Pendapatan Asli Daerah yang Sah

terhadap perkembangan pembangunan di Kabupaten Deli Serdang.

1.4 Tujuan Penelitian

1. Untuk menganalisis pertumbuhan jumlah pajak daerah dalam

mempengaruhi perkembangan pembangunan di Kabupaten Deli Serdang.

2. Untuk menganalisis tingkat retribusi daerah dalam mempengaruhi

perkembangan pembangunan di Kabupaten Deli Serdang.

3. Untuk menganalisis Lain-Lain Pendapatan Asli Daerah yang Sah dalam

mempengaruhi perkembangan pembangunan di Kabupaten Deli Serdang.

4. Untuk menganalisis secara bersama-sama variabel pendapatan asli daerah

(PAD) yang terdiri dari pajak daerah, retribusi daerah dan Lain-Lain

Pendapatan Asli Daerah yang Sah dalam mempengaruhi perkembangan

pembangunan di Kabupaten Deli Serdang.

1.5 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Sebagai masukan bagi pemerintah, khususnya pemerintah daerah

Kabupaten Deli Serdang dalam melaksanakan dan menentukan

kebijakan-kebijakan yang berdaya guna dalam peningkatan sektor PAD yang

berpengaruh dalam peningkatan perkembangan pembangunan.

2. Diharapkan dapat menjadi bahan masukan bagi penelitian selanjutnya

sekaligus sebagai sumber informasi bagi peneliti yang lain yang berminat

pada masalah yang sama.

3. Dapat memberikan sumbangan pemikiran bagi mahasiswa ekonomi

4. Menambah wawasan dan pengetahuan penulis khususnya mengenai

kontribusi nilai Pendapatan Asli Daerah (PAD) terhadap perkembangan

BAB II

URAIAN TEORITIS 2.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber keuangan

daerah pada hakekatnya bila dibandingkan dengan sumber-sumber keuangan

lainnya menempati posisi yang paling strategis diakibatkan dengan sumber

keuangan yang bersumber dari PAD inilah yang dapat mendorong kreatifitas dan

keleluasaan masing-masing daerah semaksimal mungkin untuk mendapatkan

sumber pendapatannya berdasarkan kewenangan yang ada padanya menurut

Nasution (2009: 123). Apabila Semakin tinggi kemampuan daerah dalam

menghasilkan PAD, maka semakin besar pula diskersi daerah untuk menggunakan

PAD tersebut sesuai dengan aspirasi, kebutuhan dan prioritas pembangunan

daerah.adapun sumber-sumber PAD yang harus dioptimalkan kuantitas nya adalah

terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan

lain-lain penerimaan asli daerah yang sah.

Pendapatan asli daerah adalah suatu pendapatan yang menunjukkan

kemampuan suatu daerah untuk menghimpun sumber-sumber dalam wilayahnya

sendiri yang dipungut berdasarkan peraturan perundang-undangan yang berlaku

untuk membiayai kegiatan daerah dan juga dalam membiayai tugas-tugas dan

tanggung jawab dalam pemerintahan daerah yang bersangkutan.

PAD yang meningkat dari tahun ketahun mengindikasikan daerah tersebut

mampu membangun secara mandiri tanpa tergantung dari daerah pusat sehingga

otonomi yang dilaksanakan pemerintah daerah. Upaya peningkatan PAD secara

positif dalam pengertian bahwa keleluasaan yang dimiliki oleh daerah harus dapat

diamnfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber

penerimaan baru tanpa membebani masyarakat dan tanpa menimbulkan biaya

tinggi. Upaya peningkatan PAD tesebut harus dipandang sebagai perwujudan

tanggung jawab Pemerintah Daerah dalam mencapai tujuan pemberian otonomi,

yaitu peningkatan pelayanan dan kesejahteraan masyarakat.

Menurut Mahi (2000 : 58-59) Pendapatan Asli Daerah terkadang belum

bisa diandalkan sebagai sumber pembiayaan otonomi daerah kabupaten/kota

disebabkan beberapa faktor separti relatif rendahnya basis pajak/retribusi daerah,

perannya tergolong kecil dalam total penerimaan daerah, kemampuan

administratif pemungutan didaerah masih rendah serta kemampuan perencanaan

dan pengawasan keuangan yang masih lemah.

Menurut pasal 6 Undang-undang No. 32 tahun 2004 pendapatan asli daerah

berasal dari :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan

4. Penerimaan dari dinas dan lain-lain pendapatan daerah yang sah.

Pasal 6 Undang-undang tahun 2004 tentang pendapatan asli daerah

2.1.1 Pajak Daerah

Pajak secara umum dapat diartikan sebagai iuran wajib anggota

masyarakat kepada negara berdasarkan undang-undang yang bersifat dapat

dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat

prestasi kembali yang hasilnya digunakan untuk membiayai pengeluaran negara

dalam penyelenggaraan pemerintahan dan pembangunan menurut Siahaan

(2005:7).

Secara umum, pajak daerah memberikan kontribusi paling besar terhadap

sumber PAD dan terus meningkat secara berkesinambungan dari tahun ketahun.

Secara konstitusional pajak diatur dalam pasal 23A UUD 1945 yang menyatakan

bahwa “pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara

diatur dengan Undan-Undang”. Pajak merupakan iuran yang dapat dipaksakan

kepada wajib pajak oleh pemerintah dengan balas jasa yang tidak langsung dapat

ditunjuk.

Pada dasarnya pajak memiliki dua peranan utama yaitu sebagai sumber

penerimaan negara (fungsi budget) dan sebagai alat untuk mengatur (fungsi

regulator) menurut Suparmoko (2002: 135). Saragih (2003: 61) mendefinisikan

pajak daerah sebagai iuran wajib yang dapat dipaksakan kepada setiap orang

(wajib pajak) tanpa kecuali. Dan K.J Davey (1988: 39) merumuskan pengertian

pajak daerah meliputi bagian yang dipungut oleh pemerintah daerah dengan

pengaturan dari daerah sendiri, dipungut berdasarkan peraturan nasional tetapi

Dari penjelasan beberapa ahli ekonomi diatas terdapat banyak batasan

tentang pajak yang telah dikemukakan, tetapi pada hakekatnya isinya hampir sama

yaitu pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat

dipaksakan dengan tanpa imbalan jasa yang secara langsung dapat ditunjuk

(Suparmoko, 1997: 277). Dari batasan atau definisi diatas dapat ditarik

kesimpulan bahwa unsur-unsur pajak adalah :

1. Iuran masyarakat kepada negara

2. Berdasarkan undang-undang

3. Tanpa balas jasa secara langsung

4. Untuk membiayai pengeluaran pemerintah

Dalam literatur pajak dan public finance pajak daerah dapat

diklasifikasikan berdasarkan wilayah pemungutan dan dibagi atas dua bagian

yaitu pajak propinsi dan pajak kabupaten/kota. Pengertian pajak daerah

kabupaten/kota cenderung sama dengan pajak propinsi, perbedaannya terletak

pada wewenang atau pemerintahan yang menduduki dimana pajak propinsi

dipungut oleh pemerintah daerah tingkat propinsi dan pajak kabupaten/kota

dipungut oleh pemerintah daerah tingkat kabupaten/kota.

Dalam pasal 2 ayat 1 Undang-undang NO 34 tahun 2000 tentang pajak

dan retribusi daerah sebagai penyempurnaan UU NO 18 tahun 1997 Jenis pajak

Propinsi terdiri dari:

a) Pajak Kendaraan Bermotor dan Kendaraan diatas air , yaitu pajak atas

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan, yaitu pajak atas

penyerahan hak milik kendaraan bermotor dan kendaraan di atas air sebagai akibat

perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual

beli, tukar menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bermotor, yaitu pajak atas bahan bakar yang

disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan

bakar yang digunakan untuk kendaraan di atas air.

d) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan, yaitu

pajak atas pengambilan dan pemanfaatan air bawah tanah dan atau air permukaan

untuk digunakan bagi orang pribadi atau badan, kecuali untuk keperluan dasar

rumah tangga dan pertanian rakyat.

Dalam pasal 2 ayat 1 Undang-undang NO 34 tahun 2000 tentang pajak dan

retribusi daerah. Jenis pajak Kabupaten/Kota terdiri dari:

a) Pajak Hotel yaitu pajak atas pelayanan hotel. Hotel adalah bangunan yang

khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh

pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk

bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang sama,

kecuali untuk pertokoan dan perkantoran.

b) Pajak Restoran yaitu pajak atas pelayanan restoran. Restoran adalah tempat

menyantap makanan/minuman yang disediakan dengan dipungut bayaran, tidak

termasuk usaha jasa boga/ catering.

c) Pajak Hiburan yaitu pajak atas penyelenggaraan hiburan. Hiburan adalah

dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang

dengan dipuingut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga

d) Pajak Reklame yaitu pajak atas penyelenggaraan reklame. Reklame adalah

benda, alat, perbuatan, atau media yang menurut bentuk dan corak ragamnya

dimaksudkan untuk tujuan komersial, dipergunakan untuk memperkenalkan,

menganjurkan atau memuji suatu barang, jasa, orang, ataupun untuk menarik

perhatian umum kepada suatu barang, jasa atau orang yang dapat ditempatkan

atau dapat dilihat, dibaca, dan atau didengar dari suatu tempat oleh umum kecuali

yang dilakukan oleh pemerintah.

e) Pajak Penerangan Jalan yaitu pajak atas penggunaan tenaga listrik, dengan

ketentuan bahwa di wilayah tersebut tersedia penerangan jalan, yang rekeningnya

dibayar oleh pemerintah daerah.

f) Pajak Pengambilan Bahan Galian Golongan C yaitu pajak atas kegiatan

pengambilan bahan galian golongan C sesuai dengan peraturan

perundang-undangan yang berlaku

g) Pajak Parkir yaitu pajak yang dikenakan atas penyelenggaraan tempat parkir

diluar badan jalur oleh orang pribadi atau badan,baik yang disediakan berkaitan

dengan pokok usaha maupun yang disediakan sebagai suatu usaha seperti

penyediaan tempat penitipan kendaraan bermotor dan garasi kendaraan bermotor

yang menunggu bayaran.

Di samping jenis-jenis Pajak Daerah tersebut di atas, maka dengan

Peraturan Pemerintah dapat ditetapkan jenis pajak lainnya yang memenuhi kriteria

a) Bersifat sebagai pajak bukan retribusi, berarti bahwa pajak yang ditetapkan

harus sesuai dengan pengertian pajak;

b) Obyek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan

umum berarti pajak tersebut dimaksudkan untuk kepentingan bersama yang lebih

luas antara pemerintah dan masyarakat dengan memperhatikan aspek

ketentraman, kestabilan politik, ekonomi, sosial, budaya, dan pertahanan dan

keamanan;

c) Potensinya memadai, berarti hasil pajak cukup besar sebagai salah satu sumber

pendapatan daerah dan laju pertumbuhannya diperkirakan sejalan dengan

pertumbuhan ekonomi daerah;

d) Tidak memberikan dampak ekonomi yang negatif, berarti bahwa pajak tidak

mengganggu alokasi sumber-sumber ekonomi secara efisien dan tidak merintangi

arus sumber daya ekonomi antar daerah maupun kegiatan ekspor-impor;

e) Memperhatikan aspek keadilan dan kemampuan masyarakat, berarti bahwa

subyek dan obyeknya harus jelas sehingga dapat diawasi pemungutannya, jumlah

pembayaran pajak dapat diperkirakan oleh Wajib Pajak yang bersangkutan, dan

tarif pajak ditetapkan dengan memperhatikan keadaan dankemampuan Wajib

Pajak untuk memikul tambahan beban pajak;

f) Menjaga kelestarian lingkungan, berarti bahwa pajak harus bersifat netral

terhadap lingkungan sehingga pemungutan pajak tidak memberi peluang kepada

Pemerintah Daerah dan masyarakat untuk merusak lingkungan yang akan menjadi

Untuk menilai berbagai pajak daerah yang ada digunakan serangkaian

ukuran yaitu (Devas,1989:61):

a) Hasil (Yield) yaitu memadai tidaknya suatu pajak adalah kaitannya dengan

berbagai layanan yang dibiayainya, stabilitas, dan mudah tidaknya

memperkirakan besar hasil itu dan elastisitasnya hasil pajak terhadap inflasi,

pertumbuhan penduduk,perbandingan hasil pajak dengan biaya pemungutan, dan

sebagainya.

b) Keadilan (Equity) adalah dasar pajak dan kewajiban membayar pajak harus

jelas dan tidak sewenang-wenang. Pajak bersangkutan harus adil secara

horizontal, artinya beban pajak haruslah sama; harus adil secara vertikal, artinya

kelompok yang memiliki sumber daya ekonomi yang lebih besar daripada

kelompok yang tidak banyak memiliki sumberdaya ekonomi yang lebih besar:

pajak tersebut haruslah adil dari tempat ke tempat, dalam arti tidak ada perbedaan

besar dan sewenang-wenang dalam beban pajak dalam satu daerah ke daerah lain,

kecuali jika perbedaan ini mencerminkan dalam penyediaan dalam layanan

masyarakat.

c) Daya guna ekonomi (Economic Efficiency). Pajak hendaknya mendorong atau

setidak-tidaknya tidak menghambat penggunaan sumber daya ekonomi, mencegah

jangan sampai pilihan produsen dan konsumen menjadi salah arah atau orang

menjadi segan menabung dan memperkecil beban lebih pajak.

d) Kemampuan melaksanakan (Ability To Implement), suatu pajak harus dapat

e) Kecocokan sebagai sumber penerimaan daerah (Sustability As Local Revenue

Source). Ini berarti haruslah jelas kepada daerah mana suatu pajak harus

dibayarkan, dan tempat memungut pajak haruslah sedapat mungkin sama dengan

tempat akhir beban pajak. Pajak tidaklah mudah untuk dihindari dengan cara

memindahkan obyek pajak dari suatu daerah ke daerah lain. Pajak daerah

hendaknya jangan mempertajam perbedaan – perbedaan diantara daerah dari segi

potensi ekonomi masing-masing, dan pajak hendaknya tidak menimbulkan beban

yang lebih besar dari kemampuan tata usaha pajak daerah.

Sumber peneriman pajak merupakan salah satu sumber potensi keuangan

dari daerah tersebut. Hal ini dapat ditinjau pada sumber-sumber yang didapat dari

PAD bahwa pajak daerah dari tahun ketahun memeberikan sumbangan yang

signifikan bagi perekonomian , sehingga potensi pengembangan dan penggalian

potensi pajak dapat dimaksimalkan. Dari pendapat tersebut dapat disimpulkan

bahwa pajak daerah adalah pajak negara yang diserahkan kepada daerah untuk

dipungut berdasarkan peraturan perundangan yang dipergunakan untuk

membiayai pengeluaran daerah sebagai badan hukum publik.

2.1.2 Retribusi Daerah

Di dalam kenyataan selain pajak daerah sebagai sektor utama dalam penerimaan daerah dari sektor PAD ini, bagi pemerintah daerah tingkat kabupaten

dan kota retribusi daerah ini terkadang memberikan hasil yang sanat berarti pula

bagi sumber keuangan daerah. Menurut (Siahaan, 2005 :5 )Retribusi adalah

pembayaran wajib dari penduduk kepada negara karena adanya jasa tertentu yang

penduduknya secara perorangan dimana jasa tersebut dapat dikatakan bersifat

langsung yaitu yang membayar retribusi yang menempati balas jasa dari negara.

Peraturan pemerintah No. 66 tahun 2002 tentang retribusi daerah pasal

satu menyebutkan bahwa retribusi adalah pungutan daerah sebagai pembayaran

atas jasa atau pemberian ijin tertentu yang khusus disediakan oleh pemerintah

daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta.

Menurut Undang-undang No. 34 tahun 2000 retribusi daerah adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi atau badan. Setiap suatu pungutan yang dikategorikan sebagai

retribusi daerah terlebih dahulu harus ditetapkan dalam bentuk peraturan daerah

(perda) dari masing-masing daerah yang akan memungut pungutan tersebut dan

harus mendapatkan persetujuan dari masing-masing DPRD nya.

Pada dasarnya retribusi adalah pajak, tetapi merupakan jenis pajak khusus,

karena ciri-ciri dan atau syarat-syarat tertentu masih dapat dipenuhi. Beberapa ciri

yang melekat pada retribusi daerah yang dipungut di Indonesia adalah: retribusi

merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan

daerah yang berkenaan, hasil penerimaan retribusi masuk ke kas pemerintah

daerah, pihak yang membayar retribusi mendapat kontra prestasi (balasa jasa)

secara langsung dari pemerintah atas pembayaran yang dilakukan, retribusi

terutang apabila ada jasa yang diselenggarakan oleh pemerintah daerah yang

Dari definisi di atas terlihat bahwa ciri-ciri mendasar dari retribusi daerah adalah :

1. Retribusi dipungut oleh daerah.

2. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang

angsung dapat di tunjuk.

3. Retribusi dikenakan kepada siapa saja yang memanfaatkan barang atau

jasa yang disediakan oleh daerah.

Lapangan retribusi daerah adalah seluruh lapangan pungutan yang

diadakan untuk keperluan keuangan daerah sebagai pengganti jasa yang diberikan

oleh daerah.

Objek Retribusi terdiri dari:

a) Jasa Umum adalah jasa yang disediakan atau diberikan oleh Pemerintah Daerah

untuk tujuan kepentingan dan kemanfaatan masyarakat umum serta dapat

dinikmati oleh orang pribadi atau badan yang diwujudkan dalam pelayanan.

Retribusi Jasa Umum terdiri dari :

1. Retribusi pelayanan kesehatan

2. Retribusi pelayanan persampahan / kebersihan

3. Retribusi penggantian biaya cetak KTP dan Akte Catatan Sipil

4. Retribusi pelayanan pemakaman dan pengabuan mayat

5. Retribusi parkir di tepi jalan umum6. Retribusi pasar

6. Retribusi air bersih

8. Retribusi penggantian biaya cetak peta

b) Jasa Usaha adalah jasa yang disediakan oleh Pemerintah Daerah dengan

menganut prinsip-prinsip komersial karena pada dasarnya dapat pula disediakan

oleh sektor swasta.

Retribusi Jasa Usaha terdiri dari:

1. Retribusi pemakaian kekayaan daerah

2. Retribusi pasar grosir dan atau pertokoan

3. Retribusi terminal

4. Retribusi tempat khusus parkir

5. Retribusi tempat penitipan anak

6. Retribusi penjualan produksi usaha daerah

7. Retribusi tempat penginapan / pesanggrahan / villa

8. Retribusi penyedotan kakus

9. Retribusi rumah potong hewan

10.Retribusi tempat pendaratan kapal

11.Retribusi tempat rekreasi dan tempat olahraga

12.Retribusi penyeberangan di atas air

13.Retribusi pengolahan limbah cair

c) Perizinan Tertentu adalah kegiatan tertentu Pemerintah Daerah dalam rangka

pemberian izin kepada orang pribadi atau badan yang dimaksud untuk pembinaan,

penggunaan sumbar daya alam, barang, prasarana, sarana atau fasilitas tertentu

guna melindungi kepentingan umum dan menjaga kelestarian lingkungan

Retribusi Perijinan Tertentu terdiri dari:

1. Retribusi ijin peruntukan penggunaan tanah

2. Retribusi ijin mendirikan bangunan

3. Retribusi ijin trayek

4. Retribusi gangguan

5. Retribusi ijin tempat penjualan minuman beralkohol

6. Retribusi ijin pengambilan hasil hutan ikutan

2.1.3 Lain-Lain Pendapatan Asli Daerah yang Sah

Lain-lain pendapatan asli daerah yang sah adalah pendapatan asli daerah

yang sah diluar dari pajak daerah, retribusi daerah dan bagian laba BUMD.

Misalnya hasil penjualan barang milik daerah, penjualan barang-barang bekas,

penerimaan cicilan kendaraan bermotor / rumah dinas, penerimaan sewa rumah

dinas / bangunan dan tanah milik daerah pemerintah daerah , dan lain-lain yang

diatur dalam UU NO 33 Tahun 2004 pasal 6 ayat 2.

Sekalipun tugas dan fungsi utama dari dinas-dinas daerah adalah

memberikan pelayanan terhadap masyarakat tanpa melalui memperhitungkan laba

rugi, anmun dalam batas-batas tertentu dapat didayagunakan dan bertindak

sebabgai organisasi ekonomi yang memberikan pelayanan jasa dengan

mendapakan imbalan. Fungsi pokok dari penerimaan dinas-dinas daerah (kecuali

daerah, tetapi melaksanakan sebagian urusan pemerintah daerah yang bersifat

pembinaan atau bimbingan kepada masyarakat.

Dalam ketentuan yang terdapat dalam UU NO 32 Tahun 2004, keberadaan

pendirian dinas-dinas dinas daerah adalah merupakan perangkat daerah yang

terpenting namun pengaturan dalam hal peranan dinas-dinas daerah sebagai salah

satu sumber bagi pendapatan daerah tidak ada disebutkan. Tetapi hal ini tidaklah

menghalangi dalam memberikan pelayanan kepada publik dalam mengadakan

usaha-usahanya sebagai sumber pendapatan daerah asal terlebih dahulu diatur

dalam peraturan daerah yang bersangkutan.

Penerimaan lain-lain dilain sisi dapat membuka kemungkinan bagi

pemerintah daerah untuk melakukan berbagai kegiatan yang menghasilkan baik

yang berupa materi dalam hal kegiatan bersifat bisnis, maupun non materi dalam

hal kegiatan tersebut untuk menyediakan, melapangkan atau memantapkan suatu

kebijakan pemerintah daerah dalam suatu bidang tertentu.

Sumber lain-lain PAD yang sah dapat menghimpun dana sebagai salah

satu sumber penerimaan daerah dan tidak bertentangan dengan ketentuan

peraturan perundang-undangan yang berlaku, serta di lain pihak lebih mengarah

kepada publik servis dan bersifat penyuluhan yaitu tidak mengambil keuntungan,

melainkan hanya sekedar untuk menutup resiko biaya administrasi yang

dikeluarkan.

2.2Konsep Produk Domestik Bruto

Pendapatan regional netto adalah produk domestik regional netto atas

dasar biaya faktor dikurangi aliran dana yang keluar ditambah aliran dana yang

masuk dan jumlah pendapatan yang benar-benar diterima oleh seluruh penduduk

tersebut.

2.2.2 Produk Domestik Regional Bruto (PDRB)

Istilah Produk Domestik Regional Bruto (PDRB) merupakan gabungan

dari empat kata yaitu:

1. Produk, artinya seluruh nilai produksi baik barang maupun jasa,

2. Domestik, artinya perhitungan nilai produksi yang dihasilkan hanya oleh

faktor-faktor produksi yang berada dalam wilayah domestik tanpa melihat

apakah faktor produksi tersebut dikuasai oleh penduduk atau bukan,

3. Regional, artinya perhitungan nilai produksi yang dihasilkan hanya oleh

penduduk tanpa memperhatikan apakah faktor produksi yang digunakan

berada dalam wilayah domestik atau bukan,

4. Bruto, maksudnya adalah perhitungan nilai produksi kotor karena masih

mengandung biaya penyusutan.

Berdasarkan empat pengertian istilah di atas, maka arti PDRB adalah

seluruh nilai produksi kotor baik barang maupun jasa yang dihasilkan oleh

faktor-faktor produksi yang beroperasi dalam suatu wilayah, biasanya dihitung pada

suatu periode tertentu.

Produk Domestik Regional Bruto adalah nilai tambah yang mampu

PDRB merupakan penjumlahan dari semua harga dan jasa akhir atau semua nilai

tambah yang dihasilkan oleh daerah dalam periode waktu tertentu (1 tahun).

2.2.3 PDRB Atas Dasar Harga Berlaku

Produk domestik regional bruto merupakan jumlah seluruh nilai produk

barang dan jasa yang dihasilkan oleh unit-unit produksi yang beroperasi pada

suatu daerah dalam jangka waktu tertentu. PDRB yang msih ada unsur inflasi

dinamakan PDRB atas dasar harga berlaku.

Dengan kata lain, PDRB atas dasar harga berlaku merupakan jumlah

seluruh nilai barang-barang akhir yang dihasilkan unit-unit produksi dalam suatu

periode tertentu dan biasanya satu tahun, yang dinilai dengan harga tahun yang

bersangkutan.

2.2.4 PDRB Atas Harga Konstan

Harga konstan berarti produk didasarkan atas dasar harga pada tahun

tertentu. Tahun yang dijadikan patokan harga disebut tahun dasar untuk penentuan

harga konstan. Pada perhitungan atas dasar harga konstan berguna untuk melihat

pertumbuhan ekonomi secara keseluruhan atau sektoral.

2.2.5 Pendapatan Perkapita

PDRB dikaitkan dengan jumlah penduduk menggambarkan tingkat

pendapatan perkapita suatu wilayah. Pendapatan perkapita adalah total pendapatan

2.2.6 Metode Penghitungan Pendapatan Regional

Untuk menghitung nilai seluruh produksi yang dihasilkan suatu perekonomian

dalam suatu tahun tertentu dapat digunakan 3 cara penghitungan. Ketiga cara

tersebut adalah :

1. Cara Pengeluaran.

Dengan cara ini pendapatan nasional dihitung dengan menjumlah

pengeluaran ke atas barang-barang dan jasa yang diproduksikan dalam negara

tersebut. Menurut cara ini pendapatan nasional adalah jumlah nilai pengeluaran

rumah tangga konsumsi, rumah tangga produksi dan pengeluaran pemerintah serta

pendapatan ekspor dikurangi dengan pengeluaran untuk barang-barang impor.

2. Cara Produksi atau cara produk netto.

Dengan cara ini pendapatan nasional dihitung dengan menjumlahkan nilai

produksi barang atau jasa yang diwujudkan oleh berbagai sektor (lapangan

usaha) dalam perekonomian. Dalam menghitung pendapatan nasional dengan cara

produksi yang dijumlahkan hanyalah nilai produksi tambahan atau value added

yang diciptakan.

3. Cara Pendapatan.

Dalam penghitungan ini pendapatan nasional diperoleh dengan cara

menjumlahkan pendapatan yang diterima oleh faktor-faktor produksi yang

digunakan untuk mewujudkan pendapatan nasional. (Sukirno, 1994:25)

1. Mengetahui dan menelaah struktur atau susunan perekonomian. Dari

perhitungan PDRB dapat diketahui apakah suatu daerah termasuk daerah

industri, pertanian atau jasa dan berapakah besar sumbangan

masing-masing sektornya.

2. Membandingkan perekonomian dari waktu ke waktu. Oleh karena nilai

PDRB dicatat tiap tahun, maka akan di dapat catatan angka dari tahun ke

tahun. Dengan demikian diharapkan dapat diperoleh keterangan kenaikan

atau penurunan apakah ada perubahan atau pengurangan kemakmuran

material atau tidak.

2.3 Penelitian Terdahulu

Penelitian tentang pengaruh PAD terhadap Perkembangan Pembangunan

yang dilakukan oleh Suntono (2005) dengan mengambil judul Pengaruh PAD

Terhadap Perkembangan Pembangunan di Kota Semarang. Dalam penelitian

tersebut menganalisis tentang pengaruh PAD yang terdiri dari pajak daerah,

retribusi daerah dan hasil perusahaan milik daerah terhadap perkembangan

pembangunan di Kota Semarang.

Berdasarkan hasil uji regresi linier ganda antara pajak daerah, retribusi

daerah dan hasil usaha milik daerah dengan Produk Domestik Regional Bruto

menghasilkan model regresi linier ganda yang signifikan. Hal ini menunjukan

bahwa model regresi dapat dipakai untuk memprediksi perkembangan

pembangunan di Kota Semarang. Dari hasil analisis diperoleh nilai koefisien

korelasi R sebesar sebesar 0,971. Hal ini menunjukan hubungan kuat (mendekati

perkembangan pembangunan di Kota Semarang dan Berdasarkan hasil pengujian

regresi linier sederhana diperoleh model regresi yang berarati atau signifikan,

kecuali regresi antara hasil usaha milik daerah dengan Produk Domestik Regional

BAB III

METODE PENELITIAN 3.1Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah menganalisis mengenai

perkembangan pembangunan Kabupaten Deli Serdang yang dipengaruhi oleh

Pendapatan Asli Daerah (PAD). Faktor-faktor itu adalah, tingkat pajak daerah

(X1) tingkat retribusi daerah (X2), dan Lain-Lain Pendapatan Asli Daerah yang

Sah (X3) pada kurun waktu 1989 s/d 2009. 3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dalam

bentuk urut waktu (time series) yang bersifat kuantitatif yaitu data dalam bentuk

angka. Data – data yang digunakan dalam penelitian ini bersumber dari Badan

Pusat Statistik (BPS) SUMUT dan Deli Serdang, Badan Pengelola Keuangan

Daerah Kabupaten Deli Serdang serta data lainnya yang mendukung penelitian ini

diperoleh dari sumber bacaan seperti jurnal, artikel, dan buku bacaan yang

berkaitan dengan penelitian ini.

3.3Pengolahan Data

Dalam mengelola data pada penelitian ini, penulis menggunakan program

Tata cara dan tekhnik pengumpulan data dilakukan dengan cara mencatat data

yang diperlukan dari instansi dan lembaga yang dipublikasikan.

Data yang diperoleh tersebut kemudian diolah dengan menggunakan

metode statistik program Eviews 5.1 sebagai software utama untuk mengolah data

dalam penelitian.

Dalam menganalisis seberapa jauh besarnya pengaruh variabel-variabel

bebas terhadap variabel terikat digunakan model ekonometrika dengan

meregresikan variabel – variabel yang ada dengan menggunakan metode kuadrat

terkecil biasa (Ordinary Least Square).

Variabel yang digunakan :

1. Variabel Bebas

Variabel bebas dalam penelitian ini adalah Pendapatan Asli Daerah (PAD)

Kabupaten Deli Serdang yang dinyatakan dengan (x = 1,2,3,) dan i menyatakan

bagian-bagian yang merupakan sumber pendapatan asli daerah. Kabupaten Deli

Serdang Xi.

bagian pajak daerah =X 1

bagian retribusi daerah= X2

Lain-Lain Pendapatan Asli Daerah yang Sah =X3

2. Variabel Terikat

Dalam penelitian ini yang menjadi variabel terikat adalah perkembangan

pembangunan secara umum yang dilaksanakan daerah Kota Semarang yang

tergambar dalam Produk Domestik Regional Bruto (PDRB) yang dinyatakan

dengan (Y).

Fungsi matematika yang digunakan dalam penelitian ini adalah :

Y = f (X1,X2,X3)………..(1)

Selanjutnya untuk mendapatkan model penelitian, logaritma digunakan

pengaruh antar variabel penjelas terhadap peningkatan pertumbuhan ekonomi

digunakan metode (Ordinary Least Square/OLS).

Log Y = α + βLogX1 + β2LogX2+ β3LogX3+µ …………..(2)

Dimana :

Y = Produk Domestik Regional Bruto (PDRB) (Juta Rupiah)

α = Intercept / konstanta

L = Logaritma

X1 = Jumlah pajak daerah (Juta Rupiah)

X2 = Retribusi daerah (Juta Rupiah)

X3 = Lain-Lain Pendapatan Asli Daerah yang Sah (Juta

Rupiah)

β1, β2,β3 = Koefisien Regresi.

μ = Error Term

Secara sistematis bentuk hipotesisnya adalah sebagai berikut :

1

LX LY

∂∂ > 0 , artinya apabila jumlah pajak daerah (LX1) mengalami kenaikan

maka Produk Domestik Regional Bruto (PDRB) (LY) akan

mengalami kenaikan, ceteris paribus.

2

LX LY

∂∂ > 0 , artinya apabila jumlah retribusi daerah (LX2) mengalami kenaikan

maka Produk Domestik Regional Bruto (PDRB) (LY) akan

3

LX LY

∂∂ > 0 , artinya apabila jumlah lain-lain pendapatan asli daerah yang sah

(LX3) mengalami kenaikan maka Produk Domestik Regional Bruto

(PDRB) (LY) akan mengalami kenaikan, cateris paribus.

3.5 Uji Kesesuaian (Test of Goodness of Fit) 3.5.1 Koefisien Determinasi (R-square)

Koefisien determinasi (R-square) dilakukan untuk melihat seberapa besar

kemampuan variabel independen secara bersama – sama mampu memberi

penjelasan terhadap variabel dependen, dimana nilai R2 berkisar antara 0 sampai 1 (0 < R2 < 1).

3.5.2 Uji T-statistik

Uji t merupakan suatu pengujian yang bertujuan untuk mengetahui apakah

masing-masing koefisien regresi signifikan atau tidak terhadap variabel dependen

dengan menganggap variabel independen lainnya konstan. Dalam hal ini

digunakan hipotesis sebagai berikut :

Ho : bi = 0... (tidak signifikan)

Ha : bi ≠ 0... (signifikan)

Dimana bi adalah koefisien variabel independen ke-i nilai parameter

hipotesis, biasanya b dianggap = 0. Artinya, tidak ada pengaruh variabel X

terhadap Y. Bila t-hitung > t-tabel, maka pada tingkat kepercayaan tertentu Ho

ditolak. Hal ini berarti bahwa variabel independen yang diuji berpengaruh secara

nyata (signifikan) terhadap variabel dependen. Dan bila t-hitung < t-tabel maka

pada tingkat kepercayaan tertentu Ho diterima. Ini artinya bahwa variabel

Nilai t-hitung dapat diperoleh dengan menggunakan rumus sebagai berikut :

Sbi = simpangan baku dari variabel independen ke-i

Kriteria pengambilan keputusan :

Ho diterima t-hitung < t-tabel artinya variabel independen secara parsial tidak

berpengaruh nyata terhadap varibel dependen.

Ha diterima t-hitung > t-tabel artinya variabel independen secara parsial

berpengaruh nyata terhadap variabel dependen.

Ha diterima Ha diterima

Ho diterima

Uji F-Statistik ini dilakukan untuk melihat seberapa besar pengaruh

variabel independen secara bersama-sama terhadap variabel dependen. Untuk

H0 : b1 = b2= b3= 0... (tidak ada pengaruh)

Ha : b1 ≠ b2≠ b3≠0... (ada pengaruh)

Hasil pengujian akan menunjukkan :

Apabila F-hitung > F-tabel, maka Ho ditolak, yang artinya setiap variabel

independen secara bersama – sama berpengaruh terhadap variabel dependen.

Apabila F-hitung < F-tabel, maka Ho diterima, yang artinya setidaknya satu dari

variabel independen berpengaruh terhadap variabel dependen.

Nilai F-hitung dapat diperoleh dengan rumus:

F-hitung =

R2= koefisien determinasi

3.6 Uji Penyimpangan Asumsi Klasik 3.6.1 Uji Multikolinearitas

Multikolinearitas adalah alat untuk mengetahui suatu kondisi, apakah

terdapat korelasi variabel independen di antara satu sama lainnya. Untuk

mengetahui ada tidaknya multikolinearitas dapat dilihat dari nilai R-square,

F-hitung, t-F-hitung, serta standard error.

Adanya multikolinearitas ditandai dengan:

a) Standard error tidak terhingga.

b) Tidak ada satupun t-statistik yang signifikan pada α = 1%, α = 5%, α =

10%.

c) Terjadi perubahan tanda atau tidak sesuai dengan teori.

d) R2 sangat tinggi.

3.6.2 Uji Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antara anggota serangkaian

observasi yang diurutkan menurut waktu dan ruang.

Autokorelasi terjadi bila error term (μ) dari waktu yang berbeda

berkorelasi. Dikatakan bahwa error term berkorelasi atau mengalami korelasi

serial apabila : variabel (ei.ej) ≠ 0; untuk i ≠ j, dalam hal ini dikatakan memiliki

masalah autokorelasi.

Untuk medeteksi adanya autokorelasi dalam model penelitian ini,

dilakukan uji Lagrange Multiplier (LM – Test), yaitu dengan membandingkan

1. Jika nilai X2hitung > X2 tabel dan Probabilitas < 0,05 , maka hipotesis yang menyatakan bahwa tidak ada autokorelasi dalam model yang

digunakan, ditolak.

2. Jika nilai X2 hitung < X2 tabel dan Probabilitas > 0,05, maka hipotesis yang menyatakan bahwa tidak ada autokorelasi dalam model yang

digunakan, diterima.

3.7 Definisi Operasional

1. Perkembangan pembangunan secara umum yang dilaksanakan daerah

Kabupaten Deli Serdang dari tahun 1989-2009 yang tergambar dalam Produk

Domestik Regional Bruto (PDRB) Atas Dasar Harga Berlaku (Juta Rupiah).

2. Pajak daerah adalah pungutan yang dilakukan pemerintah daerah Kabupaten

Deli Serdang berdasarkan peraturan perundang-undangan yang berlaku dari

tahun 1989-2009 (Juta Rupiah).

3. Retribusi daerah yaitu pungutan daerah yang dilakukan sehubungan dengan

suatu jasa atau fasilitas yang diberikan oleh Pemerintah daerah secara

langsung dan nyata kepada pembayar di Kabupaten Deli Serdang dari tahun

1989-2009 (Juta Rupiah).

4. Lain-lain pendapatan asli daerah yang sah adalah pendapatan asli daerah

selain dari pajak daerah, retribusi daerah dan bagian laba BUMD dari tahun

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Deskripsi Daerah Penelitan

4.1.1 Kondisi Geografis

Kabupaten Deli Serdang Secara geografis berada pada 2°57’’ Lintang

Utara, 3°16’’ Lintang Selatan dan 98°33’ – 99°27’’ Bujur Timur dengan

ketinggian 0 – 500 m di atas permukaan laut yang merupakan salah satu

Kabupaten yang berada di kawasan Pantai Timur Sumatera Utara.

Sesuai dengan U.U. No. 36 Tahun 2003 dalam hal pemekaran wilayah

dengan lahirnya Kabupaten baru Serdang Bedagai maka pada Tahun 2004

Kabupaten ini mengalami perubahan baik secara geografi maupun administrasi

pemerintahan dimana setelah adanya pemekaran daerah mengakibatkan dampak

potensi daerah yang dimiliki ikut berpengaruh. Dengan terjadinya pemekaran

daerah, maka Luas wilayahnya sekarang menjadi 2.497,72 KM2 terdiri dari 22 kecamatan dan 403 desa/kelurahan.

Kabupaten Deli Serdang diapit oleh 4 kabupaten dan selat malaka. Dan

lebih jelasnya batas-batas kabupaten ini adalah sebagai berikut:

• Sebelah Utara berbatasan dengan Selat Sumatera,

• Sebelah Selatan berbatasan dergan Kabupaten Karo,

• Sebelah Timur berbatasan dengan Kabupaten Serdang Bedagai,

• Sebelah Barat berbatasan dengan Kabupaten Karo dan Kabupaten

Langkat.

Secara geografis Kabupaten Deli Serdang terletak pada wilayah

pengembangan Pantai Timur Sumatera Utara yang memiliki topografi, kountur

dan iklim yang cenderung bervariasi. Kawasan pantai berhawa tropis pegunungan

sementara kawasan hulu yang kounturnya bergelombang sampai terjal, berhawa

tropis pegunungan.

Dilihat dari kemiringan lahan, Kabupaten Deli Serdang dibedakan atas :

Dataran Pantai :

Yang luasnya kurang lebih 63.002 Ha ( 26,30 %) terdiri dari 4 kecamatan

(Hamparan Perak, Labuhan Deli, Percut Sei Tuan, dan Pantai Labu). Jumlah Desa

sebanyak 64 Desa/Kelurahan dengan panjang pantai 65 km.Potensi Utama adalah

; Pertanian Pangan, Perkebunan Rakyat, Perkebunan Besar, Perikanan Laut,

Pertambakan, Peternakan Unggas, dan Pariwisata.

Dataran Rendah :

Yang luasnya kurang lebih 68,965 Ha ( 28.80 % ) terdiri dari 11 kecamatan (

Sunggal, Pancur Batu, Namorambe, Deli Tua, Batang Kuis, Tanjung Morawa,

Patumbak, Lubuk Pakam, Beringin, Pagar Merbau, dan Galang) dengan jumlah

desa sebanyak 197 desa/kelurahan.Potensi Utama adalah : Pertanian Pangan,

Perkebunan Besar, Perkebunan Rakyat, Peternakan, Industri, Perdagangan, dan

Perikanan Darat.

Dataran Pegunungan :

Yang luasnya kurang lebih 111.970 Ha ( 44.90 %) terdiri dari 7 kecamatan

Bangun Purba) dengan jumlah desa sebanyak 133 desa. Potensi Utama adalah :

Pertanian Rakyat, Perkebunan, dan Peternakan.

Kabupaten Deli Serdang terdapat lima Daerah Aliran Sungai (DAS)

dengan luas areal 378.841 HA yaitu DAS Belawan, DAS Deli, DAS Belumai,

DAS Percut, dan DAS Ular, dimana hulu ke lima Daerah Aliran Sungai (DAS) ini

berada di Kabupaten Simalungun, dan Karo yang bermuara ke Selat Malaka. Sub

DAS ini pada umumnya sangat bermanfaat dan selalu dupayakan untuk mengairi

areal persawahan dalam peningkatan produksi pertanian.

4.1.3 Kondisi Demografis

Jumlah penduduk Kabupaten Deli Serdang berjumlah 1.686.366 jiwa yang

terdiri dari berbagai suku bangsa yang beragam seperti Melayu, Karo,

Simalungun, Jawa, Toba, Minang, Cina, Aceh dan pemeluk berbagai agama

seperti Islam, Kristen, Hindu dan Budha, dengan Laju Pertumbuhan Penduduknya

(LPP) sebesar 2,74 persen dengan kepadatan rata-rata 616 jiwa perkilometer

persegi.

Adapun visi untuk mencapai Deli Serdang yang maju dan mandiri, dengan

masyarakatnya yang sejahtera, religius, dan bersatu dalam kebhinnekaan melalui

pemerataan pembangunan, pemanfaatan sumber daya yang adil dan penegakan

hukum yang ditopang oleh tata pemerintahan yang baik dilakukan dengan cara

mengoptimalkan potensi sumber daya alam dan manusia yang dimiliki serta

terus-menerus berupaya melakukan pengembangan sektor-sektor pembangunan.

Sektor Pendidikan dan Kesehatan masyarakat tanpa mengabaikan sektor

dalam upaya peningkatan kesejahteraan masyarakat secara luas adalah suatu

program yang harus dikedepankan untuk mencapai perkembangan pembangunan

yang diharapkan di Kabupaten Deli Serdang ini.

4.2 Keadaan PAD Kabupaten Deli Serdang Tahun 2000-2004

Pendapatan asli daerah adalah sesuatu hal yang sangat penting bagi

perekonomian daerah dan merupakan salah satu sumber penerimaan pemerintah

daerah Kabupaten yang seogianya dalam tindakan nyata harus ditingkatkan

pertumbuhannya. Hal ini merupakan sebagai salah satu tolak ukur kemampuan

daerah kabupaten Deli Serdang dalam peningkatan kemandirian pemerintah

daerah yang tercermin dalam kenaikan kontribusi pendapatan asli daerah secara

teratur agar tidak selalu tergantung kepada bantuan dari pemerintah pusat dan

pemerintah propinsi.

Adapun realisasi pendapatan asli daerah kabupaten Deli Serdang menurut

komposisi tiap jenis dari tahun 2005-2009 dapat dilihat pada tabel di bawah ini:

Tabel 4.1

Komposisi Tiap Jenis Pendapatan Asli Daerah di Kabupaten Deli Serdang Tahun 2005-2009 (Jutaan Rupiah) :

Sumber PAD 2005 2006 2007 2008 2009

Pajak Daerah 37.463,92 42.277,30 51.117,11 65.880,71 71.612,60

Retribusi Daerah 10.184,84 11.064,72 14.401,05 21.113,99 19.347,58

Lain-lain PAD yang sah 4.892,39 6.958,82 8.368,69 6.393,96 7.560,28

Sumber: Deli Serdang Dalam Angka, BPS Deli Serdang dan SUMUT

Pada tabel di atas menunjukkan hasil pendapatan asli daerah yang selalu

kontribusi terbesar terhadap pendapatan asli daerah yaitu sebesar Rp. 37.463,92

juta pada tahun 2005 dan sampai pada tahun 2009 telah mencapai jumlah Rp.

71.612,60 juta, sehingga retribusi daerah yang ada di Kabupaten Deli Serdang

merupakan satu-satunya sumber yang dapat diandalkan. Namun peran pendapatan

asli daerah di luar pajak daerah tetap sangat diharapkan mengingat tuntutan dana

yang harus disediakan oleh pemerintah yang semakin meningkat setiap tahunnya.

Kemudian kontribusi terbesar setelah pajak daerah adalah dari retribusi

masing-masing jumlah dari tahun 2005-2009 yaitu Rp. 10.184,84 juta; Rp.

11.064,72 juta; Rp. 14.401,05 juta; Rp. 21.113,99 juta dan Rp. 19.347,58 juta.

Berikutnya diikuti dengan lain-lain PAD yang sah dimana pada tahun 2005-2007

meningkat yaitu pada tahun 2005 sebesar Rp. 4.892,39 juta, tahun 2006 sebesar

Rp. 6.958,82 juta, tahun 2007 sebesar Rp. 8.368,69 juta dan pada tahu 2008

mengalami penurunan dimana jumlahnya sebesar Rp. 6.393,96 juta kemudian

pada tahun 2009 mengalami peningkatan dimana jumlahnya menjadi sebesar Rp.

7.560,28 juta.

Dilihat dari perkembangan PAD diatas yang terdiri dari pajak daerah,

retribusi dan lain-lain PAD yang sah yang cenderung meningkat dari tahun

ketahun walaupun di beberapa tahun mengalami jumlah naik turun yang tidak

terlalu besar yang sangat berpengaruh terhadap perkembangan pembangunan di

Kabupaten Deli Serdang harus dapat dijadikan sebagai motivasi dalam visi

Pemerintahan dan masyarakat Kabupaten Deli Serdang dalam mengupayakan

peningkatan penerimaan daerah dengan memberi perhatian kepada perkembangan

sering menemui kendala diantaranya adalah kurang adanya kesadaran dari

masyarakat untuk membayar wajib pajak dan retribusi, maka dari itu sebagai

wujud upaya peningkatan pendapatan asli daerah adalah dengan melakukan

sosialisasi dengan masyarakat serta meningkatkan kesadaran masyarakat untuk

membanyar pajak dan retribusi.

Kemudian dapat pula ditindaklanjuti dengan memberikan kompensasi

berupa pelayanan yang baik dan perbaikan fasilitas umum bagi masyarakat.

Komponen-komponen dari pendapatan asli daerah secara penuh dapat digunakan

oleh daerah sesuai dengan kebutuhan dan prioritas daerah, disamping

memperlihatkan adanya upaya yang dilakukan oleh pemerintah daerah dalam

menggali sumber-sumber pendapatan daerah. Hal ini menjadikan suatu daerah

Kabupaten/Kota lebih leluasa untuk mengurus dan mengatur rumah tangganya

khususnya setelah diberlakukan otonomi daerah.

Berdasarkan uraian di atas, secara garis besar usaha untuk meningkatkan

pendapatan asli daerah adalah dengan cara ekstensifikasi dan intensifikasi.

Ekstensifikasi adalah dengan meluaskan jaringan obyek pendapatan asli daerah,

sedangkan intensifikasi adalah dengan mengoptimalkan penerimaan dari obyek

pendapatan asli daerah yang ada.

Menguraikan tentang belum optimalnya hasil pendapatan asli daerah di

Kabupaten Deli Serdang sehingga mengakibatkan kecilnya kontribusi pendapatan

asli daerah terhadap total penerimaan daerah kabupaten, ada beberapa faktor yang

menyebabkan yaitu pertama, masih adanya sumber pendapatan potensial yang

daerah tersebut. Kedua, Badan Usaha Milik Daerah pada umumnya belum

beroperasi secara efisien, hal ini tercermin dari laba bersih yang dihasilkan jika

dilihat dari struktur biaya, asset dan penjualannya. Ketiga, rendahnya tingkat

hidup dan ekonomi masyarakat, tecermin dari pendapatan perkapita. Keempat,

kurang mampunyai pemerintah daerah dalam menggali sumber-sumber

pendapatan yang ada.

4.3 PDRB ADHB Deli Serdang

Kegiatan ekonomi suatu daerah secara umum dapat digambarkan melalui

kemampuan daerah tersebut dalam menghasilkan barang dan jasa yang diperlukan

bagi kebutuhan hidup masyarakat pada suatu periode tertentu yang diindikasikan

dengan PDRB. PDRB didefinisikan sebagai jumlah nilai tambah yang dihasilkan

oleh seluruh unit usaha dalam suatu wilayah, atau merupakan jumlah nilai barang

dan jasa akhir yang dihasilkan oleh seluruh unit ekonomi.

Untuk PDRB atas dasar harga berlaku merupakan jumlah seluruh nilai

barang-barang akhir yang dihasilkan unit-unit produksi dalam suatu periode

tertentu sebagai tolak ukur atau indikasi kinerja makro kegiatan ekonomi di suatu

wilayah. PDRB suatu wilayah menggambarkan struktur ekonomi daerah, peranan

sektor-sektor ekonomi dan pergeserannya yang didasarkan pada PDRB atas dasar

Tabel 4.2

Realisasi PDRB ADHB Kabupaten Deli Serdang Tahun 1989-2009 (Jutaan Rupiah)

Sumber: BPS Deli Serdang dan SUMUT

Dilihat dari tabel diatas, PDRB ADHB Kabupaten Deli Serdang dari tahun

ke tahun mulai dari tahun 1989-2009 terus mengalami peningkatan secara stabil.

Pada tahun 2000 ke 2001 mengalami peningkatan yang cukup menonjol dari

kisaran 7,368 triliun ke 10,122 triliun. Hal ini disebabkan adanya pengaruh

gejolak ekonomi yang terjadi pada krisis moneter yang melanda negara kita pada

saat itu. Peningkatan PDRB ADHB terus berlanjut hingga kisaran 20 triliunan

pada tahun 2006-2007 , tahun 2008 sebesar 30,116 triliun dan pada tahun 2009

Setiap adanya peningkatan PDRB ADHB dari tabel yang dapat kita lihat di

atas menandakan adanya peningkatan pendapatan masyarakat Kabupaen Deli

Serdang sekaligus menandakan peningkatan kesejahteraan masyarakat sebagai

tolak ukur dalam melihat perkembangan pembangunan dari tahun ke tahun oleh

faktor-faktor yang mempengaruhi.

4.4 Hasil Penelitian (Analisa)

Untuk mendapatkan hasil regresi antara variabel independen (PDRB)

sebagai tolak ukur dalam perkekmbangan pembangunan di Kabupaten Deli

Serdang dan variabel dependen (Pendapatan Asli Daerah) yang terdiri dari pajak

daerah, retribusi daerah dan lain-lain PAD yang sah maka digunakan data

sekunder yang berasal dari Dinas Keuangan Kabupaten Deli Serdang dan BPS

Kabupaten Deli Serdang dan SUMUT yang dicatat mulai dari tahun 1989-2009

dan diolah dengan menggunakan bantuan program komputer. Dari hasil regresi

dapat dibentuk model hasil estimasi sebagai berikut:

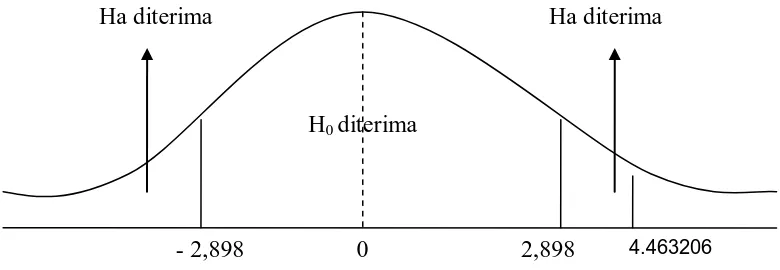

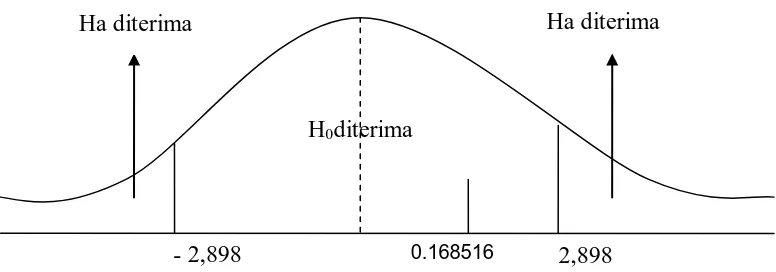

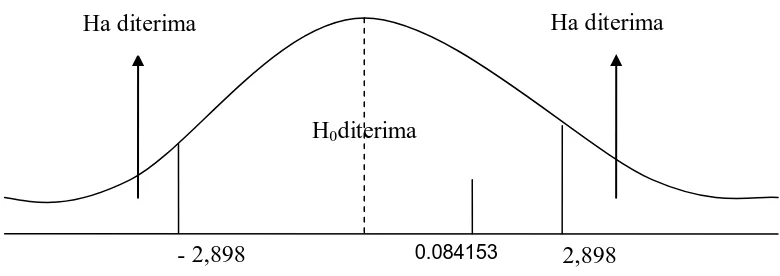

Y = 10.44621 +0.630882X1 + 0.207241 X2 + 0.192261 X3

Stand. Error = (0.592985) (0.141352) (0.168516) (0.084153)

T-statistik = (17.61631) (4.463206) *(1.229802) *( 2.284650)*

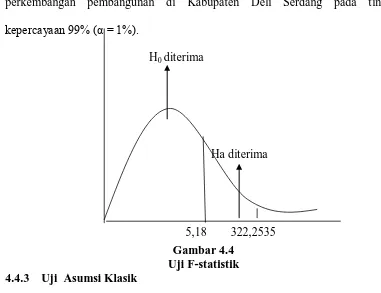

R2 = 0.982719Adjusted R2 = 0.979670F-statistik = 322.2535DW-stat = 1.543271 Ket: *) signifikan pada

α

= 1 %4.4.1 Interpretasi Model

Berdasarkan hasil regresi diatas dapat dijelaskan pengaruh variabel pajak

daerah, retribusi daerah dan lain-lain PAD yang sah terhadap perkembangan

pembangunan dimana PDRB ADHB sebagai tolak ukurnya adalah sebagai