SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH TERHADAP

PERKEMBANGAN PEMBANGUNAN DI KABUPATEN DAIRI TAHUN 2011-2013

OLEH

NOVI NATALIA PADANG 110503282

PROGRAM STUDI S1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Pendapatan Asli Daerah Terhadap Perkembangan Pembangunan di Kabupaten Dairi Tahun 2011-2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari dinas atau lembaga,dan atau

saya kutip dari hasil karya orang lain telah mendapat izin,dan/atau dituliskan sumbernya secara jelas sesuai dengan norma,kaidah dan etika penulisan imiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Maret 2015

110503282

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh Pendapatan Asli Daerah yang terdiri dari Pajak Daerah dan Retribusi Daerah terhadap Perkembangan Pembangunan di Kabupaten Dairi.

Data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data time series dari tahun 2011-2013. Variabel yang digunakan adalah PDRB, Pajak Daerah dan Retribusi Daerah. Dalam menganalisis data digunakan model regresi linear berganda dengan metode OLS ( Ordinary Least Square).

Dari hasil penelitian ini menunjukkan bahwa Pajak Daerah dan Retribusi Daerah berpengaruh signifikan terhadap perkembangan pembangunan di kabupaten Dairi.

ABSTRACT

This research explain to know the influence of the Regional Original Income that include of Local Tax and Local Retribution to the progress of development of Dairi. The data that is used in this research is sekunder data with data time series from 2011-2013.

The variables that is used are Regional Gross Domestic Product, Local Tax and Local Retribution. To analyze the data use OLS model.

From the result of the research shows that Local Tax and Local Retribution has a significian influence to the Regional Gross Domestic Product in Regency of Dairi.

KATA PENGANTAR

Puji dan Syukur kepada Tuhan Yang Maha Esa, karena oleh kasih dan

karunia-Nya penulis dapat menyelesaikan skripsi ini .Adapun judul skripsi ini adalah “Pengaruh Pendapatan Asli Daerah terhadap Perkembangan Pembangunan di Kabupaten Dairi Tahun 2011-2013” Adapun tujuan penulisan skripsi ini adalah

untuk memenuhi salah satu syarat untuk mendapatkan gelar Sarjana pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara

Penulisan skripsi ini tidak akan terwujud tanpa adanya dukungan berupa pengarahan, bimbingan, bantuan dan kerja sama semua pihak yang telah turut membantu dalam proses penyelesaian skripsi ini. Untuk itu penulis ingin

menyampaikan ucapan terimakasih kepada berbagai pihak.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Ketua Departemen dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra. Mutia Ismail, MM, Ak, selaku Ketua Program Studi dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

4. Bapak Drs.Syamsul Bahri TRB, MM, Ak selaku Dosen Pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan skripsi

ini.

5.Bapak Drs Firman Syarif, M.Si, Ak dan Bapak Drs Arifin Lubis, MM, Ak selaku

dosen Penguji dan Dosen Pembanding yang telah banyak memberikan masukan dan kritik positif demi penyempurnaan skripsi ini.

6. Segenap dosen pengajar yang telah memberikan perkuliahan kepada penulis dan

segenap staf administrasi dan staf pendukung di Fakultas Ekonomi dan Departemen Akuntansi Universitas Sumatera Utara.

7. Ayahanda W.Padang S.Sos dan Ibunda E.Hasugian serta saudara-saudaraku abang Bisler Sugianto Padang S.H serta eda Sorta Dewi Panggabean, S.Pi, dan Juahmo kecil, abang Wendi Suprapto Padang S.Sos, M.A.P serta kakakku Ervanny Revida

Padang,SKM atas segala doa,perhatian, kasih sayang,pengertian semangat dan bantuan yang telah diberikan kepada penulis selama mengikuti pendidikan sampai

,menyelesaikan pendidikan ini.

Akhirnya penulis berharap skripsi ini dapat berguna bagi pengembangan ilmu pengetahuan dan dapat dijadikan sebagai acuan bagi penelitin selanjutnya.Semoga

Tuhan memberkati kita semua

Medan, Maret 2015

Penulis

Novi Natalia Padang

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... .7

1.4 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Pendapatan Asli Daerah ... 9

2.1.1 Pajak Daerah ... 11

2.1.2 Retribusi Daerah ... 18

2.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan ... 22

2.2 Indikator Keberhasilan Perkembangan Pembangunan... 24

2.3 Produk Domestik Bruto ... 25

2.3.1 Pendapatan Regional ... .25

2.3.2 Produk Domestik Regional Bruto ... 25

2.3.3 PDRB Atas Dasar Harga Berlaku ... 26

2.3.4 PDRB Atas Harga Konstan ... 26

2.3.5 Pendapatan Perkapita ... 27

2.3.6 Metode Penghitungan Pendapatan Regional`.27 2.4 Hubungan antara Pendapatan Asli Daerah dengan PDRB ... 28

2.5 Penelitian Terdahulu ... 30

2.6 Kerangka Konseptual ... 34

2.7 Hipotesis Penelitian ... 35

BAB III METODE PENELITIAN... 37

3.1 Desain Penelitian ... 37

3.2 Jenis Data ... 37

3.3 Metode Pengumpulan Data ... 38

3.4 Populasi dan Sampel ... 38

3.5 Definisi Operasional ... 39

3.6.1 Uji Normalitas ... 41

3.6.2 Uji Multikolinieritas ... 41

3.6.3 Uji Autokorelasi ... 42

3.6.4 Uji Heteroskedastisitas ... 43

3.7 Metode Analisis Data ... 43

3.7.1 Analisis Regresi Linier Berganda ... 43

3.8 Pengujian Hipotesis ... 44

3.8.1 Koefisien Determinasi ... 44

3.8.2 Uji T (Parsial) ... 45

3.8.3 Uji F (Simultan) ... 46

BAB IV HASIL DAN PEMBAHASAN ... 48

4.1 Gambaran Umum Kabupaten Dairi ... 48

4.1.1 Sejarah Singkat Kabupaten Dairi ... 48

4.1.2 Keadaan Geografis Kabupaten Dairi ... 49

4.1.3 Wilayah Administarasi Kabupaten Dairi ... 50

4.1.4 Kependudukan ... 51

4.1.5 Visi dan Misi dan Motto Kabupaten Dairi ... 53

4.2 Keadaan PAD Kabupaten Dairi Tahun 2011-2013 ... 57

4.4 Uji Asumsi Klasik ... 61

4.4.1 Uji Normalitas ... 61

4.4.2 Uji Multikolinearitas ... 63

4.4.3 Uji Non-Autokorelasi atau Independensi Residual (Independent Errors) ... 64

4.4.4 Uji Heteroskedastisitas ... 66

4.5 Pengujian Hipotesis ... 67

4.5.1 Analisis Koefisien Determinasi ... 68

4.5.2 Uji Signifikansi Koefisien Regresi Parsial secara Menyeluruh (Uji F) ... 69

4.5.3 Uji Signifikansi Koefisien Regresi Parsial secara Individu (Uji t) 70 4.5.5.1 Pengujian Pengaruh Pajak terhadap PDRB ... 71

4.5.5.2 Pengujian PengaruhRetribusi terhadap PDRB ... 71

4.6 Pembahasan Hasil Penelitian ... 71

BAB V KESIMPULAN DAN SARAN ... 73

5.1 Kesimpulan ... 73

5.2 Saran ... .74

DAFTAR PUSTAKA

DAFTAR TABEL

No.Tabel Judul

Halaman

2.1 Tinjauan Penelitian Terdahulu ... 32

3.1 Definisi Operasional Variabel dan Skala Pengukuran ... 40

4.1 Wilayah Administrasi Kabupaten Dairi ... 50

4.2 Jumlah dan Kepadatan Penduduk di Kabupaten Dairi ... 52

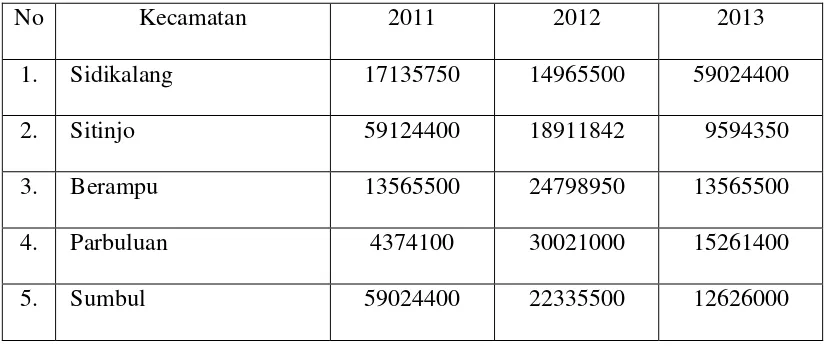

4.3 Realisasi Penerimaan Pajak Daerah di Kabupaten Dairi ... 57

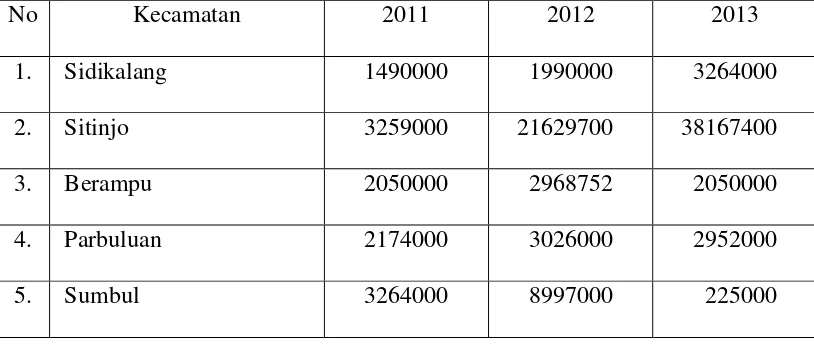

4.4 Realisasi Penerimaan Retribusi Daerah di Kabupaten Dairi ... 58

DAFTAR GAMBAR

No.Gambar Judul

Halaman

2.1Kerangka Konseptual ... 35

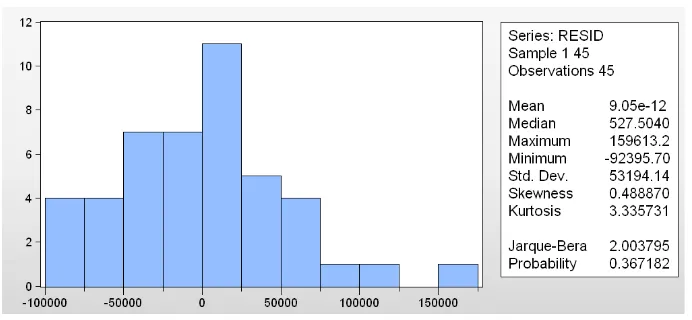

4.1 Uji Normalitas dengan Uji Jarque-Bera ... 62

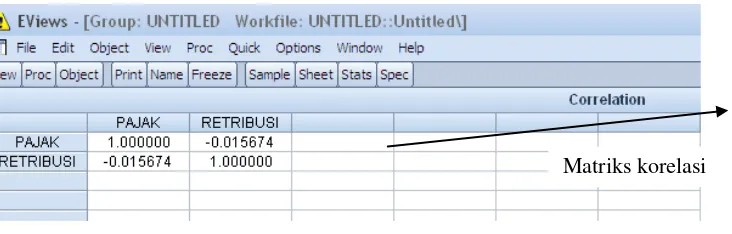

4.2 Uji Multikolinearitas dengan Matriks Korelasi ... 64

4.3Uji Autokorelasi dengan Uji Breusch-Pagan-Godfrey ... 65

4.4Uji Heteroskedastisitas dengan Uji White ... 67

DAFTAR LAMPIRAN

No.Lampiran Judul Halaman

1 Realisasi Penerimaan Pajak Daerah di Kabupaten Dairi………....57

2 Realisasi Penerimaan Retribusi Daerah di Kabupaten Dairi…...…58

3 Realisasi PDRB ADHB di Kabupaten Dairi………... 60

4 Uji Normalitas dengan Uji Jarque-Bera………...………...….62 5 Uji Multikolinearitas dengan Matriks Korelasi……….…..64 6 Uji Autokorelasi dengan Uji Breusch-Pagan-Godfrey…………...65

BAB I PENDAHULUAN 1.1 Latar Belakang

Sistem pemerintahan yang baik merupakan faktor mutlak yang sangat

dibutuhkan suatu negara dengan wilayah yang luas. Sistem ini harus terlaksana sebaik mungkin untuk mewujudkan tujuan yang diharapkan sebagai alat untuk melaksanakan berbagai pelayanan publik diberbagai daerah dan yang kedua sebagai

alat bagi masyarakat setempat untuk dapat berperan serta aktif dalam menentukan arah dan cara mengembangkan taraf hidupnya sendiri yang harus sesuai dan

seimbang dengan peluang dan tantangan yang dihadapi dalam koridor kepentingan-kepentingan nasional.

Seiring dengan berjalannya waktu dan perubahan stuktur dan kondisi sosial

politik, maka dalam kedepannya Pemerintah mempunyai tugas yang sangat berat untuk membawa atau mendorong rakyatnya pada tingkat kesejahteraan yang optimum

yang sekaligus dapat menggambarkan tingkat kemajuan ekonomi dan sosial rakyatnya dari masa ke masa. Hal itu tentu akan dapat tercapai dengan baik jika pemerintahnya secara maksimal dapat memobilisasi dana (sumber-sumber keuangan)

yang berasal dari berbagai sumber untuk membiayai program-program pemerintahan dan pembangunan untuk melayani kebutuhan-kebutuhan masyarakatnya dan juga tak

Setiap adanya pergantian penguasa sesuai dengan prosedur yang telah diatur dalam negara demokrasi ini telah memicu perubahan-perubahan penting disuatu

pemerintahan, termasuk pemerintah daerah. Perubahan yang dimaksud tertuang dalam kebijakan otonomi daerah, khususnya dalam Undang-Undang No 32 Tahun

2004. Dengan adanya perubahan tersebut diharapkan kesejahteraan umum dapat terwujud. Oleh karena itu dalam rangka mensejahterakan rakyat di daerahnya, pemerintah daerah mengadakan pembangunan sarana maupun prasarananya.

Demikian juga hal nya setelah desentralisasi menjadi sebuah ketentuan yang ditetapkan oleh pemerintah,yang artinya masyarakat didorong untuk lebih aktif dan

mempunyai kesempatan yang lebih dari sebelumnya untuk terlibat dalam pembangunan untuk meningkatkan potensi. Otonomi daerah harus dipandang sebagai peluang untuk keberdayaan masyarakat.Pemerintah daerah sebaiknya menjadikan

momentum ini sebagai peluang untuk dapat memperkuat jaringan dan dapat mengintegrasikan seluruh jaringan dan kelompok sosial yang ada dalam masyarakat

ke dalam sebuah wujud kerjasama yang saling menguntungkan.

Pemerintah Daerah dalam pelaksanaan otonomi daerah dan desentralisasi fisikal bertujuan untuk mengurangi ketergantungan fisikal terhadap pemerintah pusat.

Pemerintah Daerah diberikan wewenang untuk mengatur rumah tangganya sendiri berdasarkan prakarsa dan aspirasi masyarakat pada daerah masing-masing. Hal ini

mengoptimalkan pemberdayaan semua potensi yang dimiliki (Mahmudi, 2009:18). Peningkatan kemandirian daerah sangat erat kaitannya disuatu pemerintahan,

termasuk pemerintah daerah. Perubahan yang dimaksud tertuang dalam kebijakan otonomi daerah, khususnya dalam Undang-Undang No 32 Tahun 2004. Dengan

adanya perubahan tersebut diharapkan kesejahteraan umum dapat terwujud. Oleh karena itu dalam rangka mensejahterakan rakyat di daerahnya, pemerintah daerah mengadakan pembangunan sarana maupun prasarananya.

Demikian juga hal nya setelah desentralisasi menjadi sebuah ketentuan yang ditetapkan oleh pemerintah , yang artinya masyarakat didorong untuk lebih aktif dan

mempunyai kesempatan yang lebih dari sebelumnya untuk terlibat dalam pembangunan untuk meningkatkan potensi. Otonomi daerah harus dipandang sebagai peluang untuk keberdayaan masyarakat. Pemerintah daerah sebaiknya menjadikan

momentum ini sebagai peluang untuk dapat memperkuat jaringan dan dapat mengintegrasikan seluruh jaringan dan kelompok sosial yang ada dalam masyarakat

ke dalam sebuah wujud kerjasama yang saling menguntungkan.

Pemerintah Daerah dalam pelaksanaan otonomi daerah dan desentralisasi fisikal bertujuan untuk mengurangi ketergantungan fisikal terhadap pemerintah pusat.

Pemerintah Daerah diberikan wewenang untuk mengatur rumah tangganya sendiri berdasarkan prakarsa dan aspirasi masyarakat pada daerah masing-masing. Hal ini

mengoptimalkan pemberdayaan semua potensi yang dimiliki (Mahmudi, 2009:18). Peningkatan kemandirian daerah sangat erat kaitannya dengan kemampuan daerah

dalam mengelola Pendapatan Asli Daerah (PAD) secara efektif dan efisien, sehingga akan terwujud otonomi daerah yang nyata dan bertanggung jawab dengan tidak

memberatkan masyarakat dan pihak lain disertai optimalisasi alokasi pembiayaan pembangunan berdasarkan skala prioritas kebutuhan.

Di dalam UU No 32 Tahun 2004 tentang Pemerintahan Daerah, disebutkan

bahwa otonomi yang seluas-luasnya bagi pemerintah kabupaten merupakan peluang dan sekaligus tantangan. Peluang bagi pemerintahan daerah yang memiliki potensi

sumber daya alam yang optimal yang dapat dikelola sebaik mungkin dalam meningkatkan PAD, dan merupakan tantangan bagi pemerintah daerah yang mempunyai sumber daya alam yang kurang memadai.

Pengelolaan keuangan daerah berarti mengurus dan mengatur keuangan daerah itu sendiri berdasrkan pada prinsip-prinsip menurut Devas, dkk (1988 :

279-280) adalah harus bertanggung jawab (accountability), mampu memenuhi kewajiban keuangan (HO), kejujuran, berdaya guna (efficiency) dan hasil guna (effectiviness) serta pengendalian.

Masalah yang sering muncul dalam melaksanakan otonomi daerah adalah prospek kemampuan pembiayaan pemerintah daerah dalam rangka melaksanakan

senantiasa terus meningkat sehingga biaya yang dibutuhkan juga akan bertambah. Peningkatan penerimaan daerah harus senantiasa diupayakan secara periodik oleh

setiap daerah otonom melalui penataan administrasi pendapatan daerah yang efisien dan efektif sesuai dengan pola yang telah ditetapkan dalam berbagai peraturan

perundang-undangan dan petunjuk pelaksanaan.

Kemampuan keuangan daerah di dalam membiayai kegiatan pembangunan didaerah merupakan pencerminan dari pelaksanaan otonomi di daerah. Untuk melihat

kemampuan Pemeritah Kabupaten Dairi dalam menghimpun penerimaan daerah baik penerimaan yang berasal dari sumbangan dan bantuan pemerintah pusat maupun

penerimaan yang berasal dari daerah sendiri. Hal ini dapat dilihat dalam APBD yang biayanya bersumber dari PAD dengan tingkat kesesuaian yang mencukupi pengeluaran pemerintah daerah.

Perkembangan Pendapatan Asli Daerah (PAD) dan Produk Domestik Regional Bruto (PDRB) yang sejalan dari tahun ketahun serta berbanding positif

merupakan indikator dalam peningkatan perkembangan pembangunan. Dalam UU No 32 Tahun 2004 tentang Pemerintah Daerah bahwa peranan setiap unsur atau bagian Pendapatan Asli Daerah yang ada oleh pemerintah daerah didalam desentralisasi

fiskal.

Komponen yang ada seperti penerimaan pajak daerah, retribusi daerah serta

Dairi.Sehingga dengan berlakunya undang-undang otonomi daerah, maka daerah harus membiayai segala kegiatan pembangunannya.

Oleh karena itu apabila nilai pendapatan asli daerah Kabupaten Dairi meningkat, maka pada akhirnya akan membentuk potensi bagi daerah. Potensi daerah tersebut pada akhirnya akan membentuk suatu kekuatan dan kemampuan bagi daerah

dalam mendorong perkembangan pembangunan di Kabupaten Dairi yang lebih baik. Berdasarkan uraian di atas, maka perlu ada penelitian untuk mengetahui seberapa

besar pengaruh variabel pendapatan asli daerah terhadap perkembangan pembangunan di Kabupaten Dairi.

Disadari bahwa keadaan tersebut menarik untuk dikaji dan berangkat dari hal

tersebut maka studi ini akan mengamati seberapa besar pengaruh variabel pendapatan asli daerah terhadap perkembangan pembangunan di Kabupaten Dairi. Untuk itu penulis mengangkatnya kedalam sebuah skripsi dengan judul : “PENGARUH

PENDAPATAN ASLI DAERAH TERHADAP PERKEMBANGAN

PEMBANGUNAN DI KABUPATEN DAIRI TAHUN 2011-2013 .” 1.2 Perumusan Masalah

Dalam penyusunan penelitian ini, penulis terlebih dahulu merumuskan

1. Bagaimana pengaruh antara pajak daerah dengan perkembangan pembangunan di Kabupaten Dairi ?

2. Bagaimana pengaruh penerimaan retribusi daerah terhadap perkembangan pembangunan di Kabupaten Dairi ?

3. Bagaimana pengaruh pajak daerah, retribusi daerah terhadap perkembangan pembangunan baik secara parsial maupun simultan di Kabupaten Dairi?

1.3 Tujuan Penelitian

Adapun tujuan yang diharapkan dari penelitian ini adalah :

1. Untuk menganalisis pertumbuhan jumlah pajak daerah dalam mempengaruhi

perkembangan pembangunan di Kabupaten Dairi.

2. Untuk menganalisis penerimaan retribusi daerah dalam mempengaruhi perkembangan pembangunan di Kabupaten Dairi.

3. Untuk menganalisis secara bersama-sama variabel pajak daerah, retribusi daerah dalam mempengaruhi perkembangan pembangunan di Kabupaten Dairi.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Menambah wawasan dan pengetahuan penulis khususnya mengenai kontribusi

nilai Pajak Daerah dan Retribusi Daerah terhadap perkembangan pembangunan. 2. Sebagai masukan bagi pemerintah, khususnya pemerintah daerah Kabupaten Dairi

3. Diharapkan dapat menjadi bahan masukan bagi penelitian selanjutnya sekaligus sebagai sumber informasi bagi peneliti yang lain yang berminat pada masalah yang

BAB II

TINJAUAN PUSTAKA 2.1 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber keuangan daerah

pada hakekatnya bila dibandingkan dengan sumber-sumber keuangan lainnya menempati posisi yang paling strategis diakibatkan dengan sumber keuangan yang bersumber dari PAD inilah yang dapat mendorong kreatifitas dan keleluasaan

masing-masing daerah semaksimal mungkin untuk mendapatkan sumber pendapatannya berdasarkan kewenangan yang ada padanya menurut Nasution (2009:

123). Apabila Semakin tinggi kemampuan daerah dalam menghasilkan PAD, maka semakin besar pula diskersi daerah untuk menggunakan PAD tersebut sesuai dengan aspirasi, kebutuhan dan prioritas pembangunan daerah.adapun sumber-sumber PAD

yang harus dioptimalkan kuantitas nya adalah terdiri atas pajak daerah, retribusi daerah, bagian laba usaha milik daerah, dan lain-lain penerimaan asli daerah yang

sah.

Pendapatan asli daerah adalah suatu pendapatan yang menunjukkan kemampuan suatu daerah untuk menghimpun sumber-sumber dalam wilayahnya

sendiri yang dipungut berdasarkan peraturan perundang-undangan yang berlaku untuk membiayai kegiatan daerah dan juga dalam membiayai tugas-tugas dan

tanggung jawab dalam pemerintahan daerah yang bersangkutan.

dapat menghindarakn intervensi yang terlalu jauh oleh pusat terhadap jalan nya otonomi yang dilaksanakan pemerintah daerah. Upaya peningkatan PAD secara

positif dalam pengertian bahwa keleluasaan yang dimiliki oleh daerah harus dapat diamnfaatkan untuk meningkatkan PAD maupun untuk menggali sumber-sumber

penerimaan baru tanpa membebani masyarakat dan tanpa menimbulkan biaya tinggi. Upaya peningkatan PAD tesebut harus dipandang sebagai perwujudan tanggung jawab Pemerintah Daerah dalam mencapai tujuan pemberian otonomi, yaitu

peningkatan pelayanan dan kesejahteraan masyarakat.

Menurut Mahi (2000 : 58-59) Pendapatan Asli Daerah terkadang belum bisa

diandalkan sebagai sumber pembiayaan otonomi daerah kabupaten/kota disebabkan beberapa faktor separti relatif rendahnya basis pajak/retribusi daerah, perannya tergolong kecil dalam total penerimaan daerah, kemampuan administratif

pemungutan didaerah masih rendah serta kemampuan perencanaan dan pengawasan keuangan yang masih lemah.

Menurut Undang-undang RI nomor 32 tahun 2004 pendapatan asli daerah berasal dari :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan

Undang-undang RI nomor 32 tahun 2004 tentang pendapatan asli daerah tersebut dapat dijelaskan sebagai berikut :

2.1.1 Pajak Daerah

Pajak secara umum dapat diartikan sebagai iuran wajib anggota masyarakat kepada negara berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali yang

hasilnya digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan pemerintahan dan pembangunan menurut Siahaan (2005:7).

Secara umum, pajak daerah memberikan kontribusi paling besar terhadap sumber PAD dan terus meningkat secara berkesinambungan dari tahun ketahun. Secara konstitusional pajak diatur dalam pasal 23A UUD 1945 yang menyatakan

bahwa “pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan Undang-Undang”. Pajak merupakan iuran yang dapat dipaksakan

kepada wajib pajak oleh pemerintah dengan balas jasa yang tidak langsung dapat ditunjuk.

Pada dasarnya pajak memiliki dua peranan utama yaitu sebagai sumber

penerimaan negara (fungsi budget) dan sebagai alat untuk mengatur (fungsi regulator) menurut Suparmoko (2002: 135). Saragih (2003: 61) mendefinisikan pajak daerah

dipungut berdasarkan peraturan nasional tetapi penetapan tarifnya dilakukan dan diadministrasikan oleh pemerintah daerah.

Dari penjelasan beberapa ahli ekonom diatas terdapat banyak batasan tentang pajak yang telah dikemukakan, tetapi pada hakekatnya isinya hampir sama yaitu pajak adalah pembayaran iuran oleh rakyat kepada pemerintah yang dapat dipaksakan

dengan tanpa imbalan jasa yang secara langsung dapat ditunjuk (Suparmoko, 1997: 277). Dari batasan atau definisi diatas dapat ditarik kesimpulan bahwa unsur-unsur

pajak adalah :

1. Iuran masyarakat kepada negara 2. Berdasarkan undang-undang

3. Tanpa balas jasa secara langsung

4. Untuk membiayai pengeluaran pemerintah

Dalam literatur pajak dan public finance pajak daerah dapat diklasifikasikan berdasarkan wilayah pemungutan dan dibagi atas dua bagian yaitu:

1.Pajak Daerah yang dipungut oleh provinsi

2.Pajak Daerah yang dipungut oleh kabupaten/kota.

Pengertian pajak daerah kabupaten/kota cenderung sama dengan pajak provinsi,

perbedaannya terletak pada:

1. Kewenangan atau pemerintahan yang menduduki dimana pajak provinsi dipungut oleh pemerintah daerah tingkat provinsi dan pajak kabupaten/kota

2. Objek pajak Kabupaten/Kota lebih luas dibandingkan dengan objek pajak provinsi dan objek pajak Kabupaten/Kota masih dapat diperluas berdasarkan

peraturan pemerintah sepanjang tidak bertentangan dengan ketentuan yang ada.Sedangkan pajak provinsi apabila ingin diperluas objeknya harus melalui

perubahan dalam undang-undang.

Kriteria pajak daerah yang ditetapkan oleh undang-undang bagi kabupaten/kota adalah:

1. Bersifat pajak bukan retribusi. Maksudnya adalah pajak yang ditetapkan harus sesuai dengan pengertian pajak daerah

2. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta melayani masyarakat di wilayah yang bersangkutan

3.Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum, maksudnya adalah bahwa pajak tersebut dimaksudkan untuk kepentingan bersama

secara lebih luas antara pemerintah dan masyarakat dengan memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, pertahanan dan keamanan. 4. Objek pajak bukan merupakan objek pajak provinsi dan/atau objek pajak pusat

5. Potensinya memadai. Maksudnya adalah bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan lajupertumbuhannya diperkirakan sejalan

dengan laju pertumbuhan ekonomi.

7. Memperhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan antara lain objek dan subjek harus jelas sehingga dapat diawasi

pemungutannya, jumlah pembayaran pajak yang diperkirakan oleh wajib pajak yang bersangkutan dan tarif pajak ditetapkan dengan memperhatikan keadaan wajib pajak.

Selanjutnya kriteria kemampuan masyarakat adalah kemampuan subjek untuk memikul tambahan beban pajak.

8. Menjaga kelestarian lingkungan. Maksudnya adalah bahwa pajak harus bersifat

netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang

akan menjadi beban bagi pemerintah daerah dan masyarakat.

Berdasarkan UU No. 28 tahun 2009 tentang pajak daerah dan retribusi daerah. Jenis pajak Propinsi terdiri dari:

a)Pajak Kendaraan Bermotor dan Kendaraan diatas air , yaitu pajak atas kepemilikan dan atau penguasaan kendaraan bermotor dankendaraan diatas air.

b) Bea Balik Nama Kendaraan Bermotor dan Kendaraan, yaitu pajak atas penyerahan

hak milik kendaraan bermotor dan kendaraan di atas air sebagai akibat perjanjian dua pihak atau perbuatan sepihak atau keadaan yang terjadi karena jual beli, tukar

menukar, hibah, warisan, atau pemasukan ke dalam badan usaha.

c) Pajak Bahan Bakar Kendaraan Bermotor, yaitu pajak atas bahan bakar yang disediakan atau dianggap digunakan untuk kendaraan bermotor, termasuk bahan

d) Pajak pengambilan dan pemanfaatan air bawah tanah dan air permukaan, yaitu pajak atas pengambilan dan pemanfaatan air bawah tanah dan atau air permukaan

untuk digunakan bagi orang pribadi atau badan, kecuali untuk keperluan dasar rumah tangga dan pertanian rakyat.

Berdasarkan UU No. 28 tahun 2009 tentang pajak dan retribusi daerah. Jenis pajak Kabupaten/Kota terdiri dari:

a) Pajak Hotel yaitu pajak atas pelayanan hotel. Hotel adalah bangunan yang khusus

disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang

menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali untuk pertokoan dan perkantoran.

b) Pajak Restoran yaitu pajak atas pelayanan restoran. Restoran adalah tempat

menyantap makanan/minuman yang disediakan dengan dipungut bayaran, tidak termasuk usaha jasa boga/ catering.

c) Pajak Hiburan yaitu pajak atas penyelenggaraan hiburan. Hiburan adalah semua jenis pertunjukan, permainan, permainan ketangkasan, dan atau keramaian dengan nama dan bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan

dipuingut bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga

d) Pajak Reklame yaitu pajak atas penyelenggaraan reklame. Reklame adalah benda,

suatu barang, jasa atau orang yang dapat ditempatkan atau dapat dilihat, dibaca, dan atau didengar dari suatu tempat oleh umum kecuali yang dilakukan oleh pemerintah.

e) Pajak Penerangan Jalan yaitu pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa di wilayah tersebut tersedia penerangan jalan, yang rekeningnya

dibayar oleh pemerintah daerah.

f) Pajak Pengambilan Bahan Galian Golongan C yaitu pajak atas kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan perundang-undangan

yang berlaku

Untuk menilai berbagai pajak daerah yang ada digunakan serangkaian ukuran yaitu

(Devas,1989:61):

a) Hasil (Yield) yaitu memadai tidaknya suatu pajak adalah kaitannya dengan berbagai layanan yang dibiayainya, stabilitas, dan mudah tidaknya memperkirakan

besar hasil itu dan elastisitasnya hasil pajak terhadap inflasi, pertumbuhan penduduk,perbandingan hasil pajak dengan biaya pemungutan, dan sebagainya.

b) Keadilan (Equity) adalah dasar pajak dan kewajiban membayar pajak harus jelas dan tidak sewenang-wenang. Pajak bersangkutan harus adil secara horizontal, artinya beban pajak haruslah sama; harus adil secara vertikal, artinya kelompok yang

memiliki sumber daya ekonomi yang lebih besar daripada kelompok yang tidak banyak memiliki sumberdaya ekonomi yang lebih besar: pajak tersebut haruslah adil

c) Daya guna ekonomi (Economic Efficiency). Pajak hendaknya mendorong atau setidak-tidaknya tidak menghambat penggunaan sumber daya ekonomi, mencegah

jangan sampai pilihan produsen dan konsumen menjadi salah arah atau orang menjadi segan menabung dan memperkecil beban lebih pajak.

d) Kemampuan melaksanakan (Ability To Implement), suatu pajak harus dapat dilaksanakan dari sudut kemampuan politis dan tata usaha.

e) Kecocokan sebagai sumber penerimaan daerah (Sustability As Local Revenue

Source). Ini berarti haruslah jelas kepada daerah mana suatu pajak harus dibayarkan, dan tempat memungut pajak haruslah sedapat mungkin sama dengan tempat akhir

beban pajak. Pajak tidaklah mudah untuk dihindari dengan cara memindahkan obyek pajak dari suatu daerah ke daerah lain. Pajak daerah hendaknya jangan mempertajam perbedaan – perbedaan diantara daerah dari segi potensi ekonomi masing-masing, dan

pajak hendaknya tidak menimbulkan beban yang lebih besar dari kemampuan tata usaha pajak daerah.

Sumber peneriman pajak merupakan salah satu sumber potensi keuangan dari daerah tersebut. Hal ini dapat ditinjau pada sumber-sumber yang didapat dari PAD bahwa pajak daerah dari tahun ketahun memberikan sumbangan yang signifikan bagi

perekonomian , sehingga potensi pengembangan dan penggalian potensi pajak dapat dimaksimalkan. Dari pendapat tersebut dapat disimpulkan bahwa pajak daerah adalah

2.1.2 Retribusi Daerah

Menurut Rohmat Sumitro dalam Andrian Sutedi,mengatakan bahwa,“retribusi

daerah adalah pembayaran kepadanegara yang dilakukan kepada mereka yang menggunakan jasa-jasanegara, artinya retribusi daerah sebagai pembayaran atas jasa

ataukarena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan, atau jasa yang diberikan oleh daerah bagi secaralangsung maupun tidak langsung”.

Berdasarkan UU No. 28 Tahun 2009 tentang pajak dan retribusi daerah

Pasal 1 ayat (64),Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah

pungutan daerah sebagai pembayaran atas jasa atau pemberian izintertentu yang

khususnya disediakan dan/ atau diberikan olehPemerintah Daerah untuk kepentingan orang pribadi atau Badan.

Berdasarkan UU No. 28 Tahun 2009 tentang pajak daerah dan retribusidaerah

pasal 108 ayat (1) Objek retribusi adalah: a. Retribusi Jasa Umum:

Menurut UU No. 28 tahun 2009 Pasal 109 yang dimaksud dengan,Objek Retribusi Jasa Umum adalah pelayanan yang disediakan ataudiberikan Pemerintah Daerah untuk tujuan kepentingan dankemanfaatan umum serta dapat dinikmati oleh

orang pribadi ataubadan.

Jenis Retribusi Jasa Umum menurut UU No. 28 tahun 2009 Pasal (109)adalah:

1. retribusi pelayanan kesehatan

2. retribusi pelayanan persampahan/kebersihan;

4. retribusi pelayanan pemakaman dan penguburan mayat; 5. retribusi pelayanan parkir di tepi jalan umum;

6. retribusi pelayanan pasar;

7. retribusi pengujian kendaraan bermotor;

8. retribusi pemeriksaan alat pemadam kebakaran; 9. retribusi penggantian biaya cetak peta;

10. retribusi penyediaan dan/ atau penyedotan kakus;

11. retribusi pengolahan limbah cair; 12. retribusi pelayanan Tera/Tera Ulang;

13. retribusi pelayanan pendidikan; dan

14. retribusi pengendalian menara telekomunikasi

Adapun kriteria Retribusi jasa umum menurut UU No. 28 tahun 2009Pasal 150 yaitu:

1. Retribusi Jasa Umum bersifat bukan pajak dan bersifat bukan RetribusiJasa Usaha atau Retribusi Perizinan Tertentu;

2. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangkapelaksanaan desentralisasi;

3. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badanyang

diharuskan membayar retribusi, disamping untuk melayanikepentingan dan kemanfaatan umum;

5.Retribusi tidak bertentangan dengan kebijakan nasional mengenaipenyelenggaraannya;

6. Retribusi dapat dipungut secara efektif dan efisien, serta merupakansalah satu sumber pendapatan daerah yang potensial; dan

7. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan/ atau kualitas pelayanan yang lebih baik.

b. Retribusi Jasa Usaha:

Menurut Undang-undang No. 28 Tahun 2009,Objek Retribusi Jasa Usaha adalah pelayanan yang disediakan olePemerintah Daerah dengan menganut prinsip

komersial yangmeliputi:

a. Pelayanan dengan menggunakan / memanfaatkan kekayaanDaerah yang belum dimanfaatkan secara optimal; dan/ atau

b. Pelayanan oleh Pemerintah Daerah sepanjang belum disediakansecara memadai oleh pihak swasta.

Yang termasuk jenis- jenis jasa usaha dalam UU No. 28 Tahun 2009 Pasal127 adalah sebagai berikut:

1. retribusi pemakaian kekayaan daerah;

2. retribusi pasar grosir dan/ atau pertokoan; 3. retribusi tempat pelelangan;

4. retribusi terminal;

5. retribusi tempat khusus parkir;

7. retribusi rumah potong hewan;

9. retribusi tempat rekreasi dan olahraga;

10. retribusi penyeberangan di air;dan

11. retribusi penjualan produksi usaha daerah.

Adapun kriteria Retribusi Jasa Usaha menurut UU No. 28 Tahun 2009yaitu sebagai berikut:

1. Retribusi Jasa Usaha bersifat bukan pajak dan bersifat bukan retribusi jasa

umum atau retribusi perizinan tertentu; dan

2. Jasa yang bersangkutn adalah jasa yang besifat komersial yang seyogyanya

disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya hartayang dimiliki/dikuasai Daerah yang belum dimanfaatkan secara penuh olehPemerintah Daerah.

c. Retribusi Perizinan Tertentu

Menurut Undang-undang No. 28 Tahun 2009,Objek Retribusi Perizinan Tertentu

adalah pelayanan perizinantertentu oleh Pemerintah Daerah kepada oran pribadi atau badanyang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan

pemenfaatan ruang, penggunaan sumber daya alam, barang,prasarana, sarana atau

fasilitas guna meindungi kepentingan umumdan menjaga kelestarian lingkungan. Adapun jenis – jenis Retribusi Perizinan Tertentu berdasarkan UU No.

28Tahun 2009 Pasal 141 adalah: 1. retribusi izin mendirikan bangunan;

3. retribusi izin gangguan;

4. retribusi izin trayek; dan retribusi pelayanan kepelabuhan;

5. retribusi izin usaha perikanan.

Adapun kriteria Retribusi Perizinan Tertentu menurut UU No. 28 Tahun2009 Pasal

150 yaitu sebagai berikut:

1. Perizinan tersebut termasuk kewenangan pemerintahan yangdiserahkan kepada Daerah dalam rangka asas desentralisasi;

2. Perizinan tertentu benar-benar diperlukan guna melindungi kepentingan umum; 3. Biaya yang menjadi beban Daerah dalam penyelenggaraan izintersebut dan biaya

untuk menanggulangi dampak negatif daripemberian izin tersebut cukup besar sehingga layak dibiayai dariretribusi perizinan;Ditetapkan dengan Peraturan Pemerintah.

2.1.3 Hasil Pengelolaan Kekayaan Daerah yang Dipisahkan

Menurut Abdul Halim, “Hasil pengelolaan kekayaan milik daerah yang

dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan”.

Jenis pendapatan ini dirinci menurut objek pendapatan yang

mencakup:

1. Bagian laba atas penyertaan modal pada perusahaan milikdaerah/BUMD

2. Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN

Hasil pengelolaan daerah yang sah merupakan pendapatan daerah dari keuntungan/laba bersih perusahaan daerah untuk anggaran belanja daerah yang

disetor ke kas daerah baik perusahaan daerah yang modalnya sebagian terdiri dari kekayaan daerah yang dipisahkan. Perusahaan daerah seperti perusahaan air bersih

(PDAM), Bank Pembangunan Daerah (BPD) adalah jenis-jenis BUMD yang memiliki potensi sebagai sumber-sumber PAD, menciptakan lapangan kerja atau mendorong pembangunan ekonomi daerah.

Tidak menggunakan Hasil Pengelolaan Kekayaan Daerah Yang Dipisahkan sebagai variabel karena tidak adanya data yang tersedia,karena menggunakan data dari tiap

Kecamatan di Kabupaten.

2.1.4 Lain-Lain Pendapatan Asli Daerah yang Sah

Pendapatan ini merupakan penerimaan Daerah yang berasal dari lain-lainmilik

pemerintah Daerah.Menurut Abdul Halim, jenis pendapatan ini meliputi objek pendapatanberikut:

1.Hasil penjualan aset Daerah yang tidak dipisahkan 2.Jasa giro

3.Pendapatan bunga

4.Penerimaan atas tuntutan ganti kerugian daerah

5.Penerimaan komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan,

pengadaan barang, dan jasa oleh daerah.

8. Pendapatan denda pajak 9. Pendapatan denda retribusi

10.Pendapatan hasil eksekusi atas jaminan 11.Pendapatan dari pengembalian

12.Fasilitas sosial dan umum

13.Pendapatan dari penyelenggaraan pendidikan dan pelatihan. 14.Pendapatan dari angsuran/cicilan penjualan

Tidak menggunakanLain-Lain Pendapatan Asli Daerah yang Sah sebagai variabel karena tidak adanya data yang tersedia,karena menggunakan data dari tiap Kecamatan

di Kabupaten.

2.2 Indikator keberhasilan PerkembanganPembangunan

Mengukur tingkat keberhasilan pembangunan suatu negara diperlukan tolak

ukur dengan indikator sesuai dengan definisi dari ekonomi pembangunan itu sendiri, agar pembangunan ekonomi dapat berjalan sesuai yang diharapkan. Indikatornya adalah tingkat pendapatan harus seimbang dengan pengeluaran dan harus seimbang

pula dengan tingkat produksi.Indikator tersebut diharapkan diharapkan mampu mewakili atau merupakan model dari semua aspek atas pembangunan ekonomi.

Salah satu tolok ukur untuk mengetahui tingkat keberhasilan pembangunan ekonomi yang sudah dilaksanakan adalah tersedianya data statistk Produk Domestik

pertumbuhan ekonomi,struktur perekonomian daerah, dan juga tingkat kemakmuran penduduk.Selain itu bagi para pengambil keputusan sebelum menenentukan

kebijakan lebih lanjut,data statistik PDRB dapat digunakan sebagai bahan evaluasi,analisa,dan bahan perencanaan yang selanjutnya bermanfaat untuk

menentukan sasaran pembangun di masa mendatang sehingga dapat berdaya guna dan tepat guna bagi masyarakat luas.

2.3 Konsep Produk Domestik Bruto 2.3.1 Pendapatan Regional

Pendapatan regional netto adalah produk domestik regional netto atas dasar biaya faktor dikurangi aliran dana yang keluar ditambah aliran dana yang masuk dan

jumlah pendapatan yang benar-benar diterima oleh seluruh penduduk tersebut. 2.3.2 Produk Domestik Regional Bruto (PDRB)

Istilah Produk Domestik Regional Bruto (PDRB) merupakan gabungan dari empat kata yaitu:

1. Produk, artinya seluruh nilai produksi baik barang maupun jasa,

2. Domestik, artinya perhitungan nilai produksi yang dihasilkan hanya oleh faktor-faktor produksi yang berada dalam wilayah domestik tanpa melihat apakah faktor-faktor

produksi tersebut dikuasai oleh penduduk atau bukan,

3. Regional, artinya perhitungan nilai produksi yang dihasilkan hanya oleh penduduk tanpa memperhatikan apakah faktor produksi yang digunakan berada dalam wilayah

4. Bruto, maksudnya adalah perhitungan nilai produksi kotor karena masih mengandung biaya penyusutan.

Berdasarkan empat pengertian istilah di atas, maka arti PDRB adalah seluruh nilai produksi kotor baik barang maupun jasa yang dihasilkan oleh faktor-faktor

produksi yang beroperasi dalam suatu wilayah, biasanya dihitung pada suatu periode tertentu.

Produk Domestik Regional Bruto adalah nilai tambah yang mampu diciptakan

berbagai aktivitas ekonomi dalam suatu wilayah (H. Saberan, 2002: 5). PDRB merupakan penjumlahan dari semua harga dan jasa akhir atau semua nilai tambah

yang dihasilkan oleh daerah dalam periode waktu tertentu (1 tahun). 2.3.3 PDRB Atas Dasar Harga Berlaku

Produk domestik regional bruto merupakan jumlah seluruh nilai produk

barang dan jasa yang dihasilkan oleh unit-unit produksi yang beroperasi pada suatu daerah dalam jangka waktu tertentu. PDRB yang msih ada unsur inflasi dinamakan

PDRB atas dasar harga berlaku.

Dengan kata lain, PDRB atas dasar harga berlaku merupakan jumlah seluruh nilai barang-barang akhir yang dihasilkan unit-unit produksi dalam suatu periode

tertentu dan biasanya satu tahun, yang dinilai dengan harga tahun yang bersangkutan. 2.3.4 PDRB Atas Harga Konstan

konstan. Pada perhitungan atas dasar harga konstan berguna untuk melihat pertumbuhan ekonomi secara keseluruhan atau sektoral.

2.3.5 Pendapatan Perkapita

PDRB dikaitkan dengan jumlah penduduk menggambarkan tingkat

pendapatan perkapita suatu wilayah. Pendapatan perkapita adalah total pendapatan suatu daerah dibagi dengan jumlah penduduk tersebut untuk tahun yang sama.

2.3.6 Metode Penghitungan Pendapatan Regional

Untuk menghitung nilai seluruh produksi yang dihasilkan suatu perekonomian dalam suatu tahun tertentu dapat digunakan 3 cara penghitungan. Ketiga cara tersebut

adalah :

1. Cara Pengeluaran.

Dengan cara ini pendapatan nasional dihitung dengan menjumlah pengeluaran ke atas

barang-barang dan jasa yang diproduksikan dalam negara tersebut. Menurut cara ini pendapatan nasional adalah jumlah nilai pengeluaran rumah tangga konsumsi, rumah

tangga produksi dan pengeluaran pemerintah serta pendapatan ekspor dikurangi dengan pengeluaran untuk barang-barang impor.

2. Cara Produksi atau cara produk netto.

Dengan cara ini pendapatan nasional dihitung dengan menjumlahkan nilai produksi barang atau jasa yang diwujudkan oleh berbagai sektor (lapangan usaha) dalam

Dalam penghitungan ini pendapatan nasional diperoleh dengan cara menjumlahkan pendapatan yang diterima oleh faktor-faktor produksi yang digunakan untuk

mewujudkan pendapatan nasional. (Sukirno, 1994:25) Adapun manfaat penghitungan nilai PDRB adalah :

1. Mengetahui dan menelaah struktur atau susunan perekonomian. Dari perhitungan PDRB dapat diketahui apakah suatu daerah termasuk daerah industri, pertanian atau jasa dan berapakah besar sumbangan masing-masing sektornya.

2. Membandingkan perekonomian dari waktu ke waktu. Oleh karena nilai PDRB

dicatat tiap tahun, maka akan di dapat catatan angka dari tahun ke tahun. Dengan demikian diharapkan dapat diperoleh keterangan kenaikan atau penurunan apakah ada

perubahan atau pengurangan kemakmuran material atau tidak.

2.4 Hubungan antara Pajak Daerah dan Retribusi Daerah dengan PDRB

Setiap daerah memiliki kendala yang berbeda sesuai dengan tingkat kesiapan dan kondisi nyata daerah masing-masing. Beberapa kendala utama antara lain adalah:

a. Belum memadai dan belum mantapnya kelembagaan di daerah, sehingga cenderung dapat menghambat pelaksanaan desentralisasi dan otonomi daerah.

b. Masih terbatasnya ketersediaan dana pembangunan, sementara tuntutan untuk

c. Masih terbatasnya ketersediaan sarana dan prasarana dasar di beberapa daerah

d. Tidak meratanya ketersediaan sumber daya alam di beberapa daerah

e. Kurang dan tidak meratanya SDM yang berkualitas. Padahal SDM berkualitas

dapat menciptakan lapangan kerja sendiri dan tumbuhnya kreativitas di daerah f. Kendala alamiah, yaitu sumber daya alam daerah tidak sama

g. Kendala institusional

h. Kendala investasi (modal)

i. Kendala sumber keuangan daerah dalam APBD

Oleh karena seringnya timbul permasalahan dalam melaksanakan suatu kebijakan publik sehingga dalam proses pelaksanaannya tidak memuaskan semua pihak. Untuk itu perlu adanya proses analisis terhadap pelaksanaan suatu kebijakan

publik yang dalam hal ini akan mencoba menganalisis terhadap kebijakan fiskal yang akan menunjukkan kemampuan keuangan daerah dalam menunjang pelaksanaan

otonomi daerah. Dalam rangka pelaksanaan Otonomi Daerah yang nyata dan bertanggung jawab, Pendapatan Asli Daerah memegang peranan sangat penting, karena melalui sektor ini dapat dilihat sejauh mana suatu daerah dapat membiayai

kegiatan pemerintahan dan pembangunan yang menjadi urusan rumah tangganya. pendapatan asli daerah adalah semua penerimaan keuangan suatu daerah, dimana

Pendapatan daerah merupakan tulang punggung pembiayaan daerah, oleh karena itu kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang

dapat diberikan oleh Pajak Daerah dan Retribusi Daerah terhadap PDRB. Semakin besar kontribusi yang yang dapat diberikan Pajak Daerah dan Retribusi Daerah

terhadap PDRB berarti dapat meningkatkan pertumbuhan ekonomi serta dapat mengembangkan pembangunan.

2.5 Penelitian Terdahulu

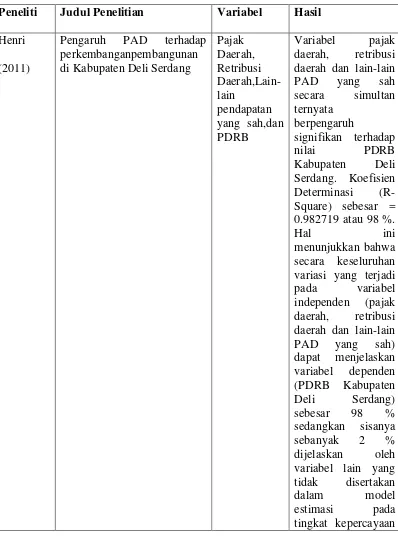

Henri (2011) melakukan penelitian tentang Pengaruh Pendapatan Asli Daerah terhadap perkembangan pembangunan di Kabupaten Deli Serdang.Hasil Penelitian ini

menunjukkan bahwa Variabel pajak daerah, retribusi daerah dan lain-lain PAD yang sah secara simultan ternyata berpengaruh signifikan terhadap nilai PDRB Kabupaten

Deli Serdang. Koefisien Determinasi (R-Square) sebesar = 0.982719 atau 98 %. Hal ini menunjukkan bahwa secara keseluruhan variasi yang terjadi pada variabel independen (pajak daerah, retribusi daerah dan lain-lain PAD yang sah) dapat

Moelyadi Soamole melakukan penelitian tentang Pengaruh PAD terhadap penyelenggaraan pembangunan daerah (studi kasus di kabupaten kepulauan Sula).

Hasil Penelitian ini menyatakan bahwa Perkembangan dari data yang telah diolah

serta hasil perhitungan regresi yang telah dilakukan, menunjukkan bahwa Pengeluaran Pemerintah berpengaruh positif dan signifikan sebesar 0.63% terhadap

Pendapatan Asli Daerah (PAD) Kabupaten Kepulauan Sula. Sedangkan PDRB berpengaruh positif dan signifikan sebesar 0,02% terhadap Pendapatan Asli Daerah (PAD) Kabupaten Kepulauan Sula.

Wiratno Bagus Suryono melakukan penelitian tentang Analisis Pengaruh Pendapatan Asli Daerah, Tingkat Investasi dan Tenaga Kerja terhadap PDRB Jawa

Tengah.Hasil penelitian ini adanya pengaruh positif antara tingkat PAD dengan PDRB Jawa Tengah.Dimana koefisien PAD sebesar 0,81275 yang berarti Jika tingkat PAD naik sebesar 1% maka PDRB akan mengalami kenaikan sebesar 8,12%.

Berdasarkan uji t dapat diliat bahwa nilai angka probabilitas PAD 0,0050 lebih kecil dari 0,05 hal ini menunjukan bahwa tingkat PAD berpengaruh signifikan terhadap

Tabel 2.1 Penelitian Terdahulu

Peneliti Judul Penelitian Variabel Hasil Henri

(2011)

Pengaruh PAD terhadap perkembanganpembangunan di Kabupaten Deli Serdang

99% (α = 1%). kasus di kabupaten kepulauan Sula) Investasi dan Tenaga Kerja

terhadap PDRB Jawa Tengah

tingkat PAD naik sebesar 1% maka

PDRB akan

mengalami kenaikan sebesar 8,12%.

Berdasarkan uji t dapat diliat bahwa

nilai angka

probabilitas PAD 0,0050 lebih kecil

dari 0,05 hal ini menunjukan bahwa tingkat PAD

berpengaruh

signifikan terhadap PDRB Jawa Tengah.

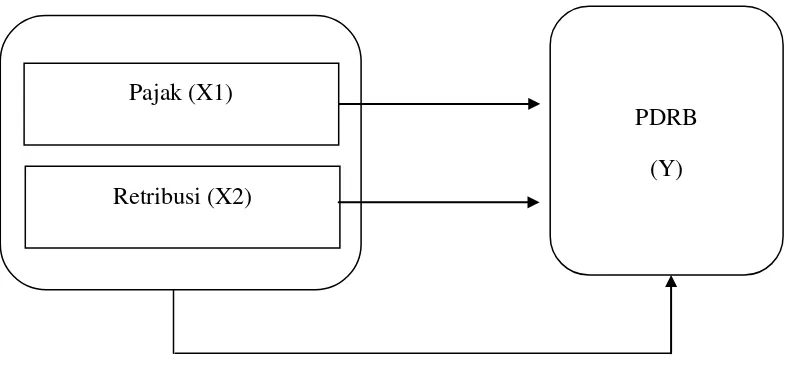

2.6 Kerangka Konseptual

pengaruh beberapa Variabel dalam Pendapatan Daerah Kabupaten yang berpengaruh terhadap pembangunan yang akan di gambarkan dalam PDRB Atas Dasar Harga

Belaku. Berdasarkan tinjauan pustaka serta mengacu terhadap penelitian terdahulu, maka kerangka pemikiran penelitian ini dapat dilihat pada gambar 2.1

Gambar 2.1. Kerangka Konseptual

Pajak dan Retribusi sebagai variabel yang diangkat dan diteliti dan acuan penelitian terdahulu lainya, dimana variabel independen tersebut akan dikaitkan terhadap PDRB Atas Dasar Harga Berlaku sebagai variabel Dependen.

2.7 Hipotesis Penelitian

Hipotesis merupakan jawaban sementara dari permasalahan yang menjadi

objek penelitian dimana tingkat kebenarannya masih perlu untuk di uji. Berdasarkan perumusan masalah tersebut diatas maka hipotesis yang diajukan dalam penelitian ini adalah :

PDRB (Y) Pajak (X1)

1. Adanya pengaruh jumlah pajak daerah terhadap perkembangan pembangunan di Kabupaten Dairi.

2. Adanya pengaruh penerimaan retribusi daerah terhadap perkembangan pembangunan di Kabupaten Dairi.

BAB III

METODE PENELITIAN 3.1 Desain Penelitian

Desain penelitian ini adalah desain asosiatif kausal. Jenis penelitian ini

merupakan penelitian yang menganalisis hubungan antara satu variabel dengan variabel lainnya atau satu variabel mempengaruhi variabel lainnya. Dalam penelitian ini akan diuji Pengaruh Pendapatan Asli Daerah terhadap Perkembangan

Pembangunan 3.2 Jenis Data

Menurut J.Supranto (1997) data adalah sesuatu yang diketahui atau dianggap yang mempunyai sifat bisa memberikan gambaran tentang suatu keadaan atau persoalan.

Data yang digunakan dalam penelitian ini adalah data sekunder berbentuk time series. Data sekunder yaitu data yang diperoleh berdasarkan informasi yang telah tersusun, baik oleh instansi maupun penelitian atau kajian ilmiah yang telah dilakukan sebelumnya. Data time series merupakan sekumpulan data dari suatu fenomena tertentu yang terdapat dalam beberapa internal waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan.

i.Data PDRB Atas Dasar Harga berlaku tahun 2011 s.d 2013 pada 15 Kecamatan di Kabupaten Dairi

ii.Pajak daerah Kabupaten dairi tahun 2011 s.d 2013pada 15 Kecamatan di Kabupaten Dairi.

iii.Retribusi daerah Kabupaten dairi tahun 2011 s.d 2013 pada 15 Kecamatan di

3.3 Metode Pengumpulan Data

Teknik pengumpulan dan pengolahan data dalam penelitian ini adalah, Teknik Dokumentasi, yakni peneliti melakukan pengumpulan data sekunder atau data yang

diperoleh dari berbagai sumber antara lain jurnal, skripsi, maupun buku-buku yang relevan dalam membantu menyusun penelitian ini, juga termasuk buku-buku terbitan instansi pemerintah yaitu Dairi Dalam Angka tahun 2013. Instansi yang dimaksud

antara lain Badan Pusat Statistik (BPS),Dinas Pendapatan Pengelolaan Keuangan dan Asset Daerah.Data-data ini diharapkan dapat menjadi landasan pemikiran dalam

melakukan penelitian 3.4 Populasi dan Sampel

Populasi adalah totalitas semua nilai yang mungkin baik hasil menghitung

maupun hasil pengukuran kuantitatif atau kualitatif dan pada karasteristik tertentu mengenai sekumpulan obyek yang lengkap. Populasi dalam penelitian ini adalah 15

Kecamatan di Kabupaten Dairi. Sampel adalah bagian populasi yang digunakan untuk memperkirakan karekteristik populasi (Erlina, 2008).Sampel dalam penelitian ini diambil dengan menggunakan metode purposive sampling, yaitu pengambilan sampel

berdasarkan kriteria tertentu yaitu melalui Kecamatan yang memberikan kontribusi PAD. Dalam penelitian ini, terdapat 15 sampel Kecamatan dengan 3 tahun

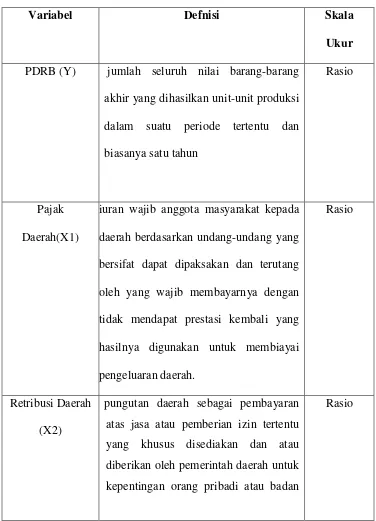

3.5 Definisi Operasional

Definisi operasional menjelaskan karakteristik dari objek dalam elemen elemen

yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalisasikan dalam penelitian (Erlina, 2008). Untuk memberikan gambaran

yang jelas dan memudahkan pelaksanaan penelitian ini, maka perlu diberikan definisi variabel operasional yang akan diteliti. Variabel independen dalam penelitian ini adalah PDRB, sementara variabel dependen dari penelitian ini adalah Pajak Daerah

dan Retribusi Daerah..

a. Produk Domestik Regional Bruto Atas Dasar Harga Berlaku (Y)

PDRB atas dasar harga berlaku merupakan jumlah seluruh nilai barang-barang akhir yang dihasilkan unit-unit produksi dalam suatu periode tertentu dan biasanya satu tahun

b. Pajak daerah (X1)

Pajak dapat diartikan sebagai iuran wajib anggota masyarakat kepada daerah

berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali yang hasilnya digunakan untuk membiayai pengeluaran daerah.

c. Retribusi daerah (X2)

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

Tabel 3.1

Definisi Operasional Variabel dan Skala Pengukuran

Variabel Defnisi Skala

Ukur PDRB (Y) jumlah seluruh nilai barang-barang

akhir yang dihasilkan unit-unit produksi

dalam suatu periode tertentu dan biasanya satu tahun

Rasio

Pajak Daerah(X1)

iuran wajib anggota masyarakat kepada daerah berdasarkan undang-undang yang bersifat dapat dipaksakan dan terutang

oleh yang wajib membayarnya dengan tidak mendapat prestasi kembali yang

hasilnya digunakan untuk membiayai pengeluaran daerah.

Rasio

Retribusi Daerah

(X2)

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan

3.6 Uji Asumsi Klasik. 3.6.1 Uji Normalitas

Tujuan uji normalitas adalah untuk menguji apakah dalam sebuah modelregresi, variabel independen, variabel dependen, atau keduanya mempunyai

distribusinormal atau tidak. Modal regresi yang baik adalah mempunyai distribusi data normalatau mendekati normal.

Untuk menguji apakah distribusi data normal atau tidak, dapat dilakukan

dengan cara menghitung koefisien Jarque-bera (J-B), apabila J-B hitung < nilai χ2(Chi-Square) tabel, maka nilai residual terdistribusi normal.

3.6.2 Uji Multikoliniearitas

Pada dasarnya multikolinearitas adalah suatu hubungan linear yang sempurna (mendekati sempurna) antara beberapa atau semua variable bebas. Uji

Multikolinearitas bertujuan untuk menguji ada tidaknya korelasi diantara variabel bebas, dimana model regresi yang baik seharusnya tidak terjadi korelasi diantara

variabel bebas. Jika terjadi korelasi maka dinamakan terdapat problem multikolinearitas. Jika variabel bebas saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel bebas yang nilai korelasi antar

variabel bebas = 0.

Multikolinearitas dalam penelitian ini diuji dengan menggunakan auxiliary regressions untuk mendeteksi adanya multikolinearitas. Kriterianya adalah jika R2

tidaknya multikolinieritas dalam suatu model adalah dengan mengkorelasi koefisien antara variabel parsial, jika terdapat koefisien yang lebih rendah maka dalam model

terdapat gejala multikolineritas sehingga tahap berikutnya dibutuhkan regresi auxiliary, yakni dengan menjadikan salah satu variabel independen sebagai variabel

dependen. Dalam penelitian ini regresi variabel dilakukan dengan bantuan program EViews 7.0.

3.6.3 Uji Autokorelasi

Autokolerasi adalah keadaan dimana variabel gangguan pada periode tertentu berkolerasi dengan variabel pada periode lain, dengan kata lain gangguan tidak

random. Faktor-faktor yang menyebabkan autokolerasi antara lain kesalahan dalam menentukan model, penggunaan lag pada model, memasukkan variabel yang saling terkait. Akibat adanya autokorelasi adalah parameter yang diestimasi menjadi bias

dan varian minimum, sehingga tidak efesien (Gujarati, 2003).

Salah satu cara yang digunakan untuk mendeteksi autokorelasi adalah dengan uji Breusch-Godfrey (BG Test). Pengujian ini dilakukan dengan meregresi variabel

penganggu uii dengan menggunakan model autoregressive dengan orde sebagai berikut :

Ut = ρ1 Ut - 1 + ρ 2 Ut - 2 + … ρ ρ Ut- ρ + Et..

Dengan H0 adalah ρ1 = ρ2 … ρ, ρ = 0, dimana koefisien autoregressive secara

model dapat ditolak. Nilai χ2 tabel diperoleh hasil degree of freedom (df) atau hasil dari (n-k).

3.6.4 Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan yang lain. Jika varians dari residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika varians berbeda disebut heteroskedastisitas

(Imam Ghozali, 2001). Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Cara untuk mendeteksinya dilakukan dengan Uji White. Secara manual uji ini

dilakukan dengan melakukan regresi residual (μt2) dengan variable bebas kuadrat

danperkalian bebas, didapatkan nilai R2 untuk menghitung X2,

Dimana X2 = n*R2 (Gujarati, 1995)

Pengujiananya adalah jika : X2-statisti < X2-tabel, maka model dikatakan

terbebas dari gejala heteroskedastisitas atau dengan cara melihat Probalitas > Alpha (α), berarti model tersebut bebas heteroskedatisitas.

3.7 Metode Analisis Data

3.7.1 Analisis Regresi Berganda

Analisis ini digunakan untuk mengetahui seberapa besar pengaruh variabel

independen pajak daerah dan retribusi daerah (nominal PDRB atas dasar harga berlaku).

Y = α + b1X1 + b2X2 + e ..

Dimana :

Y = Variabel PDRB Atas Dasar Harga Berlaku; α = Konstanta

b = Koefisien Regresi; X1 = Variabel Pajak Daerah. X2 = Variabel Retribusi Daerah

e = error (tingkat kesalahan)

Digunakan analisis linier berganda dengan metode rata-rata kuadrat terkecil biasa

ordinary least square (OLS), dengan bantuan EViews Versi 7.0, dimana OLS merupakan model yang berusaha untuk meminimalkan penyimpangan hasil perhitungan (regresi) terhadap kondisisi aktual. Dibandingkan dengan metode lain

OLS merupakan metode sederhana sebagai estimator. 3.8 Pengujian Hipotesis

3.8.1 Koefisien Determinasi (��)

Koefisien determinan �2pada intinya mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel terikat (dependen). Nilai koefisien

determinasi adalah di antara nol dan satu. Nilai �2yang kecil berarti kemampuan

hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel independen.

3.8.2Uji T–Statistik (UJi Parsial)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh suatu

variabel penjelas secara individu dalam menerangkan variasi variabel terikat. Uji t digunakan untuk menguji signifikansi hubungan antara variabel X dan Y, apakah variabel X1, X2 berpengaruh secara parsial (sendiri-sendiri) terhadap variabel Y.

Uji-t dapaUji-t dilakukan saUji-tu arah aUji-taupun dua arah, dalam peneliUji-tian ini, uji-Uji-t yang dilakukan adalah uji-t dua arah. Hipotesis yang dipakai adalah berupa hipotesis nol

(H0) dan hipotesis alternatif (H1), sebagai berikut : H0 = Koefisien regresi tidak signifikan

H1 = Koefisien regresi signifikan

H0 = Bi = 0, Artinya tidak ada pengaruh yang signifikan secara parsial pada masing-masing variabel independen (X1, X2) terhadap variabel dependen (Y).

H1 = Bi ≠ 0, Artinya ada pengaruh yang signifikan secara parsial pada masing -masing variabel independen (X1, X2) terhadap variabel dependen (Y).

Pengambilan keputusan dengan tingkat kepercayaan yang digunakan 95% atau taraf signifikansi adalah 5% (α = 0,05) dengan kriteria sebagai berikut :

a. Jika tingkat signifikansi (α) < 0,05 atau Jika t-statistik > t tabel, maka H0 ditolak

b. Jika tingkat signifikansi (α) > 0,05 atau Jika t-statistik < t tabel, maka H0 diterima

dan H1 ditolak. Berarti masing-masing variabel independen secara individu tidak

mempunyai pengaruh yang signifikan terhadap variabel dependen 3.8.3 Uji F– Simultan

Uji f-statistik merupakan pengujian signifikan yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen (X) terhadap variabel dependen (Y). Dalam penelitian ini Uji f digunakan untuk mengetahui signifikansi

hubungan antara variabel X1 dan X2 terhadap Variabel Y, apakah variabel X1,X2 benar-benar berpengaruh secara bersama-sama terhadap variabel Y.

Penyusunan hipotesis yang akan diuji, berupa hipotesis nol (H0), dan hipotesis alternatif (H1).

H0 = Bi = 0, Artinya tidak ada pengaruh yang signifikan secara bersama-sama

antaravariabel independen (X1, X2) terhadap variabel dependen (Y).

H1 = Bi 0, Artinya ada pengaruh yang signifikan secara bersama-sama antaravariabel

independen (X1, X2) terhadap variabel dependen (Y).

Pengambilan keputusan dengan tingkat kepercayaan yang digunakan 95% atau taraf signifikansi adalah 5% (α = 0,05) dengan kriteria sebagai berikut :

a. Jika tingkat signifikansi (α) < 0,05 atau Jika F-statistik > F tabel , H0 ditolak dan

H1 diterima, berarti terdapat pengaruh yang signifikan antara variabel independen

b. Jika tingkat signifikansi (α) > 0,05 atau Jika F-statistik < F tabel , H0 diterima dan

H1 ditolak, berarti tidak terdapat pengaruh yang signifikan antara variabel

BAB IV

HASIL DAN PEMBAHASAN 4.1.Gambaran Umum Kabupaten Dairi

4.1.1. Sejarah singkat Kabupaten Dairi

Pada saat penjajahan Hindia Belanda tiba di Indonesia, struktur pemerintahan di Dairi berubah. Dairi menjadi satu Onder Afdeling yang dipimpin oleh seorang Controleur berkebangsaan Belanda dan dibantu oleh seorang demang

dari seorang penduduk Bumiputera. Daerah Dairi Landen menjadi bagian dari Asisten Residen Batak Landen yang berpusat di Tarutung. Sistem ini sudah berlaku ketika adanya perlawanan Sisingamangaraja XII yang wafat tanggal 17 Juni 1907 dan masih

berlaku sampai menyerahnya Belanda atas pendudukan Nippon pada tahun 1942. Setelah Hindia Belanda jatuh atas pendudukan Dai Nippon pada tanggal 23 Maret

1942 hingga Republik Indonesia merdeka.

Setelah kemerdekaan diproklamirkan pada tanggal 17 Agustus 1945, sesuai dengan Undang-undang Nomor 1 tahun 1945 dibentuklah Komite Nasional di daerah

Dairi untuk mengatur pemerintahan. Pada tanggal 6 Juli 1947, Agresi Belanda menduduki Sumatera Timur sehingga putera Dairi yang berada di sana mengungsi

kembali ke Dairi, demikian juga halnya dengan putera asal Tapanuli. Untuk melancarkan pemerintahan serta menghadapi perang melawan agresi Belanda, maka Residen Tapanuli Dr. Ferdinan Lumban Tobing selaku Gubernur Militer Sumatera

suratnya tanggal 12 September 1947 Nomor 1526 dengan pembagian wilayah sebagai berikut : Silindung, Humbang, Toba Samosir dan Dairi, berlaku sejak tanggal 1

Oktober 1947, yang kemudian ditetapkan menjadi Hari Jadi Kabupaten Dairi.

Pada tahun 1958 hubungan Daerah Dairi terputus dengan Tapanuli Utara

(Tarutung) karena terjadinya pemberontakan PRRI sehingga jalannya pemerintahan sangat seret. Maka untuk menjaga kevakuman pemerintahan, Gubernur KDH Sumatera Utara mengeluarkan Surat Perintah tanggal 28 Agustus 1958

No.565/UPS/1958 dengan menetapkan daerah Dairi menjadi wilayah administratif yakni Koordinator Shap langsung berurusan dengan Propinsi Sumatera Utara.

Terbentuknya Kabupaten Pakpak Bharat pada tanggal 28 Juli 2007, sesuai dengan UU Nomor 9 Tahun 2007 Tentang pembentukan Kabupaten Pakpak Bharat, Kabupaten Dairi telah dimekarkan menjadi 2 Kabupaten yaitu : Kabupaten Pakpak

Bharat dan Kabupaten Dairi, Kabupaten Pakpak Bharat terdiri dari 3 Kecamatan. 4.1.2. Keadaan Geografis

Secara geografis, Kabupaten Dairi terletak pada gugusan dataran tinggi Bukit

Barisan, berada di bagian barat daya provinsi Sumatera utara, dengan luas wilayah 1.927,80 Km2. Secara astronomi terbentang antara 98000’ - 98030’ Bujur Timur dan

2015’- 3000’ Lintang Utara, dengan batas-batas wilayah :

Sebelah utara : Kabupaten Karo

Sebelah Selatan : Kabupaten Pakpak Bharat

Sebelah Barat : Provinsi Nanggroe Aceh Darussalam

4.1.3. Wilayah Administrasi Kabupaten Dairi

Luas wilayah Kabupaten Dairi kurang lebih 192.780 ha atau sekitar 2,69%

dari luas Provinsi Sumatera Utara dengan Ibukota Kabupaten adalah Sidikalang, terdiri dari 15 (lima belas) kecamatan, 169 desa/kelurahan sebagaimana digambarkan pada Tabel 4.1 berikut :

Tabel 4.1.

Wilayah Administrasi Kabupaten Dairi

10. Siempat Nempu Hulu Silumboyah 12 9.360 4,86 11. Siempat Nempu Hilir Sopobutar 10 10.450 5,42

12. Tigalingga Tigalingga 14 20.187 10,47

13. Gunung Sitember G. Sitember 8 7.520 3,90

14. Pegagan Hilir Tiga Baru 13 15.533 8,06

15. Tanah Pinem Kuta Buluh 19 43.940 22,79

Kabupaten Dairi 169 192.780 100,00

Sumber : Dairi Dalam Angka, Tahun 2013. 4.1.4. Kependudukan

Penduduk merupakan aspek utama perencanaan wilayah. Selain sebagai wadah fisik perencanaan juga merupakan wadah aspirasi masyarakat, sehingga dapat

mencerminkan cita-cita penduduk. Perencanaan disusun untuk penduduk, oleh penduduk dan dia merupakan penduduk itu sendiri. Oleh karena penduduk

merupakan faktor kunci, maka pengetahuan akan tingkah laku dan perkembangan penduduk merupakan bagian pokok dalam perencanaan. Jumlah penduduk, struktur umur, status sosial ekonomi penduduk merupakan faktor penting yang harus

dipertimbangkan dalam perencanaan, utamanya untuk merencanakan kebijakan kependudukan, penyebaran penduduk agar sesuai dengan daya tampung ruang, serta

merencanakan kebutuhan pengembangan fasilitas dan utilitas penduduk untuk

Penduduk yang bermukim di wilayah Kabupatern Dairi adalah heterogen, yang terdiri dari Etnis Pakpak, Toba, Karo, Simalungun, Mandailing, Nias,

Minangkabau, Cina, Jawa, Aceh dan lain-lain. Penduduk tersebut tersebar pada semua kecamatan.

Penduduk Kabupaten Dairi tersebar di 15 (lima belas) kecamatan.

Kecamatan Sidikalang mempunyai jumlah penduduk tertinggi, yaitu sebesar 44.728 jiwa atau sekitar 16,45% dari penduduk Kabupaten Dairi. Kepadatan penduduk

Kabupaten Dairi sekitar 141 Jiwa/km², tertinggi berada di Kecamatan Sidikalang sedangkan kepadatan terendah berada di Kecamatan Tanah Pinem sebagaimana digambarkan dalam Tabel 4.2 berikut :

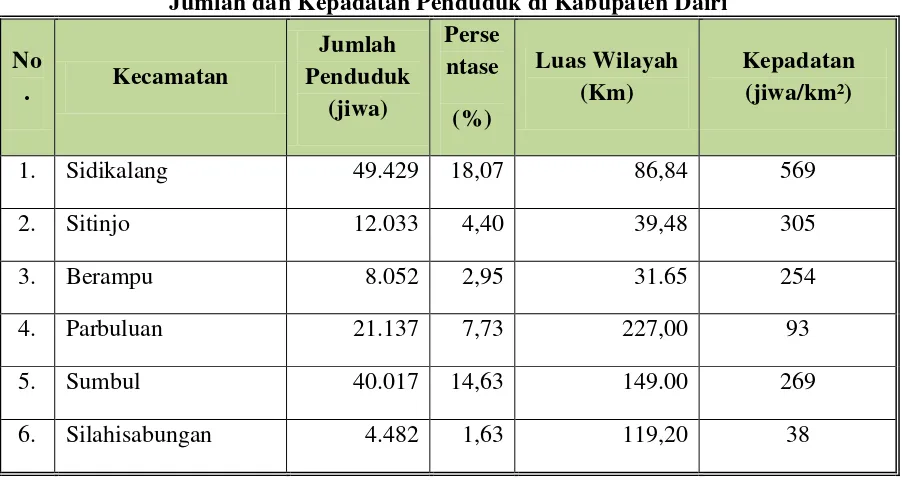

Tabel 4.2

7. Silima

Punggapungga 12.705 4,65 101,68 125

8. Lae Parira 13.616 4,99 42,72 319

9. Siempat Nempu 18.023 6,59 60,30 299

10. Siempat Nempu Hulu 17.695 6,48 93,60 189 11. Siempat Nempu Hilir 10.446 3,82 104,50 100

12. Tigalingga 21.497 7,87 201,87 106

13. Gunung Sitember 9.133 3,34 75,20 11

14. Pegagan Hilir 14.776 5,40 155,33 95

15. Tanah Pinem 20.353 7,44 439,40 46

Kabupaten Dairi 273.394 100,0 0

1.927,80 142

Sumber : Dairi Dalam Angka, Tahun 2013

4.1.5. Visi dan Misi dan Motto Kabupaten Dairi

a. Visi Kabupaten Dairi

Visi Kabupaten Dairi adalah “Masyarakat Kabupaten Dairi yang lebih maju dan sejahtera melalui Agribisnis yang berdaya saing”.

Penjelasan makna atas pernyataan Visi dimaksud adalah:

Masyarakat Kabupaten Dairi, adalah seluruh penduduk yang berdiam di wilayah Kabupaten Dairi yang memiliki hak dan kesempatan yang sama untuk berpartisipasi

Yang Lebih Maju dan sejahtera, dimaknai dengan adanya suatu peningkatan kualitas kehidupan masyarakat. Peningkatan kualitas kehidupan adalah kondisi dimana terjadi

peningkatan mutu kehidupan masyarakat dari berbagai aspek atau ukuran dibanding sebelumnya.

Agribisnis, adalah cara pandang melihat pertanian sebagai suatu sistem bisnis yang

terdiri dari empat sub sistem yang terkait (terintegrasi) satu sama lainnya yaitu :

1. Sub sistem agribisnis hulu (up stream agribusiness) meliputi semua kegiatan yang

memproduksi dan menyalurkan input-input pertanian dalam arti luas;

2. Sub sistem agribisnis usaha tani (on farm agribusiness) merupakan kegiatan yang

dilakukan di tingkat petani untuk menghasilkan produk pertanian;

3. Sub sistem agribisnis hilir (down stream agribusiness) merupakan kegiatan agroindustri yaitu industri yang mengolah produk pertanian sebagai bahan

bakunya termasuk penyimpanan, pemasaran untuk meningkatkan nilai tambah.

4. Sub sistem jasa pendukung lainnya (supporting institution) yang meliputi

seluruh kegiatan layanan jasa dalam pengembangan agribisnis seperti lembaga keuangan, penyuluhan dan penelitian dan lain-lain termasuk kebijakan pemerintah.

b. Misi Kabupaten Dairi