ASPEK YURIDIS KEPEMILIKAN SAHAM BAGI KARYAWAN

PADA PERSEROAN TERBUKA (PT. Tbk)

SKRIPSI

Diajukan untuk Memenuhi dan Melengkapi Syarat-syarat untuk Memperoleh

Gelar Sarjana Hukum

Oleh :

ANDREW J. TARIGAN 060200181

DEPARTEMEN HUKUM EKONOMI

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

ASPEK YURIDIS KEPEMILIKAN SAHAM BAGI KARYAWAN

PADA PERSEROAN TERBUKA (PT. Tbk)

SKRIPSI

Diajukan untuk Memenuhi dan Melengkapi Syarat-syarat untuk Memperoleh

Gelar Sarjana Hukum

Oleh :

ANDREW J. TARIGAN 060200181

DEPARTEMEN HUKUM EKONOMI

Disetujui Oleh :

Ketua Departemen Hukum Ekonomi

Windha, SH, M.Hum NIP. 197501122005012002

Pembimbing I

Prof. Dr. Bismar Nasution, SH, MH NIP. 195603291986011001

Pembimbing II

Dr. T. Keizerina Devi Azwar, SH, CN, M.Hum NIP. 197002012002122001

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

M E D A N

KATA PENGANTAR

Pertama-tama penulis mengucapkan puji syukur kepada Tuhan Yang Maha Esa karena berkat rahmat dan karuniaNyalah penulis dapat menyelesaikan karya ilmiah ini dengan baik. Adapun penulisan karya ilmiah ini diajukan kepada Fakultas Hukum Universitas Sumatera Utara untuk melengkapi tugas dan memenuhi persyaratan guna mencapai gelar Sarjana Hukum.

Dalam kesempatan ini secara khusus penulis mengucapkan terima kasih sebesar-besarnya kepada :

1. Bapak Prof. DR. dr. Syahril Pasaribu, DTM&H, MSc(CTM), Sp.A(K) selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. DR. Runtung Sitepu, SH, M.Hum selaku Dekan Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Prof. DR. Budiman Ginting, SH, M.Hum selaku Pembantu Dekan I Fakultas Hukum Universitas Sumatera Utara.

4. Bapak Syarifudin Hasibuan, SH, MD, DFM selaku Pembantu Dekan II Fakultas Hukum Universitas Sumatera Utara.

5. Bapak M. Husni, SH, M.Hum selaku Pembantu Dekan III Fakultas Hukum Universitas Sumatera Utara.

6. Ibu Windha, SH, M.Hum selaku Ketua Departemen Hukum Ekonomi Universitas Sumatera Utara.

8. Ibu Dr. T. Keizerina Devi Azwar, SH, CN, M.Hum selaku Dosen Pembimbing II penulis yang sangat banyak membantu dan membimbing penulis dalam menyelesaikan skripsi ini serta membantu penulis dikala mengalami kesulitan.

9. Seluruh Dosen Fakultas Hukum Universitas Sumatera Utara terutama Dosen Departemen Hukum Ekonomi.

10.Kedua orang tua saya Bapak Drs. Nelson Tarigan dan Ibu Sri Ulina Ginting, SH yang telah berjuang mengantarkan penulis ke jenjang sarjana ini. Penulis juga tidak melupakan doa dan dukungan baik secara materi dan spiritual dari beliau yang terus menerus diberikan kepada penulis sehingga karya ilmiah ini dapat selesai, dan penulis dapat menyelesaikan pendidikan Sarjana Hukum.

11.Kepada adik-adik saya Adrian Jan Putra Tarigan, Adefrid Juan Putra Tarigan. 12.Kepada Sahabat Sependeritaan hingga saat ini.

Besar harapan penulis, semoga skripsi ini dapat memberikan manfaat bagi yang membacanya, meskipun penulis menyadari kekurangan dalam penyusunan skripsi ini.

Medan, Oktober 2012 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI... iii

ABSTRAKSI ... v

BAB I : PENDAHULUAN A. Latar Belakang ... 1

B. Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penulisan ... 9

D. Keaslian Penulisan ... 9

E. Tinjauan Kepustakaan ... 10

F. Metode Penulisan ... 11

G. Sistematika Penulisan ... 13

BAB II : PENGATURAN MENGENAI KEPEMILIKAN SAHAM BAGI KARYAWAN A. Pengertian Umum Tentang Saham, Pemegang Saham, serta Klasifikasinya ... 16

B. Sejarah Pertumbuhan Employee Stock Ownership Plan (ESOP) ... 26

C. Defenisi Employee Stock Ownership Program ... 27

D. Kepemilikan Saham oleh Karyawan pada Perseroan Terbatas Ditinjau dari Peraturan Bapepam ... 29

BAB III : SARANA-SARANA PROGRAM UNTUK MEMBUAT KEPEMILIKAN SAHAM DAN PERMASALAHAN STRATEGIS DALAM KEPEMILIKAN SAHAM

A. Program Pembelian Saham oleh Karyawan... 41 B. Pokok-pokok Permasalahan Strategis Dalam Program Kepemilikan

Saham oleh Karyawan ... 50 C. Prosedur Penerapan ESOP oleh Perusahaan ... 65

BAB IV : KEPEMILIKAN SAHAM OLEH KARYAWAN PADA PERSEROAN TERBATAS

A. Praktek ESOP Diberbagai Negara dan Indonesia ... 73 B. Perbandingan antara Pelaksanaan Kepemilikan Saham oleh Karyawan

di Indonesia Dalam Negara Lain ... 95 BAB V : PENUTUP

A. Kesimpulan ... 103 B. Saran ... 105

ABSTRAK

ASPEK YURIDIS KEPEMILIKAN SAHAM BAGI KARYAWAN PADA PERSEROAN TERBUKA (PT. Tbk)

Andrew J. Tarigan1 Bismar Nasution2

T. Keizerina Devi Azwar3

Sebagai bagian dari komunikasi dunia, manajemen usaha perusahaan di Indonesia tidak terlepas dar pengaruh praktek manajemen yang ada di Negara lain, khususnya negara-negara yang telah maju perkembangan manajemen usahanya. Salah satu praktek tersebut adalah diperkenalkannya suatu program manajemen sumber daya manusia berupa program kepemilikan karyawan dalam saham perusahaan di mana karyawan tersebut bekerja. Program tersebut dikenal dengan nama Program Kepemilikan Saham oleh Karyawan (Employee Stock Ownership Program, ESOP).

Penerapan ESOP di Indonesia belum optimal karena tidak ada perangkat hukum yang mengatur ESOP secara khusus, baik ditinjau dari aspek pasar modal dan aspek hukum perseroan. Hal ini mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang sesungguhnya tidak secara khusus didesain untuk mengatur RESOP. Selain itu, untuk perusahaan tertutup yang belum go public

tetap ingin melakukan program ini masih dibatasi dengan ketentuan penawaran umum mengingat belum adanya ketentuan khusus tentang ESOP.

Memperhatikan hal tersebut, penulis mencoba mempelajari dan membahas pengertian atau jenis ESOP yang dilakukan oleh Etimen atau Perusahaan Publik, dan juga melakukan pengkajian ketentuan-ketentuan yang terkait dengan program ESOP pada perseroan. Karena program ESOP merupakan proses yang komplek, maka Etimen/Perusahaan Publik/Perseroan Terbuka yang akan melakukan ESOP harus merencanakannya dengan baik. Dengan memperhatikan Peraturan Bapepam No. IX.D.4 tentang Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu, Peraturan Bapepam No. IX.D.1 tentang Hak Memesan Efek Terlebih Dahulu, Peraturan Bapepa No. IX.A.7 tentang Tanggung Jawab Manajer Penjatahan, Peraturan Bapepam No. X.K.1 tentang Keterbukaan Informasi Yang Harus Diumumkan Kepada Publik.

1Mahasiswa Fakultas Hukum Universitas Sumatera Utara 2

Dosen Pembimbing I

3

ABSTRAK

ASPEK YURIDIS KEPEMILIKAN SAHAM BAGI KARYAWAN PADA PERSEROAN TERBUKA (PT. Tbk)

Andrew J. Tarigan1 Bismar Nasution2

T. Keizerina Devi Azwar3

Sebagai bagian dari komunikasi dunia, manajemen usaha perusahaan di Indonesia tidak terlepas dar pengaruh praktek manajemen yang ada di Negara lain, khususnya negara-negara yang telah maju perkembangan manajemen usahanya. Salah satu praktek tersebut adalah diperkenalkannya suatu program manajemen sumber daya manusia berupa program kepemilikan karyawan dalam saham perusahaan di mana karyawan tersebut bekerja. Program tersebut dikenal dengan nama Program Kepemilikan Saham oleh Karyawan (Employee Stock Ownership Program, ESOP).

Penerapan ESOP di Indonesia belum optimal karena tidak ada perangkat hukum yang mengatur ESOP secara khusus, baik ditinjau dari aspek pasar modal dan aspek hukum perseroan. Hal ini mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang sesungguhnya tidak secara khusus didesain untuk mengatur RESOP. Selain itu, untuk perusahaan tertutup yang belum go public

tetap ingin melakukan program ini masih dibatasi dengan ketentuan penawaran umum mengingat belum adanya ketentuan khusus tentang ESOP.

Memperhatikan hal tersebut, penulis mencoba mempelajari dan membahas pengertian atau jenis ESOP yang dilakukan oleh Etimen atau Perusahaan Publik, dan juga melakukan pengkajian ketentuan-ketentuan yang terkait dengan program ESOP pada perseroan. Karena program ESOP merupakan proses yang komplek, maka Etimen/Perusahaan Publik/Perseroan Terbuka yang akan melakukan ESOP harus merencanakannya dengan baik. Dengan memperhatikan Peraturan Bapepam No. IX.D.4 tentang Penambahan Modal Tanpa Hak Memesan Efek Terlebih Dahulu, Peraturan Bapepam No. IX.D.1 tentang Hak Memesan Efek Terlebih Dahulu, Peraturan Bapepa No. IX.A.7 tentang Tanggung Jawab Manajer Penjatahan, Peraturan Bapepam No. X.K.1 tentang Keterbukaan Informasi Yang Harus Diumumkan Kepada Publik.

1Mahasiswa Fakultas Hukum Universitas Sumatera Utara 2

Dosen Pembimbing I

3

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Karyawan adalah manusia yang mempunyai sifat kemanusiaan, perasaan dan kebutuhan yang beraneka ragam. Kebutuhan ini bersifat fisik maupun non fisik yang harusdipenuhi agar dapat hidup secara layak dan manusiawi. Hal ini menyebabkan timbulnya suatupendekatan yang berdasarkan pada kesejahteraan karyawan dalam manajemen personalia.Karyawan harus mendapatkan perlakuan sedemikian rupa sehingga kerjasama antara pimpinan dan karyawan sebagai bawahan dapat terjalin dengan baik. Bila hubungan terjalin baik maka mudah untuk mencapai tujuan perusahaan yang telah ditentukan.

Untuk menjalin kerjasama yang baik antara pimpinan dan karyawan, antara kedua pihak harus saling mengerti tentang kepentingan masing-masing dalam perusahaan. Untuk itu diperlukan komunikasi yang baik antara pimpinan dan karyawan mengingat peranan komunikasi sangat besar untuk keberhasilan suatu perusahaan dalam mencapai tujuan yang telah digariskan.Sebagai manusia, karyawan juga mempunyai tujuan sehingga diperlukan suatu integrasi antara tujuan perusahaan dengan tujuan karyawan. Untuk mengusahakan integrasi antara tujuan perusahaan dan tujuan karyawan, perlu diketahui apa yang menjadi kebutuhan masing-masing pihak. Kebutuhan karyawan diusahakan dapat terpenuhi melalui pekerjaannya. Apabila seorang karyawan sudah terpenuhi segala kebutuhannya maka dia akan mencapai kepuasan kerja dan memiliki komitmen terhadap perusahaan.

secara aktif, ini berarti karyawan akan bekerja lebih produktif. Penelitian menyatakan bahwa kepuasan kerja dan komitmen organisasional cenderung mempengaruhi satu sama lain. Karyawan yang relatif puas dengan pekerjaannya akan lebih berkomitmen pada organisasi dan karyawan yang berkomitmen terhadap organisasi lebih mungkin mendapat kepuasan yang lebih besar.

Sebagai bagian dari komunitas dunia, manajemen usaha perusahaan di Indonesia tidak terlepas dari pengaruh praktek manajemen yang ada di negara lain, khususnya negara-negara yang telah maju perkembangan manajemen usahanya. Salah satu praktek tersebut adalah diperkenalkannya suatu program manajemen sumber daya manusia berupa program kepemilikan karyawan dalam saham perusahaan di mana karyawan tersebut bekerja. Program tersebut dikenal dengan nama Program Kepemilikan Saham oleh Karyawan (Employee Stock Ownership

Program, ESOP).

ESOP diselenggarakan untuk mencapai beberapa tujuan antara lain sebagai berikut4 : 1. Memberikan penghargaan (reward) kepada seluruh pegawai, direksi, dan pihak-pihak tertentu atas kontribusinya terhadap meningkatnya kinerja perusahaan;

2. Menciptakan keselarasan kepentingan serta misi dari pegawai dan pejabat eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak ada benturan kepentingan antara pemegang saham dan pihak-pihak yang menjalankan kegiatan usaha perusahaan;

3. Meningkatkan motivasi dan komitmen karyawan terhadap perusahaan karena mereka juga merupakan pemilik perusahaan, sehingga diharapkan akan meningkatkan produktivitas dan kinerja perusahaan;

4

4. Menarik, mempertahankan, dan memotivasi (attract, retain, and motivate) pegawai kunci perusahaan dalam rangka peningkatan shareholders’ value.

5. Sebagai sarana program sumber daya manusia untuk mendukung keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada dasarnya merupakan bentuk kompensasi yang didasarkan atas prinsip insentif, yaitu ditujukan untuk memberikan pegawai suatu penghargaan yang besarnya dikaitkan dengan ukuran kinerja perusahaan atau shareholders’ value.

Memperhatikan tujuan dari penyelenggaraan ESOP di atas, terutama dalam hal perbaikan kualitas manajemen/karyawan dan penyelarasan kepentingan manajemen dengan kepentingan pemegang saham, maka dari pelaksanaan ESOP oleh perusahaan, khususnya perusahaan yang pernyataan pendaftarannya telah dinyatakan efektif (Emiten/Perusahaan Publik), diharapkan akan menghasilkan peningkatan kinerja Emiten atau Perusahaan Publik, yang pada akhirnya akan meningkatan kinerja pasar modal Indonesia.5

Penerapan ESOP di Indonesia belum optimal karena tidak ada perangkat hukum yang mengatur ESOP secara khusus, baik ditinjau dari aspek pasar modal, perpajakan, maupun ketenagakerjaan. Hal ini mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang sesungguhnya tidak secara khusus didesain untuk mengatur ESOP. Selain itu, untuk perusahaan tertutup yang belum go public tetapi ingin melakukan program ini masih dibatasi dengan ketentuan penawaran umum mengingat belum adanya ketentuan khusus tentang ESOP.6

Dalam kerangka pasar modal, ketentuan yang ada tentang kepemilikan saham oleh karyawan masih terbatas pada penjatahan pasti atas saham yang ditawarkan pada saat perusahaan melakukan penawaran umum perdana (IPO). Sedangkan untuk Emiten/Perusahaan Publik yang

5

Ibid, hlm 4

6

akan melakukan ESOP selain dari penjatahan pasti tersebut, wajib memperhatikan ketentuan yang terkait dengan jenis sumber saham yang akan digunakan dalam program tersebut. Dalam hal Emiten atau Perusahaan Publik bermaksud menerbitkan saham baru, maka harus terlebih dahulu memberikan Hak Memesan Efek Terlebih Dahulu (right) kepada para pemegang saham yang ada.

Namun demikian, untuk Emiten atau Perusahaan Publik yang memenuhi kriteria tertentu dapat melakukan penambahan modal tanpa right sebagaimana diatur dalam Peraturan Bapepam No. IX.D.4 tentang Penambahan Modal tanpa Hak Memesan Efek Terlebih Dahulu.

Berdasarkan peraturan tersebut, Emiten atau Perusahaan Publik dapat menambah modal tanpa memberikan Hak Memesan Efek Terlebih Dahulu kepada pemegang saham yang ada, sebagaimana ditentukan dalam anggaran dasar, dengan kondisi sebagai berikut :

a. Jika dalam jangka waktu 3 (tiga) tahun, penambahan modal tersebut sebanyak-banyaknya 5% (lima per seratus) dari modal disetor; atau

b. Jika tujuan utama penambahan modal adalah untuk memperbaiki posisi keuangan perusahaan yang mengalami kesulitan keuangan dengan persyaratan kondisi tertentu yang dijabarkan dalam ketentuan ini.

Dari Peraturan Bapepam No.IX.D.4, dapat dilihat bahwa penambahan modal tanpa right

lebih ditujukan kepada Emiten atau Perusahaan Publik yang mengalami kesulitan keuangan dan bermaksud melakukan restrukturisasi keuangan.7 Beberapa Emiten telah melakukan ESOP dengan menggunakan kondisi butir a. pada peraturan di atas. Sehubungan dengan hal tersebut, informasi yang disampaikan dalam rangka keterbukaan tentang ESOP juga mengacu pada Peraturan Bapepam No.IX.D.4 tersebut yang dirasa sangat terbatas. Demikian juga informasi

7

tentang pelaksanaan (progress report) dan administrasi dari program tersebut dalam laporan berkala agar tidak melanggar ketentuan-ketentuan pasar modal lainnya, misalnya aspek keterbukaan serta potensi benturan kepentingan dan perdagangan orang dalam, mengingat perubahan status karyawan sebagai pemilik perseroan.

Kepemilikan saham oleh karyawan telah berkembang dengan cepat di beberapa negara, sebagian besar sebagai hasil dari kebijakan pemerintah, perubahan-perubahan dalam organisasi lingkungan kerja, dan persaingan pasar tenaga kerja yang ketat. Mempertimbangkan hal tersebut, maka kebutuhan akan ketentuan ESOP dalam peraturan pasar modal di Indonesia dirasa perlu dalam rangka menunjang praktek manajemen sumber daya manusia yang ada, pada saat yang sama memperhatikan perlindungan investor dan terciptanya pasar modal yang wajar, teratur dan efisien. Untuk itu, perlu dilakukan studi tentang ketentuan-ketentuan yang mengatur hal-hal yang terkait dengan ESOP dalam rangka mengantisipasi rencana ESOP yang disampaikan oleh Emiten atau Perusahaan Publik di pasar modal Indonesia, dan juga oleh perusahaan asing atau multinasional.

saham melalui deviden yang tidak dibagi (dividen reinvestment plan), menjual langsung kepada pembeli tunggal, secara privat (private placement ) serta menawarkan kepada publik.

ESOP telah mendorong karyawan untuk bekerja lebih giat karena karyawan merasa bahwa perusahaan adalah miliknya, sehingga perusahaan memperoleh peningkatan keuntungan. Selain itu, keuntungan lain untuk perusahaan tersebut adalah image keluarga terhadap karyawan sangat baik. Keuntungan lain yang paling mendasar bagi perusahaan pada dasarnya yaitu perusahaan dapat mengefisiensikan arus kas keluar, maksudnya adalah terjadi recycle terhadap kas yang dikeluarkan perusahaan, sebagai contoh ketika sebuah perusahaan memerlukan tambahan modal dan mempraktekkan opsi saham terhadap karyawan, maka dana dari karyawan akan kembali masuk kedalam perusahaan, yang notabene dana karyawan itu pada dasarnya juga berasal dari perusahaan yang biasanya berupa gaji. Dari sini maka dapat dikatakan bahwa penerapan ESOP memiliki hubungan yang erat dengan tingkat kinerja karyawan.

Employee Stock Ownership Program (ESOP) merupakan suatu program kepemilikan

saham yang dimana perusahaan memberikan atau menjual sahamnya kepada karyawan dengan jumlah yang terbatas. Dipelopori oleh Amerika Serikat melalui Employee Stock Ownership Plans

(ESOPs), Employee Stock Purchase Plans dan Stock Option Plans dan kemudian berkembang di negara-negara di dunia8. Di Indonesia sendiri praktek opsi saham ini telah mulai ada sebelum tahun 1998 yang telah diterapkan oleh beberapa perusahaan non-public, namun semakin berkembang setelah tahun 1998 setelah ada peraturan yang mengatur sedikit tentang penerapan opsi saham ini, yaitu yang dimuat pada PSAK No.53 tahun 1998. Fenomena yang terjadi di Indonesia setelah diberlakukannya PSAK No.53 tersebut, khususnya untuk perusahaan publik yang terdaftar di Bursa Efek Indonesia sejak tahun 1999 hingga sekarang terus meningkat jumlah

8

perusahaan yang mengadopsi ESOP9. Pada tahun 1999 hanya ada sekitar 3 perusahaan yang telah menerapkan ESOP. Pada tahun 2000 hingga 2004 berturut-turut terus meningkat jumlanya mulai dari 12, 23, 28, 34 hingga di akhir tahun 2004 telah mencapai 40 perusahaan10. Fenomena ini secara singkat dapat mengindikasikan bahwa penerapan ESOP memberi nilai tambah terhadap perusahaan, sehingga dari tahun ke tahun jumlah perusahaan yang menerapkan ESOP terus bertambah.

Hubungan ESOP dengan kinerja perusahaan dapat dijelaskan dengan teori keagenan. Teori keagenan menyebutkan adanya “agency costs” yang merupakan biaya yang terjadi oleh pemegang saham yang mempercayakan perusahaan kepada manajer perusahaan untuk mengatur perusahaan supaya dapat memaksimumkan pengembalian.

Salah satu alternatif untuk mengurangi agency cost adalah dengan meningkatkan saham perusahaan oleh manajemen. Dengan begitu manajer akan dapat merasakan langsung manfaat dari keputusan yang diambil. Kepemilikan ini akan mensejajarkan kepentingan manajemen dengan kepentingan pemegang saham. Selain berhubungan dengan agency cost , ESOP sangat berkaitan dengan motivasi dalam peningkatan komitmen dan produktivitas karyawan. Penelitian

The Work Foundation London University menghubungkan efek dari ESOP terhadap kinerja

perusahaan. Dimulai dari ESOP yang memberikan suatu insentif berupa saham kepada karyawan yang diharapkan insentif tersebut memberikan dampak positif berupa motivasi dan komitmen karyawan tersebut yang pada akhirnya memberikan peningkatan kepada produktivitas dan

9

Siaran Pers Akhir Tahun Badan Pengawas Pasar Modal dan Lembaga Keuangan (Bapepam‐LK) tanggal 28 Desember 2007, hlm 2 dan 20.

10

profitabilitas perusahaan tersebut. Selain peningkatan tersebut ESOP juga mengurangi labour turnover11 .

Berdasarkan hasil penelitian yang telah dilakukan oleh Tim Studi Penerapan ESOP pada tahun 2002, bahwa ESOP ini merupakan strategi positif yang dapat membuat perusahaan lebih kuat, memberi imbalan pada karyawan dan pada akhirnya meningkatkan nilai partisipasi pemilik perorangan dalam perusahaan.12 Penerapan ESOP di Indonesia belum optimal karena tidak ada perangkat hukum yang mengatur ESOP secara khusus, baik ditinjau dari aspek pasar modal, perpajakan, maupun ketenagakerjaan. Hal ini mengakibatkan penerapan ESOP dibatasi oleh rambu-rambu hukum yang sesungguhnya tidak secara khusus didesain untuk mengatur ESOP.

Melihat uraian di atas, maka sangat penting untuk membahas tentang Aspek Yuridis Tentang Kepemilikan Saham Bagi Karyawan Pada Perseroan Terbuka (PT Tbk)

B. Perumusan masalah

Adapun permasalahan dari Aspek Yuridis Tentang Kepemilikan Saham Bagi Karyawan Pada Perseroan Terbuka (PT Tbk) yang akan di uraikan penulis dalam skripsi ini adalah:

1. Bagaimana pengaturan mengenai kepemilikan saham bagi karyawan?

2. Bagaimana sarana dan pokok permasalahan strategis dalam kepemilikan saham oleh karyawan dan prakteknya yg telah di lakukan di berbagai negara?

3. Bagaimana kepemilikan saham oleh karyawan pada Negara-negara lain dan di Indonesia.

C. Tujuan dan Manfaat Penulisan

11

Dessler, G. Human Resource Management.8th edition.( New Jersey: Prentince‐Hall,Inc,2000).

12

Adapun tujuan penulisan ini adalah:

1. Untuk mengetahui bagaimana pengaturan mengenai kepemilikan saham bagi karyawan.

2. Untuk mengetahui sarana dan pokok kepemilikan saham oleh karyawan dan prakteknya yang telah di lakukan di berbagai negara.

3. Untuk mengetahui kepemilikan saham oleh karyawan pada Negara-negara lain dan di Indonesia.

Berangkat dari permasalahan-permasalahan di atas penulisan ini diharapkan dapat memberikan manfaat sebagai berikut :

1. Dari segi teoritis sebagai bentuk penambahan literatur di bidang hukum dan perusahan khususnya dalam pelaksanaan kepemilikan saham bagi karyawan pada perusahaan.

2. Dari segi praktis sebagai bentuk sumbangan pemikiran dan masukan para pihak yang berkepentingan sehingga didapatkan kesatuan pandangan tentang penerapan kepemilikan saham bagi karyawan pada perusahaan khususnya perseroan terbuka.

D. Keaslian Penulisan

untuk kelayakan didalam penulisan skripsi ini dan menjamin bahwa skripsi dengan judul seperti yang telah disebutkan di atas belum pernah di buat.

E. Tinjauan Kepustakaan

Program Kepemilikan Saham Bagi Karyawan (PKSK), dalam bahasa Inggris sering di sebut ESOP, merupakan suatu program yang memungkinkan partisipasi karyawan untuk memiliki saham perusahaan atau induk perusahaan tempat mereka bekerja. Program ini dapat di lakukan dengan cara, antara lain dengan memberikan saham secara cuma-cuma (stock grant), menjual saham pada karyawan, atau dengan memberikan opsi kepada karyawan untuk membeli saham perusahaan pada periode tertentu13. PKSK dilakukan pertama kali di lakukan pada tahun 1950 di amerika serikat, dan saat ini telah menjadi praktek yang umum dilakukan dalam dunia usaha baik di negara maju maupun di negara berkembang. Dengan adanya kepemilikan karyawan pada perusahaan atau induk perusahaan tempat mereka bekerja, diharapkan motivasi dan komitmen para karyawan akan meningkat sehingga pada akhirnya juga akan meningkatkan nilai perusahaan.

Program ESOP juga dimaksudkan untuk member karyawan yang secara signifikan telah memberikan kontribusi yang nyata kepada perusahaan untuk tetap berada dalam lingkup perusahaan, dengan kata lain pelaksanaan program ESOP adalah salah satu langkah perusahaan untuk mempertahankan dan memberikan motivasi dalam arti positif, dimana perusahaan juga mempunyai kepentingan atas peningkatan nilai pemegang saham (shareholders value). ESOP merupakan suatu bentuk kompensasi yang berbasis pada prinsip insentif, yang bertujuan untuk

13

memberikan karyawan suatu bentuk penghargaan, dimana penghargaan tersebut sama besarnya dengan ukuran kinerja perusahaan.

Penelitian mengenai ESOP menunjukkan adanya perubahan yang terjadi pada karyawan-karyawan yang diteliti. 71 % (tujuh puluh satu persen) dari karyawan-karyawan tersebut menunjukkan adanya peningkatan produktivitas kerja setelah dijalankan program ESOP. Hal tersebut membuktikan bahwa para karyawan menjadi lebih produktif karena adanya program tersebut.

Keberadaan ESOP juga memberikan nilai tambah pada sisi yang lain, seperti peningkatan harga saham perusahaan. Sikap positif terhadap karyawan tersebut lebih dikarenakan kompensasi yang akan diterima oleh karyawan akan lebih baik dari sebelumnya. Demikian juga disebabkan oleh adanya peningkatan pendapatan karyawan dari perusahaan yang dapat mencapai 5% - 12% lebih tinggi, bila dibandingkan dengan perusahaan yang tidak menjalankan ESOP. Selain itu tunjangan hari tua bagi karyawan juga meningkat sampai dengan 39,6% bila dibandingkan dengan perusahaan yang tidak menerapkan program ESOP14. Beberapa hal tersebut rata-rata 1% lebih tinggi bila dibandingkan dengan perusahaan yang tidak menjalankan program ESOP.

F. Metode Penulisan

Metodologi adalah pedoman cara seorang ilmuwan mempelajari dan memahami lingkungan-lingkungan yang dihadapi. Metodologi penelitian digunakan dalam setiap penelitian ilmiah. Penelitian ilmiah itu sendiri ialah suatu proses penalaran yang mengikuti suatu alur berpikir yang logis dan dengan menggabungkan metode yang juga ilmiah karena penelitian ilmiah selalu menuntut pengujian dan pembuktian.

14

Sebagai suatu penelitian ilmiah, maka rangkaian kegiatan penelitian diawali dengan pengumpulan data hingga analisis data dilakukan dengan memperhatikan kaidah-kaidah penelitian sebagai berikut:

1. Sifat dan Jenis Penelitian.

Penelitian dalam bidang hukum sifatnya merupakan gambaran atau deskripsi kepada masyarakat tentang adanya suatu kejadian di bidang hukum, berdasarkan hal tersebut maka sifat penelitian adalah deskriptif analisis yaitu penelitian yang bermaksud menelaah dan menganalisa peraturan perundang-undangan yang berlaku dihubungkan dengan teori hukum yang berkaitan dengan program kepemilikan saham bagi karyawan. Sifat unalisis yang dicerminkan dalam penelitian ini adalah untuk mengetahui kegiatan kepemilikan saham bagi karyawan yang dilakukan oleh Perseroan Terbuka ditinjau dari Undang-Undang yang berkaitan.

2. Sumber Data

Sumber data dalam penulisan ini adalah:

a. Bahan hukum primer, bahan-bahan yang mengikat yakni: 1) Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas. 2) Undang-Undang No.8 Tahun 1995 tentang Pasar Modal.

3) Peraturan Bapepam No.IX.D.4 tentang Penambahan Modal tanpa Hak Memesan Efek Terlebih Dahulu (HMETD).

b. Bahan Hukum sekunder adalah badan hukum yang memberikan penjelasan mengenai bahan hukum primer, seperti buku, hasil-hasil penelitian dan karya ilmiah dari kalangan hukum, yang ada hubungannya dengan judul dan permasalahan dalam penelitian.

3. Pendekatan Penelitian

Dalam penelitian ini penulis menggunakan metode penelitian yuridis empiris. Penggunaan pendekatan yuridis yaitu untuk menggambarkan bagaimana Undang-Undang Pasar Modal dalam menilai efek pemberian saham bagi karyawan terhadap perseroan terbatas.

4. Teknik Pengumpulan Data

Metode pengumpulan data yang dipergunakan adalah penelitian kepustakaan (library

research) yaitu menghimpun data dengan melakukan penelaahan bahan kepustakaan atau data

sekunder yang meliputi bahan hukum primer, bahan hukum sekunder dan bahan hukum tertier. 5. Analisis Data

G. Sistematika Penulisan

Untuk menghasilkan karya ilmiah yang baik, maka pembahasannya harus diuraikan secara sistematis. Untuk memudahkan penulisan skripsi ini, oleh karena itu diperlukan suatu sistematika penulisan yang teratur yang terbagi dalam bab per bab, dimana masing-masing bab ini saling berkaitan antara satu dengan yang lain.

Adapun sistematika penulisan skripsi ini adalah:

BAB I : PENDAHULUAN

Berisikan pendahuluan yang merupakan pengantar yang ada di dalamnya diuraikan mengenai latar belakang penulisan skripsi, perumusan masalah, yang kemudian dilanjutkan dengan tujuan dan manfaat penulisan, keaslian penulisan, tinjauan kepustakaan, metode penulisan skripsi, dan diakhiri dengan sistematika penulisan.

BAB II :PENGATURAN TENTANG KEPEMILIKAN SAHAM BAGI

KARYAWAN

Merupakan pengaturan dan pengertian mengenai Saham,pemegang saham, klasifikasi saham,dan sejarah ESOP dan juga pengaturan tentang peraturan-peraturan kepemilikan saham bagi karyawan

BAB III :SARANA-SARANA PROGRAM PROGRAM UNTUK MEMBUAT

KEPEMILIKAN SAHAM DAN PERMASALAHAN STRATEGIS

DALAM KEPEMILIKAN SAHAM OLEH KARYAWAN

BAB IV :KEPEMILIKAN SAHAM KARYAWAN DI INDONESIA DAN

NEGARA-NEGARA LAIN

Merupakan pembahasan mengenai kepemilikan saham di Indonesia dan Negara lain dan juga perbandingan kepemilikan saham bagi karyawan yang telah dilakukan.

BAB V : PENUTUP

BAB II

PENGATURAN MENGENAI KEPEMILIKAN SAHAM BAGI KARYAWAN

A. Pengertian Umum Tentang Saham, Pemegang Saham, Serta Klasifikasinya

Perseroan Terbatas memiliki apa yang disebut organ PT. Sebelum membahas lebih lanjut mengenai pengertian saham dan pemegang saham sebaiknya kita membahas dahulu mengenai organ PT. Organ PT merupakan institusi atau lembaga yang mempunyai peran penting terhadap kelangsungan usaha. Organ PT tersebut terdiri dari15:

1. Rapat Umum Pemegang Saham (RUPS)

RUPS merupakan organ perseroan terbatas yang kedudukannya sebagai organ yang memegang kekuasaan tertinggi dalam perseroan terbatas, sehingga sangat penting kehadiran dan kedudukannya. Karena itu, penyelenggaraan RUPS merupakan suatu keharusan dan wajib dilakukan. Secara tegas kedudukan hukum RUPS dinyatakan di dalam pasal 1 angka (3) Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas16:

“Rapat Umum Pemegang Saham yang selanjutnya disebut RUPS adalah organ perseroan yang memegang kekuasaan tertinggi dalam perseroan dan memegang segala wewenang yang tidak diserahkan kepada Direksi atau Komisaris”.

Dari bunyi pasal 1 ayat (3) Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas tersebut, dapat diketahui bahwa RUPS merupakan organ tertinggi perseroan terbatas yang mempunyai kekuasaan dan kewenangan yang tidak diserahkan kepada Direksi atau Komisaris. Dengan perkataan lain RUPS adalah pemegang dan pelaksana kedaulatan tertinggi

15

Undang‐Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

dalam perseroan terbatas. Putusan-putusan yang dibuat oleh RUPS wajib untuk ditaati dan dilaksanakan oleh Direksi atau Komisaris perseroan Terbatas.

Pada hakikatnya perseroan terbatas itu adalah wadah kerja sama dari para pemilik modal atau pemegang saham yang dijelmakan dalam RUPS. RUPS juga berhak untuk memperoleh segala keterangan yang berkaitan dengan kepentingan perseroan dari Direksi dan atau Komisaris. 2. Direksi

Pada umumnya, jabatan anggota Direksi ditetapkan untuk jangka waktu tertentu paling lama lima tahun dengan hak untuk dipilih dan diangkat kembali berdasarkan keputusan RUPS. Direksi ini bisa berasal dari pemegang saham atau bisa orang lain. Bahkan, dalam hal tertentu jabatan Direksi sekaligus dipegang oleh pemegang saham. Pasal 79 (1) Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas menyatakan “kepengurusan perseroan dilakukan oleh perseroan”. Kemudian Penjelasan pasal 79 ayat (1) Undang-undang No.40 Tahun 2007 tentang Perseroan Terbatas menyatakan “kepengurusan perseroan dilakukan oleh perseroan”

Kemudian Penjelasan pasal 79 ayat (1) Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas menyatakan:

“ketentuan ini menugaskan Direksi untuk mengurus Perseroan yang diantara lain meliputi pengurusan sehari-hari dari perseroan”.

Pasal 1 angka 4 Undang-undang No.40 Tahun 2007 tentang Perseroan Terbatas menyatakan17:

“Direksi adalah organ perseroan yang bertanggung jawab penuh atas pengurusan perseroan untuk kepentingan dan tujuan perseroan serta mewakili

17

perseroan baik di dalam maupun di luar pengadilan sesuai dengan ketentuan Anggaran Dasar”.

Berdasarlam ketentuan-ketentuan di atas, Direksi merupakan salah satu organ perseroan terbatas yang tugas dan fungsinya melakukan kepengurusan sehari-hari dari perseroan terbatas serta mewakili badan hukum dalam melakukan perbuatan hukum dalam rangka hubungan hukum tertentu. Badan hukum perseroan terbatas mewakilkan kepengurusan sehari-hari perseroan terbatas kepada Direksi selaku salah satu organ perseroan terbatas. Pada hakikatnya, hanya Direksilah yang diberi kekuasaan untuk “mengurusi dan mewakili” perseroan terbatas baik di dalam maupun di luar pengadilan. Dalam mengurusi dan mewakili perseroan terbatas, hendaknya Direksi memperhatikan kepentingan dan tujuan perseroan terbatas.

3. Komisaris

Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas dengan tegas menyebutkan : 18

“Komisaris sebagai salah satu organ perseroan yang bertugas untuk melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perseroan”.

Pasal 1 angka 6 Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas menyatakan : 19

18

Ibid, hlm 175.

19

“Komisaris adalah organ perseroan yang bertugas melakukan pengawasan secara umum dan atau khusus serta memberikan nasihat kepada Direksi dalam menjalankan perseroan”.

Dengan demikian, Komisaris berfungsi sebagai pengawas dan penasihat Direksi, sehingga keberadaanya merupakan suatu keharusan.Sebagai pengawas dan penasihat Direksi, menurut Pasal 92 dan Pasal 100 Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas menyatakan: 20

“Komisaris selain berwenang memberhentikan sementara anggota Direksi, juga berwenang memberikan persetujuan atau bantuan kepada Direksi dalam melakukan perbuatan hukum tertentu dan berwenang pula melakukan tindakan pengurusan perseroan dalam keadaan tertentu untuk jangka waktu tertentu menggantikan Direksi yang berhalangan tersebut”.

Adapun jumlah Komisaris dalam Perseroan Terbatas minimal 1(satu) orang. Menurut pasal 94 ayat (2) Undang-undang No.40 Tahun 2007, untuk perseroan terbatas yang bidang usahanya mengerahkan dana masyarakat, perseroan terbatas yang menerbitkan surat pengakuan utang, atau perseroan terbuka wajib mempunyai paling sedikit dua orang Komisaris. Untuk Perseroan Terbatas yang dalam kegiatan usahanya melakukan pengerahan dana masyarakat, diperlukan pengawasan yang lebih besar karena menyangkut kepentingan masyarakat banyak. Pengangkatan, pemberhentian dan pemberhentian sementara Komisaris dilakukan oleh RUPS untuk jangka waktu tertentu dengan kemungkinan diangkat kembali21.

20

Ibid, hlm 175.

21

Salah satu komponen dari Perseroan yang turut menjadi obyek pengaturan hukum dan perlu untuk diuraikan secara lebih jelas disini adalah pemegang saham. Pemegang saham adalah komponen utama dalam perseroan. Pemegang saham memasukkan andil atau bagian kepemilikannya kepada perseroan dan sebagai gantinya pemegang saham diberikan Surat Saham sebagai tanda bahwa ia ikut memiliki perseroan tersebut sebesar jumlah pemasukan atau surat saham yang dimilikinya. Pemegang saham dibedakan menjadi :

a. Pemegang Saham Mayoritas

Klasifikasi pemegang saham mayoritas didasarkan pada komposisi jumlah kepemilikan saham, maupun berdasarkan hak yang dimilikinya. Pada dasarnya, hak dan kewajibannya sama, tetapi RUPS dapat diberikan hak yang lebih.

Istilah mayoritas diartikan dalam konteks kemampuan terhadap pengendalian perseroan. Pengendalian dilakukan oleh pemegang 20% (dua puluh persen) saham atau lebih, atau dari hak suara yang dikeluarkan yang melebihi jumlah kuorum. Ketentuan pemegang saham Mayoritas terdapat dalam Peraturan Bapepam No.IX.F.1 tentang Penawaran Tender, bahwa pemegang saham utama adalah setiap pihak yang memiliki sekurang-kurangnya 20% (dua puluh persen) hak suara dari seluruh saham yang dikeluarkan perseroan22. Pengaturan mengenai pemegang saham mayoritas mengacu pada Undang-undang No.40 Tahun 2007 Tentang Perseroan Terbatas, karena di dalamnya terdapat pengaturan tentang hak dan kewajibannya serta aspek dan kemungkinan yang timbul berkaitan dengan kepentingan pemegang saham tersebut. Dasar hukum tersebut juga dapat ditambahkan penjabarannya dalam Anggaran Dasar

22

Perseroan serta adanya peraturan lain seperti Peraturan Bapepam tersebut diatas sebagai penjelasannya.

b. Pemegang Saham Minoritas

Yang dikategorikan sebagai pemegang saham minoritas adalah perorangan maupun badan hukum yang memiliki sejumlah saham tetapi tidak ikut saham minoritas bukan anggota pendiri perseroan sehingga dapat dikatakan bahwa golongan ini adalah masyarakat umum.

Karena klasifikasi pemegang saham adalah berdasarkan jumlah kepemilikan sahamnya, maka dapat dikatakan golongan ini adalah perorangan atau badan hukum yang memiliki jumlah saham dibawah 20% (dua puluh persen) yang konteksnya tidak mengendalikan perseroan23. Selain itu, yang termasuk dalam kategori tersebut adalah pemegang saham Independen, yaitu pemegang saham yang tidak memiliki benturan kepentingan sehubungan dengan adanya suatu transaksi tertentu24. Pemegang saham independen tersebut diartikan sebagai setiap pihak yang tidak berkepentingan secara pribadi dalam perseroan tersebut, bukan anggota pendiri atau pengurus, dimana dalam menjalankan perseroan secara aktif atau langsung tidak menutup kemungkinan adanya tindakan yang member keuntungan bagi dirinya pribadi. Jadi yang disebut sebagai pemegang saham Minoritas adalah setiap pihak yang kepemilikan sahamnya kurang dari 20% (dua puluh persen) dari saham keseluruhan mengendalikan perseroan secara langsung. Pada umumnya pemegang termasuk pemegang saham independent, dan tidak ikut mengendalikan perseroan.

23

Ibid, pasal 1 butir (e)

24

Sedang yang dimaksud dengan saham adalah bagian pemegang saham dalam perusahaan, yang dinyatakan dengan angka dan bilangan yang tertulis pada saham yang dikeluarkan oleh perseroan. Jumlah yang tertulis pada tiap-tiap lembar surat-surat saham itu disebut nilai nominal saham. Kepada pemegang saham diberikan bukti pemilikan saham untuk saham yang dimilikinya. Bukti pemilikan saham atas tunjuk berupa surat saham, sedangkan bukti pemilikan saham atas nama, diseahkan kepada para pihak pemegang saham dan ditetapkan dalam anggaran dasar sesuai dengan kebutuhan25.

Setiap saham memberikan hak yang tidak dapat dibagi kepada pemiliknya. Para pemegang saham tidak diperkenankan membagi hak atas saham menurut kehendaknya sendiri. Dalam hal satu saham dimiliki oleh satu orang, maka hak yang timbul dari saham itu hanya dapat digunakan dengan cara menunjuk satu orang sebagai wakil bersama. Pembagian hak atas saham hanyda dapat dilakukan dengan bantuan perseroan yang dapat menentukan pecahan nilai nominal saham dalam anggaran dasar26.

Saham, berdasarkan undang-undang dipandang sebagai benda bergerak. Sebagaimana halnya dengan benda bergerak lainnya, saham memberikan hak kebendaan kepada pemiliknya yang dapat dipertahankan terhadap setiap orang. Pemegang saham dapat melakukan apa saja yang dikehendakinya, bisa menjual, menggadaikan sebagai jaminan pinjaman, ataupun mengalihkan27.

a. Menjualbelikan saham

25

I.G. Rai Widjaya, Hukum Perusahaan, (Jakarta : Mega Poin, 2003), hlm. 193.

26

Ibid, hlm. 193

27

Mengenai jual beli ini diatur dalam pasal 1457 Kitab Undang-undang Hukum Perdata. Khusus mengenai penyerahan saham atas nama harus dipedomani pasal 613 ayat (1) dan (2) Kitab Undang-undang Hukum perdata,sedangkan penyerahan saham atas pembawa telah ditentukan dalam pasal 613 ayat (3) KUHPer, yakni dengan penyerahan secara fisik atau dari tangan ke tangan.

b. Menghibahkan saham

Mengenai Hibah ini diatur dalam pasal 1666 Kitab Undang-undang Hukum Perdata,sedangkan penyerahannya sama dengan yang dilakukan pada jual beli saham, yakni pada saham atas nama dengan sesi (cessie), sedangkan pada saham atas pembawa dengan penyerahan fisik.

c. Menggadaikan saham

d. Memungut hasil saham

Memungut hasil adalah perbuatan untuk melakukan hak pungut hasil, sedangkan hak pungut hasil adalah hak untuk menikmati hasil barang orang lain sebagai miliknya sendiri, asal si pemungut hasil memelihara barang itu dengan sebaik-baiknya (pasal 756 Kitab Undang-undang Hukum Perdata). Hak pungut hasil pada saham terjadi atas kehendak pemiliknya, yang dinyatakan melalui sebuah wasiat atau perjanjian, diikuti dengan penyerahan saham yang bersangkutan (pasal 759 dan 760 Kitab Undang-undang Hukum Perdata). Penyerahan saham atas nama harus berpedoman pada ketentuan – ketentuan yang telah ditetapkan dalam AD, sedangkan penyerahan saham atas pembawa cuku penyerahan secara fisik.

e. Pengalihan hak lainnya atas saham

Pengalihan hak lainnya atas saham diluar yang telah ditetapkan dalam AD, kecuali peralihan hak atas dasar hukum waris, hanya diperbolehkan dengan persetujuan RUPS.

Sebagai subjek hukum, pemegang saham mempunyai hak dan kewajiban baik terhadap perseroan, begitu pula terhadap pemegang saham lainnya. Sebagai subjek hukum dia mempunyai hak perseorangan atau personal right, yang dapat dipertahankan serta dapat menuntut pelaksanaan haknya. Dia berhak meminta kepada perseroan agar sahamnya dibeli dengan harga yang wajar28.

28

Saham terbagi dalam beberapa jenis, antara lain sebagai berikut29:

a. Saham atas unjuk, yaitu saham yang tidak mencantumkan nama pemiliknya. Oleh karena itu peralihan saham cukup melalui penyerahan belaka atas surat sahamnya.

b. Saham atas nama, yaitu saham yang nama pemiliknya tercantum pada surat sahamnya maupun dalam buku daftar pemegang saham perseorangan. Oleh karena itu peralihan hak wajib melalui dokumen pemindahan hak untuk proses balik nama.

c. Saham biasa, yaitu saham yang memberikan hak yang sama sederajat bagi semua pemegangnya, tanpa ada prioritas atau prefensi apapun.

d. Saham prioritas atau preferen, yaitu saham yang memberikan kepada pemegangnya suatu prioritas atau prefensi (keistimewaan) dibandingkan dengan pemegang saham lainnya.

e. Saham bonus, yaitu saham yang diberikan perseroan tanpa ada keharusan untuk melakukan setoran (diberikan cuma-cuma) kepada pemegang saham atau karyawannya.

f. Saham bagian, yaitu pemecahan saham beberapa bagian yang masih terkait dalam suatu kesatuan saham. Pemegang saham bagian tidak mempunyai hak suara tersendiri.

Pembagian atas jenis-jenis saham tersebut diatas dalam suatu perseroan didasarkan pada hal-hal yang ditentukan dalam Rapat Umum Pemegang Saham

29

(RUPS), yaitu mengenai klasifikasi dan siapa yang memperoleh jenis saham-saham tersebut.

Dalam surat saham itu tercantum harga saham, yang disebut harga atau nominal atau harga pari. Dengan berjalannya waktu dan bertambahnya perseroan, maka harga saham meningkat, sehingga muncul harga buku yang seringkali lebih tinggi dari harga nominal, yang disebut dengan harga instrinsik. Jika saham tersebut diperjualbelikan di bursa disebut dengan harga bursa atau kurs saham.

B. Sejarah Pertumbuhan Employee Stock Ownership Plan (ESOP)

Sejarah pertumbuhan ESOP dapat ditelusuri sampai dengan lebih lima puluh tahun silam di Amerika. Sebelum diperkenalkannya ESOP, sebagian besar perusahaan di negara tersebut semata-mata dikelola untuk kepentingan pemilik modal atau pemegang saham. Hal ini sesuai dengan sistem ekonomi kapitalis yang menganut faham individualisme sehingga pemegang saham selaku pemilik perusahaan dapat bertindak sesuai dengan keinginannya dalam pengelolaam perusahaan. Dalam sistem ekonomi ini, karyawan hanya dikelompokkan sebagai salah satu faktor produksi. Untuk itu, pihak perusahaan menganggap telah memberikan hak yang memadai kepada karyawannya apabila karyawan tersebut telah diberikan gaji atau balas jasa yang memadai30.

Pada tahun 1950-an, seorang ahli hukum yang juga investmen banker bernama Louis Kelso mempunyai gagasan bahwa sistem kapitalis akan menjadi lebih kuat apabila karyawan diikutsertakan dalam kepemilikan saham perusahaan. Dengan demikian, hubungan hukum antara karyawan dengan perusahaan tidak terbatas pada hubungan perburuhan, melainkan karyawan juga sekaligus pemilik perusahaan. Sarana yang

30

digunakan untuk memberikan kesempatan berpartisipasi dalam kepemilikan saham perusahaan adalah melalui program ESOP. Saat diperkenalkan program ESOP, hanya beberapa perusahaan yang tertarik untuk melaksanakan gagasan Kelso tersebut. Hal ini karena belum adanya ketentuan yang memberikan kemudahan serta manfaat(benefit) tertentu terhadap perusahaan yang bermaksud melaksanakan program ESOP31.

Untuk mendorong pertumbuhan ESOP, pada tahun 1973 Kelso mengusulkan kepada Senator Rusell Long, Ketua The Tax Senate Finance Committee, untuk secara tegas merumuskan dalam peraturan perundang-undangan tentang pemberian kemudahan serta fasilitas terhadap pelaksanaan program ESOP. Hal ini mendapat tanggapan positif dari Senate dengan diundangkannya The Employee Retirement Income Security Act 1974 (ERISA). Selanjutnya, ESOP juga telah diatur dalam The Tax Act of 1984 and 198632.

C. Defenisi Employee Stock Ownership Program

Program kepemilikan saham atau lebih di kenal dengan sebutan Employee Stock Ownership Program (ESOP) ialah program manajemen sumber daya manusia berupa program kepemilikan karyawan dalam saham perusahaan dimana karyawan tersebut bekerja. Karyawan biasanya diberikan hak untuk membeli saham perusahaan tempat ia bekerja setelah periode kerja tertentu, tergantung kebijakan perusahaan. Pelaksanaan program ESOP dalam suatu perusahaan merupakan bentuk lain dari penghargaan yang dapat diberikan oleh perusahaan pada karyawan dalam hal ini secara langsung telah memberikan kontribusi meningkatnya kinerja perusahaan secara makro.

31

Ibid, hlm 17.

32

Program ESOP dapat menciptakan keselarasan, kepentingan serta misi para pejabat dengan karyawan di lingkungan dengan kepentingan serta misi pemegang saham. Hal ini secara langsung juga mencegah terjadinya benturan kepentingan antara pemegang saham serta pihak-pihak yang menjalankan perusahaan. Program ESOP sendiri juga dimaksudkan untuk meningkatkan serta memberikan motivasi kepada karyawan perusahaan, juga secara tidak langsung meminta komitmen dari

karyawan perusahaan untuk dapat memberikan kontribusi yang sebaik-baiknya pada perusahaan.

ESOP diselenggarakan untuk mencapai beberapa tujuan antara lain sebagai berikut 33:

1. Memberikan penghargaan (reward) kepada seluruh pegawai, direksi, dan pihak-pihak tertentu atas kontribusinya terhadap peningkatan kinerja perusahaan.

2. Menciptakan keselarasaan kepentingan serta misi dari pegawai dan pejabat eksekutif dengan kepentingan dan misi pemegang saham, sehingga tidak ada benturan kepentingan antara pemegang saham serta pihak-pihak yang menjalankan kegiatan perusahaan.

3. Meningkatkan motivasi dan komitmen perusahaan terhadap perusahaan, karena mereka juga merupakan pemilik perusahaan, sehingga di harapkan akan meningkatkan produktifitas dan kinerja perusahaan.

4. Menarik mempertahankan serta memotivasi pegawai kunci perusahaan dalam rangka meningkatkan kinerja perusahaan.

33

Ibid, hlm. 10.

5. Sebagai saran program peningkatan sumber daya manusia untuk mendukung keberhasilan strategi bisnis perusahaan jangka panjang, karena ESOP pada dasarnya merupakan bentuk kompensasi didasarkan pada prinsip insentif yaitu ditujukan untuk memberikan pegawai suatu penghargaan yang besarnya di kaitkan dengan ukuran kinerja perusahaan atau shareholders’ value.

Dalam perkembangannya terdapat beberapa pendekatan yang tersedia bagi perusahaan dalam rangka ESOP. Penggunaan masing-masing pendekatan didasari oleh kebutuhan dari masing-masing perusahaan dan setiap pendekatan tersebut memiliki ketentuan khusus.

D. Kepemilikan saham oleh karyawan pada Perseroan Terbatas di tinjau dari

peraturan Bapepam

Secara umum mengenai kepemilikan saham diatur dalam Undang-undang No.40 tahun 2007 tentang Perseroan Terbatas yang terdapat pada pasal 36 dan pasal 51 yang mengatur tentang saham yang ditawarkan kepada karyawan, serta pasal 104 yang mengatur mengenai perbuatan hukum perseroan dan permasalahan hukum yang terjadi dalam perseroan. Di dalam Undang-undang Perseroan Terbatas perlindungan hukum bagi pemegang saham oleh karyawan sama dengan pemegang saham lainnya baik suara, dividen, sisa likuidasi dan lain sebagainya, akan tetapi mengenai hak tentang pengelolaan perseroan tetap dipegang oleh pihak direksi.34

Sedangkan pengaturan pada hukum pasar modal, kepemilikan saham oleh karyawan mengikuti penawaran umum perdana, maka pelaksanaan kepemilikan saham tersebut juga mengikuti ketentuan penawaran saham perdana pada umumnya, yang mana

34

perusahaan akan melakukan penawaran sahamnya kepada karyawan diwajibkan melakukan suatu pernyataan pendaftaran.

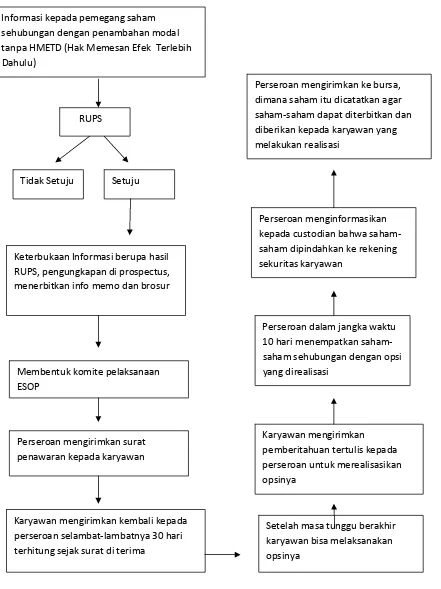

Dalam kerangka pasar modal, ketentuan yang ada tentang kepemilikan saham oleh karyawan masih terbatas pada penjatahan pasti atas saham yang ditawarkan pada saat perusahaan melakukan penawaran umum perdama (IPO). Sedangkan untuk emiten/perusahaan public yang akan melakukan ESOP selain dari penjatahan pasti tersebut, wajib memperhatikan ketentuan yang terkait dengan jenis sumber saham yang akan digunakan dalam program tersebut.

Dijelaskan dalam Undang-undang Pasar Modal bahwa penawaran umum adalah kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek kepada masyarakat berdasarkan tata cara yang diatur dalam undang-undang ini dan peraturan pelaksanaanya. Penawaran umum yang dimaksud adalah meliputi penawaran efek oleh emiten yang dilakukan dalam wilayah Republik Indonesia atau kepada warga negara Indonesia dengan menggunakan media massanya atau ditawarkan kepada lebih dari 100 (seratus) pihak atau telah dijual kepada lebih dari 50 (lima puluh) pihak dalam batas nilai serta batas waktu tertentu.

kepada Badan Pengawas Pasar Modal atau emiten dalam rangka penawaran umum atau perusahaan publik.

Dalam hal Emiten atau Perusahaan Publik bermaksud menawarkan saham baru, maka harus terlebih dahulu memberikan Hak Memesan Efek terlebih dahulu (right) kepada para pemegang saham yang ada. Namum demikian, untuk emiten ataupun Perusahaan Publik yang memenuhi criteria tertentu dapat melakukan penambahan modal tanpa right sebagaimana diatur dalam Peraturan Bapepam Nomor IX.D.4 tentang penambahan modal tanpa hak memesan efek terlebih dahulu dimana dimaksudkan dengan hak memesan efek terlebih dahulu adalah hak yang melekat pada saham yang memungkinkan para pemegang saham yang ada untuk membeli efek baru, termasuk saham, efek yang dapat dikonversikan menjadi saham dan waran, sebelum ditawarkan pada pihak lain, dimana hak tersebut wajib dialihkan.

Berdasarkan peraturan tersebut, Emiten atau Perusahaan Publik dapat menambah modal tanpa memberikan hak Memesan Efek Terlebih Dahulu kepada pemegang saham yang ada, sebagaimana ditentukan dalam anggaran dasar, dengan kondisi sebagai berikut:35

1. Jika dalam jangka waktu 3 (tiga) tahun, penambahan modal tersebut sebanyak-banyaknya 5% (lima persen) dari modal disetor; atau

2. Jika tujuan utama penambahan modal adalah untuk memperbaiki posisi keuangan perusahaan yang mengalami kesulitan keuangan dengan persyaratan kondisi tertentu yang dijabarkan dalam ketentuan ini.

35

http://anneahira.com/bumn.htm/. Diakses pada tanggal 15 Agustus 2012.

Sehubungan dengan hal tersebut, informasi yang disampaikan dalam rangka keterbukaan tentang ESOP juga mengacu pada peraturan Bapepam No.IX.D.4. Demikian juga informasi tentang pelaksanaan (progress report) dan administrasi dari program tersebut dalam laporan berkala agar tidak melanggar ketentuan-ketentuan pasar modal lainnya,misalnya aspek keterbukaan serta potensi benturan kepentingan dan perdagangan orang dalam, mengingat perubahan status karyawan sebagai pemilik perseroan.36

Selain itu terdapat pengaturan lainnya yakni peraturan Bapepam No.IX.A.7 tentang tanggung jawab manager penjatahan dalam rangka pemesanan dan penjatahan efek dalam penawaran umum, yang mengatur bahwa pegawai mendapat prioritas dari penjatahan sampai dengan jumlah paling banyak 10% (sepuluh persen) dari jumlah penawaran umum.

Selain peraturan-peraturan disebutkan di atas, terdapat pengaturan mengenai pajak, yakni pengaturan mengenai PPh pasal 21 Undang-Undang No.17 tahun 2000 tentang Pajak Penghasilan, dimana dalam hal saham tersebut diberikan secara cuma-cuma, maka pada saat saham diterbitkan akan dikenakan PPh pasal 21 atas nilai pasalnya (dalam hal tercatat di bursa) atau nilai nominalnya (dalam hal tidak diperdagangkan di bursa). Apabila saham yang telah diterbitkan dalam rangka ESOP dijual kepada pihak lain, maka akan terkena pajak penghasilan (capital gains tax) atas selisih harga jual dan harga pelaksanaan dalam hal saham tidak diperdagangkan di bursa. Apabila saham tersebut sudah tercatat dibursa, akan terkena pajak penghasilan sebesar 0,1 % dari jumlah bruto nilai transaksi penjualan. Perusahaan-perusahaan menggunakan peraturan-peraturan

36

sebagai berikut sebagai dasar hukum melaksanakan program kepemilikan saham oleh karyawan :

1. Peraturan Bapepam No. IX.A.7 tentang Tanggung Jawab Manajer Penjatahan Dalam Rangka Pemesanan dan Penjatahan Efek Dalam Penawaran Umum;

2. Peraturan Bapepam No.IX.D.4 tentang Penambahan Modal tanpa Hak Memesan Efek Terlebih Dahulu. (HMETD);

3. Peraturan Bapepam No. X.K.1 tentang Keterbukaan Informasi yang Harus Segera Di umumkan kepada Publik.

Berikut merupakan pemaparan pemenuhan peraturan perundang-undangan sehubungan pelaksanaan program ESOP di Perseroan Terbatas.

D.1. Peraturan Bapepam No.IX.A.7 tentang Tanggung Jawab

Manajer Penjatahan Dalam Rangka Pemesanan dan Penjatahan Efek Dalam

Penawaran Umum

Manajer penjatahan adalah penjamin pelaksanaan emisi efek yang bertanggung jawab atas penjatahan Efek dalam suatu Penawaran Umum, atau Emiten dalam hal tidak menggunakan Emisi Efek. Setiap penawaran umum harus mempunyai satu manajer penjatahan.

Jika jumlah Efek yang dipesan melebihi Efek yang ditawarkan melalui suatu Penawaran Umum, maka Manajer Penjatahan yang bersangkutan harus melaksanakan prosedur penjatahan sisa Efek sebagai berikut37:

37

a. Jika setelah mengecualikan pemesan Efek terafiliasi dan terdapat sisa Efek yang jumlahnya sama atau lebih besar dari jumlah yang dipesan, maka pemesan yang tidak dikecualikan itu akan menerima seluruh jumlah efek yang dipesan;

b. Jika setelah mengecualikan pemesan Efek terafiliasi dan terdapat sisa Efek yang jumlahnya lebih kecil dari jumlah yang dipesan, maka penjatahan bagi pemesan yang tidak dikecualikan itu, harus mengikuti ketentuan sebagai berikut:

1) Efek tersebut dialokasikan secara proporsional tanpa pecahan, jika tidak akan dicatatkan di Bursa; atau

2) Efek tersebut dialokasikan dengan memenuhi persyaratan-persyaratan berikut ini, jika dicatatkan di Bursa:

a) Prioritas dapat diberikan kepada para pemesan yang menjadi pegawai Emiten, sampai dengan jumlah paling banyak 10% (sepuluh persen) dari jumlah penawaran umum; b) Pemesan telah menerima atau telah berkesempatan membaca Prospektus;

c) Pemesan seorang direktur, komisaris, karyawan atau pihak yang memiliki 20% (dua puluh persen) atau lebih saham dari suatu Perusahaan Efek yang bertindak sebagai Penjamin Emisi Efek atau Agen Penjualan Efek, atau pihak lain yang terafiliasi dengan Emiten atau semua Pihak dimaksud, sehubungan dengan penawaran umum tersebut;

e) Pemesan mempunyai kontrak dengan Perusahaan Efek sebagaimana dipersyaratkan dalam angka 5, Peraturan Nomor : V.D.3 dan apakah Perusahaan Efek itu bertindak sebagai Agen Penjualan Efek berkaitan dengan pemesanan dimaksud; dan

f) Pemesan adalah pegawai, namun tidak termasuk anggota komisaris, direksi dan pemegang saham utama dari Emiten yang bersangkutan.

D.2. Peraturan Bapepam No.IX.D.4 tentang Penambahan Modal tanpa Hak

Memesan Efek Terlebih Dahulu (HMETD)

Berdasarkan ketentuan pada pasal 1 Peraturan Bapepam No.IX.D.4, Emiten atau Perusahaan Publik dapat menambah modal tanpa memberikan Hak Memesan Efek Terlebih Dahulu kepada pemegang saham, sepanjang ditentukan dalam anggaran dasar, dengan ketentuan sebagai berikut38 :

a. Jika dalam jangka waktu 3 (tiga) tahun, penambahan modal tersebut sebanyak-banyaknya 5% (lima persen) dari modal disetor; atau

b. Jika tujuan utama penambahan modal adalah untuk memperbaiki posisi keuangan perusahaan yang mengalami salah satu kondisi sebagai berikut :

1) Bank menerima pinjaman dari Bank Indonesia atau lembaga pemerintah lain yang jumlahnya lebih dari 200% (dua ratus persen) dari modal disetor atau kondisi lain yang mengakibatkan restrukturisasi bank oleh instansi Pemerintah yang berwenang; 2) Perusahaan selain bank yang mempunyai modal kerja bersih negative dan mempunyai

kewajiban melebihi 80% (delapan puluh persen) dari asset perusahaan tersebut pada saat RUPS yang menyetujui penambahan modal; atau

38

3) Perusahaan yang gagal atau tidak mampu menghindari kegagalan atas kewajibannya terhadap pemberi pinjaman yang tidak terafiliasi dan jika pemberi pinjaman tersebut atau pemodal tidak terafiliasi dan jika pemberi pinjaman tersebut atau pemodal tidak terafiliasi menyetujui untuk menerima saham atau obligasi konversi perusahaan untuk menyelesaikan pinjaman tersebut.

Selanjutnya ketentuan Peraturan Bapepam No.IX.D.4 juga menyebutkan bahwa :

“Dalam hal penambahan modal dilaksanakan tanpa melalui Penawaran umum, maka Emiten atau Perusahaan Publik wajib mengumumkan tersedianya informasi kepada pemegang saham selambat-lambatnya 14 (empat belas) hari sebelum RUPS yang antara lain memuat analisis dan pembahasan manajemen perusahaan mengenai kondisi keuangan performa perusahaan serta pengaruhnya terhadap pemegang saham setelah penambahan modal dan alas an bahwa penambahan modal tanpa Hak Memesan Efek Terlebih Dahulu merupakan pilihan terbaik bagi seluruh pemegang saham, dengan memenuhi prinsip keterbukaan”.

Berdasarkan ketentuan diatas, maka dapat ditarik kesimpulan bahwa sebelum melaksanakan program ESOP yang dilakukan tanpa Hak Memesan Efek Terlebih Dahulu dan Tanpa Penawaran Umum, perusahaan wajib menyediakan segala informasi penting kepada para pemegang saham yang memuat hal-hal sebagai berikut:

c. Pengaruh peningkatan modal terhadap pemegang saham setelah penambahan modal;

d. Alasan penambahan modal tanpa hak memesan saham terlebih dahulu merupakan pilihan terbaik.

D.3. Peraturan Bapepam No.X.K.1 tentang Keterbukaan Informasi yang

Harus Segera Di umumkan Kepada Publik

Berdasarkan ketentuan peraturan Bapepam No. X.K.1, setiap Perusahaan Publik atau Emiten yang Pernyataan Pendaftarannya telah menjadi efektif, harus menyampaikan kepada Bapepam dan mengumumkan pada masyarakat secepat mungkin, paling lambat akhir hari kerja ke-2 (kedua) setelah keputusan atau terdapatnya informasi atau fakta material yang mungkin dapat mempengaruhi nilai Efek perusahaan atau keputusan investasi pemodal. Informasi atau Fakta Material yang diperkirakan dapat mempengaruhi harga Efek atau keputusan investasi pemodal, antara lain hal-hal sebagai berikut 39: a. Penggabungan usaha, pembelian saham, peleburan usaha, atau pembentukan usaha

patungan;

b. Pemecahan saham atau pembagian dividen saham; c. Pendapatan dari dividen yang luar biasa sifatnya; d. Perolehan atau kehilangan kontrak penting; e. Produk atau penemuan baru yang berarti;

f. Perubahan dalam pengendalian atau perubahan penting dalam manajemen g. Pengumuman pembelian kembali atau pembayaran efek uang bersifat utang;

39

h. Penjualan tambahan efek kepada masyarakat atau secara terbatas secara material jumlahnya;

i. Pembelian, atau kerugian penjualan aktiva yang material; j. Perselisihan tenaga kerja yang relative penting;

k. Tuntutan hukum yang penting terhadap perusahaan, dan atau direktur dan komisaris perusahaan;

l. Pengajuan tawaran untuk pembelian efek perusahaan lain; m. Penggantian akuntan yang mengaudit perusahaan;

n. Penggantian Wali Amanat;

o. Perubahan tahun fiscal perusahaan.

E. Kepemilikan Saham Karyawan Di Tinjau Dari Undang-Undang No.40 Tahun

2007 Tentang Perseroan Terbatas

Peraturan yang mendukung kepemilikan karyawan atas saham Perseroan dapat kita temui dalam pasal 43 ayat (3) huruf a Undang-Undang No.40 Tahun 2007 tentang Perseroan Terbatas (UUPT). Pasal tersebut pada intinya memungkinkan Perseroan untuk melakukan penawaran saham kepada karyawannya sendiri. Lebih jauh dalam penjelasan Pasal 43 ayat (3) huruf a disebutkan:

“Yang dimaksud dengan “saham yang ditujukan kepada karyawan Perseroan”, antara lain saham yang dikeluarkan dalam rangka ESOP (employee stocks option program) Perseroan dengan segenap hak dan kewajiban yang melekat padanya.” Dari ketentuan tersebut jelas bahwa dalam hal karyawan telah memiliki saham maka akan dipersamakan statusnya sebagai Pemegang Saham sesuai dengan hak dan kewajibannya.

1. Berhak menerima bukti pemilikan saham untuk saham yang dimilikinya (Pasal 51 UUPT)

2. Berhak menghadiri dan mengeluarkan suara dalam RUPS walaupun sahamnya digadaikan atau difidusiakan, kecuali pemegang saham tanpa hak suara ( Pasal 52 ayat (1) huruf a jis. Pasal 60 ayat (4), Pasal 85 UUPT) ;

3. Berhak menerima pembayaran dividen dan sisa kekayaan hasil likuidasi ( Pasal 52 ayat (1) huruf b UUPT);

4. Berhak mengajukan gugatan terhadap Perseroan ke pengadilan negeri apabila dirugikan karena tindakan Perseroan yang dianggap tidak adil dan tanpa alas an wajar sebagai akibat keputusan RUPS, Direksi, dan / atau Dewan Komisaris ( Pasal 61 ayat (1) UUPT). 5. Berhak meminta kepada Perseroan agar sahamnya dibeli dengan harga yang wajar

apabila yang bersangkutan tidak menyetujui tindakan Perseroan yang merugikan pemegang saham atau Perseroan ( Pasal 62 ayat (1) UUPT);

6. Berhak memperoleh keterangan yang berkaitan dengan Perseroan dari Direksi dan/ atau Dewan Komisaris, sepanjang berhubungan dengan mata acara rapat dan tidak bertentangan dengan kepentingan Perseroan ( Pasal 75 ayat (2) UUPT);

7. Berhak meminta pada Direksi untuk diselenggarakan RUPS bila pemegang saham secara sendiri atau bersama-sama mewakili 10% jumlah seluruh saham dengan hak suara ( Pasal 79 ayat (2) UUPT).

Setiap pemegang saham berhak mengajukan gugatan terhadap Perseroan ke pengadilan negeri apabila dirugikan karena tindakan Perseroan yang dianggap tidak adil dan tanpa alas an wajar sebagai akibat keputusan RUPS, Direksi, dan / atau Dewan Komisaris. Dan ayat (2) 40:

Gugatan sebagaimana dimaksud pada ayat (1) diajukan ke pengadilan negeri yang daerah hukumnya meliputi tempat kedudukan Perseroan.

Namun, perlu diketahui bahwa tidak semua karyawan bisa menuntut untuk turut memiliki saham perusahaan tempat dia bekerja kecuali memang dimungkinkan / ditawarkan oleh perusahaan tersebut. Indra Safitri, Wakil Ketua Umum Bidang Penelitian Himpunan Konsultan Hukum Pasar Modal mengamini bahwa tidak ada kewajiban bagi perusahaan untuk menawarkan sahamnya kepada karyawan. Namun, pada praktiknya banyak perusahaan yang menawarkan sahamnya kepada karyawan antara lain adalah sebagai bentuk apresiasi terhadap karyawan yang bersangkutan. Hal ini umumnya dilakukan oleh perusahaan-perusahaan yang mengedepankan komitmen karyawan untuk jangka panjang, agar karyawan turut merasa memiliki perusahaan.

40

BAB III

SARANA – SARANA PROGRAM UNTUK MEMBUAT KEPEMILIKAN SAHAM DAN

PERMASALAHAN STRATEGIS DALAM KEPEMILIKAN SAHAM

OLEH KARYAWAN

A. PROGRAM PEMBELIAN SAHAM OLEH KARYAWAN

Program pembelian saham oleh karyawan memungkinkan karyawan membeli saham perusahaan dengan persyaratan yang menguntungkan. Keputusan karyawan untuk membeli saham yang tersedia untuknya adalah sukarela.

Dengan program ini karyawan dapat membayar sahamnya melalui pemotongan gaji. Karena karyawan diharuskan membayar up front (dimuka) atas saham yang mereka beli, suatu program pembelian oleh karyawan secara umum tidak menghasilkan partisipasi yang tinggi, juga tidak akan mengubah ekuitas perusahaan dalam jumlah besar karyawannya (bila dibandingkan dengan program kepemilikan saham yang lain).

Karena karyawan menginvestasikan uangnya sendiri ketika mereka memperoleh saham melalui suatu direct purchase plan, perusahaan harus memastikan bahwa saham yang di tawarkan termasuk dalam kualifikasi untuk pengecualian dari ketentuan registrasi(pernyataan pendaftaran).Pengecualian tersebut secara umum tersedia untuk penjualan yang dibatasi kepada karyawan.

Kelebihan dan kekurangan pembelian saham adalah sebagai berikut: Kelebihan41:

41

a. Program ini meningkatkan modal perusahaan

b. Program ini relatif sederhana untuk dibuat dan mudah bagi karyawan untuk memahaminya c. Program ini mengembangkan jiwa investasi karyawan

Kekurangan:

a. Biaya Investasi dapat menghambat karyawan untuk berpartisipasi

b. Ketentuan Pernyataan Pendaftaran mungkin merupakan suatu pokok persoalan bagi perusahaan tertutup.

c. Program ini mengharuskan dibentuknya struktur administrasi untuk mengumpulkan dana, membeli saham dan monitoring ketaatan dengan peraturan yang sesuai.

Dalam perkembangan selanjutnya, terdapat beberapa pendekatan yang tersedia bagi perusahaan dalam rangka ESOP. Penggunaan masing-masing dari pendekatan didasari oleh kebutuhan masing-masing perusahaan dan pendekatan tersebut memiliki ketentuan yang khusus, antara lain yaitu:

1. Pemberian Saham (Stock Grants)

Pendekatan paling sederhana adalah suatu perusahaan dapat menghibahkan saham perusahaan kepada karyawan-karyawan yang terpilih.Seringkali,hal ini dilakukan sebagai bentuk kompensasi bonus sebagai penghargaan kepada karyawan atas kinerja yang tinggi,untuk mengenalkan pentingnya seorang karyawan kunci, atau system penggajian baru di suatu organisasi.Hibah ini dapat berupa tanpa pembatasan (“non restricted”) atau dengan pembatasan(“restricted”)42

Pemberian saham tanpa pembatasan adalah suatu pemberian penghargaan berupa saham, biasanya diberikan kepada karyawan kunci untuk mencapai tujuan keuangan dan tujuan

42

strategis.Penghargaan ini mirip dengan suatu bonus kas tradisional tetapi penghargaan yang terikat dengan syarat- syarat yang harus dipenuhi karyawan.43 Pembatasan paling umum adalah suatu jadwal tunggu berdasarkan waktu, yang mengharuskan karyawan untuk tetap di perusahaan selama suatu jangka waktu tertentu sebelum kepemilikan atas seluruh sahamnya ditransfer.Pengunduran diri atau pemutusan hubungan kerja karyawan sebelum memenuhi ketentuan tersebut akan berakibat pada hilangnya hak atas pemberian saham yang belum terlewati masa tunggunya dan akan dikembalikan ke perusahaan.

Kelebihan dan kekurangan pemberian saham adalah sebagai berikut: Kelebihan:

a. Dengan dibubuhkannya ketentuan vesting, stock grant dapat menjadi suatu alat retensi karyawan yang efektid;

b. Stock grants merupakan program yang sederhana untuk diimplementasikan dan mudah dipahami oleh karyawan;

c. Program ini memberikan suatu cara bagi perusahaan untuk membayar insentif yang terkait dengan kinerja tanpa menggunakan sumber daya kas;

d. Memberikan karyawan suatu partisipasi modal di perusahaan. Kekurangan:

a. Memberikan hak suara kepada karyawan;

b. Selama tidak diharuskan menginvestasikan kas pribadi, karyawan mungkun tidak merasakan nilai kepemilikan yang sebenarnya;

c. Dapat menyebabkan masalah arus kas bagi karyawan sebagai akibat dari konsekuensi pajak dari penerimaan stock grant;

d. Mengakibatkan pengakuan beban kompensai bagi perusahaan

43

2. Program Opsi Saham (Stock Option Plans)

Dalam program opsi saham,suatu perusahaan memberikan kepada karyawan secara perorangan hak kontraktual,atau opsi, untuk membeli suatu jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu,membayar dengan harga tertentu tersebut biasanya antara 5 (lima) sampai 10 (sepuluh) tahun dimulai pada tanggal pemberian dan harganya biasanya sama dengan harga pasar wajar saham pada saat pemberian44.Konsep di balik opsi ini adalah bahwa jika harga saham perusahaan meningkat dalam tahun-tahun setelah pemberian,karyawan mendapatkan keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang lebih tinggi, setelah harga meningkat.Nilai suatu opsi saham bagi karyawan sifatnya terkait pada kinerja perusahaan di masa yang akan datan.

Perusahaan dapat mengaitkan pemberian opsi kepada kinerja kelompok atau individual dalam berbagai cara. Sebagaimana dengan bonus kas, perusahaan bebas untuk memutuskan kepada siapa mereka akan memberikan opsi dan berapa banyaknya opsi yang akan mereka berikan kepada masing-masing individu. Pada masa lalu, perusahaan biasanya membatasi pemberian opsi saham hanya kepada manajemen, dan pada beberapa perusahaan, program opsi saham masih menggunakan cara tersebut. Namun demikian, kini terdapat kecenderungan (peningkatan) bahwa perusahaan-perusahaan memberikan opsi saham lebih jauh ke dalam organisasinya, seringkali melibatkan seluruh karyawan. Opsi dapat menjadi suatu motivator yang lebih efektif dibandingkan suatu bonus kas,karena tidak seperti kas,opsi terus menerus berlaku sebagai suatu insentif yang baik

44