ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LABA

PADA PERUSAHAAN DAERAH AIR MINUM TIRTANADI

PROPINSI SUMATERA UTARA

TESIS

Oleh

AZMI ROMI

097017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI LABA

PADA PERUSAHAAN DAERAH AIR MINUM TIRTANADI

PROPINSI SUMATERA UTARA

TESIS

Untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi

Pada Sekolah Pascasarjana Universitas Sumatera Utara

Oleh

AZMI ROMI 097017044/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

JUDUL TESIS :

ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI LABA PADA

PERUSAHAAN DAERAH AIR MINUM

TIRTANADI PROPINSI SUMATERA

UTARA

Nama Mahasiswa : Azmi Romi

Nomor Pokok : 097017044

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA,CPA) (Iskandar Muda,SE,M.Si,Ak.

Ketua Anggota

)

Ketua Program Studi, Direktur,

(Prof.Dr.Ade Fatma Lubis,MAFIS,MBA, CPA)(Prof.Dr.Ir.A.Rahim Matondang,MSIE)

Telah diuji pada

Tanggal : 17 Januari 2012

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA. Anggota : 1. Iskandar Muda, SE, M.Si, Ak.

PERNYATAAN

Dengan ini saya menyatakan Tesis yang berjudul :

“Analisis Faktor-Faktor yang mempengaruhi Laba Pada

Perusahaan Daerah Air Minum Tirtanadi Propinsi Sumatera Utara”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, 17 Januari 2012 Yang membuat pernyataan :

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan dan penambahan jaringan) yang mempengaruhi laba secara simultan dan secara parsial pada PDAM Tirtanadi Propinsi Sumatera Utara.

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan bulanan dan laporan kegiatan operasional bulanan pada periode Januari 2008 sampai dengan Desember 2010 sehingga jumlah observasi penelitian sebesar 36. Metode pengambilan data menggunakan sensus yaitu seluruh populasi merupakan sampel.

Hasil pengujian hipotesis dengan uji simultan (F-test) diperoleh faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan dan penambahan jaringan) tidak ada pengaruh signifikan secara simultan terhadap laba pada PDAM Tirtanadi Propinsi Sumatera Utara. Hasil pengujian hipotesis dengan uji parsial (t-test) pada model regresi berganda diperoleh hasil kebocoran air dan penambahan pelanggan berpengaruh negatif secara tidak signifikan terhadap laba perusahaan. Penagihan tunggakan berpengaruh positif secara tidak signifikan terhadap laba perusahaan. Sedangkan penambahan jaringan berpengaruh negatif secara signifikan terhadap laba perusahaan.

ABSTRACT

The purpose of this study was to test and analyze the factors (leakage of water, customer addition, claim for due payment, and network addition) partially and simultaneously influencing the profit of Tirtanadi Local Water Company, Sumatera Utara Province.

The data used in this study were secondary data including monthly financial report and monthly operational activity report within the period of January 2008 to December 2010 that the number of research observation became 36. The data for this study were obtained through census method in which all of the population was selected as the samples for this study.

The result of hypothesis testing by means of simultaneous test (F-test) showed that the factors of leakage of water, customer addition, claim for due payment, and network addition did not have any significant influence on the profit of Tirtanadi Local Water Company, Sumatera Utara Province. The result of hypothesis testing by means of partial test (t-test) through the multiple regression model showed that leakage of water and customer addition had an insignificant negative influence on the profit of the company, yet the claim for due payment had an insignificant positive influence on the profit of the company, while the addition of network had a significant negative influence on the profit of the company.

Keywords: Company’s Profit, Leakage of Water, Customer Addition, Claim for Due Payment, Network Addition

KATA PENGANTAR

Alhamdulillahirabbil’alamin, puji syukur penulis panjatkan kepada Allah

SWT atas limpahan rahmat dan karuniaNya sehinggan penulis dapat menyelesaikan

penulisan tesis ini.

Penulis sangat menyadari bahwa penyusunan tesis ini tidak terlepas dari

bantuan banyak pihak, untuk itu dalam kesempatan ini penulis ingin menyampaikan

ucapan terima kasih kepada :

1. Prof. dr. Syahril Pasaribu, DTM&H., M.Sc (CTM), Sp.A(K), selaku Rektor

Universitas Sumatera Utara beserta seluruh Stafnya.

2. Prof. Dr. Ir. A. Rahim Matondang, MSIE., selaku Direktur Sekolah Pascasarjana

Universitas Sumatera Utara beserta seluruh Stafnya.

3. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA, selaku Ketua Program Studi

Ilmu Akuntansi dan sebagai dosen pembimbing utama tesis, yang telah banyak

meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing

serta memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

4. Iskandar Muda, SE, M.Si, Ak., selaku dosen pembimbing tesis yang telah banyak

meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing

serta memberikan saran-saran kepada penulis dalam menyelesaikan tesis ini.

5. Drs. Idhar Yahya, MBA, Ak., selaku dosen pembanding yang telah banyak

6. Drs Rasdianto, MA, Ak., selaku dosen pembanding yang telah banyak

memberikan saran-saran dalam penyelesaian tesis ini.

7. Dra. Tapi Anda Sari Lubis, M.Si, Ak., selaku dosen pembanding yang telah

banyak memberikan saran-saran dalam penyelesaian tesis ini.

8. Seluruh dosen dan staf administrasi Sekolah Pascasarjana Universitas Sumatera

Utara.

9. Direksi PDAM Tirtanadi Propinsi Sumatera Utara dan seluruh Stafnya yang telah

memberi izin penelitian dan memberi data dalam penyelesaian tesis ini.

10.Rekan-rekan mahasiswa Ilmu Akuntansi khususnya angkatan XVII yang telah

mendukung dan memberikan saran yang membangun dalam penyelesaian tesis

ini.

11.Kedua orang tua, istri tercinta Yasmin Chairunisa Muchtar, SP. MBA dan anakku

tersayang M. Azkha Amorie serta seluruh keluarga yang telah memberikan

dukungan dan motivasi baik moril maupun materil dalam penyelesaian tesis ini.

12.Pihak-pihak lain yang tidak disebutkan yang telah banyak memberikan dukungan

dan motivasi dalam penyelesaian tesis ini.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna, sehingga masih

diperlukan kritik dan saran yang membangun guna perbaikan dan kesempurnaan,

harapan penulis semoga tesis ini dapat bermanfaat bagi para pembaca.

Medan, 17 Januari 2012

4.6.1.3 Uji Autokorelasi ... 45

5.1.2 Karakteristik Penelitian ... 50

5.2. Analisis Data ... 53

5.2.1 Uji Asumsi Klasik ... 53

5.2.1.1 Uji Normalitas ... 54

5.2.1.2 Uji Multikolonieritas ... 56

5.2.1.3 Uji Heteroskedastisitas ... 59

5.2.1.4 Uji Autokorelasi ... 60

5.3. Pengujian Hipotesis ... 61

5.3.1 Hasil Pengujian Hipotesis secara Simultan ... 61

5.3.2 Hasil Pengujian Hipotesis secara Parsial ... 63

DAFTAR TABEL

Tabel Judul Halaman

1. 1. Daftar Jumlah Penduduk Provinsi Sumatera Utara ... 2

1. 2. Laba Rugi PDAM Tirtanadi Propinsi Sumatera Utara ... 8

1. 3. Produksi Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara ... 10

1. 4. Penjualan Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara ... 10

1. 5. Kebocoran Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara ... 11

1. 6. Harga Penjualan Air Bersih Berdasarkan Golongan ... 12

1. 7. Biaya Kebocoran Air PDAM Tirtanadi Propinsi Sumatera Utara ... 13

1. 8. Jumlah Pelanggan Air PDAM Tirtanadi Propinsi Sumatera Utara ... 14

1. 9. Jumlah Pelanggan Air yang belum Terealisasi ... 15

1. 10. Biaya Penambahan Pelanggan yang belum Terealisasi ... 16

1. 11. Jumlah Tunggakan Rekening Air PDAM Tirtanadi ... 18

1. 12. Biaya Penambahan Jaringan PDAM Tirtanadi ... 19

2. 1. Tinjauan Peneliti Terdahulu ... 31

4. 1. Jumlah Populasi dan Sampel ... 38

4. 2. Definisi dan Pengukuran Variabel ... 41

5. 1. Deskriptif Data ... 51

5. 2. Deskriptif Statistik ... 52

5. 3. Hasil Pengujian Normalitas One-Sample Kolmogorov-Smirnov ... 56

5. 4. Matriks Korelasi antar variabel bebas ... 57

5. 5. Variance Inflation Factor (VIF) ... 58

5. 6. Pengujian Autokorelasi dengan Uji Durbin-Watson ... 60

5. 7. Model Summary ... 62

5. 8. Hasil Anova ... 62

DAFTAR GAMBAR

Gambar Judul Halaman

3. 1. Kerangka Konsep ... 32

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Jadwal Kegiatan Penelitian

Lampiran 2 Permohonan Izin Penelitian dari Sekolah Pascasarjana USU

Lampiran 3 Izin Penelitian dari Kadiv. SDM PDAM Tirtanadi Propinsi Sumatera

Utara

Lampiran 4 Data Laba Perusahaan PDAM Tirtanadi Propinsi Sumatera Utara Lampiran 5 Data Produksi Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara Lampiran 6 Data Penjualan Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara Lampiran 7 Data Kebocoran Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara Lampiran 8 Data Harga Penjualan Air Bersih PDAM Tirtanadi Propinsi Sumatera

Utara

Lampiran 9 Data Biaya Kebocoran Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara

Lampiran 10 Data Jumlah Pelanggan Air PDAM Tirtanadi Propinsi Sumatera Utara Lampiran 11 Data Jumlah Pelanggan yang belum Terealisasi PDAM Tirtanadi

Propinsi Sumatera Utara

Lampiran 12 Data Jumlah Biaya Penambahan Pelanggan PDAM Tirtanadi Propinsi Sumatera Utara

Lampiran 13 Data Jumlah Tunggakan Rekening Air PDAM Tirtanadi Propinsi Sumatera Utara

Lampiran 14 Data Jumlah Biaya Penambahan Jaringan Air PDAM Tirtanadi Propinsi Sumatera Utara

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan dan penambahan jaringan) yang mempengaruhi laba secara simultan dan secara parsial pada PDAM Tirtanadi Propinsi Sumatera Utara.

Data yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan keuangan bulanan dan laporan kegiatan operasional bulanan pada periode Januari 2008 sampai dengan Desember 2010 sehingga jumlah observasi penelitian sebesar 36. Metode pengambilan data menggunakan sensus yaitu seluruh populasi merupakan sampel.

Hasil pengujian hipotesis dengan uji simultan (F-test) diperoleh faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan dan penambahan jaringan) tidak ada pengaruh signifikan secara simultan terhadap laba pada PDAM Tirtanadi Propinsi Sumatera Utara. Hasil pengujian hipotesis dengan uji parsial (t-test) pada model regresi berganda diperoleh hasil kebocoran air dan penambahan pelanggan berpengaruh negatif secara tidak signifikan terhadap laba perusahaan. Penagihan tunggakan berpengaruh positif secara tidak signifikan terhadap laba perusahaan. Sedangkan penambahan jaringan berpengaruh negatif secara signifikan terhadap laba perusahaan.

ABSTRACT

The purpose of this study was to test and analyze the factors (leakage of water, customer addition, claim for due payment, and network addition) partially and simultaneously influencing the profit of Tirtanadi Local Water Company, Sumatera Utara Province.

The data used in this study were secondary data including monthly financial report and monthly operational activity report within the period of January 2008 to December 2010 that the number of research observation became 36. The data for this study were obtained through census method in which all of the population was selected as the samples for this study.

The result of hypothesis testing by means of simultaneous test (F-test) showed that the factors of leakage of water, customer addition, claim for due payment, and network addition did not have any significant influence on the profit of Tirtanadi Local Water Company, Sumatera Utara Province. The result of hypothesis testing by means of partial test (t-test) through the multiple regression model showed that leakage of water and customer addition had an insignificant negative influence on the profit of the company, yet the claim for due payment had an insignificant positive influence on the profit of the company, while the addition of network had a significant negative influence on the profit of the company.

Keywords: Company’s Profit, Leakage of Water, Customer Addition, Claim for Due Payment, Network Addition

BAB I PENDAHULUAN

1.1 Latar Belakang

Keadaan geografis Indonesia yang berupa kepulauan dan sumber daya alam

daerah yang tidak merata berpengaruh terhadap mekanisme pemerintahan negara

Indonesia, untuk memudahkan pengaturan atau penataan pemerintahan, maka

diperlukan adanya suatu sistem pengelolaan pemerintahan di tingkat daerah yang

dapat berjalan secara efisien dan mandiri tetapi tetap terawasi dari pusat, yang disebut

otonomi daerah. Sesuai Undang-Undang nomor 32 tahun 2004 tentang Pemerintahan

Daerah definisi Otonomi Daerah sebagai berikut : “Otonomi daerah adalah hak,

wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri

urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan

perundang-undangan.

Dengan melakukan otonomi daerah maka kebijakan-kebijakan pemerintah

akan lebih tepat sasaran, pemerintah daerah lebih mengerti keadaan dan situasi

daerahnya dalam mengoptimalkan sumber daya alam yang dimiliki sebagai upaya

peningkatan Pendapatan Asli Daerah (PAD). Perusahaan Daerah Air Minum

(PDAM) Tirtanadi merupakan salah satu Perusahaan Daerah penyedia air bersih dan

pelayanan air bersih untuk warga propinsi Sumatera Utara dituntut untuk dapat

menghasilkan pendapatan bagi pemerintah daerah dalam pembangunan daerah

Tabel 1.1 Daftar Jumlah Penduduk Propinsi Sumatera Utara

9 PEMKAB DELI SERDANG 1,789,243

Dari tabel 1.1 dengan luas wilayah Propinsi Sumatera Utara sekitar 71.680,68

kilo meter persegi, meliputi satu Pemerintahan Propinsi, 8 Pemerintahan Kota dan 25

Pemerintahan Kabupaten, dengan jumlah penduduk pada tahun 2010 sebesar

12.985.075 orang. Besarnya jumlah penduduk di Propinsi Sumatera Utara yang

memiliki hak untuk mendapatkan pelayanan dalam mendapatkan air bersih,

sementara pelayanan PDAM Tirtanadi baru mencapai 27 persen untuk wilayah

Propinsi Sumatera Utara, tapi untuk wilayah kota Medan sebenarnya sudah mencapai

78 persen, jadi tinggal 2 persen lagi PDAM Tirtanadi bisa memberi kontribusi PAD

kepada Pemerintahan Propinsi Sumatera Utara. PDAM Tirtanadi saat ini merupakan

satu-satunya PDAM milik Pemerintah Propinsi, sedangkan PDAM-PDAM yang ada

di Indonesia umumnya merupakan milik Pemerintah Kabupaten/Kota.

PDAM Tirtanadi didirikan pada tanggal 23 September 1905 dengan nama

NV.Water Leiding Maatschappij Ajer Beresih yang berkantor pusat di Amsterdam

negeri Belanda. Dengan dikeluarkannya Peraturan Daerah Sumatera Utara No.11

Tahun 1979 perusahaan ini resmi menggunakan nama yang sekarang (Perusahaan

Daerah Air Minum Tirtanadi) disingkat PDAM Tirtanadi yang berlokasi di

Jl.Sisingamangaraja No.1 Medan. Pada tahun 1985, Peraturan Daerah ini

disempurnakan dengan Peraturan Daerah Tingkat I Sumatera Utara No.25 tahun 1985

tentang Perusahaan Daerah Air Minum Propinsi Daerah Tingkat I Sumatera Utara.

Selanjutnya pada tahun 1991 diadakan perubahan pertama Peraturan Daerah No.25

disamping menangani air bersih juga ditugaskan mengelola air limbah. Selanjutnya

pada tanggal 29 April 1999, Peraturan Daerah No.6 tahun 1991 diperbaharui lagi

dengan Peraturan Daerah Propinsi Daerah Tingkat I Sumatera Utara No.3 tahun 1999

berbagai penghargaan dari beberapa Instansi seperti memperoleh penghargaan

sebagai berikut :

1. Piala Citra Pelayanan Prima dari Presiden Republik Indonesia pada tanggal 19

Desember 2002 dan tanggal 19 Desember 2002.

2. Up Grading ISO 9001 : 2000 untuk Deli Tua Water Treatment Plant, pada

tanggal 7 Agustus 2003.

3. Certification ISO 9001:2000 untuk Sunggal Water Treatment Plant pada tanggal

18 Desember 2003.

4. BUMD AWARD Tanggal 22 Juli 2004.

5. AWARD Of Excellent dari Suez Environment Perancis tanggal 26 Agustus 2004.

6. Piala Citra Pelayanan Prima dari Presiden Republik Indonesia pada tanggal 19

Desember 2002 dan tanggal 06 Desember 2004.

7. Zero Accident Award tahun 2004 dari Menteri Tenaga Kerja dan Transmigrasi

Republik Indonesia untuk IPA Sunggal dan IPA Deli Tua tanggal 5 Januari 2005.

8. Penghargaan Sanggraha Krida dari Presiden RI yaitu Lembaga yang berjasa

dalam Bidang Olahraga pada Hari Olah raga Nasional pada tanggal 9 September

9. Penghargaan dari DPP PERPAMSI sebagai PDAM yang telah berhasil

menjalankan KSO dengan PDAM Tingkat II di Sumatera Utara pada tanggal 27

Nopember 2005 di Makassar oleh Menteri Pekerjaan Umum.

10.Penghargaan Pekerjaan Umum tahun 2005 dan tahun 2006 dari Menteri Pekerjaan

Umum atas Pencapaian Kinerja Terbaik Peringkat Pertama Dalam Bidang Cipta

Karya, Sub. Bidang Penyelenggaraan Air Minum .

11.Sertifikat Akreditasi SNI 19-17025-2000 dari Komite Akreditasi Nasional (KAN)

untuk Laboratorium Pengujian dan Laboratorium Kalibrasi pada tanggal 22 Juli

2005.

12.Sertifikat ISO 14001 dalam bidang Manajemen Lingkungan untuk IPA Sunggal

dan IPA Deli Tua, yang diserahkan kepada wakil Gubernur Sumatera Utara pada

tanggal 20 September 2005.

13.Penghargaan dari Water Fund Indonesia BV, Belanda sebagai mitra yang sangat baik dalam mencapai kerjasama pada tanggal 14 Desember 2005.

14.Sertifikat ISO 9001:2000 untuk sistem Manajemen Mutu pada Cabang Pelayanan

Padang Bulan dan Sunggal dari PT TÜV Nord Indonesia, tanggal 14 Juni 2006.

15.Piala Citra Pelayanan Prima tahun 2006 dari Menteri Negara Pendayagunaan

Aparatur Negara di Jakarta pada tgl 22 Desember 2006.

16.Penghargaan dan piala pekerjaan umum atas 3 kali berturut-turut terbaik nasional

17.Penyerahan ISO 9001:2000 Tanggal 18 Desember 2007 dalam kategori sistem

manajemen mutu untuk kantor pusat.

18.Sertifikat ISO 9001 : 2000 untuk IPA Deli Tua Dan IPA Sunggal pada tgl 7

Agustus dan 18 Desember 2003 serta IPA Limau Manis dan IPA Hamparan

Perak bulan Mei 2008.

19.Sertifikat ISO 9001 : 2008 untuk PDAM Tirtanadi (ISO Corporate) pada Bulan

Juli 2009.

Sesuai dengan Kepmendagri No.23 tahun 2009, PDAM di Indonesia tidak

diperkenankan memberikan kontribusi PAD bagi daerah yang cakupan pelayanannya

belum mencapai 80 persen. Dengan diberlakukannya Kepmendagri No 23 tersebut,

sejak tahun 2010 PDAM Tirtanadi tidak lagi memberi kontribusi PAD kepada

Pemprop Sumut, sebaliknya kondisi PDAM membutuhkan pembiayaan yang tidak

sedikit untuk pengembangan jaringan dan pelayanan dengan adanya kerjasama

organisasi dengan PDAM-PDAM Kabupaten/Kota

PDAM Tirtanadi sebagai sarana pengembangan usaha melalui program

penyediaan air bersih yang merata dalam memberikan pelayanan dengan memenuhi

persyaratan kualitas air (jernih, tidak berbau dan bebas dari bakteri) dan kuantitas

yang dibutuhkan serta kontinuitas penyediaan air bersih untuk kebutuhan warga di

Propinsi Sumatera Utara menghadapi berbagai permasalahan, antara lain : masih

pemasangan baru, banyaknya Tunggakan Rekening Air (TRA) yang terjadi setiap

bulannya dan besarnya biaya dalam penambahan jaringan yang mempengaruhi

kemampuan perusahaan dalam memperoleh laba.

1. Laba Perusahaan

Laba (income – disebut juga earnings atau profit) merupakan ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan dalam istilah

keuangan (Subramanyam, 2010). Pada hakikatnya manfaat laba pada perusahaan

adalah untuk dapat melihat sejauh mana perusahaan dapat membiayai operasinya dan

menghasilkan kembalian bagi perusahaan.

Tujuan utama perusahaan dalam melakukan usaha adalah mencari laba, tetapi

disamping laba, perusahaan juga harus menjaga agar tetap solvabel (solvent), artinya

selalu tersedia uang tunai untuk memenuhi kewajiban-kewajibannya dan juga mampu

mengembangkan usaha, dengan meningkatkan sumber daya yang dimiliki (Soemarso,

2004). PDAM Tirtanadi dalam perolehan laba dituntut untuk mengembangkan

jaringan air bersih dalam peningkatan pelayanan yang prima dan juga mampu

memenuhi 80% kebutuhan air bersih pada masyarakat sehingga dapat memberi

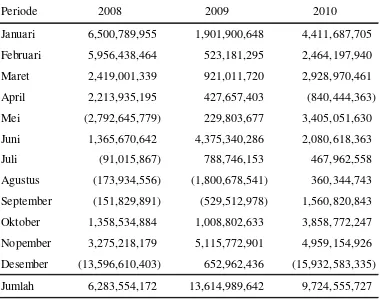

Tabel 1.2 Laba Rugi PDAM Tirtanadi Propinsi Sumatera Utara Periode Januari 2008 sampai dengan Desember 2010 (dalam satuan Rupiah)

Periode 2008 2009 2010

Januari 6,500,789,955 1,901,900,648 4,411,687,705

Februari 5,956,438,464 523,181,295 2,464,197,940

Maret 2,419,001,339 921,011,720 2,928,970,461

April 2,213,935,195 427,657,403 (840,444,363)

Mei (2,792,645,779) 229,803,677 3,405,051,630

Juni 1,365,670,642 4,375,340,286 2,080,618,363

Juli (91,015,867) 788,746,153 467,962,558

Agustus (173,934,556) (1,800,678,541) 360,344,743

September (151,829,891) (529,512,978) 1,560,820,843

Oktober 1,358,534,884 1,008,802,633 3,858,772,247

Nopember 3,275,218,179 5,115,772,901 4,959,154,926

Desember (13,596,610,403) 652,962,436 (15,932,583,335)

Jumlah 6,283,554,172 13,614,989,642 9,724,555,727

Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.2 dapat dilihat kondisi keuangan dari laba perusahaan yang tidak

stabil, dimana adanya laba dan rugi. Laba maksimum sebesar Rp.6,500,789,955 yaitu

laba pada bulan Januari pada tahun 2008, sedangkan laba minimum atau rugi sebesar

Rp. 15,932,583,335 yaitu pada bulan Desember 2010. Rata-rata keseluruhan laba

2. Kebocoran Air

Kebocoran pipa pada instansi PDAM umumnya sangat sulit diantisipasi

dengan cepat karena keterbatasan personil PDAM yang harus men-survei setiap pipa

secara langsung, apalagi kebocoran terjadi di bawah permukaan tanah yang tidak

menunjukkan adanya kebocoran fisik di jaringan, berupa kebocoran pipa dan

aksesorisnya, serta dapat juga sebagai kebocoran non fisik yaitu pada kesalahan

pencatatan meteran air. Kebocoran air juga sangat bergantung dengan berapa besar

debet air yang diberikan pompa zona dalam satu wilayah. Jika tekanan air yang

diberikan lebih besar dari yang dibutuhkan, maka besar kemungkinan terjadi

kebocoran.

Kebocoran air akan menyebabkan kerugian yang sangat besar jika telah

melebihi 20% (SK Mendagri No. 47 Tahun 1999) dari total distribusi air dan juga

mengurangi ketersediaan air bersih yang akan didistribusikan ke pelanggan, dimana

ketersediaan air bersih merupakan permasalahan yang dihadapi PDAM Tirtanadi

pada saat ini, dimana tingkat kebocoran pasokan air yang saat ini mencapai 24

persen, juga berdampak berkurangnya penghasilan dari penjualan air bersih. Jika

kebocoran air (M3) dikalikan dengan harga rata-rata penjualan air berdasarkan tarif

(Rp), maka akan didapat nilai kebocoran air (Rp), sehingga nilai kebocoran air

Angka kebocoran air diperoleh dari selisih jumlah air bersih yang diproduksi

(M3) dengan jumlah air yang dijual (M3) pada periode Januari 2008 sampai dengan

Desember 2010 dapat dilihat pada tabel berikut ini :

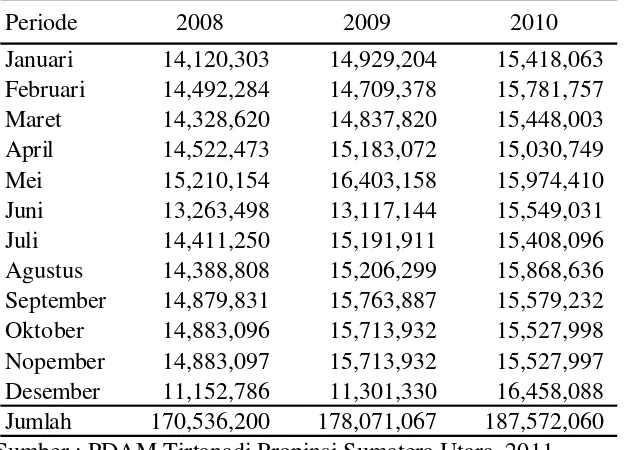

Tabel 1.3 Produksi Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara (dalam satuan meter kubik)

Periode 2008 2009 2010

Januari 14,120,303 14,929,204 15,418,063 Februari 14,492,284 14,709,378 15,781,757 Maret 14,328,620 14,837,820 15,448,003 April 14,522,473 15,183,072 15,030,749 Mei 15,210,154 16,403,158 15,974,410 Juni 13,263,498 13,117,144 15,549,031 Juli 14,411,250 15,191,911 15,408,096 Agustus 14,388,808 15,206,299 15,868,636 September 14,879,831 15,763,887 15,579,232 Oktober 14,883,096 15,713,932 15,527,998 Nopember 14,883,097 15,713,932 15,527,997 Desember 11,152,786 11,301,330 16,458,088 Jumlah 170,536,200 178,071,067 187,572,060 Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.3 produksi air bersih secara tahunan terus meningkat, seiring

dengan kebutuhan air bersih oleh masyarakat yang terus meningkat juga.

Periode 2008 2009 2010

Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Pada tabel 1.4 dapat dilihat penjualan air bersih PDAM Tirtanadi secara

tahunan terus meningkat, dikarenakan jumlah pelanggan yang terus bertambah.

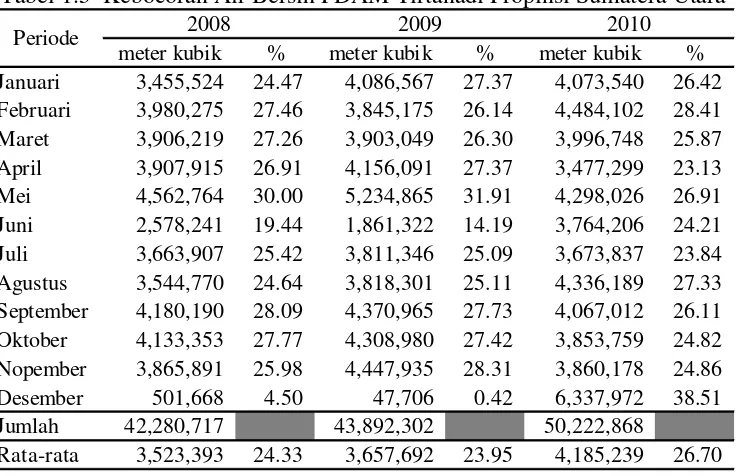

Tabel 1.5 Kebocoran Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara

meter kubik % meter kubik % meter kubik %

Dari tabel 1.5 dapat dilihat selisih dari jumlah produksi air bersih (M3)

dengan jumlah penjualan air bersih (M3) didapat angka kebocoran air (M3).

Kebocoran air terbesar pada Desember 2010 sebesar 6,337,972 m3 dengan 38.51%,

sedangkan kebocoran air terkecil pada Desember 2009 sebesar 47,706 M3 dengan

0.42%. Persentase kebocoran air setiap bulannya masih tinggi, jika dirata-ratakan

pertahun melebihi 20%, berdasarkan SK Mendagri No. 47 Tahun 1999, kebocoran air

yang melebihi 20% menyebabkan kerugian yang sangat besar karena mengurangi

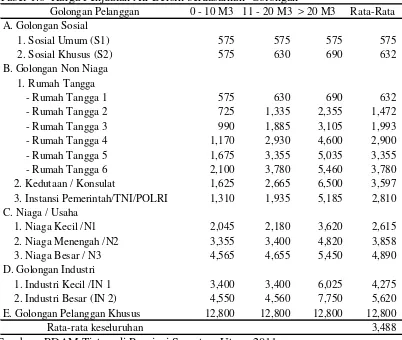

Tabel 1.6 Harga Penjualan Air Bersih berdasarkan Golongan

Golongan Pelanggan 0 - 10 M3 11 - 20 M3 > 20 M3 Rata-Rata

A. Golongan Sosial

Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.6 harga penjualan air besih yang berlaku sejak tahun 2006 sampai

sekarang dapat dilihat rata-rata harga penjualan air minimum pada golongan sosial

umum (S1) sebesar Rp. 575/M3, sedangkan rata-rata harga penjualan air maksimum

pada golongan pelanggan khusus sebesar Rp. 12,800/M3. Angka kebocoran air dalam

satuan meter kubik yang merupakan selisih dari jumlah produksi air dengan jumlah

penjualan air, jika dikalikan dengan rata-rata keseluruhan harga penjualan air yaitu

Rp. 3.488/M3 akan didapat kebocoran air dalam satuan rupiah, seperti terlihat pada

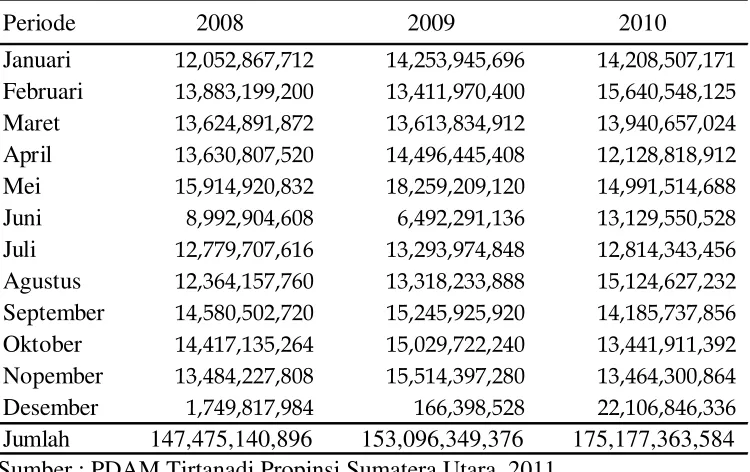

Tabel 1.7 Biaya Kebocoran Air Bersih PDAM Tirtanadi Propinsi Sumatera Utara (dalam satuan Rupiah)

Periode 2008 2009 2010

Januari 12,052,867,712 14,253,945,696 14,208,507,171

Februari 13,883,199,200 13,411,970,400 15,640,548,125

Maret 13,624,891,872 13,613,834,912 13,940,657,024

April 13,630,807,520 14,496,445,408 12,128,818,912

Mei 15,914,920,832 18,259,209,120 14,991,514,688

Juni 8,992,904,608 6,492,291,136 13,129,550,528

Juli 12,779,707,616 13,293,974,848 12,814,343,456

Agustus 12,364,157,760 13,318,233,888 15,124,627,232

September 14,580,502,720 15,245,925,920 14,185,737,856

Oktober 14,417,135,264 15,029,722,240 13,441,911,392

Nopember 13,484,227,808 15,514,397,280 13,464,300,864

Desember 1,749,817,984 166,398,528 22,106,846,336

Jumlah 147,475,140,896 153,096,349,376 175,177,363,584 Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.7 dapat dilihat nilai kebocoran air setiap bulannya lebih besar dari

pada laba yang diperoleh PDAM Tirtanadi setiap bulannya, dimana nilai kebocoran

air ini merupakan kehilangan kemampuan perusahaan dalam memperoleh laba.

Nilai kebocoran air yang besar ini merupakan permasalahan PDAM Tirtanadi

yang harus dianalisis dan dievaluasi oleh perusahaan dalam mengatasi keterbatasan

ketersediaan air bersih, kemampuan untuk memperoleh laba, dan kelangsungan

3. Penambahan Pelanggan

Kebutuhan air bersih oleh masyarakat terus meningkat seiiring dengan laju

pertumbuhan penduduk. Sementara PDAM Tirtanadi Sumatera Utara mengakui

sedang kekurangan distribusi air minum, bahkan sumber yang seharusnya

diandalakan untuk memenuhi persediaan air tidak mampu memenuhi pelayanan air

sampai ke masyarakat karena kapasitas produksi belum memungkinkan, sehingga

jumlah pelanggan yang menunggu sambungan air terus meningkat setiap bulannya.

Tabel 1.8 Jumlah Pelanggan Air PDAM Tirtanadi Propinsi Sumatera Utara (dalam satuan unit) Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari table 1.8 dapat dilihat penambahan jumlah pelanggan terjadi setiap

bulannya, selisih jumlah pelanggan bulanan dengan bulan sebelumnya merupakan

pelanggan baru ditambah dengan jumlah pelanggan yang mengundurkan diri dan

pelanggan baru, tetapi peneliti ingin meneliti dan menganalisa jumlah pelanggan

yang menunggu sambungan air setiap bulannya, dapat dilihat pada tabel berikut ini :

Tabel 1.9 Jumlah Pelanggan Air yang belum terealisasi

Periode Januari 2008 sampai dengan Desember 2010 (dalam satuan unit) Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.9 dapat dilihat jumlah pelanggan air yang belum terealisasi terus

meningkat, artinya ketidakmampuan PDAM Tirtanadi dalam memenuhi pelayanan

air sampai ke masyarakat karena kapasitas produksi belum memungkinkan. Jika

jumlah pelanggan air yang belum terealisasi dapat direalisasikan, maka perusahaan

akan mendapatkan pendapatan dari biaya pemasangan dalam memperoleh laba.

Rata-rata biaya pemasangan untuk tahun 2008 sebesar Rp. 1,300,000 untuk setiap unit,

tahun 2009 sebesar Rp. 1,500,000/unit, tahun 2010 sebesar Rp. 1,750,000/unit,

sehingga jumlah biaya penambahan pelanggan dalam satuan rupiah dapat dilihat pada

Tabel 1.10 Jumlah Biaya Penambahan Pelanggan Air yang belum terealisasi Periode Januari 2008 sampai dengan Desember 2010

(dalam satuan rupiah) Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.10 dapat dilihat jumlah biaya penambahan pelanggan yang belum

terealisasi jika direalisasikan setiap bulannya akan menambah pendapatan perusahaan

dalam memperoleh laba. PDAM Tirtanadi harus segera mengatasi permasalahan

ini untuk dapat memberikan pelayanan dan mampu memenuhi kabutuhan air secara

berkelanjutan, dengan meningkatkan distribusi air dengan mengoptimalkan sumber

daya alam yang ada, sehingga tidak ada lagi pelanggan yang menunggu sambungan

baru.

Berdasarkan permasalahan ini peneliti melakukan penelitian untuk

menganalisa hubungan antara jumlah penambahan pelanggan yang belum terealisasi

dengan laba, untuk bahan pertimbangan dalam pengambilan keputusan oleh PDAM

4. Penagihan Tunggakan

PDAM Tirtanadi menerbitkan rekening air setiap bulannya, berdasarkan

pemakaian pelanggan yaitu angka yang tertera di meteran air dikalikan dengan tarif

pelanggan, yang terdiri dari rumah tangga, sosial, niaga dan instansi. Penagihan

rekening air dilakukan sepenuhnya oleh Koperasi Karyawan Tirtanadi (KopKarTir).

Pembayaran rekening berjalan dari tanggal 1 sampai dengan 20 setiap bulannya.

Pelayanan yang dilakukan oleh Kopkartir adalah dengan melakukan dua kali

kunjungan untuk setiap pelanggan, kunjungan pertama untuk memberikan struk atau

lembar informasi tagihan, dan selanjutnya adalah untuk mengutip pembayaran

tagihan pelanggan setiap bulannya. Pelanggan juga dapat membayar langsung tagihan

rekening air di loket pembayaran tagihan air Kopkartir di setiap cabang.

Rekening air yang belum diterima perusahaan setelah batas waktu

pembayaran disebut dengan Tunggakan Rekening Air (TRA), dengan dikenakan

denda berdasarkan tarif, pada bulan ke dua akan mendapatkan surat peringatan

pemutusan air, dan apabila lewat 3 bulan akan dilakukan pemutusan. Jumlah

tunggakan rekening air periode Januari 2008 sampai dengan Desember 2010 dapat

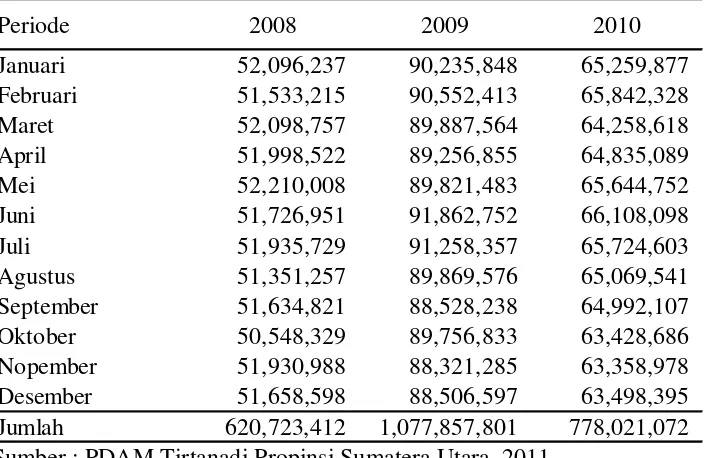

Tabel 1.11 Jumlah Tunggakan Rekening Air PDAM Tirtanadi Periode Januari 2008 sampai dengan Desember 2010 (dalam satuan rupiah) Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.11 dapat dilihat jumlah tunggakan rekening terjadi setiap

bulannya dalam jumlah yang cukup besar, TRA tidak seharusnya terjadi, karena

merugikan pelanggan dan PDAM Tirtanadi. Kerugian pada pelanggan adalah denda

tagihan yang harus dibayarkan, sedangkan bagi PDAM Tirtanadi adalah

berkurangnya profit margin dan semakin besar pula resiko kemungkinan tidak tertagih, yang pada akhirnya akan mempengaruhi perusahaan mendapatkan laba.

Berdasarkan permasalahan ini peneliti melakukan penelitian untuk

menganalisa hubungan antara jumlah tunggakan rekening air dengan laba, untuk

5. Penambahan Jaringan

Penambahan jaringan untuk bahan baku air bersih membutuhkan biaya yang

besar yang dapat mempengaruhi laba pada PDAM Tirtanadi. Akan tetapi banyak

sekali manfaat yang diperoleh dengan adanya penambahan jaringan ini, antara lain

adalah agar mampu memenuhi besarnya kebutuhan air bersih masyarakat dan secara

jangka panjang tentunya akan dapat meningkatkan laba bagi perusahaan.

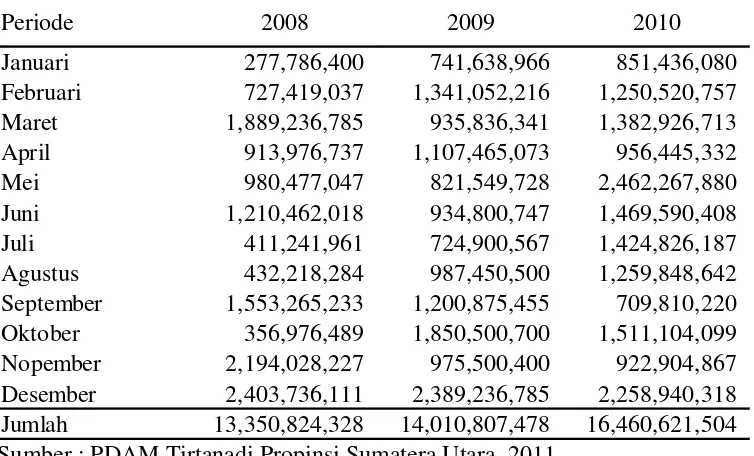

Tabel 1.12 Jumlah Biaya Penambahan Jaringan Air PDAM Tirtanadi Periode Januari 2008 sampai dengan Desember 2010 (dalam satuan rupiah) Sumber : PDAM Tirtanadi Propinsi Sumatera Utara, 2011.

Dari tabel 1.12 dapat dilihat besarnya biaya penambahan jaringan air PDAM

Tirtanadi untuk dapat memenuhi kebutuhan air bersih masyarakat, mengatasi

permasalahan keterbatasan ketersediaan air bersih, dapat mewujudkan pelayanan

prima yang dapat memenuhi 80 persen pelayanan kepada masyarakat Sumatera Utara

1.2 Rumusan Masalah

Berdasarkan uraian di atas, maka dapat dibuat rumusan masalah sebagai

berikut :

Apakah faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan

dan penambahan jaringan) mempengaruhi laba secara simultan dan secara parsial

pada Perusahaan Daerah Air Minum Tirtanadi ?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini sebagai

berikut :

Untuk menganalisis faktor-faktor (kebocoran air, penambahan pelanggan, penagihan

tunggakan dan penambahan jaringan) yang mempengaruhi laba secara simultan dan

secara parsial pada Perusahaan Daerah Air Minum Tirtanadi.

1.4 Manfaat Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian yang telah dikemukakan

di atas, penelitian ini akan memberikan manfaat sebagai berikut :

1. Bagi peneliti, dapat memberikan kontribusi keilmuan bagi penulis terutama dalam

mengimplementasikan teori-teori dan literatur-literatur yang diperoleh semasa

2. Bagi perusahaan, khususnya PDAM Tirtanadi, hasil penelitian ini diharapkan

dapat memberikan informasi tentang faktor-faktor yang mempengaruhi laba

dalam pertimbangan dan pengambilan keputusan.

3. Dunia ilmu pengetahuan, Penelitian ini diharapkan bisa menjadi bahan

perbandingan maupun literature dan referensi bagi karya ilmiah maupun penelitan

selanjutnya.

1.5 Originalitas

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh

Damanik (2002) dengan judul : Analisis Pengaruh Faktor Kebocoran Air, Penagihan

Tunggakan dan Penembahan Pelanggan Terhadap Rentabilitas (studi kasus pada

PDAM Kabupaten Semarang).

Beda penelitian ini dengan penelitian Damanik adalah :

1. Variabel bebas, dalam penelitian Damanik (2002) adalah kebocoran air,

penagihan tunggakan dan penambahan pelanggan. Dalam penelitian ini

variabel bebas adalah kebocoran air, penambahan pelanggan, penagihan

tunggakan dan penambahan jaringan.

Variabel terikat, dalam penelitian Damanik adalah rentabilitas, sedangkan

pada penelitian ini variabel terikatnya adalah laba

2. Periode penelitian Damanik adalah 1997 sampai dengan 2001, sedangkan

3. Lokasi penelitian Damanik adalah PDAM Kabupaten Semarang, Sedangkan

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Secara umum, penelitian ilmiah dapat didefinisikan sebagai investigasi yang

sistematis, terkontrol, empiris dan kritis dari suatu proposisi hipotesis mengenai

hubungan tertentu antar fenomena (Kerlinger, dalam Kuncoro, 2003). Kualitas

pelayanan publik merupakan suatu kondisi dinamis yang berhubungan dengan

produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan.

Kata kualitas sendiri mengandung banyak pengertian, beberapa contoh pengertian

1. Kesesuaian dengan persyaratan;

kualitas menurut Tjiptono dan Diana (2002) adalah :

2. Kecocokan untuk pemakaian;

3. Perbaikan berkelanjutan;

4. Bebas dari kerusakan/cacat;

5. Pemenuhan kebutuhan pelangggan sejak awal dan setiap saat.

6. Melakukan segala sesuatu secara benar;

7. Sesuatu yang bisa membahagiakan pelanggan.

Tingkat kesehatan BUMD dapat diukur dari ekonomi/pertumbuhan

perusahaan dalam memperoleh keuntungan. Bagi penganut Good Corporate

Governance (GCG), perusahaan yang sehat dan baik adalah perusahaan yang mampu

2.1.1 Laba

Tujuan utama perusahaan dalam melakukan usaha adalah mencari laba,

tetapi disamping laba, perusahaan juga harus menjaga agar tetap solvabel (solvent),

artinya selalu tersedia uang tunai untuk memenuhi kewajiban-kewajibannya dan juga

mampu mengembangkan usaha, dengan meningkatkan sumber daya yang dimiliki

(Soemarso, 2004).

Menurut Marwata dkk (2001: 124-126), dalam Belkaoui manfaat pengukuran

laba adalah sebagai berikut :

Laba (income – disebut juga earnings atau profit) merupakan

ringkasan hasil bersih aktivitas operasi usaha dalam periode tertentu yang dinyatakan

dalam istilah keuangan (Subramanyam, 2010). Pada hakikatnya manfaat laba pada

perusahaan adalah untuk dapat melihat sejauh mana perusahaan dapat membiayai

operasinya dan menghasilkan kembalian bagi perusahaan.

1. Laba merupakan dasar perhitungan pajak dan pendistribusian kembali kekayaan

kepada masing-masing individu.

2. Laba dipandang sebagai suatu pedoman dalam menentukan kebijakan perusahaan

mengenai pembagian dividend an program perluasan atau ekspansi.

3. Laba dipandang sebagai suatu pedoman untuk investasi dan dalam pengambilang

keputusan.

4. Laba dipergunakan sebagai alat prediksi laba masa yang akan datang.

5. Laba merupakan alat pengukuran efisiensi manajemen dalam mengelola

Menurut akuntansi yang dimaksud dengan laba akuntansi adalah perbedaan

antara revenue yang direalisasikan yang timbul dari transaksi pada periode tertentu yang dihadapkan dengan biaya-biaya yang dikeluarkan pada periode tersebut

(Belkaoui dalam Harahap, 2008), definisi tentang laba mengandung lima sifat,

sebagai berikut :

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu

timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

2. Laba akuntansi didasarkan pada potsulat “periodik” laba itu, artinya merupakan

prestasi perusahaan itu pada periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan tersendiri tentang apa yang dimaksud hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikurangi biaya

yang diterima/dikeluarkan dalam periode yang sama.

Sedangkan berdasarkan Ikatan Akuntan Indonesia (IAI) tahun 2004,

pengertian laba adalah sebagai berikut: ‘Defenisi penghasilan (income) meliputi baik

pendapatan (revenue) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan yang biasa dan dikenal dengan sebutan yang

aktivitas perusahaan yang biasa. Keuntungan mencerminkan kenaikan manfaat

ekonomi dan dengan demikian pada hakikatnya tidak berbeda dengan pendapatan.

Oleh karena itu, pos tersebut tidak dipandang sebagai unsur terpisah dalam kerangka

dasar ini.

2.1.2 Kebocoran Air

Kebocoran air menunjukkan adanya inefisiensi dalam pendistribusian air,

sehingga mempengaruhi jumlah air yang dapat dijual. Adanya inefisiensi

menunjukkan ratio yang rendah dalam menggunakan sumber daya yang ada

(Munawir, 1986). Angka kebocoran air diperoleh dari selisih jumlah air bersih yang

diproduksi (M3) dengan jumlah air yang dijual (M3) dalam periode tertentu.

Kebocoran air akan menyebabkan kerugian yang sangat besar jika telah melebihi

20% (SK Mendagri No. 47 Tahun 1999) dari total distribusi air dan juga mengurangi

ketersediaan air bersih yang akan didistribusikan ke pelanggan, dimana ketersediaan

air bersih merupakan permasalahan yang dihadapi PDAM Tirtanadi pada saat ini,

juga berdampak berkurangnya penghasilan dari penjualan air bersih, jika kebocoran

air (M3) dikalikan dengan harga penjualan air berdasarkan tarif (Rp), maka akan

didapat nilai kebocoran air (Rp), sehingga nilai kebocoran air merupakan kemampuan

Penyebab kebocoran air adalah : pipa distribusi yang sudah tua dan aus,

adanya penyambungan liar oleh masyarakat, pencatatan yang tidak akurat dan masih

banyak penyebab yang lainnya.

2.1.3 Penambahan Pelanggan

Pada hahikatnya tujuan bisnis adalah untuk menciptakan dan

mempertahankan para pelanggan (Tjiptono dan Diana, 2002). Kelangsungan hidup

dan pertumbuhan perusahaan ditentukan oleh pelanggan (customer), sehingga

perusahaan harus mampu menghasilkan value terbaik bagi customer untuk dapat

bertahan dan bertumbuh dalam lingkungannya (Mulyadi, 1993). Pelanggan suatu

perusahaan adalah orang yang membeli dan menggunakan produknya, dan hanya

pelanggan yang menilai kualitas dan bagaimana kebutuhan mereka. Adanya kepuasan

pelanggan dapat memberikan beberapa manfaat, diantaranya laba yang diperoleh

dapat meningkat.

2.1.4 Penagihan Tunggakan

Menurut Munawir (1986), usaha memperbesar profit margin adalah

bersangkutan dengan usaha untuk mempertinggi efisiensi di sektor produksi,

penjualan dan administrasi. Semakin lama tunggakan terjadi, maka semakin besar

690-900-327 tentang Pedoman Penilaian dan Pemantauan Kinerja Keuangan PDAM, juga

menggunakan rasio perputaran piutang sebagai salah satu indikator kinerja efisiensi.

Penagihan tunggakan merupakan upaya kebijakan yang ditempuh dalam

perbaikan kinerja operasional, melalui langkah-lagkah sebagai berikut :

a. Pembentukan Tim Penagihan Tunggakan

b. Penyusunan Rencana dan Target Penerimaan Tunggakan

c. Pelaksanaan Kegiatan Penagihan Tunggakan

Jika penagihan tunggakan terealisasi, maka penagihan tunggakan berpengaruh

positif terhadap laba, artinya semakin tinggi nilai penagihan tunggakan maka laba

juga akan meningkat.

2.1.5 Penambahan Jaringan

Penambahan jaringan merupakan bagian dari program untuk mengatasi

permasalahan yang dihadapi PDAM saat ini, yaitu kurangnya ketersediaan air bersih

dalam memenuhi kebutuhan air bersih oleh penduduk Propinsi Sumatera Utara sesuai

Kepmendagri No.23 tahun 2009 harus mencakup pelayanan 80%.

Posted B

Tags:

kota Medan sekitarnya yang membuat resah masyarakat Medan sekitarnya. Namun

kondisi ini direspon oleh Perusahaan Daerah Air Minum (PDAM) Tirtanadi Medan

Perak/Marelan berkapasitas 580 liter/detik, yakni untuk Sunggal 500 ltr/det dan

Marelan 80 ltr/det. Untuk anggaran tersebut, sesuai Perda tahun 1999 dari

pernyertaan modal kerja Pemprovsu Rp 200 miliar menjadi direncanakan Rp 400

miliar.

Saat ini PDAM memanfaatkan air dari Sungai Denai, Sungai Bahorok, dan

dari areal Sibolangit. Karena ketersediaan air sungai yang tidak stabil, PDAM

merencanakan untuk melakukan pengadaan sumur bor. Hal tersebut dianggap solusi

termudah walaupun masih perlu dilaksanakannya sosialisasi ke masyarakat. Selain

perencanaan program sumur bor, PDAM juga sedang mempertimbangkan Sungai

Ular sebagai sumber air baru untuk menjaga ketersediaan air bagi para pelanggan.

Perencanaan penambahan jaringan air bersih selain diperuntukkan untuk

memenuhi kebutuhan saat ini, diharapkan juga harus mampu mencukupi kebutuhan

dimasa yang akan datang. Namun untuk penambahan jaringan air yang baru tentunya

akan membutuhkan biaya-biaya yang besar. Pada jangka panjang, penambahan

jaringan diperkirakan akan meningkatkan laba perusahaan, memenuhi kebutuhan

masyarakat, dan juga mampu memberi konstribusi PAD kepada Pemerintahan

2.2 Review Penelitian Terdahulu

Penelitian yang berkaitan dengan permasalahan yang dihadapi oleh

Perusahaan Daerah Air Minum telah dilakukan oleh sejumlah peneliti.

1. Suzanti Amalia (2009) dengan judul :

Analisis Pengaruh Biaya Produksi dan Penjualan Air Bersih Terhadap Laba Bersih

(Studi Kasus PT PDAM TIRTANADI)

Penelitian ini menyatakan bahwa variabel biaya produksi air bersih

berpengaruh negatif dan signifikan terhadap laba bersih, sedangkan variabel

penjualan air bersih berpengaruh positif dan signifikan terhadap laba bersih.

2. Sutama I. Nyoman dan Dartu (2008) dengan judul :

Analisis Dampak Pembangunan Proyek Jaringan Air Baku Semongkat Terhadap

Tingkat Pendapatan PDAM Kabupaten Sumbawa.

Penelitian ini menyatakan bahwa terdapat dampak yang signifikan

pembangunan jaringan air baku Semongkat terhadap pendapatan PDAM Sumbawa,

sebesar 38 %.

3. Damanik Walben (2002) dengan judul :

Analisis Pengaruh Faktor Kebocoran Air, Penagihan Tunggakan dan Penambahan

Pelanggan terhadap Rentabilitas, yang dilakukan dengan studi kasus pada PDAM

Kabupaten Semarang periode 1997 sampai dengan 2001.

Penelitian ini menyatakan bahwa kebocoran air, penagihan tunggakan dan

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1 Kerangka Konsep

Berdasarkan latar belakang dan perumusan masalah, maka dibangun

kerangka pemikiran dalam gambar 3.1 berikut ini :

Gambar 3.1 Kerangka Konsep

Dari kerangka konsep pada gambar 3.1 dapat dijelaskan bahwa nilai

kebocoran air, penambahan pelanggan, penagihan tunggakan dan penambahan

jaringan berpengaruh secara simultan dan parsial terhadap laba, dimana laba Penambahan

Pelanggan (X2)

Penagihan Tunggakan

(X3)

Penambahan

Jaringan Nilai Kebocoran Air

(X1)

merupakan variabel dependen; kebocoran air, penambahan pelanggan, penagihan

tunggakan dan penambahan jaringan merupakan variabel independen.

Dalam meningkatkan laba, kerangka konsep tesis ini dirumuskan sebagai

berikut :

1. Hubungan antara nilai kebocoran air dengan laba

Kebocoran air menunjukkan adanya inefifiensi dalam pendistribusian air,

sehingga mempengaruhi jumlah air yang dapat dijual. Adanya inefisiensi

menunjukkan ratio yang rendah (Munawir, 1986).

Kebocoran air berpengaruh secara negatif terhadap laba, artinya semakin

tinggi nilai kebocoran air maka laba semakin rendah.

2. Hubungan antara penambahan pelanggan dengan laba

Pada penelitian ini, dari permasalahan yang dihadapi PDAM Tirtanadi dengan

keterbatasan ketersediaan air bersih sehingga banyak pelanggan yang menunggu

untuk pemasangan baru terus meningkat setiap bulannya, besarnya jumlah pelanggan

yang menunggu jika dikalikan dengan biaya pemasangan berdasarkan tarif dan

dikurangi dengan biaya operasional pemasangan merupakan kemampuan perusahaan

memperoleh laba.

Jika penambahan pelanggan terealisasi, maka hubungan penambahan pelanggan

dengan laba berpengaruh secara positif, artinya semakin tinggi penambahan

3. Hubungan antara penagihan tunggakan dengan laba

Tunggakan Rekening Air tidak seharusnya terjadi, karena merugikan

pelanggan dan PDAM Tirtanadi. Bagi pelanggan harus membayar denda tagihan

berdasarkan tarif, dan bagi PDAM Tirtanadi berkurangnya profit margin dan semakin

besar pula resiko kemungkinan tidak tertagih, dan mempengaruhi perusahaan

mendapatkan laba.

Jika penagihan tunggakan terealisasi, maka penagihan tunggakan berpengaruh

positif terhadap laba, artinya semakin tinggi nilai penagihan tunggakan maka laba

juga akan meningkat.

4. Hubungan antara penambahan jaringan dengan laba

Penambahan jaringan merupakan bagian dari program untuk mengatasi

permasalahan yang dihadapi PDAM saat ini, yaitu kurangnya ketersediaan air bersih

dalam memenuhi kebutuhan air bersih oleh penduduk Propinsi Sumatera Utara sesuai

Kepmendagri No.23 tahun 2009 harus mencakup pelayanan 80%. Perencanaan

penambahan jaringan air bersih selain diperuntukkan sebagai kebutuhan saat ini juga

harus bisa mencukupi kebutuhan dimasa yang akan datang. Namun untuk

penambahan jaringan air yang baru membutuhkan biaya-biaya yang besar untuk

pembangunan jaringan baru.

Peneliti ingin melihat pengaruh penambahan jaringan terhadap laba pada

2009. Dugaan peneliti, pada saat ini dampak dari penambahan jaringan masih negatif,

artinya hanya biaya-biaya yang dikeluarkan dan belum menghasilkan laba. Harapan

peneliti pada periode yang akan datang penambahan jaringan akan meningkatkan

laba, memenuhi pelayanan kebutuhan masyarakat, dan mampu memberi konstribusi

PAD kepada Pemerintahan Propinsi Sumatera Utara.

3.2 Hipotesis Penelitian

Berdasarkan kerangka koseptual penelitian, maka dibangun hipotesis penelitian

sebagai berikut :

Faktor-faktor (kebocoran air, penambahan pelanggan, penagihan tunggakan dan

penambahan jaringan) mempengaruhi laba secara simultan dan secara parsial pada

BAB IV

METODE PENELITIAN

4.1Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian asosiatif kausal. Menurut

Umar (2003 : 30) penelitian asosiatif kausal adalah penelitian yang bertujuan untuk

menganalisis hubungan antara satu variabel dengan variabel lainnya atau bagaimana

suatu variabel mempengaruhi variabel yang lain. Variabel yang digunakan dalam

penelitian ini adalah faktor kebocoran air, penambahan pelanggan, penagihan

tunggakan dan penambahan jaringan sebagai variabel bebas (X), dan laba sebagai

terikat (Y).

4.2 Lokasi Penelitian

Penelitian ini dilakukan pada Perusahaan Daerah Air Minum Tirtanadi

Propinsi Sumatera Utara, yang berlokasi di Jl. Sisingamangaraja No. 1 Medan. Data

yang digunakan dalam penelitian ini adalah data sekunder yang meliputi laporan

keuangan bulanan dan laporan kegiatan operasional bulanan pada periode Januari

4.3Populasi dan Sampel

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang,

objek, transakasi, atau kejadian dimana kita tertarik untuk mempelajarinya atau

menjadi objek penelitian (Kuncoro, 2003). Populasi dalam penelitian ini adalah

laporan keuangan bulanan dan laporan kegiatan operasional bulanan Perusahaan

Daerah Air Minum Tirtanadi Propinsi Sumatera Utara pada periode Januari 2008

sampai dengan Desember 2010.

Sampel adalah bagian dari populasi yang diharapkan dapat mewakili populasi

penelitian (Kuncoro, 2003). Teknik penentuan sampel dalam penelitian ini adalah

sensus, dimana seluruh populasi adalah sampel, yaitu laporan keuangan bulanan dan

laporan kegiatan operasional bulanan Perusahaan Daerah Air Minum Tirtanadi

Propinsi Sumatera Utara pada periode Januari 2008 sampai dengan Desember 2010.

Dari pengambilan sampel dengan menggunakan teknik sensus dimana seluruh

populasi adalah sampel, yaitu laporan keuangan bulanan dan laporan operasional

bulanan PDAM Tirtanadi propinsi Sumatera Utara pada periode Januari 2008 sampai

Tabel 4.1 Jumlah Populasi dan Sampel

Keterangan Jumlah

Laporan keuangan dan operasional bulanan tahun 2008 12

Laporan keuangan dan operasional bulanan tahun 2009 12

Laporan keuangan dan operasional bulanan tahun 2010 12

Jumlah observasi 36

4.4 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa

laporan keuangan bulanan dan laporan kegiatan operasional bulanan dari Perusahaan

Daerah Air Minum Tirtanadi Propinsi Sumatera Utara tahun 2008 sampai dengan

2010. Data sekunder adalah data yang diperoleh dalam bentuk sudah jadi, berupa

publikasi, atau data yang sudah dikumpulkan pihak lain (Supranto, 1996).

4.5 Definisi Operasional Variabel

Variabel penelitian ini terdiri dari :

a. Variabel dependen

Variabel dependen (variabel terikat) adalah variabel yang dipengaruhi oleh

variabel independen (variabel bebas). Variabel terikat (Y) yang digunakan pada penelitian ini adalah laba, yang diperoleh dari laporan keuangan bulanan pada

b. Variabel independen

Variabel independen (variabel bebas) adalah variabel yang menjelaskan atau yang mempengaruhi variabel yang lain. Variabel bebas (X) yang digunakan pada

penelitian ini adalah kebocoran air (X1), penambahan pelanggan (X2), penagihan

tunggakan (X3) dan penambahan jaringan (X4), yang diperoleh dari laporan

operasional bulanan pada Perusahaan Daerah Air Minum Tirtanadi Propinsi Sumatera

Utara.

1. Kebocoran Air (X1)

Kebocoran air merupakan air yang hilang, yaitu selisih antara jumlah air yang

diproduksi (M3) dengan jumlah air yang dijual (M3). Rasio kebocoran air dihitung

dengan membandingkan jumlah air yang hilang (M3) dengan jumlah air yang

diproduksi (M3), dinyatakan dalam prosentase. Untuk melihat pengaruhnya terhadap

laba, angka kebocoran (M3) akan dikalikan dengan harga penjualan air berdasarkan

tarif, sehingga dinyatakan dalam rupiah.

2. Penambahan Pelanggan (X2)

Jumlah pelanggan yang menunggu pemasangan air yang dikarenakan

kekurangan ketersediaan air bersih, jika direalisasikan pemasangannya akan

3. Penagihan Tunggakan (X3)

Tunggakan merupakan sisa hasil penjualan air yang tercatat dalam rekening

air, namun belum diterima oleh perusahaan. Jika penagihan tunggakan terealisasi,

maka penagihan tunggakan berpengaruh positif terhadap laba, artinya semakin tinggi

nilai penagihan tunggakan maka laba juga akan meningkat.

4. Penambahan Jaringan (X4)

Penambahan jaringan air bersih merupakan program sebagai kebutuhan saat

ini juga harus bisa mencukupi kebutuhan dimasa yang akan datang. Namun untuk

penambahan jaringan air yang baru membutuhkan biaya-biaya yang besar untuk

pembangunan jaringan baru.

Dalam melakukan penelitian agar tidak terjadi kesalahan persepsi dan untuk

memudahkan pengertian terhadap variabel penelitian, yaitu variabel independen dan

variabel dependen, maka peneliti menetapkan operasionalisasi variabel yang akan

Tabel 4.2 Definisi dan Pengukuran Variabel

No Variabel Definisi Operasional Parameter skala

1 Laba (Y) selisih antara revenue yang timbul dari transaksi

Untuk menjelaskan kekuatan dan arah pengaruh bebarapa variabel independen

atau variabel bebas terhadap satu variabel dependen atau variabel terikat, teknik

analisis yang dipergunakan adalah model regresi berganda atau Multiple Regression

dijelaskan dalam model regresi berganda (multiple regression model) sebagai berikut

:

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana : Y = variabel terikat = Laba

X = variabel bebas X1 = Kebocoran Air

X2 = Penambahan Pelanggan X3 = Penagihan Tunggakan X4 = Penambahan Jaringan

b0 = Konstanta

e = Error term

Model persamaan regresi berganda ini akan diuji Goodness of Fit-nya. Secara statistik, dapat diukur melalui :

1. Koefisien Determinasi (R2).

Mengukur seberapa jauh kemampuan model dalam menerangkan variasi

variabel dependen. Nilai R2 yang kecil berarti kemampuan variabel-variabel

independen dalam menjelaskan variabel dependen amat terbatas.

2. Uji Signifikansi Simultan (Uji Statistik F)

Menunjukkan apakah semua variabel independen atau variabel bebas yang

dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

Kriteria :

Ha : Variabel independen berpengaruh nyata dan signifikan secara simultan terhadap

variabel dependen.

H0 : Variabel independen tidak berpengaruh nyata dan signifikan secara simultan

terhadap variabel dependen.

Nilai Sig < 0.05, maka H1 diterima, H0 ditolak

Nilai Sig > 0.05, maka H1 ditolak, H0 diterima

3. Uji Signifikansi Parameter Individual (Uji Statistik t),

Uji signifikansi uji statistik t, untuk menunjukkan pengaruh seberapa jauh satu

variabel independen secara individual dalam menerangkan variabel dependen.

4.6.1 Pengujian Asumsi Klasik

Untuk keabsahan hasil analisis regresi linear berganda, harus terlebih dahulu

dilakukan uji asumsi klasik. Salah satu syarat yang menjadi dasar penggunaan model

regresi adalah dipenuhinya semua asumsi klasik, agar hasil pengujian bersifat tidak

bias dan efisien (Best Linear Unbiased Estimator/BLUE). Menurut Gujarati (1995),

asumsi klasik yang paling dianggap penting adalah :

1. Memiliki distribusi normal.

2. Tidak terjadi Multikolonieritas antar varabel bebas.

3. Tidak terjadi Heteroskedastisitas atau varian varabel pengganggu yang konstan

4. Tidak terjadi Autokorelasi antar residual setiap variabel bebas.

4.6.1.1Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam sebuah regresi,

variabel dependen dan variabel independen atau keduanya mempunyai distribusi

normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal

atau mendekati normal (Santoso, 1999). Pada uji normalitas data ini digunakan

metode One Sample Kolmogrov-Smirnov Test, merupakan metode yang umum digunakan untuk menguji normalitas data (Hair,et al, 1998) dengan membuat

hipotesis sebagai berikut :

Ho : Data terdistribusi normal

Ha : Data terdistribusi tidak normal

Jika sigma > 0.05, maka Ha ditolak dan Ho diterima

Jika sigma < 0.05, maka Ha diterima dan Ho ditolak

Cara lainnya asumsi distribusi normal diperiksa dengan menggunakan grafik

normal pada grafik Plot atau Histogram, jika data mengikuti distribusi normal pada

grafik Normal Probability Plot maka data diasumsikan berdistribusi normal.

4.6.1.2 Uji Multikolonieritas

Menurut Ghozali (2009 : 95), uji multikolonieritas bertujuan untuk menguji

apakah model regresi ditemukan adanya korelasi antar variabel bebas.

yang lain, sehingga multikolonieritas hanya dapat terjadi pada regresi berganda. Hal

ini mengakibatkan perubahan tanda koefesien regresi serta mengakibatkan fluktuasi

yang besar pada hasil regresi. Perubahan tanda koefisien regresi ini dapat

mengakibatkan kesalahan menafsirkan hubungan antara variabel sehingga

keberadaan multikolonieritas ini harus diuji.

Pengujian dapat dilakukan dengan colinearity diagnostic serta partial

correlation. Multikolonieritas dapat juga dilihat dari nilai Variance Inflation Facktor

(VIF). Indikator yang digunakan untuk menentukan adanya multikolonieritas adalah

nilai toleransi lebih kecil atau sama dengan 0.10 atau dengan nilai VIF lebih besar

atau sama dengan 10 (Ghozali, 2009 :97).

4.6.1.3Uji Autokorelasi

Autokorelasi adalah suatu kondisi dimana variabel gangguan pada periode

tertentu berkorelasi dengan variabel gangguan pada periode lain. Uji autokorelasi

bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi.

Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari satu

obcervasi ke observasi lainnya. Hal ini sering ditemukan pada data time series karena

kelompok pada periode berikutnya. Model regresi yang baik adalah regresi yang

bebas dari autokorelasi.

Pada penelitian ini, gejala autokorelasi dideteksi dengan menggunakan Uji

Durbin-Watson dengan SPSS. Pengambilan keputusan ada tidaknya autokorelasi

ditentukan berdasarkan criteria berikut (Ghozali, 2009 :100) :

1. Bila nilai DW terletak antara batas atas atau upper bound (du) dan (4-du), maka

koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah dari pada batas bawah atau lower bound (dl), maka

koefisien autokorelasi lebih besar dari pada nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar dari pada (4-dl), maka koefisien autokorelasi lebih kecil

dari pada nol, berarti ada autokorelasi negatif.

4. Bila nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau DW

terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

4.6.1.4 Uji Heteroskedastisitas

Pengujian ini bertujuan untuk menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika

variabel dari residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang

baik adalah homoskedastisitas (variance dari residual satu pengamatan ke

Salah satu untuk menguji ada tidaknya Heteroskedastisitas pada penelitian ini

adalah dengan menggunakan grafik plot. Untuk mengetahui adanya

heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada

grafik scatterplot (Ghozali, 2009 :146) :

1. Jika ada pola tertentu, seperti titik-titik yang membentuk suatu pola yang teratur

(bergelombang, melebar kemudian menyempit), maka telah terjadi

heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah

angka 0 pada sumbu Y, maka terjadi Heteroskedastisitas.

4.6.2 Pengujian Hipotesis

Ada pengaruh secara simultan dan parsial nilai kebocoran air, penambahan

pelanggan, penagihan tunggakan dan penambahan jaringan terhadap laba pada

Perusahaan Daerah Air Minum Tirtanadi Propinsi Sumatera Utara.

Untuk pengujian hipotesis pertama digunakan analisis regresi linear berganda.

Dengan model regresi :

Y = b0 + b1X1 + b2X2 + b3X3 + b4X4 + e

Dimana : Y = variabel terikat = Laba

X = variabel bebas X1 = Kebocoran Air

b0 = Konstanta

E = Error term

Hipotesis diuji dengan menggunakan uji statistik regresi linear berganda

dengan bantuan SPSS.

4.6.2.1 Uji F (F-test)

Uji simultan (F-test) merupakan pengujian terhadap signifikansi secara

simultan atau bersama-sama, yang dipergunakan untuk mengetahui apakah variabel

bebas mempengaruhi variabel terikat secara simultan atau bersama-sama (Ghozali,

2009). Dasar pengambilan kesimpulan pada uji simultan (F-test) adalah sebagai

berikut :

1. Jika F hitung > F tabel, maka H0 ditolak dan Ha diterima

Jika F hitung < F tabel, maka H0 diterima dan Ha ditolak

2. Untuk tingkat signifikansinya yaitu nilai probabilitas α < 0.05 atau 5%

Perhitungan nilai F dengan memperhatikan tabel Anova pada kolom nilai F

serta tingkat signifikansi dari model SPSS tersebut.

4.6.2.2 Uji t (t-test)

Uji parsial (t-test) dipergunakan untuk mengetahui pengaruh masing-masing

variabel bebas terhadap variabel terikat (Ghozali, 2009 :59). Dasar pengambilan

1. Jika t hitung > t tabel, maka H0 ditolak dan Ha diterima

Jika t hitung < t tabel, maka H0 diterima dan Ha ditolak

2. Untuk tingkat signifikansinya yaitu nilai probabilitas α < 0.05 atau 5%

Perhitungan nilai t hitung tidak akan dilakukan secara manual, tetapi dengan

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1Deskriptif Data

Deskriptif data bertujuan untuk menggambarkan data dari keseluruhan

variabel-variabel yang diteliti, dilakukan tanpa didahului hipotesis.

5.1.1 Deskripsi Lokasi

Penelitian ini dilakukan pada Perusahaan Daerah Air Minum Tirtanadi

Propinsi Sumatera Utara, yang berlokasi di Jl. Sisingamangaraja No. 1 Medan.

5.1.2 Karakteristik Penelitian

Penelitian ini merupakan replikasi dari penelitian-penelitian terdahulu,

penelitian ini didasarkan atas fenomena permasalahan-permasalahan yang dihadapi

oleh PDAM Tirtanadi Propinsi Sumatera Utara yaitu kebocoran air, penambahan

pelanggan, penagihan tunggakan dan penambahan jaringan sebagai variabel bebas

(X), dan laba sebagai terikat (Y). Data yang digunakan dalam penelitian ini adalah

data sekunder yang meliputi laporan keuangan bulanan dan laporan kegiatan

operasional bulanan pada periode Januari 2008 sampai dengan Desember 2010.

sampel, dan keseluruhan data bersifat data kuantitatif, dapat dilihat pada tabel berikut