PENGARUH ECONOMIC VALUE ADDED, LEVERAGE DAN

MANAJEMEN LABA TERHADAP RETURN SAHAM

DENGAN MENGGUNAKAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA PERUSAHAAN LQ 45 DI BURSA EFEK INDONESIA)

TESIS

OLEH

J O N Y 107017036 / Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH ECONOMIC VALUE ADDED, LEVERAGE DAN

MANAJEMEN LABA TERHADAP RETURN SAHAM

DENGAN MENGGUNAKAN KEBIJAKAN DIVIDEN

SEBAGAI VARIABEL MODERATING

(STUDI EMPIRIS PADA PERUSAHAAN LQ 45 DI BURSA EFEK INDONESIA)

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

OLEH

J O N Y 107017036 / Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH ECONOMIC VALUE ADDED,

LEVERAGE DAN MANAJEMEN LABA

TERHADAP RETURN SAHAM DENGAN

MENGGUNAKAN KEBIJAKAN DEVIDEN SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN LQ-45 DI BURSA EFEK INDONESIA)

Nama Mahasiswa : JONY Nomor Pokok : 107017036 Program Studi : Akuntansi

Menyetujui, Komisi Pembimbing :

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA)

Ketua Anggota

(Drs. Syahyunan M.Si)

Ketua Program Studi, Direktur,

(Prof . Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada Tanggal : 20 Maret

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA Anggota : 1. Drs. Syahyunan, M.Si

2. Dra. Sri Mulyani, MBA, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul :

“PENGARUH ECONOMIC VALUE ADDED, LEVERAGE DAN MANAJEMEN

LABA TERHADAP RETURN SAHAM DENGAN MENGGUNAKAN

KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN LQ-45 DI BURSA EFEK INDONESIA)”

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan benar dan jelas.

Medan, 20 Maret 2012 Yang membuat pernyataan,

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh

Economic Value Added, rasio leverage Debt to Equity Ratio dan manajemen laba terhadap return saham dengan kebijakan deviden sebagai variabel moderating pada perusahaan LQ 45 di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Populasi penelitian ini adalah seluruh perusahaan kategori LQ 45 yang terdaftar di Bursa Efek Indonesia sejak tahun 2006-2010 serta aktif menerbitkan laporan keuangan selama tahun pengamatan, yaitu 101 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling yaitu teknik pengambilan sampel dengan kriteria tertentu, dengan kriteria perusahaan yang masuk kategori LQ 45 berturut-turut selama 5 tahun dan kategori non perbankan. Sampel terpilih adalah 13 perusahaan sehingga total observasi dalam penelitian ini menjadi 65 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama dan uji selisih mutlak untuk hipotesis kedua dengan menggunakan perangkat lunak SPSS.

Hasil penelitian ini membuktikan pada hipotesis pertama bahwa EVA,

laverage dan manajemen laba secara simultan mempengaruhi return saham, namun secara parsial seluruh variabel independen tidak berpengaruh secara signifikan terhadap return saham. Ketika kebijakan deviden digunakan sebagai variabel moderating pada pengujian kedua, variabel manajemen laba berpengaruh secara signifikan terhadap return saham. Hal ini berarti memperkuat hubungan variabel independen dengan return saham.

Kata kunci : Economic Value Added (EVA), Debt on Equity Ratio (DER), Diskresional Total Akrual (DTAC), Dividend per Share (DPS) dan

ABSTRACT

The objective of this research is to examine and analyze the influence of Economic Value Added, leverage ratio (Debt to Equity Ratio) and earnings management towards Return on Share with the dividend policy as a moderating variable on LQ 45 firms in Indonesia Stock Exchange, either partially or simultaneously.

Object of this research is LQ 45 category companies which listed in Indonesia Stock Exchange since 2006-2010, issued financial statements during the years of observation, totally 101 companies. Sampels selected by purposive sampling method, for the non-banking company which enter LQ 45 category in 5 years in row. was 13 companies. Observation for this research is 65 company. Data collection is done by taking the documentation of financial statements from the Indonesia Stock Exchange (BEI) database. Linear Multiple Regression Method is applied for the first hypothesis and Absolute Residual Method is applied to examine the second one using SPSS software.

This research shows result that for first hypothesis, EVA, leverage and earnings management simultaneously affect Return on Share, but partially, none of independence variabel significantly influential on Return on Share. When dividend policy sets as moderating variable used for second hypothesis, it influence earning management significantly towards return on share. This result means that moderating variable strenghtened influence independent variable towards return on share.

KATA PENGANTAR

Puji dan syukur peneliti panjatkan kepada Tuhan Yang Maha Esa atas segala rahmat dan karunia-Nya, sehingga peneliti dapat menyelesaikan penelitian tesis ini yang berjudul “PENGARUH ECONOMIC VALUE ADDED, LEVERAGE DAN

MANAJEMEN LABA TERHADAP RETURN SAHAM DENGAN

MENGGUNAKAN KEBIJAKAN DIVIDEN SEBAGAI VARIABEL MODERATING (STUDI EMPIRIS PADA PERUSAHAAN LQ-45 DI BURSA EFEK INDONESIA)” sebagai salah satu persyaratan untuk memperoleh gelar Magister Sains pada Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Dalam penyusunan dan penyelesaian tesis ini, peneliti telah bnayak menerima bantuan dari berbagai pihak, oleh karena itu peneliti mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, MSc (CTM), Sp.A(K). selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Drs. Syahyunan, M.Si selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan masukan kepada peneliti dalam menyusun tesis ini. 5. Ibu Dra. Sri Mulyani, MBA, Ak, selaku Dosen Pembanding yang telah banyak

memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini. 6. Ibu Dra. Tapi Anda Sari Lubis, M.Si, Ak, selaku Dosen Pembanding yang telah

ba nyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

7. Bapak Drs. Idhar Yahya, MBA. Ak, selaku Dosen Pembanding yang telah banyak memberikan masukan dan saran-saran kepada peneliti dalam menyusun tesis ini.

8. Bapak dan Ibu Dosen serta pegawai di Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

9. Kedua orang tua peneliti, yaitu Ayahanda Harry Gunawan dan Ibunda Tjioe Siu Hok tercinta serta keluarga besar yang senantiasa memberikan dukungan dan doa.

10. Istri tercinta, Evy yang senantiasa mendukung peneliti dari perkuliahan hingga peneliti menyelesaikan Tesis ini.

Pada kesempatan ini, peneliti mengucapkan terima kasih kepada teman-teman kuliah yang telah memberikan dukungan tanpa hentinya hingga peneliti dapat menyelesaikan penulisan tesis ini.

Semoga hasil penelitian ini bermanfaat bagi perkembangan ilmu dan bermanfaat bagi penelitian berikutnya. Sadhu.

Medan, 20 Maret 2012

DAFTAR RIWAYAT HIDUP

1. NAMA : JONY

2. TEMPAT / TGL LAHIR : BINJAI, 7 AGUSTUS 1980

3. AGAMA : BUDDHA

4. ORANGTUA

a. AYAH : HARRY GUNAWAN

b. IBU : TJIOE SIU HOK

5. ISTRI : EVY

6. ALAMAT : JL. TEMBAGA NO.1-B

MEDAN KOTA

7. PENDIDIKAN

a. SD Yayasan Perguruan Letjen S.Parman Medan Tamat Tahun 1992 b. SLTP Yayasan Perguruan Letjen S.Parman Medan Tamat Tahun 1995 c. SMU Yayasan Perguruan Letjen S.Parman Medan Tamat Tahun 1998 d. Politeknik Negeri Medan Jurusan Akuntansi Tamat Tahun 2001 e. Fakultas Ekonomi Universitas Sumatera Utara Program Extension

BAB III. KERANGKA KONSEP DAN HIPOTESIS ... 34

4.5. Definisi Operasional dan Metode Pengukuran Variabel ... 42

5.3.4 Uji Heteroskedastisitas ... 71

5.4. Hasil Analisis Data Hipotesis Pertama ... 73

5.4.1 Persamaan Regresi ... 73

5.4.2 Pengujian Hipotesis ... 74

5.5. Hasil Analisis Data Hipotesis Kedua ... 77

5.5.1 Persamaan Regresi ... 77

5.5.2 Pengujian Hipotesis ... 80

5.6 Pembahasan Hasil Penelitian ... 83

BAB VI. KESIMPULAN DAN SARAN ... 91

6.1. Kesimpulan ... 91

6.2. Keterbatasan Penelitian ... 92

6.3. Saran ... 92

DAFTAR TABEL

No Judul Halaman

2.1. Review Penelitian Terdahulu ... 33

4.1. Daftar Pemilihan Sampel ... 41

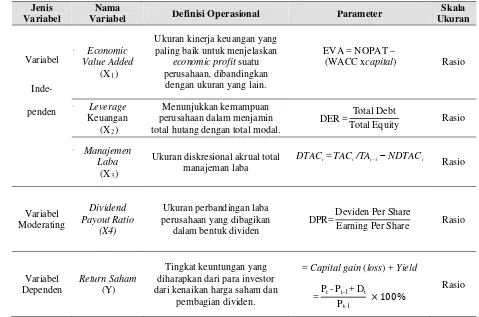

4.2. Definisi Operasional Variabel ... 45

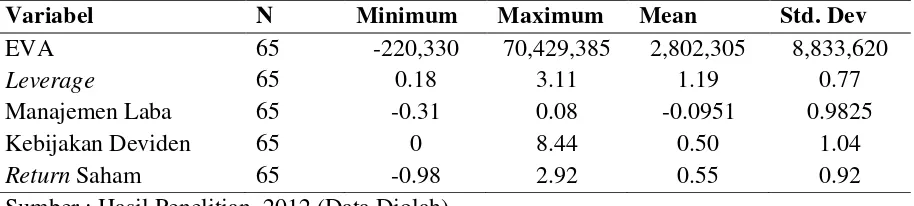

5.1. Statistik Deskriptif ... 55

5.2. Uji Kolmogorov Smirnov Sebelum Transformasi S ... 60

5.3. Hasil Uji Multikolonieritas ... 61

5.4. Uji Park ... ... 63

5.5. Tabel Uji Autokorelasi Sebelum Transformasi ... 63

5.6. Uji Normalitas Setelah Transformasi ... 64

5.7. Uji Autokolerasi Setelah Transformasi ... 65

5.8. Uji Multikolinieritas Setelah Transformasi ... 66

5.9. Uji Park Setelah Transformasi ... 67

5.10 Uji K-S Hipotesis Kedua ... 69

5.11 Uji Multikolinieritas Hipotesis Kedua ... 70

5.12. Uji Autokolerasi Hipotesis Kedua ... 71

5.13. Uji Park Hipotesis Kedua ... 72

5.14. Hasil Analisa Regresi Hipotesis Pertama ... 73

5.15. Tabel Uji F Hipotesis Pertama ... 75

5.16. Koefisien Determinasi Hipotesis Pertama ... 77

5.17. Tabel Hasil Pengujian Regresi Hipotesis Kedua ... 78

5.18. Uji Statistik F Hipotesis Kedua ... 81

DAFTAR GAMBAR

No Judul Halaman

1.1. Pergerakan Indeks LQ 45 tahun 2006 – 2010 ... ……… 2

3.1. Kerangka Konsep ... 34

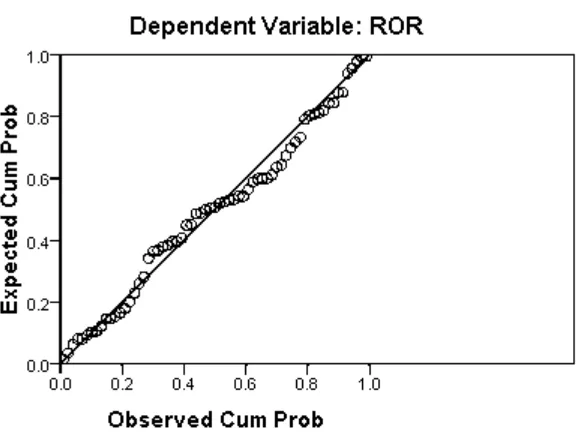

5.1. Normal P-P Plot ... 58

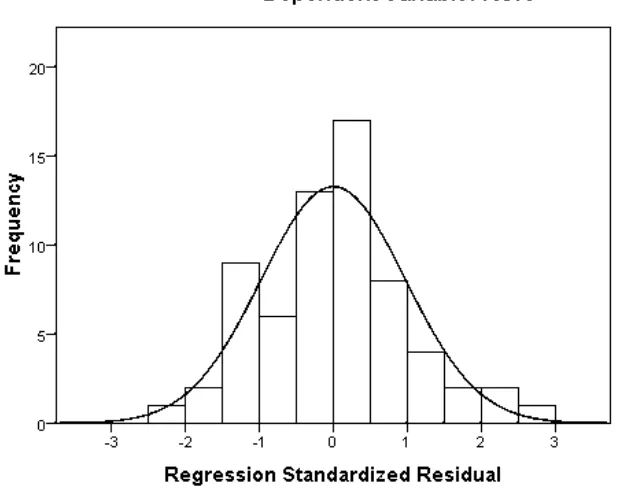

5.2. Grafik Histogram ... 59

5.3. Scatterplot Heteroskedastisitas ... 62

5.4. Scatterplot Heteroskedastisitas Setelah Transformasi ... 66

5.5. Uji Normalitas Hipotesis Kedua ... 68

5.6 Grafik Histogram Hipotesis Kedua ... 69

DAFTAR LAMPIRAN

No Judul

1. Daftar Populasi dan Sampel Perusahaan LQ 45

2. Data Economic Value Added Perusahaan Tahun 2006 – 2010 3. Data Debt to Equity Ratio Perusahaan Tahun 2006 – 2010 4. Data Diskresional Total Akrual Perusahaan Tahun 2006 – 2010 5. Data Dividend Payout Ratio Perusahaan Tahun 2006 – 2010 6. Data Rate of Return Perusahaan Tahun 2006 – 2010

ABSTRAK

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh

Economic Value Added, rasio leverage Debt to Equity Ratio dan manajemen laba terhadap return saham dengan kebijakan deviden sebagai variabel moderating pada perusahaan LQ 45 di Bursa Efek Indonesia, baik secara parsial maupun secara simultan.

Populasi penelitian ini adalah seluruh perusahaan kategori LQ 45 yang terdaftar di Bursa Efek Indonesia sejak tahun 2006-2010 serta aktif menerbitkan laporan keuangan selama tahun pengamatan, yaitu 101 perusahaan. Sampel dipilih dengan menggunakan metode purposive sampling yaitu teknik pengambilan sampel dengan kriteria tertentu, dengan kriteria perusahaan yang masuk kategori LQ 45 berturut-turut selama 5 tahun dan kategori non perbankan. Sampel terpilih adalah 13 perusahaan sehingga total observasi dalam penelitian ini menjadi 65 perusahaan. Pengumpulan data dilakukan dengan cara mengambil dokumentasi laporan keuangan dari Bursa Efek Indonesia (BEI) dan diolah menggunakan metode uji statistik regresi linier berganda untuk hipotesis pertama dan uji selisih mutlak untuk hipotesis kedua dengan menggunakan perangkat lunak SPSS.

Hasil penelitian ini membuktikan pada hipotesis pertama bahwa EVA,

laverage dan manajemen laba secara simultan mempengaruhi return saham, namun secara parsial seluruh variabel independen tidak berpengaruh secara signifikan terhadap return saham. Ketika kebijakan deviden digunakan sebagai variabel moderating pada pengujian kedua, variabel manajemen laba berpengaruh secara signifikan terhadap return saham. Hal ini berarti memperkuat hubungan variabel independen dengan return saham.

Kata kunci : Economic Value Added (EVA), Debt on Equity Ratio (DER), Diskresional Total Akrual (DTAC), Dividend per Share (DPS) dan

ABSTRACT

The objective of this research is to examine and analyze the influence of Economic Value Added, leverage ratio (Debt to Equity Ratio) and earnings management towards Return on Share with the dividend policy as a moderating variable on LQ 45 firms in Indonesia Stock Exchange, either partially or simultaneously.

Object of this research is LQ 45 category companies which listed in Indonesia Stock Exchange since 2006-2010, issued financial statements during the years of observation, totally 101 companies. Sampels selected by purposive sampling method, for the non-banking company which enter LQ 45 category in 5 years in row. was 13 companies. Observation for this research is 65 company. Data collection is done by taking the documentation of financial statements from the Indonesia Stock Exchange (BEI) database. Linear Multiple Regression Method is applied for the first hypothesis and Absolute Residual Method is applied to examine the second one using SPSS software.

This research shows result that for first hypothesis, EVA, leverage and earnings management simultaneously affect Return on Share, but partially, none of independence variabel significantly influential on Return on Share. When dividend policy sets as moderating variable used for second hypothesis, it influence earning management significantly towards return on share. This result means that moderating variable strenghtened influence independent variable towards return on share.

BAB I

PENDAHULUAN

1. 1. Latar Belakang

Dewasa ini, dunia investasi bukan lagi merupakan kegiatan baru di dunia ekonomi Indonesia. Dengan didukung oleh keterbukaan informasi sekarang ini, para pelaku pasar dapat memasuki dunia investasi dengan sangat mudah. Para investor menempatkan sejumlah dana selama periode tertentu dengan harapan dapat memperoleh penghasilan dan atau peningkatan nilai investasi di masa yang akan datang. Tujuan utama yang akan dicapai dalam kegiatan investasi adalah untuk memperoleh keuntungan serta meningkatkan kesejahteraan investor baik sekarang maupun di masa yang akan datang. Hal yang sangat perlu diperhatikan bagi seorang calon investor sebelum melakukan investasi pada perusahaan tertentu, yaitu memastikan bahwa apakah investasinya tersebut akan mampu memberikan tingkat keuntungan (rate of return) yang diharapkan atau tidak. Seorang investor yang rasional akan menginvestasikan dananya dengan memilih saham-saham yang efisien,

yang dapat memberikan return maksimal dengan tingkat risiko tertentu atau return

investor pertama kali adalah tingkat keuntungan (return) yang disebut dengan dividen dan capital gain dalam investasi saham. Hal ini juga sejalan dengan tujuan perusahaan yang menginginkan pertumbuhan capital gain sehingga dapat menunjang perkembangan perusahaan secara konsisten dan juga memberikan kesejahteraan kepada pemilik perusahaan dan pemegang saham.

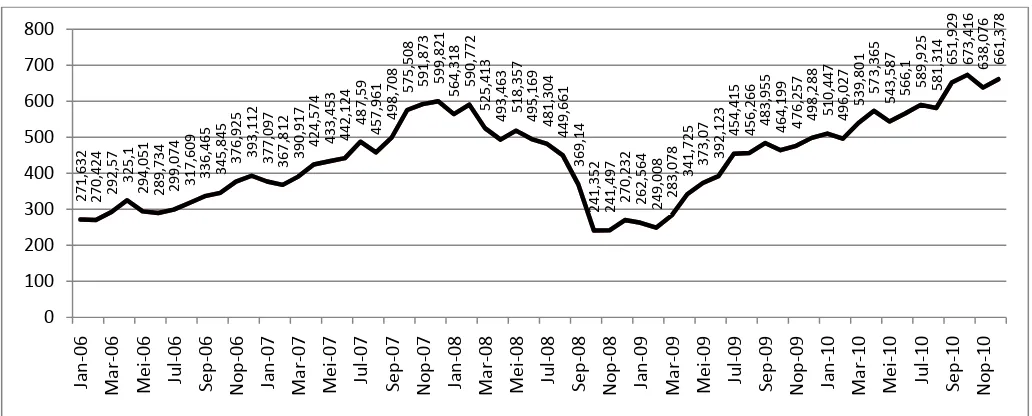

Pertumbuhan return saham ini dapat terlihat pada nilai saham secara individual, pada Indeks Harga Saham Gabungan (IHSG) secara keseluruhan dan juga pada segmen masing-masing. Dari beberapa segmen di Bursa Efek Indonesia (BEI),

segmen LQ 45 merupakan segmen unggulan yang terdiri dari 45 saham unggulan dan memiliki porsi rata-rata 68,38% dari IHSG untuk periode tahun 2006-2010. Perbandingan Pergerakan Indeks LQ 45 tahun 2006-2010 dapat dilihat dari grafik Indeks LQ 45 pada Gambar 1.1 berikut ini.

Pergerakan Indeks LQ 45 tahun 2006 - 2010

Dari periode tahun 2006 hingga tahun 2010,, terlihat adanya penurunan nilai indeks sebanyak 21 periode dengan nilai -0,44% hingga 34,62%. Penurunan indeks terbesar ini terjadi pada bulan Oktober 2008. Trend negatif ini menunjukkan penurunan nilai saham dan juga menunjukkan pengurangan capital gain. Ketidak- konsistenan ini menjadi suatu fenomena yang menjadi latar belakang penelitian ini dilakukan terhadap return saham perusahaan yang masuk kategori LQ 45 di BEI.

Untuk menganalisis faktor yang mempengaruhi return saham ini, penulis melakukan penelitian terhadap variabel Economic Value Added (EVA), leverage dan manajemen laba yang kemudian dikaitkan dengan kebijakan dividen sebagai variabel moderating. EVA adalah cara untuk mengukur profitabilitas operasi yang lebih baik dari rasio lainnya seperti Return on Assets (ROA), Return on Equity (ROE), dan

Earning per Share (EPS). Kelemahan rasio lainnya tersebut adalah mengabaikan adanya biaya modal dan hanya memperhatikan laba perusahaan sehingga tidak memperhatikan risiko yang dihadapi perusahaan. Hal ini menyebabkan sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan nilai perusahaan atau tidak.

atau menjadi tidak sehat. Rasio leverage menunjukkan berapa besar sebuah perusahaan menggunakan utang untuk membiayai operasi maupun ekspansi usahanya.

Rasio leverage yang pertama adalah rasio utang (debt ratio). Rasio hutang ini adalah total utang dibagi dengan total aktiva dan hasiya dinyatakan dengan persen. Semakin rendah rasio utang, semakin bagus kondisi perusahaan karena hanya sebagian kecil aset perusahaan yang dibiayai dengan utang. Informasi rasio utang ini penting bagi calon kreditur atau pemberi pinjaman karena melalui rasio ini, mereka bisa mengukur seberapa tinggi risiko utang yang diberikan kepada suatu perusahaan. Rasio leverage berikutnya adalah rasio utang terhadap modal atau Debt to Equity Ratio (DER). Rasio ini membandingkan total utang dengan modal sendiri perusahaan itu dengan cara membagi total utang dengan total modal dan hasiya juga dalam persen. Semakin rendah DER perusahaan, semakin bagus kondisi perusahaan tersebut.

menguntungkan dirinya sendiri (manajer). Earning management akan menambah bias dalam laporan keuangan dengan metode-metode akuntansi tertentu dan dapat mengganggu pemakai laporan keuangan yang mempercayai angka laba dari hasil rekayasa. Earning management juga terjadi karena adanya asimetri informasi (information asymetri) yang tinggi antara manajer dan pihak lain yang tidak mempunyai sumber, dorongan dan akses yang memadai terhadap informasi untuk memonitor tindakan manajer.

Perusahaan terdorong melakukan earning management karena perusahaan berusaha untuk meningkatkan penjualan saham, menurunkan tingkat pajak,

mendongkrak penjualan saham, mendapatkan bonus, memindahkan besarnya denda dan menghindari sanksi Bank Indonesia. Selain itu perusahaan akan melakukan suatu lake take over cenderung memilih metode pencatatan persediaan yang dapat meningkatkan laba akuntansi, berdasarkan penelitian itu juga terdapat peningkatan laba akuntansi, berdasarkan penelitian itu juga terdapat sikap opurtunis manajemen dalam kasus ambil alih perusahaan ( Cristie dan Zimmerman, 1994).

persentasi perusahaan yang dibayarkan kepada pemegang saham dalam bentuk dividen kas, dengan dibandingkan terhadap laba perlembar saham (EPS).

Setelah pembahasan di atas, penulis melakukan penelitian ini untuk memberikan bukti empiris tentang adanya pengaruh dari EVA, tingkat leverage dan juga manajemen laba dengan kebijakan dividen sebagai variabel moderating terhadap nilai return saham perusahaan sebagai tolok ukur kinerja yang dapat menilai tingkat pendapatan atas saham yang akan dibeli. Studi ini mencoba menjawab pertanyaan apakah tolak ukur EVA, leverage dan manajemen laba serta kebijakan dividen mempunyai pengaruh yang signifikan terhadap return saham.

1. 2. Rumusan Masalah

Berdasarkan uraian latar belakang penelitian, maka masalah penelitian dapat dirumuskan sebagai berikut:

1. Apakah Economic Value Added (EVA), leverage, dan manajemen laba berpengaruh secara parsial maupun simultan terhadap return saham pada perusahaan LQ 45 di Bursa Efek Indonesia?

1. 3. Tujuan Penelitian

Sesuai dengan rumusan masalah, maka tujuan penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh Economic Value Added (EVA), leverage, dan manajemen laba secara parsial maupun simultan terhadap return

saham perusahaan LQ 45 di Bursa Efek Indonesia.

2. Untuk mengetahui dan menganalisis apakah kebijakan dividen mempengaruhi hubungan antara Economic Value Added (EVA), leverage, dan manajemen laba dengan return saham perusahaan LQ 45 di Bursa Efek Indonesia.

1. 4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Sebagai bahan masukan untuk pertimbangan bagi investor dalam melakukan investasi di Bursa Efek Indonesia.

2. Sebagai bahan masukan bagi perusahaan emiten yang termasuk kategori LQ45 untuk meningkatkan daya tarik atas keuntungan (return) sahamnya dengan menyajikan informasi yang relevan, lengkap, akurat dan tepat waktu bagi investor khususnya informasi yang terkandung dalam laporan keuangan. 3. Sebagai referensi dalam menambah perbendaharaan penelitian akademisi di

4. Sebagai referensi dalam menambah pengetahuan dan wawasan bagi peneliti dalam memahami pengaruh Economic Value Added (EVA), leverage dan manajemen laba terhadap return saham dengan menggunakan kebijakan dividen sebagai variabel moderating pada perusahaan LQ 45 di Bursa Efek Indonesia

1. 5. Originalitas

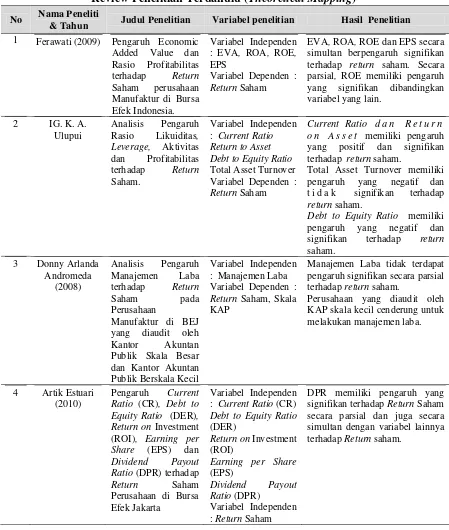

Penelitian ini merupakan replikasi dari penelitian yang dilakukan oleh Ferawaty (2009) yang berjudul “Pengaruh Economic Value Added (EVA) dan Rasio Profitabilitas Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia”, Ulupui (2007) yang berjudul “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Terhadap Return Saham - Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ”, Andromeda (2008) yang berjudul “Analisis Pengaruh manajemen laba terhadap return saham pada perusahaan manufaktur di BEJ yang diaudit oleh kantor akuntan publik berskala besar dan kantor akuntan publik yang berskala kecil” dan penelitian Estuari (2010) yang berjudul “Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Investment (ROI), Earning per Share (EPS) dan

Dividend Payout Ratio (DPR) terhadap Return Saham Perusahaan di Bursa Efek Jakarta”.

Profitabilitas Terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia “, dimana penelitian ini mengacu pada penelitian yang dilakukan oleh Waluja (2005) dengan judul “Pengaruh Return on Assets (ROA) dan Economic Value Added (EVA) terhadap Tingkat Keuntungan Saham (Rate of Stock Return) “. Penelitian yang ini dilakukan di Bursa Efek Indonesia terhadap saham perusahaan sektor manufaktur dengan periode penelitian tahun 2005 – 2008, ditemukan bahwa

Economic Value Added (EVA), Return on Assets (ROA), Return on Equity (ROE),

dan Earning per Share (EPS) secara bersama-sama mempunyai pengaruh yang signifikan terhadap tingkat keuntungan saham. Tetapi secara parsial, ditemukan bahwa Economic Value Added (EVA) tidak mempunyai pengaruh yang signifikan terhadap return saham.

Penelitian atas pengaruh leverage dilakukan sebelumnya oleh Ulupui (2007) dengan judul penelitian: “Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas Terhadap Return Saham (Studi pada Perusahaan Makanan dan Minuman dengan Kategori Industri Barang Konsumsi di BEJ) “, dengan kesimpulan bahwa leverage, terutama Variabel Debt to Equity Ratio menunjukkan hasil yang positif, tetapi tidak signifikan. Hal ini mengindikasikan bahwa rasio utang tidak menyebabkan perubahan return saham satu tahun ke depan.

dengan kesimpulan bahwa manajemen laba secara parsial tidak memiliki pengaruh yang signifikan terhadap return saham satu tahun ke depan.

Penelitian atas pengaruh kebijakan dividen melalui Dividend Payout Ratio

dilakukan sebelumnya oleh Estuari (2010) dengan judul penelitian “Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Investment (ROI), Earning per Share (EPS) dan Dividend Payout Ratio (DPR) terhadap Return Saham Perusahaan di Bursa Efek Jakarta “dengan kesimpulan bahwa Dividend Payout Ratio (DPR) secara parsial memiliki pengaruh yang signifikan terhadap return saham.

Penelitian ini merupakan penelitian lanjutan dari keempat penelitian di atas. Perbedaan penelitian ini dengan penelitian sebelumnya adalah pada penelitian sebelumnya variabel bebas yang digunakan adalah EVA ROA, ROE, dan EPS; variabel manajemen laba dan ukuran KAP; dan variabel rasio likuiditas, leverage,

BAB II

TINJAUAN PUSTAKA

2. 1. Landasan Teori

2. 1. 1. Return Saham

Return saham atau tingkat keuntungan investasi saham dapat dibedakan menjadi dua jenis, yaitu return realisasi dan return ekspektasi (Jogiyanto, 2000).

Return realisasi merupakan return yang telah terjadi dan dihitung berdasarkan data historis. Return realisasi penting sebagai dasar pengukuran kinerja perusahaan, serta sebagai dasar penentuan return ekspektasi dan risiko di masa mendatang. Sedangkan

return ekspektasi merupakan return yang diharapkan terjadi di masa mendatang dan bersifat tidak pasti (belum terjadi).

Rate of Return (ROR) adalah tingkat keuntungan saham atas investasi yang dilakukan oleh investor. Komposisi penghitungan rate of return (return total) adalah

Dalam menghitung rate of return dapat digunakan rumus sebagai berikut:

= Harga saham sekarang

t-1

Dt = Deviden yang dibayarkan sekarang

= Harga saham periode lalu t−1

2. 1. 2 Economic Value Added (EVA)

Istilah EVA (Economic Value Added) pertama kali dipopulerkan oleh Stern Steward Management Service yang merupakan perusahaaan konsultan dari Amerika Serikat. Ukuran kinerja ini pertama kali diperkenalkan oleh George Bennet Steward III dan Joel M Stern yang merupakan analis keuangan Stern Steward (Utama, 1997).

EVA sendiri dapat didefinisikan sebagai: “Keuntungan operasional setelah pajak (after tax operating income) dikurangi dengan total biaya modal (total cost of capital) dari seluruh modal yang dipergunakan untuk menghasilkan laba tersebut“ (Mirza, 1997).

berjalan. Biaya modal sama dengan modal yang diinvestasikan perusahaan dikalikan rata-rata tertimbang (weighted average) dari biaya modal (WACC). WACC sama dengan jumlah biaya dari setiap komponen modal – utang jangka pendek, utang jangka panjang dan ekuitas pemegang saham – ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar. Menurut Young dan O’Byrne (2001), perhitungan EVA adalah sebagai berikut:

Penjualan Bersih - Biaya Operasi

= Laba Operasi (atau pendapatan sebelum bunga dan pajak, EBIT) - Pajak

= Laba Operasi setelah pajak (NOPAT)

- Biaya modal (modal yang diinvestasikan x WACC) = EVA

EVA = NOPAT – Cost of Capital

EVA = NOPAT – (k x Capital)

EVA = NOPAT – (WACC x Capital Invested), atau EVA = (ROA – WACC) x Capital Invested

Langkah-langkah yang digunakan dalam menghitung EVA (Economic Value Added) secara lebih detail adalah sebagai berikut (Roussana, 1997) :

a. Menghitung Biaya Hutang

Biaya hutang (cost of debt) atau kd merupakan rate yang harus dibayar

tingkat pajak yang dikenakan. Berdasarkan Undang-undang Perpajakan pada periode penelitian laba perusahaan sebelum pajak (earning before tax) akan dikenakan tarif pajak sehingga dapat dirumuskan menjadi:

kd = Biaya Bunga tahunan Total Hutang Jangka Panjang

Menurut Brigham dan Houston (2001) biaya hutang berasal dari biaya hutang setelah pajak, kd (1- T). Biaya hutang ini merupakan biaya yang relevan dari hutang

baru, mengingat kemampuan bunga mengurangi pajak digunakan untuk menghitung biaya modal rata-rata tertimbang (WACC). Perhitungan ini sama dengan kd

Biaya komponen hutang setelah pajak = Suku bunga - Penghematan pajak dikalikan dengan (1-T), dimana T merupakan tarif pajak marjinal perusahaan.

= kd - kdT

= kd

Alasan penggunaan biaya hutang setelah pajak dalam menghitung biaya modal rata-rata tertimbang adalah sebagai berikut. Nilai saham perusahaan, yang ingin dimaksimumkan, bergantung pada arus kas setelah pajak. Karena bunga merupakan beban yang dapat dikurangkan, maka bunga menghasilkan penghematan pajak yang mengurangi biaya hutang bersih, yang membuat biaya hutang setelah pajak lebih kecil dari biaya hutang sebelum pajak. Biaya hutang adalah suku bunga atas hutang baru, bukan atas hutang yang masih beredar, dengan kata lain biaya yang diperlukan adalah biaya hutang marjinal.

b. Menghitung Biaya Modal Sendiri

Biaya modal sendiri sering disebut cost of equity. Bila para investor menyerahkan dananya berupa ekuitas kepada perusahaan, maka mereka berhak untuk mendapatkan pembagian dividen di masa mendatang sekaligus berkedudukan sebagai pemilik parsial dari perusahaan tersebut. Besarnya dividen tidak ditentukan pada saat investor menyerahkan dananya, akan tetapi bersifat tidak tetap tergantung kepada kinerja perusahaan di masa mendatang (perolehan retained earning). Hal ini berbeda dengan modal hutang karena pada hutang telah ada kepastian terhadap tingkat bunga. Untuk menghitung ke

Menurut Brigham dan Gapenski (2006) terdapat beberapa pendekatan untuk menentukan nilai k

digunakan pendekatan berdasarkan nilai pasar yang berlaku dan bukan nilai buku.

e

1. Pendekatan CAPM (Capital Asset Pricing Model) antara lain:

Model yang populer digunakan adalah dengan menggunakan penetapan harga aktiva modal atau CAPM. Metode tersebut dapat dirumuskan:

ke

= Tingkat hasil keuntungan bebas risiko (risk free rate), M

β

= Tingkat hasil keuntungan yang diharapkan dipasar, dan

i = Koefisien Beta saham yang merupakan Indeks risiko saham

Komponen biaya ekuitas: a. Risk Free Rate (kRF

Adalah tingkat bunga bebas risiko, di mana penanaman modal pada instrumen bisnis yang mempunyai tahun bunga bebas risiko. Ini akan dapat dipastikan memperoleh keuntungan seperti yang diharapkan. Sebagai ukuran dipakai tingkat suku bunga obligasi dalam hal ini adalah Sertifikat Bank Indonesia. Data ini diperoleh dari jurnal statistik keuangandan pasar modal.

)

b. Market Return (kM

Adalah tingkat keuntungan portfolio pasar atau nilai keseluruhan pasar. Sebagai pengukur dipakai tingkat keuntungan rata-rata seluruh kesempataninvestasi yang tersedia di indeks pasar. Indeks pasar yang dipakai adalah Indek Harga Saham Gabungan (IHSG). Data diperoleh dari Capital Market Direktory (CMD). Cara memperolehnya adalah dengan mengumpulkan nilai IHSG bulanan. Kemudian dihitung sebagai berikut:

)

Return pasar (kM) = (Indeksbulan i – indeksbulan i-1) / indeks

c. Beta (β)

bulan i-1

nilai betanya terhadap excess return portfolio pasar / indeks pasar (dalam hal ini indeks yang digunakan adalah IHSG).

Y = β. X

Dimana: Y = Excess return saham individual (kRI – kRF

X = Excess return portfolio pasar (k

)

M – kRF

Yang dimaksud excess return adalah selisih antara tingkat keuntungan dengan tingkat bebas risiko.

)

2. Pendekatan Discounted Cash Flow (DCF) Model Model ini melihat ke

k

sebagai nilai dividen atau harga saham ditambah dengan persentase pertumbuhan dari dividen tersebut (asumsi pertumbuhan konstan).

e

g = Tingkat pertumbuhan yang diharapkan = Biaya modal sendiri

r = Tingkat keuntungan

3. Pendekatan Bond Yield Plus Risk Premium

memiliki obligasi (kd) dan risk premium pada pendekatan ketiga ini adalah premi

yang diharapkan melebihi nilai bond yield perusahaan (kd

k

) dengan maksud menarik investor untuk investasi pada obligasi yang lebih berisiko.

e = Company own bond Yield +Risk Premium

c. Menghitung Struktur Permodalan dari Neraca

Keputusan mengenai struktur modal menurut Brigham dan Gapenski (2006) adalah hal yang sangat penting dalam menghitung biaya rata-rata tertimbang dari modal. Adanya perubahan struktur modal perusahaan akan mempengaruhi risiko yang terkandung pada saham biasa perusahaan yang pada akhirnya mempengaruhi harga saham dan biaya laba yang ditahan. Kebijakan mengenai struktur modal melibatkan trade off antar risiko dan tingkat keuntungan. Risiko yang makin tinggi akibat membesarnya hutang cenderung menurunkan harga saham, tetapi meningkatnya tingkat keuntungan yang diharapkan akan menaikkan harga saham tersebut. Perusahaan dengan menetapkan struktur modal yang optimal akan menghasilkan keseimbangan antara risiko dan tingkat keuntungan sehingga akan memaksimumkan harga saham. Faktor yang mempengaruhi keputusan sehubungan dengan struktur modal, diantaranya:

2. Posisi pajak perusahaan. Perusahaan menggunakan hutang dalam operasionaya karena biaya bunga yang dibayarkan dapat dikurangkan dalam perhitungan pajak (tax deduxtible) sehingga menurunkan biaya hutang sesungguhnya.

3. Fleksibilitas keuangan yang merupakan kemampuan untuk menambah modal dengan persyaratan yang logis.

Struktur permodalan yang dipakai adalah proporsi hutang dan proporsi modal sendiri dalam bentuk prosentase dari jumlah hutang dan modal sendiri. Proporsi hutang (WD) diperoleh dengan membagi utang perusahaan dengan jumlah utang dan modal sendiri kemudian dikalikan 100%.

WD= D

(D+E) X 100%

Proporsi ekuitas (WE) diperoleh dengan membagi modal sendiri dengan jumlah hutang dan modal sendiri.

WE= E

(D+E) X 100%

d. Menghitung NOPAT

NOPAT = EAT + IAT. EAT = Laba bersih (Earnings After Tax).

IAT = Interest After Tax.

e. Menghitung biaya modal rata-rata tertimbang (c*)

Perhitungan biaya modal rata-rata tertimbang (Weighted Average Cost of Capital) atau c* menggunakan penjumlahan hasil kali antara bobot tertimbang atas komponen hutang dan komponen modal ekuitas perusahaan dari keseluruhan struktur modal perusahaan dengan persentase biaya hutang dan biaya modal ekuitas yang perumusannya sebagai berikut:

WACC = kd (1-T). Wd + ke. W

dimana T = Pajak yang dikenakan pemerintah pada perusahaan

e

f. Menghitung EVA (Economic Value Added)

= Proporsi ekuitas

EVA= NOPAT – c* x capital, atau EVA= (r-c*) x Capital

Capital = merupakan jumlah dana yang tersedia bagi perusahaan untuk membiayai usahanya, yang merupakan penjumlahan dari total hutang dan modal saham.

Untuk menilai perusahaan, perhitungan EVA tidak hanya pada periode masa kini tetapi juga mencakup periode yang akan datang. Hal ini disebabkan karena EVA pada suatu tahun tertentu menunjukkan besarnya penciptaan nilai pada tahun tersebut. Sedangkan nilai perusahaan menunjukkan nilai sekarang dari total penciptaan nilai selama umur perusahaan tersebut.

Menurut Utama (1997) penilaian EVA dapat dinyatakan sebagai berikut: 1. Apabila EVA > 0, berarti nilai EVA positif yang menunjukkan telah terjadi

proses nilai tambah pada perusahaan.

2. Apabila EVA = 0 menunjukkan posisisi impas atau Break Event Point.

3. Apabila EVA <0, yang berarti EVA negatif menunjukkan tidak terjadi proses nilai tambah.

Dari uraian singkat di atas, dapat ditarik kesimpulan, bahwa pada dasarnya pendekatan EVA (Economic Value Added) berfungsi sebagai:

1. Indikator tentang adanya penciptaan nilai dari sebuah investasi.

3. Pendekatan baru dalam pengukuran kinerja perusahaan dengan memperhatikan secara adil para penyandang dana atau pemegang saham.

Keunggulan EVA (Economic Value Added) menurut Iramani dan Febrian (2005) adalah sebagai berikut:

1. EVA memfokuskan penilaian pada nilai tambah dengan memperhitungkan beban sebagai konsekuensi investasi.

2. EVA merupakan alat perusahaan dalam mengukur harapan yang dilihat dari segi ekonomis dalam pengukurannya, yaitu dengan memperhatikan harapan penyandang dana secara adil dimana derajat keadilan dinyatakan dengan ukuran tertimbang dari struktur modal yang ada dan berpedoman pada nilai pasar dan bukan pada nilai buku.

3. Perhitungan EVA dapat dipergunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri atau data perusahaan lain sebagai konsep penilaian.

4. Konsep EVA dapat digunakan sebagai dasar penilaian pemberian bonus pada karyawan terutama pada divisi yang memberikan EVA lebih sehingga dapat dikatakan bahwa EVA menjalankan stakeholders satisfaction concepts.

EVA memiliki kelemahan, yang menurut Iramani dan Febrian (2005) adalah sebagai berikut:

1. EVA hanya mengukur hasil akhir (result) dan tidak mengukur aktivitas-aktivitas penentu, seperti loyalitas dan tingkat retensi konsumen.

2. EVA terlalu bertumpu pada keyakinan bahwa investor sangat mengandalkan pendekatan fundamental dalam mengkaji dan mengambil keputusan untuk menjual dan membeli saham tertentu

2. 1. 2. Leverage

Leverage terdiri atas 2 (dua) jenis, yaitu financial leverage dan operating leverage. Menurut Brigham dan Houston (2001), leverage keuangan (financial leverage) merupakan suatu ukuran yang menunjukkan sampai sejauh mana sekuritas berpenghasilan tetap (utang dan saham preferen) digunakan dalam stuktur modal perusahaan. Jika sebagian besar dari total biaya perusahaan adalah biaya tetap maka perusahaan itu dikatakan leverage operasi.

dianggap bagian dari rasio Solvabilitas. Debt Ratio ini ditunjukkan dengan perbandingan Debt to Equity (total hutang dibagi dengan total ekuitas)

2. 1. 3. Manajemen Laba

Konsep Earning Management dapat dimulai dari pendekatan agensi dan

signalling theory. Teori keagenan (agency theory) menyatakan bahwa praktik

Tiga hipotesis teori akuntansi positif (Positive Accounting Theory) yang dirumuskan oleh Watts dan Zimmerman (1990) dalam Ardiati (2005) dapat dijadikan dasar pemahaman dalam tindakan earning management adalah:

a. Hipotesis program bonus (The Bonus Plan Hypothesis)

Penelitian Healy (1985) dalam Naim dan Hartono (1996) membuktikan bahwa kompensasi yang didasarkan atas data akuntansi merupakan insentif bagi manajer untuk memilih prosedur dan metode akuntansi yang dapat memaksimumkan besarnya bonus yang akan diperoleh. Laba suatu periode akuntansi yang lebih rendah dari target laba merupakan insentif bagi manajer untuk mengurangi laba yang dilaporkan dalam suatu periode tersebut dan mentransfer laba ke periode berikutnya.

b. Hipotesis perjanjian utang (The Debt Covenant Hypothesis)

Salah satu persyaratan dalam pemberian kredit seringkali mencakup kesediaan debitur untuk mempertahankan tingkat rasio modal kerja minimal,

c. Hipotesis Politis (The Political Cost Hypothesis)

Fluktuasi yang besar dalam laba mungkin menarik perhatian pembuat peraturan (regulator), fluktuasi naik yang besar atas laba dapat dipandang sebagai sinyal krisis dan menyebabkan regulator bertindak. Perusahaan besar cenderung menggunakan metode akuntansi yang dapat mengurangi laba dibandingkan perusahaan kecil.

Menurut Scott ( 1997) dalam Rahmawati, Suparno dan Qomariyah (2006), pola-pola manajemen laba, antara lain:

1. Taking A Bath

Taking a bath sering disebut big bath dan dilakukan agar laba pada periode berikutnya menjadi lebih tinggi dari yang seharusnya. Hal ini dimungkinkan karena manajemen menghapus beberapa aktiva dan membebankan perkiraan-perkiraan mendatang pada periode sekarang. 2. Income Maximation

Income maximation dilakukan agar laba pada periode sekarang menjadi lebih tinggi dari yang seharusnya.

3. Income Minimation

4. Income Smoothing

Income smoothing merupakan bagian dari manajemen laba yang merupakan kegiatan perusahaan untuk melakukan perubahan atau manipulasi laba secara

smooth atau lembut yang diukur dengan Indeks Eckel. Proksi dari income smoothing yang menggunakan Indeks Eckel berbeda dengan proksi manajemen laba yang diukur dengan discretionary accrual. Income smoothing (perataan laba) meliputi penggunaan teknik-teknik tertentu untuk memperkecil atau memperbesar jumlah laba suatu periode sama dengan jumlah laba periode sebelumnya.

Penelitian ini menggunakan pola income maximation dan income minimation

dalam mengidentifikasi manajemen laba, dengan perhitungan diskresioner total akrual sesuai dengan Modified Jones’ Models (Dechow, 1995 dikutip oleh Midiastuty dan Mas’ud, 2003) :

a. Total accruals sesungguhnya TAC = NIit – CFit

dimana:

NIit = laba bersih (net income) perusahaan i pada periode t,

b. Total accruals yang diestimasi dengan persamaan regresi OLS (Ordinary Least Square) adalah

TACt/TAt−1=α1 (1/TAt−1) +α2

(

∆SALt/TAt−1)

+α3(

PPEt/TAt −1) + ϑtdimana

TACt = total accruals dalam periode t TAt-1 = total asset periode t-1

∆SALt = perubahan pendapatan atau penjualan bersih dalam periode t PPEt = property, plan, and equipment periode t

α1, α2, α3 = koefisien regresi

c. Non akrual diskresioner

NDTACt= α1 (1 TAt −1) + α2

[

(

∆SALt −∆RECt ) TAt −1]

+ α3 (PPEt /TAt −1)dimana:

∆RECt = perubahan piutang bersih dalam periode t

α1, α2, α3 = fitted coefficient yang diperoleh dari hasil regresi pada perhitungan total accruals

d. Diskresioner Total Akrual

DTACt = TACt /TAt −1 −NDTACt

dimana:

TACt = total accruals tahun t

NDTACt = non akrual diskresioner pada tahun t

2. 1. 4. Kebijakan Deviden

Ang (1997) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earning) yang ditahan sebagai cadangan bagi perusahaan. Dividen ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Apabila perusahaan penerbit saham mampu menghasilkan laba yang besar maka ada kemungkinan pemegang sahamnya akan menikmati keuntungan dalam bentuk dividen yang besar pula.

Ang (1997) menyatakan bahwa dividend payout ratio merupakan perbandingan antara Dividend per Share dengan Earning per Share, jadi secara perspektif yang dilihat adalah pertumbuhan dividend per share terhadap pertumbuhan earning share. Dividen merupakan salah satu tujuan investor melakukan investasi saham, sehingga apabila besarnya dividen tidak sesuai dengan yang diharapkan maka ia akan cenderung tidak membeli suatu saham atau menjual saham tersebut apabila telah memilikinya (Ang, 1997). Dividend payout ratio

dirumuskan sebagai berikut :

Dividen juga dapat dikaitkan dengan Signalling Theory dimana adanya pengumuman pembagian dividen dapat menjadi sinyal yang baik terhadap investor untuk mendapatkan keuntungan, namun dapat pula menjadi sinyal yang kurang baik ketika dividen yang diumumkan menurun dari periode sebelumnya. Karena

dividend payout ratio yang berkurang dapat mencerminkan laba perusahaan yang makin berkurang. Akibatnya sinyal buruk akan muncul karena mengindikasikan bahwa perusahaan kekurangan dana. Kondisi ini akan menyebabkan preferensi investor akan suatu saham berkurang karena investor memiliki preferensi yang sangat kuat atas dividen. Sehingga perusahaan akan selalu berupaya untuk mempertahankan Dividend Payout Ratio meskipun terjadi penurunan jumlah laba yang diperolehnya (Brav et al, 2003 dalam Risaptoko, 2007). Walaupun pada kenyataan yang terjadi tidak selalu demikian, turunnya rasio DPR belum tentu keuntungan perusahaan juga menurun, tetapi tidak dibagikan dalam bentuk dividen,

melainkan menjadi laba ditahan oleh perusahaan. Namun demikian, rasio DPR tetap menjadi sinyal bagi investor yang mengharapkan keuntungan dalam bentuk dividen.

2. 1. 5. Indeks LQ 45

dan Agustus) sehingga saham yang terdapat dalam indeks tersebut akan selalu berubah. Pemilihan saham - saham LQ 45 dilakukan secara wajar dan didukung oleh komite penasehat yang terdiri dari para ahli di BAPEPAM, Universitas, dan Profesional di bidang pasar modal.

Tujuan dari indeks LQ 45 adalah sebagai pelengkap IHSG dan khususnya untuk menyediakan sarana yang obyektif dan terpercaya bagi analisis keuangan,

manajer investasi, investor dan pemerhati pasar modal lainnya dalam memonitori pergerakan harga dari saham – saham yang aktif diperdagangkan.

Perusahaan – perusahaan yang masuk daftar LQ 45 memiliki kriteria berikut: a. Saham tersebut harus masuk dalam rangking 60 besar dari total transaksi

saham di pasar regular (yang dilihat adalah rata-rata nilai transaksi selama 12 bulan terakhir).

b. Saham tersebut juga harus masuk ke dalam jajaran teratas dalam peringkat berdasarkan kapitalisasi pasar (yang dilihat adalah rata-rata kapitalisasi pasar selama 12 bulan terakhir).

c. Saham tersebut harus tercatat di Bursa Efek Indonesia (BEI) selama miniman 3 bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhan dari perusahaan pemilik saham harus baik begitu juga frekuensi dan jumlah hari perdagangan transaksi di pasar regulernya juga harus baik.

Terdapat faktor – faktor yang berperan dalam pergerakan indeks LQ 45, yaitu:

keuangan Indonesia.

b. Tingkat toleransi investor terhadap risiko.

c. Saham – saham penggerak indeks (index mover stocks) yang merupakan saham berkapitalisasi pasar besar di BEI.

Naiknya indeks LQ 45 dapat dipengaruhi oleh penguatan bursa global dan regional menyusul penurunan harga minyak mentah dunia, dan juga penguatan nilai tukar rupiah yang mampu mengangkat indeks LQ 45 ke zona positif.

2. 2. Review Penelitian Terdahulu

Tabel 2.1

Review Penelitian Terdahulu (Theoretical Mapping)

No Nama Peneliti

& Tahun Judul Penelitian Variabel penelitian Hasil Penelitian

1 Ferawati (2009) Pengaruh Economic Added Value dan

EVA, ROA, ROE dan EPS secara simultan berpengaruh signifikan terhadap return saham. Secara parsial, ROE memiliki pengaruh yang signifikan dibandingkan yang positif dan signifikan terhadap return saham.

Total Asset Turnover memiliki pengaruh yang negatif dan t i d a k signifikan terhadap return saham.

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3. 1. Kerangka Konsep

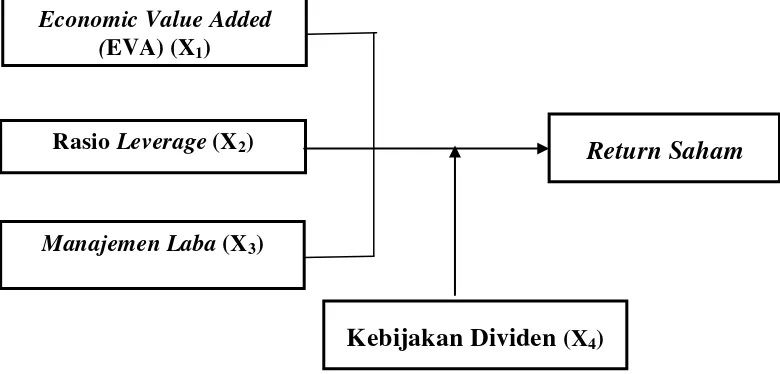

Kerangka konsep dibangun untuk mengetahui pengaruh variabel EVA, leverage dan manajemen laba sebagai variabel independen terhadap variabel dependen yaitu return saham dengan kebijakan dividen sebagai varibel moderating. Kerangka konsep penelitian ini digambarkan dengan model pada Gambar 3.1.

Gambar 3.1 Kerangka Konsep

Penelitian ini dilakukan terhadap return saham karena return saham merupakan alasan investasi yang dilakukan oleh investor. Semakin tinggi tingkat

return saham, maka saham tersebut semakin menarik bagi investor sebagai bahan pertimbangan untuk melakukan investasi. Dalam melakukan kegiatan investasi,

Economic Value Added (EVA) (X1)

Return Saham

Rasio Leverage (X2)

Manajemen Laba (X3)

investor dapat melakukan analisis fundamental dan teknikal terhadap beberapa variabel yang dimaksudkan dalam penelitian ini. Pada kerangka konsep ini akan dijelaskan mengenai hubungan antara variabel independen terhadap variabel dependen dengan uraian berikut:

a. Hubungan antara Economic Value Added terhadap Return Saham

Economic Value Added (EVA) adalah laba operasional setelah pajak (NOPAT) dikurangi biaya modal dari investasi atau modal yang digunakan. NOPAT merupakan laba operasi perusahaan setelah pajak dan mengukur laba yang diperoleh perusahaan dari operasi berjalan. Hasil penelitian Ferawati (2009) menyimpulkan bahwa EVA memiliki pengaruh signifikan terhadap return saham. Stephen O’Byrne (2001) menjelaskan pengaruh signifikan EVA terhadap return saham.

Perusahaan yang memiliki nilai EVA tinggi akan mencerminkan nilai perusahaan yang tinggi juga sehingga menarik investor, karena akan menghasilkan keuntungan yang semakin besar bagi para investor maupun pemegang saham. Return

yang semakin tinggi ini menunjukkan nilai saham yang semakin naik.

b. Hubungan antara Leverage terhadap Return Saham

tidak signifikan terhadap return saham. Kenaikan leverage akan memberikan sedikit pengaruh terhadap kenaikan return saham. Penggunaan leverage yang tinggi akan meningkatkan modal perusahaan dengan cepat, tetapi apabila penjualan menurun,

modal perusahaan akan menurun dengan cepat (Hanafi dan Halim, 2000 dalam Solechan, 2008). Dengan semakin tinggi rasio hutang perusahaan mengindikasikan tingginya hutang perusahaan yang dibiayai oleh modal saham sehingga menjadi beban tersendiri bagi investor karena tingkat biaya bunga yang tinggi mengurangi laba perusahaan dan tingkat resiko yang tinggi. Tingginya bunga berakibat pada rendahnya laba dan juga tingkat dividen.

c. Hubungan antara Manajemen Laba terhadap Return Saham

terhadap return saham. Subramanyam (1996) dalam Ardiati (2005) menemukan bahwa diskresioner total akrual berhubungan dengan return saham.

Manajemen laba akan menyebabkan laba perusahaan menjadi lebih tinggi dan mengakibatkan harga saham mengalami kenaikan. Kenaikan harga saham disebabkan sentimen positif pasar karena perusahaan mengalami keuntungan. Kenaikan saham ini menyebabkan kenaikan return saham. Hal ini menyebabkan para pemegang saham menjadi lebih yakin dalam melakukan investasi terhadap perusahaan. Return

memiliki peran yang sangat signifikan dalam menentukan nilai dari suatu investasi (Daniati dan Suhairi, 2006 dalam Solechan, 2008).

d. Pengaruh Kebijakan Deviden terhadap hubungan EVA, Leverage dan manajemen laba terhadap Return Saham.

Pengaruh kebijakan dividen melalui Dividend Payout Ratio (DPR) dilakukan sebelumnya oleh Estuari (2010) menyimpulkan bahwa DPR secara parsial memiliki pengaruh yang signifikan terhadap return saham. DPR ini merupakan pertumbuhan nilai dividen per saham terhadap pertumbuhan tingkat earning per saham. DPR dapat memperlemah maupun memperkuat hubungan antara variabel independen dengan variabel dependen sebagai variabel moderating. Perusahaan dengan tingkat DPR yang tinggi dalam hubungannya dengan EVA yang positif cenderung akan meningkatkan

negatif akan cenderung mengalami penurunan harga saham yang berakibat ke turunnya return saham.

Perusahaan dengan tingkat leverage yang tinggi, tetapi memiliki DPR yang tinggi tidak cenderung mengakibatkan pemegang saham mengalihkan investasi ke perusahaan lain dengan alasan resiko, karena tingkat pembagian dividen yang masih menjanjikan. Tetapi apabila DPR perusahaan tersebut mengalami penurunan, return

dari faktor dividen semakin menurun dan akan cenderung mengakibatkan pemegang saham menjauhi resiko investasi sehingga pelepasan saham cenderung dapat mengakibatkan penurunan harga saham. Penurunan harga saham dan penurunan dividen pasti menyebabkan return saham menurun. Begitu juga dengan perusahaan yang memiliki DPR yang baik dan mengadakan manajemen laba sehingga laba menjadi lebih tinggi akan cenderung menyebabkan kenaikan return saham yang diakibatkan naiknya dividen yang diterima dan juga kenaikan harga saham akibat sentimen positif pasar.

Hal ini mengindikasikan bahwa DPR diharapkan dapat memberikan pengaruh terhadap hubungan antara EVA, leverage dan manajemen laba terhadap return

saham.

3. 2. Hipotesis

1. Economic Value Added (EVA), leverage, dan manajemen laba berpengaruh secara parsial maupun simultan terhadap return saham pada perusahaan LQ 45 di Bursa Efek Indonesia.

BAB IV

METODE PENELITIAN

4. 1. Jenis dan Sifat Penelitian

Jenis penelitian ini adalah asosiatif causal dengan menggunakan jenis data kuantitatif. Menurut Umar (2003) penelitian asosiatif causal adalah penelitian yang bertujuan untuk menganalisis hubungan antara satu variable dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

4. 2. Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan LQ 45 yang terdaftar di Bursa Efek Indonesia dengan mengakses situs Penelitian ini dilakukan pada bulan September 2011 sampai dengan Maret 2012.

4. 3. Populasi dan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang terturut-turut masuk pada kategori LQ 45 di Bursa Efek Indonesia dari tahun 2006 sampai dengan tahun 2010 sebanyak 101 perusahaan (Lampiran 1). Kriteria perusahaan yang dapat digunakan sebagai data pengamatan pada penelitian ini adalah sebagai berikut:

a. Perusahaan publik yang termasuk kategori LQ 45 yang telah terdaftar di Bursa Efek Indonesia berturut-turut selama tahun 2006 hingga tahun 2010.

c. Perusahaan yang konsisten menghasilkan laba selama periode pengamatan (2007-2010).

Proses seleksi data pengamatan dalam penelitian ini dapat terlihat pada Tabel 4.1:

Tabel 4.1 Daftar Pemilihan Sampel

KATEGORI Jumlah

Perusahaan yang masuk dalam Indeks LQ 45 di Bursa Efek Indonesia periode tahun 2006 – 2010

101

Perusahaan yang tidak berturut-turut masuk Indeks LQ periode tahun 2006 – 2010

84

Perusahaan dengan kategori perbankan 4

Jumlah perusahaan yang terpilih menjadi sampel penelitian 13

4. 4. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Menurut Arikunto (2002) metode dokumentasi adalah suatu cara untuk mencari data mengenai hal-hal atau variabel berupa catatan, transkrip,

buku, surat kabar, majalah, notulen rapat, agenda dan sebagainya. Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu laporan keuangan tahunan perusahaan yang telah diaudit oleh auditor independen pada seluruh perusahaan, data fundamental, harga penutupan saham selama periode 2006 sampai dengan 2010. Sumber data tersebut diperoleh dari Indonesia Stock Exchange Monthly, JSX Statistic, Capital Market Directory 2006 hingga 2010 dan dari Pusat Referensi Pasar Modal (PRPM) di Bursa Efek Indonesia. Data yang digunakan merupakan gabungan data antara perusahaan (cross section) dan antar waktu (time series), yang disebut juga dengan pooled data.

4. 5. Definisi Operasional dan Metode pengukuran Variabel

4. 5. 1. Variabel Penelitian

Ada beberapa variabel yang akan digunakan dalam penelitian ini, yang nantinya akan diuji adalah:

1. Variabel terikat (Y)

2. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah Economic Value Added, Leverage, dan Manajemen Laba

3. Variabel moderating (X)

Variabel moderating dalam penelitian ini adalah Dividend Payout Ratio.

4. 5. 2. Definisi Operasional Variabel

Definisi operasional dan pengukuran untuk masing-masing variabel dalam penelitian ini adalah:

1. Return Saham (Y)

Return saham adalah tingkat keuntungan atas investasi yang dilakukan. Komposisi perhitungan rate of return saham terdiri dari capital gain (loss) dan dividen, dengan menghitung selisih antara harga saham sekarang dengan saham periode lalu, ditambahkan dengan dividen yang dibayarkan sekarang kemudian dibagi dengan harga saham periode yang lalu. Skala pengukuran yang digunakan adalah skala rasio.

2. Economic Value Added (X1

EVA adalah laba operasi bersih setelah pajak (NOPAT) selama satu tahun buku dikurangi dengan biaya-biaya atas modal yang diinvestasikan (capital charge). Skala pengukurannya adalah skala rasio

)

3. Leverage Keuangan (X2

Leverage keuangan diukur dengan Debt to Equity Ratio (DER) yang merupakan rasio antara total hutang (total debts) baik hutang jangka pendek (current liability) dan hutang jangka panjang terhadap total ekuitas (total equity). Skala pengukuran yang digunakan adalah skala rasio.

)

4. Manajemen Laba (X3

Manajemen laba dalam penelitian ini diproksi (diukur) dengan diskresioner total akrual (DTAC). Diskresioner total akrual merupakan suatu cara untuk mengurangi pelaporan laba yang sulit dideteksi melalui manipulasi kebijakan akuntansi yang berhubungan dengan akrual, misalnya dengan cara menaikkan biaya amortisasi dan depresiasi, mencatat kewajiban yang besar atas jaminan produk (garansi), kontigensi dan potongan harga, dan mencatat persediaan yang sudah usang (Medistuti dan Mas’ud, 2003). Skala pengukuran yang digunakan adalah skala rasio.

)

5. Kebijakan Dividen (X4

Kebijakan dividen dalam penelitian ini diproksi (diukur) dengan Dividend Payout Ratio (DPR). Menurut Ang (1997), Dividend Payout Ratio (DPR)

merupakan rasio antara dividend per share (DPS) terhadap Earning per Share (EPS). Skala pengukuran yang digunakan adalah skala rasio.

)

Tabel 4.2 Definisi Operasional Variabel

Jenis Variabel

Nama

Variabel Definisi Operasional Parameter

Skala

dengan ukuran yang lain. ) total hutang dengan total modal. ) dari kenaikan harga saham dan

pembagian dividen.

Metode analisis data yang dilakukan dalam penelitian ini adalah menggunakan model sebagai berikut :

a. Model Regresi Linear Sederhana

b. Model Regresi Linear Multivariat (berganda)

Untuk mengadakan analisis dengan model regresi harus diadakan pengujian kualitas data dengan menggunakan statistik deskriptif dan asumsi klasik.

4. 6. 1. Statistik Deskriptif

Statistik ini digunakan untuk memberikan gambaran profil data sampel. Penelitian ini menggunakan statistik deskriptif yang terdiri dari rata-rata, deviasi standar, minumun dan maksimum.

4. 6. 2.

Salah satu syarat untuk pengujian hipotesis dengan menggunakan analisis regresi adalah uji asumsi klasik. Jika asumsi-asumsi tersebut tidak semua terpenuhi maka hasiya akan bias (Mason & Douglas, 1999). Uji ini meliputi: uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas.

Uji Asumsi Klasik

1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi normal atau mendekati normal.

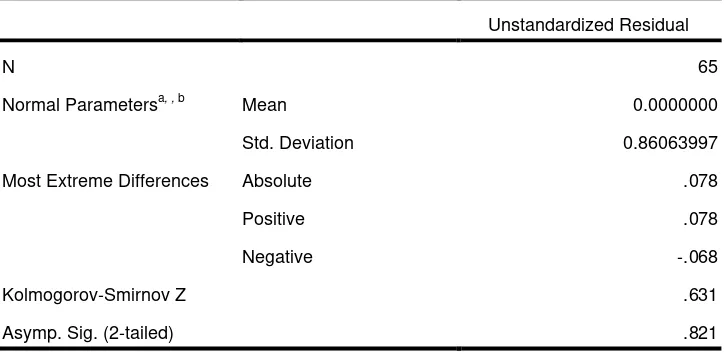

menyatakan jika nilai Kolmogorov-Smirnov (K-S) memiliki probabilitas lebih besar dari 0,05 (Santoso, 2007), maka variabel penelitian tersebut dapat dinyatakan berdistribusi normal.

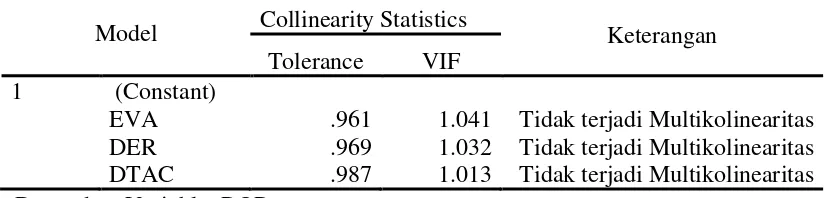

2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Menurut Gujarati (2008),

konsekuensi praktis yang timbul sebagai adanya multikoliniaritas ini adalah kesalahan standar penaksir semakin besar dan probabilitas untuk menerima hipotesis yang salah semakin besar. Multikolinearitas terjadi jika variabel bebas saling berkorelasi. Hal ini bisa menyebabkan kesimpulan yang salah sehubungan dengan manakah variabel bebas yang mempunyai pengaruh nyata dan yang tidak nyata.

Salah satu cara untuk mengetahui adanya multikoliniaritas adalah dengan melakukan uji VIF (Variance Inflation Factor). Nilai VIF yang tidak lebih dari 10 dan nilai tolerance tidak kurang dari 0,1, maka model dapat dikatakan terbebas dari multikoliniaritas. VIF = 1/ Tolerance, jika VIF = 10 maka Tolerance = 1/ 10 = 0,1. Semakin tinggi VIF maka semakin rendah Tolerance.

3. Uji Autokorelasi

pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Salah satu pengujian yang digunakan untuk mengetahui adanya autokorelasi adalah dengan memakai uji statistik Durbin–Watson (DW test). Adapun kriteria pengujiannya adalah (Setiaji, 2004):

a. Jika nilai D-W diantara 0 sampai 1,5 berarti ada Autokolerasi positif; b. Jika nilai D-W diantara 1,5 sampai 2,5 berarti tidak ada Autokolerasi; c. Jika nilai D-W diantara 2,5 sampai 4 berarti ada Autokolerasi negatif.

4. Uji Heteroskedastisitas

Uji ini bertujuan untuk melihat apakah dalam model regresi terjadi ketidaksamaan variabel dari residual satu pengamatan ke pengamatan yang lain. Jika variance

dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas, dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

4. 6. 3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan alat statistik Statistical Package for Social Science (SPSS) versi 17. SPSS dapat digunakan untuk melakukan analisis sebab akibat dengan lebih akurat karena telah dilengkapi dengan nearest neighbor analysis yang biasa digunakan dalam ilmu interpolasi (Pratisto, 2009).

Pengujian hipotesis pada penelitian ini membutuhkan dua pengujian hipotesis. Pengujian pertama menggunakan model regresi multivariat, yaitu menguji pengaruh variabel independern (EVA, leverage dan manajemen laba) terhadap return saham sebagai variabel dependennya. Metode ini akan menguji tingkat signifikansi dari pengaruh semua variabel independen terhadap variabel independennya.

Apabila nilai koefisien EVA signifikan, maka akan menunjukkan bahwa EVA berpengaruh terhadap return saham yang diukur dengan Rate of Return. Nilai koefisien leverage yang diukur dengan Debt to Equity Ratio signifikan menunjukkan bahwa terdapat pengaruh antara leverage terhadap return saham. Nilai koefisien manajemen laba yang diukur dengan diskresioner total akrual yang signifikan menunjukkan terdapat pengaruh antara manajemen laba terhadap return saham. Persamaan regresi untuk mengetahui pengaruh secara parsial dan simultan EVA, leverage dan manajemen laba terharap return saham disusun sebagai berikut:

Y = b0 + b1 X1 + b2 X2 + b3 X3

Keterangan: Y = Return Saham

+ ε

X1

= Koefisien regresi variabel bebas

Pengujian hasil analisis regresi dilakukan dengan melalui uji F untuk mengetahui pengaruh secara simultan dan uji t untuk mengetahui pengaruh secara parsial.

Hipotesis untuk uji statistik F adalah sebagai berikut : 1. H0 : b1 = b2 = b3

Artinya EVA, leverage dan manajemen laba secara simultan tidak berpengaruh signifikan terhadap return saham.

= 0

2. H1 : b1 ≠ b2≠ b3

Artinya EVA, leverage dan manajemen laba secara simultan berpengaruh signifikan terhadap return saham.

≠ 0

Kriteria pengambilan keputusan :

- Jika F hitung > F tabel dengan tingkat signifikan 5%, maka H0

- Jika F hitung < F tabel dengan tingkat signifikan 5%, maka H

ditolak atau hipotesis yang diajukan diterima.

0 diterima atau

Hipotesis untuk uji statistik t digunakan untuk menguji seberapa jauh pengaruh dari variabel independen secara parsial terhadap variabel dependen atau untuk melihat variabel apa yang memberikan pengaruh paling dominan diantara variabel yang ada. Hipotesis untuk uji t adalah sebagai berikut :

1. H0 : bi

Artinya EVA, leverage dan manajemen laba secara parsial tidak berpengaruh signifikan terhadap return saham.

= 0

2. H1 : bi

Artinya EVA, leverage dan manajemen laba secara parsial berpengaruh signifikan terhadap return saham.

≠ 0

Kriteria pengambilan keputusan :

- Jika t hitung > t tabel (df, α/2) atau t hitung < - t tabel (df, α/2), maka H0

- Jika - t tabel (df, α/2) ≤ t hitung ≤ t tabel (df, α/2), maka H

ditolak atau hipotesis yang diajukan diterima.

0 diterima atau

hipotesis yang diajukan ditolak.