PROSEDUR PEMBERIAN KREDIT UMUM PADA PT. BANK SUMUT CABANG PEMBANTU PANDAN KABUPATEN

TAPANULI TENGAH

TUGAS AKHIR

Diajukan Oleh: RIZKY UNDIP PRASETIO

122101034

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

i

KATA PENGANTAR

Bismillahirrahmanirrahim,

Puji dan syukur penulis ucapkan kepada Allah SWT, atas rahmat dan karunia

yang diberikan-Nya sehingga peneliti dapat menyelesaikan Tugas Akhir yang

berjudul “ Prosedur Pemberian Kredit Umum Pada PT. Bank SUMUT

Cabang Pembantu Pandan Kabupaten Tapanuli Tengah “ ini dengan baik. Tujuan dari pembuatan Tugas Akhir ini adalah untuk memenuhi syarat Kelulusan

Akademik Tingkat Pendidikan Diploma III di Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

Teristimewa penulis mengucapkan terima kasih kepada kedua orang tua,

ayahanda H. Sugiono S. BE dan ibunda Hj. Dewi Susiawati yang selalu membimbing, memberikan do’a dan semangat yang tidak putus. Namun berkat

bantuan dan dorongan dari berbagai pihak maka Tugas Akhir ini dapat

terselesaikan. Pada kesempatan ini penulis berterima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara atas dedikasinya demi

kemajuan Fakultas Ekonomi dan Bisnis.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III

Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera

Utara .

3. Bapak Syafrizal H.Situmorang, SE, M.Si selaku Sekretaris Program Studi

Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis

ii

4. Ibu Dra. Marhayanie. M.Si Selaku Dosen Pembimbing yang dengan sabar

telah memberikan bimbingan kepada penulis dalam menyelesaikan Tugas

akhir ini.

5. Bapak / Ibu Dosen di Fakultas Ekonomi dan Bisnis Universitas Sumatera

utara yang telah memberikan perkuliahan sehingga penulis dapat

menyelesaikan studi perkuliahan.

6. Teristimewa untuk Kakanda dan Abangda saya Teni Sri Widari dan Indra

Azhari, yang telah memberikan dorongan dan doa sehingga penulis

berhasil menyelesaikan Tugas Akhir ini.

7. Teristimewa buat Rahma Dhani, yang selalu memberikan semangat dan

perhatian kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini.

8. Teristimewa untuk sahabat-sahabat M.Ilham Ramadhan, Frisky Agashi

Sinulingga , Dwi Candra Lingga, Irvan Karo-Karo, M. Ismuroji dan Madi

Tumanggor terimakasih atas dukungan , semangat nasehat dan

persahabatan yang kita jalani selama ini.

Penulis menyadari bahwa masih banyak kekurangan yang ada dalam

penulisan Tugas Akhir ini. Untuk itu penulis menerima kritik dan saran yang

diberikan. Semoga Tugas Akhir ini dapat bermanfaat bagi yang menggunakannya,

dan menjadi amal bagi penulis .

Medan, Juni 2015

Rizky Undip Prasetio

iii

A. Sejarah Berdirinya Perusahaan ... 5

B. Makna Logo Bank SUMUT ... 7

C. Struktur Organisasi ... 8

D. Deskripsi Pekerjaan (Job Description) ... 8

E. Kinerja Usaha Terkini ... 21

H. Perencanaan Kredit dan Realisasinya ... 42

BAB IV KESIMPULAN DAN SARAN ... 47

A. Kesimpulan ... 47

B. Saran ... 48

iv

DAFTAR TABEL

Nomor Judul Halaman

Tabel

3.1

Realisasi Kredit 2013 –

2014 Pada PT. Bank

SUMUT

v

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1

Gambar 2.2

Logo Bank SUMUT ………

Struktur Organisasi Bank SUMUT KCP PANDAN

7

1 A. Latar Belakang

Peranan Bank dalam mendukung kegiatan dunia usaha kecil dan menengah

sangat besar. Bank bekerja untuk membantu dan mendorong kegiatan ekonomi.

Jasa yang diberikan bank adalah jasa lalu lintas peredaran uang. Melalui bank

kita dapat melakukan simpanan uang, transaksi keuangan dan memperoleh kredit

atau pinjaman uang untuk operasi usaha kecil dan menengah yang dijalankan.

Pemberian kredit merupakan salah satu usaha bank yang mengandung resiko.

Kredit yang diberikan akanmengandung resiko, apabila risiko atas pemberian

kredit dimaksud dapat diantisipasi dan dapat dikontrol dengan

parameter-parameter yang ditetapkan. Oleh karenanya pemberian kredit harus didasarkan

padacredit acceptance criteria yang jelas. Tujuanya dari kredit adalah untuk

membantu usaha kecil dan menengah agar dapat berkembang menjadi besar

sehingga dapa membantu perekonomian di masyarakat.

Kredit yang baik adalah kredit yang diberikan sesuai dengan kebutuhan riil

debitur sehingga dapat memperbaiki/meningkatkan kinerja usaha debitur dan

kredit dapat dikembalikan kepada bank dengan tepat waktu dan menguntungkan

bank. Dalam pemberian kredit, bank mengharapkan kredit tersebut harus dapat

dikembalikan dengan jumlah nilai yang diharapkan. Pemberian kredit tidak

sepenuhnya hanya didasarkan pada petunjuk pelaksanaan pemberian kredit atau

standar prosedur pemberian kredit yang berlaku, tetapi harusjuga

dan data yang memadai.

PT. Bank SUMUT Cabang Pembantu Pandan Kabupaten Tapanuli Tengah

merupakan salah satu cabang bank non devisa yang kegiatannya menyediakan

jasa keuangan bagi seluruh lapisan masyarakat. Jasa keuangan yang

diberikandibagi atas tiga kelompok, kelompok pertama adalah kegiatan

menghimpun dana (funding) dari masyarakat, maksudnya ialah dalam hal ini bank

sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat dengan cara

bank menawarkan produk simpanan atau rekening seperti rekening giro,

tabungan, dan rekening deposito. Kelompok kedua adalah kegiatan menyalurkan

dana(lending) yaitu bank memberikan pinjaman atau kredit kepada masyarakat

yang mengajukan permohonan, dengan kata lain bank menyediakan dana berupa

jaminan atau kredit bagi masyarakat yang membutuhkannya. Kelompok ketiga

adalah memberikan jasa-jasa bank lainnya (service) yang merupakan jasa

pendukung dari kegitan pokok bank seperti pengiriman, uang (transfer) penagihan

surat-surat berharga, penerimaan setoran tagihan rekening listrik,pajak dan jasa-

jasa lainnya.

Pemberian kredit merupakan aktivitas bank yang mengandung resiko. Untuk

memperkecil resiko yang terjadi, maka permohonan kredit harus dinilai oleh bank

atas dasar syarat yang dikenal dengan “5C“ (the five 5c of credit ) yaitu character,

capacity, capital, collateral, dan condition.

Pertama, yang harus yang diketahui dalam konsep ini dimana bank harus

mengetahui watak / kepribadian (Character) yaitu suatu penilaian tentang sifat–

sifat pribadi, watak dan kejujuran pelanggan / peminjam dalam memenuhi

dalam pelunasan pembayaran atas kredit yang diberikan. Ketiga, modal (Capital)

yaitu modal yang dimiliki perusahaan yang melakukan pinjaman dalam hal

mengetahui seberapa besar jumlah dana yang di butuhkan dalam permintaan

kredit dan dalam melakukan pembayaran terhadap kredit yang di berikan.

Keempat, jaminan (Collateral) yaitu jaminan yang dijadikan sebagai pengganti

apabila pelanggan / peminjam tidak melakukan pembayaran kredit. Kelima,

kondisi ekonomi (Condition of economy) yaitu dalam memberikan kredit perlu

dipertimbangkan faktor perekonomian secara keseluruhan. Faktor-faktor tersebut

meliputi peranan pemerintah, moneter, perbankan keuangan,ekonomi, dan

faktor-faktor lain yang mengahambat kegiatan usaha peminjam. Tujuan analisis ini

adalah agar bank yakin bahwa kredit yang diberikan benar-benar aman dan untuk

mengurangi kredit macet.

Proses pemberian kredit merupakan rangkaian tahapan yang bersifat

terintegrasi secara end to end process, yang harus dilalui saling keterkait dimulai

dari analisis kredit, evaluasi serta monitoring dan penyelesaian kredit bermasalah.

Dengan adanya prosedur pemberian kredit yang efisien dan efektif diharapkan

dapat terpenuhinya kebutuhan dana yang diperlukan baik oleh perusahaan,

pedagang dan masyarakat.

Dari uraian di atas dapat diketahui bahwa peranan kredit bank memiliki arti

penting bagi dunia usaha dewasa ini oleh karena itu penulis merasa tertarik untuk

B. Perumusan Masalah

Berdasarkan uraian yang telah dipaparkan di atas maka yang menjadi

permasalahan adalah Bagaimana Prosedur Pemberian Kredit Umum Pada PT.

Bank SUMUT Cabang Pembantu Pandan Kabupaten Tapanuli Tengah ?

C. Tujuan Penelitian

Adapun yang menjadi tujuan dari pengamatan ini adalah untuk mengetahui

prosedur pemberian kredit umum pada PT. Bank SUMUT Cabang Pembantu

Pandan Kabupaten Tapanuli Tengah

D. Manfaat Penelitian

1. Bagi penulis, penulisan tugas akhir ini merupakan salah satu syarat untuk

menyelesaikan pendidikan diprogram Diploma III, fakultas ekonomi

Universitas Sumatera Utara, dan sekaligus bisa menambah wawasan

penulisan tentang sistem pemberian dan pengawasan kredit.

2. Bagi lembaga pendidikan, penulisan tugas akhir ini akan bermanfaat atau

berguna sebagai bahan masukan bagi penulis–penulis lainnya yang ingin

mengetahui tentang dunia perbankan khususnya di PT. Bank SUMUT

Cabang Pembantu Pandan Kabupaten Tapanuli Tengah

3. Bagi PT. Bank Sumut Cabang Pembantu Pandan Kabupaten Tapanuli

Tengah, penulisan Tugas akhir ini dapat digunakan sebagai salah satu

bahan pertimbangan dalam mengambil langkah-langkah perbaikan

pada masa yang akan datang sehingga diharapkan dapat terus

5 A. Sejarah Berdirinya Perusahaan

Bank Pembangunan Daerah Sumatera Utara (BPDSU) didirikan pada tanggal

4 November 1961 dengan Akte Notaris Rusli No. 22 dalam bentuk Perseroan

Terbatas. BerdasarkanUndang- Undang Nomor 13 Tahun 1962 tentang Ketentuan

Pokok Bank PembangunanDaerah, bentuk usaha diubah menjadi Badan Usaha

Milik Daerah (BUMD) sesuai dengan peraturan Daerah Tingkat I Sumatera Utara

Nomor 5 tahun 1965, dengan modal sebesar Rp 100.000.000,- dan saham dimiliki

oleh Pemerintah Daerah Tingkat I Sumatera Utaradan Pemerintah Daerah Tingkat

II Sumatera Utara. Dalam perkembangan selanjutnya,sesuai dengan kebutuhan,

terjadi beberapa kali perubahan peraturan daerahuntuk meningkatkan modal

disetor.Pada tanggal 16 April 1999 bentuk Badan Hukum diubah kembali menjadi

PerseroanTerbatas sesuai dengan akte pendirian Perseroan Terbatas Nomor 38

Tahun 1999 NotarisAlina Nasution, S.H. yang telah mendapat pengesahan dari

Menteri Kehakiman RepublikIndonesia Nomor C-8224 HT.01.01 Tahun 1999,

dan telah diumumkan dalam Berita Negara Republik Indonesia Nomor : 54

tanggal 6 Juli 1999,dengan Modal Dasar Rp.400.000.000.000,-. Dasar perubahan

bentuk hukum dan modal dasar sebelumnya telah dituangkan dalam Peraturan

Daerah Tingkat I Sumatera Utara Nomor 2 tahun 1999.Sesuai dengan kebutuhan

dan perkembangan selanjutnya dengan Akte Nomor 31 Tanggal15 Desember

1999 modal dasar ditingkatkan menjadi Rp 500.000.000.000,-.Dalam pelaksanaan

disingkat menjadi PT Bank SUMUT pada tanggal 16 April 1999 tercatat pernah

menempati kantor di Jl. Palang Merah Medan, kemudian dipindahkan ke Jl.

ImamBonjol Nomor 7 Medan. Pada tanggal 20 April 1989, Rudini sebagai

Menteri Dalam Negeri yang menjabat pada saat itu berkenan meresmikan

pemakaian gedung kantor baruyang cukup megah yang terletak di jantung bisnis

kota Medan tepatnya di Jl. Imam Bonjol Nomor 18 Medan yang ditempati hingga

saat ini.Seiring dengan perkembangan dunia perbankan yang semakin pesat, maka

kini PT Bank SUMUT telah memiliki unit kerja yang berjumlah 23 Kantor

Cabang yang terdiri dari 20 Kantor Cabang Konvensional dan 3 Kantor Cabang

Syariah, 60 Kantor Cabang Pembantu,2 Payment point yang berfungsi untuk

melayani pembayaran Pajak Kendaraan Bermotor (PKB), 16 Kas Mobil, 61 Mesin

ATM.

VISI

Menjadi Bank andalan bagi membantu dan mendorong pertumbuhan

perekonomian dan pembangunan daerah di segala bidang serta sebagai salah satu

sumber pendapatan daerah dalam rangka meningkatkan taraf hidup rakyat.

MISI

Mengelolah dana pemerintah dan masyarakat secara profesional yang

B. Makna Logo Bank SUMUT

Gambar 2.1 Logo Bank SUMUT

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf ”U” yang

saling berkait bersinergi membentuk huruf ”S” yang merupakan kata awal

”SUMUT”. Sebuah penggambaran bentuk kerjasama yang sangat erat antara Bank

SUMUT, ”Menjadi bank andalan bagi membantu dan mendorong pertumbuhan

perekonomian dan pembangunan daerah disegala bidang serta sebagai salah satu

sumber pendapatan daerah dalam rangkameningkatkan taraf hidup rakyat”. Warna

orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan dengan

energikyang dipadu dengan warna biru yang sportif danprofesional sebagaimana

misi Bank SUMUT ”Mengelola dana pemerintah dan masyarakat secara

profesional yang didasarkan pada prinsip-prinsip ”Compliance”. Warna putih

sebagai ungkapan ketulusan hati untuk melayani sebagaimana statemen

Bank SUMUT, ”Memberikan Pelayanan Terbaik”. Jenis huruf ”Platino Bold”

sederhana danmudah dibaca. Penulisan Bank dengan huruf kecil dan SUMUT

dengan huruf kapital guna lebih mengedepankan Sumatera Utara, sebagai

gambaran keinginan dan dukungan untuk membangun dan membesarkan

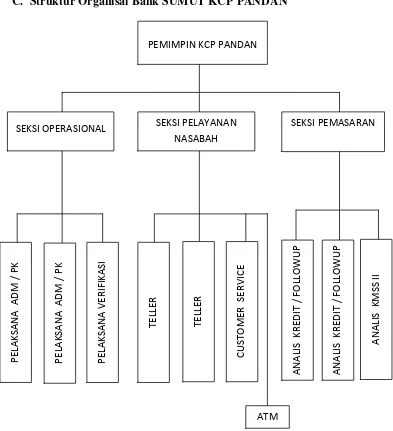

C. Struktur Organisai Bank SUMUT KCP PANDAN

Gambar 2.2 Struktur Organisasi Bank SUMUT KCP PANDAN Sumber: PT.Bank SUMUT Cabang Pembantu Pandan

D. Deskripsi Pekerjaan (Job Description)

PT. Bank Sumut Cabang Pembantu USU memiliki bagian tugas, wewenang,

dan tanggung jawab sesuai dengan bagian masing–masing:

Tugas Pemimpin Cabang Pembantu

1. Memimpin,mengkordinasi, mengarahkan, membimbing, mengawasi dan PEMIMPIN KCP PANDAN

SEKSI OPERASIONAL SEKSI PELAYANAN

mengendalikan serta mengevaluasi.

2. Mengajukan rencana anggaran, investasi, investasi Kantor Cabang

Pembantu untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan

Bank.

3. Menyusun program kerja kantor cabaang pembantu sehubung dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induk.

5. Memeriksa setiap proses pengambilan keputusan keputusan dan

memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas

toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan

datang.

6. Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap

kegiatan operasional, kredit, likuiditas, pasar dan resiko lainnya.

7. Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan

kantor Cabang pembantu kepada pemimpin cabang induk.

8. Memantau dan memastikan serta melaporkan setiap transaksi yang

dikategorikan transaksi uang tunai (cash transaction) dan transaksi

keuangan mencurigakan (suspecious transaction).

9. Melakuakan evaluasi atas kinerja Kantor Cabang Pembantu.

10.Mengelola dana Pemerintah Daerah (untuk Kantor Cabang Pembantu yang

11.Mengelola dan mengamankan kunci penyimpanan uang dan surat berharga

atau surat barang agunan

12.Menghadiri dan memberikan pendapat dalam rapat Kelompok Pemutus

Kredit atas permohonan kredit yang diajukan.

13.Mengadakan rapat yang bersifat koordinas, bimbingan, pengarahan,

transfer of knowledge dan sosialisasi ketentuan maupun produk baru

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

14.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

15.Melakukan koordinasi kerja dengan unit kerja dengan unit kerja di Kantor

Cabang Induk maupun unit kerja di bawah kantor cabang lainnya.

16.Mewakili Bank dalam mengadakan hubungan atau kerjasama dengan

pihak lain berkaitan dengan pelaksanaan fungsi kantor cabang pembantu.

17.Membuat laporan terkait operasional Bank sesuai ketentuan yang berlaku.

18.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang

Tanggung Jawab Pemimpin Cabang Pembantu 1. Bertanggung jawab atas :

a. Seluruh operasional kantor cabang kepada pemimpin cabang induk.

b. Kinerja kantor cabang dengan mengacu pada Rencana Kerja Anggaran

Tahunan dan standar rasio yang sehat.

c. Pencapaian program kerja kantor cabang pembantu.

d. Terjaminnya likuiditas Bank sesuai ketentuan yang berlaku.

f. Pengeluaran biaya yang terjadi di kantor cabang pembantu.

g. Kebenaran dan ketepatan waktu laporan yang diterbitkan.

h. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan

standar opersional prosedur dilingkungan kantor cabang pembantu.

i. Penerapan tata kelola perusahaan dilingkungan kantorcabang

pembantu.

j. Keberhasilan pelaksanaan standar pelayanan Bank Sumut dilingkungan

kantor cabang pembantu.

k. Disiplin kerja pejabat, staf dan pegawai dilingkungan kantor cabang

pembantu.

l. Keamanan transaksi dan penggunaan aplikasi OLIB’s.

m. Kerahasiaan dan keselamatan dokumen, arsip serta seluruh kekayaan

perusahaan yang berada dilingkungan kantor cabang pembantu.

2. Memegang teguh rahasia jabatan dan rahasia bank.

Tugas Pemimpin Seksi Operasional

1. Membantu pemimpin cabang pembantu dalam :

a. Memeriksa kebenaran posting atas seluruh transaksi keuangan di kantor

cabang.

b. Mengelola aktiva tetap, investaris dan barang logistik berupa peralat

tulis menulis serta barang cetakan operasional kantor cabang pembantu.

c. Mengelola sumber daya manusia kantor cabang pembantu

d. Merawat, menata dan menjaga kantor dan lingkungan agar senantiasa

bersih, indah dan aman.

Operasional Prosedur dilingkungan Seksi Operasional.

f. Mengawasi pelaksanaan tata kelolaperusahaanGood Corporate

government (GCG) oleh pegawai dilingkungan Seksi Operasional.

g. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

dilingkungan Seksi Operasional.

h. Mengawasi penggunaan teknologi informasi oleh pegawai

dilingkungan Seksi Operasional.

2. Mengajukan rencana anggaran, investasi, investasi untuk seksi operasional

dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank

3. Menyusun program kerja Seksi Operasional sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Memindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Pembantu.

5. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya dan test key.

6. Menerima dan memeriksa bukti atau advice atau informasi sehubung

dengan transfer atau inkasso

7. Memeriksa dan mengadministrasikan daftar warkat-warkat yang akan

dikliringkan/pengambilan dan daftar warkat–warkat pemindah bukuan.

8. Memeriksa surat keterangan penolakan warkat kliring.

9. Memeriksa dan mengawasi pembukuan warkat-warkat kliring ke

10.Memeriksa Nota Selisih atau Rekonsiliasi dan menyelesaikan transaksi

yang belum dibukukan.

11.Menerima, menyimpan dan menata usahakan seluruh dokumen dan surat–

surat barang agunan yang berkenaan dengan mencairkan kredit.

12.Melakukan pengikatan asuransi barang agunan yang wajib

dipertanggungkan.

13.Membuat dan memeriksa kebenaran isi persetujuan membuka kredit atau

penjanjian kredit dan pengikatan barang agunan serta akta perjanjian

lainya yang dibuat notaris, yang berkenaan dengan pencairan kredit,

termasuk Bank Garansi.

14.Membuat berita acara dan surat–surat yang berkaitan dengan pengambilan

agunan.

15.Membuat nota–nota pembebanan yang berkaitan dengan pencairan kredit.

16.Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta

mencocokkannya dengan neraca.

17.Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar

pada akhir tahun buku.

18.Mengatur pemakaian kendaraan dinas untuk keperluan kantor cabang

pembantu.

19.Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanannya.

20.Melakukan administrasi dan pendistribusian surat menyurat dan

mengawasi, memelihara serta mengatur ruang arsip Kantor Cabang

21.Menatausahakan Surat Edaran, Surat Intruksi, Surat Keputusan Nota Dinas

Direksi dan naskah tata dinas lainya.

22.Memonitor dan mengerjakan pengiriman surat melalaui tromol pos

maupun mengantar surat.

23.Melakukan evaluasi atas kinerja Seksi Operasional.

24.Memberikan saran dan atau pertimbangan kepada pemimpin cabang

pembantu tentang langkah–langkah yang perlu diambil dibidang tugasnya

25.Melakukan koordinasi kerja dengan unit kerja dikantor cabang pembantu

maupun kantor cabang induk.

26.Membuat laporan terkait dengan operasional Seksi Operasional sesuai

ketentuan yang berlaku.

27.Melaksanakan tugas lainya sesuai fungsi dan aktivitas Seksi Operasional.

Tanggung Jawab Pemimpin Seksi Operasional

1. Bertanggung jawab kepada Pemimpin Cabang Pembantu atas :

a. Seluruh operasional Seksi Operasional.

b. Kinerja Seksi Operasional dengan mengacu pada Rencana Kerja

Anggaran Tahunan dan standar rasio yang sehat.

c. Pencapaian program kerja Seksi Operasional.

d. Biaya yang terjadi yang berhubungan dengan seksi operasional yang

mengacu kepada standar rasio yang sehat.

e. Keamanan dan keselamatan serta kerahasian Test Key pengiriman uang.

f. Keamanan dan keselamatan seluruh dokumen asli (agunan dan bekas

kredit).

h. Kebenaran dan ketepatan waktu laporan yang diterbitkan.

i. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan

standar opersional prosedur dilingkungan Seksi Operasional.

j. Penerapan tata kelola perusahaan dilingkungan Seksi Operasional.

k. Keberhasilan pelaksanaan standar pelayanan Bank Sumut di

lingkungan Seksi Operasional.

l. Disiplin kerja pejabat, staf dan pegawai dilingkungan Seksi

Operasional.

m. Kerahasiaan dan keselamatan dokumen, arsip serta seluruh kekayaan

perusahaan yang berada dilingkungan Seksi Operasional.

2. Memegang teguh rahasia jabatan dan rahasia bank

Tugas Pemimpin Seksi Pelayanan Nasabah

1. Membantu Pemimpin Cabang Pembantu dalam :

a. Memelihara persedian kas pada tingkat efesien sehingga likuiditas tidak

terganggu dalam rangka mengoptimalkan rentabilitas.

b. Mengelola dana Pemerintah Daerah (untuk unit kantor yang ada

rekening kas daerah) dan menjaga agar tidak beralih ke bank lain.

c. Menjalin dan memelihara hubungan dengan masyarakat dan instansi

pemilik dana.

d. Mengawasi jumlah dana tunai yang dikuasai para Teller agar tetap

dalam batas yang diizinkan oleh ketentuan berlaku

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Operasional Prosedur dilingkungan Seksi Pelayanan Nasabah.

CorporateGovernment (GCG) oleh pegawai dilingkungan Seksi

Pelayanan Nasabah.

g. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

dilingkungan Seksi Pelayanan Nasabah.

h. Mengawasi penggunaan teknologi informasi oleh pegawai

dilingkungan Pelayanan Nasabah.

2. Mengajukan rencana anggaran, investasi untu seksi Pelayanan Nasabah

untuk dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank.

3. Menyusun program kerja Seksi Pelayanan Nasabah sehubung dengan

upaya pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

4. Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimin Cabang Pembantu

untuk diteruskan kepada Pemimpin Cabang Induk.

5. Memeriksa status calon Nasabah Simpanan Giro dalam Daftar Hitam

Bank Indonesia.

6. Mengadminstrasikan pembukuan dan penutupan rekening serta membuat

dan memeliharaan Buku Register Nasabah dan Daftar Hitam (black list).

7. Melayani penjualan blanko Cek atau Bilyet Giro dan membebankan biaya

yang berkenaan dengan hal tersebut serta biaya-biaya lainya yang

berhubungan dengan pembukaan dan penutupan rekening.

8. Membuat Referensi Bank, dana blokir dan sejenisnya sesuai ketentuan

9. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

penarikan / penyetoran tabungan, giro dan penerbitan/pencairan deposito /

sertifikasi deposito serta mensahkannya sesuai batas wewenangannya.

10.Memeriksa kebenaran perhitungan penutupan buku kas dan perincian kas

serta mencocokkannya dengan jumlah uang.

11.Menyesuaikan cetakan hasil rekapitulasi mutasi harian kas dengan

penerimaan setoran atau pembayaran tunai oleh teller.

12.Memberikan saran dan atau pertimbangan kepada pemimpin cabang

pembantu tentang langkah–langkah yang perlu diambil dibidang tugasnya.

13.Memeriksa setiap proses pengambilan keputusan dan memastikan risiko–

risiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak

merugikan Bank baik saat ini maupun masa yang akan dating.

14.Meminimalisir setiap potensi risiko yang mungkin terjadi pada setiap

kegiatan operasional di Seksi Pelayanan Nasabah.

15.Melaporkan setiap risiko yang berpotensi terjadi atas setiap kegiatan Seksi

Pelayanan Nasabah kepada Pemimpin Cabang Pembantu.

16.Menghadiri rapat yang bersifat koordinasi, bimbingan, pengarahan,

transfer of knowledge dan atau sosialisasi ketentuan maupun produk baru

secara periodik dalam rangka peningkatan kinerja, pengetahuan dan

pelayanan.

17.Melakukan koordinasi kinerja dengan unit kerja dikantor cabang pembantu

maupun di kantor cabang induk.

18.Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan /

pembantu.

19.Membuat laporan terkait operasional Seksi Pelayanan Nasabah sesuai

ketentuan yang berlaku.

20.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang

pembantu.

Tugas Pemimpin Seksi Pemasaran

1. Membantu pemimpin cabang pembantu dalam :

a. Kegiatan memasarkan produk dana, kredit, dan jasa dan layanan sesuai

rencana kerja bank.

b. Melakukan analisa permohonan kredit dan bank garansi terdiri dari :

2. Meninjau lokasi usaha atau proyek yang akan dibayar,

3. Memeriksa data calon debitur melalui sistem informasi deitur,

4. Melaksanakan transaksi barang agunan,

5. Melakukan pemeriksaan keabsahan izin usaha / keaslian surat barang

agunan atau kebenaran atau keaslian Surat Perintah Kerja (SPK) maupun

kontrak kerja pada instansi yang berwenang,

6. Membuat undang –undang rapat anggota Komite Pemutusan Kredit,

7. Membuat surat persetujuan atau penolakan pemberian kredit.

a. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar

Operasional Prosedur di lingkungan Seksi Pemasaran.

b. Mengawasi pelaksanaan tata kelola perusahaan Good Corporate

Government (GCG) oleh pegawai di lingkungan Seksi Pemasaran.

c. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai

d. Mengawasi penggunaan teknologi informasi oleh pegawai di

lingkungan Seksi Pemasaran

8. Mengajukan rencana anggaran, investasi, investasi Seksi Pemasaran untuk

dituangkan ke dalam Rencana Kerja Angguran Tahunan Bank.

9. Menyusun program kerja Seksi Pemasaran sehubung dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaanya.

10.Menindak lanjuti hasil temuan dan atau rekomendasi dari kontrol intern

atau Satuan Pemeriksaan Intern (SPI) atau Pemeriksa Eksternal serta

melaporkan tindak lanjut temuan kepada Pemimpin Cabang Induk.

11.Melakukan kunjungan ke lokasi usaha atau proyek yang telah dibiayai

secara periodik dalam rangka pengawasan atas kredit yang diberikan.

12.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

Pembantu tentang langkah-langkah yang perlu diambil tugasnya.

13.Memeriksa setiap proses pengambilan keputusan-keputusan dan

memastikan resiko-resiko yang diambil atas setiap keputusan dalam batas

toleransi yang tidak merugikan Bank baik saat ini maupun masa yang akan

datang.

14.Meminimalisir setiap potensi resiko yang mungkin terjadi pada setiap

kegiatan operasional di Seksi Pemasaran.

15.Melaporkan setiap resiko yang berpotensi terjadi atas setiap kegiatan Seksi

Pemasaran kepada Pemimpin Cabang Pembantu.

16.Menghadiri dan memberikan pendapat dalam rapat kelompok pemutusan

17.Menghadiri rapat bersifat koordinasi, bimbingan, pengarahan, transfer of

knowledge dan atau sosialisasi ketentuan maupun produk baru secara

periodik dalam rangka peningkatan kinerja, pengetahuan dan pelayanan.

18.Memberikan saran dan atau pertimbangan kepada Pemimpin Cabang

tentang langkah -langkah yang perlu diambil dibidang tugasnya.

19.Melakukan koordinasi kerja dengan unit kerja dengan di Kantor Cabang

Pembantu maupun di Kantor Cabang Induk.

20.Mewakili Pemimpin Cabang Pembantu dalam mengadakan hubungan atau

kerjasama dengan pihak lain berkaitan pelaksanaan fungsi kantorcabang

pembantu.

21.Membuat laporan terkait operasional Seksi Pemasaran sesuai ketentuan

yang berlaku.

22.Melaksanakan tugas lainnya sesuai fungsi dan aktivitas kantor cabang

pembantu.

Tanggung Jawab Pemimpin Seksi Pemasaran

Bertanggung jawab kepada Pemimpin Cabang Pembantu atas:

1. Seluruh operasional Seksi Pemasaran.

2. Kinerja Seksi Pemasaran dengan mengacu pada rencana kerja anggaran

tahunan dan standar rasio yang sehat.

3. Pencapaian program kerja Seksi Pemasaran.

4. Kelayakan dan kualitas kredit yang diberikan.

5. Kebenaran dan ketetapan waktu laporan yang diterbitkan.

6. Pemahaman dan kepatuhan melaksanakan pekerjaan sesuai dengan standar

7. Penerapan tata kelola perusahaan dilingkungan seksi pemasaran.

8. Keberhasilan pelaksanaan standar pelayanan bank Sumut di lingkungan

seksi pemasaran.

9. Displin kerja pejabat,staf,pegawai di lingkungan seksi pemasaran.

10.Keamanan transaksi dan penggunaan aplikasi OLIB’S.

11.Kerahasiaan dan keselamatan dokumen, arsip serta seluruh kekayaan

perusahaan yang berada di lingkungan seksi pemasaran.

12.Memang teguh rahasia jabatan dan rahasia bank.

E. Kinerja Usaha Terkini

Kinerja usaha adalah kemampuan kerja dan prestasi yang dicapai dari suatu

perusahaan untuk mencapai tujuan dan sasaran yang ingin dicapai perusahaan

tersebut. Kinerja usaha dapat dijadikan suatu alat ukur untuk melihat kesuksesan

dan pertumbuhan suatu perusahaan, dimana kesuksesan dan pertumbuhan tersebut

dapat dilihat dari kegiatan operasional yang dilakukan perusahaan efektif dan

efisien serta kemampuan perusahaan untuk memperoleh laba sesuai yang

diinginkan perusahaan.

Adapun kinerja usaha yang dilakukan dari PT. Bank SUMUT Kantor Cabang

Pembantu Pandan Kabupaten Tapanuli Tengah. Bila dilihat dari struktur

organisasinya sudah cukup baik. Struktur organisasi perusahaan ini pada

pokoknya mengandung penetapan batas-batas tugas, wewenang dan tanggung

jawab dari masing-masing karyawan perusahaan. Bank juga sudah baik dalam hal

pelayanan terhadap nasabah yakni dalam memberikan produk dana seperti

dengan itu, PT. Bank SUMUT Kantor Cabang Pembantu Pandan Kabupaten

Tapanuli Tengah. dalam melakukan aktivitas operasi perusahaan yakni dari

penyaluran kredit sudah baik. Hal ini dapat dilihat dari banyaknya jenis kredit

yang diberikan bank kepada masyarakat atau nasabah.

Pelaksanaan pemberian kredit yang ada selama ini berjalan dengan baik

karena bank selama ini berusaha untuk menyalurkan kredit kepada masyarakat

atau nasabah yang membutuhkan kredit tersebut. Bank juga tidak membeda-

bedakan setiap nasabah yang datang. Sehingga bank dalam menyalurkan

kreditnya selalu bertindak sesuai dengan peraturan ataupun ketentuan–ketentuan.

F. Rencana Kegiatan

Adapun rencana kegiatan yang akan dilakukan oleh PT. Bank SUMUT

Cabang Pembantu Pandan Kabupaten Tapanuli Tengah adalah sebagai berikut :

1. Meningkatkan Kualitas Sumber Daya Manusia (Increasing the Quality

of Human Resource)

Bank SUMUT menyadari bahwa kualitas sumberdaya manusia

memiliki peran yang sangat penting, sebagai mitra dalam menunjang

keberhasilan kegiatan usaha Bank SUMUT.

2. Mewujudkan Layanan Prima (Creating First-class Service)

Guna mendukung pertumbuhan usaha terutama dalam meningkatkan

daya saing melalui pengembangan produk serta peningkatan layanan

perbankan yang aman, cepat, efektif, akurat, dan realtime on-line.

Bank SUMUT sangat mengutamakan pelayanan yamg prima untuk

23 A. Pengertian Kredit

Pemberian kredit merupakan salah satu bentuk usaha yang dapat dilakukan

oleh sebuah bank. Kredit merupakan pos harta terbesar. Kredit juga merupakan

sumber utama pendapatan bank, sekaligus sumber risiko terbesar. Kredit

diberikan kepada nasabah perorangan maupun badan usaha.

Kata “kredit” berasal dari bahasa latincredere yang berarti percaya atau to

believe atau to trust. Oleh karena itu, dasar pemikiran persetujuan pemberian

kredit oleh suatu lembaga keuangan/bank kepada seseorang atau badan usaha

berlandaskan kepercayaan (faith).Rivai.dkk, (2006:5) menjelaskan bahwa dalam

prakteknya kredit adalah suatu tindakan atas dasar perjanjian dimana dalam

perjanjian tersebut terdapat penyerahan nilai ekonomi sekarang atas kepercayaan

bahwa akan mendapatkan kembali suatu nilai ekonomi yang sama dikemudian

hari.Maksudnya, pemberi kredit percaya kepada si penerima kredit bahwa kredit

yang disalurkan pasti akan kembali pokok beserta bunganya sesuai dengan

perjanjian kedua belah pihak. Sedangkan bagi si penerima kredit mempunyai

kewajiban untuk membayar sesuai dengan jangka waktu disertai sewa modal dan

biaya-biaya yang disepakati.

Komaruddin (2001:3) mendefenisikan kredit dengan berbagai cara, antara

lain:

a. Kredit dianggap sebagai waktu yang diberikan untuk membayar barang

b. Kredit merupakan penyediaan uang atau tagihan (yang disamakan dengan

uang) berdasarkan kesepakatan pinjam-meminjam antara bank dan pihak

lain yang dalam hal ini peminjam berkewajiban melunasi kewajibannya

setelah jangka waktu tertentu dengan sejumlah bunga yang telah

ditetapkan lebih dahulu.

c. Kredit adalah kepercayaan yang diberikan berhubungan dengan kekayaan

yang diserahkan atas janji pembayaran kelak. Kredit adalah dana yang

tersimpan dalam perkiraan bank.

Pemberian kredit merupakan salah satu bentuk usaha yang dapat dilakukan

oleh sebuah bank. Kredit merupakan pos harta terbesar. Kredit juga merupakan

sumber utama pendapatan bank, sekaligus sumber risiko terbesar. Kredit

diberikan kepada nasabah perorangan maupun badan usaha.

B. Unsur - Unsur Kredit

Kredit yang diberikan oleh suatu lembaga kredit didasarkan atas kepercayaan

bahwa penerima kredit akan mengembalikan pinjaman yang diterimanya sesuai

dengan jangka waktu dan syarat - syarat yang telah disetujui oleh kedua belah

pihak. Dari uraian tersebut, maka dalam kredit terdapat unsur–unsur. Suyatno,dkk,

(1995:14)

a. Amanat merupakan segala sesuatu yang telah dipercayakan kepada

manusia, baik yang berkaitan dengan hak dirinya maupun hak pihak lain.

Bank yakin benar bahwa prestasi yang diberikan kepada para nasabah

akan diterima kembali di waktu tertentu kelak.

antara saat pemberian prestasi dan saat pengembaliannya. Dalam transaksi

kredit terdapat tenggang waktu antara peristiwa prestasi dan kontraprestasi

c. Risiko, dimana dalam setiap kredit akan mengandung risiko tertentu, yaitu

risiko kehilangan seluruhnya atau sebagian. Hal ini disebabkan oleh

tenggang waktu yang diberikan bank. Semakin panjang jangka waktu

kredit, maka semakin besar risikonya, demikian pula sebaliknya. Risiko ini

menjadi tanggungan bank, baik risiko yang disengaja oleh nasabah.

C. Jenis – Jenis Kredit Pada Bank SUMUT

PT. Bank SUMUT Kantor Cabang Pembantu Kabupaten Tapanuli Tengah

dalam hal menyalurkan dananya ke masyarakat dalam bentuk kredit untuk

mendukung aktivitas masyarakat, menyediakan produk-produk sebagai berikut:

1. Kredit Angsuran Lainnya (KAL)

Kredit angsuran lainnya adalah kredit angsuran bagi perorangan maupun

badan usaha atau professional yang mempunyai usaha produktif dan atau

mempunyai penghasilan tetap untuk memenuhi kebutuhan modal usaha,

investasi dan konsumtif sejalan dengan tujuan bank untuk membantu

masyarakat demi meningkatkan kesejahteraan hidup.

Syarat dan ketentuan :

1. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah

2. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

3. Mempunyai penghasilan tetap atau mempunyai usaha yang layak

4. Memiliki rekening tabungan Bank Sumut

5. Tidak tercantum dalam daftar hitam BI

6. Dokumen legalitas pemohon: KTP, kartu keluarga, Slip gaji dan surat

keterangan bekerja.

7. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan.

8. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan

audited dari konsultan indipenden)

9. Agunan berupa barang tidak bergerak seperti tanah yang sudah

mempunyai SHM dan bangunan yang mempunyai SHGB.

10.Agunan untuk kredit dengan tujuan investasi dan atau konsumsi adalah

objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan

ketentuan Bank yang berlaku.

11.Bunga ringan:

a. Plafond Rp 0 – Rp.200.000.000 = 16 % per tahun

b. Plafond Rp.200.000.000-Rp.700.000.000 = 15 % per tahun

Dengan system anuitas. Maksimal peminjaman= 5 tahun.Pada kredit ini

dianalisis bahwa kredit dibawah Rp.200.000.000 dikenakan

bunga 16% per tahun dari plafond, biaya awal 1% dari kredit.

2. Kredit Kepemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera) KPR - Sumut Sejahtera adalah solusi kepemilikan rumah pribadi Anda untuk

keperluan pembelian rumah tinggal / apartemen / ruko / rukan yang dijual melalui

developer. Untuk berbagi kebtuhan pembiayaan, dapat digunakan pembiayaan

dalam kondisi baru maupun bekas (second). Suku bunga kredit relative rendah,

dihitung secara anuitas dan diberlakukan secara floating rate yang akan

disesuaikan berdasarkan perkembangan suku bunga pasar.

Syarat dan ketentuan :

1. Pemohon adalah WNI, usia minimal 21 tahun atau telah menikah dan

maksimal umur 56 tahun.

2. Memiliki masa kerja atau telah menjalankan usaha dalam bidangnya

minimal 1 tahun.

3. Mempunyai penghasilan tetap atau mempunyai usaha yang layak dibiayai.

4. Memiliki rekening tabungan Bank Sumut.

5. Tidak tercantum dalam daftar hitam BI.

6. Dokumen legalitas pemohon:

a. Foto copi KTP suami dan istri.

b. Pas photo

c. Kartu keluarga

d. Foto copy surat nikah

e. Slip gaji dan surat keterangan bekerja atau SK pegawai

7. Foto copi dokumen kepemilikan rumah dilengkapi SHM/SHGB/IMB dan

PBB terakhir.

8. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan

9. Agunan berupa barang tidak bergerak seperti tanah yang sudah

mempunyai SHMdan bangunan yang mempunyai SHGB.

objek yang dibiayai dan atau asset lain yang dimiliki sesuai dengan

ketentuan Bank yang berlaku.

11.Plafond maksimal 40 % dari pendapatan per bulan, pembiayaan sendiri

minimal 20%

12.Bunga 12 % dihitung dengan metode anuitas bulanan yang disesuaikan

dengan suku bunga pasar.

13.Maksimal jangka waktu 15 tahun.

Pada kredit ini dianalisis dari segi pendapatan, bahwa maksimal jumlah cicilan

adalah 40% dari penghasilan per bulan.

3. Kredit Surat Perintah Kerja (SPK)

Kredit SPK adalah kredit modal kerja dengan metode rekening koran untuk

membantu mendukung modal kerja pengusaha yang mendapatkan kontrak kerja

pemborongan / pengadaan barang atau jasa dari instansi pemerintahan maupun

perusahaan swasta sehingga dapat memperlancar penyelesaian proyek sesuai

dengan waktu yang telah ditetapkan.

Syarat dan ketentuan :

1. Kontraktor/Rekanan Pemenang Tender atau Pemegang SPK / Kontrak

Kerja.

2. Mempunyai Badan Usaha berbadan hokum.

3. Memiliki rekening Giro Bank Sumut.

4. Agunan Utama berupa Hak Tagih atas SPK / Kontrak Kerja dan Agunan

Tambahan berupa barang bergerak dan tidak bergerak.

5. Plafond Kredit disesuaikan oleh kebutuhan pekerjaan :

seperti pekerjaan sipil, bangunan dan sejenisnya.

b. Maksimum plafond kredit 70% dari harga pekerjaan leveransir seperti

pengadaan barang dan sejenisnya.

6. Pelunasan kredit fleksibel, dengan sistem penurunan plafod secara

proposional berdasarkan pembayaran termin proyek atau cash flow yang

telah disepakati.

7. Jangka waktu kredit adalah berdasarkan jangka waktu proyek ditambah

waktu yang layak 3 (tiga) bulan.

8. Bunga 16 %

Pada kredit ini dianalisis bahwa maksimum plafond adalah 60 % dari

harga proyek seperti pekerjaan sipil dan bangunan, sedangkan untuk pekerjaan

pengadaan barang diberi maksimal plafond 70 % dan jangka waktunya adalah

jangka waktu proyek ditambah waktu layak 3 bulan.

4. Kredit Multi Guna (KMG)

Kredit multi guna adalah kredit angsuran guna memenuhi kebutuhan

masyarakat yang memiliki penghasilan tetap untuk berbagai keperluan seperti

biaya sekolah anak, biaya perbaikan rumah, biaya pengobatan, membeli barang-

barang kebutuhan maupun untuk modal membuka usaha sampingan dengan bunga

menarik, proses mudah dan cepat. Fasilitas Kredit Multiguna diberikan pegawai

dan calon pegawai dinas / instansi / lembaga pemerintah, BUMN, BUMD dan

Swasta Nasional baik yang pembayaran gajinya melalui maupun tidak melalui

Bank SUMUT.

Syarat dan ketentuan :

2. Merupakan pegawai dan calon pegawai dinas / instansi / lembaga

pemerintah, BUMN, BUMD dan swasta nasional.

3. Surat permohonan kredit dari instansi/dinas tempat bekerja dan surat

keterangan bekerja dari instansi tempat bekerja.

4. Lampiran permohonan berupa:

a. Format permohonan KMG (dari bank).

b. Surat pernyataan dan kuasa dari bank.

c. Fotocopy daftar gaji (bulan terakhir).

d. Fotocopy KARPEG, SK pengangkatan pegawai.

e. Fotocopy identitas diri suami/istri.

5. Agunan berupa KARPEG, SK pengangkatan pegawai.

6. Jangka waktu maksimum 10 tahun untuk PNS, BUMN, BUMD

7. Pada saat jatuh tempo umur tidak melewati batas usia pensiun.

8. Pinjaman di atas Rp.100.000.000 wajib melampirkan NPWP

9. Bunga 19 %

10.Maksimum kredit konsumtif untuk PNS, BUMN, BUMD Pinjaman = 40

% x gaji bersih x jangka waktu.

11.Maksimum kredit modal kerja dan investasi untuk PNS, BUMN, BUMD

Pinjaman = 60 % x gaji bersih x jangka waktu.

12.Biaya asuransi jiwa dihitung berdasarkan tabel asuransi.

13.Suku bunga dihitung menggunakan menggunakan metode bunga flat to

anuitas dan bersifat fixed rate.

14.Bebas biaya administrasi dan provisi.

BUMN/BUMD maupun pegawai swasta nasional yang pembayaran gajinya

melalui bank SUMUT ataupun tidak dan Maksimum plafond untuk kredit

konsumtif adalah 40 % dari gaji x jangka waktu.

5. Kredit Pensiun

Kredit pensiun membantu para pensiunan untuk mendapatkan tambahan dana

yang dapat digunakan untuk berbagai kebutuhan seperti merehab rumah, biaya

perobatan, biaya pernikahan anak atau untuk modal usaha sehingga dapat

menjalani masa pensiun dengan tetap berkarya.

Syarat dan ketentuan :

1. Pensiun merupakan pensiun sendiri, pensiunan janda atau duda yang uang

pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai

Negeri (PT. Taspen).

2. Usia pensiunan ditambah jangka waktu kredit maksimum 70 tahun.

3. Penerima uang pensiun setiap bulannya melalui Bank Sumut.

4. Angsuran dipotong langsung setiap bulan dari uang pensiun yang diterima.

5. Sewaktu-waktu dapat dilunasi tanpa dikenakan denda

6. Fasilitas kredit LUNAS bila nasabah meninggal karena mendapat

perlindungan Asuransi Jiwa.

7. Jaminan berupa uang pensiun yang dinyatakan dalam Surat Pernyataan dan

Kuasa ditanda tangani debitur beserta suami/isteri dan Asli Kartu

Registrasi Induk Pensiun (KARIP) dan Asli Surat Keputusan Pensiun

(SKEP)

8. Jangka waktu maksimal 120 bulan

10.Maksimum kredit pinjaman = 40 % x dana pensiun x jangka waktu

11.Dokumen lengkap Surat Permohonan kredit :

a. Fotocopy identitas diri permohonan (KTP/ SIM/ Paspor/ Identitas

lainnya).

b. Asli dan fotocopy Kartu Registrasi Induk Pensiun (KARIP).

c. Asli dan fotocopy Surat Keputusan Pensiun (SKEP).

12.Bebas biaya administrasi dan provisi, proses mudah dan cepat.

Pada kredit ini dianalisis bahwa maksimum plafond adalah 40% x dana

pensiun x jangka waktu.

6. Kredit Mikro Sumut Sejahtera II

Kredit mikro Sumut sejahtera adalah kredit dengan plafond mulai Rp.5.000.000

sampai dengan Rp 50.000.000 kredit ini untuk yang ngin menambah modal usaha

dan mengembangkan usaha mikro.

Syarat dan ketentuan :

1. Menandatangani formulir permohonan.

2. WNI usia 21-65 tahun atau sudah menikah.

3. Memiliki Usaha di sektor pertanian, perdagangan, industry dan usaha–

usaha lainnya.

4. Fotokopi KTP yang masih berlaku.

5. Pasphoto diri dan suami/istri ukuran 3 x 4 cm sebanyak 2 lembarIzin usaha

minimal Surat Keterangan Usaha dari Lurah/ Kepala Desa atau Camat.

6. Agunan dapat berupa surat tanah, BPKB kendaraan bermotor, kios/lapak.

Pada kredit ini dianalisis bahwa bunga hanya 1% / bulan. Ini sangat membantu

2% bagi debitur yang membayar tepat waktu, ini memacu agar pengusaha mikro

membayar tepat waktu.

7. Kredit Umum

Kredit umum adalah kredit jangka pendek dengan metode rekening koran

untuk membiayai kebutuhan modal kerja usaha-usaha yang produktif.

Syarat dan ketentuan :

1. Mempunyai usaha yang layak dibiayai.

2. Memiliki rekening giro di Bank Sumut.

3. Dokumen legalitas pemohon, misalnya : KTP, kartu keluarga.

4. Dokumen legalitas usaha dan perizinan sesuai dengan usaha yang

dijalankan.

5. Study kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan

audited dari konsultan indipenden).

6. Jangka waktu pinjaman maksimum 12 bulan dan dapat diperpanjang.

7. Beban bunga ringan yaitu :

a. ≤ Rp.200.000.000 = 16 %

b. > Rp.200.000.000 =15 %

Semakin besar plafond maka semakin rendah bunga yang diberikan. Ini

membantu debitur yang ingin meminjam di Bank SUMUT Cabang Pembantu

Pandan Kabupaten Tapanuli Tengah.

D. Prosedur Pemberian Kredit

Dalam memberikan kredit, bank harus melalui prosedur tertentu. Yang

kegiatan yang saling terkait untuk menyelesaikan suatu pekerjaan memberi kredit.

Dengan demikian penjelasan prosedur pemberian kredit meliputi ketentuan dan

syarat atau petunjuk tindakan-tindakan yang harus dilakukan sejak nasabah

mengajukan permohonan kredit sampai tahap terakhir.

Prosedur pemberian kredit merupakan pertahanan kedua dalam mencegah

kredit bermasalah. Sebagai barisan pertahanan kedua, menuntut kejelasan dalam

penyajian atau penyusunan, apabila prosedur pemberian kredit tidak jelas,

pemberian kredit akan terus mengalami penurunan kualitas yang kadang-kadang

luput dari perhatian manajemen. Suhardjono (2003:61).

Adapun tahap prosedur pemberian kredit secara umum terbagi atas beberapa

tahapan, yaitu:

a. Tahap Persiapan Kredit, adalah tahap dimana dilakukan semua pekerjaan/

kegiatan sampai dengan kemungkinannya untuk memasuki tahap analisa.

Surat permohonan beserta lampirannya yang telah disampaikan calon

debitur segera dipelajari oleh petugas bank. Untuk selanjutnya dengan

segala peraturan yang telah ditetapkan bank maka diadakanlah

pemeriksaan ke lokasi / perusahaan pemohon kredit yang biasanya disebut

pemeriksaan “on the spot”.

b. Tahap Analisa/Penilaian Kredit, dengan menggunakan segala bahan dan

keterangan yang tersedia maka dapatlah melakukan kegiatan analisis dari

permohonan kredit tersebut. Dalam hal ini dikenal beberapa formulasi,

seperti pendekatan “5C”

c. Tahap Pemutusan, pemutusan kredit adalah apakah suatu permohonan

Keputusan kantor cabang mengenai suatu permohonan kredit, baik berupa

penolakan ataupun persetujuan pemberian kredit harus segera

diberitahukan secara tertulis kepada pemohon kredit.

d. Tahap Pengikatan Jaminan, bagi pemohon yang permohonan kreditnya

disetujui, maka oleh bank dibuat akte kredit yang harus ditandatangani

oleh pihak nasabah/debitur yang berwenang dan oleh pihak bank. Untuk

itu nasabah dikenakan biaya- biaya material dan provisi kredit sejumlah

tertentu. Bersamaan ditandatanganinya akad kredit tersebut, maka

barang-barang jaminan yang diberikan oleh nasabah berarti telah dikuasai secara

yuridis sesuai dengan sifat barang yang dijaminkan.

e. Tahap Realisasi, setelah adanya keputusan dari pihak bank bahwa

permohonan kredit disetujui, maka segera diberitahukan secara tertulis

kepada debitur walaupun sebelumnya telah diberitahukan secara lisan

ataupun telepon. Setiap ada perubahan dalam keputusan kredit baik

mengenai suku bunga, jangka waktu, dan sebagainya harus pula

diberitahukan secara tertulis. Segala macam akte yang telah dibuat

disimpan dalam satu map yang disebut “map perjanjian kredit”. Map ini

akan dikirim ke kantor pusat/ besar baik untuk kredit atas wewenang

cabang maupun kantor pusat bank yang bersangkutan, dimana akte kredit/

akad kredit tersebut diberi materai secukupnya sesuai dengan peraturan

yang berlaku.

f. Tahap Pengawasan, pengawasan terhadap kredit yang diberikan oleh bank

kepada nasabahnya harus dilakukan sejak saat disetujuinya sesuai

g. Tahap Penyelesaian, adalah tahap terakhir yang merupakan rangkaian

upaya yang dilakukan oleh bank dalam menyelesaikan kredit yang

diragukan atau macet setelah usaha pembinaan dan penyelamatan kredit.

Oleh karena itu, bank harus mengambil tindakan dalam mengatasi kredit

tersebut, seperti :

1. Rescheduling, yaitu penundaan pembayaran yang disesuaikan dengan

rencana pembiayaan yang baru.

2. Injection, yaitu dengan cara memberikan kredit tambahan, dengan

tujuan untuk mengatasi kesulitan likuiditas yang bersifat sementara.

3. Likuidasi, yaitu penyelesaian atas pinjaman dengan jalan menjual

barang-barang jaminan.

4. Campuran (mixed), yaitu kombinasi dari rescheduling, injection dan

likuidasi.

5. Restructuring, yaitu dengan mengadakan perubahan pada sistem

pembayaran, misalnya nasabah hanya membayar pokok saja terlebih

dahulu, bunganya dibayar dibelakang.

E. Analisis Kredit

Setelah permohonan kredit diterima oleh bank, maka calon nasabah diminta

untuk memberi keterangan-keterangan tambahan yang dapat menjelaskan isi dari

berbagai dokumen yang disampaikannya kepada bank. Keterangan-keterangan

tersebut bisa disampaikan secara lisan melalui wawancara maupun tertulis sesuai

dengan informasi maupun data yang diminta oleh petugas bank. Selanjutnya,

ditentukan dalam bank. Dendawijaya (2001:79).

Suyatno, dkk (1995:70) menjelaskan bahwa pengertian analisis kredit adalah

pekerjaan yang meliputi mempersiapkan pekerjaan-pekerjaan dari segala aspek

untuk mengetahui kelayakan suatu permohonan kredit dan menyusun laporan

analisis yang diperlukan sebagai bahan pertimbangan dalam keputusan kredit.

Adapun analisis kredit yang dilakukan petugas bank meliputi analisis 5C

yaitu:

1. Character (watak/kepribadian)

Yaitu analisa yang dilakukan untuk mengetahui bagaimana sifat dan sikap

dari calon debitur. Hal ini terutama berhubungan dengan keinginan debitur

untuk melakukan kewajiban - kewajibannya.

2. Capacity (kemampuan)

Analisis ini bertujuan untuk mengukur tingkat kemampuan calon nasabah

dalam melakukan pembayaran kembali kredit dari usaha yang akan

dibiayai.

3. Capital (modal)

Analisis ini bertujuan untuk mengukur kemampuan calon nasabah dalam

menyediakan modal sendiri untuk mendukung pembiayaan usaha.

4. Collateral (jaminan)

Analisis ini bertujuan untuk mengetahui besarnya nilai agunan (barang

jaminan) yang digunakan sebagai alat pengaman bagi bank apabila kredit

yang diberikan menjadi bermasalah.

5. Condition of economy (kondisi ekonomi) yaitu

keseluruhan. Faktor-faktor tersebut meliputi peranan pemerintah, moneter,

perbankan keuangan, ekonomi, dan faktor-faktor lain yang mengahambat

kegiatan usaha peminjam

F. Jaminan Kredit

Untuk melindungi uang yang dikeluarkan oleh bank lewat kredit dari resiko

kerugian, maka pihak perbankan membuat pagar pengamanan berupa jaminan

kredit. Jaminan kredit tersebut dapat berupa:

a. Jaminan benda berwujud, yaitu jaminan dengan barang-barang seperti:

1. Tanah

2. Bangunan

3. Kendaraan bermotor

4. Mesin-mesin/peralatan

5. Barang dagangan

6. Tanaman/kebun/sawah

7. Dan lainnya

b. Jaminan benda tidak berwujud, yaitu benda-benda yang dapat jaminan

seperti:

1. Sertifikat saham

2. Sertifikat obligasi

3. Sertifikat tanah

4. Sertifikat deposito

5. Rekening tabungan yang dibekukan

7. Promes

8. Wesel

9. Dan surat tagihan lainnya

c. Jaminan orang

Maksud dari jaminan orang yaitu jaminan yang diberikan oleh seseorang

yang menyatakan kesanggupan untuk menangggung segala resiko apabila

kredit tersebut macet. Dengan kata lain orang yang memberikan jaminan

itulah yang akan menggantikan kredit yang tidak mampu dibayar oleh

nasabah.

G. Pengawasan Kredit

Pengawasan aktif dilakukan dengan dengan pengawasan on the spot yaitu:

ditempat usaha para debitur sehingga secara langsung akan dapat diketahui

bagaimana kesadaran kondisi serta perkembangan bisnis yang dijalankan debitur.

Pengawasan pasif dilakukan melalui penelitian laporan-laporan tertulis yang

dilakukan debitur seperti laporan keadaan keuangan (dari neraca dan laba/rugi).

Laporan penyaluran keuangan (dari mutasi rekening pinjaman), laporan aktivitas

(dari keadaan stok dan perkembangan usaha) dan sebagainya.

Salah satu fungsi manajemen yang penting adalah pengawasaan, demikian

juga dalam pemberian perkreditan karena kegiataan pengawasaan merupakan

penjagaan dan pengamanan terhadaap kekayaan bank yang di berikan atau di

investasikan dibidang perkreditan. Pengawasan individual debitur dilakukan

melalui hasil analisis kreditnya. Segala aspek dalam analisis diikuti terus selama

dicapainya. Bila terdapat keseimbangan antara keduanya, dilihat apakah

perputaran keuangan dalam rekening pinjamannya (penyetoran-penyetoran dan

pengambilan-pengambilan) telahsesuai dengan kegiataan usahanya itu. Bila mana

produktivitasnya dan penjualan berjalan lancar dari bulan ke bulan akan tetapi

jumlah penyetoran tidak seimbang dengan perputaran keuangan perusahaan, maka

bank harus meneliti, kearah mana perputaran keuangannya dilakukan. Sinungan

(1993:69).

Adapun jenis-jenis pengawasan yang ada pada PT. Bank SUMUT Kantor

Cabang Pembantu Pandan Kabupaten Tapanuli Tengah adalah:

1. Pengawasan ganda (Dual Control)

Pengawasan ganda (Dual Control) adalah pengawasan yang dilakukan

oleh dua orang pejabat bank yang berbeda fungsi, terhadap tahapan

pemberian kredit yang mengandung kerawanan penyalahgunaan kredit

atau kredit yang dapat menimbulkan kerugian keuangan bagi PT. Bank

SUMUT. Pada tahapan pengawasan ganda masih terdapat pengawasan

yang lain mendukung jalannya pengawasan ini, diantaranya adalah:

a. Pengawasan pada tahap pendaftaran permohonan kredit.

b. Pengawasan pada tahap pemeriksaan permohonan kredit.

c. Pengawasan pada tahap putusan permohonan kredit.

d. Pengawasan sebelum pencairan kredit.

e. Pengawasan saat pencairan kredit.

f. Pengawasan setelah pencairan kredit

2. Pengawasan aktif

spot yaitu, secara langsung mengawasi ketempat usaha debitur dengan

jangka waktu tertentu, misalnya 1 bulan sekali atau 3 bulan sekali. Dengan

seperti itu dapat diketahui bagaimana keadaan dan kondisi serta

perkembangan bisnis yang dijalankan debitur.

3. Pengawasan pasif

Pengawasan pasif dilakukan Bank SUMUT Cabang Pembantu Pandan

melaluicheck by online dengan melihat perputaran keuangan pada

transaksi di buku tabungan debitur. Dengan pengawasan ini, dapat

diketahui uang yang masuk dan keluar.

Dalam rangka untuk mencapai tujuan keamanan dari proses pemberian

kredit, PT. Bank SUMUT Kantor Cabang Pembantu Pandan Kabupaten Tapanuli

Tengah mengambil langkah-langkah untuk mengelompokkan kredit berdasarkan

kelancaran pelunasannya. Hal ini sangat perlu untuk dilaksanakan demi

kelancaran tugas pengamanan kredit atau fasilitas-fasilitas yang diberikan kepada

nasabah, sehingga sikap dan cara menghadapi nasabah dapat di sesuaikan

sedemikian rupa demi kelancaran.

Sesuai dengan maksud pengawasan, maka kolektivitas kredit disusun

kriteria-kriteria dan penggolongan masing-masing dalam kelompok tersendiri.

Penggolongan kredit yang dimaksud adalah:

1. Kelompok kredit lancar (sandi 1)

Jika kewajiban dapat dipenuhi debitur dan tidak pernah terjadi

penunggakan, tidak lewat 1 bulan dari jadwalnya.

2. Dalam perhatian khusus (sandi 2)

3. Kelompok kurang lancar (sandi 3)

Jika kewajiban selama 3 bulan berturut-turut tidak dibayar.

4. Kelompok diragukan (sandi 4)

Jika setelah jatuh tempo ditambah masa kesempatan mengusahakan

perbaikan selama 3 bulan setelah jatuh tempo tersebut, tetapi kredit tidak

dapat dilunasi.

5. Kelompok kredit macet (sandi 5)

Debitur tidak mampu membayar lagi, jika tidak dibayar, maka akan

dihapuskan dengan cara melakukan pengamanan berupa penjualan barang-

barang atau agunan.

Kegiatan pengawasan ini terus menerus dilakukan Bank SUMUT, sebab mereka

sadar bahwa keberhasilan kredit sepenuhnya tergantung dari kemampuan nasabah

dalam menciptakan laba. Keuntungan yang diperoleh akan menghasilkan

kekuatan nasabah untuk memenuhi kewajibannya.

H. Perencanaan Kredit dan Realisasinya

Penyusunan rencana perkreditan bank merupakan suatu kegiatan yang rumit,

karena banyak aspek dan faktor yang harus diperhitungkan dalam penyusunannya.

Planning bidang perkreditan merupakan dasar untuk pengelolahankredit yang

efektif, sebab rencana tersebut memberikan orientasi dan arah yang dibutukan

oleh para manajer untuk mencapai tujuan. Dalam penyusunan rencana kredit pada

Bank SUMUT Cabang Pembantu Pandan lebih dahulu rapat dengan kepala seksi–

Penyusunan recana kredit dilakukan dengan melihat dan

memperhitungkanberbagai aspek yang mempngaruhi keadaan ekonomi pada masa

yang akan dan berdasarkan tahun sebelumnya.Aspek-aspek pertimbangan rencana

kredit yang diperhitungkan antara lain:

1. Situasi perekonomian dan perdagangan.

Yaitu dengan melihat dan memperhitungkan keadaan perekonomian dan

perdagangan pada saat ini serta kemungkinan - kemungkinan

perkembangan yang akan timbul selama rencana disusun serta pelaksaan

rencana.

2. Keadaan para nasabah.

Dimana bank mengkategorikan mereka menurut kelancaran pelunasan

kredit yaitu kredit lancar, dalam perhatian khusus, kurang lancar,

diragukan dan macet.

3. Keadaan keuangan bank.

Yaitu dengan melihat besarnya dana tersedia dan benar-benar dapat

dilepas.

4. Plafond atau celling.

Yaitu batas atau jatah bagi bank untuk mengoperasikandananya.

Plafondmerupakan alat menjamin fleksibilitas suatu planning dalam

penyusunananggaran kredit.

Apabila Bank SUMUT Cabang Pembantu Pandan merencanakan peningkatan

kredit maka dari setiap total rencana akan diambil suatu keputusan yang tepat,

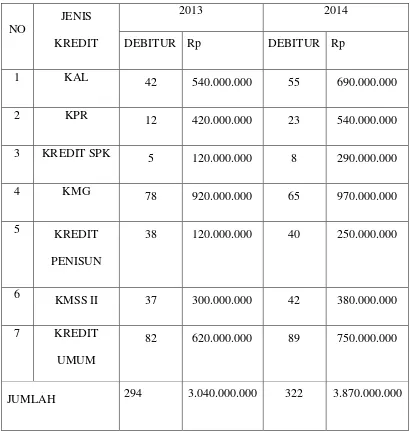

Tabel 3.1

REALISASI KREDIT 2013 - 2014

PT. BANK SUMUT CABANG PEMBANTU PANDAN

NO

JENIS

KREDIT

2013 2014

DEBITUR Rp DEBITUR Rp

1 KAL 42 540.000.000 55 690.000.000

2 KPR 12 420.000.000 23 540.000.000

3 KREDIT SPK 5 120.000.000 8 290.000.000

4 KMG 78 920.000.000 65 970.000.000

5 KREDIT

PENISUN

38 120.000.000 40 250.000.000

6 KMSS II 37 300.000.000 42 380.000.000

7 KREDIT

UMUM

82 620.000.000 89 750.000.000

JUMLAH 294 3.040.000.000 322 3.870.000.000

Dari tabel diatas dapat dianalisa :

1. Kredit Angsuran lainnya mengalami peningkatan debitur pada tahun 2014

sebesar 20 % dan peningkatan jumlah dana yang disalurkan sebesar 21,7

%. Peningkatan tidak begitu mencolok sehingga pemasaran harus lebih

ditingkatkan.

2. Kredit Kepemilikan rumah atau KPR mengalami peningkatan debitur pada

tahun 2014sebesar 47,8 % dan peningkatan jumlah dana yang disalurkan

sebesar 22,2 %. Peningkatan jumlah debitur sudah maksimal tetapi jumlah

dana yang disalurkan masih kurang mencolok.

3. Kredit SPK mengalami peningkatan debitur pada tahun 2014 sebesar 37,5

% dan peningkatan dana yang disalurkan sebesar 58,6 %. Peningkatan ini

sangat mencolok, ini baik untuk perencanaan kredit ditahun yang akan

datang.

4. Kredit Multi Guna mengalami penurunan jumlah debitur sebesar 20 % dan

kenaikan jumlah dana yang disalurkan sebesar 5,1 %. Penurunan ini

disebabkan oleh berkurangnya jumlah PNS BUMN, BUMD yang

mengikuti program kredit ini.

5. Kredit Pensiunan mengalami kenaikan jumlah debitur sebesar 5 % dan

peningkatan jumlah dana yang disalurkan sebesar 86,6%. Peningkatan ini

sangat mencolok diakibatkan debitur meminjam dana dalam jumlah yang

lebih besar dari tahun sebelumnya.

6. Kredit Mikro Sumut Sejahtera II mengalami peningkatan debitur sebesar

11,9 % dan peningkatan jumlah dana yang disalurkan sebesar 21 %.

meminjam untuk membantu kelancaran usahanya.

7. Kredit Umum hanya mengalami peningkatan debitur sebesar 7,8% dari

tahun sebelumnya dan peningkatan dana yang disalurkan sebesar 17,3 %.

Peningkatan jumlah debitur tidak terlalu signifikan tetapi dana yang

disalurkan terlihat meningkat, ini diakibatkan oleh debitur yang meminjam

berbeda–beda jumlah dana yang dipinjam.

Dari keseluruhan jumlah debitur yang meminjam di Bank Sumut Cabang

Pembantu Pandan mengalami peningkatan sebesar 8,6 %. Dan peningkatan dana

yang disalurkan sebesar 21,4 %. Disetiap bank peningkatan debitur dan

peningkatan jumlah dana yang disalurkan sangat diharapkan untuk membantu

47 A. Kesimpulan

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya

maka dapat ditarik beberapa kesimpulan sebagai berikut :

1. Kredit yang diberikan dan dilaksanakan pada PT. Bank SUMUT Cabang

Pembantu Pandan Kabupaten Tapanuli Tengah yaitu Kredit Angsuran

Lainnya (KAL), Kredit kepemilikan rumah (KPR),kredit surat perintah

kerja (SPK), Kredit Multi Guna (KMG), Kredit pensiunan, dan Kredit

Mikro Sumut Sejahtera II dan Kredit Umum.

2. Realisasi penyaluran kredit pada PT. Bank SUMUT Cabang Pembantu

Pandan mengalami peningkatan. Yaitu peningkatan debitur 8,6% dan

peningkatan dana yang disalurkan yaitu sebesar 21,4%. Hal ini

menunjukkan bahwasannya sistemnya telah baik.

3. Prosedur pemberian kredit pada PT. Bank SUMUT Cabang Pembantu

Pandan Kabupaten Tapanuli Tengah sudah sesuai dengan prosedur yang

seharusnya karena sistem pemberian kredit pada PT. Bank SUMUT

Cabang Pembantu Pandan Kabupaten Tapanuli Tengah sudah diterapkan

sesuai dengan ketentuan - ketentuan yang telah berlaku secara umum.

4. PT. Bank SUMUT Cabang Pembantu Pandan Kabupaten Tapanuli Tengah

melakukan pengawasan atas kredit diberikan kepada debitur dengan

pengawasan dual control pengawasan aktif, pengawasan pasif, dan

B. Saran

Setelah dikemukakan beberapa kesimpulan, maka penulis menarik beberapa

saran yang dianggap perlu sebagai masukan pada PT. Bank SUMUT Cabang

Pembantu Pandan Kabupaten Tapanuli Tengah. Adapun saran - saran tersebut

adalah :

1. PT. Bank SUMUT Cabang Pembantu Pandan Kabupaten Tapanuli Tengah

harus lebih giat dalam memasarkan program kredit agar debitur bertambah

dan dana yang disalurkan selalu meningkat.

2. Bank dalam menyalurkan kredit hendaknya benar-benar memperhatikan

calon nasabahnya dengan mempertimbangkan prinsip 5C yaitu. Character,

Capacity, Capital, Collateral, Condition Of Economic

3. Hendaknya PT. Bank SUMUT disarankan agar dapat lebih

mengintensifkan kegiatan pemasaran jasa dan kredit seperti

Meningkatkan Kualitas Sumber Daya Manusia (Increasing the Quality of

Human Resource)dan Mewujudkan Layanan Prima (Creating First-class

Service), sehingga dapat tumbuh dan berkembang menjadi salah satu

Muchdarsyah Sinungan. 1993. DasarDasar dan Teknik Mangemen Kredit. Jakarta: Bumi Aksara.

Sastradipoera, Komaruddin. 2001, Manajemen Perbankan. Bandung: Kappa-Sigma

Suhardjono. 2003. Manajemen Perkreditan Usaha Kecil dan Menengah.

Yogyakarta: Unit Penerbit dan Percetakan (UPP) AMP YKPN.

Thomas Suyatno, H.A. Chalik, Made Sukada, C. Tinom Yunianti Ananda, Djuhaepah T. Marala. 1995. Dasar Dasar Perkreditan. Jakarta: Gramedia Pustaka Utama.

Veithzal Rivai dan Andria Permata. 2006. Credit Management Handbook, Teori, Konsep, Prosedur dan Aplikasi Panduan Praktis Mahasiswa, Bankir dan Masalah. Jakarta: Raja Grafindo Persada.

http//www.banksumut.com