UNIVERSITAS SUMATERA UTARA DEPARTEMEN MANAJEMEN PROGRAM EXTENSION FAKULTAS EKONOMI MEDAN

ANALISIS PEMBERIAN KREDIT DAN PENAGIHAN PIUTANG PADA PT. BANK SUMUT CABANG PEMBANTU USU MEDAN

SKRIPSI

Diajukan Oleh :

Nama : Ade Rinanda Lubis

NIM : 050521153

Guna Memenuhi Salah Satu Syarat

Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

DAFTAR ISI

DAFTAR ISI ... i

BAB I PENDAHULUAN ……… 1

A. Latar Belakang ……… 1

B. Perumusan Masalah ……… 4

C. Kerangka Pemikiran ……… 4

D. Tujuan dan Manfaat Penelitian ………... 5

- Tujuan Penelitian ……….. 5

- Manfaat penelitian ……… 5

E. Metode Penelitian ……… 5

- Jenis Data ……….. 5

- Tempat dan Waktu Penelitian ……… 6

- Teknik Pengumpulan Data ……….... 6

- Metode Analisis ………. 7

- Defenisi Operasional ………. 7

BAB II URAIAN TEORITIS ……… 9

A. Manajemen Kredit ……….. 9

B. Kebijakan Kredit ……… 17

C. Sistem Pemberian Kredit ……… 18

D. Manajemen Piutang ……… 25

E. Sistem Penagihan Piutang ……….. 27

BAB III GAMBARAN UMUM PERUSAHAAN ………. 30

A. Sejarah PT. Bank Sumut ………. 30

B. StrukturOrganisasi dan Uraian Tugas pada PT. Bank Sumut Cabang Pembantu USU ……….. 32

BAB IV ANALISA DAN EVALUASI ……….. 43

A. Kebijakan Pemberian Kredit ……….. 43

B. Prosedur Pencatatan dan Penagihan Kredit ……… 49

BAB V KESIMPULAN DAN SARAN ……… 54

A. Kesimpulan ………. 55

B. Saran ………... 55

LAMPIRAN

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Bagi suatu negara bank dapat dikatakan sebagai darahnya perekonomian, oleh karena itu peranan perbankan sangat mempengaruhi kegiatan ekonomi suatu negara. Peranan dunia perbankan dalam mengendalikan perekonomian negara tersebut dapat diartikan keberadaan dunia perbankan semakin dibutuhkan oleh pemerintah dan masyarakatnya.

Saat ini dunia perbankan merupakan mitra usaha yang sangat penting bagi perusahaan-perusahaan industri, dagang ataupun perusahaan jasa non keuangan lainnnya. Bank berperan perantara di bidang jasa keuangan yang menjembatani semua sektor ekonomi baik yang berskala besar maupun kecil.

Menurut Undang-Undang No. 10 Tahun 1998, Bank adalah badan usaha/lembaga keuangan yang menghimpun dana dari masyarakat (funding) kemudian menyalurkannya kemasyarakat dalam bentuk kredit (lending). Keadaan lembaga perbankan yang sehat baik dari segi internal maupun eksternal sangat diperlukan untuk menciptakan kondisi lingkungan ekonomi yang saling mendukung sehingga pihak ketiga dapat mempercayakan dananya serta bank dapat mengolah dana tersebut dalam bentuk kredit.

Kredit merupakan bagian terbesar dari harta bank sekaligus merupakan salah satu sumber dan resiko bisnis terbesar. Oleh karena itu stabilitas dan perkembangan

perkembangan situasi dan kondisi ekonomi namun tetap memperhatikan kebijakan umum, prosedur, pemberian dan pengawasan kredit.

Pemberian kredit merupakan suatu pekerjaan yang beresiko besar karena proses pemberian kredit akan banyak menentukan kualitas kredit itu sendiri. Pelunasan pinjaman yang tidak tertagih sesuai dengan jadwal yang telah ditentukan akan berakibat buruk bagi bank. Hal tersebut terjadi dapat disebabkan oleh kondisi usaha debitur yang memburuk, selain itu juga dapat diakibatkan oleh ketidakmampuan bank dalam menganalisa kelayakan permintaan kredit yang masuk serta mengawasi perkembangan mutu kredit debitur yang telah diberikan serta kekurangtajaman mendeteksi kemunginan timbulnya kredit bermasalah.

Ketentuan tentang pemberian kredit oleh bank-bank di Indonesia antara lain tercantum dalam berbagai peraturan perundang-undangan mengenai perbankan, terutama dalam ketentuan UU No. 7 tahun 1992 tentang perbankan sebagaimana telah diubah dengan UU No. 10 tahun 1998. Dari ketentuan Undang-Undang perbankan dapat dikemukakan beberapa hal mengenai kredit perbankan yaitu :

1. Pemberian kredit sebagai salah satu bentuk pelaksanaan fungsi bank dalam rangka menyalurkan dananya.

2. Pemberian kredit adalah salah satu kegiatan usaha yang sah bagi bank. 3. Pemberian kredit harus berdasarkan analisis yang mendalam

PT. Bank Sumut Cabang Pembantu USU adalah lembaga keuangan yang

mengumpulkan dana dari pihak ketiga atau nasabah berupa tabungan martabe, deposito, giro dan menyalurkan kembali dananya dalam bentuk kredit. PT. Bank Sumut senantiasa menjaga performance kreditnya sehingga dapat mencapai hasil yang optimal terhadap return kreditnya bagi laba usaha perusahaan.

kredit. Untuk Cabang Pembantu USU, produk paling dominan yang disalurkan adalah Kredit Angsuran Lainnya (KAL)

Produk kredit ini merupakan kredit yang disalurkan kepada perseorangan maupun usaha dengan tujuan baik itu konsumtif, investasi maupun modal kerja dengan

menggunakan agunan fisik baik berupa Surat Tanah maupun Sertipikat Deposito.

Hampir sebahagian besar dari poduk Kredit Angsuran Lainnya (KAL) yang disalurkan di Capem USU bertujuan untuk modal kerja yakni untuk pengembangan sektor usaha, yang perputaran usaha merupakan sebagai sumber pengembalian cicilan kredit. Kondisi ekonomi, pasar yang tidak menentu dapat mengakibatkan roda usaha yang dijalankan debitur menjadi terhambat dan berpengaruh kepada pengembalian kewajiban kredit terhadap bank

Disamping itu juga faktor karakteristik nasabah yang kurang baik dapat

mengakibatkan naiknya tingkat kredit bermasalah di Capem USU. Banyaknya fenomena yang muncul pada produk kredit inilah yang mendasari penulis lebih memfokuskan penelitian dan pembahasan terhadap produk Kredit Angsuran Lainnya (KAL). Walaupun di Capem USU masih ada beberapa produk kredit lain yang disalurkan seperti Kredit Multi Guna (KMG) untuk pegawai yang mempunyai penghasilan tetap, Kredit SPK untuk kebutuhan proyek, Kredit Pensiun dan lainnya.

Ketidakberhasilan bank dalam mengelola penyaluran kredit dan penagihan piutang akan mempengaruhi likuiditas keuangan, profitabilitas dan solvabilitas bank tersebut. Kebanyakan bank yang bangkrut atau yang mengalami kesulitan yang parah lebih banyak disebabkan karena terjerat kasus-kasus kredit macet dalam jumlah yang besar. Dampak yang seperti ini menunjukkan bahwa begitu besarnya pengaruh dan peranan kredit dalam perbankan.

B. PERUMUSAN MASALAH

Dari Latar Belakang penulisan Judul skripsi di atas, maka yang menjadi perumusan masalah adalah :

1. Apakah Kebijakan Pemberian Kredit yang disalurkan Oleh PT. BANK SUMUT CABANG PEMBANTU USU Medan sudah terlaksana dengan baik jika dilihat dari tingkat Non Performing Loan (NPL) ?

2. Apakah Mekanisme sistem penagihan Piutang pada PT. BANK SUMUT CABANG PEMBANTU USU Medan sudah terlaksana dengan baik dilihat dari tingkat Non Performing Loan (NPL) ?

C. KERANGKA PEMIKIRAN

Kerangka pemikiran merupakan sintetis atau ekstrapolasi dari tinjauan teori dan penelitian terdahulu yang mencerminkan keterkaitan antar indikator yang diteliti dan merupakan tuntutan untuk memecahkan masalah penelitian.

Manajemen kredit mencakup keseluruhan proses manajemen yang saling berkesinambungan dan saling berkaitan yang tidak bisa dipisahkan dalam mengelola kredit. Proses dimulai dari perencanaan kredit yang disalurkan kepada debitur. Persyaratan dalam pemberian kredit, langkah pengembalian kredit sampai bagaimana langkah untuk mengamankan kreditnya.

Untuk lebih jelasnya dapat dilihat pada skema kerangka berpikir berikut ini :

D. TUJUAN DAN MANFAAT PENELITIAN

Tujuan Penelitian :

1. Mengetahui bagaimana kebijaksanaan pemberian kredit yang disalurkan Oleh PT. Bank Sumut Cabang Pembantu USU Medan.

2. Mengetahui bagaimana mekanisme penagihan piutang oleh PT. Bank Sumut Cabang Pembantu USU Medan.

Manfaat Penelitian : 1. Bagi Penulis.

Pemahaman yang lebih mendalam mengenai proses pemberian kredit pada PT. Bank Sumut Cabang Pembantu USU Medan.

2. Bagi PT. Bank Sumut Cabang Pembantu USU Medan Permohonan

Kredit Oleh Calon Debitur

Survey/Analisa Kredit Oleh Pegawai

Pemasaran Kredit

Penolakan Kredit Persetujuan Kredit

Penolakan Tertulis

Pengikatan Kredit/Agunan

a. Sebagai bahan masukan mengenai hal-hal yang berhubungan dengan masalah pemberian kredit dan sistem penagihan piutang dari sudut penulis

b. Mengukur kemampuan dalam mengelola kredit secara benar dan prudential (hati–hati) sehingga akan memberikan konstribusi positif terhadap pendapatan laba secara optimal.

3. Bagi Lembaga Pendidikan

Sebagai bahan perbandingan bagi peneliti lain dalam melakukan penelitian terutama dalam bidang kredit.

F. METODE PENELITIAN

1. Jenis Data

a. Data primer

Yaitu data pokok yang langsung berkaitan dengan kebutuhan analisis

dalam penelitian ini. Data primer diperoleh secara langsung pada obyek

penelitian melalui penelitian ke lapangan, yang diperoleh dengan

melakukan wawancara langsung dengan kepala bagian pemasaran dan

pegawai pemasaran pada PT. Bank Sumut Capem USU

b. Data sekunder

Merupakan data pendukung yang sifatnya memperkuat hasil analisis.

Data sekunder diperoleh melalui penelitian kepustakaan pada sumber

yang terkait dengan objek penelitian, membaca buku tentang kredit,

manajemen kredit, piutang dan metode penelitian. buku–buku,

laporan-laporan, majalah–majalah dan sumber lainnya yang bersifat ilmiah yang

2. Tempat dan waktu Penelitian

Penelitian ini dilakukan pada PT. Bank SUMUT Cabang Pembantu USU

yang bertempat di jalan Dr. Mansyur No.9 Medan.

Penelitian berlangsung sejak bulan Oktober 2007 dan direncanakan

selesai s/d bulan Desember 2007.

3. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah

a. Observasi, yaitu dengan cara melakukan pengamatan secara langsung terhadap obyek penelitian, seperti data manual perusahaan, dokumen-dokumen dan sebagainya yang berhubungan dengan judul skripsi ini. b. Wawancara langsung dengan Kepala Seksi Pemasaran dan pegawai

pemasaran kredit untuk mendapatkan bukti-bukti aktual yang dihadapi dan dialami oleh PT.Bank Sumut Cabang Pembantu USU Medan dalam penyaluran dan pengelolaan kreditnya.

4. Metode Analisis

a. Metode Deskriptif

Data yang sudah dikumpulkan, dianalisa, diklasifikasikan, diinterprestasikan sehingga dapat memberikan gambaran yang jelas dan benar mengenai apa yang diteliti.

b. Metode Deduktif.

Suatu cara analisa dengan menarik kesimpulan yang bertitik tolak dan membandingkan data primer dengan data sekunder sehingga diperoleh penyesuaian antara keduanya.

5. Defenisi Operasional

Analisis kredit adalah suatu tidakan yang harus dilakukan oleh bank untuk mengetahui kelayakan saha dan pemohon kredit, kemampuan yang bersangkutan untuk membayar kembali kredit dan menginvestigasi tentang resiko-resiko yang mungkin timbul atas pemberian kredit kepada nasabah debitur.

Kredit bukan merupakan penyertaan dari bank akan tetapi pembiayaan yang sifatnya sementara, artinya pihak bank harus memperhitungkan dan meyakini bahwa kredit akan lunas sesuai dengan waktu yang telah diperjanjikan. Yang menjadi pertanyaan adalah apakah PT. Bank Sumut Cabang Pembantu USU telah melaksanakan prinsip-prinsip kelayakan analisa kredit, sejauh mana analisa tersebut dapat berjalan dan apabila terjadi resiko terhadap kredit yang disalurkan langkah-langkah apa yang diambil untuk meminimalisir resiko yang timbul.

Variabel-variabel yang dilakukan PT. Bank Sumut Cabang Pembantu USU dalam proses penilaian kelayakan kredit yang diberikan terdiri dari :

a. Analisa 5 C’S yang terdiri dari :

Character yakni kejujuran dan integritas Capacity ( kemampuan )

Condition of Economy (kondisi ekonomi dan prospek usaha) Capital ( Analisis Modal )

Collateral ( Agunan )

b. Analisa laporan Keuangan berupa Analisis Ratio terdiri dari:

Ratio Likuiditas yaitu ratio yang digunakan untuk mengukur

kemapuan perusahaan dalam pemenuhan kebutuhan jangka pendek. Ratio Solvabilitas dan

Ratio Return on Investment yaitu ratio yang digunakan untuk

mengukur tingkat pengembalian investasi.

Sedangkan untuk kredit yang bermasalah (problem loan), ada beberapa upaya-upaya yang diambil untuk penanganannya yaitu :

Proses Negosiasi Proses Eksekusi

BAB II

URAIAN TEORITIS

A. MANAJEMEN KREDIT

I. Pengertian Kredit

Istilah Kredit berasal dari bahasa Romawi “ Credere “ yang artinya percaya. Kepercayaan disini maksudnya adalah bagi si pemberi kedit adalah bahwa ia percaya kepada si penerima kredit bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian sedangkan bagi penerima kredit merupakan penerimaan kepercayaan sehingga mempunyai kewajiban untuk membayar sesuai dengan jangka waktu.

Menurut Drs. H. AS. Mahmoedin (2004 : 2 )

“ Kredit adalah penyediaan uang atau tagihan yang dapat disamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga imbalan atau pembagian hasil keuntungan “

Ada keterkaitan antara faktor waktu pemberian prestasi dan penerimaan kembali prestasi tersebut. Dengan demikian dalam kredit terkandung juga pengertian tentang degree of a risk yaitu suatu tingkat resiko. Oleh karena itu pelepasan kredit mengandung resiko bagi pemberi kredit.

Berdasarkan Uraian tersebut maka ;

Menurut Kashmir ( 2001 ; 94 – 95 ), Unsur – Unsur yang terkandung dalam pemberian suatu kredit:

1. Kepercayaan

Adanya suatu keyakinan dari pemberi kredit bahwa kredit yang diberikan ( berupa uang, barang dan jasa ) akan benar – benar diterima kembali di masa tertentu pada masa uang akan datang.

2. Kesepakatan

3. Jangka Waktu

Setiap Kredit yang diberikan memiliki jangka waktu tertentu. Jangka waktu ini mencakup masa pemberian kredit yang telah disepakati, jangka waktu itu bisa berbentuk jangka pendek, jangka menengah dan jangka panjang. 4. Resiko

Adanya suatu tenggang pengembalian akan menyebabkan suatu resiko tidak tertagihnya pemberian kredit. Semakin panjang jangka waktu maka akan semakin besar resikonya demikian sebaliknya resiko ini menjadi tanggungan bank.

5. Balas Jasa

Merupakan keuntungan bank atas pemberian suatu kredit dalam bentuk bunga dan administrasi kredit

Berdasarkan uraian tersebut maka kredit dapat diartikan sebagai kemampuan untuk memperoleh barang / jasa dengan memberikan janji akan membayar kembali dengan uang atau barang pada waktu yang ditentukan.

II. Fungsi Kredit

Fasilitas Kredit yang diberikan mempunyai peranan atau fungsi yang sangat penting dalam perekonomian. Hal ini dapat diketahui secara luas, yaitu :

a. Meningkatkan Daya Guna Modal ( Uang )

Pemilik dana dapat secara langsung meminjamkan kepada para pengusaha untuk meningkatkan usahanya.

b. Meningkatkan Peredaran dan Lalu Lintas Uang.

Kredit yang ditarik dengan cek, bilyet giro, wesel akan meningkatkan uang giral dan kredit yang ditarik secara tunai akan meningkatkan peredaran uang kartal.

c. Meningkatkan Daya Guna Barang.

e. Meningkatkan kegairahan berusaha.

Pemberian kredit dapat meningkatkan permodalan pengusaha sehingga dapat meningkatkan usahanya.

f. Meningkatkan pemerataan pendapatan.

Pemberian kredit investasi dapat membuka usaha baru, kesempatan kerja yang baru.

g. Meningkatkan hubungan internasional.

Bank-bank luar negeri yang mempunyai jaringan usaha, dapat memberi bantuan kredit secara langsung atau tidak langsung. Negara yang kuat devisa membantu negara yang lebih lemah

III. Jenis- Jenis Kredit

Kredit yang diberikan Bank Umum dan Bank Perkreditan Rakyat untuk masyarakat terdiri dengan berbagai jenis :

Secara umum Jenis- Jenis Kredit dapat dilihat dari berbagai jenis :

1. Penggolongan Berdasarkan Jangka Waktu :

i. Kredit jangka pendek

yaitu kredit yang jangka waktunya tidak melebihi 1 tahun

ii. Kredit jangka menengah

Yaitu kredit yang mempunyai jangka waktu antara 1 sampai

3 tahun

iii. Kredit jangka panjang

Yaitu kredit yang mempunyai jangka waktu diatas 3 tahun

2. Penggolongan Berdasarkan Dokumentasi :

i. Kredit dengan perjanjian kredit tertulis ii. Kredit tanpa surat perjanjian kredit

Kredit seperti ini dapat dibagi atas beberapa jenis kredit, yaitu :

Kredit dengan instrument surat berharga, misalnya lewat

dokumen promes ( promissory note ), obligasi ( bonds , kartu kredit dan sebagainya

iii. Kredit cerukan ( overdarft ), kredit seperti ini biasanya timbul karena :

Penarikan / pembebanan giro yang melampaui saldonya Penari\kan / pembebanan R / G yang melampaui plafonnya.

3. Penggolongan Berdasarkan Bidang Ekonomi : Kredit untuk sektor pertanian

Kredit untuk sektor penambangan Kredit untuk sektor perindustrian Kredit untuk sektor listrik, gas dan air Kredit untuk sektor konstruksi

Kredit untuk sektor perdagangan, restoran dan hotel

Kredit untuk sektor pengangkutan, perdagangan dan komunikasi. Kredit untuk sektor jasa.

Kredit untuk sektor lain-lain

4. Penggolongan Kredit Berdasarkan tujuan : Kredit komsumtif

Merupakan kredit yang diberikan kepada debitur untuk keperluan komsumsi seperti kredit profesi, kredit perumahan, kredit

kendaraan bermotor, pembelian alat-alat rumah tangga dan lain-lain sebagainya

Kredit produktif yang terdiri dari : Kredit investasi, yang

Kredit likuiditas

Diberikan dengan tujuan untuk membantu perusahaan yang sedang kesulitan likuiditas. Misalnya kredit likuiditas dan Bank Indonesia yang diberikan untuk bank-bank yang memiliki likuiditas di bawah bentuk uang.

5. Penggolongan Kredit berdasarkan Objek yang ditransfer :

Kredit uang ( Money Credit )

Dimana pemberian dan pengembalian kredit dilakukan dalam bentuk uang

Kredit Bukan Uang ( Non Money Credit, mercharit credit )

Dimana diberikan dalam bentuk barang dan jasa dan pengembaliannya dilakukan dalam bentuk uang.

6. Penggolongan Kredit berdasrkan waktu pencairannya : Kredit tunai ( cash credit )

Dimana pencairan kredit dilakukan dengan tunai atau pemindahbukuan kedalam rekening debitur.

Kredit tidak tunai ( Non Cash Credit )

Dimana kredit tidak dibayar pada saat pinjaman dibuat termasuk kedalam penggolongan ini misalnya :

a. Garansi bank atau stand By L / C. Dalam hal ini bank akan membayar apabila terjadi perbuatan tertentu , misalnya jika pada suatu saat pihak pemohon bank garansi tidak melaksanakan kewajibannya kepada pihak lain, maka dalam hal ini Bank lah yang akan membayarnya.

7. Penggolongan kredit menurut cara penarikannya :

Kredit sekali jadi ( Alfofend ) yakni kredit yang pencairan

dananya dilakukan sekaligus, misalnya secara tunai ataupun pemindahbukuan

Kredit rekening koran,Dalam hal ini penarikan dana tidak

dilakukan sekaligus, melainkan secara tidak teratur kapan saja dan berulang kali. Penarikan dana oleh nasabah dilakukan selama plafond kredit masih tersedia, dilakukan dengan melalui pemindahbukuan, penarikan cek, bilyet, giro atau perintah pemindahbukuan lainnya.

Kredit berulang-ulang ( Revolving Loan ), kredit semacam ini

biasa diberikan debitur yang tidak memerlukan kredit sekaligus melainkan secara berulang-ulang sesuai kebutuhan, asalkan masih dalam jangka waktu yang diperjanjikan. Berbeda dengan kredit rekening koran, maka kredit berulang-ulang ini lebih dibatasi terutama dalam penarikan dan penyetorannya.

Kredit bertahap, kredit bertahap ini merupakan kredit yang

pencairan dananya dilakukan secara bertahap dalam beberapa termin.

Kredit tiap transaksi merupakan kredit yang diberikan untuk satu

transaksi tertentu dimana pengembalian kredit diambil dan hasil transaksi yang bersangkutan berbeda dengan revolving credit, maka kredit eenmalige ini tidak ditarik dananya secara berulang-ulang, melainkan sekaligus saja, yakni untuk tiap transaksi saja.

8. Penggolongan kredit dilihat dan pihak krediturnya

Apabila dilihat dan segi pihak pemberi kredit, maka suatu kredit dapat digolong-golongkan ke dalam :

Kredit terorganisasi ( Organized credit ) yakni kredit yang diberikan

berwenang memberikan kredit. Misalnya : bank, koperasi dan sebagainya.

Kredit tidak Terorganisasi ( Unorganized Credit ) Merupakan kredit

yang diberikan oleh seseorang atau sekelompok orang, ataupun badan yang tidak resmi untuk memberikan kredit.

Kredit terorganisasi ini dapat dipilah-pilah ke dalam kategori sebagai berikut :

a. Kredit Rentenir, yakni kredit yang diberikan oleh perorangan atau badan tidak resmi untuk memberikan kredit, yang sering dijuluki lintah darat.

b. Kredit penjual, merupakan kredit yang diberikan oleh penjual kepda pembeli dalam suatu jual beli, di mana barang segera diserahkan sementara harga barang dibayar kemudian secara kredit.

c. Kredit pembeli, yang dimaksudkan adalah kredit yang juga terbit dan jual-beli, di mana uang pembelian segera diserahkan sementara barangnya diserahkan dikemudian hari. Misalnya seperti yang seringdipreaktekkan dalam pembelian bahan bangunan dan lain-lain.

9. Penggolongan kredit berdasarkan Negara asal kreditur

Apabila ditinjau dan segi asal negara dan dari mana kreditur berada, maka suatu kredit dapat digolong-golongkan sebagai berikut :

Kredit domestik ini merupakan kredit yang debiturnya / kreditur

utamanya berasal dari dalam negeri.

Kredit Luar negeri merupakan kredit dengan kreditur atau kreditur

utamanya berasal dari luar negeri.

10. Penggolongan kredit berdasarkan Jumlah kreditur

Berdasarkan berapa banyaknya jumlah kreditur, maka suatu kredit dapat dibagi kedalam :

Kredit dengan kreditur tunggal, yakni kredit yang krediturnya hanya

satu orang / satu badan hukum saja. Ini yang sering disebut dengan Single Loan.

Kredit Sindikasi, ini merupakan kredit di mana pihak krediturnya

terdiri dan beberapa badan hukum, di mana biasanya salah satu diantara kreditur tersebut bertindak sebagai Lead Creditor

B. KEBIJAKAN KREDIT

Dalam Pemberian kredit maka suatu bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Keyakinan diperoleh dari hasil penilaian kredit sebelum kredit tersebut disalurkan. Kegiatan perkreditan dapat berjalan lancar jika rangkaian peraturam-peraturan yang ditetapkan secara lisan dan tulisan yang menjadi syarat utama dalam pemberian kredit disebut sebagai kebijakan kredit ( Credit Policy ) yang disusun secara profesional dan dipergunakan sebagai pedoman kerja penerimaan dan penyaluran kredit .

Berdasarkan uraian tersebut maka kebijakan kredit adalah seperangkat keputusan yang melengkapi periode kredit, kredit standard, prosedur pengumpulan piutang dan potongan yang ditawarkan oleh bank.

Dalam menetapkan kebijakan kredit tersebut harus diperhatikan 3 azas utama yaitu ;

1. Azas Likuiditas

Azas yang mengharuskan bank untuk tetap dapat menjaga tingkat likuiditas, karena suatu bank yang tidak likuid akibatnya akan kehilangan kepercayaan. 2. Azas Solvabilitas

baik dalam bidang perkreditan maupun surat berharga pada suatu tingkat resiko kegagalan sekecil mungkin.

3. Azas Rentabilitas

Azas yang mengharuskan bank untuk memperoleh laba baik untuk mempertahankan eksistensinya maupun untuk keperluan pengembangan dirinya.

C. SISTEM PEMBERIAN KREDIT

Sistem dan prosedur Bank dalam pemberian kredit kepada nasabah dihadapkan pada masalah yang kompleks. Perkreditan mempunyai sifat kasuastis yang artinya masing – masing calon debitur mempunyai permasalahan spesifik berbeda secara materil antara satu nasabah dengan nasabah lain.

Oleh karena itu diperlukan pendekatan dan penanganan yang secara berbeda dan memperhatikan ciri- ciri khusus dari kredit sistem dan prosedur dalam pemberian kredit dibagi atas beberapa tahap yaitu :

1. Tahap Persiapan,

Tahap ini merupakan persyaratan awal yang harus dipenuhi nasabah apabila hendak mengajukan kredit, yaitu antara lain :

Mengajukan permohonan / mengisi daftar isian yang disediakan bank dan

ditandatangani secara lengkap dan sah.

Daftar lampiran lainnya yang diperlukan menurut jenis kredit (

perijinan perusahaan, NPWP untuk kredit sepuluh juta keataas ).

Persyaratan khusus lainnya ( misalnya telah menjadi nasabah giro

sekurang-kurangnya 3 bulan Permohonan kredit akan berupa :

a. Permohonan baru untuk mendapat suatu jenis fasilitas kredit b. Permohonan tambahan suatu kredit yang sedang berjalan

d. Permohonan lainnya untuk perubahan syarat-syarat fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan perubahan / pengunduran jadwal angsuran tersebut.

Setiap permohonan kredit harus dicatat dalam register yang tersedia. Permohonan kredit harus lengkap sesuai persyaratan yang ditetapkan.

2. Tahap Penilaian / analisis

Pada tahap ini merupakan persiapan pemutusan kredit, pengumpulan data, penilaian data beserta memeriksa kelapangan yang sebaiknya tidak diberitahukan kepada nasabah sehingga pada saat meninjau dapat dilihat kondisi keadaan di lapangan sesuai dengan keadaan yang sebenarnya.

Analisis kredit pada dasrnya dapat dilakukan dengan menggunakan prinsip 5 C ( 5 C Credit Analysis ) yang meliputi :

1. CHARACTER

Penilaian watak atau kepribadian calon debitur dimaksudkan untuk mengetahui kejujuran dan itikad baik calon debitur untuk melunasi atau mengembalikan pinjamannya, sehingga tidak akan menyulitkan bank di kemudian hari. Hal ini dapat diperoleh terutama didasarkan kepada hubungan yang telah terjalin antara Bank dan calon debitur atau informasi yang diperoleh dari pihak lain yang mengetahui moral, kepribadian dan perilaku calon debitur dalam kehidupan kesehariaannya.

2. CAPACITY

Penilaian kemampuan disini adalah bahwa bank harus meneliti keahlian calon debitur dalam bidang usahanya dan kemampuan manajerialnya, sehingga bank yakin bahwa usaha yang akan dibiayai dikelola oleh orang-orang yang tepat, sehingga calon debiturnya dalam jangka waktu tertentu dapat melunasi atau mengembalikan pinjamannya .

3. CAPITAL

atau usaha calon debitur yang bersangkutan untuk memastikan bahwa nasabah mempunyai modal yang cukup apabila terjadi kerugian.

4. COLLATERAL

Penilaian terhadap agunan juga perlu diperhatikan untuk memastikan bahwa agunan yang diserahkan cukup untuk menutup risiko kredit yaitu apabila tidak dapat melunasi kredit yang diberikan.

5. CONDITION OF ECONOMIC

Dalam memberikan kredit Bank juga harus menganalisis keadaan pasar di dalam dan di luar negeri baik masa lalu maupun masa yang akan datang sehingga dapat memastikan apakah keadan perekonomian bersifat menunjang atau menghambat usaha nasabah yang dapat berpengaruh atas kelancaran kredit yang diberikan.

Selain memperhatikan Prinsip 5 C’s, dalam memberikan kredit juga menerapkan apa yang dinamakan dengan prinsip 5 P yaitu :

a. Party ( para pihak )

Para pihak merupakan titik sentral yang diperhatikan dalam setiap pemberian kredit. Untuk itu pihak pemberi kredit harus memperoleh suatu “ kepercayaan “ terhadap para pihak, dalam hal ini debitur yaitu bagaimana karakternya dan kemampuannya.

b. Purpose ( tujuan )

Tujuan dan pemberian kredit juga sangat penting diketahui oleh pihak kreditur harus dilihat apakah kredit akan digunakan untuk hal-hal yang positif yang benar-benar dapat menaikkan income perusahaan dan harus pula diawasi agar kredit tersebut benar-benar diperuntukkan untuk tujuan seperti diperjanjikan dalam suatu perjanjian kredit.

c. Payment ( pembayaran )

pendapatan dan apakah pendapatan tersebut mencukupi untuk membayar kembali kreditnya.

d. Profitability ( perolehan laba )

Unsur perolehan laba oleh debitur tidak kurang pula pentingnya dalam suatu pemberian kredit. Untuk itu kreditur harus berpartisipasi apakah laba yang akan diperoleh oleh perusahaan lebih besar daripada bunga pinjaman dan apakah pendapatan perusahaan dapat menutupi pembayaran kembali kredit, cash flow dan sebagainya.

e. Protection ( Perlindungan )

Dalam pemberian suatu kredit diperlukan perlindungan oleh perusahaan debitur, untuk itu perlindungan dan kelompok perusahaan, atau jaminan dan holding atau jaminan pribadi pemilik perusahaan penting diperhatikan terutama untuk berjaga-jaga sekiranya terjadi hal-hal diluar prediksi semula. Disamping menggunakan prinsip pembeian kredit diatas, dalam memberikan kredit juga harus menggunakan prinsip 3 R, yaitu ;

a. Returns ( hasil yang diharapkan )

Return, yakni hasil yang diperoleh oleh debitur, dalam hal ini ketika kredit telah dimanfaatkan dan dapat diantisipasi oleh calon kreditur artinya perolehan tersebut mencukupi untuk membayar kembali kredit beserta bunga, ongkos-ongkos, disamping membayar keperluan perusahaan yang lain seperti untuk cash flow, kredit lain jika ada dan sebagainya.

b. Repayment ( pembayaran kembali )

Kemampuan bayar dan pihak debitur tentu saja juga mesti dipertimbangkan. Dan apakah kemampuan bayar tersebut match dengan schedule pembayaran kembali dan kredit yang akan diberikan itu.

c. Risk bearing ability ( kemampuan menanggung resiko )

3. Tahap Pemutusan kredit

Setiap pemberian kredit harus dibuat suatu perjanjian tertulis anatara bank dan si penerima kredit. Isi perjanjian kredit mencantumkan segala hak dan kewajiban kedua belah pihak. Hal-hal yang tertera dalam perjanjian kredit adalah:

a. Maksimum Kredit

Jumlah yang tertera dalam maksimum kredit (line of credit) adalah jumlah tertinggi yang diizinkan kepada si penerima kredit. Jumlah ini berdasarkan perhitungan kalkulasi kredit dalam aspek finansial.

b. Jangka Waktu

Sesuai dengan persetujuan antara pihak bank dan dibitur,maka ada kredit yang jangka waktu pendek, menengah, dan panjang.

c. Keperluan Kredit

Isi perjanjian kredit dicantumkan tujuan keperluan kredit sesuai dengan bidang usaha debitur berdasarkan target produktivitas yang akan dicapainya d. Bunga (propisi)

Propisi kredit adalah suatu beban yang dikenakan kepada debitur sebagai akibat dari perjanjian kredit yang dibuat. Propisi harus dibayar secara kontan oleh debitur pada saat pencairan kredit

e. Bea Materai

Sesuai dengan aturan bea materai maka setiap pemberian kredit dikenakan bea materai ½ % (setengah per seratus) dan maksimum kredit yang diberikan,jumlah tersebut kemudian disetorkan ke kas negara

f. Bentuk Kredit

Berdasarkan perjanjian antara pihak bank dan debitur, dapat memilih rekening koran bebas , rekening koran terbaru atau aficfeend rekening Koran. g. Cara Penarikannya dan Cara Pelunasannya

Penarikan dan pelunasan ditetapkan dalam suatu jadwal tertentu berdasarkan persetujuan bersama.

Isi perjanjian kredit harus dikemukakan secara terperinci mengenai Jaminan,baik jumlah jaminan,nilai jaminan dan status kepemilikannya,nilai jaminan harus sesuai dengan penetapan transaksi bank

i. Asuransi

Setiap jaminan diasuransikan sesuai dengan sifat jaminan tersebut. Hal ini dimaksudkan untuk mengamankan resiko bilamana terjadi hal-hal yang diinginkan.

j. Ketentuan-ketentuan Tambahan

Bank dapat menentukan ketentuan-ketentuan tambahan diluar ketentuan pokok dan ketentuan tersebut dicantumkan dalam pasal tambahan didalam permohonan kredit.

4. Tahap Pengawasan kredit

Pengawasan kredit bertujuan untuk memastikan apakah prosedur kredit telah menggunakan azas pemberian kredit yang sehat dan telah ada pengaman resiko dan tujuan kredit sehingga kredit yang diberikan telah sesuai dengan ketentuan bank dan ketentuan bank Indonesia. Pengawsan kredit ini dilakukan oleh bagian pengawasan intern bank atau bank indonesia.

Pengawasan kredit dapat dilakukan dengan 2 cara yaitu ; 1. Pengawasan Pasif

Pengawasan pasif dapat dilakukan dengan cara : Preventif

Pengawasan dilakukan dengan cara membuat ketentuan agar nasabah tidak melakukan suatu kegiatan tertentu ( misalnya dilarang overdraft untuk nasabah tertentu ).

Represif

Memberikan penalty untuk suatu nasabah yang terlambat membayar bunga atau angsuran.

dengan melihat aktifitas rekening nasabah baik penyetoran maupun penarikan tabungan nasabah tersebut dan melihat kelancaran pembayaran angsuran kreditnya.

3. Mendasarkan pada analisis laporan wajib yang disampaikan nasabah Pengawasan disini, bank memantau laporan stock dan piutang , progress report dari proyek yang dibiayai kredit serta laporan keadaan keuangan dan usahanya yang meliputi : tingkat produksi, penjualan, pembelian dan sebagainya

4. Pengawasan Aktif

Pengawasan aktif dilakukan dengan pemeriksaan setempat terhadap proyek / perusahaan untuk mengetahui keadaan stock / piutang, keadaan usahanya, keadaan barang agunan dan penggunaan kredit dan kemudian menyusun laporan hasil pemeriksaan setempat dan bila diperlukan memberikan saran-saran atau pemikiran-pemikiran yang perlu dilakukan oleh bank.

Dari pengawasan ini masalah yang terpenting sebenarnya adalah mengukur performance kredit yang disebut kolektibilitas kredit. Setiap bank pasti mempunyai tolak ukur sendiri dalam menetapkan kolektibilitasnya. Kolektibilitas ini setiap bulannya harus dilaporkan ke Bank Indonesia

5. Tahap Penyelamatan Kredit

Pada tahap penyelamatan kredit ini kredit yang semulanya tergolong

diragukan atau macet kemudian diusahakan untuk diperbaiki sebagai mana tercermin dalam akad penyelamatan kredit.

Bentuk dari penyelamatan kredit :

a. Penjadwalan kembali ( Reshedulling )

Yaitu perubahan syarat kredit yang hanya menyangkut jadwal pembayaran atau jangka waktu termasuk masa tenggang baik yang meliputi perubahan besarnya angsuran maupun tidak.

Yaitu perubahan sebahagian atau seluruh syarat-syarat kredit yang tidak terbatas pada perubahan jadwal pembayaran, jangka waktu dan atau persyaratan lainnya sepanjang tidak menyangkut perubahan maksimum saldo kredit.

c. Penataan kembali ( Restructuring )

Yaitu perubahan syarat-syarat kredit yang menyangkut penambahan dana bank atau konversi seluruh atau sebahagian dari kredit menjadi penyertaan dalam perusahaan.

Penyelamatan kredit dengan cara ini dapat disertai dengan penjadwalan kembali dan atau persyaratan kembali.

d. Cerukan ( overdraft )

Merupakan pemberian fasilitas pelampauan penarikan atas saldo rekening giro yang efektif yang belum dibuat akad kreditnya atau pelampauan pemberian kredit diatas plafond yang ditetapkan berdasarkan akad kredit

D. MANAJEMEN PIUTANG

Penjualan secara kredit tidak segera akan meningkatkan penerimaan kas akan tetapi menimbulkan piutang dan kemudian pada hari jatuh tempo terjadi kas masuk yang berasal dari pengumpulan piutang.

Piutang merupakan elemen modal kerja yang selalu berputar secara terus menerus dalam rantai perputaran modal kerja.

Pihak manajer keuangan dalam pemberian kredit harus mampu membangun sebuah sistem manajemen piutang yang optimal yang bekaitan dengan membangun syarat kredit, memilih sistem monitoring yang ditetapkan untuk menjaga piutang ragu-ragu ( Bad debt ) dapat dikendalikan mencegah agar arus kas keluar jangan menurun dan menetapkan tindakan korektif jika muncul perubahan diluar batas yang ditoleransi.

Usaha-usaha yang dilakukan oleh pejabat-pejabat kredit dalam perkreditan diaujukan agar kredit yang diberikan dapat kembali dengan baik dan membawa keuntungan yang diharapkan. Akan tetapi dalam perkembangan penagihan piutang tidak semua kredit diberikan berjalan lancar sebagian kecil tidak lancar bahkan menuju arah kemacetan.

Hal ini disebabkan oleh 2 unsur, yaitu 1. Pihak Perbankan

Pihak analisis kredit bank kurang teliti dan kekurangmampuan bank dalam menilai mutu permintaan kredit yang diajukan analisis kredit tidak berdasarkan dari akurat, data mengenal kredit nasabah tidak didokumentasikan dengan baik,kurangnya pengawasan dan pemantauan atas keadaan nasabah secara terus menerus dan teratur.

2. Pihak Nasabah

Kredit bermasalah dapat terjadi akibat : a. Adanya unsur kesengajaan

b. Debitur mau membayar akan tetapi kemampuan membayar kredit tidak ada. Hal ini disebakan karena tanggungnya kelancaran usaha, kemampuan manajemen yang buruk, musibah yang dialami, kemampuan pemasaran menurun dan kecerobohan nasabah.

E. SISTEM PENAGIHAN PIUTANG

Langkah-langkah pengamanan kredit diperlukan untuku mengkategorikan kredit berdasarkan pelaksanaan pembayaran kredit yang telah jatuh tempo. Hal ini bertujuan untuk menentukan apakah kredit yang telah diberikan itu berjalan dengan lancar atau sebaliknya. Keadaan kelancaran kredit dapat dilihat dari kemampuan debitur dalam memenuhi kewajiban berupa pembayaran bunga angsuran dan setoran-setoran lain sesuai perjanjian yang telah disepakati bersama.

(collectibility) yaitu tingkat ketepatan pembayaran kembali kredit atau angsuran kredit dan bunga. Pengelompokkan penagihan piutang berdasarkan kolektibilitas kredit terbagi atas :

a. Kredit lancar

b. Kredit dalam perhatian khusus c. Kredit kurang lancar

d. Kredit macet

e. Kredit yang dihapuskan

Sebahagian besar kredit bermasalah atau piutang yang terhingga tidak muncul secara tiba-tiba Gejala umum yang muncul sebagai tanda terjadinya kredit bermasalah adalah penyimpangan dari berbagai ketentuan dalam perjanjian kredit,penurunan kondisi keuangan perusahaan.frekuensi pergantian pemimpin dan tenaga inti,penyajian bahan masukan secara tidak benar,menurunnya sikap kepada debitur,penurunan nilai jaminan yang disediakan dan masalah pribadi

Langkah pertama yang harus dilakukan oleh debitur atau pihak bank mendeteksi adanya gejala kredit bermasalah adalah menentukan seberapa gawat masalah yang sedang dihadapi debitur. Pihak bank dituntut untuk mengembalikan kredit,jumlah kredit yang dipinjam debitur dari ketentuan lain, status dan nilai jaminan yang telah disepakati maupun sikap debitur dalam menghadapi bank.

Pendekatan restrukturisasi Kredit dalam penagihan piutang didasarkan pada kelayakan kredit dengan memperhatikan resiko dan pendapatan kredit yang dapat diterima melalui penyelamatan kredit restrukruasi kredit dapat dilakukan dengan :

1. perbaikan bank terhadap debitur yang mengalami kesulitan kewajiban melalui penurunan suku bunga kredit,perpanjangan waktu kredit,pengurangan tunggakan pokok dan bunga kredit. Penambahan fasilitas kredit dan konversi kredit menjadi modal penyertaan sementara

Pihak bank dalam sistem penagihan piutang biasanya menggunakan dua cara yaitu dengan penanganan kredit bermasalah dengan jalan penagihan diluar proses pengadilan dan penagihan dengan prses pengadilan.

Metode penagihan piutang di luar proses pengadilan yaitu: a. Penagihan langsung

b. Mempergunakan Bantuan Biro Jasa Penagihan c. Penagihan piutang dengan suirat panggilan d. menagih piutang kepada Perjakin

e. parate ekselasi

Penagihan piutang melalui proses diluar pengadilan tidak membawa hasil maka kredittur atau pihak bank dapat menempuh cara penagihan piutang melalui proses pengadilan negeri. Adapun cara penagihan piutang melalui proses pengadilan neeri,yaitu:

1. Kejaksaan

a. Perdata,penyelesaian secara perdata melalui bidang perdata dan tata usaha negara kejaksaan agung selaku pengacara negara

b. Pidana, penyelesaian kredit terdapt indikasi tindak pidana terpimpin 2. Pengadilan

a. Gugatan perdata diajukan untuk menuntut wanprestasi debitur

b. Eksekusi jaminan dilakukan atas dasar eksekutinal yang tercantum dalam dokumen pengikatan jaminan melalui permohonan fiat eksekusi jaminan yang diajukan kreditur kepada pengadilan negeri

c. Gugatan kepailitan ke pengadilan niaga,merupakan penyelesaian kredit jika agunan yang dikuasai bank tidak mempunyai hak preferen dan atau tidak melindungi kewajiban kredit.

BAB III

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT.Bank Sumut

Pada tanggal 4 November 1961 hadir tiga orang warga Sumatera Utara menghadap notaris Roesli di Medan. Mereka adalah Adnan Nur, James Warren Harahap serta H. Abu Bakar Hasibuan yang hadir berdasarkan surat kuasa Gubernur KSH Swantantra tingkat I Sumatera Utara yang saat itu dijabat Radja Djunjungan Lubis untuk mendirikan suatu Perseroan Terbatas yang kepemilikannya merupakan Joint Pemerintahan Daerah Sumatera Utara yang disingkat dengan BPDSU. Maka pada tanggal 4 November 1961 BPDSU didirikan dengan akte notaris Roesli No. 22 dalam bentuk Perseroan Terbatas. Berdasarkan Undang-Undang No.13 tahun 1962 tentang ketentuan pokok Bank Pembangunan Daerah , bentuk usaha dirubah menjadi Badan Usaha Milik Daerah ( BUMD) sesuai dengan peraturan Daerah Tingkat II se-Sumatera Utara. Dalam perkembangan selanjutnya, sesuai ketentuan terjadi beberapa kali perubahan sesuai dengan kebutuhan daerah untuk meningkatkan modal disetor.

Pada tanggal 16 April 1999 bentuk Badan Usaha Hukum dirubah kembali menjadi Perseroan Terbatas sesuai dengan akte pendirian No. 38 tahun 1999, Notaris Alina Hanum Nasution, SH yang telah mendapatkan pengesahan dari Menteri Kehakiman Republik Indonesia No. C-8224 HT.01.01 TH’99, dan telah diumumkan dalam berita Negara Republik Indonesia No. 54 tanggal 6 Juli 1999, dengan modal dasar sebesar Rp 400 Miliyar. Dasar perubahan bentuk Hukum dan Modal Dasar sebelumnya telah dituangkan dalam Peraturan Daerah tingkat I Sumater Utar No. 2 tahun 1999 sesuai dengan kebutuhan dan perkembangan selanjutnya akte No. 31 tanggal 15 Desember 1999 modal dasar ditingkatkan menjadi 500 Milyar.

Tidak ada merek BPDSU di dinding depan ruko tersebut, yang ada hanya tulisan “

Bank Pembangunan Daerah Sumatera Utara “ yang ditulis dengan kapur tulis dan

digantung dekat pintu masuk.

Baru dalam pertengahan tahun 1967 sebuah BPDSU berlaba, gudang kantor yang disewa tersebut dibeli dan menjadi milik sendiri.

Presiden direktur BPDSU pertama kali dijabat oleh Drs. Diapri Panusunan Siregar dan Ketua Dewan Pengurus dijabat oleh Radja Djunjungan Lubis. Pucuk pimpinan BPDSU berganti seiring waktu yaitu James Warren Harahap ( 1965-1984), W.M.D Hutabarat (1966-1967), Drs. Yahfin Siregar (1984-1991), Drs. Armeyn (1991-1999), Drs. Abdul Rachman Butar-Butar ( 1999-2000), dan saat ini Bank Sumut dipimpin oleh Gus Irwan sebagai Direktur Utama.

Dan saat ini Dewan Komisaris dipimpin oleh Drs. Kasim Siyo, M.Si sebagai komisaris utama. Pada tahun 1969 kantor cabang yang pertama didirikan di rantau Parapat . saat ini Bank Sumut telah memiliki 21 kantor cabang, 4 cabang pembantu, 19 kantor kas dan 16 unit kas mobil beroperasi diseluruh wilayah Sumatera Utara.

Setelah lebih kurang 13 tahun berkantor di jalan Palang Merah, maka pada tahun 1975 gedung baru kantor pusat BPDSU yang terletak di Jalan Imam Bonjol No. 7 Medan.

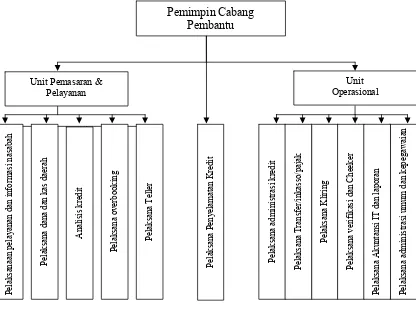

B. Struktur Organisasi dan Uraian Tugas pada PT. Bank Sumut Cabang

Pembantu USU

Sesuai dengan Surat Keputusan Direksi PT. Bank Sumut nomor 231/DIK/DPP-PP/SK/2003 tenatang tugas, wewenang dan tanggung jawab Kantor Cabang Pembantu, menetapkan :

I. Kantor Cabang Pembantu terdiri dari 2 seksi, yaitu : 1. Seksi Pemasaran dan Pelayanan Nasabah

2. Seksi Operasional

II. Kantor Cabang Pembantu dipimpin oleh Pimpinan Cabang Pembantu dan seksi oleh Kepala Seksi.

Gambar 1.

Struktur Organisasi PT. Bank Sumut Cabang Pembantu USU

Fungsi Kantor Cabang Pembantu :

1. menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dan dan penyaluran kredit serta jasa-jasa perbankan lainnya sesuai dengan ketentuan yang berlaku.

2. membantu kantor cabang induk dalam melaksanakan fungsi sesuai dengan ketentuan yang berlaku.

Unit Operasional Unit Pemasaran &

Pelayanan Pemimpin Cabang Pembantu Pelaksana an p elayanan dan info rmasi n asabah P elaksana K lir in g Pelaksana ver ifikasi dan Cheeke r Pelaksana admin is tr asi u m um da n kepeg awaia n Pelaksana Akunt

ansi IT dan

Uraian tugas, wewenang dan tanggung jawab

A. Pemimpin Cabang Pembantu

Adapun tugas pemimpin Cabang Pembantu adalah :

1. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan kantor cabang pembantu.

2. membinbing dan mengarahkan kegiatan pelayanan terhadap nasabah, penggunaan ternologi informasi, administrasi kredit, pengelolaan likuiditas, serta mamantau dan mengendalikan kegiatan-kegiatan tersebut.

3. membinbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada pemimpin cabang utama dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui direksi.

4. membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran kredit, pamasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijaksanaan direksi pada rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

5. melakukan evaluasi atas performancee dan memberikan pengarahan dalam menyusun program-program untuk meningkatkan performance sesuai dengan target yang ditetapkan.

6. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku.Melalukan tugas-tugas lainnya yang berhubungan dengan aktivitas kantor Cabang.

Wewenang Pemimpin Cabang Pembantu

Adapun wewenang Pemimpin Cabang Pembantu adalah:

1. Menandatangai / mengesahkan semua transaksi keuangan, warkat-warkat, laporan-laporan, surat-surat yang berhubungan dengan operasional Kantor Cabang Pembantu sesuai dengan ketentuan yang berlaku, termaksud warkat kliring dan surat keterangan penolakan warkat kliring.

3. Melakukan pembayaran dan memerima setoran atas rekening giro kas daerah dan giro lainnya sesuai dengan ketentuan yang berlaku.

4. Menandatangani perjanjian kredit atau perjanjian membuka kredit, dan berkas pencairan kredit sesuai dengan wewenang yang ditetapkaan dan berdasarkan kuasa dari cabang induk.

5. Menyetujui dan menandatangani Surat Jaminan Bank (Bank Garansi) dengan jaminan tunai atau giro blokir dan kontrak garansi sesuai dengan ketentuan yang berlaku.

Tanggung jawab Pemimpin Cabang Pembantu

Adapun tanggung jawab Pemimpin Cabang Pembantu adalah :

1. Bertanggung jawab atas seluruh kegiatan Kantor Cabang Pembantu kepada Pemimpin Cabang.

2. Bertanggung jawab atas performance kredit-kredit yang direalisasikan Kantor Cabang Pembantu.

3. Bertanggung jawab atas biaya-biaya yang terjadi di Kantor Cabang Pembantu dengan mengacu pada standart rasio yang sehat.

4. Memegang teguh rahasia Bank dan rahasia jabatan.

5. Bertanggung jawab kepada Pemimpin Cabang Induk atas pelaksanaan penerapan manajemen Resiko.

B. Kepala Seksi Pemasaran dan Pelayanan

Adapun tugas kepala Seksi Pemasaran dan Pelayanan adalah :

1. Mengatur, membimbing, mengarahkan, dan mengawasi pegawai-pegawai dari seksi pemasaran dan pelayanan dalam melaksanakan tugasnya.

2. Mewawancarai dan memberikan informasi mengenai kredit kepada pemohon atau calon debitur.

3. Membuat dan atau memeriksa analisa pendahuluan dan analisa lanjutan atas kelayakan pemberian kredit.

5. Memeriksa keabsahan/legalitas biodata dan surat-surata barang agunan dari calon debitur/perusahaan debitur.

6. Memasarkan produk-produk bank pada masyarakat.

Wewenang Kepala Seksi Pamasaran dan Pelayanan :

Adapun wewenang Kepal Seksi Pemasaran dan Pelayanan adalah :

1. Memberikan penilaian dan pendapat serta menandatangani laporan analisa kredit dan daftar taksasi barang agunan yang dibuat oleh analis kredit sesuai dengan ketetntuan yang berlaku.

2. Memberikan rekomendasi tertulis kepada Pemimpin Cabang Pembantu atas permohonan tambahan kredit atas permohonan lunas maju kredit.

3. Menyetujui pembayaran (flat bayar), penarikan rekening tabungan, giro dan deposito sesuai ketentuan.

4. Mensahkan pembayaran bunga deposito dengan menandatangani dokumen pembayaran bunga deposito.

5. Mensahkan transaksi setoran rekening tabungan/ deposito/ giro dengan menandatangani warkat setoran/ penarikan sesuai ketentuan yang berlaku.

Tanggung jawab Kepala Seksi Pemasaran Dan Pelayanan

Adapun tanggung jawab Kepala Seksi Pemasaran dan Pelayanan adalah :

1. Bertanggung jawab atas pelaksanaan tugasnya kepada pemimpin Cabang Pembantu. 2. Bertanggung jawab atas semua operasional Kantor Cabang Pembantu yang

berhubungan dengan seksi pemasaran dan pelayanan.

3. Bertanggung jawab atas kelancaran penagihan pelunasan dan angsuran pokok serta bunga kredit yang telah direalisasikan.

C. kepala Seksi Operasional

Adapun tugas Kepala Seksi Operasional :

1. Mengatur, membimbing dan mengarahkan serta mengawasi pegawai di seksi operasional dalam melaksanakan tugasnya.

2. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key, dan mensahkannya.

3. Memeriksa kebenaran posting transaksi yang diinput ke komputer sesuai dengan ketentuan yang berlaku.

4. Mengawasi dan memeriksa tindak lanjut surat-surat masuk dan keluar baik ekstern maupun intern.

5. Melakukan verifiksi atas seluruh transakasi.

6. Memeriksa nota yang diinput operator dan saldo neraca.

Wewenang kepala Seksi Operasional

Adapun wewenag Kepala Seksi Operasional adalah :

1. Menandatangani atau memaraf surat-surat, nota-nota, warkat-warkat dan laporan-laporan sehubungan dengan kegiatan operasional.

2. Menandatangani daftar mutasi harian, daftar tranfer masuk/keluar dan daftar inkasso masuk/keluar.

3. Mengesahkan daftar kliring penyerahkan dan daftar kliring penolakan

4. Menyetujui izin keluar kantor pegawai pada jam kerja untuk keperluan pribadi dan keperluan dinas.

5. Menerima asli surat-surat barang jaminan dan mengirimkannya ke kantor notaris untuk pengikatan dan keabsahan.

Tanggung jawab Kepala Seksi Operasioanal

Adapun tanggung jawab Kepala Seksi Operasional adalah :

1. Bertanggung jawab atas pelaksanaan tugasnya kepada pemimpin Cabang Pembantu. 2. Bertanggung jawab atas semua operasional Kantor Cabang Pembantu yang

berhubungan dengan seksi operasional.

4. Bertanggung jawab atas kegiatan yang terjadi dengan seksi operasional yang mengacu pada standart rasio yang sehat.

5. Bertanggung jawab atas kelancaran tersedianya kendaraan dan keperluan dinas setiap hari kerja.

C. Produk dan Jasa Layanan Bank Sumut

Penghimpunan Dana

1. Deposito Bank Sumut

Merupakan simpanan yang mengandung unsur jangka waktu (jatuh tempo) lebih panjang, suku bunga yang relatif lebih tinggi dari tabungan dan giro, yang dapat ditarik atau dicairkan setelah jatuh tempo.

Keunggulan :

- Syarat mudah :

b. Fotocopy kartu identitas diri c. Saldo awal Rp. 1.000.000,- - Suku bunga menarik dan kompetitif - Dapat digunakan sebagai jaminan kredit - Dapat diperpanjang secara otomatis

- Dikelola secara profesional dengan prinsip kekeluargaan

2. Tabungan Simpeda

Produk tabungan ini merupakan gabungan antara Bank- Bank Daerah yang ada di Indonesia.

Keunggulan :

- Tidak ada biaya administrasi - Tidak mendapatkan asuransi

- Adanya undian berhadiah yang diundi 2 x setahun dengan hadiah yang menarik.

Bunga Tabungan :

Saldo ≤ Rp.10.000.000 5%

Saldo Rp.10 jt – Rp. 50jt 5.25 % Saldo Rp. 50 jt – Rp. 100 jt 5.50 %

Saldo Rp. ≥ 100 jt 5.75 %

Penyaluran Dana

1. Kredit umum

Kredit umum adalah kredit dengan sistem rekening koran yang diberikan

kepada perorangan / badan usaha untuk menambah modal kerja, usaha yang layak di biayai oleh bank.

Sektor usaha yang dibiayai antara lain: - Sektor perdagangan, Restoran dan hotel - Sektor Pertanian

- Sektor Industri

- Sektor Pengangkutan, pergudangan dan komunikasi

- Jasa-jasa sosial masyarakat seperti hiburan, kesehatan, kebudayaan, pendidikan

- Jasa-jasa dunia usaha seperti biro iklan, biro perjalanan, dll.

Jangka waktu kredit max 12 , dengan suku bunga sebesar 19 % p.a dengan sistem Floating rate.

Biaya-biaya yang dibebankan kepada debitur: Provisi 0.5 %

Adm Kredit 1 %

Biaya Notaris dan asuransi barang agunan sesuai tarif dan agunan yang berlaku.

2. Kredit SPK ( Surat Perintah Kerja)

Kredit SPK adalah kredit modal kerja dalam bentuk rekening koran untuk

Syarat Kredit SPK:

1. Pemohon kredit adalah kontraktor yang mempunyai badan hukum dan profesional di bidang jasa dan konstruksi.

2. Mempunyai SPK atau kontrak kerja dari pemerintahan atau Swasta. 3. Menyerahkan dokumen yang dipersyaratkan.

Penerima Kredit

- Pemegang tender - Pemegang SPK

Jangka waktu kredit berdasarkan jangka waktu proyek ditambah waktu 3

bulan, perpanjangan jangka waktu dapat dilakukan jika ada pemberitahuan pimpro berupa addendum kontrak.

Suku bunga 18% p.a denga sistem floating rate. Biaya Kredit:

1. Provisi 0.5 % 2. Adm Kredit 1 % 3. Supervisi 0.5 %

4. Biaya notaris dan asuransi barang agunana sesuai taraif dan agunan yang berlaku.

3. Kredit Angsuran lainnya (KAL)

Adalah kredit angsuran yang diberikan kepada perorangan atau badan usaha yang bertujuan untuk membiayai :

1. Membangun / membeli / merehab rumah tempat tinggal 2. Membangun / membeli / merehab rumah tempat usaha 3. Membeli tanah tapak perumahan

4. Membeli kendaraan

Biaya kredit:

1. Biaya Provisi 0.5%

2. Biaya adm sesuai jangka waktu yaitu: s/d tahun 1 %

1-2 tahun 1.5 %

2-3 tahun 2 %

3-4 tahun 2.5 % 4-5 tahun 3 %

4. Kredit Multi Guna ( KMG)

Adalah fasilitas kredit yang diberikan secara perorangan kepada pegawai yang sumber pengembaliannya dari penghasilan tetap dan pemberiannya melalui dinas / instansi / koperasi / pegawai / lembaga / perusahaan tempat yang bersangkutan bekerja dengan tujuan membiayai keperluan yang bersifat konsumtif investasi ddan modal kerja.

Biaya yang dibebankan kepada kreditur:

1. Kredit Multiguna konsumtif sebessar 40 % dari jumlah penghasilan sebulan. 2. Kredit multiguna modal kerja dan investasi sebesar 50 % dari jumlah penghasilan.

Jangka waktu kredit:

7 tahun apabila pembayaran gaji melalui Bank Sumut 5 tahun apabila pembayaran gaji tidak melalui Bank Sumut Suku bunga 12 % p.a dengan sistem Flat Rate.

Biaya Kredit :

5. Kredit Peduli Usaha Mikro

Kredit Ini diperuntukkan kepada orang-orang yang membutuhkan modal

tambahan untuk sektor usaha mikro. Kredit ini diberikan tanpa agunan dan besar pinjaman yang diberikan hanya Rp 1.000.000,- dengan syarat peminjam harus dijamin oleh seseorang yang berkompeten di Bank Sumut.

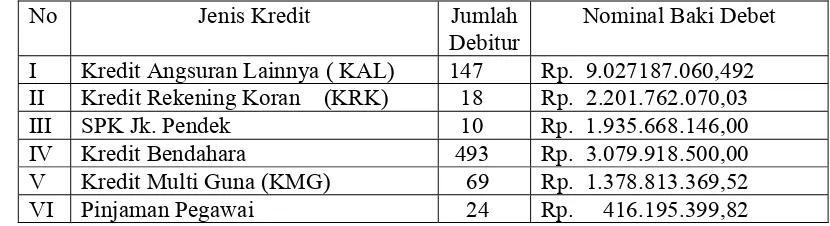

Dari beberapa Produk Kredit di PT. Bank Sumut yang dipaparkan diatas dapat kita lihat Performance kredit yang disalurkan oleh PT. Bank Sumut Cabang Pembantu USU dari segi pertumbuhan kredit melalui tabel dibawah ini:

Tabel 1.

Data Pertumbuhan Kredit Capem USU

Per-Jenis Kredit

Posisi Juli 2007

No Jenis Kredit Jumlah

Debitur

Nominal Baki Debet

I Kredit Angsuran Lainnya ( KAL) 139 Rp. 7.636.307.048,42 II Kredit Rekening Koran (KRK) 18 Rp. 1.994.468.058,39

III SPK Jk. Pendek 9 Rp. 3.251.415.000,00

IV Kredit Bendahara 499 Rp. 1.609.424.372,00

V Kredit Multi Guna (KMG) 59 Rp. 1.140.295.492,09

VI Pinjaman Pegawai 21 Rp. 413.081.851,95

PosisiAgustus 2007

No Jenis Kredit Jumlah

Debitur

Nominal Baki Debet

I Kredit Angsuran Lainnya ( KAL) 147 Rp. 9.027187.060,492 II Kredit Rekening Koran (KRK) 18 Rp. 2.201.762.070,03

III SPK Jk. Pendek 10 Rp. 1.935.668.146,00

IV Kredit Bendahara 493 Rp. 3.079.918.500,00

V Kredit Multi Guna (KMG) 69 Rp. 1.378.813.369,52

[image:44.595.87.502.486.599.2]Posisi Oktober 2007

No Jenis Kredit Jumlah

Debitur

Nominal Baki Debet

I Kredit Angsuran Lainnya ( KAL) 156 Rp. 9.777.430.491,66 II Kredit Rekening Koran (KRK) 18 Rp. 2.977.191.890,06

III SPK Jk. Pendek 12 Rp. 1.660.431.767,00

IV Kredit Bendahara 491 Rp. 2.878.508.500,00

V Kredit Multi Guna (KMG) 76 Rp. 1.468.548.188,59

VI Pinjaman Pegawai 23 Rp. 426.100.468,63

Lampiran 2.

Data Penyaluran Kredit Capem USU

Berdasarkan Tingkat Non Performing Loan (NPL)

Posisi Juli 2007

No URAIAN JUMLAH DEBITUR

NOMINAL

A Lancar

- Kredit Angsuran Lainnya (KAL)

- Kredit Rekening Koran (KRK)

- SPK Jk. Pendek

- Kredit Bendahara

- Kredit Multi Guna

- Pinjaman Karyawan

- Kredit Pensiun

139 18 9 499 59 21 2

Rp. 7.636.307.048,42 Rp. 1.994.468.058,39 Rp. 3.251.415.000,00 Rp. 1.609.424.372,00 Rp. 1.140.295.492,09 Rp. 413.081.851,95 Rp. 6.097.159,39

B Dalam Perhatian Khusus

- Kredit Angsuran Lainnya (KAL)

7 Rp. 163.960.916,46

C Kurang Lancar

- Kredit Angsuran Lainnya (KAL) 1 Rp. 5.052.408,54

D Diragukan -- Rp. 0

E Macet

- Kredit Angsuran Lainnya (KAL)

2 Rp. 38.814.643,11

NPL 0,27 %

Posisi Agustus 2007

No URAIAN JUMLAH DEBITUR

NOMINAL

A Lancar

- Kredit Angsuran Lainnya (KAL)

- Kredit Rekening Koran (KRK)

- SPK Jk. Pendek

- Kredit Bendahara

- Kredit Multi Guna

- Pinjaman Karyawan

- Kredit Pensiun

147 18 10 493 69 24 2

Rp. 9.027.187.060,49 Rp. 2.201.762.070,03 Rp. 1.935.668.146,00 Rp. 3.079.916.500,00 Rp. 1.378.813.369,52 Rp. 416.195.399,82 Rp. 5.795.469,82

B Dalam Perhatian Khusus

- Kredit Angsuran Lainnya (KAL)

- Kredit Angsuran Lainnya (KAL) 0 Rp. 0

D Diragukan -- Rp. 0

E Macet

- Kredit Angsuran Lainnya (KAL)

2 Rp. 38.449.172,36

NPL 0,21 %

Posisi Oktober 2007

No URAIAN JUMLAH DEBITUR

NOMINAL

A Lancar

- Kredit Angsuran Lainnya (KAL)

- Kredit Rekening Koran (KRK)

- SPK Jk. Pendek

- Kredit Bendahara

- Kredit Multi Guna

- Pinjaman Karyawan

- Kredit Pensiun

156 18 12 491 79 23 2

Rp. 9.777.430.491,66 Rp. 2.977.191.890,06 Rp. 1.660.431.767,00 Rp. 2.878.508.500,00 Rp. 1.468.548.188,59 Rp. 426.100.468,63 Rp. 5.177.684,37

B Dalam Perhatian Khusus

- Kredit Angsuran Lainnya (KAL)

6 Rp. 250.280.239,03

C Kurang Lancar

- Kredit Angsuran Lainnya (KAL) 0 Rp. 0

D Diragukan -- Rp. 0

E Macet

- Kredit Angsuran Lainnya (KAL)

2 Rp. 37.700.779,38

BAB IV

ANALISA DAN EVALUASI

Salah satu resiko utama yang dihadapi dalam dunia perbankan adalah non performing Loan atau kredit bermasalah. Apabila jumlah kredit bermasalah suatu bank sudah melampaui batas kemampuan Bank yang bersangkutan, akan menjadi bencana karena tidak saja probabilitas bank yang terkena tapi likuiditas bank juga terancam. Secara teoritis juga telah dikemukakan bagaimana kebijakan Bank Sumut di dalam pemberian kredit dan penagihan piutang. Pada bab ini penulis akan mencoba menganalisa dan memberikan penilaian atas pelaksanaan yang dilakukan oleh Bank Sumut dengan teori yang dikemukakan, yaitu meliputi :

A. Kebijakan Pemberian Kredit

Perkembangan Bank sangat tergantung pada tingkat kesehatannya yang ditentukan oleh kondisi kredit Bank tersebut. Dari tabel data pertumbuhan kredit Capem USU terlihat bahwa produk kredit yang paling mendominasi dari produk kredit yang ditawarkan oleh PT. Bank Sumut Capem USU adalah kredit Angsuran Lainnya ( KAL ). Hal ini disebabkan karena lokasi PT.Bank Sumut Capem USU terletak di wilayah Kampus USU yang mayoritas adalah pedagang atau wiraswasta sehingga pangsa pasarnya lebih tepat untuk diberikan produk dengan Jenis kredit angsuran lainnya ( KAL ).

Dalam memberikan kredit kepada debitur, PT. Bank Sumut dituntut untuk dapat mengambil suatu kebijakan agar tidak terjebak kepada banyaknya jumlah piutang yang tidak tertagih atau kredit macet. PT. Bank Sumut Capem USU dalam pelaksanaan kebijakan pemberian kreditnya sudah melaksanakan kebijakan umum perkreditan ( KUP ) Bank Sumut, dimana Bank dalam memberikan kredit harus meneliti dahulu siapa orang yang akan memperoleh kredit, apa jenis usahanya, berapa jumlah kredit serta bagaimana metode pembayaran kredit tersebut. Semuanya ini merupakan penilaian bank terhadap debitur beserta usahanya.

Hal ini dapat dilihat dari tabel penyaluran kredit Pada PT. Bank Sumut Capem USU. Dari tabel tersebut terdapat kredit macet sebanyak 2 orang nasabah kredit dengan total baki debet sebesar Rp.38.449.172.36. nasabah yang dikategorikan macet ini menimbulkan efek terhadap tingkat NPL dalam laporan kredit PT. Bank Sumut Capem USU setiap bulannya. Posisi tingkat NPL pada PT. Bank Sumut Capem USU pada bulan Oktober sebesar 0.19 % . Tingkat NPL disini telah mengalami penurunan dari tingkat NPL sebelumnya dibandingkan dengan posisi NPL Pada bulan agustus yaitu sebesar 0.21 %. Penurunan ini diakibatkan karena jumlah kredit yang macet tidak bertambah dan dibarengi dengan makin bertambahnya jumlah nasabah yang memperoleh fasilitas kredit sehingga factor pembaginya semakin besar.Tingkat NPL sebesar 0.19 pada posisi oktober masih dlam batas wajar dan dapat dikategorikan baik karena masih berada dibawah standar dari BI yaitu 5 %. Hal ini tidak lepas dari bagaimana kebijakan perusahan tersebut dalam penagihan piutangnya di bab ini penulis juga akan memaparkan langkah-langkah apa yang telah dilakukan pegawai pada bagian pemasaran dalam meminimalisir piutang yang tidak tertagih sehingga dapat menurunkan tingkat NPL yang tentunya hal ini akan berdampak pada laba perusahaan.

Seperti yang dikemukakan diatas salah satu hal yang paling penting dalam pemberian dan penolakan kredit kepada nasabah / debitur adalah analisa pemberian kredit .

kunjungan langsung ke lapangan ( Checking on the spot ) dengan calon debitur maupun pihak lain untuk melihat dan mengukur kemampuan perusahaan melaksanakan kegiatan-kegiatan usahanya saat ini maupun yang direncanakan dlam memenuhi kewajiban kepada Bank. Untuk mengukur jaminan perlu dilakukan penelitian mendalam atas berbagai factor yang relevan terutama 5 C ( Character, Capital, Capacity, Colateral dan Condition of Economic ).

Dalam pemberian kredit kepada nasabah oleh PT. Bank Sumut Capem USU dinilai telah melaksanakan prosedur yang tepat. Tetapi analisa mengenai kelayakan suatu usaha perlu mendapat perhatian . Analisa kelayakan usaha ini sangat penting dalam melihat kemampuan suatu usaha memperthankan kelangsungan hidup dan berkembang yang akan mmeperngaruhi kemapuan perusahaan memenuhi kewajiban membayar bunga dan pokok kredit. Aspek- aspek yang perlu diperhatikan dalam menganalisa suatu usaha adalah :

1. Aspek Manajemen

Aspek ini meliputi hak dan tanggung jawab, kedudukan calon debitur di dalam perusahaan, jumlah saham yang dimiliki, gaji dan pendapatn lainnnya serta kekayaan lain yang dimiliki. Dalam hal ini yang dinilai adalah orangnya yang meliputi latar belakang, rrecord, reputasi , kemampuan manajemen dan teknis, sikap moral / tanggung jawab ya ng datanya diperoleh dari relasi usaha atau langganan –langganan sponsor.

2. Aspek Hukum

Penilaiannya meliputi legalitas badan usaha , pendirian badan usaha, legalitas pengajuan permohonan kredit, status hukum dari kekayaan perusahaan yang hendak dijaminkan dan kaitan-kaitan hukum dengan pihak lain. Semua hal diatas harus diteliti kebenaran dan masa berlakunya.

3. Aspek Teknis

Dalam hal ini aspek dasar yang harus diteliti adalah demand dan supply, daerah, struktur harga, karakteristik pasar, strategi cara –cara memasarkan produk. Penilaian dari aspek ini yang terpentinga adalah bagaimana kemampuan perusahaan memasarkan barang / jasa hasil usahanya baik yang sekarang maupun yang direncanakan.

5. Aspek keuangan

Dalam aspek keuangan perlu diketahui terlebih dahulu, apakah untuk pembiayaan usaha baru atau perluasan. Dalam pelaksanaan analisa keuangan proyek atas usaha yang berjalan meliputi :

Analisa laporan keuangan , neraca dan laba rugi (minimal 3 tahun terakhir

dengan menggunakan ratio-ratio tertentu

Menaksir biaya proyek

Cara pembiayaan dan sumber dana

Proyeksi laba rugi, cash flow , neraca

6. Aspek Sosial ekonomi dan Analisis Dampak Lingkungan ( AMDAL )

Catatan :

Dari hasil Analisis permohonan kredit yang terdapat diatas maka permohonan kredit an Golar Sinulingga dapat direalisasikan dikarenakan jumlah modal kerja yang dibutuhkan mendekati jumlah permohonan kredit yang diajukan yaitu sebesar Rp. 100.000.000,-

B. Prosedur Pencatatan dan Penagihan Kredit

PT. Bank Sumut yang bergerak dalam bidang jasa perbankan tidak lepas dari adanya suatu prosedur adan teknik pencatatan atas kredit yang diberikan kepada nasabahnya. Disini akan dianalisis prosedur pencatatan kredit yang diberikan oleh Bank sumut kepada debitur. Prosedur dan teknik pencatatan pada Bank Sumut sudah cukup baik dan tidak menimbulkan masalah meskipun pencatatan transaksi atas pinjaman atau kredit yang diberikan tidak dilakukan oleh satu fungsi saja namun Bank sudah membagi tugas – tugas ini ke setiap seksi di dalam bank sesuai dengan jenis produk dari kredit yang diberikan.

Adapun proses pencatatan yang dilakukan oleh PT.Bank Sumut telah menggunakan system pencatatan sentral dimana meliputi :

1. Pencatatan pada saat persetujuan pemberian kredit 2. Pencatatan atas penarikan pinjaman / kredit oleh debitur 3. Pencatatan atas pembebanan bunga kredit

4. Pencatatan pelunasan pinjaman / kredit oleh debitur

PT. Bank Sumut di dalam memberikan kredit kepada nasabahnya sebenarnya mengandung resiko untuk tidak dapat dikembalikan yang dalam perbankan dikenal dengan istilah kredit macet ( Non Performing Loans )

PT. Bank Sumut Capem USU di dalam melakukan penagihan piutang ( kredit ) kepada debiturnya dapat dilakukan dengan cara :

1. PT. Bank Sumut melakukan surat menyurat serta mendatangi nasabah secara terus – menerus untuk menagih piutang yang telah jatuh tempo . 2. PT. Bank Sumut mengirimkan surat peringatan kepada nasabah yaitu surat

3. PT. Bank Sumut melakukan tindkan ancaman kepada nasabah yang bersikeras belum membayar piutang yang telah jatuh tempo, yaitu akan menyerahkannya kepada BUPLN

4. PT. Bank Sumut mengadakan likuidasi atau penjualan barang jaminan yang digunakan nasabah kepada pihak nasabah kepada pihak Bank dengan harga dibawah harga pasar untuk menutupi seminimal mungkin kerugian Bank

5. PT. Bank Sumut menyerahkan kepada pihak BPULN untuk penagihan terakhir kepada nasabah yang tidak melunasi piutang yang telah lewat batas jatuh temponya serta wewenang penagihan dan berkas nasabah diserahkan sepenuhnya kepada pihak BUPLN

Penagihan piutang tidak tertagih ( kredit macet ) dimana telah jatuh tempo pada saat yang ditentukan akan merugikan pihak Bank PT. Bank Sumut di dalam menangani kredit macet menetapkan kebijakan sebagai berikut :

1. Penyelesaian kredit dilakukan secara damai melalui saluran hukum atau bantuan pihak ketiga antara lain :

a. Pemberian keringanan tunggakan denda atau bunga / margin, baik pembayarannya dilakukan secara tunai maupun angsuran

b. Pengambil alihan asset oleh PT. Bank Sumut untuk angsuran atau penyelesaian kewajiban debitur.

c. Penjualan sebagian atau seluruh agunan secara di bawah tangan oleh debitur / pemilik agunan untuk angsuran atau penyelesaian kewajiban debitur.

d. Pengurangan tunggkana pokok kredit

2. Penyelesaian kredit dengan cara pengurangan tunggakan pokok kredit, baru dapat dilaksanakan setelah mendapat persetujuan dari Rapat Umum Pemegang Saham ( RUPS )

3. Penyelesaian kredit dilakukan secara damai terhadap debitur dengan cara sebagai berikut :