BAB II

PROFIL PERUSAHAAN

A. Sejarah Berdirinya PT. Bank Sumut

Terbitnya Peraturan Pemerintah (PP) Nomor 1 Tahun 1995 adalah

merupakan tonggak awal berdirinya Bank Pembangunan Daerah (BPD) diseluruh

Indonesia. Peraturan Pemerintah tersebut menyatakan bahwa di daerah-daerah

provinsi dapat didirikan Bank Pembangunan Daerah.

Berdirinya perusahaan Bank Pembangunan Daerah Sumatera Utara

didirikan pada tanggal 4 Nopember 1961 dengan Akte Notaris Rusli Nomor 22

dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962

berdasarkan Undang-Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank

Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal

dasar pada saat itu sebesar Rp. 100.000.000 (uang lama) dan sahamnya dimiliki

oleh pemerintah Daerah Tingkat II se Sumatera Utara.

Pada tanggal 16 April 1999, berdasarkan peraturan Daerah Tingkat I

Sumatera Utara No.2 Tahun 1999, bentuk badan dirubah kembali menjadi

perseroan terbatas dengan nama Bank Sumut. Perubahan tersebut dituangkan

dalam Akte Pendirian Alina Hanum Nasution SH, dan telah mendapat pengesahan

dari menteri Kehakiman Republik Indonesia dibawah Nomor C-8224 HT.01.01

TH 99, serta diumumkan dalam berita Negara Republik Indonesia Nomor 54

tanggal 6 juli 1999. Modal dasar pada saat itu ditetapkan sebesar Rp.100 miliar.

Dan karena pertimbangan kebutuhan proyeksi pertumbuhan bank, maka pada

menjadi Rp.400 miliar. PT. Bank Sumut merupakan bank non devisa yang kantor

pusatnya di Jalan Imam Bonjol No. 18 Medan. Dalam tahun 2006, bank telah

menambah 1 kantor cabang pembantu, 4 kantor kas, 9 unit ATM dan 12 kantor

kas yang mengalami peningkatan status menjadi kantor cabang, sedangkan kas

mobil dan payment point tidak berubah sehingga per 31 Desember 2006, Bank

telah memiliki 20 kantor cabang konvensional, 21 kantor cabang pembantu, 30

kantor kas, 15 kas mobil, 1 payment point, dan 29 unit ATM. Dalam tahun 2004,

bank membuka Unit Usaha Syariah yang telah mendapatkan izin dari Bank

Indonesia Cabang Medan dengan suratnya No. 6/142/DPIP/Prz/Mdn tanggal 18

Oktober 2004. Dalam tahun 2006, bank juga menambah 1 cabang pembantu

syariah sehingga per 31 Desember 2006, bank telah memiliki 3 cabang syariah

dan 1 kantor cabang pembantu. Jumlah karyawan bank pada tanggal 31 Desember

2006 adalah 2995 masing-masing berjumlah 1.218 dan 1.044 orang. Adapun visi

daripada Bank Sumut, yakni menjadi bank andalan untuk membantu dan

mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka

peningkatan taraf hidup rakyat dan misi daripada Bank Sumut, yakni mengelola

dana pemerintah dan masyarakat secara professional yang didasarkan pada

prinsip-prinsip compliance (Pemenuhan atau ketentuan dari Undang-undang atau

peraturan yang dikeluarkan oleh Bank Indonesia. Statement budaya perusahaan ini

yakni memberikan pelayanan terbaik. Sedangkan fungsi daripada Bank Sumut

adalah sebagai alat kelengkapan otonomi daerah dibidang perbankan, PT.Bank

Sumut berfungsi sebagai pengerak dan pendorong laju pembangunan di daerah,

daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan

kegiatan usaha sebagai bank umum seperti dimaksudkan pada Undang-Undang

nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang

- Undang Nomor 10 tahun 1998.

Penerapan standar pelayanan Bank Sumut merupakan hasil karya terbaik

dari seluruh sumber daya manusia yang bertujuan untuk memberikan pelayanan

yang standar sehingga para nasabah dan mitra kerja merasakan layanan yang sama

dimanapun mereka berinteraksi dengan Bank Sumut. Sejalan dengan penerapan

standar pelayanan tersebut kualitas sumber daya manusia terus ditingkatkan

dengan melaksanakan pendidikan dan latihan dengan biaya sebesar Rp.9.565 juta

atau 6,67% dari biaya tenaga kerja. Pada tahun 2006 juga dilakukan penerapan

sistem penilaian manajemen kinerja kepada seluruh pejabat struktural yang

bertujuan untuk lebih meningkatkan kinerja dari pejabat karena penilaian

manajemen kinerja menjadi dasar untuk memperoleh kenaikan gaji pada tahun

2007. Untuk meningkatkan pemasaran produk dan jasa perbankan serta

mendukung kegiatan operasional bank kembali direkrut 55 orang pegawai baru

melalui hasil tes yang dilakukan oleh pihak konsultan penerimaan pegawai yang

independent, dengan demikian dari tahun 2003 hingga 2006 telah direkrut 622

orang pegawai baru. Tahun 2007 akan dilakukan restrukturisasi pengelolaan

sumber daya manusia dengan melakukan perubahan dari sistem kepangkatan /

golongan menjadi grading sehingga sistem penggajian berdasarkan grade yang

telah disusun dan kenaikan gaji tidak diberikan secara berkala namun ditentukan

oleh hasil kinerjanya yang tergambar dari nilai manajemen kinerjanya. Dalam

pendidikan dan latihan sebesar Rp.11.200 juta atau 5% dari biaya tenaga kerja PT.

Bank Sumut dan 6 (enam) orang pegawai akan dikirim mengikuti pendidikan S-2

diluar negeri. Untuk jurusan human resource (SDM) sebanyak 2 orang, Teknologi

Informatika (IT) sebanyak 2 orang, dan treasury and finance sebanyak 2 orang.

B. Struktur Organisasi

Setiap perusahaan atau instansi tentunya memiliki struktur organisasi dan

uraian tugas yang jelas. Dimana struktur organisasi yang dimaksud adalah suatu

kerangka yang menyeluruh yang dapat menghubungkan fungsi dari organisasi dan

penerapan hubungan yang telah diterapkan diantara pegawai yang melaksanakan

fungsi dan tugasnya masing-masing.

Pada hakekatnya struktur organisasi bukanlah merupakan alat perusahaan

untuk mencapai tujuan yang telah direncanakan dan telah ditetapkan oleh

perusahaan tersebut. Dengan adanya struktur organisasi yang terorganisir dengan

baik, maka kegiatan dalam organisasi akan berjalan dengan lancar.

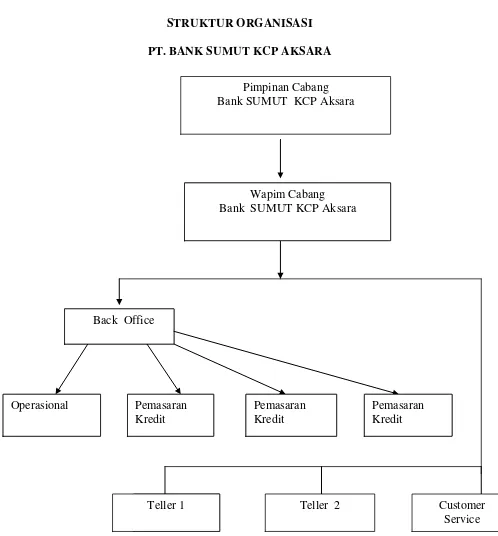

Adapun struktur organisasi perusahaan PT. Bank Sumut Kantor Cabang

GAMBAR 2.1

STRUKTUR ORGANISASI

PT. BANK SUMUT KCP AKSARA

Sumber : PT. Bank Sumut Kantor Cabang Pembantu Aksara Tahun 2014

Pimpinan Cabang Bank SUMUT KCP Aksara

Wapim Cabang Bank SUMUT KCP Aksara

Back Office

Operasional Pemasaran Kredit

Pemasaran Kredit

Pemasaran Kredit

C. Uraian Pekerjaan

Tugas Pimpinan Kantor Cabang Pembantu Aksara

a) Memimpin, mengkoordinasi dan mengawasi serta melakukan penilaian

terhadap kinerja karyawan.

b) Membina dan mengarahkan kegiatan pelayanan kepada nasabah penggunaan

teknologi informasi, administrasi kredit dan pengelolaan likuiditas dan serta

memantau dan mengendalikan kegiatan - kegiatan tersebut.

c) Membina dan mengarahkan kegiatan menghimpun dana, menyalurkan kredit

pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan

kebijakan direksi pada perencanaan kerja bank serta memantau dan

melaksanakan kegiatan-kegiatan tersebut.

d) Membina dan mengarahkan penyusunan rencana kerja tahunan jangka

menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya

menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja

yang telah disetujui.

e) Melakukan evaluasi atas performance dan memberikan pengarahan dalam

program-program untuk melakukan performance sesuai target yang

ditetapkan direksi.

f) Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik

dana dan pengusaha-pengusaha swasta dan pemerintah, yayasan, dan

lain-lain.

g) Memimpin kegiatan kelompok pemutus kredit sesuai dengan kebutuhan yang

h) Membimbing, mengarahkan, dan memonitor upaya penyelesaian kredit non

liner.

Tugas Wakil Pimpinan Kantor Cabang Pembantu Aksara

a) Memberikan saran dan pertimbangan kepada pemimpin kantor cabang

pembantu.

a) Membantu memimpin kantor cabang pembantu dalam membina dan

mengawasi seluruh pekerjaan staf dan karyawan dilingkungan kantor.

b) Membantu pemimpin cabang dalam mengevaluasi dan meningkatkan

performance kantor cabang pembantu.

c) Melakukan upaya peningkatan pelayanan kepada nasabah.

d) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis serta

memberikan saran antisipasi untuk tindak lanjutnya.

e) Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional kantor cabang pembantu termasuk kantor kas bank dan kas mobil.

f) Mengatur kebutuhan likuiditas kantor cabang setiap harinya.

g) Membantu pemimpin cabang dalam menjalani dan meningkatkan hubungan

dengan mengawasi masyarakat terutama pemilik dana.

Tugas Seksi Pemasaran

a) Melakukan transaksi atau retaksasi serta pemeriksaan atas laporan transaksi

atau retaksasi barang agunan yang dilakukan oleh petugas transaksi.

b) Memeriksa kembali keabsenan dan kelengkapan dokumen-dokumen yang

berhubungan dengan permohonan kredit.

d) Mengajukan memorandum kepada pemimpin cabang/wakil pemimpin untuk

mengajukan daftar komite pemutus kredit.

e) Meneliti laporan hasil pemantauan usaha debitur dan mengantisipasi tindak

lanjutnya.

f) Melakukan pemeliharaan atas performance portofolio yang direalisir (sandi 1

dan sandi 2).

g) Mengatur penataan dan pengarsipan surat-surat masuk dan keluar, serta

berkas/nota yang berhubungan dengan seksi pemasaran.

h) Mempersiapkan nilai pengajuan permohonan izin memberikan kredit ke

kantor pusat apabila jumlah plafond kredit melebihi wewenang pemimpin

cabang setelah mendapat persetujuan komite pemutus kredit.

i) Membuat surat panggilan/teguran peringatan kepada debitur yang menunggak

pelunasan atau pembayaran angsuran pokok dan bunga kredit dan melakukan

penagihan langsung.

j) Mempergunakan seluruh menu OLIB’S yang terdapat pada fungsi pemasaran

kredit.

Tugas Customer Service (CS)

a) Melayani nasabah dalam membuat tabungan.

b) Mengarahkan nasabah dalam mengisi formulir pembukaan rekening.

c) Merekap formulir pembukaan rekening.

d) Memberi informasi dan menjual produk Bank Sumut.

Tugas Teller

Tugas sebagai teller adalah melayani mitra / nasabah dalam hal setoran

simpanan, penarikan simpanan, pembayaran angsuran dan pemindahbukuan.

Tugas Operasional

a) Melakukan tutup buku hari transaksi dan mencetak rekap lampiran serta

mencocokannya dengan neraca.

b) Mencetak rekening giro kredit dan seluruh data yang dibutuhkan untuk

keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya

keseluruh unit yang memerlukan.

c) Mengkordinir pembukuan perhitungan ongkos yang masih harus dibayar pada

akhir tahun buku.

d) Menyusun laporan-laporan harian, mingguan, bulanan, dan tahunan untuk

kepentingan intern dan eksteren.

e) Mengatur pengadaan dan penyediaan ATK, BBC, materai dan alat-alat

logistik yang diperlukan untuk operasional bank serta menata usahanya

dengan baik.

f) Mengatur pemakaian kendaraan dinas untuk keperluan antar cabang.

g) Mengawasi kegiatan keluar dan masuk izin, untuk mempersiapkan pengajian,

upah, cuti, pinjaman, angsuran, dan lain-lain keperluan pegawai kantor

cabang.

h) Mengatur penjilidan nota-nota dan dokumen serta menata usahakan

penyimpanan.

i) Menata dan mengarsipkan file-file yang berhubungan dengan biodata

D. Kinerja Terkini

Kinerja usaha terkini adalah sebuah proses untuk menetapkan apa yang

harus dicapai, bagaimana pendekatannya untuk mengelola dan pengembangan

manusia melalui suatu cara yang dapat meningkatkan kemungkinan bahwa

sasaran akan dapat dicapai dalam suatu jangka waktu tertentu baik pendek

maupun panjang.

Adapun kinerja usaha yang dilakukan dari PT. Bank Sumut KCP Aksara

Medan bila dilihat dari struktur organisasinya sudah cukup baik. Struktur

organisasi perusahaan ini pada pokoknya mengandung penetapan batas-batas

tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan.

Bank juga sudah baik dalam pelayanan terhadap nasabah yakni dalam

memberikan dana seperti simpanan giro, tabungan, dan jasa-jasa bank lainnya.

Sehubungan dengan itu PT. Bank Sumut KCP Aksara Medan dalam

melakukan aktivitas operasi perusahaan yakni dari penyaluran kredit sudah baik.

Hal ini dapat dilihat dari banyaknya jenis kredit yang diberikan bank kepada

masyarakat atau nasabah. Pelaksanaan pemberian kredit yang ada selama ini

berjalan dngan baik karena bank selama ini berusaha untuk menyalurkan kredit

kepada masyarakat atau nasabah yang membutuhkan kredit tersebut. Bank juga

tidak membeda-bedakan setiap nasabah yang datang. Artinya dalam memberikan

pelayanan kepada masyarakat atau nasabah terutama dalam penyaluran kredit

bank sudah baik. Sehingga bank dalam menyalurkan kreditnya selalu bertindak

sesuai dengan peraturan ataupun ketentuan-ketentuan yang berlaku yang ada di

Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh

terlepas dari tujuan perbankan dalam pelaksanaan pembangunan nasional dalam

rangka meningkatkan pemerataan pertumbuhan ekonomidan stabilitas nasional

kearah peningkatan kesejahteraan rakyat banyak.