FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI AGUNAN PADA PT. BANK SUMUT CABANG PEMBANTU SYARIAH KARYA MEDAN

TESIS

OLEH :

T. ISMARUDDIN SHARRICK SINAR 117048004/ MMPP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI AGUNAN PADA PT. BANK SUMUT CABANG PEMBANTU SYARIAH KARYA MEDAN

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Manajemen Properti dan Penilaian pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

T. ISMARUDDIN SHARRICK SINAR 117048004/MMPP

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul : FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI

AGUNAN PADA PT BANK SUMUT CABANG PEMBANTU SYARIAH KARYA MEDAN Nama Mahasiswa : T ISMARUDDIN SHARRICK SINAR Nomor Pokok : 117048004

Program Studi : Magister Manajemen Properti dan Penilaian

Menyetujui, Komisi Pembimbing

(Prof. Dr. Syafruddin Kalo, S.H, M.Hum) (Dr. Yeni Absah, S.E, M.Si) Ketua Anggota

Ketua Program Studi, Direktur Sekolah Pascasarjana,

(Dr. Khaira Amalia Fachrudin, SE.Ak, MBA) (Prof. Dr. Erman Munir, M.Sc)

Telah diuji pada

Tanggal : 3 Januari 2015

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Syafruddin Kalo, S.H, M.Hum Anggota : 1. Dr. Yeni Absah, SE, M.Si

PERNYATAAN

Judul Tesis

FAKTOR – FAKTOR YANG MEMPENGARUHI NILAI AGUNAN PADA PT BANK SUMUT CABANG PEMBANTU SYARIAH KARYA MEDAN

Dengan ini penulis menyatakan bahwa tesis ini disusun sebagai syarat untuk memperoleh gelar Magister Manajemen Properti dan Penilaian pada Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri. Adapun pengutipan – pengutipan yang penulis lakukan pada bagian – bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau bagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian – bagian tertentu, penulis bersedia menerima sangsi pencabutan gelar akademik yang penulis sandang dan sangsi – sangsi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 3 Januari 2015 Penulis,

Faktor-Faktor yang Mempengaruhi Nilai Agunan Pada PT. Bank

Sumut Cabang Pembantu Syariah Karya Medan

ABSTRAK

Perumusan masalah pada penelitian ini adalah apakah ada pengaruh luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Hasil penelitian ini menunjukkan bahwa luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah berpengaruh terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Hal tersebut terbukti melalui penelitian ini, dimana seluruh variable-variabel tersebut berpengaruh secara signifikan terhadap nilai agunan. Luas tanah adalah variabel bebas yang paling dominan mempengaruhi nilai agunan. Data penelitian dikumpulkan melalui data yang diperoleh dari PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Alat analisis dalam penelitian ini menggunakan analisis regresi linear berganda. Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa variabel bebas luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah secara bersama – sama berpengaruh positif dan negatif, serta signifikan terhadap nilai agunan. Penelitian ini mengunakan tingkat alpha 5%. Implikasinya adalah bahwa pihak bank perlu memperhatikan luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah untuk mengambil keputusan dalam memberi pinjaman beragunan agar tidak merugikan pihak bank itu sendiri.

The Factors which Influence the Value of the Mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan

ABSTRACT

The formula of the problem in the research was whether there was any influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size on the value of the mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch , Medan. The objective of the research was to find out and to analyze the influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size on the value of mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan. The result of the research showed that there was the influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business area, land legality, and land size on the value of the mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan. It was also found that all the independent variables above had significant influence on the value of the mortgage. The variable of land area had the most dominant influence on the value of the mortgage. The data were obtained from PT. Bank Sumut, Karya Sharia Sub-Branch, Medan, and analyzed by using multiple linear regression analysis. The conclusion of the research was that the independent variables of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size simultaneously had positive, negative, and significant influence on the value of the mortgage. The research used the α level of 5% which indicated that the management of the bank should pay attention to land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size in making decision to give credit with mortgage in order not to harm the bank itself.

KATA PENGANTAR

Penulis mengucapkan puji dan syukur kehadirat Allah SWT yang telah memberikan berkah-Nya kepada penulis sehingga penulis dapat menyelesaikan tesis ini.

Selama melakukan penelitan dan penulisan tesis ini, Penulis banyak memperoleh bantuan moril dan materil dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan ucapan terimakasih yang tulus kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.A(K), selaku Rektor Univesitas Sumatera Utara

2. Bapak Prof.Dr.Erman Munir, M.Sc, selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara

3. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak, MBA, CA, MAPPI (Cert), selaku Ketua Program Studi Magister Manajemen Properti dan Penilaian serta sebagai anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

4. Bapak Ir. Sugiharto Pujangkoro, MM selaku sekretaris Program Studi Magister Manajemen Properti dan Penilaian.

5. Bapak Prof. Dr. Syafruddin Kalo, SH, M.Hum, selaku Ketua Komisi pembimbing yang telah banyak membimbing dan mengarahkan peneliti dalam penulisan tesis ini.

6. Ibu Dr. Yeni Absah, SE, M.Si, selaku anggota Komisi Pembimbing yang telah banyak membimbing dan mengarahkan peneliti dalam penulisan tesis ini.

7. Ibu Dr. Endang Sulistya Rini, M.Si, selaku anggota Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

8. Seluruh Staf pengajar dan Staf Administrasi Program Studi Magister Manajemen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara. semua kasih sayang dan semangat yang telah diberikan.

11. Rekan-rekan Sekolah Pascasarja Magister Manajemen Properti dan Penilaian Angkatan I dan II atas bantuan dan dukungan selama peneliti menempuh studi dalam penulisan tesis ini.

Peneliti menyadari tesis ini masih banyak memiliki kekurangan dan jauh dari sempurna. Namun harapan penulis semoga tesis ini bermanfaat kepada seluruh pembaca. Semoga kiranya Tuhan Yang Maha Esa memberkahi kita semua. Amin.

Medan, 3 Januari 2015 Peneliti

RIWAYAT HIDUP

T. Ismaruddin Sharrick Sinar, lahir di Medan, Sumatera Utara pada tanggal 29 Maret 1965. Pendidikan sekolah dasar (SD) pada tahun 1972-1979. Setelah lulus SD Yasphendhar dan lulus tahun 1979 melanjutkan pendidikan Sekolah Menengah Pertama (SMP) Negeri 1 Medan dan lulus tahun 1982. Selanjutnya melajutkan ke pendidikan Sekolah Menengah Atas (SMA) Yasphendar dan lulus tahun 1985. Pada tahun 1985 melanjutkan pendidikan di Program Sarjana (S1) Fakultas Hukum Universitas Islam Sumatera Utara (UISU) dan lulus tahun 1993.

Mulai bekerja di PT Bank Sumut tahun 1994 sampai sekarang dengan jabatan Pemimpin PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Kemudian melanjutkan pendidikan di Program Studi Magister Manajamen Properti dan Penilaian Sekolah Pascasarjana Universitas Sumatera Utara pada tahun 2011.

Medan, 3 Januari 2015

DAFTAR ISI

2.1.4 Properti berupa tanah dan bangunan sebagai agunan ... 20

2.1.5 Harga, Biaya, Pasar, Dasar Nilai, dan Nilai Pasar ... 23

2.1.6 Penilai dan Penilaian ... 25

2.1.7 Penilaian tanah dan bangunan sebagai agunan kredit ... 19

2.2 Penelitian Terdahulu ... 32

BAB III Kerangka Konsep dan Hipotesis. ... 35

3.1 Kerangka Konsep Penelitian. ... 35

4.6 Indentifikasi dan Definisi Operasional Variabel ... 41

4.7 Teknik Analisa Data ... 42

4.7.1 Analisis Deskriptif ... 42

4.7.2 Uji Asumsi Klasik ... 42

4.7.3 Analisis Data ... 43

BAB V HASIL PENELITIAN DAN PEMBAHASAN. ... 47

5.1 Hasil Penelitian ... 47

5.1.1 Gambaran PT. Bank Sumut Cabang Pembantu Syariah Karya Medan ... 47

5.1.2 Visi dan Misi Perusahaan ... 47

5.1.3 Struktur Organisasi Perusahaan ... 48

5.1.4 Manajemen Kredit PT. Bank Sumut Cabang Pembantu Syariah Karya Medan ... 48

5.1.5 Prosedur Pemberian Kredit di Bank Sumut Cabang Pembantu Syariah Karya Medan ... 50

5.1.6 Analisis Deskriptif ... 52

5.2 Uji Asumsi Klasik ... 52

5.2.1 Uji Asumsi Klasik untuk Nilai Agunan ... 52

5.3 Analisis Data ... 66

5.5.1 Pengaruh Variabel Luas tanah Terhadap Nilai Agunan ... 74

5.5.2 Pengaruh Variabel Luas Bangunan Terhadap Nilai Agunan ... 75

5.5.3 Pengaruh Variabel Lebar Jalan Terhadap Nilai Agunan ... 76

5.5.4 Pengaruh Variabel Jarak Tanah Ke CBD Terhadap Nilai Agunan ... 77

5.5.4 Pengaruh Variabel Status Legalitas Tanah Terhadap Nilai Agunan ... 78

5.5.6 Pengaruh Variabel Bentuk Tanah Terhadap Nilai Agunan .... 78

DAFTAR TABEL

Nomor Judul Halaman

2.1 Daftar Penelitian Terdahulu ... 32

4.1 Operasional Variabel ... 41

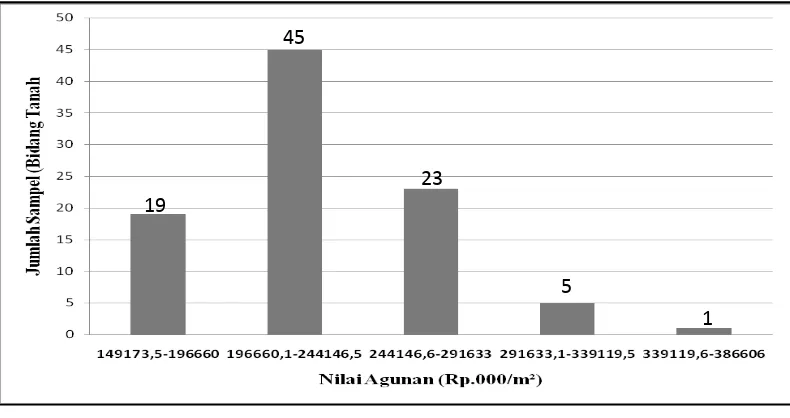

5.1 Deskripsi Variabel Terikat Nilai Agunan ... 53

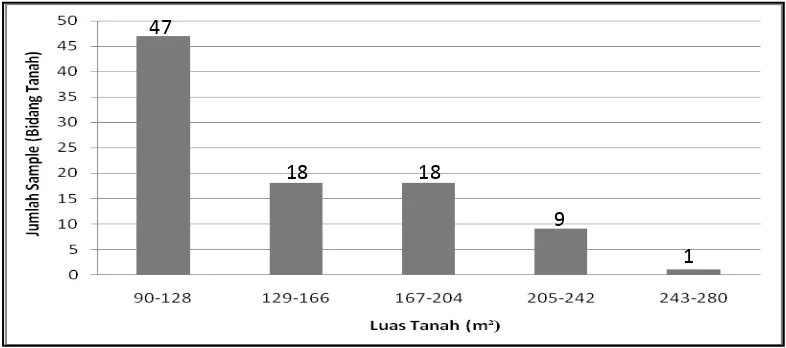

5.2 Deskripsi Variabel Luas Tanah ... 55

5.3 Deskripsi Variabel Luas Bangunan ... 56

5.4 Deskripsi Variabel Lebar Jalan di Depan Tanah ... 57

5.5 Deskripsi Variabel Jarak Tanah ke CBD ... 58

5.6 Deskripsi Variabel Legalitas Tanah ... 59

5.7 Deskripsi Variabel Bentuk Tanah ... 60

5.8 Hasil Test Kolmogorov-Smirnov Untuk Nilai Agunan ... 63

5.9 Hasil Uji Multikolinieritas Untuk Nilai Agunan ... 64

5.10 Hasil Uji Heteroskedastisitas Untuk Nilai Agunan ... 66

5.11 Koefisien Regresi Untuk Nilai Agunan ... 67

5.12 Uji F Untuk Regresi Nilai Agunan ... 69

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Gambar Kerangka Konseptual ... 37

5.1 Pengelompokan Nilai Agunan Pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan ... 53

5.2 Pengelompokan Luas Tanah ... 54

5.3 Pengelompokan Luas Bangunan ... 55

5.4 Pengelompokan Lebar Jalan di Depan Tanah... 57

5.5 Pengelompokan Jarak Tanah ke CBD ... 58

5.6 Gambar Presentase Legalitas Tanah ... 60

5.7 Gambar Presentase Bentuk Tanah ... 61

5.8 Gambar Hasil Uji Normalitas P-Plot ... 62

5.9 Gambar Hasil Uji Normalitas Grafik Histogram ... 62

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran 1 Struktur Orgnisasi PT. Bank Sumut Cabang Pembantu Syariah Karya Medan...

88

DAFTAR SINGKATAN BPR Bank Perkreditan Rakyat

BPN Badan Pertanahan Nasional BPS Badan Pusat Statistik

BAPPEDA Badan Perencanaan Pembangunan Daerah CBD Central Business Distric

GIS Geographic Information System

HGU Hak Guna Usaha

IMB Izin Mendirikan Bangunan KBBI Kamus Besar Bahasa Indonesia KEPI Kode Etik Penilai Indonesia

M Meter

M2 Meter Kuadrat

MAPPI Masyarakat Profesi Penilai Indonesia

N Populasi

n Sampel

PBB Pajak Bumi dan Bangunan

PBI Peraturan Bank Indonesia PPA Penyisihan Penghapusan Aktiva

Rp Rupiah

SHGB Sertifikat Hak Guna Bangunan SHM Sertifikat Hak Milik

Sig. Signifikan

SK Surat Keterangan

SKT Surat Keterangan Tanah SPI Standar Penilaian Indonesia

SPSS Statistical Packaged For Social Science UU PA Undang-Undang Pokok Agraria

UU Undang-Undang

Faktor-Faktor yang Mempengaruhi Nilai Agunan Pada PT. Bank

Sumut Cabang Pembantu Syariah Karya Medan

ABSTRAK

Perumusan masalah pada penelitian ini adalah apakah ada pengaruh luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh antara luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Hasil penelitian ini menunjukkan bahwa luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah berpengaruh terhadap nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Hal tersebut terbukti melalui penelitian ini, dimana seluruh variable-variabel tersebut berpengaruh secara signifikan terhadap nilai agunan. Luas tanah adalah variabel bebas yang paling dominan mempengaruhi nilai agunan. Data penelitian dikumpulkan melalui data yang diperoleh dari PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Alat analisis dalam penelitian ini menggunakan analisis regresi linear berganda. Berdasarkan hasil penelitian dapat diambil kesimpulan bahwa variabel bebas luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah secara bersama – sama berpengaruh positif dan negatif, serta signifikan terhadap nilai agunan. Penelitian ini mengunakan tingkat alpha 5%. Implikasinya adalah bahwa pihak bank perlu memperhatikan luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD/ pusat bisnis, legalitas tanah, dan bentuk tanah untuk mengambil keputusan dalam memberi pinjaman beragunan agar tidak merugikan pihak bank itu sendiri.

The Factors which Influence the Value of the Mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan

ABSTRACT

The formula of the problem in the research was whether there was any influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size on the value of the mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch , Medan. The objective of the research was to find out and to analyze the influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size on the value of mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan. The result of the research showed that there was the influence of land area, building area, the width of road in front of it, the distance from the land to CBD/business area, land legality, and land size on the value of the mortgage at PT. Bank Sumut, Karya Sharia Sub-Branch, Medan. It was also found that all the independent variables above had significant influence on the value of the mortgage. The variable of land area had the most dominant influence on the value of the mortgage. The data were obtained from PT. Bank Sumut, Karya Sharia Sub-Branch, Medan, and analyzed by using multiple linear regression analysis. The conclusion of the research was that the independent variables of land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size simultaneously had positive, negative, and significant influence on the value of the mortgage. The research used the α level of 5% which indicated that the management of the bank should pay attention to land area, building area, the width of road in front of it, the distance from the land to CBD/business center, land legality, and land size in making decision to give credit with mortgage in order not to harm the bank itself.

BAB I PENDAHULUAN

1.1.LATAR BELAKANG

Pertumbuhan ekonomi di Negara Indonesia saat ini dalam posisi yang baik. Pertumbuhan ekonomi yang baik tersebut tentunya didorong oleh perbaikan ekonomi baik secara makro maupun mikro. Pertumbuhan yang baik tersebut tentunya tidak terlepas dari Pengadaan modal yang digunakan untuk meningkatkan kualitas dan kuantitas barang / jasa yang dihasilkan.

Pengadaan modal untuk mendukung pertumbuhan ekonomi yang baik tentunya menjadi masalah tersendiri bagi Negara Indonesia, oleh karena itu pemerintah membutuhkan lembaga yang menyediakan modal bagi setiap usaha yang membutuhkannya. Bank merupakan lembaga yang membantu pemerintah menyediakan modal bagi setiap masyarakat yang membutuhkannya. Perbankan menggunakan prinsip kehati-hatian dalam menjalankan fungsi kerjanya berupa menghimpun dana dari masyarakat dalam bentuk tabungan dan deposito serta menyalurkannya kembali dalam bentuk kredit.

pinjam-meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga.

Pelaksanaan pemberian kredit oleh bank juga tergantung dari jenis kredit yang diberikan. “Adapun jenis-jenis kredit yang disalurkan tersebut, yaitu kredit tidak memakai agunan (unsecured loan) dan kredit dengan memakai agunan (secured loan) (Firdaus dan Ariyanti, 2009:18)”. Pemberian kredit oleh bank dengan agunan yang diserahkan oleh debitor merupakan salah satu cara untuk mengurangi tingkat resiko yang ada pada kredit tersebut. Saat pemberian kredit, pihak bank akan melakukan penilaian atas permohonan kredit tersebut. Penilaian atas subyek dan obyek agunan bertujuan untuk menimbulkan kepercayaan bagi pihak bank untuk menghindari masalah dikemudian hari atas agunan tersebut. Dalam dunia perbankan digunakan prinsip-prinsip penilaian kredit “5 C”, yaitu: Character, Capital, Capacity, Collateral dan Condition of Economic (Hapsari, 2006:2).

Sertifikat Hak Milik (SHM), Hak Guna Usaha (HGU), dan Hak Guna Bangunan (HGB) dan Hak Pakai (HP) atas Tanah Negara (UU No. 4 Tahun 1996). Hal ini menyebabkan bank berusaha memberikan kredit yang agunannya “aman” tanpa takut digugat pihak ketiga atau kreditor lain yang mengajukan gugatan sebelum debitor melunasi hutang-hutangnya.

“Penilaian suatu properti adalah merupakan prakiraan manfaat ekonomi atas

barang yang dinilai pada satu ukuran waktu tertentu dengan defenisi nilai yang tertentu pula. Nilai dalam hal ini biasa berwujud mata uang dan biasa juga berwujud nilai tukar. Tujuan dari penilaian properti adalah bisa untuk tujuan penjualan, pembelian dan untuk tujuan sewa.” (Sugono, 2011:37-40)

Penilaian terhadap agunan kredit dalam hal ini tanah dan bangunan harus dapat memahami ciri-ciri dari nilai tanah dan bangunan itu sendiri. “Nilai tanah dan bangunan bagi manusia dapat ditandai adanya 5 (lima) ciri tanah dan bangunan, yang dapat disingkat sebagai DUST + V, yaitu permintaan (demand), kegunaan (utility), kelangkaan (scarcity), dapat dipindahtangankan atau dialihkan (transferability) dan dapat dinilai dengan uang (valuable).” ( Soeparjanto, 2008:11)

metode penilaian yang digunakan oleh bank lebih kepada hasil yang mendekati

nilai sebenarnya atau nilai yang ada di pasar. Sementara itu, “Nilai pasar adalah

nilai barang dan jasa yang ada dipasar setelah dikurangi biaya-biaya yang timbul dari transaksi seperti pajak, biaya penjualan, biaya notaris, dan biaya-biaya pengosongan lainnya bila ada”. (Anastasia, 2006:119)

Dalam melakukan penilaian terhadap agunan kredit berupa tanah dan bangunan, penilai perlu memperhatikan berbagai faktor yang mempengaruhi nilai

agunan kredit tersebut. “Lokasi tanah berpengaruh secara signifikan terhadap

nilai tanah.” Lokasi tanah tersebut menunjukkan letak tanah dan posisinya

(Setiawan, 2006:157).

Sementara menurut Irwan dan Paranata (2010:105-106) bahwa “luas tanah, luas bangunan, lebar jalan dan waktu transaksi mempengaruhi nilai tanah. Adapun faktor yang paling mempengaruhi nilai tanah secara signifikan adalah

lebar jalan di depan tanah dan bangunan yang menjadi objek penilaian.”

Begitu pentingnya penilaian dalam bisnis perbankan menunjukkan perlunya penilai atau analis kredit untuk memperhatikan segala aspek yang mempengaruhi nilai dari sebuah agunan dalam hal ini tanah dan bangunan untuk menjaga terjadinya kesalahan dalam melakukan penilaian terhadap agunan. Berdasarkan hal tersebut maka penulis dalam hal ini memilih judul “Faktor-faktor yang mempengaruhi nilai agunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya. Medan”

1.2 Perumusan Masalah

Dalam penelitian ini penulis mencoba merumuskan persoalan dalam bentuk Pertanyaan :

1. Bagaimana pengaruh luas tanah terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan?

2. Bagaimana pengaruh luas bangunan terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan?

3. Bagaimana pengaruh lebar jalan di depan tanah terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan? 4. Bagaimana pengaruh jarak tanah ke CBD/pusat aktivitas bisnis terhadap nilai

agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan?

5. Bagaimana pengaruh legalitas terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan?

1.1 Tujuan Penelitian

Tujuan penelitian ini dilakukan oleh peneliti adalah sebagai berikut:

1. Untuk mengetahui dan menganalisis seberapa besar pengaruh luas tanah terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

2. Untuk mengetahui dan menganalisis seberapa besar pengaruh luas bangunan terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

3. Untuk mengetahui dan menganalisis seberapa besar lebar jalan di depan tanah terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

4. Untuk mengetahui dan menganalisis seberapa besar jarak tanah ke CBD/pusat aktivitas bisnis terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

5. Untuk mengetahui dan menganalisis seberapa besar legalitas terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

6. Untuk mengetahui dan menganalisis seberapa besar bentuk tanah terhadap nilai agunan yang dihasilkan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan.

1.2 Manfaat Penelitian

1. Bagi perbankan, yaitu dapat menjadi bahan pertimbangan dalam membuat sistem analisis nilai agunan dengan menggunakan komputer serta dapat menjadi bahan pertimbangan bagi analisis kredit di perbankan dalam melakukan penilaian agunan kredit berupa tanah.

2. Bagi masyarakat, yaitu agar dapat memahami nilai tanah yang dimiliki sehingga dapat memberikan pertimbangan dalam proses pengajuan kredit dengan agunan berupa tanah yang dimiliki.

3. Bagi penilai, yaitu sebagai masukan dalam menentukan nilai agunan yang diajukan oleh calon debitur kepada pihak bank yang memberikan tugas penilaian agunan.

BAB II

TINJAUAN KEPUSTAKAAN

2.1 Landasan Teori

2.1.1 Definisi dan Jenis Bank 1. Definisi Bank

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak (Kamus Perbankan Bank Indonesia, 1999).

Didalam Kamus Besar Bahasa Indonesia (2008), Bank didefinisikan sebagai badan usaha di bidang keuangan yang menarik dan mengeluarkan uang dl masyakarat, terutama memberikan kredit dan jasa, serta lalu lintas pembayaran dan peredaran uang.

Sedangkan menurut UU No. 10 Tahun 1998 tentang perubahan UU No. 7 Tahun 1992 tentang Perbankan pasal 1, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan menyalurkan kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2. Jenis Bank

Bank-bank tersebut kemudian dikelompokkan berdasarkan fungsi, kepemilikan dan jenis kelompok lainnya.

Adapun jenis-jenis bank, yaitu: (Kasmir, 2003:19-30)

a. Dilihat dari segi fungsinya, yaitu: bank umum, bank perkreditan rakyat (BPR).

b. Dilihat dari segi kepemilikan, yaitu: bank milik pemerintah, bank milik swasta nasional, bank milik asing, bank milik campuran,

c. Dilihat dari segi status, yaitu: bank devisa, bank non devisa, d. Dilihat dari segi cara menentukan harga, yaitu

1. Menetapkan bunga sebagai harga jual, baik untuk produk simpanan seperti giro, tabungan maupun deposito.

2. Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau persentase tertentu seperti biaya provisi, sewa, iuran dan biaya-biaya lainya.

2.1.2 Kredit 1. Definisi

Istilah kredit berasal dari bahasa latin “credere” yang berarti kepercayaan. Dapat dikatakan dalam hubungan ini bahwa kreditur atau pihak yang memberikan kredit (bank) dalam hubungan perkreditan dengan debitur (nasabah penerima kredit) mempunyai kepercayaan bahwa debitur dalam waktu dan dengan syarat-syarat yang telah disetujui bersama dapat mengembalikan kredit yang bersangkutan (Usman, 2003:236).

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

Menurut Peraturan Bank Indonesia nomor 14/ 15 /PBI/2012 Tentang

Penilaian Kualitas Aset Bank Umum, Bab I Ketentuan Umum, Pasal 1 Ayat 5 dijelaskan bahwa “Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga,” termasuk:

a. Cerukan (overdraft), yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas pada akhir hari,

b. Pengambilalihan tagihan dalam rangka kegiatan anjak piutang, dan c. Pengambilalihan atau pembelian kredit dari pihak lain.

Kredit dilaksanakan dengan membuat perjanjian kredit antara pihak peminjam dengan pihak pemilik dana/ bank guna menjaga terjadinya hal-hal yang tidak diinginkan oleh ke-dua pihak. “Perjanjian kredit bank tidak identik dengan perjanjian pinjam-meminjam uang. Dasar hukumnya dilandaskan kepada persetujuan atau kesepakatan antara bank dan calon debiturnya sesuai dengan asas kebebasan berkontrak (Usman, 2001:263)”.

a. Perjanjian kredit berfungsi sebagai perjanjian pokok, artinya perjanjian kredit merupakan sesuatu yang menentukan batal atau tidaknya perjanjian lain yang mengikutinya, misalnya perjanjian pengikatan jaminan,

b. Perjanjian kredit berfungsi sebagai alat bukti mengenai batasan-batasan hak dan kewajiban di antara kreditur dan debitur, dan

c. Perjanjian kredit berfungsi sebagai alat untuk melakukan monitoring kredit.

2. Tujuan Kredit

Dalam pelaksanaannya, kredit perbankan melibatkan beberapa pihak, yaitu: bank, debitur, otorita atau pemerintah, dan masyarakat. Masing-masing pihak memiliki tujuan yang berbeda dalam mengaplikasikan kredit tersebut. Adapun tujuan-tujuan kredit tersebut adalah sebagai berikut: (Tjoekam, 1999: 3)

a. Bagi Bank

1. Kredit merupakan sumber utama pendapatannya,

2. Pemberian kredit merupakan perangsang pemasaran produk-produk lainnya dalam persaingan,

3. Perkreditan merupakan instrument penjaga likuiditas, solvabilitas, dan profitabilitas bank, dan

4. Bank dapat meningkatkan kemampuan para karyawannya untuk lebih mengenal kegiatan usaha secara riil di berbagai sektor ekonomi.

b. Bagi Debitur

1. Kredit berfungsi sebagai sarana untuk membuat kegiatan usaha makin lancar dan performance (kinerja) usaha semakin baik dari sebelumnya, 2. Kredit meningkatkan minat berusaha dan keuntungan sebagai jaminan

3. Kredit memperluas kesempatan berusaha dan bekerja dalam perusahaan. c. Bagi Otorita

1. Kredit berfungsi sebagai instrumen moneter,

2. Kredit berfungsi untuk menciptakan kesempatan berusaha dan kesempatan kerja dan sebagai sumber-sumber pendapatan negara, dan

3. Kredit berfungsi sebagai instrumen untuk ikut serta meningkatkan mutu manajemen dunia usaha, sehingga terjadi efisiensi dan mengurangi pemborosan di semua lini.

d. Bagi Masyarakat

1. Kredit dapat menimbulkan backward dan foreward linkage dalam kehidupan perekonomian,

2. Kredit mengurangi pengangguran, karena membuka peluang berusaha, bekerja, dan pemerataan pendapatan, dan

3. Kredit meningkatkan fungsi pasar, karena ada peningkatan daya beli.

3. Jenis-jenis Kredit

Kredit tentunya merupakan urat nadi kehidupan bagi perbankan. Pendapatan utama bank adalah berasal dari kredit yang disalurkan oleh bank kepada masyarakat. Adapun jenis-jenis kredit didalam perbankan adalah: (Djumhana, 2000:374)

a. Kredit menurut kelembagaan, yaitu: kredit perbankan, kredit likuiditas, kredit langsung, dan kredit pinjaman antar bank,

c. Jenis kredit menurut penggunaannya, yaitu: kredit konsumtif, kredit produktif baik kredit investasi, ataupun kredit eksploitasi dan perpaduan antara kredit konsumtif dan kredit produktif (semi konsumtif dan semi produktif),

d. Jenis kredit menurut keterikatannya dengan dokumen, yaitu: kredit ekspor dan kredit impor,

e. Jenis kredit menurut aktivitas perputaran usaha, yaitu: kredit kecil, kredit menengah dan kredit besar, dan

f. Jenis kredit menurut jaminannya, yaitu: kredit tanpa jaminan atau kredit blanko (unsecured loan) dan kredit dengan jaminan (secured loan).

4. Prinsip-prinsip Penilaian Kredit

Sebelum kredit diberikan kepada debitur, pihak bank perlu melakukan penilaian terhadap debitur dengan menggunakan prinsip kehati-hatian sehingga dapat mengurangi tingkat resiko dari kredit yang akan diberikan kepada calon debitor. Prinsip kehatian-hatian tersebut kemudian di susun kedalam prinsip 5C, yaitu: (Kasmir, 2004:104)

a. Character

Suatu keyakinan bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-banar dapat dipercaya, hal ini tercermin dari latar belakang nasabah baik yang bersifat latar belakang pekerjaan, cara hidup atau gaya hidup, keadaan keluarga, berdasarkan ukuran kemauan membayar. b. Capacity

c. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya.

d. Collateral

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi dari kredit yang diberikan. Jaminan juga harus diteliti keabsahannya, sehingga jika tejadi suatu masalah maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. e. Condition of Economy

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan dimasa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang dijalankan. Penilaian prospek usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah sangat kecil.

Selain memperhatikan hal-hal di atas, bank dalam memberikan kredit, juga menerapkan prinsip 7P, antara lain: (Salim, 2004:104)

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkahlakunya sehari-hari maupun masa lalunya.

b. Party (Para Pihak)

c. Purpose (Tujuan)

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit termasuk jenis kredit yang diinginkan nasabah.

d. Payment (Pembayaran)

Merupakan ukuran bagaimana cara debitur mengembalikan kredit yang telah diambil, sehingga dengan demikian diharapkan bahwa kredit yang akan diberikan tersebut dapat dibayar kembali oleh debitur yang bersangkutan. e. Profitability (Perolehan Laba)

Untuk menganalisis bagaimana kemampuan debitur dalam mencari laba. f. Protection (Perlindungan)

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan mendapatkan perlindungan. Perlindungan dapat berupa jaminan barang, orang, atau jaminan asuransi.

g. Prospect

Yaitu untuk menilai usaha debitur dimasa yang akan datang menguntungkan atau tidak, hal ini penting mengingat jika fasilitas kredit yang dibiayai tanpa mempunyai prospect, bukan hanya bank yang akan rugi tetapi juga nasabah.

2.1.3 Agunan/ Jaminan 1. Definisi

Agunan merupakan hal yang paling utama dimiliki oleh debitur dalam meyakinkan pihak bank atas dana yang akan disalurkannya. Dalam Kamus

Perbankan Bank Indonesia (1999) diungkapkan bahwa “Agunan adalah jaminan

didefinisikan sebagai harta yang ditempatkan sebagai agunan untuk pembayaran atau kesanggupan atas suatu kewajiban; aset ini adalah milik peminjam; jika peminjam gagal memenuhi kewajibannya, aset ini akan diambil alih oleh bank dan akan dijual untuk memenuhi perjanjian kontraknya; jaminan yang biasanya dapat digunakan sebagai agunan kredit ialah barang dagangan, surat berharga, aktiva tidak berwujud, dan hasil usaha; kas agunan yang dijaminkan kepada bank dapat pula berupa aset yang didanai, seperti kredit dijamin dengan persediaan atau piutangnya; pada pemberian kredit, rumah yang dibeli dijadikan sebagai agunannya.

Pemberian kredit yang dilakukan oleh Bank sebagai suatu lembaga keuangan, sudah semestinya harus dapat memberikan perlindungan hukum bagi pemberi dan penerima kredit serta pihak yang terkait mendapat perlindungan melalui suatu lembaga jaminan hukum bagi semua pihak yang berkepentingan.

Sejak berlakunya UUPA yaitu Undang-undang Nomor 5 Tahun 1960 pada tanggal 24 September 1960, Hipotik dan Creditverband sebagai lembaga jaminan atas tanah dinyatakan tidak berlaku lagi dan diganti dengan Hak Tanggungan. Agunan kredit dapat juga diartikan sebagai Real Property yang dimiliki oleh calon debitur atau debitur yang dijadikan sebagai jaminan dikarenakan perjanjian

kredit secara hukum yang berlaku. “Real Property didefinisikan sebagai kepemilikan atas kepentingan hukum yang melekat pada real estate atau hubungan hukum penguasaan yuridis oleh pemilik atas real estate.”

estate mewakili aset secara fisik. Real Property meliputi semua hak, hubungan-hubungan hukum dan manfaat yang berkaitan dengan kepemilikan real estate. Sebaliknya, real estate meliputi tanah dan bangunan itu sendiri, segala benda yang secara alamiah terdapat di atas tanah dan melekat pada tanah, seperti bangunan dan bentuk pengembangan lainnya.(Standar Penilai Indonesia, 2013:1)

Adapun hak-hak penguasaan atas tanah yang berdasarkan UU PA No. 5 tahun 1960 adalah: (Limbong, 2011: 107-113)

a. Hak Milik

Hak milik dapat dijadikan jaminan hutang, hak milik dapat digadaikan, hak milik dapat dialihkan kepada orang lain melalui jual-beli, hibah, wasiat, dan tukar menukar, hak milik dapat dilepaskan dengan sukarela, dan hak milik dapat diwakafkan. Selain itu, hak milik dapat dialihkan dan dibebani dengan hak tanggungan sebagai jaminan utang.

b. Hak Guna Bangunan (HGB)

Adalah hak untuk mendirikan dan mempunyai bangunan-bangunan atas tanah yang bukan miliknya sendiri, serta dapat dibebani dengan hak tanggungan sebagai jaminan utang.

c. Hak Guna Usaha (HGU)

d. Hak Pakai

Adalah hak untuk menggunakan dan/atau memungut hasil dari tanah yang dikuasai langsung oleh negara atau tanah milik orang lain yang memberi wewenang dan kewajiban yang ditentukan dalam keputusan pemberiannya oleh pejabat yang berwenang memberikannya atau dalam perjanjian dengan pemilik tanahnya. Hak pakai dapat dibebani dengan hak tanggungan sebagai jaminan utang. Bila pemegang hak pakai meninggal dunia, hak pakai jatuh kepada ahli warisnya.

e. Hak Pengelolaan

Ciri khasnya adalah jangka waktu tidak terbatas dan tidak dapat dijadikan agunan kepada pihak manapun.

Sementara itu, hak tanggungan adalah hak jaminan yang dibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untuk pelunasan utang tertentu yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditor lain.

Dalam undang Nomor 4 Tahun 1996 yang dikenal sebagai Undang-Undang Hak Tanggungan yang diatur adalah hak tanggungan yang obyeknya menyangkut masalah tanah saja, hal ini karena berhubungan dengan Undang-Undang Pokok Agraria (UUPA) yang merupakan dasar hukumnya.

2. Jenis Agunan

tagih yang dibiayai dengan kredit yang bersangkutan. Adapun jenis agunan yang dapat diperhitungkan sebagai Pembentukan Penyisihan Penghapusan Aktiva (PPA), yaitu: (Peraturan Bank Indonesia No. 14/ 15 /PBI/2012)

a. Surat berharga dan saham yang aktif diperdagangkan di bursa efek di Indonesia atau memiliki peringkat investasi dan diikat secara gadai,

b. Tanah yang dibebankan Hak Tanggungan, termasuk bangunan, tanaman, dan hasi karya yang secara tetap merupakan satu kesatuan dengan tanah yang dijadikan jaminan,

c. Pesawat udara atau kapal laut dengan ukuran di atas dua puluh (20) meter kubik yang diikat dengan hipotek dan atau

d. Kendaraan bermotor atau persediaan yang diikat secara fidusia.

Agar agunan-agunan tersebut diatas sah menurut hukum yang berlaku, maka perlu diperlengkapi dengan: (Peraturan Bank Indonesia No. 14/ 15 /PBI/2012 Pasal 44)

a. Dilengkapi dengan hukum yang sah,

b. Diikat sesuai dengan peraturan perundang-undangan yang berlaku sehingga memberikan hak preferensi bagi bank, dan

c. Dilindungi asuransi dengan banker’s clause yaitu klausula yang memberikan hak pada bank untuk menerima uang pertanggungan dalam hal terjadi pembayaran klaim.

3. Fungsi Agunan

agunan karena suatu alasan. Terhadap suatu objek agunan yang akan diterimanya, bank melakukan penilaian terhadap agunan tersebut agar mendapatkan nilai yang pantas dan layak terhadap agunan tersebut yang berpengaruh juga terhadap jumlah kredit yang diajukan.

Begitu pentingnya agunan dalam suatu pengikatan kredit menggambarkan sikap kehati-hatian bank terhadap kredit yang diberikannya kepada debitor. Adapun fungsi daripada agunan itu sendiri adalah: (Suyatno, 1995: 88)

a. Memberikan hak dan kekuasaan kepada bank (kreditur) untuk mendapatkan pelunasan dari hasil penjualan barang-barang jaminan tersebut, apabila nasabah (debitur) melakukan cidera janji, yaitu tidak membayar kembali utangnya pada waktu yang telah ditetapkan dalam perjanjian.

b. Menjamin agar nasabah atau debitur berperan serta di dalam transaksi untuk membiayai usahanya, sehingga kemungkinan untuk meninggalkan usaha atau proyeknya dengan merugikan sendiri atau perusahaannya, dapat dicegah atau sekurang-kurangnya kemungkinan untuk berbuat demikian diperkecil terjadinya.

c. Memberi dorongan kepada debitur untuk memenuhi perjanjian kredit. Khususnya mengenai pembayaran kembali sesuai dengan syarat-syarat yang telah disetujui agar ia tidak kehilangan kekayaan yang telah dijaminkan kepada bank.

2.1.4 Properti berupa Tanah dan Bangunan sebagai Agunan

peningkatan jumlah penduduk mengakibatkan tanah menjadi barang komoditi yang saat ini banyak dicari. Tanah yang dimiliki oleh setiap orang akan digunakan sesuai dengan kebutuhannya yang dalam hal ini digunakan sebagai agunan kredit beserta bangunan yang berada diatasnya.

“Tanah beserta apapun yang berada diatasnya atau yang melekat diatasnya

baik tanaman, bangunan atau yang lainnya disebut dengan real estate. Sementara itu, semua hak atau hubungan-hubungan hukum dan manfaat yang berkaitan dengan kepemilikan real estate disebut dengan Real Property.” (Standar Penilai Indonesia, 2013)

Penguasaan atas satu bidang tanah oleh setiap orang (warga negara) diatur oleh pemerintah agar menjaga tidak terjadinya konflik horizontal yang dapat diakibatkan karena masalah kepemilikan atas satu bidang tanah tersebut. Adapun hak-hak penguasaan atas tanah yang berdasarkan UU PA No. 5 tahun 1960 adalah: (Limbong, 2011: 107-113)

1. Hak Milik

Hak milik dapat dijadikan jaminan hutang, hak milik dapat digadaikan, hak milik dapat dialihkan kepada orang lain melalui jual-beli, hibah, wasiat, dan tukar menukar, hak milik dapat dilepaskan dengan sukarela, dan hak milik dapat diwakafkan. Selain itu, hak milik dapat dialihkan dan dibebani dengan hak tanggungan sebagai jaminan utang.

2. Hak Guna Bangunan (HGB)

3. Hak Guna Usaha (HGU)

Adalah hak untuk mengusahakan tanah yang dikuasai langsung oleh negara. Obyek hak adalah tanah yang diusahakan dalam bidang pertanian, perkebunan, perikanan dan peternakan. HGU dapat beralih, dialihkan dan dapat dibebani dengan hak tanggungan sebagai jaminan hutang. HGU diberikan negara dengan keputusan dari instansi BPN.

4. Hak Pakai

Adalah hak untuk menggunakan dan/atau memungut hasil dari tanah yang dikuasai langsung oleh negara atau tanah milik orang lain yang memberi wewenang dan kewajiban yang ditentukan dalam keputusan pemberiannya oleh pejabat yang berwenang memberikannya atau dalam perjanjian dengan pemilik tanahnya. Hak pakai dapat dibebani dengan hak tanggungan sebagai jaminan utang. Bila pemegang hak pakai meninggal dunia, hak pakai jatuh kepada ahli warisnya.

5. Hak Pengelolaan

Ciri khasnya adalah jangka waktu tidak terbatas dan tidak dapat dijadikan agunan kepada pihak manapun.

Dalam undang Nomor 4 Tahun 1996 yang dikenal sebagai Undang-Undang Hak Tanggungan yang diatur adalah hak tanggungan yang obyeknya menyangkut masalah tanah saja, hal ini karena berhubungan dengan Undang-Undang Pokok Agraria (UUPA) yang merupakan dasar hukumnya.

Bangunan yang berada diatas tanah menjadi satu kesatuan dengan tanah, tidak dapat dipisahkan apakah hanya tanah saja atau bangunan saja dalam penggunaannya sebagai agunan. Bangunan yang dijadikan sebagai agunan harus memiliki Izin Mendirikan Bangunan (IMB) atau sekurang-kurangnya bukti pengajuan permohonan IMB yang dikeluarkan instansi yang berwenang (Ginting, 2005:17).

2.1.5 Harga, Biaya, Pasar, Dasar Nilai, Nilai dan Nilai Pasar

Definisi dari harga, biaya, pasar, dasar nilai, nilai dan nilai pasar menurut Standart Penilaian Indonesia (SPI dan KEPI) 2013 adalah:

1. Harga adalah Sejumlah uang yang diminta, ditawarkan, atau dibayarkan untuk suatu aset. Karena kemampuan keuangan, motivasi atau kepentingan khusus dari pembeli atau penjual, harga yang dibayarkan mungkin berbeda dengan nilai aset tersebut berdasarkan anggapan pihak lain.

2. Biaya adalah sejumlah uang yang diperlukan untuk memperoleh atau menciptakan suatu aset. Ketika aset telah diperoleh atau diciptakan, biaya merupakan suatu fakta. Harga berhubungan dengan biaya, karena harga yang dibayar untuk suatu aset menjadi biaya bagi pembeli.

tanpa adanya pembatasan atas kegiatannya. Setiap pihak akan merespon hubungan permintaan-penawaran dan faktor pembentuk harga lainnya, selain faktor pengetahuan dan pemahaman setiap pihak itu sendiri, pemahaman akan kegunaan relatif dari barang dan/atau jasa serta kebutuhan dan keinginan individu. Pasar dapat bersifat lokal, nasional, regional atau internasional. 4. Dasar Nilai adalah suatu pernyataan dari asumsi pengukuran yang

fundamental dalam suatu penilaian.

5. Nilai adalah Suatu opini dari manfaat ekonomi atas kepemilikan aset atau harga yang paling mungkin dibayarkan untuk suatu aset dalam pertukaran, sehingga nilai bukan merupakan fakta. Aset diartikan sebagai barang dan jasa.

6. Nilai Pasar didefinisikan sebagai estimasi sejumlah uang yang dapat diperoleh dari hasil penukaran suatu aset atau liabilitas pada tanggal penilaian, antara pembeli yang berminat membeli dengan penjual yang berminat menjual, dalam suatu transaksi bebas ikatan, yang pemasarannya dilakukan secara layak, dimana kedua pihak masing-masing bertindak atas dasar pemahaman yang dimilikinya, kehati-hatian dan tanpa paksaan.

2.1.6 Penilai dan Penilaian 1. Penilai

praktek penilaian untuk mendapatkan nilai ekonomis sesuai dengan bidang keahlian yang dimiliki.” Penilai terdiri dari:

a. Tenaga penilai adalah seseorang yang telah lulus pendidikan di bidang penilaian yang diselenggarakan oleh Asosiasi Profesi Penilai, lembaga pendidikan lain yang diakreditasi oleh Asosiasi Profesi Penilai, atau lembaga pendidikan formal,

b. Penilai bersertifikat adalah seseorang yang telah lulus ujian sertifikat di bidang penilaian yang diselenggarakan oleh Asosiasi Profesi Penilai, dan c. Penilai publik adalah penilai yang telah memperoleh izin dari Menteri

Keuangan.

Dalam pelaksanaan tugas penilaian didalam menilai agunan kredit pada bank, Perturan Bank Indonesia No. 14/ 15/ PBI/ 2013 Tentang Penilaian Kualitas Aset Bank Umum, Bab V Penyisihan Penghapusan Aset dan Cadangan Kerugian

Penurunan Nilai, Pasal 45 mengungkapkan bahwa “Penilai dibagi menjadi 2

bagian berdasarkan jumlah pinjamannya, yaitu:

a. Penilai independen sebagaimana dimaksud dalam Pasal 35 ayat (7) untuk Aset Produktif yang berasal dari debitur atau Kelompok Peminjam dengan jumlah lebih dari Rp5.000.000.000,00 (lima milyar rupiah); atau

b. Penilai intern Bank untuk Aset Produktif yang berasal dari debitur atau Kelompok Peminjam dengan jumlah sampai dengan Rp5.000.000.000,00 (lima milyar rupiah).”

2. Penilaian

untuk mengacu kepada proses penyusunan estimasi nilai dan dapat juga mengacu pada kesimpulan penilaian (SPI dan KEPI, 2013).

Penilai melaksanakan proses penilaiannya dalam menentukan nilai agunan yang diajukan oleh calon debitur. Hasil penilaian berupa nilai agunan tersebut menjadi salah satu acuan bagi pihak pemutus kredit dalam menentukan jumlah kredit yang diberikan kepada calon debitur tersebut.

2.1.7 Penilaian Tanah dan Bangunan Sebagai Agunan Kredit

Pelaksanaan pemberian kredit kepada debitur didalam dunia perbankan tentunya dilakukan dengan prinsip kehati-hatian dan menjalankan prinsip 5 C dalam menganalisa calon debiturnya. Tahapan penilaian agunan merupakan tahapan yang dilakukan oleh analis kredit atau penilai setelah melakukan analisa terhadap Character, Capital, Capacity, Collateral dan Condition of Economic.

Penilaian agunan tersebut terkadang dilakukan oleh analis kredit dari bank itu sendiri sejalan dengan melakukan penilaian terhadap usaha debitur. Ada juga bank yang memiliki bagian tersendiri untuk mengurus masalah penilaian agunan calon debitur atau menggunakan penilai eksternal. Hal tersebut tergantung kepada jumlah dan jenis kreditnya.

yuridis oleh pemilik atas real estate sedangkan real estate mewakili aset secara fisik (SPI dan KEPI, 2013).

1. Metode Penilaian dan Nilai Properti Berupa Tanah dan Bangunan Dalam pelaksanaan penilaian agunan, penilai biasanya menggunakan metode-metode yang terdapat dalam penilaian. Ada tiga jenis metode-metode di dalam penilaian, yaitu: (Supriyanto, 1995: 24-46)

a. Metode Perbandingan Data Pasar (Market Data Approach);

Metode ini sering disebut juga sebagai metode perbandingan harga jual (Sales Comparison Method). Penilaian dibuat langsung dari harta sejenis. Penilai mendapatkan tiga, lima atau lebih harta tetap yang telah dijual dan sejenis terhadap properti yang akan dinilai serta dibuat penyesuaiannya.

b. Metode Kalkulasi Biaya (Cost Approach);

Nilai dari property ( tanah dan bangunan ) diperoleh dengan menganggap tanah sebagai tanah kosong dan nilai tanah ditentukan berdasarkan market data. Kalkulasi biaya digunakan untuk menilai bangunan.

c. Metode Pendekatan Pendapatan (Income Appraoch).

Metode ini menyatakan hubungan antara pendapatan dari harta tetap dan nilai dari harta tetap itu sendiri. Harta tetap komersial dibeli untuk disewakan pada pihak lain. Pendapatan di masa yang akan datang dari harta tetap merupakan keuntungan bagi pemilik.

Penilaian dengan tujuan pelelangan terhadap agunan kredit menggunakan nilai likuidasi atau nilai jual paksa dan turunannya. “Metode yang digunakan dalam penilaian agunan berupa tanah dan bangunan adalah metode pendekatan data pasar, metode pendekatan biaya dan metode pendekatan pendapatan. Dimana setiap metode memiliki kelebihan dan kekurangan, sehingga harus disesuaikan dengan tujuan penilaian, jenis dan macam barang yang dinilai, kesesuaian validitas data yang diproses pada tiap metode penilaian yang digunakan (Anastasia, 2006:119)”.

Metode penilaian yang paling umum digunakan dalam menilai agunan kredit berupa tanah yang tidak digunakan untuk kepentingan komersil adalah pendekatan perbandingan data pasar (Fahirah, 2011:81). Persyaratan utama yang harus dipenuhi dalam penerapan pendekatan ini adalah tersedianya data jual beli. Dalam hal objek pajak yang serupa tidak diketahui nilai jualnya, maka harga jual dari objek lain yang sejenis biasanya dapat dipertimbangkan sebagai bukti dari nilai pasar. Untuk itu diperlukan data karakteristik kuantitatif dan kualitatif objek yang diketahui nilai pasarnya dengan objek yang akan dinilai.

Metode pendekatan biaya dalam menilai bangunan menggunakan biaya teknis

bangunan dalam mencari nilai bangunan. “Sistem biaya teknis bangunan

digunakan untuk menghitung biaya pembuatan baru (reproduction cost new) suatu bangunan baik bangunan rumah tinggal, sarana prasarana, dan ruko (Media

Penilai, Edisi September 2013: 29).”

2. Faktor-Faktor yang Mempengaruhi Nilai Agunan Berupa Tanah dan Bangunan

Nilai tanah dan bangunan yang dalam hal ini adalah agunan pada bank memiliki nilai yang berbeda-beda sekalipun berada pada wilayah yang sama. Hal tersebut disebabkan oleh berbagai faktor yang dapat menyebabkan perbedaan nilai agunan berupa tanah dan bangunan. Adapun faktor-faktor yang dapat mempengaruhi nilai agunan berupa tanah dan bangunan adalah:

a. Luas Tanah

Adalah perkalian antara panjang dan lebar bidang tanah dengan satuan meter persegi (m2). Luas tanah merupakan salah satu faktor yang dapat mempengaruhi nilai pasar rumah tinggal di Surabaya (Anastasia dan Ongkowijaya, 2013:59). Dalam penelitian yang dilakukan oleh Rahayu (2009:68) diungkapkan bahwa faktor luas tanah berpengaruh positif dan signifikan terhadap nilai tanah. Jika luas tanah bertambah sebesar 1 %, maka nilai tanah akan naik sebesar 0,921696 % dengan asumsi faktor lainnya tetap (ceteris pasribus). Hal tersebut juga sejalan dengan penelitian yang dilakukan oleh Irawan dan Paranata (2010:102) dengan

judul “Analisis Penetapan Nilai Ganti Kerugian Properti Korban Luapan Lumpur

Lapindo” mengungkapkan bahwa luas tanah berpengaruh positif dan signifikan

b. Luas Bangunan

Adalah luas fisik bangunan yang digunakan baik sebagai tempat tinggal, usaha, gudang dan lainnya serta dihitung dalam satuan meter persegi (m2).

Penelitian yang dilakukan oleh Fahirah, dkk. (2010:268) berjudul “Identifikasi

Faktor yang Mempengaruhi Nilai Jual Lahan dan Bangunan Pada Perumahan Tipe

Sederhana” mengungkapkan bahwa faktor luas bangunan merupakan salah satu

faktor yang paling mempengaruhi nilai jual lahan dan perumahan. Hal yang sama diungkapkan oleh Anastasia dan Muliadihardjo (2004:66) dimana luas bangunan merupakan salah satu faktor yang mempengaruhi nilai pasar tanah dan bangunan di Perumahan Citraraya.

c. Lebar Jalan di Depan Tanah

Adalah lebar jalan di depan tanah dan bangunan yang menjadi akses utama menuju lokasi tanah dan bangunan tersebut dan dihitung dalam satuan meter (m). Variabel lebar jalan di depan tanah berpengaruh positif dan signifikan terhadap nilai tanah dan bangunan korban luapan lumpur Lapindo, dimana koefisien regresinya sebesar 11603,28 (Irawan dan Paranata, 2010:106). Sementara itu, Sutawijaya (2004:76) mengungkapkan bahwa lebar jalan di depan tanah akan memberi pengaruh positif terhadap nilai tanah sebesar 0,402%.

d. Jarak Tanah ke CBD atau Pusat Perbelanjaan Lokal

pusat pasar lokal berpengaruh positif dan signifikan terhadap nilai rumah tinggal (tanah dan bangunan) di Istanbul, Turki. Sementara itu, Grundnitski (2003) dalam Rahayu (2009:62) mengungkapkan bahwa jarak tanah ke CBD berpengaruh negatif dan signifikan terhadap nilai tanah dan bangunan.

e. Legalitas Tanah

Adalah surat kepemilikan atas tanah yang diagunkan kepada pihak bank yang dalam hal ini adalah Bank Sumut Cabang Pembantu Syariah Karya Medan, Legalitas tanah berupa surat sah kepemilikan tanah berpengaruh positif dan dominan terhadap nilai tanah dan bangunan di kota Denpasar, Bali (Rijasa, dkk. 2014:39). Pengaruh legalitas tanah terhadap nilai properti juga diungkapkan oleh (Anastasia dan Tanugara (2014:53)) bahwa faktor hukum atau legalitas yang dalam hal ini adalah surat kepemilikan atas tanah berpengaruh signifikan terhadap nilai pasar ruko di Surabaya.

f. Bentuk Tanah

Bentuk fisik tanah atau bidang tanah apakah ukurannya panjang dan lebarnya proporsional atau tidak sehingga dapat mempengaruhi nilai tanah. Bidang tanah yang memiliki bentuk memanjang dengan ukuran 2 m x 40 m tentu akan memiliki nilai yang berbeda dengan tanah dengan ukuran 8 m x 10 m, walaupun ukuran luasnya sama sebesar 80 m2. “Bentuk fisik tanah memiliki peran yang cukup besar terhadap nilai suatu bidang tanah, terutama sekali untuk tanah kosong dan tanah yang berpotensi untuk dibangun. Tanah yang berbentuk segi empat sudah barang tentu lebih mudah dibangun daripada tanah yang mempunyai bentuk segi

tanah mempengaruhi nilai tanah secara signifikan. Kondisi tersebut disebabkan karena bentuk tanah yang proporsional akan memberikan kemudahan dalam perancangan bangunan yang akan di bangun pada bidang tanah tersebut. Hal yang sama diungkapkan oleh Rijasa, dkk. (2014:39) dalam penelitiannya yang

berjudul “Analisis Penilaian Bangunan Rumah Tinggal di Kota Denpasar”

mengungkapkan bahwa bentuk tanah berpengaruh secara positif dan signifikan terhadap nilai tanah di kota Denpasar.

Dari keterangan diatas diketahui bahwa faktor luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD atau pusat perbelanjaan lokal, legalitas atau status hukum, bentuk tanah dan kondisi jalan di depan tanah dapat mempengaruhi nilai tanah secara positif atau negatif.

2.2 Penelitian Terdahulu

Penelitian-penelitian terdahulu tentang fakto-faktor yang mempengaruhi nilai tanah dapat dilihat pada Tabel 2.1.

Tabel 2.1

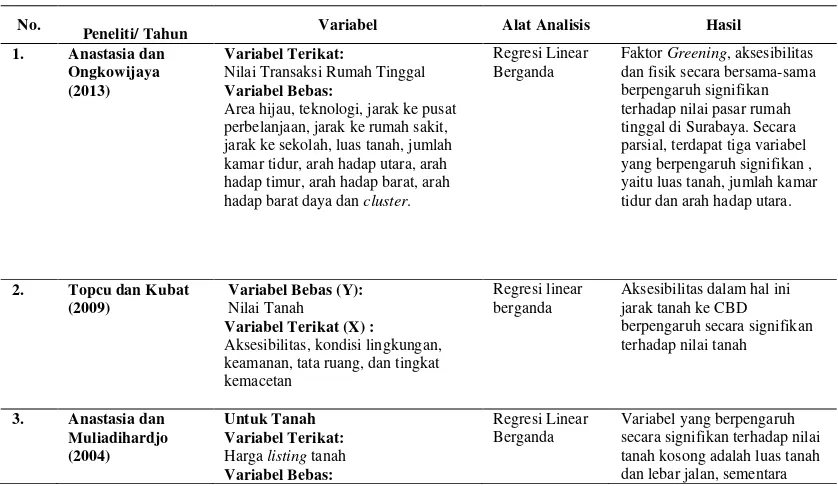

Daftar Penelitian Terdahulu No.

Peneliti/ Tahun Variabel Alat Analisis Hasil 1. Anastasia dan

Area hijau, teknologi, jarak ke pusat perbelanjaan, jarak ke rumah sakit, jarak ke sekolah, luas tanah, jumlah kamar tidur, arah hadap utara, arah hadap timur, arah hadap barat, arah hadap barat daya dan cluster.

Luas tanah, frontage, lebar jalan,

Luas tanah, frontage, lebar jalan, luas bangunan, jumlah kamar dan kamar

Luas tanah, luas bangunan, jarak ke pusat kota, jarak kepelabuhan, jarak ke bandar udara, dan legalitas tanah

Ordinary least Nilai Jual Tanah dan Bangunan

Variabel Terikat (X) :

Faktor Fisik, Faktor Ekonomi, Faktor Sosial, Faktor Aturan Pemerintah, Aksesibilitas, dan Ketersediaan

7. Sutawijaya (2004) Variabel Terikat:

Nilai Tanah (rupiah)

Variabel Bebas:

Kepadatan penduduk (orang), Jarak ke pusat kota (km), Lebar Jalan (meter), Variabel dummy kondisi jalan (Aspal =1/tidak = 0), Variabel dummy ketersediaan angkutan umum bus , 1 jika ada, 0 jika tidak, Variabel dummy lingkungan bebas banjir 1, 0 jika banjir.

Hedonic Price

dan OLS

Faktor kepadatan penduduk, jarak ke pusat kota, lebar jalan, kondisi jalan, ketersediaan

Luas tanah (lt), luas bangunan (lb), waktu transaksi (w), lebar jalan (lj),

dummy kualitas bangunan (1 untuk “bagus”, 0 untuk lainnya), dummy

9. Rahayu (2009) Variabel Terikat:

Nilai Tanah

Variabel Bebas:

Luas tanah, jarak ke jalan umum, dan jarak ke kampus.

Model Linier atau double log

Luas tanah berpengaruh positif dan sig. terhadap nilai tanah. Jarak tanah ke jalan umum dan ke kampus berpengaruh

11. Rijasa, Sukrawa, dan Nadiasa (2014)

Variabel Terikat:

Nilai Tanah dan Bangunan

Variabel Bebas:

Karakteristik tanah, lingkungan, lokasi dan karakteristik bangunan.

Analisis Regresi Berganda

Faktor yang paling

mempengaruhi nilai tanah dan bangunan rumah tinggal di Denpasar adalah lokasi, lingkungan, karakteristik bangunan, dan tanah.

12. Oetomo dan Rainis (2002)

Variabel Terikat:

Nilai Tanah

Variabel Bebas:

Luas bidang tanah, lebar bidang tanah, bentuk tanah, dan arah matahari.

Model GIS dan Regresi Linear

Luas tanah dan bentuk tanah saja yang signifikan pengaruhnya terhadap nilai tanah.

BAB III

KERANGKA KONSEP DAN HIPOTESIS PENELITIAN

3.1 Kerangka Konsep Penelitian

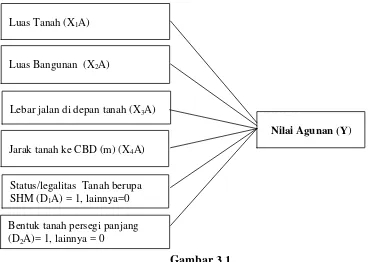

Kerangka konsep penelitian ini mengungkapkan faktor-faktor yang mempengaruhi nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan. Adapun faktor-faktor yang mempengaruhi nilai agunan tersebut adalah luas tanah, luas bangunan, lebar jalan di depan tanah, jarak tanah ke CBD atau pusat perbelanjaan lokal, legalitas tanah, bentuk tanah, dan kondisi jalan di depan tanah.

Luas tanah merupakan salah satu faktor yang dapat mempengaruhi nilai pasar rumah tinggal di Surabaya (Anastasia dan Ongkowijaya, 2013:59). Selain luas tanah, luas bangunan juga berpengaruh terhadap nilai agunan berupa tanah dan bangunan. Penelitian yang dilakukan oleh Fahirah, dkk. (2010:268) berjudul

“Identifikasi Faktor yang Mempengaruhi Nilai Jual Lahan dan Bangunan Pada

Perumahan Tipe Sederhana” mengungkapkan bahwa faktor luas bangunan

merupakan salah satu faktor yang paling mempengaruhi nilai jual lahan dan perumahan.

lima atau tanah yang mempunyai bentuk yang tidak teratur (Rahayu, 2009:63-64)”.

Selain faktor fisik tanah, terdapat juga faktor aksesibilitas yang dapat mempengaruhi tanah berupa: lebar jalan di depan tanah, jarak tanah ke CBD atau pusat perbelanjaan lokal, dan kondisi jalan di depan tanah. Faktor lebar jalan di depan tanah berpengaruh positif dan signifikan terhadap nilai tanah dan bangunan korban luapan lumpur Lapindo, dimana koefisien regresinya sebesar 11603,28 (Irawan dan Pranata, 2010:106). Sementara itu, aksesibilitas berupa jarak tanah ke CBD atau pusat pasar lokal berpengaruh positif dan signifikan terhadap nilai rumah tinggal (tanah dan bangunan) di Istanbul, Turki.

Selain faktor fisik dan aksesibilitas tanah dan bangunan, keabsahan atau legalitas atas kepemilikan suatu properti berupa tanah dan bangunan yang dijadikan agunan juga dapat mempengaruhi nilai tanah. Legalitas tanah berupa surat sah kepemilikan tanah berpengaruh positif dan dominan terhadap nilai tanah dan bangunan di kota Denpasar, Bali (Rijasa, dkk. 2014:39). Pengaruh legalitas tanah terhadap nilai properti juga diungkapkan oleh (Anastasia dan Tanugara (2014:53) bahwa faktor hukum atau legalitas yang dalam hal ini adalah surat kepemilikan atas tanah berpengaruh signifikan terhadap nilai pasar ruko di Surabaya.

3.2 Gambar Kerangka Konseptual

Kerangka konseptual yang digunakan di dalam penelitian ini dapat dilihat pada Gambar 3.1, yaitu:

Gambar 3.1

Kerangka Konseptual Nilai Agunan Kredit Berupa Tanah dan Bangunan 3.3 Hipotesis Penelitian

Berdasarkan kerangka pemikiran, maka hipotesis yang diajukan adalah Terdapat pengaruh signifikan luas tanah terhadap nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan,

1. Terdapat pengaruh signifikan luas bangunan terhadap nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan,

2. Lebar jalan di depan tanah berpengaruh positif terhadap nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan, dimana semakin jauh jarak tanah dari jalan umum maka semakin Luas Tanah (X1A)

Lebar jalan di depan tanah (X3A)

Jarak tanah ke CBD (m) (X4A)

Bentuk tanah persegi panjang (D2A)= 1, lainnya = 0

Status/legalitas Tanah berupa SHM (D1A) = 1, lainnya=0

kecil pula pengaruhnya terhadap kenaikan nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan, 3. Jarak tanah ke CBD/pusat aktivitas bisnis masyarakat berpengaruh negatif

terhadap nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan, dimana semakin jauh jarak tanah ke CBD maka semakin kecil pula pengaruhnya terhadap kenaikan nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan,

4. Legalitas memberikan pengaruh positif terhadap nilai tanah, dimana legalitas

tanah berupa SHM dan SHGB akan berpengaruh “1” terhadap kenaikan nilai

agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan, dan bagi legalitas tanah selain SHM dan SHGB maka

bernilai “0” terhadap kenaikan nilai agunan berupa tanah dan bangunan pada

PT. Bank Sumut Cabang Pembantu Syariah Karya Medan,

5. Bentuk tanah memberikan pengaruh positif terhadap nilai agunan berupa tanah dan bangunan pada PT. Bank Sumut Cabang Pembantu Syariah Karya Medan, dimana bentuk tanah yang proporsional akan berpengaruh “1” terhadap kenaikan nilai tanah dan bagi bentuk tanah yang tidak proporsional

maka bernilai “0” terhadap kenaikan nilai agunan berupa tanah dan bangunan

BAB IV

METODE PENELITIAN

4.1 Jenis dan Sifat Penelitian

Jenis Penelitian adalah deskriptif kuantitatif. Penelitian disebut deskriptif kuantitatif karena penelitian bertujuan untuk mencari ciri-ciri, unsur-unsur ataupun sifat-sifat suatu fenomena. Metode ini dimulai dengan mengumpulkan data, menganalisis data dan menginterprestasikannya. Metode ini dalam pelaksanaannya dilakukan melalui: teknik survei, studi kasus, dan analisis dokumenter.

4.2 Lokasi dan Waktu Penelitian

Penelitian dilaksanakan di PT. Bank Sumut Cabang Pembantu Syariah Karya Medan dimana lokasi penelitian dilakukan di Kota Medan (agunan kredit yang diteliti hanya yang berada di Kota Medan).

Waktu penelitian berlangsung dari bulan Maret-Agustus 2014.

4.3 Populasi dan Sampel

Populasi, adalah seluruh obyek atau seluruh individu atau seluruh gejala atau seluruh kejadian atau seluruh unit yang akan diteliti (Soemitro, 1988: 44). Populasi dalam penelitian ini agunan nasabah PT. Bank Sumut Cabang Pembantu Syariah Karya Medan yang berupa tanah dan bangunan yang berjumlah 120 agunan (bidang tanah dan bangunan).

bagi seluruh populasi dimana populasi mempunyai ciri-ciri dan sifat karakteristik yang sama (Soemitro, 1988: 45).

Penarikan sampel dilakukan dengan menggunakan metode probability sampling atau random sampling. Probability sampling mengandung pengertian bahwa unsur dari populasi mempunyai kesempatan yang sama untuk dipilih sebagai sampel. ( Effendi dan Tukiran, 2012:157)

Pengambilan sampel tersebut didasarkan pada rumus slovin. Rumus sederhana untuk penentuan ukuran sampel yang dikembangkan oleh Slovin, yaitu: (Umar, 2004:78)

Dengan demikian dapat diketahui dimana Populasi (N) yang ada yaitu 120 agunan atau bidang tanah dan bangunan dengan galat pendugaan (d) adalah 5% maka ukuran populasi adalah:

120 n =

120(0,05)2 + 1 120 n =

0,3 + 1 120 n =

1,3

n = 92,30 atau ≈ 93 bidang tanah yang menjadi agunan dan diambil