PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS HAMBATAN DALAM PENYALURANKREDIT PADA PT. BANK SUMUT KANTOR CABANG PEMBANTU AKSARA

DI MEDAN

TUGAS AKHIR

Diajukan Oleh:

YESSY GUSTI EKA PRATIWI 112101121

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : YESSY GUSTI EKA PRATIWI

NIM : 112101121

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL : ANALISIS FAKTOR-FAKTOR

PENGHAMBAT DALAM PENYALURAN KREDIT PADA PT. BANK SUMUT

KANTOR CABANG PEMBANTU AKSARA DI MEDAN

Tanggal: JULI 2014 DOSEN PEMBIMBING

Dra. Mulykata Sebayang, M.Si NIP. 195601061983032001

Tanggal: JULI 2014 KETUA PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

Dr. Yeni Absah, SE, M.Si NIP. 197411232000122001

Tanggal: JULI 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS

Puji dan syukur kehadirat Allah SWT atas limpahan rahmat dan karunia-Nya hingga penulis dapat menyelesaikan tugas akhir ini yang berjudul “Analisis Faktor-Faktor Penghambat Penyaluran Kredit Pada PT. Bank SUMUT Kantor Cabang Pembantu Aksara di Medan” sebagai salah satu syarat untuk menyelesaikan Program Diploma III Jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulis menyadari bahwa tugas akhir ini tidak akan dapat diselesaikan dengan baik tanpa adanya bantuan moril maupun materil dari banyak pihak. Maka dalam kesempatan ini, penulis ingin menyampaikan ucapan terima kasih sedalam-dalamnya atas bantuan dan bimbingan yang diberikan dalam menyelesaikan tugas akhir ini. Pada kesempatan ini, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si selaku Ketua Program Studi Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Mulykata Sebayang, M.Si selaku dosen pembimbing yang telah meluangkan waktunya untuk membimbing penulis dalam penulisan tugas akhir ini.

5. Khususnya penulis ucapkan terima kasih kepada orang tua tercinta Ayahanda Mujiman dan Ibunda R.AG. Sumintri yang telah memberikan kasih sayangnya, dorongan, do’a, semangat dan pengorbanannya yang begitu besar sehingga penulis dapat menyelesaikan studi.

6. Untuk saudara-saudara aku tersayang, Putri, Rina, Agung, dan Sherly saya ucapkan terima kasih karena telah memberikan semangat, motivasi dan do’a kepada saya.

7. Saya juga berterima kasih kepada nenek Hj. Murni dan kakek Alm. Djemu, serta abangda Mhd. Masri, Ardi, Andri, Andre dan yang telah memberikan saya semangat dan do’a.

8. Para sahabatku Rista, Tiya, Dilla, Anggi, Winda, Sasi, dan Deniy yang telah berjuang bersama dan mengisi hari-hari penulis semasa kuliah.

9. Teman-teman Program Studi D-III Keuangan stambuk 2011 dan semua rekan-rekan terbaik yang telah membantu dan memberikan semangat pada penulis dalam menyelesaikan tugas akhir ini.

Akhirnya penulis mengharapkan semoga tugas akhir ini dapat berguna dan bermanfaat bagi semua pihak. Semoga Allah SWT yang dapat membalas semua kebaikan yang penulis dapatkan baik pada waktu mengalami kesulitan maupun rintangan berupa amal dan pahala di akhirat kelak.

Medan, Juli 2014 Penulis

Halaman

BAB II PROFIL PERUSAHAAN PT. Bank SUMUT A.Sejarah Berdirinya PT.Bank SUMUT ... 6

B.Struktur Organisasi ... 9

C.Uraian Pekerjaan ... 11

D.Kinerja Terkini ... 15

BAB III PEMBAHASAN A.Pengertian Kredit ... 17

B.Unsur-Unsur Kredit ... 18

C.Tujuan Dan Fungsi Kredit ... 19

D.Jenis-Jenis Kredit ... 21

E. Ketentuan Dan Pertimbangan Dalam Penyaluran Kredit ... 33

F. Hambatan dalam Penyaluran Kredit ... 37

G.Penyelesaian Hambatan Dalam Penyaluran Kredit ... 42

BAB IV KESIMPULAN DAN SARAN A.Kesimpulan ... 48

B.Saran ... 51 DAFTAR PUSTAKA

BAB I PENDAHULUAN

A. Latar Belakang

Perekonomian Indonesia berada pada masa keemasannya di tahun 2012 dengan tingkat pertumbuhan ekonomi mencapai 6% per tahun. Oleh karena itu Pemerintah terus berupaya meningkatkan laju pertumbuhan ekonomi Indonesia yang kini cenderung menurun. Hal ini dilakukan Pemerintah karena tingkat pertumbuhan ekonomi suatu negara merupakan salah satu indikator kemajuan suatu negara. Beberapa indikator untuk meningkatkan laju pertumbahan ekonomi disuatu negara berkembang, salah satunya adalah kondisi ekonominya yang baik secara segi kuantitatif yang dapat dilihat dari segi pendapatan per kapita, tingkat inflasi, tingkat pertumbuhan ekonomi, tingkat, pengangguran, serta laju pertumbuhan penduduk. Dan dari segi kualitatif suatu negara dikategorikan maju apabila peertumbuhan ekonomi yang tinggi disertai pemerataan pendapatan.

Maka untuk memacu laju pertumbuhan ekonomi negara, pemerintah juga harus memperhatikan peran sektor perbankan dalam untuk menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemertaan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan taraf kesejahteraan masyarakat. Bank berperan serta dalam mendukung kegiatan bisnis yang mana bank menyalurkan kredit kepada para wirausaha mikro kecil dan menengah, maupun wirausaha sukses dalam bentuk modal.

memerlukan dana deficit unit, serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Menurut UU Nomor 10 Tahun 1998 tentang perbankan : “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk–bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Bank umum merupakan bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran. Bank Konvensional adalah bank yang dalam aktivitasnya baik penghimpun dana maupun dalam rangka menyalurkan dana, memberikan dan mengenakan imbalan berupa bunga atau sejumlah imbalan dalam persentase tertentu dari dana untuk suatu periode tertentu. Salah satu kegiatan usaha bank konvensional adalah memberikan kredit atau bantuan permodalan.

Pasal 1 angka 12 UU Nomor 10 Tahun 1998 tentang perubahan atas UU Nomor 7 Tahun 1992 tentang perbankan : “Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.”

sehat. Untuk mengurangi risiko tersebut, jaminan pemberian kredit dalam arti keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan yang diperjanjikan merupakan faktor yang harus diperhatikan bank. Untuk memperoleh keyakinan tersebut sebelum memberikan kredit, bank harus melakukan penilaian yang seksama terhadap watak, kemampuan, modal, agunan, prospek usaha, dari debitur.

PT. Bank Sumut juga merupakan lembaga pembiayaan yang bergerak dalam usaha pembiayaan kredit. Memberikan pelayanan kredit kepada nasabah dengan mengharapkan laba yang diperoleh dari bunga kredit. Persaingan yang ketat didunia pembiayaan kredit ini membuat PT. Bank Sumut harus lebih siap didalam memberikan segala fasilitas kredit bagi nasabahnya. Banyak pesaing yang lebih mudah memberikan kredit dan menawarkan tingkat suku bunga kredit yang lebih rendah.

Penyaluran kredit hingga kini tetap merupakan suatu komponen pendapatan yang paling utama dalam industri perbankan karena menghasilkan keuntungan yang paling besar yang berasal dari bunga kredit.

Pada umumnya dalam pemberian kredit perbankan, pemohon kredit harus melalui tahap-tahap yaitu pengajuan permohonan kredit, analisis kredit, persetujuan kredit, perjanjian kredit, pencairan kredit, pengawasan kredit dan pelunasan kredit. pemberian kredit memiliki prosedur-prosedur yang harus dipatuhi setiap petugas kredit.

perusahaan yang memerlukan perhatian khusus. Karena disisi lain bank harus membayar berapapun nilai dana yang ditempatkan kepadanya, meskipun segala kemungkinan hal yang buruk terjadi pada kredit dana masyarakat. Bank tidak boleh menunda menahan pembayaran dana masyarakat dengan berdalih hal tersebut disebabkan karena kredit tidak tertagih.

Penagihan piutang atau pelunasan pinjaman dari debitur yang tidak tertagih sesuai jadwal yang ditentukan akan berakibat buruk bagi lembaga pembiayaan kredit tersebut. Situasi seperti ini bisa disebabkan karena kondisi usaha debitur yang memburuk atau kondisi ekonomi makro yang berubah sehingga mempengaruhi kondisi ekonomi debitur. Ada pula faktor lain yang dapat menyebabkan hal ini terjadi, salah satunya bisa juga disebabkan oleh kesalahan pihak perusahaan didalam menganalisa kelayakan debitur dan pengawasan kredit. Pada kenyataan yang telah diuraikan diatas terdapat begitu banyak kendala yang dihadapi oleh pihak bank dan pihak nasabah dalam hal perkreditan. Hal itu membuat penulis tertarik untuk membahas lebih jauh mengenai hambatan- hambatan dalam perkreditan ini.

Atas dasar tersebut, penulis untuk memilih judul “ANALISIS HAMBATAN DALAM PENYALURAN KREDIT PADA PT. BANK SUMUT KCP AKSARA”

B. Rumusan Masalah

C. Tujuan Penelitian

1. Untuk mengetahui secara jelas jenis-jenis kredit yang disalurkan dan jaminan yang diterima pada PT. Bank Sumut KCP Aksara.

2. Untuk mengidentifikasi masalah-masalah yang mungkin timbul pada prosedur penyaluran kredit PT. Bank Sumut KCP Aksara.

3. Untuk mengetahui teknik dan strategi penanggulangan dan penyelesaian atas hambatan yang mungkin ditimbulkan dalam kredit pada PT. Bank Sumut KCP Aksara.

D. Manfaat Penelitian a) Bagi Penulis

Menambah pengetahuan dan wawasan penulis khususnya didalam menguasai kredit. Serta berguna untuk memenuhi salah satu syarat akademik dalam menyelesaikan pendidikan Diploma III Fakultas Ekonomi Universitas Menambah pengetahuan penulis khususnya didalam menguasai kredit.

b) Bagi Perusahaan

Sebagai bahan masukan yang berupa saran-saran terhadap perusahaan dimasa yang akan datang dan menjadi bahan pertimbangan dalam memberikan penyaluran kredit nasabah dimasa yang akan datang.

c) Bagi Pembaca

BAB II

PROFIL PERUSAHAAN

A. Sejarah Berdirinya PT. Bank Sumut

Terbitnya Peraturan Pemerintah (PP) Nomor 1 Tahun 1995 adalah merupakan tonggak awal berdirinya Bank Pembangunan Daerah (BPD) diseluruh Indonesia. Peraturan Pemerintah tersebut menyatakan bahwa di daerah-daerah provinsi dapat didirikan Bank Pembangunan Daerah.

Berdirinya perusahaan Bank Pembangunan Daerah Sumatera Utara didirikan pada tanggal 4 Nopember 1961 dengan Akte Notaris Rusli Nomor 22 dalam bentuk Perseroan Terbatas dengan nama BPDSU. Pada tahun 1962 berdasarkan Undang-Undang Nomor 13 tahun1962 tentang ketentuan pokok Bank Pembangunan Daerah Tingkat l Sumatera Utara Nomor 5 Tahun 1965. Modal dasar pada saat itu sebesar Rp. 100.000.000 (uang lama) dan sahamnya dimiliki oleh pemerintah Daerah Tingkat II se Sumatera Utara.

daerah serta sebagai salah satu sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai bank umum seperti dimaksudkan pada Undang-Undang nomor 7 tahun 1992, tentang perbankan sebagaimana telah diubah dengan Undang - Undang Nomor 10 tahun 1998.

pendidikan dan latihan sebesar Rp.11.200 juta atau 5% dari biaya tenaga kerja PT. Bank Sumut dan 6 (enam) orang pegawai akan dikirim mengikuti pendidikan S-2 diluar negeri. Untuk jurusan human resource (SDM) sebanyak 2 orang, Teknologi Informatika (IT) sebanyak 2 orang, dan treasury and finance sebanyak 2 orang.

B. Struktur Organisasi

Setiap perusahaan atau instansi tentunya memiliki struktur organisasi dan uraian tugas yang jelas. Dimana struktur organisasi yang dimaksud adalah suatu kerangka yang menyeluruh yang dapat menghubungkan fungsi dari organisasi dan penerapan hubungan yang telah diterapkan diantara pegawai yang melaksanakan fungsi dan tugasnya masing-masing.

Pada hakekatnya struktur organisasi bukanlah merupakan alat perusahaan untuk mencapai tujuan yang telah direncanakan dan telah ditetapkan oleh perusahaan tersebut. Dengan adanya struktur organisasi yang terorganisir dengan baik, maka kegiatan dalam organisasi akan berjalan dengan lancar.

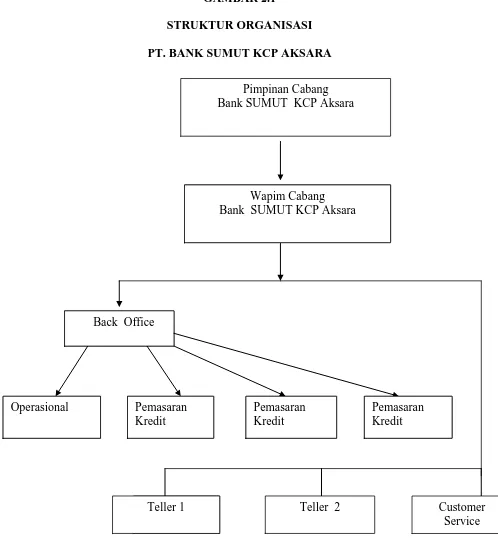

GAMBAR 2.1

STRUKTUR ORGANISASI PT. BANK SUMUT KCP AKSARA

Sumber : PT. Bank Sumut Kantor Cabang Pembantu Aksara Tahun 2014

Pimpinan Cabang Bank SUMUT KCP Aksara

Wapim Cabang Bank SUMUT KCP Aksara

Back Office

Operasional Pemasaran Kredit

Pemasaran Kredit

Pemasaran Kredit

C. Uraian Pekerjaan

Tugas Pimpinan Kantor Cabang Pembantu Aksara

a) Memimpin, mengkoordinasi dan mengawasi serta melakukan penilaian terhadap kinerja karyawan.

b) Membina dan mengarahkan kegiatan pelayanan kepada nasabah penggunaan teknologi informasi, administrasi kredit dan pengelolaan likuiditas dan serta memantau dan mengendalikan kegiatan - kegiatan tersebut.

c) Membina dan mengarahkan kegiatan menghimpun dana, menyalurkan kredit pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksi pada perencanaan kerja bank serta memantau dan melaksanakan kegiatan-kegiatan tersebut.

d) Membina dan mengarahkan penyusunan rencana kerja tahunan jangka menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui.

e) Melakukan evaluasi atas performance dan memberikan pengarahan dalam program-program untuk melakukan performance sesuai target yang ditetapkan direksi.

f) Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan pengusaha-pengusaha swasta dan pemerintah, yayasan, dan lain-lain.

h) Membimbing, mengarahkan, dan memonitor upaya penyelesaian kredit non liner.

Tugas Wakil Pimpinan Kantor Cabang Pembantu Aksara

a) Memberikan saran dan pertimbangan kepada pemimpin kantor cabang pembantu.

a) Membantu memimpin kantor cabang pembantu dalam membina dan mengawasi seluruh pekerjaan staf dan karyawan dilingkungan kantor.

b) Membantu pemimpin cabang dalam mengevaluasi dan meningkatkan performance kantor cabang pembantu.

c) Melakukan upaya peningkatan pelayanan kepada nasabah.

d) Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisis serta memberikan saran antisipasi untuk tindak lanjutnya.

e) Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan operasional kantor cabang pembantu termasuk kantor kas bank dan kas mobil. f) Mengatur kebutuhan likuiditas kantor cabang setiap harinya.

g) Membantu pemimpin cabang dalam menjalani dan meningkatkan hubungan dengan mengawasi masyarakat terutama pemilik dana.

Tugas Seksi Pemasaran

a) Melakukan transaksi atau retaksasi serta pemeriksaan atas laporan transaksi atau retaksasi barang agunan yang dilakukan oleh petugas transaksi.

b) Memeriksa kembali keabsenan dan kelengkapan dokumen-dokumen yang berhubungan dengan permohonan kredit.

d) Mengajukan memorandum kepada pemimpin cabang/wakil pemimpin untuk mengajukan daftar komite pemutus kredit.

e) Meneliti laporan hasil pemantauan usaha debitur dan mengantisipasi tindak lanjutnya.

f) Melakukan pemeliharaan atas performance portofolio yang direalisir (sandi 1 dan sandi 2).

g) Mengatur penataan dan pengarsipan surat-surat masuk dan keluar, serta berkas/nota yang berhubungan dengan seksi pemasaran.

h) Mempersiapkan nilai pengajuan permohonan izin memberikan kredit ke kantor pusat apabila jumlah plafond kredit melebihi wewenang pemimpin cabang setelah mendapat persetujuan komite pemutus kredit.

i) Membuat surat panggilan/teguran peringatan kepada debitur yang menunggak pelunasan atau pembayaran angsuran pokok dan bunga kredit dan melakukan penagihan langsung.

j) Mempergunakan seluruh menu OLIB’S yang terdapat pada fungsi pemasaran kredit.

Tugas Customer Service (CS)

a) Melayani nasabah dalam membuat tabungan.

b) Mengarahkan nasabah dalam mengisi formulir pembukaan rekening. c) Merekap formulir pembukaan rekening.

Tugas Teller

Tugas sebagai teller adalah melayani mitra / nasabah dalam hal setoran simpanan, penarikan simpanan, pembayaran angsuran dan pemindahbukuan. Tugas Operasional

a) Melakukan tutup buku hari transaksi dan mencetak rekap lampiran serta mencocokannya dengan neraca.

b) Mencetak rekening giro kredit dan seluruh data yang dibutuhkan untuk keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya keseluruh unit yang memerlukan.

c) Mengkordinir pembukuan perhitungan ongkos yang masih harus dibayar pada akhir tahun buku.

d) Menyusun laporan-laporan harian, mingguan, bulanan, dan tahunan untuk kepentingan intern dan eksteren.

e) Mengatur pengadaan dan penyediaan ATK, BBC, materai dan alat-alat logistik yang diperlukan untuk operasional bank serta menata usahanya dengan baik.

f) Mengatur pemakaian kendaraan dinas untuk keperluan antar cabang.

g) Mengawasi kegiatan keluar dan masuk izin, untuk mempersiapkan pengajian, upah, cuti, pinjaman, angsuran, dan lain-lain keperluan pegawai kantor cabang.

h) Mengatur penjilidan nota-nota dan dokumen serta menata usahakan penyimpanan.

D. Kinerja Terkini

Kinerja usaha terkini adalah sebuah proses untuk menetapkan apa yang harus dicapai, bagaimana pendekatannya untuk mengelola dan pengembangan manusia melalui suatu cara yang dapat meningkatkan kemungkinan bahwa sasaran akan dapat dicapai dalam suatu jangka waktu tertentu baik pendek maupun panjang.

Adapun kinerja usaha yang dilakukan dari PT. Bank Sumut KCP Aksara Medan bila dilihat dari struktur organisasinya sudah cukup baik. Struktur organisasi perusahaan ini pada pokoknya mengandung penetapan batas-batas tugas, wewenang dan tanggung jawab dari masing-masing karyawan perusahaan. Bank juga sudah baik dalam pelayanan terhadap nasabah yakni dalam memberikan dana seperti simpanan giro, tabungan, dan jasa-jasa bank lainnya.

Sebagaimana diketahui bahwa tujuan pemberian kredit tidak boleh terlepas dari tujuan perbankan dalam pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan pertumbuhan ekonomidan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

BAB III PEMBAHASAN

A. PENGERTIAN KREDIT

Dalam bahasa latin kredit disebut “credere” yang artinya percaya. Maksudnya si pemberi kredit percaya kepada si penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai dengan perjanjian.

Menurut Pasal 1 angka 11 UU Nomor 10 Tahun 1998 tentang perubahan atas UU Nomor 7 Tahun 1992 tentang perbankan :

“Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam

untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian

bunga.”

B. UNSUR-UNSUR KREDIT

Didalam pemberian suatu fasilitas kredit terdapat unsur-unsur yang terkandung didalamnya. Adapun unsur-unsur kredit tersebut adalah sebagai berikut :

a. Kepercayaan

Merupakan suatu keyakinan bagi si pemberi kredit bahwa kredit yang diberikan (baik berupa uang, barang atau jasa) benar-benar diterima kembali dimasa yang akan datang sesuai dengan jangka waktu kredit. Asas kepercayaan merupakan dasar utama yang melandasi dan menjadi alasan mengapa suatu kredit dapat dikucurkan.

b. Kesepakatan

Kesepakatan yang dituangkan dalam suatu perjanjian dimana masing-masing pihak yakni pihak bank dan pihak nasabah menandatangani hak dan kewajibannya masing.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu pengembalian tertentu, jangka waktu ini mencakup masa pengetahuan kredit yang telah disepakati. d. Resiko

Akibat adanya tenggang waktu, maka pengembalian kredit akan memungkinkan suatu resiko tidak tertagihnya atau macetnya pemberian suatu kredit.

e. Balas jasa

bunga. Disamping balas jasa dalam bentuk bunga bank juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank.

C. TUJUAN DAN FUNGSI KREDIT

Pemberian suatu fasilitas kredit mempunyai beberapa tujuan yang hendak dicapai yang tentunya tergantung dari tujuan bank itu sendiri. Didalam praktiknya tujuan pemberian suatu fasilitas kredit adalah sebagai berikut :

1. Mencari laba

Tujuan utama pemberian kredit adalah untuk memperoleh keuntungan. Hasil keuntungan ini diperoleh dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan administrasi kredit yang dibebankan oleh nasabah. Oleh karena itu sangat penting untuk kelangsungan hidup bank mengingat biaya operasional bank juga relatif cukup besar.

2. Membantu usaha nasabah

Membantu usaha nasabah yang memerlukan dana, baik dana untuk investasi maupun dana untuk modal kerja juga merupakan tujuan pemberian kredit.

3. Membantu pemerintah

Secara garis besar keuntungan bagi pemerintah dengan semakin meningkatnya pemberian kredit oleh dunia perbankan yaitu penerimaan pajak, membuka kesempatan kerja, meningkatkan jumlah barang dan jasa, menghemat devisa negara, dan meningkatkan devisa negara.

Selain tujuan kredit yang telah dipaparkan dalam uraian diatas kredit juga memiliki fungsi yang sangat luas antara lain sebagai berikut :

a) Meningkatkan daya guna uang.

Apabila uang yang kita miliki disimpan dirumah tidak akan menghasilkan sesuatu yang berguna, namun apabila diberikan untuk kredit uang itu akan berguna untuk menghasilkan barang dan jasa bagi si penerima kredit da memberikan penghasilan tambahan bag si pemilik dana.

b) Untuk meningkatkan peredaran dan lalu lintas uang.

Dalam hal ini uang yang diberikan atau disalurkan akan beredar dari satu wilayah ke wilayah lainnya.

c) Untuk meningkatkan daya guna barang.

Kredit yang diberikan oleh pihak bank akan dapat digunakan oleh si debitur untuk mengelola barang yang semula tidak berguna menjadi berguna atau bermanfaat.

d) Meningkatkan peredaran uang.

Kredit dapat menambah atau memperlancar arus barang dan dapat pula untuk meningkatkan peredaran barang biasanya untuk kredit perdagangan atau kredit ekspor impor.

e) Sebagai alat stabilitas ekonomi.

f) Untuk meningkatkan kegairahan berusaha.

Dengan memperoleh kredit nasabah bergairah untuk dapat memperluas kegiatan usahanya.

g) Untuk meningkatkan pemerataan pendapatan.

Semakin banyak kredit yang disalurkan apabila digunakan untuk membuat atau memperluas suatu usaha akan menambah tenaga kerja, mengurangi pengangguran, dan meningkatkan pendapatan.

h) Untuk meningkatkan hubungan internasional.

Dalam hal pinjaman internasional akan dapat meningkatkan saling membutuhkan antara si penerima kredit dengan si pemberi kredit.

D. JENIS-JENIS KREDIT

Ada beragamnya jenis usaha dikalangan masyarakat mengakibatkan beragamnya jenis kreditnya. Klasifikasi jenis ini ditujukan untuk mencapai sasaran dan tujuan tertentu. Secara umum ada berbagai jenis-jenis kredit yang dilihat dari berbagai segi yaitu sebagai berikut:

1. Dilihat dari segi kegunaannya a. Kredit investasi

Merupakan kredit jangka panjang yang biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

b. Kredit modal kerja

diberikan untuk membeli bahan baku, membayar gaji atau biaya-biaya lainnya

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit yang diberikan untuk menghasilkan barang dan jasa. Sebagai contohnya kredit untuk membangun pabrik yang akan menghasilkan barang

b. Kredit konsumtif

Kredit yang digunakan untuk dikonsumsi secara pribadi. Sebagai contoh kredit untuk perumahan kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Merupakan kredit yang diberikan kepada pedagang dan digunakan untuk membiayai aktifitas perdagangannya seperti untuk membeli barang dagangan yang pembayarannya. Contohnya kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun sampai dengan 3 tahun dan biasanya kredit ini digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

c. Kredit jangka panjang

Merupakan kredit yang masa pengembaliannya paling panjang. Kredit jangka panjang waktu pengembaliannya diatas 3 tahun atau 5 tahun. Seperti kredit perumahan.

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu jaminan. Jaminan tersebut dapat berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi minimal senilai jaminan atau untuk kredit tertentu jaminan harus melebihi jumlah kredit yang diajukan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha, karakter serta loyalitas atau nama baik si calon debitur selama berhubungan dengan bank atau pihak lain.

5. Dilihat dari segi sektor usaha a. Kredit pertanian

Merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat.

b. Kredit peternakan

Merupakan kredit yang diberikan untuk membiayai industri, baik industri kecil, industri menengah, atau industri besar.

d. Kredit pertambangan

Merupakan kredit yang diberikan kepada usaha tambang. Jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang, seperti tambang emas, minyak atau timah

e. Kredit pendidikan

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit untuk para mahasiswa.

f. Kredit profesi

Merupakan kredit yang diberikan untuk membangun sarana dan prasarana pendidikan atau dapat pula berupa kredit

g. Kredit perumahan

Yaitu kredit untuk membiayai pembangunan atau pembelian perumahna dan biasanya berjangka waktu panjang.

Dalam operasinya PT.Bank Sumut KCP Aksara memberikan jasa-jasa bank kepada nasabah atau masyarakat yang memerlukan modal dari bank melalui kredit yang diberikan. Adapun produk dan jasa keuangan kredit yang ditawarkan oleh Bank Sumut KCP Aksara adalah sebagai berikut :

Kredit rekening koran

dan dibebankan pada setiap akhir bulan. Real Time Online memberi kemudahan transaksi di seluruh jaringan kantor Bank Sumut. Jangka waktu pinjaman maksimum 12 bulan dan dapat diperpanjang.

Manfaat dari kredit rekening koran antara lain memperlancar kegiatan usaha anda, beban bunga ringan sesuai dengan pemakaian, bagian yang belum ditarik tidak dikenakan bunga, keleluasaan dalam pencairan yang dapat dilakukan setiap saat sesuai kebutuhan usaha, pembayaran pokok pada saat jatuh tempo kredit, proses mudah dan cepat. Dan apabila semakin cepat calon nasabah melengkapi semua syarat yang diperlukan, maka akan semakin cepat prosesnya. Jenis agunan yang diterima dalam bentuk barang tidak bergerak (tanah, bangunan), dan dalam bentuk barang bergerak serta deposito.

Persyaratan untuk memperoleh fasilitas kredit rekening koran di PT. Bank Sumut KCP Aksara termasuk mudah, yakni dengan mempunyai usaha yang layak dibiayai oleh PT. Bank Sumut KCP Aksara ,memiliki rekening giro di Bank Sumut, dan melengkapi dokumen legalitas pemohon berupa KTP atau kartu keluarga, dokumen legalitas usaha dan perizinan sesuai dengan usaha yang dijalankan, studi kelayakan proyek untuk kredit diatas 5 milyar (laporan keuangan audited dari konsultan indipenden).

Kredit Angsuran Lainnya (KAL)

Suku Bunga Bersaing, suku bunga dihitung secara floating rate dan bervariasi sesuai besaran plafond kredit (< 200 juta atau > 200 juta). Jangka waktu pinjaman hingga 60 bulan.

Fleksibel pembayaran angsuran (pokok dan bunga) dapat dilakukan perbulan/triwulan/semester, pemberian grace period diberikan untuk penggunaan kredit tujuan investasi, seperti untuk membangun/membeli/merehab tempat usaha atau membeli peralatan/perlengkapan usaha atau membeli kebun sehingga memerlukan jangka waktu untuk menghasilkan.

Tabel 3.1

Daftar Pembayaran Angsuran Pinjaman KAL PT. Bank Sumut KCP Aksara Tahun 2014

PLAFOND PINJAMAN

JANGKA WAKTU

6 Bulan 24 bulan 36 bulan 48 bulan 60 bulan Rp.55.000.000 Rp.4.990.197,18 Rp.2.692.971,08 Rp.1.933.636,82 Rp.1.558.715.44 Rp.1.337.493.14 Rp.60.000.000 Rp.5.897.505,47 Rp.2.937.786,63 Rp.2.109.421,98 Rp.1.700.416,85 Rp.1.459.083,43

Rp.65.000.000 Rp.5.897.505,76 Rp.3.182.602.18 Rp.2.285.207,15 Rp.1.842.118,25 Rp.1.580.673,71 Rp.70.000.000 Rp.6.351.160,05 Rp.3.427.417,74 Rp.2.460.992,31 Rp.1.983.819,66 Rp.1.702.264,00

Rp.75.000.000 Rp.6.804.814,34 Rp.3.672.233,29 Rp.2.636.777,48 Rp.2.125.521,06 Rp.1.823.854,28 Rp.80.000.000 Rp.7.258.468,63 Rp.3.917.048,84 Rp.2.812.562,64 Rp.2.267.222,46 Rp.1.945.444,57

Rp.85.000.000 Rp.7.712.122,92 Rp.4.161.864,39 Rp.2.988.347,81 Rp.2.408.923,87 Rp.2.067.034,85 Rp.90.000.000 Rp.8.165.777,21 Rp.4.406.679,95 Rp.3.164.132,97 Rp.2.550.625,27 Rp.2.188.625,14

Rp.95.000.000 Rp.8.619.431,50 Rp.4.651.495,52 Rp.3.339.918,14 Rp.2.692.326,68 Rp.2.310.215,43 Rp.100.000.000 Rp.9.073.085,79 Rp.4.896.311,05 Rp.3.515.703,30 Rp.2.834.028,08 Rp.2.431.805,71

Rp.125.000.000 Rp.11.341.357,23 Rp.6.120.388,83 Rp.4.394.629,13 Rp.3.542.535,10 Rp.3.039.757,14 Rp.150.000.000 Rp.13.609.628,68 Rp.7.344.466,60 Rp.5.273.554,96 Rp.4.251.042,12 Rp.3.647.708,57

Rp.175.000.000 Rp.15.877.900,13 Rp.8.568.544,37 Rp.6.152.480,78 Rp.4.959.549,14 Rp.4.255.660,00 Rp.200.000.000 Rp.18.146.171,57 Rp.9.792.622,12 Rp.7.031.406,61 Rp.5.668.056,16 Rp.4.863.611,42

Rp.250.000.000 Rp.22.564.578,09 Rp.12.121.662,12 Rp.8.666.332,13 Rp.6.957.687,07 Rp.5.947.482,52 Rp.300.000.000 Rp.27.077.493,70 Rp.14.545.994,43 Rp.10.399.598,55 Rp.8.349.224,48 Rp.7.136.979,53

Rp.350.000.000 Rp.31.590.409,32 Rp.16.970.326,84 Rp.12.132.864,98 Rp.9.740.761.89 Rp.8.326.475,03 Rp.400.000.000 Rp.36.103.324,94 Rp.19.394.659,24 Rp.13.866.131,40 Rp.11.132.299,31 Rp.9.515.972,03

Rp.500.000.000 Rp.45.129.156,17 Rp.24.243.324,02 Rp.17.332.664,25 Rp.13.915.374,13 Rp.11.894.965,04 Rp.1000.000.000 Rp.90.258.312,35 rp.48.486.648,05 Rp.34.665.328,50 Rp.27.830.748,27 Rp.23.789.930,09

Kredit Multi Guna (KMG)

Kredit angsuran guna memenuhi kebutuhan anda yang memiliki penghasilan tetap untuk berbagai keperluan seperti biaya sekolah anak, biaya perbaikan rumah, biaya pengobatan, membeli barang-barang kebutuhan maupun untuk modal membuka usaha sampingan dengan bunga menarik, dengan proses yang mudah dan cepat.

Fasilitas Kredit Multiguna diberikan pegawai dan calon pegawai Dinas/Instansi/Lembaga Pemerintah, BUMN, BUMD dan Swasta Nasional baik yang pembayaran gajinya melalui maupun tidak melalui Bank Sumut. Suku Bunga Kompetitif. Suku bunga kredit dihitung secara flat to anuitas .Jangka waktu panjang termasuk ke dalam kategori pinjaman yang member waktu cukup panjang. Jangka waktu pinjaman hingga 10 tahun (pembayaran gaji melalui Bank Sumut), jangka waktu pinjaman hingga 8 tahun (pembayaran gaji tidak melalui Bank Sumut), jangka waktu pinjaman hingga 5 tahun CPNS dan CPN selain PNS.

Proses untuk memeproleh kredit KMG ini termasuk mudah dan apabila calon nasabah telah melengkapi semua syarat yang diperlukan, maka pihak bank akan segera merespon permohonan calon nasabah. Kredit ini akan sangat bermanfaat bagi anda diantaranya untuk pembayaran gaji yang melalui Bank Sumut jangka waktu kredit yang diberikan lebih panjang, mendapatkan perlindungan Asuransi Jiwa, bebas biaya Provisi dan administrasi kredit

Persyaratan mudah untuk memperoleh fasilitas kredit ini diantaranya sebagai berikut :

b. Fotocopy Identitas diri permohonan (KTP/SIM/Paspor/Identitas lainnya)

c. Fotocopy daftar gaji bulanan terakhir yang dilegalisir d. Fotocopy kartu pegawai

Tabel 3.2

Daftar Pembayaran Angsuran Kredit Mikro Sumut Sejahtera PT. Bank Sumut KCP Aksara tahun 2014

PLAFOND

PINJAMAN 6 bulan 12 bulan 18 bulan 24 bulan 30 bulan 36 bulan

Rp.5.000.000 Rp.883,338 Rp.466.673 Rp.327.771 Rp.258.330 Rp.216.679 Rp.188.889

Rp.6.000.000 Rp.883,339 Rp.560.008 Rp.393.326 Rp.309.996 Rp.260.015 Rp.226.667

Rp.7.000.000 Rp.883,340 Rp.653.343 Rp.458.880 Rp.361.662 Rp.303.350 Rp.264.445

Rp.8.000.000 Rp.883,341 Rp.746.677 Rp.524.434 Rp.413.328 Rp.346.686 Rp.302.223

Rp.9.000.000 Rp.883,342 Rp.840.012 Rp.589.989 Rp.464.994 Rp.390.022 Rp.334.000

Rp.10.000.000 Rp.883,343 Rp.933.347 Rp.655.543 Rp.516.661 Rp.433.358 Rp.377.778

Rp.11.000.000 Rp.883,344 Rp.1.026.682 Rp.721.097 Rp.568.327 Rp.476.693 Rp.415.556

Rp.12.000.000 Rp.883,345 Rp.1.120.016 Rp.786.651 Rp.619.993 Rp.520.029 Rp.453.334

Rp.13.000.000 Rp.883,346 Rp.1.213.351 Rp.852.206 Rp.671.659 Rp.563.365 Rp.491.112

Rp.14.000.000 Rp.883,347 Rp.1.306.686 Rp.917.760 Rp.723.325 Rp.606.701 Rp.528.890

Rp.15.000.000 Rp.883,348 Rp.1.400.020 Rp.983.314 Rp.774.991 Rp.650.037 Rp.566.667

Rp.20.000.000 Rp.883,349 Rp.1.866.694 Rp.1.311.086 Rp.1.033.321 Rp.866.715 Rp.755.557

Rp.25.000.000 Rp.883,350 Rp.2.333.367 Rp.1.638.857 Rp.1.291.651 Rp.1.083.394 Rp.944.446

Rp.30.000.000 Rp.883,351 Rp.2.800.041 Rp.1.966.628 Rp.1.549.982 Rp.1.300.073 Rp.1.133.335

Rp.35.000.000 Rp.883,352 Rp.3.266.714 Rp.2.294.400 Rp.1.808.312 Rp.1.516.752 Rp.1.322.224

Rp.40.000.000 Rp.883,353 Rp.3.733.387 Rp.2.622.171 Rp.2.066.642 Rp.1.733.431 Rp.1.511.113

Rp.45.000.000 Rp.883,354 Rp.4.200.062 Rp.2.949.943 Rp.2.324.972 Rp.1.950.110 Rp.1.700.002

Rp.50.000.000 Rp.883,355 Rp.4.666.735 Rp.3.277.714 Rp.2.583.303 Rp.2.166.789 Rp.1888.892

Kredit Pensiun

Membantu anda para pensiunan untuk mendapatkan tambahan dana yang dapat digunakan untuk berbagai kebutuhan seperti memperbaiki dan merenovasi rumah, biaya perobatan, biaya pernikahan anak atau untuk modal usaha sehingga anda dapat menjalani masa pensiun dengan tetap berkarya.

Persyaratan umum kredit pensiun adalah sebagai berikut :

a. Pensiun merupakan pensiun sendiri, pensiunan janda atau duda yang uang pensiunnya dikelola dan disalurkan oleh PT. Tabungan Asuransi Pegawai Negeri (PT. Taspen).

b. Usia pensiunan ditambah jangka waktu kredit maksimum 70 tahun. c. Penerima uang pensiun setiap bulannya melalui Bank Sumut

d. Angsuran dipotong langsung setiap bulan dari uang pensiun yang diterima Keuntungan yang didapatkan oleh nasabah apabila mendapatkan kredit pensiun di Bank Sumut diantaranya persyaratan mudah, pelayanan dan proses cepat, sewaktu-waktu dapat dilunasi tanpa dikenakan denda, fasilitas kredit dinyatakan lunas apabila nasabah meninggal karena mendapat perlindungan asuransi jiwa.

Jaminan para nasabah kredit pensiun Bank Sumut diantaranya uang pensiun yang dinyatakan dalam Surat Pernyataan dan Kuasa ditanda tangani debitur beserta suami/isteri dan dalam bentuk asli Kartu Registrasi Induk Pensiun (KARIP), dalam bentuk asli Surat Keputusan Pensiun (SKEP).

Persyaratan untuk memperoleh fasilitas kredit ini adalah sebagai berikut : a. Surat pengajuan permohonan kredit.

b. Fotocopy identitas diri nasabah pemohon kredit dalam bentuk (KTP/SIM/Paspor/Identitas lainnya).

c. Dalam bentuk asli dan fotokopi Kartu Registrasi Induk Pensiun (KARIP). d. Dalam bentuk asli dan fotokopi Surat Keputusan Pensiun (SKEP).

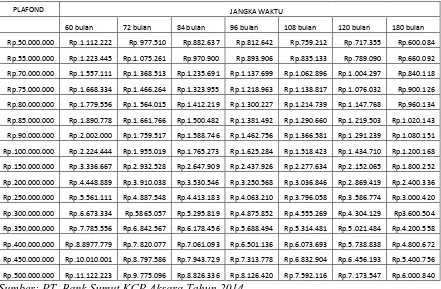

Kredit Pemilikan Rumah Sumut Sejahtera (KPR Sumut Sejahtera)

Kredit Pemilikan Rumah (KPR-Sumut Sejahtera) adalah solusi kepemilikan rumah pribadi anda untuk keperluan pembelian rumah tinggal/apartemen/ruko/rukan yang dijual melalui developer. Untuk berbagai kebutuhan pembiayaan dapat digunakan untuk berbagai tujuan baik untuk tempat tinggal atau investasi, dalam kondisi baru maupun bekas (second).

Angsuran terjangkau terbukti dengan suku bunga kredit relatif rendah, dihitung secara anuitas dan diberlakukan secara floating rate yang akan disesuaikan berdasarkan perkembangan suku bunga pasar. Keleluasaan dalam pembiayaan jangka waktu pinjaman hingga 15 tahun

dipotong secara otomatis, dan surat kepemilikan dan dokumen-dokumen lainnya rumah anda tersimpan dengan aman pada kami sehingga pada masa kredit selesai dapat langsung diserahkan kepada si debitur pemilik rumah.

Persyaratan mudah untuk mendapatkan fasilitas kredit KPR-Sumut sejahtera ini adalah sebagai berikut :

a. Karyawan tetap / profesional / wiraswasta.

b. Fotocopy Identitas diri pemohon (KTP/SIM/KK/Identitas lainnya). c. Fotocopy dokumen jaminan.

d. Slip gaji atau laporan keuangan usaha.

e. Angsuran perbulan maksimal hingga 40% dari penghasilan / gaji. Tabel 3.3

Daftar Pembayaran Angsuran Kredit Pemilikan Rumah PT. Bank Sumut KCP Aksara Tahun 2014

PLAFOND JANGKA WAKTU

60 bulan 72 bulan 84 bulan 96 bulan 108 bulan 120 bulan 180 bulan

Rp.50.000.000 Rp.1.112.222 Rp.977.510 Rp.882.637 Rp.812.642 Rp.759.212 Rp.717.355 Rp.600.084

Rp.55.000.000 Rp.1.223.445 Rp.1.075.261 Rp.970.900 Rp.893.906 Rp.835.133 Rp.789.090 Rp.660.092

Rp.70.000.000 Rp.1.557.111 Rp.1.368.513 Rp.1.235.691 Rp.1.137.699 Rp.1.062.896 Rp.1.004.297 Rp.840.118

Rp.75.000.000 Rp.1.668.334 Rp.1.466.264 Rp.1.323.955 Rp.1.218.963 Rp.1.138.817 Rp.1.076.032 Rp.900.126

Rp.80.000.000 Rp.1.779.556 Rp.1.564.015 Rp.1.412.219 Rp.1.300.227 Rp.1.214.739 Rp.1.147.768 Rp.960.134

Rp.85.000.000 Rp.1.890.778 Rp.1.661.766 Rp.1.500.482 Rp.1.381.492 Rp.1.290.660 Rp.1.219.503 Rp.1.020.143

Rp.90.000.000 Rp.2.002.000 Rp.1.759.517 Rp.1.588.746 Rp.1.462.756 Rp.1.366.581 Rp.1.291.239 Rp.1.080.151

Rp.100.000.000 Rp.2.224.444 Rp.1.955.019 Rp.1.765.273 Rp.1.625.284 Rp.1.518.423 Rp.1.434.710 Rp.1.200.168

Rp.150.000.000 Rp.3.336.667 Rp.2.932.528 Rp.2.647.909 Rp.2.437.926 Rp.2.277.634 Rp.2.152.065 Rp.1.800.252

Rp.200.000.000 Rp.4.448.889 Rp.3.910.038 Rp.3.530.546 Rp.3.250.568 Rp.3.036.846 Rp.2.869.419 Rp.2.400.336

Rp.250.000.000 Rp.5.561.111 Rp.4.887.548 Rp.4.413.183 Rp.4.063.210 Rp.3.796.058 Rp.3.586.774 Rp.3.000.420

Rp.300.000.000 Rp.6.673.334 Rp.5865.057 Rp.5.295.819 Rp.4.875.852 Rp.4.555.269 Rp.4.304.129 Rp3.600.504

Rp.350.000.000 Rp.7.785.556 Rp.6.842.567 Rp.6.178.456 Rp.5.688.494 Rp.5.314.481 Rp.5.021.484 Rp.4.200.558

Rp.400.000.000 Rp.8.8977.779 Rp.7.820.077 Rp.7.061.093 Rp.6.501.136 Rp.6.073.693 Rp.5.738.838 Rp.4.800.672

Rp.450.000.000 Rp.10.010.001 Rp.8.797.586 Rp.7.943.729 Rp.7.313.778 Rp.6.832.904 Rp.6.456.193 Rp.5.400.756

E. KETENTUAN DAN PERTIMBANGAN DALAM PENYALURAN KREDIT

Sebelum suatu fasilitas kredit diberikan maka bank harus merasa yakin bahwa kredit yang diberikan benar-benar akan kembali. Penilaian kredit oleh bank dapat dilakukan dengan berbagai cara untuk mendapatkan keyakinan tentang nasabahnya. Untuk menimbulkan suatu kepercayaan kepada nasabah setelah dilakukan pendekatan antara pihak bank dan penerima kredit .

E.1 Syarat-Syarat Dalam Penyaluran Kredit

Jika nasabah ingin menggunakan fasilitas kredit, maka pihak bank akan melakukan penilaian kredit (analisis kredit) terlebih dahulu. Analisis kredit tahap yang paling menentukan dalam pengambilan keputusan pemberian kredit. Menilai kelayakan dokumen-dokumen pengajuan permohonan kredit dan penentuan layak atau tidak permohonan kredit calon debitur. Analisis kredit yang dilakukan dengan menggunakan prinsip teknik 5C yaitu :

1. Character (watak)

Karakter pemohon kredit dapat diperoleh dengan cara mengumpulkan informasi dari referensi nasabah dan bank-bank lain tentang perilaku, kejujuran, pergaulan, dan ketaatnya memenuhi pembayaran transaksi. Karakter yang baik jika ada keinginan untuk membayar kewajibannya. 2. Capacity (kemampuan)

3. Capital (Modal)

Modal dari calon debitur harus dianalisis mengenai besar dan struktur modalnya yang terlihat dari neraca lajur perusahaan calon debitur.

4. Condition (Kondisi)

Analisis terhadap aspek ini meliputi analisis terhadap variabel makro yang melingkupi perusahaan baik regional, nasional, maupun internasional.

5. Collateral (Jaminan)

Penilaian ini meliputi penilaian terhadap jaminan yang diberikan sebagai pengamanan kredit yang diberikan bank. Penilaian tersebut meliputi kecenderungan nilai jaminan dimasa depan dan tingkat kemudahan mengkonversikan menjadi uang tunai.

Adapun syarat-syarat dari barang-barang yang dapat dijadikan jaminan memiliki kriteria sebagai berikut :

a. Memiliki harga dasar

b. Tidak dalam keadaan dijaminkan c. Memiliki bukti-bukti kepemilikan

d. Memiliki nilai yang dapat menjamin suatu kredit

E.2 Pertimbangan Dalam Penyaluran Kredit

Analisis kredit dapat dibagi menjadi dua aspek, yaitu :

a. Aspek kuantitatif, yaitu analisis terhadap angka-angka yang ditunjukan oleh laporan keuangan financial statement. Tujuannya adalah untuk memberikan gambaran mengenai kondisi keuangan perusahaan.

b. Aspek kualitatif, yaitu analisis terhadap berbagai faktor non-angka. Tujuannya adalah untuk mengindentifikasi hal-hal yang mendukung dan yang membahayakan bisnis debitur.

Suatu fasilitas kredit dapat dikatakan memenuhi persyaratan apabila memenuhi pertimbangan aspek-aspek sebagai berikut :

1) Aspek Hukum

Menilai keaslian dan keabsahan dari dokumen-dokumen yang telah meliputi : 1. Akte notaris

2. Kartu Tanda Penduduk (KTP) 3. Izin usaha

4. Izin Mendirikan Bangunan (IMB) 5. Nomor Pokok Wajib Pajak (NPWP)

6. Sertifikat yang dimilik baik seritifikat tanah maupun surat-surat berharga. 7. Bukti Kepemilikan Kendaraan Bermotor (BPKB)

2) Aspek Pemasaran

3) Aspek Keuangan

Menilai keuangan perusahaan yang dilihat dari laporan keuangan perusahaan yaitu neraca laba rugi didalam 3 tahun terakhir.

4) Aspek Teknis/operasi

Aspek teknik yang berkaitan dengan letak strategis usaha, kelengkapan sarana dan prasarana yang dimiliki, dan penataan ruangan serta tampilan gedung. 5) Aspek Manajemen

Menilai pengalaman seorang peminjam kredit didalam mengelola usahanya, termasuk kemampuan yang dimilikinya.

6) Aspek Jaminan

Jaminan kredit merupakan salah satu pengalaman apabila kredit yang diberikan tersebut mengalami suatu keagagalan.

7) Aspek Analisis Mengenai Dampak Lingkungan (AMDAL)

Aspek ini sangat penting dalam rangka apakah usaha yang dibuatnya sudah memenuhi kriteria analisis mengenai dampak yang akan dihadapi terhadap lingkungan darat, air, dan sekitarnya.

E.3 Bentuk Agunan Dalam Penyaluran Kredit

Adapun bentuk agunan atau jaminan yang diterima oleh pihak PT.Bank Sumut KCP Aksara adalah sebagai berikut :

a. Rumah atau ruko dengan status tanah Sertifikat Hak Milik (SHM), surat Hak Guna Milik (SHGM), dan dilengkapi Izin Mendirikan Bangunan (IMB) dengan beberapa ketentuan.

2. Nilai agunan rumah minimal Rp.50.000.000 (lima puluh juta rupiah) atas dasar penilaian bank.

3. Rumah harus merupakan rumah tinggal yang ditempati oleh calon debitur.

4. Pengecekan keabsahan sertifikat ke Badan Pertanahan Nasional (BPN).

5. Agunan harus atas nama calon debitur atau pasangan debitur (suami ataupun istri debitur).

b. Kondisi agunan yang tidak dapat diterima dengan ketentuan sebagai berikut :

1. Lokasi seperti lokasi tusuk sate.

2. Lebar jalan diukur kurang dari 4 (empat) meter. 3. Daerah banjir.

4. Dekat dengan tegangan tinggi. 5. Lokasi jalur hijau (green belt). 6. Lokasi dipinggir sungai. 7. Dalam sengketa.

8. Dekat kuburan.

F. HAMBATAN DALAM PENYALURAN KREDIT

kerja. Bank sangat berpengaruh dalam proses kelancaran suatu fasilitas kredit yang akan diperoleh seorang nasabah. Oleh karena itu pihak bank sangat dituntut untuk bertindak professional dalam menjalankan kewajibannya untuk memberikan kemudahan dan pelayanan penyaluran kredit kepada nasabah yang membutuhkannya.

Tapi pada kenyataannya didalam penyaluran suatu fasilitas kredit begitu banyak menghadapi masalah, baik itu bersifat umum yang ditimbulkan oleh pihak nasabah sendiri. Namun tidak jarang pihak bank yang juga terkadang tidak terlepas dari masalah yang disebabkan oleh faktor-faktor yang ditimbulkan, baik secara intern atau secara eksteren.

Terdapat beberapa kendala yang biasanya dihadapi oleh pihak PT.Bank Sumut KCP Aksara Medan adalah sebagai berikut :

1. Faktor intern dari pihak bank

Biasanya faktor masalah yang disebabkan dari bagian internal suatu bank yaitu: a. Bank terlalu lama merespon atau menanggapi suatu permohonan kredit,

sehingga nasabah yang membutuhkan pencairan dalam jangka waktu yang relatif singkat akan beralih mencari alternatif pinjaman dari pihak lain yang menawarkan kredit serupa.

b. Fasilitas kredit kurang fleksibel, dianggap terlalu kaku dan tidak mengikuti perkembangan.

c. Prosedur kredit terlalu berbelit-belit terkadang malah membuat nasabah berfikir dipersulit oleh pihak bank.

negatif terhadap salah seorang petugas bank tang kurang profesional. Hal ini pada akhirnya menyebabkan nasabah mengalami nasabah mengalami ketidakpuasan dan tertanam kesan buruk terhadap bank yang akan disampaikannya dan beredar dimasyarakat luas, baik melalui mulut kemulut yang akan menjadi buah bibir dikalangan masyarakat, maupun melalui perkembangan media yang akan berdampak buruk terhadap citra bank itu sendiri.

e. Petugas kredit kurang tanggap dengan perkembangan ekonomi, terkadang petugas kredit yang telah memahami standar kepatuhan terhadap pedoman kredit juga tidak terlepas dari kesalahan, karena tidak mampu mengikuti perkembangan ekonomi terkini, sehingga kurang dapat melihat dan menangkap peluang kredit yang dapat dikucurkan.

f. Prosedur kredit lambat, sehingga pencairan kredit melampaui batas waktu yang telah dibutuhkan. Hal seperti membuat kekecewaan terhadap nasabah yang menganggap pencairan kredit itu tidaklah dibutuhkannya lagi, karena pencairannya terlalu lama atau melewati batas waktu yang ditentukan. Kejadian seperti ini membuat nasabah beralih ke kredit pihak lain yang menawarkan kredit sejenis yang prosesnya lebih cepat walaupun terkadang terlalu beresiko.

2. Faktor ekstern dari pihak bank, yaitu :

a. Kegiatan perekonomian atau kegiatan politik atau kebijakan pemerintah yang diluar jangkauan bank untuk diperkirakan.

c. Timbulnya persaingan yang sangat tajam diantara sesama bank yang berlomba-lomba menawarkan kredit, sehingga bank yang bersangkutan tidak mampu melakukan seleksi resiko usahanya dibidang perkreditan. d. Terdapat kesulitan ataupun kegagalan yang dihadapi dalam proses likuidasi

dari perjanjian kredit yang telah disepakati antara nasabah dengan bank. e. Terdapat berbagai tekanan dari pihak-pihak tertentu yang berasal dari

kekuatan politik, sehingga berakibat timbulnya kompromi terhadap prinsip-prinsip kredit yang sehat. Hal ini berdampak terhadap ketidakprofesionalan petugas kredit bank yang melakukan tindakan yang menyimpang dari pedoman yang telah ditetapkan perusahaan. Tindakan melanggar peraturan dan ketentuan perusahaan bahkan hukum setempat ini akan berakibat fatal terhadap citra perusahaan

Faktor- faktor kendala yang biasanya dihadapi seorang nasabah yang mengajukan fasilitas permohonan kredit :

a. Kurang lengkapnya berkas permohonan kredit yang diajukan oleh nasabah, sehingga membuat petugas kredit bank akan menunda proses pencairan kredit.

b. Jaminan kredit yang diajukan belum atau tidak memenuhi syarat dan ketentuan kredit yang berlaku di PT.Bank Sumut.

c. Jaminan kredit yang diajukan tidak mencukupi atau tidak sesuai dengan kredit yang diajukan nasabah terhadap suatu syarat jenis kredit tertentu. d. Ketidakmapuan nasabah didalam pelunasan kredit yang telah diterima atau

Adapun kriteria-kriteria kolektabilitas (collectabilitily) pada PT.Bank Sumut KCP Aksara Medan :

a. Tidak mampu membayar bunga pinjaman sesuai dengan ketentuan yang telah disepakati.

b. Tidak membayar pokok pinjaman yang disebabkan berbagai faktor seperti usaha nasabah mengalami kebangkrutan, usaha nasabah yang mengalami kerugian terus menerus sehingga tidak mampu membayar operasional perusahaan dan hutang-hutangnya,nasabah terlibat dalam penyalahguanaan wewenang kekusaan atau jabatan didalam suatu perusahaan, nasabah melakukan penyimpangan maupun pelanggaran terhadap hukum yang berlaku sehingga menyebabkan nasabah harus menjalani proses hukuman. Terdapat hal-hal yang menyebakan terjadinya kredit macet diantaranya sebagai berikut :

a. Dari pihak bank

Terjadi ketidakprofesionalan dari pihak perbankan yang disebabkan berbagai faktor. Pihak perbankan menghadapi kesalahan yang disebabkan ketidaktelitian dalam melakukan pengecekan kebenaran dan keabsahan berkas permohonan dan perjanjian kredit maupun melakukan kesalahan dalam perhitungan dengan rasio-rasio yang ada, sehingga terjadi hal-hal yang diluar dugaan yamg akan meyulitkan dan merugikan bank. Terdapat praktek kolusi dari pihak analisis kredit dengan pihak debitur, sehingga terjadi kemacetan kredit dibelakang hari.

b. Dari pihak nasabah kredit

1. Terdapat unsur kesengajaan yang dilakukan oleh pihak nasabah, artinya nasabah dengan kesadarannya dengan sengaja melakukan tindakan yang menyebabkan ketidaklancaran kredit. Nasabah dengan sengaja menghindar dan tidak mau membayar dan melunasi kewajibannya.

2. Terdapat unsur ketidaksengajaan, dimana nasabah memiliki kepatuhan dan keinginan untuk membayar dan melunasi pinjamannya tetepi dikarenakan suatu hal yang menyebabkan nasabah tidak mampu membayar dan melunasi seluruh kewajibannya, seperti usahanya mengalami musibah dan sebagainya.

3. Nasabah dengan sadar melakukan tindakan penyalahgunaan kredit yang diperolehnya atau terlibat dalam tindakan pelanggaran hukum dan sebagainya.

G. PENYELESAIAN HAMBATAN DALAM PENYALURAN KREDIT Setelah melakukan atas penelitian dan tinjauan terhadap PT. Bank Sumut KCP Aksara atas hambatan dalam penyaluran kredit yakni hal-hal tersebut yang telah diuraikan diatas, maka penulis memiliki beberapa strategi untuk menyelesaikan hambatan dalam penyaluran kredit pada PT.Bank Sumut KCP Aksara.

G.1 Strategi Penyelesaian Hambatan Dalam Penyaluran Kredit 1) Strategi memperoleh informasi yang lengkap dan komprehensif.

diperlukan, hal-hal yang perlu diperhatikan, adan hal-hal yang perlu dipersiapkan pada umumnya khususnya pada PT. Bank Sumut KCP Aksara.

2) Strategi menyusun perencanaan usaha (business plan)

Yakni melakukan perencanaan pembukaan usaha baru, atau rencana perluasan dan atau pengembangan usaha yang tengah ditangani, serta dapat berbentuk jangka pendek, menengah atau panjang, yang memerlukan suntikan dana segar dari pihak luar atau pihak ketiga yang dapat merubah atau merekonstruksi kembali usaha.

3) Strategi mempertahankan, mengkonsolidasi, dan meningkatkan kinerja kelembagaan, keuangan dan bisnis yang dikelola sesuai potensi sumber daya yakni kemampuan diri kita untuk meyakinkan pandangan yang positif pihak perbankan bahwa usaha kita layak dalam mendapatkan fasilitas kredit.

4) Strategi berlatih membuat permohoan kredit kepada bank, yang bertujuan untuk dapat mengukur seberapa jauh kapasitas manajemen nasabah dalam memproses dan sekaligus mengatasi prosedur, tatacara dan persyaratan permohonan kredit pada bank.

5) Strategi mendokumentasikan seluruh data kualitatif dan kuantitatif perusahaan.

6) Strategi memanfaatkan jasa pihak ketiga.

outsouching atau minimal dengan melakukan penerimaan permohonan magang mahasiswa yang diajukan salah satu lembaga pendidikan yang kompeten. Salah satu contohnya penerimaan permohonan magang mahasiswa oleh lembaga pendidikan Universitas Sumatera Utara yang cukup membantu mengatasi masalah kredit nasabah.

7) Strategi mempersiapkan agunan yang dapat dijadikan jaminan kredit. Diantara persyaratan dan prosedur permohonan kredit yang dinilai sulit, rumit dan berbelit-belit adalah pada tahap analisis kredit dalam hal penilaian suatu agunan. Oleh karena itu maka strategi menyiapkan agunan yang dapat dijadikan jaminan kredit oleh nasabah adalah merupakan strategi utama yang terlebih dahulu harus dilakukan oleh nasabah.

8) Strategi saling membantu, yakni keduabelah pihak tidak saling mempersulit prosedur penyaluran kredit. Sebagai pihak nasabah kita harus percaya bahwa segala bentuk analisis kredit yang dilakukan pihak bank mengikuti prosedur yang berlaku, sebagai pihak nasabah percaya bahwa keterlambatan dalam proses penyaluran atau pencairan kredit bukan karena kemauan pihak bank mempersulit nasabah. Dan sebagai pihak nasabah kita harus membantu kita wajib melaporkan segala bentuk informasi yang kita ketahui yang berkaitan dalam proses penyaluran kredit.

1) Penjadwalan kembali (rescheduling)

Tindakan yang diambil dengan cara memperpanjang jangka waktu kredit atau jangka waktu angsuran. Dalam kondisi seperti ini si debitur diberikan keringanan dalam mengatasi masalah dalam jangka waktu kredit pembayaran kredit, misalnya perpanjangan jangka waktu kredit dari 6 (enam) bulan menjadi 1(satu) tahun, sehingga si debitur mempunyai waktu yang lebih lama untuk mengembalikannya. Memperpanjang masa angsuran hamper sama dengan jangka waktu angsuran kreditnya diperpanjang pembayaran misalnya 36 (tiga puluh enam) kali menjadi 48 (empat puluh delapan) kali dan hal itu tentu saja jumlah angsurannya pun kian lama akan semakin mengecil seiring dengan penambahan jumlah angsuran

2) Persyaratan kembali (reconditioning)

Dengan melakukan persyaratan kembali pihak perbankan telah mengubah berbagai persyaratan antara lain :

a. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok

b. Penundaan pembayaran bunga sampat batas waktu tertentu. Bahwa penundaan pembayaran bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjaman tidak dapat ditunda dan harus dilakukan pembayaran seperti biasanya.

suku bunga akan sangat mempengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat meringankan beban nasabah.

d. Pembebasan bunga

Dalam hal ini pembebasan suku bunga hanya bisa dilakukan kepada nasabah dengan pertimbangan bahwa nasabah tidak mampu lagi membayar kredit tersebut. Namun tetap hal itu hanya berlaku terhadap pembebasan bunga, bukan terhadap pokok pinjaman.

3) Penataan kembali (retructuring)

Merupakan tindakan bank kepada nasabah dengan cara menambah modal nasabah dengan pertimbangan nasabah memang membutuhkan tambahan dana dan usaha yang dibiayai memang masih layak. Tindakan ini meliputi dengan menambah jumlah kredit yaitu menambah equity dengan menyetor uang tunai atau tambahan dari pemilik.

4) Kombinasi

Merupakan kombinasi dari ketiga jenis diatas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara penjadwalan kembali (rescheduling) dengan penataan kembali (restructuring), misalnya jangka waktu diperpanjang pembayaran bunga ditunda atau persyaratan kembali (reconditioning) dengan penjadwalan kembali (rescheduling) misalnya

jangka waktu diperpanjang modal 5) Penyitaan jaminan

Selain strategi diatas pihak bank juga berhak melakukan pendekatan strategi antara lain sebagai berikut:

1. Pendekatan secara kekeluargaan (non litigasi)

Yang dimaksud adalah segala bentuk upaya yang dapat dilakukan oleh pihak bank dengan cara memberikan surat peringatan I, surat peringatan II, dan yang terakhir surat peringatan III. Hal tersebut dilakukan untuk sekedar mengingatkan nasabah melalui beberapa jenis komunikasi baik secara lisan melalui telepon maupun secara tulisan berupa surat peringatan, serta melalui forum kesepakatan apabila cara pendekatan peringatan secara kekeluargaan tidak mendapatkan hasil.

2. Pendekatan hukum (litigasi)

BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah dipaparkan pada bab-bab sebelumnya, maka dapat ditarik beberapa kesimpulan penting dan memberikan saran yang mungkin akan berguna bagi sejumlah pihak khususnya pihak perusahaan.

A. KESIMPULAN

1. PT. Bank Sumut merupakan sebuah perusahaan yang bergerak dibidang jasa perbankan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat. Sedangkan PT. Bank Sumut Kantor Cabang Pembantu Aksara adalah suatu lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa serta berfungsi sebagai penghimpun dana dari masyarakat, yang dibawahi oleh 1 (satu) kantor cabang dan dibawahi dan diawasi oleh 1 (satu) kantor pusat.

2. Susunan dalam struktur organisasi pada PT.Bank Sumut KCP Aksara Medan secara keseluruhan sudah cukup baik. Dimana setiap petugas ataupun pegawai diberikan wewenang dan tanggung jawab untuk melaksanakan tugas yang ada agar tidak terjadi tumpang tindih.

4. Prosedur pemberian kredit pada PT. Bank Sumut KCP Aksara melalui tahapan sebagai berikut yaitu permohonan kredit, analisis kredit, persetujuan kredit, perjanjian kredit, pencairan kredit, pengawasan kredit, dan pelunasan kredit.

5. Hambatan dalam penyaluran kredit pada PT. Bank Sumut KCP Aksara Medan adalah:

Faktor intern yang berasal dari pihak bank, yaitu :

1) Bank terlalu lama menanggapi permohonan kredit, yakni apabila seorang nasabah sudah memilki rencana bisnis, namun permohonan kredit yang telah diajukan belum mendapat tanggapan oleh pihak bank maka hal yang terjadi bahwa rencana bisnis tidak dapat terealisasi.

2) Prosedur kredit yang berbelit-belit, kecepatan dan ketepatan layanan dapat dipacu, namun karena terlalu banyak prosedur dapat menimbulkan beban psikologis bagi nasabah.

3) Prosedur lambat sehingga kredit cair melewati batas waktu yang dibutuhkan oleh nasabah kredit, yakni permohonan kredit dan analisis kredit telah berjalan sesuai dengan perencanaan nasabah Faktor ekstern yang berasal dari pihak bank, yaitu :

1) Kegiatan perekonomian atau kegiatan politik atau kebijakan pemerintah yang diluar jangkauan bank untuk diperkirakan.

3) Timbulnya persaingan yang sangat tajam diantara sesama bank yang berlomba-lomba menawarkan kredit, sehingga bank yang bersangkutan tidak mampu melakukan seleksi resiko usahanya dibidang perkreditan.

4) Terdapat kesulitan ataupun kegagalan yang dihadapi dalam proses likuidasi dari perjanjian kredit yang telah disepakati antara nasabah dengan bank.

5) Terdapat berbagai tekanan dari pihak-pihak tertentu yang berasal dari kekuatan politik, sehingga berakibat timbulnya kompromi terhadap prinsip-prinsip kredit.

Faktor- faktor kendala yang biasanya dihadapi seorang nasabah yang mengajukan fasilitas permohonan kredit :

1) Kurang lengkapnya berkas permohonan kredit yang diajukan oleh nasabah, sehingga membuat petugas kredit bank akan menunda proses pencairan kredit.

2) Jaminan kredit yang diajukan belum atau tidak memenuhi syarat dan ketentuan kredit yang berlaku pada PT.Bank Sumut.

3) Jaminan kredit yang diajukan tidak mencukupi atau tidak sesuai dengan kredit yang diajukan nasabah terhadap suatu syarat jenis kredit tertentu.

4) Ketidakmampuan nasabah didalam pelunasan kredit yang telah diterima atau secara umum disebut kredit macet atau kredit tidak lancar, yang disebabkan oleh faktor-faktor tertentu yang dialami oleh nasabah.

B. SARAN

1. Kepada pihak PT.Bank SUMUT khususnya KCP Aksara sebagai perusahaan yang bergerak dalam bidang perbankan hendaknya lebih meningkatkan sistem pelayanan yang diberikan kepada nasabah. PT. Bank Sumut KCP Aksara Medan hendaknya meningkatkan mutu pelayanan dengan cara memberikan kemudahan dalam penyaluran kredit dan jasa keuangan lainnya pada masyarakat. PT. Bank Sumut diharapkan melakukan penilaian yang lebih ketat terhadap jaminan yang diterima agar tingkat pengembalian sesuai dengan yang ditargetkan perusahaan. Pihak PT. Bank Sumut KCP Aksara harus benar-benar menerapkan disiplin 5C dan menindak tegas petugas Bank yang berusaha menyalahgunakan prinsip-prinsip teknik analisis kredit untuk melakukan praktek kolusi. 2. Kepada pihak nasabah sebaiknya mempelajari dan memahami lebih dalam

DAFTAR PUSTAKA

Atmaja, Lukas, Teori dan Praktik Manajemen Keuangan, Andi, Yogyakarta 2008.

Jusuf, Jopie, Analisis Kredit, Gramedia Pustaka Utama, Jakarta 1996.

Kasmir, SE, M.M, Dasar-Dasar Perbankan, Rajagrafindo Persada, Jakarta 2002. Kasmir, SE, M.M, Manajemen Perbankan, Rajagrafindo Persada, Jakarta 2000. Kasmir, SE, M.M, Pemasaran Bank, Prenada Media, Jakarta 2005.

Megarita, SH, Mhum, Perlindungan Hukun Terhadap Pembelian Saham Yang Digadaikan, USU Press, Medan 2012.

Megarita, SH, Mhum, Hukum Bisnis, USU Press, Medan 2012.

Sinungan, Muchdarsyah, Dasar-Dasar Kredit dan Manajemen Kredit, Bhineka Aksara, Jakarta 2006.

Supramono, Gatot, Perbankan dan Masalah Kredit, Jambatan, Jakarta 2007.