PENGARUH JUMLAH KREDIT YANG DISALURKAN

TERHADAP LABA PADA PT. BANK SUMUT CABANG

MEDAN ISKANDAR MUDA

TUGAS AKHIR

Diajukan Oleh :

MEIRIA PRIMSA BR SITEPU

122101111

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

Puji syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas segala berkat,

rahmat dan kasih yang telah diberikanNya kepada penulis sehingga penulisan Tugas

Akhir ini dapat diselamatkan tepat pada waktunya.

Judul Tugas Akhir ini adalah Pengaruh Jumlah Kredit yang Disalurkan

terhadap Laba pada PT. BANK SUMUT Cabang Medan Iskandar Muda.

Penulisan Tugas Akhir ini merupakan salah satu syarat untuk menyelesaikan

Pendidikan Diploma III Depertemen Manajemen Keuangan Fakultas Ekonomi dan

Bisnis Universitas Sumatera Utara, Medan.

Penyelesaian Tugas Akhir ini penulis banyak memperoleh masukan, dukungan,

bimbingan dan pengarahan dari pihak PT. Bank Sumut Cabang Medan Iskandar

Muda, Dosen Pembimbing, dan Dosen Pengajar Universitas Sumatera Utara yang

sangat membantu dalam penyusunan Tugas Akhir ini. Oleh karena itu, dalam

kesempatan yang baik ini penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara

2. Ibu Dr. Yeni Absah, SE, M.Si sebagai Ketua Program Studi Diploma III

Manajemen Keuangan

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si sebagai sekertaris Program Studi

Diploma III Manajemen Keuangan

4. Bapak Drs. Amlys Syahputra, Silalahi, M.Si sebagai Dosen pembimbing yang

telah memberikan banyak masukan dan bantuan serta meluangkan waktu untuk

Iskandar Muda.

6. Seluruh staf/pegawai PT. Bank Sumut Cabang Medan Iskandar Muda

7. Kedua orang tua yang sangat penulis cintai L. Sitepu (Ayah) dan P. Br. Ginting

(Ibu), yang tidak henti-hentinya mencurahkan kasih sayang, perhatian, doa,

bimbingan, maupun dukungan moril dan materil kepada penulis

8. Abang, kakak, abang ipar, dan kakak ipar yang penulis sayangi Alfredo Ch

Sitepu, Santa P Sitepu, Elfrida Natalea Sitepu, Heppi L Ginting, Sry Juliana

Sembiring dan Oktora S Tarigan buat doa, perhatian, dukungan moril dan materil.

9. Prince N Maximilian Sitepu dan Atreya S Cristel Sitepu keponakan penulis yang

menjadi semangat penulis.

10.Seluruh teman kuliah di Grup B DIII Manajemen Keuangan, khususnya buat Siti

Nurbaya Sitohang, Florentina Surbakti dan Mauliani Sitorus yang telah

memberikan masukan dan dukungan, semoga kita menjadi orang sukses dan jadi

kebanggaan semua orang

11.Teman-teman PERMATA GBKP RG. Kabanjahe Kota yang telah memberi doa

kepada penulis.

Akhir kata penulis menyadari bahwa masih banyak kekurangan dalam

penulisan Tugas Akhir ini. Namun besar harapan penulis semoga Tugas Akhir ini

bermanfaat bagi kita semua.

Medan, 30 Juni 2015 Penulis,

Halaman

DAFTAR TABEL

Halaman

Tabel 3.1 Perkembangan Jumlah Kredit yang Disalurkan dan Laba yang Diperoleh PT. Bank Sumut Cabang Medan Iskandar Muda

(Tahun 2012-2014) ... 33

Tabel 3.2 Penyebab Penurunan/Peningkatan Jumlah Kredit yang

Halaman

Gambar 2.1 Logo PT. Bank Sumut ... 8

Gambar 2.2 Struktur Organisasi PT. Bank Sumut Cabang Medan

PENDAHULUAN

A. Latar Belakang Masalah

Bank adalah suatu organisasi yang menggabungkan usaha manusia dan

sumber-sumber keuangan untuk melaksanakan fungsi bank rangka melayani

kebutuhan masyarakat dan untuk memperoleh keuntungan bagi pemilik (Rivai,

2013). Pendapat lain mengatakan “Bank adalah suatu badan usaha yang

transaksinya berkaitan dengan uang, menerima simpanan (deposit) dari nasabah,

memberi kredit dan atau menanamkan kelebihan simpanan tersebut sampai

dibutuhkan untuk pembayaran kembali (Kasmir, 2012). Selanjutnya Faisal (2005)

mengatakan bahwa “bank adalah suatu badan yang bertujuan untuk memuaskan

kebutuhan kredit, baik dengan alat-alat pembayaran sendiri, dengan uang yang

diperolehnya dari orang lain, maupun dengan jalan mengedarkan alat-alat

penukaran uang berupa uang giral”.

Banyak bankers dan pakar mendefinisikan bank yang berbeda namun pada

dasarnya sepakat mengatakan bahwa bank sebagai usaha yang kegiatan utamanya

menerima simpanan dari masyarakat dan kemudian mengalokasikan kembali untuk

memperoleh keuntungan serta menyediakan jasa-jasa lalu lintas pembayaran

Menurut undang-undang No. 10 Tahun 1998, bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkan kepada masyarakat dalam bentuk kredit dan atau dalam

Peranan bank sebagai lembaga keuangan tidak pernah lepas dari masalah

kredit. Besarnya jumlah kredit yang disalurkan akan menentukan keuntungan

(profit) bank. Jika bank tidak mampu menyalurkan kredit sementara dana yang

terhimpun dari simpanan banyak, menyebabkan bank tersebut rugi. Oleh karena

itu pengolahan kredit harus dilakukan dengan sebaik-baiknya mulai dari

perencanaan jumlah kredit, penentuan suku bunga, prosedur pemberian kredit,

analisis pemberian kredit sampai ke pengembalian kredit.

Pengelolaan kredit bagi sebuah perusahaan adalah suatu hal yang penting

untuk dilakukan agar kreditnya berjalan dengan baik dan meminimalkan hal-hal

yang mungkin terjadi di luar perhitungan. Melakukan pengelolaan kredit berarti

melaksanakan fungsi-fungsi manajemen, dimana dalam mengelola atau mengatur

kreditnya perlu dilakukan perencanaan yang matang. Kemudian setelah

direncanakan maka diorganisasikan, agar perencanaan tersebut lebih terarah.

Pelaksanaan pengelolaan kredit dapat meningkatkan keuntungan bagi

sebuah perusahaan. Memperoleh keuntungan merupakan tujuan utama

berdirinya suatu badan usaha yang berbentuk perseroan terbatas (PT), yayasan

maupun bentuk-bentuk badan usaha lainnya.

Dalam hal ini Bank SUMUT mewujudkan salah satu tugas pokok perbankan

yaitu menyalurkan dana dalam bentuk kredit. Bagi Bank SUMUT, pemberian kredit

kepada masyarakat mempunyai keuntungan yang lebih besar dibandingkan

pemberian produk atau jasa perbankan lainnya. Oleh karena itu, sesuai dengan

tujuan setiap bank yaitu untuk memperoleh laba dan menjaga kelangsungan

operasionalnya dengan efektif dan efesien dalam mengembangkan usahanya sebab

besarnya jumlah kredit yang disalurkan akan menentukan laba bank.

Berdasarkan uraian di atas, jelaslah bahwa jumlah kredit yang disalurkan

kepada masyarakat dapat mempengaruhi laba atau tidak, maka dalam hal ini

penulis tertarik untuk melakukan penelitian dan mengangkat masalah tersebut

sebagai Tugas Akhir yang berjudul “Pengaruh Jumlah Kredit yang

Disalurkan terhadap Laba pada PT. BANK SUMUT Cabang Medan Iskandar Muda”

B. Perumusan Masalah

Adapun perumusan masalah yang akan dibahas dalam tugas akhir ini adalah:

1. Bagaimana pengaruh kredit yang disalurkan pada PT. Bank SUMUT Cabang

Medan Iskandar Muda.

2. Bagaimana tingkat perkembangan Kredit yang disalurkan pada PT. Bank

SUMUT Cabang Medan Iskandar Muda.

3. Bagaimana tingkat perkembangan laba pada PT. Bank SUMUT Cabang

Medan Iskandar Muda.

C. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka tujuan pembahasan pada

penelitian ini adalah sebagai berikut :

1. Untuk mengetahui pengaruh kredit yang disalurkan terhadap laba pada PT.

Bank SUMUT Cabang Medan Iskandar Muda.

2. Untuk mengetahui tingkat perkembangan kredit yang disalurkan pada PT.

3. Untuk mengetahui tingkat perkembangan laba pada PT. Bank SUMUT

Cabang Medan Iskandar Muda.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberi manfaat sebagai berikut :

1. Bagi PT. Bank SUMUT Cabang Medan Iskandar Muda

Memberikan tambahan informasi tentang kredit yang disalurkan dan

pendapatan yang diperoleh sehingga dapat menjadi bahan pertimbangan dan

pengambilan keputusan atau kebijakan keuangan dimasa depan agar lebih

efisien dalam mengelola kredit.

2. Bagi Penulis

Memberikan kesempatan kepada penulis untuk menambah wawasan dan

pengetahuan dalam bidang perbankan khususnya mengenai kredit.

3. Bagi Penelitian selanjutnya

Penelitian ini dapat digunakan sebagai referensi yang dapat menjadi bahan

perbandingan dalam penelitian lebih lanjut dimasa yang akan datang.

Khusunya mengenai pengaruh kredit yang disalurkan terhadap Laba

PROFIL PERUSAHAAN

A. Sejarah Berdirinya PT. BANK SUMUT

PT. Bank Pembangunan Daerah Sumatera Utara disingkat BPDSU didirikan

di Medan Pada tanggal 04 November 1961 dalam bentuk Perusahaan Daerah (PD)

berdasarkan Akta Notaris Rusli Nomor 22 dengan ebutan BPDSU. Pada tahun

1962 tentang ketentuan pokok Bank pembangunan daerah dan sesuai dengan

Peratuturan daerah Tingkat I Sumatera Utara No. 5 tahun 1965 bentuk usaha

diubah menjadi Badan Usaha Milik Daerah (BUMD). Modal dasar pada saat itu

sebesar Rp. 100 juta dan sahamnya dimiliki oleh Daerah tingkat I Sumatera Utara

dan Pemerintahan Daerah Tingkat II Sumatera Utara.

Sejalan dengan program Rekapitulisasi, bentuk hokum BPDSU tersebut

harus diubah dari perusahaan Daerah (PD) menjadi perseroan terbatas (PT) agar

saham Pemerintah Pusat dapat masuk untuk mengembangkan dan di kemudian

hari aham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD

Tingkat I Sumatera Utara, sehingga berdasarkan hal tersebut maka pada Tahun

1999, bentuk hukum BPDSU diubah menjadi Perseroan Terbatas dengan nama

PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank Sumut

yang berkedudukan dan berkantor pusat di Medan, JL. Imam Bonjol No. 18

Medan. Perubahan tersebut dituangkan dalam Akte Pendirian Alina Hanum

Nasution, S.H., dan telah mendapat pengesahan dari Menteri Kehakiman

Republik Indonesia dibawah Nomor C–8224 HT.01.01.TH99, serta diumumkan

dasar pada saat itu menjadi Rp. 400 Miliar yang selanjutnya dengan pertimbangan

kebutuhan proyeksi pertumbuhan Bank, di tahun yang sama modal dasar kembali

ditingkatkan menjadi Rp. 500 Miliar.

Sesuai dengan akta No. 39 tanggal 10 Juni 2008 yang dibuat dihadapan H.

Marwansyah Nasution, SH, notaries di medan berkaitan dengan akta penegasan

no. 05, tanggal 10 November 2008 dan telah mendapat pengesahaan dari

Menteri Hukum dan Hak Azazi Manusia Republik Indonesia sebagaimana

dinyatakan dalam surat keputusan Nomor AHU-87927. AH. 01.02 tahun 2008

tanggal 20 November 2008 dan telah beberapa kali mengalami perubahan. Dan

telah diumumkan dalam tambahan berita Negara Republik Indonesia No. 10

tanggal 3 Februari 2009, maka modal dasar ditambahkan dari 500 miliar

menjadi Rp. 1 trilyun.

Anggaran dasar terakhir, sesuai dengan Akta No. 16, tanggal 29 Oktober

2010 akta notaries N.3 tanggal 6 Desember 2010 mengenai pernyataan keputusan

rapat, yang dibuat dihadapan Afrizal Aesad, SH, Notaris di Medan yang telah

mendapatkan persetujuan dari Menteri Hukum dan hak Asasi Manusia Nomor

AHU-AH 01-043350 tanggal 10 Februari 2011.

Anggaran dasar terakhir, sesuai dengan Akta No. 12 tanggal 18 Mei 2011

dari Notaris Afrizal Arsad Hakim, SH, mengenai pernyataan Keputusan Rapat PT.

Bank Pembangunan Daerah Sumatera Utara. Perubahan anggaran dasar ini telah

memperoleh persetujuan dari menteri Hukum dan Hak Asasi Manusia Republik

Indonesia sebagaimana dinyatakan dalam Surat Keputusan No. AHU-33566.

AHU.01.02 Tahun 2011 tanggal 05 Juli 2011, dimana modal dasar mengalami

PT. Bank SUMUT awalnya merupakan Bank Non Devisa yang kantor

pusatnya pertama kali beralamatkan di JL. Palang Merah No. 62 (menyewakan

Ruko Milik Sultan Negara) pada tahun 1962, namun Bank SUMUT berdasarkan

persetujuan Bank Indoneia telah meningkatkan status menjadi Bank Umum

Devisa yang diresmikan (Launcing) pada tanggal 7 September 2012 oleh

pelaksana tugas Gubernur Sumatera Utara di Gedung Kantor Pusat Bank Sumut.

Untuk posisi Desember 2013, Bank telah memiliki jaringan pelayanan

sebanyak 460 unit di seluruh daerah Sumatera Utara dan Jakarta yang terdiri dari :

1. Kantor Pusat 1 Unit

2. Cabang utama 1 Unit

3. Kantor Cabang Konvensional 30 Unit

4. Kantor Cabang Syariah 5 Unit

5. Kantor Cabang Pembantu Konvensional 103 Unit

6. Kantor Cabang Pembantu Syariah 17 Unit

7. Kantor Kas 12 Unit

8. ATM 233 Unit

9. Kas Mobil 23 Unit

10. Payment Point 5 Unit

Dari tahun ke tahun PT. Bank SUMUT mengalami peningkatan asset

sehingga untuk per 31 Desember 2013, asset PT. Bank SUMUT adalah sebesar

B. Makna dari logo PT. Bank SUMUT

Gambar 2.1 Logo PT Bank Sumut

Sumber :www.Banksumut.co.id

Kata kunci dari logo PT Bank Sumut adalah SINERGY yaitu kerjasama

yang erat sebagai langkah lanjut dalam rangka meningkatkan taraf hidup yang

lebih baik, berbekal kemauan keras yang didasari dengan profesionalisme dan

memberikan pelayanan yang terbaik.

Bentuk Logo menggambarkan dua elemen dalam bentuk huruf"U" yang

saling berkait bersinergy membentuk huruf "S" yang merupakan kata awal

"SUMUT". Sebuah penggambaran bentuk kerjasama yang sangat erat antara

Bank Sumut dengan masyarakat Sumatera Utara sebagaimana visi Bank Sumut.

Warna Orange sebagai simbol suatu hasrat untuk terus maju yang dilakukan

dengan energik yang dipadu dengan warna biru yang sportif dan professional

sebagaimana misi Bank Sumut

Warna Putih sebagai ungkapan ketulusan hati untuk melayani sebagaimana

statement Bank Sumut. Jenis huruf "Platino Bold" sederhana dan mudah dibaca.

mengedepankan Sumatera Utara, sebagai gambaran keinginan dan dukungan

untuk membangun dan membesarkan Sumatera Utara.

C. Visi dan Misi PT Bank SUMUT 1. Visi

“Visi dari PT Bank SUMUT adalah menjadi bank andalan untuk membantu

dan mendorong pertumbuhan perekonomian dan pembangunan daerah di segala

bidang serta sebagai salah satu sumber pendapatan daerah dalam rangka

peningkatan taraf hidup rakyat”.

2. Misi

Misi dari PT Bank SUMUT adalah mengelola dana pemerintah dan

masyarakat secara professional yang didasarkan pada prinsip-prinsip compliance.

3. Statement Budaya Perusahaan pada PT Bank SUMUT

Statement Budaya Perusahaan atau sering dikenal dengan nama Motto dari

PT Bank SUMUT adalah “Memberikan Pelayanan TERBAIK”. Makna dari

TERBAIK yaitu:

a. Berusaha untuk selalu Terpercaya

b. Energik didalam melakukan setiap kegiatan

c. Senantiasa bersikap Ramah

d. Membina Hubungan secara Bersahabat

e. Menciptakan suasana yang Aman dan nyaman

f. Memiliki Integritas tinggi

D. Tujuan PT. Bank SUMUT

Adapun tujuan dari perusahaan PT. Bank SUMUT adalah :

1. Menghasilkan Laba

2. Meningkatkan pertumbuhan dikuasai daerah di berbagai bidang

3. Meningkatkan taraf hidup rakyat

4. Memenuhi fungsi sosial dengan penyediaan lapangan pekerjaan bagi

masyarakat.

5. Menyediakan produk dan layanan jasa yang kompetitif.

E. Fungsi PT. Bank SUMUT

Fungsi dari pendirian PT Bank Sumut adalah sebagai alat kelengkapan

otonomi daerah dibidang perbankan, PT Bank Sumut berfungsi sebagai penggerak

dan pendorong laju pembangunan di daerah, bertindak sebagai pemegang kas

daerah yang melaksanakan penyimpanan uang daerah, serta sebagai salah satu

sumber pendapatan asli daerah dengan melakukan kegiatan usaha sebagai Bank

umum pada Undang - Undang Nomor 7 Tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan Undang – Undang Nomor 10 Tahun 1998.

F. Struktur Organisasi PT Bank Sumut Cabang Medan Iskandar Muda

PT. Bank Sumut Cabang Medan Iskandar Muda digolongkan kepada

Kantor Cabang Kelas Dua. Struktur organisasi merupakan mekanisme yang

terformat dalam pengelolaan suatu organisasi. Struktur organisasi

diantara fungsi bagian, status ataupun orang-orang yang menunjukkan

tanggung jawab dan wewenang yang berbeda dalam organisasi tersebut.

Struktur organisasi PT Bank Sumut Cabang Medan Iskandar Muda dapat

dilihat pada Gambar 2.2 .

G. Uraian Pekerjaan

1. Pemimpin Cabang

a. Memimpin, mengkoordinir, membimbing, dan mengawasi serta melakukan

penilaian terhadap kinerja pejabat dan karyawan dilingkungan Kantor Cabang.

b. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah,

penggunaan teknologi Informasi, administrasi kredit, pengelolaan likuiditas

serta memantau dan mengendalikan kegiatan-kegiatan tersebut.

c. Membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran

kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku

berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dan

mengendalikan kegiatan-kegiatan tersebut.

d. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka

menengah dan jangka panjang untuk diajukan kepada direksi dan selanjutnya

menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja

yang telah disetujui Direksi.

e. Melakukan evaluasi atas perfomance dan memberikan pengarahan dalam

penyusunan program-program untuk meningkatkan performance sesuai target

f. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik

dana dan pengusaha-pengusaha swasta, pemerintah dan yayasan-yayasan.

g. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang

berlaku.

h. Membimbing mengarahkan dan memonitor upaya-upaya penyelesaian kredit

non lancar.

i. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan

penyimpanan surat berharga dan surat barang jaminan kredit serta seluruh

inventaris kantor.

j. Menyelenggarakan acara serah terima jabatan dan pengambilan sumpah

pejabat struktural di bawahnya sesuai ketentuan yang berlaku.

k. Mengadakan rapat-rapat untuk meningkatkan performance Cabang, pelayanan

kepada nasabah, kebersihan dan kerapian kantor dan pengamanan seluruh

harta benda perusahaan.

l. Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas Kantor

Cabang.

m. Memberikan saran dan pertimbangan kepada Direksi tentang langkah-langkah

yang perlu diambil dibidang tugasnya.

2. Wakil Cabang

a. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang

langkah-langkah yang perlu diambil dibagian tugasnya.

c. Membantu Pemimpin Cabang dalam membimbing dan mengawasi seluruh

pekerjaan staf dan karyawan dilingkungan Kantor Cabang.

d. Membantu Pemimpin Cabang dalam mengevaluasi dan meningkatkan

performance Kantor Cabang.

e. Melakukan upaya peningkatan pelayanan kepada nasabah.

f. Mengkoordinir penyusunan usulan rencana kerja dari unit kerja yang

dibawahi.

g. Sebagai salah satu Ketua atau anggota Komite Pemutus Kredit Kantor Cabang

sesuai dengan batas kewenangannya.

h. Mengkoordinir dan memeriksa pembuatan laporan-laporan, analisa serta

memberikan saran antisipasi untuk tindak lanjutnya.

i. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional Kantor Cabang termasuk Kantor Kas dan Kas Mobil.

j. Mengatur kebutuhan likuiditas Kantor Cabang setiap harinya.

k. Membantu Pemimpin Cabang dalam menjalin dan meningkatkan hubungan

dengan masyarakat terutama pemilik dana.

l. Mengawasi penggunaan seluruh harta benda yang berada dilingkungan Kantor

Cabang.

m. Memeriksa dan meneliti bilyet deposito dan sertifikat deposito serta surat

berharga sesuai ketentuan yang berlaku.

3. Pemimpin Divisi Pengawasan

a. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang

langkah-langkah yang perlu diambil di bidang tugasnya dengan tembusan

kepada Direksi cq. Divisi Pengawasan.

b. Membantu Pemimpin Cabang dalam kegiatan yang berhubungan dengan

pengawasan transaksi dan administrasi.

c. Melakukan pemeriksaan dan kebenaran transaksi dan verifikasi nota serta

memeriksa kelengkapan persyaratan administrasi sesuai ketentuan yang

berlaku.

d. Memberitahukan segera kesalahan transaksi atau kekurangan persyaratan

administrasi kepada kepala unit terkait untuk diperbaiki atau dilengkapi.

e. Melaporkan segera kepada Pemimpin Cabang atas penyimpangan transaksi

yang ditemukan untuk segera diambil pindahkan dengan tembusan kepada

Direksi cq. Divisi Pengawasan.

f. Membuat laporan hasil temuan penyimpangan kegiatan operasional Kantor

Cabang kepada Pemimipin Cabang dengan tembusan kepada Direksi cq.

Divisi Pengawasan dan kepada Seksi Terkait.

g. Membuat catatan atas setiap kesalahan dan penyimpangan yang terjadi, baik

jenis maupun petugas dan pejabat yang melakukan dan secara rutin setiap

bulan dilaporkan kepada Pemimmpin Cabang dengan tembusan kepada

4. Pemimpin Seksi Operasional

a. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di

seksinya dalam melaksanakan tugasnya.

b. Memberikan saran dan pertimbangan kepada Wakil Pemimpin Cabang

tentang langkah-langkah yang perlu diambil dibidang tugasnya.

c. Melakukan pembinaan, pengawasan dan pengaturan seluruh kegiatan

operasional Pelaksana Transfer/Inkasso/Pajak, Pelaksana Kliring, Pelaksana

Verifikasi, Pelaksana Akuntansi IT & Laporan, Pelaksana Umum &

Kepegawaian serta Pelaksana Administrasi Kredit.

d. Mengajukan usulan rencana kerja, anggaran tahunan dan action program

untuk Seksi Operasional.

e. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi

pengiriman uang, pembebanan biaya, test key, dan mensahkannya.

f. Memeriksa kebenaran posting transaksi seluruh kegiatan di seksinya yang

diinput ke komputer sesuai ketentuan yang berlaku.

g. Menerima, memproses dan memeriksa bukti sehubungan dengan

transfer/inkasso/LLG (Lalu Lintas Giro)

h. Memeriksa warkat-warkat yang akan dkliringkan dan Daftar Warkat Kliring.

i. Memeriksa kebenaran bukti-bukti penerimaan dan pembayaran berkenaan

dengan rekening-rekening nasabah yang berhubungan dengan seksinya.

j. Mengadministrasikan daftar warkat yang akan di kliringkan dan daftar

k. Memeriksa surat keterangan penolakan warkat kliring.

l. Memeriksa dan mengawasi input data warkat-warkat kliring ke komputer

Sistem Otomasi Kliring Lokal (SOKL).

m. Memeriksa neraca kliring, laporan-laporan dan peralatan lainnya yang

berhubungan dengan tugasnya.

n. Melakukan verifikasi atas seluruh nota yang telah diinput ke komputer pada

hari yang sama sebelum bukti transaksi tersebut disampaikan ke Kontrol

Intern atau diarsipkan sesuai ketentuan yang berlaku.

o. Mengawasi dan memeriksa follow up surat-surat masuk dan keluar, baik dari

ekstern maupun intern.

p. Mengawasi dan mengatur tata ruang, perawatan, kebersihan

gedung/inventaris, dan keamanan kantor.

q. Mencetak rekap mutasi gabungan serta posisi Neraca dan Laba Rugi harian

untuk disampaikan ke unit yang memerlukan sesuai ketentuan yang berlaku.

r. Melakukan proses tutup hari transaksi dan mencetak rekap lampiran serta

mencocokkannya dengan Neraca.

s. Mencetak rekening giro/kredit dan seluruh data yang dibutuhkan untuk

keperluan laporan, pengarsipan dan lainnya serta mendistribusikannya ke

seluruh unit yang memerlukan.

t. Mengkoordinir pembuatan perhitungan ongkos yang masih harus dibayar

pada akhir tahun buku.

u. Menyusun laporan-laporan harian, mingguan, bulanan, dan tahunan untuk

5. Pemimpin Seksi Pelayanan Nasabah

a. Memelihara persediaan kas pada tingkat yang efisien sehingga likuiditas tidak

terganggu dalam rangka mengoptimalkan rentabilitas.

b. Mengelola dana Pemerintah Daerah dan menjaga agar tidak beralih ke bank lain.

c. Menjalin dan memelihara hubungan dengan masyarakat dan instansi pemilik

dana.

d. Mengawasi dana tunai yang dikuasai para teller agar tetap dalam batas yang

diizinkan oleh ketentuan yang berlaku.

e. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Opersional

Prosedur di lingkungan kerja seksi pelayanan nasabah.

f. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan

seksi pelayanan nasabah.

g. Mengawasi pelaksanaan standar layanan Bank Sumut oleh pegawai di

lingkungan seksi pelayanan nasabah.

h. Mengawasi penggunaan teknologi informasi oleh pegawai di lingkungan seksi

pelayanan nasabah.

i. Mengajukan rencana anggaran, investasi, inventaris untuk seksi pelayanan

nasabah yang akan dituangkan ke dalam rencana kerja anggaran tahun bank.

j. Menyusun program kerja seksi pelayanan nasabah sehubungan dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaannya.

k. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksaan

l. Menindaklanjuti Pemeriksa Eksternal serta melaporkan tindak lanjut temuan

kepada Pemimpin Cabang.

m. Memeriksa status calon nasabah simpanan giro dalam daftar hitam Bank

Indonesia.

n. Mengadministrasikan pembukuan dan penutupan rekening serta membuat dan

memelihara buku register nasabah dan daftar hitam (black list).

o. Melayani penjualan blangko Cek dan Bilyet Giro dan membebankan biaya

yang berkenaan dengan hal tersebut serta biaya – biaya lainnya yang

berhubungan dengan pembukuan dan penutupan rekening.

p. Membuat referensi bank, dana blokir dan sejenisnya sesuai dengan ketentuan

yang berlaku.

6. Pemimpin Analisis Penyelamatan Kredit (APK)

a. Mengawasi dan mengkoordinir seluruh kegiatan operasional di Seksi

Penyelamatan Kredit.

b. Memberikan saran dan pertimbangan kepada Pemimpin Cabang tentang

langkah-langkah yang perlu diambil dibidang tugasnya.

c. Membuat rencana kerja, anggaran tahunan dan action program dari Seksi

Penyelamatan Kredit.

d. Membantu Pemimpin Cabang dalam penyelenggaraan kegiatan yang

berhubungan dengan restrukturisasi kredit.

e. Melakukan wawancara investigasi dan negoisasi sehubungan dengan

f. Melakukan pemantauan terhadap kredit yang telah direstrukturisasi (dengan

menyusun laporan bulanan perkembangan usaha debitur yang memuat

perincian perkembangan usaha, pelaksanaan rencana kegiatan atau action plan

dan kemungkinan pembayaran kembali) guna memastikan kesanggupan

debitur untuk melakukan pembayaran kembali sesuai persyaratan dalam akad

kredit baru.

g. Mengevaluasi kredit yang telah direstrukturisasi setiap triwulan dan

menghitung kembali kerugian yang terjadi serta melaporkannya ke Divisi

Penyelamatan Kredit.

h. Menyusun jadwal kunjungan Tim Penyelamatan Kredit dan mengkoordinir

penagihan tunggakan kredit.

i. Mengupayakan jalan keluar penyelamatan dan pelunasan tunggakan kredit.

j. Membuat laporan hasil penagihan kredit non lancar dan laporan – laporan lain

yang sehubungan dengan seksi penyelamatan kredit.

k. Membuat surat peringatan dan surat panggilan kepada debitur kredit non

lancar.

l. Menata dan mengarsipkan dengan baik seluruh surat masuk dan surat keluar

sehubungan dengan Seksi Penyelamatan Kredit.

m. Melakukan evaluasi atas kredit yang menjadi non performing agar diketahui

penyebab terjadinya kredit menjadi nonperforming.

n. Mempersiapkan surat pengajuan penagihan dan penyelamatan kredit

7. Pemimpin Seksi Pemasaran

a. Memasarkan produk dana, kredit, jasa dan layanan syariah (office channeling)

sesuai rencana kerja bank.

b. Melakukan analisa permohonan kredit dan bank garansi.

c. Meninjau lokasi usaha dan proyek yang akan dibiayai.

d. Memeriksa data calon debitur melalui Sistem Informasi Debitur.

e. Melaksanakan taksasi barang agunan.

f. Melakukan pemeriksaan keabsahan izin usaha, keaslian surat barang agunan

dan keaslian Surat Perintah Kerja (SPK) maupun kontrak kerja pada instansi

yang berwenang.

g. Membuat undangan rapat anggota pemutus kredit.

h. Membuat surat persetujuan dan penolakan pemberian kredit.

i. Mengawasi kepatuhan pegawai terhadap pelaksanaan Standar Operasional

Prosedur di lingkungan seksi pemasaran.

j. Mengawasi pelaksanaan tata kelola perusahaan oleh pegawai di lingkungan

seksi pemasaran.

k. Mengawasi pelaksanaan Standar Pelayanan Bank Sumut oleh pegawai di

lingkungan seksi pemasaran.

l. Mengawasi penggunaan teknologi informasi oleh pegawai dilingkungan seksi

pemasaran.

m. Mengajukan rencana anggaran, investasi, inventaris seksi pemasaran untuk

n. Menyusun program kerja seksi pemasaran sehubungan dengan upaya

pencapaian target rencana kerja dan melakukan pemantauan serta

mengevaluasi pelaksanaannya.

o. Menindaklanjuti hasil temuan dan rekomendasi dari Satuan Pemeriksa

Internak (SPI) serta melaporkantindak lanjut temuan kepada Pemimpin

Cabang.

p. Melakukan kunjungan kepada debitur yang menunggak sebagai usaha

pembinaan dan menggali informasi atas kendala yang dihadapi debitur untuk

mencari solusi pemecahannya.

q. Memberikan saran atau pertimbangan kepada Pemimipin Cabang tentang

langkah-langkah yang perlu diambil dibidang tugasnya.

r. Memeriksa setiap proses pengambilan keputusan dan memastikan

resiko-resiko yang diambil atas setiap keputusan dalam batas toleransi yang tidak

merugikan bank baik saat ini maupun masa yang akan datang.

s. Membuat laporan terkait operasional seksi pemasaran sesuai ketentuan yang

PEMBAHASAN

A. Pengertian kredit

Istilah credit, berasal dari perkataan latin credo, yang berarti I believe, I

Trust, saya percaya atau saya menaruh kepercayaan. Perkataan credo berasal dari

kombinasi perkataan latin do, yang berarti saya menaruh. Sesudah kombinasi

tersebut menjadi bahasa latin, kata kerjanya dan kata bendanya masing-masing

menjadi credere dan creditum.

Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak

(kreditor/atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain

(nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit

kepada pemberi kredit pada tanggal yang telah di sepakati kedua belah pihak.

Kredit adalah kemampuan untuk melaksanakan suatu pembelian atau

mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan

ditangguhkan pada suatu jangka waktu yang disepakati (Muljono, 1996)

Menurut UU No. 10 Tahun 1992 tentang Perbankan, telah membedakan

definisi kredit (istilah bank konvensional) dengan pembiayaan (istilah bagi Bank

Syariah). Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan

dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara

Bank dengan pihak lain dalam hal mana peminjam berkewajiban untuk melunasi

hutangnya setelah jangka waktu tertentu dengan imbalan bunga. Pembiayaan

berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan

pihak lain dalam hal mana peminjam berkewajiban melunasi hutangnya setelah

jangka waktu tertentu dengan imbalan atau bagi hasil.

B. Tujuan dan Fungsi Kredit

Pemberian suatu fasilitas kredit mempunyai tujuan tertentu. Tujuan

pemberian kredit tersebut tidak akan terlepas dari misi Bank tersebut didirikan.

Adapun tujuan utama pemberian suatu kredit adalah sebagai berikut

(Kasmir, 2013) :

1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut.

Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai

balas jasa dan biaya administrasi kredit yang dibebankan kepda nasabah.

Keuntungan ini penting untuk kelangsungan hidup Bank. Jika Bank yang

terus-menerus menderita kerugian, maka besar kemungkinan bank tersebut akan

dilikuidasi (dibubarkan).

2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan

dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut,

maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah

Bagi pemerintah semakin banyak kredit yang disalurkan oleh pihak

peningkatan pembangunan di berbagai sektor. Keuntungan bagi pemerintah

dengan menyebarkan pemberian kredit adalah sebagai berikut.

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan Bank

b. Membuka kesempatan kerja, dalam hal ini untuk kredit pembangunan usaha

baru atau perluasan usaha kredit membutuhkan tenaga kerja baru sehingga

dapat menyedot tenaga kerja yang masih menganggur.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar

kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang

beredar di masyarakat.

d. Menghemat devisa Negara, terutama untuk produk-produk yang sebelumnya

diimpor dan apabila sudah dapat di produksi di dalam negeri dengan fasilitas

kredit yang ada jelas akan dapat menghemat devisa Negara.

e. Meningkatkan devisa Negara, apabila produk dari kredit yang dibiayai untuk

keperluan ekspor.

Tujuan kredit mencakup lingkup yang luas. Pada dasarnya terdapat dua

fungsi yang saling berkaitan dari kredit, yaitu sebagai berikut (Rivai dan

Permata, 2007)

1. Profitability, yaitu tujuan untuk memperoleh hasil dari kredit berupa keuntungan

yang diraih dari bunga yang harus dibayar oleh nasabah. Oleh karena itu, bank

hanya akan menyalurkan kredit kepada usaha-usaha nasabah yang diyakini

mampu dan mau mengembalikan kredit yang telah diterimanya. Dalam faktor

kemampuan dan kemauan ini tersimpul unsur keamanan (safety) dan sekaligus

tersebut saling berkaitan. Dengan demikian, keuntungan merupakan tujuan dari

pemberian kredit yang terjelma dalam bentuk bunga yang diterima.

2. Safety, yaitu keamanan dari prestasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitability dapat benar-benar-benar-benar tercapai tanpa

hambatan yang berarti. Oleh karena itu, keamanan ini dimaksudkan agar prestasi

yang diberikan dalam bentuk uang, barang atau jasa itu betul-betul terjamin

pengembaliannya sehingga keuntungan (profitability) yang diharapkan dapat

menjadi kenyataan.

Bank dalam menyalurkan kredit harus memperhatikan kedua tujuan di atas,

bank harus memperoleh keuntungan kredit yang merupakan tujuan umum

perusahaan tetapi bank harus senantiasa memperhatikan segi keamanan dari kredit

yang diberikan kepada debitur.

Hampir semua kegiatan perekonomian masyarakat membutuhkan bank sebagai

fasilitas kreditnya. Karena begitu dominannya pemberian kredit bank dapatlah kita

katakan bahwa tidak satu pun usaha bisnis di dunia yang tidak bebas dari kredit,

bahkan Negara kaya pun membutuhkan kredit dari lembaga-lembaga keuangan

internasional begitu juga dengan Negara-negara miskin dan berkembang.

Selain memiliki tujuan, pemberian fasilitas kredit juga memiliki fungsi sebagai

berikut (Kasmir, 2013):

1. Untuk meningkatkan daya guna uang.

Maksudnya yaitu jika uang tersebut hanya disimpan saja tidak akan

menghasilkan sesuatu yang berguna tetapi dengan diberikannya kredit uang

2. Untuk meningkatkan peredaran dan lalu lintas uang

Uang yang disalurkan akan beredar dari satu wilayah ke wilayah lainnya

sehingga suatu daerah yang kekurangan uang dengan memperoleh kredit akan

mendapat tambahan uang di daerah lainnya.

3. Untuk meningkatkan daya guna barang

Kredit yang diberikan bank akan dapat digunakan oleh debitur untuk

memperoleh barang yang tidak berguna menjadi berguna dan bermanfaat.

4. Untuk meningkatkan peredaran barang

Dengan pemberian kredit dapat menambah jumlah barang yang beredar

karena pemberian kredit ini dapat memperlancar arus barang dari suatu

wilayah ke wilayah lain.

5. Untuk alat stabilitas ekonomi

Dikatakan sebagai alat stabilitas ekonomi karena dengan diberikannya

kredit dapat menambah jumlah barang yang diperlukan masyarakat dan

kegiatan kredit dapat pula membantu mengekspor barang dari dalam maupun

luar negeri sehingga evia Negara bertambah.

6. Untuk meningkatkan kegairahan berusaha

Dengan adanya dana kredit maka akan menambah kegairahan berusaha

bagi debitur dalam berusaha terutama bagi debitur yang memiliki modal kerja

7. Untuk meningkatkan pemeratan pendapatan

Jika kredit yang diberikan untuk membangun pabrik, maka pabrik tersebut

membutuhkan tenaga kerja sehingga mengurangi angka pengangguran.

Disamping itu bagi masyarakat sekitar pabrik dapat meningkatkan pendapatannya

seperti membuka warung, menyewakan rumah kontrakan atau jasa lainnya.

8. Untuk meningkatkan hubungan Internasional

Dalam hal pinjaman internasional akan dapat meningkatkan hubungan

saling membutuhkan antara si penerima kredit dengan di pemberi kredit dan

juga dapat meningkatkan kerjasama di bidang lainnya.

C. Prinsip-prinsip Pemberian Kredit

Dalam menyalurkan kredit, setiap lembaga keuangan harus berpedoman

pada prinsip-prinsip pemberian kredit agar resiko kredit macet dapat

diminimalisasi. Konsep yang sering digunakan adalah 6C yaitu (Abdullah,

2005)

1. Character

Sifat dan watak dari setiap orang yang mengajukan permohonan kredit

haruslah benar-benar dapat dipercaya. Hal ini tercermin dari latar belakang

calon debitur baik dari segi pekerjaan maupun pribadi.

2. Capacity

Kemampuan debitur dalam menjalankan usaha dan menghasilkan

pendapatan. Kemampuan ini sangat penting diketahui karena turur menentukan

3. Capital

Untuk melihat kondisi keuangan perusahaan dan penggunaannya dalam

menjalankan usaha. Kondisi keuangan tersebut dapat dilihat dari laporan keuangan

perusahaan dengan mengukur rentabilitas, likuiditas, dan solvabilitasnya.

4. Collateral

Merupakan jaminan yang diberikan oleh calon debitur sebagai pengaman atas

kredit tersebut. Besarnya nilai jaminan minimal sama dengan besarnya kredit yang

diberikan atau lebih baik jika nilai dari barang jaminan tersebut lebih besar dari

nominal kredit yang diberikan.

5. Condition of Economic

Dalam menilai suatu kredit juga harus memperhatikan berbagai situasi seperti

keadaan perekonmian, sosial budaya dan peraturan-peraturan yang dikeluarkan

pemerintah pusat dan daerah. Apakah situasi tersebut dapat merangsang

perkembangan usaha calon debitur dan sebaliknya.

6. Constraint

Merupakan penilaian terhadap batasan-batasan untuk melakukan usaha di

suatu tempat. Misalnya pembangunan pabrik kelapa sawit hendaknya

memperhatikan daerah sekitar sehingga tidak menimbulkan pencemaran

lingkungan.

D. Laba

Perusahaan pada umumnya menginginkan laba yang optimal, karena

tersebut akan terus berjalan atau justru berhenti. Laba merupakan selisih lebih

pendapatan dikurangin biaya-biaya yang dikeluarkan untuk memperoleh

pendapatan tersebut, laba biasanya dinyatakan dalam satuan uang.

Keberhasilan suatu perusahaan dapat dilihat pada tingkat laba yang diperoleh

perusahan itu sendiri dan laba merupakan factor penentu bagi kelangsungan

hidup peruahaan itu sendiri.

Mengenai pengertian laba itu sendiri, banyak orang memberikan

pendapatan yang berbeda, untuk lebih jelasnya penulis mengutip beberapa

pengertian laba menurut para ahli ekonomi. Laba adalah selisih lebih

pendapatan atas beban sehubungan dengan kegiatan usaha (Soemaro, 2005).

Gian (laba) merupakan favorable(asset yang diterima) yang tidak langsung

berhubungan dengan kegiatan usaha yang normal (Tuanakotta, 2002).

Dari beberapa pengertian laba di atas dapat disimpulkan bahwa laba

merupakan suatu kelebihan pendapatan yang layak diterima oleh perusahaan,

karena perusahaan suatu kelebihan pendapatan yang layak diterima oleh

perusahaan, karena perusahaan yang bersangkutan telah melakukan

pengorbanan untuk pihak lain. Factor utama dalam mennentukan besar

kecilnya laba adalah pendapatan dan biaya. Besar kecilnya laba merupakan

indicator dalam berhasil atau tidaknya manajer dalam mengelola manajemen

perusahaan.

E. Jenis-jenis Laba

Jenis-jenis laba dalam hubungannya dengan perhitungan laba ada 3, yaitu

1. Laba Kotor

Laba kotor yaitu perbedaan antara pendapatan bersih dan penjualan dengan

harga pokok penjualan.

2. Laba dari Operasi

Yaitu selisih antara laba kotor dengan total beban operasi.

3. Laba Bersih

Laba bersih yaitu angka terakhir dalam perhitungan laba rugi dimana untuk

mencarinya laba operasi ditambah pendapatan lain-lain dikurangi beban lain-lain.

F. Kegunaan Laba

Laporan laba rugi merupakan laporan utama untuk melaporkan kinerja dari

suatu peruahaan selama satu periode tertentu. Informasi tentang kinerja suatu

perusahaan. Terutama tentang probabilitas yang dibutuhkan untuk mengambil

keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan

dimasa yang akan datang. Informasi tersebut juga sering kali digunakan untuk

memperkirakan kemampuan suatu perusahaan untuk menghasilkan kas dan aktiva

yang disamakan dengan kas dimasa yang akan datang. Informasi tentang

kemungkinan perubahan kinerja juga penting dalam hal ini.

Laba merupakan indikasi kesuksesan suatu badan usaha, oleh karena itu

memperoleh laba adalah tujuan utama setiap badan usaha. Informasi mengenai

laba perusahaan merupakan informasi yang sangat penting bagi pihak internal

maupun piahk eksternal perusahaan. Laba mempunyai peran yang sangat penting

1. Laba digunakan sebagai perhitungan pajak

2. Laba digunakan sebagai dasar perhitungan pembayaran deviden kepada

pemegang saham

3. Laba dijadikan dasar dalam menentukan kebijakan investasi dan pengambilan

keputusan

4. Laba dijadikan dasar dalam peramalan laba maupun kejadian ekonomi

perusahaan lainnya

5. Laba dijadikan dasar dalam perhitungan dan penilaian efisiensi

G. Peranan Laba dalam Perusahaan

Laba juga merupakan alah satu factor untuk menarik pihak investor untuk

menanamkan modalnya kepada perusahaan. Peranan laba dalam perusahaan

adalah (Nafarin, 2000):

1. Manerapkan laba sebagai tujuan perusahaan yang paling utama untuk setiap

usaha dan sebagai dasar untuk menekan tingkat biaya, sehingga dapat

memaksimalkan laba penjualan karena dengan meminimalkan biaya produksi

maka laba yang maksimal akan tercapai.

2. Sebagai kompensasi dari yang ditanamkan perusahaan maupun oleh pihak

investor untuk melakukan kegiatan perusahaan baik dibidang produksi

ataupun penjualan.

3. Laba yang diterima dalam periode atau tahun sebelumnya dikembalikan dalam

bentuk dana usaha yang digunakan perusahaan untuk mengembankan

perusahaannya menuju ke arah kemajuan yang dapat bersaing dengan

4. Laba digunakan sebagai jaminan sosial untuk para karyawan yang mendukung

kegiatan kerjanya, agar mereka bekerja dengan tenang karena kesejahteraan

mereka telah dijamin oleh perusahaan dan mereka membalasnya dengan

produktivitas kerja.

5. Merupakan salah satu daya tarik untuk para investor baru untuk menanamkan

modalnya ke dalam perusahaan yang digunakan untuk mengembangkan

perusahaan agar lebih maju dan lebih bersaing.

H. Pembahasan

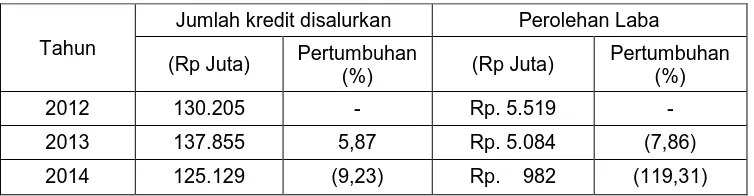

Tabel 3.1

Perkembangan Jumlah Kredit yang Disalurkan dan Laba yang Diperoleh PT. Bank Sumut Cabang Medan Iskandar Muda

(Tahun 2012-2014)

Tahun

Jumlah kredit disalurkan Perolehan Laba

(Rp Juta) Pertumbuhan

(%) (Rp Juta)

Sumber: Bank Sumut Cabang Medan Iskandar Muda

Dari Tabel 3.1 dapat dilihat bahwa fluktuasi jumlah kredit yang disalurkan

tidak sejalan dengan dengan laba yang diperoleh oleh PT. Bank Sumut Cabang

Medan Iskandar Muda. Pada Tahun 2012 jumlah Kredit yang disalurkan adalah

sebesar Rp. 130.205 juta memperoleh laba sebesar Rp. 5.519 juta. Pada tahun

2013 jumlah kredit yang disalurkan sebesar Rp. 137.855 juta yang meningkat

sebesar Rp. 7.650 juta atau naik sebesar 5,87% dari tahun 2012. Pada tahun

2013 perolehan laba mengalami penurun dari tahun 2012 menjadi Rp. 5.084 juta

mengalami penurunan menjadi Rp. 125.129 juta yaitu menurun sebesar Rp.

12.726 juta atau 9.23% dari tahun 2013. Laba yang diperoleh pada tahun 2014

menurun menjadi Rp. 982 juta atau turun 119.31%.

Tabel 3.2

Penyebab Penurunan/Peningkatan Jumlah Kredit yang disalurkan dan laba yang diperoleh

(Tahun 2012-2014)

Sumber: Bank Sumut Cabang Medan Iskandar Muda

Dari Tabel 3.2 dapat dijelaskan bahwa pada tahun 2013 jumlah kredit

yang disalurkan meningkat sebesar Rp. 137.855 juta atau 5,88% dari jumlah

kredit yang disalurkan pada tahun 2012. Pendapatan bunga kredit meningkat

menjadi Rp. 18.912 juta 0,28% dari tahun 2012. Akan tetapi pendapatan pada

tahun 2013 menurun menjadi Rp. 32.409 juta atau menurun sebesar 9,98% dari

tahun 2012. Biaya mengalami penurunan menjadi Rp. 20.191 juta atau 32,60%

dari tahun 2012. Adapun laba pada tahun 2013 sebesar Rp. 5.084 juta

mengalami penurunan sebesar 7,88% dari tahun 2012. Terjadinya penurunan

laba pada tahun 2013 disebabkan oleh menurunnya pendapatan sebesar 32,60%

dari tahun 2012.

Uraian 2012

(Rp Juta)

2013 2014

(Rp Juta) Pertumbuhan

Pada tahun 2014 terjadi penurunan pada jumlah kredit menjadi Rp. 125.129

juta sebesar 9,23% dari tahun 2013. Pendapatan bunga kredit tahun 2014 juga

menurun menjadi Rp. 17.711 juta atau turun sebesar 6,35% dari tahun 2013.

Biaya tahun 2014 meningkat signifikan dari tahun 2013 yaitu sebesar Rp. 46.006

juta atau naik sekitar 127,85% yang mengakibatkan defisit pada laba (rugi)

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan pembahasan pada bab sebelumnya dan sejalan dengan data

yang telah dikumpulakan mengenai penyaluran kredit, maka dapat disimpulkan

bahwa, selama periode 2012 sampai 2014 jumlah kredit yang disalurkan tidak

berpengaruh terhadap laba yang diperoleh PT. Bank Sumut Cabang Medan

Iskandar Muda.

B. Saran

Berdasarkan pembahasan dan kesimpulan maka diberikan saran kepada

manajemen PT. Bank Sumut Cabang Medan Iskandar Muda agar:

1. Meningkatkan kualitas pelayanan dan pemasaran produk.

2. Menerapkan/memperhatikan prinsip kehati-hatian dalam pemberian kredit, hal

ini dimaksudkan untuk dapat mengurangi tingkat kredit macet dimasa yang

akan datang agar.

3. Meningkatkan kualitas penanganan kredit bermasalah.

4. Memberikan pengawasan dan pembinaan kredit yang disalurkan kepada

masyarakat.

5. Mengontrol biaya atau beban yang akan dibayarkan perusahaan misalnya

meminimalkan pada biaya yang dibayar dan beban Non Operasional yang

DAFTAR PUSTAKA

Kasmir. 2013. Bank dan Lembaga Keuangan Lainnya. Jakarta: Rajagrafindo Persada

Triandaru, S. Budiantoso, T. 2006. Bank dan Lembaga Keuangan Lainnya. Jakarta : Salemba Empat

Rivai, V. Veithzal, Ap. 2006. Credit Management Handbook. Jakarta: Rajagrafindo Persada

Rivai Veithzal et al. 2013. Commercial Bank Management. Jakarta: Rajawali Persada